ESTADO DE FLUJO DE EFECTIVO.

|

|

|

- Victoria Carmona Montero

- hace 7 años

- Vistas:

Transcripción

1 ESTADO DE FLUJO DE EFECTIVO. Área Académica: Licenciatura en contaduría Profesor(a): L.C. María Eugenia Alcántara Hernández Periodo: Enero Junio 2014

2 TEMA Resumen Esta unidad ayuda elaborar el estado de flujo de efectivo de la empresa para el estudio y análisis de los elementos integradores que intervienen en las operaciones contables con la finalidad de entender los cambios y las relaciones del efectivo en la empresa. Abstract This unit helps prepare the cash flow statement of the company for the study and analysis of the elements involved in integrating accounting operations in order to understand the changes and relationships of cash in the company. Keywords: Estado de flujo de efectivo, objeto, utilidad, formas de elaboracion.

3 UNIDAD 5 ESTADO DE FLUJO DE EFECTIVO

4 5.1 CONCEPTO, OBJETO Y UTILIDAD PRACTICA CONCEPTO Muestra información acerca de los cambios en los recursos y las fuentes de financiamiento de la entidad en el periodo, clasificados por actividades de operación, de inversión o de financiamiento

5 OBJETO 1) Evaluar la capacidad de la empresa para generar recursos. 2) Conocer y evaluar las razones de las diferencias entre la utilidad neta y los recursos generados o utilizados en la operación.

6 OBJETO: 3) Evaluar la capacidad de la empresa para cumplir con sus obligaciones, para pagar dividendos y, en tal caso, anticipar las necesidades de obtener financiamiento. 4) Evaluar los cambios experimentados en la situación financiera de la empresa derivados de transacciones de inversión y financiamiento ocurridos durante el periodo.

Evaluar los cambios experimentados en la situación financiera de la empresa")

7 UTILIDAD PRACTICA La información que comunica este estado financiero debe ser de utilidad para: Tomar decisiones de inversión o asignación de recursos. Evaluar la solvencia y liquidez de la entidad.

8 UTILIDAD PRACTICA Evaluar la capacidad de la entidad para generar recursos o ingresos mediante sus actividades operativas. Distinguir el origen y las características de los recursos financieros de la entidad, así como su rendimiento.

9 UTILIDAD PRACTICA Conocer de que recursos financieros dispone la entidad para llevar a cabo sus fines, es decir, como los obtuvo y como los aplico.

10 5.2 ORIGEN Y APLICACIÓN DE RECURSOS ORIGEN DE RECURSOS: 1. De la utilidad neta 2. Por disminuciones de activo 3. Por aumento de capital 4. Por aumentos de pasivo

11 APLICACIÓN DE RECURSOS: 1. Al absorber la pérdida neta. 2. Por aumento de activo 3. Por disminución de capital 4. Por disminución de pasivo

12 5.3 FORMAS DE PRESENTACION Existen dos formas de presentación: 1) Método directo (Detallado) 2) Método indirecto (Concentrado)

2) Método indirecto")

13 5.4 Metodología de elaboración 1) Se requieren dos estados de posición financiera un inicial y final. 2) Hacer comparaciones con el ejercicio base. 3) Determinar los aumentos y disminuciones

Hacer comparaciones con el ejercicio base.")

14 5.4 Metodología de elaboración 4) Clasificar los aumentos y disminuciones como orígenes y aplicaciones. 5) Elaborar estado de flujo de efectivo clasificando las partidas en operación, financiamiento e inversión.

Elaborar estado de flujo de efectivo clasificando")

15 5.4 Metodología de elaboración 6) Las partidas de operación son todas aquellas cuentas donde se obtienen y/o aplican recursos para realizar la actividad principal de la entidad.

16 5.4 Metodología de elaboración 7) Las partidas de financiamiento son todas aquellas cuentas donde se obtienen y/o aplican recursos de terceras personas o, en su caso, de los propietarios de la entidad, para sufragar las actividades de operación e inversión.

17 5.4 Metodología de elaboración 8) Las partidas de inversión son todas aquellas cuentas donde se obtienen y/o aplican recursos por la compra o venta de activos de larga duración

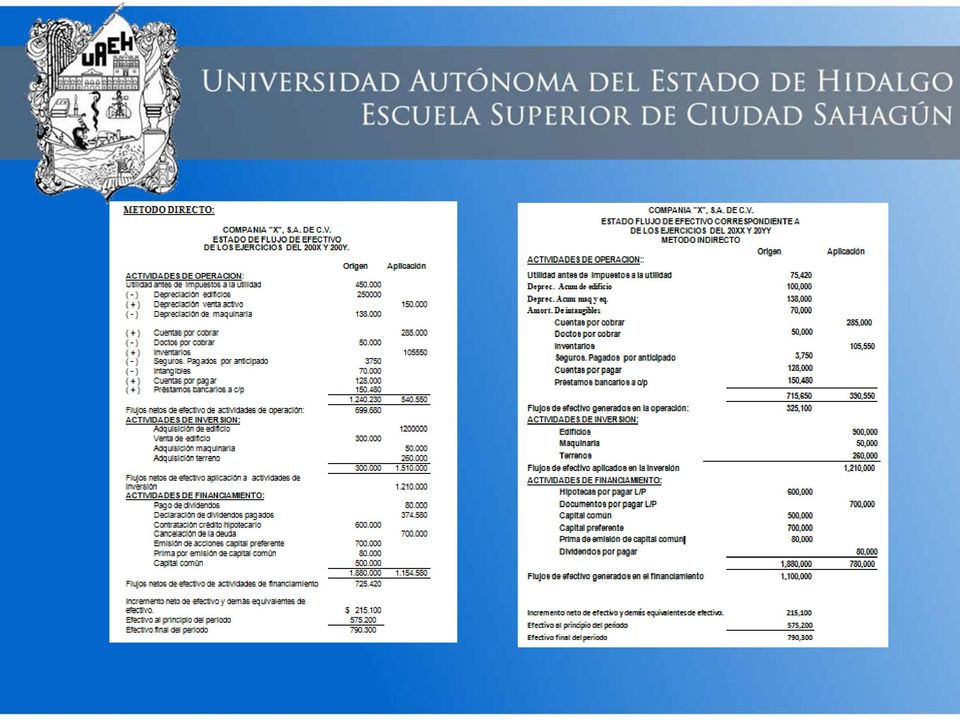

18 5.5 Estado de flujo de efectivo Ejemplo método directo

19

20 Referencias BIBLIOGRAFICAS Normas de información financiera 2014 Colegio de contadores públicos CIBERGRAFIA

Licenciatura en Contaduría. Tema: Estado de Flujo de Efectivo

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Estado de Flujo de Efectivo L.C. Beatriz Caballero Máximo Julio - Diciembre2014 Tema: Estado de Flujo

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Estado de Flujo de Efectivo L.C. Beatriz Caballero Máximo Julio - Diciembre2014 Tema: Estado de Flujo

Licenciatura en Contaduría. Introducción a las Finanzas

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Introducción a las Finanzas L.C. Beatriz Caballero Máximo Julio - Diciembre 2012 Resumen El estado de flujos

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Introducción a las Finanzas L.C. Beatriz Caballero Máximo Julio - Diciembre 2012 Resumen El estado de flujos

ESTADOS FINANCIEROS BÁSICOS. Dra. Bertha Valera

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

TEMA: ESTADO DE FLUJO DE EFECTIVO

UNIVERSIDAD PRIVADA DR RAFAEL BELLOSO CHACIN FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA CONTABILIDAD V PROF Dra ZORAYA DIAZ R TEMA: ESTADO DE FLUJO DE EFECTIVO OBJETIVOS 1 Suministrar

UNIVERSIDAD PRIVADA DR RAFAEL BELLOSO CHACIN FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA CONTABILIDAD V PROF Dra ZORAYA DIAZ R TEMA: ESTADO DE FLUJO DE EFECTIVO OBJETIVOS 1 Suministrar

Administración Financiera I

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

Contabilidad I: Informes Financieros Básicos

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

ADMINISTRACIÓN FINANCIERA II. Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com FLUJO NETO DE EFECTIVO FLUJO NETO DE EFECTIVO Es la diferencia entre los Ingresos netos

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com FLUJO NETO DE EFECTIVO FLUJO NETO DE EFECTIVO Es la diferencia entre los Ingresos netos

Estado de Flujo de Efectivo.

Estado de Flujo de Efectivo. Diego Aguilar Martínez. Contabilidad Internacional Contenido Definición EFE por Actividades Metodologías de elaboración Casos especiales del EFE Otras revelaciones Estado De

Estado de Flujo de Efectivo. Diego Aguilar Martínez. Contabilidad Internacional Contenido Definición EFE por Actividades Metodologías de elaboración Casos especiales del EFE Otras revelaciones Estado De

Integradora 1 Estados financieros básicos

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

EL ESTADO DE FLUJOS DE EFECTIVO. José Rolando Ortega B.

EL ESTADO DE FLUJOS DE EFECTIVO José Rolando Ortega B. DEFINICION El Estado de Flujo de Efectivo es un estado financiero básico que muestra las fuentes de ingresos de efectivo y el propósito de los pagos

EL ESTADO DE FLUJOS DE EFECTIVO José Rolando Ortega B. DEFINICION El Estado de Flujo de Efectivo es un estado financiero básico que muestra las fuentes de ingresos de efectivo y el propósito de los pagos

BANCO DO BRASIL S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

Acerías Paz del Rio S.A.

PRESENTACIÓN GENERAL DE ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 Y 31 DE DICIEMBRE DE 2014 Nota N 30.06.2015 31.12.2014 $ $ Activos Activos Corrientes Efectivo y equivalentes de efectivo 85.222.806 78.939.062

PRESENTACIÓN GENERAL DE ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 Y 31 DE DICIEMBRE DE 2014 Nota N 30.06.2015 31.12.2014 $ $ Activos Activos Corrientes Efectivo y equivalentes de efectivo 85.222.806 78.939.062

Contabilidad General. Sesión 7: Registro de las transacciones de una entidad

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

FLUJO DE EFECTIVO. Para generar el flujo de efectivo se puede utilizar el buscador de menú con el icono

FLUJO DE EFECTIVO Qué es el flujo de efectivo? El estado de flujo de efectivo es un estado financiero básico contemplado por el artículo 22 del decreto 2649 de 1993, que presenta la información pertinente

FLUJO DE EFECTIVO Qué es el flujo de efectivo? El estado de flujo de efectivo es un estado financiero básico contemplado por el artículo 22 del decreto 2649 de 1993, que presenta la información pertinente

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO Lic. Francisco Antonio Grijalva Abril 2017 ESTADO DE FLUJOS DE EFECTIVO (NIC 7) Según la Norma Internacional de Contabilidad Nº 7 Estado de Flujos de Efectivo, emitido por

ESTADO DE FLUJOS DE EFECTIVO Lic. Francisco Antonio Grijalva Abril 2017 ESTADO DE FLUJOS DE EFECTIVO (NIC 7) Según la Norma Internacional de Contabilidad Nº 7 Estado de Flujos de Efectivo, emitido por

DnB NOR BANK ASA AGENCIA EN CHILE Estado de Situación Financiera Intermedios al 31 de marzo de 2010 y 2009 (cifras en millones de pesos)

") Estado de Situación Financiera Intermedios al 31 de marzo de 2010 y 2009 2010 2009 ACTIVOS Efectivo y depósitos en bancos 133.251 134.099 Créditos y cuentas por cobrar a clientes 22.905 16.978 Intangibles

Estado de Situación Financiera Intermedios al 31 de marzo de 2010 y 2009 2010 2009 ACTIVOS Efectivo y depósitos en bancos 133.251 134.099 Créditos y cuentas por cobrar a clientes 22.905 16.978 Intangibles

EL ESTADO DE FLUJO DE EFECTIVO

EL ESTADO DE FLUJO DE EFECTIVO El Estado de Flujo de Efectivo es el estado financiero que refleja de manera sistemática y estructurada el movimiento de fondos pecuniarios o su equivalente en un determinado

EL ESTADO DE FLUJO DE EFECTIVO El Estado de Flujo de Efectivo es el estado financiero que refleja de manera sistemática y estructurada el movimiento de fondos pecuniarios o su equivalente en un determinado

RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos)

") RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 28 de Marzo de 2016) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del

RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 28 de Marzo de 2016) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del

Finanzas Corporativas Avanzadas

Finanzas Corporativas Avanzadas 1 Sesión No. 8 Nombre: Valor económico agregado. Segunda parte. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de identificar la relevancia de los flujos

Finanzas Corporativas Avanzadas 1 Sesión No. 8 Nombre: Valor económico agregado. Segunda parte. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de identificar la relevancia de los flujos

Estado de Resultados. También conocido como Estado de Perdidas y Ganancias

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

Información Contable

Información Contable Cuenta Pública 214 Estado de Actividades Del 1 de enero al 31 de diciembre de 214 y 213 (Pesos) Ente Público: Concepto INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos

Información Contable Cuenta Pública 214 Estado de Actividades Del 1 de enero al 31 de diciembre de 214 y 213 (Pesos) Ente Público: Concepto INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos

ESTADOS FINANCIEROS Y FLUJO DE EFECTIVO ESTADO DE RESULTADOS

CPÍTULO ESTDOS FINNCIEROS Y FLUJO DE EFECTIVO Los estados financieros describen el comportamiento histórico de una empresa y, junto con el análisis comercial y el económico, proporcionan una base para

CPÍTULO ESTDOS FINNCIEROS Y FLUJO DE EFECTIVO Los estados financieros describen el comportamiento histórico de una empresa y, junto con el análisis comercial y el económico, proporcionan una base para

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL 31 DE MARZO DE 29 Y TRIMESTRE: 1 AÑO: 29 REF S s1 ACTIVO TOTAL 1,296,339 1 1,99, 1 s2 s3 s ACTIVO CIRCULANTE EFECTIVO E INVERSIONES TEMPORALES CUENTAS

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL 31 DE MARZO DE 29 Y TRIMESTRE: 1 AÑO: 29 REF S s1 ACTIVO TOTAL 1,296,339 1 1,99, 1 s2 s3 s ACTIVO CIRCULANTE EFECTIVO E INVERSIONES TEMPORALES CUENTAS

UN MODELO DE FLUJO DE EFECTIVO PARA LAS TESORERÍAS MUNICIPALES

UN MODELO DE FLUJO DE EFECTIVO PARA LAS TESORERÍAS MUNICIPALES Por: Martha Oliva Zárate 1 La información contable es fundamental en todo ente económico, pues refleja la actuación de la administración en

UN MODELO DE FLUJO DE EFECTIVO PARA LAS TESORERÍAS MUNICIPALES Por: Martha Oliva Zárate 1 La información contable es fundamental en todo ente económico, pues refleja la actuación de la administración en

INDICE CARTAS DESCRIPTIVAS S3

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO IV FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2009 FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2 I. DATOS GENERALES:

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO IV FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2009 FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2 I. DATOS GENERALES:

Estado de flujos de efectivo y otras herramientas financieras Eduardo Espinosa M.

Estado de flujos de efectivo y otras herramientas financieras Eduardo Espinosa M. Junio 2012 1 Agenda El estado de flujos de efectivo Depreciación EBITDA El Flujo de Caja 2 FLUJO DE EFECTIVO (NIC 7 y NIIF

Estado de flujos de efectivo y otras herramientas financieras Eduardo Espinosa M. Junio 2012 1 Agenda El estado de flujos de efectivo Depreciación EBITDA El Flujo de Caja 2 FLUJO DE EFECTIVO (NIC 7 y NIIF

BANCO DO BRASIL. Notas a los Estados Financieros al 30 de septiembre de 2012 y 30 de septiembre de 2011

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

Diplomado en Finanzas Corporativas Coordinador Académico: C.P. Benito Revah Meyohas

Diplomado en Finanzas Corporativas Coordinador Académico: C.P. Benito Revah Meyohas Proporcionar al participante los principios teóricos y prácticos de las diferentes áreas de las Finanzas Corporativas;

Diplomado en Finanzas Corporativas Coordinador Académico: C.P. Benito Revah Meyohas Proporcionar al participante los principios teóricos y prácticos de las diferentes áreas de las Finanzas Corporativas;

FLUJOS DE EFECTIVO Y ESTADOS FINANCIEROS

1 FLUJOS DE EFECTIVO Y ESTADOS FINANCIEROS Desde un punto de vista simplista, las empresas hacen dos actividades: a) generan efectivo y b) lo gastan. Comercializan un producto, o un servicio o bien valores.

1 FLUJOS DE EFECTIVO Y ESTADOS FINANCIEROS Desde un punto de vista simplista, las empresas hacen dos actividades: a) generan efectivo y b) lo gastan. Comercializan un producto, o un servicio o bien valores.

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

FORUM SERVICIOS FINANCIEROS S.A.

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

Razón Social: Colonos del Sur Corredores de Bolsa de Productos S.A. N Inscripción Registro de Corredores de Bolsa de P roductos: 006

Razón Social: Colonos del Sur Corredores de Bolsa de Productos S.A. N Inscripción Registro de Corredores de Bolsa de P roductos: 006 Balance General resumido al: 31 de Diciembre de 2007 (cifras en miles

Razón Social: Colonos del Sur Corredores de Bolsa de Productos S.A. N Inscripción Registro de Corredores de Bolsa de P roductos: 006 Balance General resumido al: 31 de Diciembre de 2007 (cifras en miles

Estados de Flujos de Efectivo

Estados de Flujos de Efectivo (NIC No.7 ) Administración Financiera I Profesor: Dr. Arnoldo Araya L., MBA NIC 7 - ESTADO DE FLUJO DE EFECTIVO Objetivo: Mostrar a los usuarios las bases para evaluar la

Estados de Flujos de Efectivo (NIC No.7 ) Administración Financiera I Profesor: Dr. Arnoldo Araya L., MBA NIC 7 - ESTADO DE FLUJO DE EFECTIVO Objetivo: Mostrar a los usuarios las bases para evaluar la

Estados Financieros Consolidados

Estados Financieros Consolidados NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS 3 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de

Estados Financieros Consolidados NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS 3 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de

Teoría Contable. Carrera: COB-0441 4-0-8. Participantes. Representante de las academias de Contaduría de los Institutos Tecnológicos.

.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos Teoría Contable Licenciatura en Contaduría COB-0-0-8.- HISTORIA DEL PROGRAMA Lugar

.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos Teoría Contable Licenciatura en Contaduría COB-0-0-8.- HISTORIA DEL PROGRAMA Lugar

Contabilidad Financieras. SESION 12 Flujo de efectivo y análisis financiero

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

TEMA 8. EL ESTADO DE FLUJOS DE EFECTIVO

0. Indice 1. DEFINICIÓN 2. ORÍGENES 2. 1. CAPITAL CIRCULANTE 2. 2. MÉTODOS 3. CARACTERÍSTICAS 4. ESTRUCTURA DEL MODELO 5. OTROS ASPECTOS A CONSIDERAR EN SU ELABORACIÓN 6. PROPUESTA DE HOJA DE TRABAJO 1.

0. Indice 1. DEFINICIÓN 2. ORÍGENES 2. 1. CAPITAL CIRCULANTE 2. 2. MÉTODOS 3. CARACTERÍSTICAS 4. ESTRUCTURA DEL MODELO 5. OTROS ASPECTOS A CONSIDERAR EN SU ELABORACIÓN 6. PROPUESTA DE HOJA DE TRABAJO 1.

Soluciones de Microfinanzas, S. A.

Estado de situación financiera 31 de diciembre de 2015 Notas 2015 2014 Activos Efectivo y depósitos en bancos 7 2,440,757 765,565 Préstamos, neto 8 20,046,037 16,662,166 Intereses y otros cargos acumulados

Estado de situación financiera 31 de diciembre de 2015 Notas 2015 2014 Activos Efectivo y depósitos en bancos 7 2,440,757 765,565 Préstamos, neto 8 20,046,037 16,662,166 Intereses y otros cargos acumulados

Nombre de la Asignatura: CONTABILIDAD GUBERNAMENTAL 0. 33 Código: CGU 0 Duración del Ciclo en Semanas: CFI 2 Ciclo. VI Duración /Hora Académico:

Nombre de la Asignatura: CONTABILIDAD GUBERNAMENTAL 0 a) Generalidades Número de Orden: Pre- Requisito (s): 33 Código: CGU 0 Duración del Ciclo en Semanas: CFI 2 Ciclo VI Duración /Hora Académico: Clase:

Nombre de la Asignatura: CONTABILIDAD GUBERNAMENTAL 0 a) Generalidades Número de Orden: Pre- Requisito (s): 33 Código: CGU 0 Duración del Ciclo en Semanas: CFI 2 Ciclo VI Duración /Hora Académico: Clase:

Estado de flujo de efectivo

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

Carrera: SCM - 0404 3-2-8. Participantes. Representantes de la academia de sistemas y computación de los Institutos Tecnológicos.

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos Contabilidad financiera Ingeniería en Sistemas Computacionales SCM - 0404 3-2-8

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos Contabilidad financiera Ingeniería en Sistemas Computacionales SCM - 0404 3-2-8

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES GESTIÓN DE COSTOS DE SERVICIO Y RENTABILIDAD DE HOTELERIA E INVERSIONES LATINO

UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS ESCUELA PROFESIONAL DE CIENCIAS CONTABLES GESTIÓN DE COSTOS DE SERVICIO Y RENTABILIDAD DE HOTELERIA E INVERSIONES LATINO

DATOS GENERALES DE LA EMPRESA

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2008 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2008 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

Estado de Flujos de Efectivo

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

ONTABILIDAD RIBUTARIA ÁSICA Para Secretarias y Personal Administrativo

1 C CURSO T ONTABILIDAD RIBUTARIA ÁSICA Para Secretarias y Personal Administrativo B Curso dirigido a secretarias, asistentes de gerencia, administrativos, tesoreros, cajeros, asistentes contables, personal

1 C CURSO T ONTABILIDAD RIBUTARIA ÁSICA Para Secretarias y Personal Administrativo B Curso dirigido a secretarias, asistentes de gerencia, administrativos, tesoreros, cajeros, asistentes contables, personal

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL DE DICIEMBRE DE 2 Y 2 TRIMESTRE: 4 AÑO: 2 REF S s ACTIVO TOTAL 2,56,95 2,,956 s2 s s4 ACTIVO CIRCULANTE EFECTIVO E INVERSIONES DISPONIBLES CUENTAS

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL DE DICIEMBRE DE 2 Y 2 TRIMESTRE: 4 AÑO: 2 REF S s ACTIVO TOTAL 2,56,95 2,,956 s2 s s4 ACTIVO CIRCULANTE EFECTIVO E INVERSIONES DISPONIBLES CUENTAS

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL 3 DE JUNIO DE 2 Y 2 TRIMESTRE: 2 AÑO: 2 REF S s ACTIVO TOTAL,6,473,62,292 s2 s3 s4 ACTIVO CIRCULANTE EFECTIVO E INVERSIONES DISPONIBLES CUENTAS Y

BOLSA MEXICANA DE VALORES, S.A.B. DE BALANCE GENERAL AL 3 DE JUNIO DE 2 Y 2 TRIMESTRE: 2 AÑO: 2 REF S s ACTIVO TOTAL,6,473,62,292 s2 s3 s4 ACTIVO CIRCULANTE EFECTIVO E INVERSIONES DISPONIBLES CUENTAS Y

El patrimonio y las cuentas de la empresa

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

ESTADOS FINANCIEROS BÁSICOS

114 ESTADOS FINANCIEROS BÁSICOS CAPITAL ORDINARIO BALANCE GENERAL ACTIVO 2006 2005 Efectivo e inversiones Efectivo............................................... $ 276 $ 223 Inversiones A corto plazo........................................

114 ESTADOS FINANCIEROS BÁSICOS CAPITAL ORDINARIO BALANCE GENERAL ACTIVO 2006 2005 Efectivo e inversiones Efectivo............................................... $ 276 $ 223 Inversiones A corto plazo........................................

ANEXO 7. Cálculos de razones financieras y punto de equilibrio RAZONES FINANCIERAS

RAZONES DE LIQUIDEZ: ANEXO 7. Cálculos de razones financieras y punto de equilibrio RAZONES FINANCIERAS CAPITAL NETO DE TRABAJO(CNT): Esta razón se obtiene al descontar de las obligaciones corrientes de

RAZONES DE LIQUIDEZ: ANEXO 7. Cálculos de razones financieras y punto de equilibrio RAZONES FINANCIERAS CAPITAL NETO DE TRABAJO(CNT): Esta razón se obtiene al descontar de las obligaciones corrientes de

Estado de Flujo de Efectivo. Contablidad III 2014

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011

PRIMERO FIANZAS, S.A. DE C.V. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011 APARTADO 1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS La disposición 10.4.9, 10.4.10, 10.4.11 no aplican a

PRIMERO FIANZAS, S.A. DE C.V. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011 APARTADO 1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS La disposición 10.4.9, 10.4.10, 10.4.11 no aplican a

Instituto Tecnológico de Costa Rica FINANZAS PRINCIPALES AREAS DE LAS FINANZAS LIC. ARNOLDO ARAYA L. MBA TEC 1. Curso: Contabilidad Gerencial 2007

Instituto Tecnológico de Costa Rica Curso: Contabilidad Gerencial 2007 Prof: Lic. Arnoldo Araya L., MBA FINANZAS EL ARTE Y LA CIENCIA DE ADMINISTRAR DINERO PRINCIPALES AREAS DE LAS FINANZAS Servicios financieros

Instituto Tecnológico de Costa Rica Curso: Contabilidad Gerencial 2007 Prof: Lic. Arnoldo Araya L., MBA FINANZAS EL ARTE Y LA CIENCIA DE ADMINISTRAR DINERO PRINCIPALES AREAS DE LAS FINANZAS Servicios financieros

METODOLOGÍA PARA LA ESTIMACIÓN DE EXCEDENTES FINANCIEROS ESTABLECIMIENTOS PÚBLICOS DEL ORDEN NACIONAL

METODOLOGÍA PARA LA ESTIMACIÓN DE EXCEDENTES FINANCIEROS ESTABLECIMIENTOS PÚBLICOS DEL ORDEN NACIONAL I. ANTECEDENTES LEGALES El Decreto 111 de 1996 compila las leyes 38 de 1989, 179 de 1994 y 225 de 1995,

METODOLOGÍA PARA LA ESTIMACIÓN DE EXCEDENTES FINANCIEROS ESTABLECIMIENTOS PÚBLICOS DEL ORDEN NACIONAL I. ANTECEDENTES LEGALES El Decreto 111 de 1996 compila las leyes 38 de 1989, 179 de 1994 y 225 de 1995,

PROCEDIMIENTO DE GESTIÓN DE ESTADOS FINANCIEROS PROCESO GESTIÓN FINANCIERA Y CONTABLE

Página: 1 de 6 1. OBJETIVO Elaborar los estados e informes financieros que reflejen la situación contable y financiera de la Fundación FES y el resultado de sus operaciones de los periodos determinados,

Página: 1 de 6 1. OBJETIVO Elaborar los estados e informes financieros que reflejen la situación contable y financiera de la Fundación FES y el resultado de sus operaciones de los periodos determinados,

TEMA 4: PRINCIPIOS FUNDAMENTALES DEL ANÁLISIS DE LOS ESTADOS FINANCIEROS. REQUISITOS QUE DEBE TENER UN ANALISTA FINANCIERO

TEMA 4: PRINCIPIOS FUNDAMENTALES DEL ANÁLISIS DE LOS ESTADOS FINANCIEROS. REQUISITOS QUE DEBE TENER UN ANALISTA FINANCIERO Muchas personas de escasos conocimientos sobre contabilidad creen probablemente

TEMA 4: PRINCIPIOS FUNDAMENTALES DEL ANÁLISIS DE LOS ESTADOS FINANCIEROS. REQUISITOS QUE DEBE TENER UN ANALISTA FINANCIERO Muchas personas de escasos conocimientos sobre contabilidad creen probablemente

Máster en Sistemas Integrados de Administración Financiera - SIAF

Máster en Sistemas Integrados de Administración Financiera - SIAF Titulación certificada por EUROINNOVA BUSINESS SCHOOL Máster en Sistemas Integrados de Administración Financiera - SIAF Máster en Sistemas

Máster en Sistemas Integrados de Administración Financiera - SIAF Titulación certificada por EUROINNOVA BUSINESS SCHOOL Máster en Sistemas Integrados de Administración Financiera - SIAF Máster en Sistemas

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS I. DATOS GENERALES: CURSO : ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS CODIGO : CICLO :IVI DURACIÓN : 80 horas (20 semanas) HORAS / PRACTICA SEMANALES

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS I. DATOS GENERALES: CURSO : ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS CODIGO : CICLO :IVI DURACIÓN : 80 horas (20 semanas) HORAS / PRACTICA SEMANALES

IMPORTANCIA DEL FLUJO DE EFECTIVO EN LAS PYMES

IMPORTANCIA DEL FLUJO DE EFECTIVO EN LAS PYMES NIRZA JOHANNA RODRÍGUEZ Cód. D6302002 UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE ESTUDIOS A DISTANCIA CONTADURÍA PÚBLICA BOGOTÁ, D.C. JUNIO 2015 1 IMPORTANCIA

IMPORTANCIA DEL FLUJO DE EFECTIVO EN LAS PYMES NIRZA JOHANNA RODRÍGUEZ Cód. D6302002 UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE ESTUDIOS A DISTANCIA CONTADURÍA PÚBLICA BOGOTÁ, D.C. JUNIO 2015 1 IMPORTANCIA

INFORME RESUMIDO DE LOS AUDITORES INDEPENDIENTES

An independent member of Ossandón Consultores Ltda. INFORME RESUMIDO DE LOS AUDITORES INDEPENDIENTES Señora Presidenta y Señores Miembros del Honorable Consejo Directivo de Instituto Forestal. Hemos auditado,

An independent member of Ossandón Consultores Ltda. INFORME RESUMIDO DE LOS AUDITORES INDEPENDIENTES Señora Presidenta y Señores Miembros del Honorable Consejo Directivo de Instituto Forestal. Hemos auditado,

Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA BÁSICAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA BÁSICAS") Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA BÁSICAS Del 23 de marzo al 20 de abril de 2015 Lunes y miércoles de 19.00

Centro Integral de Educación Continua (CIEC) Curso de Educación Continua (CEC) NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA BÁSICAS Del 23 de marzo al 20 de abril de 2015 Lunes y miércoles de 19.00

Contabilidad Financiera y Analítica II. Grupos 12 y 13

Contabilidad Financiera y Analítica II Grupos 12 y 13 Beatriz García Osma (Teoría) Domi Romero Fúnez (Práctica) http://www.uam.es/beatriz.garcia/ Departamento de Contabilidad Módulo VII Despacho 317 E-mail:

Contabilidad Financiera y Analítica II Grupos 12 y 13 Beatriz García Osma (Teoría) Domi Romero Fúnez (Práctica) http://www.uam.es/beatriz.garcia/ Departamento de Contabilidad Módulo VII Despacho 317 E-mail:

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

UNIVERSIDAD DE GUADALAJARA

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS VALLES PROGRAMA DE ESTUDIO Sistema contable I.- DATOS GENERALES DEL PROGRAMA DE ESTUDIOS 1. Nombre de la Asignatura: Sistema contable 2. Clave de

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS VALLES PROGRAMA DE ESTUDIO Sistema contable I.- DATOS GENERALES DEL PROGRAMA DE ESTUDIOS 1. Nombre de la Asignatura: Sistema contable 2. Clave de

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN LICENCIATURA: CONTADURÍA

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN LICENCIATURA: CONTADURÍA PROGRAMA DE LA ASIGNATURA DE: TALLER APLICADO A CONTABILIDAD INTERMEDIA IDENTIFICACIÓN DE LA

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN LICENCIATURA: CONTADURÍA PROGRAMA DE LA ASIGNATURA DE: TALLER APLICADO A CONTABILIDAD INTERMEDIA IDENTIFICACIÓN DE LA

ANÁLISIS VERTICAL análisis vertical.

ANÁLISIS VERTICAL El análisis vertical consiste en determinar la participación de cada una de las cuentas del estado financiero, con referencia sobre el total de activos o total de pasivos y patrimonio

ANÁLISIS VERTICAL El análisis vertical consiste en determinar la participación de cada una de las cuentas del estado financiero, con referencia sobre el total de activos o total de pasivos y patrimonio

LAS FINANZAS PARA QUÉ SIRVEN? Rosa María Monroy M.

LAS FINANZAS PARA QUÉ SIRVEN? Rosa María Monroy M. Las finanzas Se encargan del estudio de la generación de recursos y la utilización de los mismos en un negocio 1. Qué inversiones a largo plazo se deben

LAS FINANZAS PARA QUÉ SIRVEN? Rosa María Monroy M. Las finanzas Se encargan del estudio de la generación de recursos y la utilización de los mismos en un negocio 1. Qué inversiones a largo plazo se deben

Estado de Variaciones del Capital Contable

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Cuarto Trimestre de 2015 BALANCE GENERAL AL 31 DE DICIEMBRE DE 2015 (Cifras en millones pesos) A C T I V O P A S I V O Y C A P I T

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Cuarto Trimestre de 2015 BALANCE GENERAL AL 31 DE DICIEMBRE DE 2015 (Cifras en millones pesos) A C T I V O P A S I V O Y C A P I T

Al finalizar la unidad, el alumno:

7 Al finalizar la unidad, el alumno: Reconocerá el objetivo y la finalidad de elaborar el estado de flujo de efectivo en las empresas. Reconocerá la diferencia entre un flujo de efectivo y un flujo de

7 Al finalizar la unidad, el alumno: Reconocerá el objetivo y la finalidad de elaborar el estado de flujo de efectivo en las empresas. Reconocerá la diferencia entre un flujo de efectivo y un flujo de

b) Por su significado o lectura: Los ratios los podemos interpretar en términos financieros, de rotación y cronológicos.

Por su significado o lectura: Los ratios los podemos interpretar en términos financieros, de rotación y cronológicos.") SIGNIFICACION Y LECTURA DE RATIOS Los ratios son aquellas relaciones de dependencia que se obtiene al comparar las cifras de dos o más conceptos de la base de datos de estados financieros. Podemos analizar

SIGNIFICACION Y LECTURA DE RATIOS Los ratios son aquellas relaciones de dependencia que se obtiene al comparar las cifras de dos o más conceptos de la base de datos de estados financieros. Podemos analizar

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008 ACTIVOS Efectivo y depósitos en bancos 41.472 Operaciones con liquidación en curso 55.273 Instrumentos para negociación 36.337 Contratos

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008 ACTIVOS Efectivo y depósitos en bancos 41.472 Operaciones con liquidación en curso 55.273 Instrumentos para negociación 36.337 Contratos

INFORME FINANCIERO AL PRIMER TRIMESTRE DEL EJERCICIO 2016 PODER EJECUTIVO DEL ESTADO DE ZACATECAS

INFORME FINANCIERO AL PRIMER TRIMESTRE DEL EJERCICIO 2016 PODER EJECUTIVO DEL ESTADO DE ZACATECAS I. Información Contable INFORME FINANCIERO AL PRIMER TRIMESTRE PODER EJECUTIVO DEL ESTADO DE ZACATECAS

INFORME FINANCIERO AL PRIMER TRIMESTRE DEL EJERCICIO 2016 PODER EJECUTIVO DEL ESTADO DE ZACATECAS I. Información Contable INFORME FINANCIERO AL PRIMER TRIMESTRE PODER EJECUTIVO DEL ESTADO DE ZACATECAS

Estados Financieros 1T12

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

1 Nuevas IFRS sobre participaciones en otras entidades

Nuevas IFRS sobre participaciones en otras entidades Junio 2013 / IFRS Advisory Services 2008 Deloitte Touche Tohmatsu Agenda 1. Nuevas IFRS - Panorama general. 2. IFRS 10, 11 y 12 - Consolidación, Acuerdos

Nuevas IFRS sobre participaciones en otras entidades Junio 2013 / IFRS Advisory Services 2008 Deloitte Touche Tohmatsu Agenda 1. Nuevas IFRS - Panorama general. 2. IFRS 10, 11 y 12 - Consolidación, Acuerdos

CONTABILIDAD PARA NO CONTADORES CURSO PROMUEVE

CURSO CONTABILIDAD PARA NO CONTADORES PROMUEVE FORMACIÓN INTEGRAL Y DESARROLLO EMPRESARIAL - FIDE Av. Arequipa 2383 - Lince informes@fide.edu.pe Central Telefónica (01) 707 5738 HERRAMIENTAS METODOLÓGICAS

CURSO CONTABILIDAD PARA NO CONTADORES PROMUEVE FORMACIÓN INTEGRAL Y DESARROLLO EMPRESARIAL - FIDE Av. Arequipa 2383 - Lince informes@fide.edu.pe Central Telefónica (01) 707 5738 HERRAMIENTAS METODOLÓGICAS

CPD-1038 2-3 - 5 SATCA 1 : Carrera:

1. Datos Generales de la asignatura Nombre de la asignatura: Clave de la asignatura: SATCA 1 : Carrera: Sistemas de Costos Históricos CPD-1038 2-3 - 5 Contador Público 2. Presentación Caracterización de

1. Datos Generales de la asignatura Nombre de la asignatura: Clave de la asignatura: SATCA 1 : Carrera: Sistemas de Costos Históricos CPD-1038 2-3 - 5 Contador Público 2. Presentación Caracterización de

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No.5 Nombre: Análisis e interpretación de estados financieros Contextualización Los análisis financieros son un ejercicio que se debe realizar

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No.5 Nombre: Análisis e interpretación de estados financieros Contextualización Los análisis financieros son un ejercicio que se debe realizar

Administración financiera I

Administración financiera I Unidad # 2: información financiera Pruebita Valor: 8% 1. Traduce: THE FINANCIAL INFORMATION, BASE FOR ANALYSIS OF FINANCIAL STATEMENTS balance sheet or statement of financial

Administración financiera I Unidad # 2: información financiera Pruebita Valor: 8% 1. Traduce: THE FINANCIAL INFORMATION, BASE FOR ANALYSIS OF FINANCIAL STATEMENTS balance sheet or statement of financial

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACION DE PRINCIPIOS DE CONTABILIDAD NUMERO 11 DPC 11 ESTADO DE FLUJO DEL EFECTIVO

DECLARACION DE PRINCIPIOS DE CONTABILIDAD NUMERO 11 DPC 11 ESTADO DE FLUJO DEL EFECTIVO GENERADORES DE CONFIANZA!!! 1 SECCION I ANTECEDENTES ESTADO DE FLUJO DEL EFECTIVO 1 En junio de 198 7, La Federación

DECLARACION DE PRINCIPIOS DE CONTABILIDAD NUMERO 11 DPC 11 ESTADO DE FLUJO DEL EFECTIVO GENERADORES DE CONFIANZA!!! 1 SECCION I ANTECEDENTES ESTADO DE FLUJO DEL EFECTIVO 1 En junio de 198 7, La Federación

Nombre de la Materia. Departamento. Academia

Finanzas III Finanzas III Ciencias Económico Administrativas Contabilidad Nombre de la Materia Departamento Academia Clave Horas-teoría Horas-práctica Horas-Al Total-horas Créditos FN102 60 40 5 100 11

Finanzas III Finanzas III Ciencias Económico Administrativas Contabilidad Nombre de la Materia Departamento Academia Clave Horas-teoría Horas-práctica Horas-Al Total-horas Créditos FN102 60 40 5 100 11

MODULO 2: Flujo de efectivo y el manejo de las disponibilidades.

MODULO 2: Flujo de efectivo y el manejo de las disponibilidades. I. Su elaboración. II. La estacionalidad. III. Interpretación. IV. Las proyecciones. V. Administración de las disponibilidades VI. Gestión

MODULO 2: Flujo de efectivo y el manejo de las disponibilidades. I. Su elaboración. II. La estacionalidad. III. Interpretación. IV. Las proyecciones. V. Administración de las disponibilidades VI. Gestión

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujo de efectivo y análisis financiero Contextualización Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujo de efectivo y análisis financiero Contextualización Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA.

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA. 1.1. TITULO DESCRIPTIVO DEL PROYECTO. Guía de procedimientos técnicos para la toma de decisiones aplicado al sector comercio, tomando como base la Norma Internacional

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA. 1.1. TITULO DESCRIPTIVO DEL PROYECTO. Guía de procedimientos técnicos para la toma de decisiones aplicado al sector comercio, tomando como base la Norma Internacional

FIDEICOMISO DE OFERTA PUBLICA DE VALORES INMOBILIARIO MALAGA-01 FP BALANCE GENERAL AL 30 SEPTIEMBRE 2018 (Cifras en US$)

") FIDEICOMISO DE OFERTA PUBLICA DE VALORES INMOBILIARIO MALAGA01 FP BALANCE GENERAL AL 30 SEPTIEMBRE 2018 (Cifras en US$) Activos SEPTIEMBRE 2018 SEPTIEMBRE 2017 Activo circulante: Efectivo y equivalentes

FIDEICOMISO DE OFERTA PUBLICA DE VALORES INMOBILIARIO MALAGA01 FP BALANCE GENERAL AL 30 SEPTIEMBRE 2018 (Cifras en US$) Activos SEPTIEMBRE 2018 SEPTIEMBRE 2017 Activo circulante: Efectivo y equivalentes

Costos Históricos. Carrera: COM-0413 3-2-8. Participantes Representante de las academias de Contaduría de los Institutos Tecnológicos.

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos: Costos Históricos Licenciatura en Contaduría COM-0413 3-2-8 2.- HISTORIA DEL PROGRAMA

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos: Costos Históricos Licenciatura en Contaduría COM-0413 3-2-8 2.- HISTORIA DEL PROGRAMA

METODOLOGIA DE REVISION DE CLASIFICACION DE RIESGO DE

METODOLOGIA DE REVISION DE CLASIFICACION DE RIESGO DE INSTRUMENTOS REPRESENTATIVOS DE DEUDA EMITIDOS POR ENTIDADES DE INTERMEDIACIÓN FINANCIERA Y EMPRESAS DE LEASING La metodología de revisión de clasificación

METODOLOGIA DE REVISION DE CLASIFICACION DE RIESGO DE INSTRUMENTOS REPRESENTATIVOS DE DEUDA EMITIDOS POR ENTIDADES DE INTERMEDIACIÓN FINANCIERA Y EMPRESAS DE LEASING La metodología de revisión de clasificación

DE FLUJOS DE EFECTIVO NEC

NEC No.3 : Estado de Flujos de Efectivo ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 1 NEC No.3 : Estado de Flujos de Efectivo CONTENIDO Párrafos Páginas Estado de Flujos de Efectivo

NEC No.3 : Estado de Flujos de Efectivo ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 1 NEC No.3 : Estado de Flujos de Efectivo CONTENIDO Párrafos Páginas Estado de Flujos de Efectivo

Total del activo 40,000,000 37,000,000 3,000,000

GRAN HERMANO S.A. SOLUCION DETERMINACION DE LAS VARIACIONES 31.12.00 31.12.98 Variación Ref. Activo Activo corriente Caja y bancos 1,600,000 1,100,000 500,000 1 Inversiones financieras 400,000 300,000

GRAN HERMANO S.A. SOLUCION DETERMINACION DE LAS VARIACIONES 31.12.00 31.12.98 Variación Ref. Activo Activo corriente Caja y bancos 1,600,000 1,100,000 500,000 1 Inversiones financieras 400,000 300,000

El Proceso Contable. Objetivos:

La contabilidad es una técnica utilizada para registrar, clasificar y resumir en términos monetarios las transacciones que realiza una empresa. Objetivos: El Proceso Contable Informar sobre al situación

La contabilidad es una técnica utilizada para registrar, clasificar y resumir en términos monetarios las transacciones que realiza una empresa. Objetivos: El Proceso Contable Informar sobre al situación

1 La NIF C-1, Efectivo y equivalentes de efectivo, modificó en esta NIF el término efectivo por el de efectivo y equivalentes de efectivo.

Norma de Información Financiera B-2 1 ESTADO DE FLUJOS DE EFECTIVO Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas generales para la presentación, estructura y elaboración

Norma de Información Financiera B-2 1 ESTADO DE FLUJOS DE EFECTIVO Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas generales para la presentación, estructura y elaboración

CARRERA PROFESIONAL DE MERCADOTECNIA SILABO

CARRERA PROFESIONAL DE MERCADOTECNIA I. INFORMACIÓN GENERAL SILABO 1. Asignatura : Costos y Presupuesto 2. Carrera Profesional : Mercadotecnia 3. Duración : 18 semanas académicas 4. Horas semanales : 03

CARRERA PROFESIONAL DE MERCADOTECNIA I. INFORMACIÓN GENERAL SILABO 1. Asignatura : Costos y Presupuesto 2. Carrera Profesional : Mercadotecnia 3. Duración : 18 semanas académicas 4. Horas semanales : 03

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE. Dr. Francisco Javier Cruz Ariza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

No. de Créditos: 4 No. de horas semanales: 4 horas académicas PRERREQUISITOS: Prueba de admisión PROFESOR : María del Carmen Vallejo Salazar

PONTIFICIA UNIVERSIDAD CATOLICA DEL ECUADOR FACULTAD DE ECONOMIA PLAN 3602 PRIMER SEMESTRE 2007-2008 1. DATOS INFORMATIVOS: ASIGNATURA: CONTABILIDAD I CODIGO: 20043 AREA: Contable NIVEL: Primero No. de

PONTIFICIA UNIVERSIDAD CATOLICA DEL ECUADOR FACULTAD DE ECONOMIA PLAN 3602 PRIMER SEMESTRE 2007-2008 1. DATOS INFORMATIVOS: ASIGNATURA: CONTABILIDAD I CODIGO: 20043 AREA: Contable NIVEL: Primero No. de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 31 de diciembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 31 de diciembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 31 de Diciembre de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 31 de diciembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 31 de Diciembre de

UNIVERSIDAD DE PANAMÁ FACULTAD DE ADMINISTRACIÓ DE EMPRESAS Y CONTABILIDAD. Licenciatura en Contabilidad ESCUELA DE CONTABILIDAD PROGRAMA ANALÍTICO

I.- DATOS GENERALES UNIVERSIDAD DE PANAMÁ FACULTAD DE ADMINISTRACIÓ DE EMPRESAS Y CONTABILIDAD Licenciatura en Contabilidad ESCUELA DE CONTABILIDAD PROGRAMA ANALÍTICO Denominación de la Asignatura: Contabilidad

I.- DATOS GENERALES UNIVERSIDAD DE PANAMÁ FACULTAD DE ADMINISTRACIÓ DE EMPRESAS Y CONTABILIDAD Licenciatura en Contabilidad ESCUELA DE CONTABILIDAD PROGRAMA ANALÍTICO Denominación de la Asignatura: Contabilidad