ESTADOS FINANCIEROS BÁSICOS. Dra. Bertha Valera

|

|

|

- Marta de la Fuente Carmona

- hace 7 años

- Vistas:

Transcripción

1 ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera

2 Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación y desarrollo financiero de una entidad a una fecha determinada o por un periodo definido. Su propósito general es proveer información de una entidad acerca de su posición financiera, del resultado de sus operaciones y los cambios en su capital contable o patrimonio contable y en sus recursos o fuentes, que son útiles al usuario general en el proceso de la toma de sus decisiones económicas. DEFINICIÓN

3 Los estados financieros también muestran los resultados del manejo de los recursos encomendados a la administración de la entidad, por lo que, para satisfacer ese objetivo, deben proveer información sobre la evolución de: a) Los activos, b) Los pasivos, c) El capital contable o patrimonio contable, DEFINICIÓN

Los pasivos, c) El capital contable o patrimonio contable,")

4 d) Los ingresos y costos o gastos, e) Los cambios en el capital contable o patrimonio contable, y f) Los flujos de efectivo, o en su caso, los cambios en la situación financiera. Esta información asociada con la provista en las notas a los estados financieros, asiste al usuario de los estados financieros para anticipar las necesidades o generación de flujos de efectivo futuros de la entidad, en particular, sobre su periodicidad y certidumbre. DEFINICIÓN

5 Estados Financieros Básicos NIF A-3 Estado de situación financiera Estado de resultado integral Estado de cambios en el capital contable Estado de flujos de efectivo NIF B-6 NIF B-3 NIF B-4 NIF B-2 ESTADOS FINANCIEROS BÁSICOS

6 De acuerdo con la NIF A-3, los estados financieros básicos que responden a las necesidades comunes del usuario general y a los objetivos de los estados financieros son: a) El estado de situación financiera, también llamado de posición financiera o balance general, que muestra información relativa a una fecha determinada sobre los recursos y obligaciones financieros de la entidad; por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros; así como el capital contable o patrimonio contable a dicha fecha; ESTADOS FINANCIEROS BÁSICOS

7 b) El estado de resultado integral (presentado en uno o dos estados, según establece la NIF particular relativa al tema), para entidades lucrativas o, en su caso estado de actividades, para entidades con propósitos no lucrativos, que muestra la información relativa al resultado de sus operaciones en un periodo y, por ende, de los ingresos, gastos; así como de la utilidad (pérdida) neta o cambio neto en el patrimonio contable resultante en el periodo; ESTADOS FINANCIEROS BÁSICOS

neta o cambio neto en el patrimonio contable resultante en el periodo; ESTADOS FINANCIEROS")

8 c) El estado de cambios en el capital contable, en el caso de entidades lucrativas, que muestra los cambios en la inversión de los propietarios durante el periodo; y d) El estado de flujos de efectivo o, en su caso, el estado de cambios en la situación financiera, que indica información acerca de los cambios en los recursos y las fuentes de financiamiento de la entidad en el periodo, clasificado por actividades de operación, de inversión y de financiamiento. La entidad debe emitir uno de los dos estados, atendiendo a lo establecido en normas particulares. ESTADOS FINANCIEROS BÁSICOS

9 Las notas a los estados financieros son parte integrante de los mismos y su objeto es complementar los estados básicos con información relevante. Los estados financieros tienden progresivamente a incrementar su ámbito de acción, aspirando a satisfacer las necesidades del usuario general más ampliamente. ESTADOS FINANCIEROS BÁSICOS

10 EJEMPLOS

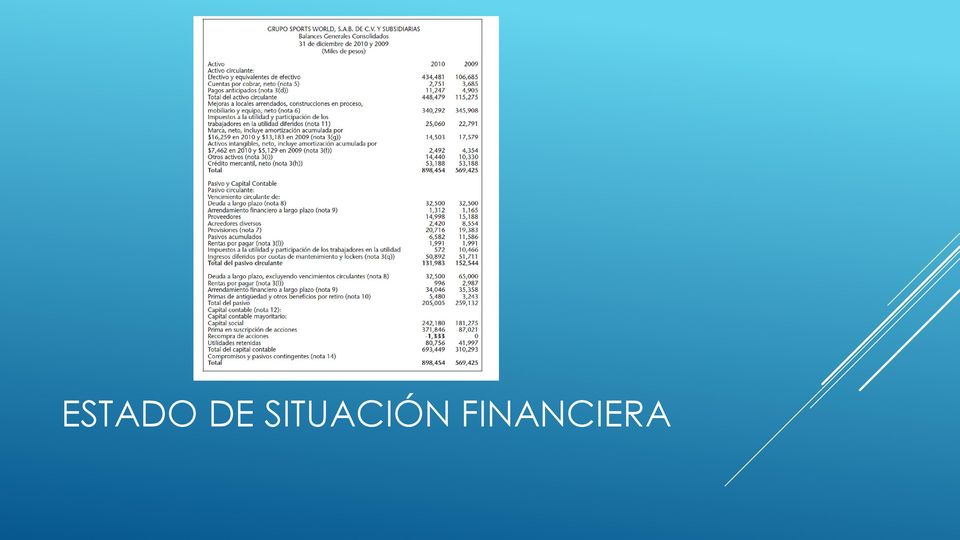

11 ESTADO DE SITUACIÓN FINANCIERA

12 Ejemplo de presentación del resultado integral en dos estados. Estado de resultados Ejemplo de presentación del resultado integral en dos estados. Estado de otros resultados integrales ESTADO DE RESULTADO INTEGRAL

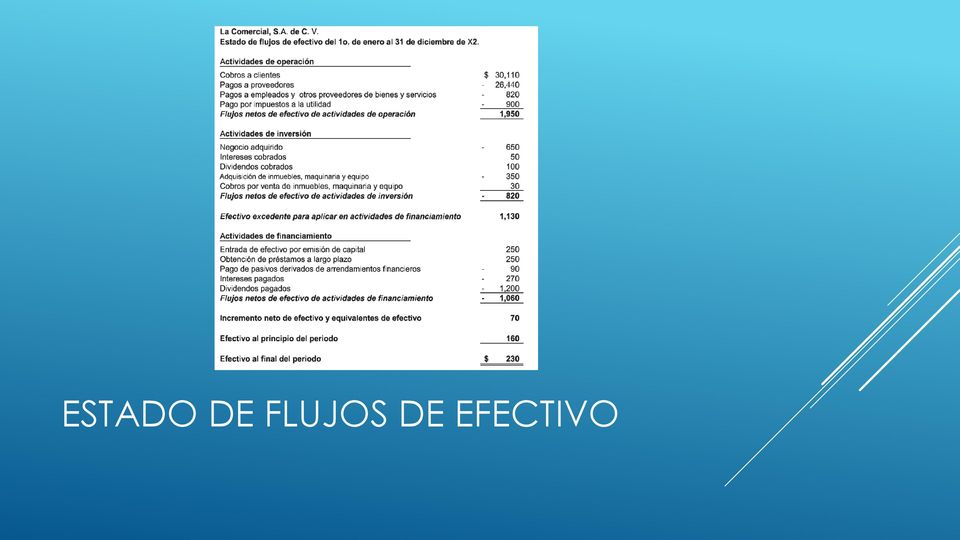

13 ESTADO DE FLUJOS DE EFECTIVO

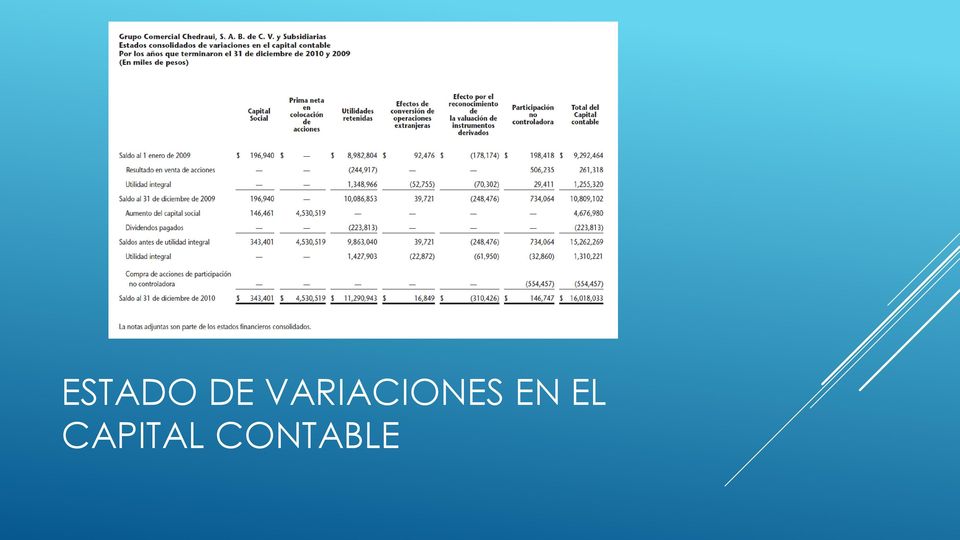

14 ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

15 Instituto Mexicano de Contadores Públicos. (2013). Normas de Información Financiera. NIF A-3. Necesidades de los usuarios y objetivos de los estados financieros. México: IMCP. Instituto Mexicano de Contadores Públicos. (2013). Normas de Información Financiera. NIF B-2. Estado de flujos de efectivo. México: IMCP. REFERENCIAS

16 Instituto Mexicano de Contadores Públicos. (2013). Normas de Información Financiera. NIF B-3. Estado de resultado integral. México: IMCP. Instituto Mexicano de Contadores Públicos. (2013). Normas de Información Financiera. NIF B-4. Estado de cambios en el capital contable. México: IMCP. Instituto Mexicano de Contadores Públicos. (2013). Normas de Información Financiera. NIF B-6. Estado de situación financiera integral. México: IMCP. REFERENCIAS

. Normas de Información Financiera. NIF B-6.")

Contabilidad I: Informes Financieros Básicos

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

a) Nombre del curso Contabilidad I: Informes Financieros Básicos b) Datos básicos del curso Datos básicos Semestre Horas de teoría Horas de práctica Horas trabajo adicional estudiante Créditos I 3 2 3

ESTADO DE FLUJO DE EFECTIVO.

ESTADO DE FLUJO DE EFECTIVO. Área Académica: Licenciatura en contaduría Profesor(a): L.C. María Eugenia Alcántara Hernández Periodo: Enero Junio 2014 TEMA Resumen Esta unidad ayuda elaborar el estado de

ESTADO DE FLUJO DE EFECTIVO. Área Académica: Licenciatura en contaduría Profesor(a): L.C. María Eugenia Alcántara Hernández Periodo: Enero Junio 2014 TEMA Resumen Esta unidad ayuda elaborar el estado de

Contabilidad General

Contabilidad General 1 Sesión No. 9 Nombre: Balance General o Estado de Situación Financiera. Segunda parte. Objetivo El estudiante identificará los componentes, requisitos y formas del balance general

Contabilidad General 1 Sesión No. 9 Nombre: Balance General o Estado de Situación Financiera. Segunda parte. Objetivo El estudiante identificará los componentes, requisitos y formas del balance general

Seminario Actualización en NIF Contabilidad. Sesión III Marzo 11, 2017

Seminario Actualización en NIF Contabilidad Sesión III Marzo 11, 2017 Sesión III: NIF A-3: Necesidades de los usuarios y objetivos de los estados financieros NIF A-4 Características cualitativas de los

Seminario Actualización en NIF Contabilidad Sesión III Marzo 11, 2017 Sesión III: NIF A-3: Necesidades de los usuarios y objetivos de los estados financieros NIF A-4 Características cualitativas de los

TEMA: ESTADO DE FLUJO DE EFECTIVO

UNIVERSIDAD PRIVADA DR RAFAEL BELLOSO CHACIN FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA CONTABILIDAD V PROF Dra ZORAYA DIAZ R TEMA: ESTADO DE FLUJO DE EFECTIVO OBJETIVOS 1 Suministrar

UNIVERSIDAD PRIVADA DR RAFAEL BELLOSO CHACIN FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA CONTABILIDAD V PROF Dra ZORAYA DIAZ R TEMA: ESTADO DE FLUJO DE EFECTIVO OBJETIVOS 1 Suministrar

2011 2010 ACTIVO Caja y Bancos $ 71.725 $ 206.995 Cuentas por Cobrar 3.723 1.100. Suma de Activo Circulante 75.448 208.095

DESPACHO MANUEL DURÁN SILVA, S. C. Bosque de Alisos 45-A, 3er Piso, Arcos Oriente Col. Bosques de las Lomas, C.P. 05120, México, D. F. Teléfono (55) 52 00 27 00 www.duransilva.com.mx Estados Financieros

DESPACHO MANUEL DURÁN SILVA, S. C. Bosque de Alisos 45-A, 3er Piso, Arcos Oriente Col. Bosques de las Lomas, C.P. 05120, México, D. F. Teléfono (55) 52 00 27 00 www.duransilva.com.mx Estados Financieros

Contabilidad General

Contabilidad General 1 Sesión No. 8 Nombre: Balance General, estado de situación financiera o estado de posición financiera. Primera parte. Objetivo El estudiante identificará los elementos que conforman

Contabilidad General 1 Sesión No. 8 Nombre: Balance General, estado de situación financiera o estado de posición financiera. Primera parte. Objetivo El estudiante identificará los elementos que conforman

Licenciatura en Contaduría. Introducción a las Finanzas

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Introducción a las Finanzas L.C. Beatriz Caballero Máximo Julio - Diciembre 2012 Resumen El estado de flujos

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Introducción a las Finanzas L.C. Beatriz Caballero Máximo Julio - Diciembre 2012 Resumen El estado de flujos

Licenciatura en Contaduría. Tema: Estado de Flujo de Efectivo

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Estado de Flujo de Efectivo L.C. Beatriz Caballero Máximo Julio - Diciembre2014 Tema: Estado de Flujo

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Estado de Flujo de Efectivo L.C. Beatriz Caballero Máximo Julio - Diciembre2014 Tema: Estado de Flujo

DnB NOR BANK ASA AGENCIA EN CHILE Estado de Situación Financiera Intermedios al 31 de marzo de 2010 y 2009 (cifras en millones de pesos)

") Estado de Situación Financiera Intermedios al 31 de marzo de 2010 y 2009 2010 2009 ACTIVOS Efectivo y depósitos en bancos 133.251 134.099 Créditos y cuentas por cobrar a clientes 22.905 16.978 Intangibles

Estado de Situación Financiera Intermedios al 31 de marzo de 2010 y 2009 2010 2009 ACTIVOS Efectivo y depósitos en bancos 133.251 134.099 Créditos y cuentas por cobrar a clientes 22.905 16.978 Intangibles

Qué es un estado financiero?

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008 ACTIVOS Efectivo y depósitos en bancos 41.472 Operaciones con liquidación en curso 55.273 Instrumentos para negociación 36.337 Contratos

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008 ACTIVOS Efectivo y depósitos en bancos 41.472 Operaciones con liquidación en curso 55.273 Instrumentos para negociación 36.337 Contratos

Contabilidad General. Sesión 7: Registro de las transacciones de una entidad

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos)

") RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 28 de Marzo de 2016) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del

RESULTADOS DEL CUARTO TRIMESTRE DICTAMINADO DE 2015 (Cifras en millones de pesos) (Tlalnepantla, Estado de México a 28 de Marzo de 2016) GRUPO MINSA S.A.B. de C.V. (Minsa) anuncia hoy sus resultados del

C.P.C. Luis Pablo Cortés Vázquez

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA6 Reconocimiento y Valuación C.P.C. Luis Pablo Cortés Vázquez Objetivos

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA6 Reconocimiento y Valuación C.P.C. Luis Pablo Cortés Vázquez Objetivos

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

Integradora 1 Estados financieros básicos

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

ANÁLISIS VERTICAL análisis vertical.

ANÁLISIS VERTICAL El análisis vertical consiste en determinar la participación de cada una de las cuentas del estado financiero, con referencia sobre el total de activos o total de pasivos y patrimonio

ANÁLISIS VERTICAL El análisis vertical consiste en determinar la participación de cada una de las cuentas del estado financiero, con referencia sobre el total de activos o total de pasivos y patrimonio

PROCEDIMIENTO DE GESTIÓN DE ESTADOS FINANCIEROS PROCESO GESTIÓN FINANCIERA Y CONTABLE

Página: 1 de 6 1. OBJETIVO Elaborar los estados e informes financieros que reflejen la situación contable y financiera de la Fundación FES y el resultado de sus operaciones de los periodos determinados,

Página: 1 de 6 1. OBJETIVO Elaborar los estados e informes financieros que reflejen la situación contable y financiera de la Fundación FES y el resultado de sus operaciones de los periodos determinados,

TOTAL ACTIVOS 275.944

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 30 de Junio de ( millones) ACTIVOS Efectivos y depósitos en bancos 5.312 Operaciones con liquidación en curso 1.055 Instrumentos para negociación - Contratos

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 30 de Junio de ( millones) ACTIVOS Efectivos y depósitos en bancos 5.312 Operaciones con liquidación en curso 1.055 Instrumentos para negociación - Contratos

INFORME RESUMIDO DE LOS AUDITORES INDEPENDIENTES

An independent member of Ossandón Consultores Ltda. INFORME RESUMIDO DE LOS AUDITORES INDEPENDIENTES Señora Presidenta y Señores Miembros del Honorable Consejo Directivo de Instituto Forestal. Hemos auditado,

An independent member of Ossandón Consultores Ltda. INFORME RESUMIDO DE LOS AUDITORES INDEPENDIENTES Señora Presidenta y Señores Miembros del Honorable Consejo Directivo de Instituto Forestal. Hemos auditado,

Contabilidad Financiera. SESION 1 Conceptos básicos de contabilidad financiera

Contabilidad Financiera SESION 1 Conceptos básicos de contabilidad financiera Contextualización de la Sesión 1 En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

Contabilidad Financiera SESION 1 Conceptos básicos de contabilidad financiera Contextualización de la Sesión 1 En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE. Dr. Francisco Javier Cruz Ariza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

Estado de Resultados. También conocido como Estado de Perdidas y Ganancias

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL Introducción La finalidad por la que vamos a estudiar la contabilidad es la de suministrar información útil sobre los componentes económicos o patrimoniales de la empresa con el fin

CONTABILIDAD GENERAL Introducción La finalidad por la que vamos a estudiar la contabilidad es la de suministrar información útil sobre los componentes económicos o patrimoniales de la empresa con el fin

En el boletín NIF A-2, se mencionan los Estados financieros básicos:

Concepto e importancia de los estados financieros Los estados financieros son documentos que nos presentan la información financiera de una entidad diseñados a través del proceso contable y que tienen

Concepto e importancia de los estados financieros Los estados financieros son documentos que nos presentan la información financiera de una entidad diseñados a través del proceso contable y que tienen

NIFBdM A-1. ESTRUCTURA DE LAS NIFBdM

NIFBdM A-1 ESTRUCTURA DE LAS NIFBdM OBJETIVO Definir la estructura de las NIFBdM y establecer el enfoque sobre el que se desarrollan el Marco Conceptual (MC) y las NIFBdM particulares. Para los efectos

NIFBdM A-1 ESTRUCTURA DE LAS NIFBdM OBJETIVO Definir la estructura de las NIFBdM y establecer el enfoque sobre el que se desarrollan el Marco Conceptual (MC) y las NIFBdM particulares. Para los efectos

EL ESTADO DE FLUJO DE EFECTIVO

EL ESTADO DE FLUJO DE EFECTIVO El Estado de Flujo de Efectivo es el estado financiero que refleja de manera sistemática y estructurada el movimiento de fondos pecuniarios o su equivalente en un determinado

EL ESTADO DE FLUJO DE EFECTIVO El Estado de Flujo de Efectivo es el estado financiero que refleja de manera sistemática y estructurada el movimiento de fondos pecuniarios o su equivalente en un determinado

CAPITULO 4: PLANIFICACION FINANCIERA

CAPITULO 4: PLANIFICACION FINANCIERA 4.1. Conceptualizaciones básicas para la Planificación Financiera. Roles del modelo presupuestario y de los presupuestos. Relaciones y diferencias entre objetivos,

CAPITULO 4: PLANIFICACION FINANCIERA 4.1. Conceptualizaciones básicas para la Planificación Financiera. Roles del modelo presupuestario y de los presupuestos. Relaciones y diferencias entre objetivos,

Ejercicio Económico iniciado el 1 de julio de 2014 y finalizado el 30 de junio de 2015. Denominación: ASOCIACIÓN ARGENTINA DE ASTRONOMÍA.

Ejercicio Económico iniciado el 1 de julio de 2014 y finalizado el 30 de junio de 2015. Denominación: ASOCIACIÓN ARGENTINA DE ASTRONOMÍA. Domicilio Legal: Paseo del Bosque Observatorio Astronómico de La

Ejercicio Económico iniciado el 1 de julio de 2014 y finalizado el 30 de junio de 2015. Denominación: ASOCIACIÓN ARGENTINA DE ASTRONOMÍA. Domicilio Legal: Paseo del Bosque Observatorio Astronómico de La

BANCO DO BRASIL S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 31 de marzo de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

INDICE CARTAS DESCRIPTIVAS S3

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO IV FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2009 FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2 I. DATOS GENERALES:

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO IV FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2009 FORMULACION Y ELABORACION DE ESTADOS FINANCIEROS 2 I. DATOS GENERALES:

Estados Financieros Consolidados

Estados Financieros Consolidados NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS 3 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de

Estados Financieros Consolidados NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS 3 Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE. Qué es la partida doble?

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE Qué es la partida doble? La contabilización de los hechos contables se realiza basándose

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE Qué es la partida doble? La contabilización de los hechos contables se realiza basándose

NORMAS CONTABLES Normas Contables

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

NORMAS CONTABLES Normas Contables Aspectos Generales Normas Contables en la República Argentina Entorno Internacional Nuevas Resoluciones Técnicas 1 NC Clasificación Según la información que brindan Generales

ESTADOS CONTABLES BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS

ESTADOS CONTABLES BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS Correspondiente al Ejercicio Nº 3 al 31 de diciembre de 2012 INFORMACIÓN INSTITUCIONAL Denominación: Partido Pro - Propuesta Republicana Domicilio

ESTADOS CONTABLES BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS Correspondiente al Ejercicio Nº 3 al 31 de diciembre de 2012 INFORMACIÓN INSTITUCIONAL Denominación: Partido Pro - Propuesta Republicana Domicilio

Capacitación y actualización para todos, en cualquier momento y lugar

Capacitación y actualización para todos, en cualquier momento y lugar Conoce la nueva generación de cursos! Ahora consult@ble está en tus manos. Accede a la nueva generación de cursos en línea desde tus

Capacitación y actualización para todos, en cualquier momento y lugar Conoce la nueva generación de cursos! Ahora consult@ble está en tus manos. Accede a la nueva generación de cursos en línea desde tus

i) Discusión de la administración sobre las políticas de uso de instrumentos financieros derivados:

Discusión de la administración sobre las políticas de uso de instrumentos financieros derivados:") A petición de la CNBV ( Comisión Nacional Bancaria y de ) para todas las empresas emisoras, presentamos la siguiente Información Cualitativa y Cuantitativa sobre las posiciones en Instrumentos Financieros

A petición de la CNBV ( Comisión Nacional Bancaria y de ) para todas las empresas emisoras, presentamos la siguiente Información Cualitativa y Cuantitativa sobre las posiciones en Instrumentos Financieros

Administración Financiera I

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

LA IMPORTANCIA DEL FLUJO DE EFECTIVO, Y SU DIFERENCIA CON EL ESTADO DE RESULTADOS Los estados financieros son los documentos que debe preparar la empresa, con el fin de conocer la situación financiera

METODOLOGÍA PARA LA ESTIMACIÓN DE EXCEDENTES FINANCIEROS ESTABLECIMIENTOS PÚBLICOS DEL ORDEN NACIONAL

METODOLOGÍA PARA LA ESTIMACIÓN DE EXCEDENTES FINANCIEROS ESTABLECIMIENTOS PÚBLICOS DEL ORDEN NACIONAL I. ANTECEDENTES LEGALES El Decreto 111 de 1996 compila las leyes 38 de 1989, 179 de 1994 y 225 de 1995,

METODOLOGÍA PARA LA ESTIMACIÓN DE EXCEDENTES FINANCIEROS ESTABLECIMIENTOS PÚBLICOS DEL ORDEN NACIONAL I. ANTECEDENTES LEGALES El Decreto 111 de 1996 compila las leyes 38 de 1989, 179 de 1994 y 225 de 1995,

Estado de flujos de efectivo y otras herramientas financieras Eduardo Espinosa M.

Estado de flujos de efectivo y otras herramientas financieras Eduardo Espinosa M. Junio 2012 1 Agenda El estado de flujos de efectivo Depreciación EBITDA El Flujo de Caja 2 FLUJO DE EFECTIVO (NIC 7 y NIIF

Estado de flujos de efectivo y otras herramientas financieras Eduardo Espinosa M. Junio 2012 1 Agenda El estado de flujos de efectivo Depreciación EBITDA El Flujo de Caja 2 FLUJO DE EFECTIVO (NIC 7 y NIIF

Acerías Paz del Rio S.A.

PRESENTACIÓN GENERAL DE ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 Y 31 DE DICIEMBRE DE 2014 Nota N 30.06.2015 31.12.2014 $ $ Activos Activos Corrientes Efectivo y equivalentes de efectivo 85.222.806 78.939.062

PRESENTACIÓN GENERAL DE ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 Y 31 DE DICIEMBRE DE 2014 Nota N 30.06.2015 31.12.2014 $ $ Activos Activos Corrientes Efectivo y equivalentes de efectivo 85.222.806 78.939.062

ANEXO 7. Cálculos de razones financieras y punto de equilibrio RAZONES FINANCIERAS

RAZONES DE LIQUIDEZ: ANEXO 7. Cálculos de razones financieras y punto de equilibrio RAZONES FINANCIERAS CAPITAL NETO DE TRABAJO(CNT): Esta razón se obtiene al descontar de las obligaciones corrientes de

RAZONES DE LIQUIDEZ: ANEXO 7. Cálculos de razones financieras y punto de equilibrio RAZONES FINANCIERAS CAPITAL NETO DE TRABAJO(CNT): Esta razón se obtiene al descontar de las obligaciones corrientes de

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO OBJETIVO Comprender el objetivo básico financiero y la importancia del uso de los

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO OBJETIVO Comprender el objetivo básico financiero y la importancia del uso de los

Estado de Flujos de Efectivo

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta

Diplomado en Finanzas Corporativas Coordinador Académico: C.P. Benito Revah Meyohas

Diplomado en Finanzas Corporativas Coordinador Académico: C.P. Benito Revah Meyohas Proporcionar al participante los principios teóricos y prácticos de las diferentes áreas de las Finanzas Corporativas;

Diplomado en Finanzas Corporativas Coordinador Académico: C.P. Benito Revah Meyohas Proporcionar al participante los principios teóricos y prácticos de las diferentes áreas de las Finanzas Corporativas;

International Financial Reporting Standards. Retos después de la implementación de IFRS

International Financial Reporting Standards Retos después de la implementación de IFRS Agenda Impacto de IFRS en México Retos después de la implementación de IFRS Compartiendo experiencias en adopción

International Financial Reporting Standards Retos después de la implementación de IFRS Agenda Impacto de IFRS en México Retos después de la implementación de IFRS Compartiendo experiencias en adopción

FINANZAS EN MERCADOTECNIA

FINANZAS EN MERCADOTECNIA CLAVE: MM 205 PROFESOR: MTRO. ALEJANDRO SALAZAR GUERRERO 1 1. INTRODUCCIÓN 1.1. Definición de finanzas y panorama de la administración financiera 1.2. Decisiones financieras de

FINANZAS EN MERCADOTECNIA CLAVE: MM 205 PROFESOR: MTRO. ALEJANDRO SALAZAR GUERRERO 1 1. INTRODUCCIÓN 1.1. Definición de finanzas y panorama de la administración financiera 1.2. Decisiones financieras de

Vicepresidencia de Desarrollo y. Capacitación Profesional. Comisión de Apoyo al Ejercicio Independiente

22 de mayo de 2006 Núm. 13 Vicepresidencia de Desarrollo y Capacitación Profesional Comisión de Apoyo al Ejercicio Independiente NORMAS DE INFORMACIÓN FINANCIERA (NIF s) EMITIDAS POR EL CONSEJO MEXICANO

22 de mayo de 2006 Núm. 13 Vicepresidencia de Desarrollo y Capacitación Profesional Comisión de Apoyo al Ejercicio Independiente NORMAS DE INFORMACIÓN FINANCIERA (NIF s) EMITIDAS POR EL CONSEJO MEXICANO

Información Contable

Información Contable Cuenta Pública 214 Estado de Actividades Del 1 de enero al 31 de diciembre de 214 y 213 (Pesos) Ente Público: Concepto INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos

Información Contable Cuenta Pública 214 Estado de Actividades Del 1 de enero al 31 de diciembre de 214 y 213 (Pesos) Ente Público: Concepto INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos

GRADO EN ECONOMIA SEGUNDO CURSO

GRADO EN ECONOMIA SEGUNDO CURSO Asignatura Contabilidad Analítica Código 802352 Módulo Formación Transversal Materia Carácter Créditos 6 Obligatorio Presenciales 2,7 No presenciales 3,3 Curso 2 Semestre

GRADO EN ECONOMIA SEGUNDO CURSO Asignatura Contabilidad Analítica Código 802352 Módulo Formación Transversal Materia Carácter Créditos 6 Obligatorio Presenciales 2,7 No presenciales 3,3 Curso 2 Semestre

PARTIDO IZQUIERDA POR UNA OPCION SOCIALISTA CAPITAL FEDERAL C.U.I.T.: 30-71213480-8 EJERCICIO ECONOMICO Nº 1

PARTIDO IZQUIERDA POR UNA OPCION SOCIALISTA CAPITAL FEDERAL C.U.I.T.: 30-71213480-8 EJERCICIO ECONOMICO Nº 1 DEL 15 DE FEBRERO DE 2011 AL 31 DE ENERO DE 2012 Partido IZQUIERDA POR UNA OPCION SOCIALISTA

PARTIDO IZQUIERDA POR UNA OPCION SOCIALISTA CAPITAL FEDERAL C.U.I.T.: 30-71213480-8 EJERCICIO ECONOMICO Nº 1 DEL 15 DE FEBRERO DE 2011 AL 31 DE ENERO DE 2012 Partido IZQUIERDA POR UNA OPCION SOCIALISTA

Estados Contables. Correspondientes al Ejercicio No. 1. Finalizados el 31 de Diciembre de 2009

PARTIDO INICIATIVA VERDE POR BUENOS AIRES Estados Contables Correspondientes al Ejercicio No. 1 Finalizados el 31 de Diciembre de 2009 INFORMACION GENERAL DE LA ENTIDAD Denominación: Partido Iniciativa

PARTIDO INICIATIVA VERDE POR BUENOS AIRES Estados Contables Correspondientes al Ejercicio No. 1 Finalizados el 31 de Diciembre de 2009 INFORMACION GENERAL DE LA ENTIDAD Denominación: Partido Iniciativa

Contabilidad Gerencial. SESIÓN 8: Análisis estratégicos de costos e inventarios

Contabilidad Gerencial SESIÓN 8: Análisis estratégicos de costos e inventarios Contextualización de la Sesión 8 Para qué sirven los métodos de costeo? Para las empresas es importante conocer a fondo la

Contabilidad Gerencial SESIÓN 8: Análisis estratégicos de costos e inventarios Contextualización de la Sesión 8 Para qué sirven los métodos de costeo? Para las empresas es importante conocer a fondo la

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Cuarto Trimestre de 2015 BALANCE GENERAL AL 31 DE DICIEMBRE DE 2015 (Cifras en millones pesos) A C T I V O P A S I V O Y C A P I T

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Cuarto Trimestre de 2015 BALANCE GENERAL AL 31 DE DICIEMBRE DE 2015 (Cifras en millones pesos) A C T I V O P A S I V O Y C A P I T

Centro de Rehabilitación e Inclusión Infantil Teletón Chiapas. Informe Financiero. Sistema Infantil Teletón 2015

Informe Financiero 2015 Página 1 CONTENIDO Carta de Nuestros Auditores A Nuestros Donadores Resumen Financiero Resumen de Operación Información de Contacto 2 4 5 6 7 Página 2 Página 3 Página 4 A nuestros

Informe Financiero 2015 Página 1 CONTENIDO Carta de Nuestros Auditores A Nuestros Donadores Resumen Financiero Resumen de Operación Información de Contacto 2 4 5 6 7 Página 2 Página 3 Página 4 A nuestros

Razón Social: Colonos del Sur Corredores de Bolsa de Productos S.A. N Inscripción Registro de Corredores de Bolsa de P roductos: 006

Razón Social: Colonos del Sur Corredores de Bolsa de Productos S.A. N Inscripción Registro de Corredores de Bolsa de P roductos: 006 Balance General resumido al: 31 de Diciembre de 2007 (cifras en miles

Razón Social: Colonos del Sur Corredores de Bolsa de Productos S.A. N Inscripción Registro de Corredores de Bolsa de P roductos: 006 Balance General resumido al: 31 de Diciembre de 2007 (cifras en miles

COMO HACER DE LA CONTABILIDAD UNA HERRAMIENTA GERENCIAL. Programa Nacional de Emprendimiento: Región Empresaria

COMO HACER DE LA CONTABILIDAD UNA HERRAMIENTA GERENCIAL Programa Nacional de Emprendimiento: Región Empresaria OBJETIVOS Como resultado de su participación en esta asesoría grupal, usted estará en capacidad

COMO HACER DE LA CONTABILIDAD UNA HERRAMIENTA GERENCIAL Programa Nacional de Emprendimiento: Región Empresaria OBJETIVOS Como resultado de su participación en esta asesoría grupal, usted estará en capacidad

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1 Concepto y objeto del Sistema de Programación

NORMAS BASICAS DEL SISTEMA DE PROGRAMACIÓN DE OPERACIONES TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1 Concepto y objeto del Sistema de Programación

Integradora 1. Contabilidad Financiera

Contabilidad y administración financiera Integradora 1. Contabilidad Financiera Objetivo de aprendizaje del tema Al finalizar el tema, serás capaz de: Demostrar la importancia de la profesión contable.

Contabilidad y administración financiera Integradora 1. Contabilidad Financiera Objetivo de aprendizaje del tema Al finalizar el tema, serás capaz de: Demostrar la importancia de la profesión contable.

Cuprum / Administradora de Fondos de Pensiones RADORA DE FONDOS DE PENSIONES / MEMORIA ANUAL CUPRUM / 2006 / ADMINISTRADORA DE

ESTADOS FINANCIEROS INDIVIDUALES FILIAL Y COLIGADAS ADMINISTRADORA DE FONDOS DE PENSIONES / MEMORIA ANUAL CUPRUM / / MEMORIA RADORA DE FONDOS DE PENSIONES / ADMINISTRADORA DE FONDOS DE PENSIONES / MEMORIA

ESTADOS FINANCIEROS INDIVIDUALES FILIAL Y COLIGADAS ADMINISTRADORA DE FONDOS DE PENSIONES / MEMORIA ANUAL CUPRUM / / MEMORIA RADORA DE FONDOS DE PENSIONES / ADMINISTRADORA DE FONDOS DE PENSIONES / MEMORIA

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017 ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA NO AUDITADO Activos Al 30 de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017 ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA NO AUDITADO Activos Al 30 de

IMPUT OUTPUT PROCESO EL PROCESO CONTABLE PROCESO CONTABLE PROCESO CONTABLE INFORMACIÓN. Prof. Alejandra Bozic Clase 7

EL Prof. Alejandra Bozic Clase 7 1 IMPUT PROCESO OUTPUT 2 TRANSACCIONES CAPATACION E ATOS, EXAMEN, AUTORIZACION, REGISTRACION INFORMACIÓN 3 1 Qué utilizamos para registrar las variaciones patrimoniales?

EL Prof. Alejandra Bozic Clase 7 1 IMPUT PROCESO OUTPUT 2 TRANSACCIONES CAPATACION E ATOS, EXAMEN, AUTORIZACION, REGISTRACION INFORMACIÓN 3 1 Qué utilizamos para registrar las variaciones patrimoniales?

NOTA TECNICA EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA NIC 21

I. ANTECEDENTES NOTA TECNICA EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA NIC 21 El Consejo de Normas Internacionales de Contabilidad (IASB), con sede en Londres, comenzó sus

I. ANTECEDENTES NOTA TECNICA EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA NIC 21 El Consejo de Normas Internacionales de Contabilidad (IASB), con sede en Londres, comenzó sus

DATOS GENERALES DE LA EMPRESA

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2008 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2008 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

Estados Financieros 1T12

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

Estructura de las Normas de Información Financiera

1.- Cuáles son los objetivos de las Normas de Información Financiera? a) La NIF A-1. b) Tener un Marco Conceptual. c) Definir la estructura de las normas y clasificación de las mismas, así como proporcionar

1.- Cuáles son los objetivos de las Normas de Información Financiera? a) La NIF A-1. b) Tener un Marco Conceptual. c) Definir la estructura de las normas y clasificación de las mismas, así como proporcionar

Auditoría Financiera.

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

Auditoría Financiera. La auditoría financiera es hacer una revisión, verificación y aceptación de la información financiera de las diferentes cuentas contables que tienen las empresas y que fueron realizados

4.4 ESTADO DE CAMBIOS EN EL PATRIMONIO O ESTADO DE SUPERÁVIT

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.4 ESTADO DE CAMBIOS EN EL PATRIMONIO O ESTADO DE SUPERÁVIT El Estado de Cambios en el Patrimonio, muestra

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.4 ESTADO DE CAMBIOS EN EL PATRIMONIO O ESTADO DE SUPERÁVIT El Estado de Cambios en el Patrimonio, muestra

Concepto y Principios Generales

Concepto y Principios Generales Stephanie Navarrete Contabilidad Internacional ALCANCE Describe el objetivo de los Estados financieros de las pequeñas y medianas empresas y las cualidades necesarias que

Concepto y Principios Generales Stephanie Navarrete Contabilidad Internacional ALCANCE Describe el objetivo de los Estados financieros de las pequeñas y medianas empresas y las cualidades necesarias que

NIF A-1. Estructura de las Normas de Información Financiera Introducción

NIF A-1 Estructura de las Normas de Información Financiera Introducción La NIF A-1, Estructura de las Normas de Información Financiera, tiene como objetivos: Definir la estructura de las normas y clasificación

NIF A-1 Estructura de las Normas de Información Financiera Introducción La NIF A-1, Estructura de las Normas de Información Financiera, tiene como objetivos: Definir la estructura de las normas y clasificación

Fideicomiso Financiero de Obras Viales e Infraestructura del Departamento de Canelones - Canelones II

Fideicomiso Financiero de Obras Viales e Infraestructura del Departamento de Canelones - Canelones II Estados financieros por el ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

Fideicomiso Financiero de Obras Viales e Infraestructura del Departamento de Canelones - Canelones II Estados financieros por el ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

FINANCIAMIENTO POR EL BANCO AGRÍCOLA DE VENEZUELA

FINANCIAMIENTO POR EL BANCO AGRÍCOLA DE VENEZUELA Deberá consignar los siguientes documentos 1. Registro de Usuario (Formato que ofrece el BAV directamente). 2. Balance personal, si el monto es mayor a

FINANCIAMIENTO POR EL BANCO AGRÍCOLA DE VENEZUELA Deberá consignar los siguientes documentos 1. Registro de Usuario (Formato que ofrece el BAV directamente). 2. Balance personal, si el monto es mayor a

TEMA 4. El Plan de Cuentas

Tema 4. El Plan de cuentas 4.1.-Definición 4.2.-Codificación 4.3.-Función 4.4.-Características 4.5.-Clasificación de los Catálogos 4.6.-Preparación de un Catálogo TEMA 4 El Plan de Cuentas El plan de cuentas

Tema 4. El Plan de cuentas 4.1.-Definición 4.2.-Codificación 4.3.-Función 4.4.-Características 4.5.-Clasificación de los Catálogos 4.6.-Preparación de un Catálogo TEMA 4 El Plan de Cuentas El plan de cuentas

BANCO DO BRASIL. Notas a los Estados Financieros al 30 de septiembre de 2012 y 30 de septiembre de 2011

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

Nota 1 Principales Criterios Contables (a) Antecedentes del Banco Banco do Brasil S.A. (el Banco ) es una sucursal de banco extranjero, siendo su matriz el Banco do Brasil (Brasil). El Banco se dedica

ADMINISTRACIÓN FINANCIERA II. Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com FLUJO NETO DE EFECTIVO FLUJO NETO DE EFECTIVO Es la diferencia entre los Ingresos netos

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com FLUJO NETO DE EFECTIVO FLUJO NETO DE EFECTIVO Es la diferencia entre los Ingresos netos

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA.

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA. 1.1. TITULO DESCRIPTIVO DEL PROYECTO. Guía de procedimientos técnicos para la toma de decisiones aplicado al sector comercio, tomando como base la Norma Internacional

CAPITULO I. 1. FORMULACIÓN DEL PROBLEMA. 1.1. TITULO DESCRIPTIVO DEL PROYECTO. Guía de procedimientos técnicos para la toma de decisiones aplicado al sector comercio, tomando como base la Norma Internacional

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

1 Nuevas IFRS sobre participaciones en otras entidades

Nuevas IFRS sobre participaciones en otras entidades Junio 2013 / IFRS Advisory Services 2008 Deloitte Touche Tohmatsu Agenda 1. Nuevas IFRS - Panorama general. 2. IFRS 10, 11 y 12 - Consolidación, Acuerdos

Nuevas IFRS sobre participaciones en otras entidades Junio 2013 / IFRS Advisory Services 2008 Deloitte Touche Tohmatsu Agenda 1. Nuevas IFRS - Panorama general. 2. IFRS 10, 11 y 12 - Consolidación, Acuerdos

El patrimonio y las cuentas de la empresa

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 NIF A 1 Estructura de las Normas de Información Financiera Esta norma tiene por objeto definir

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 NIF A 1 Estructura de las Normas de Información Financiera Esta norma tiene por objeto definir

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 2 Nombre: Contabilidad financiera. Parte II. Contextualización Por qué es importante tener registros contables del negocio? Las empresas, micros, medianas o macros,

Contabilidad Financiera 1 Sesión No. 2 Nombre: Contabilidad financiera. Parte II. Contextualización Por qué es importante tener registros contables del negocio? Las empresas, micros, medianas o macros,

SERVICIOS DE COBRANZA EXTERNA LTDA. Estados financieros. 31 de diciembre de 2004 CONTENIDO

SERVICIOS DE COBRANZA EXTERNA LTDA. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

SERVICIOS DE COBRANZA EXTERNA LTDA. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA CRÉDITO PROGRAMA DE DESARROLLO RURAL EN EL DEPARTAMENTO DE TOTONICAPÁN, -CREDITOTO- CONVENIO ALA 94/81 DEL 25 DE AGOSTO DE 1999 AL 30 DE JUNIO DE 2009

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA CRÉDITO PROGRAMA DE DESARROLLO RURAL EN EL DEPARTAMENTO DE TOTONICAPÁN, -CREDITOTO- CONVENIO ALA 94/81 DEL 25 DE AGOSTO DE 1999 AL 30 DE JUNIO DE 2009

Rol de la Banca de Desarrollo en México

Secretaría de Hacienda y Crédito Público Rol de la Banca de Desarrollo en México Diciembre 6, 2010 2 Papel de la Banca de Desarrollo Cuál es el rol de la banca de desarrollo? La actuación de la Banca de

Secretaría de Hacienda y Crédito Público Rol de la Banca de Desarrollo en México Diciembre 6, 2010 2 Papel de la Banca de Desarrollo Cuál es el rol de la banca de desarrollo? La actuación de la Banca de

Estado de Flujo de Efectivo.

Estado de Flujo de Efectivo. Diego Aguilar Martínez. Contabilidad Internacional Contenido Definición EFE por Actividades Metodologías de elaboración Casos especiales del EFE Otras revelaciones Estado De

Estado de Flujo de Efectivo. Diego Aguilar Martínez. Contabilidad Internacional Contenido Definición EFE por Actividades Metodologías de elaboración Casos especiales del EFE Otras revelaciones Estado De

Asociación Latinoamericana de Instituciones Financieras para el Desarrollo - ALIDE. Dictamen de los auditores independientes

Estados financieros Asociación Latinoamericana de Instituciones Financieras para el Desarrollo - ALIDE Estados Financieros Auditados Al 31 de diciembre de 2009 Contenido Dictamen de los auditores independientes

Estados financieros Asociación Latinoamericana de Instituciones Financieras para el Desarrollo - ALIDE Estados Financieros Auditados Al 31 de diciembre de 2009 Contenido Dictamen de los auditores independientes

Informe de los Auditores Independientes y Estados Financieros 2010

Fondo Especial de Compensación de Intereses (FECI) Informe de los Auditores Independientes y Estados Financieros 2010 Contenido Páginas Informe de los Auditores Independientes 1-2 Estado de situación financiera

Fondo Especial de Compensación de Intereses (FECI) Informe de los Auditores Independientes y Estados Financieros 2010 Contenido Páginas Informe de los Auditores Independientes 1-2 Estado de situación financiera

Introducción a la Administración con Enfoque Empresarial

Introducción a la Administración con Enfoque Empresarial MTRO. MARTÍN CÉSAR HERNÁNDEZ MIRANDA Otoño 2016 Contenidos de la materia Unidad 3 3.1 Personal. 3.2 Producción.. 3.4 Mercadotecnia 3.5 Logística

Introducción a la Administración con Enfoque Empresarial MTRO. MARTÍN CÉSAR HERNÁNDEZ MIRANDA Otoño 2016 Contenidos de la materia Unidad 3 3.1 Personal. 3.2 Producción.. 3.4 Mercadotecnia 3.5 Logística

TEMA 8. EL ESTADO DE FLUJOS DE EFECTIVO

0. Indice 1. DEFINICIÓN 2. ORÍGENES 2. 1. CAPITAL CIRCULANTE 2. 2. MÉTODOS 3. CARACTERÍSTICAS 4. ESTRUCTURA DEL MODELO 5. OTROS ASPECTOS A CONSIDERAR EN SU ELABORACIÓN 6. PROPUESTA DE HOJA DE TRABAJO 1.

0. Indice 1. DEFINICIÓN 2. ORÍGENES 2. 1. CAPITAL CIRCULANTE 2. 2. MÉTODOS 3. CARACTERÍSTICAS 4. ESTRUCTURA DEL MODELO 5. OTROS ASPECTOS A CONSIDERAR EN SU ELABORACIÓN 6. PROPUESTA DE HOJA DE TRABAJO 1.

FORUM SERVICIOS FINANCIEROS S.A.

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

FORUM SERVICIOS FINANCIEROS S.A. ANALISIS RAZONADO AL 31 DE DICIEMBREDE 2015 y 2014 Página 0 INDICE ANALISIS RAZONADO... 2 1. ANALISIS COMPARATIVO Y PRINCIPALES TENDENCIAS CON RESPECTO A LOS INFORMES ANTERIORES...

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011

PRIMERO FIANZAS, S.A. DE C.V. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011 APARTADO 1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS La disposición 10.4.9, 10.4.10, 10.4.11 no aplican a

PRIMERO FIANZAS, S.A. DE C.V. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS 2011 APARTADO 1 NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS La disposición 10.4.9, 10.4.10, 10.4.11 no aplican a

NOTA TECNICA ACERCA DE LA NIC 7 QUE TRATA EL ESTADO DE FLUJO DE EFECTIVO

NOTA TECNICA ACERCA DE LA NIC 7 QUE TRATA EL ESTADO DE FLUJO DE EFECTIVO 1. ANTECEDENTES: Con motivo de la reunión del Comité de Contabilidad y Presupuesto de Banca Central, celebrada en julio del 2005

NOTA TECNICA ACERCA DE LA NIC 7 QUE TRATA EL ESTADO DE FLUJO DE EFECTIVO 1. ANTECEDENTES: Con motivo de la reunión del Comité de Contabilidad y Presupuesto de Banca Central, celebrada en julio del 2005

ESTADOS FINANCIEROS Y FLUJO DE EFECTIVO ESTADO DE RESULTADOS

CPÍTULO ESTDOS FINNCIEROS Y FLUJO DE EFECTIVO Los estados financieros describen el comportamiento histórico de una empresa y, junto con el análisis comercial y el económico, proporcionan una base para

CPÍTULO ESTDOS FINNCIEROS Y FLUJO DE EFECTIVO Los estados financieros describen el comportamiento histórico de una empresa y, junto con el análisis comercial y el económico, proporcionan una base para

PARTIDO FEDERAL PROVINCIA DE BUENOS AIRES- BALANCE GENERAL AL 31 DE DICIEMBRE DE 2009 ESTADO PATRIMONIAL

PARTIDO FEDERAL PROVINCIA DE BUENOS AIRES- BALANCE GENERAL AL 31 DE DICIEMBRE DE 2009 ESTADO PATRIMONIAL ACTIVO ACTIVO CORRIENTE CAJA Y BANCOS Caja 221.90 Banco Provincia cta.cte. 9.409.16 9.631,06 TOTAL

PARTIDO FEDERAL PROVINCIA DE BUENOS AIRES- BALANCE GENERAL AL 31 DE DICIEMBRE DE 2009 ESTADO PATRIMONIAL ACTIVO ACTIVO CORRIENTE CAJA Y BANCOS Caja 221.90 Banco Provincia cta.cte. 9.409.16 9.631,06 TOTAL

INTRODUCCIÓN. La evolución en la legislación ambiental ha desarrollado mecanismos cada vez más eficientes para la protección al medio ambiente.

INTRODUCCIÓN La evolución en la legislación ambiental ha desarrollado mecanismos cada vez más eficientes para la protección al medio ambiente. Lo anterior se refleja en la nueva Ley Federal de Responsabilidad

INTRODUCCIÓN La evolución en la legislación ambiental ha desarrollado mecanismos cada vez más eficientes para la protección al medio ambiente. Lo anterior se refleja en la nueva Ley Federal de Responsabilidad

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS para el seguimiento de la rentabilidad de los programas y proyectos de inversión de la Administración Pública Federal. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

LINEAMIENTOS para el seguimiento de la rentabilidad de los programas y proyectos de inversión de la Administración Pública Federal. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-