Gestión Integral Para Pymes Diplomado I 110 hrs

|

|

|

- Diego Tebar Alvarado

- hace 7 años

- Vistas:

Transcripción

1 Gestión Integral Para Pymes Diplomado I 110 hrs

2 Currículum Jesús Tapia Muñoz Contador Público Egresado de la Universidad Autónoma de Querétaro. Maestría en Ciencias Administrativas por el ITESM Campus Estado de México 33 años de experiencia docente en áreas de Licenciatura, Maestría y en el Centro de Competitividad Internacional 35 años de consultor de empresas 2

3 Gestión Financiera

4 MÓDULO # 7 Temas: 1.- Esquema Básico de la Contabilidad Financiera. 2.- Estados Financieros Básicos. Balance General o Estado de Posición Financiera Estado de Resultados o Pérdidas y Ganancias Estado de Origen y Aplicación de los Recursos Estado de Cambios en las Cuentas del Capital 3.- Contabilidad Administrativa Contrastes entre la Contabilidad Administrativa y la Financiera Sistemas de Costeo Costeo Variable o Directo Costeo Absorbente Punto de Equilibrio Presupuesto Maestro 4

5 CONTABILIDAD Operaciones Financieras Técnica Clasifica Registra Resume Base de Datos Términos Monetarios Toma de Decisiones

6 USOS: Base de Datos Toma de Decisiones Internos Contabilidad Administrativa Externos Contabilidad Financiera

7 CLASIFICACION: Contabilidad Administrativa Contabilidad Financiera Contabilidad Fiscal

8 DIFERENCIAS: 1. Principales usuarios de la información: Contabilidad Financiera Contabilidad Administrativa Personas y/u organizaciones externas a la empresa. Diversos niveles de administración interna.

9 DIFERENCIAS: 2. Tipos de Sistemas Contables: Contabilidad Financiera Contabilidad Administrativa Sistema de partida doble. Cualquier sistema es útil.

10 DIFERENCIAS: 3. Guías que restringen: Contabilidad Financiera Contabilidad Administrativa Normas de Información Financiera Criterio de Utilidad o aprovechar la información.

11 DIFERENCIAS: 4. Unidades de medición: Contabilidad Financiera Contabilidad Administrativa La unidad monetaria histórica. Cualquier unidad monetaria o de medición física útil.

12 DIFERENCIAS: 5. Punto central del análisis: Contabilidad Financiera Contabilidad Administrativa La entidad económica como un todo. Varios segmentos de la entidad económica.

13 DIFERENCIAS: 6. Frecuencia de la información: Contabilidad Financiera Contabilidad Administrativa Periódicamente. Siempre que se requiera.

14 DIFERENCIAS: 7. Grado de confiabilidad: Contabilidad Financiera Contabilidad Administrativa Objetividad. Carácter histórico. Subjetividad. Considera el futuro. Datos objetivos si son relevantes.

15 Marco Conceptual Normas de Información Financiera

16 NORMAS DE INFORMACION FINANCIERA (NIF) Desde sus inicios, la normatividad contable ha buscado un soporte técnico adecuado para sustentar la práctica o ejercicio de la contabilidad. El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF), se ha dedicado a revisar el Marco Conceptual de nuestro país, para adecuarlo al entorno actual. La globalización de los negocios y de los mercados está propiciando que la normatividad contable alrededor del mundo se armonice. El objetivo principal: generar información financiera comparable, transparente y confiable. El resultado esperado: contar con las MISMAS prácticas de contabilidad a nivel mundial. Aquí en México El CINIF Es responsable de emitir las NIF

17 Estados Financieros Balance General o Estado de Situación Financiera. Estado de Resultados o Estado de Pérdidas y Ganancias. Estado de Costo de Producción y Ventas Estado de Origen y Aplicación de Recursos en base a efectivo. Estado de cambios en las cuentas del Capital. 17

18 Estados Financieros Estado de Situación Financiera: Documento que muestra la situación financiera de la empresa a una fecha determinada. 18

19 Estado de situación financiera Características: Es un documento dinámico. Muestra la situación financiera a una fecha determinada. Muestra bienes (activos), deudas (pasivo) y propiedad (capital o patrimonio). Son dos columnas que suman igual. ACTIVO = PASIVO + CAPITAL 19

20 ACTIVO: Bienes y derechos de la organización. a) Circulante b) No circulante 20

21 Activo Circulante: Bienes que se convierten más rápidamente en dinero. Se clasifican de mayor a menor disponibilidad. 21

22 Activo No Circulante: Se convierten en dinero a un plazo mayor de un año. Son bienes para ser usados por la misma empresa y que generarán ingresos en varios años. Servicios pagados por anticipado 22

23 PASIVO: Deudas por bienes o servicios de la organización. a) Corto Plazo b) Largo Plazo 23

24 Pasivo Corto Plazo: Deudas con las que hay que cumplir o pagar en un plazo no mayor a un año. Se clasifican de mayor a menor exigibilidad. 24

25 Pasivo Largo Plazo: Deudas con las que hay que cumplir o pagar en un plazo mayor a un año. 25

26 CAPITAL: Propiedad real de la organización. Conjunto de bienes y derechos aportados a un ente económico por el o los dueños, y éstos representan la propiedad real del negocio. 26

27 Se divide en: Persona Física Persona Moral 27

28 Compañía La completa Balance General al ACTIVO PASIVO CIRCULANTE CORTO PLAZO Efectivo Cuentas por pagar Cuentas x cobrar Intereses por pagar Inventarios: Impuestos por pagar Materia Prima Documentos por pagar Productos en proceso Total Pasivo corto plazo 0.00 Productos Terminados LARGO PLAZO Total Activo Circulante 0.00 Documentos por pagar NO CIRCULANTE Intereses por pagar Terreno Total Pasivo largo plazo 0.00 Edificio Total Pasivo $0.00 Dep. acumulada edificio Maquinaria y equipo CAPITAL CONTABLE Dep. acum. maquinaria Capital social Otros activos Utilidad acumulada Total Activos No Circulantes Utilidad del ejercicio 0.00 Total Capital $0.00 Total Activo $0.00 Pasivo + Capital $

29 Estados Financieros Estado de Resultados. Documento que muestra la rentabilidad de la organización en un periodo determinado. 29

30 Estado de Resultados. Características: Es un documento estático. Muestra la rentabilidad de la empresa en un periodo determinado. Muestra ventas, costos, gastos y productos. En una sola columna se suman las ventas y productos y se restan costos y gastos. El resultado es una utilidad o pérdida. (pasa al Estado de Situación Financiera) 30

31 Ejemplo: Ventas Compañía Mi Primer Estado Estado de Resultados del al $ - Costo de Ventas $ = Utilidad Bruta $ - Gastos de Operación De venta De administración = Utilidad de Operación $ +/- Costo Integral de Financiamiento Gastos o Productos Financieros Utilidad o Pérdida en Cambios $ $ = Utilidad antes de impuestos $ Impuestos $ = Util. o Pérd. de los accionistas $ 31

32 Estados Financieros. Estado de Costo de Producción y Ventas. Determina el costo de ventas de los artículos producidos por una empresa manufacturera en un periodo determinado y valuar sus inventarios. 32

33 Estado de Costo de Producción y Ventas. Características: Es utilizado por las empresas manufactureras para obtener el costo de ventas. Maneja inventario de materia prima, de productos en proceso y de productos terminados. 33

34 Compañía La completa Estado de Costo de Producción y Venta periodo del _ al Inventario inicial de materia prima + Compras de materia prima = Materia prima disponible - Inventario final de materia prima = Materia prima realmente utilizada + Mano de obra directa utilizada = Costo primo + Gastos de fabricación = Costo de manufactura + Inventario inicial de productos en proceso = Costos en proceso en el periodo - Inventario final de productos en proceso = Costo de artículos producidos + Inventario inicial de productos terminados = Costo de artículos disponibles para venta - Inventario final de productos terminados = Costo de ventas 34

35 Estados Financieros. Estado de Origen y Aplicación de Recursos en base a efectivo. Presenta en forma condensada, información sobre el manejo de efectivo por parte de la entidad durante un periodo determinado. 35

36 Estado de Origen y Aplicación de Recursos en base a efectivo. Características: Muestra una síntesis de los cambios ocurridos en la posición financiera; de manera que los usuarios de los Edos. Financieros conozcan y evalúen, conjuntamente con los otros estados básicos la liquidez o la solvencia de la entidad a través de: Capacidad de generar efectivo a través de las operaciones normales. Manejo de inversiones y financiamiento a corto y largo plazo. 36

37 Estados Financieros. Estado de Cambios en las Cuentas de Capital. Muestra los movimientos que sufren las cuentas de capital contable en un periodo determinado, generalmente de un año. 37

38 COSTEO VARIABLE O COSTEO DIRECTO

39 MÉTODO DE COSTEO VARIABLE Y MÉTODO DE COSTEO ABSORBENTE ORÍGENES HISTÓRICOS ÉPOCA DE INDUSTRIALIZACIÓN. Sólo se conocían dos costos, el de material y mano de obra directa, y también eran conocidos como costos primos. EXPANSIÓN DE INVERSIONES: Surgen los costos indirectos de fabricación. AÑOS TREINTA: Surge una alternativa al método de costeo por absorción, la cual lleva el nombre de COSTEO VARIABLE O COSTEO DIRECTO.

40 MÉTODO DE COSTEO VARIABLE Y MÉTODO DE COSTEO ABSORBENTE COSTEO VARIABLE: Sólo toma en cuenta los costos variables del producto. COSTEO ABSORBENTE: Este método trata de incluir todos los costos de la función productiva, costos variables y fijos.

41 MÉTODO DE COSTEO VARIABLE Y MÉTODO DE COSTEO ABSORBENTE DIFERENCIAS ENTRE COSTEO VARIABLE Y COSTEO ABSORBENTE COSTEO VARIABLE No considera los costos fijos de producción para valuar los inventarios. Sólo considera los costos variables para valuar inventarios. Su presentación en el estado de resultados. COSTEO ABSORBENTE Distribuye el costo fijo entre las unidades producidas. Considera variables y fijos. Su presentación en el estado de resultados.

42 MÉTODO DE COSTEO VARIABLE Y MÉTODO DE COSTEO ABSORBENTE DIFERENCIAS ENTRE COSTEO VARIABLE Y COSTEO ABSORBENTE COSTEO VARIABLE Puede verse como una aplicación del modelo costo-volumen-utilidad. COSTEO ABSORBENTE Las utilidades pueden ser cambiadas.

43 MÉTODO DE COSTEO VARIABLE Y MÉTODO DE COSTEO ABSORBENTE VENTAJAS DEL COSTEO VARIABLE. Facilita la planeación, utilizando el modelo costovolumen-utilidad. Facilita a la administración la identificación de áreas críticas. El análisis marginal de las diferentes líneas, ayuda a la administración a escoger la composición óptima. El análisis marginal de las líneas ayuda a determinar cuales de ellas deben apoyarse y cuales eliminarse. El análisis marginal de las líneas ayuda a evaluar opciones con respecto a reducciones de precio, descuentos especiales, campañas publicitarias, etc.

44 MÉTODO DE COSTEO VARIABLE Y MÉTODO DE COSTEO ABSORBENTE VENTAJAS DEL COSTEO VARIABLE Eliminar las fluctuaciones en los costos Marco de referencia sustancial para aprovechar pedidos especiales a precios inferiores. Debido a que se pueden reducir precios obtenidos por el margen de contribución, es vital para tomar decisiones. Elimina el problema de elegir bases para prorratear los costos fijos. Facilita la rápida valuación de los inventarios. Suministra un mejor presupuesto de efectivo.

45 MÉTODO DE COSTEO VARIABLE Y MÉTODO DE COSTEO ABSORBENTE DESVENTAJAS: Problemas en la separación de los costos fijos y variables. El uso del análisis marginal puede ser perjudicial para fijar precios a corto plazo.

46 CONTABILIDAD ADMINISTRATIVA TOMA DE DECISIONES

47 Modelo Relación. Costo-Volumen-Utilidad Este modelo está elaborado para servir como apoyo fundamental en la actividad de planear. En el proceso de planear se deben considerar los elementos: Costo, volumen y utilidad. 47

48 Punto de equilibrio. Punto en el que los ingresos de la empresa son iguales a sus costos, en dicho punto no hay ni utilidad ni pérdida. Para calcular el punto de equilibrio es necesario conocer el comportamiento de los costos. 48

49 Punto de equilibrio Formas de representación: Algebraico Gráfico Margen de Contribución. 49

50 1. Algebraico. a) Método de la Ecuación Puede expresarse en la forma del Estado de Resultados. Ventas -Gastos variables - Gastos fijos = Utilidad Ventas =Gastos variables +Gastos fijos +Utilidad 50

51 Ejemplo: Precio de venta unitario $3,000 Costo variable unitario$1,000 Costos fijos $5,000,000 X= número de unidades que han de venderse para alcanzar el punto de equilibrio. $3,000 x = $1,000 x + $5,000, x = $5,000,000 / $2,000 = 2,500 unidades 51

52 2. Gráfica Es la forma de presentar la relación costovolumen-utilidad de manera visual graficando en conjunto los ingresos totales, los costos fijos, los costos variables y los costos totales. 52

53 Gráfica de Punto de Equilibrio $ Unidades

54 Margen de seguridad: Diferencia entre el punto de equilibrio de una empresa y sus ventas planeadas o actuales. 54

55 Supuestos del Modelo Costo-Volumen-Utilidad Tanto la función de ingresos como la de costos guardan un comportamiento lineal, lo cual es válido dentro de un nivel relevante. Sincronización perfecta entre el volumen de ventas y el de producción, lo cual trae como consecuencia que los inventarios de artículos terminados permanezcan constantes. 55

56 Supuestos del Modelo Costo-Volumen-Utilidad Posibilidad de una perfecta diferenciación de los costos fijos y variables. El cambio de alguna de las variables, no tiene efecto en las demás, las cuales se suponen constantes. Durante la búsqueda del punto de equilibrio, no hay modificación alguna en la efectividad y eficiencia en los insumos que intervienen en la organización. 56

57 Discrepancias de supuestos entre economistas y contadores. Costo por Unidad: Los contadores lo suponen constante, sin alterarse el volumen de producción. La función de costos variables es lineal. Precio y Demanda: los contadores suponen que entre la variable precio y demanda existe una función lineal. Los economistas afirman que mientras más suba el precio, la demanda disminuye, en tanto que los contadores suponen que un aumento en precio no afecta el volumen de ventas. 57

58 58 Planeación de utilidades y la relación costo-volumen-utilidad.

59 59 Considerando el efecto deseado después de impuestos:

60 Punto de equilibrio en varias líneas: 60 Se refiere a calcular el punto de equilibrio de una empresa que maneja varias líneas de productos. Se requiere el % de participación de cada producto en la venta total de la empresa. Se obtiene el margen de contribución por línea y se multiplica por su % de participación en el mercado para obtener un margen de contribución ponderado.

61 Ejemplo: A B C D Precio de venta Costo variable Margen contrib Participación: 30% 40% 20% 10% Costo fijo total $140,000,000 61

62 Ejemplo: A B C D Precio de venta Costo variable Margen contrib Participación: 30% 40% 20% 10% M.C. ponderado Costo fijo total $140,000,000 62

63 Ejemplo: A B C D Precio de venta Costo variable Margen contrib Participación: 30% 40% 20% 10% M.C. ponderado = 1,400 Costo fijo total $140,000,000 63

64 P. Equilibrio = Costos fijos totales Margen de contrib. ponderado P. Equilibrio = $ 140,000,000 $ 1,400 P. Equilibrio = 100,000 unidades 64

65 Ejemplo: A B C D Precio de venta Costo variable Margen contrib Participación: 30% 40% 20% 10% $30, ,000 unidades 65

66 Ejemplo: A B C D Precio de venta Costo variable Margen contrib Participación: 30% 40% 20% 10% 30,000 40,000 20,000 10,000 = 100,000 unidades 66

67 PRESUPUESTO MAESTRO 67

68 CLASIFICACIÓN PRESUPUESTO DE OPERACIÓN PRESUPUESTO FINANCIERO O DE EFECTIVO PRESUPUESTO DE INVERSIÓN 68

69 PRESUPUESTO MAESTRO (Definición) Es un plan integrador y coordinador que se expresa en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un periodo de tiempo determinado, con el fin de lograr los objetivos fijados por la alta gerencia. 69

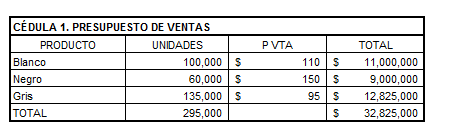

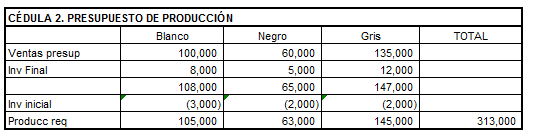

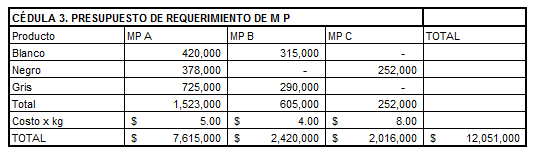

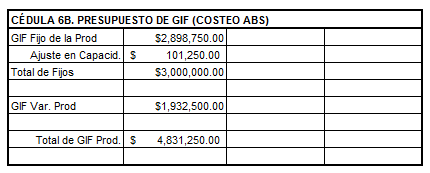

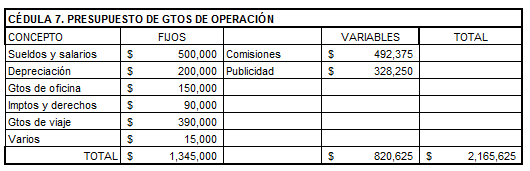

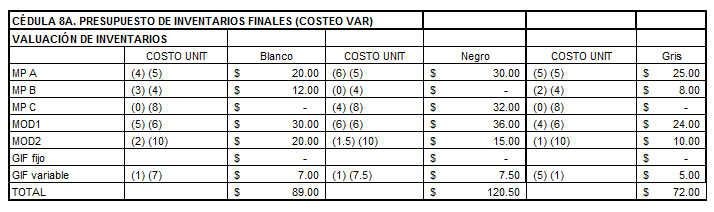

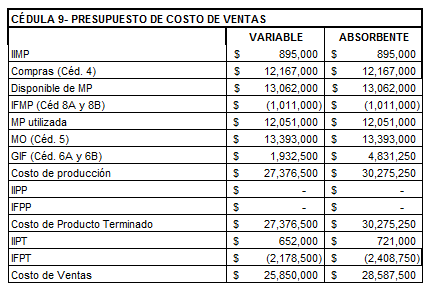

70 PRESUPUESTO MAESTRO (Elementos) Plan Integrador Coordinador En términos financieros Operaciones (Ingresos-Gastos) Recursos (flujos de efectivo, activos) Periodo de tiempo futuro. 70

71 PRESUPUESTO MAESTRO (Ventajas) Motiva a la alta gerencia (objetivos) Determina una adecuada estructura de la organización. Participación de los niveles de la organización. Archivo de datos históricos y controlables. Optimización de recursos. 71

72 PRESUPUESTO MAESTRO (Ventajas...) Participación e integración de la organización. Autoanálisis de la organización. Control administrativo. Criterio y creatividad de los ejecutivos para mejorar la empresa. Eficacia y eficiencia de las operaciones. 72

73 PRESUPUESTO MAESTRO (Limitaciones) Basado en estimaciones. Debe adaptarse a las condiciones. Su ejecución no es automática. No ocupa el lugar de los administradores. Toma tiempo y cuesta prepararlo. Los resultados no son inmediatos. 73

74 PRESUPUESTO MAESTRO (Premisas macroeconómicas) PIB (País, países relacionados e industria.) Inflación. Comportamiento del tipo de cambio. Estrategias de financiamiento. Comportamiento del costo del dinero. Relación con sindicatos. 74

75 PRESUPUESTO MAESTRO (Premisas Microeconómicas) Estrategias de precios. Objetivo a lograr medido en rentabilidad Diagnóstico de la liquidez. Políticas del capital de trabajo. Estrategias de productividad. Crecimiento del mercado esperado. 75

76 PRESUPUESTO DE OPERACIÓN 76

77 PRESUPUESTO DE OPERACIÓN (SECUENCIA) Presupuesto de ventas. Presupuesto de Producción. Requerimiento de materias primas. Mano de obra. Gastos Indirectos de Fabricación. Costo de producción y venta. Gastos de venta Gastos de administración. 77

78

79

80

81

82 82

83 83

84 84

85 85

86 86

87 87

88 88

89 89

90 90

91 91

92 92

93 93

94 94

95 95

96 PRESUPUESTO FINANCIERO O DE EFECTIVO 96

97 Presupuesto de efectivo NATURALEZA Se elabora seguido al presupuesto de operación y se utiliza como una herramienta para traducir en términos económicos las acciones de lo que habrá de realizarse a través del plan anual

98 Presupuesto de efectivo Es un pronóstico de las entradas y salidas de efectivo. Ayuda a diagnosticar los faltantes o sobrantes futuros y, en consecuencia, obliga a planear la inversión de los sobrantes y la solicitud de un préstamo por los faltantes

99 LIQUIDEZ Es la capacidad para convertir en efectivo los activos. También es la capacidad de cumplir oportunamente con los compromisos contraídos

100 MÉTODOS Entradas y Salidas de Efectivo Investigación cuidadosa de las diferentes transacciones que provocarán entradas de efectivo, así como las que producirán salidas. Se deben distinguir cuáles son normales y cuáles anormales

101 MÉTODOS I. Entradas y Salidas Transacciones normales: Flujos de entradas o salidas de efectivo generadas por las actividades propias de la empresa. Transacciones anormales: La ocurrencia de este tipo de transacciones no está relacionada con la actividad del negocio y/o tienen poca frecuencia

102 MÉTODOS I. Entradas y Salidas Información necesaria. Presupuesto de operación. Política de cobranza proveedores. y pagos a Balance General presupuestado. anterior al Información adicional aportaciones extras). (pagos o

103 MÉTODOS Balance Proyectado Consiste en hacer las proyecciones del Balance General a las cuentas principales que lo integran, mostrando así la situación financiera que guardarán los activos, pasivos y capital al final del periodo. Por diferencia se obtiene la necesidad de efectivo

104 MÉTODOS Balance Proyectado Información necesaria: Balance anterior: cuentas y cantidades. Edo. de Resultados presupuestado: utilidad neta Información adicional: nuevas aportaciones; pago de hipoteca, etc

105 MÉTODOS III. Estado de Origen y Aplicación de Recurso Base Efectivo Se elabora a partir de la utilidad neta generada en el Estado de Resultados Presupuestado y se le agrega o disminuye el capital neto de trabajo y otras partidas no circulantes

106 MÉTODOS III. Estado de Origen y Aplicación de Recursos Base Efectivo Información necesaria: Presupuesto de operación (Edo. de Resultados presupuestado: Utilidad neta) Dos Balances Generales (real y presupuestado) Calcular el Capital Neto de Trabajo (activo circulante - pasivo circulante)

107 107

108 108

109 109

110 110

111 Muchas Gracias! 111

CONTABILIDAD ADMINISTRATIVA TEMA 3 MODELO COSTO-VOLUMEN-UTI CONTENIDO:

CONTABILIDAD ADMINISTRATIVA TEMA 3 MODELO COSTO-VOLUMEN-UTI CONTENIDO: 3.1 Concepto e importancia 3.2 El Punto de equilibrio 3.3 Supuestos del modelo Costo-Volumen-Utilidad 3.4 Planeación de las utilidades

CONTABILIDAD ADMINISTRATIVA TEMA 3 MODELO COSTO-VOLUMEN-UTI CONTENIDO: 3.1 Concepto e importancia 3.2 El Punto de equilibrio 3.3 Supuestos del modelo Costo-Volumen-Utilidad 3.4 Planeación de las utilidades

ANÁLISIS FINANCIERO BÁSICO

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

EL PAPEL DE LA CONTABILIDAD ADMINISTRATIVA EN LA PLANEACIÓN

EL PAPEL DE LA CONTABILIDAD ADMINISTRATIVA EN LA PLANEACIÓN PLANEACIÓN: Proceso de decidir QUE ACCIÓN SE ADOPTARÁ EN EL FUTURO (corto o largo plazo) A FIN DE CUMPLIR CON LOS OBJETIVOS CORPORATIVOS A CORTO

EL PAPEL DE LA CONTABILIDAD ADMINISTRATIVA EN LA PLANEACIÓN PLANEACIÓN: Proceso de decidir QUE ACCIÓN SE ADOPTARÁ EN EL FUTURO (corto o largo plazo) A FIN DE CUMPLIR CON LOS OBJETIVOS CORPORATIVOS A CORTO

INDICE. 59 Contemporáneas

INDICE Introducción XV Capitulo 1. El Papel de la Información Contable en la Administración 1 de las Empresas Competitivas A. Nuevas tendencias en las administración de los negocios 2 B. Desafíos ante

INDICE Introducción XV Capitulo 1. El Papel de la Información Contable en la Administración 1 de las Empresas Competitivas A. Nuevas tendencias en las administración de los negocios 2 B. Desafíos ante

PRESUPUESTO DE EFECTIVO

PRESUPUESTO DE EFECTIVO Un presupuesto es un plan integrador y coordinador que expresa en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un periodo

PRESUPUESTO DE EFECTIVO Un presupuesto es un plan integrador y coordinador que expresa en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un periodo

Para entender este concepto vamos a revisar lo que Romero López, define como Contabilidad:

Módulo 1 1. Concepto de contabilidad y sus tipos Contabilidad: Para entender este concepto vamos a revisar lo que Romero López, define como Contabilidad: Técnica por la cual se registran, clasifican y

Módulo 1 1. Concepto de contabilidad y sus tipos Contabilidad: Para entender este concepto vamos a revisar lo que Romero López, define como Contabilidad: Técnica por la cual se registran, clasifican y

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

INDICE 1. Campo de Acción de las Finanzas 2. Valor del Dinero en el Tiempo 3. Origen y Justificación del Análisis Financiero

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Total. Solución caso "Las gabardinas" CLASIFICACIÓN DE LA INVERSIÓN Inversión fija

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Terreno Q 318,000.00 Edificio Q 150,000.00 Maquinaria Q 35,000.00 Mobiliario y equipo Q 25,000.00 Equipo de cómputo Q 6,000.00 Total inversión

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Terreno Q 318,000.00 Edificio Q 150,000.00 Maquinaria Q 35,000.00 Mobiliario y equipo Q 25,000.00 Equipo de cómputo Q 6,000.00 Total inversión

Qué es un estado financiero?

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE. Dr. Francisco Javier Cruz Ariza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F):

o falsas (F):") UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Proceso del registro contable

Proceso del registro contable TRANSACCION ORIGINAL ANALISA Transacción REGISTRA Cronologicamente Diario CLASIFICA Ctas. Mayor RESUME En Estados Financieros Fuente: Contabilidad y Decisiones. J.M.Palenque

Proceso del registro contable TRANSACCION ORIGINAL ANALISA Transacción REGISTRA Cronologicamente Diario CLASIFICA Ctas. Mayor RESUME En Estados Financieros Fuente: Contabilidad y Decisiones. J.M.Palenque

CONTABILIDAD ESTADOS ECONÓMICOS - FINANCIEROS. Los informes más usuales, considerados como estados básicos de contabilidad son tres:

ESTADOS ECONÓMICOS - FINANCIEROS Los informes que se elaboran al término de cada período contable, representan los medios a través de los cuales se lleva a los usuarios internos y externos la información

ESTADOS ECONÓMICOS - FINANCIEROS Los informes que se elaboran al término de cada período contable, representan los medios a través de los cuales se lleva a los usuarios internos y externos la información

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE. XIX Prologo. XXI Introducción

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

A. Generalidades. Asignatura: Laboratorio de Creatividad. Nº de orden: 19. Segundo año de bachillerato. Tiempo por semana: 2 horas a la semana.

A. Generalidades. Asignatura: Laboratorio de Creatividad. Nº de orden: 19. Segundo año de bachillerato. Tiempo por semana: 2 horas a la semana. Duración 40 semanas. B. Descripción. La asignatura proporcionará

A. Generalidades. Asignatura: Laboratorio de Creatividad. Nº de orden: 19. Segundo año de bachillerato. Tiempo por semana: 2 horas a la semana. Duración 40 semanas. B. Descripción. La asignatura proporcionará

ELEMENTOS DE FINANZAS TRIMESTRE SEPT. DIC Sesión 1

ELEMENTOS DE FINANZAS TRIMESTRE SEPT. DIC. 2014 Sesión 1 CONTENIDO DE LA SESIÓN. 1. Elementos básicos 1. Horario 2. Cronograma de sesiones 3. Plan de Evaluación 4. Normas 2. Introducción a las Finanzas

ELEMENTOS DE FINANZAS TRIMESTRE SEPT. DIC. 2014 Sesión 1 CONTENIDO DE LA SESIÓN. 1. Elementos básicos 1. Horario 2. Cronograma de sesiones 3. Plan de Evaluación 4. Normas 2. Introducción a las Finanzas

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS DIPLOMADO PRESENCIAL 96 HORAS FINANZAS PARA EJECUTIVOS NO FINANCIEROS OBJETIVO Administrar de forma eficiente los inventarios y almacenes de la empresa

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS DIPLOMADO PRESENCIAL 96 HORAS FINANZAS PARA EJECUTIVOS NO FINANCIEROS OBJETIVO Administrar de forma eficiente los inventarios y almacenes de la empresa

INDICE. Semblanza Presentación

INDICE Semblanza XXI Presentación XXIII Prólogo XXV Capitulo 1. Cultura Contable 2 Introducción 4 Historia de la contabilidad 4 La evolución de la contabilidad 4 La creación de organizaciones económicas

INDICE Semblanza XXI Presentación XXIII Prólogo XXV Capitulo 1. Cultura Contable 2 Introducción 4 Historia de la contabilidad 4 La evolución de la contabilidad 4 La creación de organizaciones económicas

MODELAJE FINANCIERO BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

3.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario

3.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario especializado.. 3.2. A partir de la lectura del Boletín A 11.

3.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario especializado.. 3.2. A partir de la lectura del Boletín A 11.

ANÁLISIS DEL FLUJO DE EFECTIVO

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

Conceptos financieros. Estados financieros

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

En el balance solo aparecen las cuentas reales y sus valores deben responder exactamente a los saldos ajustados al libro mayor y libros auxiliares.

UNIVSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVSITARIO DE CHIMALTENANGO CURSO: ADMINISTRACIÓN FINANCIA Y PRESUPUESTARIA MATIAL DE APOYO, SEMANA 3 BALANCE GENAL: Es el documento contable que informa en

UNIVSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVSITARIO DE CHIMALTENANGO CURSO: ADMINISTRACIÓN FINANCIA Y PRESUPUESTARIA MATIAL DE APOYO, SEMANA 3 BALANCE GENAL: Es el documento contable que informa en

INDICE. Semblanza del autor Presentación

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

Ayudantía. Fecha : 22 de agosto de 2017 Semestre Primavera Repaso Estructura Patrimonial y Análisis Financiero

Ayudantía Curso: IAE4403 Sección 1 Finanzas Básicas Fecha : 22 de agosto de 2017 Semestre Primavera 2017 Repaso Estructura Patrimonial y Análisis Financiero El análisis financiero consta de tres tipos

Ayudantía Curso: IAE4403 Sección 1 Finanzas Básicas Fecha : 22 de agosto de 2017 Semestre Primavera 2017 Repaso Estructura Patrimonial y Análisis Financiero El análisis financiero consta de tres tipos

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

Capítulo 1 La contaduría pública como profesión 1

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

Ingenieria Financiera. 2era clase

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

financiero normativa Práctica individual Práctica grupal.

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

ADMINISTRACIÓN FINANCIERA II CAPITAL DE TRABAJO. Ms. C. Marco Vinicio Rodríguez

ADMINISTRACIÓN FINANCIERA II CAPITAL DE TRABAJO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN Existen dos conceptos importantes de capital de trabajo,

ADMINISTRACIÓN FINANCIERA II CAPITAL DE TRABAJO Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN Existen dos conceptos importantes de capital de trabajo,

En el boletín NIF A-2, se mencionan los Estados financieros básicos:

Concepto e importancia de los estados financieros Los estados financieros son documentos que nos presentan la información financiera de una entidad diseñados a través del proceso contable y que tienen

Concepto e importancia de los estados financieros Los estados financieros son documentos que nos presentan la información financiera de una entidad diseñados a través del proceso contable y que tienen

CONTABILIDAD. Julio 2010

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. Julio 2010 TSOCOTALLER DE

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. Julio 2010 TSOCOTALLER DE

TEMA 6. LA INFORMACIÓN EN LA EMPRESA OBLIGACIONES CONTABLES DE LA EMPRESA.

TEMA 6. LA INFORMACIÓN EN LA EMPRESA. 6.1. OBLIGACIONES CONTABLES DE LA EMPRESA. Funciones y objetivos de la Contabilidad Financiera: La finalidad de la contabilidad es suministrar, en momentos precisos

TEMA 6. LA INFORMACIÓN EN LA EMPRESA. 6.1. OBLIGACIONES CONTABLES DE LA EMPRESA. Funciones y objetivos de la Contabilidad Financiera: La finalidad de la contabilidad es suministrar, en momentos precisos

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL Milytza Almeida Menchola Milytza.almeida@gmail.com Seminario Miércoles del Exportador - PromPerú 08 de agosto de 2018 Lima, Perú Contenido

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL Milytza Almeida Menchola Milytza.almeida@gmail.com Seminario Miércoles del Exportador - PromPerú 08 de agosto de 2018 Lima, Perú Contenido

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

Caso de "pasta dental ecológica" - Método cualitativo por puntos

Caso de "pasta dental ecológica" - Método cualitativo por puntos Factor Peso San José Pinula Mixco Fraijanes Amatitlán Villa Canales Calificación Ponderación Calificación Ponderación Calificación Ponderación

Caso de "pasta dental ecológica" - Método cualitativo por puntos Factor Peso San José Pinula Mixco Fraijanes Amatitlán Villa Canales Calificación Ponderación Calificación Ponderación Calificación Ponderación

ESTADOS FINANCIEROS ESTADOS FINANCIEROS ESTADOS FINANCIEROS BALANCE GENERAL BALANCE GENERAL BALANCE GENERAL. M.Sc. Roberto Solé M.

ESTADOS FINANCIEROS IMPORTANCIA: Para que una empresa pueda tomar decisiones acertadas, debe sin duda contar con información clara, oportuna y precisa Son informes que permiten conocer la situación y perspectiva,

ESTADOS FINANCIEROS IMPORTANCIA: Para que una empresa pueda tomar decisiones acertadas, debe sin duda contar con información clara, oportuna y precisa Son informes que permiten conocer la situación y perspectiva,

DIPLOMADO EN FINANZAS DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DE 2012 FIN: 14 DE JULIO DE 2012

Oficina de Extensión y Proyección Universitaria I. SUMILLA: DIPLOMADO EN FINANZAS DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DE 2012 FIN: 14 DE JULIO DE 2012 Este diplomado está diseñado para integrar

Oficina de Extensión y Proyección Universitaria I. SUMILLA: DIPLOMADO EN FINANZAS DURACIÓN: 120 HORAS ACADEMICAS INICIO: 24 DE MARZO DE 2012 FIN: 14 DE JULIO DE 2012 Este diplomado está diseñado para integrar

Facilitador: Lic. Delfín González Palma

Grupo Gide, c.a. Diplomado en Administración Tributaria Análisis e Interpretación de Estados Financieros Facilitador: Lic. Delfín González Palma Concepto Por interpretación debemos entender la "Apreciación

Grupo Gide, c.a. Diplomado en Administración Tributaria Análisis e Interpretación de Estados Financieros Facilitador: Lic. Delfín González Palma Concepto Por interpretación debemos entender la "Apreciación

Organización, estructura e importancia de la gestión financiera para empresas exportadoras

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS 8.2- FLUJO DE FONDO 8.3- BALANCE GENERAL

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS Las utilidades futuras del presente proyecto, pueden observarse en la tabla Nº 43. Del análisis de dicha tabla se obtiene

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS Las utilidades futuras del presente proyecto, pueden observarse en la tabla Nº 43. Del análisis de dicha tabla se obtiene

Universidad del valle de México

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

Infraestructura Hospitalaria del Estado de México, S. A. de C. V.

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros y 2015 Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Balances Generales y 31 de diciembre 2015

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros y 2015 Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Balances Generales y 31 de diciembre 2015

La Ecuación Contable

La Ecuación Contable La Ecuación Contable Activo = Pasivo + Capital Contable Capital Contable = Capital social + Utilidades Retenidas Utilidades retenidas = Σ de Utilidades de periodos anteriores no repartidas

La Ecuación Contable La Ecuación Contable Activo = Pasivo + Capital Contable Capital Contable = Capital social + Utilidades Retenidas Utilidades retenidas = Σ de Utilidades de periodos anteriores no repartidas

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Balances Generales y 31 de diciembre de 2015 Al 31

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Balances Generales y 31 de diciembre de 2015 Al 31

Planeación Financiera FES ARAGÓN UNAM JORGE PEÑA JIMÉNEZ

Planeación Financiera FES ARAGÓN UNAM JORGE PEÑA JIMÉNEZ Origen de las Finanzas Economía. Aporta los conocimientos para el análisis de riesgo, la teoría de los precios a partir de la O y D, los bancos

Planeación Financiera FES ARAGÓN UNAM JORGE PEÑA JIMÉNEZ Origen de las Finanzas Economía. Aporta los conocimientos para el análisis de riesgo, la teoría de los precios a partir de la O y D, los bancos

Costos y Presupuestos

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

Costos y Presupuestos 1 El Costo El costo es el valor de los recursos comprometidos en la realización de un producto o servicio. El Gasto es un costo que ha producido un beneficio y que ha expirado. 2

Introducción a la Administración con Enfoque Empresarial

Introducción a la Administración con Enfoque Empresarial MTRO. MARTÍN CÉSAR HERNÁNDEZ MIRANDA Otoño 2016 Contenidos de la materia Unidad 3 3.1 Personal. 3.2 Producción.. 3.4 Mercadotecnia 3.5 Logística

Introducción a la Administración con Enfoque Empresarial MTRO. MARTÍN CÉSAR HERNÁNDEZ MIRANDA Otoño 2016 Contenidos de la materia Unidad 3 3.1 Personal. 3.2 Producción.. 3.4 Mercadotecnia 3.5 Logística

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS DIPLOMADO PRESENCIAL 96 HORAS FINANZAS PARA EJECUTIVOS NO FINANCIEROS OBJETIVO Ante el comportamiento tan dinámico de los negocios, las decisiones financieras

DIPLOMADO FINANZAS PARA EJECUTIVOS NO FINANCIEROS DIPLOMADO PRESENCIAL 96 HORAS FINANZAS PARA EJECUTIVOS NO FINANCIEROS OBJETIVO Ante el comportamiento tan dinámico de los negocios, las decisiones financieras

Análisis e Interpretación de Estados Financieros

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil

Mtra. Gisele Jouanen Octubre, 2014 Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil Método de línea recta. Depreciación constante

Mtra. Gisele Jouanen Octubre, 2014 Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil Método de línea recta. Depreciación constante

Bibliografïa: Ramirez Padilla, David Noel(2008), Contabilidad Administrativa. McGraw Hill, México

, Contabilidad Administrativa. McGraw Hill, México") Bibliografïa: Ramirez Padilla, David Noel(2008), Contabilidad Administrativa. McGraw Hill, México En toda organización al planear las operaciones, los ejecutivos de una empresa tratan descubrir el total

Bibliografïa: Ramirez Padilla, David Noel(2008), Contabilidad Administrativa. McGraw Hill, México En toda organización al planear las operaciones, los ejecutivos de una empresa tratan descubrir el total

INDICE Capitulo 2. El Balance General Capitulo 3. El Estado de Resultados

INDICE Prefacio 15 Capitulo 1. Introducción a la Contabilidad y las Finanzas 17 Introducción 18 El entorno económico de la empresa 20 Objetivos de la gestión financiera 21 Naturaleza de los estados financieros

INDICE Prefacio 15 Capitulo 1. Introducción a la Contabilidad y las Finanzas 17 Introducción 18 El entorno económico de la empresa 20 Objetivos de la gestión financiera 21 Naturaleza de los estados financieros

Planeamiento y control presupuestario

Planeamiento y control presupuestario Presupuesto 2 Cuatrimestre 2013 1 Características del presupuesto Planeamiento es... Extrapolar el pasado Construir escenarios Un conjunto de tareas administrativas

Planeamiento y control presupuestario Presupuesto 2 Cuatrimestre 2013 1 Características del presupuesto Planeamiento es... Extrapolar el pasado Construir escenarios Un conjunto de tareas administrativas

Contenido. Contenido. Agradecimientos. Presentación. El autor. Capítulo 1. EVOLUCIÓN DE LA ADMINISTRACIÓN. 1.1 Introducción

Agradecimientos Presentación El autor Capítulo 1. EVOLUCIÓN DE LA ADMINISTRACIÓN 1.1 Introducción 1.2 La Administración Contemporánea 1.3 El Modelo de las 5 Fuerzas de Porter 1.4 El Balanced Score Card

Agradecimientos Presentación El autor Capítulo 1. EVOLUCIÓN DE LA ADMINISTRACIÓN 1.1 Introducción 1.2 La Administración Contemporánea 1.3 El Modelo de las 5 Fuerzas de Porter 1.4 El Balanced Score Card

Nomenclatura contable

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final)

") Área Contabilidad (NIIF) y Costos Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final) IV Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Casuística

Área Contabilidad (NIIF) y Costos Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final) IV Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Casuística

Balances generales. Al 31 de diciembre de. Universidad de Antofagasta 3. Activos Notas M$ M$ Circulante:

Universidad de Antofagasta 3 Balances generales Al 31 de diciembre de Activos Circulante: Disponible 2.788.379 1.854.549 Depósitos a plazo 4 6.138 6.377 Valores negociables 5 269.366 262.125 Deudores por

Universidad de Antofagasta 3 Balances generales Al 31 de diciembre de Activos Circulante: Disponible 2.788.379 1.854.549 Depósitos a plazo 4 6.138 6.377 Valores negociables 5 269.366 262.125 Deudores por

EDUCACIÓN CONTINUA DIPLOMADO FINANZAS APLICADAS PARA NO FINANCIEROS

EDUCACIÓN DIPLOMADO FINANZAS APLICADAS PARA NO FINANCIEROS EDUCACIÓN DIPLOMADO FINANZAS APLICADAS PARA NO FINANCIEROS Diplomado Presencial / Duración 96 horas OBJETIVO Que el participante entienda la forma

EDUCACIÓN DIPLOMADO FINANZAS APLICADAS PARA NO FINANCIEROS EDUCACIÓN DIPLOMADO FINANZAS APLICADAS PARA NO FINANCIEROS Diplomado Presencial / Duración 96 horas OBJETIVO Que el participante entienda la forma

PRESUPUESTO DE EFECTIVO O DE CAJA

DEFINICIÓN Y OBJETIVOS PRESUPUESTO DE EFECTIVO O DE CAJA Burbano (1990), señala que el presupuesto de efectivo (P de E) consiste en el cálculo anticipado de las entradas y salidas de efectivo cuyos objetivos

DEFINICIÓN Y OBJETIVOS PRESUPUESTO DE EFECTIVO O DE CAJA Burbano (1990), señala que el presupuesto de efectivo (P de E) consiste en el cálculo anticipado de las entradas y salidas de efectivo cuyos objetivos

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Balances Generales y 31 de diciembre Al 31 de diciembre

Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Estados financieros Infraestructura Hospitalaria del Estado de México, S. A. de C. V. Balances Generales y 31 de diciembre Al 31 de diciembre

Proyección n de estados financieros y efecto del capital de trabajo en el valor. Material para utilizar. Qué se espera?

Proyección n de estados financieros y efecto del capital de trabajo en el valor Universidad de Buenos Aires Septiembre 1 de 2006 Ignacio Vélez V Pareja Profesor Politécnico Grancolombiano www.poligran.edu.co/decisiones

Proyección n de estados financieros y efecto del capital de trabajo en el valor Universidad de Buenos Aires Septiembre 1 de 2006 Ignacio Vélez V Pareja Profesor Politécnico Grancolombiano www.poligran.edu.co/decisiones

II. Indicadores Económicos y Financieros

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

II. Indicadores Económicos y Financieros

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

1.- Razones de liquides y actividad, 2.- Razones de endeudamiento, 3.- razones de rentabilidad y 4.- razones de cobertura o reserva.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

Capítulo 2: Herramientas de Análisis Financiero

Capítulo 2: Herramientas de Análisis Financiero MAESTRÍA EN FINANZAS CORPORATIVAS ( 11 EDICIÓN 1RA VERSIÓN ) Carlos Gustavo Ardaya Antelo Marzo de 2017 Santa Cruz - Bolivia Temas de la sesión Quién realiza

Capítulo 2: Herramientas de Análisis Financiero MAESTRÍA EN FINANZAS CORPORATIVAS ( 11 EDICIÓN 1RA VERSIÓN ) Carlos Gustavo Ardaya Antelo Marzo de 2017 Santa Cruz - Bolivia Temas de la sesión Quién realiza

PREPARACIÓN DEL PROYECTO

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA DEFENSA UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NÚCLEO YARACUY PREPARACIÓN DEL PROYECTO (CONTINUACIÓN)

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Capítulo 4: Planeación de Estados Financieros

Capítulo 4: Planeación de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Conceptos básicos

Capítulo 4: Planeación de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Conceptos básicos

Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C.,

Hector David Nieto Martinez Bogotá D.C.,") Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C., No es la mas fuerte de las especies la que sobrevive, ni la mas inteligente, sino que aquella que responde mejor a los cambios Charles

Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C., No es la mas fuerte de las especies la que sobrevive, ni la mas inteligente, sino que aquella que responde mejor a los cambios Charles

Capítulo 5: Administración Financiera a corto plazo

Capítulo 5: Administración Financiera a corto plazo DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la

Capítulo 5: Administración Financiera a corto plazo DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la

PLANEACION FINANCIERA PLANEACION FINANCIERA PLANEACION FINANCIERA PLANEACION FINANCIERA

INTRODUCCION : Su omisión o carencia en las empresas es una de las principales causas de los problemas financieros y fracasos que sufren a través del tiempo Es una forma sistemática de pensar en el futuro

INTRODUCCION : Su omisión o carencia en las empresas es una de las principales causas de los problemas financieros y fracasos que sufren a través del tiempo Es una forma sistemática de pensar en el futuro

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujo de efectivo y análisis financiero Contextualización Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujo de efectivo y análisis financiero Contextualización Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Total. Calzado "Sotoj" CLASIFICACIÓN DE LA INVERSIÓN Inversión fija

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Edificio Q 16,730,000.00 Herramientas Q 207,000.00 Maquinaria Q 6,525,000.00 Mobiliario y equipo Q 1,998,000.00 Terreno Q 10,250,000.00 Total

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Edificio Q 16,730,000.00 Herramientas Q 207,000.00 Maquinaria Q 6,525,000.00 Mobiliario y equipo Q 1,998,000.00 Terreno Q 10,250,000.00 Total

CVG Aluminios Nacionales, S.A. (Alunasa)

") CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

Administración Contable y Financiera

ORGANIZACIONES PARA INGENIEROS UdelaR FIng marzo del 2007 versión 16 Carlos Petrella, Juan Trujillo y Rodrigo Díaz Administración Contable y Financiera Esquema Funciones, usos y usuarios de la información

ORGANIZACIONES PARA INGENIEROS UdelaR FIng marzo del 2007 versión 16 Carlos Petrella, Juan Trujillo y Rodrigo Díaz Administración Contable y Financiera Esquema Funciones, usos y usuarios de la información

Balances generales al 31 de diciembre de 2004 y de 2003

Balances generales al 31 de diciembre de 2004 y de 2003 2004 2003 Activos Activos circulantes Efectivo 35,700.00 76,500.00 Cuentas por cobrar 346,800.00 306,000.00 Inventarios 637,500.00 382,500.00 Total

Balances generales al 31 de diciembre de 2004 y de 2003 2004 2003 Activos Activos circulantes Efectivo 35,700.00 76,500.00 Cuentas por cobrar 346,800.00 306,000.00 Inventarios 637,500.00 382,500.00 Total

Planeamiento y control presupuestario

Planeamiento y control presupuestario Presupuesto 2 Cuatrimestre 2018 M.Ramos Mejía MATERIAL DIDACTICO Derechos reservados Prohibida su reproducción total o parcial 1 Características del presupuesto Planeamiento

Planeamiento y control presupuestario Presupuesto 2 Cuatrimestre 2018 M.Ramos Mejía MATERIAL DIDACTICO Derechos reservados Prohibida su reproducción total o parcial 1 Características del presupuesto Planeamiento

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

El Proceso Contable. Objetivos:

La contabilidad es una técnica utilizada para registrar, clasificar y resumir en términos monetarios las transacciones que realiza una empresa. Objetivos: El Proceso Contable Informar sobre al situación

La contabilidad es una técnica utilizada para registrar, clasificar y resumir en términos monetarios las transacciones que realiza una empresa. Objetivos: El Proceso Contable Informar sobre al situación