Organización, estructura e importancia de la gestión financiera para empresas exportadoras

|

|

|

- Francisco Javier Rivas Gallego

- hace 6 años

- Vistas:

Transcripción

1 Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre de 2016 Lima, Perú

2 Organización, estructura e importancia de la gestión financiera para empresas exportadoras Contenido Parte 1. Información financiera relevante para la gestión de una empresa Parte 2. Gestión financiera de una empresa exportadora

3 Organización, estructura e importancia de la gestión financiera para empresas exportadoras Contenido Parte 1. Información financiera relevante para la gestión de una empresa Estados financieros Análisis financiero Parte 2. Gestión financiera de una empresa exportadora Financiamientos de exportación Coberturas cambiarias

4 Organización, estructura e importancia de la gestión financiera para empresas exportadoras Contenido Parte 1. Información financiera relevante para la gestión de una empresa Estados financieros Análisis financiero Parte 2. Gestión financiera de una empresa exportadora Financiamientos de exportación Coberturas cambiarias

5 La gestión financiera permite que la empresa funcione Cuál es el objetivo de la empresa? Cómo alcanzarlos?

6 Actividad económica Aquellas que permiten la generación de riqueza, mediante la extracción, transformación y distribución de los recursos naturales o bien mediante el otorgamiento de algún servicio. Tienen como fin satisfacer las necesidades humanas.

7 Cuál es el objetivo de la empresa? Maximizar la riqueza de los accionistas La creación de valor ocurre cuando se maximiza el valor de las acciones.

8 De qué depende el valor de la empresa? VALOR DE LA EMPRESA Monto Plazo Riesgo

9 Decisiones en la Empresa Operaciones Utilidades Bienes y Servicios Inversión Financiamiento Reinversión Pago de deuda Dividendos Inversión en Activos Productivos Financiamiento de Acreedores Financiamiento de Accionistas

10 Decisiones de Inversión Cuál es el tamaño óptimo de la empresa Qué activos deben ser adquiridos? Qué activos podrían ser reducidos o eliminados? Inversión Inversión en Activos Productivos

11 Decisiones de Financiamiento Cuál es la mejor forma de financiamiento? Cuál es la mejor mezcla de fuentes de financiamiento? Cuál es la mejor política de dividendos? Cómo se obtendrán los fondos? Financiamiento Financiamiento de Acreedores Financiamiento de Accionistas

12 Decisiones de Operación Cómo se estructurará la relación con los clientes? Cuál será la relación con los proveedores? Cómo se organiza el proceso productivo? Qué reservas operativas se requieren para que el negocio no pare? Operaciones Bienes y Servicios

13 Todas las decisiones tienen un impacto financiero

14 Todas las decisiones tienen un impacto financiero Imagen:

15 Ciclo físico Insumos Trabajadores, Estado Inventario PRODUCCIÓN Productos Ciclo financiero Pagos K Caja FINANZAS Cobranza Deuda neta Pagos netos a accionistas

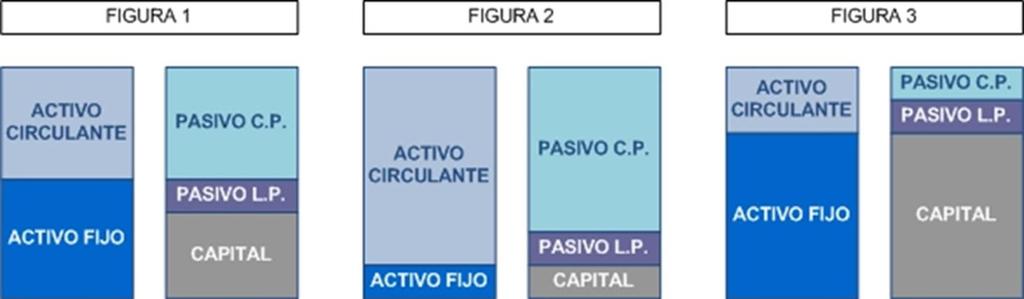

16 De que manera afecta a la empresa? Almacén CICLO FÍSICO Recibe mercadería Inventario Vende mercadería Cuentas por cobrar CICLO FINANCIERO Paga mercadería Cobra mercadería Cuentas por pagar Capital de trabajo Financia el proveedor Financia la empresa

17 Ejemplo: Vende la mercadería al mes de recibida 30d 60d 90d Ejemplo 1: paga contra entrega y cobra a 30 días Ejemplo 2: paga a 30 días y cobra a 30 días Ejemplo 3: paga a 60 días y cobra a 30 días Intereses = Intereses = Margen: = 4.6 Margen: = 4.8 Margen: = 5 Ejemplo 4: paga a 90 días y cobra a 30 días Margen: = 5.2 Intereses = +0.2

18 El Ciclo de Conversión de Efectivo Ciclo de conversión de efectivo = Plazo de conversión de las Cuentas por Cobrar + Plazo de conversión de los Inventarios - Plazo de pago a Proveedores

19 Estados financieros

20 LOS ESTADOS FINANCIEROS Son documentos que informan sobre la actividad económica de una persona u organización en cantidades monetarias.

21 LOS ESTADOS FINANCIEROS Cuáles son los EEFF? Balance General. Estado de Ganancias y Pérdidas. Estado de Cambios en el Patrimonio Neto. Estado de Flujo de Efectivo.

22 LOS ESTADOS FINANCIEROS Ahora, de acuerdo con las Normas Internacionales de Información Financiera NIIF: Estado de situación patrimonial. Estado de resultados integrales. Estado de evolución de patrimonio neto. Estado de flujo de efectivo.

23 LOS ESTADOS FINANCIEROS Información relevante para decidir Balance General. Inversiones, Financiamientos terceros y accionistas Estado de Ganancias y Pérdidas. Rentabilidad Estado de Cambios en el Patrimonio Neto. Estado de Flujo de Efectivo.

24 LOS ESTADOS FINANCIEROS Información relevante para decidir Balance General. Inversiones, Financiamientos terceros y accionistas Estado de Ganancias y Pérdidas. Rentabilidad Estado de Cambios en el Patrimonio Neto. Recursos propios de la empresa Estado de Flujo de Efectivo. Generación y disposición de efectivo

25 El Balance General

de")

26 Balance General Muestra los activos (medios), pasivos y el patrimonio neto (financiamientos) de una empresa. Es una fotografía de la empresa a una fecha determinada. Ejemplo: al 31 de diciembre del 2015

27 PRESENTACION RUNA WASI S.A.C Balance General Al 31 de Diciembre de 2015 (expresado en soles) ACTIVO PASIVO PATRIMONIO NETO ACTIVO = PASIVO + PATRIMONIO

28 LA ECUACIÓN CONTABLE ACTIVO Por ejemplo: = PASIVO + PATRIMONIO = + Auto US$ 30,000 Préstamo US$ 5,000 Ahorros US$ 25,000

29 QUÉ ES UN ACTIVO? Es un recurso económico de una empresa. Se espera que rindan beneficios en un futuro. ACTIVO = PASIVO + PATRIMONIO

30 QUÉ ES UN PASIVO? Son derechos de personas ajenas al negocio sobre el mismo. Son obligaciones economicas. Esta compuesto por los acreedores. ACTIVO = PASIVO + PATRIMONIO

31 QUÉ ES EL PATRIMONIO NETO? Está compuesto por los derechos internos del negocio. Es decir, los dueños del negocio. ACTIVO = PASIVO + PATRIMONIO

32 EL ACTIVO 1. Activo Corriente A. Activo Disponible B. Activo Exigible C. Activo Realizable 2. Activo No Corriente A. Activo Fijo B. Activo Intangible C. Inversion en Valores ACTIVO = PASIVO + PATRIMONIO

33 EL PASIVO 1. Pasivo Corriente 2. Pasivo No Corriente ACTIVO = PASIVO + PATRIMONIO

34 PASIVO CORRIENTE Sobregiro bancario (cuenta Bancos con saldo negativo) Tributos por pagar. Remuneraciones por pagar. Proveedores. Deudas de corto plazo. Intereses por pagar. Dividendos por pagar. Cuentas por pagar diversas. Beneficios sociales de los trabajadores. ACTIVO = PASIVO + PATRIMONIO

35 PASIVO NO CORRIENTE Deudas a largo plazo. Arrendamiento financiero. Bonos por pagar. ACTIVO = PASIVO + PATRIMONIO

36 EL PATRIMONIO NETO Capital Social. Reservas. Resultados Acumulados. ACTIVO = PASIVO + PATRIMONIO

37 Empresa Runa Wasi S.A. Balance General Al 31de diciembre de 2015 (expresado en nuevos soles) Activo Activos Corrientes Caja Bancos Clientes Valores Negociables Mercadería Activos No Corrientes Inversiones en Valores Terrenos Edificios Maquinaria equipo Unidades de transporte Muebles y enseres Depreciación Acumulada Pasivo Pasivo Corriente Tributos por pagar Sueldos por pagar Cuentas por pagar Pasivo No Corriente Deuda a largo plazo Patrimonio Neto Capital social Reserva Legal Resultados Acumulados

38 Estructura de financiamiento

39 ACTIVO BALANCE GENERAL PASIVO A. Disponible A. Exigible A. Realizable Activo Corriente Caja - Bancos Cuentas por Cobrar Comerciales Otras Cuentas por cobrar Existencias Pasivo Corriente Bancos deuda comercial Parte corriente de deuda LP Cuenta por Pagar Comercialess Otras Cuentas por Pagar Deuda Financiera Deuda Comercial A. Tangible A. Intangible Activo No Corriente Terrenos Inmuebles Maquinaria y equipo Unidades de transporte Depreciación Acumulada Intangibles Pasivo No Corriente Deuda Largo Plazo Patrimonio Capital Resultados Acumulados Resultados del ejercicio Deuda Largo Plazo TOTAL ACTIVO TOTAL PASIVO PATRIMONIO

40 ESTADO GANACIAS Y PÉRDIDAS

41 Estado de Ganancias y Pérdidas Presenta los ingresos y gastos del período de una empresa de manera resumida durante un período específico y muestra la utilidad o pérdida del mismo.

42 RUNA WASI SAC Estado de Ganancias y Pérdidas Del 01 de enero al 31 de diciembre de 2015 Expresado en Miles de Soles Ventas 100, Costo de Ventas -55, , Utilidad Bruta Gastos Operativos Sueldos 12, Gastos de Ventas Sueldos de Vendedores 7, Total -19, Utilidad Operativa 25, Ingresos y Gastos Financieros Otros Ingresos y Gastos -5, Utilidad antes de Impuesto 20, Impuesto a la Renta (30%) -6, Utilidad Neta 14,350.00

43 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

44 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Estado financiero que muestra las variaciones ocurridas en las distintas partidas patrimoniales durante un período determinado. 44

45 Empresa Runa Wasi S.A. ESTADO DE SITUACIÓN FINANCIERA Al 31de diciembre de 2015 (expresado en nuevos soles)

46 Cía ABC SAC Estado de Cambios en el Patrimonio Neto Del 01 de enero al al 31 de diciembre de 2012 Expresado en nuevos soles Cap Social. Res.Legal Ut. Acum. Totales Saldos al , ,000 42,800 Utilidad del ejercicio 9,500 9,500 Reserva Legal Div. Declarados -2,000-2,000 Saldos al ,000 1,750 18,550 50,300

47 Cía ABC SAC Estado de Cambios en el Patrimonio Neto Del 01 de enero al al 31 de diciembre de 2012 Expresado en nuevos soles Cap Social. Res.Legal Ut. Acum. Totales Saldos al , ,000 42,800 Utilidad del ejercicio 9,500 9,500 Reserva Legal Div. Declarados -2,000-2,000 Saldos al ,000 1,750 18,550 50,300

48 Cía ABC SAC Estado de Cambios en el Patrimonio Neto Del 01 de enero al al 31 de diciembre de 2012 Expresado en nuevos soles Cap Social. Res.Legal Ut. Acum. Totales Saldos al , ,000 42,800 Utilidad del ejercicio 9,500 9,500 Reserva Legal Div. Declarados -2,000-2,000 Saldos al ,000 1,750 18,550 50,300

49 Estado de Flujo de Efectivo 49

50 NO CONFUNDIR CON EL FLUJO DE CAJA Presupuesto de caja. Es proyectado.

51 ESTADO DE FLUJO DE EFECTIVO Estado financiero que resume el movimiento de efectivo generado en un periodo. Se entiende como efectivo Caja Bancos Valores negociables

52 ESTADO DE FLUJO DE EFECTIVO Proporciona información para evaluar la capacidad para generar efectivo y equivalente de efectivo. Así como para evaluar las necesidades de la empresa de utilizar esos flujos de efectivo. 52

53 ESTADO DE FLUJO DE EFECTIVO El estado de Flujo de Efectivo comprende: Las actividades de Operación (Actividades ordinarias) Las actividades de Inversión (Activos permanentes) Las actividades de Financiamiento (Deuda, Aportes) 53

54 ESTADO DE FLUJO DE EFECTIVO El estado de Flujo de Efectivo comprende: Las actividades de Operación (Actividades ordinarias) Las actividades de Inversión (Activos permanentes) Las actividades de Financiamiento (Deuda, Aportes) 54

Las actividades de Inversión (Activos permanentes) Las actividades de Financiamiento (Deuda, Aportes)")

55 ESTADO DE FLUJO DE EFECTIVO El estado de Flujo de Efectivo comprende: Las actividades de Operación (Actividades ordinarias) Las actividades de Inversión (Activos permanentes) Las actividades de Financiamiento (Deuda, Aportes) 55

56 Actividad de operación EXPORTACIONES DEL SUR SAC 01/01/2015 AL 31/12/2015 ESTADO DE FLUJO DE EFECTIVO Cobranza de clientes Pago a Proveedores Gastos de Operación Pago de Impuestos Aumento Efectivo Activo de Operación Actividad de Inversión Compra de maquinaria Disminución de Efectivo Actividades de Inversión Actividad de Financiación Endeudamiento a Largo Plazo Pago de Dividendos Aumento de Efectivo de Actividades de Financiamiento Disminución Neta de Efectivo 228 (147) (51) (9) 21(a) (92) (92)(b) 50 (4) 46(c) (a)+(b)+ = (25)

57 Análisis financiero Aplicación de técnicas analíticas a los estados y datos financieros, para obtener medidas y relaciones significativas para tomar decisiones. Convertimos los datos, en información útil.

58 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

59 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

60 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

61 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

62 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

63 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

64 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

65 NUEVOS HORI ZONTES SAC Balance General Al 31 de Diciembre del 2010 y del 2009 A. VERTI CAL A. VERTI CAL A. HORI ZONTAL 2010 % 2009 % % ACTI VO Activo Corriente Caja y Bancos 729, % 510, % 43% Valores Negociables 104, % 334, % -69% Cuentas por Cobrar Comerciales 277, % 299, % -7% Existencias 347, % 390, % -11% Total Activo Corriente 1,460, % 1,535, % -5% Activo no Corriente Cuentas por Cobrar a Largo Plazo 78, % 78, % 1% Inversiones Permanentes 41, % 45, % -8% Inmuebles, Maquinaria y Equipo Neto 2,306, % 2,156, % 7% Intangibles, neto 500, % 323, % 55% Total Activo no Corriente 2,927, % 2,604, % 12% Total Activo 4,388, % 4,139, % 6% PASIVO Y PATRIMONIO Pasivo Corriente Cuentas por Pagar Comerciales 190, % 242, % -22% Otras Cuentas por Pagar 15, % 33, % -55% Parte Corriente de la Deuda a Largo Plazo 423, % 83, % 405% Total Pasivo Corriente 628, % 359, % 75% Pasivo no Corriente Deudas a Largo Plazo 941, % 1,113, % -16% Ingresos Diferidos 66, % 70, % -5% Impuesto a la Renta y Participación de los Trabajadores Diferidos 111, % 82, % 36% Total Pasivo no Corriente 1,119, % 1,266, % -12% Total Pasivo 1,748, % 1,626, % 7% Patrimonio Neto Capital 398, % 398, % 0% Capital Adicional 193, % 193, % 0% Acciones de Inversión 83, % 83, % 0% Reservas Legales 785, % 785, % 0% Utilidades Acumuladas 1,180, % 1,053, % 12% Total Patrimonio Neto 2,640, % 2,513, % 5% Total Pasivo y Patrimonio Neto 4,388, % 4,139, % 6%

66 NUEVOS HORIZONTES SAC Estado de Ganancias y Pérdidas Por los años terminados al 31 de Diciembre del 2010 y del 2009 A. VERTICAL A. VERTICAL A. HORIZONTAL 2010 % 2009 % % Ventas 2,263, % 2,472, % -8% Costo de Ventas -1,460, % -1,407, % 4% Utilidad Bruta 802, % 1,065, % -25% Gastos Operativos Gastos de Administración -305, % -358, % -15% Gastos de Ventas -90, % -93, % -2% Total Gastos Operativos -396, % -451, % -12% Utilidad Operativa 406, % 613, % -34% Otros (Gastos) Ingresos Ingresos Financieros 10, % % 1782% Gastos Financieros -92,237 (4.1% ) -44,043 (1.8% ) 109% Utilidad antes de la Partic. de los Trabajadores y del Imp. a la Renta 325, % 570, % -43% Participación de los Trabajadores -23, % -44, % -47% Impuesto a la Renta -71, % -135, % -47% Utilidad Neta 230, % 390, % -41%

67 NUEVOS HORIZONTES SAC Estado de Ganancias y Pérdidas Por los años terminados al 31 de Diciembre del 2010 y del 2009 A. VERTICAL A. VERTICAL A. HORIZONTAL 2010 % 2009 % % Ventas 2,263, % 2,472, % -8% Costo de Ventas -1,460, % -1,407, % 4% Utilidad Bruta 802, % 1,065, % -25% Gastos Operativos Gastos de Administración -305, % -358, % -15% Gastos de Ventas -90, % -93, % -2% Total Gastos Operativos -396, % -451, % -12% Utilidad Operativa 406, % 613, % -34% Otros (Gastos) Ingresos Ingresos Financieros 10, % % 1782% Gastos Financieros -92,237 (4.1% ) -44,043 (1.8% ) 109% Utilidad antes de la Partic. de los Trabajadores y del Imp. a la Renta 325, % 570, % -43% Participación de los Trabajadores -23, % -44, % -47% Impuesto a la Renta -71, % -135, % -47% Utilidad Neta 230, % 390, % -41%

68 NUEVOS HORIZONTES SAC Estado de Ganancias y Pérdidas Por los años terminados al 31 de Diciembre del 2010 y del 2009 A. VERTICAL A. VERTICAL A. HORIZONTAL 2010 % 2009 % % Ventas 2,263, % 2,472, % -8% Costo de Ventas -1,460, % -1,407, % 4% Utilidad Bruta 802, % 1,065, % -25% Gastos Operativos Gastos de Administración -305, % -358, % -15% Gastos de Ventas -90, % -93, % -2% Total Gastos Operativos -396, % -451, % -12% Utilidad Operativa 406, % 613, % -34% Otros (Gastos) Ingresos Ingresos Financieros 10, % % 1782% Gastos Financieros -92,237 (4.1% ) -44,043 (1.8% ) 109% Utilidad antes de la Partic. de los Trabajadores y del Imp. a la Renta 325, % 570, % -43% Participación de los Trabajadores -23, % -44, % -47% Impuesto a la Renta -71, % -135, % -47% Utilidad Neta 230, % 390, % -41%

69 NUEVOS HORIZONTES SAC Estado de Ganancias y Pérdidas Por los años terminados al 31 de Diciembre del 2010 y del 2009 A. VERTICAL A. VERTICAL A. HORIZONTAL 2010 % 2009 % % Ventas 2,263, % 2,472, % -8% Costo de Ventas -1,460, % -1,407, % 4% Utilidad Bruta 802, % 1,065, % -25% Gastos Operativos Gastos de Administración -305, % -358, % -15% Gastos de Ventas -90, % -93, % -2% Total Gastos Operativos -396, % -451, % -12% Utilidad Operativa 406, % 613, % -34% Otros (Gastos) Ingresos Ingresos Financieros 10, % % 1782% Gastos Financieros -92,237 (4.1% ) -44,043 (1.8% ) 109% Utilidad antes de la Partic. de los Trabajadores y del Imp. a la Renta 325, % 570, % -43% Participación de los Trabajadores -23, % -44, % -47% Impuesto a la Renta -71, % -135, % -47% Utilidad Neta 230, % 390, % -41%

70 NUEVOS HORIZONTES SAC Estado de Ganancias y Pérdidas Por los años terminados al 31 de Diciembre del 2010 y del 2009 A. VERTICAL A. VERTICAL A. HORIZONTAL 2010 % 2009 % % Ventas 2,263, % 2,472, % -8% Costo de Ventas -1,460, % -1,407, % 4% Utilidad Bruta 802, % 1,065, % -25% Gastos Operativos Gastos de Administración -305, % -358, % -15% Gastos de Ventas -90, % -93, % -2% Total Gastos Operativos -396, % -451, % -12% Utilidad Operativa 406, % 613, % -34% Otros (Gastos) Ingresos Ingresos Financieros 10, % % 1782% Gastos Financieros -92,237 (4.1% ) -44,043 (1.8% ) 109% Utilidad antes de la Partic. de los Trabajadores y del Imp. a la Renta 325, % 570, % -43% Participación de los Trabajadores -23, % -44, % -47% Impuesto a la Renta -71, % -135, % -47% Utilidad Neta 230, % 390, % -41%

71 NUEVOS HORIZONTES SAC Estado de Ganancias y Pérdidas Por los años terminados al 31 de Diciembre del 2010 y del 2009 A. VERTICAL A. VERTICAL A. HORIZONTAL 2010 % 2009 % % Ventas 2,263, % 2,472, % -8% Costo de Ventas -1,460, % -1,407, % 4% Utilidad Bruta 802, % 1,065, % -25% Gastos Operativos Gastos de Administración -305, % -358, % -15% Gastos de Ventas -90, % -93, % -2% Total Gastos Operativos -396, % -451, % -12% Utilidad Operativa 406, % 613, % -34% Otros (Gastos) Ingresos Ingresos Financieros 10, % % 1782% Gastos Financieros -92,237 (4.1% ) -44,043 (1.8% ) 109% Utilidad antes de la Partic. de los Trabajadores y del Imp. a la Renta 325, % 570, % -43% Participación de los Trabajadores -23, % -44, % -47% Impuesto a la Renta -71, % -135, % -47% Utilidad Neta 230, % 390, % -41%

72 Análisis de ratios financieros

73 Ratios Financieros 1. Liquidez 2. Solvencia 3. Gestión 4. Rentabilidad

74 1. Ratios de Liquidez Indican la capacidad del negocio para sus obligaciones a corto plazo (1 año) El efectivo es clave en tiempos de crisis. Liquidez General = Activo Corriente Pasivo Corriente Prueba Ácida = Activo Corriente Inventarios Gastos pagados por Anticipado Pasivo Corriente Capital de Trabajo = Activo Corriente Pasivo Corriente

75 2. Ratios de Solvencia Indican hasta qué punto la empresa está endeudada Evalúan el respaldo que tienen frente a las deudas totales. Deuda / Patrimonio Grado de Endeudamiento = Pasivos Totales Activos Totales Grado de Propiedad Endeudamiento Patrimonial = Patrimonio Total Activo Total = Pasivo Total Patrimonio Total

= Compras (Costo de Ventas) Promedio de Cuentas por Pagar Rotación de")

76 3. Ratios de Gestión Miden la eficacia con la que se han utilizado los recursos disponibles Rotación de Cuentas por Cobrar = Ventas al Crédito Promedio de Cuentas por Cobrar Días promedio de cobro = 365 Rotación de cuentas por cobrar Rotación de Cuentas por Pagar = Días promedio de pago = 365 Rotación de Inventarios (veces) = Compras (Costo de Ventas) Promedio de Cuentas por Pagar Rotación de cuentas por pagar Rotación de Inventarios (días) = 365 Costo de Ventas Promedio de Inventario Rotación de Inventarios

77 4. Ratios de Rentabilidad Indica el poder para la generación de utilidades de la empresa. Rendimiento sobre los Activos (ROA) = Rendimiento sobre el Patrimonio (ROE) = Margen Neto, Margen Operativo y Margen Bruto Utilidad Neta Total Activos Utilidad Neta Total Patrimonio

Errores comunes en la gestión financiera de una empresa exportadora

Errores comunes en la gestión financiera de una empresa exportadora Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 14 de setiembre de 2016 Lima, Perú

Errores comunes en la gestión financiera de una empresa exportadora Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 14 de setiembre de 2016 Lima, Perú

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

ACTIVO INVENTARIOS

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

DATOS GENERALES DE LA EMPRESA

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2008 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2008 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

Administración Financiera I

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

PROCESADORA LARAN S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2014 Y 2013 (Expresado en nuevos soles)

") ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2014 Y 2013 (Expresado en nuevos soles) ACTIVO NOTA 31.DIC.2014 31.DIC.2013 PASIVO Y PATRIMONIO NOTA 31.DIC.2014 31.DIC.2013 ACTIVO CORRIENTE PASIVO

ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DE 2014 Y 2013 (Expresado en nuevos soles) ACTIVO NOTA 31.DIC.2014 31.DIC.2013 PASIVO Y PATRIMONIO NOTA 31.DIC.2014 31.DIC.2013 ACTIVO CORRIENTE PASIVO

GRUPO ARGOS S.A. ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ TEMAS DEL SEMINARIO: 1. Introducción a los Estados Financieros: Transacciones y Construcción de Indicadores Financieros. A)Balance General. B)Estado

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ TEMAS DEL SEMINARIO: 1. Introducción a los Estados Financieros: Transacciones y Construcción de Indicadores Financieros. A)Balance General. B)Estado

Estado de Situación Financiera 30 de junio del 2016 (en miles de colones) Organos Desconcentrados Junta Administrativa del Archivo Nacional (JANN)

Organos Desconcentrados Junta Administrativa del Archivo Nacional (JANN)") Estado de Situación Financiera 30 de junio del 2016 Junta Administrativa del Archivo Nacional (JANN) Descripción de la Cuenta Períodp Actual Período Anterior Activo Activo Corriente Caja y Banco Cajero

Estado de Situación Financiera 30 de junio del 2016 Junta Administrativa del Archivo Nacional (JANN) Descripción de la Cuenta Períodp Actual Período Anterior Activo Activo Corriente Caja y Banco Cajero

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

+ -+. / ) #. #% 3)4"##5%6 # $ % 3#7$%6& & & : &. "/. &. & & //. &0.. )

#. #% 3)4##5%6 # $ % 3#7$%6& & & : &. /. &. & & //. &0.. )") "#$ "# $ % &' ( " )"%#"&#" * " )"%#"&#"+,&& + +. / 0 %& 1... 2.. ) #. #% 3)4"##5%6 # $ % 3#7$%6&0 +... & % 8. 0&2 5 "0(/ 8 + + 9&0+ + 0 2 : 7 0 0 1 &. "/. &. & 0 + & 8. 7 09. 0 2 //. &0.. ) + 0 0 2. "#

"#$ "# $ % &' ( " )"%#"&#" * " )"%#"&#"+,&& + +. / 0 %& 1... 2.. ) #. #% 3)4"##5%6 # $ % 3#7$%6&0 +... & % 8. 0&2 5 "0(/ 8 + + 9&0+ + 0 2 : 7 0 0 1 &. "/. &. & 0 + & 8. 7 09. 0 2 //. &0.. ) + 0 0 2. "#

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

Diccionario de términos y definiciones. cba. Anexo. Anexo Diccionario de términos y definiciones

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE JUNIO DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 9,831 Inversiones temporales 7 Deudores, neto 66,285 Inventarios, neto 77,386 Gastos pagados por anticipado 1,424 Otros activos

BALANCE GENERAL AL 30 DE JUNIO DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 9,831 Inversiones temporales 7 Deudores, neto 66,285 Inventarios, neto 77,386 Gastos pagados por anticipado 1,424 Otros activos

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE SEPTIEMBRE DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 10,588 Inversiones temporales 1,002 Deudores, neto 73,310 Inventarios, neto 76,355 Gastos pagados por anticipado 989 Otros

BALANCE GENERAL AL 30 DE SEPTIEMBRE DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 10,588 Inversiones temporales 1,002 Deudores, neto 73,310 Inventarios, neto 76,355 Gastos pagados por anticipado 989 Otros

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

ESTADOS FINANCIEROS PODER EJECUTIVO ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO (CIFRAS EN MILES DE PESOS)

") ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO AL 31 DE MARZO DE 2016 2015 ACTIVO ACTIVO CIRCULANTE Efectivo y Equivalentes 32,812,298.9 35,886,092.8 Derechos a Recibir Efectivo o Equivalentes 2,311,403.8

ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO AL 31 DE MARZO DE 2016 2015 ACTIVO ACTIVO CIRCULANTE Efectivo y Equivalentes 32,812,298.9 35,886,092.8 Derechos a Recibir Efectivo o Equivalentes 2,311,403.8

GRUMA, S.A.B. DE C.V. Y SUBSIDIARIAS ESTADOS CONSOLIDADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 Y

Circulante: GRUMA, S.A.B. DE C.V. Y SUBSIDIARIAS ESTADOS CONSOLIDADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 Y 2014 A c t i v o s 7 $ 2,919,054 $ 1,465,088 20 158,411 96,376 8 6,723,757 6,489,396

Circulante: GRUMA, S.A.B. DE C.V. Y SUBSIDIARIAS ESTADOS CONSOLIDADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 Y 2014 A c t i v o s 7 $ 2,919,054 $ 1,465,088 20 158,411 96,376 8 6,723,757 6,489,396

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

Cómo se hace un plan financiero

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Administración y Planeación Financiera de Corto Plazo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

Administración y Planeación Financiera de Corto Plazo Tema 2.1a Ciclo Operativo y Ciclo de Conversión de Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Ciclo Operativo

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del 2013 Y (Cifras expresadas en pesos Colombianos ) 2012 ACTIVOS CORRIENTES

2012 ACTIVOS CORRIENTES") AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Estado de Flujo de Efectivo. Contablidad III 2014

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 31 DE MARZO DE 2010 ACTIVOS ACTIVOS CORRIENTES Disponible 24,201 Inversiones temporales 53,234 Deudores, neto 66,727 Inventarios, neto 43,160 Gastos pagados por anticipado 496 Otros

BALANCE GENERAL AL 31 DE MARZO DE 2010 ACTIVOS ACTIVOS CORRIENTES Disponible 24,201 Inversiones temporales 53,234 Deudores, neto 66,727 Inventarios, neto 43,160 Gastos pagados por anticipado 496 Otros

TOTAL ACTIVO (A+B) ,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE

,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE") GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

Información Contable

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar a Corto Plazo 225,597, ,129,274

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE AGOSTO DE 2016 Y 2015 ACTIVO PASIVO Activo Circulante 2016 2015 Pasivo Circulante 2016 2015 Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE AGOSTO DE 2016 Y 2015 ACTIVO PASIVO Activo Circulante 2016 2015 Pasivo Circulante 2016 2015 Efectivo y Equivalentes 1,077,693,942 2,519,157,907 Cuentas por pagar

PERIODO 1 PERIODO 2 INGRESO POR OPERACIONES DE SEGUROS

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

TOTAL ACTIVO CIRCULANTE 40,128,716,453.26

BALANCE GENERAL CONSOLIDADO (EN COLONES) Setiembre 2015 ACTIVO CIRCULANTE Caja 383,694,114.80 Bancos 2,231,651,173.83 Bancos - AMI- 1,459,048,151.61 Inversiones Temporales 12,888,145,981.15 Recursos en

BALANCE GENERAL CONSOLIDADO (EN COLONES) Setiembre 2015 ACTIVO CIRCULANTE Caja 383,694,114.80 Bancos 2,231,651,173.83 Bancos - AMI- 1,459,048,151.61 Inversiones Temporales 12,888,145,981.15 Recursos en

664 Prueba Integral 1 / 9 Versión # 01 Lapso UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE SEPTBRE DE 2009 ACTIVOS ACTIVOS CORRIENTES Disponible 78,449 Inversiones temporales 6,214 Deudores, neto 58,089 Inventarios, neto 42,547 Gastos pagados por anticipado 1,246 Otros

BALANCE GENERAL AL 30 DE SEPTBRE DE 2009 ACTIVOS ACTIVOS CORRIENTES Disponible 78,449 Inversiones temporales 6,214 Deudores, neto 58,089 Inventarios, neto 42,547 Gastos pagados por anticipado 1,246 Otros

HACIENDA PÚBLICA / PATRIMONIO

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

Finanzas para no financieros Los estados financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Pasivo Corriente: Está constituido por aquellas partidas o valores que se deben cancelar al año siguiente a contar de la fecha del Balance General.

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

B2B LA CAJA ES EL REY

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

Estado de situación financiera

Estado de situación financiera Al 31 de diciembre de 2014 y 2013 4 Audit Tax Advisory Miembro de Grant Thornton International Ltd Notas 31.12.2014 31.12.2013 ACTIVOS Efectivo y equivalente de efectivo

Estado de situación financiera Al 31 de diciembre de 2014 y 2013 4 Audit Tax Advisory Miembro de Grant Thornton International Ltd Notas 31.12.2014 31.12.2013 ACTIVOS Efectivo y equivalente de efectivo

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

ANÁLISIS RAZONADO. El presente análisis razonado se realiza para el periodo de Marzo de 2016 y sus respectivos comparativos.

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

Bolsa de Valores de Panamá, S.A. Balance General Al 31 de Diciembre de Notas Activos

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

EMPRESA ISABELLA, S.A RIF. J-XXXXXXXX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos

Al 31 de Diciembre 20XX Expresado en Bolívares Históricos") Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

Análisis e interpretación de Estados Contables

Análisis e interpretación de Estados Contables Cra. Marta Tatti de Escasany Cra. Elizabeth Eszter de Götz Fuentes de información Estado de resultados Estado de situación patrimonial Estado de evolución

Análisis e interpretación de Estados Contables Cra. Marta Tatti de Escasany Cra. Elizabeth Eszter de Götz Fuentes de información Estado de resultados Estado de situación patrimonial Estado de evolución

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 2. El Balance: Principios Generales

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 3 Definición de los estados financieros, 4. Informes contables internos para la administración, 6. Naturaleza

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 3 Definición de los estados financieros, 4. Informes contables internos para la administración, 6. Naturaleza

En el Balance de las páginas siguientes se ejemplifica esta clasificación: PASIVO Y PATRIMONIO CIRCULANTE $ CIRCULANTE $

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

GRUPO COMERCIAL CHEDRAUI, S.A.B. DE C.V. RESULTADOS Y HECHOS RELEVANTES DEL TERCER TRIMESTRE DE 2015 Crecimiento en ventas totales consolidadas de 12.2 Crecimiento en ventas a tiendas iguales en México

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

CURSO DE FINANZAS. CASO 2: Ratios financieros

CURSO DE FINANZAS CASO 2: Ratios financieros La previsión para eventos futuros dentro de una organización se muestra, en los actuales momentos como una prioridad, de tal forma que los ratios, que son una

CURSO DE FINANZAS CASO 2: Ratios financieros La previsión para eventos futuros dentro de una organización se muestra, en los actuales momentos como una prioridad, de tal forma que los ratios, que son una

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

ASPECTOS FINANCIEROS Y DE COSTOS

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

1ra. Integral /6 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA

1ra. Integral 2013-2 1/6 MODELO DE RESPUESTA ASIGNATURA: CONTROL DE GESTIÓN CÓDIGO: 608 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA ADMINISTRACIÓN Y CONTADURÍA MOMENTO: PRIMERA INTEGRAL

1ra. Integral 2013-2 1/6 MODELO DE RESPUESTA ASIGNATURA: CONTROL DE GESTIÓN CÓDIGO: 608 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA ADMINISTRACIÓN Y CONTADURÍA MOMENTO: PRIMERA INTEGRAL

Ayudantía N 3 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

3. PERSPECTIVAS EN ADMINISTRACION

MEMORIA ANUAL Pomalca 2013 en nuestro Flujo de Caja incrementaría el superávit, ya que el 30% de nuestra producción equivaldría a este tipo de Azúcar. 3. PERSPECTIVAS EN ADMINISTRACION PROYECTO INMOBILIARIO

MEMORIA ANUAL Pomalca 2013 en nuestro Flujo de Caja incrementaría el superávit, ya que el 30% de nuestra producción equivaldría a este tipo de Azúcar. 3. PERSPECTIVAS EN ADMINISTRACION PROYECTO INMOBILIARIO

El Fondo de Maniobra

El Fondo de Maniobra O como gestionar las necesidades de liquidez 20/03/2014 - YAGO MUÑOZ (yago.munoz@emeleuve.com) El Fondo de Maniobra El Fondo de Maniobra (FM) o Capital Circulante (Working Capital)

El Fondo de Maniobra O como gestionar las necesidades de liquidez 20/03/2014 - YAGO MUÑOZ (yago.munoz@emeleuve.com) El Fondo de Maniobra El Fondo de Maniobra (FM) o Capital Circulante (Working Capital)

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Fianzas recibidas a largo plazo Depósitos recibidos a largo plazo.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013.

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008 ACTIVOS Efectivo y depósitos en bancos 41.472 Operaciones con liquidación en curso 55.273 Instrumentos para negociación 36.337 Contratos

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO Al 31 de marzo de 2008 ACTIVOS Efectivo y depósitos en bancos 41.472 Operaciones con liquidación en curso 55.273 Instrumentos para negociación 36.337 Contratos

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT:

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

ANÁLISIS RAZONADO Por el período terminado al 30 de junio de 2015 Razón Social: EMPRESA ELÉCTRICA DE ARICA S.A., RUT: 96.542.120-3 1. RESUMEN La Utilidad a junio de 2015 alcanzó a $ 2.054 millones, mayor

Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes:

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles)

") ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles) 1. PRINCIPIOS Y PRACTICAS CONTABLES Los estados financieros adjuntos se preparan y presentan

ALICORP S.A.A. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2014 (Expresados en miles de nuevos soles) 1. PRINCIPIOS Y PRACTICAS CONTABLES Los estados financieros adjuntos se preparan y presentan

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO