No se cuenta con mecanismos de control para asegurar el registro contable de las obras con recursos del fondo.

|

|

|

- Javier Martin Segura

- hace 7 años

- Vistas:

Transcripción

1 V Municipio de Comondú, Baja California Sur Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Comondú, Baja California Sur Auditoría Financiera y de Cumplimiento: 09-D Alcance Universo Seleccionado: 13,131.6 miles de pesos Muestra Auditada: 9,476.2 miles de pesos Representatividad de la Muestra: 72.2 % Resultados Control Interno 1. Los resultados de la evaluación del control interno arrojaron fortalezas y debilidades en la gestión del fondo, entre las que destacan las siguientes: Fortalezas Se dispone de una guía contabilizadora que permite el manejo sencillo y detallado del gasto. Debilidades No se cuenta con un manual de organización, que defina las funciones, facultades y responsabilidades de las áreas y personas respecto de la gestión del fondo. Existe un área específica coordinadora de la gestión del fondo, sin embargo, no están establecidas sus facultades y funciones. No se cuenta con mecanismos de control para asegurar el registro contable de las obras con recursos del fondo. No se cuenta con los mecanismos adecuados para garantizar que la adjudicación de la obra pública cumple con el marco jurídico aplicable. No se dispone de la información presupuestal del fondo con la calidad y oportunidad necesarias para atender los requerimientos de la gestión adecuada del fondo. En razón de lo anteriormente expuesto, la Auditoría Superior de la Federación considera que el control interno para la gestión del fondo en el municipio es deficiente, ya que son insuficientes las estrategias y mecanismos de control sobre el comportamiento de la mayoría de las actividades, lo que afecta el cumplimiento de su objetivo, la observancia de la normativa y la transparencia en la operación del fondo. 1

2 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 El municipio, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo Transferencia de Recursos 2. El calendario de las ministraciones por concepto de las asignaciones correspondientes al FISM para el ejercicio fiscal 2009, no se publicó en el Boletín Oficial del Gobierno del Estado de Baja California Sur a más tardar el 31 de enero de 2009, sino hasta el 20 de mayo del mismo año. Véase acción(es): 09-A El Gobierno del Estado de Baja California Sur transfirió los recursos del fondo al municipio, en los primeros 10 meses del año, conforme a la calendarización de las ministraciones, publicada en el Boletín Oficial del Estado del 20 de mayo de 2009, de manera ágil y directa sin limitaciones ni restricciones. 4. El municipio transfirió recursos de la cuenta bancaria específica del fondo a otras cuentas bancarias por un total de 14,752.1 miles de pesos, de los cuales, sólo se reintegraron a dicha cuenta 14,285.4 miles de pesos, pero sin los rendimientos financieros correspondientes que ascienden a miles de pesos; por lo que queda pendiente de reintegro la diferencia del principal por miles de pesos más los mencionados rendimientos financieros por miles de pesos lo que da un total de miles de pesos. El municipio, en el transcurso de la auditoría, proporcionó la documentación que acredita el reintegro de los recursos a la cuenta bancaria del fondo, más los intereses por miles de pesos, e inició la investigación correspondiente de conformidad con la normativa, con lo Registro e Información Contable y Presupuestaria 5. Los recursos del FISM y sus rendimientos financieros no se manejaron exclusivamente en una cuenta bancaria específica. El municipio, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 6. Al realizar la verificación en la página de Internet de consulta del Servicio de Administración Tributaria ( de la autenticidad de las facturas que amparan los pagos realizados con cargo al fondo, ésta reportó como presumiblemente apócrifas siete facturas con Registro Federal de Contribuyentes: MUML H6, por un importe de miles de pesos. Véase acción(es): E El municipio hizo la reclasificación de 26.2 miles de pesos a las cuentas y , que no corresponden al fondo, y no reintegraron dicho monto en la cuenta del FISM

3 l municipio, en el transcurso de la auditoría, proporcionó la documentación que acredita el reintegro de los recursos a la cuenta bancaria del fondo, más los intereses por 27.6 miles de pesos, y quedó pendiente de iniciar la investigación correspondiente de conformidad con la normativa, con lo que se solventa parcialmente la observación. Véase acción(es): 09-B Las cifras reportadas en la Cuenta Pública municipal 2009, no se encuentran conciliadas con el ejercicio presupuestal, la cuenta bancaria y el Estado de Origen y Aplicación de Recursos del fondo del 1 de enero al 31 de diciembre de 2009, ya que existe una diferencia entre el saldo de bancos y el estado de origen y aplicación de recursos de 10,439.6 miles de pesos. El municipio, en el transcurso de la auditoría, proporcionó la información y documentación comprobatoria, con lo 9. De los bienes adquiridos dentro de los rubros de gastos indirectos y desarrollo institucional, el municipio no cuenta con el resguardo correspondiente de nueve de ellos, y no se encontraron físicamente 10 bienes por un importe de 14.2 miles de pesos. El municipio, en el transcurso de la auditoría, proporcionó la información y documentación comprobatoria de la ubicación de los bienes observados, e inició la investigación correspondiente de conformidad con la normativa, con lo que se solventa lo observado. Destino de los Recursos 10. Del total ministrado por 13,131.6 miles de pesos, el municipio ejerció la totalidad en setenta y un obras públicas y cuatro acciones, como se muestra a continuación: Conceptos DESTINO DE LOS RECURSOS (Miles de pesos) Importe Importe ejercido al ejercido al Porcentaje Muestra revisada Porcentaje Obra Pública y Adquisiciones 2, , % 8, % Gastos Indirectos % % Desarrollo Institucional % % Suma 2, , % 9, % FUENTE: Información proporcionada por el municipio de Comondú, B.C.S. De la revisión efectuada, se detectó que ocho obras ejecutadas por un monto de 1,929.7 miles de pesos, no benefician directamente a sectores de la población del municipio, que se encuentran en condiciones de rezago social y pobreza extrema, y seis obras ejecutadas por la cantidad de 2,800.0 miles de pesos no se encuentran comprendidas dentro de los rubros definidos en la Ley de Coordinación Fiscal. Véase acción(es): 09-D

4 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Transparencia del Ejercicio, Destino y Resultados del Fondo 11. El municipio no informó, que se abrió una cuenta bancaria específica del fondo, a los órganos de control y fiscalización locales y federales, ni a la SHCP. El municipio, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 12. El municipio no presentó de manera pormenorizada el avance físico de las obras y acciones ni la información relacionada con el ejercicio, destino y resultados obtenidos con los recursos del fondo, por medio del Portal Aplicativo de la SHCP, ni la diferencia entre el monto de los recursos transferidos y los erogados; además, no se proporcionó evidencia de que el municipio haya realizado evaluación alguna. El municipio, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 13. Los informes trimestrales sobre el ejercicio, destino y resultados de la aplicación de los recursos del FISM ejercicio 2009, no indican el importe ejercido, destino y resultados de la aplicación de los recursos del fondo, el avance de los mismos, y los montos no coinciden con los registros del municipio; por lo cual la información reportada no cumple con la calidad y congruencia en la aplicación y los resultados obtenidos con los recursos federales que le fueron transferidos. conformidad con la normativa, con lo 14. Los informes trimestrales sobre el ejercicio, destino y resultados de la aplicación de los recursos del FISM para 2009 proporcionados a la SHCP por medio de su portal aplicativo, no coinciden con las cifras reportadas en la cuenta pública municipal conformidad con la normativa, con lo 15. El municipio no informó a las instancias de evaluación y fiscalización tanto local como federal, sobre la aplicación de los recursos del fondo en las obras y acciones establecidas en la Ley de Coordinación Fiscal. El municipio en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 16. El municipio no hizo del conocimiento de sus habitantes el monto recibido del fondo, las obras y acciones por realizar, el costo de cada una, su ubicación, metas y beneficiarios; tampoco informó a sus habitantes al término del ejercicio sobre los resultados alcanzados. 4

5 El municipio, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 17. El municipio no presentó los informes trimestrales sobre el ejercicio, destino y resultados de la aplicación de los recursos del FISM para 2009 a la Secretaría de Desarrollo Social (SEDESOL). El municipio, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 18. El municipio no publicó en el órgano oficial de difusión del Gobierno del Estado de Baja California Sur, los informes sobre el ejercicio y destino de los recursos del fondo que se remitieron a la SHCP. El municipio en el transcurso de la auditoría, instruyó las acciones necesarias, con lo Participación Social 19. El municipio no constituyó los comités comunitarios de obra, integrados por los beneficiaros de éstas, por lo que no se cuenta con las actas de participación ciudadana en la programación, destino, aplicación, vigilancia, ejecución, control, seguimiento y evaluación de las obras. conformidad con la normativa, con lo 20. El municipio no constituyó el Comité de Planeación para el Desarrollo Municipal (COPLADEMUN), por lo que las obras y acciones no fueron propuestas por los representantes de las localidades, ni priorizadas en dicho órgano de planeación. conformidad con la normativa, con lo Obras y Acciones Sociales.- Obra Pública y Adquisiciones 21. El municipio celebró un contrato de obra pública al amparo de la Ley de Obras Públicas y Servicios Relacionados con las Mismas y su Reglamento del ámbito Federal, en lugar de aplicar su normativa local. El municipio, en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 22. En un expediente de obra la fianza de vicios ocultos se presentó por la contratista 343 días naturales posteriores a la fecha de recepción de la obra. 5

6 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 conformidad con la normativa, con lo 23. En ninguna de las obras por administración directa ejecutadas por el municipio, se presentó evidencia de que para la formulación de los presupuestos se consideraron las previsiones que deban tomarse en cuenta, según la naturaleza y características de la obra. conformidad con la normativa que le es aplicable, con lo 24. Los acuerdos para la ejecución de los trabajos por administración directa no cuentan con: la descripción pormenorizada de los trabajos que se deban ejecutar, los proyectos, planos, especificaciones, programas de suministros y el presupuesto correspondiente; asimismo, no existe evidencia de que lo anterior se haya hecho del conocimiento de la Contraloría Municipal, ni que ésta haya verificado la integración de la documentación señalada para el efecto en la normativa aplicable. que en el ámbito de sus atribuciones inició la investigación correspondiente de conformidad con la normativa que le es aplicable, con lo 25. El municipio no presentó evidencia de que, previamente a la ejecución de las obras por administración directa, se contó con la capacidad técnica y los elementos necesarios para tal efecto consistentes en maquinaria, equipo de construcción y personal técnico, según el caso, que se requieran para el desarrollo de los trabajos respectivos. conformidad con la normativa, con lo 26. El municipio no estableció la residencia de obra con anterioridad al inicio de las obras por administración directa, ni se cuenta con evidencia de que ésta haya recaído en un servidor público profesional, responsable directo de la ejecución, supervisión, vigilancia, control y revisión de los trabajos, con el perfil técnico necesario, designado por la Dependencia ejecutora. que en el ámbito de sus atribuciones inició la investigación correspondiente de conformidad con la normativa, con lo 27. Se detectaron desfases en la ejecución de los trabajos de dos obras, sin que existan notas de bitácora, reprogramaciones, oficios, convenios, acuerdos, ni algún otro instrumento mediante los cuales se justifiquen y autoricen dichos desfasamientos. 6

7 conformidad con la normativa, con lo 28. No se comunicó a la contraloría Interna del municipio el inicio de los trabajos dentro de los diez días naturales siguientes; asimismo, las dependencias no entregaron por escrito los trabajos ejecutados al área responsable de su operación o mantenimiento. conformidad con la normativa, con lo 29. Se detectó que en ocho obras de rehabilitación por Administración Directa, la totalidad de insumos aplicados consistentes en material eléctrico y material pétreo, se adquirieron exclusivamente de tres proveedores de forma directa, sin que se haya realizado el respectivo procedimiento de adquisición, y la formalización del contrato o pedido correspondiente. conformidad con la normativa, con lo 30. El municipio realizó nueve obras por administración directa, con la participación de terceros como contratistas incluyendo maquinaria, mano de obra, maniobras e insumos necesarios para su ejecución. conformidad con la normativa, con lo 31. En la visita física a 11 obras ejecutadas por el municipio por administración directa se constató que ninguna de ellas consistió en la ejecución de obra nueva de infraestructura y en virtud de que los expedientes unitarios no cuentan con ningún tipo de documento que permita la identificación de los trabajos, no se pudo verificar su ejecución; asimismo, en ninguno de los casos se encontraron vestigios de los trabajos, por lo que se presume que no fueron ejecutados, lo que arrojó la cantidad de 3,105.2 miles de pesos. Véase acción(es): 09-D El municipio adjudicó dos contratos de adquisiciones de manera directa, aun cuando los montos de dichas adquisiciones no justifican adecuadamente su excepción a la licitación pública. conformidad con la normativa, con lo 7

8 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Impacto Ecológico de las Obras 33. Con la revisión de 12 expedientes de obra pública ejecutada por el municipio, se constató que sólo se emitió el dictamen sobre el impacto ambiental de una obra ejecutada por contrato, mientras que en el caso de las 11 obras restantes, ejecutadas por administración directa, no se cuenta con el dictamen en materia de impacto ambiental. El municipio en el transcurso de la auditoría, instruyó las acciones necesarias, con lo Gastos Indirectos 34. Los pagos a proveedores con cargo en gastos indirectos, no se efectuaron mediante cheque nominativo, toda vez que se expidieron los cheques por el importe ejercido a los ejecutores de las obras como gastos a comprobar, los cuales se comprobaron hasta el 30 de julio de 2010, no obstante haberse erogado en el periodo de junio a diciembre de El municipio en el transcurso de la auditoría, instruyó las acciones necesarias, con lo Desarrollo Institucional 35. El municipio formalizó debidamente el convenio que considera un Programa de Desarrollo Institucional Municipal entre el Ejecutivo Federal por conducto de la Secretaría de Desarrollo Social, el Gobierno del Estado de Baja California Sur y el municipio de Comondú. Cumplimiento de Metas y Objetivos 36. El municipio no cuenta con evidencia de que los indicadores para los resultados del fondo se mantuvieron actualizados y se evaluaron los resultados obtenidos. El municipio en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 37. La entidad fiscalizada no proporcionó evidencia de que la SHCP y la dependencia coordinadora del Fondo (SEDESOL) acordaron con el municipio, por conducto del Gobierno Estatal, adoptar medidas de mejora para apoyar el cumplimiento de los objetivos para los que se destinan los recursos, las cuales fuesen el resultado del seguimiento de las metas de los indicadores de desempeño del fondo y de los resultados de las evaluaciones de éste. Véase acción(es):

9 38. El municipio no cumplió con las metas y objetivos del FISM conforme a lo siguiente: Al 31 de diciembre de 2009, el municipio únicamente ejerció el 20.3% de los recursos asignados al fondo. Al 31 de julio de 2010, fecha de corte de la auditoría, el municipio ejerció el 100.0% de los recursos asignados al fondo. El municipio orientó los recursos a trabajos de mantenimiento, no así a creación de infraestructura que beneficie a población en pobreza extrema y rezago social, los cuales no fue posible verificar por falta de documentación comprobatoria y evidencia física. Del total ejercido del fondo, el 14.7% se aplicó en obras que no beneficiaron directamente a población en pobreza extrema y rezago social y el 21.3% se aplicó en obras que están fuera de la apertura programática del fondo. No existe evidencia de la constitución del COPLADEMUN como órgano de planeación participativa. No se promovió la participación ciudadana por medio de comités de obras. El 100% de las obras revisadas no cuenta con solicitud y entrega-recepción firmadas por parte del representante de los beneficiarios. Los recursos aplicados en el rubro de desarrollo institucional ascendieron al 2.0% de lo ministrado, y se formalizó el convenio correspondiente entre la SEDESOL, el estado y el municipio. No se presentaron a la SEDESOL los reportes referentes a la aplicación de los recursos del fondo. Se presentaron los reportes referentes a la aplicación de los recursos del fondo a la SHCP por medio de su portal aplicativo, sin que las cifras coincidieran con las presentadas en la Cuenta Pública Municipal Los recursos del fondo representaron el 36.6% del total de ingresos propios municipales, constituyendo un apoyo importante para las finanzas municipales. 9

10 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Indicadores para Apoyar la Evaluación del Cumplimiento de las Metas y Objetivos Concepto Indicador I.- OPORTUNIDAD EN EL EJERCICIO DEL FONDO. I.1 Nivel de gasto al 31 de diciembre. (% ejercido del monto asignado). 20.3% I.2 Nivel de gasto a la fecha de la auditoría (julio 2010) (% ejercido del monto asignado) % II.- APLICACIÓN DE RECURSOS. II.1 Recursos ejercidos en obras y acciones que no beneficiaron directamente a población en rezago social y 14.7% pobreza extrema (% respecto del monto total ejercido del FISM). II.2 Recursos ejercidos en rubros no autorizados por la Ley de Coordinación Fiscal (% respecto del monto 21.3% total ejercido del FISM). III.- RESULTADOS DE LAS VISITAS A LAS OBRAS. III.1 Situación constructiva de las obras visitadas. (26) 100.0% 1. Obras terminadas, (%). 15.4% 2. Obras en proceso, (%). 0.0% 3. Obras suspendidas, (%). 0.0% 4. Obras canceladas, No localizadas (%). 84.6% III.2 Situación operativa de las obras terminadas. a) Operan adecuadamente, (%). 25.0% b) No operan adecuadamente, (%). 75.0% c) No operan, (%). 0.0% III.3 Satisfacción de los beneficiarios de las obras visitadas (% de las obras en las que los beneficiarios están 0.0% satisfechos, respecto de las obras visitadas). IV.- PARTICIPACIÓN SOCIAL. IV.1 Inversión en obras y acciones realizadas a propuesta del COPLADEM o CDM. (% respecto del total de las realizadas). IV.2 OPERACIÓN DEL COPLADEM O CDM Y PARTICIPACIÓN SOCIAL. IV.2.1 El COPLADEM o CDM sesionó para integrar la propuesta del programa de inversión?, Sí o No. IV.2.2 El COPLADEM o CDM sesionó para evaluar los resultados del ejercicio de inversión del fondo?, Sí o No. V.- TRANSPARENCIA EN LA APLICACIÓN DE RECURSOS. V.1 Entrega de informes trimestrales a la SEDESOL sobre el ejercicio del fondo (% de informes entregados 0.0% respecto de los previstos enviar). V.2 Cumplimiento de la entrega de informes a la SHCP Índice de cumplimiento de la entrega de informes a la SHCP. 33.3% V.3 Calidad de la información remitida a la SHCP( FORMATO ÚNICO) La información del reporte del cuarto trimestre del "Formato Único" remitido a la SHCP coincide NO con los registros contables del municipio?, Sí o No. V.4 Difusión de la información remitida a la SHCP. Índice de cumplimiento de la difusión de los informes remitidos a la SHCP (Formato Único; Nivel de 0.0 Fondo e Indicadores de Desempeño) VI.- FINANZAS MUNICIPALES. VI.1 Importancia del fondo respecto de los Recursos Propios [impuestos, derechos, productos y 36.6% aprovechamientos] (%). VI.2 Importancia del fondo respecto de las Participaciones Fiscales (%). 8.7% VI.3 Proporción de la inversión del fondo en obra pública, respecto de la inversión total del municipio en 30.8% obra pública (%). FUENTE: Información proporcionada por el municipio de Comondú, B.C.S. 0.0% NO NO El municipio en el transcurso de la auditoría, instruyó las acciones necesarias, con lo 10

11 Acciones Recomendaciones 09-A Para que el Gobierno del Estado de Baja California Sur, instruya a quien corresponda, con el fin de que en lo sucesivo, se publique en el Boletín Oficial del Gobierno del Estado de Baja California Sur, el calendario de las ministraciones por concepto de las asignaciones correspondientes al FISM a más tardar el 31 de enero del año que corresponda. [Resultado 2] Para que la Secretaría de Hacienda y Crédito Público instruya a quien corresponda con el fin de que en lo subsecuente, con base en el seguimiento y los resultados de los indicadores de desempeño del Fondo para la Infraestructura Social Municipal, así como de las evaluaciones realizadas al mismo, y coordinadamente con la Secretaría de Desarrollo Social, acuerde con el municipio, por conducto del gobierno estatal, medidas de mejora para el cumplimiento de los objetivos para los que se destinan los recursos. [Resultado 37] Para que la Secretaría de Desarrollo Social instruya a quien corresponda con objeto de que, en lo subsecuente, con base en el seguimiento y los resultados de los indicadores de desempeño del Fondo para la Infraestructura Social Municipal, así como de las evaluaciones realizadas al mismo, y coordinadamente con la Secretaría de Hacienda y Crédito Público, acuerde con el municipio, por conducto del gobierno estatal, medidas de mejora para el cumplimiento de los objetivos para los que se destinan los recursos. [Resultado 37] Pliegos de Observaciones 09-D Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 4,729, pesos (cuatro millones setecientos veintinueve mil setecientos diecinueve pesos 00/100 M.N.), más los intereses generados desde su disposición hasta su reintegro a la cuenta del fondo, por haber ejercido recursos del FISM en obras que no benefician directamente a sectores de la población del municipio que se encuentran en condiciones de rezago social y pobreza extrema, y en obras que no se encuentran comprendidas dentro de los rubros definidos en la Ley de Coordinación Fiscal. [Resultado 10] 09-D Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 3,105, pesos (tres millones ciento cinco mil ciento setenta y tres pesos 00/100 M.N.), más los intereses generados desde su disposición hasta su reintegro a la cuenta del fondo, por haber ejercido recursos del FISM en 11 obras cuyos expedientes unitarios no cuentan con ningún tipo de documento que permita la identificación de los trabajos, por lo que no se pudo verificar su ejecución; asimismo, en ninguno de los casos se encontraron vestigios de los trabajos, por lo que se presume que no fueron ejecutados. [Resultado 31] Promociones del Ejercicio de la Facultad de Comprobación Fiscal 11

12 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública E Para que el Servicio de Administración Tributaria, instruya a quien corresponda para que audite al contribuyente con R.F.C. MUML H6, a fin de constatar el cumplimiento de sus obligaciones, debido a que al realizar la verificación en la página de Internet de la autenticidad de las facturas que amparan los pagos realizados con cargo a los recursos del fondo, ésta reportó como presumiblemente apócrifas siete facturas por un importe de 830, pesos (ochocientos treinta mil doscientos cuarenta pesos 20/100 M.N.). [Resultado 6] Promociones de Responsabilidad Administrativa Sancionatoria 09-B Ante la Contraloría Municipal de Comondú, Baja California Sur, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión autorizaron erogaciones y registraron como gastos a cargo de los recursos del fondo 26.2 miles de pesos, y al hacer la reclasificación respectiva omitieron el reintegro oportuno de los recursos a la cuenta del fondo. [Resultado 7] Recuperación de Recursos Se determinaron recuperaciones por 8,766.6 miles de pesos, de los cuales miles de pesos son recuperaciones operadas y 7,834.9 miles de pesos se consideran como recuperaciones probables. Consecuencias Sociales La evaluación del cumplimiento de las metas y objetivos del fondo se apoyó en indicadores, los cuales arrojaron los resultados siguientes: respecto de las metas, los recursos del fondo no fueron ejercidos oportunamente, ya que al mes de diciembre de 2009 sólo se había ejercido el 20.3% de los recursos asignados; se orientaron los recursos a trabajos de mantenimiento, no así a la creación de infraestructura que beneficie a población en pobreza extrema y rezago social; se aplicó el 29.5% de los recursos en obras que están fuera de la apertura programática del fondo; el 20.4% se aplicó en obras que no benefician a población en pobreza extrema y rezago social. Por otra parte, en relación con los objetivos, se ejecutaron seis obras en rubros no contemplados en la Ley de Coordinación Fiscal; las obras no fueron solicitadas por la comunidad y no cuentan con el acta de entrega-recepción correspondiente; se presentaron deficiencias en la información y difusión del ejercicio, destino, acciones y resultados del fondo, entre otras situaciones que perjudicaron de manera importante a la población que se ubica en condiciones de rezago social y pobreza extrema. Resumen de Observaciones y Acciones Se determinó(aron) 36 observación(es), de las cuales 30 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este Informe. La(s) 6 restante(s) generó(aron): 3 Recomendación(es), 1 Promoción(es) del Ejercicio de la Facultad de Comprobación Fiscal, 2 Pliego(s) de Observaciones y 1 Promoción(es) de Responsabilidad Administrativa Sancionatoria. 12

13 Dictamen: negativo La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos; y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas. La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el municipio de Comondú, Baja California Sur no cumplió con las disposiciones normativas, como se precisa en los resultados que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: se ejecutaron seis obras por un monto de 2,800.0 miles de pesos que están fuera de la apertura programática del fondo, así como ocho obras por un monto de 1,929.7 miles de pesos, que no benefician directamente a sectores de la población del municipio que se encuentran en condiciones de rezago social y pobreza extrema, y se ejercieron 3,105.2 miles de pesos en 11 obras que no se localizaron y que presumiblemente no se ejecutaron. Apéndices Áreas Revisadas La Tesorería Municipal, la Dirección General de Desarrollo Social Económico y Ecológico, la Dirección General de Obras Públicas, Asentamientos Humanos y Urbanización y la Dirección General de Servicios Públicos del municipio de Comondú, B.C.S. Disposiciones Jurídicas y Normativas Incumplidas Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan: 1. Presupuesto de Egresos de la Federación: artículo 8, fracción III, párrafo sexto. 2. Ley de Coordinación Fiscal: artículos 33, inciso a) y 49, párrafo primero. 3. Código Fiscal de la Federación: artículos 29 y 29-A. 4. Otras disposiciones de carácter general, específico, estatal o municipal: Ley de Obras Públicas y Servicios Relacionados con las Mismas del Estado y Municipios de Baja California Sur: artículos 24, párrafo tercero, 55, párrafo primero, 75, 76, párrafo segundo y 77, párrafo tercero. 13

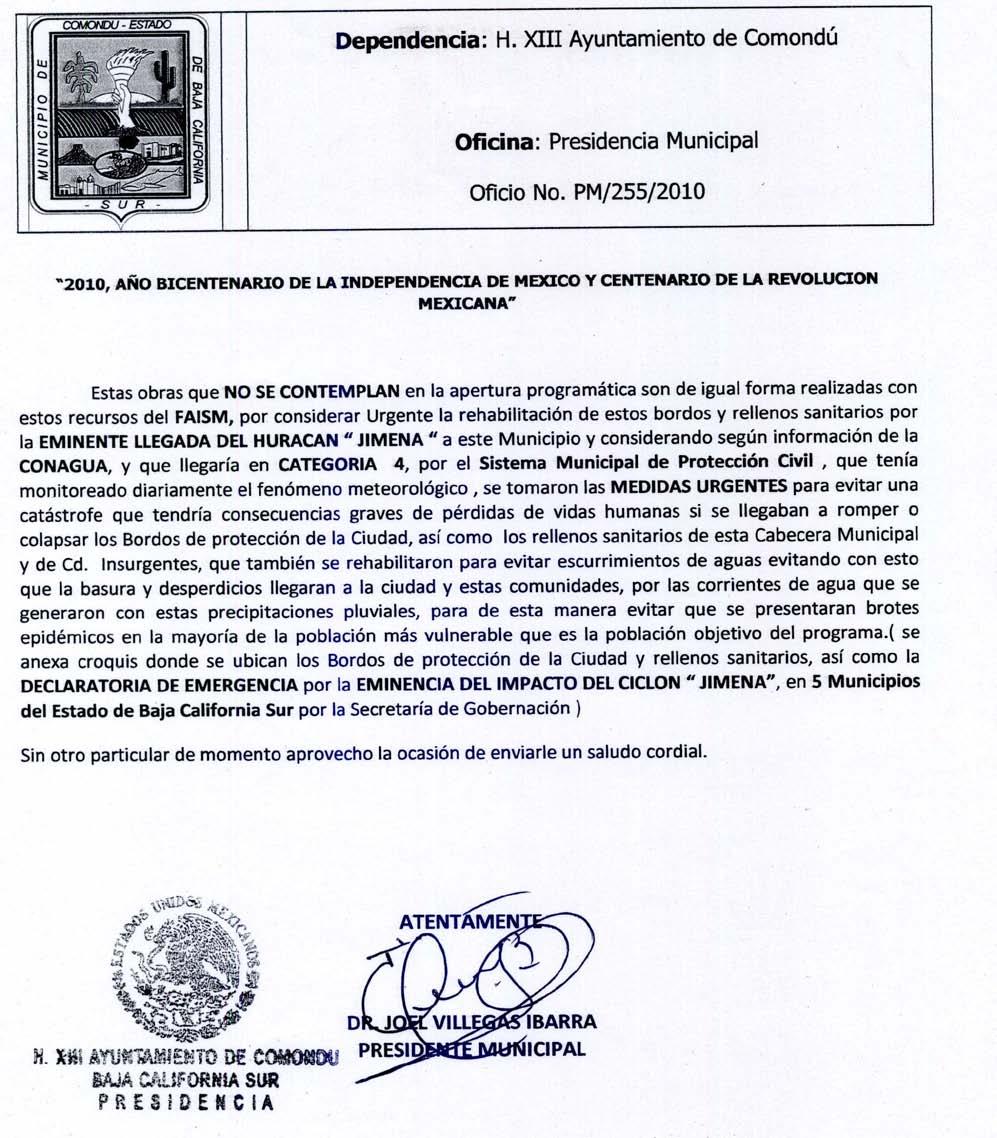

14 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Fundamento Jurídico de la ASF para Promover Acciones Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes: Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos. Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación. Comentarios de la Entidad Fiscalizada Es importante señalar que la documentación proporcionada por la(s) entidad(es) fiscalizada(s) para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado. En el disco compacto del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, se reproducen las justificaciones, aclaraciones y demás información presentada por la entidad fiscalizada, la cual entregó mediante los oficios número PM/255/2010 del 9 de diciembre de 2010, PM/278/2010 y PM/279/2010 del 16 de diciembre de 2010, que se anexan a este informe. 14

15 15

16 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública

17 17

18 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública

19 19

20 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública

21 21

Alcance. Representatividad de la Muestra: % Resultados. Control interno.

Gobierno del Estado de Baja California Sur (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Estatal. Gobierno del Estado de Baja California Sur Auditoría Financiera y de Cumplimiento:

Gobierno del Estado de Baja California Sur (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Estatal. Gobierno del Estado de Baja California Sur Auditoría Financiera y de Cumplimiento:

En el municipio se tiene poca o nula rotación del personal dentro de la gestión del fondo.

Gasto Federalizado Municipio de Cuernavaca, Morelos (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Gasto Federalizado Municipio de Cuernavaca, Morelos (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Municipio de Mérida, Yucatán (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS

Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS") Municipio de Mérida, Yucatán (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-31050-02-1034 GF-334 Alcance EGRESOS Miles de Pesos

Municipio de Mérida, Yucatán (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-31050-02-1034 GF-334 Alcance EGRESOS Miles de Pesos

Alcance EGRESOS Miles de Pesos Universo Seleccionado 729,846.5 Muestra Auditada 729,846.5 Representatividad de la 100.0%

Gobierno del Estado de Sinaloa Recursos Federales Transferidos a través de Subsidios para Centros de Educación Auditoría Financiera y de Cumplimiento: 12-A-25000-02-0732 GF-596 Alcance EGRESOS Miles de

Gobierno del Estado de Sinaloa Recursos Federales Transferidos a través de Subsidios para Centros de Educación Auditoría Financiera y de Cumplimiento: 12-A-25000-02-0732 GF-596 Alcance EGRESOS Miles de

El municipio dispone de los mecanismos para abrir una cuenta bancaria única e independiente para el manejo del fondo.

Municipio de Mezquitic, Jalisco (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-14061-02-0968 GF-220 Alcance Miles de Pesos Universo

Municipio de Mezquitic, Jalisco (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-14061-02-0968 GF-220 Alcance Miles de Pesos Universo

Alcance EGRESOS Miles de Pesos Universo Seleccionado 24,000.0 Muestra Auditada 13,705.5 Representatividad de la Muestra 57.1%

Gasto Federalizado Municipio de Santa Catarina, Nuevo León (EFSL del Estado) Recursos del Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para

Gasto Federalizado Municipio de Santa Catarina, Nuevo León (EFSL del Estado) Recursos del Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para

Universidad Autónoma de Baja California Sur Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Alcance EGRESOS

Universidad Autónoma de Baja California Sur Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99012-02-0531 GF-233 Alcance

Universidad Autónoma de Baja California Sur Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99012-02-0531 GF-233 Alcance

Se registraron adecuadamente los ingresos y egresos del FISE.

V.3.2.1. Gobierno del Estado de Aguascalientes (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Estatal. Gobierno del Estado de Aguascalientes Auditoría Financiera y de Cumplimiento:

V.3.2.1. Gobierno del Estado de Aguascalientes (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Estatal. Gobierno del Estado de Aguascalientes Auditoría Financiera y de Cumplimiento:

Universidad Autónoma de Baja California Sur Fondo para Elevar la Calidad de la Educación Superior Alcance EGRESOS

Gasto Federalizado Universidad Autónoma de Baja California Sur Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99012-02-0616 GF-216 Alcance EGRESOS Miles

Gasto Federalizado Universidad Autónoma de Baja California Sur Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99012-02-0616 GF-216 Alcance EGRESOS Miles

Contó con mecanismos de control suficientes para que los recursos del FAFEF fueran ejercidos en su totalidad en el ejercicio fiscal.

Gasto Federalizado Gobierno del Estado de México Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera y de Cumplimiento: 11-A-15000-02-1012 GF-474 Alcance Miles

Gasto Federalizado Gobierno del Estado de México Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera y de Cumplimiento: 11-A-15000-02-1012 GF-474 Alcance Miles

Gobierno del Estado de Guanajuato Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Guanajuato Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-11000-02-0766 GF-325 Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Guanajuato Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-11000-02-0766 GF-325 Alcance EGRESOS

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2012

Municipio de Nogales, Sonora (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Auditoría Financiera

Municipio de Nogales, Sonora (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Auditoría Financiera

Municipio de Acatepec, Guerrero (ESFL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Acatepec, Guerrero

Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Acatepec, Guerrero") Municipio de Acatepec, Guerrero (ESFL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Acatepec, Guerrero Auditoría Financiera y de Cumplimiento: 10-D-12076-02-0581

Municipio de Acatepec, Guerrero (ESFL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Acatepec, Guerrero Auditoría Financiera y de Cumplimiento: 10-D-12076-02-0581

Universidad de Guanajuato Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: GF-219

Universidad de Guanajuato Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0625 GF-219 Alcance EGRESOS Miles de Pesos Universo Seleccionado 21,788.7

Universidad de Guanajuato Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0625 GF-219 Alcance EGRESOS Miles de Pesos Universo Seleccionado 21,788.7

Gobierno del Distrito Federal Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESOS

Gobierno del Distrito Federal Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-09000-02-0756 GF-323 Alcance EGRESOS Miles de Pesos Universo

Gobierno del Distrito Federal Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-09000-02-0756 GF-323 Alcance EGRESOS Miles de Pesos Universo

Universidad Michoacana de San Nicolás de Hidalgo Fondo para Elevar la Calidad de la Educación Superior Alcance EGRESOS

Gasto Federalizado Universidad Michoacana de San Nicolás de Hidalgo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99016-02-0628 GF-223 Alcance EGRESOS

Gasto Federalizado Universidad Michoacana de San Nicolás de Hidalgo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99016-02-0628 GF-223 Alcance EGRESOS

El municipio registra y controla las operaciones del fondo en el sistema contable denominado ContPAQ.

V.4.2.3. Municipio de Cosío, Aguascalientes Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Cosío, Aguascalientes Auditoría Financiera y de Cumplimiento: 09-D-01004-02-0836 Alcance

V.4.2.3. Municipio de Cosío, Aguascalientes Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Cosío, Aguascalientes Auditoría Financiera y de Cumplimiento: 09-D-01004-02-0836 Alcance

Universidad Autónoma de Guerrero Fondo para Elevar la Calidad de la Educación Superior Alcance EGRESOS Resultados Transferencia de recursos 1.

Universidad Autónoma de Guerrero Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99023-02-0618 GF-220 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Universidad Autónoma de Guerrero Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99023-02-0618 GF-220 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Alcance. Representatividad de la Muestra: 79.5 % Resultados. Control interno

V.4.2.61. Municipio de Morelia, Michoacán (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Morelia, Michoacán Auditoría Financiera y de Cumplimiento: 09-D-16053-02-0963

V.4.2.61. Municipio de Morelia, Michoacán (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Morelia, Michoacán Auditoría Financiera y de Cumplimiento: 09-D-16053-02-0963

Alcance EGRESOS Miles de Pesos Universo Seleccionado 67,540.4 Muestra Auditada 67,540.4 Representatividad de la 100.0%

Gasto Federalizado Gobierno del Estado de Querétaro Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-22000-02-0777 GF-336 Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Querétaro Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-22000-02-0777 GF-336 Alcance EGRESOS

Gobierno del Estado de Jalisco Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A GF-188

Gasto Federalizado Gobierno del Estado de Jalisco Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-14000-02-0593 GF-188 Alcance EGRESOS Miles de Pesos Universo

Gasto Federalizado Gobierno del Estado de Jalisco Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-14000-02-0593 GF-188 Alcance EGRESOS Miles de Pesos Universo

Criterios de Selección

Gasto Federalizado Gobierno del Distrito Federal Recursos Federales Transferidos al Gobierno del Distrito Federal. Gobierno del Distrito Federal Auditoría Forense: 10-A-09000-12-1207 GF-558 Criterios de

Gasto Federalizado Gobierno del Distrito Federal Recursos Federales Transferidos al Gobierno del Distrito Federal. Gobierno del Distrito Federal Auditoría Forense: 10-A-09000-12-1207 GF-558 Criterios de

Universidad Autónoma de Guerrero Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Alcance EGRESOS

Gasto Federalizado Universidad Autónoma de Guerrero Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99023-02-0533 GF-237

Gasto Federalizado Universidad Autónoma de Guerrero Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99023-02-0533 GF-237

El personal que participó en la operación del fondo no presentó rotación.

Gasto Federalizado V.4.2.63. Municipio de Turicato, Michoacán Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Turicato, Michoacán Auditoría Financiera y de Cumplimiento: 09-D-16097-02-0854

Gasto Federalizado V.4.2.63. Municipio de Turicato, Michoacán Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Turicato, Michoacán Auditoría Financiera y de Cumplimiento: 09-D-16097-02-0854

Se carece de manuales de organización y de procedimientos que delimiten las funciones y responsabilidades de las personas que operan el fondo.

Gasto Federalizado V.4.2.114. Municipio de Reynosa, Tamaulipas Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Reynosa, Tamaulipas Auditoría Financiera y de Cumplimiento: 09-D-28032-02-0816

Gasto Federalizado V.4.2.114. Municipio de Reynosa, Tamaulipas Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Reynosa, Tamaulipas Auditoría Financiera y de Cumplimiento: 09-D-28032-02-0816

Universidad de Sonora Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Gasto Federalizado Universidad de Sonora Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99007-02-0609 GF-210 Alcance

Gasto Federalizado Universidad de Sonora Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99007-02-0609 GF-210 Alcance

Existen controles para verificar que el contenido de la información es confiable.

V.4.2.26. Municipio de Saltillo, Coahuila (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Saltillo, Coahuila Auditoría Financiera y de Cumplimiento: 09-D-05030-02-0919

V.4.2.26. Municipio de Saltillo, Coahuila (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Saltillo, Coahuila Auditoría Financiera y de Cumplimiento: 09-D-05030-02-0919

Universidad Autónoma "Benito Juárez" de Oaxaca Fondo para Elevar la Calidad de la Educación Superior Alcance EGRESOS

Gasto Federalizado Universidad Autónoma "Benito Juárez" de Oaxaca Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99055-02-0614 GF-224 Alcance EGRESOS

Gasto Federalizado Universidad Autónoma "Benito Juárez" de Oaxaca Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99055-02-0614 GF-224 Alcance EGRESOS

Gobierno del Estado de Veracruz (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Alcance

Recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Alcance") Gobierno del Estado de Veracruz (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera y de Cumplimiento: 12-A-30000-02-1120 GF-522

Gobierno del Estado de Veracruz (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera y de Cumplimiento: 12-A-30000-02-1120 GF-522

Gobierno del Estado de Baja California Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Baja California Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-02000-02-0758 GF-316 Alcance

Gasto Federalizado Gobierno del Estado de Baja California Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-02000-02-0758 GF-316 Alcance

Universidad de Quintana Roo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: GF-225

Gasto Federalizado Universidad de Quintana Roo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99058-02-0626 GF-225 Alcance EGRESOS Miles de Pesos Universo

Gasto Federalizado Universidad de Quintana Roo Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99058-02-0626 GF-225 Alcance EGRESOS Miles de Pesos Universo

Universidad de Colima Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Universidad de Colima Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99019-02-0606 GF-202 Alcance EGRESOS Miles de Pesos

Universidad de Colima Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99019-02-0606 GF-202 Alcance EGRESOS Miles de Pesos

Universidad Autónoma de Guerrero Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Universidad Autónoma de Guerrero Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99023-02-0601 GF-204 Alcance EGRESOS

Universidad Autónoma de Guerrero Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99023-02-0601 GF-204 Alcance EGRESOS

Gobierno del Estado de Quintana Roo Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESO

Gasto Federalizado Gobierno del Estado de Quintana Roo Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-23000-02-0778 GF-337 Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Quintana Roo Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-23000-02-0778 GF-337 Alcance EGRESOS

Alcance. Representatividad de la Muestra: 90.1 % Resultados. Control Interno

V.4.2.111. Municipio de Tacotalpa, Tabasco Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Tacotalpa, Tabasco Auditoría Financiera y de Cumplimiento: 09-D-27015-02-0815 Alcance

V.4.2.111. Municipio de Tacotalpa, Tabasco Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Tacotalpa, Tabasco Auditoría Financiera y de Cumplimiento: 09-D-27015-02-0815 Alcance

Se determinaron recuperaciones probables por 39,858.2 miles de pesos.

Gasto Federalizado Gobierno del Estado de Quintana Roo Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera y de Cumplimiento: 13-A-23000-02-1402 GF-771 Alcance EGRESOS Miles de Pesos

Gasto Federalizado Gobierno del Estado de Quintana Roo Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera y de Cumplimiento: 13-A-23000-02-1402 GF-771 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de Michoacán Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESOS

Gobierno del Estado de Michoacán Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-16000-02-0771 GF-330 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de Michoacán Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-16000-02-0771 GF-330 Alcance EGRESOS Miles de Pesos

Municipio de Ciudad Madero, Tamaulipas (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Alcance

Recursos del Fondo para la Infraestructura Social Municipal Alcance") Gasto Federalizado Municipio de Ciudad Madero, Tamaulipas (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-28009-02-1026 GF-312

Gasto Federalizado Municipio de Ciudad Madero, Tamaulipas (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-28009-02-1026 GF-312

Gobierno del Estado de Veracruz de Ignacio de la Llave Seguro Médico Siglo XXI Auditoría Financiera y de Cumplimiento: 15-A DS-GF

Gobierno del Estado de Veracruz de Ignacio de la Llave Seguro Médico Siglo XXI Auditoría Financiera y de Cumplimiento: 15-A-30000-02-1485 1485-DS-GF Alcance EGRESOS Miles de Pesos Universo Seleccionado

Gobierno del Estado de Veracruz de Ignacio de la Llave Seguro Médico Siglo XXI Auditoría Financiera y de Cumplimiento: 15-A-30000-02-1485 1485-DS-GF Alcance EGRESOS Miles de Pesos Universo Seleccionado

Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

Universidad Autónoma de Zacatecas Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Universidad Autónoma de Zacatecas Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99004-02-0604 GF-213 Alcance EGRESOS

Universidad Autónoma de Zacatecas Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99004-02-0604 GF-213 Alcance EGRESOS

Resultados. Evaluación de control interno

Gobierno del Estado de Querétaro (EFSL del Estado) Fondo para la Infraestructura Social Estatal Auditoría Financiera y de Cumplimiento: 11-A-22-2-845 GF-145 Alcance Miles de Pesos Universo Seleccionado

Gobierno del Estado de Querétaro (EFSL del Estado) Fondo para la Infraestructura Social Estatal Auditoría Financiera y de Cumplimiento: 11-A-22-2-845 GF-145 Alcance Miles de Pesos Universo Seleccionado

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2012

Municipio de Lagos de Moreno, Jalisco (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Auditoría

Municipio de Lagos de Moreno, Jalisco (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Auditoría

El municipio cuenta con el personal necesario para la operación del fondo. El municipio no promovió en forma adecuada la participación social.

V.4.2.89. Municipio de Huimilpan, Querétaro Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Huimilpan, Querétaro Auditoría Financiera y de Cumplimiento: 09-D-22008-02-0865 Alcance

V.4.2.89. Municipio de Huimilpan, Querétaro Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Huimilpan, Querétaro Auditoría Financiera y de Cumplimiento: 09-D-22008-02-0865 Alcance

Universidad Autónoma de Zacatecas Fondo para Elevar la Calidad de la Educación Superior Alcance INGRESOS Resultados Transferencia de Recursos 1.

Gasto Federalizado Universidad Autónoma de Zacatecas Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99004-02-0621 GF-230 Alcance INGRESOS Miles de Pesos

Gasto Federalizado Universidad Autónoma de Zacatecas Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99004-02-0621 GF-230 Alcance INGRESOS Miles de Pesos

Alcance EGRESOS Miles de Pesos Universo Seleccionado 1,145,742.7 Muestra Auditada 1,145,742.7 Representatividad de la 100.0%

Gasto Federalizado Gobierno del Estado de Chihuahua Recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera con Enfoque de Desempeño: 14-A-08000-14-1112

Gasto Federalizado Gobierno del Estado de Chihuahua Recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera con Enfoque de Desempeño: 14-A-08000-14-1112

Universidad de Colima Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: GF-218

Gasto Federalizado Universidad de Colima Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99019-02-0623 GF-218 Alcance EGRESOS Miles de Pesos Universo

Gasto Federalizado Universidad de Colima Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99019-02-0623 GF-218 Alcance EGRESOS Miles de Pesos Universo

Alcance Miles de Pesos Universo Seleccionado 46,727.8 Muestra Auditada 44,849.5 Representatividad de la Muestra 96.0 %

Gasto Federalizado Municipio de Lázaro Cárdenas, Michoacán (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-16052-02-0973 GF-232

Gasto Federalizado Municipio de Lázaro Cárdenas, Michoacán (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-16052-02-0973 GF-232

Universidad Michoacana de San Nicolás de Hidalgo Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Alcance EGRESOS

Universidad Michoacana de San Nicolás de Hidalgo Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99016-02-0543 GF-240 Alcance

Universidad Michoacana de San Nicolás de Hidalgo Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99016-02-0543 GF-240 Alcance

Universidad Autónoma "Benito Juárez" de Oaxaca Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance

Gasto Federalizado Universidad Autónoma "Benito Juárez" de Oaxaca Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99055-02-0597

Gasto Federalizado Universidad Autónoma "Benito Juárez" de Oaxaca Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99055-02-0597

Municipio de Las Choapas, Veracruz Recursos del Fondo para la Infraestructura Social Municipal Alcance Resultados Control interno 1.

Gasto Federalizado Municipio de Las Choapas, Veracruz Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-30061-02-1032 GF-327 Alcance EGRESOS Miles

Gasto Federalizado Municipio de Las Choapas, Veracruz Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-30061-02-1032 GF-327 Alcance EGRESOS Miles

Alcance EGRESOS Miles de Pesos Universo Seleccionado 17,768.0 Muestra Auditada 17,768.0 Representatividad de la 100.0%

Grupo Funcional Desarrollo Social Universidad Autónoma de Guerrero Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 15-4-99023-02-0208 208-DS Alcance EGRESOS

Grupo Funcional Desarrollo Social Universidad Autónoma de Guerrero Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 15-4-99023-02-0208 208-DS Alcance EGRESOS

Alcance. Representatividad de la Muestra: 77.4 % Resultados. Control interno

V.4.2.75. Municipio de Monterrey, Nuevo León (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Monterrey, Nuevo León Auditoría Financiera y de Cumplimiento: 09-D-19039-02-0977

V.4.2.75. Municipio de Monterrey, Nuevo León (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Monterrey, Nuevo León Auditoría Financiera y de Cumplimiento: 09-D-19039-02-0977

Resultados. Evaluación de Control Interno

Gasto Federalizado Gobierno del Estado de Nuevo León Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera y de Cumplimiento: 11-A-19000-02-1015 GF-478 Alcance

Gasto Federalizado Gobierno del Estado de Nuevo León Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas Auditoría Financiera y de Cumplimiento: 11-A-19000-02-1015 GF-478 Alcance

Alcance EGRESOS Miles de Pesos Universo Seleccionado 74,253.0 Muestra Auditada 47,664.9 Representatividad de la Muestra 64.2%

Municipio de San Felipe Orizatlán, Hidalgo (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-13046-02-0979 GF-216 Alcance EGRESOS

Municipio de San Felipe Orizatlán, Hidalgo (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-13046-02-0979 GF-216 Alcance EGRESOS

Alcance. Representatividad de la Muestra: 70.7 % Resultados. Transferencia de recursos

V.5.2.18. Municipio de León, Guanajuato (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Municipio

V.5.2.18. Municipio de León, Guanajuato (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Municipio

Gobierno del Estado de Guanajuato Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Alcance INGRESOS

Gasto Federalizado Gobierno del Estado de Guanajuato Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-A-11000-02-0540 GF-236

Gasto Federalizado Gobierno del Estado de Guanajuato Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-A-11000-02-0540 GF-236

Gobierno del Estado de Chihuahua Recursos del Programa Escuelas de Tiempo Completo Alcance EGRESOS Resultados Evaluación de control interno 1.

Gobierno del Estado de Chihuahua Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-08000-14-0636 GF-106 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Gobierno del Estado de Chihuahua Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-08000-14-0636 GF-106 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Resultados. Control Interno

Municipio de Tlacotepec de Benito Juárez, Puebla Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-21177-02-1324 GF-395 Alcance EGRESOS Miles de Pesos

Municipio de Tlacotepec de Benito Juárez, Puebla Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-21177-02-1324 GF-395 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de Durango Recursos del Programa Escuelas de Tiempo Completo Alcance EGRESOS Resultados Evaluación de Control Interno. 1.

Gasto Federalizado Gobierno del Estado de Durango Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-10000-14-0639 GF-109 Alcance EGRESOS Miles de Pesos

Gasto Federalizado Gobierno del Estado de Durango Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-10000-14-0639 GF-109 Alcance EGRESOS Miles de Pesos

Universidad de Guadalajara Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: GF-221

Universidad de Guadalajara Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99024-02-0624 GF-221 Alcance EGRESOS Miles de Pesos Universo Seleccionado 115,792.8

Universidad de Guadalajara Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-4-99024-02-0624 GF-221 Alcance EGRESOS Miles de Pesos Universo Seleccionado 115,792.8

Gobierno del Estado de Veracruz de Ignacio de la Llave Recursos del Programa Escuelas de Tiempo Completo Alcance INGRESOS

Gasto Federalizado Gobierno del Estado de Veracruz de Ignacio de la Llave Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera y de Cumplimiento (con Enfoque de Desempeño): 13-A-30000-14-0735

Gasto Federalizado Gobierno del Estado de Veracruz de Ignacio de la Llave Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera y de Cumplimiento (con Enfoque de Desempeño): 13-A-30000-14-0735

Universidad de Colima Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Alcance EGRESOS

Universidad de Colima Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99019-02-0538 GF-235 Alcance EGRESOS Miles de Pesos

Universidad de Colima Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99019-02-0538 GF-235 Alcance EGRESOS Miles de Pesos

Alcance EGRESOS Miles de Pesos Universo Seleccionado 38,593.1 Muestra Auditada 26,141.1 Representatividad de la Muestra 67.7%

Gasto Federalizado Municipio de Torreón, Coahuila (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-05035-02-0964 GF-193 Alcance

Gasto Federalizado Municipio de Torreón, Coahuila (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-05035-02-0964 GF-193 Alcance

Gobierno del Estado de Baja California Sur Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Baja California Sur Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-03000-02-0759 GF-317 Alcance

Gasto Federalizado Gobierno del Estado de Baja California Sur Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-03000-02-0759 GF-317 Alcance

Alcance EGRESOS Miles de Pesos Universo Seleccionado 727,425.5 Muestra Auditada 727,425.5 Representatividad de la 100.0%

Gobierno del Estado de Sonora (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-26000-02-1107 GF-194 Alcance EGRESOS Miles de Pesos Universo

Gobierno del Estado de Sonora (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-26000-02-1107 GF-194 Alcance EGRESOS Miles de Pesos Universo

Se manejó una cuenta bancaria específica para la recepción de los recursos del FISM 2009.

V.4.2.94. Municipio de Tulum, Quintana Roo Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Tulum, Quintana Roo Auditoría Financiera y de Cumplimiento: 09-D-23009-02-0869 Alcance

V.4.2.94. Municipio de Tulum, Quintana Roo Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Tulum, Quintana Roo Auditoría Financiera y de Cumplimiento: 09-D-23009-02-0869 Alcance

Gobierno del Estado de México Recursos del Programa Escuelas de Tiempo Completo Alcance EGRESOS Resultados Evaluación del control interno 1.

Gasto Federalizado Gobierno del Estado de México Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-15000-14-0644 GF-114 Alcance EGRESOS Miles de Pesos

Gasto Federalizado Gobierno del Estado de México Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-15000-14-0644 GF-114 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de Durango Distribución de los Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Durango Distribución de los Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-A-10000-02-1206 GF-198 Alcance

Gasto Federalizado Gobierno del Estado de Durango Distribución de los Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-A-10000-02-1206 GF-198 Alcance

Alcance. Representatividad de la Muestra: % Resultados. Control Interno

Municipio de Cuautla, Morelos Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Cuautla, Morelos Auditoría Financiera y de Cumplimiento: 10-D-17006-02-0619 GF-181 Alcance Universo

Municipio de Cuautla, Morelos Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Cuautla, Morelos Auditoría Financiera y de Cumplimiento: 10-D-17006-02-0619 GF-181 Alcance Universo

El Ayuntamiento dispone de un sistema de contabilidad homologado con las disposiciones de la Ley General de Contabilidad Gubernamental.

Gasto Federalizado Municipio de Bahía de Banderas, Nayarit (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-18020-02-0976 GF-241

Gasto Federalizado Municipio de Bahía de Banderas, Nayarit (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-18020-02-0976 GF-241

Municipio de Tulum, Quintana Roo (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS

Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS") Gasto Federalizado Municipio de Tulum, Quintana Roo (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-23009-02-1015 GF-289 Alcance

Gasto Federalizado Municipio de Tulum, Quintana Roo (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-23009-02-1015 GF-289 Alcance

que procedan por la aplicación de otras leyes, para que el Gobierno del Estado de

Gasto Federalizado Gobierno del Estado de Michoacán (EFSF del Estado) Recursos del Fondo de Aportaciones para la Educación Básica y Normal Auditoría Financiera y de Cumplimiento: 12-A-16000-02-0888 GF-031

Gasto Federalizado Gobierno del Estado de Michoacán (EFSF del Estado) Recursos del Fondo de Aportaciones para la Educación Básica y Normal Auditoría Financiera y de Cumplimiento: 12-A-16000-02-0888 GF-031

Resultados. Control interno

Municipio de Ixmiquilpan, Hidalgo (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-13030-02-0965 GF-213 Alcance Miles de Pesos

Municipio de Ixmiquilpan, Hidalgo (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-13030-02-0965 GF-213 Alcance Miles de Pesos

El municipio dispone de controles para administrar los recursos del fondo.

Gasto Federalizado Municipio de Veracruz, Veracruz (EFSL del Estado) Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Auditoría

Gasto Federalizado Municipio de Veracruz, Veracruz (EFSL del Estado) Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal Auditoría

Alcance EGRESOS Miles de Pesos Universo Seleccionado 45,319.0 Muestra Auditada 45,319.0 Representatividad de la 100.0%

Gasto Federalizado Gobierno del Estado de Sonora (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Estatal Auditoría Financiera y de Cumplimiento: 12-A-26000-02-0952 GF-152 Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Sonora (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Estatal Auditoría Financiera y de Cumplimiento: 12-A-26000-02-0952 GF-152 Alcance EGRESOS

Secretaría de Educación Pública Fondo para Elevar la Calidad de la Educación Superior Resultados Asignación del Presupuesto 1. 2.

Gasto Federalizado Secretaría de Educación Pública Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-0-11100-02-0613 GF-214 Resultados Asignación del Presupuesto

Gasto Federalizado Secretaría de Educación Pública Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-0-11100-02-0613 GF-214 Resultados Asignación del Presupuesto

Alcance EGRESOS Miles de Pesos Universo Seleccionado 240,521.4 Muestra Auditada 240,521.4 Representatividad de la 100.0%

Gasto Federalizado Gobierno del Estado de Yucatán Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-31000-14-0660 GF-130 Alcance EGRESOS Miles de Pesos

Gasto Federalizado Gobierno del Estado de Yucatán Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-31000-14-0660 GF-130 Alcance EGRESOS Miles de Pesos

Municipio de San Pedro, Coahuila de Zaragoza (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS

Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS") Gasto Federalizado Municipio de San Pedro, Coahuila de Zaragoza (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-05033-02-1064

Gasto Federalizado Municipio de San Pedro, Coahuila de Zaragoza (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-05033-02-1064

Municipio de Playas de Rosarito, Baja California Recursos del Fondo de Infraestructura Deportiva Alcance EGRESOS

Gasto Federalizado Municipio de Playas de Rosarito, Baja California Recursos del Fondo de Infraestructura Deportiva Auditoría Financiera y de Cumplimiento: 14-D-02005-02-0584 GF-1066 Alcance EGRESOS Miles

Gasto Federalizado Municipio de Playas de Rosarito, Baja California Recursos del Fondo de Infraestructura Deportiva Auditoría Financiera y de Cumplimiento: 14-D-02005-02-0584 GF-1066 Alcance EGRESOS Miles

Municipio de los Cabos, Baja California Sur Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Los Cabos, Baja California Sur

Municipio de los Cabos, Baja California Sur Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Los Cabos, Baja California Sur Auditoría Financiera y de Cumplimiento: 10 D 03008 02

Municipio de los Cabos, Baja California Sur Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Los Cabos, Baja California Sur Auditoría Financiera y de Cumplimiento: 10 D 03008 02

Gobierno del Estado de Coahuila de Zaragoza Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Coahuila de Zaragoza Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-05000-02-0763 GF-321 Alcance

Gasto Federalizado Gobierno del Estado de Coahuila de Zaragoza Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-05000-02-0763 GF-321 Alcance

El municipio no dispone de un código de ética de conducta. El municipio no dispone de manuales de organización y de procedimientos.

Gasto Federalizado Municipio de Coquimatlán, Colima (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-06004-02-0957 GF-192 Alcance

Gasto Federalizado Municipio de Coquimatlán, Colima (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-06004-02-0957 GF-192 Alcance

Alcance EGRESOS Miles de Pesos Universo Seleccionado 50,096.5 Muestra Auditada 50,096.5 Representatividad de la 100.0%

Gobierno del Estado de Guerrero Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-12000-02-0767 GF-326 Alcance EGRESOS Miles de Pesos Universo

Gobierno del Estado de Guerrero Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud Auditoría Financiera y de Cumplimiento: 14-A-12000-02-0767 GF-326 Alcance EGRESOS Miles de Pesos Universo

Municipio de Irapuato, Guanajuato (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Irapuato, Guanajuato

Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Irapuato, Guanajuato") Municipio de Irapuato, Guanajuato (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Irapuato, Guanajuato Auditoría Financiera y de Cumplimiento: 10-D-11017-02-0573

Municipio de Irapuato, Guanajuato (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Irapuato, Guanajuato Auditoría Financiera y de Cumplimiento: 10-D-11017-02-0573

Municipio de Oaxaca de Juárez, Oaxaca Proyectos de Desarrollo Regional Proyectos de Pavimentación e Infraestructura de Vialidad Vehicular y Peatonal

Municipio de Oaxaca de Juárez, Oaxaca Proyectos de Desarrollo Regional Proyectos de Pavimentación e Infraestructura de Vialidad Vehicular y Peatonal Auditoría Financiera y de Cumplimiento: 14-D-20067-02-0964

Municipio de Oaxaca de Juárez, Oaxaca Proyectos de Desarrollo Regional Proyectos de Pavimentación e Infraestructura de Vialidad Vehicular y Peatonal Auditoría Financiera y de Cumplimiento: 14-D-20067-02-0964

Existe personal suficiente en el área de obra pública, y se levantan las actas administrativas para documentar las supervisiones.

Municipio de San Juan del Río, Querétaro (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-22016-02-0985 GF-265 Alcance Miles de

Municipio de San Juan del Río, Querétaro (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 11-D-22016-02-0985 GF-265 Alcance Miles de

El municipio carece de manuales de organización y procedimientos vigentes y autorizados.

V.4.2.21. Municipio de Guachochi, Chihuahua (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Guachochi, Chihuahua Auditoría Financiera y de Cumplimiento: 09-D-08027-02-0913

V.4.2.21. Municipio de Guachochi, Chihuahua (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Guachochi, Chihuahua Auditoría Financiera y de Cumplimiento: 09-D-08027-02-0913

Alcance EGRESOS Miles de Pesos Universo Seleccionado 428,770.2 Muestra Auditada 428,770.2 Representatividad de la 100.0%

Gobierno del Estado de San Luis Potosí (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-24000-02-1106 GF-193 Alcance EGRESOS Miles de Pesos