10 julio Departamento de Informática Tributaria

|

|

|

- Tomás Giménez Campos

- hace 6 años

- Vistas:

Transcripción

1 10 julio

2 Referencias 2

3 Información oficial Suministro Inmediato de Información - SII rnet/inicio/la_agencia_tributaria/campa nas/suministro_inmediato_de_informaci on_en_el_iva SII_/Suministro_Inmedia to_de_informacion_en_el_iva SII_.sht ml sii.gestion@correo.aeat.es catsii@correo.aeat.es 3

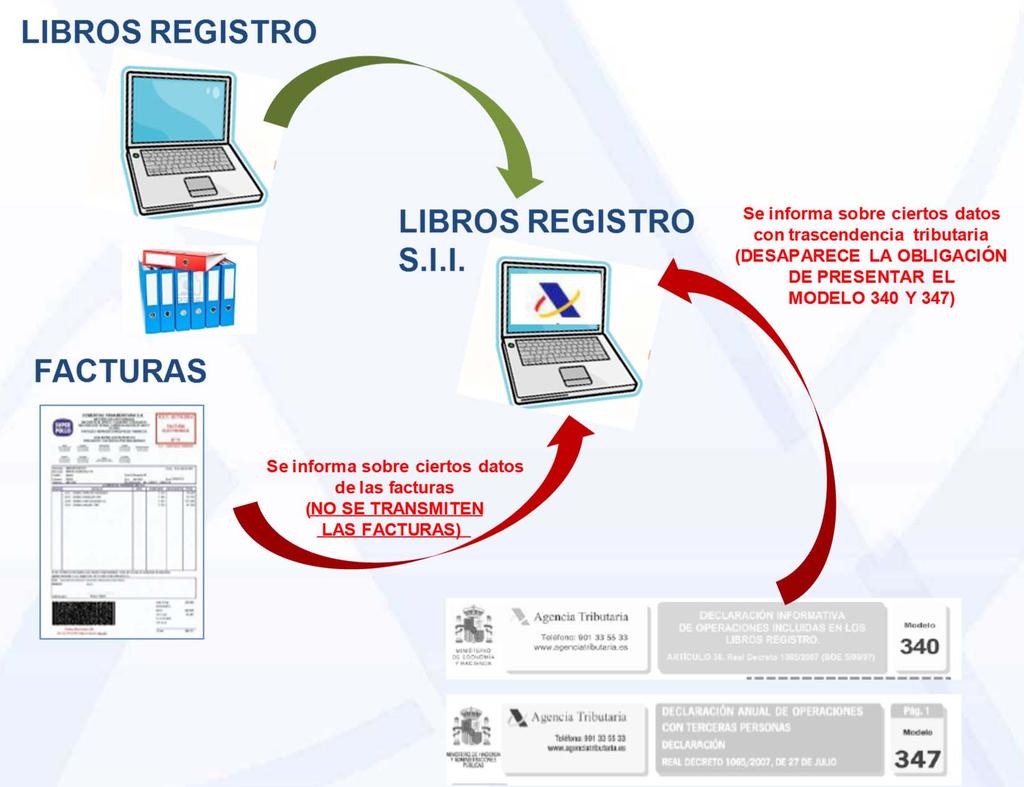

4 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema de llevanza de los libros registro del IVA que se realizará a través de la Sede Electrónica de la AEAT, mediante el suministro de los registros de facturación.( No se envía la factura ni es factura electrónica). El suministro se realizará de forma INMEDIATA, lo que permite acercar el momento del registro de las facturas al de la realización efectiva de la operación económica. 2. OBJETIVOS ASISTENCIA AL CONTRIBUYENTE: 1ª fase: Datos fiscales 2ª fase: Ayuda a la cumplimentación de autoliquidación de IVA MEJORA EN EL CONTROL: Nuevo modelo de control con disposición de información inmediata. 4

5 Reforma del sistema de gestión actual del IVA Asistencia Aprovechar los beneficios alcanzados en Asistencia en el IRPF. Datos Fiscales Cruce de facturas ( Qué ha pasado con mi IVA?) Ayuda para cumplimentación del 303 Mayor agilidad en las devoluciones Menos requerimientos Control Mejora en control, reduciendo y concentrando los plazos de disponibilidad de la información y aumentando su homogeneidad. Contraste inmediato del 303, con los libros del declarante y con los de sus contrapartes Los libros no hay que pedirlos Aumento de la cantidad y calidad de la información 5

6 PLAZOS Y FRECUENCIA DE ENVÍO: - Facturas expedidas: - Envío del registro de la facturación en un plazo de 4 días naturales, excluyendo del cómputo sábados, domingos y festivos nacionales, desde la fecha de expedición de la factura ( 8 días para las facturas expedidas por terceros) Mismo plazo para facturas simplificadas - Facturas recibidas: - Envío del registro de la facturación en un plazo de 4 días naturales, excluyendo del cómputo sábados, domingos y festivos nacionales desde la contabilización de la factura En importaciones y exportaciones, 4 días desde la fecha de admisión del documento de aduanas 6

7 7

8 Operativa 8

, con un margen")

9 MODOS DE ENVÍO: 1. Modo principal: Envío inmediato, de forma continua mediante web service. Desde el propio sistema de facturación se envía la información (agrupada según sus ciclos de proceso), con un margen de pocos días desde la expedición de la factura. 2. Modo excepcional: Cumplimentación de un formulario web para aquellos sujetos pasivos que realizan muy pocas operaciones. La cumplimentación y el envío es factura a factura, de una en una, aunque sin límite. 9

10 El SII es un sistema intrínsecamente ON-LINE, por su volumen y por la calidad necesaria, en el que el contribuyente no tiene incertidumbre sobre sus envíos y puede, al igual que la Administración Tributaria, ver los efectos de estos envíos de forma inmediata. 10

11 El SII es, fundamentalmente, un proceso entre máquina y máquina y síncrono. XML Registros facturación Conexión autenticada con certificado-e reconocido por la AEAT NO se firma electrónicamente el mensaje Sistema del usuario Sistema de la AEAT XML Respuesta 11

.")

12 EXCEPCIONALMENTE: MODO MANUAL Cumplimentación de un formulario web para aquellos sujetos pasivos que realizan muy pocas operaciones: ALTA individual de una factura (sin límite en el nº de altas). Consulta de facturas presentadas, con opción de exportación CSV Consulta de detalle de una factura, con opción de MODIFICACIÓN/ANULACIÓN Compatible con la presentación masiva habitual 12

13 XML Envío de registros de facturas WS WS WS Contraste XML Resultado validación:. Envío. Factura + CSV Síncrono Validación identificación Síncrono Libros Formulario alta 13

14 Proceso de recepción de libros registro (síncrono) Petición XML La estructura de etiquetas XML es válida? No Error General Si La cabecera es sintácticamente válida? No Repetir por cada factura/ BI / OC / IM Repetir por cada factura/ BI / OC / IM POSIBILIDADES Correcta Parcialmente Correcta Errónea La factura sintácticamente válida? Si Cumple validaciones de negocio? Si Respuesta XML Si La cabecera cumple las validaciones de negocio? Si No ERROR ADMISIBLE INCLUYE: Obligatoriedad ligada al valor de otros campos ERROR NO ADMISIBLE INCLUYE Formato Longitud Valor en Lista Contenido de etiquetas Obligatoriedad --- Identificación 14

15 Validación: resultado de un envío Aceptación completa Todas las facturas o registros incluidos en la misma han pasado tanto las validaciones sintácticas, como las de negocio y que por tanto han sido registradas de manera satisfactoria por la Agencia. Rechazo completo La estructura definida en la presentación no es conforme al esquema definido (no cumple las validaciones estructurales), o bien, existen errores sintácticos en la cabecera y por ello toda la petición ha de ser rechazada. O bien, ninguna de las facturas/registros incluidos en la petición cumplen las validaciones y por tanto todas ellas han sido rechazadas. Aceptación Parcial Una presentación con Aceptación parcial, indicará que no todos las facturas o registros incluidos en la misma han sido aceptados correctamente y que por tanto los no aceptados no han pasado algún tipo de validación de las establecidas. Será necesario el envío de los registros rechazados en una nueva presentación que permita la aceptación facturas o registros erróneos. Este tipo de respuesta se originará cuando existan en un mismo envío facturas/registros aceptadas o aceptadas con errores y también facturas/registros rechazadas 15

16 Validación de las facturas (i) Cada factura dentro de un envío quedará en uno de los siguientes estados: Aceptada Aceptada con errores Rechazada (no queda incorporada en el Libro Registro) Tipos de Errores definidos para las facturas: - Errores No admisibles : son los que en ningún caso pueden ser admitidos por la Agencia en la presentación de facturas/registros de cada libro de registro. Se corresponden con los errores provocados al no superar las validaciones estructurales y sintácticas del envío y con errores en la identificación del titular del libro de registro. Serán rechazados los registros que no pueden ser procesados por presentar contradicciones o información no tratable. - Errores Admisibles : son los que serán admitidos por la Agencia en la presentación de facturas o registros de cada libro de registro. Se corresponden con algunos de los errores de facturas o registros derivados de las validaciones de negocio de facturas o registros. Los registros quedan admitidos, pero con el estado Aceptada con errores. 16

17 Validación de las facturas (ii) Tratamiento de los errores admisibles La respuesta dada para este tipo de errores será especificada como error en la respuesta pero de tipo admisible para dejar constancia al presentador de la factura o registro de que se ha producido un error, pero que este no ha impedido ser registrado por la Agencia Los errores admisibles serán registrados por los sistemas de la Agencia, pero deberán ser corregidos para poder llevar a cabo el tratamiento y validación de los mismos. Para llevar a cabo la corrección será necesaria la presentación de una nueva petición correcta de Modificación sobre aquellas facturas o registros aceptados con errores. 17

18 Servicios de Consulta Titular Ejercicio Periodo (puntero) Petición XML Relación Puntero WS consulta Validación petición Libros Formulario Consultas 18

19 DATOS FISCALES: CRUCE DE LAS FACTURAS EMITIDAS Y RECIBIDAS El SII permite la obtención de Datos Fiscales ya que en la Sede electrónica se dispone de un Libro Registro declarado y contrastado con la información de contraste procedente de terceros que pertenezcan al colectivo de este sistema. Estos datos fiscales serán una útil herramienta de asistencia en la elaboración de la declaración, reduciendo errores y permitiendo una simplificación y una mayor seguridad jurídica. Las empresas acogidas al SII podrán consultar tanto los datos enviados (Libros registro declarados) como los datos remitidos e imputados por los clientes y proveedores que estén acogidos al sistema (Libros registro contrastados). 19

20 DATOS FISCALES: CRUCE DE LAS FACTURAS EMITIDAS Y RECIBIDAS Operación entre A y B. Ambos empresarios dentro del colectivo AEAT Libros Registro DECLARADOS CONTRASTE Libros Registro F. EMITIDAS F. RECIBIDAS F. EMITIDAS F. RECIBIDAS 20

21 DATOS FISCALES: CRUCE DE LAS FACTURAS EMITIDAS Y RECIBIDAS CONTRASTE Libros Registro F. EMITIDA <---> F. RECIBIDA Información sobre discrepancias Factura No Contrastable - Factura Contrastada - Factura Parcialemente Contrastada Factura No Contrastada Diferencias y acceso a la factura de la contraparte No está la factura de la contraparte ESTADOS DE CONTRASTE DE LOS REGISTROS DE FACTURACIÓN 21

22 Ejemplo de Registro de Libro Declarado y Contrastado 22

23 Fase de Producción 23

24 Entrada en vigor del SII: 1 de julio de 2017 INICIO DE LA FASE DE PRODUCCIÓN: 1 de julio de ENVÍO DE INFORMACIÓN: A partir del 1 de julio de 2017 y de modo indefinido, para cumplir con las obligaciones del SII, las empresas del SII deben realizar los envíos de los datos de facturas al entorno de producción, con trascendencia tributaria plena. FORMULARIOS: Desde el 1 de julio de 2017 los formularios interactivos de producción están en la sede electrónica de la AEAT. DATOS FISCALES: En la fase de producción los datos de cruce de las facturas están disponibles desde el día 1 de julio. El entorno de Producción tiene sus propias URLs, diferentes a las del entorno de pruebas. 24

25 2 ene junio junio junio julio 2017 Entorno de Producción Apertura anticipada excepcional, sin trascendencia tributaria Borrado de la Base de Datos Fase regular, con el SII en vigor y con trascendencia tributaria plena Entorno de Pruebas Entorno de pruebas, permanente, sin trascendencia tributaria 2 ene junio junio junio julio

26 POR LO TANTO, HAY DOS ENTORNOS DE TRABAJO: ENTORNO DE PRUEBAS: Desde el 2 de enero de 2017 este entorno es de pruebas exclusivamente (para pruebas de desarrollo e integración). ENTORNO DE PRODUCCIÓN: El día 1 de julio de 2017 se abre el entorno de producción, con transcendencia tributaria. Atención: Cada entorno tiene URLs y END-POINTs propios, diferentes 26

27 SII Versión 1.0 La versión 1.0 es igual que la versión 0.7 <sum1:idversionsii>1.0</sum1:idversionsii> Sólo cambia el número de versión y los END-POINTs de producción en los WSDL <wsdl:service name="siiservice"> <wsdl:port name="suministrofactemitidas" binding="siiwdsl:siibinding"> <soap:address location=" FACT/ws/fe/SiiFactFEV1SOAP"/> </wsdl:port> <wsdl:port name="suministrofactemitidassello" binding="siiwdsl:siibinding"> <soap:address location=" FACT/ws/fe/SiiFactFEV1SOAP"/> </wsdl:port> <wsdl:port name="suministrofactemitidaspruebas" binding="siiwdsl:siibinding"> <soap:address location=" </wsdl:port> </wsdl:service> 27

28 SII en la Sede Electrónica Trámites disponibles desde el 1 de julio de

29 Entre los servicios disponibles en la Sede se incluye un cliente básico de servicio web, que se puede utilizar para envío de XML de Libros de IVA SII, con validez y trascendencia tributaria plenas. Nota. Este cliente completa la URL del END-POINT del servicio de forma relativa, por lo que si se llama desde la Sede apunta a Producción y si se llama desde el Entorno de Pruebas apunta al servidor de pruebas. 29

30 Consulta interactiva de los Libros de IVA SII 30

31 Las consultas tienen un formulario de selección, con posibilidad de descarga del resumen de la consulta. 31

32 Una vez seleccionado un registro, se accede al detalle 32

33 El formulario de Alta permite incorporar una factura individual: 33

34 Las Consultas tienen un formulario de selección con posibilidad de Exportar el resultado: 34

35 Una vez seleccionado un registro se accede al Detalle, con opciones de Anular/Modificar: 35

36 Fase de Pruebas 36

37 La Fase de Pruebas está abierta a todo el que quiera probar tic_files/aeat/contenidos_comun es/la_agencia_tributaria/modelo s_y_formularios/suministro_inme diato_informacion/ficherossumini stros/v_05/informacion_fase_pru ebas_sii.pdf 37

38 INICIO DE LA FASE DE PRUEBAS: 2 de enero de ENVÍO DE INFORMACIÓN: Desde el 2 de enero de 2017 las empresas que deseen hacer pruebas pueden realizar envíos de los datos de facturas, con carácter ilimitado y sin trascendencia tributaria. FORMULARIOS: En el mes de abril de 2017 se abrieron los formularios interactivos para gestión de los registros de facturas (la consulta está disponible desde el 27 de febrero) DATOS FISCALES: Desde el mes de mayo de 2017 se pueden consultar el estado de cruce de las facturas. FIN DE LA FASE DE PRUEBAS: ABIERTA PERMANENTEMENTE. El entorno de pruebas queda abierto indefinidamente como entorno de pruebas de integración para los desarrollos informáticos. 38

39 Servicios para la Fase de Pruebas 39

40 Portal de Pruebas de SII Entre las opciones de la información técnica figura el acceso al Portal de Pruebas del SII: Exteriores/Inicio/_menu_/SII Suministro_Inmediato_de_In formacion/sii Suministro_Inmediato_de_Informacion.html 40

41 En dicho Portal de Pruebas se incluye un cliente básico de servicio web, que se puede utilizar para pruebas de envío de XML de Libros de IVA - SII. 41

42 Documentación 42

43 Documentación técnica publicada en: 43

- FAQs - Validaciones - Bloques Funcionales - Esquemas de libros")

44 - Información Fase Pruebas - Portal de Pruebas -Descripción del Sistema - Guía de Implementación (Descripción del servicio web) - FAQs - Validaciones - Bloques Funcionales - Esquemas de libros registro 44

45 Cambios durante la fase de pruebas - Mensual (se anuncia previamente) - Siempre con Control de Cambios <sum1:idversionsii>1.0</sum1:idversionsii> FAQS Actualización del documento de preguntas frecuentes durante toda la fase de pruebas. 45

46 46

")

47 Diseño de Registros (bloques funcionales) 47

UTF-8 y")

48 Diseño de Registros (esquemas de envío) UTF-8 y UNICODE 48

49 Diseño de Registros (esquema de respuesta) Respuesta en formato e-declaración (sin copia representable) El mensaje XML de respuesta enviado por la AEAT contendrá la relación de facturas aceptadas, aceptadas con errores y rechazadas junto con la expresión del motivo por el que no hayan sido aceptadas o rechazada con errores 49

50

Modelo 347. Preguntas Frecuentes.

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

DECLARACIONES INFORMATIVAS

Con AMCONTA se pueden generar los ficheros en formato BOE que se pueden integrar en la Plataforma de Informativas de la Agencia Tributaria. Programa de Ayuda Multiplataforma de la Agencia Tributaria. Para

Con AMCONTA se pueden generar los ficheros en formato BOE que se pueden integrar en la Plataforma de Informativas de la Agencia Tributaria. Programa de Ayuda Multiplataforma de la Agencia Tributaria. Para

A) Formas de presentación según el medio utilizado

Formas de presentación según el medio utilizado") A) Formas de presentación según el medio utilizado Forma 3: Presentación electrónica por internet con RENO RENO Obligados tributarios personas físicas. Sólo para IRPF o Patrimonio Forma 4: Presentación

A) Formas de presentación según el medio utilizado Forma 3: Presentación electrónica por internet con RENO RENO Obligados tributarios personas físicas. Sólo para IRPF o Patrimonio Forma 4: Presentación

PADRÓN BIOMÉTRICO DIGITAL

PADRÓN BIOMÉTRICO DIGITAL Acceso a la creación de usuario Ingreso de usuario, min.8 y máx. 12 caracteres El sist.verifica SI ESTA DISPONIBLE Si ya existe alguien registrado con ese nombre, se debe ingresar

PADRÓN BIOMÉTRICO DIGITAL Acceso a la creación de usuario Ingreso de usuario, min.8 y máx. 12 caracteres El sist.verifica SI ESTA DISPONIBLE Si ya existe alguien registrado con ese nombre, se debe ingresar

Pensiones extranjeras, declaración y condonación

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Cálculo y presentación del modelo 303: Impuesto sobre el valor añadido: autoliquidación

SBConta.NET: Modelo 303, ejercicio 2015 1 Cálculo y presentación del modelo 303: Impuesto sobre el valor añadido: autoliquidación 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

SBConta.NET: Modelo 303, ejercicio 2015 1 Cálculo y presentación del modelo 303: Impuesto sobre el valor añadido: autoliquidación 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

EN CUATRO MESES DIAN EMITIÓ MÁS DE 164 MIL MECANISMOS DE FIRMA DIGITAL

EN CUATRO MESES DIAN EMITIÓ MÁS DE 164 MIL MECANISMOS DE FIRMA DIGITAL Entre enero y abril de 2012 la Dirección de Impuestos y Aduanas Nacionales - DIAN, emitió 164.549 mecanismos de firma digital, con

EN CUATRO MESES DIAN EMITIÓ MÁS DE 164 MIL MECANISMOS DE FIRMA DIGITAL Entre enero y abril de 2012 la Dirección de Impuestos y Aduanas Nacionales - DIAN, emitió 164.549 mecanismos de firma digital, con

Manual del Proveedor para el registro telemático de la factura electrónica

Manual del Proveedor para el registro telemático de la factura electrónica 1 Opciones y requisitos técnicos 3 Acceso: Acceso con un certificado de entidad 6 Acceso con un certificado de ciudadano 22 Solicitud

Manual del Proveedor para el registro telemático de la factura electrónica 1 Opciones y requisitos técnicos 3 Acceso: Acceso con un certificado de entidad 6 Acceso con un certificado de ciudadano 22 Solicitud

Complemento de Comercio Exterior

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

APLICACIÓN CONVENIO DOBLE IMPOSICIÓN ESPAÑA- URUGUAY

APLICACIÓN CONVENIO DOBLE IMPOSICIÓN ESPAÑA- URUGUAY La situación de los uruguayos residentes en España es la siguiente: 1) Ejercicios 2010 y 2011: el Convenio para evitar la doble imposición (CDI) entre

APLICACIÓN CONVENIO DOBLE IMPOSICIÓN ESPAÑA- URUGUAY La situación de los uruguayos residentes en España es la siguiente: 1) Ejercicios 2010 y 2011: el Convenio para evitar la doble imposición (CDI) entre

Artículo 1. Objeto y ámbito de aplicación

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

GUÍA DEL CONTRIBUYENTE ACCESO AL SISTEMA. Introducción Acceso al Sistema Informático Tributario e-tax

TABLA DE CONTENIDO Introducción... 3 1. Acceso al Sistema Informático Tributario e-tax 2.0... 5 2. Servicios mediante acceso con NIT... 6 2 INTRODUCCIÓN Como parte de un amplio proceso de modernización

TABLA DE CONTENIDO Introducción... 3 1. Acceso al Sistema Informático Tributario e-tax 2.0... 5 2. Servicios mediante acceso con NIT... 6 2 INTRODUCCIÓN Como parte de un amplio proceso de modernización

AYUNTAMIENTO DE SALAMANCA MANUAL DE USO DEL REGISTRO ELECTRÓNICO

AYUNTAMIENTO DE SALAMANCA MANUAL DE USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1 INTRODUCCIÓN... 4 1.1 PRESENTACIÓN... 4 2 EL REGISTRO ELECTRÓNICO... 5 2.1 ACCESO A LA APLICACIÓN... 5 2.2 PROCEDIMIENTOS

AYUNTAMIENTO DE SALAMANCA MANUAL DE USO DEL REGISTRO ELECTRÓNICO TABLA DE CONTENIDOS 1 INTRODUCCIÓN... 4 1.1 PRESENTACIÓN... 4 2 EL REGISTRO ELECTRÓNICO... 5 2.1 ACCESO A LA APLICACIÓN... 5 2.2 PROCEDIMIENTOS

Algunas magnitudes representativas de la actividad de la Agencia Tributaria

4. ALGUNAS MAGNITUDES REPRESENTATIVAS DE LA ACTIVIDAD DE LA AGENCIA TRIBUTARIA 4.1. RECAUDACIÓN TRIBUTARIA REALIZADA POR CONCEPTOS CUYA GESTIÓN CORRESPONDE A LA AGENCIA TRIBUTARIA La recaudación tributaria

4. ALGUNAS MAGNITUDES REPRESENTATIVAS DE LA ACTIVIDAD DE LA AGENCIA TRIBUTARIA 4.1. RECAUDACIÓN TRIBUTARIA REALIZADA POR CONCEPTOS CUYA GESTIÓN CORRESPONDE A LA AGENCIA TRIBUTARIA La recaudación tributaria

Suministro Inmediato de Información (SII) EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)") EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

A continuación se describen brevemente los pasos que se deben seguir para el pago de una autoliquidación modelo 046:

GUÍA PARA EL PAGO ELECTRÓNICO DE AUTOLIQUIDACIONES DE TASAS Consejería de Hacienda y Administraciones Públicas MODELO 046 Cuáles son los requisitos previos para poder pagar un modelo 046? Si desea pagar

GUÍA PARA EL PAGO ELECTRÓNICO DE AUTOLIQUIDACIONES DE TASAS Consejería de Hacienda y Administraciones Públicas MODELO 046 Cuáles son los requisitos previos para poder pagar un modelo 046? Si desea pagar

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

VIGENCIA: Entrada en vigor el 1 de enero de Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

SICRES 3.0 Presentación Ejecutiva

Presentación Ejecutiva 1 Antecedentes: El estándar SICRES 2.0 es una norma para el intercambio de asientos registrales aprobada en 1999 por el entonces Consejo Superior de Informática (actualmente Consejo

Presentación Ejecutiva 1 Antecedentes: El estándar SICRES 2.0 es una norma para el intercambio de asientos registrales aprobada en 1999 por el entonces Consejo Superior de Informática (actualmente Consejo

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015

CIRCULAR 02/2016 OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015 Resumen de obligaciones tributarias del 4º trimestre de 2015 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero 2016 Gros

CIRCULAR 02/2016 OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015 Resumen de obligaciones tributarias del 4º trimestre de 2015 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero 2016 Gros

SUMINISTRO DE INFORMACIÓN FISCAL EN XML

SUMINISTRO DE INFORMACIÓN FISCAL EN XML MANUAL DE USUARIO 1. INTRODUCCIÓN El presente documento describe el servicio de solicitud y consulta de información fiscal en XML que el Departamento de Hacienda

SUMINISTRO DE INFORMACIÓN FISCAL EN XML MANUAL DE USUARIO 1. INTRODUCCIÓN El presente documento describe el servicio de solicitud y consulta de información fiscal en XML que el Departamento de Hacienda

RESOLUCIÓN DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

El sistema de información de la AEAT

El sistema de información de la AEAT Madrid, 7 de mayo 2013 Departamento de Inspección Financiera y Tributaria Características del sistema información Fuertemente informatizado. Información cada vez más

El sistema de información de la AEAT Madrid, 7 de mayo 2013 Departamento de Inspección Financiera y Tributaria Características del sistema información Fuertemente informatizado. Información cada vez más

MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA

Ministerio de Hacienda MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA San Salvador, abril de 2015. 1 1. Fundamento Estratégico del Ministerio de Hacienda. 2. Proyectos de Modernización de Servicios Tributarios

Ministerio de Hacienda MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA San Salvador, abril de 2015. 1 1. Fundamento Estratégico del Ministerio de Hacienda. 2. Proyectos de Modernización de Servicios Tributarios

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

la Caixa CAIXAFACTURA

la Caixa CAIXAFACTURA CAIXAFACTURA Adiós a las facturas en papel Reduzca Costes, simplifique la gestión y gane en seguridad CaixaFactura sustituye a todos los efectos legales, las facturas en papel por

la Caixa CAIXAFACTURA CAIXAFACTURA Adiós a las facturas en papel Reduzca Costes, simplifique la gestión y gane en seguridad CaixaFactura sustituye a todos los efectos legales, las facturas en papel por

PRESCRIPCIONES TÉCNICAS CONTRATO ACTUACIONES DE DESARROLLO DE LAS CAMPAÑAS DE PUBLICIDAD DE LA AGENCIA TRIBUTARIA

PRESCRIPCIONES TÉCNICAS CONTRATO ACTUACIONES DE DESARROLLO DE LAS CAMPAÑAS DE PUBLICIDAD DE LA AGENCIA TRIBUTARIA PRIMERA.- OBJETO DEL CONTRATO El objeto del presente contrato es la creatividad y producción

PRESCRIPCIONES TÉCNICAS CONTRATO ACTUACIONES DE DESARROLLO DE LAS CAMPAÑAS DE PUBLICIDAD DE LA AGENCIA TRIBUTARIA PRIMERA.- OBJETO DEL CONTRATO El objeto del presente contrato es la creatividad y producción

APÉNDICE 4. Criterio C 2 : Evaluación de Sistemas de Información y Comercio electrónico

APÉNDICE 4 Criterio C 2 : Evaluación de Sistemas de Información y Comercio electrónico En este apartado se evalúan los requisitos técnicos y funcionales asociados al Portal Web, complementarios a los definidos

APÉNDICE 4 Criterio C 2 : Evaluación de Sistemas de Información y Comercio electrónico En este apartado se evalúan los requisitos técnicos y funcionales asociados al Portal Web, complementarios a los definidos

Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD)

") Consejería de Fomento Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD) Fecha: 01/08/2011 Dirección General de Telecomunicaciones y Nuevas Tecnologías 1/9 Historial del Documento

Consejería de Fomento Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD) Fecha: 01/08/2011 Dirección General de Telecomunicaciones y Nuevas Tecnologías 1/9 Historial del Documento

www.ge-factura.gva.es Orígenes Se empezó a trabajar en la idea en 2008-2009 Proyecto Iniciativa de departamento TIC Objetivo: disponer de una plataforma que permitiese a los proveedores enviar facturas

www.ge-factura.gva.es Orígenes Se empezó a trabajar en la idea en 2008-2009 Proyecto Iniciativa de departamento TIC Objetivo: disponer de una plataforma que permitiese a los proveedores enviar facturas

En Las Palmas de Gran Canaria, a 25 de marzo de CIRCULAR IVA IGIC. Modificaciones con entrada en vigor a partir del día

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

[LUNES 9 DE JULIO DE 2012]

![[LUNES 9 DE JULIO DE 2012]](/thumbs/49/25192940.jpg "[LUNES 9 DE JULIO DE 2012]") Preguntas frecuentes sobre requisitos necesarios para el registro de empresas textiles ante la DNI ( para ampararse a los beneficios previstos en la ley 18.846 del 25/11/2011).- 1- Cómo y dónde se presenta

Preguntas frecuentes sobre requisitos necesarios para el registro de empresas textiles ante la DNI ( para ampararse a los beneficios previstos en la ley 18.846 del 25/11/2011).- 1- Cómo y dónde se presenta

CLASES DE DECLARACIÓN DUA-GT CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE Página 1 de 9

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

AUTODESPACHO POR PERSONAS FÍSICAS MANUAL DE UTILIZACIÓN DEL FORMULARIO SIMPLIFICADO DE IMPORTACIÓN

AUTODESPACHO POR PERSONAS FÍSICAS MANUAL DE UTILIZACIÓN DEL FORMULARIO SIMPLIFICADO DE IMPORTACIÓN El presente documento constituye una guía práctica de utilización del formulario simplificado de importación,

AUTODESPACHO POR PERSONAS FÍSICAS MANUAL DE UTILIZACIÓN DEL FORMULARIO SIMPLIFICADO DE IMPORTACIÓN El presente documento constituye una guía práctica de utilización del formulario simplificado de importación,

Proceso de Órdenes de Compra y Facturación USG

Proceso de Órdenes de Compra y Facturación USG 2015 Objetivo Establecer el procedimiento mediante el que se realizará la aceptación de órdenes de compra y el envío de facturas electrónicas para proceso

Proceso de Órdenes de Compra y Facturación USG 2015 Objetivo Establecer el procedimiento mediante el que se realizará la aceptación de órdenes de compra y el envío de facturas electrónicas para proceso

Principales cambios de la Resolución DUA 2012

Principales cambios de la Resolución DUA 2012 La nueva Resolución de 27 de junio de 2012 en la que se recogen las instrucciones para la formalización del documento único administrativo (DUA 2012), incluye

Principales cambios de la Resolución DUA 2012 La nueva Resolución de 27 de junio de 2012 en la que se recogen las instrucciones para la formalización del documento único administrativo (DUA 2012), incluye

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Resolución CREG 084 de 2007

Todos los derechos reservados para XM S.A. ESP INSTRUCTIVO PARA RECLAMACIÓN A LA FACTURACIÓN MENSUAL O AJUSTES A LA FACTURA EN EL MERCADO DE ENERGÍA MAYORISTA O A LA LIQUIDACIÓN Y FACTURACIÓN DE LOS CARGOS

Todos los derechos reservados para XM S.A. ESP INSTRUCTIVO PARA RECLAMACIÓN A LA FACTURACIÓN MENSUAL O AJUSTES A LA FACTURA EN EL MERCADO DE ENERGÍA MAYORISTA O A LA LIQUIDACIÓN Y FACTURACIÓN DE LOS CARGOS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

MANUAL DE GESTIÓN DE IMPUESTOS

VIGENCIA DESDE VERSIÓN CÓDIGO 2011 2 A.08.04.P25 MANUAL DE GESTIÓN DE IMPUESTOS ACTIVIDAD CARGO RESPONSABLE FIRMA Aprobado por: Revisado por: Viceministro Coordinador General Administrativo Financiero

VIGENCIA DESDE VERSIÓN CÓDIGO 2011 2 A.08.04.P25 MANUAL DE GESTIÓN DE IMPUESTOS ACTIVIDAD CARGO RESPONSABLE FIRMA Aprobado por: Revisado por: Viceministro Coordinador General Administrativo Financiero

MR Consultores Jornadas de Capacitación y Actualización Tributaria

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

ASOCIACIÓN DE AGENTES ADUANALES DE NUEVO LAREDO, A.C.

ASOCIACIÓN DE AGENTES ADUANALES DE NUEVO LAREDO, A.C. Lineamientos que deberán observar los actores del comercio exterior para el despacho de mercancías por medio de transporte Ferroviario conforme a la

ASOCIACIÓN DE AGENTES ADUANALES DE NUEVO LAREDO, A.C. Lineamientos que deberán observar los actores del comercio exterior para el despacho de mercancías por medio de transporte Ferroviario conforme a la

(a) estar en formato impreso o electrónico; y

estar en formato impreso o electrónico; y") CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Régimen de concesión.

DEPARTAMENTO DE ECONOMÍA Y EMPLEO ORDEN de 3 de febrero 2014, del Consejero de Economía y Empleo, por la que se convocan las ayudas con destino a actuaciones en el sector turístico en la provincia de Teruel

DEPARTAMENTO DE ECONOMÍA Y EMPLEO ORDEN de 3 de febrero 2014, del Consejero de Economía y Empleo, por la que se convocan las ayudas con destino a actuaciones en el sector turístico en la provincia de Teruel

MANUAL DEL SERVICIO DE SOLICITUD Y CONSULTA DE DADs POR PETICIÓN MASIVA

MANUAL DEL SERVICIO DE SOLICITUD Y CONSULTA DE DADs POR PETICIÓN MASIVA 1.- INTRODUCCIÓN 2.- ACCESO AL SERVICIO 3.- FUNCIONAMIENTO 3.1. OPCIÓN SOLICITAR DISTINTOS TIPOS DE DADs A LOS QUE TIENE ACCESO AUTORIZADO

MANUAL DEL SERVICIO DE SOLICITUD Y CONSULTA DE DADs POR PETICIÓN MASIVA 1.- INTRODUCCIÓN 2.- ACCESO AL SERVICIO 3.- FUNCIONAMIENTO 3.1. OPCIÓN SOLICITAR DISTINTOS TIPOS DE DADs A LOS QUE TIENE ACCESO AUTORIZADO

PROVEEDORES Y PRESTADORES SIN FACTURACION UNIFICADA Y CON FACTURACION ELECTRONICA

Versión: 1.2 Fecha de Publicación: 03/10/2016 1 INTRODUCCION A los efectos de dar cumplimiento a la Res. N 781/13 y contemplando las diferentes situaciones de cada uno de los prestadores de servicios ante

Versión: 1.2 Fecha de Publicación: 03/10/2016 1 INTRODUCCION A los efectos de dar cumplimiento a la Res. N 781/13 y contemplando las diferentes situaciones de cada uno de los prestadores de servicios ante

PROGRAMA DE AYUDA. OTRAS UTILIDADES

PROGRAMA DE AYUDA. OTRAS UTILIDADES 1. Importar ficheros externos La importación de ficheros externos es interesante para automatizar la confección y envío de declaraciones cuyos datos residen en bases

PROGRAMA DE AYUDA. OTRAS UTILIDADES 1. Importar ficheros externos La importación de ficheros externos es interesante para automatizar la confección y envío de declaraciones cuyos datos residen en bases

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL)

") GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

REAL DECRETO-LEY 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

MANUAL APLICACIÓN DE SOLICITUD DE MODIFICACIÓN DE BENEFICIARIOS

MANUAL APLICACIÓN DE SOLICITUD DE MODIFICACIÓN DE BENEFICIARIOS Resumen Este documento pretende explicar de forma práctica los pasos a seguir para crear una solicitud de modificación de los datos de beneficiarios

MANUAL APLICACIÓN DE SOLICITUD DE MODIFICACIÓN DE BENEFICIARIOS Resumen Este documento pretende explicar de forma práctica los pasos a seguir para crear una solicitud de modificación de los datos de beneficiarios

Sistema de Liquidación Directa. Servicio de Solicitud de Borradores On-line. Subdirección General de Afiliación, Cotización y Gestión del Sistema RED

Sistema de Liquidación Directa On-line Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Marzo de 2016 INDICE 1... 4 1.1 Introducción... 4 1.2 Características... 4 1.2.1 Objetivo

Sistema de Liquidación Directa On-line Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Marzo de 2016 INDICE 1... 4 1.1 Introducción... 4 1.2 Características... 4 1.2.1 Objetivo

Regímenes aduaneros ajustes más relevantes

Regímenes aduaneros ajustes más relevantes Dirección de Industria Vicepresidencia Ejecutiva Abril 7 de 2016 Régimen aduanero Abandono Reembarque Destino aduanero Deposito Franco Destrucción Clic Régimen

Regímenes aduaneros ajustes más relevantes Dirección de Industria Vicepresidencia Ejecutiva Abril 7 de 2016 Régimen aduanero Abandono Reembarque Destino aduanero Deposito Franco Destrucción Clic Régimen

Operaciones Triangulares

Operaciones Triangulares Supuesto I. Transporte vinculado a la compraventa entre el vendedor y el intermediario. Supuesto II. Transporte vinculado a la compraventa entre el intermediario y el comprador

Operaciones Triangulares Supuesto I. Transporte vinculado a la compraventa entre el vendedor y el intermediario. Supuesto II. Transporte vinculado a la compraventa entre el intermediario y el comprador

Planes de Contingencia

Sistemas Atrex Sistemas Aduana Área Informática Atrex 10 Plan de contingencia para Manifiesto Courier por suspensión del sistema de aduana El plan de contingencia para la tramitación de Manifiestos Courier

Sistemas Atrex Sistemas Aduana Área Informática Atrex 10 Plan de contingencia para Manifiesto Courier por suspensión del sistema de aduana El plan de contingencia para la tramitación de Manifiestos Courier

PRESENTACIÓN ELECTRÓNICA CON INTERNET EXPLORER

GUÍAS DE AYUDA DE LA SEDE ELECTRÓNICA DE LA XUNTA DE GALICIA PRESENTACIÓN ELECTRÓNICA CON INTERNET EXPLORER Página 2 de 12 Para hacer una presentación electrónica en la sede de Xunta empleando Internet

GUÍAS DE AYUDA DE LA SEDE ELECTRÓNICA DE LA XUNTA DE GALICIA PRESENTACIÓN ELECTRÓNICA CON INTERNET EXPLORER Página 2 de 12 Para hacer una presentación electrónica en la sede de Xunta empleando Internet

Carta de servicios. Servicio de Habilitación y Seguridad Social

Carta de servicios Servicio de Habilitación y Seguridad Social 2012-2013 Periodo 2014-2015 Plano de localización Servicio de Habilitación y Seguridad Social Misión del servicio: El Servicio de Habilitación

Carta de servicios Servicio de Habilitación y Seguridad Social 2012-2013 Periodo 2014-2015 Plano de localización Servicio de Habilitación y Seguridad Social Misión del servicio: El Servicio de Habilitación

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

PROMOCION Y COMERCIALIZACION TURISTICA

Nº expediente SOLICITUD IMPRESO PCT 1 D/Dña.: con D.N.I nº En representación de: Empresa/Entidad: NIF/CIF: Con domicilio social en: Provincia Municipio Localidad CP Calle Teléfono: Fax: Persona de contacto:

Nº expediente SOLICITUD IMPRESO PCT 1 D/Dña.: con D.N.I nº En representación de: Empresa/Entidad: NIF/CIF: Con domicilio social en: Provincia Municipio Localidad CP Calle Teléfono: Fax: Persona de contacto:

Manual del usuario. La primera vez que ingrese al sistema, deberá registrar su dirección de correo electrónico.

Manual del usuario IMPORTANTE: Si tiene dudas o inconvenientes en el uso del Sistema comuníquese a los teléfonos (021) 4177031/2 o escribanos a timbrado@hacienda.gov.py Ingreso al sistema El usuario deberá

Manual del usuario IMPORTANTE: Si tiene dudas o inconvenientes en el uso del Sistema comuníquese a los teléfonos (021) 4177031/2 o escribanos a timbrado@hacienda.gov.py Ingreso al sistema El usuario deberá

Manual de usuario para el Administrador Local

Bitácora Electrónica de Obra PúblicaP Manual de usuario para el Administrador Local Contenido 1. Qué es la Bitácora Electrónica de Obra Pública (BEOP) 2. Beneficios de la BEOP 3. Modelo de operación de

Bitácora Electrónica de Obra PúblicaP Manual de usuario para el Administrador Local Contenido 1. Qué es la Bitácora Electrónica de Obra Pública (BEOP) 2. Beneficios de la BEOP 3. Modelo de operación de

PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO.

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO. 1.- En régimen de encomienda de gestión, se atribuyen al Ayuntamiento las funciones

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO. 1.- En régimen de encomienda de gestión, se atribuyen al Ayuntamiento las funciones

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

LA AEDAF RECLAMA A LA AEAT LA SIMPLIFICACIÓN Y ADELANTO DE LOS MODELOS DEL IMPUESTO DE SOCIEDADES

NOTA DE PRENSA LA AEDAF RECLAMA A LA AEAT LA SIMPLIFICACIÓN Y ADELANTO DE LOS MODELOS DEL IMPUESTO DE SOCIEDADES Manifiesta, además, que los modelos 200 y 220 son cada vez más complejos, dificultando exponencialmente

NOTA DE PRENSA LA AEDAF RECLAMA A LA AEAT LA SIMPLIFICACIÓN Y ADELANTO DE LOS MODELOS DEL IMPUESTO DE SOCIEDADES Manifiesta, además, que los modelos 200 y 220 son cada vez más complejos, dificultando exponencialmente

Para realizar los procesos de cierre y apertura del ejercicio es conveniente disponer de la última versión de la aplicación es decir la V

1 - Inicio Para realizar los procesos de cierre y apertura del ejercicio es conveniente disponer de la última versión de la aplicación es decir la V.5.7.010. En primer lugar será necesario obtener la configuración

1 - Inicio Para realizar los procesos de cierre y apertura del ejercicio es conveniente disponer de la última versión de la aplicación es decir la V.5.7.010. En primer lugar será necesario obtener la configuración

Guía de uso del Sistema de Declaración Jurada Sistema Control E- Learning

Guía de uso del Sistema de Declaración Jurada Sistema Control E- Learning Unidad de Administración de Franquicia Tributaria Perfil de Organismo Técnico de Capacitación Versión 6.0 Noviembre de 2016 Contenido

Guía de uso del Sistema de Declaración Jurada Sistema Control E- Learning Unidad de Administración de Franquicia Tributaria Perfil de Organismo Técnico de Capacitación Versión 6.0 Noviembre de 2016 Contenido

Guía para informar sobre la homologación de la titulación extranjera 17/09/2013 GUÍA PARA INFORMAR SOBRE LA HOMOLOGACIÓN DE LA TITULACIÓN EXTRANJERA

GUÍA PARA INFORMAR SOBRE LA HOMOLOGACIÓN DE LA TITULACIÓN EXTRANJERA Este documento pretende servir de ayuda para las personas que estén preparando y deseen formalizar una instancia-solicitud que informe

GUÍA PARA INFORMAR SOBRE LA HOMOLOGACIÓN DE LA TITULACIÓN EXTRANJERA Este documento pretende servir de ayuda para las personas que estén preparando y deseen formalizar una instancia-solicitud que informe

DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN SUBDIRECCION DE ESTADISTICAS

DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN SUBDIRECCION DE ESTADISTICAS MANUAL NOTIFICACION DE TRANSACCIONES REMITIDAS A LA UNIDAD DE ANALISIS FINANCIERO (UAF) VERSIÓN ACTUALIZADO AL: Página 2 de 13

DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN SUBDIRECCION DE ESTADISTICAS MANUAL NOTIFICACION DE TRANSACCIONES REMITIDAS A LA UNIDAD DE ANALISIS FINANCIERO (UAF) VERSIÓN ACTUALIZADO AL: Página 2 de 13

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras.

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

MidSolutions Software. Propuesta Facturación Electrónica CFDI

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

PROCEDIMIENTO DE PAGO A PROVEEDORES

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

Sinceramiento Fiscal. Procedimientos de efectivo. Aclaración sobre la normativa. GOLDEMBERG SALADINO HERMIDA ROLANDO & ASOCIADOS

GOLDEMBERG SALADINO HERMIDA ROLANDO & ASOCIADOS TRIBUTARISTAS AUDITORES Sinceramiento Fiscal Procedimientos de efectivo. Aclaración sobre la normativa. Fuente: Administración Federal de Ingresos Públicos

GOLDEMBERG SALADINO HERMIDA ROLANDO & ASOCIADOS TRIBUTARISTAS AUDITORES Sinceramiento Fiscal Procedimientos de efectivo. Aclaración sobre la normativa. Fuente: Administración Federal de Ingresos Públicos

Facturación electrónica

Nombre Generación y validación de facturas electrónicas. Software necesario. Facturación electrónica Sin duda, uno de los procesos más importantes dentro de una empresa, es la emisión y recepción de facturas.

Nombre Generación y validación de facturas electrónicas. Software necesario. Facturación electrónica Sin duda, uno de los procesos más importantes dentro de una empresa, es la emisión y recepción de facturas.

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

1. MEJORAS EN LA CONSULTA DE CUENTAS EXPEDIENTE MEJORAS EN LA ELABORACIÓN DE MANDAMIENTOS DE PAGO... 6

Documentación V16.0 Índice 1. MEJORAS EN LA CONSULTA DE CUENTAS EXPEDIENTE... 4 1.1. ORDENACIÓN DE MOVIMIENTOS... 4 2. MEJORAS EN LA ELABORACIÓN DE MANDAMIENTOS DE PAGO... 6 2.1. MEJORA DE LA CALIDAD DE

Documentación V16.0 Índice 1. MEJORAS EN LA CONSULTA DE CUENTAS EXPEDIENTE... 4 1.1. ORDENACIÓN DE MOVIMIENTOS... 4 2. MEJORAS EN LA ELABORACIÓN DE MANDAMIENTOS DE PAGO... 6 2.1. MEJORA DE LA CALIDAD DE

PLAN DE AYUDAS COLEGIO APAREJADORES ALICANTE PARA COLEGIADOS / 2014

PLAN DE AYUDAS COLEGIO APAREJADORES ALICANTE PARA COLEGIADOS / 2014 1. ÁMBITO DE APLICACIÓN Los COLEGIADOS que se pueden acoger a estas ayudas deberán de cumplir los siguientes requisitos mínimos: 1. Estar

PLAN DE AYUDAS COLEGIO APAREJADORES ALICANTE PARA COLEGIADOS / 2014 1. ÁMBITO DE APLICACIÓN Los COLEGIADOS que se pueden acoger a estas ayudas deberán de cumplir los siguientes requisitos mínimos: 1. Estar

onta ContaPlus Profesional Ficha Producto

onta La solución de gestión contable monopuesto y multiusuario, ideal para las PYMES por su flexibilidad y eficacia. Gestión ágil y sencilla del ciclo financiero de la empresa, para cubrir además las principales

onta La solución de gestión contable monopuesto y multiusuario, ideal para las PYMES por su flexibilidad y eficacia. Gestión ágil y sencilla del ciclo financiero de la empresa, para cubrir además las principales

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA