COMPROBANTES DE PAGO

|

|

|

- César Ortiz Robles

- hace 6 años

- Vistas:

Transcripción

1 COMPROBANTES DE PAGO

2 LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N Reglamento de Comprobantes de Pago Resolución de Superintendencia N /SUNAT y modificatorias. 2

3 FINALIDAD DE LOS COMPROBANTES DE PAGO Sustentar la posesión de sus bienes Para los contribuyentes Contabilizar adquisiciones en Registro de Compras Sustentar costo o gasto para efecto tributario 3

4 FINALIDAD DE LOS COMPROBANTES DE PAGO Acreditar propiedad del bien Para los consumidores finales Tener una constancia del pago efectuado y poder presentar un reclamo Participar del Sorteo de Comprobantes de Pago 4

5 IMPORTANCIA DE LOS COMPROBANTES DE PAGO Si es consumidor final, le permite hacer: Acreditar la compra de los bienes o servicios que adquiere. Fomentar la cultura de la formalización en todas las actividades económicas. Participar en la lucha contra la evasión tributaria, obligando que el emisor los otorgue. Concursar en los sorteos de comprobantes de la SUNAT, convirtiéndose en aliado del Estado. Si es titular o representa a una empresa, permite: Formalizar sus actividades y formar parte de la cadena de comercialización. Ejercer el derecho al crédito fiscal discriminado en el comprobante. Diferenciar qué compras con comprobante, tienen relación con su negocio y cuáles no. Acreditar ante la SUNAT o cualquier autoridad sus compras de bienes o servicios. De NOEXIGIRLO trae las siguientes consecuencias: Ser objeto de comiso de sus bienes, por no poder acreditarlos ante la SUNAT. No poder sustentar sus costos o gastos en su contabilidad. No podrá deducir gastos para efectos de determinar la renta de su negocio o empresa. No poder depreciar los bienes que los adquiera como activos fijos. No podrá aplicar el IGV como crédito fiscal por falta de comprobantes. La SUNAT le aplicará 29.5% de impuesto a la renta, por el importe del gasto no sustentado y 5% como dividendo presunto. 5

6 DEFINICIÓN DE COMPROBANTE DE PAGO Es un documento que acredita: La transferencia de bienes La entrega en uso, o La prestación de servicios Art. 1 del Reglamento de Comprobantes de Pago

7 DEFINICIÓN DE COMPROBANTE DE PAGO Sólo se considerará que existe Comprobante de Pago si su impresión y/o importación ha sido autorizada por SUNAT. La inobservancia de lo indicado acarreará configuración de Infracción prevista en los numerales 1, 4, 8, y 15 del artículo N 174 del Código Tributario: No emitir o no otorgar CP/Documentos Complementarios (distintos a guías de remisión) Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión. No sustentar la posesión de bienes, mediante los comprobantes de pago u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición. 2do. Párrafo del Art. 1 del Reglamento de Comprobantes de Pago

8 TIPOS DE COMPROBANTES DE PAGO Facturas Boleta de Venta Recibo de Honorarios Liquidaciones de Compra Tickets o cintas emitidas por Máquina Registradora 8

9 TIPOS DE COMPROBANTES DE PAGO También se consideran comprobantes de pago a: Los documentos autorizados en el numeral 6 del artículo 4º del RCP. Otros documentos que por su contenido y sistema de emisión permitan un adecuado control tributario y se encuentren expresamente autorizados, de manera previa, por la SUNAT. Comprobante de Operaciones Ley N

10 TIPOS DE COMPROBANTES DE PAGO Otros documentos autorizados que permitirán sustentar gasto o costo y ejercer el CF, siempre que se identifique al adquirente y se discrimine el impuesto Boletos de transporte aéreo regular y no regular Documentos emitidos por el Sistema Financiero Documentos emitidos por AFP, EPS, SCTR Recibos de luz, agua y teléfono, gas natural Pólizas emitidas por la bolsa de valores 10

11 TIPOS DE COMPROBANTES DE PAGO Otros documentos autorizados que permitirán sustentar gasto o costo y ejercer el CF, siempre que se identifique al adquirente y se discrimine el impuesto Cartas de Porte aéreo y Conocimiento de Embarque Pólizas de adjudicación en caso de remates Certificado de pago de Regalías emitidos por Perú Petro Empresas del sistema de tarjetas de crédito Boletos de viaje Documentos emitidos por sociedades irregulares Concesiones por el servicio de revisiones técnicas 11

12 TIPOS DE COMPROBANTES DE PAGO Otros documentos autorizados que permitirán sustentar gasto o costo siempre que se identifique al adquirente Recibos de Arrendamiento o subarrendamiento. Documentos emitidos por la Iglesia Católica, por el arrendamiento de sus bienes inmuebles. Boletos emitidos por el servicio de transporte urbano de pasajeros y ferroviario publico. Boletos o entradas de espectáculos públicos. Recibos por el pago de la Tarifa por uso de Agua superficial con fines agrarios. Etiquetas autoadhesivas emitidas por CORPAC TUUA. Documentos emitidos por COFOPRI. 12

13 FACTURA Se emitirán cuando: La operación se realice con sujetos del IGV que tengan derecho al crédito fiscal (inc. a) El comprador lo solicite para sustentar gasto o costo para efecto tributario (inc. b). Cuando el sujeto del RUS lo solicite a fin de sustentar crédito deducible (inc. c). En las operaciones de exportación (inc. d). En los servicios de comisión mercantil prestados a sujetos no domiciliados en relación con la venta en el país de bienes provenientes del exterior (inc. e). Art. 4 num.1 del Reglamento de Comprobantes de Pago 13

14 FACTURA Se emitirán cuando: En las operaciones realizadas con las Unidades Ejecutoras y Entidades del Sector Público Nacional a las que se refiere el Decreto Supremo N PCM (inc. f). En los servicios de comisión mercantil prestados a sujetos no domiciliados, en relación con la compra de bienes nacionales o nacionalizados (inc. g). Art. 4 num.1 del Reglamento de Comprobantes de Pago 14

15 FACTURA Solo se emitirán a favor del adquirente o usuario que posea número de RUC exceptuándose de este requisito a los supuestos referidos en los incisos d), e) y g). También están exceptuadas de aquel requisito las operaciones de arrendamiento y/o subarrendamiento de inmuebles indicadas en el inciso a) del segundo párrafo del artículo 46 de la LIR cuando el usuario solicite factura, caso en el cual este puede indicar aquel número o el número de documento nacional de identidad. No aplica cuando el usuario sea una persona natural extranjera domiciliada en el país.(rs vigente ) Art. 4 num.2 del Reglamento de Comprobantes de Pago 15

16 FACTURA Av. San Antonio 680 San Borja - Lima I.G.V 18 % ,

17 FACTURA NEGOCIABLE Naturaleza Es un TITULO VALOR, independiente del comprobante de pago que le da origen. Asimismo, no acredita ventas, servicio ni cesión en uso dado que es instrumento de financiamiento. Objetivos Fortalecer la cadena de pagos Facilitar el acceso al crédito, sobre todo de las MYPES Promover la bancarización

18 FACTURA NEGOCIABLE Quiénes pueden emitir la Factura Negociable? Contribuyentes afectos al Régimen General o Especial del Impuesto a la Renta Contribuyentes afectos a renta de cuarta categoría 18

19 Características de la Factura Negociable El formato del último ejemplar deberá confeccionarse conjuntamente con los formatos impresos y/o importados por imprentas autorizadas. Contener de manera necesariamente impresa la información que se consigna en la factura comercial o en el recibo por honorarios, según corresponda, de acuerdo a lo señalado en el Reglamento. Adicionalmente, deberá consignarse de manera necesariamente impresa la denominación Factura Negociable y la leyenda COPIA TRANSFERIBLE- NO VÁLIDA PARA EFECTOS TRIBUTARIOS. Se emitirá por operaciones al crédito. El título valor se emitirá a la orden Es transmisible por endoso 19

20 FACTURA NEGOCIABLE Se requiere autorización de impresión? No requiere autorización de impresión pues los formatos sobre los que se emita pueden ser impresos por cualquier imprenta e incluso por el propio contribuyente. Las bajas de serie o de comprobantes de pago afectan a la Factura Negociable? No, dado que éstas solo tiene implicancia para los comprobantes de pago, es decir factura o el recibo por honorario. Es preciso indicar que luego de su aceptación si el emisor procede a efectuar la baja de los comprobantes de pago antes señalados mediante el formulario virtual N 855, la factura negociable que se acompaña como último ejemplar, no debe ser enervado. 20

21 RECIBOS POR HONORARIOS Se emitirán: Por la prestación de servicios a través del ejercicio individual de cualquier profesión, arte, ciencia u oficio. Por todo otro servicio que genere rentas de cuarta categoría, salvo por los ingresos que se perciban por las funciones de directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividades similares, así como por ingresos bajo régimen CAS. Podrán ser utilizados a fin de sustentar gasto o costo para efecto tributario y para sustentar crédito deducible. Art. 4 num.2 del Reglamento de Comprobantes de Pago 21

22 BOLETA DE VENTA Se emitirá en operaciones con consumidores o usuarios finales. En operaciones realizadas por los sujetos del NRUS. No permitirán ejercer el derecho al crédito fiscal, ni podrán sustentar gasto o costo para efecto tributario Art. 4 num.3 del Reglamento de Comprobantes de Pago 22

23 BOLETA DE VENTA Salvo en los casos que la ley lo permita y siempre que se identifique al adquirente o usuario con su número de RUC así como con sus apellidos y nombres o denominación o razón social. 23

24 BOLETA DE VENTA De: Román Guzmán Elba Av. San Antonio 680 San Borja - Lima 24

25 LIQUIDACIÓN DE COMPRA Se emitirán por las adquisiciones de: Productos primarios, derivados de la actividad agropecuaria, pesca artesanal y extracción de madera Productos silvestres Minería aurífera artesanal Artesanía y desperdicios y desechos metálicos y no metálicos, Desechos de papel y desperdicios de caucho Art. 4 num.4 Reglamento de Comprobantes de Pago 25

26 LIQUIDACIÓN DE COMPRA De acuerdo al art. 2 de la RS /SUNAT señala que esta norma regula el Régimen de Retenciones del Impuesto a la Renta aplicable a las operaciones por las cuales el adquirente está obligado a emitir liquidaciones de compra o que, sin estarlo, emita documentos como liquidaciones de compra. Asimismo que no se encuentran comprendidos dentro de los alcances del presente Régimen de Retenciones, las operaciones que se realicen respecto de productos primarios derivados de la actividad agropecuaria. Dicha situación se aplicará hasta el A partir del se deberá retener (R.S. N /SUNAT) Art. 2 de la RS y RS

27 Tickets o cintas emitidos por máquinas registradoras Se emitirá en operaciones con consumidores finales. No permite ejercer derecho a Crédito Fiscal, ni costo o gasto, salvo que: Se identifique al adquirente con su RUC, nombres o razón social. Se emitan en original y una copia, además de cinta testigo. Se discrimine el impuesto que grava la operación. Art. 4 num.5 del Reglamento de Comprobantes de Pago 27

28 TICKET 28

29 Oportunidad de emisión y otorgamiento de Comprobante de Pago TRANSFERENCIA DE BIENES MUEBLES Cuando se entregue el bien o se efectué el pago, lo que ocurra primero En la fecha del retiro de bienes (de acuerdo a la Ley IGV) Consignación: 9 días hábiles después de realizada operación Art. 5 num.1 y 2 del Reglamento de Comprobantes de Pago 29

30 Oportunidad de emisión y otorgamiento de Comprobante de Pago: Suministro bienes Tratándose del suministro de bienes con entregas periódicas en el que se transfiere la propiedad de los bienes suministrados, siempre que por esa operación corresponda emitir comprobantes de pago que permitan sustentar gasto o costo para efecto tributario y/o ejercer el derecho al crédito fiscal y no se hayan realizado pagos anticipados a la entrega de los bienes, el comprobante de pago se emite y otorga de acuerdo a lo siguiente: a) Por la totalidad de los bienes suministrados durante un mes calendario hasta el momento de la emisión, en la oportunidad que ocurra primero: i. El día que se percibe o se pone a disposición el pago parcial o total; o ii. El día que se realiza la liquidación de la operación; o iii. El día que culmina el contrato; o iv. El último día del mes. Num. 1 del Art. 5 del RCP (R.S. N /SUNAT vig. el ) 30

31 Oportunidad de emisión y otorgamiento de Comprobante de Pago: Suministro bienes b) Si la emisión del comprobante de pago se realiza en la oportunidad indicada en i) o ii) y antes del último día del mes, se debe emitir y otorgar, en la oportunidad que corresponda, el (los) comprobante(s) por los bienes suministrados posteriormente hasta el último día de ese mes, de corresponder. Se entiende por día en que se realiza la liquidación de la operación, a la fecha en la que se cuantifican los bienes suministrados." Num. 1 del Art. 5 del RCP (R.S. N /SUNAT vig. el ) 31

32 Oportunidad de emisión y otorgamiento de Comprobante de Pago TRANSFERENCIA DE BIENES INMUEBLES Cuando se perciba el ingreso o en la fecha en que se celebre el contrato, lo que ocurra primero Tratándose de naves o aeronaves, en la fecha en que se suscribe el respectivo contrato Consignación: 9 días hábiles después de realizada operación Art. 5 num. 3 del Reglamento de Comprobantes de Pago 32

33 Oportunidad de emisión y otorgamiento de Comprobante de Pago En la culminación del servicio. Prestación de Servicios Por la percepción de la retribución, sea parcial o total. Al vencimiento del plazo convenido para el pago. Numeral 5 del Art. 5 del Reglamento de Comprobantes de Pago 33

34 Oportunidad de emisión y otorgamiento de Comprobante de Pago En los contratos de construcción, en la fecha de percepción del ingreso, sea total o parcial y por el monto percibido. En los casos de entrega de depósito, garantía, arras o similares, cuando implique el nacimiento de la obligación tributaria para efecto del Impuesto, en el momento y por el monto percibido. Numeral 6 y 7 del Art. 5 del Reglamento de Comprobantes de Pago 34

35 Obligados a emitir Comprobantes de Pago PN o PJ que realicen transferencia de bienes (gratuito u oneroso) PN o PJ que presten servicios (gratuito u oneroso) PN o PJ que adquieran productos primarios (productor/acopiador) Numeral 1 Art. 6 del Reglamento de Comprobantes de Pago 35

36 Obligados a emitir Comprobantes de Pago LIQUIDACIONES DE COMPRA 1.3 Las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos se encuentran obligados a emitir liquidación de compra por las adquisiciones que efectúen a personas naturales productoras y/o acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal y extracción de madera, de productos silvestres, minería aurífera artesanal, artesanía y desperdicios y desechos metálicos y no metálicos, desechos de papel y desperdicios de caucho, siempre que estas personas no otorguen comprobantes de pago por carecer de número de RUC. 36

37 Obligados a emitir Comprobantes de Pago Informe SUNAT N

38 Obligados a emitir Comprobantes de Pago Informe SUNAT N

39 Obligados a emitir Comprobantes de Pago Informe SUNAT N Las liquidaciones de compra emitidas a contribuyentes cuyo RUC se encuentra en estado de baja de oficio permiten sustentar gasto o costo para efectos del Impuesto a la Renta siempre que se trate de la adquisición de bienes contemplados en el numeral 1.3 del artículo 6 del RCP. 2. Las liquidaciones de compra emitidas a contribuyentes que se encuentran con suspensión temporal de actividades y/o que la actividad declarada en el RUC no corresponde a la operación que figura en la liquidación de compra emitida y/o cuando no solicitaron la autorización de impresión de comprobantes de pago, no permiten sustentar gasto o costo para efectos del Impuesto a la Renta 3. Las liquidaciones de compra que no consignan el lugar donde se realiza la compra, ni el dato adicional que permita precisar su ubicación no se consideran comprobantes de pago y no sustentan gasto ni costo para efectos del Impuesto a la Renta. 4. Las liquidaciones de compra emitidas sin consignar el documento de identidad del comprador permiten sustentar gasto o costo para efectos del Impuesto a la Renta, siempre que se trate de la adquisición de bienes contemplados en el numeral 1.3 del artículo 6 del RCP. 39

40 Obligados a emitir Comprobantes de Pago Informe SUNAT N Es posible emitir liquidación de compra por la adquisición de perico eviscerado en estado fresco(1), que se efectúe a personas naturales productoras y/o acopiadoras, que no otorgan comprobantes de pago por carecer de número de RUC. Informe SUNAT N Es posible emitir liquidación de compra por la adquisición de aletas de tiburón, que se efectúe a personas naturales productoras y/o acopiadoras, que no otorgan comprobantes de pago por carecer de número de RUC. 40

41 Obligados a emitir Comprobantes de Pago COMPROBANTE POR OPERACIONES NO HABITUALES: F Las personas naturales, sociedades conyugales y sucesiones indivisas que sin ser habituales requieran otorgar comprobantes de pago a sujetos que necesiten sustentar gasto o costo para efecto tributario, podrán solicitar el Formulario Nº Comprobante por Operaciones No Habituales. En los casos a que se refiere el párrafo anterior, no será necesario el Formulario Nº 820 para sustentar gasto o costo para efecto tributario tratándose de operaciones inscritas en alguno de los siguientes registros, según corresponda: Registro de Propiedad Inmueble y Registro de Bienes Muebles, a cargo de la Superintendencia Nacional de Registros Públicos - SUNARP; Registro Público del Mercado de Valores a cargo de la Comisión Nacional Supervisora de Empresas y Valores - CONASEV; Registro de Propiedad Industrial, a cargo del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Industrial - INDECOPI. 41

42 Obligados a emitir Comprobantes de Pago INFORME SUNAT N Las personas naturales sin negocio que, de manera no habitual, realizan el préstamo de dinero no están obligadas a entregar el Formulario N. 820 Comprobante por Operaciones No Habituales y, por tanto, no incurren en infracción tributaria cuando realizan dicha operación y no otorgan el referido formulario. 2. No se ha previsto un plazo máximo hasta el cual pueda solicitarse y entregarse el Formulario N. 820 Comprobante por Operaciones No Habituales; por lo que de no haberse solicitado y entregado este en el ejercicio respectivo, dicho Formulario podrá solicitarse y entregarse en un ejercicio posterior a efectos de que el sujeto generador de rentas de tercera categoría que paga los intereses sustente la deducción del gasto correspondiente. 3. La persona natural sin negocio que realiza una sola operación de financiamiento, por el cual recibe, como contraprestación, el pago de intereses en forma mensual, no califica como habitual para efectos de la emisión del comprobante de pago respectivo, pudiendo solicitar el Formulario N. 820 Comprobante por Operaciones No Habituales por dicha operación. 4. El hecho que una persona natural sin negocio otorgue préstamos de manera habitual en los términos del Reglamento de Comprobantes de Pago no determina la calificación de los intereses obtenidos por dicho concepto como rentas de tercera categoría ni, por ende, el cumplimiento de obligaciones formales y sustanciales relativas a esta categoría de renta, como sería la obligación de pago del IGV. 42

43 Obligados a emitir Comprobantes de Pago INFORME SUNAT N Tratándose de una persona natural sin negocio que, de manera no habitual, realiza la cesión de un secreto empresarial, el cual ha sido depositado ante un notario público, obteniéndose una certificación que da fe que se encuentra bajo su custodia, el contar con tal certificación no determina que resulte aplicable el segundo párrafo del numeral 2 del artículo 6 del Reglamento de Comprobantes de Pago, siendo necesario el Formulario N. 820 para sustentar gasto o costo para efecto tributario. 43

44 Obligados a emitir Comprobantes de Pago Informe SUNAT N /SUNAT 1. Las personas naturales sin negocio, que generan rentas de segunda categoría por concepto de intereses por préstamos otorgados a empresas que requieren sustentar gasto para efecto tributario, deberán emitir facturas en caso efectúen dichos préstamos de manera habitual según lo establecido en el RCP; y de no ser así, obtener y entregar el Formulario N. 820 Comprobante por Operaciones No Habituales. 2. Una persona natural, que percibe rentas de segunda categoría por concepto de intereses por préstamos efectuados a empresas, califica como no habitual conforme a lo señalado en el RCP y, por ende, puede solicitar el Formulario N. 820 Comprobante por Operaciones No Habituales, cuando dicha operación la realiza por única vez o, cuando no la realiza de manera reiterada, frecuente o acostumbrada, lo cual deberá analizarse con las características propias de cada caso concreto. 3. Para efecto de la determinación de la renta imponible de tercera categoría, el gasto por el pago de los intereses a que se alude en el numeral 1 deberá sustentarse con la factura, o en su caso, el Formulario N. 820 Comprobante por Operaciones No Habituales a que se refiere el RCP, no siendo factible que se deduzca dicho concepto en los casos que esté sustentado con un recibo simple emitido por la persona natural, así como el pago de la retención correspondiente y el contrato de mutuo. 44

45 Operaciones exceptuadas de emitir Comprobantes de Pago La transferencia de Bs o prestación de Ss a título gratuito efectuados por la Iglesia Católica y por las entidades pertenecientes al Sector Público Nacional La transferencia de Bs por causa de muerte y por anticipo de legítima La Venta de diarios, revistas y publicaciones periódicas efectuadas por canillitas. El servicio de lustrado de calzado y el servicio ambulatorio de lavado de vehículos. Numeral 1 Art. 7 del Reglamento de Comprobantes de Pago 45

46 Operaciones exceptuadas de emitir Comprobantes de Pago Los ingresos que se perciben los directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividades similares, así como Régimen CAS La transferencia de Bs por medio de máquina expendedoras automáticas accionadas por monedas de curso legal siempre que tenga un contador de unidades vendidas Los aportes a ESSALUD por los asegurados potestativos según Ley N Ley de Modernización de la Seguridad Social en Salud Los servicios de seguridad originados en convenios con la PNP siempre que la retribución no exceda de S/.1500 Numeral 1 Art. 7 del Reglamento de Comprobantes de Pago 46

47 Requisitos de los Comprobantes de Pago Información Impresa REQUISITO FACTURA RH B / VENTA TICKET LIQ. COMPRA Datos de identificación del obligado X X X X X Denominación del CdP X X X X Numeración : serie y correlativo X X X X Numeración correlativa y auto generada X Datos de la empresa grafica que efectuó la impresión X X X X Fecha de impresión X X X X Numero de autorización X X X X Destino del original y copias X X X X Número de serie de fabricación X 47

48 Requisitos de los Comprobantes de Pago Información No Necesariamente Impresa (1) REQUISITO FACTURA RH B / VENTA TICKET Datos de identificación del adquirente o usuario X X X (2) X (3) Datos de identificación del vendedor LIQ. COMPRA X Detalle del bien vendido, servicio prestado producto comprado X X X X X Precio unitario X X Valor de venta / honorarios X X X X Tributos que gravan la operación X X X X Importe total (precio de venta) X X X X X Fecha de emisión y hora (solo ticket) X X X X X Número de la g /remisión doc. control X 1) En el caso de Tickets toda la información es impresa 2) Solo si el monto es mayor a S/.700 3) Solo en el caso de requerir sustentar costo o gasto (3) Solo en el caso de requerir sustentar costo o gasto 48

49 Desde cuándo se debe consignar el número de placa del vehículo automotor en el CP? 49

Inciso b) numeral 1.1, inciso b) numeral 3.")

50 Requisitos de los Comprobantes de Pago Datos de identificación del obligado: Las facturas, boletas de venta y liquidaciones de compra deben incluir la dirección del domicilio fiscal y del establecimiento donde esté localizado el punto de emisión. EL contribuyente puede optar por incorporar la totalidad de direcciones de todos sus establecimientos anexos. (aplica también para el caso de cartas de porte aéreo nacional y boletos de viaje) Inciso b) numeral 1.1, inciso b) numeral 3.1, inciso b) numeral 4,1 del Art. 8 del Reglamento de Comprobantes de Pago 50

51 Requisitos de los Comprobantes de Pago JURISPRUDENCIA RTF ( Observancia Obligatoria) Las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras, deben contener, entre otros requisitos, como información impresa, la dirección completa del establecimiento en el cual se emiten, esto es, incluyendo, el distrito y provincia.

52 Requisitos de los Comprobantes de Pago En atención a la Resolución de Superintendencia N /SUNAT considerar los siguiente: Los CDP impresos a partir del 16 de agosto de 2013 podrán no incluir el dato de la provincia. Tratándose de tickets o cintas emitidas por máquinas registradoras la información del distrito podrá consignarse de manera abreviada, siempre que permita su plena identificación. Respecto de los CDP no emitidos que se tiene en stock, se considerará como comprobante de pago siempre que se consigne mediante algún medio mecanizado o computarizado la información referida al distrito y la provincia. Se deroga el requisito relacionado a consignar el nombre, denominación o razón social de la imprenta en los comprobantes y guías. 52

53 Signo monetario Los comprobantes de pago, deben contener el signo y denominación completa o abreviada de la moneda en la cual se emiten. Cuando el signo de la moneda se encuentre impreso, permitiendo identificar la moneda en la que se realiza la operación, no será necesario consignar la denominación. Numeral 7 Art. 8 del Reglamento de Comprobantes de Pago 53

Emisiones efectuadas por")

54 Características de los Comprobantes de Pago Puntos de emisión FIJOS MOVILES Emisiones dentro de establecimientos declarados ante la SUNAT (Casa Matriz, Sucursal, Agencia, Local Comercial, Local de Servicios o Depósito) Emisiones efectuadas por emisores itinerantes, tales como distribuidores a través de vehículos, vendedores puerta a puerta, que emitan comprobantes de pago y mantengan relación de dependencia con algún establecimiento declarado ante la SUNAT. Art. 9 del Reglamento de Comprobantes de Pago 54

55 Notas de Crédito Se emitirán por anulaciones, descuentos, bonificaciones, devoluciones y otros. Deberán contener los mismos modifican. requisitos de los CP que El usuario o quien reciba la nota, deberá consignar en ella su nombre y apellido, documento de identidad, fecha de recepción y sello de la empresa de ser el caso. Numeral 1 Art. 10 del Reglamento de Comprobantes de Pago 55

Deberán contener los mismos requisitos y características de los comprobantes de pago en relación a los cuales se emitan.")

56 Notas de Débito Se emitirán para recuperar costos o gastos incurridos, posteriores a la emisión del CP (moras, etc.) Deberán contener los mismos requisitos y características de los comprobantes de pago en relación a los cuales se emitan. Sólo podrán ser emitidas al mismo adquirente o usuario para modificar comprobantes de pago otorgados con anterioridad. Numeral 2 Art. 10 del Reglamento de Comprobantes de Pago 56

57 Definición de Nota de Crédito y Nota de Débito Sólo se considerará que existe Nota de Crédito o Nota de Débito si su impresión y/o importación ha sido autorizada por SUNAT. La inobservancia de lo indicado acarreará configuración de Infracción prevista en el numeral 1 del artículo N 174 del Código Tributario: No emitir o no otorgar CP/Documentos Complementarios (distintos a guías de remisión) Numeral 7 del Art. 10 del Reglamento de Comprobantes de Pago

58 Declaración de baja de documentos A partir de la declaratoria de baja de los documentos estos dejan de existir como tales. Si en caso se usaran luego de haber sido dados de baja se configurara la comisión de las infracciones siguientes, según corresponda: No emitir o no otorgar CP/Documentos Complementarios (distintos a guías de remisión). Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión. No sustentar la posesión de bienes, mediante los comprobantes de pago u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición. 2do. Párrafo del numeral 4.3 del Art. 12 del Reglamento de Comprobantes de Pago

59 Obligaciones para la emisión y archivo La 2da copia de las Facturas, Nota de Débito, Nota de Crédito se entregará con el original al usuario, quien deberá mantenerla en un archivo clasificado por proveedor y ordenado cronológicamente. Al cierre de las operaciones del día, los usuarios de máquinas registradoras deberán efectuar una liquidación por cada una de las máquinas, la cual deberá contener el total de ventas del día, el total de rectificaciones, anulaciones, cancelaciones y el gran total. Art. 11 del Reglamento de Comprobantes de Pago 59

60 Obligaciones para la emisión y archivo Las cintas testigo deberán archivarse por cada una de las máquinas registradoras de manera cronológica. Las copias de los CP, notas de crédito y notas de débito correspondientes a la SUNAT, serán entregadas a ésta cuando lo solicite, la que dejará constancia de tal hecho. Art. 11 del Reglamento de Comprobantes de Pago 60

, o con suspensión temporal. Art.")

61 Requisitos para solicitar autorización de impresión La solicitud de autorización de impresión se hará con el Formulario Nº 816 "Autorización de impresión a través de SUNAT Operaciones en Línea en las imprentas inscritas en el Registro de Imprentas REQUISITOS: Haber declarado en el RUC los tributos afectos. Haber presentado las DDJJ de los últimos seis meses anteriores a la solicitud. No tener la condición de No Habido. No encontrarse de baja de inscripción (a pedido de parte o de oficio), o con suspensión temporal. Art. 12 del Reglamento de Comprobantes de Pago 61

62 Uso temporal de Comprobantes de Pago Cambio de dirección del domicilio fiscal o del establecimiento anexo Ferias temporales Se puede utilizar los documentos de la serie asignada a dicho establecimiento en la nueva dirección, siempre que se haya comunicado la modificación del domicilio oportunamente. Ferias gastronómicas, libros, Agropecuarias, entre otras. Se debe consignar mediante cualquier mecanismo y de manera legible los nuevos datos de la dirección o donde se ubica la feria y el stand Art. 13 del Reglamento de Comprobantes de Pago 62

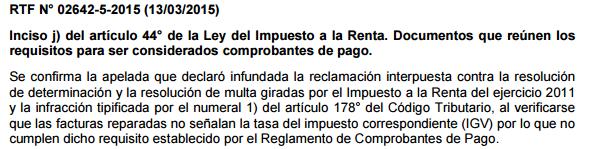

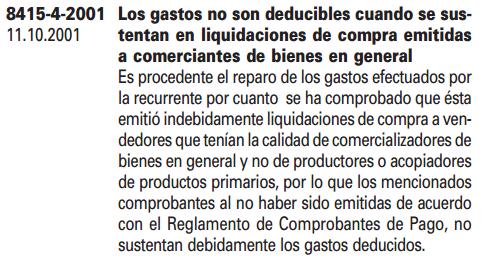

63 Monto mínimo para la emisión obligatoria de Comprobantes de Pago En operaciones con consumidores finales que no exceda de S/ 5.00, la obligación de entregar Comprobante de Pago es facultativa, pero si el comprador lo solicita se le deberá entregar Se debe emitir una boleta al final del día sumando estos importes menores y llevar un control de estas operaciones. Art. 15 del Reglamento de Comprobantes de Pago 63

64 INFRACCIONES Y SANCIONES RELACIONADAS A LA EMISIÓN U OTORGAMIENTO DE COMPROBANTES DE PAGO

65 CÓDIGO TRIBUTARIO: Artículo 174 Constituyen infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos: 1. No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. 2. Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión. 3. Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario, al tipo de operación realizada o a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. 65

66 Sanción por la comisión de las infracciones tipificadas en los numerales 1, 2 y 3 del Articulo 174 ARTICULO 174 DEL CODIGO TRIBUTARIO Numeral 1 No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. Régimen General del Impuesto a la Renta y RMT Régimen Especial del Impuesto a la Renta y Cuarta Categoría Cierre Cierre Cierre Numeral 2 Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o 50% de la UIT o cierre 25% de la UIT o cierre como documentos complementarios a éstos, distintos a la guía de remisión. Numeral 3 Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de 50% de la UIT o cierre 25% de la UIT o cierre operación realizada o a la modalidad de emisión autorizada a la que se hubiese acogido el deudor tributario. Nuevo Régimen Único Simplificado (NRUS) 0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o cierre. 0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o cierre. 66

67 ANEXO A: SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA Infracciones tipificadas en los numerales 1 al 3 del Art. 174 del Código Tributario FRECUENCIA NUM. 1 INFRACCION Art. 174º Num.1 DESCRIPCION No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. TABLAS I II III SANCIÓN SEGÚN TABLAS 1ra. Oportunidad 2da. Oportunidad 3ra. Oportunidad o más (Sin rebaja) Cierre (a) Cierre (a) Cierre (a) Cierre 3 días 6 días 10 días 1UIT (1) 65% UIT 85% UIT 1 UIT Cierre 3 días 6 días 10 días 50% UIT (1) 30% UIT 40% UIT 50% UIT Cierre 3 días 6 días 10 días 0.6% I (1) 0.4% I 0.5% I 0.6% I

68 ANEXO A: SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA Infracciones tipificadas en los numerales 1 al 3 del Art. 174 del Código Tributario NUM. INFRACCION 2 Art. 174 Num.2 DESCRIPCION Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión. Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. TABLAS I II SANCIÓN SEGÚN TABLAS 1ra. oportunidad 2da. Oportunidad FRECUENCIA 3ra. Oportunidad 4ta. Oportunidad o más (Sin rebaja) Multa (b) Cierre (c) Cierre (c) Cierre (c) 50% UIT o Cierre 25% UIT 5 días 7 días 10 días (2) 25% UIT 30% UIT 40% UIT 50% UIT 25% UIT o Cierre 12% UIT 5 días 7 días 10 días (2) 12% UIT 16% UIT 20% UIT 25% UIT 0.3% I o Cierre 0.20% I 5 días 7 días 10 días 3 Art. 174º Num.3 Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. III (2) 0.20% I 0.23% I 0.28%I 0.30% I 68

69 ANEXO B: MULTA QUE SUSTITUYE AL CIERRE SEGÚN EL INCISO A) DEL CUARTO PÁRRAFO DEL ART. 183 DEL C.T. GRADUADA CON EL CRITERIO DE FRECUENCIA NUM. INFRACC ION TABLAS CONCEPTO QUE SE GRADUA CATEGORIA (e) 1ra. Oportunidad (c) 2da. Oportunidad FRECUENCIA 3ra. Oportunidad o más (Sin rebaja) Tabla I No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT TOPE Tabla II No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT 1 Art. 174º Num.1 Tabla III MULTA 1 8 % UIT 11 % UIT 2 11 % UIT 14 % UIT 3 13 % UIT 17 % UIT 50% 4 16 % UIT 19 % UIT 5 19 % UIT 22 % UIT 2 Art. 174º Num.2 2da. Oportunidad (d) 3ra. Oportunidad 4ta. Oportunidad o más (Sin rebaja) Tabla I No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT TOPE Tabla II No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT 1 8 % UIT 11 % UIT 3 Art. 174º Num.3 Tabla III MULTA 2 11 % UIT 14 % UIT 3 13 % UIT 17 % UIT 4 16 % UIT 19 % UIT 50% 5 19 % UIT 22 % UIT

70 Infracciones y Sanciones Numeral 1 del artículo 174 : Sanción de cierre. Hay cierre efectivo desde la primera vez. Inaplicabilidad el Acta de Reconocimiento

71 Acta de Reconocimiento El Acta de Reconocimiento se tendrá por presentada (solo para el numeral 2 y 3) siempre que: Se consigne toda la información requerida. Sea suscrita por el deudor tributario, su representante legal o apoderado. Se presente dentro de los cinco días hábiles siguientes al acta probatoria. 71

72 ACTA RECONOCIMIENTO

73 Resolución de Superintendencia N Ya no se clausuran establecimientos de contribuyentes con el Nuevo RUS que no hayan emitido comprobantes de pago o cuando dicha omisión se origina porque no están inscritos en el RUC; tampoco se les sanciona cuando no exhiban libros, registros u otros documentos. No se sanciona con cierre del establecimiento a los sujetos cuyas ventas anuales no superen las 150 UIT por la no emisión de comprobantes de pago. La suspensión de esta sanción está vigente hasta el 31 de diciembre del 2016.

74 Resoluciones del Tribunal Fiscal 74

75 Resoluciones del Tribunal Fiscal 75

76 Resoluciones del Tribunal Fiscal 76

77 Gracias 77

COMPROBANTES DE PAGO. Gerencia de Servicios al Contribuyente Intendencia Lima

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD LECCIÓN Nº 06 DEFINICIONES DE COMPROBANTES DE PAGO 6.1. DEFINICIÓN DE COMPROBANTE DE PAGO El comprobante de pago es un documento que acredita la transferencia

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD LECCIÓN Nº 06 DEFINICIONES DE COMPROBANTES DE PAGO 6.1. DEFINICIÓN DE COMPROBANTE DE PAGO El comprobante de pago es un documento que acredita la transferencia

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Resolución de Superintendencia N /SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº /SUNAT

REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº /SUNAT") Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT Lima, 21 de enero de 1999 CONSIDERANDO: (Publicada el 24.01.1999, vigente

Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT Lima, 21 de enero de 1999 CONSIDERANDO: (Publicada el 24.01.1999, vigente

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

UNIDAD II IMPUESTO GENERAL A LAS VENTAS

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

Tipo de cambio aplicable para el SPOT en caso se emita nota de débito

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

CESIÓN GRATUITA DE BIENES MUEBLES

-CESION GRATUITA DE BIENES - VALOR DE MERCADO DE LAS OPERACIONES - RETENCIONES - RETENCION ENEJENACION INMUEBLES DE NO DOMICILIADOS - CREDITOS POR RETENCIONES - RESPONSABILIDAD SOLIDARIA DE LOS NOTARIOS

-CESION GRATUITA DE BIENES - VALOR DE MERCADO DE LAS OPERACIONES - RETENCIONES - RETENCION ENEJENACION INMUEBLES DE NO DOMICILIADOS - CREDITOS POR RETENCIONES - RESPONSABILIDAD SOLIDARIA DE LOS NOTARIOS

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA.

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV

CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV") IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

Aspectos Generales de los Regímenes de Recaudación del IGV

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

RESOLUCIÓN No. NAC-DGER Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS. Considerando:

DEL SERVICIO DE RENTAS INTERNAS. Considerando:") RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

BASES ADJUDICACIÓN MENOR CUANTÍA Nº MINCETUR/CEP ADQUISICIÓN DE MESAS DE TRABAJO Y SILLAS

BASES ADJUDICACIÓN MENOR CUANTÍA Nº 80-2007-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle

BASES ADJUDICACIÓN MENOR CUANTÍA Nº 80-2007-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle

INTENDENCIA DE RECAUDACIÓN Y GESTIÓN DEPARTAMENTO DE GESTIÓN

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

CÓMO OBTENGO MI PATENTE COMERCIAL?

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

Proyecto Libros y Comprobantes de Pago Electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Pago del Impuesto al Valor Agregado Originado por el Autoconsumo de Bienes y Auto prestación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Pago del Impuesto al Valor Agregado Originado por el Autoconsumo de Bienes y Auto prestación

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC , de 26 de mayo 2016.

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

Resolución del Servicio de Rentas Internas No. NAC-DGERCGC16-00000213, de 26 de mayo 2016. Denominación de la Resolución Procedimiento para la emisión de comprobantes de venta y documentos complementarios,

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES. Cecilia Delgado Ratto

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3884 Impuesto a las Ganancias. Régimen de retención para determinadas ganancias. Resolución General N 830, sus modificatorias y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3884 Impuesto a las Ganancias. Régimen de retención para determinadas ganancias. Resolución General N 830, sus modificatorias y

IMPUESTO GENERAL A LAS VENTAS FEBRERO 2013

IMPUESTO GENERAL A LAS VENTAS FEBRERO 2013 1 Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros.

IMPUESTO GENERAL A LAS VENTAS FEBRERO 2013 1 Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros.

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Tema: Porcentajes de Retención del

MCG CONSULTORES Y AUDITORES EXTERNOS ES UNA FIRMA PROFESIONAL QUE PRESTA SERVICIOS DE CONSULTORÍA E INVESTIGACIÓN DE EXCELENTE CALIDAD, EN TEMAS ESPECIALIZADOS REFERENTES AL ÁMBITO PORTUARIO, TRIBUTARIO,

MCG CONSULTORES Y AUDITORES EXTERNOS ES UNA FIRMA PROFESIONAL QUE PRESTA SERVICIOS DE CONSULTORÍA E INVESTIGACIÓN DE EXCELENTE CALIDAD, EN TEMAS ESPECIALIZADOS REFERENTES AL ÁMBITO PORTUARIO, TRIBUTARIO,

Detracciones Percepciones - Carmen Palma Aurazo

Detracciones Percepciones - Retenciones Carmen Palma Aurazo Que son los sistemas de pagos adelantados del IGV? Son sistemas implementados por el Estado para combatir la evasión tributaria en el IGV, y

Detracciones Percepciones - Retenciones Carmen Palma Aurazo Que son los sistemas de pagos adelantados del IGV? Son sistemas implementados por el Estado para combatir la evasión tributaria en el IGV, y

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

Boletín Jurídico Enero 2016

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS. Cdor: Dr.

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RISE. Qué es el RISE? Es un nuevo régimen de incorporación voluntaria.

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

Marco Normativo. R.N.D R.N.D R.N.D Nuevo Sistema de Facturación

Marco Normativo LEY 2492 (Art. 71 y Art. 100) Otorgan a la Adm. Tributaria amplias facultades de investigación y fiscalización, facultándole a solicitar al contribuyente la presentación y exhibición de

Marco Normativo LEY 2492 (Art. 71 y Art. 100) Otorgan a la Adm. Tributaria amplias facultades de investigación y fiscalización, facultándole a solicitar al contribuyente la presentación y exhibición de

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009