SECTOR FINANCIERO INSTRUMENTO DE APOYO AL EMPRESARIO

|

|

|

- María del Carmen Arroyo Carrizo

- hace 8 años

- Vistas:

Transcripción

1 SECTOR FINANCIERO INSTRUMENTO DE APOYO AL EMPRESARIO

2 AGENDA Generalidades Actividad Financiera. Avances en el Sistema Financiero Colombiano. Protección al Consumidor Financiero.

3 Actividad Financiera Operaciones Pasivas Intermediación Financiera Operaciones Activas Ahorradores Inversionistas Ctas Ahorro Corrientes Cdts Bonos Carteras Colectivas Deudores Crédito Leasing Factoring Cartas de Crédito

4 Sistema Financiero AUTORIDADES ENTIDADES FINANCIERAS De Regulación De Supervisión Vigilancia y Control Establecimientos de Crédito Bancos 21 Corporaciones Financieras 4 Compañías de Financiamiento 23 Cooperativas Financieras 7 Con Régimen Especial Congreso de la República Banco de la República Superintendencia Financiera SFC Fogafin Sociedades De Servicios Financieros Fiduciarias 27 Sociedades AFP 6 Almacenes Generales de Dep. 4 Sociedades De Capitalización 4 Banco Agrario Bancoldex Finagro Findeter Fen Fonade Fiduciaria la Previsora Icetex Gobierno Ministerio de Hacienda Fogacoop Aseguradoras 19 Intermediarios de Seguros Y re aseguros Super Financiera SFC Sociedades De Intermediación Cambiaria 2

5 Sistema Financiero Las conocidas

6 Sistema Financiero Las nuevas Entidad Convertida CMR Falabella S.A. C.F. Financiera Andina S.A. Finandina, C.F. Inversora Pichincha S.A. C. F. Nueva Entidad Banco Falabella S.A. Banco Finandina S.A. Banco Pichincha S.A. Banco Coomeva S.A. "BANCOOMEVA" Banco Pro Credit Colombia S.A. Banco de las Microfinanzas -Bancamía S.A. Banco WWB S.A. BNP Paribas Colombia Corp. F. La Polar S.A. C. F. Credifamilia C. F.

7 Ranking Bancos Latinoamérica* RK 10 BANCO PAÍS ACTIVO TOTAL JUN. 10 US$ Mill. RK 09 RK 10 BANCO PAÍS 1 DO BRASIL BR , ACTIVO TOTAL JUN. 10 US$ Mill. RK 09 SANTANDER SANTIAGO CL , ITAÚ BR , HSBC MX , BRADESCO BR , DE CHILE CL , CAIXA ECONOMICA FEDERAL BR , BANCO ESTADO CL , SANTANDER BR , NACIÓN AR ,00 20 BBVA 6 BANCOMER MX , CITIBANK BR , BANAMEX MX , BCI CL , HSBC BANK BRASIL SA BCO MULTIP> BR , BANCOLOMBIA CO , VOTORANTIM BR , CRÉDITO PE , SANTANDER MX , INBURSA MX ,20 25 MERCANTIL DEL 11 NORTE MX , DE BOGOTÁ CO , SAFRA BR , BTG PACTUAL BR ,80 54 * 25 BBVA CL , DAVIVIENDA CO ,30 34

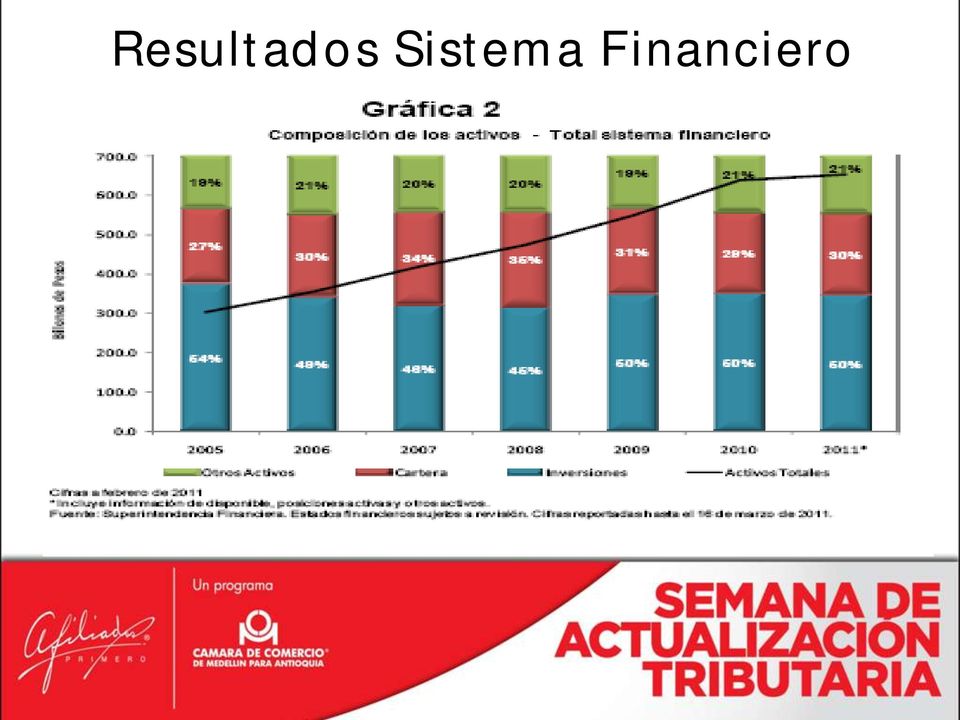

8 Resultados Sistema Financiero

9 Resultados Sistema Financiero

10 Resultados Sistema Financiero

11 Resultados Sistema Financiero

12 Resultados Sistema Financiero

13 Resultados Sistema Financiero PROTECCIÓN AL CONSUMIDOR FINANCIERO

14 Avances Sistema Financiero

15 Protección al Consumidor Financiero

16 Quejas Recibidas SFC por Sectores Febrero 2011 Seguros 189 7% CFC 157 6% AFP 96 3% IOE 60 2% Otros 86 3% Bancos % Prima Media %

17 Quejas Recibidas SFC Motivos más Representativos Febrero 2011 Procedimientos y Honorarios de Cobranza 4% Otros Motivos 23% Indebida Atención al Consumidor Financiero 31% Cobro de Servicios y/o Comisiones 5% Revisión y/o Liquidación 8% Reporte Centrales de Riesgo 8% Aspectos Contractuales 10% Fallas en Cajero Automático 11%

18 Habeas Data L /08 Protección al Consumidor Financiero Derecho a Sujetos Principios Conocer Actualizar Rectificar Limitar La Información Derechos Obligaciones Procedimiento Democratización Crédito Causal Objetiva Sanciones

19 Relación comercial o de servicios Habeas Data L /08 Protección al Consumidor Financiero FUENTE DE LA INFORMACIÓN (Entidad Financiera) Reporte de Información OPERADOR BANCO DE DATOS (Cifin Datacredito) Circulación Titular de la información USUARIO DE LA INFORMACIÓN (Entidades financieras, Empresas de Servicios, comercializadores, etc.)

20 L /09 Protección al Consumidor Financiero Consumidor Financiero Contratos de adhesión Usuario Cliente Cliente Potencial Sistema de Atención al Consumidor Financiero (SAC) Principios Libertad de elección. La negativa en la prestación de servicios o en el ofrecimiento de productos deberá fundamentarse en causas objetivas y no podrá establecerse tratamiento diferente injustificado a los consumidores financieros. Practicas de Protección propia de los consumidores financieros

21 Protección al Consumidor Financiero Prácticas de Protección propias de los consumidores financieros: Cerciorarse que la Entidad Financiera sea autorizada. Informarse de Productos y Servicios. Observar las instrucciones y recomendaciones. Revisar términos y condiciones del contrato. Informarse sobre los órganos y medios de que dispone la entidad para presentar peticiones, solicitudes, quejas o reclamos. Obtener una respuesta oportuna a cada solicitud de producto o servicio.

22 Protección al Consumidor Financiero Derechos de los consumidores financieros Recibir una adecuada educación respecto de las diferentes formas de instrumentar los productos y servicios ofrecidos, sus derechos y obligaciones, así como los costos que se generan sobre los mismos, los mercados y tipo de actividad que desarrollan las entidades vigiladas, así como sobre los diversos mecanismos de protección establecidos para la defensa de sus derechos.

23 Protección al Consumidor Financiero Obligaciones de la Entidades Financieras Suministrar información al público respecto de los Defensores Entregar el producto o prestar el servicio en las condiciones informadas, ofrecidas o pactadas y emplear adecuados estándares de seguridad y calidad en el suministro de los mismos. Contar con un Sistema de Atención al Consumidor Financiero (SAC),

24 Protección al Consumidor Financiero Obligaciones de la Entidades Financieras Abstenerse de incurrir en conductas que conlleven abusos contractuales o de convenir cláusulas que puedan afectar el equilibrio del contrato o dar lugar a un abuso de posición dominante contractual.

25 Protección al Consumidor Financiero Obligaciones de la Entidades Financieras Elaborar los contratos y anexos con claridad, en caracteres legibles a simple vista, y ponerlos a disposición de éstos para su aceptación. Copia deberá estar a disposición del respectivo cliente, y contendrá los términos y condiciones del producto o servicio, los derechos y obligaciones, y las tasas de interés, precios o tarifas y la forma para determinarlos.

26 Protección al Consumidor Financiero Obligaciones de la Entidades Financieras Abstenerse de hacer cobros no pactados o no informados previamente Tener a disposición de éste los comprobantes o soportes de los pagos, transacciones u operaciones realizadas por cualquier canal ofrecido por la entidad vigilada. Abstenerse de realizar cobro alguno por concepto de gastos de cobranza prejudicial sin haberse desplegado una actividad real encaminada efectivamente a dicha gestión, y sin haber informado previamente al consumidor financiero el valor de los mismos. Las gestiones de cobro deben efectuarse de manera respetuosa y en horarios adecuados.

27 Protección al Consumidor Financiero Prohibición de utilización de cláusulas abusivas en contratos de adhesión: a) Prevean o impliquen limitación o renuncia al ejercicio de los derechos de los consumidores financieros. b) Inviertan la carga de la prueba en perjuicio del consumidor financiero. c) Incluyan espacios en blanco, siempre que su diligenciamiento no esté autorizado detalladamente en una carta de instrucciones. Cualquiera otra que limite los derechos de los consumidores financieros y deberes de las entidades vigiladas derivados del contrato, o exonere, atenúe o limite la responsabilidad de dichas entidades, y que puedan ocasionar perjuicios al consumidor financiero. d) Las demás que establezca de manera previa y general la SFC Sanción: Cualquier estipulación o utilización de cláusulas abusivas en un contrato se entenderá por no escrita o sin efectos para el consumidor financiero.

28 Protección al Consumidor Financiero Prácticas abusivas. a. El condicionamiento al consumidor financiero por parte de la entidad vigilada de que éste acceda a la adquisición de uno o más productos o servicios que presta directamente o por medio de otras instituciones vigiladas a través de su red de oficinas, o realice inversiones o similares, para el otorgamiento de otro u otros de sus productos y servicios, y que no son necesarias para su natural prestación. b. El iniciar o renovar un servicio sin solicitud o autorización expresa del consumidor. c. la inversión de la carga de la prueba en caso de fraudes en contra de consumidor financiero. d. las demás que establezca de manera previa y general la SFC. Las prácticas abusivas están prohibidas a partir de la entrada en vigencia de la presente norma y serán sancionables conforme lo dispone la SFC y la ley.

29 Qué falta Sistema Financiero

REGIMEN PROTECTORIO DEL CONSUMIDOR FINANCIERO JUAN FERNANDO CELI M. 2012

REGIMEN PROTECTORIO DEL CONSUMIDOR FINANCIERO JUAN FERNANDO CELI M. 2012 MARCO CONSTITUCIONAL ARTICULO 78. La ley regulará el control de calidad de bienes y servicios ofrecidos y prestados a la comunidad,

REGIMEN PROTECTORIO DEL CONSUMIDOR FINANCIERO JUAN FERNANDO CELI M. 2012 MARCO CONSTITUCIONAL ARTICULO 78. La ley regulará el control de calidad de bienes y servicios ofrecidos y prestados a la comunidad,

MECANISMOS REPARATIVOS EN RELACIÓN CON LOS CRÉDITOS Y PASIVOS

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

CAPITULO I GENERALIDADES

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

TABLA DE CONTENIDO. 1. Introducción 3. 2. Definiciones 4

TABLA DE CONTENIDO 1. Introducción 3 2. Definiciones 4 3. Resultados de la Consolidación de los Datos del Semestre 5 3.1. Resumen General del Sistema 5 3.2. Resumen General por 5 4. Comparativo por Tipo

TABLA DE CONTENIDO 1. Introducción 3 2. Definiciones 4 3. Resultados de la Consolidación de los Datos del Semestre 5 3.1. Resumen General del Sistema 5 3.2. Resumen General por 5 4. Comparativo por Tipo

Qué es Microcrédito? Cuáles son los costos que debo asumir si contraigo un microcrédito?

DITO RÉ C O R C MI los siguientes: Las tasas de interés (remuneratorio y moratorio en caso de incumplimiento). Comisión de Apertura de Crédito Qué es Microcrédito? Es un préstamo de bajo monto otorgado

DITO RÉ C O R C MI los siguientes: Las tasas de interés (remuneratorio y moratorio en caso de incumplimiento). Comisión de Apertura de Crédito Qué es Microcrédito? Es un préstamo de bajo monto otorgado

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

REGLAMENTO UNIVERSAL DE PRODUCTOS Y/O SERVICIOS FINANCIEROS TÍTULO PRIMERO CLÁUSULAS GENERALES

REGLAMENTO UNIVERSAL DE PRODUCTOS Y/O SERVICIOS FINANCIEROS TÍTULO PRIMERO CLÁUSULAS GENERALES El presente REGLAMENTO UNIVERSAL DE PRODUCTOS Y SERVICIOS FINANCIEROS, en adelante REGLAMENTO, constituye

REGLAMENTO UNIVERSAL DE PRODUCTOS Y/O SERVICIOS FINANCIEROS TÍTULO PRIMERO CLÁUSULAS GENERALES El presente REGLAMENTO UNIVERSAL DE PRODUCTOS Y SERVICIOS FINANCIEROS, en adelante REGLAMENTO, constituye

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) Por el cual se reglamenta el artículo 51 de la Ley 1480 de 2011, sobre reversión del pago EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) Por el cual se reglamenta el artículo 51 de la Ley 1480 de 2011, sobre reversión del pago EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

Ministerio de Hacienda y Crédito Público DECRETO ( )

") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

ANEXO III LISTA DE COLOMBIA SECCIÓN I. Servicios bancarios y demás servicios financieros (excluidos seguros)

") ANEXO III LISTA DE COLOMBIA SECCIÓN I Sector: Obligaciones Afectadas: Derecho de Establecimiento (Artículo 14.4) Medida: Decreto 656 de 1994, Artículo 8 Dentro de los cinco años siguientes a su constitución

ANEXO III LISTA DE COLOMBIA SECCIÓN I Sector: Obligaciones Afectadas: Derecho de Establecimiento (Artículo 14.4) Medida: Decreto 656 de 1994, Artículo 8 Dentro de los cinco años siguientes a su constitución

Sistemas financieros. Programas de Capacitación y Alfabetización. www.credifinanciera.com.co

Sistemas financieros Programas de Capacitación y Alfabetización QUÉ ES UN SISTEMA FINANCIERO? Un Sistema Financiero es un conjunto de instituciones, medios y mercados, que tiene como objetivo principal

Sistemas financieros Programas de Capacitación y Alfabetización QUÉ ES UN SISTEMA FINANCIERO? Un Sistema Financiero es un conjunto de instituciones, medios y mercados, que tiene como objetivo principal

CIRCULAR EXTERNA No. Bogotá D.C.,

CIRCULAR EXTERNA No. Bogotá D.C., Para: Asunto: TODOS LOS USUARIOS, SEAN PERSONAS NATURALES Y JURÍDICAS, DE LA SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO EN RELACIÓN CON LA APLICACIÓN Y OBSERVANCIA DE LAS

CIRCULAR EXTERNA No. Bogotá D.C., Para: Asunto: TODOS LOS USUARIOS, SEAN PERSONAS NATURALES Y JURÍDICAS, DE LA SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO EN RELACIÓN CON LA APLICACIÓN Y OBSERVANCIA DE LAS

VII. Régimen cambiario

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

CIRCULAR-TELEFAX 40/2000

CIRCULAR-TELEFAX 40/2000 ASUNTO: MODIFICACIONES A LA CIRCULAR 2019/95. FUNDAMENTO LEGAL: Con fundamento en el artículo 26 de la Ley del Banco de México, así como en los artículos 93 y 106, penúltimo párrafo,

CIRCULAR-TELEFAX 40/2000 ASUNTO: MODIFICACIONES A LA CIRCULAR 2019/95. FUNDAMENTO LEGAL: Con fundamento en el artículo 26 de la Ley del Banco de México, así como en los artículos 93 y 106, penúltimo párrafo,

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

LIBERTY SEGUROS S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA EXTERNA- DFV- 99

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

III. Relaciones bancarias

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

DOCUMENTO BANCÓLDEX. MANUAL SISTEMA DE ATENCIÓN AL CONSUMIDOR FINANCIERO SAC Página 1 de 16 ÍNDICE

MANUAL SISTEMA DE ATENCIÓN AL CONSUMIDOR FINANCIERO SAC Página 1 de 16 ÍNDICE 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. CONDICIONES GENERALES... 4 4.1 PRINCIPIOS, DERECHOS Y OBLIGACIONES...

MANUAL SISTEMA DE ATENCIÓN AL CONSUMIDOR FINANCIERO SAC Página 1 de 16 ÍNDICE 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. CONDICIONES GENERALES... 4 4.1 PRINCIPIOS, DERECHOS Y OBLIGACIONES...

LIBERTY SEGUROS DE VIDA S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

I. GENERALIDADES II. ENTIDADES AUTORIZADAS PARA EMITIR U OPERAR SISTEMAS DE TARJETAS DE CREDITO

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

Mis posibilidades de inversión en RENTA FIJA

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

CIRCULAR. Santiago, 22 de septiembre de 2010. Señor Gerente:

CIRCULAR BANCOS N 3.505 Santiago, 22 de septiembre de 2010. Señor Gerente: Buenas Prácticas de Contratación. Esta Superintendencia ha podido comprobar que en diversos contratos de adhesión que utilizan

CIRCULAR BANCOS N 3.505 Santiago, 22 de septiembre de 2010. Señor Gerente: Buenas Prácticas de Contratación. Esta Superintendencia ha podido comprobar que en diversos contratos de adhesión que utilizan

Esta información te será útil para elegir un producto financiero y también para conocer y usar mejor los que ya tienes.

Qué es el Buró de Entidades Financieras? Es una herramienta de consulta y difusión con la que podrás conocer los productos que ofrecen las entidades financieras, sus comisiones y tasas, las reclamaciones

Qué es el Buró de Entidades Financieras? Es una herramienta de consulta y difusión con la que podrás conocer los productos que ofrecen las entidades financieras, sus comisiones y tasas, las reclamaciones

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 INSTRUCTIVO PARA REALIZAR OPERACIONES DE COMPRA Y VENTA DE TÍTULOS A TRAVES DEL SISTEMA DE TRANSACCIONES CON TÍTULOS EN Junio, 2010 TÍTULOS A TRAVES DEL SISTEMA

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 INSTRUCTIVO PARA REALIZAR OPERACIONES DE COMPRA Y VENTA DE TÍTULOS A TRAVES DEL SISTEMA DE TRANSACCIONES CON TÍTULOS EN Junio, 2010 TÍTULOS A TRAVES DEL SISTEMA

ABUSO DE LA POSICIÓN DOMINANTE

ABUSO DE LA POSICIÓN DE DOMINIO III III Jornadas de Generación del Sector Eléctrico William Antonio Burgos Durango 2010 NORMATIVIDAD APLICABLE Ley 155 de 1959, artículo 1 Ley 155 de 1959, artículo 1 Constitución

ABUSO DE LA POSICIÓN DE DOMINIO III III Jornadas de Generación del Sector Eléctrico William Antonio Burgos Durango 2010 NORMATIVIDAD APLICABLE Ley 155 de 1959, artículo 1 Ley 155 de 1959, artículo 1 Constitución

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL DEL EXTERIOR EN COLOMBIA Y DE CAPITAL COLOMBIANO EN EL EXTERIOR

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL El 29 de diciembre de 2010, el Gobierno Nacional expidió el Decreto 4800, estableciendo un nuevo marco regulatorio para la inversión colombiana en el exterior,

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL El 29 de diciembre de 2010, el Gobierno Nacional expidió el Decreto 4800, estableciendo un nuevo marco regulatorio para la inversión colombiana en el exterior,

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

COMISIONISTAS DE BOLSA, CORRESPONSALÍA, DERIVADOS, BOLSA DE FUTUROS EN EL EXTERIOR, FIDUCIA Concepto 2008053568-001 del 21 de diciembre de 2008.

COMISIONISTAS DE BOLSA, CORRESPONSALÍA, DERIVADOS, BOLSA DE FUTUROS EN EL EXTERIOR, FIDUCIA Concepto 2008053568-001 del 21 de diciembre de 2008. Síntesis. En virtud de un contrato de corresponsalia la

COMISIONISTAS DE BOLSA, CORRESPONSALÍA, DERIVADOS, BOLSA DE FUTUROS EN EL EXTERIOR, FIDUCIA Concepto 2008053568-001 del 21 de diciembre de 2008. Síntesis. En virtud de un contrato de corresponsalia la

INFORMACIÓN GENERAL SOBRE

INFORMACIÓN GENERAL SOBRE DELTASTOCK 1. INFORMACIÓN GENERAL SOBRE LA COMPAÑÍA 1.1. DELTASTOCK AD ("DELTASTOCK") es una sociedad anónima constituida bajo las leyes de la República de Bulgaria, inscrita

INFORMACIÓN GENERAL SOBRE DELTASTOCK 1. INFORMACIÓN GENERAL SOBRE LA COMPAÑÍA 1.1. DELTASTOCK AD ("DELTASTOCK") es una sociedad anónima constituida bajo las leyes de la República de Bulgaria, inscrita

CUENTA DE AHORROS. Descripción general y condiciones de funcionamiento

CUENTA DE AHORROS Descripción general y condiciones de funcionamiento Es un depósito de dinero por el cual usted obtiene rentabilidad por el pago de intereses diarios sobre el saldo superior a $50.000,

CUENTA DE AHORROS Descripción general y condiciones de funcionamiento Es un depósito de dinero por el cual usted obtiene rentabilidad por el pago de intereses diarios sobre el saldo superior a $50.000,

SUPERINTENDENCIA BANCARIA DE COLOMBIA

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

INVERSIONES, MERCADO DE CAPITALES, OFICINAS DE REPRESENTACIÓN, FOREX Concepto 2009003327-001 del 10 de febrero de 2009.

INVERSIONES, MERCADO DE CAPITALES, OFICINAS DE REPRESENTACIÓN, FOREX Concepto 2009003327-001 del 10 de febrero de 2009. Síntesis: Sobre servicios de inversión en mercados de capitales se señala que las

INVERSIONES, MERCADO DE CAPITALES, OFICINAS DE REPRESENTACIÓN, FOREX Concepto 2009003327-001 del 10 de febrero de 2009. Síntesis: Sobre servicios de inversión en mercados de capitales se señala que las

I. ANTECEDENTES. CONSTITUCIÓN Y OBJETO SOCIAL.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva.

Sleg3624 (Audiencia Pública) 10/12/07 ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva. Artículo 1. Objeto. La

Sleg3624 (Audiencia Pública) 10/12/07 ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva. Artículo 1. Objeto. La

INFORMACIÓN PARA PRODUCTOS/SERVICIOS OPERACIONES ACTIVAS

INFORMACIÓN PARA PRODUCTOS/SERVICIOS OPERACIONES ACTIVAS 2 3 En cumplimiento de lo dispuesto por la Superintendencia Financiera de Colombia, Internacional C.F., se permite informar los términos y condiciones

INFORMACIÓN PARA PRODUCTOS/SERVICIOS OPERACIONES ACTIVAS 2 3 En cumplimiento de lo dispuesto por la Superintendencia Financiera de Colombia, Internacional C.F., se permite informar los términos y condiciones

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET La EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. ESP [en adelante ETB] en su calidad de Internet Service Provider

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET La EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. ESP [en adelante ETB] en su calidad de Internet Service Provider

MANUAL DE POLÍTICAS PARA EL TRATAMIENTO DE DATOS PERSONALES

TRATAMIENTO DE DATOS PERSONALES VICEPRESIDENCIA COMERCIAL JEFATURA DE ATENCION AL CONSUMIDOR FINANCIERO Entra en vigencia el 25 de Julio de 2013 2 de 7 Entidades Responsables del Tratamiento de Datos Personales:

TRATAMIENTO DE DATOS PERSONALES VICEPRESIDENCIA COMERCIAL JEFATURA DE ATENCION AL CONSUMIDOR FINANCIERO Entra en vigencia el 25 de Julio de 2013 2 de 7 Entidades Responsables del Tratamiento de Datos Personales:

Manual interno políticas y procedimientos para dar cumplimiento a la ley estatutaria 1581 del 17 de octubre de 2012

Manual interno políticas y procedimientos para dar cumplimiento a la ley estatutaria 1581 del 17 de octubre de 2012 1. PROPOSITO Establecer los criterios sobre la obtención, recolección, uso, tratamiento,

Manual interno políticas y procedimientos para dar cumplimiento a la ley estatutaria 1581 del 17 de octubre de 2012 1. PROPOSITO Establecer los criterios sobre la obtención, recolección, uso, tratamiento,

(febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN

Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN") RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

REGLAMENTO DE CUENTA DE AHORRO CONTRACTUAL

REGLAMENTO DE CUENTA DE AHORRO CONTRACTUAL PRIMERA. TITULAR: Podrá ser titular de una cuenta de ahorro contractual en CoopCentral cualquier persona natural mayor de edad, para lo cual se tendrá en cuenta

REGLAMENTO DE CUENTA DE AHORRO CONTRACTUAL PRIMERA. TITULAR: Podrá ser titular de una cuenta de ahorro contractual en CoopCentral cualquier persona natural mayor de edad, para lo cual se tendrá en cuenta

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

LEY Nº 28587.- Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros

LEY Nº 28587.- Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República ha dado la Ley siguiente:

LEY Nº 28587.- Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República ha dado la Ley siguiente:

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

BOLETÍN CONTENIDO. 07 22 de febrero de 20 13 6. No. Fecha Páginas

BOLETÍN No. Fecha Páginas 07 22 de febrero de 20 13 6 CONTENIDO Resolución Externa No. 3 de 2013 "Por la cual se expiden regulaciones en materia cambiaria." Circular Reglamentaria Externa DCIN-83 del 22

BOLETÍN No. Fecha Páginas 07 22 de febrero de 20 13 6 CONTENIDO Resolución Externa No. 3 de 2013 "Por la cual se expiden regulaciones en materia cambiaria." Circular Reglamentaria Externa DCIN-83 del 22

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

BOLETÍN INFORMATIVO. No. 025 Bogotá D.C., 21 de enero de 2011

BOLETÍN INFORMATIVO No. 025 Bogotá D.C., 21 de enero de 2011 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les comunicamos que la Superintendencia Financiera

BOLETÍN INFORMATIVO No. 025 Bogotá D.C., 21 de enero de 2011 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les comunicamos que la Superintendencia Financiera

CIRCULAR No. 1. Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros)

respecto del GMF (Gravamen a los movimientos financieros)") MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008.

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

REGLAMENTO CLIENTE AMIGO MAS X MENOS

REGLAMENTO CLIENTE AMIGO MAS X MENOS El programa CLIENTE AMIGO de SUPERMERCADOS MAS X MENOS S.A es un medio de fidelización y relacionamiento, diseñado para los clientes que efectúen sus compras en cualquiera

REGLAMENTO CLIENTE AMIGO MAS X MENOS El programa CLIENTE AMIGO de SUPERMERCADOS MAS X MENOS S.A es un medio de fidelización y relacionamiento, diseñado para los clientes que efectúen sus compras en cualquiera

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión Boletín N 9.916-03 Superintendencia de Bancos e Instituciones Financieras mayo 2015 TAREA QUE ASUMIMOS

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión Boletín N 9.916-03 Superintendencia de Bancos e Instituciones Financieras mayo 2015 TAREA QUE ASUMIMOS

COLOMBIA BNP Paribas Securities Services. Servicio al Cliente

COLOMBIA BNP Paribas Securities Services Sociedad Fiduciaria S.A Servicio al Cliente 2013 Manual Sistema de Atención al Cliente Qué es el SAC para BNP Paribas Securities Services Sociedad fiduciaria S.A?

COLOMBIA BNP Paribas Securities Services Sociedad Fiduciaria S.A Servicio al Cliente 2013 Manual Sistema de Atención al Cliente Qué es el SAC para BNP Paribas Securities Services Sociedad fiduciaria S.A?

REGLAMENTO DE PRESTACIÓN DE SERVICIOS DE LA BOLSA DE EMPLEO DEL PROGRAMA DE EGRESADOS DE LA UNIVERSIDAD NACIONAL DE COLOMBIA

REGLAMENTO DE PRESTACIÓN DE SERVICIOS DE LA BOLSA DE EMPLEO DEL PROGRAMA DE EGRESADOS DE LA UNIVERSIDAD NACIONAL DE COLOMBIA El presente reglamento tiene por objeto determinar las condiciones, características

REGLAMENTO DE PRESTACIÓN DE SERVICIOS DE LA BOLSA DE EMPLEO DEL PROGRAMA DE EGRESADOS DE LA UNIVERSIDAD NACIONAL DE COLOMBIA El presente reglamento tiene por objeto determinar las condiciones, características

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

SLA (Service Level Agreement)

") Aspectos contractuales de la prestación de servicios IT. Elaboración de SLA s. La visión del auditor Los aspectos contractuales de la prestación de servicios IT Instituto de Empresa PALOMA LLANEZA 4 de

Aspectos contractuales de la prestación de servicios IT. Elaboración de SLA s. La visión del auditor Los aspectos contractuales de la prestación de servicios IT Instituto de Empresa PALOMA LLANEZA 4 de

b) Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;

Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;") DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

CONVENIO PRESTACIÓN DE SERVICIOS MEDIANTE CANALES DE AUTOSERVICIO ( Personas Naturales )

") CONVENIO PRESTACIÓN DE SERVICIOS MEDIANTE CANALES DE AUTOSERVICIO ( Personas Naturales ) En..., a......, entre CORP BANCA, Rol Unico Tributario Nº 97.023.000-9, representado por don..., cédula nacional

CONVENIO PRESTACIÓN DE SERVICIOS MEDIANTE CANALES DE AUTOSERVICIO ( Personas Naturales ) En..., a......, entre CORP BANCA, Rol Unico Tributario Nº 97.023.000-9, representado por don..., cédula nacional

Tarjeta de Credito. campaña de la cultura financiera. www.sbs.gob.pe

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

RESOLUCIÓN JB-2012-2151

RESOLUCIÓN JB-2012-2151 LA JUNTA BANCARIA CONSIDERANDO: Que el primer inciso del artículo 52 de la Constitución de la República del Ecuador, publicada en el Registro Oficial No. 449 de 20 de octubre del

RESOLUCIÓN JB-2012-2151 LA JUNTA BANCARIA CONSIDERANDO: Que el primer inciso del artículo 52 de la Constitución de la República del Ecuador, publicada en el Registro Oficial No. 449 de 20 de octubre del

TURISTAS. DEBE DECIR (SUSTITUYE). (Ley de Instituciones de Seguros y del Fianzas)

. (Ley de Instituciones de Seguros y del Fianzas)") TURISTAS. Endoso que forma parte del contrato de seguro, y por medio del cual se sustituyen las referencias hechas a la Ley General de Instituciones y Sociedades Mutualistas de Seguros, por las correspondientes

TURISTAS. Endoso que forma parte del contrato de seguro, y por medio del cual se sustituyen las referencias hechas a la Ley General de Instituciones y Sociedades Mutualistas de Seguros, por las correspondientes

REGLAMENTO CUENTA DE AHORROS BNP PARIBAS CORPORACION FINANCIERA

REGLAMENTO CUENTA DE AHORROS BNP PARIBAS CORPORACION FINANCIERA La cuenta de ahorros de BNP PARIBAS COLOMBIA CORPORACIÓN FINANCIERA S.A., en adelante BNPP es un servicio que busca complementar el portafolio

REGLAMENTO CUENTA DE AHORROS BNP PARIBAS CORPORACION FINANCIERA La cuenta de ahorros de BNP PARIBAS COLOMBIA CORPORACIÓN FINANCIERA S.A., en adelante BNPP es un servicio que busca complementar el portafolio

PROCEDIMIENTO SOLICITUD Y APROBACIÓN DE CRÉDITO ICETEX

Revisó: Jefe División Financiera Jefe Sección de Aprobó: Rector Página 1 de 9 Fecha de aprobación: Diciembre 04 de 2007 Resolución No. 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse

Revisó: Jefe División Financiera Jefe Sección de Aprobó: Rector Página 1 de 9 Fecha de aprobación: Diciembre 04 de 2007 Resolución No. 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse

TALLER GESTIÓN DE COBROS LCDA. AMADA HURTADO VILLLEGAS

TALLER GESTIÓN DE COBROS LCDA. AMADA HURTADO VILLLEGAS OBLIGACIÓN DE LOS CONTRATOS Los contratos de comercio se entenderán obligatorios para las partes, cualquiera que sea la forma y el idioma en que se

TALLER GESTIÓN DE COBROS LCDA. AMADA HURTADO VILLLEGAS OBLIGACIÓN DE LOS CONTRATOS Los contratos de comercio se entenderán obligatorios para las partes, cualquiera que sea la forma y el idioma en que se

COMISIONES Y TARIFAS, SERVICIOS FINANCIEROS Concepto 2011066825-001 del 6 de octubre de 2011.

COMISIONES Y TARIFAS, SERVICIOS FINANCIEROS Concepto 2011066825-001 del 6 de octubre de 2011. Síntesis. Esta Superintendencia no se encuentra facultada para fijar o autorizar las tarifas o comisiones que

COMISIONES Y TARIFAS, SERVICIOS FINANCIEROS Concepto 2011066825-001 del 6 de octubre de 2011. Síntesis. Esta Superintendencia no se encuentra facultada para fijar o autorizar las tarifas o comisiones que

GUIA DE ALCANCE JURÍDICO VENTAS ATADAS Y VENTAS CONJUNTAS

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Sección 2. Derechos básicos de los usuarios de servicios financieros.

A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE CREDITO, A LAS CAJAS DE CREDITO COOPERATIVAS (LEY 26.173): Nos dirigimos a Uds. para hacerles llegar en anexo las hojas

A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE CREDITO, A LAS CAJAS DE CREDITO COOPERATIVAS (LEY 26.173): Nos dirigimos a Uds. para hacerles llegar en anexo las hojas

y Ord en a Guía para el manejo de anticipos mediante contrato de fiducia mercantil irrevocable G-MACFMI-01

Liberta y Ord en a a Guía para el manejo de anticipos mediante contrato de fiducia mercantil irrevocable G-MACFMI-01 Guía para el manejo de anticipos mediante contrato de fiducia mercantil irrevocable

Liberta y Ord en a a Guía para el manejo de anticipos mediante contrato de fiducia mercantil irrevocable G-MACFMI-01 Guía para el manejo de anticipos mediante contrato de fiducia mercantil irrevocable

Última circular: Nº 2217 del 26 de enero de 2015

TÍTULO I TRANSPARENCIA LIBRO V TRANSPARENCIA Y CONDUCTAS DE MERCADO CAPÍTULO I PUBLICIDAD SECCIÓN I --- PUBLICIDAD REALIZADA POR LA SUPERINTENDENCIA DE SERVICIOS FINANCIEROS. ARTÍCULO 110.1 (PUBLICIDAD

TÍTULO I TRANSPARENCIA LIBRO V TRANSPARENCIA Y CONDUCTAS DE MERCADO CAPÍTULO I PUBLICIDAD SECCIÓN I --- PUBLICIDAD REALIZADA POR LA SUPERINTENDENCIA DE SERVICIOS FINANCIEROS. ARTÍCULO 110.1 (PUBLICIDAD

Manual para la Operación Secundaria de los Acuerdos Marco de Precios

Manual para la Operación Secundaria de los Acuerdos Marco de Precios Introducción...2 I. Definiciones...3 II. Aspectos Generales...3 III. Tienda Virtual del Estado Colombiano...4 IV. Administración del

Manual para la Operación Secundaria de los Acuerdos Marco de Precios Introducción...2 I. Definiciones...3 II. Aspectos Generales...3 III. Tienda Virtual del Estado Colombiano...4 IV. Administración del

Reglamento de Beneficios de las Tarjetas de Crédito BBVA Continental Lifemiles

Reglamento de Beneficios de las Tarjetas de Crédito BBVA Continental Lifemiles Generalidades La alianza comercial entre el BBVA Continental y Avianca permite a las personas naturales que tengan una Tarjeta

Reglamento de Beneficios de las Tarjetas de Crédito BBVA Continental Lifemiles Generalidades La alianza comercial entre el BBVA Continental y Avianca permite a las personas naturales que tengan una Tarjeta

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

POLÍTICAS DE TRATAMIENTO, PRIVACIDAD Y PROTECCIÓN DE DATOS PERSONALES DEL GRUPO TERRANUM

POLÍTICAS DE TRATAMIENTO, PRIVACIDAD Y PROTECCIÓN DE DATOS PERSONALES DEL GRUPO TERRANUM Dando cumplimiento a lo establecido en la Ley 1581 de 2012 y al Decreto 1377 de 2013, nos permitimos informar a

POLÍTICAS DE TRATAMIENTO, PRIVACIDAD Y PROTECCIÓN DE DATOS PERSONALES DEL GRUPO TERRANUM Dando cumplimiento a lo establecido en la Ley 1581 de 2012 y al Decreto 1377 de 2013, nos permitimos informar a

GL-CCA-RE-005-V2 (Agosto 2011) Página 1

Página 1") REGLAMENTO DE USO DE LA LÍNEA DE CRÉDITO EDUCATIVO ROTATIVO Mediante el presente Reglamento se regula la utilización de la línea de crédito EDUCATIVO ROTATIVO del BANCO PICHINCHA S.A. (en adelante BANCO

REGLAMENTO DE USO DE LA LÍNEA DE CRÉDITO EDUCATIVO ROTATIVO Mediante el presente Reglamento se regula la utilización de la línea de crédito EDUCATIVO ROTATIVO del BANCO PICHINCHA S.A. (en adelante BANCO

CONTRATO DE CRÉDITO ROTATIVO PYME Y CREDITO FIJO PYME

CONTRATO DE CRÉDITO ROTATIVO PYME Y CREDITO FIJO PYME El presente contrato rige las relaciones entre DAVIVIENDA y la persona jurídica relacionada en la correspondiente solicitud de producto, en adelante

CONTRATO DE CRÉDITO ROTATIVO PYME Y CREDITO FIJO PYME El presente contrato rige las relaciones entre DAVIVIENDA y la persona jurídica relacionada en la correspondiente solicitud de producto, en adelante

QUÉ ES EL DERECHO AL HABEAS DATA? El Derecho al Hábeas Data es la facultad que tiene toda persona a conocer, actualizar y rectificar la información

QUÉ ES EL DERECHO AL HABEAS DATA? El Derecho al Hábeas Data es la facultad que tiene toda persona a conocer, actualizar y rectificar la información que sobre ella se haya recogido en archivos y bancos

QUÉ ES EL DERECHO AL HABEAS DATA? El Derecho al Hábeas Data es la facultad que tiene toda persona a conocer, actualizar y rectificar la información que sobre ella se haya recogido en archivos y bancos

DIFUSION DE INFORMACION GENERAL DE PRODUCTOS PASIVOS

DIFUSION DE INFORMACION GENERAL DE PRODUCTOS PASIVOS FONDO DE SEGURO DE DEPOSITO (FSD) El Fondo respalda únicamente los depósitos nominativos, bajo cualquier modalidad (vista, ahorro y plazo), de las personas

DIFUSION DE INFORMACION GENERAL DE PRODUCTOS PASIVOS FONDO DE SEGURO DE DEPOSITO (FSD) El Fondo respalda únicamente los depósitos nominativos, bajo cualquier modalidad (vista, ahorro y plazo), de las personas

BOLETÍN CONTENIDO. No. Fecha Páginas. 052 22 de diciembre de 2008 7. Página

BR J Oll (J BOLETÍN No. Fecha Páginas 052 22 de diciembre de 2008 7 CONTENIDO Página Resolución Externa No. 12 de 2008. "Por la cual se expiden regulaciones sobre las Cámaras de Riesgo Central de Contraparte,

BR J Oll (J BOLETÍN No. Fecha Páginas 052 22 de diciembre de 2008 7 CONTENIDO Página Resolución Externa No. 12 de 2008. "Por la cual se expiden regulaciones sobre las Cámaras de Riesgo Central de Contraparte,

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS El Gravamen a los Movimientos Financieros es un impuesto nacional instantáneo que se causa por la disposición de recursos. SUJETOS PASIVOS: Son sujetos pasivos

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS El Gravamen a los Movimientos Financieros es un impuesto nacional instantáneo que se causa por la disposición de recursos. SUJETOS PASIVOS: Son sujetos pasivos

y Ord en a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

Modificaciones Reglamentación Fondos de Inversión Colectiva (antes Carteras Colectivas) Decreto 1242 de 2013

Decreto 1242 de 2013") Modificaciones Reglamentación Fondos de Inversión Colectiva (antes Carteras Colectivas) Decreto 1242 de 2013 Cronología Reglamentación Los portafolios de inversión administrados por las sociedades fiduciarias

Modificaciones Reglamentación Fondos de Inversión Colectiva (antes Carteras Colectivas) Decreto 1242 de 2013 Cronología Reglamentación Los portafolios de inversión administrados por las sociedades fiduciarias

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

BANCO INFORMACIÓN ADICIONAL ADJUNTA A LA CARTILLA DE INFORMACIÓN PRODUCTOS PASIVOS LA INFORMACIÓN SE PROPORCIONA CON ARREGLO A LA LEY 28587 Y AL REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN

REGLAMENTO PARA LA APERTURA DE CUENTAS DE AHORROS

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

Política de Incentivos

Versión 1.2 Última revisión 28/10/2015 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a la presente Política...

Versión 1.2 Última revisión 28/10/2015 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a la presente Política...

COSTO DE PRIMA SEGURO DE DESGRAVAMEN

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia?

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

Folleto Explicativo Tarjeta de Crédito. Según Decreto del MEIC No.35867 del 30 de marzo de 2010

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

MANUAL DE POLITICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES DE GERENCIA SELECTA LTDA.

MANUAL DE POLITICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES DE GERENCIA SELECTA LTDA. Gerencia Selecta Ltda. (En adelante Gerencia Selecta), en cumplimiento a lo dispuesto por el artículo 15 de

MANUAL DE POLITICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES DE GERENCIA SELECTA LTDA. Gerencia Selecta Ltda. (En adelante Gerencia Selecta), en cumplimiento a lo dispuesto por el artículo 15 de

Anexo 02 FICHA TECNICA FONDO FINANCIERO DE PROYECTOS DE DESARROLLO FONADE

Anexo 02 FICHA TECNICA FONDO FINANCIERO DE PROYECTOS DE DESARROLLO FONADE CONTRATAR LOS SERVICIOS DE UN CORREDOR DE SEGUROS Y EL PROGRAMA DE SEGUROS GENERALES QUE GARANTICEN LA PROTECCIÓN DE LOS ACTIVOS

Anexo 02 FICHA TECNICA FONDO FINANCIERO DE PROYECTOS DE DESARROLLO FONADE CONTRATAR LOS SERVICIOS DE UN CORREDOR DE SEGUROS Y EL PROGRAMA DE SEGUROS GENERALES QUE GARANTICEN LA PROTECCIÓN DE LOS ACTIVOS

BOLETÍN Fecha 10 de noviembre de 2006

BR-3-01 I O %!?L2zcw No. 043 BOLETÍN Fecha 10 de noviembre de 2006 Páginas 7 CONTENIDO Página Circular Reglamentaria Externa DODM-139 del 10 de noviembre de 2006. "Asunto 1 : Posición propia y posición

BR-3-01 I O %!?L2zcw No. 043 BOLETÍN Fecha 10 de noviembre de 2006 Páginas 7 CONTENIDO Página Circular Reglamentaria Externa DODM-139 del 10 de noviembre de 2006. "Asunto 1 : Posición propia y posición

REGLAMENTO DE BENEFICIOS DE LAS TARJETAS DE CREDITO BBVA CONTINENTAL LIFEMILES

REGLAMENTO DE BENEFICIOS DE LAS TARJETAS DE CREDITO BBVA CONTINENTAL LIFEMILES Generalidades La alianza comercial entre el BBVA Continental y Avianca permite a las personas naturales que tengan una Tarjeta

REGLAMENTO DE BENEFICIOS DE LAS TARJETAS DE CREDITO BBVA CONTINENTAL LIFEMILES Generalidades La alianza comercial entre el BBVA Continental y Avianca permite a las personas naturales que tengan una Tarjeta

PAGARE UNICO CON ESPACIOS EN BLANCO

PAGARE UNICO CON ESPACIOS EN BLANCO No 00 ENTIDAD PRESTARIA CAPITAL INTERES VENCIMIENTO FINAL Yo (Nosotros (as) y domiciliado (as) en la ciudad de mayor(es) de edad, identificados (as) como aparecen al

PAGARE UNICO CON ESPACIOS EN BLANCO No 00 ENTIDAD PRESTARIA CAPITAL INTERES VENCIMIENTO FINAL Yo (Nosotros (as) y domiciliado (as) en la ciudad de mayor(es) de edad, identificados (as) como aparecen al