OBLIGACIONES FISCALES, DISCREPANCIA FISCAL, REVISIONES ELECTRONICAS 2017

|

|

|

- Joaquín González Blanco

- hace 6 años

- Vistas:

Transcripción

1 OBLIGACIONES FISCALES, DISCREPANCIA FISCAL, REVISIONES ELECTRONICAS 2017 C.P.A. ALFREDO VILLANUEVA RAMIREZ M.F. y M.C.A. DEPARTAMENTO FISCAL TUXPAN, VER A 13 DE ENERO DE 2017

2

3 TEMARIO I- PUBLICACIONES MAS IMPORTANTES EN EL DIARIO OFICIAL DE LA FEDERACION. II- OBLIGACIONES FISCALES : A)- FACTURACION B)- CONTABILIDAD ELECTRONICA III- DISCREPANCIA FISCAL ( SOCIO GANADERO) IV- REVISIONES ELECTRONICAS

4 I.-PUBLICACIONES EN EL D.O.F. 29 de julio Manual de Organización General de la Procuraduría de la Defensa del Contribuyente. (PRODECON) 15 Noviembre.- Ley de Ingresos de la Federación para el Ejercicio Fiscal de de Noviembre.- Reforma, adiciona y deroga Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto sobre Automóviles Nuevos. 30 de noviembre.- Presupuesto de Egresos de la Federación. 19 de Diciembre - Resolución que fija los Salarios Mínimos general y profesionales de Diciembre RESOLUCIÓN Miscelánea Fiscal para 2017 y su anexo de diciembre.- ANEXOS 3 y 7 de la Resolución Miscelánea Fiscal para de Diciembre - Resolución de Facilidades Administrativas para los sectores de contribuyentes que en la misma se señalan para 2017

5 PUBLICACIONES EN EL D.O.F. 27 de diciembre Anexo 1 de la Resolución Miscelánea Fiscal para 2017 formas y formatos 30 de Diciembre DECRETO por el que se expide la Ley para Determinar el Valor de la Unidad de Medida y Actualización. Enero 05 DE Anexos 5, 8, 10, 11 y 17 de la Resolución Miscelánea Fiscal para 2017 Enero Anexos 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para de Enero.- Anexo 14 de la Resolución Miscelánea Fiscal para de Enero. -Anexo 23 de la Resolución Miscelánea Fiscal para de Enero. -ANEXO 20 de la Resolución Miscelánea Fiscal para Enero.- ANEXO 15 de la Resolución Miscelánea Fiscal para 2017

6 II.- OBLIGACIONES FISCALES ACTUALIZACION DE OBLIGACIONES ANTE EL S.A.T. Quién debe realizarlo?: Personas Físicas y Morales que cuenten con su R.F.C. que tengan MAS OBLIGACIONES REGISTRADAS ANTE EL SAT de las que en la actualidad TIENEN. Quien lo realiza? Directamente la Persona Física o su Representante Legal y en el caso de las Asociaciones Ganaderas Locales el PRESIDENTE EN TURNO (Represente Legal) Requisitos: Solicitar cita : Acudir en la fecha y hora. Presentarse 15 minutos antes. Original de Credencial de Elector Acta Constitutiva o última Acta de Asamblea donde aparezca el nuevo Consejo Directivo y Resolución del Registro Nacional Agropecuario.

7 QUE OBTENEMOS EN CASO DE ASOCIACION GANADERA??

8 COMO ASOCIACION GANADERA, SIN OBLIGACION ADICIONAL

9 SI TIENES OBLIGACIONES DIFERENTES, SALARIOS, VENTAS CON IVA, RETENCIONES

10 QUE OBTENEMOS COMO PERSONA FISICA?? 40 UMAS (Unidad de Medida y Actualización) = $1,065,801.60

11 OBLIGACIONES COMO PERSONA FISICA ACTIVIDAD GANADERA PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Presentación de la información de las operaciones efectuadas con clientes y proveedores Para los efectos de los artículos 86, fracción VIII de la Ley del ISR, vigente hasta el 31 de diciembre de 2013 y Noveno, fracciones II y X de las Disposiciones Transitorias de la Ley del ISR publicada en el DOF el 11 de diciembre de 2013, los contribuyentes podrán optar por no presentar a información de las operaciones efectuadas con clientes y proveedores correspondiente al ejercicio fiscal 2015.

12 CONTABILIDAD ELECTRONICA: Obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable a través de la página de Internet del SAT.??? DISPOSICIONES TRANSITORIAS DEL CÓDIGO FISCAL DE LA FEDERACIÓN. Artículo Sexto. El Servicio de Administración Tributaria mediante reglas de carácter general, deberá emitir un sistema simplificado para llevar los registros contables de las personas físicas que obtengan ingresos por actividades agrícolas, ganaderas, silvícolas o pesqueras, cuyos ingresos no excedan de 16 veces el valor anual de la Unidad de Medida y Actualización ($426,320.64) y que los ingresos por su actividad primaria representen cuando menos el 25% de sus ingresos totales en el ejercicio, en sustitución de la obligación de llevar contabilidad conforme a los sistemas contables que establece el Código Fiscal de la Federación y su Reglamento.

13 EJEMPLO: PRIMER CONDICION (No excedan sus ingresos de $426,320.00) ingresos por salarios $ 220, ingresos por salarios $ 280, ingresos por arrendamiento $ 36, ingresos por arrendamiento $ 36, ingresos sector primario $ 200, ingresos sector primario $ 80, total ingresos $ 456, total ingresos $ 396, UMAS $ 426, UMAS $ 426, NO CUMPLE SI CUMPLE SEGUNDA CONDICION ingresos por su actividad primaria representen cuando menos el 25% de sus ingresos totales en el ejercicio NO CUMPLE SI CUMPLE ingresos por salarios $ 280, ingresos por salarios $ 280, ingresos por arrendamiento $ 36, ingresos por arrendamiento $ 36, ingresos sector primario $ 80, % ingresos sector primario $ 108, % total ingresos $ 396, total ingresos $ 424, UMAS $ 426, UMAS $ 426, SI CUMPLE SI CUMPLE ingresos por salarios $ 120, ingresos por salarios $ - ingresos por arrendamiento $ - ingresos por arrendamiento $ - ingresos sector primario $ 41, % ingresos sector primario $ 425, % total ingresos $ 161, total ingresos $ 425, UMAS $ 426, UMAS $ 426,320.00

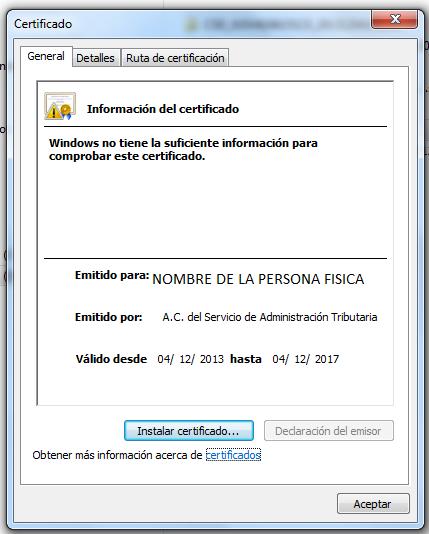

14 E.FIRMA (ANTES FIRMA ELECTRÓNICA) La E. Firma es un archivo digital que te identifica al realizar trámites por internet en el SAT e incluso en otras dependencias del Gobierno de la República (a partir de 2017 entre particulares). Tu E. Firma es única, es un archivo seguro y cifrado, que tiene la validez de una firma autógrafa. Por sus características, es segura y garantiza tu identidad. El SAT tiene obligación de entregar al Representante Legal los archivos de tu E. Firma y tu solicitud sellada. SUGERENCIAS Es importante resguardar los archivos en un medio digital seguro, ya sea en USB o CD para su exclusividad. No deben compartirse los archivos de la E. Firma ya que puede facilitarse que se haga mal uso de esta. LA E.FIRMA (ANTES FIRMA ELECTRONICA), TIENE UNA VIGENCIA DE 4 (CUATRO AÑOS), esta puede renovarse antes de la fecha de vencimiento en la pagina del SAT. Después de la fecha de vencimiento se tiene que hacer todo el proceso en forma personal en la oficinas del SAT.

15

16 II. A) FACTURACION (SECTOR PRIMARIO): 1.- Facturación Electrónica a través del Portal De La C.N.O.G. A.- Se Necesita R.F.C. Y B.- Que El Vendedor Sea Exclusivamente Sector Primario Con Ingresos Exentos (1 050,000.00) 2.- Facturación Electrónica a través del Portal del SAT. A.- Se Necesita Firma Electrónica (E. Firma) B.- Puede Utilizarlo cualquier régimen y sin restricción. C.- Útil en Facturación mínima 3.- Facturación Electrónica por medios propios (Compra de Sistema de Facturación y PAC) A.- Se Necesita Firma Electrónica (E. Firma) B.- Para Utilización Propia. C.- Útil en mucha Facturación

17 ACREDITACION DE LA PROPIEDAD Artículo 27. I. Con la patente actualizada que ampare el fierro criador, marca de herrar o tatuaje para el ganado mayor; II. Con el arete del Sistema Nacional de Identificación Ganadera; III. Con la escritura pública o privada; IV. Con la factura expedida por la Asociación Ganadera Local; V. Con la señal de sangre para el ganado menor; y VI. Con los demás medios de prueba establecidos por la Ley.

18 REGLAMENTO DE LA LEY DE ORGANIZACIONES GANADERAS CAPÍTULO II DE LA PROPIEDAD DEL GANADO Artículo La propiedad de los animales se acredita con alguno de los siguientes medios probatorios: I. La factura de la compraventa correspondiente; II. Los fierros, marcas o tatuajes debidamente registrados ante la Secretaría; III. La resolución judicial ejecutoriada que así lo determine, y IV. Los demás medios de prueba establecidos por el derecho común. Artículo Las facturas que acrediten la propiedad del ganado deberán presentarse en original, y observar las especificaciones que al efecto emita la Secretaría de Hacienda y Crédito Público.

19 II. B.- CONTABILIDAD Todas las personas morales incluidas las del TITULO III (Aquí están las ASOCIACIONES GANADERAS LOCALES), tienen la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable a través de la página de Internet del SAT. La contabilidad del mes de enero de 2016, se enviara a más tardar el día 3 de Marzo de 2016, la de febrero de 2016 a mas tardar el 3 de Abril de 2016 y así sucesivamente.

20 PUNTOS A OBSERVAR 1.- Verificar que la contabilidad sea conforme a las Normas de Información Financiera (NIF), y ajustada a lo que dice el Código Fiscal de la Federación, así como todas las demás leyes y códigos que le aplican. 2.- Verificar si su catálogo de cuentas actual, permite utilizar el CODIGO AGRUPADOR DE CUENTAS DEL SAT, en su caso deberá de redefinirse. 3.- Tener mucho cuidado con los saldos iniciales porque aun cuando tributen como persona moral con fines no lucrativos, si no documentan bien algún préstamo, algún crédito, etc a nombre de un socio, la autoridad podrá generar DIVIDENDO FICTO (es decir tomarlo como si fuera reparto de Remanente) y cobrarnos impuestos y accesorios en su caso.

21 III.-DISCREPANCIA FISCAL

22 DISCREPANCIA FISCAL. QUÉ ES?? El procedimiento de discrepancia fiscal permite a la autoridad fiscal estimar y determinar el monto de los ingresos de un contribuyente (PERSONA FISICA), comparándolo con la cantidad de erogaciones realizadas, sin la necesidad de llevar a cabo una facultad de comprobación, como lo podría ser una visita domiciliaria o una revisión de gabinete. El SAT revisará los pagos que hagas en tus Tarjetas de Crédito, debito, departamentales.), para ver si estamos gastando más de lo que ganamos. Se consideran erogaciones las consistentes en: Gastos. Cuando pides facturas con tu RFC los CFDI aparecen dentro de las compras y gastos realizados, chécalo. Adquisiciones de bienes. Los notarios reportan las operaciones con inmuebles y con acciones o partes sociales. Depósitos en cuentas bancarias, en inversiones financieras o tarjetas de crédito. La información la obtienen del sistema financiero y de los intercambios internacionales de información, con casi todo el mundo.

23 QUE SABE EL S.A.T.?? C.F.D.I. DE INGRESOS O VENTAS Y C.F.D.I. DE COMPRAS Y GASTOS

24

25

26 SUGERENCIAS Y/O RECOMENDACIONES

27 IV.-

28 LO ACTUAL DEL SAT

29 EDOS: Empresas que Deducen Operaciones Simuladas EFOS: Empresas que Facturan Operaciones Simuladas

30 CARTA INVITACION??

31

32

33

34 GRACIAS!

MODIFICACIONES EN EL SISTEMA DE FACTURACION ELECTRONICA

MODIFICACIONES EN EL SISTEMA DE FACTURACION ELECTRONICA C.P. A. ALFREDO VILLANUEVA RAMIREZ M.F. y M.C.A. RESPONSABLE DEL DEPARTAMENTO FISCAL DE LA U.G.R.N.V. TUXPAN, VER A 26 DE AGOSTO DE 2016 TEMARIO

MODIFICACIONES EN EL SISTEMA DE FACTURACION ELECTRONICA C.P. A. ALFREDO VILLANUEVA RAMIREZ M.F. y M.C.A. RESPONSABLE DEL DEPARTAMENTO FISCAL DE LA U.G.R.N.V. TUXPAN, VER A 26 DE AGOSTO DE 2016 TEMARIO

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

Padrón Sectorial 11 Textil y Confección

Padrón Sectorial 11 Textil y Confección Marco Legal Decreto por el que se establecen medidas para la productividad, competitividad y combate de prácticas de subvaluación de los sectores textil y confección.

Padrón Sectorial 11 Textil y Confección Marco Legal Decreto por el que se establecen medidas para la productividad, competitividad y combate de prácticas de subvaluación de los sectores textil y confección.

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal. para Publicada el 3 de febrero de 2005

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios Obligación Para los efectos del artículo 22, fracción IV de la LIF para 2015, las reglas I.2.8.1.6., fracciones I y II y I.2.8.1.7., los contribuyentes

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios Obligación Para los efectos del artículo 22, fracción IV de la LIF para 2015, las reglas I.2.8.1.6., fracciones I y II y I.2.8.1.7., los contribuyentes

Calendario de obligaciones fiscales marzo 2008

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

Calendario de obligaciones fiscales febrero 2008

Calendario de obligaciones fiscales febrero 2008 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación A más tardar el

Calendario de obligaciones fiscales febrero 2008 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación A más tardar el

REFORMAS FISCALES PERSONAS FISICAS M.C. Eduardo Aguilar Cueto BUAP. Facultad de Contaduría Pública

REFORMAS FISCALES PERSONAS FISICAS 2016 M.C. Eduardo Aguilar Cueto BUAP ASPECTOS GENERALES TITULO IV FONDOS DE INVERSION Se cambian las referencias en Ley de sociedades de inversión a fondos de inversión

REFORMAS FISCALES PERSONAS FISICAS 2016 M.C. Eduardo Aguilar Cueto BUAP ASPECTOS GENERALES TITULO IV FONDOS DE INVERSION Se cambian las referencias en Ley de sociedades de inversión a fondos de inversión

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

Ficha técnica de trámites

Nombre del Trámite Solicitud de opinión del cumplimiento de obligaciones fiscales. En qué consiste? Consiste en solicitar al SAT que emita opinión de cumplimiento de sus obligaciones fiscales, por ser

Nombre del Trámite Solicitud de opinión del cumplimiento de obligaciones fiscales. En qué consiste? Consiste en solicitar al SAT que emita opinión de cumplimiento de sus obligaciones fiscales, por ser

MODERNIZACION DE LOS PROCESOS DE LA AGAFF

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

Nuevas reglas para contabilidad electrónica

TEMAS DE ACTUALIDAD Nuevas reglas para contabilidad electrónica 16 El cumplimiento de esta obligación ha motivado la emisión de una serie de reglas, mismas que el Servicio de Administración Tributaria

TEMAS DE ACTUALIDAD Nuevas reglas para contabilidad electrónica 16 El cumplimiento de esta obligación ha motivado la emisión de una serie de reglas, mismas que el Servicio de Administración Tributaria

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

para Personas Morales

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

FACTURACION ELECTRONICA PUNTOS FINOS. CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

CONSIDERANDO. Acuerdo

ACUERDO MEDIANTE EL CUAL SE ESTABLECE EL SISTEMA ELECTRÓNICO DE PUBLICACIONES DE SOCIEDADES MERCANTILES Y LAS DISPOSICIONES PARA SU OPERACIÓN (Publicado en el Diario Oficial de la Federación el 12 de junio

ACUERDO MEDIANTE EL CUAL SE ESTABLECE EL SISTEMA ELECTRÓNICO DE PUBLICACIONES DE SOCIEDADES MERCANTILES Y LAS DISPOSICIONES PARA SU OPERACIÓN (Publicado en el Diario Oficial de la Federación el 12 de junio

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007 1 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2007 PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007 1 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2007 PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE PERSONAS

Opinión del Cumplimiento de Obligaciones Fiscales

FECHA: 27 de octubre de 2015 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 15NA9210558 Nombre, Denominación o Razón social: JOSE HIRAM VILLEDA RODRIGUEZ Estimado contribuyente:

FECHA: 27 de octubre de 2015 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 15NA9210558 Nombre, Denominación o Razón social: JOSE HIRAM VILLEDA RODRIGUEZ Estimado contribuyente:

1 Boletín Informativo Noviembre 2005

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL.

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

Requisitos para Alta de Placas:

Requisitos para Alta de Placas: LA DOCUMENTACION DEBE PRESENTARSE EN ORIGINAL Y UNA COPIA LAS UNIDADES NUEVAS SE DEBEN EMPLACAR DENTRO DE LOS 15 DÍAS HÁBILES CONTADOS A PARTIR DEL DÍA SIGUIENTE A LA FECHA

Requisitos para Alta de Placas: LA DOCUMENTACION DEBE PRESENTARSE EN ORIGINAL Y UNA COPIA LAS UNIDADES NUEVAS SE DEBEN EMPLACAR DENTRO DE LOS 15 DÍAS HÁBILES CONTADOS A PARTIR DEL DÍA SIGUIENTE A LA FECHA

Impuestos I. Carrera : COC Participantes Representante de las academias de Contaduría de los Institutos Tecnológicos.

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

MISCELÁNEA FISCAL 2013

MISCELÁNEA FISCAL 2013 HERIBERTO CASTILLO VILLANUEVA ENERO 2013 COMENTARIOS PREELIMINARES PARA EL PRESENTE AÑO 2013, NO HUBO REFORMAS AL CFF, A LA LEY DEL ISR, NI A LA LEY DEL IVA, ÚNICAMENTE SE PUBLICÓ

MISCELÁNEA FISCAL 2013 HERIBERTO CASTILLO VILLANUEVA ENERO 2013 COMENTARIOS PREELIMINARES PARA EL PRESENTE AÑO 2013, NO HUBO REFORMAS AL CFF, A LA LEY DEL ISR, NI A LA LEY DEL IVA, ÚNICAMENTE SE PUBLICÓ

Artículos COMPROBANTES FISCALES. Impresos o digitales? Introducción. Comprobantes fiscales impresos vigentes

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Devoluciones IVA aerolíneas por transporte internacional por Convenios sobre Transportes Aéreos

Consultoría Fiscal 2015-4 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 El día de hoy, 3 de marzo de 2015, se publicó en el Diario Oficial de la Federación la Primera

Consultoría Fiscal 2015-4 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 El día de hoy, 3 de marzo de 2015, se publicó en el Diario Oficial de la Federación la Primera

LISTADO DE DOCUMENTACION NECESARIA PARA REALIZAR OPERACIONES DE COMERCIO EXTERIOR. 1) Copia de Cedula del Registro Federal de Contribuyentes (RFC).

Copia de Cedula del Registro Federal de Contribuyentes (RFC).") LISTADO DE DOCUMENTACION NECESARIA PARA REALIZAR OPERACIONES DE COMERCIO EXTERIOR. 1) Copia de Cedula del Registro Federal de Contribuyentes (RFC). 2) Copia de la Forma R-1 de Alta ante Hacienda o Forma

LISTADO DE DOCUMENTACION NECESARIA PARA REALIZAR OPERACIONES DE COMERCIO EXTERIOR. 1) Copia de Cedula del Registro Federal de Contribuyentes (RFC). 2) Copia de la Forma R-1 de Alta ante Hacienda o Forma

PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Boletín Fiscal 2 Contabilidad Electrónica

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

CFDI de Retenciones y DECLARANOT

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

Aviso de cancelación en el Registro Federal de Contribuyentes (RFC) del SAT

del SAT") Aviso de cancelación en el Registro Federal de Contribuyentes (RFC) del SAT Personas morales Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Aviso de cancelación en el Registro Federal

Aviso de cancelación en el Registro Federal de Contribuyentes (RFC) del SAT Personas morales Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Aviso de cancelación en el Registro Federal

ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

TODOS LOS CONTRIBUYENTES A FACTURAR POR INTERNET

TODOS LOS CONTRIBUYENTES A FACTURAR POR INTERNET CLIENTES Y AMIGOS DE ALMANZA TORRES Y ASOCIADOS, S.C. TORREON, COAHUILA PRESENTE BOLETIN GENERAL PARA FACTURAR A PARTIR 2014 Y ADELANTE TORREON COAHUILA,

TODOS LOS CONTRIBUYENTES A FACTURAR POR INTERNET CLIENTES Y AMIGOS DE ALMANZA TORRES Y ASOCIADOS, S.C. TORREON, COAHUILA PRESENTE BOLETIN GENERAL PARA FACTURAR A PARTIR 2014 Y ADELANTE TORREON COAHUILA,

Comprobantes Fiscales Digitales. ( Facturación Electrónica )

") Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

Ciclo Del Contribuyente

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Nuntium Legalis Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Paseo de la Reforma 2654 piso 9 Col. Lomas Altas, C.P. 11950, México

Nuntium Legalis Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Paseo de la Reforma 2654 piso 9 Col. Lomas Altas, C.P. 11950, México

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica en Microsip.

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

LEY DEL IMPUESTO SOBRE LA RENTA ESTRUCTURA GENERAL COMPARATIVA LISR 2013 NUEVA LISR 2014 FICACHI Y ASOCIADOS, S.C. PAG. 1

TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 9-A TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 8 TÍTULO II DE LAS PERSONAS MORALES Disposiciones generales Artículos 10 a 16-BIS TÍTULO II DE LAS PERSONAS

TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 9-A TÍTULO I DISPOSICIONES GENERALES Artículos 1 a 8 TÍTULO II DE LAS PERSONAS MORALES Disposiciones generales Artículos 10 a 16-BIS TÍTULO II DE LAS PERSONAS

Donatarias Autorizadas

Donatarias Autorizadas Este artículo es de interés de las personas que desean saber sobre los procesos a realizar para constituir una asociación civil que puede funcionar como un contribuyente que pueda

Donatarias Autorizadas Este artículo es de interés de las personas que desean saber sobre los procesos a realizar para constituir una asociación civil que puede funcionar como un contribuyente que pueda

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA 2014 RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL I.- OBLIGACIONES DEL NOTARIO PREVISTAS EN EL

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA 2014 RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL I.- OBLIGACIONES DEL NOTARIO PREVISTAS EN EL

Pequeños contribuyentes. Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

Identifica los documentos necesarios para obtener tu Credencial para Votar

Identifica los documentos necesarios para obtener tu Credencial para Votar Para llevar a cabo cualquier trámite es necesario que cumplas ciertos requisitos que garanticen la veracidad de la información

Identifica los documentos necesarios para obtener tu Credencial para Votar Para llevar a cabo cualquier trámite es necesario que cumplas ciertos requisitos que garanticen la veracidad de la información

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

Comprobación Fiscal para el Sector Ganadero

Comprobación Fiscal para el Sector Ganadero Indice I. Objetivo. II. Razones del cambio de Factura en papel a electrónica. III. Emisión y recepción de facturas. IV. Origen del esquema de Comprobación del

Comprobación Fiscal para el Sector Ganadero Indice I. Objetivo. II. Razones del cambio de Factura en papel a electrónica. III. Emisión y recepción de facturas. IV. Origen del esquema de Comprobación del

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Guía Inscripción en el RFC de Personas físicas del Sector Primario.

Guía Inscripción en el RFC de Personas físicas del Sector Primario. Página 1 de 15 Índice I. Introducción... 3 II. Inscripción en el RFC con CURP sin obligaciones fiscales... 3 a. Procedimiento de inscripción

Guía Inscripción en el RFC de Personas físicas del Sector Primario. Página 1 de 15 Índice I. Introducción... 3 II. Inscripción en el RFC con CURP sin obligaciones fiscales... 3 a. Procedimiento de inscripción

MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

Principales preguntas y respuestas nueva mecánica de compras de autos usados. A. Preguntas relacionadas con la compra directa de una unidad.

Principales preguntas y respuestas nueva mecánica de compras de autos usados. Índice A. Preguntas relacionadas con la compra directa de una unidad. B. Preguntas relacionadas con la toma de una unidad usada

Principales preguntas y respuestas nueva mecánica de compras de autos usados. Índice A. Preguntas relacionadas con la compra directa de una unidad. B. Preguntas relacionadas con la toma de una unidad usada

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

Durante las últimas tres décadas, las autoridades. Venta de autos usados por personas físicas

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

MENSAJE EN FACTURACIÓN ELECTRONICA SOFT RESTAURANT T306 SOLUCIÓN.

MENSAJE EN FACTURACIÓN ELECTRONICA SOFT RESTAURANT T306 SOLUCIÓN. El día de ayer 3 de marzo de 2015 se publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a la Resolución

MENSAJE EN FACTURACIÓN ELECTRONICA SOFT RESTAURANT T306 SOLUCIÓN. El día de ayer 3 de marzo de 2015 se publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a la Resolución

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

MR Consultores. Jornadas de Capacitación y Actualización Tributaria.

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

Declaración Informatica Múltiple (DIM-NOMINAS)

") Declaración Informatica Múltiple (DIM-NOMINAS) Recuerda que tienes hasta el 15 de febrero para presentarla Por Ernesto Ruelas Comienza el año y volvemos a retomar nuestros pendientes, propósitos, obligaciones

Declaración Informatica Múltiple (DIM-NOMINAS) Recuerda que tienes hasta el 15 de febrero para presentarla Por Ernesto Ruelas Comienza el año y volvemos a retomar nuestros pendientes, propósitos, obligaciones

4 de octubre de 2016 ACTUALIDAD NORMATIVA

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

Deducciones previstas en la nueva LISR para 2014

Deducciones previstas en la nueva para Principales cambios aplicables a las personas morales del régimen general y físicas con actividades empresariales C.P. Israel Cabañas Mendoza, Supervisor Supervisor

Deducciones previstas en la nueva para Principales cambios aplicables a las personas morales del régimen general y físicas con actividades empresariales C.P. Israel Cabañas Mendoza, Supervisor Supervisor

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Nombre del Procedimiento: Recuperación de incentivos económicos de pagos realizados en institución bancaria.

Nombre del Procedimiento: Recuperación de incentivos económicos de pagos realizados en institución bancaria. Objetivo General: Señalar los lineamientos y procedimientos que se deberán seguir, para la recuperación

Nombre del Procedimiento: Recuperación de incentivos económicos de pagos realizados en institución bancaria. Objetivo General: Señalar los lineamientos y procedimientos que se deberán seguir, para la recuperación

OTRO TIPO DE INFORMACIÒN OTI.2. Servicios

OTRO TIPO DE INFORMACIÒN OTI.2. Servicios Listado Servicios Copias certificadas Procedimiento para el servicio Este trámite lo presenta cualquier persona que no cuenta con su recibo original pago y para

OTRO TIPO DE INFORMACIÒN OTI.2. Servicios Listado Servicios Copias certificadas Procedimiento para el servicio Este trámite lo presenta cualquier persona que no cuenta con su recibo original pago y para

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2012

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso

ANALISIS DE LA DISCREPANCIA FISCAL

ANALISIS DE LA DISCREPANCIA FISCAL 1 Discrepancia Fiscal En los últimos años la autoridad ha venido desarrollando un esquema de revisión al empresario en lo personal como contribuyente para efectos de

ANALISIS DE LA DISCREPANCIA FISCAL 1 Discrepancia Fiscal En los últimos años la autoridad ha venido desarrollando un esquema de revisión al empresario en lo personal como contribuyente para efectos de

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Calendario de obligaciones fiscales agosto 2006

Calendario de obligaciones fiscales agosto 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Calendario de obligaciones fiscales agosto 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014 TRÁMITES FISCALES CONTENIDO

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014 TRÁMITES FISCALES CONTENIDO I. DEFINICIONES.. II. TRÁMITES CÓDIGO FISCAL DE LA FEDERACIÓN 1/CFF a 166/CFF 167/CFF Solicitud de Devolución

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014 TRÁMITES FISCALES CONTENIDO I. DEFINICIONES.. II. TRÁMITES CÓDIGO FISCAL DE LA FEDERACIÓN 1/CFF a 166/CFF 167/CFF Solicitud de Devolución