Sistemas de Emisión Electrónica (SEE)

|

|

|

- Natalia San Segundo Aguilera

- hace 6 años

- Vistas:

Transcripción

1 Sistemas de Emisión Electrónica (SEE)

2 PARTE TEÓRICA

3 Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S /SUNAT SEE Del Contribuyente R.S /SUNAT Facturas Boletas de Venta Notas de Crédito Notas de Débito Comprobantes de Retención Comprobantes de Percepción Guía de Remisión Electrónica Recibo Electrónico por Servicios Públicos SEE-SOL R.S /SUNAT Recibos por Honorarios R.S /SUNAT Facturas Boletas de Venta Notas de Crédito Notas de Débito Comprobantes de Retención Comprobantes de Percepción Guía de Remisión Electrónica Guía de remisión bienes fiscalizados

4 Proceso de Incorporación al Sistema y sus Efectos Se da por dos situaciones: Por designación de SUNAT o En la fecha que comunique mediante resolución, la que indicará si se asigna dicha calidad, respecto de todas o parte de sus operaciones y, si pueden usar, indistintamente, cualquiera de los dos sistemas comprendidos en el SEE. A elección del Contribuyente o A partir del día calendario siguiente de notificada la resolución que resuelve la solicitud de incorporación al SEE del contribuyente ó al día calendario en que se emita la primera factura electrónica a través de SEE-SOL.

5 Sujetos Obligados al Uso de Facturación Electrónica Contribuyentes Designados por el Anexo de la R.S. N /SUNAT (a) 238 EE. Los Comprendidos en el Anexo J de la R.S /SUNAT (b) 4,959 EE. Los que tengan calidad de Principales Contribuyentes Nacionales (IPCN) al (c) 778 EE. Situación Norma anterior R.S /SUNAT Posibilidad de emitir documentos impresos Hasta el ** Hasta el meses Obligación de enviar el Resumen de Comprobantes impresos A partir del A partir del Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del Posibilidad de emitir documentos impresos Hasta el ** No modifica el plazo Obligación de enviar el Resumen de Comprobantes impresos A partir del A partir del Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del A partir del A partir del R.S /SUNAT Posibilidad de emitir documentos impresos Hasta el ** Obligación de enviar el Resumen de Comprobantes impresos A partir del A partir del Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del A partir del Hasta el meses **Excepcionalmente, desde el hasta el los emisores electrónicos del SEE que actúen como emisores electrónicos itinerante podrán emitir y otorgar las facturas y boletas de venta en formatos impresos o importados por imprenta autorizada, al amparo del Reglamento de Comprobantes de Pago, respecto de las ventas que efectúen como emisores electrónicos itinerantes. Base Legal: 2da DCF R.S. N /SUNAT. La norma vigente, establecen que podrán seguir emitiendo comprobantes impresos siempre que al [para los (a) de acuerdo a la R.S. N /SUNAT]; o al [para los (c) de acuerdo a la R.S. N /SUNAT] hayan cumplido con alguna de las siguientes condiciones: a) Pasar el proceso de homologación para emitir en el SEE - Del contribuyente, de manera satisfactoria. b) Iniciar la emisión electrónica en el SEE - SOL.

6 Sujetos Obligados al Uso de Facturación Electrónica Contribuyentes Situación Resolución de Superintendencia N /SUNAT ( ) Los que tengan calidad de Principales Contribuyentes Nacionales (IPCN) al (d) 520 EE. Posibilidad de emitir documentos impresos Hasta el meses Obligación de enviar el Resumen de Comprobantes impresos A partir del Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del Los que tengan calidad de Principales Contribuyentes de las Intendencias Regionales y las Oficinas Zonales al (e) 2,807 EE. Posibilidad de emitir documentos impresos Hasta el meses Obligación de enviar el Resumen de Comprobantes impresos A partir del Obligación de enviar el Resumen de Comprobantes impresos para emisores electrónicos itinerantes A partir del De acuerdo al artículo 4 -A de la Resolución de Superintendencia N /SUNAT, incorporado por la Resolución de Superintendencia N /SUNAT, solo para los contribuyentes que hayan optado o se encuentran obligados a SEE del Contribuyente, se le otorgará un plazo de 06 meses adicionales para continuar emitiendo comprobantes de pago físicos o tickets emitidos por maquinas registradoras, siempre que: 1. La implementación del SEE, se encuentre supeditada a la implementación y/o adecuación de sistemas informáticos de gestión comercial que solo puede culminarse en fecha posterior a la de asignación de la calidad de emisor electrónico. 2. Tratándose de entidades públicas, considerando la aplicación de las normas de contrataciones del Estado, no se podrá contar con proveedor de servicios electrónicos. 3. Con anterioridad a la fecha de asignación de la calidad de emisor electrónico, se hubiera iniciado un proceso de reorganización de sociedades. Para 1 y 3, la condición debe ser acreditada, en fecha previa a aquella señalada en la resolución de superintendencia respectiva como fecha de asignación de la calidad de emisor electrónico.

validaciones Estándar UBL Contenido Consistencia Firma digital.")

7 Sistema de Emisión Electrónica Emite factura electrónica 1 EMISOR ELECTRONICO OBLIGADO/ AUTORIZADO Enviar un 2 ejemplar de e- RECEPTOR (CLIENTE) Formato digital Firmado digitalmente factura Formato digital) validaciones Estándar UBL Contenido Consistencia Firma digital. 4 3 Valida y emite constancia (CDR Aceptado/Rechazado Consulta SUNAT

de validaciones Estándar")

8 Oportunidad de Emisión de Facturas y Notas Electrónicas La oportunidad de emisión y otorgamiento es la regulada por el art.5 del RCP Condiciones para emitir el documento electrónico (Art. 10 ) RUC válido, no esté de baja Autorizado como emisor electrónico Afecto a renta corresponder Numeración no usada anteriormente Cuenta con el formato digital, cumple con condiciones de emisión indicadas en anexos 1,3 y 4. Son remitidas a SUNAT en la forma y plazo establecidos. de 3ra, DESDE LOS SISTEMAS DEL EMISOR Envía un ejemplar de e-factura (Formato digital) de validaciones Estándar UBL Contenido Consistencia Firma digital. Valida y emite constancia (CDR Aceptado/Rechazado SUNAT

9 Oportunidad de Emisión de Facturas y Notas Electrónicas Envío a SUNAT de Factura y notas vinculadas(art. 12 ) En la fecha de emisión Plazo máximo: 7 días calendarios contados desde el día siguiente. Transcurrido el plazo NO tendrá la calidad de factura nota electrónica, aunque haya sido entregada. Constancia de Recepción de SUNAT CDR (art.13 ) Aceptada.- si lo recibido cumple con las condiciones del art.10 Rechazada, si no cumple con alguna de las condiciones del art.10. Se le comunicará al receptor a través del e-buzón, salvo sea un no domiciliado, un RUC no válido o no cuente con clave sol.

10 Otorgamiento de Facturas y Notas Electrónicas 1 Emite factura electrónica Formato digital Firmado digitalmente RECEPTOR (CLIENTE) Por medios electrónicos. Ejemplo: pagina web, correo electrónico, web service, etc. El tipo de medio es señalado por el emisor. Adicionalmente, podrá otorgarse una representación impresa. En caso de exportaciones, será a través de medios electrónicos señalados por el usuario o representación impresa

11 Otorgamiento de Facturas y Notas Electrónicas Representación Impresa Documento Electrónico

.")

12 Otorgamiento de Facturas y Notas Electrónicas Firma Digital Certificado Digital / Firma Digital (Art. 2 ) A la firma electrónica referida en el Reglamento Firmas y Certificados Digitales (IOFE). Certificado Digital debe contener RUC, Razón social del emisor. Tener por lo menos nivel de seguridad medio.

13 Principales Disposiciones SEE Del contribuyente Exclusiones - Primera venta entre usuarios de Zona Comercial Tacna Características - Formato Digital basado en un estándar internacional - Firmado digitalmente - Numeración: Es independiente de la numeración en papel: Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra F Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización Traslado de Bienes A través del medio de enlace que permite al contribuyente alcanzar el número de la factura que puede sustentar el traslado de los bienes.

14 Traslado de bienes Factura Electrónica Remitente Modificación Articulo 20 (Guía Resumen) o El traslado de los bienes a diferentes destinatarios, con guía resumen (en rubro datos de bien transportado consignar numero de las facturas y punto de llegada) y la factura electrónica siempre que contenga la dirección del punto de llegada de los bienes (mecanismo de enlace). o El traslado se debe iniciar cuando se cuente con la Factura electrónica remitida y aprobada por SUNAT.

15 Traslado de bienes Factura Electrónica Remitente Modificación Articulo 21 (traslados exceptuados de usar GR) No se exigirá GRR: a) En transporte privado: cuando el traslado lo realice el comprador y la factura electrónica contenga el punto de partida y punto de llegada. Siempre que la factura haya sido remitida y aceptada por SUNAT b) En cualquier modalidad de transporte: cuando el traslado lo realice el vendedor y utilice la factura electrónica, y ésta contenga: Marca y placa del vehículo, Número licencia conducir Punto de partida Punto de llegada Lo indicado primer y segundo punto no son obligatorios cuando se contrate servicios transporte. En su lugar debe consignar ruc y nombre del transportista.

16 Boleta de Venta Electrónica 1 EMISOR ELECTRONICO AUTORIZADO Emite y entrega boleta de venta electrónica formato digital 2 Envía Resumen diario de boletas y notas 3 Valida y emite CDR Aceptado / Rechazado SUNAT Representación impresa de la Boleta Venta o Nota RECEPTOR

17 Disposiciones Generales sobre la Emisión de Boleta de venta Electrónica Se emitirán en los casos previstos en el RCP (consumidores finales). No permite ejercer derecho a crédito fiscal, ni gasto o costo. Su representación impresa podrá ser utilizada para el traslado de bienes. Supuestos previstos. Requisitos Mínimos.- Son los indicados en el Anexo 2.

18 Resumen Diario de boletas y notas vinculadas Enviar el resumen diario de boletas y notas vinculadas, respecto de un mismo día a mas tardar hasta los 7 días calendarios contadas desde el día siguiente de emisión En caso envíe mas de un resumen, se considerará el último enviado. Condiciones para el envío Cumplir con las condiciones del art. 8 (activo, habido, y debe emitir facturas) Formato digital debe cumplir con lo indicado en el Anexo 5 Debe remitirlo a SUNAT según lo indicado en el Anexo 6 Constancia de Recepción Aceptada: si cumple con las condiciones. Rechazada, si no cumple con las condiciones.

19 Otorgamiento de la Boleta de Venta Electrónica Mediante representación impresa. Podrá ser por medios electrónicos, previa conformidad del usuario. Características principales: Formato Digital basado en un estándar internacional Firmado digitalmente Numeración: Es independiente de la numeración en papel: Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra B Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización

20 Resolución de Superintendencia N /SUNAT Emisión Electrónica Comprobantes de Retención y Percepción

21 RS /SUNAT Emisión Electrónica Comprobantes de Retención y Percepción Fundamento: El último párrafo del inciso c) del art. 10 del TÚO de la Ley del IGV e ISC, dispone que las retenciones o percepciones se efectuarán por el monto, oportunidad, forma, plazos y condiciones que señale la SUNAT, la cual podrá determinar la obligación de llevar los registros que sean necesarios. RS /SUNAT RS /SUNAT RS /SUNAT No se considera la RS /SUNAT Régimen de percepciones del IGV aplicable a la importación de bienes Resulta conveniente incorporar en el SEE la emisión electrónica del comprobante de retención y del comprobante de percepción.

22 Emisión y Entrega del CRE y del CPE Deben emitirse en el momento de efectuar la retención o percepción del IGV, según corresponda, excepto en determinados supuestos: Emitidos en formato impreso Para reemplazar a uno emitido previamente y cuya numeración fue revertida SEE SOL: se considerarán entregados en la fecha de emisión, el sistema automáticamente le envía al proveedor o cliente el comprobante. SEE Del contribuyente: se considerarán entregados en la fecha en que se pongan a disposición del proveedor o cliente a través del medio electrónico que el emisor hubiera señalado. Asimismo, en el caso de la entrega del CPE, se admite que se cumpla con esa obligación, entregándole al cliente una representación impresa, cuando el comprobante de pago relacionado al CPE no da derecho al crédito fiscal y no es posible efectuar dicha entrega en forma electrónica. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

23 Reversión del CRE y del CPE Se puede Revertir aun cuando se hubieran entregado, cuando ocurra alguno de los siguientes supuestos: a) Se emitió a un sujeto distinto del proveedor o cliente. b) La operación por la que se emitieron los comprobantes que dan origen al CRE o CPE no se encuentra dentro del ámbito de aplicación c) Por errores en los datos ingresados o seleccionados al emitirse el CRE o CPE. El emisor debe enviar de una comunicación al proveedor o cliente para que conozca el motivo de la reversión. En caso del SEE SOL, el sistema al momento de efectuar la reversión enviará, automáticamente, dicha comunicación al proveedor o cliente, En el caso del SEE Del contribuyente, se debe remitir una comunicación al proveedor o cliente, a través de un medio electrónico que escoja, y enviar a la SUNAT un archivo denominado Resumen diario de reversiones dentro de siete (7) días calendario contado a partir del día siguiente de haber comunicado al proveedor o cliente la reversión. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

24 Disposiciones Complementarias Modificaciones en el SEE No se puede ni debe emitir otro CRE o CPE con la misma numeración. Se exceptúa a los emisores electrónicos del CRE y del CPE de pasar el proceso de homologación. Se permite la emisión en formatos impresos en los casos en que por causas no imputables al emisor electrónico esté imposibilitado de emitirlos en forma electrónica. Art. 6 -A de la RS /SUNAT y normas modificatorias. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

25 Disposiciones Modificatorias Complementarias y Modificaciones en el SEE-SOL Incorporación del CRE y CPE en el SEE SOL. Se indican los datos que deberá contener el CRE y el CPE como por ejemplo aquella referida a la información de la operación que da origen al referido documento. Modificaciones en el SEE-Del Contribuyente Registrar a través de SOL, el certificado digital que utilizará para la emisión del CRE o del CPE Se regula las condiciones y la oportunidad de emisión de los CRE y CPE. CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

26 Disposiciones Modificatorias Complementarias y Modificaciones a las RS , y Se deroga la obligación de llevar los registros del régimen de retenciones y del régimen de percepciones. La derogación surtirá efecto el 1 de julio de 2016, cuando sea obligatoria la emisión de los CRE y CPE. Modificaciones a las RS Se incorpora el inciso 11.4 en el art. 11 y el num. 38 en el art. 2 para que a través de SOL se pueda obtener la calidad de emisor electrónico para efecto del SEE de los CRE y CPE CRE: Comprobante de Retención Electrónico CPE: Comprobante de Percepción Electrónico

27 Recibo Electrónico por Servicios Públicos RS , la SUNAT ha previsto la implementación de la emisión electrónica de los documentos autorizados regulado por el numeral 6 del articulo 4 del Reglamento de comprobantes de pago. Se ha considerado pertinente iniciar la emisión electrónica con los recibos emitidos por servicios públicos de suministro de energía eléctrica y agua, así como por los de telecomunicaciones que estén bajo el control del Ministerio de Transportes y Comunicaciones. Vigencia: La presente resolución regirá desde el 15 de julio de 2016.

28 PARTE PRÁCTICA SEE SISTEMAS DEL CONTRIBUYENTE

29 Proceso para Autorización Etapas: Ingreso a SUNAT operaciones en Línea Registrar solicitud Marcar los documentos electrónicos para autorizar Registro de la dirección del correo electrónico Registro de la declaración jurada Asignación set de prueba: marcar sus operaciones adicionales Generar solicitud

30 Proceso de Autorización Etapas: Ingreso a SUNAT operaciones en Línea y registrar solicitud :

31 Proceso de Autorización Etapas: Marcar los documentos electrónicos para autorizar

32 Proceso de Autorización Etapas: Registro de la dirección del correo electrónico

33 Proceso de Autorización Etapas: Registro de la declaración jurada

34 Proceso de Autorización Etapas: Asignación set de prueba: marcar sus operaciones adicionales

35 SET DE PRUEBAS FACTURAS: Composición de los Set: Set básico: Grupo 1: Ventas gravadas IGV Grupo 2: Ventas inafectas y/o exoneradas Grupo 3: Ventas gratuitas Grupo 4: Ventas con descuento global Set adicionales: Grupo 5: Operaciones gravadas con ISC Grupo 6: Operaciones Percepción venta interna Grupo 7: Operaciones con otro tipo de moneda

36 SET DE PRUEBAS BOLETAS DE VENTA: Composición de los Set: Set básico: Grupo 8: Ventas gravadas IGV Grupo 9: Ventas inafectas y/o exoneradas Grupo 10: Ventas gratuitas Grupo 11: Ventas con descuento global Set adicionales: Grupo 12: Operaciones con otro tipo de moneda

37 SET DE PRUEBAS (Manual de Homologación) N CASO DESCRIPCIÓN COD GRUP TIPO COMP SERIE CANT. ITEM / LINEAS CASOS AFECTOS GRUPO N 1: VENTAS GRAVADAS CON EL IGV 1 Factura 1 con 3 ítems 1 1 FF Factura 2 con 2 ítems 1 1 FF Factura 3 con 1 ítems 1 1 FF Factura 4 con 5 ítems 1 1 FF Factura 5 con 4 ítems 1 1 FF Nota de crédito de factura FF Nota de crédito de factura FF Nota de crédito de factura FF Nota de débito de factura FF Nota de débito de factura FF Nota de débito de factura FF11 0 4

38 Proceso de Autorización Etapas: Generar solicitud

39 Procedimiento de Homologación Etapas: Actividades Previas Registrar el Certificado Digital Confirmar correo electrónico Habilitar usuario secundario Envío de casos asignados en los sets de prueba Carga de la representación impresa Resultado del proceso de evaluación de la Solicitud

40 Procedimiento de Homologación Etapas: Registrar el Certificado Digital

41 Procedimiento de Homologación Etapas: Confirmar correo electrónico

42 Procedimiento de Homologación Etapas: Confirmar correo electrónico

43 Procedimiento de Homologación Etapas: Habilitar usuario secundario

44 Procedimiento de Homologación Etapas: Habilitar usuario secundario

45 Procedimiento de Homologación Etapas: Envío de casos asignados en los sets de prueba

46 Procedimiento de Homologación Etapas: Carga de la representación impresa

47 Procedimiento de Homologación Etapas: Resultado del proceso de evaluación de la Solicitud

48 Introducción al Lenguaje Extensible de Marcado (XML) Qué es XML? Definición: Lenguaje de metamarcado para documentos que contienen información estructurada Lenguaje de metamarcado: Mecanismo para identificar estructuras en un documento. Información estructurada: Consta de un contenido (palabras, imágenes ) y de el papel que interpreta este contenido.

49 Contenido del Archivo XML El contenido del archivo XML deberá cumplir con lo siguiente: La estructura de cada documento deberá construirse de acuerdo a los esquemas (xsd) definidos para cada tipo de documento. La información consignada debe cumplir las reglas de negocio definidas en la normatividad vigente. Estas especificaciones se encuentran detalladas en las Guías de Elaboración de documentos electrónicos XML. En el caso de utilizarse acentos o letras propias del alfabeto español como la eñe, se debe generar el archivo XML con la codificación ISO Además se debe especificar en la primera línea del archivo xml el uso de dicha codificación para su correcto procesamiento: <?xml version="1.0" encoding="iso " standalone="no"?>

50 Introducción a OASIS Universal Business Language Es una librería estándar de documentos XML, diseñados para representar documentos comerciales tales como órdenes de compra, facturas, etc. Ha sido desarrollado por un comité técnico de la organización OASIS ( con la participación de varias organizaciones relacionadas con los estándares de datos en la industria. UBL está pensado para integrarse directamente en los procesos de intercambio electrónico de datos entre empresas e instituciones, así como en internet.

51 UBL y Factura Electrónica

52 Contenidos de archivos ZIP y XML a enviar a SUNAT El contenido del archivo ZIP dependerá de la modalidad de envío, la cual deberá ser de la siguiente manera: - En caso de las facturas y sus correspondientes notas de crédito y débito, se enviará un único comprobante, razón por la que se espera recibir un único archivo ZIP y dentro de este, un único documento XML. Los nombres de ambos archivos deben coincidir a excepción de la extensión. - Por ejemplo: Nombre del archivo ZIP: F001-1.ZIP Nombre del archivo XML: F001-1.XML

53 Contenidos de archivos ZIP y XML a enviar a SUNAT En el caso del Resumen Diario de boletas de venta y sus correspondientes notas de crédito y débito y Comunicación de baja, se espera recibir un único archivo ZIP y dentro de este, un único documento XML de Resumen o Baja. Los nombres de ambos archivos deben coincidir a excepción de la extensión. Por ejemplo: Para los archivos de resumen de boletas de venta y sus notas de crédito y débito. Nombre del archivo ZIP: RC ZIP Nombre del archivo XML: RC XML Para los archivos de Comunicación de Bajas Nombre del archivo ZIP: RA ZIP Nombre del archivo XML: RA XML

54 PARTE PRÁCTICA SEE SOL

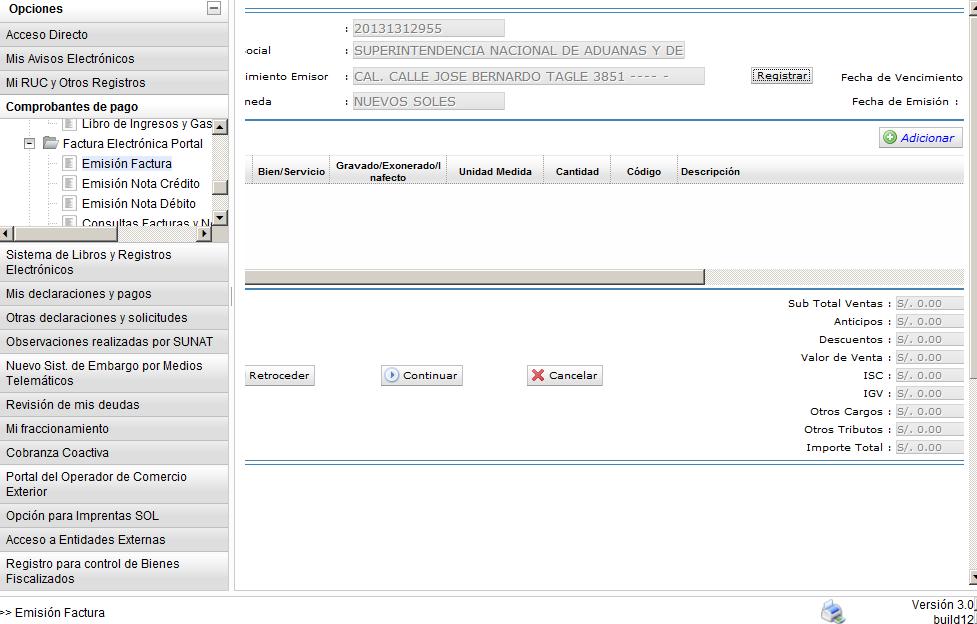

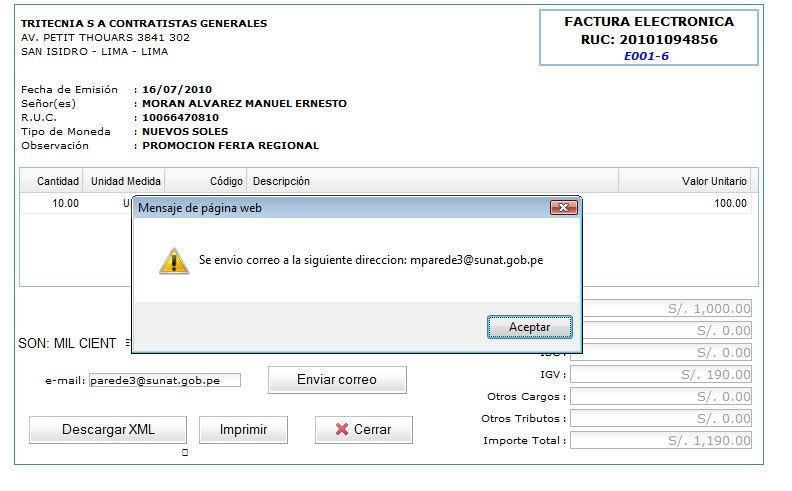

55 APLICATIVO SEE - SOL

56 APLICATIVO SEE - SOL

57 APLICATIVO SEE - SOL

58 APLICATIVO SEE - SOL

59 APLICATIVO SEE - SOL

60 APLICATIVO SEE - SOL

61 APLICATIVO SEE - SOL

62 APLICATIVO SEE - SOL

63 APLICATIVO SEE - SOL

64 APLICATIVO SEE - SOL

65 APLICATIVO SEE - SOL

66 OPCIONES DE CONSULTA SEE - SOL

67 OPCIONES DE CONSULTA SEE SOL Facturas emitidas

68 OPCIONES DE CONSULTA SEE SOL Facturas emitidas

69 OPCIONES DE CONSULTA SEE SOL Facturas recibidas

70 OPCIONES DE CONSULTA SEE SOL Facturas recibidas

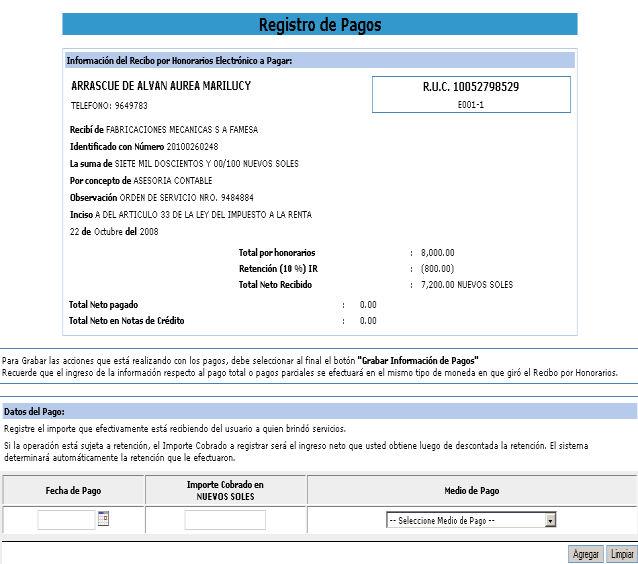

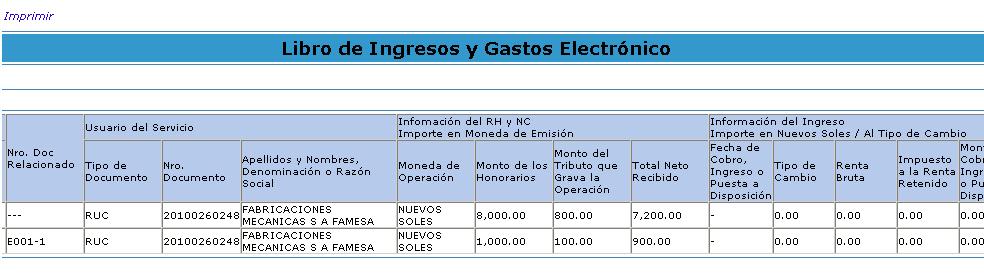

71 OPCIONES DE CONSULTA SEE SOL RHe Autenticación REALIZACION DEL SERVICIO Generación RHE Generación Libro Registro de Pagos

72 Como verificar Contribuyentes del SEE Link Consulta RUC

73 Como verificar Contribuyentes del SEE Link Consulta RUC

74 Como verificar Contribuyentes del SEE Link Obligados y Padrones

75 Como verificar Comprobantes Electrónicos Sin Clave Sol y/o con Clave Sol

76 ULTIMOS CAMBIOS NORMATIVOS (Nuevos requisitos mínimos en la norma de CP, mejoras en el SEE, entre otros) Resolución de Superintendencia N /SUNAT, que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta de venta electrónica consolidada y facilitar el traslado de bienes vendidos usando una factura electrónica en el SEE Portal. (Publicada el17/07/2015). Resolución de Superintendencia N /SUNAT, regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N /SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente (Publicada el 24/07/2015). Resolución de Superintendencia N /SUNAT, modifican la Res. De Superintendencia N /SUNAT que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta de venta electrónica consolidada y facilitar el traslado de bienes vendidos usando una factura electrónica en el SEE Portal. (Publicada el 31/10/2015).

77 ULTIMOS CAMBIOS NORMATIVOS (PROVEEDORES DE SERVICIOS ELECTRÓNICOS) Resolución de Superintendencia N /SUNAT, Resolución que regula el traslado de bienes utilizando el Sistema de emisión electrónica (Publicado el 19/09/2015). Resolución de Superintendencia N /SUNAT, Resolución que regula la emisión electrónica de los comprobantes de retención y de los comprobantes de percepción (Publicado el 01/10/2015). Resolución de Superintendencia N /SUNAT, modifican la Resolución de Superintendencia N /SUNAT que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, entre otros, y la Resolución de Superintendencia N /SUNAT que regula el traslado de bienes utilizando el Sistema de Emisión Electrónica. (Publicada el 30/12/2015).

78 ULTIMOS CAMBIOS NORMATIVOS (Guía de Remisión Electrónica- Marco General; CRE y CPE y Documentos autorizados electrónicos ) Resolución de Superintendencia N /SUNAT, que regula disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones y suministro de energía eléctrica y agua (Publicado el 30/12/2015).

79 Muchas Gracias.

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Facturación electrónica Modelo Peruano

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Facturación electrónica

Facturación electrónica Maribel Paredes Maco PMC - Programa de Mejora del Cumplimiento Superintendencia Nacional de Aduanas y Administración Tributaria Junio 2014 Sistemas de facturación electrónica implementados

Facturación electrónica Maribel Paredes Maco PMC - Programa de Mejora del Cumplimiento Superintendencia Nacional de Aduanas y Administración Tributaria Junio 2014 Sistemas de facturación electrónica implementados

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

Comprobantes de Pago Electrónicos Índice

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Facturación electrónica

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Confianza 127 años de fundación ISO 9001:2008. Representación Gremio empresarial peruano con representatividad nacional e internacional

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

PROVEEDORES DE SERVICIOS ELECTRÓNICOS. Resolución de Superintendencia N /SUNAT. Fecha de publicación:

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Proyecto Libros y Comprobantes de Pago Electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

PORTAFOLIO TRIBUTARIO SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

PORTAFOLIO TRIBUTARIO PORTAFOLIO TRIBUTARIO SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 97 Octubre 2014 1 Portafolio Tributario 97 octubre 2014 PORTAFOLIO TRIBUTARIO LEGISLACIÓN TRIBUTARIA Versión

PORTAFOLIO TRIBUTARIO PORTAFOLIO TRIBUTARIO SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 97 Octubre 2014 1 Portafolio Tributario 97 octubre 2014 PORTAFOLIO TRIBUTARIO LEGISLACIÓN TRIBUTARIA Versión

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

MODIFICACIONES TRIBUTARIAS

ESPECIAL MODIFICACIONES TRIBUTARIAS DICIEMBRE 2015 INDICE DE COMENTARIOS 1. Tipos de cambio aplicables a los saldos en moneda extranjera de Activos y Pasivos al cierre del ejercicio 2015 Los tipos de cambio

ESPECIAL MODIFICACIONES TRIBUTARIAS DICIEMBRE 2015 INDICE DE COMENTARIOS 1. Tipos de cambio aplicables a los saldos en moneda extranjera de Activos y Pasivos al cierre del ejercicio 2015 Los tipos de cambio

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

MR Consultores. Jornadas de Capacitación y Actualización Tributaria.

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 185-2015/SUNAT QUE MODIFICA, LA NORMATIVA SOBRE COMPROBANTES DE PAGO PARA INCORPORAR NUEVOS REQUISITOS MÍNIMOS,

RESOLUCIÓN DE SUPERINTENDENCIA N. 364-2015/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 185-2015/SUNAT QUE MODIFICA, LA NORMATIVA SOBRE COMPROBANTES DE PAGO PARA INCORPORAR NUEVOS REQUISITOS MÍNIMOS,

VISTOS: CONSIDERANDO:

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

PRESENTACION DEL PRODUCTO FACTURACION ELECTRONICA INTEGRADA

PRESENTACION DEL PRODUCTO FACTURACION ELECTRONICA INTEGRADA Lima, Octubre 2016 Señores: CLIENTES DE CONTASIS Factura Electrónica Integrada - FEI CONTASIS, es una de las 02 formas que brinda SUNAT para

PRESENTACION DEL PRODUCTO FACTURACION ELECTRONICA INTEGRADA Lima, Octubre 2016 Señores: CLIENTES DE CONTASIS Factura Electrónica Integrada - FEI CONTASIS, es una de las 02 formas que brinda SUNAT para

Qué es un comprobante electrónico?

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

Sistema de Libros y Registros Electrónicos (SLRE)

") El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

RESOLUCION NUMERO 3104 DE 2005

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

GUIA DE HOMOLOGACIÓN. Comprobante de pago Electrónico. SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA SUNAT Lima - Perú

GUIA DE HOMOLOGACIÓN Comprobante de pago Electrónico SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA SUNAT Lima - Perú GUIA DE HOMOLOGACIÓN 1. INTRODUCCIÓN La elaboración de la guía de homologación

GUIA DE HOMOLOGACIÓN Comprobante de pago Electrónico SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA SUNAT Lima - Perú GUIA DE HOMOLOGACIÓN 1. INTRODUCCIÓN La elaboración de la guía de homologación

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

2. Descripción de Oficinas Para efecto de lo dispuesto en el presente Reglamento se establecen los siguientes tipos de oficinas:

REGLAMENTO PARA LA APERTURA, CONVERSIÓN, TRASLADO Y CIERRE DE OFICINAS DE LAS COOPERATIVAS DE AHORRO Y CREDITO NO AUTORIZADAS A OPERAR CON RECURSOS DEL PÚBLICO 1. Alcance La presente norma es de aplicación

REGLAMENTO PARA LA APERTURA, CONVERSIÓN, TRASLADO Y CIERRE DE OFICINAS DE LAS COOPERATIVAS DE AHORRO Y CREDITO NO AUTORIZADAS A OPERAR CON RECURSOS DEL PÚBLICO 1. Alcance La presente norma es de aplicación

SISTEMA DE EMISIÓN ELECTRÓNICA SEE. Resolución de Superintendencia N 300-2014/SUNAT. Fecha de publicación: 30.09.2014

Resolución de Superintendencia que crea un Sistema de Emisión Electrónica; modifica los Sistemas de Emisión Electrónica de facturas y boletas de venta para facilitar, entre otros, la emisión y el traslado

Resolución de Superintendencia que crea un Sistema de Emisión Electrónica; modifica los Sistemas de Emisión Electrónica de facturas y boletas de venta para facilitar, entre otros, la emisión y el traslado

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

Anexo C. Anexo N. 6 Aspectos técnicos

Anexo C Anexo N. 6 Aspectos técnicos 6.1 Sobre los envíos a la SUNAT mediante el servicio web 6.1.1 Métodos para el envío El envío se realiza a través del servicio web si se usa alguno de los métodos siguientes:

Anexo C Anexo N. 6 Aspectos técnicos 6.1 Sobre los envíos a la SUNAT mediante el servicio web 6.1.1 Métodos para el envío El envío se realiza a través del servicio web si se usa alguno de los métodos siguientes:

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

1. CONFIGURACIÓN Y DESARROLLO FACTURACIÓN ELECTRÓNICA. a. CONFIGURACION DE SERVIDORES b. CERTIFICADO DIGITAL c. MODULO GENERADOR DOCUMENTOS XML d.

1. CONFIGURACIÓN Y DESARROLLO FACTURACIÓN ELECTRÓNICA. a. CONFIGURACION DE SERVIDORES b. CERTIFICADO DIGITAL c. MODULO GENERADOR DOCUMENTOS XML d. MODULO FIRMA DIGITAL XML e. MODULO WEB SERVICE SUNAT 2.

1. CONFIGURACIÓN Y DESARROLLO FACTURACIÓN ELECTRÓNICA. a. CONFIGURACION DE SERVIDORES b. CERTIFICADO DIGITAL c. MODULO GENERADOR DOCUMENTOS XML d. MODULO FIRMA DIGITAL XML e. MODULO WEB SERVICE SUNAT 2.

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

MANUAL DE USO VOUCHER

MANUAL DE USO VOUCHER Índice Índice... 1 1. Comprobante en compras con tarjetas será equivalente a la boleta de ventas y servicios... 2 2. Introducción... 4 3. Medios de pago... 5 4. Ingreso de Voucher

MANUAL DE USO VOUCHER Índice Índice... 1 1. Comprobante en compras con tarjetas será equivalente a la boleta de ventas y servicios... 2 2. Introducción... 4 3. Medios de pago... 5 4. Ingreso de Voucher

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

Tipo de cambio aplicable para el SPOT en caso se emita nota de débito

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Facturación Electrónica. Guía para el Obligado a facturar

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA OPERACIÓN PARA EMPRESAS QUE UTILIZAN LA SOLUCIÓN DE FACTURA

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III. OPERACIÓN PARA EMPRESAS QUE

REQUISITOS TÉCNICOS PARA EMISIÓN DE FACTURA ELECTRÓNICA CONTENIDO I. INTRODUCCIÓN II. OPERACIÓN PARA EMPRESAS QUE UTILIZAN UNA SOLUCIÓN DE FACTURA ELECTRÓNICA DE MERCADO. III. OPERACIÓN PARA EMPRESAS QUE

Requisitos de las facturas o comprobantes de ingresos y gastos

Requisitos de las facturas o comprobantes de ingresos y gastos Dirección General de Tributación Enero 2012 Requisitos de las facturas o comprobantes de ingresos y gastos Si usted es contribuyente o declarante

Requisitos de las facturas o comprobantes de ingresos y gastos Dirección General de Tributación Enero 2012 Requisitos de las facturas o comprobantes de ingresos y gastos Si usted es contribuyente o declarante

Circular de Impuestos Nro. 8/2008. Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC. Resolución de Superintendencia N SUNAT

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

Aprueban Procedimiento Específico Inspección no Intrusiva en la Intendencia de Aduana Aérea y Postal ICA-PE.01.07

Aprueban Procedimiento Específico Inspección no Intrusiva en la Intendencia de Aduana Aérea y Postal ICA-PE.01.07 RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS N 00200-2014/SUNAT/300000 Callao,

Aprueban Procedimiento Específico Inspección no Intrusiva en la Intendencia de Aduana Aérea y Postal ICA-PE.01.07 RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS N 00200-2014/SUNAT/300000 Callao,

REGLAMENTO DE LA LEY Nº QUE REGULA EL ENVÍO DE CORREO ELECTRÓNICO COMERCIAL NO SOLICITADO (SPAM)

") REGLAMENTO DE LA LEY Nº 28493 QUE REGULA EL ENVÍO DE CORREO ELECTRÓNICO COMERCIAL NO SOLICITADO (SPAM) TÍTULO I DE LAS DISPOSICIONES GENERALES Artículo 1.- Objeto El presente Reglamento tiene por objeto

REGLAMENTO DE LA LEY Nº 28493 QUE REGULA EL ENVÍO DE CORREO ELECTRÓNICO COMERCIAL NO SOLICITADO (SPAM) TÍTULO I DE LAS DISPOSICIONES GENERALES Artículo 1.- Objeto El presente Reglamento tiene por objeto

DESPACHO SIMPLIFICADO DE EXPORTACIÓN

DESPACHO SIMPLIFICADO DE EXPORTACIÓN FINALIDAD Facilitar el despacho para la exportación definitiva de mercancías con o sin la intervención de un despachador de aduana que, por su cantidad, calidad, especie,

DESPACHO SIMPLIFICADO DE EXPORTACIÓN FINALIDAD Facilitar el despacho para la exportación definitiva de mercancías con o sin la intervención de un despachador de aduana que, por su cantidad, calidad, especie,

Preguntas frecuentes Mayo 13 de 2016

Tema: Funcionalidad de habilitación Preguntas frecuentes Mayo 13 de 2016 Pregunta: La DIAN pondrá a disposición un servicio web de pruebas (Test Web Service)? Si la respuesta es positiva, a partir de cuándo

Tema: Funcionalidad de habilitación Preguntas frecuentes Mayo 13 de 2016 Pregunta: La DIAN pondrá a disposición un servicio web de pruebas (Test Web Service)? Si la respuesta es positiva, a partir de cuándo

Funcionalidad Ten ERP Factura-e v2.46

Funcionalidad Ten ERP Factura-e 1501 v2.46 Contenido Funcionalidad Ten ERP Factura-e... 1 Contenido 2 Funcionalidad 3 Requisitos 4 Configuración de Ten ERP 5 En parámetros de Empresa... 5 En parámetros

Funcionalidad Ten ERP Factura-e 1501 v2.46 Contenido Funcionalidad Ten ERP Factura-e... 1 Contenido 2 Funcionalidad 3 Requisitos 4 Configuración de Ten ERP 5 En parámetros de Empresa... 5 En parámetros

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

BASES ADJUDICACIÓN MENOR CUANTÍA Nº MINCETUR/CEP ADQUISICIÓN DE MESAS DE TRABAJO Y SILLAS

BASES ADJUDICACIÓN MENOR CUANTÍA Nº 80-2007-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle

BASES ADJUDICACIÓN MENOR CUANTÍA Nº 80-2007-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle

Sistema de Libros Electrónicos. Cambio del Sistema. Otras Disposiciones. Requisitos. A partir del 2014 y 2015

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

I. INFORMACIÓN REQUERIDA Y PROCEDIMIENTO DE ENVÍO INFORMACIÓN REQUERIDA. A. Informes y Estados financieros trimestrales y anuales. B.

REF.: INFORMACIÓN QUE LAS EMPRESAS PÚBLICAS DEBEN REMITIR EN CONFORMIDAD A LA LEY N 20.285 SOBRE ACCESO A LA INFORMACIÓN PÚBLICA. DEROGA CIRCULAR N 1.936 DE 12 DE AGOSTO DE 2009. Para todas las empresas

REF.: INFORMACIÓN QUE LAS EMPRESAS PÚBLICAS DEBEN REMITIR EN CONFORMIDAD A LA LEY N 20.285 SOBRE ACCESO A LA INFORMACIÓN PÚBLICA. DEROGA CIRCULAR N 1.936 DE 12 DE AGOSTO DE 2009. Para todas las empresas

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

Los Manzanos 223 San Isidro, Lima 27, Perú Tel: (511) Fax: (511) INFORME N

Fax: (511) INFORME N") Los Manzanos 223 San Isidro, Lima 27, Perú Tel: (511) 7139090 Fax: (511) 7184831 www.yoriabogados.com.pe info@yoriabogados.com.pe INFORME N 845-2015 Ref.: Modificaciones en la legislación tributaria -

Los Manzanos 223 San Isidro, Lima 27, Perú Tel: (511) 7139090 Fax: (511) 7184831 www.yoriabogados.com.pe info@yoriabogados.com.pe INFORME N 845-2015 Ref.: Modificaciones en la legislación tributaria -

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP)

") Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Guía del Encuestado. Servicio de Rentas Internas. Introducción. Objetivos. Alcance. Perfil del encuestado. Variables a investigar.

GUÍA DEL ENCUESTADO Guía del Encuestado Servicio de Rentas Internas Septiembre 201 2 Introducción 3 Objetivos 4 Alcance Perfil del encuestado Variables a investigar 6 Consideraciones 8 Instrucciones 9

GUÍA DEL ENCUESTADO Guía del Encuestado Servicio de Rentas Internas Septiembre 201 2 Introducción 3 Objetivos 4 Alcance Perfil del encuestado Variables a investigar 6 Consideraciones 8 Instrucciones 9