Seminario Actualización en NIF Contabilidad. Sesión I Febrero 25, 2017

|

|

|

- Teresa Serrano Ramírez

- hace 6 años

- Vistas:

Transcripción

1 Seminario Actualización en NIF Contabilidad Sesión I Febrero 25, 2017

2 Sesión I: Bienvenida Introducción NIF A-1; Estructura de las Normas de información Financiera NIF A-2 Postulados básicos

Normas de Información Financiera (NIF)")

3 Evolución de la normatividad contable Principios de Contabilidad Generalmente Aceptados (PCGA) Normas de Información Financiera (NIF) 2004

4 Consejo Mexicano de Normas de Información Financiera OTROS Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera

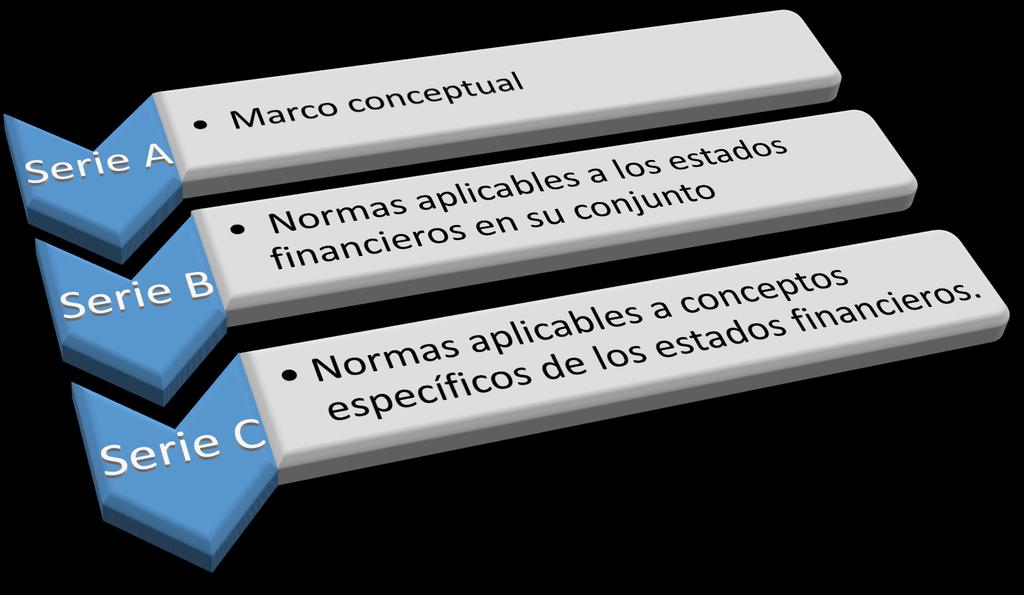

5 Estructura de las NIF Normas de Información Financiera (NIF) Mejoras a las NIF Interpretaciones a las Normas de Información Financiera Orientaciones a las Normas de Información Financiera Aplicable a todos los sectores económicos Converger con las NIIF (IFRS)

6 Estructura de las NIF Boletines vigentes B-14 Utilidad por acción 1997 C-2 Instrumentos financieros 2001 C-2 Documento de adecuaciones al Boletín C C-3 Cuentas por cobrar 1974 C-10 Instrumentos financieros derivados de operaciones de cobertura 2005

7 Boletines vigentes Estructura de las NIF C-15 Deterioro en el valor de los activos de larga duración y su disposición 2004 D-5 Arrendamientos 1991 D-7 Contratos de construcción y de fabricación de ciertos bienes de capital 2001 E-1 Agricultura (Actividades agropecuarias) 2003

8 Estructura de las NIF Circulares vigentes Circular 44 Tratamiento contable de las unidades de inversión 1995 Circular 55 Aplicación supletoria de la NIC Circular 57 Revelación suficiente derivada de la Ley de Concursos Mercantiles 2003

9 Clasificación de las NIF Normas conceptuales (Marco Conceptual) Normas particulares Interpretaciones a las Normas particulares Orientaciones a las normas particulares

10 Clasificación de las Mejoras Sección I: Mejoras a las NIF que generan cambios contables Sección II: Mejoras a las NIF que no generan cambios contables

11 2018 Evolución de las NIF

12 Estructura de las NIF 2018

13 Clasificación de las NIF

14 NIF A-1 Estructura de las Normas de Información Financiera

15 Soporte técnico para sustentar la practica contable Eliminar experiencia, uso, costumbre, fiscal

16 Convergencia

17 Planteamiento lógico y deductivo Reglas específicas

18 Contabilidad Es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera. Las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones internas y otros eventos.

19 Información financiera La información financiera que emana de la contabilidad, es información cuantitativa, expresada en unidades monetarias y descriptiva, que muestra la posición y desempeño financiero de una entidad económica, y cuyo objetivo esencial es el de ser útil al usuario general en la toma de sus decisiones económicas

20 Marco conceptual Establecimiento de los postulados básicos del sistema de información contable (NIF A-2); Identificación de las necesidades de los usuarios y objetivos de los estados financieros (NIF A-3); Establecimiento de las características cualitativas de los estados financieros para cumplir con sus objetivos (NIF A-4); Definición de los elementos básicos de los estados financieros (NIF A-5); Establecimiento de los criterios generales de reconocimiento y valuación de los elementos de los estados financieros (NIF A-6); Establecimiento de los criterios generales de presentación y revelación de la información financiera contenida en los estados financieros (NIF A-7); y establecimiento de las bases para la aplicación de normas supletorias en ausencia de NIF particulares (NIF A-8).

21 Postulados básicos Identificación Análisis Interpretación Captación Procesamiento Reconocimiento contable

22 Sustancia económica Postulado que obliga a la captación de la esencia económica en la delimitación y operación del sistema de información contable

23 Entidad económica Postulado que identifica y delimita al ente. Negocio en marcha Postulado que asume su continuidad del negocio.

24 Postulados para el reconocimiento contable Devengación contable Asociación de costos y gastos con ingresos Valuación Dualidad Económica Consistencia

25 Necesidades de los usuarios a) el comportamiento económico financiero de la entidad, su estabilidad y vulnerabilidad; así como, su efectividad y eficiencia en el cumplimiento de sus objetivos; y b) la capacidad de la entidad para mantener y optimizar sus recursos, obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento y, en consecuencia, determinar la viabilidad de la entidad como negocio en marcha.

Estado de Actividades (Entidades no lucrativas) Estado de Cambios en el Capital Contable (Sólo lucrativas) Estado de Flujos")

26 Estados financieros básicos Estado de Situación Financiera, Estado de Posición Financiera o balance general; Estado de Resultado Integral (entidades lucrativas) Estado de Actividades (Entidades no lucrativas) Estado de Cambios en el Capital Contable (Sólo lucrativas) Estado de Flujos de Efectivo

27 Características cualitativas (Confiabilidad) Veracidad Representatividad Objetividad Verificabilidad Información Suficiente

28 Características cualitativas (Relevancia) Posibilidad de predicción y confirmación, así como la importancia relativa.

29 Elementos básicos de los estados financieros Activos Pasivos Balance general Capital contable (entidades lucrativas) Patrimonio contable (entidades no lucrativas)

30 Elementos básicos de los estados financieros Ingresos Costos Gastos Utilidad o pérdida neta Entidades lucrativas Los otros resultados integrales Resultado Integral

31 Elementos básicos de los estados financieros Ingresos Costos Gastos Entidades no lucrativas Cambio neto en el patrimonio

32 Elementos básicos de los estados financieros Movimientos de propietarios Creación de reservas Utilidad o pérdida integral Estado de Cambios en el Capital Contable

33 Elementos básicos de los estados financieros Entidades Estado de flujos de efectivo lucrativas y no lucrativas

34 Reconocimiento y Valuación El reconocimiento contable es el proceso que consiste en valuar, presentar y revelar, esto es, incorporar de manera formal en el sistema de información contable, los efectos de las transacciones, transformaciones internas que realiza una entidad y otros eventos, que la han afectado económicamente, como una partida de activo, pasivo, capital contable o patrimonio contable, ingreso, costo o gasto. El reconocimiento de los elementos básicos de los estados financieros implica necesariamente la inclusión de la partida respectiva en la información financiera, formando parte, conceptual y cuantitativamente del rubro relativo. El sólo hecho de revelar no implica reconocimiento contable.

35 Reconocimiento y Valuación

36 Presentación La presentación de información financiera se refiere al modo de mostrar adecuadamente en los estados financieros y sus notas, los efectos derivados de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad. Implica un proceso de análisis, interpretación, simplificación, abstracción y agrupación de información en los estados financieros, para que éstos sean útiles en la toma de decisiones del usuario general.

37 Revelación La revelación es la acción de divulgar en estados financieros y sus notas, toda aquella información que amplíe el origen y significación de los elementos que se presentan en dichos estados, proporcionando información acerca de las políticas contables, así como del entorno en el que se desenvuelve la entidad.

38 Supletoriedad Existe supletoriedad cuando la ausencia de Normas de Información Financiera es cubierta por otro conjunto de normas formalmente establecido, distinto al mexicano.

39 NIF particulares Las NIF particulares establecen las bases concretas que deben observarse para reconocer contablemente los elementos que integran los estados financieros en un momento determinado y comprenden normas de valuación, presentación y revelación.

40 NIF particulares Este enfoque no pretende que la norma particular establezca tratamientos contables para cada operación que afecte a la entidad; por ende, conlleva el empleo del juicio profesional, el cual debe orientarse hacia el cumplimiento de los objetivos de la norma. Las NIF particulares deben contener objetivos y alcances claros.

41 Juicio profesional El juicio profesional se refiere al empleo de los conocimientos técnicos y experiencia necesarios para seleccionar posibles cursos de acción en la aplicación de las NIF, dentro del contexto de la sustancia económica de la operación a ser reconocida.

42 Criterio prudencial El juicio profesional debe ejercerse con un criterio o enfoque prudencial, el cual consiste en seleccionar la opción más conservadora, procurando en todo momento que la decisión se tome sobre bases equitativas para los usuarios de la información financiera. Con objeto de preservar la utilidad de la información financiera, ésta debe contener explicaciones sobre la forma en que se ha aplicado el criterio prudencial, con el propósito de permitir al usuario general formarse un juicio adecuado sobre los hechos y circunstancias que envuelven a la operación sujeta de reconocimiento.

43 Juicio profesional la elaboración de estimaciones y provisiones contables que sean confiables; la determinación de grados de incertidumbre respecto a la eventual ocurrencia de sucesos futuros; la selección de tratamientos contables; la elección de normas contables supletorias a las NIF, cuando sea procedente; el establecimiento de tratamientos contables particulares; y lograr el equilibrio entre las características cualitativas de la información financiera.

44 Presentación razonable Una presentación razonable de la información financiera de una entidad, es aquélla que cumple con lo dispuesto por las Normas de Información Financiera.

45 Equivalencia

46 NIF A-2 Postulados básicos

47 Postulados básicos a) surgen como generalizaciones o abstracciones del entorno económico en el que se desenvuelve el sistema de información contable; b) se derivan de la experiencia, de las formas de pensamiento y políticas o criterios impuestos por la práctica de los negocios, en un sentido amplio; c) se aplican en congruencia con los objetivos de la información financiera y sus características cualitativas.

48 Postulados básicos a) vinculan al sistema de información contable con el entorno en el que éste opera, permitiendo al emisor de la normatividad contable, al preparador y al usuario de la información financiera, una mejor comprensión del ambiente en el que se desenvuelve la práctica contable; y b) guían la acción normativa conjuntamente con el resto de los conceptos básicos que integran el marco conceptual, dado que deben emplearse como fundamento para elaborar normas particulares de información financiera.

49 Postulados básicos Los postulados básicos dan pauta para explicar en qué momento y cómo deben reconocerse los efectos derivados de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad. Los postulados contribuyen a la generación de información financiera útil para la toma de decisiones.

50 Sustancia económica El reflejo de la sustancia económica debe prevalecer en el reconocimiento contable con el fin de incorporar los efectos derivados de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad, de acuerdo con su realidad económica y no sólo en atención a su forma jurídica, cuando una y otra no coincidan. Debe otorgarse, en consecuencia, prioridad al fondo o sustancia económica sobre la forma legal.

51 Sustancia económica Ello es debido a que la forma legal de una operación puede tener una apariencia diferente al auténtico fondo económico de la misma y, en consecuencia, no reflejar adecuadamente su incidencia en la situación económicofinanciera. Por ende, las formalidades jurídicas deben analizarse en un contexto adecuado, a la luz de la sustancia económica, a fin de que no la tergiversen y con ello distorsionen el reconocimiento contable.

52 Sustancia económica Se firma contrato de arrendamiento puro de un auto, los CFDI en el concepto indican rentas, pero hay un contrato adicional que establece la opción de compra, y el valor del auto si se compra es de $300,000, pero si se renta, la suma de todas las rentas es de $350,000 Cómo se debe registrar la operación?

53 Sustancia económica La entidad tiene terminales punto de venta por las cuales paga comisión de uso al banco Cómo se debe registrar la operación?

54 Estructura de las NIF Un intermediario financiero con base en el contrato de apertura de crédito, establece como garantía del pago del crédito la maquinaria adquirida con el financiamiento otorgado, el cual podrá transferido por el deudor al intermediario financiero en caso de no poder hacer frente al compromiso. Cómo se registra este bien cuando se ejerce la garantía?

55 Entidad económica La entidad económica es aquella unidad identificable que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros, conducidos y administrados por un único centro de control que toma decisiones encaminadas al cumplimiento de los fines específicos para los que fue creada; la personalidad de la entidad económica es independiente de la de sus accionistas, propietarios o patrocinadores.

56 Entidad económica a) entidad lucrativa cuando su principal propósito es resarcir y retribuir a los inversionistas su inversión, a través de reembolsos o rendimientos. b) entidad con propósitos no lucrativo cuando su objetivo es la consecución de los fines para los cuales fue creada, principalmente de beneficio social, sin que se busque resarcir económicamente las contribuciones a sus patrocinadores.

57 Entidad económica

58 Entidad económica La entidad persona física se asume como una unidad de negocios independiente de su propietario, con personalidad y capital contable propios, por lo que sólo deben incluirse en la información financiera, los activos, pasivos y el capital contable de todos los negocios que estén bajo el control de la persona física.

59 Entidad económica Persona física AE (Autoconsumo)

")

60 Entidad económica Gastos (PF pago de colegiaturas) D H

61 Entidad económica La entidad persona moral tiene personalidad y capital contable o patrimonio contable propios distintos de los que ostentan las personas que la constituyen y administran. Por tal razón, debe presentar información financiera en la que sólo deben incluirse los activos, pasivos y el capital contable o patrimonio contable de dicha entidad.

62 Entidad económica La Entidad persona moral adquiere una casa habitación que en realidad será ocupada por el principal accionista. Se debe registrar en la contabilidad de la persona moral?

63 Negocio en marcha La entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable, representan valores sistemáticamente obtenidos, con base en las NIF. En tanto prevalezcan dichas condiciones, no deben determinarse valores estimados provenientes de la disposición o liquidación del conjunto de los activos netos de la entidad.

64 Negocio en marcha

65

NIF A-2 POSTULADOS BÁSICOS

NIF A-2 POSTULADOS BÁSICOS 1 SERIE NIF A Postulados básicos Normas de Información Financiera Marco Conceptual Normas Particulares Necesidades de los usuarios y objetivos de los estados financieros Características

NIF A-2 POSTULADOS BÁSICOS 1 SERIE NIF A Postulados básicos Normas de Información Financiera Marco Conceptual Normas Particulares Necesidades de los usuarios y objetivos de los estados financieros Características

NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

Contabilidad Gerencial La naturaleza de la información financiera. CP Isaias Marrufo Góngora MAF, MAD

Contabilidad Gerencial La naturaleza de la información financiera 1 CP Isaias Marrufo Góngora MAF, MAD La naturaleza de la información financiera 1.Tópicos generales de contabilidad 2.Información financiera

Contabilidad Gerencial La naturaleza de la información financiera 1 CP Isaias Marrufo Góngora MAF, MAD La naturaleza de la información financiera 1.Tópicos generales de contabilidad 2.Información financiera

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA

ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA 3 ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA Series NIF A Marco Conceptual 8 NIF B Normas aplicables a los Estados Financieros en su conjunto

ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA 3 ESTRUCTURA DE LAS NORMAS DE INFORMACIÓN FINANCIERA Series NIF A Marco Conceptual 8 NIF B Normas aplicables a los Estados Financieros en su conjunto

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) de agosto de 2014

de agosto de 2014") Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) 2014 6 de agosto de 2014 Contenido NIIF 9 - Contabilización de coberturas IFRIC 21 - Gravámenes NIIF 14 - Cuentas

Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) 2014 6 de agosto de 2014 Contenido NIIF 9 - Contabilización de coberturas IFRIC 21 - Gravámenes NIIF 14 - Cuentas

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

DECISIONES GERENCIALES Y LA CONTABILIDAD

DECISIONES GERENCIALES Y LA CONTABILIDAD Que es la información : La información es un conocimiento bajo una forma comunicable, es todo aquello que disminuye la incertidumbre. Es un conjunto de datos con

DECISIONES GERENCIALES Y LA CONTABILIDAD Que es la información : La información es un conocimiento bajo una forma comunicable, es todo aquello que disminuye la incertidumbre. Es un conjunto de datos con

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones C.P.C. Luis Pablo Cortés Vázquez 1 NIF A-2 POSTULADOS BÁSICOS 2 POR QUÉ

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados financieros y rol de la contabilidad en las organizaciones C.P.C. Luis Pablo Cortés Vázquez 1 NIF A-2 POSTULADOS BÁSICOS 2 POR QUÉ

NIFBdM A-1. ESTRUCTURA DE LAS NIFBdM

NIFBdM A-1 ESTRUCTURA DE LAS NIFBdM OBJETIVO Definir la estructura de las NIFBdM y establecer el enfoque sobre el que se desarrollan el Marco Conceptual (MC) y las NIFBdM particulares. Para los efectos

NIFBdM A-1 ESTRUCTURA DE LAS NIFBdM OBJETIVO Definir la estructura de las NIFBdM y establecer el enfoque sobre el que se desarrollan el Marco Conceptual (MC) y las NIFBdM particulares. Para los efectos

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria Marco Antonio Zaldívar 15 de febrero de 2006 1 Proyecto de Mejora de IASB Revisión de NICs existentes para

Impacto tributario de las modificaciones en las NICs y NIIFs: Perspectiva contable y tributaria Marco Antonio Zaldívar 15 de febrero de 2006 1 Proyecto de Mejora de IASB Revisión de NICs existentes para

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

Definiciones, características y clasificación del Capital Contable.

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

Pwc. Conversión n de moneda extranjera. INIF 5, 6 y 7, Interpretaciones del Instrumentos derivados. Estado de flujo de efectivo

Pwc NIF B15, B Conversión n de moneda extranjera INIF 5, 6 y 7, Interpretaciones del Boletín n C10, C Instrumentos derivados NIF B2, B Estado de flujo de efectivo C.P.C. Enrique Asiain C.P.C. Francisco

Pwc NIF B15, B Conversión n de moneda extranjera INIF 5, 6 y 7, Interpretaciones del Boletín n C10, C Instrumentos derivados NIF B2, B Estado de flujo de efectivo C.P.C. Enrique Asiain C.P.C. Francisco

Asociación Fiscal Internacional IFA. Diferencias más relevantes en el tratamiento contable de activos Febrero 2012

www.pwc.com Asociación Fiscal Internacional IFA Diferencias más relevantes en el tratamiento contable de activos Febrero 2012 Luis W. Montero Diferencias más relevantes en el tratamiento contable de activos

www.pwc.com Asociación Fiscal Internacional IFA Diferencias más relevantes en el tratamiento contable de activos Febrero 2012 Luis W. Montero Diferencias más relevantes en el tratamiento contable de activos

Aspectos básicos de impuestos en una auditoría de estados financieros

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

CONSEJO MEXICANO PARA LA INVESTIGACIÓN Y DESARROLLO DE NORMAS DE INFORMACIÓN FINANCIERA, A.C. CINIF

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

DERECHOS RESERVADOS CONFORME A LA LEY, POR EL AUTOR Y POR EL COLEGIO DE CONTADORES PUBLICOS DE MEXICO, A.C. PROHIBIDA LA REPRODUCCION TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO, SIN AUTORIZACION

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Contabilidad financiera Base para la contabilidad Electrónica. C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador

Contabilidad financiera Base para la contabilidad Electrónica C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador Contabilidad electrónica Obligación fiscal 2 3 CFF 2014 13 de diciembre de

Contabilidad financiera Base para la contabilidad Electrónica C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador Contabilidad electrónica Obligación fiscal 2 3 CFF 2014 13 de diciembre de

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular )

") ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Sílabo de Formulación de Estados Financieros

Sílabo de Formulación de Estados Financieros I. Datos Generales Código Carácter A0203 Obligatorio Créditos 5 Periodo Académico 2017 Prerrequisito Contabilidad Financiera III Horas Teóricas: 4 Prácticas:

Sílabo de Formulación de Estados Financieros I. Datos Generales Código Carácter A0203 Obligatorio Créditos 5 Periodo Académico 2017 Prerrequisito Contabilidad Financiera III Horas Teóricas: 4 Prácticas:

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Gastos de operación b., c. (4,755) (267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361

(267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361") A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

NORMAS INTERNACIONALES DE CONTABILIDAD. NIC-IAS

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

Norma de Información Financiera NIF B-3 Estado de resultado integral

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Para la implementación de NIIF su sistema de información Fomplus.Net le brinda, entre otras, las siguientes funcionalidades:

FOMPLUS.NET sí TIENE LAS NIIF Para la implementación de NIIF su sistema de información Fomplus.Net le brinda, entre otras, las siguientes funcionalidades: 1. ADOPCION POR PRIMERA VEZ En Fomplus.Net se

FOMPLUS.NET sí TIENE LAS NIIF Para la implementación de NIIF su sistema de información Fomplus.Net le brinda, entre otras, las siguientes funcionalidades: 1. ADOPCION POR PRIMERA VEZ En Fomplus.Net se

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES. M.C. y C.P. Eduardo Michael Nacer Ramos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS)

") DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Presentación A partir de la solicitud de la Unidad de Contabilidad, perteneciente a la Dirección de Finanzas y Administración

DIPLOMADO NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Presentación A partir de la solicitud de la Unidad de Contabilidad, perteneciente a la Dirección de Finanzas y Administración

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

Federación Internacional de Administradoras de Fondos de Pensiones Estados Financieros Informe 2005 Por el ejercicio comprendido entre el 1 de enero y el 31 de diciembre de 2005 Contenido Opinión de los

Objetivo de la Contabilidad SIS Ciclo Contable. Análisis de Balance. Características de la Información Contable.

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Normas Internacionales de Información Financiera Normativa Aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIIF 3R)

") Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Contabilidad Financieras. SESION 12 Flujo de efectivo y análisis financiero

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales El 31 de mayo de 2004 el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) entrega la función normativa en Principios de

Situación Actual de las Normas de Contabilidad Nacionales e Internacionales El 31 de mayo de 2004 el Instituto Mexicano de Contadores Públicos, A.C. (IMCP) entrega la función normativa en Principios de

NIF B-6 ACUERDOS CON INVERSIONES CONJUNTAS INTRODUCCIÓN

NIF B-6 ACUERDOS CON INVERSIONES CONJUNTAS INTRODUCCIÓN Preámbulo A la fecha en que entra en vigor esta Norma de Información Financiera B-6 (NIF B-6), Acuerdos con inversiones conjuntas, en México no hay

NIF B-6 ACUERDOS CON INVERSIONES CONJUNTAS INTRODUCCIÓN Preámbulo A la fecha en que entra en vigor esta Norma de Información Financiera B-6 (NIF B-6), Acuerdos con inversiones conjuntas, en México no hay

Terminal ó. OPTATIVA Práctica Optativa

PROGRAMA DE UNIDAD DE APRENDIZAJE POR COMPETENCIAS I IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE ORGANISMO ACADÉMICO: F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: Contador Público FECHA DE APROBACIÓN POR

PROGRAMA DE UNIDAD DE APRENDIZAJE POR COMPETENCIAS I IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE ORGANISMO ACADÉMICO: F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: Contador Público FECHA DE APROBACIÓN POR

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

Anexo Metodológico Nº 2 Definiciones Básicas

Anexo Metodológico Nº 2 Definiciones Básicas "Principales Características de los Establecimientos de las Actividades Comerciales" 231 232 Instituto Nacional de Estadística e Informática Anexo Metodológico

Anexo Metodológico Nº 2 Definiciones Básicas "Principales Características de los Establecimientos de las Actividades Comerciales" 231 232 Instituto Nacional de Estadística e Informática Anexo Metodológico

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS.

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS. TEMA 1: ESTADOS FINANCIEROS CONTENIDO: Objetivos, clasificación. Estados financieros básicos y secundarios; normales y especiales, estáticos y dinámicos,

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS. TEMA 1: ESTADOS FINANCIEROS CONTENIDO: Objetivos, clasificación. Estados financieros básicos y secundarios; normales y especiales, estáticos y dinámicos,

PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES. Elaborado: Nombre Firma: Fecha: Aprobado: Nombre Firma: Fecha:

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

Norma Internacional de Información Financiera 6 Exploración y Evaluación de Recursos Minerales

Norma Internacional de Información Financiera 6 Exploración y Evaluación de Recursos Minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación

Norma Internacional de Información Financiera 6 Exploración y Evaluación de Recursos Minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación

PYMES IFRS PYMES IFRS para PYMES. 1 Luis Henry Moya Moreno

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

Norma de Información Financiera B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS

Norma de Información Financiera B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas para el reconocimiento de las transacciones en

Norma de Información Financiera B-15 CONVERSIÓN DE MONEDAS EXTRANJERAS Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas para el reconocimiento de las transacciones en

la más completa información sobre las normas contables españolas y las normas contables internacionales visita

la más completa información sobre las normas contables españolas y las normas contables internacionales visita www.plancontable2007.com Norma Internacional de Información Financiera 6 Exploración y evaluación

la más completa información sobre las normas contables españolas y las normas contables internacionales visita www.plancontable2007.com Norma Internacional de Información Financiera 6 Exploración y evaluación

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

GVA CONSULTORÍA Y CAPACITACIÓN, S.C. NORMA DE INFORMACIÓN FINANCIERA D-3 BENEFICIOS A LOS EMPLEADOS

1 GVA CONSULTORÍA Y CAPACITACIÓN, S.C. NORMA DE INFORMACIÓN FINANCIERA D-3 BENEFICIOS A LOS EMPLEADOS C.P. RUBÉN ROCHA RAMÍREZ rubenrocha@blc.com.mx rubenrocha1@yahoo.com (55)5663-2032 Diciembre 14 de

1 GVA CONSULTORÍA Y CAPACITACIÓN, S.C. NORMA DE INFORMACIÓN FINANCIERA D-3 BENEFICIOS A LOS EMPLEADOS C.P. RUBÉN ROCHA RAMÍREZ rubenrocha@blc.com.mx rubenrocha1@yahoo.com (55)5663-2032 Diciembre 14 de

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

Introducción a las Normas Internacionales de Contabilidad

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

Sistemas Contables y Estados Financieros

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

NIF-A5. Normas de la Información Financiera. Grupo 542. Prof. José de Jesús Valadez

NIF-A5 Normas de la Información Financiera Grupo 542 Prof. José de Jesús Valadez Equipo: Cabello Loaiza, Michelle Alejandra Cruz Juárez, Adrián Eliseo Frias Izaguirre, Andrea López Franco, Karla Stephanie

NIF-A5 Normas de la Información Financiera Grupo 542 Prof. José de Jesús Valadez Equipo: Cabello Loaiza, Michelle Alejandra Cruz Juárez, Adrián Eliseo Frias Izaguirre, Andrea López Franco, Karla Stephanie

Finalización de la auditoría. Informes del Auditor Independiente. Porqué varias NIAS? Porqué varias NIAS?

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

Informes del Auditor Independiente NIA 700, 705,706 710,800, 805,810 Finalización de la auditoría Al concluir las fases previas (planeación, ejecución y procedimientos de cierre), el auditor puede formar

CONTABILIDAD GERENCIAL

CONTABILIDAD GERENCIAL CONTABILIDAD GERENCIAL 1 Sesión No. 1 Nombre: La Naturaleza de la Información Financiera Al finalizar esta sesión el participante será capaz de: Identificar conceptos básicos de

CONTABILIDAD GERENCIAL CONTABILIDAD GERENCIAL 1 Sesión No. 1 Nombre: La Naturaleza de la Información Financiera Al finalizar esta sesión el participante será capaz de: Identificar conceptos básicos de

Contabilidad Gerencial. SESIÓN 3: Reglas de Presentación de la Información Financiera

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

Contabilidad Gerencial SESIÓN 3: Reglas de Presentación de la Contextualización Para qué crees que sirven los estados financieros? El fin de la contabilidad es presentar información la cual se utiliza

México D.F., a 02 de julio de 2012

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

México D.F., a 02 de julio de 2012 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Respuesta al requerimiento

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

S2B001 El Plan General de Contabilidad (Real Decreto 1514/07 y Real Decreto 1515/07)

") Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

Sílabo de Contabilidad Financiera I

Sílabo de Contabilidad Financiera I I. Datos Generales Código Carácter UC0137 Obligatorio Créditos 6 Periodo Académico 2017 Prerrequisito Introducción a la Contabilidad Horas Teóricas 4 Prácticas 4 II.

Sílabo de Contabilidad Financiera I I. Datos Generales Código Carácter UC0137 Obligatorio Créditos 6 Periodo Académico 2017 Prerrequisito Introducción a la Contabilidad Horas Teóricas 4 Prácticas 4 II.

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Estado de flujo de efectivo

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

Avances en la Presentación de Estadísticas Presupuestarias. María Dolores Mariñas Miguez. Katherine Milagros Rojas Salazar

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE PRESUPUESTO DIRECCIÓN DE ESTUDIOS ECONÓMICOS E INTEGRACIÓN PRESUPUESTARIA DEPARTAMENTO DE ESTUDIOS ECONÓMICOS Y ESTADÍSTICAS Avances en la Presentación de Estadísticas

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE PRESUPUESTO DIRECCIÓN DE ESTUDIOS ECONÓMICOS E INTEGRACIÓN PRESUPUESTARIA DEPARTAMENTO DE ESTUDIOS ECONÓMICOS Y ESTADÍSTICAS Avances en la Presentación de Estadísticas

1. Balance General Cuál es el título correcto según las Normas Contables Profesionales (NCP) vigentes?

vigentes?") 1. Balance General Cuál es el título correcto según las Normas Contables Profesionales (NCP) vigentes? 2. Otros informes contables en general: Cuáles son? 3. Cuál es la denominación de la persona física

1. Balance General Cuál es el título correcto según las Normas Contables Profesionales (NCP) vigentes? 2. Otros informes contables en general: Cuáles son? 3. Cuál es la denominación de la persona física

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

NORMAS DE INFORMACIÓN FINANCIERA

NORMAS DE INFORMACIÓN FINANCIERA NIF D 04 EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G enriquezge@hotmail.com SERIE NIF D IMPUESTOS A LA UTILIDAD SERIE NIF D NORMAS APLICABLES A PROBLEMAS DE DETERMINACIÓN DE RESULTADOS

NORMAS DE INFORMACIÓN FINANCIERA NIF D 04 EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G enriquezge@hotmail.com SERIE NIF D IMPUESTOS A LA UTILIDAD SERIE NIF D NORMAS APLICABLES A PROBLEMAS DE DETERMINACIÓN DE RESULTADOS

RESULTADOS 2011 BAJO LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

RESULTADOS BAJO LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA México, D.F., a 24 de Mayo de 2012 Wal-Mart de México, S.A.B. de C.V. (WALMEX) presenta a sus accionistas y al público inversionista

RESULTADOS BAJO LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA México, D.F., a 24 de Mayo de 2012 Wal-Mart de México, S.A.B. de C.V. (WALMEX) presenta a sus accionistas y al público inversionista

VICERRECTORADO ACADÉMICO Unidad de Desarrollo Educativo

1. DATOS INFORMATIVOS ASIGNATURA: CONTABILIDAD I CÓDIGO: CADM -14031 NIVEL: PRIMERO CRÉDITOS: 4 DEPARTAMENTO: CARRERAS: ÁREA DEL CONOCIMIENTO: CIENCIAS ECONÓMICAS TURISMO Y HOTELERÍA ADMINISTRATIVAS Y

1. DATOS INFORMATIVOS ASIGNATURA: CONTABILIDAD I CÓDIGO: CADM -14031 NIVEL: PRIMERO CRÉDITOS: 4 DEPARTAMENTO: CARRERAS: ÁREA DEL CONOCIMIENTO: CIENCIAS ECONÓMICAS TURISMO Y HOTELERÍA ADMINISTRATIVAS Y

Pontificia Universidad Católica del Ecuador

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

NIA 500 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI

NIA 500 Evidencia de auditoría NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Concepto de evidencia de auditoría 2. La evidencia de auditoría puede ser mas confiable si 3. Evidencia

NIA 500 Evidencia de auditoría NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Concepto de evidencia de auditoría 2. La evidencia de auditoría puede ser mas confiable si 3. Evidencia

Reforma Contable 2008

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

AUTORIDAD PORTUARIA DE MÁLAGA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

Encrucijada ante el pasivo de IFRS Actualidades de la conversión en México (NIFD3 - IAS19) LOCKTON MÉXICO

LOCKTON MÉXICO") Encrucijada ante el pasivo de IFRS Actualidades de la conversión en México (NIFD3 - IAS19) LOCKTON MÉXICO Antecedentes- Cambio de Boletín D3 a NIFD3 Modificaciones presentadas en las normas mexicanas desde

Encrucijada ante el pasivo de IFRS Actualidades de la conversión en México (NIFD3 - IAS19) LOCKTON MÉXICO Antecedentes- Cambio de Boletín D3 a NIFD3 Modificaciones presentadas en las normas mexicanas desde

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

Qué significa NIIF? Que es la IASB?

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES OBJETIVO Establecer los criterios particulares de presentación y revelación de cambios contables y correcciones de errores. 1 DEFINICIÓN DE TÉRMINOS

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES OBJETIVO Establecer los criterios particulares de presentación y revelación de cambios contables y correcciones de errores. 1 DEFINICIÓN DE TÉRMINOS