|

|

|

- Domingo Jiménez Martin

- hace 6 años

- Vistas:

Transcripción

1 Originación y Proceso

2

3 Vigencia de Documentos Los documentos utilizados para un préstamo FHA no deben tener más de 120 días a la fecha del desembolso. Recuerden considerar esto en los préstamos que aplique el Periodo de Recisión.

4 Validez de la Tasación La tasación es válida por 120 días para todos los productos, incluyendo nueva construcción (anterior 180 días), a partir de la fecha en que el tasador inspecciona la propiedad ( Date of Inspection ).

5 Extensión de la Tasación El periodo válido de 120 días de una tasación se puede extender por 30 días si cumple con lo siguiente: La aprobación del préstamo o el commitment es realizado antes de la expiración de la tasación original, o El cliente firma el contrato de compraventa antes de la fecha de expiración de la tasación y el contrato esta aun vigente.

6 Actualización de Tasación La actualización de tasación se debe realizar antes de la fecha de expiración de la tasación actual. No es permitido actualizar la tasación si ya se había realizado una extensión de 30 días. El tiempo válido de una actualización es 240 días después de la fecha de la tasación inicial.

7 Manejo de Documentos El banco no debe aceptar o utilizar documentos que sean entregados a la mano o transmitidos a través de algún tercero o parte interesada en la transacción. (Ej: Agentes de Bienes Raíces, Vendedores, familiares ) Esta política incluye la documentación de activos, empleo, ingresos o crédito.

8 Solicitud de Préstamo Nuevo Uniform Residential Loan Application (URLA) y el HUD/VA Addendum a la URLA. El banco debe obtener la URLA Inicial y el Addendum firmado por el(los) cliente(s), antes de someter el préstamo al oficial de crédito. (underwriter) Debe estar firmada por el originador con su NMLS.

9 4000.1: FHA Single Family Housing Policy Handbook II. ORIGINATION THROUGH POST- CLOSING/ENDORSEMENT A. TITLE II INSURED HOUSING PROGRAMS FORWARD MORTGAGES (09/14/15) 1. Origination/Processing (09/14/15) a. Applications and Disclosures (09/14/15)

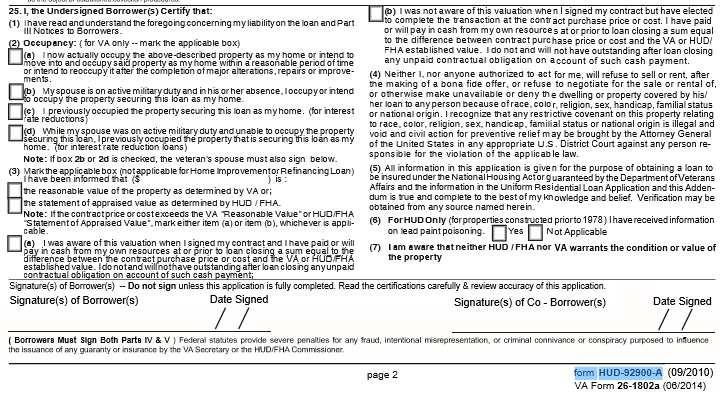

10 Requisito Antes de Underwriting Mortgage Application and Initial Supporting Documentation(1) URLA and HUD/VA Addendum to the URLA Unless otherwise noted, URLA and HUD/VA Addendum to the URLA refer to both initial and final applications. The Mortgagee must obtain the Borrower s initial complete, signed URLA (Fannie Mae Form 1003/Freddie Mac Form 65) and page two of form HUD A before underwriting the mortgage application.

11 Form HUD A

12 Form HUD A

13 Autorización para Obtener Copia de Planilla El banco debe obtener la firma de todos los clientes en la autorización de planillas; según aplique la forma 4506T o la equivalente para PR. Se sugiere se tomen las firmas a la originación pero se requiere que estas formas se firmen nuevamente al cierre.

14 Foto de Identificación El banco debe incluir una declaración donde certifica la identidad del cliente, utilizando una identificación emitida por el gobierno; o También se puede incluir una copia de la identificación con foto del cliente en el expediente.

15 FHA Case Number Es necesario obtener un número de FHA para todos los préstamos. El número de FHA es asignado a la propiedad, no al cliente.

16 Transferencia del Número de FHA entre Bancos El banco original debe asignar el número de FHA al nuevo acreedor, inmediatamente el cliente lo solicite.

17 Transferencias de Tasaciones entre Bancos Si el cliente solicita transferencia de tasación, el banco original tiene 5 días laborables para enviarla al banco escogido por el cliente. El banco original podría no cobrarle ningún cargo por la transferencia de los documentos. El cargo puede ser negociable entre el banco original y el nuevo. Sin embargo, el cargo por la transferencia de documentos para los refinanciamientos Streamline no es permitido.

18 Co-deudor o Co-firmante Personas interesadas en la transacción como vendedor o corredor de bienes raíces, no puede ser co-deudor o cofirmante. Se considera como excepción los miembros de la familia.

19 Puntuación Mínima de Crédito Cuando tenemos en el reporte de crédito las tres puntuaciones diferentes, la representativa es la mediana. Si tenemos solamente dos puntuaciones diferentes, escogemos la menor. Cuando solo hay una, esa es la representativa.

20 Puntuación de Crédito Mínima Cliente no es elegible para un financiamiento FHA si su puntuación de crédito es menor de 500.

21 Elegibilidad de Militares Clientes que son militares y no pueden residir la propiedad porque están en servicio activo, son considerados ocupantes y elegibles para el máximo de financiamiento si: Algún familiar del cliente ocupará la propiedad como su residencia principal, o El cliente tiene la intensión de ocupar la propiedad una vez termine su servicio como militar. Nuevo

22 Elegibilidad de Militares (cont.) El banco tiene que: Obtener copia de las órdenes militares evidenciando el estatus de activo; Documentar que el lugar donde el cliente se encuentre activo es más de 100 millas de la propiedad sujeto; y Obtener carta del cliente con la intención de ocupar la propiedad una vez termine su servicio militar; esto es si ningún miembro de la familia ocupa la propiedad como su residencia principal. Nuevo

23 Estatus Migratorio El banco debe determinar el estatus migratorio del cliente basado en la información provista en la entrevista inicial. En ningún caso la tarjeta de seguro social es suficiente evidencia para probar la inmigración o estatus de trabajo.

24 Residentes Permanentes Extranjeros Son elegibles para financiamiento de FHA igual que los ciudadanos americanos. El banco debe incluir evidencia de la residencia permanente e identificarlo en la URLA.

25 Residentes No Permanentes Clientes con residencia no permanente son elegibles para un financiamiento FHA si: La propiedad va a ser su residencia principal. Cliente debe tener seguro social. Cliente debe evidenciar su estatus laboral mediante su Employment Authorization Document (EAD) emitido por el Departamento de Inmigración. (USCIS)

26 Extranjeros Ilegales No son elegibles para un financiamiento FHA.

27 Excepciones a la Política de FHA que Limita el Número de Hipotecas por Prestatario 1. Relocalización 2. Aumento en la Composición Familiar 3. Desocupando permanentemente una propiedad que se comparte titularidad con otra persona Co deudor no ocupante

28 Relocalización Un cliente puede ser elegible para obtener otro préstamo FHA sin tener que vender su propiedad actual asegurada por HUD si: Se relocaliza por alguna razón de empleo; y Su nueva residencia principal está a más de 100 millas de la actual.

29 Relocalización Si el prestatario regresa al área donde residió en el pasado, el prestatario no está obligado en vivir en la casa original y podrá obtener una nueva hipoteca asegurada por la FHA en una nueva residencia principal, siempre y cuando el traslado reúna los dos requisitos anteriores.

30 Aumento en la Composición Familiar Un prestatario puede ser elegible para adquirir otra propiedad con una hipoteca asegurada por la FHA si el prestatario proporciona evidencia satisfactoria de que: el prestatario ha tenido un aumento en dependientes legales y la propiedad ahora es incapaz de satisfacer las necesidades familiares; y la relación préstamo a valor (LTV) en la residencia Principal actual es igual o inferior al 75% o sea pagada hasta ese monto, basado en el saldo de la hipoteca y una tasación residencial actual.

31 Desocupando Permanentemente una Propiedad que se Es Titular con Otro. Un prestatario puede ser elegible para otra hipoteca asegurada por la FHA si el prestatario es quien desocupa (con ninguna intención de volver) la residencia principal que seguirá siendo ocupado por un co-prestatario existente.

32 Co-Deudor No Ocupante Un co-prestatario no ocupando una hipoteca asegurada por la FHA existente puede calificar para una hipoteca asegurada por la FHA en una nueva propiedad a ser su residencia principal.

33 Property Flipping Se refiere a una propiedad comprada y revendida en un periodo corto de tiempo. Periodo de Restricción/ Limitación El periodo se determina desde que el vendedor adquiere la propiedad legalmente y la fecha en que se firma el nuevo contrato de compra venta.

34 Property Flipping (cont.) Para los números asignados desde el 1 de enero del 2015 las propiedades en reventa dentro de los 90 días o menos de la fecha en que el vendedor adquirió, no son elegibles para FHA. Se eliminó la excepción de menos de 90 días.

35 Property Flipping (cont.) Se solicita una segunda tasación realizada por otro tasador si: La reventa de una propiedad está en el periodo entre días de la fecha en que el vendedor adquiere la propiedad; y El precio de la reventa es 100% o más por encima del precio que el vendedor adquirió la propiedad.

36 Property Flipping (cont.) Si el valor de la segunda tasación es 5% o menos del valor de la primera, el valor utilizado será el menor. El costo de la segunda tasación no puede ser pagado por el cliente. Si vende por debajo de la adquisición no lleva 2nda tasación. El manual describe las excepciones a esta regla.

37 Inducir a la Venta Inducement to Purchase Se refiere a regalos, cosas de valor, gastos pagados por el vendedor u otra parte interesada en el préstamo para el cliente que resulta en una reducción dólar a dólar en el valor ajustado.

38 Ejemplos de Inducement to Purchase Aportación de gastos que excede el 6% Exceso de crédito de renta Propiedades personales (carro, bote ) Otros

39 Material de Referencia handbook_4000-1

GLOSARIO DE TÉRMINOS BÁSICOS BANCA HIPOTECARIA

GLOSARIO DE TÉRMINOS BÁSICOS BANCA HIPOTECARIA AMORTIZATION PLAN (PLAN DE AMORTIZACIÓN) tabla que muestra los montos de capital e interés aplicado en intervalos regulares y el saldo pendiente de la hipoteca

GLOSARIO DE TÉRMINOS BÁSICOS BANCA HIPOTECARIA AMORTIZATION PLAN (PLAN DE AMORTIZACIÓN) tabla que muestra los montos de capital e interés aplicado en intervalos regulares y el saldo pendiente de la hipoteca

Hechos y preguntas con respecto a viviendas de HUD

Hechos y preguntas con respecto a viviendas de HUD Qué es una vivienda de HUD? Una vivienda de HUD es una casa comprada por individuos / los propietarios de viviendas que utilizan financiación de la FHA.

Hechos y preguntas con respecto a viviendas de HUD Qué es una vivienda de HUD? Una vivienda de HUD es una casa comprada por individuos / los propietarios de viviendas que utilizan financiación de la FHA.

Comenzamos operaciones en PR en 1999

FEMBi Mortgage FEMBi Mortgage Fundado en 1997 en Miami, Florida Comenzamos operaciones en PR en 1999 En el 2003 nos convertimos en el banco hipotecario privado mas grande en Puerto Rico y banco hipotecario

FEMBi Mortgage FEMBi Mortgage Fundado en 1997 en Miami, Florida Comenzamos operaciones en PR en 1999 En el 2003 nos convertimos en el banco hipotecario privado mas grande en Puerto Rico y banco hipotecario

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS Marzo 2008 PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS Marzo 2008 PROCEDIMIENTO PARA EL TRÁMITE DE PRÉSTAMOS HIPOTECARIOS

Cuentas de Depósitos.

Los precios se muestran únicamente para orientar al cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el precio final

Los precios se muestran únicamente para orientar al cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el precio final

BENEFICIOS. La aprobación no se basa en empiricas de crédito Puede ser elegible aun estando en quiebra. No pierde su propiedad por falta de pago.

Préstamo de Hipoteca Revertida Presentado por: Departamento de Vivienda Federal (HUD) BENEFICIOS Recupera el valor acumulado Mantiene la titularidad de la propiedad Puede vender la propiedad en cualquier

Préstamo de Hipoteca Revertida Presentado por: Departamento de Vivienda Federal (HUD) BENEFICIOS Recupera el valor acumulado Mantiene la titularidad de la propiedad Puede vender la propiedad en cualquier

Centro Financiero Internacional, Ley Reguladora del; Enmiendas Ley Núm de septiembre de 2014

Centro Financiero Internacional, Ley Reguladora del; Enmiendas Ley Núm. 154-2014 10 de septiembre de 2014 (P. del S. 1007) Para enmendar el Artículo 5, el Artículo 8 y el inciso (20) del Artículo 12, de

Centro Financiero Internacional, Ley Reguladora del; Enmiendas Ley Núm. 154-2014 10 de septiembre de 2014 (P. del S. 1007) Para enmendar el Artículo 5, el Artículo 8 y el inciso (20) del Artículo 12, de

Programas de Impulso al Sector de Vivienda

Programas de Impulso al Sector de Vivienda George R. Joyner Director Ejecutivo AUTORIDAD PARA EL FINANCIAMIENTO DE LA VIVIENDA Objetivos del Gobierno Facilitar la obtención de una vivienda digna y segura

Programas de Impulso al Sector de Vivienda George R. Joyner Director Ejecutivo AUTORIDAD PARA EL FINANCIAMIENTO DE LA VIVIENDA Objetivos del Gobierno Facilitar la obtención de una vivienda digna y segura

Tasas de Cuenta Corriente Dólares

Los precios se muestran únicamente como una orientación para el cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el

Los precios se muestran únicamente como una orientación para el cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el

Tasas de Cuenta Corriente Dólares

Los precios se muestran únicamente como una orientación para el cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el

Los precios se muestran únicamente como una orientación para el cliente en su decisión de acceder a determinados productos o servicios financieros, y no debe entenderse que esta información muestra el

Préstamos para ciudadanos y Residentes Permanentes:

Préstamos para ciudadanos y Residentes Permanentes: FHA: - Compradores de primera vivienda - Mínimo crédito 550 - Préstamos hasta 96.5% del precio de compra - Contribución del vendedor de 6% máximo - Asistencia

Préstamos para ciudadanos y Residentes Permanentes: FHA: - Compradores de primera vivienda - Mínimo crédito 550 - Préstamos hasta 96.5% del precio de compra - Contribución del vendedor de 6% máximo - Asistencia

ASOCIACIÓN DE BANCOS DE PUERTO RICO 208 PONCE DE LEON AVENUE SUITE 1014 SAN JUAN, PR 00918-1002 TEL. 787 753 8630 FAX 787 754 6022 info@abpr.

ASOCIACIÓN DE BANCOS DE PUERTO RICO 208 PONCE DE LEON AVENUE SUITE 1014 SAN JUAN, PR 00918-1002 TEL. 787 753 8630 FAX 787 754 6022 info@abpr.com www.abpr.com INDICE DE QUÉ TRATA EL PROGRAMA PARA HACER

ASOCIACIÓN DE BANCOS DE PUERTO RICO 208 PONCE DE LEON AVENUE SUITE 1014 SAN JUAN, PR 00918-1002 TEL. 787 753 8630 FAX 787 754 6022 info@abpr.com www.abpr.com INDICE DE QUÉ TRATA EL PROGRAMA PARA HACER

PASOS. UN PRéSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE.

5 PASOS PARA OBTENER UN PRéSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRéSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

Por: Frances R. González AUTORIDAD PARA EL FINANCIAMIENTO DE LA VIVIENDA

Por: Frances R. González AUTORIDAD PARA EL FINANCIAMIENTO DE LA VIVIENDA Por: Frances R. González PROGRAMA DE SUBSIDIO MI CASA PROPIA (MCP) MI CASA PROPIA El Programa Mi Casa Propia fue creado bajo la

Por: Frances R. González AUTORIDAD PARA EL FINANCIAMIENTO DE LA VIVIENDA Por: Frances R. González PROGRAMA DE SUBSIDIO MI CASA PROPIA (MCP) MI CASA PROPIA El Programa Mi Casa Propia fue creado bajo la

TASAS O CARGOS DE INTERES

TASAS O CARGOS DE INTERES 998. Tipo de interés. Ninguna persona natural o jurídica podrá exigir o recibir en o por préstamos o prórrogas de dinero o mercancías o en o por cualquier clase de obligación,

TASAS O CARGOS DE INTERES 998. Tipo de interés. Ninguna persona natural o jurídica podrá exigir o recibir en o por préstamos o prórrogas de dinero o mercancías o en o por cualquier clase de obligación,

Préstamos Hipotecarios. Como Entender Los Términos de su Préstamo Antes de Firmar

Préstamos Hipotecarios Como Entender Los Términos de su Préstamo Antes de Firmar Este folleto le puede servir para que se familiarice con préstamos básicos hipotecarios, para determinar los términos mejores

Préstamos Hipotecarios Como Entender Los Términos de su Préstamo Antes de Firmar Este folleto le puede servir para que se familiarice con préstamos básicos hipotecarios, para determinar los términos mejores

Sí. Una tarjeta de regalo no constituye un contrato pre existente.

Preguntas Webcast 7/9/2015 1. Compré unos muebles el 30 de junio de 2015, pero me los entregarán el 15 de julio de 2015. Cuando hice la compra pagué el precio de los muebles más el IVU al 7%. Debo pagar

Preguntas Webcast 7/9/2015 1. Compré unos muebles el 30 de junio de 2015, pero me los entregarán el 15 de julio de 2015. Cuando hice la compra pagué el precio de los muebles más el IVU al 7%. Debo pagar

Reforma Riesgo de Crédito. SUGEF 12 de Julio de 2016

Reforma Riesgo de Crédito SUGEF 12 de Julio de 2016 Contenido 1. Qué contiene esta reforma? 2. Entrada en vigencia. 3. Campos a incorporar al SICVECA. 1. Qué contiene esta reforma? 1. Diferenciación por

Reforma Riesgo de Crédito SUGEF 12 de Julio de 2016 Contenido 1. Qué contiene esta reforma? 2. Entrada en vigencia. 3. Campos a incorporar al SICVECA. 1. Qué contiene esta reforma? 1. Diferenciación por

Por: Frances R. González PROGRAMA MI CASA PROPIA 2.0

Por: Frances R. González PROGRAMA MI CASA PROPIA 2.0 MI CASA PROPIA El Programa Mi Casa Propia fue creado bajo la Ley #34 del 26 de junio de 2013, según enmendada. Comenzó el 16 de julio de 2013 con una

Por: Frances R. González PROGRAMA MI CASA PROPIA 2.0 MI CASA PROPIA El Programa Mi Casa Propia fue creado bajo la Ley #34 del 26 de junio de 2013, según enmendada. Comenzó el 16 de julio de 2013 con una

INFORME DE SALDOS. TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL. Diciembre 2014

INFORME DE SALDOS TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL Diciembre 2014 Tarjeta de Crédito En la base de datos de APC, reposa información de 4.0 millones de referencias activas, de las

INFORME DE SALDOS TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL Diciembre 2014 Tarjeta de Crédito En la base de datos de APC, reposa información de 4.0 millones de referencias activas, de las

INFORME DE SALDOS. TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL. Octubre 2014

INFORME DE SALDOS TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL Octubre 2014 Tarjeta de Crédito En la base de datos de APC, reposa información de 4.0 millones de referencias activas, de las

INFORME DE SALDOS TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL Octubre 2014 Tarjeta de Crédito En la base de datos de APC, reposa información de 4.0 millones de referencias activas, de las

INFORME DE SALDOS. TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL. Enero 2015

INFORME DE SALDOS TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL Enero 2015 Tarjeta de Crédito En la base de datos de APC, reposa información de 4.1 millones de referencias activas, de las cuales

INFORME DE SALDOS TARJETAS DE CRÉDITO, PERSONAL, HIPOTECA, AUTO y COMERCIAL Enero 2015 Tarjeta de Crédito En la base de datos de APC, reposa información de 4.1 millones de referencias activas, de las cuales

2. Por qué Underwater Georgia tiene un proceso de aplicación de dos pasos?

Preguntas y Respuestas Frecuentes 1. Cómo puedo aplicar para obtener ayuda por medio del programa Underwater Georgia? Someter una solitud preliminar por medio de nuestra página web: www.underwatergeorgia.org

Preguntas y Respuestas Frecuentes 1. Cómo puedo aplicar para obtener ayuda por medio del programa Underwater Georgia? Someter una solitud preliminar por medio de nuestra página web: www.underwatergeorgia.org

COSSEC. Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

Guía Informativa sobre. Guía Informativa sobre HIPOTECA INVERTIDA

Guía Informativa sobre Guía Informativa sobre HIPOTECA INVERTIDA Definición GUÍA INFORMATIVA DE HIPOTECAS INVERTIDAS Una Hipoteca Invertida es un préstamo que permite que personas mayores de edad (de al

Guía Informativa sobre Guía Informativa sobre HIPOTECA INVERTIDA Definición GUÍA INFORMATIVA DE HIPOTECAS INVERTIDAS Una Hipoteca Invertida es un préstamo que permite que personas mayores de edad (de al

Rumbo hacia su tarjeta de residencia VISAS PARA INVERSIONISTAS EB-5

SPA Rumbo hacia su tarjeta de residencia VISAS PARA INVERSIONISTAS EB-5 Todos conocemos clientes, amigos o familiares que han expresado su deseo de mudarse a los Estados Unidos, especialmente a Florida

SPA Rumbo hacia su tarjeta de residencia VISAS PARA INVERSIONISTAS EB-5 Todos conocemos clientes, amigos o familiares que han expresado su deseo de mudarse a los Estados Unidos, especialmente a Florida

FirstBank de Puerto Rico Semana Educación Financiera. Mortgage Bankers Association of Puerto Rico

FirstBank de Puerto Rico Semana Educación Financiera Mortgage Bankers Association of Puerto Rico Alternativas de Loss Mitigation Que hacer para solicitar Loss Mitigation? Para solicitar este programa,

FirstBank de Puerto Rico Semana Educación Financiera Mortgage Bankers Association of Puerto Rico Alternativas de Loss Mitigation Que hacer para solicitar Loss Mitigation? Para solicitar este programa,

Sample Mortgage Banker

Sample Mortgage Banker Qué está incluido en Cinco pasos a su Casa Nueva............................. iii Una revisión de las cinco hojas de trabajo proporcionadas para usted para estimar su hipoteca y

Sample Mortgage Banker Qué está incluido en Cinco pasos a su Casa Nueva............................. iii Una revisión de las cinco hojas de trabajo proporcionadas para usted para estimar su hipoteca y

7/2013 FORMULARIO 3 DE PHFA

Este documento es sólo para fines informativos. La versión en inglés tiene que ser ejecutado. AGENCIA DE FINANZAS DE VIVIENDAS DE PENSILVANIA DECLARACIÓN JURADA DEL DEUDOR HIPOTECARIO SOBRE ELEGIBILIDAD

Este documento es sólo para fines informativos. La versión en inglés tiene que ser ejecutado. AGENCIA DE FINANZAS DE VIVIENDAS DE PENSILVANIA DECLARACIÓN JURADA DEL DEUDOR HIPOTECARIO SOBRE ELEGIBILIDAD

Propósito. Tipos de visa. Residencias. CARMEN LUZ ORTIZ Abogada Departamento de Migración POLS. Turista Corta Estancia. Temporales

CARMEN LUZ ORTIZ Abogada Departamento de Migración POLS Propósito. Tipos de visa. Turista Corta Estancia Clases Requisitos Tramite Residencias Temporales Clases Requisitos Tramite Residencias Permanentes

CARMEN LUZ ORTIZ Abogada Departamento de Migración POLS Propósito. Tipos de visa. Turista Corta Estancia Clases Requisitos Tramite Residencias Temporales Clases Requisitos Tramite Residencias Permanentes

Individuos y el impacto del Código de Rentas Internas para un nuevo Puerto Rico. Recurso: David A. Rodríguez Ortiz, CPA, CIA, Presidente

Individuos y el impacto del Código de Rentas Internas para un nuevo Puerto Rico Recurso: David A. Rodríguez Ortiz, CPA, CIA, Presidente ADVERTENCIA La información provista en este material debe utilizarse

Individuos y el impacto del Código de Rentas Internas para un nuevo Puerto Rico Recurso: David A. Rodríguez Ortiz, CPA, CIA, Presidente ADVERTENCIA La información provista en este material debe utilizarse

Impulso a la Vivienda. Gilberto Monzón

Impulso a la Vivienda Gilberto Monzón Tabla de Contenido Impulso a la Vivienda Programa Existente Programa de Bono de Cierre para Gastos de Cierre Programa de Segundas Hipotecas Impulso a la Vivienda Lo

Impulso a la Vivienda Gilberto Monzón Tabla de Contenido Impulso a la Vivienda Programa Existente Programa de Bono de Cierre para Gastos de Cierre Programa de Segundas Hipotecas Impulso a la Vivienda Lo

Sector de Vivienda. Alcides Ortiz-Ferrari. Autoridad para el Financiamiento de la Vivienda. Cámara de Comercio de Puerto Rico

Programas de Impulso al Sector de Vivienda Alcides Ortiz-Ferrari Ayudante Ejecutivo del Director Autoridad para el Financiamiento de la Vivienda Cámara de Comercio de Puerto Rico Retos Desde el 2005, Puerto

Programas de Impulso al Sector de Vivienda Alcides Ortiz-Ferrari Ayudante Ejecutivo del Director Autoridad para el Financiamiento de la Vivienda Cámara de Comercio de Puerto Rico Retos Desde el 2005, Puerto

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

TILA RESPA Integrated Disclosure

FEBRUARY 7, 2014 TILA RESPA Integrated Disclosure H-28(A) Mortgage Loan Transaction Loan Estimate Spanish Language Model Form This is a blank model Loan Estimate that illustrates the application of the

FEBRUARY 7, 2014 TILA RESPA Integrated Disclosure H-28(A) Mortgage Loan Transaction Loan Estimate Spanish Language Model Form This is a blank model Loan Estimate that illustrates the application of the

Ingreso Bruto Ajustado Lite (AGR-Lite): Una Opción de Seguro para Cultivos Vegetales para Productores en Carolina del Norte

: Una Opción de Seguro para Cultivos Vegetales para Productores en Carolina del Norte") Ingreso Bruto Ajustado Lite (AGR-Lite): Una Opción de Seguro para Cultivos Vegetales para Productores en Carolina del Norte Rod M. Rejesus Profesor Adjunto y Especialista de Extensión Departamento de Agricultura

Ingreso Bruto Ajustado Lite (AGR-Lite): Una Opción de Seguro para Cultivos Vegetales para Productores en Carolina del Norte Rod M. Rejesus Profesor Adjunto y Especialista de Extensión Departamento de Agricultura

Crédito Comercial Persona natural

Crédito Comercial Persona natural Requisitos Poseer o abrir una cuenta en Banco Bicentenario del Pueblo, para el descuento de las cuotas. Presentar todos los recaudos necesarios, en cualquiera de nuestras

Crédito Comercial Persona natural Requisitos Poseer o abrir una cuenta en Banco Bicentenario del Pueblo, para el descuento de las cuotas. Presentar todos los recaudos necesarios, en cualquiera de nuestras

Sugerencias sobre impuestos: Venta de una casa

Sugerencias sobre impuestos: Venta de una casa Vender tu vivienda principal habitualmente no afecta tus impuestos. Si sufres una pérdida sobre la venta, no puedes deducirla de los ingresos. Y si obtienes

Sugerencias sobre impuestos: Venta de una casa Vender tu vivienda principal habitualmente no afecta tus impuestos. Si sufres una pérdida sobre la venta, no puedes deducirla de los ingresos. Y si obtienes

3 % o menos. Casa CÓMO COMPRAR UNA CON UN PAGO INICIAL BAJO

Una guía del consumidor para comprar una casa con un pago inicial menor del tres por ciento. 3 % CON UN PAGO INICIAL BAJO o menos CÓMO COMPRAR UNA Casa Si sueña con comprar casa, felicitaciones. Se encuentra

Una guía del consumidor para comprar una casa con un pago inicial menor del tres por ciento. 3 % CON UN PAGO INICIAL BAJO o menos CÓMO COMPRAR UNA Casa Si sueña con comprar casa, felicitaciones. Se encuentra

Lista de verificación para aplicación de préstamo de PeopleFund*: Prestamos de $50,001 y mas

Lista de verificación para aplicación de préstamo de PeopleFund*: Prestamos de $50,001 y mas Empresas existentes: Nuevas empresas N/A 3 años de los estados financieros empresariales 3 años de declaraciones

Lista de verificación para aplicación de préstamo de PeopleFund*: Prestamos de $50,001 y mas Empresas existentes: Nuevas empresas N/A 3 años de los estados financieros empresariales 3 años de declaraciones

Programa de Ayuda Hipoteca por Desempleo

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (UMA) es uno de los programas financiados por el gobierno federal a través de CalHFA MAC, para proporcionar ayuda económica temporal

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (UMA) es uno de los programas financiados por el gobierno federal a través de CalHFA MAC, para proporcionar ayuda económica temporal

FILES 1,2,3.- Siempre (Dejar) ------------------------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------------------------") PAQUETE 1. LISTING FOR LEASE (RENT) 2.- Siempre. (Dejar) 1,3,4.- Si la propiedad fue construida antes de 1978. 5.- Si hay que modificar el Listing (Dejar). 6.- Siempre (Dejar) 1,2,3.- Siempre (Dejar) PAQUETE

PAQUETE 1. LISTING FOR LEASE (RENT) 2.- Siempre. (Dejar) 1,3,4.- Si la propiedad fue construida antes de 1978. 5.- Si hay que modificar el Listing (Dejar). 6.- Siempre (Dejar) 1,2,3.- Siempre (Dejar) PAQUETE

Qué es un ITIN? Presentado por Carlos C. López, EA Director Ejecutivo Latino Tax Professionals Association

Qué es un ITIN? Presentado por Carlos C. López, EA Director Ejecutivo Latino Tax Professionals Association Propósito del ITIN Cambios interín del IRS 06-22-12 Noticias Destacadas del programa ITIN Cambios

Qué es un ITIN? Presentado por Carlos C. López, EA Director Ejecutivo Latino Tax Professionals Association Propósito del ITIN Cambios interín del IRS 06-22-12 Noticias Destacadas del programa ITIN Cambios

CRA/LA EAST SAN FERNANDO VALLEY PROGRAMA DE OPORTUNIDAD DE VIVIENDAS TALLER DE EDUCACIÓN PARA EL COMPRADOR DE VIVIENDA POR PRIMERA VEZ

CRA/LA EAST SAN FERNANDO VALLEY PROGRAMA DE OPORTUNIDAD DE VIVIENDAS TALLER DE EDUCACIÓN PARA EL COMPRADOR DE VIVIENDA POR PRIMERA VEZ www.eastvalleyhop.org Este taller es para usted? Sí, si... Desea comprar

CRA/LA EAST SAN FERNANDO VALLEY PROGRAMA DE OPORTUNIDAD DE VIVIENDAS TALLER DE EDUCACIÓN PARA EL COMPRADOR DE VIVIENDA POR PRIMERA VEZ www.eastvalleyhop.org Este taller es para usted? Sí, si... Desea comprar

Prepárese para su orientación de. Hipoteca Invertida

Prepárese para su orientación de Hipoteca Invertida ORIENTACIóN HIPOTECA INVERTIDA Prepárese para su Orientación La decisión de obtener una Hipoteca Invertida es muy importante. El Departamento Federal

Prepárese para su orientación de Hipoteca Invertida ORIENTACIóN HIPOTECA INVERTIDA Prepárese para su Orientación La decisión de obtener una Hipoteca Invertida es muy importante. El Departamento Federal

Procedimiento para la Licencia de Certificación del Personal de Seguridad de la Aviación Civil

Procedimiento para la Licencia de Certificación del Personal de Seguridad de la Aviación Civil 1.1 Objetivo. Asegurar que las personas que llevan a cabo las operaciones de inspección, supervisión, instrucción,

Procedimiento para la Licencia de Certificación del Personal de Seguridad de la Aviación Civil 1.1 Objetivo. Asegurar que las personas que llevan a cabo las operaciones de inspección, supervisión, instrucción,

A. Declaración de Convenio Departamento de Vivienda No. de Autorización de OMB 2502-0265

A. Declaración de Convenio Departamento de Vivienda No. de Autorización de OMB 2502-0265 y Desarrollo Urbano de E.U. (expira 30/11/2009) B. Tipo de Préstamo 6. Número de Archivo: 7. Número de Préstamo:

A. Declaración de Convenio Departamento de Vivienda No. de Autorización de OMB 2502-0265 y Desarrollo Urbano de E.U. (expira 30/11/2009) B. Tipo de Préstamo 6. Número de Archivo: 7. Número de Préstamo:

TILA RESPA Integrated Disclosure

FEBRUARY 7, 2014 TILA RESPA Integrated Disclosure H-28(G) Mortgage Loan Transaction Closing Disclosure Spanish Language Purchase Sample This is a sample of the Closing Disclosure illustrated by form H-25(B)

FEBRUARY 7, 2014 TILA RESPA Integrated Disclosure H-28(G) Mortgage Loan Transaction Closing Disclosure Spanish Language Purchase Sample This is a sample of the Closing Disclosure illustrated by form H-25(B)

Normas Internacionales de Información Financiera Normativa Aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIIF 3R)

") Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Préstamos Hipotecarios

Préstamos Hipotecarios 787-641-4431 AEELA Mortgage se creó para facilitar a nuestros socios, sus hijos y padres la compra, refinanciamiento o construcción de su propiedad. Qué es un préstamo hipotecario?

Préstamos Hipotecarios 787-641-4431 AEELA Mortgage se creó para facilitar a nuestros socios, sus hijos y padres la compra, refinanciamiento o construcción de su propiedad. Qué es un préstamo hipotecario?

U.S.D.A. Rural Development. Single Family Housing Guaranteed Loan Program New Era

U.S.D.A. Rural Development Single Family Housing Guaranteed Loan Program New Era EFC New Era Hoy le voy a estar hablando de la transformación que ha venido surgiendo a través del último año para acá en

U.S.D.A. Rural Development Single Family Housing Guaranteed Loan Program New Era EFC New Era Hoy le voy a estar hablando de la transformación que ha venido surgiendo a través del último año para acá en

Guía Informativa: Descubre lo que puedes lograr. Mortgage

Guía Informativa: Descubre lo que puedes lograr Mortgage Pasos a seguir para comprar tu casa La compra de una propiedad es una de las decisiones más importantes que se hacen en la vida. Este paso, indudablemente,

Guía Informativa: Descubre lo que puedes lograr Mortgage Pasos a seguir para comprar tu casa La compra de una propiedad es una de las decisiones más importantes que se hacen en la vida. Este paso, indudablemente,

Área de Préstamos. Ley 255 CUESTIONARIO DE CUMPLIMIENTO CON LEYES Y REGLAMENTOS. Sí No N/A Comentarios. Requerimiento de Ley y/o Reglamento

CUESTIONARIO DE CUMPLIMIENTO CON LEYES Y REGLAMENTOS Área de Préstamos Cooperativa: Examinador: Requerimiento de Ley y/o Reglamento Fecha de Cierre: Fecha de Examen: Ley 255 1. Artículo 2.02: Inciso (b):

CUESTIONARIO DE CUMPLIMIENTO CON LEYES Y REGLAMENTOS Área de Préstamos Cooperativa: Examinador: Requerimiento de Ley y/o Reglamento Fecha de Cierre: Fecha de Examen: Ley 255 1. Artículo 2.02: Inciso (b):

Universidad Ana G. Méndez-Campus Virtual Oficina de Admisiones

Universidad Ana G. Méndez-Campus Virtual Oficina de Admisiones Política de Admisiones Graduada Los solicitantes que buscan la admisión a programas de postgrado de la Universidad Ana G. Méndez- Campus Virtual

Universidad Ana G. Méndez-Campus Virtual Oficina de Admisiones Política de Admisiones Graduada Los solicitantes que buscan la admisión a programas de postgrado de la Universidad Ana G. Méndez- Campus Virtual

Necesita ayuda con su hipoteca?

ACTÚE AHORA PARA OBTENER LA AYUDA QUE NECESITA! Necesita ayuda con su hipoteca? Aprenda cómo lograr que el pago de su hipoteca sea más económico. Cuidado con las estafas de rescate de ejecuciones hipotecarias

ACTÚE AHORA PARA OBTENER LA AYUDA QUE NECESITA! Necesita ayuda con su hipoteca? Aprenda cómo lograr que el pago de su hipoteca sea más económico. Cuidado con las estafas de rescate de ejecuciones hipotecarias

Centrales de Riesgos

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

RESUMEN DE EVALUACIÓN DE RIESGOS PARA PUERTO RICO

RESUMEN DE EVALUACIÓN DE RIESGOS PARA PUERTO RICO EN VIGOR DESDE 8 DE DICIEMBRE DE 2016 Preguntas? Llame al Centro de Servicio de Evaluación de Riesgos de MGIC-Puerto Rico, (787) 765-6545. Este resumen

RESUMEN DE EVALUACIÓN DE RIESGOS PARA PUERTO RICO EN VIGOR DESDE 8 DE DICIEMBRE DE 2016 Preguntas? Llame al Centro de Servicio de Evaluación de Riesgos de MGIC-Puerto Rico, (787) 765-6545. Este resumen

Puerto Rico: Plan Estatal de Vivienda Necesidad de Vivienda 2014-2018. Lcdo. Graham A. Castillo 9 de octubre de 2013

Puerto Rico: Plan Estatal de Vivienda Necesidad de Vivienda 2014-2018 Lcdo. Graham A. Castillo 9 de octubre de 2013 Presentación del Plan Entorno demográfico Quiebras y delincuencia Mercado de vivienda

Puerto Rico: Plan Estatal de Vivienda Necesidad de Vivienda 2014-2018 Lcdo. Graham A. Castillo 9 de octubre de 2013 Presentación del Plan Entorno demográfico Quiebras y delincuencia Mercado de vivienda

LAS VENTAS CORTAS Preguntas Frecuentes

LAS VENTAS CORTAS Preguntas Frecuentes El propósito de esta hoja es solamente para informarle. No sustituye los consejos de profesionales legales, de contabilidad, viviendas, o bienes raíces. Por favor,

LAS VENTAS CORTAS Preguntas Frecuentes El propósito de esta hoja es solamente para informarle. No sustituye los consejos de profesionales legales, de contabilidad, viviendas, o bienes raíces. Por favor,

CITY OF PERRIS HOUSING DIVISION 135 N. D STREET, PERRIS, CA 92570-220 TEL: (951) 943-5003 FAX: (951) 956-2179

943-5003 FAX: (951) 956-2179") CITY OF PERRIS HOUSING DIVISION 135 N. D STREET, PERRIS, CA 92570-220 TEL: (951) 943-5003 FAX: (951) 956-2179 HOMEBUYERS ASSISTANCE PROGRAM Preguntas Más Frecuentes Para Compradores Que es el Programa

CITY OF PERRIS HOUSING DIVISION 135 N. D STREET, PERRIS, CA 92570-220 TEL: (951) 943-5003 FAX: (951) 956-2179 HOMEBUYERS ASSISTANCE PROGRAM Preguntas Más Frecuentes Para Compradores Que es el Programa

ENERO DEL 2014. Buscando una hipoteca? Lo que puede esperar bajo las normas federales

ENERO DEL 2014 Buscando una hipoteca? Lo que puede esperar bajo las normas federales Le ofrecerán una hipoteca que sea asequible. Cuando usted solicita una hipoteca, puede tener dificultades para entender

ENERO DEL 2014 Buscando una hipoteca? Lo que puede esperar bajo las normas federales Le ofrecerán una hipoteca que sea asequible. Cuando usted solicita una hipoteca, puede tener dificultades para entender

Guía: Cómo puede llenar su solicitud Gratuita Federal para Estudiantes? Asistencia Económica

Guía: Cómo puede llenar su solicitud Gratuita Federal para Estudiantes? Asistencia Económica Accede: a www.fafsa.gov 3 NO SE PREOCUPE NO ESTA SOLO Ten su información personal en mano En cada página a su

Guía: Cómo puede llenar su solicitud Gratuita Federal para Estudiantes? Asistencia Económica Accede: a www.fafsa.gov 3 NO SE PREOCUPE NO ESTA SOLO Ten su información personal en mano En cada página a su

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

MANUAL DE USUARIO DE SOLICITUD DE CARTA DE CRÉDITO DE IMPORTACIÓN EN LA PÁGINA WEB DEL BPE

MANUAL DE USUARIO DE SOLICITUD DE CARTA DE CRÉDITO DE IMPORTACIÓN EN LA PÁGINA WEB DEL BPE ÍNDICE CONTENIDO Pág. Objetivo 2 2 I. Ingreso de Solicitud de Carta de Crédito de Importación en la página web

MANUAL DE USUARIO DE SOLICITUD DE CARTA DE CRÉDITO DE IMPORTACIÓN EN LA PÁGINA WEB DEL BPE ÍNDICE CONTENIDO Pág. Objetivo 2 2 I. Ingreso de Solicitud de Carta de Crédito de Importación en la página web

PONCE PARAMEDICAL COLLEGE

PONCE PARAMEDICAL COLLEGE REQUISITOS DE ADMISION: ADMISIONES El Ponce Paramedical College establece una política liberal de admisiones ofreciendo programas académicos a personas que demuestran verdadero

PONCE PARAMEDICAL COLLEGE REQUISITOS DE ADMISION: ADMISIONES El Ponce Paramedical College establece una política liberal de admisiones ofreciendo programas académicos a personas que demuestran verdadero

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente.

de Casa. En la siguiente página encontrará un folleto para el cliente.") C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

Cómo puede llenar la Solicitud Gratuita Federal para Estudiantes?

Cómo puede llenar la Solicitud Gratuita Federal para Estudiantes? Un Clic: muchas opciones Asistencia Económica Entra a: www.fafsa.gov 3 Orientación y Consejos Tenga su información personal en mano En

Cómo puede llenar la Solicitud Gratuita Federal para Estudiantes? Un Clic: muchas opciones Asistencia Económica Entra a: www.fafsa.gov 3 Orientación y Consejos Tenga su información personal en mano En

Dirección de Avalúos y Catastros

Dirección de Avalúos y Catastros Mantener permanentemente actualizado el catastro urbano y rural del Cantón Rumiñahui, a través del registro de toda la actualización en la base de datos gráficos y alfanuméricos.

Dirección de Avalúos y Catastros Mantener permanentemente actualizado el catastro urbano y rural del Cantón Rumiñahui, a través del registro de toda la actualización en la base de datos gráficos y alfanuméricos.

ASUNTO: CERTIFICADO DE COMPRAS EXENTAS (MODELO SC 2916)

") CARTA CIRCULAR DE RENTAS INTERNAS NUM. 06-18 ASUNTO: CERTIFICADO DE COMPRAS EXENTAS (MODELO SC 2916) I. Exposición de Motivos El 13 de octubre de 2006, el Departamento de Hacienda (Departamento) promulgó

CARTA CIRCULAR DE RENTAS INTERNAS NUM. 06-18 ASUNTO: CERTIFICADO DE COMPRAS EXENTAS (MODELO SC 2916) I. Exposición de Motivos El 13 de octubre de 2006, el Departamento de Hacienda (Departamento) promulgó

FINANCIAMIENTO ABUSIVO

FINANCIAMIENTO ABUSIVO www.gnofairhousing.org Financiamiento Abusivo 3 Como se supone funcionar los préstamos? 4 Que es el financiamiento abusivo? 5 el capital acumulado: Puede ser afectado por el financiamiento

FINANCIAMIENTO ABUSIVO www.gnofairhousing.org Financiamiento Abusivo 3 Como se supone funcionar los préstamos? 4 Que es el financiamiento abusivo? 5 el capital acumulado: Puede ser afectado por el financiamiento

REGLAMENTO DE LA PROMOCIÓN En Febrero hasta su casa quiere un nuevo look con tasa cero 3 meses

REGLAMENTO DE LA PROMOCIÓN En Febrero hasta su casa quiere un nuevo look con tasa cero 3 meses PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA,

REGLAMENTO DE LA PROMOCIÓN En Febrero hasta su casa quiere un nuevo look con tasa cero 3 meses PRIMERO: PROPIEDAD DEL PROGRAMA: El presente programa pertenece en forma exclusiva a CREDOMATIC DE COSTA RICA,

QUÉ CLASE DE AYUDA ESTÁ DISPONIBLE PARA UN NUEVO COMPRADOR DE CASA?

CAPITULO 5 QUÉ CLASE DE AYUDA ESTÁ DISPONIBLE PARA UN NUEVO COMPRADOR DE CASA? Sus finanzas están en orden? Los ahorros, un empleo estable y un buen crédito y posiblemente alguna ayuda externa pueden hacer

CAPITULO 5 QUÉ CLASE DE AYUDA ESTÁ DISPONIBLE PARA UN NUEVO COMPRADOR DE CASA? Sus finanzas están en orden? Los ahorros, un empleo estable y un buen crédito y posiblemente alguna ayuda externa pueden hacer

PROCESO DE TARJETAS. Folleto Explicativo. Tarjeta Débito VISA

PROCESO DE TARJETAS Folleto Explicativo Tarjeta Débito VISA La Tarjeta Débito VISA del Banco Popular está asociada a una cuenta de ahorro voluntario a la vista en colones y permiten al cliente poder utilizar

PROCESO DE TARJETAS Folleto Explicativo Tarjeta Débito VISA La Tarjeta Débito VISA del Banco Popular está asociada a una cuenta de ahorro voluntario a la vista en colones y permiten al cliente poder utilizar

EL MERCADO ESPAÑOL DE LA VIVIENDA. 1995-2004

EL MERCADO ESPAÑOL DE LA VIVIENDA. 1995-2004 Enero 2005 El vigoroso dinamismo del mercado español de la vivienda a lo largo del período 1995-2004 queda reflejado en las cifras que se indican, mostrándose

EL MERCADO ESPAÑOL DE LA VIVIENDA. 1995-2004 Enero 2005 El vigoroso dinamismo del mercado español de la vivienda a lo largo del período 1995-2004 queda reflejado en las cifras que se indican, mostrándose

Programa de la Rehabilitacion de Hogares Ocubre 1, 2015-Septiembre 30, 2016

Programa de la Rehabilitacion de Hogares Ocubre 1, 2015-Septiembre 30, 2016 El Programa de la Rehabilitacion de casa de la Ciudad de Frisco es fundada por medio de los fondos del bloque del desarrollo

Programa de la Rehabilitacion de Hogares Ocubre 1, 2015-Septiembre 30, 2016 El Programa de la Rehabilitacion de casa de la Ciudad de Frisco es fundada por medio de los fondos del bloque del desarrollo

INSTRUCCIONES PARA PRÉSTAMOS

APARTADO 42006, MINILLAS STATION, SAN JUAN, PR 00940-2006 TEL. 787.282.7400 EXTS. 7143, 7144, 7146, 7156,7157 Y 7158 FAX 87.764.4660 INSTRUCCIONES PARA PRÉSTAMOS FAVOR DE LLENAR SOLAMENTE LAS PARTES MARCADAS

APARTADO 42006, MINILLAS STATION, SAN JUAN, PR 00940-2006 TEL. 787.282.7400 EXTS. 7143, 7144, 7146, 7156,7157 Y 7158 FAX 87.764.4660 INSTRUCCIONES PARA PRÉSTAMOS FAVOR DE LLENAR SOLAMENTE LAS PARTES MARCADAS

CUESTIONARIO DE CONTROL INTERNO. Área de Préstamos

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

SUPERINTENDENCIA DE BANCOS AÑO NACIONAL DE LA PROMOCIÓN DE LA SALUD

República Dominicana SUPERINTENDENCIA DE BANCOS AÑO NACIONAL DE LA PROMOCIÓN DE LA SALUD CIRCULAR SB: No. 010/08 A las : Entidades de Intermediación Financiera. Asunto : Modificación Frecuencia para el

República Dominicana SUPERINTENDENCIA DE BANCOS AÑO NACIONAL DE LA PROMOCIÓN DE LA SALUD CIRCULAR SB: No. 010/08 A las : Entidades de Intermediación Financiera. Asunto : Modificación Frecuencia para el

Instrucciones para el Cuestionario para Vivienda Vista Urbana

Instrucciones para el Cuestionario para Vivienda Vista Urbana 50% VENDIDOS!!!! FONDOS DE BECAS SON LIMITADOS!!! Gracias por su interés en Vista Urbana. Usaremos este cuestionario para determinar si usted

Instrucciones para el Cuestionario para Vivienda Vista Urbana 50% VENDIDOS!!!! FONDOS DE BECAS SON LIMITADOS!!! Gracias por su interés en Vista Urbana. Usaremos este cuestionario para determinar si usted

Proceso para prevención del embargo hipotecario

NHS of the Fox Valley One American Way Elgin, IL 60120 Phone: (847) 695-0399 Fax: (847) 695-7011 Proceso para prevención del embargo hipotecario Para OBTENER una consulta individualizada por parte de un

NHS of the Fox Valley One American Way Elgin, IL 60120 Phone: (847) 695-0399 Fax: (847) 695-7011 Proceso para prevención del embargo hipotecario Para OBTENER una consulta individualizada por parte de un

TARIFAS Y TASAS BANCARIAS

ISI UP Monto mínimo de apertura: Tasas de intereses Desde Hasta Tasa ISI BABY Monto mínimo de apertura: B/.100,00 Tasa de interés ISI MAX - Persona Natural Monto mínimo de apertura: B/.3,000,00 Tasas de

ISI UP Monto mínimo de apertura: Tasas de intereses Desde Hasta Tasa ISI BABY Monto mínimo de apertura: B/.100,00 Tasa de interés ISI MAX - Persona Natural Monto mínimo de apertura: B/.3,000,00 Tasas de

Solicitud para Compra de Viviendas en Propiedad Justa y Asequible FECHA LÍMITE PARA SOLICITAR 24 DE ABRIL DE 2017

Solicitud para Compra de Viviendas en Propiedad Justa y Asequible Localizadas en 108G Nottingham Road, Bedford Hills Pueblo de Bedford, Condado de Westchester FECHA LÍMITE PARA SOLICITAR 24 DE ABRIL DE

Solicitud para Compra de Viviendas en Propiedad Justa y Asequible Localizadas en 108G Nottingham Road, Bedford Hills Pueblo de Bedford, Condado de Westchester FECHA LÍMITE PARA SOLICITAR 24 DE ABRIL DE

Los 10 Primeros Temas de PACA

Los 10 Primeros Temas de PACA Los Diez Primeros Temas de Contratos que Causan Confusión en la Industria de Productos Agrícolas 1. Está el embarque dentro o fuera? La industria utiliza esta terminología

Los 10 Primeros Temas de PACA Los Diez Primeros Temas de Contratos que Causan Confusión en la Industria de Productos Agrícolas 1. Está el embarque dentro o fuera? La industria utiliza esta terminología

(TEXTO DE APROBACION FINAL POR LA CAMARA) (7 DE MARZO DE 2016) ESTADO LIBRE ASOCIADO DE PUERTO RICO CÁMARA DE REPRESENTANTES. P. de la C.

(7 DE MARZO DE 2016) ESTADO LIBRE ASOCIADO DE PUERTO RICO CÁMARA DE REPRESENTANTES. P. de la C.") (TEXTO DE APROBACION FINAL POR LA CAMARA) ( DE MARZO DE 0) ESTADO LIBRE ASOCIADO DE PUERTO RICO ma. Asamblea Legislativa ta. Sesión Ordinaria CÁMARA DE REPRESENTANTES P. de la C. DE MAYO DE 0 Presentado

(TEXTO DE APROBACION FINAL POR LA CAMARA) ( DE MARZO DE 0) ESTADO LIBRE ASOCIADO DE PUERTO RICO ma. Asamblea Legislativa ta. Sesión Ordinaria CÁMARA DE REPRESENTANTES P. de la C. DE MAYO DE 0 Presentado

Proyecto de ley que modifica el Código de Procedimiento Civil, con el objeto de declarar inembargables las viviendas sociales

Proyecto de ley que modifica el Código de Procedimiento Civil, con el objeto de declarar inembargables las viviendas sociales Mayo de 2015 Antecedentes de Contexto Parte importante del financiamiento hipotecario

Proyecto de ley que modifica el Código de Procedimiento Civil, con el objeto de declarar inembargables las viviendas sociales Mayo de 2015 Antecedentes de Contexto Parte importante del financiamiento hipotecario

REQUISITOS DE PRESTAMO FIDUCIARIO OBSERVACIONES RECOMENDACIÓN

REQUISITOS DE PRESTAMO FIDUCIARIO 1. Tener 1 mes o más de haber ingresado a la cooperativa CACEINTOL. 2. Llenar solicitud de préstamo, solicitante y avales. 3. Presentar 2 avales que sean menores a 55

REQUISITOS DE PRESTAMO FIDUCIARIO 1. Tener 1 mes o más de haber ingresado a la cooperativa CACEINTOL. 2. Llenar solicitud de préstamo, solicitante y avales. 3. Presentar 2 avales que sean menores a 55

Paquete de colección de datos para la solicitud N-400

Paquete de colección de datos para la solicitud N-400 Ø Completa este paquete 100% con respuestas honestas y completas, y tráelo al taller de naturalización. Es necesario tenerlo completo para poder llenar

Paquete de colección de datos para la solicitud N-400 Ø Completa este paquete 100% con respuestas honestas y completas, y tráelo al taller de naturalización. Es necesario tenerlo completo para poder llenar

TILA RESPA Integrated Disclosure

FEBRUARY 7, 2014 TILA RESPA Integrated Disclosure H-28(J) Mortgage Loan Transaction Closing Disclosure Modification to Closing Disclosure for Transaction Not Involving Seller Spanish Language Model Form

FEBRUARY 7, 2014 TILA RESPA Integrated Disclosure H-28(J) Mortgage Loan Transaction Closing Disclosure Modification to Closing Disclosure for Transaction Not Involving Seller Spanish Language Model Form

REVISIÓN DE DOCUMENTOS

RECINTO DE SAN GERMAN AÑO ACADÉMICO 2014-2015 BIENVENIDO(S) Gracias por seleccionar nuestra Escuela como escenario para el desarrollo integral de su hijo(a)(s). Nuestra Visión es: Desarrollar una comunidad

RECINTO DE SAN GERMAN AÑO ACADÉMICO 2014-2015 BIENVENIDO(S) Gracias por seleccionar nuestra Escuela como escenario para el desarrollo integral de su hijo(a)(s). Nuestra Visión es: Desarrollar una comunidad

ACREDITARSE COMO COOPERANTE

ACREDITARSE COMO COOPERANTE A partir del 1 de octubre de 2009, la Embajada de España, a través de la Oficina Técnica de Cooperación (OTC), recibe la documentación requerida para permanencias superiores

ACREDITARSE COMO COOPERANTE A partir del 1 de octubre de 2009, la Embajada de España, a través de la Oficina Técnica de Cooperación (OTC), recibe la documentación requerida para permanencias superiores

PLAZO DEL PRÉSTAMO PROPÓSITO PRODUCTO ESTIMADO DE PRÉSTAMO N. DE IDENTIFICACIÓN DEL PRÉSTAMO TASA ASEGURADA

Estimado de préstamo FECHA DE EMISIÓN SOLICITANTES PROPIEDAD PRECIO DE VENTA Plazos del préstamo Conserve este Estimado de préstamo para compararlo con su Declaración de Cierre PLAZO DEL PRÉSTAMO PROPÓSITO

Estimado de préstamo FECHA DE EMISIÓN SOLICITANTES PROPIEDAD PRECIO DE VENTA Plazos del préstamo Conserve este Estimado de préstamo para compararlo con su Declaración de Cierre PLAZO DEL PRÉSTAMO PROPÓSITO

lección tre s la compra de una casa guía para el maestr o

lección tre s la compra de una casa guía para el maestr o la compra de una casa sitios web sitios web para la compra de una casa Internet es probablemente la fuente más extensa y dinámica de información

lección tre s la compra de una casa guía para el maestr o la compra de una casa sitios web sitios web para la compra de una casa Internet es probablemente la fuente más extensa y dinámica de información

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito Por Marinés Aponte, Ph.D 1. Introducción El mercado de préstamos

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito Por Marinés Aponte, Ph.D 1. Introducción El mercado de préstamos

Programa Making Home Affordable

Programa Making Home Affordable Actúe ahora para obtener la ayuda que necesita Ayuda para propietarios de vivienda de los Estados Unidos SM PROGRAMA MAKING HOME AFFORDABLE El Programa Making Home Affordable

Programa Making Home Affordable Actúe ahora para obtener la ayuda que necesita Ayuda para propietarios de vivienda de los Estados Unidos SM PROGRAMA MAKING HOME AFFORDABLE El Programa Making Home Affordable

SR. PRESIDENTE DE LA REAL FEDERACIÓN ESPAÑOLA DE FÚTBOL

Página 1 de 6 SR. PRESIDENTE DE LA REAL FEDERACIÓN ESPAÑOLA DE FÚTBOL D. Nacido el de del año de nacionalidad Domiciliado en la calle, nº de, distrito postal nº, Tfno., Fax Equipo al que desea adscribirse

Página 1 de 6 SR. PRESIDENTE DE LA REAL FEDERACIÓN ESPAÑOLA DE FÚTBOL D. Nacido el de del año de nacionalidad Domiciliado en la calle, nº de, distrito postal nº, Tfno., Fax Equipo al que desea adscribirse

Programa Making Home Affordable Ayuda verdadera. Respuestas reales. Ahora. Junio 2013 l Making Home Affordable

Programa Making Home Affordable Ayuda verdadera. Respuestas reales. Ahora Necesita Ayuda con Su Hipoteca? Actúe ahora para obtener la ayuda que necesita. Han aumentado sus gastos? Han disminuido sus ingresos?

Programa Making Home Affordable Ayuda verdadera. Respuestas reales. Ahora Necesita Ayuda con Su Hipoteca? Actúe ahora para obtener la ayuda que necesita. Han aumentado sus gastos? Han disminuido sus ingresos?

Las empresas necesitan soluciones para

Las empresas necesitan soluciones para Gestionar efectivamente el riesgo de crédito y de financiamiento. Administrar eficientemente la cartera. Conocer más a sus clientes Segmentar sus bases de clientes.

Las empresas necesitan soluciones para Gestionar efectivamente el riesgo de crédito y de financiamiento. Administrar eficientemente la cartera. Conocer más a sus clientes Segmentar sus bases de clientes.

Acuerdo SUGEF 19-16, Acuerdo SUGEF 1-05 y Acuerdo SUGEF Preguntas frecuentes

Acuerdo SUGEF 19-16, Acuerdo SUGEF 1-05 y Acuerdo SUGEF 3-06 Preguntas frecuentes A. Políticas de crédito Deben las instituciones financieras modificar sus políticas de crédito debido a los nuevos requerimientos

Acuerdo SUGEF 19-16, Acuerdo SUGEF 1-05 y Acuerdo SUGEF 3-06 Preguntas frecuentes A. Políticas de crédito Deben las instituciones financieras modificar sus políticas de crédito debido a los nuevos requerimientos

CONTABILIDAD DE INSTITUCIONES FINANCIERAS

CONTABILIDAD DE INSTITUCIONES FINANCIERAS NOVENO SEMESTRE MARZO AGOSTO CONTABILIDAD DE INSTITUCIONES FINANCIERAS LENYN G. VASCONEZ A. UNIDAD CUATRO OBJETIVOS DE ESTA UNIDAD Definir a las Operaciones Interbancarias.

CONTABILIDAD DE INSTITUCIONES FINANCIERAS NOVENO SEMESTRE MARZO AGOSTO CONTABILIDAD DE INSTITUCIONES FINANCIERAS LENYN G. VASCONEZ A. UNIDAD CUATRO OBJETIVOS DE ESTA UNIDAD Definir a las Operaciones Interbancarias.

Respuestas a Preguntas Comunes Sobre las Hipotecas Revertidas. Asociación Nacional de Instituciónes Financieras de Hipotecas Revertidas

Respuestas a Preguntas Comunes Sobre las Hipotecas Revertidas Asociación Nacional de Instituciónes Financieras de Hipotecas Revertidas Published by THE NATIONAL REVERSE MORTGAGE LENDERS ASSOCIATION La

Respuestas a Preguntas Comunes Sobre las Hipotecas Revertidas Asociación Nacional de Instituciónes Financieras de Hipotecas Revertidas Published by THE NATIONAL REVERSE MORTGAGE LENDERS ASSOCIATION La