INFORME TRIMESTRAL DE LA GERENCIA

|

|

|

- Inés Macías Maidana

- hace 6 años

- Vistas:

Transcripción

1 INFORME TRIMESTRAL DE LA GERENCIA III Trimestre de 2017 DIVISIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1

2 CONTENIDO 1. Entorno económico Entorno internacional Entorno local Política monetaria Sistema Bancario Situación Financiera del Banco de Comercio Activos Pasivos y Patrimonio neto Estado de resultados Indicadores financieros

3 1. Entorno económico 1.1 Entorno internacional Según el Banco Central de Reserva del Perú, la economía mundial continúa creciendo a tasas ligeramente mayores a las proyectadas en junio del presente año, con lo que se proyecta que la economía mundial crecería 3,6 en los años 2017 y Además, se espera un crecimiento de las economías avanzadas de 2 y 1.9 por ciento en 2017 y 2018, respectivamente; y de las economías emergentes en 4.9 y 4.8 por ciento para los mismos períodos anteriormente mencionados. Fuente: Reporte de Inflación del BCRP, Setiembre 2017 Estados Unidos En el segundo trimestre del presente año el PBI de los Estados Unidos registró un crecimiento de 3,1 por ciento, reflejando una aceleración respecto al primer trimestre del presente año, explicado por un mayor crecimiento del consumo privado (3,3 por ciento) y la inversión privada (3,6 por ciento). En lo que va del año, el promedio mensual de contratación ascendió a 176 mil, impulsado por la mayor demanda de trabajadores en los sectores de servicios empresariales, cuidado de la salud y asistencia social. La tasa de participación (ratio PEA respecto a la población total) subió a 62,9 por ciento y la tasa de desempleo se ubicó en 4,4 por ciento. La inflación al cierre de julio ascendió a 1.4%, debido a la desaceleración de los precios de la energía, menor a la registrada en mayo. 3

4 Europa De acuerdo con el BCRP, se proyecta que el crecimiento de la zona euro sea de 1,9 por ciento y de 1,7 por ciento para el 2017 y 2018 respectivamente, explicado principalmente por el consumo privado, aunado a las ganancias de empleo y por la mayor riqueza de los hogares (pago de dividendos); mientras que la inversión se ha visto favorecida por las condiciones financieras y la mejora en las ganancias corporativas. En su última reunión de política monetaria, el Banco Central Europeo (BCE) mantuvo su tasa de política monetaria pero se espera que en su reunión de octubre próximo otorgue señales al mercado sobre el inicio del retiro de su estímulo. La tasa de desempleo ubicó en agosto en el 9,1 por ciento, estable comparado con el mes anterior y por debajo del 9,9 por ciento del mismo mes del año anterior. De esta manera, el paro continúa así en mínimos históricos desde febrero de La inflación en la Eurozona aún se mantiene contenida (1,5 por ciento en agosto) aunque la inflación subyacente ha mostrado una ligera tendencia al alza. China La economía china creció 6,9 por ciento durante el segundo trimestre de este año, por encima de lo esperado, manteniéndose en lo que va del año un mayor ritmo de incremento que el del año previo (6,7 por ciento). Este resultado ha estado asociado principalmente a la evolución de la inversión pública y al dinamismo del crédito, el cual continúa creciendo a altas tasas a pesar de las medidas para reducir el apalancamiento corporativo. Para 2018, se mantiene la previsión de una tasa de crecimiento de 6,2 por ciento, y para el año 2019 se contempla una moderación del ritmo de crecimiento a una tasa de 6,0 por ciento. Japón El Banco de Japón en su última reunión de política monetaria (el 21 de Septiembre) mantuvo sin cambios su política monetaria el 16 de junio dejando estable su tasa de interés a corto plazo en -0.10% y manteniendo su objetivo de los rendimientos de los bonos soberanos a 10 años en torno al 0%. La economía de Japón creció 1,4 por ciento en el segundo trimestre del presente año, tasa similar a la del primer trimestre (1,5 por ciento), debido principalmente al dinamismo de la demanda interna. De esta manera, se ha revisado al alza la proyección de crecimiento para 2017, de 1,2 a 1,3 por ciento. Para 2018, se revisa también la proyección de 0,9 a 1,0 por ciento. 4

5 Latinoamérica En Brasil, luego de doce trimestres de contracción, la economía de Brasil mostró una ligera recuperación en el segundo trimestre (0,4 por ciento). México ha mostrado una desaceleración leve, aunque su desempeño es mejor que lo esperado a inicios de año. Al igual que Chile, su principal impulso ha provenido del consumo, el cual ha mostrado solidez a pesar del incremento de la inflación y la política monetaria contractiva. En los últimos meses, las presiones inflacionarias se redujeron debido a la caída del precio de los alimentos. En el caso de Colombia, este factor ha propiciado la convergencia de la inflación hacia su rango meta. Por su parte, en Chile y Brasil, la inflación ha caído por debajo de sus rangos metas. En México, el Banco Central ha elevado sus tasas para contener los choques inflacionarios producidos por el alza del precio de los combustibles y alimentos. 1.2 Entorno local En 2016, el crecimiento del PBI fue de 3.9% principalmente por el dinamismo de las exportaciones tradicionales, en un entorno de caída de la inversión privada de 6.1% y del gasto público de 0.5%. Luego de la desaceleración del crecimiento del primer trimestre de 2017, el PBI registró una recuperación en el segundo trimestre al crecer 2,4 por ciento. Este resultado muestra el inicio de la reversión de los choques que la economía enfrentó en los últimos trimestres como el ajuste fiscal, la ralentización de la inversión asociada a los escándalos de corrupción y los estragos del Fenómeno El Niño Costero. La expansión en el segundo trimestre del año reflejó la recuperación de la demanda interna, la cual registró un crecimiento de 0,4 por ciento, tasa superior a las observadas en los dos trimestres previos. Fuente: Reporte de Inflación - BCRP, Setiembre

6 Respecto a la actividad sectorial, se mantiene la proyección de crecimiento de 2017 en 2,8 por ciento. Las principales revisiones al alza se dieron en los sectores construcción y agropecuario, y las principales revisiones a la baja, en los sectores minería e hidrocarburos y manufactura no primaria. El sector agropecuario creció 1,1 por ciento durante el segundo trimestre del año, gracias a la mayor oferta agrícola de regiones no afectadas por el Fenómeno El Niño Costero, como papa procedente de la sierra y café y cacao de la selva, y de los productos orientados a la agroexportación como uva, aceituna, alcachofa y arándanos. El sector pesca creció 128,8 por ciento debido a mayores desembarques de anchoveta en la primera temporada de pesca en la zona nortecentro del litoral. La minería metálica creció 3,5 por ciento, en contraste la producción del subsector hidrocarburos cayó 7,1 por ciento. La manufactura no primaria se contrajo 5,0 por ciento. En el horizonte , se proyecta una reversión completa de los impactos negativos asociados al Fenómeno El Niño Costero, así como un mayor estímulo fiscal por reconstrucción y destrabe de los principales proyectos de infraestructura, que permitirían un mayor dinamismo de la inversión y consumo privados. En este escenario, se proyecta que el PBI crezca 4,2 por ciento en 2018 y Luego de registrar un déficit de más de US$ 0,6 mil millones en el primer semestre de 2016, la balanza comercial tuvo, en similar período del año 2017, un superávit de US$ 2,4 mil millones. Esta reversión del déficit se explica principalmente por las mayores exportaciones de productos tradicionales. Para el año 2017, la proyección de superávit de balanza comercial se eleva por las mayores exportaciones mineras y no tradicionales sidero-metalúrgicas, agropecuarias y pesqueras. Para los años 2018 y 2019, la proyección de superávit de balanza comercial se proyecta en US$ 6,4 mil millones. El crecimiento del valor de las exportaciones en 2017 (16,6 por ciento) estaría dominado por el aumento de sus precios (12,0 por ciento) y en 2018 y 2019 (6,4 y 5,5 por ciento, respectivamente) por el crecimiento de su volumen (4,1 y 4,4 por ciento, respectivamente). 1.3 Política monetaria En setiembre de 2017, la inflación interanual se ubicó en 2.94%, al margen del rango meta de inflación. Además, para el mismo mes de análisis el BCR muestra que la inflación sin alimentos y energía es 2.45%, cuya tendencia es decreciente los últimos meses luego de alcanzar niveles máximos en marzo por efectos del Fenómeno El Niño Costero. El Directorio del BCRP redujo la tasa de referencia a 3,75 por ciento en julio, la mantuvo en dicho nivel en agosto y la redujo a 3,50 por ciento en setiembre. La reducción de dicha tasa en setiembre estuvo en línea con el comunicado de política monetaria de agosto, en donde se dio una señal clara de mayor flexibilización de la posición de política monetaria en un futuro cercano. 6

7 Fuente: BCRP Durante los meses de julio, agosto y setiembre, el BCRP continuó reduciendo el tope de la tasa media de encaje y la tasa marginal de encaje en dólares, las que pasaron de 44 por ciento en junio a 41 por ciento en setiembre. Ello con el objetivo de reducir el impacto en las condiciones financieras y crediticias domésticas de los aumentos futuros de las tasas de interés internacionales. Las tasas de interés en soles disminuyeron en línea con la reducción de 25 puntos básicos en la tasa de referencia en el mes de julio. En el mercado monetario, la tasa interbancaria descendió de 4,00 a 3,75 por ciento entre junio y agosto; y la tasa preferencial activa corporativa lo hizo de 4,53 a 4,15 por ciento, reflejando la mayor flexibilidad en las condiciones monetarias. En el período de junio a agosto de 2017, el tipo de cambio registró una apreciación de 0,95 por ciento, pasando de S/ 3,271 a S/ 3,240 por dólar. Con ello, el sol registra una apreciación de 3,5 por ciento en lo que va del año. Esta evolución se dio en un contexto de debilitamiento del dólar a nivel global, junto con el ingreso neto de capitales de inversionistas no residentes a activos locales en busca de mayores rendimientos, y una mejora de las cuentas externas favorecidas por la recuperación sostenida de los precios de los commodities. El Banco Central de Reserva intervino en el mercado cambiario spot, realizando compras netas por US$ 1,506 millones en agosto de Al 31 de agosto, las reservas internacionales netas (RIN) totalizaron US$ millones, superior a los US$ millones registrados en el mes de diciembre del

8 Fuente: BCRP 2. Sistema Bancario Colocaciones Directas Al cierre de agosto de 2017, se registró un saldo de colocaciones directas de S/ 236,351 millones con un crecimiento anual de 1.5%. La evolución de las colocaciones es explicada por el dinamismo de los créditos a microempresas y de consumo con tasas de crecimiento anual de 5.4% y 4.5%, respectivamente. Por otra parte, las colocaciones de grandes y medianas empresas registraron una contracción anual de 3.5% y 1.5%, respecto a agosto de A agosto de 2017, la dolarización del crédito, se ubicó en 12.9%, en línea con las medidas de desdolarización impulsadas por el BCRP. En tanto, en agosto sumaron los créditos en soles S/ 159,475 millones, cifra inferior en S/ 938 millones, respecto a diciembre. Fuente: SBS. 8

de 34.4%. Cabe precisar que si bien se muestra una mejora en la eficiencia operativa, los niveles de rentabilidad registran un deterioro asociado a los mayores gastos por intereses.")

9 Depósitos Totales Al cierre de agosto de 2017, se registró un saldo de depósitos de S/ 216,779 millones con una aumento interanual de 1.7%. Cabe resaltar que a agosto de 2017 los depósitos en dólares disminuyeron en 6.2%, respecto a diciembre de 2016 y en consecuencia la dolarización se ubicó en 43.3%. Fuente: SBS. Indicadores Financieros Resultado de la evolución de las colocaciones, a agosto se registró un nivel de utilidades de S/ 4,819.8 millones con una rentabilidad patrimonial de 19.04% y un ratio de gestión (gastos administrativos / ingresos financieros) de 34.4%. Cabe precisar que si bien se muestra una mejora en la eficiencia operativa, los niveles de rentabilidad registran un deterioro asociado a los mayores gastos por intereses. Respecto a la calidad de cartera, a agosto de 2017 se registró un ratio de morosidad que aumentó a 3.11% y un ratio de aprovisionamiento de 153.7%. El deterioro de la cartera es explicado por los créditos de los segmento mediana empresa y consumo, cuya capacidad de pago se ha visto deteriorada en un contexto de menor ritmo de crecimiento de la economía. Entre diciembre de 2016 y agosto de este año, el ratio de morosidad del segmento mediana empresa pasó de 6.08% a 7.25%, mientras que en el segmento consumo, el ratio cambió de 3.58% a 3.75%. Respecto de los niveles de solvencia, se registró un ratio de capital global de 15.97% por encima del cierre de diciembre de 2016 (15.0%). En consecuencia, el requerimiento de capital se mantuvo por debajo de los niveles de diciembre 2016, en línea con el menor dinamismo de la cartera de créditos. Fuente: ASBANC 9

10 3. Situación Financiera del Banco de Comercio 3.1 Activos Los activos totales al cierre de setiembre de 2017 ascendieron a S/ 2,016.5 millones, stock superior a los niveles registrados al cierre del segundo trimestre de 2017 en S/ 70.9 millones, explicado por el mayor saldo de fondos líquidos y colocaciones netas en S/ 59.3 y S/ 16.9 millones, respectivamente. Es importante mencionar que la expansión de los fondos líquidos está asociado a la campaña de captación de depósitos a plazo de personas naturales. Con respecto a diciembre de 2016, el stock de activos creció en S/ millones, explicado principalmente por la expansión de las colocaciones netas en S/ millones. Por tipo de crédito, destaca el mayor financiamiento de operaciones a clientes minoristas mediante los créditos de consumo no revolvente y créditos hipotecarios. Al 30 de setiembre de 2017, el stock de colocaciones directas del Banco registró un crecimiento de S/ 20.4 millones, respecto al trimestre anterior, resultado del dinamismo de la cartera de créditos vigentes, que representa el 95.4% de la cartera. 10

11 Respecto a diciembre 2016, la cartera de créditos directos registró un crecimiento de S/ millones, explicado principalmente por las mayores operaciones crediticias a personas través de los préstamos bajo la modalidad de descuento por planilla. Con relación a la calidad crediticia, la cartera de alto riesgo 1 se ubicó en S/ 62.9 millones al cierre de setiembre de 2017, ligeramente por encima del saldo al segundo trimestre del año en S/ 0.3 millones. En relación al cierre de diciembre de 2016, se observó un incremento de la cartera de alto riesgo en S/ 9.0 millones asociado al deterioro y bajo dinamismo de la cartera del segmento mediana empresa en un entorno de menores expectativas de crecimiento de la economía. 1 Conformada por cartera refinanciada y atrasada. 11

12 3.2 Pasivos y Patrimonio neto El saldo de pasivos al 30 de setiembre de 2017 ascendió a S/ 1,752.3 millones con un incremento de S/ 61.8 millones respecto al trimestre anterior. El mayor saldo de pasivos es explicado por los depósitos y obligaciones, con incremento de S/ 46.9 millones. Asimismo, se registró un incremento de las cuentas de adeudados en S/ 14.8 millones, principalmente de las líneas del exterior debido al mayor dinamismo de las operaciones de comercio exterior. Por su parte, respecto a diciembre de 2016, se registró un incremento de los depósitos y obligaciones en S/ millones, y en menor medida se registró un mayor saldo de los adeudados en S/ 14.8 millones, asociado al mayor uso de las líneas de COFIDE. Al analizar la evolución de los depósitos del Banco de Comercio, a setiembre de 2017, se alcanzó un stock de S/ 1,455.3 millones, por encima de lo registrado a diciembre de 2016 en S/ millones, asociado al mayor fondeo con depósitos a plazo de personas naturales en moneda nacional. 12

13 Respecto al trimestre anterior, los depósitos registraron un incremento de S/ 46.0 millones, explicado por la expansión de los depósitos a plazo en S/ 43.5 millones, en un contexto de campañas de captación a mayores tasas pasivas en el sistema financiero. Asimismo, los depósitos de ahorro registraron un crecimiento de S/ 11.9 millones. En contraste se registró una contracción de los depósitos a la vista en S/ 5.9 millones. Finalmente, al cierre de setiembre de 2017 el patrimonio neto del Banco ascendió a S/ millones, nivel superior en S/ 26.5 millones respecto a diciembre El crecimiento sostenido del patrimonio neto se sustenta en la política de capitalización de utilidades del ejercicio 2016, reflejado en el incremento del capital social y las reservas legales. Asimismo, destaca la mayor generación de utilidades en el tercer trimestre del presente ejercicio, resultado de una adecuada gestión y administración de los gastos financieros y operativos, lo que redunda en una mayor generación de valor para el accionista. 13

de 1.79%. Por su parte, el margen financiero bruto a setiembre de 2017 ascendió a S/ 108.1 millones, monto superior en S/ 11.")

14 3.3 Estado de resultados Al 30 de setiembre de 2017 se obtuvo una utilidad neta acumulada de S/ 26.3 millones, con una rentabilidad patrimonial (ROAE) de 13.5% y una rentabilidad sobre los activos (ROAA) de 1.79%. Por su parte, el margen financiero bruto a setiembre de 2017 ascendió a S/ millones, monto superior en S/ 11.4 millones a lo registrado en similar periodo del año anterior (S/ 96.7 millones), explicado por el mayor dinamismo de la cartera de colocaciones directas. Asimismo, el mayor gasto por intereses está asociado a las mayores necesidades de fondeo, principalmente de las cuentas a plazo en moneda nacional. Respecto a los niveles de provisiones de cartera, se registró una menor requerimiento de provisiones netas en S/ 3.6 millones respecto a similar periodo del 14

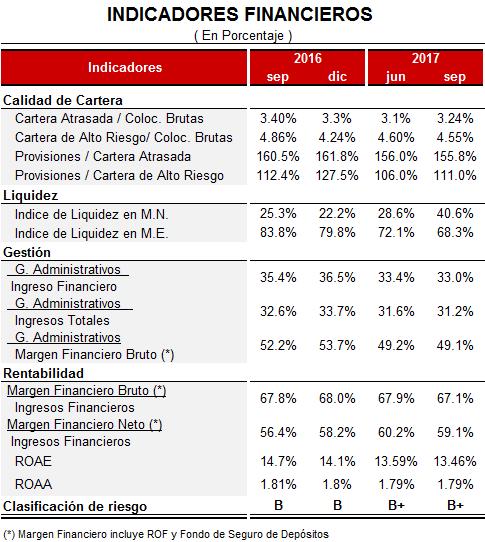

15 ejercicio A nivel de líneas de negocios, el gasto de provisiones brutas es explicado principalmente por los clientes minoristas y en menor medida por los clientes mayoristas, en línea con los niveles de negocios de cada segmento. 3.4 Indicadores financieros La rentabilidad del Banco de Comercio medida a través del ROAE se ubicó en 13.5 % y el ROAA en 1.79% al cierre de setiembre de 2017, rendimiento por debajo al obtenido a setiembre de 2016 (ROAE de 14.7 % y ROAA de 1.81%) explicado principalmente por la venta extraordinaria de activos no prescindibles en el segundo trimestre de No obstante, las utilidades al cierre de setiembre de 2017 se ubicó en S/ 26.3 millones por encima de lo registrado en similar periodo del ejercicio 2016 (S/ 24.6 millones) en S/ 1.7 millones, sustentado en el dinamismo de los negocios. Por su parte, los indicadores de gestión operativa del Banco de Comercio, principalmente con respecto a ingresos financieros, mostraron una mejora con relación a setiembre de 2016 (35.4%), el ratio se ubicó en 33.0% a setiembre de Respecto de la calidad de cartera, al cierre de setiembre de 2017, se registró un nivel de morosidad de 3.24%, debajo a lo registrado a setiembre de 2016 (3.40%). Por su parte, el ratio de aprovisionamiento se ubicó en 155.8%. Respecto a la cartera de alto riesgo, el nivel de morosidad se ubicó en 4.55% con un ratio de aprovisionamiento de 111.0%. Finalmente, es importante resaltar que al cierre de setiembre de 2017, las Empresas Clasificadoras de Riesgo Equilibrium S.A y Pacific Credit Rating S.A.C mantienen la categoría asignada como entidad al Banco de Comercio en B+, así como las clasificaciones de depósitos a largo plazo y bonos subordinados. 15

16 -.- 16

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

REPORTE Nº INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD

Centro Regional de Planeamiento Estratégico CERPLAN - LA LIBERTAD CERPLAN La Libertad REPORTE Nº 03-2009 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD En este tercer reporte,

Centro Regional de Planeamiento Estratégico CERPLAN - LA LIBERTAD CERPLAN La Libertad REPORTE Nº 03-2009 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN LA LIBERTAD En este tercer reporte,

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

Marco Macroecono mico

Marco Macroecono mico 2016-2020 Resultados 2015 De acuerdo a resultados preliminares, la economía dominicana registró una expansión real de 7.0% en 2015, el cual es mayor que el crecimiento esperado de

Marco Macroecono mico 2016-2020 Resultados 2015 De acuerdo a resultados preliminares, la economía dominicana registró una expansión real de 7.0% en 2015, el cual es mayor que el crecimiento esperado de

La Balanza de Pagos en el Segundo Trimestre de

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

25 de agosto de 2016 La Balanza de Pagos en el Segundo Trimestre de 2016 1 En el segundo trimestre de 2016, la reserva internacional bruta del Banco de México mostró una reducción de 878 millones de dólares.

Observador Económico y Financiero Junio 2013

Observador Económico y Financiero Junio 2013 Análisis del entorno financiero y económico para FINAGRO. Equipo Asesor Técnico de Presidencia Perspectiva Internacional La economía internacional continúa

Observador Económico y Financiero Junio 2013 Análisis del entorno financiero y económico para FINAGRO. Equipo Asesor Técnico de Presidencia Perspectiva Internacional La economía internacional continúa

INFORME DE GERENCIA JUNIO 2015

jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15e dic-11 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15

jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15e dic-11 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15

INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN ICA

ICA REPORTE N 01-2010 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN ICA La finalidad del presente reporte es dar a conocer la evolución de los principales indicadores de la producción, el

ICA REPORTE N 01-2010 INDICADORES ECONÓMICOS, LABORALES Y FINANCIEROS EN LA REGIÓN ICA La finalidad del presente reporte es dar a conocer la evolución de los principales indicadores de la producción, el

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

PERSPECTIVAS ECONÓMICAS 2015 DEPARTAMENTO DE ESTUDIOS INDICE 1. Entorno internacional 2. España 3. CAPV 4. Panel de Previsiones 5. Encuestas expectativas INDICE 1. Entorno internacional ENTORNO INTERNACIONAL

Situación Perú: cuarto trimestre Hugo Perea Economista Jefe para Perú BBVA Research Lima, 5 de noviembre, 2014

Situación Perú: cuarto trimestre 2014 Hugo Perea Economista Jefe para Perú BBVA Research Lima, 5 de noviembre, 2014 1 Mensajes principales Por el lado externo, lenta recuperación global, con mayor volatilidad

Situación Perú: cuarto trimestre 2014 Hugo Perea Economista Jefe para Perú BBVA Research Lima, 5 de noviembre, 2014 1 Mensajes principales Por el lado externo, lenta recuperación global, con mayor volatilidad

BANCO FINANCIERO DEL PERÚ Lima, Perú 10 de julio de 2014

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Desempeño del Sistema Financiero Nacional (Junio 2016)

") Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Balance Económico 2012 y Perspectivas Alfredo Arana Velasco Grupo Coomeva Presidente

Balance Económico 2012 y Perspectivas 2013 Alfredo Arana Velasco Grupo Coomeva Presidente Contexto Externo Persiste la Incertidumbre 2012: Revisión a la baja de las perspectivas de crecimiento mundial

Balance Económico 2012 y Perspectivas 2013 Alfredo Arana Velasco Grupo Coomeva Presidente Contexto Externo Persiste la Incertidumbre 2012: Revisión a la baja de las perspectivas de crecimiento mundial

Indicadores destacados

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

DIRECCIÓN DE ESTUDIOS FINANCIEROS DE Funcas 50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de enero de 2013 Indica0dor es destacados Último valor disponible Correspondiente a:

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Informe Sectorial Guatemala: Sector Bancario

Informe Sectorial Guatemala: Sector Bancario Información a Septiembre 2014 Roberto Paredes (502) 6635-2166 joparedes@ratingspcr.com Lucrecia Silva (502) 6635-2166 lsilva@ratingspcr.com Entorno Económico

Informe Sectorial Guatemala: Sector Bancario Información a Septiembre 2014 Roberto Paredes (502) 6635-2166 joparedes@ratingspcr.com Lucrecia Silva (502) 6635-2166 lsilva@ratingspcr.com Entorno Económico

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

La Balanza de Pagos en

Comunicado de Prensa La Balanza de Pagos en 2011 1 24 de Febrero de 2012 En 2011, la reserva internacional bruta del Banco de México registró un aumento de 28,621 millones de dólares. De este modo, al

Comunicado de Prensa La Balanza de Pagos en 2011 1 24 de Febrero de 2012 En 2011, la reserva internacional bruta del Banco de México registró un aumento de 28,621 millones de dólares. De este modo, al

Banco de Crédito del Perú. Informe de Gerencia. Primer Trimestre del Ley 26702

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2016 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2016 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Enero de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Enero de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

Contexto macroeconómico:

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

Sistema Financiero Venezolano Junio 2016 Contexto macroeconómico: Durante los últimos años, el aumento de la liquidez monetaria (M2) ha sido un factor constante en la política monetaria del país, pasando

PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $ MILLONES

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $400.000 MILLONES JUNIO DE 2011 ENTIDAD EMISORA Mediante escritura No 1607

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $400.000 MILLONES JUNIO DE 2011 ENTIDAD EMISORA Mediante escritura No 1607

Equilibrium Clasificadora de Riesgo S.A.

Equilibrium Clasificadora de Riesgo S.A. Las Begonias 552, Piso 3, Of. 25 San Isidro, Lima 27, Perú Teléfonos (511) 221-3676 / 616-0400 www.equilibrium.com.pe Análisis del Sistema Bancario Peruano Julio

Equilibrium Clasificadora de Riesgo S.A. Las Begonias 552, Piso 3, Of. 25 San Isidro, Lima 27, Perú Teléfonos (511) 221-3676 / 616-0400 www.equilibrium.com.pe Análisis del Sistema Bancario Peruano Julio

Informe del Sistema Financiero Venezolano

Agosto 2016 Informe del Sistema Financiero Informe del Venezolano Sistema Financiero Venezolano Edificio Centro Seguros Sud América, Piso 11, Oficina 11-A, Avenida Francisco de Miranda y Tamanaco con Calle

Agosto 2016 Informe del Sistema Financiero Informe del Venezolano Sistema Financiero Venezolano Edificio Centro Seguros Sud América, Piso 11, Oficina 11-A, Avenida Francisco de Miranda y Tamanaco con Calle

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de 2016

1 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

1 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

Coyuntura Económica de Chile

Coyuntura Económica de Chile Producto Después de un año 2009 en que la actividad económica se contrajo 1,5 respecto de 2008, este año y a pesar del shock que impuso el terremoto de febrero, el ritmo de

Coyuntura Económica de Chile Producto Después de un año 2009 en que la actividad económica se contrajo 1,5 respecto de 2008, este año y a pesar del shock que impuso el terremoto de febrero, el ritmo de

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 36 27 de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65 Calificación de Riesgo de Costa Rica Crecimiento en Estados Unidos

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 36 27 de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65 Calificación de Riesgo de Costa Rica Crecimiento en Estados Unidos

Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía con reducción de la deuda en un 16%.

Resultados 4T1 Precio de la acción al 28 de febrero de 211: $2.4 Total de acciones: 37.9 millones Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía

Resultados 4T1 Precio de la acción al 28 de febrero de 211: $2.4 Total de acciones: 37.9 millones Crecimiento anual en ventas totales y ventas de exportación del 9% y 14%. Desapalancamiento de la compañía

Resultados impactados por menor dinamismo del mercado y menor nivel de ventas de exportación. Energéticos impactando costos y márgenes operativos.

Resultados 2T9 Precio de la acción al 23 de Julio de 29: $7.1 Total de acciones: 37.9 millones Resultados impactados por menor dinamismo del mercado y menor nivel de ventas de exportación. Energéticos

Resultados 2T9 Precio de la acción al 23 de Julio de 29: $7.1 Total de acciones: 37.9 millones Resultados impactados por menor dinamismo del mercado y menor nivel de ventas de exportación. Energéticos

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de 2015

3 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

3 de noviembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Octubre de Resumen En esta nota se reportan los resultados de la encuesta de octubre de sobre las expectativas

Este informe está basado en el informe mensual de INEI, Instituto Nacional de Estadística e Informática.

Lima, Perú, 27 de julio de 2012 NOTA MENSUAL DE INFORMACIÓN ECONÓMICA Este informe está basado en el informe mensual de INEI, Instituto Nacional de Estadística e Informática. RESUMEN EJECUTIVO La producción

Lima, Perú, 27 de julio de 2012 NOTA MENSUAL DE INFORMACIÓN ECONÓMICA Este informe está basado en el informe mensual de INEI, Instituto Nacional de Estadística e Informática. RESUMEN EJECUTIVO La producción

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo)

") Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Reporta Informe de gerencia

Reporta Informe de gerencia Cuarto trimestre Año 2007 PERFIL DE LA EMPRESA La principal línea de negocio de Ferreyros es la importación y venta o alquiler de bienes de capital, con un reconocido servicio

Reporta Informe de gerencia Cuarto trimestre Año 2007 PERFIL DE LA EMPRESA La principal línea de negocio de Ferreyros es la importación y venta o alquiler de bienes de capital, con un reconocido servicio

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

Santiago, 21 de Marzo

Santiago, 21 de Marzo 2 Cuenta del Presidente del Directorio Sr. Pablo Granifo Lavín Banco de Chile: Resultados 2012 3 Utilidad Neta y Retorno sobre Capital (ROAC) (Miles de MM$, %) 379 429 +8,6% 466 $

Santiago, 21 de Marzo 2 Cuenta del Presidente del Directorio Sr. Pablo Granifo Lavín Banco de Chile: Resultados 2012 3 Utilidad Neta y Retorno sobre Capital (ROAC) (Miles de MM$, %) 379 429 +8,6% 466 $

ÍNDICE. Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7. Algunos indicadores Págs. 8,9,10,11 y 12

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

Coyuntura Económica de Chile

Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5 durante 2009 respecto de 2008. Para 2010, las

Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5 durante 2009 respecto de 2008. Para 2010, las

Análisis razonado. Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba INTRODUCCION Desde la crisis internacional del año 2008 se perfila un cambio en la economía mundial

LA CRISIS INTERNACIONAL Y SUS EFECTOS SOBRE MERCADOS EMERGENTES: REPASANDO LOS MANUALES Ernesto Gaba INTRODUCCION Desde la crisis internacional del año 2008 se perfila un cambio en la economía mundial

Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Mayo de 2015

2 de junio de sobre las xpectativas de los specialistas en conomía del Sector Privado: Mayo de Resumen n esta nota se reportan los resultados de la encuesta de mayo de sobre las expectativas de los especialistas

2 de junio de sobre las xpectativas de los specialistas en conomía del Sector Privado: Mayo de Resumen n esta nota se reportan los resultados de la encuesta de mayo de sobre las expectativas de los especialistas

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Informe anual Mercado de trabajo

Mercado de trabajo El mercado laboral continuó mejorando gradualmente, favorecido por el buen desempeño de la economía, y el número de personas ocupadas en 2015 se incrementó respecto al existente en ejercicios

Mercado de trabajo El mercado laboral continuó mejorando gradualmente, favorecido por el buen desempeño de la economía, y el número de personas ocupadas en 2015 se incrementó respecto al existente en ejercicios

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA INFORME DESEMPEÑO DEL SISTEMA FINANCIERO Enero Junio 2012

I. Resumen Ejecutivo Durante el primer semestre del 2012, el entorno macroeconómico internacional estuvo caracterizado por un alto grado de incertidumbre, ante la agudización de las tensiones y riesgos

I. Resumen Ejecutivo Durante el primer semestre del 2012, el entorno macroeconómico internacional estuvo caracterizado por un alto grado de incertidumbre, ante la agudización de las tensiones y riesgos

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE)

") ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

ENCUESTA DE EXPECTATIVAS ECONÓMICAS AL PANEL DE ANALISTAS PRIVADOS (EEE) FEBRERO DE 2013 La Encuesta de Expectativas Económicas al Panel de Analistas Privados (EEE), correspondiente a febrero de 2013,

DIRECCIÓN GENERAL. HERNÁN RINCÓN GÓMEZ Presidente. LUIS GUILLERMO SUAREZ GUERRERO Oficial de Cumplimiento, Seguridad y Riesgo Operativo

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

Aportes al debate N. Gráfico 1 Participación del PBI del Sector Pesquero respecto del PBI Total (Porcentaje)

") Aportes al debate N 12014 en pesquería Relevancia del Sector Pesquero en la Economía Peruana Las exportaciones pesqueras pudieron haber evitado el déficit comercial peruano del 2013, el primero registrado

Aportes al debate N 12014 en pesquería Relevancia del Sector Pesquero en la Economía Peruana Las exportaciones pesqueras pudieron haber evitado el déficit comercial peruano del 2013, el primero registrado

INFORME TRIMESTRAL DE LA GERENCIA GENERAL AL DIRECTORIO, SOBRE LA MARCHA ECONÓMICA DEL BANCO (OCTUBRE DICIEMBRE DE 2014)

") INFORME TRIMESTRAL DE LA GERENCIA GENERAL AL DIRECTORIO, SOBRE LA MARCHA ECONÓMICA DEL BANCO (OCTUBRE DICIEMBRE DE 2014) Presentado, revisado y aprobado en la sesión del Directorio de fecha 22 de enero

INFORME TRIMESTRAL DE LA GERENCIA GENERAL AL DIRECTORIO, SOBRE LA MARCHA ECONÓMICA DEL BANCO (OCTUBRE DICIEMBRE DE 2014) Presentado, revisado y aprobado en la sesión del Directorio de fecha 22 de enero

BALANCE ECONÓMICO DE CHILE EN EL 2012

0 AÑO 5 Nº12 DICIEMBRE 2012 BALANCE ECONÓMICO DE CHILE EN EL 2012 1 Introducción La agencia Standard & Poor s otorgó a Chile en el 2012 una nota de clasificación de riesgo que deja a nuestro país en el

0 AÑO 5 Nº12 DICIEMBRE 2012 BALANCE ECONÓMICO DE CHILE EN EL 2012 1 Introducción La agencia Standard & Poor s otorgó a Chile en el 2012 una nota de clasificación de riesgo que deja a nuestro país en el

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

INFORME MENSUAL MARZO 2016

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Escenario macroeconómico

Escenario macroeconómico Rodrigo Vergara Presidente Banco Central de Chile, Octubre 15 B A N C O C E N T R A L D E C H I L E OCTUBRE 15 Introducción Los mercados financieros globales han sido altamente

Escenario macroeconómico Rodrigo Vergara Presidente Banco Central de Chile, Octubre 15 B A N C O C E N T R A L D E C H I L E OCTUBRE 15 Introducción Los mercados financieros globales han sido altamente

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Enero de 2016

2 de febrero de sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de Resumen n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los

2 de febrero de sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de Resumen n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54%

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Informe de Gestión. Al 31 de marzo del Índice general. Declaración de responsabilidad

Informe de Gestión Al 31 de marzo del 2016 Declaración de responsabilidad El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de BBVA Continental al primer

Informe de Gestión Al 31 de marzo del 2016 Declaración de responsabilidad El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de BBVA Continental al primer

Encuesta Sobre las Expectativas de los Especialistas en Economía del Sector Privado: Enero de 2013

1 de febrero de Sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los especialistas

1 de febrero de Sobre las xpectativas de los specialistas en conomía del Sector Privado: nero de n esta nota se reportan los resultados de la encuesta de enero de sobre las expectativas de los especialistas

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL José Luis Malo de Molina Director General del Servicio de Estudios Universidad Internacional Menéndez Pelayo Santander, 7 de septiembre de 9 SUCESIVAS

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL José Luis Malo de Molina Director General del Servicio de Estudios Universidad Internacional Menéndez Pelayo Santander, 7 de septiembre de 9 SUCESIVAS

Alvaro Pereira Director, Departamento de Economía OCDE

Perspectivas Económicas de la OCDE: Proyecciones para países latinoamericanos Políticas estructurales y mayor inversión: claves para que el crecimiento vuelva a despegar París, 3 de Junio de 2015 18hs

Perspectivas Económicas de la OCDE: Proyecciones para países latinoamericanos Políticas estructurales y mayor inversión: claves para que el crecimiento vuelva a despegar París, 3 de Junio de 2015 18hs

INFORMES SOBRE LA SITUACIÓN ECONÓMICA, LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA Acciones y resultados al cuarto trimestre de 2015

México, D. F., 29 de enero de 2016. INFORMES SOBRE LA SITUACIÓN ECONÓMICA, LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA Acciones y resultados al cuarto trimestre de 2015 La economía mexicana mantuvo un dinamismo

México, D. F., 29 de enero de 2016. INFORMES SOBRE LA SITUACIÓN ECONÓMICA, LAS FINANZAS PÚBLICAS Y LA DEUDA PÚBLICA Acciones y resultados al cuarto trimestre de 2015 La economía mexicana mantuvo un dinamismo

Banco Central de la República Dominicana

Banco Central de la República Dominicana Resultados Preliminares de la Economía Dominicana Enero-Septiembre 2015 Lic. Héctor Valdez Albizu Gobernador del Banco Central de la República Dominicana Octubre

Banco Central de la República Dominicana Resultados Preliminares de la Economía Dominicana Enero-Septiembre 2015 Lic. Héctor Valdez Albizu Gobernador del Banco Central de la República Dominicana Octubre

Informe Ejecutivo Financiero Primer trimestre de 2013

Informe Ejecutivo Financiero Primer trimestre de Hechos destacados A marzo de, se destacó: Los ingresos operativos presentan una leve disminución del 1%, debido a una menor generación de energía en EPM

Informe Ejecutivo Financiero Primer trimestre de Hechos destacados A marzo de, se destacó: Los ingresos operativos presentan una leve disminución del 1%, debido a una menor generación de energía en EPM

Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Precio de la acción al 25 de febrero de 2016: 35.5 Total de acciones: 382.0 millones Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Precio de la acción al 25 de febrero de 2016: 35.5 Total de acciones: 382.0 millones Crecimiento en Ventas y Ebitda del 19% y 16%. Deuda Neta a Ebitda de 1.5 veces. Inversiones por $975 millones de pesos.

Sociedades de Garantía Recíproca (SGR) GARANTIZAR

GARANTIZAR") Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

Sociedades de Garantía Recíproca (SGR) GARANTIZAR Sociedad de Garantía Recíproca Garantizar S.G.R Calificación Calificación Perspectiva Calificación Anterior Calificación AA +(efnb) Calificación anterior

Resumen. Economía internacional

mayo 2011 Resumen Economía internacional La recuperación de la economía mundial titubea, mientras se registra una elevada volatilidad en los mercados de materias primas. Los bancos centrales de las principales

mayo 2011 Resumen Economía internacional La recuperación de la economía mundial titubea, mientras se registra una elevada volatilidad en los mercados de materias primas. Los bancos centrales de las principales

Banco de Crédito del Perú. Informe de Gerencia

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2015 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 7 II. BANCO DE CRÉDITO DEL PERU

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2015 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 7 II. BANCO DE CRÉDITO DEL PERU

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

Políticas Monetaria y Fiscal restrictivas tratan de contener la inflación y la volatilidad del tipo de cambio Dirección de Estudios Económicos

Políticas Monetaria y Fiscal restrictivas tratan de contener la inflación y la volatilidad del tipo de cambio Dirección de Estudios Económicos 1 Internacional: Los efectos del Brexit se transfieren, a

Políticas Monetaria y Fiscal restrictivas tratan de contener la inflación y la volatilidad del tipo de cambio Dirección de Estudios Económicos 1 Internacional: Los efectos del Brexit se transfieren, a

PREVISIONES ECONÓMICAS PARA ESPAÑA

de julio de 6 PREVISIONES ECONÓMICAS PARA ESPAÑA 6-7. Evolución reciente de la economía española El PIB creció un,8% en el primer trimestre de 6, la misma tasa que en el trimestre anterior. En términos

de julio de 6 PREVISIONES ECONÓMICAS PARA ESPAÑA 6-7. Evolución reciente de la economía española El PIB creció un,8% en el primer trimestre de 6, la misma tasa que en el trimestre anterior. En términos

Crecimiento en Costa Rica pág 2 Discurso de Bernanke sobre la Economía pág 3 INS con ágil respuesta ante terremoto pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 17 10 de octubre de 2012 Tipo de cambio BCCR Venta 503,17 Compra 492,33 Crecimiento en Costa Rica pág 2 Discurso de Bernanke sobre la Economía

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 17 10 de octubre de 2012 Tipo de cambio BCCR Venta 503,17 Compra 492,33 Crecimiento en Costa Rica pág 2 Discurso de Bernanke sobre la Economía

Reporte Financiero - Noviembre 2010 Información oficial al cierre de noviembre de 2010

Reporte - Noviembre 2010 Reseña del mes Por Pedro Grados Smith - Líder Estratégico de la Unidad de Inversiones Durante este mes, los mercados bursátiles en general rompieron la tendencia alcista de los

Reporte - Noviembre 2010 Reseña del mes Por Pedro Grados Smith - Líder Estratégico de la Unidad de Inversiones Durante este mes, los mercados bursátiles en general rompieron la tendencia alcista de los

Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

EL PUERTO DE LIVERPOOL, S.A.B. DE C.V.

EL PUERTO DE LIVERPOOL, S.A.B. DE C.V. REPORTE DE RESULTADOS DEL SEGUNDO TRIMESTRE DE 2014 Entorno Económico Los principales indicadores económicos presentados durante el segundo trimestre del año evidencian

EL PUERTO DE LIVERPOOL, S.A.B. DE C.V. REPORTE DE RESULTADOS DEL SEGUNDO TRIMESTRE DE 2014 Entorno Económico Los principales indicadores económicos presentados durante el segundo trimestre del año evidencian

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

6.- BALANZA DE PAGOS

6.- BALANZA DE PAGOS La necesidad de financiación exterior se redujo considerablemente... Según los datos de Balanza de Pagos, en 2009 se intensificó significativamente la reducción de la necesidad de

6.- BALANZA DE PAGOS La necesidad de financiación exterior se redujo considerablemente... Según los datos de Balanza de Pagos, en 2009 se intensificó significativamente la reducción de la necesidad de

Banco Azteca del Perú

Informe de Gestión Trimestral Al 31 de Marzo del 2013 Índice 2 Índice 3 Introducción 4 Evolución del Entorno 5 Resultados Financieros 7 Clasificación de Riesgo 8 Administración de Riesgos 12 Composición

Informe de Gestión Trimestral Al 31 de Marzo del 2013 Índice 2 Índice 3 Introducción 4 Evolución del Entorno 5 Resultados Financieros 7 Clasificación de Riesgo 8 Administración de Riesgos 12 Composición

LXV Reunión del Consejo Directivo de la Federación Interamericana de la Industria de la Construcción (FIIC)

") LXV Reunión del Consejo Directivo de la Federación Interamericana de la Industria de la Construcción (FIIC) Ciudad de Panamá, Panamá Septiembre 2011 Contenido I. Economía Mundial II. Economía Latinoamericana

LXV Reunión del Consejo Directivo de la Federación Interamericana de la Industria de la Construcción (FIIC) Ciudad de Panamá, Panamá Septiembre 2011 Contenido I. Economía Mundial II. Economía Latinoamericana

Las colocaciones de vivienda

5 de abril de 1 Expansión del crédito hipotecario se mantiene elevada Colocaciones de vivienda continúan creciendo por sobre el 1% real. La demanda de créditos, acorde con el ciclo económico, se percibe

5 de abril de 1 Expansión del crédito hipotecario se mantiene elevada Colocaciones de vivienda continúan creciendo por sobre el 1% real. La demanda de créditos, acorde con el ciclo económico, se percibe

Operaciones de compra y venta de divisas en el Mercado de Cambio... 1

Tabla de contenido Operaciones de compra y venta de divisas en el Mercado de Cambio... 1 I. a. Operaciones de bancos y financieras con el público... 2 b. Operaciones de casas de cambio con el público...

Tabla de contenido Operaciones de compra y venta de divisas en el Mercado de Cambio... 1 I. a. Operaciones de bancos y financieras con el público... 2 b. Operaciones de casas de cambio con el público...

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2015 FECHA DE CIERRE DEL PERIODO : 31/03/2015 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2015 FECHA DE CIERRE DEL PERIODO : 31/03/2015 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Reporte Anual BCP 2015

Reporte Anual 2015 1 Contenido Visión global... 3 Carta del Presidente... 4 Entorno económico... 7 Nuestro banco... 12 Visión gráfica... 14 Nuestros negocios... 27 A. Banca Mayorista... 27 B. Banca Minorista

Reporte Anual 2015 1 Contenido Visión global... 3 Carta del Presidente... 4 Entorno económico... 7 Nuestro banco... 12 Visión gráfica... 14 Nuestros negocios... 27 A. Banca Mayorista... 27 B. Banca Minorista

Información financiera al 31 de diciembre del 2013

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2013 Antecedentes Al 31 de diciembre del

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2013 Antecedentes Al 31 de diciembre del

Análisis Razonado. Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES. Santiago, Chile

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Análisis Razonado Estados Financieros Consolidados COSTANERA S.A.C.I. Y FILIALES Santiago, Chile 31 de diciembre de 2014 y 31 de diciembre de 2013 Análisis Razonado Estados Financieros Consolidados COSTANERA

Flotación Administrada Situación en Ucrania Calificación Fitch para el INS. Pág. 2 Pág. 3 Pág. 4

Boletín financiero del Instituto Nacional de Seguros Año 4 Nº 54 10 de marzo de 2015 Tipo de cambio BCCR Venta 540,54 Compra 528,76 Flotación Administrada Situación en Ucrania Calificación Fitch para el

Boletín financiero del Instituto Nacional de Seguros Año 4 Nº 54 10 de marzo de 2015 Tipo de cambio BCCR Venta 540,54 Compra 528,76 Flotación Administrada Situación en Ucrania Calificación Fitch para el

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA *

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA 2016-2017* Pablo Hernández de Cos Director General 1 de abril de 2016 * Texto embargado hasta las 12:00 horas del día 1 de abril PRINCIPALES MENSAJES

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA 2016-2017* Pablo Hernández de Cos Director General 1 de abril de 2016 * Texto embargado hasta las 12:00 horas del día 1 de abril PRINCIPALES MENSAJES

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

de interés del Emisor se ubique en 7,75% a finales de octubre con un rango 1 entre 7,75% y 8,0% (Gráfico 1).

.") En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

Mal manejo económico por parte de un gobierno: la experiencia peruana

Mal manejo económico por parte de un gobierno: la experiencia peruana Jorge González Izquierdo Caracas, Venezuela 28 de junio de 2016 Jorge González Izquierdo La experiencia peruana 28 de junio de 2016

Mal manejo económico por parte de un gobierno: la experiencia peruana Jorge González Izquierdo Caracas, Venezuela 28 de junio de 2016 Jorge González Izquierdo La experiencia peruana 28 de junio de 2016

La economía arequipeña presenta indicios de recuperación

IV TRIMESTRE 2015 La economía arequipeña presenta indicios de recuperación Según el Indicador Compuesto de Actividad Económica, elaborado por el Instituto Peruano de Economía (IPE), desde el segundo trimestre

IV TRIMESTRE 2015 La economía arequipeña presenta indicios de recuperación Según el Indicador Compuesto de Actividad Económica, elaborado por el Instituto Peruano de Economía (IPE), desde el segundo trimestre

ÍNDICE TEMÁTICO. Economía Mundial

Perspectivas de la Economía Nacional e Internacional Cesar Peñaranda C. Director Ejecutivo del IEDEP Diciembre 2013 ÍNDICE TEMÁTICO Economía Mundial Economía Peruana Performance Macroeconómica Actividad

Perspectivas de la Economía Nacional e Internacional Cesar Peñaranda C. Director Ejecutivo del IEDEP Diciembre 2013 ÍNDICE TEMÁTICO Economía Mundial Economía Peruana Performance Macroeconómica Actividad

Consolidado Millones de Pesos %Var.

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Desempeño del Sector Agropecuario 2014

Desempeño del Sector Agropecuario 2014 Secretaría Ejecutiva de Planificación Sectorial Agropecuaria Área de Estudios Económicos e Información - AEEI Realizado por: Sandra Mora Marianela Borbón Diciembre

Desempeño del Sector Agropecuario 2014 Secretaría Ejecutiva de Planificación Sectorial Agropecuaria Área de Estudios Económicos e Información - AEEI Realizado por: Sandra Mora Marianela Borbón Diciembre

Perspectivas Económicas Rafael Doménech 41 Jornada sobre Perspectivas Económicas y Financieras de marzo de 2015

Perspectivas Económicas 2015 Rafael Doménech 41 Jornada sobre Perspectivas Económicas y Financieras 2015 3 de marzo de 2015 Índice Sección 1 La recuperación global continúa, pero de manera lenta y con

Perspectivas Económicas 2015 Rafael Doménech 41 Jornada sobre Perspectivas Económicas y Financieras 2015 3 de marzo de 2015 Índice Sección 1 La recuperación global continúa, pero de manera lenta y con

REPORTE SEMESTRAL DE SALDOS Y FLUJOS DEL CAPITAL PRIVADO EXTRANJERO EN BOLIVIA

REPORTE SEMESTRAL DE SALDOS Y FLUJOS DEL CAPITAL PRIVADO EXTRANJERO EN BOLIVIA (RESUMEN) A Junio de 2012 Banco Central de Bolivia 1 Contenido I. Antecedentes... 1 II. Tendencias y perspectivas de la Inversión

REPORTE SEMESTRAL DE SALDOS Y FLUJOS DEL CAPITAL PRIVADO EXTRANJERO EN BOLIVIA (RESUMEN) A Junio de 2012 Banco Central de Bolivia 1 Contenido I. Antecedentes... 1 II. Tendencias y perspectivas de la Inversión

Corea: Lenta Recuperación

www.lyd.org ECONOMÍA INTERNACIONAL N 224, 23 de Enero de 2005 Corea: Lenta Recuperación La débil demanda interna y las perspectivas de un crecimiento firme, cada vez más lejano, son las principales amenazas

www.lyd.org ECONOMÍA INTERNACIONAL N 224, 23 de Enero de 2005 Corea: Lenta Recuperación La débil demanda interna y las perspectivas de un crecimiento firme, cada vez más lejano, son las principales amenazas

BANCO FINANCIERA COMERCIAL HONDUREÑA S.A. Honduras Comité de Clasificación Ordinario: 19 de enero de 2009

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: José Andrés Morán René Arias 503-2275 4853 jandres@equilibrium.com.sv rarias@equilibrium.com.sv BANCO FINANCIERA COMERCIAL

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: José Andrés Morán René Arias 503-2275 4853 jandres@equilibrium.com.sv rarias@equilibrium.com.sv BANCO FINANCIERA COMERCIAL