Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo

|

|

|

- Victoria Aguilera Núñez

- hace 6 años

- Vistas:

Transcripción

1 Cartas Invitación para REGULARIZACIÓN DEL ISR 2010 con motivo de los depósitos bancarios en efectivo

2 MARCO LEGAL Fundamentación de las acciones emprendidas por el SAT

3 CONTRIBUYENTES A LOS QUE ESTÁN DIRIGIDAS LAS CARTAS INVITACIÓN

4 CARTA INVITACIÓN PARA CONTRIBUYENTES OMISOS EN LA DECLARACIÓN 2010 SERVICIO DE ADMINISTRACIÓN TRIBUTARIA NOMBRE: DOMICILIO: FOLIO: El Servicio de Administración Tributaria (SAT), detectó que no está inscrito en el Registro Federal de Contribuyentes (RFC) y que no ha presentado la declaración anual del Impuesto sobre la Renta correspondiente al ejercicio fiscal 2010, no obstante que tuvo depósitos en efectivo* en el mismo ejercicio por $213,044 pesos, por lo que con el objeto de regularizar su situación fiscal de una manera simplificada se le invita a utilizar el presente formulario que contiene la propuesta de pago del ISR derivado de los ingresos percibidos por los depósitos en comento, el cual se propone por $ 34,497 pesos de conformidad con los artículos 177 de la Ley del Impuesto sobre la Renta, 17A y 21 del Código Fiscal de la Federación. * El detalle de los depósitos en la carta invitación anexa al presente formulario.

5 CARTA INVITACIÓN PARA CONTRIBUYENTES QUE POR EL RÉGIMEN EN QUE TRIBUTAN NO ESTÁN OBLIGADOS A PRESENTAR DECLARACIÓN ANUAL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA NOMBRE: RFC: DOMICILIO: FOLIO: El Servicio de Administración Tributaria (SAT), de acuerdo a la información que obra en las bases de datos institucionales, detectó que de acuerdo a las características fiscales que manifestó ante el Registro Federal de Contribuyentes (RFC), no está obligado a presentar declaración anual, no obstante, tuvo depósitos en efectivo* por $495,316 pesos en el ejercicio 2010, los cuales rebasan el impuesto establecido en la Ley del Impuesto Sobre la Renta para estar exento de presentar declaración anual de acuerdo al régimen fiscal en el que tributa. Por lo anterior, y con el objeto de regularizar su situación fiscal de una manera simplificada, se le invita a utilizar el presente formulario que contiene la propuesta de pago del ISR derivado de los ingresos percibidos por los depósitos en comento, el cual se propone por $ 115,364 pesos de conformidad con los artículos 177 de la Ley del Impuesto sobre la Renta, 17ª y 21 del Código Fiscal de la Federación * El detalle de los depósitos los localiza en la carta invitación anexa al presente formulario.

6 CARTA INVITACIÓN PARA CONTRIBUYENTES EN SUSPENSIÓN DE ACTIVIDADES, CON FECHA ANTERIOR A 2010 SERVICIO DE ADMINISTRACIÓN TRIBUTARIA NOMBRE: DOMICILIO: RFC: FOLIO: El Servicio de Administración Tributaria (SAT), de acuerdo a la información que obra en las bases de datos institucionales, detectó que se encuentra en Suspensión de Actividades, con fecha anterior al 01 de enero de 2010, no obstante tuvo depósitos en efectivo* por $ 495,316 pesos en el citado ejercicio. Por lo anterior, y con el objeto de regularizar su situación fiscal de una manera simplificada, se le invita a utilizar el presente formulario que contiene la propuesta de pago del ISR derivado de los ingresos percibidos por los depósitos en comento, el cual se propone por $ 115,364 pesos de conformidad con los artículos 177 de la Ley del Impuesto sobre la Renta, 17 A y 21 del Código Fiscal de la Federación. * El detalle de los depósitos los localiza en la carta invitación anexa al presente formulario.

7 DISCREPANCIA FISCAL ARTÍCULO 107 LISR -PERSONAS FÍSICAS CON EROGACIONES SUPERIORES A LOS INGRESOS DECLARADOS-

8 ARTÍCULO 107 LISR - PRIMER PÁRRAFO - Cuando una persona física, aún cuando no esté inscrita en el Registro Federal de Contribuyentes, realice en un año de calendario erogaciones superiores a los ingresos que hubiere declarado en ese mismo año, las autoridades fiscales procederán como sigue:

9 COMPROBACIÓN DE LA DISCREPANCIA FISCAL (ARTÍCULO 107 LISR, FRACCIÓN I) I. Comprobarán el monto de las erogaciones y la discrepancia con la declaración del contribuyente y darán a conocer a éste el resultado de dicha comprobación; lo que se tradujo en las cartas invitación.

10 INFORME POR ESCRITO DEL CONTRIBUYENTE A LAS AUTORIDADES (ARTÍCULO 107 LISR, FRACCIÓN II) II. El contribuyente, en un plazo de quince días, informará por escrito a las autoridades fiscales las razones que tuviera para inconformarse o el origen que explique la discrepancia y ofrecerá las pruebas que estimare convenientes, las que acompañará a su escrito o rendirá a más tardar dentro de los veinte días siguientes.

11 INGRESOS ESTIMADOS DEL CAPÍTULO DE LOS DEMÁS INGRESOS QUE OBTENGAN LAS PERSONAS FÍSICAS (ARTÍCULO 107 LISR, FRACCIÓN III) III. Si no se formula inconformidad o no se prueba el origen de la discrepancia, ésta se estimará ingreso de los señalados en el Capítulo IX del Título IV LISR en el año de que se trate y se formulará la liquidación respectiva.

12 CONCEPTOS QUE SE CONSIDERAN EROGACIONES (SEGUNDO PÁRRAFO DEL ARTÍCULO 107 LISR) Para los efectos de este artículo también se consideran erogaciones los gastos, las adquisiciones de bienes y los depósitos en cuentas bancarias o en inversiones financieras.

13 CONTRIBUYENTES QUE OBTENGAN INGRESOS Y NO LOS DECLAREN (ARTÍCULO 107 LISR PENÚLTIMO PÁRRAFO) Cuando el contribuyente obtenga ingresos de los previstos en el Título IV LISR -de las personas físicas- y no los declare se aplicará este precepto como si hubiera presentado la declaración sin ingresos.

14 PRESTAMOS Y DONATIVOS NO DECLARADOS (ÚLTIMO PÁRRAFO DEL ARTÍCULO 107 LISR) Se considerarán ingresos omitidos por la actividad preponderante del contribuyente o, en su caso, otros ingresos en los términos del Capítulo IX del Título IV LISR, los préstamos y los donativos que no se declaren o se informen a las autoridades fiscales, conforme a lo previsto en los párrafos segundo y tercero del artículo 106 de la LISR.

15 INFORMACION SOBRE PRESTAMOS, DONATIVOS Y PREMIOS EN LA DECLARACION DEL EJERCICIO (ARTÍCULO 106, SEGUNDO PÁRRAFO LISR) Las personas físicas residentes en México están obligadas a informar, en la declaración del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo, siempre que éstos, en lo individual o en su conjunto, excedan de $ 600,

16 LISR TITULO IV, CAPITULO IX -DE LOS DEMAS INGRESOS QUE OBTENGAN LAS PERSONAS FISICAS-

17 INGRESOS GRAVADOS DE LOS DEMÁS INGRESOS QUE OBTENGAN LAS PERSONAS FÍSICAS (ARTÍCULO 166 LISR, PRIMER PÁRRAFO) Las personas físicas que obtengan ingresos distintos de los señalados en los capítulos anteriores, los considerarán percibidos en el momento en que al momento de obtenerlos incrementen su patrimonio.

18 INGRESOS ESTIMADOS POR EROGACIONES SUPERIORES A LOS INGRESOS SON INGRESOS GRAVADOS (ARTÍCULO 166, FRACCIÓN XV LISR) Son ingresos gravados los ingresos estimados en los términos de la fracción III del artículo 107 de la LISR y los determinados, inclusive presuntivamente por las autoridades fiscales, en los casos en que proceda conforme a las leyes fiscales.

19 INGRESOS ESTIMADOS DEL CAPÍTULO DE LOS DEMÁS INGRESOS QUE OBTENGAN LAS PERSONAS FÍSICAS (ARTÍCULO 107 LISR, FRACCIÓN III) III. Si no se formula inconformidad o no se prueba el origen de la discrepancia, ésta se estimará ingreso de los señalados en el Capítulo IX del Título IV LISR en el año de que se trate y se formulará la liquidación respectiva.

20 Opciones para el pago del ISR correspondiente al ejercicio fiscal de 2010 Regla II de la R.M.F. para 2012 y para 2013 publicada en D.O.F. 28 de diciembre de 2011 y 28 de diciembre de 2012, respectivamente. 1.- Pago en parcialidades. 2.- Presentación de la Declaración anual del ejercicio 2010 con la utilización del DeclaraSAT para presentar ejercicio 2010.

21 - OPCIÓN 1- - PAGO EN PARCIALIDADES - Para los efectos de los artículos 6 -causación de contribuciones- y 27 -R.F.C.- del C.F.F. y 175, primer párrafo de la Ley del ISR, -declaración anual de las personas físicas-, las personas físicas que hubieren obtenido ingresos durante el ejercicio fiscal de 2010 y no hayan sido declarados, podrán efectuar el pago del ISR que les corresponda hasta en 6 parcialidades mensuales y sucesivas, de conformidad con lo siguiente:

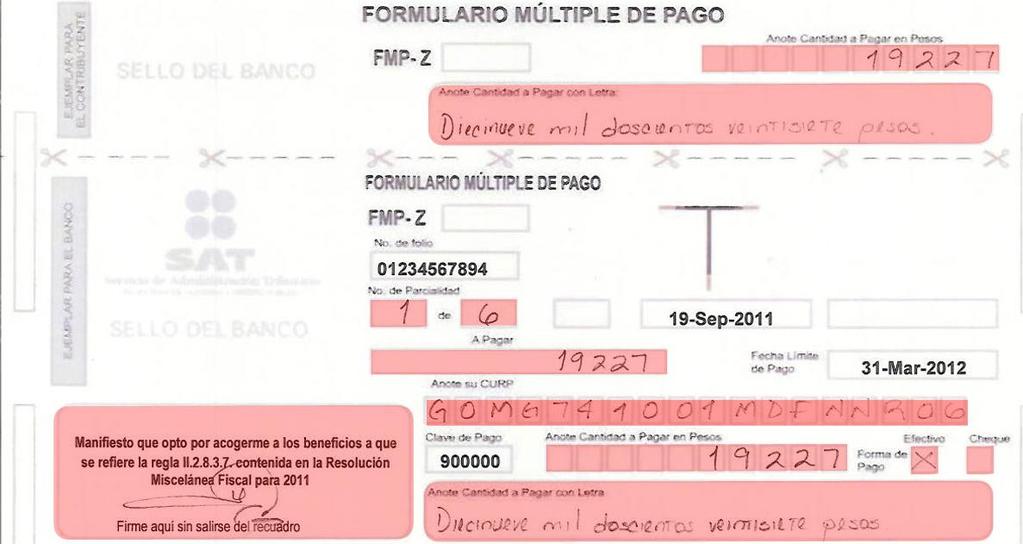

22 ENVÍO DE CARTA INVITACIÓN Regla II Primer párrafo I. Las autoridades fiscales les enviarán a los contribuyentes una carta invitación con la propuesta del monto a pagar del ISR, calculado a partir de la información que de acuerdo al artículo 4 de la Ley del IDE las instituciones del sistema financiero entreguen al SAT, así como la forma oficial FMP-Z con la que el contribuyente podrá efectuar el pago en la sucursal bancaria.

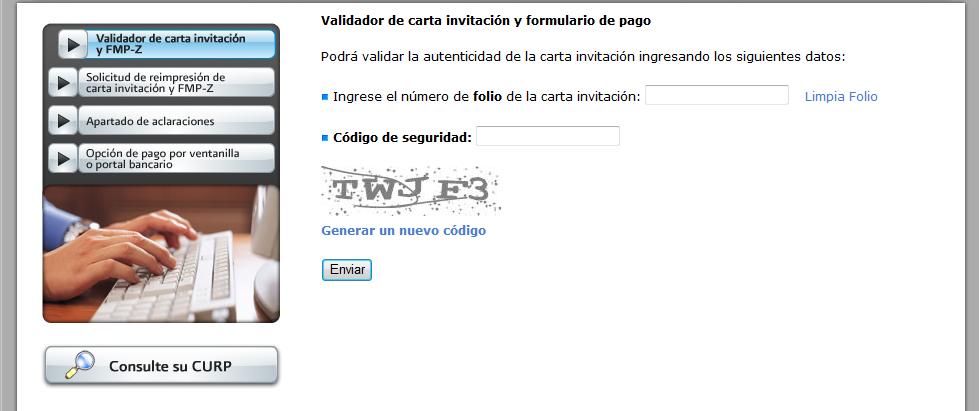

23 CONTRIBUYENTES INSCRITOS EN EL RFC (Segundo párrafo, fracción I de la Regla II R.M.F. 2013) Quienes están inscritos en el RFC, podrán ingresar a la página electrónica del SAT, al apartado de Regularización ISR 2010, en la opción de servicios, para obtener una hoja de ayuda, la cual contendrá la información necesaria que les permitirá pagar vía portal bancario o ventanilla bancaria -esta disposición se adicionó a partir de la R.M.F

24 FORMA OFICIAL FMP-Z Tercer párrafo de la fracción I de la Regla II Se entenderá que el contribuyente se autodetermina el impuesto omitido, al presentar el pago de éste a más tardar el 28 de febrero de 2013, a través de su portal bancario, o en la ventanilla bancaria con la hoja de ayuda o con la forma oficial FMP-Z enviada por la autoridad, debiendo efectuar dicho pago por el importe que corresponda al número de parcialidades elegidas.

25 ... Tratándose de la forma oficial FMP-Z, las parcialidades deberán especificarse en dicha forma. En caso contrario, perderá los beneficios de esta regla.

26

27 Cómo determina el SAT el crédito fiscal cuyo monto aparece en las Cartas Invitación? En virtud de que el ingreso omitido se considera acumulable en su totalidad, al mismo se le aplica la tarifa de ISR del artículo 177 LISR vigente en 2010, el resultado representa el ISR anual causado del ejercicio 2010 omitido y al mismo se le agrega la actualización y los recargos por el periodo comprendido de mayo de 2011 y hasta la fecha de envío de las cartas invitación septiembre de 2012-

28

29 OPCIÓN DE PRESENTAR DECLARACIÓN DE ISR 2010 (Regla II , fracción IV) IV. Los contribuyentes que realicen el pago en parcialidades en términos de la presente regla, podrán optar por presentar su declaración de ISR 2010, mediante la forma oficial FMP-Z que les haga llegar la autoridad fiscal, en cuyo caso la misma se tendrá por presentada en la fecha en que el contribuyente entere el pago de la primera parcialidad, considerando que

30 OPCIÓN 2 PRESENTACIÓN DE LA DECLARACIÓN ANUAL DEL EJERCICIO 2010 Cuarto párrafo de la fracción I de la Regla II En caso de que el contribuyente no esté de acuerdo con el monto propuesto, podrá calcular el impuesto que le corresponda y presentar su declaración del ejercicio 2010, en términos de lo establecido en la fracción IV de esta regla, utilizando la herramienta DeclaraSAT para presentar ejercicio 2010, contenida en el portal de Internet del SAT.

31 la declaración de ISR 2010 es por los depósitos en efectivo que se hayan obtenido en 2010, o bien, a través de la herramienta electrónica DeclaraSAT para presentar ejercicio 2010, contenida en el portal de Internet del SAT, en la que deberán acumular la totalidad de los ingresos correspondientes a 2010, para lo cual deberán estar previamente inscritos al RFC y contar con su clave CIECF, generada a través de los desarrollos electrónicos del SAT.

32 PAGOS A TRAVES DEL PORTAL BANCARIO O VENTANILLA BANCARIA (Segundo párrafo, fracción IV de la Regla II R.M.F. 2013) Los contribuyentes que realicen el pago a través de su portal bancario, o en la ventanilla bancaria con la hoja de ayuda, se les tendrá por presentada la declaración anual del ejercicio fiscal de 2010, en la fecha en que se efectúe el pago correspondiente.

33 PERSONAS FÍSICAS QUE NO SE ENCUENTREN INSCRITAS EN EL RFC (Regla II , fracción II) Para los efectos de lo dispuesto en el artículo 27 del CFF, las personas físicas que no se encuentren inscritas en el RFC y opten por realizar los pagos en parcialidades en términos de la fracción I, tercer párrafo de la presente regla, tendrán por cumplida su obligación de inscribirse en el RFC, al momento de realizar el pago de la primera parcialidad, para lo cual deberán anotar su CURP en la forma FMP-Z anexa a la carta invitación referida en la fracción anterior, de lo contrario o en caso de que la CURP sea errónea, perderán los beneficios de la presente regla.

34 FECHA EN QUE REALIZARÁ LA INSCRIPCIÓN AL R.F.C. La inscripción al RFC se realizará a partir del primer mes en el que la institución del sistema financiero lo reportó con un IDE recaudado o pendiente de recaudar y tomando como domicilio fiscal, aquel al que fue dirigida la carta invitación, mismo que podrá ser modificado con posterioridad presentando el aviso de cambio de domicilio fiscal, conforme al procedimiento señalado en la ficha de trámite 78/CFF contenida en el Anexo 1-A.

35 PERSONAS FÍSICAS QUE HAYAN SUSPENDIDO ACTIVIDADES ANTES DEL 1 DE ENERO DE 2010 (Regla II , fracción III) Las personas físicas que hayan suspendido actividades en el RFC antes del 1 de enero de 2010, que durante el citado ejercicio hubiesen percibido depósitos en efectivo que a la fecha de entrada en vigor de la presente regla, no hayan sido declarados, y que opten por realizar sus pagos en términos de la fracción IV de la presente -opción de presentar declaración de ISR 2010-,

36 serán reanudados en el RFC por la autoridad a partir del primer mes en el que la institución del sistema financiero lo reportó con un IDE recaudado o pendiente de recaudar, con las obligaciones pendientes de pago derivadas de los referidos depósitos en efectivo, para lo cual tributaran en términos de lo establecido por el Título IV, Capitulo IX de la Ley del Impuesto sobre la Renta -demás ingresos de las personas físicas-

37 NO OBLIGACIÓN DE GARANTIZAR EL INTERES FISCAL (Último párrafo de la fracción IV de la Regla II ) Los contribuyentes que se acojan a la opción prevista en esta regla no estarán obligados a garantizar el interés fiscal.

38 MOTIVOS QUE ANULAN LOS EFECTOS DE LA REGLA II (Fracción V de la Regla II ) Lo establecido en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago del total de las contribuciones omitidas, cuando el contribuyente se ubique en los supuestos establecidos en la fracción IV -causas de revocación de la autorización-,

39 inciso c) -tratándose del pago en parcialidades el contribuyente no cumpla en tiempo y monto con tres parcialidades o, en su caso, con la última- del artículo 66-A del CFF, -procedimiento para el pago en parcialidades o diferido- o en caso de que no realice el pago completo de la primera de las parcialidades que haya elegido.

40 Muchos depósitos y pocos ingresos? El SAT utiliza la información de los depósitos en efectivo en cuentas bancarias para determinar quién le debe ISR Pues bien, la autoridad fiscal inició con el envío de miles de invitaciones a las personas físicas que hubiesen obtenido depósitos en efectivo en sus cuentas bancarias, presumiendo que dichas cantidades no han sido acumuladas para efectos del impuesto sobre la renta por lo que invita a enterar el impuesto mediante un formulario de pago en parcialidades, anexo a la invitación y Aunado a lo anterior si la persona que recibió los depósitos en efectivo no está inscrito en el Registro Federal de Contribuyentes (RFC) se le invita a se inscriba.

41 El ISR es una contribución que grava la modificación al patrimonio de las personas, por ello la autoridad al ver la existencia de depósitos en efectivo en las cuentas bancarias presume la existencia de un ingreso acumulable para efectos del ISR Ya recibiste tu invitación? Recuerda que las cartas invitación son un medio ilegal de fiscalización en perjuicio de los contribuyentes, al no contar con soporte legal que las justifique. Por lo tanto, si ya recibiste tu invitación podrás: Hacer caso omiso a la misma. No obstante, la autoridad podría llegar a ejercer sus facultades de comprobación, y si no se acumuló el ingreso respectivo, o peor aun no estás registrado en el RFC las posibles consecuencias serían: que se tipifique el delito de defraudación fiscal que te liquiden el monto del ISR omitido con sus respectiva actualización y recargos y te cobren además las multas correspondientes

42 acudir a la Administración que te corresponde de acuerdo con tu domicilio fiscal para: demostrar que las cantidades depositadas se acumularon para efectos de pagos provisionales y declaración anual de ISR del ejercicio 2010 comprobar mediante la documentación correspondiente que se trata de cantidades que no estás obligado a acumular de conformidad con las disposiciones legales (como en el caso de que te hubieran otorgado un préstamo o hubieses recibido un donativo) aclarar que no estás obligado a inscribirte al RFC en su caso, optar por cubrir el ISR en términos de la regla II de la RMF

43 Y después de todo Que pasará con mis obligaciones fiscales relativas a 2011, 2012 y subsiguientes?

44 Por su atención: mil gracias!

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

ANTEPROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

Atención de las cartas invitación por depósitos en efectivo por el ejercicio de C.P.C. y M.F. Edgar Ulises Hernández Campos

Atención de las cartas invitación por depósitos en efectivo por el ejercicio de 2009 C.P.C. y M.F. Edgar Ulises Hernández Campos Reconocido como El Fiscalista.net del año 2011 por parte de la Asociación

Atención de las cartas invitación por depósitos en efectivo por el ejercicio de 2009 C.P.C. y M.F. Edgar Ulises Hernández Campos Reconocido como El Fiscalista.net del año 2011 por parte de la Asociación

ANTEPROYECTO DE PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2011 Y SU ANEXO 1-A

ANTEPROYECTO DE PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2011 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

ANTEPROYECTO DE PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2011 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

DISCREPANCIA FISCAL BOLETÍN INFORMATIVO 07/2015

BOLETÍN INFORMATIVO 07/2015 DISCREPANCIA FISCAL DISCREPANCIA FISCAL Con la nueva ley del Impuesto Sobre la Renta (LISR) que entro en vigor a partir del 1º de enero de 2014, también entraron algunos cambios

BOLETÍN INFORMATIVO 07/2015 DISCREPANCIA FISCAL DISCREPANCIA FISCAL Con la nueva ley del Impuesto Sobre la Renta (LISR) que entro en vigor a partir del 1º de enero de 2014, también entraron algunos cambios

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

RÉGIMEN INTERMEDIO 2013RÉGIMEN

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

RÉGIMEN INTERMEDIO 2013RÉGIMEN INTERMEDIO QUE FACULTADES EXISTEN PARA QUE LA ENTIDAD FEDERATIVA ADMINISTRE LAS CONTRIBUCIONES DEL RÉGIMEN INTERMEDIO? La Secretaría de Hacienda y Crédito Público y el Gobierno

Publica SAT reglas en materia de contabilidad electrónica

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO)

") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

PREGUNTAS Y RESPUESTAS IDE

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

PREGUNTAS Y RESPUESTAS IDE TEMA ACREDITAMIENTO CONTRA ISR ACREDITAMIENTO, COMPENSACIÓN Y DEVOLUCIÓN DEL IDE RECAUDADO ACREDITAMIENTO. RÉGIMEN INTERMEDIO ASEGURAMIENTO O EMBARGO DE CUENTAS PLAZO PARA EL

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA /06/2013.

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA 2013 15/06/2013 www.anafinet.org.mx 1 Valor probatorio de la CIEC y de la CIECF I.2.2.1. Para los efectos del artículo 17-D del CFF, la CIECF se considera

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA 2013 15/06/2013 www.anafinet.org.mx 1 Valor probatorio de la CIEC y de la CIECF I.2.2.1. Para los efectos del artículo 17-D del CFF, la CIECF se considera

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

Autor y Expositor: Dr. José Octavio Pérez Macedo

Autor y Expositor: Dr. José Octavio Pérez Macedo joseoctavio@perezmacedo.com perezmacedo@prodigy.net.mx Se autoriza la reproducción total y/o parcial de su contenido siempre y cuando se cite la fuente:

Autor y Expositor: Dr. José Octavio Pérez Macedo joseoctavio@perezmacedo.com perezmacedo@prodigy.net.mx Se autoriza la reproducción total y/o parcial de su contenido siempre y cuando se cite la fuente:

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

PREGUNTAS APLICATIVO 2017 PARA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS

PREGUNTAS APLICATIVO 2017 PARA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS Nota importante: Las presentes respuestas atienden únicamente a los casos señalados en el presente documento, sin prejuzgar la veracidad

PREGUNTAS APLICATIVO 2017 PARA DECLARACIÓN ANUAL DE PERSONAS FÍSICAS Nota importante: Las presentes respuestas atienden únicamente a los casos señalados en el presente documento, sin prejuzgar la veracidad

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO SOBRE LA RENTA

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

LEY DEL IMPUESTO A LOS DEPÓSITOS EN EFECTIVO TEXTO VIGENTE TEXTO NUEVO COMENTARIOS

ARTÍCULO 2. No estarán obligadas al pago del impuesto a los depósitos en efectivo: I. La Federación, las Entidades Federativas, los Municipios y las entidades de la administración pública paraestatal que,

ARTÍCULO 2. No estarán obligadas al pago del impuesto a los depósitos en efectivo: I. La Federación, las Entidades Federativas, los Municipios y las entidades de la administración pública paraestatal que,

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16 Planteamiento del caso. - Esta ficha técnica es aplicable a: o Personas morales del régimen general de Ley, Título II de

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16 Planteamiento del caso. - Esta ficha técnica es aplicable a: o Personas morales del régimen general de Ley, Título II de

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE CUARTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2009 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas y )

") Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

CONTENIDO. En el caso de subcontratación laboral, el contratante deberá obtener del contratista:

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

BOLETIN FISCAL JUNIO 2017 CONTENIDO 1. Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017; así como, anexos publicados. 2. Incumplimiento de la presentación de pagos provisionales

DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

Junio 09, 2017 Circular No. 8 / 2017 A nuestros clientes DECRETO EN MATERIA DE IMPUESTOS ESTATALES QUE VENCE EL 30 DE JUNIO 2017 El 13 de enero 2017 se publicó en el Periódico Oficial del Gobierno del

ANALISIS DE LA DISCREPANCIA FISCAL

ANALISIS DE LA DISCREPANCIA FISCAL 1 Discrepancia Fiscal En los últimos años la autoridad ha venido desarrollando un esquema de revisión al empresario en lo personal como contribuyente para efectos de

ANALISIS DE LA DISCREPANCIA FISCAL 1 Discrepancia Fiscal En los últimos años la autoridad ha venido desarrollando un esquema de revisión al empresario en lo personal como contribuyente para efectos de

Cuarta Resolución de Modificaciones a la Miscelánea

Cuarta Resolución de Modificaciones a la Miscelánea Días Inhábiles Regla I.2.1.4.- Para los efectos del artículo 12, primer y segundo párrafos del CFF, se consideran días inhábiles para el SAT, además

Cuarta Resolución de Modificaciones a la Miscelánea Días Inhábiles Regla I.2.1.4.- Para los efectos del artículo 12, primer y segundo párrafos del CFF, se consideran días inhábiles para el SAT, además

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Miércoles 2 de abril de 2008 DIARIO OFICIAL (Primera Sección)

") QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2007. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2007. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

"Impacto de la Reforma Fiscal en el Sector de las Finanzas Populares

"Impacto de la Reforma Fiscal en el Sector de las Finanzas Populares CRITERIOS GENERALES DE POLITICA ECONOMICA PIB 3.9% INFLACION 3% CGPE 2014 PRECIO BARRIL 85 USD CETES 28 4% DOLAR 12.6 ART. 2 AUTORIZACION

"Impacto de la Reforma Fiscal en el Sector de las Finanzas Populares CRITERIOS GENERALES DE POLITICA ECONOMICA PIB 3.9% INFLACION 3% CGPE 2014 PRECIO BARRIL 85 USD CETES 28 4% DOLAR 12.6 ART. 2 AUTORIZACION

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por lluvias severas durante septiembre de

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por lluvias severas durante septiembre de

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

CÁLCULO DE ACTUALIZACIÓN, RECARGOS DE CONTRIBUCIONES Y MULTAS ARTÍCULOS 17-A Y 21 DEL CÓDIGO FISCAL DE LA FEDERACIÓN ACTUALIZACIONES ART. 17 A DEL CFF. El monto de las contribuciones, aprovechamientos,

Informativas de Partes Relacionadas. Aviso de destino de ingresos retornados al país.

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

Informativas de Partes Relacionadas Local Maestra País por País Aviso de destino de ingresos retornados al país. Equipo 3 CPC Joaquin Urisabel Luque CPC José Ramón Parra Chávez CPC Gildardo López Amarillas

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Estimados clientes y amigos:

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

2. ARTÍCULOS 42 Y 53-B CFF.

2. ARTÍCULOS 42 Y 53-B CFF. b) Solicitará información y documentación de un tercero, en cuyo caso, desde el día en que se formule la solicitud y hasta aquel en que el tercero conteste, se suspenderá el

2. ARTÍCULOS 42 Y 53-B CFF. b) Solicitará información y documentación de un tercero, en cuyo caso, desde el día en que se formule la solicitud y hasta aquel en que el tercero conteste, se suspenderá el

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

PERDON FISCAL 2013 FEBRERO

PERDON FISCAL 2013 FEBRERO 2013 ~ FUNDAMENTACION LEGAL ~ Artículo Tercero Transitorio de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2013 (D.O.F. diciembre 17 de 2012) Primera Resolución

PERDON FISCAL 2013 FEBRERO 2013 ~ FUNDAMENTACION LEGAL ~ Artículo Tercero Transitorio de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2013 (D.O.F. diciembre 17 de 2012) Primera Resolución

PAGO REFERENCIADO. Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez.

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Conferencia de Superiores Mayores de Religiosos de México A.R.

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. Martín Aguayo Solano Abril 16, 2016 www.crowehorwath.com.mx AGENDA Declaración Anual PF Discrepancia Fiscal

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. Martín Aguayo Solano Abril 16, 2016 www.crowehorwath.com.mx AGENDA Declaración Anual PF Discrepancia Fiscal

Opinión del Cumplimiento de Obligaciones Fiscales

FECHA: 19 de julio de 2017 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 17NB1521861 Nombre, Denominación o Razón social: Estimado contribuyente: Respuesta de opinión: En atención

FECHA: 19 de julio de 2017 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 17NB1521861 Nombre, Denominación o Razón social: Estimado contribuyente: Respuesta de opinión: En atención

NOTA INFORMATIVA. Mayo 055/2016

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

Pago en parcialidades o diferido de impuestos federales

Pago en parcialidades o diferido de impuestos federales Cumplir nos beneficia a todos Qué es el pago en parcialidades o diferido Pago en parcialidades o diferido de impuestos federales Es una facilidad

Pago en parcialidades o diferido de impuestos federales Cumplir nos beneficia a todos Qué es el pago en parcialidades o diferido Pago en parcialidades o diferido de impuestos federales Es una facilidad

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA.

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO 1-A, ANTICIPADA. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018 Y SU ANEXO

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016 Las personas físicas residentes en el país que obtengan ingresos por salarios y en general por la prestación de un servicio personal subordinado

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016 Las personas físicas residentes en el país que obtengan ingresos por salarios y en general por la prestación de un servicio personal subordinado

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Segunda Sección) DIARIO OFICIAL Jueves 1 de diciembre de 2016 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal

(Segunda Sección) DIARIO OFICIAL Jueves 1 de diciembre de 2016 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

PROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Y SUS ANEXOS 3 Y 25

PROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Y SUS ANEXOS 3 Y 25 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública

PROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Y SUS ANEXOS 3 Y 25 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

Aspectos relevantes de la Reforma Fiscal para el año Presentación. Ley del Impuesto sobre la Renta.

Aspectos relevantes de la Reforma Fiscal para el año 2008 Presentación El pasado 14 de septiembre se aprobó por parte del Congreso de la Unión el paquete fiscal para el año 2008, dentro del cuál se contemplan

Aspectos relevantes de la Reforma Fiscal para el año 2008 Presentación El pasado 14 de septiembre se aprobó por parte del Congreso de la Unión el paquete fiscal para el año 2008, dentro del cuál se contemplan

Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

IETU Caso práctico integral para la determinación de los pagos provisionales mensuales del IETU José Francisco Ruiz Martínez* Fundamentación legal y mécanica operacional Fundamentación legal En el artículo

a).- Pago de cuotas del Impuesto Sobre la Renta para contribuyentes con cuota determinada en 2010

.- Pago de cuotas del Impuesto Sobre la Renta para contribuyentes con cuota determinada en 2010") ACUERDO PARA LA DETERMINACION DEL PAGO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO AL VALOR AGREGADO DE LOS CONTRIBUYENTES QUE TRIBUTEN DENTRO DEL REGIMEN DE PEQUEÑOS CONTRIBUYENTES, PARA EL EJERCICIO FISCAL

ACUERDO PARA LA DETERMINACION DEL PAGO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO AL VALOR AGREGADO DE LOS CONTRIBUYENTES QUE TRIBUTEN DENTRO DEL REGIMEN DE PEQUEÑOS CONTRIBUYENTES, PARA EL EJERCICIO FISCAL

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015.

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

2018-13 Mayo PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELANEA FISCAL PARA 2018 Y SUS ANEXOS 1-A Y 23 El pasado 30 de abril de 2018 fue publicado en el Diario Oficial de la Federación (en

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 29 de septiembre de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006. Al margen un

Viernes 29 de septiembre de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006. Al margen un

Mecánica para la determinación del ISR anual

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

BOLETÍN INFORMATIVO MAYO

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008.

2008.") DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

Flash Proyectos de la Primer Resolución Miscelánea para 2017

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

Flash Proyectos de la Primer Resolución Miscelánea para 2017 Proyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1, 1-A y 5 El 31 de enero en la

NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

Abril 04, 2017 Circular No. 05 / 2017 A nuestros clientes NUEVO TIMBRADO DE NÓMINA ELECTRÓNICA A PARTIR DE ABRIL A partir de este mes de abril, la nómina deberá ser timbrada con la NUEVA versión 1.2. la

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

Obligaciones Fiscales

Obligaciones Fiscales Institución de Asistencia Privada Son entidades con personalidad jurídica y patrimonio propio, sin propósito de lucro que, con bienes de propiedad particular, ejecutan actos de asistencia

Obligaciones Fiscales Institución de Asistencia Privada Son entidades con personalidad jurídica y patrimonio propio, sin propósito de lucro que, con bienes de propiedad particular, ejecutan actos de asistencia

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

ESTIMULO FISCAL FOMENTO AL PRIMER EMPLEO El pasado 31 de diciembre de 2010 fue publicado en el DOF el Decreto por el que se adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, mismo

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso g)

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso g)

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR Expositor: CP NICOLÁS PÉREZ MÉNDEZ

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

Reglas de la Resolución Miscelánea Fiscal aplicables a Fedatarios Públicos correspondientes a 2014

I.2.4.1. Capítulo I.2.4. De la inscripción al RFC Protocolización de actas donde aparecen socios o accionistas de personas morales Para los efectos del artículo 27, octavo párrafo del CFF y 24 de su Reglamento,

I.2.4.1. Capítulo I.2.4. De la inscripción al RFC Protocolización de actas donde aparecen socios o accionistas de personas morales Para los efectos del artículo 27, octavo párrafo del CFF y 24 de su Reglamento,

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SUS ANEXOS 1, 1-A, 5, 7, 14, 15 y 16-A

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SUS ANEXOS 1, 1-A, 5, 7, 14, 15 y 16-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SUS ANEXOS 1, 1-A, 5, 7, 14, 15 y 16-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración

Se deroga la regla I.2.7.1.12., que establecía la Identificación de forma de pago en el CFDI.

Asunto: Se eliminan requisitos fiscales para los comprobantes fiscales digitales a través de la emisión de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Estimados

Asunto: Se eliminan requisitos fiscales para los comprobantes fiscales digitales a través de la emisión de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Estimados

Por lo que respecta al Impuesto al Valor Agregado (IVA) y retenciones a terceros de ISR e IVA, la propia regla establece dos opciones:

y retenciones a terceros de ISR e IVA, la propia regla establece dos opciones:") Mexicali, Baja California, a 29 de enero de 2018. Estimados Clientes y Amigos: El pasado día 29 de diciembre del 2017 fue publicada en el Diario Oficial de la Federación (DOF) la Resolución de Facilidades

Mexicali, Baja California, a 29 de enero de 2018. Estimados Clientes y Amigos: El pasado día 29 de diciembre del 2017 fue publicada en el Diario Oficial de la Federación (DOF) la Resolución de Facilidades

Anexo 1. Comentarios Reglas para inversiones en el extranjero que se vayan a retornar al país.

Anexo 1. Comentarios Reglas para inversiones en el extranjero que se vayan a retornar al país. Los avances internacionales en el tema BEPS 1 van a provocar un fuerte riesgo fiscal a las personas físicas

Anexo 1. Comentarios Reglas para inversiones en el extranjero que se vayan a retornar al país. Los avances internacionales en el tema BEPS 1 van a provocar un fuerte riesgo fiscal a las personas físicas

CONTABILIDAD ELECTRÓNICA

CONTABILIDAD ELECTRÓNICA Marzo de 2015. L os contribuyentes que estén obligados a llevar contabilidad y a ingresar de forma mensual su información contable a través de la página de Internet del SAT, con

CONTABILIDAD ELECTRÓNICA Marzo de 2015. L os contribuyentes que estén obligados a llevar contabilidad y a ingresar de forma mensual su información contable a través de la página de Internet del SAT, con

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 23-jun-16

23-jun-16") A&CEM Declaración informativa sobre la situación fiscal (DISIF) 23-jun-16 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

A&CEM Declaración informativa sobre la situación fiscal (DISIF) 23-jun-16 Planteamiento del caso. - En el año 2014, para determinados casos, se incorporó la obligación de presentar la Declaración informativa

Noviembre 101/2017 Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y su Anexo 1-A

Noviembre 101/2017 Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y su Anexo 1-A Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y su Anexo

Noviembre 101/2017 Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y su Anexo 1-A Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y su Anexo

ENAJENACION DE BIENES INMUEBLES DISTINTOS A CASA HABITACIÓN

ENAJENACION DE BIENES INMUEBLES DISTINTOS A CASA HABITACIÓN I. Generalidades. De acuerdo con lo dispuesto en el artículo 119 de la LISR (Ley del Impuesto sobre la Renta) se consideran ingresos por enajenación

ENAJENACION DE BIENES INMUEBLES DISTINTOS A CASA HABITACIÓN I. Generalidades. De acuerdo con lo dispuesto en el artículo 119 de la LISR (Ley del Impuesto sobre la Renta) se consideran ingresos por enajenación

NÚMERO 96 NOVIEMBRE 2010 PUBLICACION EN EL DIARIO OFICIAL DE LA FEDERACIÓN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2011

PUBLICACION EN EL DIARIO OFICIAL DE LA FEDERACIÓN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2011 El 20 de octubre de 2010 el Congreso de la Unión aprobó la Ley de Ingresos de la Federación

PUBLICACION EN EL DIARIO OFICIAL DE LA FEDERACIÓN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2011 El 20 de octubre de 2010 el Congreso de la Unión aprobó la Ley de Ingresos de la Federación

ACUSE DE RECIBO DECLARACIÓN ANUAL DE SUELDOS, SALARIOS Y ASIMILADOS A SALARIOS

Ejercicio 2014 Hoja 1 de 2 15/04/2015 Subtipo Declaración: - Zona: B Folio: 15040014266260 Ingresos por sueldos, salarios y asimilados a salarios: RFC del retenedor Ingreso anual Ingreso exento Subsidio

Ejercicio 2014 Hoja 1 de 2 15/04/2015 Subtipo Declaración: - Zona: B Folio: 15040014266260 Ingresos por sueldos, salarios y asimilados a salarios: RFC del retenedor Ingreso anual Ingreso exento Subsidio

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

46 (Segunda Sección) DIARIO OFICIAL Miércoles 15 de febrero de 2006 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECIMA Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005. Al

46 (Segunda Sección) DIARIO OFICIAL Miércoles 15 de febrero de 2006 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECIMA Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005. Al

ANTEPROYECTO DE QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2008

ANTEPROYECTO DE QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2008 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

ANTEPROYECTO DE QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2008 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

TAREA DEL MES DE ENERO 201

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

TAREA DEL MES DE ENERO 201 015 1. El Control de Acceso del Mes de Enero 2015, se encuentra dentro de la actualización vigente de la página de APSI de Occidente ---- www.apsigdl.com. 2. PRESENTACIÓN DE

BOLETÍN FISCAL FEBRERO

BOLETÍN FISCAL FEBRERO 2017-1 2 de febrero de 2017. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2017. El día de ayer se difundió, a través de la página de Internet del SAT, la Primera

BOLETÍN FISCAL FEBRERO 2017-1 2 de febrero de 2017. PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2017. El día de ayer se difundió, a través de la página de Internet del SAT, la Primera

Estimados clientes y amigos:

Octubre 089/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 19 de septiembre de 2017 Decreto por el que

Octubre 089/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 19 de septiembre de 2017 Decreto por el que

Reglas para la condonación total o parcial de créditos fiscales

Consultoría Fiscal 2013-2 Reglas para la condonación total o parcial de créditos fiscales El día de hoy, 18 de febrero de 2013, se publicó en la página de Internet del Servicio de Administración Tributaria

Consultoría Fiscal 2013-2 Reglas para la condonación total o parcial de créditos fiscales El día de hoy, 18 de febrero de 2013, se publicó en la página de Internet del Servicio de Administración Tributaria

Impuesto empresarial a tasa única (IETU)

") Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL.

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

NUEVAS REGLAS FISCALES VINCULADAS A LA SUBCONTRATACION LABORAL. Emisión de CFDI por concepto nómina del ejercicio fiscal 2017 2.7.5.7. Para los efectos de los artículos 29, segundo párrafo, fracción V

Declaraciones informativas Sujetos obligados a presentarlas

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones