Comisión de Auditoría y Contabilidad Gubernamental

|

|

|

- Susana Ríos Villalobos

- hace 6 años

- Vistas:

Transcripción

1 Comisión de Auditoría y Contabilidad Gubernamental Zona Centro IMCP Ley de Disciplina Financiera para entidades federativas y municipios Boletín CAYCGZCIMCP 02/ Abril 2017

2 PANORAMA GENERAL DE MÉXICO El nivel de deuda de México es sostenible en el mediano plazo, sin embargo ejerce presiones en el gasto público al crecer aceleradamente (10%) respecto del PIB durante los últimos años. Si bien el endeudamiento neto federal se encuentra en niveles manejables y el nivel de deuda subnacional se encuentra alrededor del 5% del PIB, la presión financiera de estados y municipios es tal, que podría llegar a paralizar la actividad de dichas entidades. FORTALECIMIENTO DE LA ADMINSITRACIÓN FINANCIERA DEL SECTOR PÚBLICO En años recientes se ha observado en México un deterioro de las finanzas públicas a nivel subnacional. La tendencia general creciente del endeudamiento de las entidades federativas en algunos casos alcanza niveles poco manejable poniendo en riesgo la sustentabilidad fiscal. A finales de los años ochenta se incrementaron los déficits de entidades alcanzando un.6% del PIN y a finales de 2015 el déficit es del 3%, mientras el promedio de la deuda respecto de sus participaciones creció de 64% en 2994 a 84% en 205.

3 Desde la administración el debate sobre el fortalecimiento de las finanzas públicas a nivel federal y local ha sido una prioridad en la agenda de las finanzas públicas. Recursos limitados, necesidades ilimitadas, corrupción, inadecuado ejercicio del gasto, deficiente recaudación, incremento democrático. Reforma a la LCF 1997 Reforma en materia de transparencia 2002 Reforma LFPRH 2005 Ley General de Contabilidad Gubernamental 2008 Ley de Disciplina Financiera 2016 Ley Anticorrupción 2016 FEDERALISMO HACENDARIO MEXICANO El federalismo hacendario se traduce en el Sistema Nacional de Coordinación Fiscal (SNCF), normado por la Ley de Coordinación Fiscal (LCF) El SNCF se expresa en el Convenio para la coordinación fiscal donde se establecen acuerdos en los límites de las facultades de recaudación. Por ejemplo la facultad recaudatoria del IVA e ISR recaen sobre la Federación, teniendo las entidades a cambio una parte de dicha recaudación (RFP) Los recursos federalizados son aquellos que la federación transfiere a las entidades federativas y municipios. Son a través de 4 mecanismos: Participaciones federales (Ramo 28): Aportaciones federales (ramo 33): Provisiones salariales y económicas (Ramo 23) y; Convenios de apoyo con la Federación: PARTICIPACIONES FEDERALES (RAMO 28) Son recursos que el gobierno federal transfiere a estados y municipios a través del ramo 28 y no están destinados a algún destino específico (libre disposición). El origen es que la federación cobra los impuestos a cambio de las participaciones de las entidades en la recaudación (los podrían cobrar las entidades pero han convenido no hacerlo). El ramo 28 se conforma de diferentes fondos que se constituyen como una fracción de la recaudación federal participable (RFP). La RFP se integra con la recaudación de algunas contribuciones como impuestos y derechos. Las participaciones federales se componen de la siguiente forma:

4 Fondo general de participaciones (FGP): Es el 20% de la RFP y se distribuye de acuerdo al monto asignado en el FGP de 2007, al crecimiento económico, esfuerzo recaudatorio y tamaño de la población de cada entidad. Fondo de fomento municipal (FFM): Es el 1% de la RFP y se distribuye de acuerdo al FFM asignado en 2013 y el excedente de acuerdo a la recaudación del predial, derechos de agua y tamaño de la población. Participaciones específicas en el Impuesto especial sobre producción y servicios: Se constituye con el 20% de la recaudación del IEPS de bebidas alcohólicas y 8% de tabacos. Se distribuye de acuerdo a la participación de cada estado en la recaudación del IEPS. Fondo de fiscalización y recaudación: Se compone del 1.25 de la RFP y se distribuye de acuerdo al fondo de fiscalización de 2013 y el excedente de acuerdo a la evolución de indicadores de fiscalización y crecimiento en recaudación de impuestos y derechos locales Fondo de extracción de hidrocarburos: Se integra por los ingresos petroleros aprobados en la LI multiplicados por el factor de y se distribuye a las entidades productoras de petróleo conforme a su participación en el valor de la extracción bruta de hidrocarburos y el valor de la extracción de gas asociado y no asociado. Fondo de Compensación (FOCOM). Se calcula como los dos onceavos de la recaudación del IEPS sobre ventas finales de diésel y gasolina. Este fondo se distribuye a los 10 estados conforme al recíproco del Producto Interno Bruto no minero y no petrolero. Incentivos por el IEPS sobre Ventas de Diésel y Gasolina (IIEPS). Se constituye con los nueve onceavos de la recaudación del IEPS sobre ventas finales de diésel y gasolina. Se distribuye conforme a la participación de cada entidad en el consumo de diésel y gasolina. Participaciones para Municipios que realizan Comercio Exterior. Se calcula como el por ciento de la RFP y se destina sólo a municipios fronterizos o litorales por donde se realiza comercio exterior conforme a la recaudación del impuesto predial y derechos de agua. Participaciones para Municipios Exportadores de Hidrocarburos. Se calcula como el resultado de multiplicar los ingresos petroleros aprobados en la Ley de Ingresos por un factor de y se distribuye a los municipios litorales o fronterizos por donde materialmente se realiza la salida del país de los hidrocarburos. Incentivos por el Impuesto Especial sobre Automóviles Nuevos (ISAN) y su fondo de compensación. Este impuesto lo recaudan y administran las mismas entidades federativas y sólo tienen la obligación de reportarlo al gobierno federal. ISR por salarios de las entidades federativas. Este fondo corresponde a las participaciones por el 100.0% de la recaudación del Impuesto sobre la Renta (ISR) que se entere a la federación, por el salario del personal de las entidades federativas. Otros Incentivos Económicos. Este concepto deriva de los convenios de colaboración administrativa en materia fiscal federal.

5 APORTACIONES FEDERALES (RAMO 33) Son recursos que la Federación transfiere a los gobiernos subnacionales para cumplir funciones específicas. No son de libre ejercicio, etiquetados (LCF). El propósito es que exista un nivel deseable en los diferentes servicios públicos en las entidades federativas y en los municipios. El Ramo 33 se compone de ocho fondos: 1. Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE). El monto de este fondo se determina en el PEF. Estos recursos se deben destinar a prestar los servicios de educación inicial, básica incluyendo la indígena, especial, así como la normal y demás para la formación de maestros; prestar los servicios de formación, actualización, capacitación y superación profesional para los maestros de educación básica; así como el resto de atribuciones establecidas en el Artículo 13 de la Ley General de Educación. 2. Fondo de Aportaciones para los Servicios de Salud (FASSA). El monto de este fondo se determina en el PEF. 3. Fondo de Aportaciones para la Infraestructura Social (FAIS). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos recursos se destinan exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a población en pobreza extrema, localidades con alto o muy alto nivel de rezago social conforme a lo previsto en la Ley General de Desarrollo Social, y en las zonas de atención prioritaria. 4. Fondo de Aportaciones al Fortalecimiento de los Municipios y Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al por ciento de la RFP. Estos se destinarán exclusivamente a la satisfacción de los requerimientos de los municipios y de las demarcaciones del Distrito Federa. 5. Fondo de Aportaciones Múltiples (FAM). El monto de este fondo se determina en el PEF con recursos federales por una cantidad equivalente, sólo para efectos de referencia, al por ciento de la RFP. 6. Fondo de Aportaciones para la Educación Tecnológica y de los Adultos (FAETA). El monto se determina en el PEF. Estos recursos se deben destinar a la prestación de los servicios de educación tecnológica y de educación para adultos, cuya operación asuman los estados de conformidad con los convenios de coordinación suscritos con el Ejecutivo Federal, para la transferencia de recursos humanos, materiales y financieros necesarios para la prestación de dichos servicios. 7. Fondo de Aportaciones para la Seguridad Pública (FASP). 8. Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF). El monto de este fondo se determina en el PEF con recursos federales por un monto equivalente, sólo para efectos de referencia, al 1.4 por ciento de la RFP.

6 LEY DE DISCIPLINA FINANCIERA La Ley de disciplina financiera establece los criterios de responsabilidad hacendaria y financiera aplicables a todos los entes públicos, además de precisar términos relevantes de finanzas públicas. 1. Responsabilidad hacendaría de los estados. 2. Deuda pública y obligaciones. 3. Responsabilidad hacendaría de los municipios. 4. Deuda estatal garantizada por la federación. 5. Obligaciones de corto plazo. 6. Sistema de alertas. 7. Registro público único. 8. Rendición de cuentas y sanciones.

7 PRINCIPIOS DE RESPONSABILIDAD HACENDARIA BALANCE PRESUPUESTAL

8 SISTEMA DE ALERTAS CONTRATACIÓN DE DEUDA PÚBLICA

9 DEUDA ESTATAL GARANTIZADA REGISTRO PÚBLICO

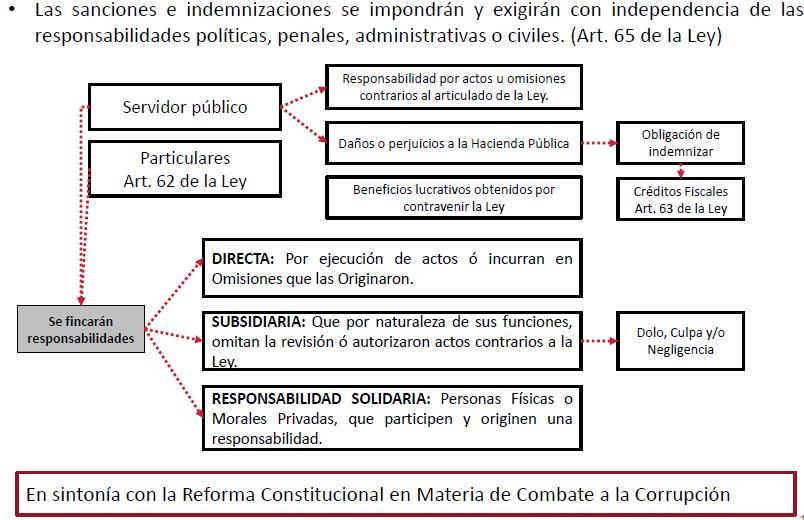

10 SANCIONES

11 RESPONSABILIDAD HACENDARÍA MUNICIPAL

12 FECHAS CRITICAS PRINCIPALES MEDIDAS El gasto total propuesto por un gobernador o por un ayuntamiento, aprobado por el Congreso local, deberá contribuir a un balance presupuestario sostenible. Los estados estarán obligados a considerar en sus Presupuestos de Egresos las previsiones de gasto necesarias para hacer frente a los compromisos de pago que deriven de los contratos de Asociación Público-Privada Los recursos para cubrir adeudos del ejercicio fiscal anterior podrán ser hasta por 2% de los ingresos totales de la entidad y de 2.5% del municipio que corresponda. Las legislaturas locales autorizarán los montos máximos para la contratación de financiamientos y obligaciones por medio del voto de las dos terceras partes de sus miembros presentes. Se establecen los términos y las obligaciones para la contratación responsable de deuda pública y se definen las bases que regirán el financiamiento de la Ciudad de México.

13 El Ejecutivo federal, por conducto de la SHCP, podrá otorgar la garantía del gobierno federal a las obligaciones constitutivas de deuda pública de los estados y los municipios. Se implementa un sistema de alertas para monitorear los niveles de endeudamiento de un ente público y se crea el Registro Público Único, en el que se inscribirá y transparentará toda la deuda de dichos entes. Los recursos que obtengan las entidades y municipios de cuotas de gasolina y diesel podrán ser afectados en garantía, como fuente de pago de obligaciones, o en ambas modalidades, siempre y cuando sus obligaciones respaldadas con participaciones no excedan un monto equivalente al 100% de sus ingresos de libre disposición

14 Estos comentarios no reflejan necesariamente la opinión del INSTITUTO MEXICANO DE CONTADORES PUBLICOS A.C: y/o los integrantes de la COMISION DE AUDITORÍA Y CONTABILIDAD GUBERNAMENTAL DE LA ZONA CENTRO DEL IMCP, esto es un boletín de carácter informativo. Este documento no establece obligaciones ni crea derechos distintos de los contenidos en la normatividad correspondiente. Esta comisión considera sus fuentes como confiables y verifica los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores utilizan esta información bajo responsabilidad propia. El contenido de los artículos no refleja la opinión del IMCP ni de la comisión de auditoría y contabilidad gubernamental de la zona centro del IMCP. No se asume ninguna responsabilidad al respecto, la responsabilidad corresponde exclusivamente a la fuente y/o el autor del artículo o comentario en particular. Prohibida la reproducción total o parcial del contenido sin previa autorización escrita. Para referencia en medios informativos será suficiente con citar la fuente.

15 C.P.C. José Luis García Ramírez Presidente del Comité Ejecutivo Nacional C.P.C. José Besil Bardawil Vicepresidente General C.P.C. Leopoldo Antonio Núñez González Vicepresidente Regional de la Zona Centro C.P.C Marco Antonio Vázquez Nava Presidente de la Comisión de Auditoría y Contabilidad Gubernamental de la Zona Centro del IMCP L.C.C. Néstor Ignacio Ortega González Vicepresidente de la Comisión Auditoría y Contabilidad Gubernamental de la Zona Centro del IMCP C.P.C. Roberto Coranguez Esquivel Secretario de la Comisión Auditoría y Contabilidad Gubernamental de la Zona Centro del IMCP Colegios de la Zona Centro participantes en este boletín informativo: Colegio de Contadores Públicos de Hidalgo A AL IMCP A.C. Colegio de Contadores Públicos del Valle de Toluca, A.C. Colegio de Contadores Públicos de Cuautla, A.C. Colegio de Contadores Públicos de Morelos, A.C.

Recursos Identificados para la Ciudad de México en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para la Ciudad de México en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para la Ciudad de México en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el Estado de Baja California en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Baja California en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados

Recursos Identificados para el Estado de Baja California en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados

Recursos Identificados para el estado de Puebla en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el estado de Puebla en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el estado de Puebla en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el Estado de México en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de México en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el Estado de México en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el estado de Oaxaca en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el estado de Oaxaca en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el estado de Oaxaca en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el Presupuesto

Recursos Identificados para el estado de Zacatecas en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el estado de Zacatecas en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

Recursos Identificados para el estado de Zacatecas en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

CEFP / 018 / 2016 Agosto 4, 2016

CEFP / 018 / 2016 Agosto 4, 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Segundo Trimestre de 2016 Palacio

CEFP / 018 / 2016 Agosto 4, 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Segundo Trimestre de 2016 Palacio

Recursos Identificados para el Estado de Chihuahua en el Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Chihuahua en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

Recursos Identificados para el Estado de Chihuahua en el Presupuesto de Egresos de la Federación 2017 Presentación En este documento se presenta la información de los Recursos Federales aprobados en el

CEFP / 003 / 2016 álisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a

CEFP / 003 / 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Cuarto Trimestre de 2015 Palacio Legislativo de

CEFP / 003 / 2016 Análisis del Gasto Federalizado por concepto de Participaciones y Aportaciones Federales pagadas a entidades federativas y municipios al Cuarto Trimestre de 2015 Palacio Legislativo de

Estado de Guanajuato Recursos Identificados en el Presupuesto de Egresos de la Federación 2018

Estado de Guanajuato Recursos Identificados en el Presupuesto de Egresos de la Federación 2018 Contenido Presentación...3 I. Gasto Federalizado identificado para el Estado de Guanajuato...4 I.1. Ramo 28

Estado de Guanajuato Recursos Identificados en el Presupuesto de Egresos de la Federación 2018 Contenido Presentación...3 I. Gasto Federalizado identificado para el Estado de Guanajuato...4 I.1. Ramo 28

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Martes 23 de diciembre de 2014 DIARIO OFICIAL (Segunda Sección) SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se da a conocer a los gobiernos de las entidades

Martes 23 de diciembre de 2014 DIARIO OFICIAL (Segunda Sección) SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se da a conocer a los gobiernos de las entidades

Aspectos Relevantes del Gasto Federalizado 2018

notacefp / 021 / 2017 Aspectos Relevantes del Gasto Federalizado 2018 Septiembre 8, 2017 Resumen Ejecutivo En el de Presupuesto de Egresos de la Federación 2018 (PPEF 2018), presentado por el Ejecutivo

notacefp / 021 / 2017 Aspectos Relevantes del Gasto Federalizado 2018 Septiembre 8, 2017 Resumen Ejecutivo En el de Presupuesto de Egresos de la Federación 2018 (PPEF 2018), presentado por el Ejecutivo

PROYECTO DE PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2015 ESTRATEGIA PROGRAMÁTICA

RAMO: 28 Participaciones a Entidades Federativas y Municipios Página 1 de 6 El Ramo General 28 Participaciones a Entidades Federativas y Municipios, transfiere los recursos correspondientes a las participaciones

RAMO: 28 Participaciones a Entidades Federativas y Municipios Página 1 de 6 El Ramo General 28 Participaciones a Entidades Federativas y Municipios, transfiere los recursos correspondientes a las participaciones

Distribución de los flujos de participaciones y de aportaciones federales para el Estado de Campeche,

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

Recursos limitados, necesidades ilimitadas, corrupción, inadecuado ejercicio del gasto, deficiente recaudación, incremento democrático.

FINANCIERA PARA ENTIDADES FEDERATIVAS Y MUNICIPIOS La Ley de Disciplina Financiera se enmarca en el contexto de una amplia política pública enfocada al fortalecimiento de la administración financiera

FINANCIERA PARA ENTIDADES FEDERATIVAS Y MUNICIPIOS La Ley de Disciplina Financiera se enmarca en el contexto de una amplia política pública enfocada al fortalecimiento de la administración financiera

Distribución de los flujos de participaciones y de aportaciones federales para el Estado de Sinaloa,

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

Distribución de los flujos de participaciones y de aportaciones federales para el Estado de Tabasco,

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

Clasificador por Objeto del Gasto Sección Décima Capítulo 8000 Participaciones y Aportaciones

Sección Décima Capítulo 8000 Participaciones y Aportaciones Artículo 17.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a participaciones y aportaciones,

Sección Décima Capítulo 8000 Participaciones y Aportaciones Artículo 17.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a participaciones y aportaciones,

CEFP / 001 / 2017 Enero 17, Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2017

CEFP / 001 / 2017 Enero 17, 2017 Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2017 Palacio Legislativo de San Lázaro, enero de 2017 Centro de Estudios de las Finanzas

CEFP / 001 / 2017 Enero 17, 2017 Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2017 Palacio Legislativo de San Lázaro, enero de 2017 Centro de Estudios de las Finanzas

Presupuesto federalizado e indicadores

Presupuesto federalizado e indicadores Gasto federalizado El Gasto federalizado son los recursos que el Gobierno federal transfiere a las entidades federativas y municipios por medio de participaciones,

Presupuesto federalizado e indicadores Gasto federalizado El Gasto federalizado son los recursos que el Gobierno federal transfiere a las entidades federativas y municipios por medio de participaciones,

CEFP / 001 / 2017 Enero 17, Transferencias Federales

CEFP / 001 / 2017 Enero 17, 2017 Transferencias Federales Presupuesto de Egresos de la Federación 2017 En el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2017 (PEF 2017), la H. Cámara

CEFP / 001 / 2017 Enero 17, 2017 Transferencias Federales Presupuesto de Egresos de la Federación 2017 En el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2017 (PEF 2017), la H. Cámara

Informe sobre las Participaciones, Fondos y Subsidios federales para las entidades federativas y Municipios

Informe sobre las Participaciones, Fondos y Subsidios federales para las entidades federativas y Municipios Lic. Jorge Alberto Huizar Ríos Vocal Ejecutivo del Instituto de Estudios Legislativos Análisis

Informe sobre las Participaciones, Fondos y Subsidios federales para las entidades federativas y Municipios Lic. Jorge Alberto Huizar Ríos Vocal Ejecutivo del Instituto de Estudios Legislativos Análisis

CEFP / 031 / 2017 Noviembre 9, Análisis del Gasto Federalizado Pagado al Tercer Trimestre de 2017 (a Nivel Nacional y por Entidad Federativa)

") CEFP / 031 / 2017 Noviembre 9, 2017 Análisis del Gasto Federalizado Pagado al Tercer Trimestre de 2017 (a Nivel Nacional y por Entidad Federativa) Palacio Legislativo de San Lázaro, noviembre de 2017 Centro

CEFP / 031 / 2017 Noviembre 9, 2017 Análisis del Gasto Federalizado Pagado al Tercer Trimestre de 2017 (a Nivel Nacional y por Entidad Federativa) Palacio Legislativo de San Lázaro, noviembre de 2017 Centro

CEFP / 001 / Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2016

CEFP / 001 / 2016 Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2016 Palacio Legislativo de San Lázaro, enero de 2016 Índice Presentación... 3 I. Gasto Federalizado... 4

CEFP / 001 / 2016 Gasto Federalizado identificado en el Presupuesto de Egresos de la Federación 2016 Palacio Legislativo de San Lázaro, enero de 2016 Índice Presentación... 3 I. Gasto Federalizado... 4

Distribución de los flujos de participaciones y de aportaciones federales para el Estado de Durango,

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

SAE-ISS-48-13 DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS SUBDIRECCIÓN DE ANÁLISIS ECONÓMICO DIRECCIÓN GENERAL DE SERVICIOS DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS Distribución de los flujos de

Análisis de la estructura de los ingresos y gasto público de las entidades federativas, recomendaciones para un presupuesto equilibrado

eecefp / 003 / 2017 Mayo 31, 2017 Análisis de la estructura de los ingresos y gasto público de las entidades federativas, recomendaciones para un presupuesto equilibrado Palacio Legislativo de San Lázaro,

eecefp / 003 / 2017 Mayo 31, 2017 Análisis de la estructura de los ingresos y gasto público de las entidades federativas, recomendaciones para un presupuesto equilibrado Palacio Legislativo de San Lázaro,

Presupuesto de Egresos de la Federación 2015 Gasto Federalizado. Aspectos Relevantes

NOTA INFORMATIVA notacefp / 003 / 2015 30 de enero de 2015 Presupuesto de Egresos de la Federación 2015 Gasto Federalizado Aspectos Relevantes El Gasto Federalizado aprobado por la Cámara de Diputados

NOTA INFORMATIVA notacefp / 003 / 2015 30 de enero de 2015 Presupuesto de Egresos de la Federación 2015 Gasto Federalizado Aspectos Relevantes El Gasto Federalizado aprobado por la Cámara de Diputados

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Clasificación de Fuentes, Subfuentes de y De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de la Federación, la relación y definición de éstas

Financiamiento Público bajo un entorno de Responsabilidad Hacendaria y Financiera. Unidad de Estudios de las Finanzas Públicas

Financiamiento Público bajo un entorno de Responsabilidad Hacendaria y Financiera Unidad de Estudios de las Finanzas Públicas Febrero 2016 Contenido 1 Marco Legal 2 Ley de Disciplina Financiera 3 4 5 Disciplina

Financiamiento Público bajo un entorno de Responsabilidad Hacendaria y Financiera Unidad de Estudios de las Finanzas Públicas Febrero 2016 Contenido 1 Marco Legal 2 Ley de Disciplina Financiera 3 4 5 Disciplina

Norma para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos.

Con fundamento en los artículos 9, fracciones I y IX, 14 y 61, fracción I, último párrafo de la Ley General de Contabilidad Gubernamental y Cuarto Transitorio del Decreto por el que se reforma y adiciona

Con fundamento en los artículos 9, fracciones I y IX, 14 y 61, fracción I, último párrafo de la Ley General de Contabilidad Gubernamental y Cuarto Transitorio del Decreto por el que se reforma y adiciona

REFORMAS CONSTITUCIONALES Y LEGALES EN MATERIA DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

REFORMAS CONSTITUCIONALES Y LEGALES EN MATERIA DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Por César Bojórquez León Indetec En los últimos años y meses se han llevado a cabo

REFORMAS CONSTITUCIONALES Y LEGALES EN MATERIA DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Por César Bojórquez León Indetec En los últimos años y meses se han llevado a cabo

PEF 2014 Gasto Federalizado. Marzo, 2014

PEF 2014 Gasto Federalizado Marzo, 2014 1 Aspectos Relevantes El Gasto Federalizado aprobado por la Cámara de Diputados en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2014 (PEF

PEF 2014 Gasto Federalizado Marzo, 2014 1 Aspectos Relevantes El Gasto Federalizado aprobado por la Cámara de Diputados en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2014 (PEF

Diagnóstico de la Deuda Pública de las Entidades Federativas (Análisis del documento del CEFP para el caso de Coahuila)

") Diagnóstico de la Deuda Pública de las Entidades Federativas (Análisis del documento del CEFP para el caso de Coahuila) El 01 de abril de 2016 el Centro de Estudios de las Finanzas Públicas (CEFP) difundió

Diagnóstico de la Deuda Pública de las Entidades Federativas (Análisis del documento del CEFP para el caso de Coahuila) El 01 de abril de 2016 el Centro de Estudios de las Finanzas Públicas (CEFP) difundió

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS FORMATO DE LA LEY DE INGRESOS DEL ESTADO DE NAYARIT ARMONIZADA

SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS FORMATO DE LA LEY DE INGRESOS DEL ESTADO DE NAYARIT ARMONIZADA C.R.I. PLAN DE CUENTAS CONCEPTO INGRESO ESTIMADO 4 INGRESOS 4.1 INGRESOS DE GESTIÓN 1 4.1.1 IMPUESTOS

SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS FORMATO DE LA LEY DE INGRESOS DEL ESTADO DE NAYARIT ARMONIZADA C.R.I. PLAN DE CUENTAS CONCEPTO INGRESO ESTIMADO 4 INGRESOS 4.1 INGRESOS DE GESTIÓN 1 4.1.1 IMPUESTOS

Clasificación de Fuentes, Destino y Subfuentes de Financiamiento CAPÍTULO XII

Clasificación de Fuentes, Destino y Subfuentes de Financiamiento CAPÍTULO XII Clasificación de Fuentes, Destino y Subfuentes de Financiamiento La fuente de financiamiento, identifica el origen de los recursos

Clasificación de Fuentes, Destino y Subfuentes de Financiamiento CAPÍTULO XII Clasificación de Fuentes, Destino y Subfuentes de Financiamiento La fuente de financiamiento, identifica el origen de los recursos

PROGRAMA ANUAL DE EVALUACIÓN 2013

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS FORMATO DE LA LEY DE INGRESOS ARMONIZADO EJERCICIO FISCAL 2016

SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS FORMATO DE LA LEY DE INGRESOS ARMONIZADO EJERCICIO FISCAL 2016 C.R.I. PLAN DE CUENTAS CONCEPTO INGRESO ESTIMADO 4 INGRESOS 4.1 INGRESOS DE GESTIÓN 1 4.1.1 IMPUESTOS

SECRETARÍA DE ADMINISTRACIÓN Y FINANZAS FORMATO DE LA LEY DE INGRESOS ARMONIZADO EJERCICIO FISCAL 2016 C.R.I. PLAN DE CUENTAS CONCEPTO INGRESO ESTIMADO 4 INGRESOS 4.1 INGRESOS DE GESTIÓN 1 4.1.1 IMPUESTOS

PRINCIPALES DISPOSICIONES DE LA LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

PRINCIPALES DISPOSICIONES DE LA LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Índice 1.- Antecedentes 2.- Objetivo 3.- Principales componentes 4.- Otras leyes correlacionadas

PRINCIPALES DISPOSICIONES DE LA LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Índice 1.- Antecedentes 2.- Objetivo 3.- Principales componentes 4.- Otras leyes correlacionadas

INICIATIVA DE LEY DE DISCIPLINA FINANCIERA DE ENTIDADES FEDERATIVAS Y MUNICIPIOS. Por César Bojórquez León INDETEC

INICIATIVA DE LEY DE DISCIPLINA FINANCIERA DE ENTIDADES FEDERATIVAS Y MUNICIPIOS Por César Bojórquez León INDETEC Fecha: 31 de Agosto de 2015 1 1.- Introducción Cabe recordar que el 26 de mayo de 2015

INICIATIVA DE LEY DE DISCIPLINA FINANCIERA DE ENTIDADES FEDERATIVAS Y MUNICIPIOS Por César Bojórquez León INDETEC Fecha: 31 de Agosto de 2015 1 1.- Introducción Cabe recordar que el 26 de mayo de 2015

II REUNIÓN NACIONAL DE MUNICIPIOS COSTEROS

II REUNIÓN NACIONAL DE MUNICIPIOS COSTEROS Federalismo Fiscal y Hacendario Municipal Costero Cinthya Rocha Santos Directora de Federalismo Fiscal ÍNDICE 1 Federalismo Fiscal y Hacendario 2 Consideraciones

II REUNIÓN NACIONAL DE MUNICIPIOS COSTEROS Federalismo Fiscal y Hacendario Municipal Costero Cinthya Rocha Santos Directora de Federalismo Fiscal ÍNDICE 1 Federalismo Fiscal y Hacendario 2 Consideraciones

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto Son los dígitos a través de los cuales se identifica

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto Son los dígitos a través de los cuales se identifica

GASTO FEDERAL DESCENTRALIZADO DISTRIBUCIÓN Y APLICACIÓN DE RECURSOS

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/050/ GASTO FEDERAL DESCENTRALIZADO DISTRIBUCIÓN Y APLICACIÓN DE RECURSOS 1998- PALACIO LEGISLATIVO DE SAN LAZARO,

Cámara de Diputados H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/050/ GASTO FEDERAL DESCENTRALIZADO DISTRIBUCIÓN Y APLICACIÓN DE RECURSOS 1998- PALACIO LEGISLATIVO DE SAN LAZARO,

Información Ley de Ingresos Armonizada 35,161, Impuestos 3,267,967.29

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

Impuestos 3,267,967.29 Impuestos sobre los ingresos 172,547.54 Impuestos sobre los ingresos Estatales 6,520.63 Impuestos sobre diversiones y espectáculos públicos 2,553.87 Impuestos Sobre loterías, rifas,

El gasto federalizado en el PPEF 2017

El gasto federalizado en el PPEF 2017 Alta Dependencia Financiera de Entidades Federativas y Municipios respecto de los recursos transferidos por la Federación RECURSOS FEDERALES TRANSFERIDOS A: Entidades

El gasto federalizado en el PPEF 2017 Alta Dependencia Financiera de Entidades Federativas y Municipios respecto de los recursos transferidos por la Federación RECURSOS FEDERALES TRANSFERIDOS A: Entidades

Fondo de aportaciones para la Infraestructura Social Municipal

Fondo de aportaciones para la Infraestructura Social Municipal TLAXCALA 2013 Ing. Enrique Ocampo Rojas Fondo de aportaciones para la Infraestructura Social Municipal CUÁL ES EL SENTIDO DE UN GOBIERNO?

Fondo de aportaciones para la Infraestructura Social Municipal TLAXCALA 2013 Ing. Enrique Ocampo Rojas Fondo de aportaciones para la Infraestructura Social Municipal CUÁL ES EL SENTIDO DE UN GOBIERNO?

LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2016 (Publicada en P.O. No. 95, 17-XII-15)

") LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2016 (Publicada en P.O. No. 95, 17XII15) CAPÍTULO ÚNICO DE LOS INGRESOS DEL ESTADO DE QUERÉTARO ARTÍCULO PRIMERO. En el ejercicio fiscal

LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2016 (Publicada en P.O. No. 95, 17XII15) CAPÍTULO ÚNICO DE LOS INGRESOS DEL ESTADO DE QUERÉTARO ARTÍCULO PRIMERO. En el ejercicio fiscal

Con Qué Criterios se Distribuyen Participaciones a los Municipios?

hacienda municipal 11 Con Qué Criterios se Distribuyen Participaciones a los Municipios? Cecilia Sedas Ortega Datos curriculares: Cecilia Sedas Ortega es Abogada por el Institituo Tecnológico de Estudios

hacienda municipal 11 Con Qué Criterios se Distribuyen Participaciones a los Municipios? Cecilia Sedas Ortega Datos curriculares: Cecilia Sedas Ortega es Abogada por el Institituo Tecnológico de Estudios

Proyecto de Presupuesto de Egresos de la Federación 2009: Gasto Federalizado propuesto para las Entidades Federativas

Cámara de Diputados Centro de Estudios de las Finanzas Públicas H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/054/2008 Proyecto de Presupuesto de Egresos de la Federación 2009:

Cámara de Diputados Centro de Estudios de las Finanzas Públicas H. Congreso de la Unión Centro de Estudios de las Finanzas Públicas CEFP/054/2008 Proyecto de Presupuesto de Egresos de la Federación 2009:

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios Unidad de Coordinación con Entidades Federativas UCEF 25 de abril de 2016 Solución preventiva al comportamiento de la deuda pública

Ley de Disciplina Financiera de las Entidades Federativas y los Municipios Unidad de Coordinación con Entidades Federativas UCEF 25 de abril de 2016 Solución preventiva al comportamiento de la deuda pública

970,932, ,745,454.00

TOTAL DE INGRESOS 15,132,535,296.81 IMPUESTOS 12,032,261,985.08 Predial 6,001,153,569.96 Sobre Adquisición de Inmuebles 839,966,751.77 Sobre Espectáculos Públicos 25,069,191.31 Sobre Loterías, Rifas, Sorteos

TOTAL DE INGRESOS 15,132,535,296.81 IMPUESTOS 12,032,261,985.08 Predial 6,001,153,569.96 Sobre Adquisición de Inmuebles 839,966,751.77 Sobre Espectáculos Públicos 25,069,191.31 Sobre Loterías, Rifas, Sorteos

NOMINAS $ 712,663,893 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 73,582,222 UNIVERSITARIO 48,239,233

I N G R E S O S IMPUESTOS NOMINAS $ 712,663,893 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 73,582,222 UNIVERSITARIO 48,239,233 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS

I N G R E S O S IMPUESTOS NOMINAS $ 712,663,893 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 73,582,222 UNIVERSITARIO 48,239,233 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS

Finanzas Públicas. Presupuesto de Egresos de la Federación. Prof. Juan Manuel Calderón A.

Finanzas Públicas Presupuesto de Egresos de la Federación Prof. Juan Manuel Calderón A. Presupuesto de Egresos de la Federación 1. Introducción 2. Aspectos Generales y Cifras 3. Nueva Ley de Presupuesto

Finanzas Públicas Presupuesto de Egresos de la Federación Prof. Juan Manuel Calderón A. Presupuesto de Egresos de la Federación 1. Introducción 2. Aspectos Generales y Cifras 3. Nueva Ley de Presupuesto

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto De acuerdo al Clasificador por Fuentes de Financiamiento publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de

Clasificación de Fuentes, Subfuentes de Financiamiento y Destino del Gasto De acuerdo al Clasificador por Fuentes de Financiamiento publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial de

ESTADO DE MOVIMIENTOS DE INGRESOS Y EGRESOS

I N G R E S O S IMPUESTOS NOMINAS $ 656,698,772 $ 2,003,809,798 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 69,377,469 212,050,929 UNIVERSITARIO 46,691,475 195,369,760 ADQUISICION

I N G R E S O S IMPUESTOS NOMINAS $ 656,698,772 $ 2,003,809,798 CONTRIBUCION EXTRAORDINARIA A CARGO DE LOS SUJETOS QUE GRAVA EL ISN 10% 69,377,469 212,050,929 UNIVERSITARIO 46,691,475 195,369,760 ADQUISICION

I n g r e s o s y E g r e s o s Julio Gobierno del Estado de Coahuila de Zaragoza

I n g r e s o s y E g r e s o s Julio 2012 Gobierno del Estado de Coahuila de Zaragoza 1. INTRODUCCIÓN: En cumplimiento de lo establecido en el artículo 84 fracción XIII de la Constitución Política del

I n g r e s o s y E g r e s o s Julio 2012 Gobierno del Estado de Coahuila de Zaragoza 1. INTRODUCCIÓN: En cumplimiento de lo establecido en el artículo 84 fracción XIII de la Constitución Política del

Recursos Identificados para el Estado de Aguascalientes en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Aguascalientes en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Aguascalientes...

Recursos Identificados para el Estado de Aguascalientes en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Aguascalientes...

EL ESTADO DE SINALOA

EL ESTADO DE SINALOA ORGANO OFICIAL DEL GOBIERNO DEL ESTADO (Correspondencia de Segunda Clase Reg. DGC-NUM. 016 0463 Marzo 05 de 1982. Tel. Fax.717-21-70) Tomo CVI 3ra. Época Culiacán, Sin., Viernes 30

EL ESTADO DE SINALOA ORGANO OFICIAL DEL GOBIERNO DEL ESTADO (Correspondencia de Segunda Clase Reg. DGC-NUM. 016 0463 Marzo 05 de 1982. Tel. Fax.717-21-70) Tomo CVI 3ra. Época Culiacán, Sin., Viernes 30

Análisis de los Recursos DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2017 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2018 Baja California Sur DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2017 SERIE: SEGUIMIENTO AL CICLO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2018 Baja California Sur DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2017 SERIE: SEGUIMIENTO AL CICLO

miércoles 18 de mayo de 2016

miércoles 18 de mayo de 2016 SECRETARÍA DE FINANZAS ACUERDO POR EL QUE SE REFORMA Y ADICIONA EL CAPÍTULO VII DE LOS ESTADOS E INFORMES CONTABLES, PRESUPUESTARIOS, PROGRAMÁTICOS Y DE LOS INDICADORES DE

miércoles 18 de mayo de 2016 SECRETARÍA DE FINANZAS ACUERDO POR EL QUE SE REFORMA Y ADICIONA EL CAPÍTULO VII DE LOS ESTADOS E INFORMES CONTABLES, PRESUPUESTARIOS, PROGRAMÁTICOS Y DE LOS INDICADORES DE

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

2 (Primera Sección) DIARIO OFICIAL Miércoles 26 de octubre de 2016 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el cual se da a conocer el informe sobre la recaudación federal participable

2 (Primera Sección) DIARIO OFICIAL Miércoles 26 de octubre de 2016 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el cual se da a conocer el informe sobre la recaudación federal participable

CONTENIDO: RESUMEN DE INGRESOS PROPIOS E INGRESOS FEDERALES. ANÁLISIS COMPARATIVO DE PARTICIPACIONES FEDERALES.

SECRETARIA DE FINANZAS INFORME DE AVANCES EN EL PRESUPUESTO DE INGRESOS CON CIFRAS AL MES DE MAYO 2008 Y LAS TRANSFERENCIAS A LOS MUNICIPIOS CONTENIDO: CUADRO No. 1 CUADRO No. 2 CUADRO No. 3 CUADRO No.

SECRETARIA DE FINANZAS INFORME DE AVANCES EN EL PRESUPUESTO DE INGRESOS CON CIFRAS AL MES DE MAYO 2008 Y LAS TRANSFERENCIAS A LOS MUNICIPIOS CONTENIDO: CUADRO No. 1 CUADRO No. 2 CUADRO No. 3 CUADRO No.

Proyecciones y Resultados de Ingresos y Egresos - LDF. NOMBRE DEL MUNICIPIO (a) Proyecciones de Ingresos LDF

Proyecciones de Ingresos LDF") PROCEDIMIENTO PARA LA PRESENTACION DE LAS PROYECCIONES FINANCIERAS A OCUPAR POR PARTE DE LOS MUNICIPIOS CON POBLACIÓN MENOR A 200,000 HABITANTES, PARA SUS PROYECTOS DE INICIATIVA DE LEY DE INGRESOS Y PRESUPUESTO

PROCEDIMIENTO PARA LA PRESENTACION DE LAS PROYECCIONES FINANCIERAS A OCUPAR POR PARTE DE LOS MUNICIPIOS CON POBLACIÓN MENOR A 200,000 HABITANTES, PARA SUS PROYECTOS DE INICIATIVA DE LEY DE INGRESOS Y PRESUPUESTO

CEFP / 012 / 2017 Mayo 16, Cuenta de la Hacienda Pública Federal 2016 Gasto Federalizado pagado a entidades federativas y municipios

CEFP / 012 / 2017 Mayo 16, 2017 Cuenta de la Hacienda Pública Federal 2016 Gasto Federalizado pagado a entidades federativas y municipios Palacio Legislativo de San Lázaro, mayo de 2017 Centro de Estudios

CEFP / 012 / 2017 Mayo 16, 2017 Cuenta de la Hacienda Pública Federal 2016 Gasto Federalizado pagado a entidades federativas y municipios Palacio Legislativo de San Lázaro, mayo de 2017 Centro de Estudios

JOSÉ ANTONIO GALI FAYAD, Gobernador Constitucional del Estado Libre y Soberano de Puebla, y C O N S I D E R A N D O

CC. DIPUTADOS DE LA LIX LEGISLATURA DEL H. CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S JOSÉ ANTONIO GALI FAYAD, Gobernador Constitucional del Estado Libre y Soberano de Puebla, y C O N S I D E R A

CC. DIPUTADOS DE LA LIX LEGISLATURA DEL H. CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S JOSÉ ANTONIO GALI FAYAD, Gobernador Constitucional del Estado Libre y Soberano de Puebla, y C O N S I D E R A

NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

I N G R E S O S IMPUESTOS NOMINAS $ 379,972,140 UNIVERSITARIO 46,282,907 A CARGO DE LOS SUJETOS QUE GRAVA EL IMPUESTO SOBRE NOMINAS 38,591,031 ADQUISICION DE VEHICULOS AUTOMOTORES Y OTROS BIENES MUEBLES

FISCALIZACIÓN N DE LOS RECURSOS FEDERALES TRANSFERIDOS A LOS MUNICIPIOS

SEMINARIO: CONTROL Y FISCALIZACIÓN MUNICIPAL 2006-2009 FISCALIZACIÓN N DE LOS RECURSOS FEDERALES TRANSFERIDOS A LOS MUNICIPIOS JUAN MANUEL PORTAL M. AUDITOR ESPECIAL DE CUMPLIMIENTO FINANCIERO MARZO, 2007

SEMINARIO: CONTROL Y FISCALIZACIÓN MUNICIPAL 2006-2009 FISCALIZACIÓN N DE LOS RECURSOS FEDERALES TRANSFERIDOS A LOS MUNICIPIOS JUAN MANUEL PORTAL M. AUDITOR ESPECIAL DE CUMPLIMIENTO FINANCIERO MARZO, 2007

Revisión de los ingresos, egresos y transferencias. 90% 90% Auditorias en proceso

I. Fiscalización de auditorías irrefutables. Ejercicio Fiscal 2011. a). Fiscalizar la Cuenta Pública del Gobierno del Estado. b) Fiscalizar la Cuenta Pública de los Gobiernos Municipales. c). Fiscalizar

I. Fiscalización de auditorías irrefutables. Ejercicio Fiscal 2011. a). Fiscalizar la Cuenta Pública del Gobierno del Estado. b) Fiscalizar la Cuenta Pública de los Gobiernos Municipales. c). Fiscalizar

Nota Informativa Presupuesto de Egresos Federal 2017

Saltillo, Coahuila a 16 de noviembre de 2016 Nota Informativa Presupuesto de Egresos Federal 2017 Durante la madrugada del viernes 11 de noviembre, el pleno de la Cámara de Diputados aprobó en lo general

Saltillo, Coahuila a 16 de noviembre de 2016 Nota Informativa Presupuesto de Egresos Federal 2017 Durante la madrugada del viernes 11 de noviembre, el pleno de la Cámara de Diputados aprobó en lo general

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 29 de abril de 2016 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el cual se da a conocer el informe sobre la recaudación federal participable y las participaciones

(Primera Sección) DIARIO OFICIAL Viernes 29 de abril de 2016 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el cual se da a conocer el informe sobre la recaudación federal participable y las participaciones

Centro de Estudios de las Finanzas Públicas. Proyecto de Presupuesto de Egresos de la Federación 2010: Gasto Federalizado para San Luís Potosí

Centro de Estudios de las Finanzas Públicas Proyecto de Presupuesto de Egresos de la Federación 2010: Gasto Federalizado para San Luís Potosí Palacio Legislativo de San Lázaro, septiembre de 2009 Índice

Centro de Estudios de las Finanzas Públicas Proyecto de Presupuesto de Egresos de la Federación 2010: Gasto Federalizado para San Luís Potosí Palacio Legislativo de San Lázaro, septiembre de 2009 Índice

I. Planteamiento del problema que la iniciativa pretende resolver

QUE REFORMA LOS ARTÍCULOS 49 DE LA LEY DE COORDINACIÓN FISCAL Y 82 DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA, A CARGO DEL DIPUTADO JOSÉ LUIS MUÑOZ SORIA Y SUSCRITA POR INTEGRANTES DEL

QUE REFORMA LOS ARTÍCULOS 49 DE LA LEY DE COORDINACIÓN FISCAL Y 82 DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA, A CARGO DEL DIPUTADO JOSÉ LUIS MUÑOZ SORIA Y SUSCRITA POR INTEGRANTES DEL

SE PUBLICÓ LA LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

Dirección General Adjunta de Deuda Pública BOLETÍN ESPECIAL SE PUBLICÓ LA LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Por Bernardo Palomera de la Paz César Bojórquez León

Dirección General Adjunta de Deuda Pública BOLETÍN ESPECIAL SE PUBLICÓ LA LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Por Bernardo Palomera de la Paz César Bojórquez León

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

EVALUACIÓN DEL DESEMPEÑO DEL FONDO DE FORTALECIMIENTO MUNICIPAL FORTAMUN-DF EJERCICIO FISCAL 2015 RESUMEN EJECUTIVO La Transparencia y la Rendición de Cuentas del ejercicio del Gasto Público de los Fondos

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

NOTA TÉCNICA SOBRE ASPECTOS QUE DESTACAN EN EL DICTÁMEN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2018.

NOTA TÉCNICA SOBRE ASPECTOS QUE DESTACAN EN EL DICTÁMEN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2018. El pasado 26 de octubre de 2017, la Cámara de Senadores publicó el Dictamen

NOTA TÉCNICA SOBRE ASPECTOS QUE DESTACAN EN EL DICTÁMEN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2018. El pasado 26 de octubre de 2017, la Cámara de Senadores publicó el Dictamen

LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A :

DECRETO No. 513 LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A : LEY DE INGRESOS MUNICIPIO DE SAN MARTÍN ITUNYOSO, DISTRITO DE TLAXIACO, PARA EL EJERCICIO

DECRETO No. 513 LA SEXAGÉSIMA TERCERA LEGISLATURA CONSTITUCIONAL ESTADO LIBRE Y SOBERANO DE OAXACA, D E C R E T A : LEY DE INGRESOS MUNICIPIO DE SAN MARTÍN ITUNYOSO, DISTRITO DE TLAXIACO, PARA EL EJERCICIO

GOBIERNO DEL ESTADO DE SINALOA RESUMEN DE INGRESO PUBLICO, POR FUENTE (PESOS)

") RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 420,508,915 88,909,299 420,508,915 100 4141 DERECHOS 945,049,466 358,599,850 945,049,466 100 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 200,171,831

RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 420,508,915 88,909,299 420,508,915 100 4141 DERECHOS 945,049,466 358,599,850 945,049,466 100 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 200,171,831

LEY DE INGRESOS CIUDADANA 2014

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

ÍNDICE LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2015

Ley de Ingresos del Estado de Querétaro para el ejercicio fiscal 2015 ÍNDICE ÍNDICE ARTÍCULOS PÁGINA LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2015 ÍNDICE ARTÍCULOS PÁGINA CAPÍTULO

Ley de Ingresos del Estado de Querétaro para el ejercicio fiscal 2015 ÍNDICE ÍNDICE ARTÍCULOS PÁGINA LEY DE INGRESOS DEL ESTADO DE QUERÉTARO PARA EL EJERCICIO FISCAL 2015 ÍNDICE ARTÍCULOS PÁGINA CAPÍTULO

Análisis de los Recursos DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2017 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2018 Durango DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2017 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

Análisis de los Recursos Federales Identificados en el Proyecto de Presupuesto de Egresos de la Federación 2018 Durango DIRECCIÓN GENERAL DE FINANZAS SEPTIEMBRE 2017 SERIE: SEGUIMIENTO AL CICLO PRESUPUESTARIO

Resultados. Control interno

Municipio de Ecatepec de Morelos, Estado de México (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Municipio de Ecatepec de Morelos, Estado de México (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

EXCEPCIÓN TODAS LAS OBRAS, PROYECTOS, PROGRAMAS Y ACCIONES

. * Senador Pablo Escudero Morales Presidente de la Mesa Directiva de la Cámara De Senadores del H. Congreso de la Unión PRESENTE \ \) o Los que suscriben, Jorge Luis Lavalle Maury, Ernesto Ruffo Appel

. * Senador Pablo Escudero Morales Presidente de la Mesa Directiva de la Cámara De Senadores del H. Congreso de la Unión PRESENTE \ \) o Los que suscriben, Jorge Luis Lavalle Maury, Ernesto Ruffo Appel

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

Gasto Federalizado INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Contenido 1. El Federalismo 2. El Gasto Federalizado Transferencias

Gasto Federalizado INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Contenido 1. El Federalismo 2. El Gasto Federalizado Transferencias

Tomo 102, Colima, Col., Sábado 11 de Febrero del año 2017; Núm. 12, pág. 2. ACUERDO

Tomo 102, Colima, Col., Sábado 11 de Febrero del año 2017; Núm. 12, pág. 2. ACUERDO DEL GOBIERNO DEL ESTADO PODER EJECUTIVO DEL ESTADO QUE TIENE POR OBJETO DAR A CONOCER EL CALENDARIO DE ENTREGA, PORCENTAJES,

Tomo 102, Colima, Col., Sábado 11 de Febrero del año 2017; Núm. 12, pág. 2. ACUERDO DEL GOBIERNO DEL ESTADO PODER EJECUTIVO DEL ESTADO QUE TIENE POR OBJETO DAR A CONOCER EL CALENDARIO DE ENTREGA, PORCENTAJES,

INTRODUCCIÓN. El presente documento integra la Clasificación Programática (CP), el cual es de

, el cual es de") INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

Criterios que se utilizan para la asignación presupuestal a entidades federativas y municipios en la Ley de Coordinación Fiscal

eecefp / 004 / 2017 Junio 8, 2017 Criterios que se utilizan para la asignación presupuestal a entidades federativas y municipios en la Ley de Coordinación Fiscal Índice Presentación... 3 I. Ramo 28 Participaciones

eecefp / 004 / 2017 Junio 8, 2017 Criterios que se utilizan para la asignación presupuestal a entidades federativas y municipios en la Ley de Coordinación Fiscal Índice Presentación... 3 I. Ramo 28 Participaciones

Se estima que los ingresos petroleros disminuyan en 30% en términos reales:

II Estimación de Gasto Público para 2016 II.1. Fuentes de los recursos públicos El equilibrio presupuestario previsto en el artículo 17 de la LFPRH se fundamenta en el establecimiento de fuentes de ingreso

II Estimación de Gasto Público para 2016 II.1. Fuentes de los recursos públicos El equilibrio presupuestario previsto en el artículo 17 de la LFPRH se fundamenta en el establecimiento de fuentes de ingreso

SECRETARÍA DE FINANZAS. Reforma Energética: Implicaciones para las Entidades Federativas

SECRETARÍA DE FINANZAS Reforma Energética: Implicaciones para las Entidades Federativas Junio 18, 2014 Decidiendo Decidiendo Juntos Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo

SECRETARÍA DE FINANZAS Reforma Energética: Implicaciones para las Entidades Federativas Junio 18, 2014 Decidiendo Decidiendo Juntos Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo Juntos Decidiendo

GOBIERNO DEL ESTADO DE SINALOA RESUMEN DE INGRESO PUBLICO, POR FUENTE (PESOS)

") RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 464,057,206 331,599,616 331,599,616 71 4141 DERECHOS 1,342,788,655 586,449,616 586,449,616 44 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 351,869,717

RESUMEN DE PUBLICO, POR FUENTE I S ORDINARIOS 4111 IMPUESTOS 464,057,206 331,599,616 331,599,616 71 4141 DERECHOS 1,342,788,655 586,449,616 586,449,616 44 4162 APROVECHAMIENTOS DE TIPO CORRIENTE 351,869,717

CRITERIOS GENERALES PARA LA REVISIÓN DE LOS INDICADORES DEL DESEMPEÑO DE LOS FONDOS DEL RAMO GENERAL 33 Página 1 de 6

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

Recursos Identificados para el Estado de Coahuila en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Coahuila en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila...

Recursos Identificados para el Estado de Coahuila en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila...

Recursos Identificados para el Estado de Quintana Roo en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Quintana Roo en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Quintana

Recursos Identificados para el Estado de Quintana Roo en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Quintana

Proyecto de Presupuesto de Egresos de la Federación 2018

Proyecto de Presupuesto de Egresos de la Federación 2018 Recursos Identificados para el Estado de Coahuila Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila... 4

Proyecto de Presupuesto de Egresos de la Federación 2018 Recursos Identificados para el Estado de Coahuila Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Coahuila... 4

Análisis de los Recursos

Análisis de los Recursos Federales Identificados en el Presupuesto de Egresos de la Federación 2016 Baja California DIRECCIÓN GENERAL DE FINANZAS FEBRERO 2016 Propósito del Análisis de los Recursos Federales

Análisis de los Recursos Federales Identificados en el Presupuesto de Egresos de la Federación 2016 Baja California DIRECCIÓN GENERAL DE FINANZAS FEBRERO 2016 Propósito del Análisis de los Recursos Federales

INFORME ANUAL DE ACTIVIDADES ASPECTOS RELEVANTES EN MATERIA DE HACIENDA PÚBLICA ENERO-DICIEMBRE 2011.

INFORME ANUAL DE ACTIVIDADES ASPECTOS RELEVANTES EN MATERIA DE HACIENDA PÚBLICA ENERO-DICIEMBRE 2011. INTRODUCCIÓN La Secretaria de Finanzas es la encargada de la Administración de la Hacienda Pública

INFORME ANUAL DE ACTIVIDADES ASPECTOS RELEVANTES EN MATERIA DE HACIENDA PÚBLICA ENERO-DICIEMBRE 2011. INTRODUCCIÓN La Secretaria de Finanzas es la encargada de la Administración de la Hacienda Pública

Recursos Identificados para el Estado de Nayarit en el Proyecto de Presupuesto de Egresos de la Federación 2017

Recursos Identificados para el Estado de Nayarit en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Nayarit...

Recursos Identificados para el Estado de Nayarit en el Proyecto de Presupuesto de Egresos de la Federación 2017 Contenido Presentación... 3 I. Gasto Federalizado identificado para el Estado de Nayarit...

Aspectos Relevantes de las Modificaciones a la Iniciativa de la Ley de Ingresos de la Federación por parte de la Cámara de Diputados

NOTA INFORMATIVA Aspectos Relevantes de las Modificaciones a la Iniciativa de la Ley de Ingresos de la Federación por parte de la Cámara de Diputados I. Introducción El pasado 8 de septiembre de 2015,

NOTA INFORMATIVA Aspectos Relevantes de las Modificaciones a la Iniciativa de la Ley de Ingresos de la Federación por parte de la Cámara de Diputados I. Introducción El pasado 8 de septiembre de 2015,