EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA

|

|

|

- María Ángeles González Gutiérrez

- hace 5 años

- Vistas:

Transcripción

1 1 EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA REFLEXIONES: UNA LECTURA DIFERENTE LOS TRES CONSEJOS Una pareja de recién casados, era muy pobre y vivía de los favores de un pueblito del interior. Un día, el marido le hizo la siguiente propuesta a su esposa: Querida yo voy a salir de la casa. Voy a viajar bien lejos, buscar un empleo y trabajar hasta tener condiciones para regresar y darte una vida más cómoda y digna. No sé cuanto tiempo voy a estar lejos; sólo te pido una cosa: que me esperes y mientras yo este lejos, seas fiel a mí, pues yo te seré fiel a ti.» Así, siendo joven aún, caminó muchos días a pie, hasta encontrar un hacendado que estaba necesitando de alguien para ayudarlo en su hacienda. El joven llegó y se ofreció para trabajar y fue aceptado. Pidió hacer un trato con su jefe, el cual fue aceptado también. El pacto fue el siguiente: Déjeme trabajar por el tiempo que yo quiera y cuando yo encuentre que debo irme, el señor me libera de mis obligaciones. Yo no quiero recibir mi salario. Le pido al señor que lo coloque en una cuenta de ahorros hasta el día en que me vaya. El día que yo salga, usted. me dará el dinero que yo haya ganado.» Estando ambos de acuerdo, aquel joven trabajó durante 20 años, sin vacaciones y sin descanso. Después de veinte años, se acercó a su patrón y dijo: Patrón, yo quiero mi dinero, pues quiero regresar a mi casa.» El patrón le respondió: «Muy bien, hicimos un pacto y voy a cumplirlo. Sólo que antes quiero hacerte una propuesta, está bien?. Yo te doy tu dinero y tú te vas, o te doy tres consejos y no te doy el dinero y te vas. Si yo te doy el dinero, no te doy los consejos y viceversa. Vete a tu cuarto, piénsalo y después me das la respuesta.» Él pensó durante dos días, buscó al patrón y le dijo: «QUIERO LOS TRES CONSEJOS» El patrón le recordó: Si te doy los consejos, no te doy el dinero.» Y el empleado respondió: «Quiero los consejos» El patrón entonces le aconsejó: * NUNCA TOMES ATAJOS EN TU VIDA. Caminos más cortos y desconocidos te pueden costar la vida. * NUNCA SEAS CURIOSO DE AQUELLO QUE REPRESENTE EL MAL, pues la curiosidad por el mal puede ser fatal * NUNCA TOMES DECISIONES EN MOMENTOS DE ODIO Y DOLOR, pues puedes arrepentirte demasiado tarde Ḋespués de darle los consejos, el patrón le dijo al joven, que ya no lo era tanto: AQUÍ TIENES TRES PANES: dos para comer durante el viaje y el tercero es para comer con tu esposa, cuando llegues a tu casa». El hombre, entonces, siguió su camino de vuelta, de veinte años lejos de su casa y de su esposa que él tanto amaba. Después del primer día de viaje, encontró una persona que lo saludó y le preguntó: «Para donde vas?» Él le respondió, «Voy para un camino muy distante que queda a más de veinte días de caminata por esta carretera.» La persona le dijo entonces: «Joven, este camino es muy largo. Yo conozco un atajo con el cual llegarás en pocos días». El joven, contento, comenzó a caminar por el atajo, cuando se acordó del primer consejo. Entonces, volvió a seguir por el camino normal. Días después, supo que el atajo llevaba a una emboscada. Después de algunos días de viaje, y cansado al extremo, encontró una pensión a la vera de la carretera, donde poder hospedarse. Pagó la tarifa por día y, después de tomar un baño, se acostó a dormir. De madrugada se levantó asustado con un grito aterrador. Se levantó de un salto y se dirigió hasta la puerta para ir a donde escuchó el grito. Cuando estaba abriendo la puerta, se acordó del segundo consejo. Regresó y se acostó a dormir. Al amanecer, después de tomar café, el dueño de la posada le preguntó sino había escuchado el grito y él le contestó que sí lo había escuchado. El dueño de la posada le preguntó «Y no le dió curiosidad»? él le contesto que no. A lo que el dueño le respondió: «Ud. es el primer huésped que sale vivo de aquí, pues mi único hijo tiene crisis de locura; grita durante la noche y cuando el huésped sale, lo mata y lo entierra en el quintal». El joven siguió su larga jornada, ansioso por llegar a su casa. Después de muchos días y noches de caminata, ya al atardecer, vio entre los árboles humo saliendo de la chimenea de su pequeña casa. Caminó y vio entre arbustos la silueta de su esposa. Estaba anocheciendo, pero alcanzó a ver que ella no estaba sola. Anduvo un poco más y vio que ella tenía sobre su regazo, un hombre al que estaba acariciando los cabellos. Cuando vio aquella escena, su corazón se llenó de odio y amargura y decidió correr al encuentro de los dos y matarlos sin piedad. Respiró profundo, apresuró sus pasos, cuando recordó el tercer consejo. Entonces se paró y reflexionó y decidió dormir ahí mismo aquella noche y al día siguiente tomar una decisión. Al amanecer, ya con la cabeza fría, él dijo: NO VOY A MATAR A MI ESPOSA. Voy a volver con mi patrón y a pedirle que me acepte de vuelta, sólo que antes, quiero decirle a mi esposa que siempre le fui fiel.» Se dirigió a la puerta de la casa y tocó. Cuando la esposa le abrió la puerta y lo reconoció, se colgó de su cuello y lo abrazó afectuosamente. Él trató de quitársela de encima, pero no lo consiguió. Entonces, con lágrimas en los ojos le dijo: Yo te fui fiel y tu me traicionaste... Ella espantada le respondió, «Cómo? Yo nunca te traicioné. Te esperé durante veinte años». Él entonces le preguntó, «Y quién era ese hombre que acariciabas ayer por la tarde? Y ella le contestó, «AQUEL HOMBRE ES NUESTRO HIJO. Cuando te fuiste, descubrí que estaba embarazada. Hoy él tiene veinte años de edad». Entonces, el marido entró, conoció, abrazó a su hijo y les contó toda su historia, mientras su esposa preparaba la cena. Se sentaron a comer el último pan juntos. DESPUÉS DE LA ORACIÓN DE AGRADECIMIENTO, CON LÁGRIMAS DE EMOCIÓN, él partió el pan y al abrirlo, se encontró todo su dinero: el pago de sus veinte años de dedicación Muchas veces creemos que los atajos «queman etapas» y nos ayudan a llegar más rápido, lo que no siempre es verdad... Muchas veces somos curiosos; queremos saber de cosas que ni nos dan respeto ni nos traen nada de bueno Otras veces reaccionamos movidos por el impulso, en momentos de rabia, y después tardíamente nos arrepentimos... Espero que no nos olvidemos de estos consejos, no te olvides también de CONFIAR (aunque tengas muchos motivos para desconfiar). EDITOR

2 2 EDITADA POR: EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA DIRECCION: Santa Elena 1239 Santiago, Chile EDITORIAL GUIA PREVISIONAL Y TRIBUTARIA LIMITADA INDICE TEMÁTICO GUIA PRÁCTICA DE LA DECLARACION DE RENTA 2011, PARA PERSONAS NATURALES Y MIPYMES CASILLA: , Correo 21, Santiago, Chile. CONSULTAS: FONO - FAX: CORREO ELECTRONICO CONSULTAS: LABORAL laboral@editorialgpt.cl documentos@editorialgpt.cl indicadores@editorialgpt.cl TRIBUTARIA tributaria@editorialgpt.cl tributariagpt@gmail.com VENTAS: FONO - FAX: CORREO ELECTRONICO VENTAS: ventasgpt@gmail.com ASESORIAS: EDITOR ASESOR LABORAL Y PREVISIONAL Ana Marabolí Acchiardi ASESOR TRIBUTARIO Sergio Contreras Alamos GERENTE DE VENTAS Oriana Garay Tello IMPRESO POR: Gráfica Publicitaria Pirámide PRESENTACION... 3 QUIÉNES ESTÁN OBLIGADOS A PRESENTAR LA DECLARACION DE IMPUESTOS ANUALES A LA RENTA... 3 QUIÉNES NO ESTÁN OBLIGADOS A PRESENTAR UNA DECLARACION DE IMPUESTOS ANUALES A LA RENTA... 3 IMPUESTO GLOBAL COMPLEMENTARIO...4 IMPUESTO UNICO DE PRIMERA CATEGORIA...5 IMPUESTO GENERAL DE PRIMERA CATEGORIA...5 IMPUESTO ADICIONAL A LA RENTA...6 BENEFICIOS TRIBUTARIOS...6 QUIENES PUEDEN ACOGERSE A BENEFICIOS TRIBUTARIOS AL MOMENTO DE DECLARAR EL IMPUESTO ANUAL A LA RENTA...6 OBTENGA O VERIFIQUE FUNCIONAMIENTO DE CLAVE SECRETA Y/O REPRESENTACION ELECTRONICA... 8 EJEMPLOS PRACTICOS DE DECLARACIONES ANUALES A LA RENTA CONSIDERACIONES PARA SU DECLARACION EN INTERNET CERTIFICADOS RENTAS DE TRABAJADORES DEPENDIENTES, JUBILADOS, PENSIONADOS O MONTEPIADOS (ARTICULO 42, Nº 1 DE LA LEY SOBRE IMPUESTO A LA RENTA RENTAS DE TRABAJADORES INDEPENDIENTES, PROFESIONALES, OCUPACIONES LUCRATIVAS Y OTRAS (ARTICULO 42, Nº 2, DE LA LEY SOBRE IMPUESTO A LA RENTA) TRIBUTACION DEL MAYOR VALOR EN LA VENTA DE ACCIONES (ARTICULOS 17, 18 Y 107 DE LA LEY SOBRE IMPUESTO A LA RENTA GLOSARIO DE TÉRMINOS TRIBUTARIOS

3 3 GUIA PRÁCTICA DE LA DECLARACION DE IMPUESTOS ANUALES A LA RENTA 2011 PARA PERSONAS NATURALES Y MIPYMES (Fuente Legal: Servicio de Impuestos Internos) Abril es importante para millones de chilenos que deben presentar su Declaración de Impuestos Anuales a la Renta. De hecho, casi 2 millones 300 mil contribuyentes realizan esta operación ante el Servicio de Impuestos Internos, de los cuales más del 97% lo realiza por Internet. El SII en su constante preocupación por entregar herramientas de facilitación del cumplimiento tributario, para este año a continuado con el desarrollo de la Guía Práctica de Asistencia Tributaria: Declaración de Renta 2011, que busca asistir al contribuyente de una manera gráfica y didáctica sobre cómo realizar y revisar su declaración de renta, junto con explicar ciertas materias o situaciones que permiten una mejor comprensión del declarante. Para ello, se han desarrollado un conjunto de ejemplos prácticos -elaborados sobre la base de las consultas más frecuentes realizadas por los contribuyentes- los cuales a título meramente ilustrativo facilitan al lector el cumplimiento, caso a caso, de los requisitos asociados a la aceptación de la propuesta de declaración efectuada por el SII o para el llenado parcial del Formulario N 22, según corresponda. Además se ilustra paso a paso, cada una de las etapas que comprende el proceso de declaración, destacando los temas centrales en éste, como la obtención de una Clave Secreta, medios para realizar una Declaración de Renta, descripción de las alternativas de pago y cómo realizar el seguimiento al estado de su declaración. El Servicio de Impuestos Internos le recuerda que cuenta con más de 60 Oficinas a lo largo del país, donde puede obtener orientación acerca de alguna consulta puntual con respecto a su Declaración de Renta. Al mismo tiempo, se informa que en al año 2011, al igual que en otros años, durante la llamada Semana Declare Fácil, dispondrá de centros de atención en Mall, infocentros y lugares de alta concurrencia de público, en los que existirán funcionarios de la institución, capacitados para asistirle en este proceso. Le recomendamos durante este período consultar la Oficina Virtual del SII en Internet, con la finalidad de conocer las direcciones, días y horarios en que se atenderá público. También en ( podrá consultar todas las preguntas frecuentes relacionadas con el Impuesto a la Renta, su proceso de declaración y rectificación y situaciones más habituales, dependiendo de las características del contribuyente. La misma operación también podrá realizarla a través de la Mesa de Ayuda Telefónica del SII, número ( ), y recibir asistencia especializada para resolver dudas y consultas. Importante: La presente guía no remplaza las instrucciones ni la normativa actualmente vigente. Todos los ciudadanos que, durante 2010, hayan obtenido ingresos calificados como rentas para los efectos tributarios, y que su monto exceda los límites exentos establecidos por la ley. En el Anexo N 1 encuentra información complementaria a este tema. Del igual modo, la Ley de Impuesto a la Renta también señala quienes están liberados de esta obligación, por lo que se hace necesario que, antes de realizar su Declaración de Renta, sepa si le corresponde o no cumplir con este compromiso tributario. No están obligados a declarar, por este año tributario 2011, los contribuyentes que presenten las siguientes situaciones:

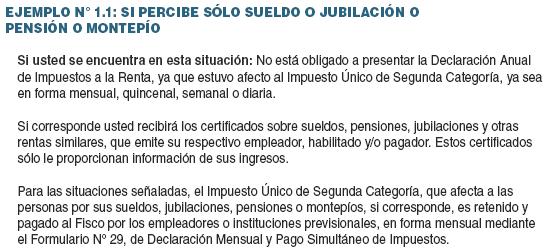

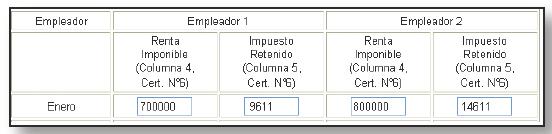

4 Las personas naturales con residencia o domicilio en el país, que durante el 2010 hayan obtenido rentas, de cualquier actividad, cuyo monto actualizado al término del ejercicio sea igual o inferior a $ (13,5 uta) Los trabajadores dependientes, pensionados, jubilados o montepiados, afectos al Impuesto Único de Segunda Categoría, que no tengan otras rentas distintas al sueldo o pensión, y que no estén, además, en la obligación de reliquidar anualmente dicho tributo, por percibir simultáneamente rentas de más de un empleador, habilitado o pagador Están liberados de declarar los pequeños contribuyentes que presenten las siguientes situaciones: Pequeños comerciantes que desarrollen actividades en la vía pública, entendiéndose por tales las personas naturales que prestan servicios o venden productos en forma ambulante o estacionada y directamente al público; Suplementeros, entendiéndose por éstos los que ejercen la actividad de vender en la vía pública periódicos, revistas, folletos, fascículos y sus tapas, álbumes de estampas y otros impresos análogos de su giro; y Pequeños mineros artesanales, entendiéndose por tales las personas que trabajan personalmente una mina y/ o una planta de beneficio de minerales, propia o ajena, con o sin la ayuda de su familia con un máximo de cinco dependientes asalariados; las sociedades legales mineras que no tengan más de seis socios y las cooperativas mineras cuyos socios o cooperados tengan todos el carácter de mineros artesanales. En el caso de los contribuyentes definidos en los dos puntos anteriores, están liberados de presentar su Declaración de Renta, puesto que el impuesto que los afecta es retenido por el respectivo empleador, habilitado o pagador, por lo menos en el caso de los trabajadores dependientes; el impuesto es recaudado por la municipalidad correspondiente respecto de los pequeños comerciantes; retenido por las empresas editoras, periodísticas, distribuidoras o importadoras, en el caso de los suplementeros; y, finalmente, retenido por los respectivos compradores de minerales, en el caso de los pequeños mineros artesanales. Se mantienen liberados de presentar la Declaración de Renta por el Impuesto Global Complementario los contribuyentes antes descritos, aún cuando se encuentren también en las siguientes situaciones: Que sean propietarios de bienes raíces y reúnan los siguientes requisitos: Bienes raíces no agrícolas destinados al uso de su propietario o de su familia y no entregados en arrendamiento durante 2010; Viviendas acogidas al DFL N 2, de 1959, utilizadas o no por su propietario o su familia o entregadas en arriendo durante 2010, cualquiera que sea el monto de las rentas de arrendamiento obtenidas, siempre y cuando se cumplan con los nuevos requisitos establecidos por la Ley N , de 2010 (Circular N 57, de 2010). Viviendas acogidas a la Ley N 9.135, de 1948 (Ley Pereira), utilizadas por su propietario o su familia y no entregadas en arrendamiento durante 2010; y, Bienes raíces no agrícolas que no se encuentren en ninguna de las situaciones antes mencionadas, siempre que su avalúo fiscal al 1 de enero de 2011 no exceda, en su conjunto, los $ (40 UTA) y, en el caso de haber sido entregados en arrendamiento durante 2010, las rentas obtenidas no sean superiores al 11% del avalúo fiscal vigente a la fecha antes indicada. Que hayan obtenido, durante el año 2010, las rentas que se indican, cuyo monto, individualmente considerado, no haya excedido ninguno de los límites que se señalan a continuación:

5 5 Los contribuyentes no obligados a declarar la renta efectiva en la primera categoría, los contribuyentes que durante 2010 hayan efectuado operaciones afectas al Impuesto Único de Primera Categoría, por cumplir con los requisitos establecidos para ello como por ejemplo: enajenaciones de acciones de Sociedades Anónimas (S.A.); pertenencias mineras; derechos de aguas; derecho de propiedad intelectual o industrial; acciones y derechos en sociedad legal minera o en una sociedad contractual minera que no sea anónima y bonos y debentures, y el monto neto de las rentas de fuente chilena obtenidas de tales operaciones, debidamente actualizado al término del ejercicio, no exceda del equivalente a $ (10 uta), no están obligados a presentar una declaración anual del impuesto Único de primera categoría, que les afecta al cumplir con todos los requisitos y condiciones que exigen las letras a), c), d), e), h) y j), del N 8, del artículo 17, de la Ley sobre Impuesto a la Renta, para que los beneficios obtenidos no queden gravados con el citado Impuesto Único de Primera Categoría. Tampoco están obligados a declarar el impuesto anual las empresas individuales no acogidas a los artículos 14 bis y 14 ter de la ley de la renta, y que no llevan contabilidad, que al término del ejercicio determinen una base imponible del Impuesto General de Primera Categoría del artículo 20 de la Ley sobre Impuesto a la Renta, que no exceda de $ (1 uta). Esta liberación no rige para aquellas empresas individuales que están obligadas a llevar contabilidad y a practicar un balance general anual al término del período, las cuales deben proporcionar la información contable y tributaria que corresponda ante la autoridad fiscalizadora

6 6 Tampoco están obligados a declarar el Impuesto Anual a la Renta las personas naturales o jurídicas, sin domicilio ni residencia en chile, que sean accionistas de Sociedades Anónimas (S.A.) y en comandita por acciones establecidas en el país, en el caso de que sus rentas correspondan sólo a dividendos percibidos durante 2010, ya que el Impuesto Adicional que les afecta, debió ser retenido por la respectiva empresa en el momento de la distribución de los dividendos o, retenido al momento de pagar o remesar, por los servicios contemplados, de acuerdo al artículo 74, N 4, de la Ley sobre Impuesto a la Renta. Tal como hemos visto, la Ley sobre Impuesto a la Renta indica quiénes están liberados de cumplir con la obligación de declarar, pero también existen situaciones donde los contribuyentes pueden hacer uso de beneficios tributarios a fin de rebajar su renta bruta imponible. Para determinar si le corresponden estos beneficios, entregamos algunos ejemplos donde usted podrá informarse si cumple con los requisitos para acogerse a ellos. En los casos en que el beneficio tributario se encuentre vinculado a créditos hipotecarios, éstos deben ser solicitados a la entidad bancaria respectiva, a fin de que dicha institución informe a la entidad fiscalizadora si cumple con los requisitos para hacer uso del beneficio. Luego, será la misma entidad bancaria quien le entregará un certificado que cuantifique el monto que se rebajará de su renta bruta al momento de realizar su Declaración de Renta. a) beneficio tributario de los intereses por dividendos hipotecarios para personas con créditos con garantía hipotecaria, del 55 bis de la ley sobre impuesto a la renta. Consiste en que el contribuyente podrá rebajar de la renta bruta imponible anual los intereses efectivamente pagados durante el año al que corresponde la renta, en las siguientes situaciones: contribuyentes personas naturales, afectos al Impuesto Único de Segunda Categoría, establecido en el artículo 43, N 1, de la Ley sobre Impuesto a la Renta y, los contribuyentes personas naturales, afectos al Impuesto Global Complementario establecido en el artículo 52 de la Ley sobre Impuesto a la Renta, cualquiera sea el tipo de rentas -efectivas o presuntas- que declaren en la base imponible de dicho tributo. Los intereses deben provenir de créditos con garantía hipotecaria que se destinaron a adquirir o construir una o más viviendas para la habitación, cualquiera sean las características de éstas (nuevas o usadas), o de créditos de igual naturaleza destinados a pagar los créditos señalados. b) beneficio tributario de la rebaja de dividendos por la adquisición de viviendas dfl 2 con crédito hipotecario Este beneficio tributario permite al contribuyente rebajar estos montos de la base imponible anual del Impuesto Global Complementario, y tiene vigencia para las viviendas adquiridas hasta el 30 de junio de El beneficio del Artículo 55 bis de la Ley sobre Impuesto a la Renta referido en la letra a), que a diferencia del indicado precedentemente, se encuentra plenamente vigente. c) beneficio tributario del ahorro previsional Voluntario, establecido en el inciso 1 del artículo 42 bis de la ley sobre impuesto a la renta Los contribuyentes que se pueden acoger a los regímenes tributarios por concepto de Ahorro Previsional Voluntario (APV) son los siguientes: 1. Los contribuyentes, trabajadores dependientes, afectos al Impuesto Único de Segunda Categoría. 2. Los contribuyentes, trabajadores independientes, afectos al Impuesto Global Complementario. 3. Los empresarios individuales, socios de sociedades de personas y socios gestores de sociedades en comandita por acciones, por los sueldos empresariales asignados o pagados y afectos al Impuesto Único de Segunda Categoría. Por consiguiente, no se pueden acoger a los regímenes tributarios que contiene el artículo 42 bis, entre otros, los contribuyentes de la primera categoría, con excepción de los referidos en el inciso tercero, del N 6, del artículo 31 (empresario individual, socios de soc. de personas o

beneficio tributario de la letra a) del artículo 57 bis de la ley sobre impuesto de la renta Es un beneficio que se debe utilizar como crédito contra el Impuesto Global Complementario o Impuesto")

7 7 socio gestor de las c.p.a., que se asignen un sueldo y que paguen sus cotizaciones previsionales); del artículo 48 (directores o consejeros de Sociedades Anónimas) y del Impuesto Adicional. d) beneficio tributario de la letra a) del artículo 57 bis de la ley sobre impuesto de la renta Es un beneficio que se debe utilizar como crédito contra el Impuesto Global Complementario o Impuesto Único de Segunda Categoría, por parte de los contribuyentes que se hayan acogido al mecanismo de incentivo al ahorro que establece el artículo 57 bis de la Ley de la Renta el cual le da derecho a invocar un crédito fiscal por el Ahorro Neto Positivo. Los instrumentos financieros que se pueden acoger al beneficio del 57 bis, entre otros, son los siguientes: los certificados de depósito a plazo, las cuentas de ahorro bancarias, las cuotas de fondos mutuos, las cuentas de ahorro voluntario establecidas en el artículo 21 del decreto ley Nº 3.500, de 1980, las cuentas de ahorro asociadas a los seguros de vida las inversiones que se efectúen mediante la suscripción y pago o adquisición de acciones de sociedades anónimas abiertas. En ningún caso podrán acogerse al mecanismo los instrumentos a plazo fijo de menos de un año. Los contribuyentes acogidos a este beneficio podrán descontar de su Declaración de Renta, como crédito contra el Impuesto Global Complementario o del Impuesto Único de Segunda Categoría, según corresponda, la tasa promedio o un 15% del Ahorro Neto Positivo utilizado en el ejercicio, según sea la fecha en que se efectuaron las inversiones. La cifra de ahorro neto del año a ser considerada en el cálculo del crédito mencionado, no podrá exceder la cantidad menor entre 30% de la renta imponible de la persona o 65 Unidades Tributarias Anuales. En el caso de que en el ejercicio resulte un ahorro neto negativo (retiros fueron mayores que los depósitos), debería declarar un débito fiscal en la línea 19 del Formulario N 22 de Renta y se calcula considerando las siguientes situaciones:

8

9

10

11

12

13

14

15

16

17 17 TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: ENERO

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

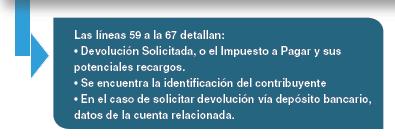

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

Los consejos nunca hay que despreciarlos.

Los consejos nunca hay que despreciarlos. Una pareja de recién casados, era muy pobre y vivía de los favores de un pueblito del interior. Un día, el marido le hizo la siguiente propuesta a su esposa: Querida

Los consejos nunca hay que despreciarlos. Una pareja de recién casados, era muy pobre y vivía de los favores de un pueblito del interior. Un día, el marido le hizo la siguiente propuesta a su esposa: Querida

SESIÓN 12 TOMO DECISIONES SOBRE MI FUTURO

SESIÓN 12 TOMO DECISIONES SOBRE MI FUTURO Dimensión : Personal Eje temático : Proyecto de vida Grado : Tercero de secundaria Qué buscamos? Que las y los estudiantes reflexionen sobre la importancia de

SESIÓN 12 TOMO DECISIONES SOBRE MI FUTURO Dimensión : Personal Eje temático : Proyecto de vida Grado : Tercero de secundaria Qué buscamos? Que las y los estudiantes reflexionen sobre la importancia de

Guía práctica. de declaración de renta Para personas naturales y mipymes

2011 Guía práctica de declaración de renta Para personas naturales y mipymes Marzo de 2011 Índice I.- PRESENTACION...4 ii.- Quiénes están obligados a presentar la Declaración de Impuestos Anuales a la

2011 Guía práctica de declaración de renta Para personas naturales y mipymes Marzo de 2011 Índice I.- PRESENTACION...4 ii.- Quiénes están obligados a presentar la Declaración de Impuestos Anuales a la

IMPUESTO DE PRIMERA CATEGORÍA PAGADO EN EL AÑO 2006 (CÓDIGO 165)

") REBAJA IMPTO. Y CONTAB., LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUES- TO TERRITORIAL PAGADO EN EL AÑO 2003 11 IMPUESTO DE PRIMERA CATEGORÍA PAGADO EN EL AÑO 2006 (CÓDIGO 165) Quiénes pueden anotar

REBAJA IMPTO. Y CONTAB., LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUES- TO TERRITORIAL PAGADO EN EL AÑO 2003 11 IMPUESTO DE PRIMERA CATEGORÍA PAGADO EN EL AÑO 2006 (CÓDIGO 165) Quiénes pueden anotar

guía práctica de declaración de renta para personas naturales y pymes

2016 guía práctica de declaración de renta para personas naturales y pymes SUPLEMENTO DISPONIBLE EN SII.CL Marzo de 2016 [ Índice ] I.- PRESENTACION 4 III.- Quiénes están obligados a presentar la Declaración

2016 guía práctica de declaración de renta para personas naturales y pymes SUPLEMENTO DISPONIBLE EN SII.CL Marzo de 2016 [ Índice ] I.- PRESENTACION 4 III.- Quiénes están obligados a presentar la Declaración

Módulo Impuestos (I) 1

1") Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Instrucciones para confeccionar la Declaración Jurada Nº 1812

DECLARACIÓN JURADA Nº 1812 Pensiones y jubilaciones y otras rentas similares Instrucciones para confeccionar la Declaración Jurada Nº 1812 1. Esta Declaración Jurada deberá ser presentada por las Instituciones

DECLARACIÓN JURADA Nº 1812 Pensiones y jubilaciones y otras rentas similares Instrucciones para confeccionar la Declaración Jurada Nº 1812 1. Esta Declaración Jurada deberá ser presentada por las Instituciones

Instrucciones para confeccionar la Declaración Jurada Nº 1812

Declaración JuraDa nº 1812 pensiones y JUBILACIONES y OTRAS RENTAS SIMILARES (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración

Declaración JuraDa nº 1812 pensiones y JUBILACIONES y OTRAS RENTAS SIMILARES (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración

CAPÍTULO II ÍNDICE CONCEPTUAL

CAPÍTULO II ÍNDICE CONCEPTUAL A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en

CAPÍTULO II ÍNDICE CONCEPTUAL A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en

Índice Conceptual ÍNDICE CONCEPTUAL. Marzo

Índice Conceptual A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en el Ejercicio

Índice Conceptual A Accionistas Línea 2 Activo Inmovilizado Recuadro Nº 3 Agricultores Línea 4 Ahorro Neto Negativo Línea 19 Ahorro Neto Positivo Línea 30 Ahorro Neto Positivo Utilizado en el Ejercicio

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

DECLARACIONES ANUALES DEL IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010

INSTRUCCIONES GENERALES Y LLENADO DE LINEAS DEL FORM. INDICE Nº 22 DECLARACIONES ANUALES DEL IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 PRIMERA PARTE I.- INSTRUCCIONES GENERALES Y SOBRE LLENADO DE LAS LINEAS

INSTRUCCIONES GENERALES Y LLENADO DE LINEAS DEL FORM. INDICE Nº 22 DECLARACIONES ANUALES DEL IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 PRIMERA PARTE I.- INSTRUCCIONES GENERALES Y SOBRE LLENADO DE LAS LINEAS

C a r t i l l a Tr i b u t a r i a

7 o c t u b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. El arrendamiento de los bienes raíces no agrícola está establecido en el artículo 20 inciso primero Nº 1 de la Ley de la Renta

7 o c t u b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. El arrendamiento de los bienes raíces no agrícola está establecido en el artículo 20 inciso primero Nº 1 de la Ley de la Renta

ANALISIS, CONSULTAS Y RESPUESTAS

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

RENTAS PRESUNTAS (ART. 20 Nº 1, 34 Nº 1 Y 34 BIS Nº 2 Y 3)

") TEMA DE COLECCIÓN RENTAS PRESUNTAS (ART. 20 Nº 1, 34 Nº 1 Y 34 BIS Nº 2 Y 3) 4 Empresas Individuales, Sociedad de Personas, Sociedades de Hecho, Comunidades que cumplen con los requisitos exigidos por

TEMA DE COLECCIÓN RENTAS PRESUNTAS (ART. 20 Nº 1, 34 Nº 1 Y 34 BIS Nº 2 Y 3) 4 Empresas Individuales, Sociedad de Personas, Sociedades de Hecho, Comunidades que cumplen con los requisitos exigidos por

El Impuesto Global Complementario Caso. Se le pide calcular el impuesto global complementario a declarar y pagar en abril 2014.

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Aplicaciones Tributarias del Impuesto a la Renta Docente: Felipe Olivares El Impuesto Global Complementario Caso Caso práctico Una

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Aplicaciones Tributarias del Impuesto a la Renta Docente: Felipe Olivares El Impuesto Global Complementario Caso Caso práctico Una

REFORMA TRIBUTARIA LEY Nº DIARIO OFICIAL DEL

REFORMA TRIBUTARIA LEY Nº 20.630 DIARIO OFICIAL DEL 27.09.2012 INDICE REFORMA TRIBUTARIA LEY Nº 20.630 DIARIO OFICIAL DEL 27.09.2012 Vicente E. Salort S. I.- LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS...

REFORMA TRIBUTARIA LEY Nº 20.630 DIARIO OFICIAL DEL 27.09.2012 INDICE REFORMA TRIBUTARIA LEY Nº 20.630 DIARIO OFICIAL DEL 27.09.2012 Vicente E. Salort S. I.- LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS...

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1887

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

DIVIDENDOS DISTRIBUIDOS POR S.A. C.P.A Y SPA (ARTS. 14 Y 14 BIS)

") TEMA DE COLECCIÓN DIVIDENDOS DISTRIBUIDOS POR S.A. C.P.A Y SPA (ARTS. 14 Y 14 BIS) 2 (A) Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante

TEMA DE COLECCIÓN DIVIDENDOS DISTRIBUIDOS POR S.A. C.P.A Y SPA (ARTS. 14 Y 14 BIS) 2 (A) Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante

Instrucciones: A continuación encontrarás una serie de actividades que deberás desarrollar a fin de prepararte para rendir Examen Final.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Sociedades por Acciones (SpA) Aspectos Tributarios. Octubre 10, 2007

Aspectos Tributarios. Octubre 10, 2007") Sociedades por Acciones (SpA) Aspectos Tributarios Octubre 10, 2007 Impuesto al Valor Agregado Relación con el giro Artículo 425, inciso 2, N 2 Código de Comercio El objeto de la sociedad, que será considerado

Sociedades por Acciones (SpA) Aspectos Tributarios Octubre 10, 2007 Impuesto al Valor Agregado Relación con el giro Artículo 425, inciso 2, N 2 Código de Comercio El objeto de la sociedad, que será considerado

MANUAL DE CONSULTAS TRIBUTARIAS RENTAS PRESUNTAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

MANUAL DE CONSULTAS TRIBUTARIAS RENTAS PRESUNTAS 4 Empresas Individuales, Sociedad de Personas, Sociedades de Hecho, Comunidades que se dedican a la Explotación de bienes raíces agrícolas propios o en

MANUAL DE CONSULTAS TRIBUTARIAS RENTAS PRESUNTAS 4 Empresas Individuales, Sociedad de Personas, Sociedades de Hecho, Comunidades que se dedican a la Explotación de bienes raíces agrícolas propios o en

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1943

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1943 1. Esta Declaración Jurada debe ser presentada por Empresarios Individuales, Empresas Individuales de Responsabilidad Limitada, Sociedades

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1943 1. Esta Declaración Jurada debe ser presentada por Empresarios Individuales, Empresas Individuales de Responsabilidad Limitada, Sociedades

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

Rentas que se afectan con el impuesto de Primera Categoría en calidad de único a la renta

IMPUESTO ÚNICO DE PRIMERA CATEGORÍA ARTÍCULO 17 Nº 8 LIR 37 Contribuyentes que deben utilizar esta línea 101 Los contribuyentes que deben utilizar esta línea son los que durante el año 2006 hayan obtenido

IMPUESTO ÚNICO DE PRIMERA CATEGORÍA ARTÍCULO 17 Nº 8 LIR 37 Contribuyentes que deben utilizar esta línea 101 Los contribuyentes que deben utilizar esta línea son los que durante el año 2006 hayan obtenido

DECLARACIONES JURADAS A PRESENTAR MES DE MARZO DE 2017 Número Tema Obligados a declarar 07 DE MARZO 15 DE MARZO

DECLARACIONES JURADAS A PRESENTAR MES DE MARZO DE 2017 Número Tema Obligados a declarar 07 DE MARZO 1896 Créditos hipotecario, dividendos pagados o aportes enterados relaciones con el beneficio tributario

DECLARACIONES JURADAS A PRESENTAR MES DE MARZO DE 2017 Número Tema Obligados a declarar 07 DE MARZO 1896 Créditos hipotecario, dividendos pagados o aportes enterados relaciones con el beneficio tributario

DECLARACIONES JURADAS A.T. 2016

DECLARACIONES JURADAS A.T. 2016 Subdirección de Fiscalización Febrero 2016 AGENDA A) Declaraciones Juradas Nuevas 4 Declaraciones Juradas B) Declaraciones Juradas Modificadas 13 Declaraciones Juradas C)

DECLARACIONES JURADAS A.T. 2016 Subdirección de Fiscalización Febrero 2016 AGENDA A) Declaraciones Juradas Nuevas 4 Declaraciones Juradas B) Declaraciones Juradas Modificadas 13 Declaraciones Juradas C)

INDICE GENERAL DECLARACIONES DE RENTAS 2017

Indice General 1 INDICE GENERAL DECLARACIONES DE RENTAS 2017 C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Actualizada con la Ley de Reforma Tributaria y Ley de Simplificación Tributaria Página D.L.

Indice General 1 INDICE GENERAL DECLARACIONES DE RENTAS 2017 C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Actualizada con la Ley de Reforma Tributaria y Ley de Simplificación Tributaria Página D.L.

Declaración JuraDa nº 1887 SUELDOS (Acceda a estos formularios en formato Excel en DJ y C MODIFICADA

Declaración JuraDa nº 1887 SUELDOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración Jurada Nº 1887 1. Esta Declaración

Declaración JuraDa nº 1887 SUELDOS (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración Jurada Nº 1887 1. Esta Declaración

CONTRIBUYENTES INDIVIDUALES, SOCIOS O ACCIONISTAS QUE A SU VEZ SEAN SOCIOS O ACCIONISTAS DE EMPRESAS ACOGIDAS AL D.L. Nº 701

RENTAS DETERMINADAS EN BASE A CONTABILIDAD SIMPLIFI- CADA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS 5 de responsabilidad o de hecho o comuneros. Contribuyentes acogidos al D.L. Nº 701, de 1974,

RENTAS DETERMINADAS EN BASE A CONTABILIDAD SIMPLIFI- CADA (ART. 14 TER), PLANILLAS, CONTRATOS Y OTRAS RENTAS 5 de responsabilidad o de hecho o comuneros. Contribuyentes acogidos al D.L. Nº 701, de 1974,

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N Los contribuyentes que deben presentar esta Declaración Jurada son los siguientes:

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1943 1. Esta Declaración Jurada debe ser presentada por Empresarios Individuales, Empresas Individuales de Responsabilidad Limitada, Sociedades

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1943 1. Esta Declaración Jurada debe ser presentada por Empresarios Individuales, Empresas Individuales de Responsabilidad Limitada, Sociedades

INFORMACIÓN QUE LAS INSTITUCIONES RECEPTORAS DEBEN PROPOR- CIONAR A LOS CONTRIBUYENTES ACOGIDOS AL SISTEMA DE INCENTIVO AL AHORRO

CAPÍTULO IV DÉBITO FISCAL POR ANN. LÍNEA 19 DÉBITO FISCAL POR AHORRO NETO NEGATIVO 19 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA Esta línea debe ser utilizada por los contribuyentes del Impuesto Único

CAPÍTULO IV DÉBITO FISCAL POR ANN. LÍNEA 19 DÉBITO FISCAL POR AHORRO NETO NEGATIVO 19 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA Esta línea debe ser utilizada por los contribuyentes del Impuesto Único

C A P I T U L O. LEY SOBRE IMPUESTO A LA RENTA Actualizada con la Ley de Reforma Tributaria y Ley de Simplificación Tributaria C A P I T U L O I I

Indice General 1 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Actualizada con la Ley de Reforma Tributaria y Ley de Simplificación Tributaria Página D.L. Nº 824, de 27 de diciembre

Indice General 1 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Actualizada con la Ley de Reforma Tributaria y Ley de Simplificación Tributaria Página D.L. Nº 824, de 27 de diciembre

Plazos para presentar las Declaraciones AT 2017

Plazos para presentar las Declaraciones AT 2017 Formulario Descripción Vencimiento 1802 Trabajadores según Casa Matriz o Sucursales. 1803 Participación de socios, comuneros y socios gestores en Sociedades

Plazos para presentar las Declaraciones AT 2017 Formulario Descripción Vencimiento 1802 Trabajadores según Casa Matriz o Sucursales. 1803 Participación de socios, comuneros y socios gestores en Sociedades

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

Plazos para presentar las Declaraciones AT2016

Plazos para presentar las Declaraciones AT2016 1802 Trabajadores según Casa Matriz o Sucursales 1803 Participación de socios, comuneros y socios gestores en Sociedades de Personas, sociedades de hecho,

Plazos para presentar las Declaraciones AT2016 1802 Trabajadores según Casa Matriz o Sucursales 1803 Participación de socios, comuneros y socios gestores en Sociedades de Personas, sociedades de hecho,

DECLARACIONES JURADAS ANUALES AÑO TRIBUTARIO 2013

1 1802 1803 1804 1805 1806 1807 1808 1811 1812 1813 1817 1818 1820 1821 1822 1823 1828 1829 1830 1831 Trabajadores según casa Matriz o Sucursales. Participación de socios gestores en sociedades de personas.

1 1802 1803 1804 1805 1806 1807 1808 1811 1812 1813 1817 1818 1820 1821 1822 1823 1828 1829 1830 1831 Trabajadores según casa Matriz o Sucursales. Participación de socios gestores en sociedades de personas.

RENTAS QUE SE AFECTAN CON EL IMPUESTO DE PRIMERA CATEGORÍA EN CALIDAD DE ÚNICO A LA RENTA

IMPUESTO ÚNICO DE PRIMERA CATEGORÍA 38 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA 71 Los contribuyentes que deben utilizar esta línea son los que durante el año 2009 hayan obtenido rentas de fuente chilena

IMPUESTO ÚNICO DE PRIMERA CATEGORÍA 38 CONTRIBUYENTES QUE DEBEN UTILIZAR ESTA LÍNEA 71 Los contribuyentes que deben utilizar esta línea son los que durante el año 2009 hayan obtenido rentas de fuente chilena

1 INCIDENCIAS TRIBUTARIAS DE LA MODIFICACIÓN DEL LÍMITE MÁXIMO IMPONIBLE, PARA EL CÁLCULO DE LAS COTIZACIONES DEL SEGURO DE CESANTÍA Y DE LAS COTIZACIONES PREVISIONALES (FUENTE LEGAL: CIRCULAR N 11 DEL

1 INCIDENCIAS TRIBUTARIAS DE LA MODIFICACIÓN DEL LÍMITE MÁXIMO IMPONIBLE, PARA EL CÁLCULO DE LAS COTIZACIONES DEL SEGURO DE CESANTÍA Y DE LAS COTIZACIONES PREVISIONALES (FUENTE LEGAL: CIRCULAR N 11 DEL

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA.

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

Tratamiento Tributario de la Enajenación de Bienes Raíces Ley N Mayo 2015

Tratamiento Tributario de la Enajenación de Bienes Raíces Ley N 20.780 Mayo 2015 Enajenación de bienes raíces Régimen Actual Ingreso no Renta Art. 17 N 8 letra b) LIR. Mayor valor obtenido en la enajenación

Tratamiento Tributario de la Enajenación de Bienes Raíces Ley N 20.780 Mayo 2015 Enajenación de bienes raíces Régimen Actual Ingreso no Renta Art. 17 N 8 letra b) LIR. Mayor valor obtenido en la enajenación

Beneficio Tributario del APV y APVC. 1. Qué es? 2. Quiénes acceden?

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Seminario Novedades de Operación Renta Año Tributario 2014

Seminario Novedades de Operación Renta Año Tributario 2014 2 Operación Renta Gastos Rechazados Artículo 21 Ley de Renta 1. Modificado por la Ley 20.630 de fecha 27.09.2012 2. Circular N 45 del SII de fecha

Seminario Novedades de Operación Renta Año Tributario 2014 2 Operación Renta Gastos Rechazados Artículo 21 Ley de Renta 1. Modificado por la Ley 20.630 de fecha 27.09.2012 2. Circular N 45 del SII de fecha

II. Antecedentes El señor Luis Montt presenta los siguientes datos para confeccionar su declaración anual de impuestos

CAPÍTULO IV EJEMPLOS Ejemplo 15 DEVOLUCIONES DE IMPUESTO ÚNICO I. Objetivo Determinar devoluciones de Impuesto Único al Trabajo cuando existen intereses por créditos hipotecarios, crédito por Ahorro Neto

CAPÍTULO IV EJEMPLOS Ejemplo 15 DEVOLUCIONES DE IMPUESTO ÚNICO I. Objetivo Determinar devoluciones de Impuesto Único al Trabajo cuando existen intereses por créditos hipotecarios, crédito por Ahorro Neto

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

Los contribuyentes individuales, socios o accionistas que a su vez sean socios o accionistas de empresas acogidas al D.L. Nº 701

RENTAS DETERMINADAS EN BASE A CONTABI- LIDAD SIMPLIFICADA 5 empresarios, socios de sociedades de responsabilidad o de hecho o comuneros. Contribuyentes acogidos al D.L. Nº 701, de 1974, sobre Fomento Forestal

RENTAS DETERMINADAS EN BASE A CONTABI- LIDAD SIMPLIFICADA 5 empresarios, socios de sociedades de responsabilidad o de hecho o comuneros. Contribuyentes acogidos al D.L. Nº 701, de 1974, sobre Fomento Forestal

Datos Fondo Mutuo Receptor: Corresponde a la información del fondo que recibe la reinversión ordenada por el partícipe.

De esta forma la Sociedad Administradora del fondo receptor de la reinversión, deberá considerar siempre el porcentaje menor entre los indicados en las filas (6) y (7), cuando corresponda a reinversión

De esta forma la Sociedad Administradora del fondo receptor de la reinversión, deberá considerar siempre el porcentaje menor entre los indicados en las filas (6) y (7), cuando corresponda a reinversión

INFORMATIVO TRIBUTARIO

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 101 de fecha 17 de diciembre de 2015, el Servicio de Impuestos Internos ha fijado el

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 101 de fecha 17 de diciembre de 2015, el Servicio de Impuestos Internos ha fijado el

Plazos para presentar las Declaraciones AT 2018

Plazos para presentar las Declaraciones AT 2018 Formulario Descripción Vencimiento F1802 F1803 F1805 F1806 F1811 F1812 Declaración Jurada anual sobre trabajadores según casa matriz o sucursales. Declaración

Plazos para presentar las Declaraciones AT 2018 Formulario Descripción Vencimiento F1802 F1803 F1805 F1806 F1811 F1812 Declaración Jurada anual sobre trabajadores según casa matriz o sucursales. Declaración

1.- TRANSCRIPCIÓN DE LA NORMA LEGAL

TRIBUTACIÓN DE LAS RENTAS ACUMULADAS EN EL REGISTRO FUT CON EL IMPUESTO ÚNICO DEL 35% Y LA OPCIÓN DE RELIQUIDAR EL IMPUESTO GLOBAL COMPLEMENTARIO QUE TIENEN: EL EMPRESARIO INDIVIDUAL, SOCIO O ACCIONISTA,

TRIBUTACIÓN DE LAS RENTAS ACUMULADAS EN EL REGISTRO FUT CON EL IMPUESTO ÚNICO DEL 35% Y LA OPCIÓN DE RELIQUIDAR EL IMPUESTO GLOBAL COMPLEMENTARIO QUE TIENEN: EL EMPRESARIO INDIVIDUAL, SOCIO O ACCIONISTA,

CAPÍTULO II INSTRUCCIONES SOBRE LLENADO DEL FORMULARIO 22

CAPÍTULO II INSTRUCCIONES SOBRE LLENADO DEL FORMULARIO 22 EXCESO DE RETIROS EJERCICIOS ANTERIORES (IMPUTADOS A FUT EN EL EJERCICIO 2006), RE- TIROS EFECTIVOS Y RETIROS PRESUNTOS. 1 TIPO DE PERSONA O CONTRIBUYENTE

CAPÍTULO II INSTRUCCIONES SOBRE LLENADO DEL FORMULARIO 22 EXCESO DE RETIROS EJERCICIOS ANTERIORES (IMPUTADOS A FUT EN EL EJERCICIO 2006), RE- TIROS EFECTIVOS Y RETIROS PRESUNTOS. 1 TIPO DE PERSONA O CONTRIBUYENTE

II. Antecedentes El señor Luis Montt presenta los siguientes datos para confeccionar su declaración anual de impuestos

Ejemplo 14 Dividendos Hipotecarios pagados por Viviendas Nuevas acogidas al DFL Nº2/59 según Ley N 19.622/99 DEVOLUCIONES DE IMPUESTO ÚNICO I. Objetivo Determinar devoluciones de Impuesto Único al Trabajo

Ejemplo 14 Dividendos Hipotecarios pagados por Viviendas Nuevas acogidas al DFL Nº2/59 según Ley N 19.622/99 DEVOLUCIONES DE IMPUESTO ÚNICO I. Objetivo Determinar devoluciones de Impuesto Único al Trabajo

INSTRUCCIONES PARA CONFECCIONAR EL CERTIFICADO MODELO N 5

1 INSTRUCCIONES PARA CONFECCIONAR EL CERTIFICADO MODELO N 5 Este Certificado deben emitirlo las Sociedades de Personas, Sociedades de Hecho, Sociedades en Comandita por Acciones y las Comunidades acogidas,

1 INSTRUCCIONES PARA CONFECCIONAR EL CERTIFICADO MODELO N 5 Este Certificado deben emitirlo las Sociedades de Personas, Sociedades de Hecho, Sociedades en Comandita por Acciones y las Comunidades acogidas,

El Impuesto Global Complementario 1

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Aplicaciones Tributarias del Impuesto a la Renta Docente: Felipe Olivares El Impuesto Global Complementario 1 Este impuesto está

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Aplicaciones Tributarias del Impuesto a la Renta Docente: Felipe Olivares El Impuesto Global Complementario 1 Este impuesto está

CARPETA TRIBUTARIA ELECTRÓNICA PARA SOLICITAR CRÉDITOS

CARPETA TRIBUTARIA ELECTRÓNICA PARA SOLICITAR CRÉDITOS Importante: Esta información es válida para la fecha y hora en que se generó la carpeta. Toda declaración y pago que sea presentada en papel retrasa

CARPETA TRIBUTARIA ELECTRÓNICA PARA SOLICITAR CRÉDITOS Importante: Esta información es válida para la fecha y hora en que se generó la carpeta. Toda declaración y pago que sea presentada en papel retrasa

de viviendas D.F.L. N 2, con el fin de hacer uso del beneficio tributario establecido en la ley N /99

TEMA DE COLECCIÓN que deba afectarse con el referido impuesto por haber sido imputada a fondos originados por cotizaciones obligatorias enteradas antes del 7 de noviembre de 2001 y/o a fondos originados

TEMA DE COLECCIÓN que deba afectarse con el referido impuesto por haber sido imputada a fondos originados por cotizaciones obligatorias enteradas antes del 7 de noviembre de 2001 y/o a fondos originados

Cámara de Comercio de Santiago. Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Ín d i c e. Ca p í t u l o 2. Al g u n a s c a r a c t e r í s t i c a s d e l a s e m p r e s a s d e

Ca p í t u l o 1 Al g u n a s c a r a c t e r í s t i c a s d e l a s e m p r e s a s d e menor tamaño chilenas 1. Co n s i d e r a c i o n e s p r e l i m i n a r e s... 5 2. Es t r u c t u r a j u r

Ca p í t u l o 1 Al g u n a s c a r a c t e r í s t i c a s d e l a s e m p r e s a s d e menor tamaño chilenas 1. Co n s i d e r a c i o n e s p r e l i m i n a r e s... 5 2. Es t r u c t u r a j u r

TEXTO MODIFICADO SEGÚN LEY N Artículo 21.- Las sociedades anónimas, los contribuyentes del número 1 del artículo 58, los

TEXTO ORIGINAL DE LOS ARTÍCULOS Artículo 21.- Las sociedades anónimas, los contribuyentes del número 1, del artículo 58, los empresarios individuales y las sociedades de personas, obligadas a declarar

TEXTO ORIGINAL DE LOS ARTÍCULOS Artículo 21.- Las sociedades anónimas, los contribuyentes del número 1, del artículo 58, los empresarios individuales y las sociedades de personas, obligadas a declarar

Contabilidad y Sistemas Sistema de Contabilidad Completa Sistema de Facturación. Sistemas de Contabilidad 14 ter

Contabilidad y Sistemas Sistema de Contabilidad Completa Sistema de Facturación. Sistemas de Contabilidad 14 ter Tips Contables para Formalizar un Negocio Ada Pablina Huenchuman Luna Fundadora PHL Consultores

Contabilidad y Sistemas Sistema de Contabilidad Completa Sistema de Facturación. Sistemas de Contabilidad 14 ter Tips Contables para Formalizar un Negocio Ada Pablina Huenchuman Luna Fundadora PHL Consultores

A.- MOMENTO EN QUE SE DEVENGA EL IMPUESTO B.- FECHA DE DECLARACION DEL IMPUESTO C.- RETENCION DEL IMPUESTO ADICIONAL A LA RENTA...

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

Servicio de Impuestos internos, Chile

1 Servicio de Impuestos internos, Chile 2016 2 Comparativo de Regímenes Tributarios Regímenes de Tributación vigentes a partir del 01-01-2017: Orientado a MIPYMES Renta Presunta (Art. 34) Tributación simplificada

1 Servicio de Impuestos internos, Chile 2016 2 Comparativo de Regímenes Tributarios Regímenes de Tributación vigentes a partir del 01-01-2017: Orientado a MIPYMES Renta Presunta (Art. 34) Tributación simplificada

Declaraciones de Impuestos Anuales a La Renta Año Tributario 2015

AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO 1ª CATEGORIA FORM. 22 RENTAS Y REBAJAS 1 Retiros (Arts.14,

AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO 1ª CATEGORIA FORM. 22 RENTAS Y REBAJAS 1 Retiros (Arts.14,

C a r t i l l a Tr i b u t a r i a

8 n o v i e m b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. Las contribuciones de bienes raíces son impuestos que se aplican a estos bienes, sobre el avalúo de los mismos. El mencionado

8 n o v i e m b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. Las contribuciones de bienes raíces son impuestos que se aplican a estos bienes, sobre el avalúo de los mismos. El mencionado

INFORMATIVO TRIBUTARIO

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 112 de fecha 4 de Diciembre de 2014, el Servicio de Impuestos Internos ha fijado el

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 112 de fecha 4 de Diciembre de 2014, el Servicio de Impuestos Internos ha fijado el

CAPÍTULO IV: EJEMPLOS. Ejemplo 1 RETIROS DE EMPRESARIO INDIVIDUAL. I. Objetivo. II. Antecedentes

CAPÍTULO IV: EJEMPLOS Ejemplo 1 RETIROS DE EMPRESARIO INDIVIDUAL I. Objetivo Determinar la situación tributaria de los retiros efectuados, confeccionar el recuadro Nº 6, sobre datos del FUT y determinar

CAPÍTULO IV: EJEMPLOS Ejemplo 1 RETIROS DE EMPRESARIO INDIVIDUAL I. Objetivo Determinar la situación tributaria de los retiros efectuados, confeccionar el recuadro Nº 6, sobre datos del FUT y determinar

(a) El texto de los artículos 3 y 4 de la Ley N , son del siguiente tenor:

El texto de los artículos 3 y 4 de la Ley N , son del siguiente tenor:") CIRCULAR N 60 DEL 20 DE NOVIEMBRE DEL 2007 MATERIA : TRATAMIENTO TRIBUTARIO DE LAS REMUNERACIONES PERCIBIDAS POR LOS TRABAJADORES DE ARTES Y ESPECTÁCULOS Y LOS PRÁCTICOS DE PUERTOS Y CANALES AUTORIZADOS

CIRCULAR N 60 DEL 20 DE NOVIEMBRE DEL 2007 MATERIA : TRATAMIENTO TRIBUTARIO DE LAS REMUNERACIONES PERCIBIDAS POR LOS TRABAJADORES DE ARTES Y ESPECTÁCULOS Y LOS PRÁCTICOS DE PUERTOS Y CANALES AUTORIZADOS

REFERENCIA: 1.- Unidad Tributaria Mensual y Anual del mes de noviembre año 2018, según información del Servicio de Impuestos Internos (SII))

)") DEPARTAMENTO EMISOR OFICINA DE GESTIÓN NORMATIVA CIRCULAR N 49.- SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 11 DE OCTUBRE 2018 TABLAS DE ÚNICO DE SEGUNDA CATEGORÍA PARA EL MES DE NOVIEMBRE DEL AÑO

DEPARTAMENTO EMISOR OFICINA DE GESTIÓN NORMATIVA CIRCULAR N 49.- SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 11 DE OCTUBRE 2018 TABLAS DE ÚNICO DE SEGUNDA CATEGORÍA PARA EL MES DE NOVIEMBRE DEL AÑO

Y tú. Ya decidiste bajo que régimen vas a tributar?

Y tú c Ya decidiste bajo que régimen vas a tributar? 1) Ser una micro o pequeñas empresa agrícola, de transporte o minera. 2) Tener Ingresos Netos Anuales máximos de: Deben agregar adicional a los ingresos

Y tú c Ya decidiste bajo que régimen vas a tributar? 1) Ser una micro o pequeñas empresa agrícola, de transporte o minera. 2) Tener Ingresos Netos Anuales máximos de: Deben agregar adicional a los ingresos

INFORMATIVO TRIBUTARIO

PKF Chile Auditores Consultores Ltda. Accountants & INFORMATIVO TRIBUTARIO INFORMATIVO TRIBUTARIO DECLARACIONES JURADAS ANUALES Por Resolución N 114 de fecha 26 de Diciembre de 2016, publicada en su página

PKF Chile Auditores Consultores Ltda. Accountants & INFORMATIVO TRIBUTARIO INFORMATIVO TRIBUTARIO DECLARACIONES JURADAS ANUALES Por Resolución N 114 de fecha 26 de Diciembre de 2016, publicada en su página

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

Reforma tributaria Algunas consideraciones a tener presente en el corto plazo. Noviembre 2016

www.pwc.cl Reforma tributaria Algunas consideraciones a tener presente en el corto plazo. Noviembre 2016 AGENDA IMPUESTO SUSTITUTIVO ELECCIÓN DE RÉGIMEN TRIBUTARIO NUEVA DECLARACIÓN JURADA CONSISTENCIA

www.pwc.cl Reforma tributaria Algunas consideraciones a tener presente en el corto plazo. Noviembre 2016 AGENDA IMPUESTO SUSTITUTIVO ELECCIÓN DE RÉGIMEN TRIBUTARIO NUEVA DECLARACIÓN JURADA CONSISTENCIA

Servicio de Impuestos Internos

Servicio de Impuestos Internos Junio 2018 1/31 AGENDA Introducción Herramientas para facilitar la autocorrección Controles Régimen 14 Ter Controles Régimen Renta Atribuida Controles Régimen Parcialmente

Servicio de Impuestos Internos Junio 2018 1/31 AGENDA Introducción Herramientas para facilitar la autocorrección Controles Régimen 14 Ter Controles Régimen Renta Atribuida Controles Régimen Parcialmente

El régimen actual del artículo 14 ter Caso de ampliación y/o modificación de giro de segunda a primera categoría... 24

Índice General 1. Introducción... 1 2. Glosario de términos utilizados en esta obra... 5 Parte I El régimen actual del artículo 14 ter 3. Consideraciones preliminares... 13 4. Número de Contribuyentes

Índice General 1. Introducción... 1 2. Glosario de términos utilizados en esta obra... 5 Parte I El régimen actual del artículo 14 ter 3. Consideraciones preliminares... 13 4. Número de Contribuyentes

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

guía PráCTICa de declaración de renta para personas naturales y pymes SUPLEMENTO DISPONIBLE EN SII.CL

guía PráCTICa de declaración de renta para personas naturales y pymes 2017 SUPLEMENTO DISPONIBLE EN SII.CL 3 Marzo de 2017 [ ÍNDICE ] I.- PRESENTACION 4 Ejemplo N 1.2: Si percibe sueldo o jubilación o

guía PráCTICa de declaración de renta para personas naturales y pymes 2017 SUPLEMENTO DISPONIBLE EN SII.CL 3 Marzo de 2017 [ ÍNDICE ] I.- PRESENTACION 4 Ejemplo N 1.2: Si percibe sueldo o jubilación o

Determinar el pago del impuesto anual a la renta de los talleres artesanales

TEMA DE COLECCIÓN Ejemplo 9 TALLERES ARTESANALES I. Objetivo Determinar el pago del impuesto anual a la renta de los talleres artesanales II. Antecedentes de derecho a) Quiénes deben o pueden usar la línea

TEMA DE COLECCIÓN Ejemplo 9 TALLERES ARTESANALES I. Objetivo Determinar el pago del impuesto anual a la renta de los talleres artesanales II. Antecedentes de derecho a) Quiénes deben o pueden usar la línea

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS Declaración JuraDa nº 1899 MOVIMIENTOS DE LAS CUENTAS DE ApV ACOgIDAS A LAS NORMAS DEL ART. 42 BIS DE LA LIR y DEpóSITOS CONVENIDOS (Acceda

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS Declaración JuraDa nº 1899 MOVIMIENTOS DE LAS CUENTAS DE ApV ACOgIDAS A LAS NORMAS DEL ART. 42 BIS DE LA LIR y DEpóSITOS CONVENIDOS (Acceda

ANEXO N 2: INSTRUCCIONES FORMULARIO 50. Declaración Mensual y Pago Simultáneo de Impuestos Formulario 50

ANEXO N 2: INSTRUCCIONES FORMULARIO 50 Declaración Mensual y Pago Simultáneo de Impuestos Formulario 50 SECCIÓN: RETENCIONES DE IMPUESTO ADICIONAL A PERSONAS SIN DOMICILIO NI RESIDENCIA EN CHILE ART. 74

ANEXO N 2: INSTRUCCIONES FORMULARIO 50 Declaración Mensual y Pago Simultáneo de Impuestos Formulario 50 SECCIÓN: RETENCIONES DE IMPUESTO ADICIONAL A PERSONAS SIN DOMICILIO NI RESIDENCIA EN CHILE ART. 74

guía PráCTICa de Declaración de Renta para personas naturales y Pymes SUPLEMENTO DISPONIBLE EN SII.CL

guía PráCTICa de Declaración de Renta para personas naturales y Pymes 2018 SUPLEMENTO DISPONIBLE EN SII.CL 2 Marzo de 2018 [ ÍNDICE ] I.- PRESENTACION 4 1.1 Cuadro explicativo del Impuesto a la Renta.

guía PráCTICa de Declaración de Renta para personas naturales y Pymes 2018 SUPLEMENTO DISPONIBLE EN SII.CL 2 Marzo de 2018 [ ÍNDICE ] I.- PRESENTACION 4 1.1 Cuadro explicativo del Impuesto a la Renta.

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA.

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

REFORMA TRIBUTARIA LEY N DEL RÉGIMEN OPCIONAL DE PAGO SOBRE EL FUT Y RETIROS EN EXCESO

REFORMA TRIBUTARIA, LEY N 20.780 DEL 29.09.2015 REFORMA TRIBUTARIA LEY N 20.780 DEL 29.09.2015 RÉGIMEN OPCIONAL DE PAGO SOBRE EL FUT Y RETIROS EN EXCESO SDF DASCT Área de Sectores y Grupos Económicos Octubre

REFORMA TRIBUTARIA, LEY N 20.780 DEL 29.09.2015 REFORMA TRIBUTARIA LEY N 20.780 DEL 29.09.2015 RÉGIMEN OPCIONAL DE PAGO SOBRE EL FUT Y RETIROS EN EXCESO SDF DASCT Área de Sectores y Grupos Económicos Octubre

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA. Reforma Tributaria 2014

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

REGÍMENES TRIBUTARIOS COMPARATIVO DE REGÍMENES CON TODA LA INFORMACIÓN QUE NECESITAS.

REGÍMENES TRIBUTARIOS COMPARATIVO DE REGÍMENES CON TODA LA INFORMACIÓN QUE NECESITAS. Regímenes de Tributación vigentes a partir del 01-01-2017: Orientados a MIPYMES Régimen de tributación que paga impuesto

REGÍMENES TRIBUTARIOS COMPARATIVO DE REGÍMENES CON TODA LA INFORMACIÓN QUE NECESITAS. Regímenes de Tributación vigentes a partir del 01-01-2017: Orientados a MIPYMES Régimen de tributación que paga impuesto

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

INDICE RETIROS REINVERTIDOS I.- INTRODUCCION II.- RETIROS REINVERTIDOS... 17

RETIROS REINVERTIDOS INDICE INDICE RETIROS REINVERTIDOS Vicente E. Salort S. I.- INTRODUCCION... 13 II.- RETIROS REINVERTIDOS... 17 A.- REQUISITOS QUE DEBEN CUMPLIRSE PARA EFECTOS DE ACOGERSE A LA FRANQUICIA

RETIROS REINVERTIDOS INDICE INDICE RETIROS REINVERTIDOS Vicente E. Salort S. I.- INTRODUCCION... 13 II.- RETIROS REINVERTIDOS... 17 A.- REQUISITOS QUE DEBEN CUMPLIRSE PARA EFECTOS DE ACOGERSE A LA FRANQUICIA

Determinación del Saldo de Ahorro Neto Positivo que da derecho al crédito fiscal por inversiones efectuadas con anterioridad al

CRÉDITO POR AHORRO NETO POSITIVO (Nº 4 LETRA A) Y EX LETRA B) ARTÍCULO 57 BIS) 30 Contribuyentes que deben utilizar esta línea Esta línea debe ser utilizada por los contribuyentes del impuesto Global Complementario

CRÉDITO POR AHORRO NETO POSITIVO (Nº 4 LETRA A) Y EX LETRA B) ARTÍCULO 57 BIS) 30 Contribuyentes que deben utilizar esta línea Esta línea debe ser utilizada por los contribuyentes del impuesto Global Complementario

Cámara de Comercio de Santiago. Determinación RLI Adolfo Sepúlveda Zavala Diciembre 1, 2017

Cámara de Comercio de Santiago Determinación RLI Adolfo Sepúlveda Zavala Diciembre 1, 2017 Registros de la RLI Establecidos por el SII Resolución N 130 de fecha 30.12.2016 Registro de la RLI Renta Atribuida

Cámara de Comercio de Santiago Determinación RLI Adolfo Sepúlveda Zavala Diciembre 1, 2017 Registros de la RLI Establecidos por el SII Resolución N 130 de fecha 30.12.2016 Registro de la RLI Renta Atribuida

(1) Contribuyentes del Art. 20 Nº 1 que declaren a base de renta presunta;

Contribuyentes del Art. 20 Nº 1 que declaren a base de renta presunta;") RENTAS DE CAPITALES MOBILIARIOS, ENAJE- NACIÓN HABITUAL DE CIERTOS BIENES, EXCE- DENTES DE LIBRE DISPOSICIÓN 7 Contribuyentes que declaran en esta línea Los contribuyentes que quedan sujetos a las disposiciones

RENTAS DE CAPITALES MOBILIARIOS, ENAJE- NACIÓN HABITUAL DE CIERTOS BIENES, EXCE- DENTES DE LIBRE DISPOSICIÓN 7 Contribuyentes que declaran en esta línea Los contribuyentes que quedan sujetos a las disposiciones

BOLETÍN INFORMATIVO DECLARACIONES JURADAS VIGENTES

BOLETÍN INFORMATIVO DECLARACIONES JURADAS VIGENTES 2018 DJ para los nuevos Regímenes Tributarios DJ para regímenes Presunto y Simplificado Declaraciones Frecuentes Contenidos 1.Contribuyentes del Régimen

BOLETÍN INFORMATIVO DECLARACIONES JURADAS VIGENTES 2018 DJ para los nuevos Regímenes Tributarios DJ para regímenes Presunto y Simplificado Declaraciones Frecuentes Contenidos 1.Contribuyentes del Régimen

TASA IMPOSITIVA DE 1º CATEGORÍA

TASA IMPOSITIVA DE 1º CATEGORÍA Qué tasas de Impuesto de Primera Categoría se aplican desde el año 1977 en adelante? Respuesta Fecha de Actualización: 10/03/2015 Las tasas de Primera Categoría, son las

TASA IMPOSITIVA DE 1º CATEGORÍA Qué tasas de Impuesto de Primera Categoría se aplican desde el año 1977 en adelante? Respuesta Fecha de Actualización: 10/03/2015 Las tasas de Primera Categoría, son las

Cámara de Comercio de Santiago Marzo, 16 de 2018 Adolfo Sepúlveda Zavala

Novedades Form 22 AT 2018 Cámara de Comercio de Santiago Marzo, 16 de 2018 Adolfo Sepúlveda Zavala Presentación Estará disponible a través de la página de la Cámara de Comercio de Santiago www.ccs.cl SII

Novedades Form 22 AT 2018 Cámara de Comercio de Santiago Marzo, 16 de 2018 Adolfo Sepúlveda Zavala Presentación Estará disponible a través de la página de la Cámara de Comercio de Santiago www.ccs.cl SII

https://alerce.sii.cl/dior_cgi/ren_mp/ren_verformulario_int.cgi?folio= &aute...

Página 1 de 7 Home Menú Renta Página Segura Rut: 65254730-3 Para visualizar Formulario Compacto haga click aquí si desea imprimirlo utilice el botón de impresión de su browser REPUBLICA DE CHILE SERVICIO

Página 1 de 7 Home Menú Renta Página Segura Rut: 65254730-3 Para visualizar Formulario Compacto haga click aquí si desea imprimirlo utilice el botón de impresión de su browser REPUBLICA DE CHILE SERVICIO

Circular 52, de 10 de octubre de 2014, Servicio de Impuestos Internos.

REFORMA TRIBUTARIA Circular 52, de 10 de octubre de 2014, Servicio de Impuestos Internos. I.- INTRODUCCION. En el Diario Oficial de 29 de septiembre de 2014, se publicó la Ley N 20.780 (en adelante la

REFORMA TRIBUTARIA Circular 52, de 10 de octubre de 2014, Servicio de Impuestos Internos. I.- INTRODUCCION. En el Diario Oficial de 29 de septiembre de 2014, se publicó la Ley N 20.780 (en adelante la

RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte)

(primera parte)") RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte) Armando Rosales Valdés Contador Auditor Magister en Contabilidad y Auditoria arosales@notrasnoches.com A continuación

RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte) Armando Rosales Valdés Contador Auditor Magister en Contabilidad y Auditoria arosales@notrasnoches.com A continuación