TECNICAS Y PROCEDIMIENTOS DE AUDITORÍA

|

|

|

- Marcos Jiménez Hidalgo

- hace 5 años

- Vistas:

Transcripción

1 TECNICAS Y PROCEDIMIENTOS DE AUDITORÍA Lic. Francisco Grijalva Mayo 2017 DEFINICIÓN DE TÉCNICA DE AUDITORÍA Son los métodos prácticos de investigación y prueba que utiliza el auditor para obtener la evidencia necesaria que fundamente sus opiniones y conclusiones, su empleo se basa en su criterio o juicio, según las circunstancias. Es un método o detalle de procedimiento, esencial en la práctica acertada de cualquier ciencia o arte. En la auditoría las técnicas son métodos accesibles para obtener material de evidencia. 1

2 DEFINICIÓN DE PROCEDIMIENTO DE AUDITORÍA Los procedimientos de auditoría son: el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos o circunstancias relativas a los estados financieros. DIFERENCIA ENTRE TÉCNICA Y PROCEDIMIENTO DE AUDITORÍA Las técnicas son las herramientas de trabajo del Contador Público y los procedimientos la combinación que se hace de esas herramientas para un estudio particular. Las técnicas y los procedimientos están estrechamente relacionados. Si las técnicas son desacertadas, la auditoría no alcanzará las normas aceptadas de ejecución. 2

3 ERRORES E IRREGULARIDADES Errores No Intencionados Irregularidades Intencionados Actos u omisiones Cometidos por Administradores, directores, empleados, o terceros Alteran la información contenida en las cuentas anuales Algunos Tipos de Errores Aritméticos o Transcripción en el registro de las y datos contables Algunos Tipos de Irregularidades Manipulación, falsificación o alteración de registros y documentos Apropiación indebida y utilización irregular de Inadvertencia o interpretación incorrecta de hechos activos Aplicación Incorrecta de principios y normas contables Supresión u omisión de los efectos de transacciones en los registros y documentos Registro de operaciones ficticias Aplicación indebida e intencional de los principios y normas contables RESPONSABILIDAD DE LOS ADMINISTRADORES Y DE LA DIRECCIÓN Prevención y detección de errores e irregularidades Medidas Responsabilidad de los administradores y de la dirección de la entidad auditada. Implantación y correcto funcionamiento continuado de sistemas contables y de control interno adecuados. Los sistemas y controles "reducen pero no eliminan" la posibilidad de errores e irregularidades. 3

4 RESPONSABILIDAD Y ACTUACIÓN DEL AUDITOR Los sistemas de contabilidad y los procedimientos de control interno eficientes reducen la posibilidad de errores e irregularidades, pero no los eliminan totalmente, debido a que: Los controles internos pueden no funcionar tal como fueron diseñados. Los controles internos pueden ser ineficaces debido a irregularidades ocasionadas por colusiones entre empleados o cometidas por la dirección. EJEMPLOS DE HECHOS Y CIRCUNSTANCIAS QUE PUEDEN AUMENTAR EL RIESGO DE ERRORES E IRREGULARIDADES 4

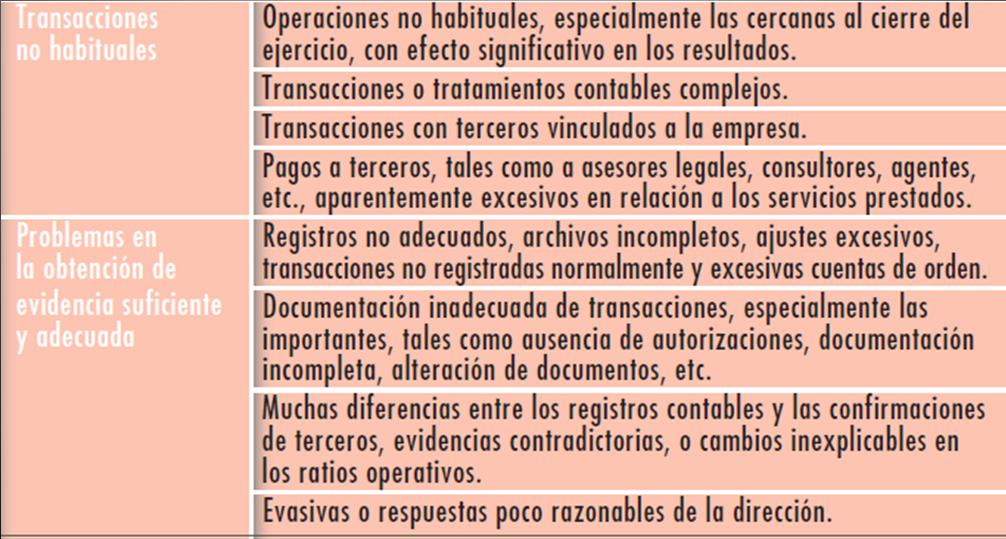

5 EJEMPLOS DE HECHOS Y CIRCUNSTANCIAS QUE PUEDEN AUMENTAR EL RIESGO DE ERRORES E IRREGULARIDADES EJEMPLOS DE HECHOS Y CIRCUNSTANCIAS QUE PUEDEN AUMENTAR EL RIESGO DE ERRORES E IRREGULARIDADES 5

6 Responsabilidad del auditor El auditor no es responsable de la prevención de los errores, irregularidades e incumplimientos de la normativa aplicable Los auditores deberán prestar especial atención a aquellas situaciones o transacciones que presenten indicios de futuros abusos o actos ilegales. La detección de un incumplimiento, con independencia de su importancia relativa cuantitativa o cualitativa, requerirá el análisis de sus posibles implicaciones sobre la integridad de la dirección o de los empleados, así como su posible impacto en otros aspectos de la auditoría. El auditor deberá planificar la auditoría, el auditor debe entrevistar a la Dirección y, en su caso, a los administradores con las siguientes finalidades: Para conocer la evaluación de la dirección del riesgo de que las cuentas anuales contengan inexactitudes significativas provocadas por algún tipo de irregularidad. Para conocer los sistemas contables y de control interno que la dirección ha establecido para controlar ese riesgo. Para conocer los sistemas contables y de control interno que la dirección ha establecido para prevenir y detectar errores. Para determinar si la dirección tiene conocimiento de la existencia de alguna irregularidad o fraude que afecte a la entidad o sospecha de alguna que esté investigando. Para determinar si la dirección ha detectado algún error material. 6

7 RESPONSABILIDAD DE LOS ADMINISTRADORES Y DE LA DIRECCIÓN RESPONSABILIDAD DE LOS ADMINISTRADORES Y DE LA DIRECCIÓN 7

8 RESPONSABILIDAD DE LOS ADMINISTRADORES Y DE LA DIRECCIÓN Gracias 8

Resolución de 15 de junio de 2000

Página 1 de 9 Resolución de 15 de junio de 2000, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre Errores e Irregularidades. Las Normas Técnicas

Página 1 de 9 Resolución de 15 de junio de 2000, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre Errores e Irregularidades. Las Normas Técnicas

Juan José Cabrera Sánchez Socio de Ernst & Young, Auditores

Auditoría Errores e Irregularidades: Análisis de la Norma Técnica de auditoría Juan José Cabrera Sánchez Socio de Ernst & Young, Auditores FICHA RESUMEN Autor: Juan José Cabrera Sánchez Título: Errores

Auditoría Errores e Irregularidades: Análisis de la Norma Técnica de auditoría Juan José Cabrera Sánchez Socio de Ernst & Young, Auditores FICHA RESUMEN Autor: Juan José Cabrera Sánchez Título: Errores

Ministerio Secretaría General de la Presidencia. Seminario Consejo de Auditoría Interna General de Gobierno

Ministerio Secretaría General de la Presidencia Consejo de Auditoría Interna General de Gobierno Seminario 2017 Auditoría Interna: Fortaleciendo la Probidad y Transparencia en el Estado Santiago, 21 y

Ministerio Secretaría General de la Presidencia Consejo de Auditoría Interna General de Gobierno Seminario 2017 Auditoría Interna: Fortaleciendo la Probidad y Transparencia en el Estado Santiago, 21 y

Riesgo de Fraude en las Auditorías de Estados Financieros

Riesgo de Fraude en las Auditorías de Estados Financieros 14 de Setiembre de 2016 Federico García Garbanzo 1 Agenda Agenda I Normativa aplicable IV Tipos de errores e irregularidades V Guía de Fraude II

Riesgo de Fraude en las Auditorías de Estados Financieros 14 de Setiembre de 2016 Federico García Garbanzo 1 Agenda Agenda I Normativa aplicable IV Tipos de errores e irregularidades V Guía de Fraude II

FRAUDES EN LA AUDITORÍA DE ESTADOS CONTABLES

FRAUDES EN LA AUDITORÍA DE ESTADOS CONTABLES ASPECTOS CONCEPTUALES El nuevo proceso de auditoría se esboza en las siguientes etapas: 1. Obtención y apoyo de un entendimiento de la entidad y su ambiente:

FRAUDES EN LA AUDITORÍA DE ESTADOS CONTABLES ASPECTOS CONCEPTUALES El nuevo proceso de auditoría se esboza en las siguientes etapas: 1. Obtención y apoyo de un entendimiento de la entidad y su ambiente:

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE Alcance de esta NIA Trata de las responsabilidades que tiene el auditor con respecto al fraude en la auditoría

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE Alcance de esta NIA Trata de las responsabilidades que tiene el auditor con respecto al fraude en la auditoría

AUDITORIA Y CONTABILIDAD FORENSE

AUDITORIA Y CONTABILIDAD FORENSE NORMAS INTERNACIONALES DE AUDITORIA NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude. Econ. Marlon Manya Orellana NIA

AUDITORIA Y CONTABILIDAD FORENSE NORMAS INTERNACIONALES DE AUDITORIA NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude. Econ. Marlon Manya Orellana NIA

Facultad de Derecho. Contabilidad. Tema 3 - Auditoría de Cuentas

Facultad de Derecho Contabilidad Tema 3 - Auditoría de Cuentas Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad La Auditoría de Cuentas Introducción: concepto

Facultad de Derecho Contabilidad Tema 3 - Auditoría de Cuentas Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad La Auditoría de Cuentas Introducción: concepto

CONSULTORA JIMÉNEZ ESPINOSA CIA. LTDA.

REGLAMENTO INTERNO CONSULTORA JIMENÉZ ESPINOSA CIA. LTDA. pág. 1 Contenido INTRODUCCIÓN... 3 NORMAS Y POLÍTICAS DE PROCEDIMIENTOS, CONTROL DE CALIDAD Y ANÁLISIS DE AUDITORÍA.... 3 TIEMPO DE PARTICIPACION

REGLAMENTO INTERNO CONSULTORA JIMENÉZ ESPINOSA CIA. LTDA. pág. 1 Contenido INTRODUCCIÓN... 3 NORMAS Y POLÍTICAS DE PROCEDIMIENTOS, CONTROL DE CALIDAD Y ANÁLISIS DE AUDITORÍA.... 3 TIEMPO DE PARTICIPACION

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 250 Consideración de las disposiciones legales y reglamentarias de la auditoría de estados financieros

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 250 Consideración de las disposiciones legales y reglamentarias de la auditoría de estados financieros

EVALUACIÓN DEL RIESGO DE FRAUDE

EVALUACIÓN DEL RIESGO DE FRAUDE EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo.enriquez@email.gvamundial.com.mx 1 BOLETÍN 3170 EVALUACIÓN DE ERRORES IDENTIFICADOS DURANTE LA AUDITORÍA EXPOSITOR L.C. EDUARDO

EVALUACIÓN DEL RIESGO DE FRAUDE EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo.enriquez@email.gvamundial.com.mx 1 BOLETÍN 3170 EVALUACIÓN DE ERRORES IDENTIFICADOS DURANTE LA AUDITORÍA EXPOSITOR L.C. EDUARDO

NORMA TÉCNICA DE AUDITORÍA SOBRE CUMPLIMIENTO DE LA NORMATIVA APLICABLE A LA ENTIDAD AUDITADA

Resolución de 26 de julio de 2001, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre "Cumplimiento de la normativa aplicable a la entidad auditada".

Resolución de 26 de julio de 2001, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre "Cumplimiento de la normativa aplicable a la entidad auditada".

FRAUDE Y ERROR EN UNA AUDITORÍA FINANCIERA. Juan Rocha claros

FRAUDE Y ERROR EN UNA AUDITORÍA FINANCIERA Juan Rocha claros jrochaclaros@yahoo.es 1 REFERENCIAS TÉCNICAS NIA 240 RESPONSABILIDAD DEL AUDITOR DE CONSIDERAR EL FRAUDE EN UNA AUDITORÍA DE ESTADOS FINANCIEROS

FRAUDE Y ERROR EN UNA AUDITORÍA FINANCIERA Juan Rocha claros jrochaclaros@yahoo.es 1 REFERENCIAS TÉCNICAS NIA 240 RESPONSABILIDAD DEL AUDITOR DE CONSIDERAR EL FRAUDE EN UNA AUDITORÍA DE ESTADOS FINANCIEROS

UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE CIENCIAS ECONOMICAS ESPECIALIZACION EN REVISORIA FISCAL Y AUDITORIA INTERNACIONAL TRABAJO DE GRADO

UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE CIENCIAS ECONOMICAS ESPECIALIZACION EN REVISORIA FISCAL Y AUDITORIA INTERNACIONAL TRABAJO DE GRADO ENSAYO ARGUMENTATIVO: LABOR Y RESPONSABILIDAD DEL AUDITOR

UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE CIENCIAS ECONOMICAS ESPECIALIZACION EN REVISORIA FISCAL Y AUDITORIA INTERNACIONAL TRABAJO DE GRADO ENSAYO ARGUMENTATIVO: LABOR Y RESPONSABILIDAD DEL AUDITOR

JUAN ESTEBAN HENAO HENAO. Semillero Lideres de Investigación Universidad Piloto de Colombia

JUAN ESTEBAN HENAO HENAO Semillero Lideres de Investigación Universidad Piloto de Colombia 1.- El fraude sinónimo de perjuicio social; errores subyacentes al fraude y no a la responsabilidad social 2.-

JUAN ESTEBAN HENAO HENAO Semillero Lideres de Investigación Universidad Piloto de Colombia 1.- El fraude sinónimo de perjuicio social; errores subyacentes al fraude y no a la responsabilidad social 2.-

Detección del fraude en los Estados Financieros mediante la aplicación de la Auditoría

Detección del fraude en los Estados Financieros mediante la aplicación de la Auditoría L.A. Evelia Flores Córdoba L.C. Flor de Fátima Quiahua Alamillo L.C. Angie Guadalupe Sánchez Hernández Qué es el Fraude?

Detección del fraude en los Estados Financieros mediante la aplicación de la Auditoría L.A. Evelia Flores Córdoba L.C. Flor de Fátima Quiahua Alamillo L.C. Angie Guadalupe Sánchez Hernández Qué es el Fraude?

Política para la gestión del riesgo de fraude, soborno y corrupción.

Fecha de aprobación: 19/08/16 Versión: 2 Aprobado por: Comité Directivo Política para la gestión del riesgo de fraude, soborno y corrupción. Política para la gestión del riesgo de fraude, soborno y corrupción

Fecha de aprobación: 19/08/16 Versión: 2 Aprobado por: Comité Directivo Política para la gestión del riesgo de fraude, soborno y corrupción. Política para la gestión del riesgo de fraude, soborno y corrupción

CAPITULO VIII. 1) Se haya presentado un error material, en la cuenta; y, 2) Los auditores no detecten el error

Se haya presentado un error material, en la cuenta; y, 2) Los auditores no detecten el error") CAPITULO VIII 7. RIESGO Y CONFIANZA El riesgo de auditoría es lo opuesto a la seguridad de la auditoría, es decir, es el riesgo de que los Estados Financieros o área a que se está examinando, contengan

CAPITULO VIII 7. RIESGO Y CONFIANZA El riesgo de auditoría es lo opuesto a la seguridad de la auditoría, es decir, es el riesgo de que los Estados Financieros o área a que se está examinando, contengan

Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de la ASOCEX el 17 de mayo de 2016

Referencia: ISSAI-ES 200, NIA-ES 250 e ISSAI 1250 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de la ASOCEX el 17 de mayo de 2016 I. Introducción

Referencia: ISSAI-ES 200, NIA-ES 250 e ISSAI 1250 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de la ASOCEX el 17 de mayo de 2016 I. Introducción

02 PLANEACIÓN Y SUPERVISIÓN

02 PLANEACIÓN Y SUPERVISIÓN 39. ES UNO DE LOS ELEMENTOS MÁS IMPORTANTES EN LA PLANEACIÓN Y EJECUCIÓN DE LA AUDITORIA a. EL AMBIENTE DE CONTROL b. LA CARTA DE CONTRATACIÓN c. ALCANCE DE LOS PROCEDIMIENTOS

02 PLANEACIÓN Y SUPERVISIÓN 39. ES UNO DE LOS ELEMENTOS MÁS IMPORTANTES EN LA PLANEACIÓN Y EJECUCIÓN DE LA AUDITORIA a. EL AMBIENTE DE CONTROL b. LA CARTA DE CONTRATACIÓN c. ALCANCE DE LOS PROCEDIMIENTOS

GABINETE DE AUDITORÍA UNIDAD 5

UNIVERSIDAD SALESIANA DE BOLIVIA Concepto GABINETE DE AUDITORÍA UNIDAD 5 EL INFORME DEL AUDITOR INDEPENDIENTE El dictamen del auditor es el medio mediante el cual emite un juicio técnico sobre los estados

UNIVERSIDAD SALESIANA DE BOLIVIA Concepto GABINETE DE AUDITORÍA UNIDAD 5 EL INFORME DEL AUDITOR INDEPENDIENTE El dictamen del auditor es el medio mediante el cual emite un juicio técnico sobre los estados

Norma Técnica de Auditoría sobre Cumplimiento de la normativa aplicable a la entidad auditada

Norma Técnica de Auditoría sobre Cumplimiento de la normativa aplicable a la entidad auditada Norma Técnica Provisional 16 Junio 2000: Resolución del Presidente del ICAC (BOICAC nº 42) 3 Agosto 2000: Anuncio

Norma Técnica de Auditoría sobre Cumplimiento de la normativa aplicable a la entidad auditada Norma Técnica Provisional 16 Junio 2000: Resolución del Presidente del ICAC (BOICAC nº 42) 3 Agosto 2000: Anuncio

INFORME DE LOS AUDITORES INDEPENDIENTES

Banco de México Informe sobre el Ejercicio del Presupuesto de Gasto Corriente e Inversión Física por el periodo del 1 de enero al 31 de diciembre de 2016 INFORME DE LOS AUDITORES INDEPENDIENTES C. Presidente

Banco de México Informe sobre el Ejercicio del Presupuesto de Gasto Corriente e Inversión Física por el periodo del 1 de enero al 31 de diciembre de 2016 INFORME DE LOS AUDITORES INDEPENDIENTES C. Presidente

NORMAS INTERNACIONALES DE

Agrupación Territorial 1ª NORMAS INTERNACIONALES DE AUDITORÍA Ponente: D. Enrique Rubio Herrera Subdirector General de Normas Técnicas del Instituto de Contabilidad y Auditoría de Cuentas En Madrid, a

Agrupación Territorial 1ª NORMAS INTERNACIONALES DE AUDITORÍA Ponente: D. Enrique Rubio Herrera Subdirector General de Normas Técnicas del Instituto de Contabilidad y Auditoría de Cuentas En Madrid, a

Las NIA-ES, de un vistazo Número 12 - Abril de NIA adaptadas La serie 500 (cont.)

") Las NIA-ES, de un vistazo Número 12 - Abril de 2014 NIA adaptadas La serie 500 (cont.) Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura

Las NIA-ES, de un vistazo Número 12 - Abril de 2014 NIA adaptadas La serie 500 (cont.) Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura

SAS - Statements on Auditing Standards o Las Declaraciones de Normas de Auditoría

SAS - Statements on Auditing Standards o Las Declaraciones de Normas de Auditoría Son interpretaciones de las normas de auditoría generalmente aceptadas NAGA que tienen obligatoriedad para los socios del

SAS - Statements on Auditing Standards o Las Declaraciones de Normas de Auditoría Son interpretaciones de las normas de auditoría generalmente aceptadas NAGA que tienen obligatoriedad para los socios del

Anuncios del Director General Serie: 1

CIRCULAR NÚM. 627 Anuncios del Director General Serie: 1 Distribución A 1 19.09.2007 Política antifraude Introducción 1. Se espera que todos los funcionarios de la OIT actúen de manera manifiesta de acuerdo

CIRCULAR NÚM. 627 Anuncios del Director General Serie: 1 Distribución A 1 19.09.2007 Política antifraude Introducción 1. Se espera que todos los funcionarios de la OIT actúen de manera manifiesta de acuerdo

POLÍTICA PARA LA GESTIÓN DEL RIESGO DE FRAUDE, SOBORNO Y CORRUPCIÓN

1. PRESENTACIÓN Grupo Argos ha adoptado el Principio 10 del Pacto Mundial de la Organización de las Naciones Unidas, el cual establece que las empresas deberán trabajar en contra de la corrupción en todas

1. PRESENTACIÓN Grupo Argos ha adoptado el Principio 10 del Pacto Mundial de la Organización de las Naciones Unidas, el cual establece que las empresas deberán trabajar en contra de la corrupción en todas

PLANEAMIENTO DE AUDITORIA

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

La Materialidad en la Auditoria Financiera

La Materialidad en la Auditoria Financiera ISA 320 establece: El objetivo de la auditoría de estados financieros es permitirle al auditor expresar una opinión respecto de si los estados financieros están

La Materialidad en la Auditoria Financiera ISA 320 establece: El objetivo de la auditoría de estados financieros es permitirle al auditor expresar una opinión respecto de si los estados financieros están

INDICE Parte 1. El Ambiente de la Auditoría de Estados Financieros 1. Panorama de la Auditoría de Estados Financieros

INDICE Parte 1. El Ambiente de la Auditoría de Estados Financieros 1. Panorama de la Auditoría de Estados Financieros 35 Definición de auditoría 37 Orígenes e historia de la auditoría 42 Desarrollo histórico

INDICE Parte 1. El Ambiente de la Auditoría de Estados Financieros 1. Panorama de la Auditoría de Estados Financieros 35 Definición de auditoría 37 Orígenes e historia de la auditoría 42 Desarrollo histórico

controladora de las organizaciones

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: El control interno como herramienta fundamental contable y controladora de las organizaciones Fuente: Monografías.com

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: El control interno como herramienta fundamental contable y controladora de las organizaciones Fuente: Monografías.com

NIA 315 Identificación y Valoración de los Riesgos de Incorrección Material. C.P. Ricardo Palacios Olmos

NIA 315 Identificación y Valoración de los Riesgos de Incorrección Material C.P. Ricardo Palacios Olmos Alcance Esta NIA trata de la responsabilidad que tiene el auditor de identificar y valorar los riesgos

NIA 315 Identificación y Valoración de los Riesgos de Incorrección Material C.P. Ricardo Palacios Olmos Alcance Esta NIA trata de la responsabilidad que tiene el auditor de identificar y valorar los riesgos

01 NORMAS Y PROCEDIMIENTOS DE AUDITORIA

01 NORMAS Y PROCEDIMIENTOS DE AUDITORIA 1. SON LOS REQUISITOS MÍNIMOS DE CALIDAD RELATIVOS A LA PERSONALIDAD DEL AUDITOR, AL TRABAJO QUE DESEMPEÑA Y A LA INFORMACIÓN QUE RINDE COMO RESULTADO DE DICHO TRABAJO.

01 NORMAS Y PROCEDIMIENTOS DE AUDITORIA 1. SON LOS REQUISITOS MÍNIMOS DE CALIDAD RELATIVOS A LA PERSONALIDAD DEL AUDITOR, AL TRABAJO QUE DESEMPEÑA Y A LA INFORMACIÓN QUE RINDE COMO RESULTADO DE DICHO TRABAJO.

APLICACIÓN DE LA NORMA ISO A LA GESTIÓN DEL RIESGO DE FRAUDE

APLICACIÓN DE LA NORMA ISO 31000 A LA GESTIÓN DEL RIESGO DE FRAUDE Carlos Restrepo Oramas CISA, CISM, CGEIT, CRISC, CBCP, Lead Implementer ISO 22301, ISO 27001, ISO 20000 Lead Auditor ISO 22301, ISO 27001,

APLICACIÓN DE LA NORMA ISO 31000 A LA GESTIÓN DEL RIESGO DE FRAUDE Carlos Restrepo Oramas CISA, CISM, CGEIT, CRISC, CBCP, Lead Implementer ISO 22301, ISO 27001, ISO 20000 Lead Auditor ISO 22301, ISO 27001,

ÍNDICE...7. Abreviaturas utilizadas...15 INTRODUCCIÓN CAPÍTULO PRIMERO ORIGEN DE LOS COMPORTAMIENTOS FRAUDULENTOS...29 CAPÍTULO SEGUNDO

ÍNDICE Índice 9 ÍNDICE...7 Abreviaturas utilizadas...15 INTRODUCCIÓN 1. JUSTIFICACIÓN Y OBJETIVOS...19 2. DESCRIPCIÓN SUMARIA DEL CONTENIDO...24 CAPÍTULO PRIMERO ORIGEN DE LOS COMPORTAMIENTOS FRAUDULENTOS...29

ÍNDICE Índice 9 ÍNDICE...7 Abreviaturas utilizadas...15 INTRODUCCIÓN 1. JUSTIFICACIÓN Y OBJETIVOS...19 2. DESCRIPCIÓN SUMARIA DEL CONTENIDO...24 CAPÍTULO PRIMERO ORIGEN DE LOS COMPORTAMIENTOS FRAUDULENTOS...29

MEDIDAS ANTIFRAUDE MEDIDAS ANTIFRAUDE MARCO

MEDIDAS ANTIFRAUDE MARCO 2014-2020 SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE Dirigir la creación y puesta en marcha de las estrategias nacionales antifraude. Identificar posibles deficiencias de los

MEDIDAS ANTIFRAUDE MARCO 2014-2020 SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE Dirigir la creación y puesta en marcha de las estrategias nacionales antifraude. Identificar posibles deficiencias de los

Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo

: ejemplo orientativo") Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo Repaso a los principales cambios del nuevo informe Para las cuentas anuales de los ejercicios que se inicien a partir

Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo Repaso a los principales cambios del nuevo informe Para las cuentas anuales de los ejercicios que se inicien a partir

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 7 Julio 2014 CONSIDERACIÓN DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS EN LA AUDITORÍA DE LOS ESTADOS FINANCIEROS (NIA-ES 250) La NIA-ES 250 Consideración

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 7 Julio 2014 CONSIDERACIÓN DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS EN LA AUDITORÍA DE LOS ESTADOS FINANCIEROS (NIA-ES 250) La NIA-ES 250 Consideración

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA FRAUDE ES MANIPULAR LA INFORMACION PARA OBTENER UN BENEFICIO Y SE AUMENTA A MEDIDA QUE SE DESARROLLA LA TECNOLOGIA. Definición de fraude El fraude

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA FRAUDE ES MANIPULAR LA INFORMACION PARA OBTENER UN BENEFICIO Y SE AUMENTA A MEDIDA QUE SE DESARROLLA LA TECNOLOGIA. Definición de fraude El fraude

Lic. John Ruiz Segura Asociados, S.A. Contadores Públicos Autorizados Tel.: , Apdo Tres Ríos Triple-S Blue Inc.

Triple-S Blue Inc. ESTADOS FINANCIEROS (Con el informe de los auditores independientes) Al 31 de diciembre del 2017 Y 2016 A la Asamblea Triple-S Blue Inc. INFORME DE LOS AUDITORES INDEPENDIENTES Opinión

Triple-S Blue Inc. ESTADOS FINANCIEROS (Con el informe de los auditores independientes) Al 31 de diciembre del 2017 Y 2016 A la Asamblea Triple-S Blue Inc. INFORME DE LOS AUDITORES INDEPENDIENTES Opinión

OTRAS NORMAS TÉCNICAS DE AUDITORÍA 1

OTRAS NORMAS TÉCNICAS DE AUDITORÍA 1 1 Todo lo recogido en este tema hace referencia a lo establecido en las Resoluciones del Instituto de Contabilidad y Auditoría de Cuentas que regulan las cuestiones

OTRAS NORMAS TÉCNICAS DE AUDITORÍA 1 1 Todo lo recogido en este tema hace referencia a lo establecido en las Resoluciones del Instituto de Contabilidad y Auditoría de Cuentas que regulan las cuestiones

INFORME DE AUDITORÍA DE CUENTAS ANUALES ABREVIADAS EMITIDO POR UN AUDITOR INDEPENDIENTE

Página 1 de un total de 5 página(s), Versión imprimible con información de firma. INFORME DE AUDITORÍA DE CUENTAS ANUALES ABREVIADAS EMITIDO POR UN AUDITOR INDEPENDIENTE A los miembros del Patronato de

Página 1 de un total de 5 página(s), Versión imprimible con información de firma. INFORME DE AUDITORÍA DE CUENTAS ANUALES ABREVIADAS EMITIDO POR UN AUDITOR INDEPENDIENTE A los miembros del Patronato de

INFORME DE AUDITORÍA INDEPENDIENTE DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO 2017

INFORME DE AUDITORÍA INDEPENDIENTE DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO 2017 Al Patronato de FUNDACION VIA VERDE DE LA SIERRA Opinión Hemos auditado las cuentas anuales adjuntas de FUNDACION

INFORME DE AUDITORÍA INDEPENDIENTE DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO 2017 Al Patronato de FUNDACION VIA VERDE DE LA SIERRA Opinión Hemos auditado las cuentas anuales adjuntas de FUNDACION

FONDO MUTUO DE INVERSIÓN DE LOS TRABAJADORES DE LA EMPRESA DE ENERGIA DEL PACIFICO S.A. E.S.P - FIA Estados Financieros Certificados por los años

FONDO MUTUO DE INVERSIÓN DE LOS TRABAJADORES DE LA EMPRESA DE ENERGIA DEL PACIFICO S.A. E.S.P - FIA Estados Financieros Certificados por los años terminados al 31 de diciembre de 2017 y 2016 junto con

FONDO MUTUO DE INVERSIÓN DE LOS TRABAJADORES DE LA EMPRESA DE ENERGIA DEL PACIFICO S.A. E.S.P - FIA Estados Financieros Certificados por los años terminados al 31 de diciembre de 2017 y 2016 junto con

ÍNDICE. ANEXO I: Tipos de fraude

POLÍTICA ANTIFRAUDE ÍNDICE 1. Necesidad de la política 2. Conceptos básicos 3. Objetivos 4. Ámbitos de aplicación 5. Descripción de política, compromisos 6. Comunicación de la política 7. Procedimientos

POLÍTICA ANTIFRAUDE ÍNDICE 1. Necesidad de la política 2. Conceptos básicos 3. Objetivos 4. Ámbitos de aplicación 5. Descripción de política, compromisos 6. Comunicación de la política 7. Procedimientos

PREVENCIÓN Y LUCHA CONTRA EL FRAUDE- SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE

PREVENCIÓN Y LUCHA CONTRA EL FRAUDE- SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE ESQUEMA DE LA PRESENTACIÓN I. PRESENTACIÓN DEL SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE. II. MARCO COMUNITARIO EN MATERIA

PREVENCIÓN Y LUCHA CONTRA EL FRAUDE- SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE ESQUEMA DE LA PRESENTACIÓN I. PRESENTACIÓN DEL SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE. II. MARCO COMUNITARIO EN MATERIA

Responsabilidad de la gerencia en relación con los estados financieros

Modelo informe del Revisor Fiscal con ISAE 1 Señores Compañía ALFA S.A. Asamblea General de Accionistas Informe sobre los estados financieros consolidados He auditado los estados financieros adjuntos de

Modelo informe del Revisor Fiscal con ISAE 1 Señores Compañía ALFA S.A. Asamblea General de Accionistas Informe sobre los estados financieros consolidados He auditado los estados financieros adjuntos de

SUMARIO. Pedidos por teléfono fax

SUMARIO. La emisión de normas internacionales de auditoría La Federación internacional de contadores Adopción de las NIA en el ámbito europeo y español Las NIA adaptadas al caso español o NIA-ES: - Cuerpo

SUMARIO. La emisión de normas internacionales de auditoría La Federación internacional de contadores Adopción de las NIA en el ámbito europeo y español Las NIA adaptadas al caso español o NIA-ES: - Cuerpo

DIPLOMADO PARA LA CERTIFICACION

DIPLOMADO PARA LA CERTIFICACION Módulo AUDITORIA 2da parte C.P. Rubén Rocha Ramírez Agosto 3 de 2005. rubenrocha@blcaudit.com www.gvaweb.com 1 EFECTO DEL CONTROL INTERNO EN LA AUDITORIA CONCEPTO DE CONTROL

DIPLOMADO PARA LA CERTIFICACION Módulo AUDITORIA 2da parte C.P. Rubén Rocha Ramírez Agosto 3 de 2005. rubenrocha@blcaudit.com www.gvaweb.com 1 EFECTO DEL CONTROL INTERNO EN LA AUDITORIA CONCEPTO DE CONTROL

Bienvenidos!!! Marco Integrado de Control Interno

Bienvenidos!!! Marco Integrado de Control Interno Objetivo Que los servidores públicos conozcan como se conforma el Marco Integrado de Control Interno y su aplicación práctica, para un mejor desarrollo

Bienvenidos!!! Marco Integrado de Control Interno Objetivo Que los servidores públicos conozcan como se conforma el Marco Integrado de Control Interno y su aplicación práctica, para un mejor desarrollo

CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 9 Julio 2014 COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO Y A LA DIRECCIÓN DE LA ENTIDAD (NIA-ES 265) La NIA-ES

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 9 Julio 2014 COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO Y A LA DIRECCIÓN DE LA ENTIDAD (NIA-ES 265) La NIA-ES

CONTROL DEL GASTO PÚBLICO Y AUDITORÍA DE CUENTAS

TÍTULO: Norma Internacional de Auditoría 265. Comunicación de las Deficiencias en el Control Interno a los responsables del gobierno y a la dirección de la Entidad (NIA-ES 265) 1 REGISTRO NORM@DOC: 37616

TÍTULO: Norma Internacional de Auditoría 265. Comunicación de las Deficiencias en el Control Interno a los responsables del gobierno y a la dirección de la Entidad (NIA-ES 265) 1 REGISTRO NORM@DOC: 37616

Medidas antifraude en la legislación UE-TFUE

Medidas antifraude en la legislación UE-TFUE Artículo 310.6 del TFUE (Ejecución del presupuesto) La Unión y los EEMM, de conformidad con el artículo 325, combatirán el fraude y cualquier otra actividad

Medidas antifraude en la legislación UE-TFUE Artículo 310.6 del TFUE (Ejecución del presupuesto) La Unión y los EEMM, de conformidad con el artículo 325, combatirán el fraude y cualquier otra actividad

SECCIÓN AU 320 LA IMPORTANCIA RELATIVA AL PLANIFICAR Y EFECTUAR UNA AUDITORÍA CONTENIDO

SECCIÓN AU 320 LA IMPORTANCIA RELATIVA AL PLANIFICAR Y EFECTUAR UNA AUDITORÍA CONTENIDO Párrafos Introducción Alcance de esta Sección 1 La importancia relativa dentro del contexto de una auditoría 2-6

SECCIÓN AU 320 LA IMPORTANCIA RELATIVA AL PLANIFICAR Y EFECTUAR UNA AUDITORÍA CONTENIDO Párrafos Introducción Alcance de esta Sección 1 La importancia relativa dentro del contexto de una auditoría 2-6

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 230 Documentación de la Auditoría Esta Norma ofrece las pautas sobre la documentación de la auditoría.

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 230 Documentación de la Auditoría Esta Norma ofrece las pautas sobre la documentación de la auditoría.

PROTOCOLO ANTIFRAUDE Y ANTICORRUPCIÓN

Y ANTICORRUPCIÓN ÍNDICE: 1. INTRODUCCIÓN 1.1. Objetivos 1.2. Definición de fraude y de conducta irregular 2. MEDIDAS PARA LA GESTIÓN DE RIESGOS 2.1. Medidas para evitar el fraude 2.1.1 Medidas para evitar

Y ANTICORRUPCIÓN ÍNDICE: 1. INTRODUCCIÓN 1.1. Objetivos 1.2. Definición de fraude y de conducta irregular 2. MEDIDAS PARA LA GESTIÓN DE RIESGOS 2.1. Medidas para evitar el fraude 2.1.1 Medidas para evitar

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)*

*") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 240 NIA 240. Responsabilidades

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 240 NIA 240. Responsabilidades

IMPORTACIONES HIRAOKA S.A.C.

IMPORTACIONES HIRAOKA S.A.C. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 Y DICTAMEN DE LOS AUDITORES INDEPENDIENTES 1 PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover

IMPORTACIONES HIRAOKA S.A.C. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 Y DICTAMEN DE LOS AUDITORES INDEPENDIENTES 1 PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover

SECCIÓN AU 325 COMUNICACIÓN DE ASUNTOS RELACIONADOS CON EL CONTROL INTERNO EN UNA AUDITORÍA DE ESTADOS FINANCIEROS

SECCIÓN AU 325 COMUNICACIÓN DE ASUNTOS RELACIONADOS CON EL CONTROL INTERNO EN UNA AUDITORÍA DE ESTADOS FINANCIEROS Aplicabilidad 1. Esta Sección establece normas y proporciona guías para la comunicación

SECCIÓN AU 325 COMUNICACIÓN DE ASUNTOS RELACIONADOS CON EL CONTROL INTERNO EN UNA AUDITORÍA DE ESTADOS FINANCIEROS Aplicabilidad 1. Esta Sección establece normas y proporciona guías para la comunicación

REGLAMENTO COMITÉ DE AUDITORIA OLD MUTUAL SEGUROS DE VIDA S.A.

REGLAMENTO COMITÉ DE AUDITORIA OLD MUTUAL SEGUROS DE VIDA S.A. APROBADO POR JUNTA DIRECTIVA Mayo 2016 HISTORIA DE VERSIONES VERSIÓN FECHA DESCRIPCIÓN DEL CAMBIO ELABORADO POR 1.0 Agosto 2009 Primera Versión

REGLAMENTO COMITÉ DE AUDITORIA OLD MUTUAL SEGUROS DE VIDA S.A. APROBADO POR JUNTA DIRECTIVA Mayo 2016 HISTORIA DE VERSIONES VERSIÓN FECHA DESCRIPCIÓN DEL CAMBIO ELABORADO POR 1.0 Agosto 2009 Primera Versión

NIA-ES 320 Págs. PDF 222 a 228

NIA-ES 320 Págs. PDF 222 a 228 NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España

NIA-ES 320 Págs. PDF 222 a 228 NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España

DICTAMEN REVISOR FISCAL

Apartado, marzo 31 de 2017 Señores UNLAB S.A.S. Asamblea General de Accionistas Ciudad DICTAMEN REVISOR FISCAL Informe sobre los estados financieros He auditado los estados financieros adjuntos de la sociedad

Apartado, marzo 31 de 2017 Señores UNLAB S.A.S. Asamblea General de Accionistas Ciudad DICTAMEN REVISOR FISCAL Informe sobre los estados financieros He auditado los estados financieros adjuntos de la sociedad

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS Señores Consejo Directivo Fondo de Conservación Vial - (FOVIAL) Presente.- Hemos auditado los Estados Financieros que se acompañan

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS Señores Consejo Directivo Fondo de Conservación Vial - (FOVIAL) Presente.- Hemos auditado los Estados Financieros que se acompañan

NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE CONTENIDO

Introducción NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes

Introducción NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

Gestión de Fraude y la Responsabilidad del Auditor Interno en el Sector público

Gestión de Fraude y la Responsabilidad del Auditor Interno en el Sector público Cr. Oscar Eduardo Rebolledo Auditor Interno Titular Universidad Nacional del Comahue Desarrollo de la exposición Introducción

Gestión de Fraude y la Responsabilidad del Auditor Interno en el Sector público Cr. Oscar Eduardo Rebolledo Auditor Interno Titular Universidad Nacional del Comahue Desarrollo de la exposición Introducción

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)

") NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes a periodos

NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes a periodos

CONCEPTO Y NECESIDAD DE LA AUDITORIA DE CUENTAS: EL CONTROL EXTERNO DEL MODELO CONTABLE 1.1. DEFINICION DE UNA AUDITORIA DE CUENTAS.

TEMA 1. CONCEPTO Y NECESIDAD DE LA AUDITORIA DE CUENTAS: EL CONTROL EXTERNO DEL MODELO CONTABLE 1.1. DEFINICION DE UNA AUDITORIA DE CUENTAS. A) CUENTAS ANUALES INDIVIDUALES CONCEPTO LEGAL De acuerdo con

TEMA 1. CONCEPTO Y NECESIDAD DE LA AUDITORIA DE CUENTAS: EL CONTROL EXTERNO DEL MODELO CONTABLE 1.1. DEFINICION DE UNA AUDITORIA DE CUENTAS. A) CUENTAS ANUALES INDIVIDUALES CONCEPTO LEGAL De acuerdo con

SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE

SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE ESQUEMA DE LA PRESENTACIÓN I. PRESENTACIÓN DEL SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE. II. MARCO COMUNITARIO EN MATERIA DE LUCHA CONTRA EL FRAUDE III.

SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE ESQUEMA DE LA PRESENTACIÓN I. PRESENTACIÓN DEL SERVICIO NACIONAL DE COORDINACIÓN ANTIFRAUDE. II. MARCO COMUNITARIO EN MATERIA DE LUCHA CONTRA EL FRAUDE III.

Agenda. Prevención del Fraude. Programa de Prevención. Línea Etica. Beneficios Marco Normativo. Funcionamiento

Agenda Prevención del Fraude Programa de Prevención Línea Etica Beneficios Marco Normativo Funcionamiento 1 Prevención del Fraude La estrategia efectiva en la administración de los riesgos de fraude radica

Agenda Prevención del Fraude Programa de Prevención Línea Etica Beneficios Marco Normativo Funcionamiento 1 Prevención del Fraude La estrategia efectiva en la administración de los riesgos de fraude radica

NIA 700 (Revisada) Párrafos 21 y 22

Párrafos 21 y 22") Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

Internacional. A World-Wide Network of independent Accounting Firms and Business Advisers.

Member of Internacional. A World-Wide Network of independent Accounting Firms and Business Advisers.www.hlbi.com Febrero 13 de 2018 C.P. Artemio Jesús Cancino Sánchez Director General de Auditorías Externas

Member of Internacional. A World-Wide Network of independent Accounting Firms and Business Advisers.www.hlbi.com Febrero 13 de 2018 C.P. Artemio Jesús Cancino Sánchez Director General de Auditorías Externas

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009) * Apartado Introducción

* Apartado Introducción") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 265 NIA 265. Comunicación

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 265 NIA 265. Comunicación

CERTIFICACIÓN DE ESTADOS FINANCIEROS

CERTIFICACIÓN DE ESTADOS FINANCIEROS Señores Asamblea General de Accionistas de Programas Integrados En Salud S.A.S. Tuluá, 16 febrero 2016 Ellery Augusto Castiblanco Gómez; con N.I.T 19.313.636 7,representante

CERTIFICACIÓN DE ESTADOS FINANCIEROS Señores Asamblea General de Accionistas de Programas Integrados En Salud S.A.S. Tuluá, 16 febrero 2016 Ellery Augusto Castiblanco Gómez; con N.I.T 19.313.636 7,representante

Forensic Services. Prevención, detección e investigación de fraude empresarial e informes periciales.

www.ipartnersconsulting.com Forensic Services Prevención, detección e investigación de fraude empresarial e informes periciales MODALIDAD DE ESTUDIO: PRESENCIAL DIPLOMADO DE ESPECIALIZACIÓN EN NIIF Preparación

www.ipartnersconsulting.com Forensic Services Prevención, detección e investigación de fraude empresarial e informes periciales MODALIDAD DE ESTUDIO: PRESENCIAL DIPLOMADO DE ESPECIALIZACIÓN EN NIIF Preparación

Maneras de obtener evidencia: las pruebas de auditoría

UD 4 RIESGO, EVIDENCIA E IMPORTANCIA RELATIVA En auditoría, la evidencia se logra mediante el desarrollo de pruebas o procedimientos de auditoría. A la hora de seleccionar la naturaleza de estos procedimientos,

UD 4 RIESGO, EVIDENCIA E IMPORTANCIA RELATIVA En auditoría, la evidencia se logra mediante el desarrollo de pruebas o procedimientos de auditoría. A la hora de seleccionar la naturaleza de estos procedimientos,

Política Antifraude Edición 2018

Edición 2018 ÍNDICE Política Antifraude pág. artículo 1 COMPROMISO 3 artículo 2 OBJETIVO 3 artículo 3 ÁMBITO DE APLICACIÓN 3 artículo 4 DESTINATARIOS 3 artículo 5 DEFINICIONES 3 artículo 6 COMPONENTES

Edición 2018 ÍNDICE Política Antifraude pág. artículo 1 COMPROMISO 3 artículo 2 OBJETIVO 3 artículo 3 ÁMBITO DE APLICACIÓN 3 artículo 4 DESTINATARIOS 3 artículo 5 DEFINICIONES 3 artículo 6 COMPONENTES

VOCENTO. Política de Prevención de Delitos

VOCENTO Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 13 de Noviembre de 2014 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS DE ACTUACIÓN 4. SUPERVISIÓN, EVALUACIÓN

VOCENTO Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 13 de Noviembre de 2014 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS DE ACTUACIÓN 4. SUPERVISIÓN, EVALUACIÓN

COLEGIO DE CONTADORES PÚBLICOS DE TUMBES DICTAMEN DE AUDITORIA 2017 Y ESTADOS FINANCIEROS

COLEGIO DE CONTADORES PÚBLICOS DE TUMBES DICTAMEN DE AUDITORIA 2017 Y ESTADOS FINANCIEROS TUMBES, MAYO 2018 COLEGIO DE CONTADORES PÚBLICOS DE TUMBES CONTENIDO 1. Dictamen de los Auditores Independientes

COLEGIO DE CONTADORES PÚBLICOS DE TUMBES DICTAMEN DE AUDITORIA 2017 Y ESTADOS FINANCIEROS TUMBES, MAYO 2018 COLEGIO DE CONTADORES PÚBLICOS DE TUMBES CONTENIDO 1. Dictamen de los Auditores Independientes

NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON

Hoja 1 de 40 NORMA INTERNACIONAL DE AUDITORÍA 240 (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009) CONTENIDO Introducción Apartado

Hoja 1 de 40 NORMA INTERNACIONAL DE AUDITORÍA 240 (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009) CONTENIDO Introducción Apartado

POLÍTICA PARA LA PREVENCIÓN DE DELITOS Y CONTRA EL FRAUDE DE GAMESA CORPORACIÓN TECNOLÓGICA, S.A.

POLÍTICA PARA LA PREVENCIÓN DE DELITOS Y CONTRA EL FRAUDE DE GAMESA CORPORACIÓN TECNOLÓGICA, S.A. (Texto aprobado inicialmente por acuerdo del Consejo de Administración de 23 de marzo de 2011 y modificado

POLÍTICA PARA LA PREVENCIÓN DE DELITOS Y CONTRA EL FRAUDE DE GAMESA CORPORACIÓN TECNOLÓGICA, S.A. (Texto aprobado inicialmente por acuerdo del Consejo de Administración de 23 de marzo de 2011 y modificado

INFORME DE AUDITORIA DE LAS CUENTAS ANUALES CERRADAS A 31 DE DICIEMBRE DE 2017 DE:

INFORME DE AUDITORIA DE LAS CUENTAS ANUALES CERRADAS A 31 DE DICIEMBRE DE 2017 DE: PDS PROMOCIÓ I DESENVOLUPAMENT SOCIAL, ASSOCIACIÓ PDS PROMOCIÓN Y DESARROLLO SOCIAL, ASOCIACIÓN INFORME DE AUDITORÍA DE

INFORME DE AUDITORIA DE LAS CUENTAS ANUALES CERRADAS A 31 DE DICIEMBRE DE 2017 DE: PDS PROMOCIÓ I DESENVOLUPAMENT SOCIAL, ASSOCIACIÓ PDS PROMOCIÓN Y DESARROLLO SOCIAL, ASOCIACIÓN INFORME DE AUDITORÍA DE

AUDITORIA BASADA EN RIESGOS

AUDITORIA BASADA EN RIESGOS El objetivo de la auditoría de estados financieros es permitirle al auditor expresar una opinión respecto de si los estados financieros están preparados, en todos los aspectos

AUDITORIA BASADA EN RIESGOS El objetivo de la auditoría de estados financieros es permitirle al auditor expresar una opinión respecto de si los estados financieros están preparados, en todos los aspectos

Futuro. Informe. financiero

Futuro Fo n d o M u t u o d e I n v e r s i ó n Informe financiero 2017 Futuro Fo n d o M u t u o d e I n v e r s i ó n Dictamen final del revisor fiscal Sobre los Estados Financieros Certificados por

Futuro Fo n d o M u t u o d e I n v e r s i ó n Informe financiero 2017 Futuro Fo n d o M u t u o d e I n v e r s i ó n Dictamen final del revisor fiscal Sobre los Estados Financieros Certificados por

INFORME SOBRE LA AUDITORÍA DE LOS ESTADOS FINANCIEROS

INFORME SOBRE LA AUDITORÍA DE LOS ESTADOS FINANCIEROS A LA JUNTA DIRECTIVA, JUNTA DE VIGILANCIA DE LA COOPERATIVA DE AHORRO Y CRÉDITO JUTICALPA LIMITADA Opinión con Salvedad Hemos auditado los estados

INFORME SOBRE LA AUDITORÍA DE LOS ESTADOS FINANCIEROS A LA JUNTA DIRECTIVA, JUNTA DE VIGILANCIA DE LA COOPERATIVA DE AHORRO Y CRÉDITO JUTICALPA LIMITADA Opinión con Salvedad Hemos auditado los estados

Control de calidad de la auditoria de estados financieros. NIA 220

Control de calidad de la auditoria de estados financieros. NIA 220 Autor: Roberto Ruiz Velázquez Auditoría y control interno 13-11-2013 Esta Norma Internacional de Auditoría (NIA) trata de las responsabilidades

Control de calidad de la auditoria de estados financieros. NIA 220 Autor: Roberto Ruiz Velázquez Auditoría y control interno 13-11-2013 Esta Norma Internacional de Auditoría (NIA) trata de las responsabilidades

ESTANDARES INTERNACIONALES ASEGURAMIENTO (diferente de Auditoría) Y SERVICIOS RELACIONADOS

Y SERVICIOS RELACIONADOS") ESTANDARES INTERNACIONALES ASEGURAMIENTO (diferente de Auditoría) Y SERVICIOS RELACIONADOS NORMAS INTERNACIONALES DE ASEGURAMIENTO MAGDALENA SIERRA D. Bogotá, Julio 2014 AGENDA IESBA Código de Ética ISQCs

ESTANDARES INTERNACIONALES ASEGURAMIENTO (diferente de Auditoría) Y SERVICIOS RELACIONADOS NORMAS INTERNACIONALES DE ASEGURAMIENTO MAGDALENA SIERRA D. Bogotá, Julio 2014 AGENDA IESBA Código de Ética ISQCs

MERCADO Y BOLSA S.A. Estados Financieros Certificados por los años terminados al 31 de diciembre de 2017 y 2016 junto con el Dictamen del Revisor

MERCADO Y BOLSA S.A. Estados Financieros Certificados por los años terminados al 31 de diciembre de 2017 y 2016 junto con el Dictamen del Revisor Fiscal DICTAMEN DEL REVISOR FISCAL Sobre los Estados Financieros

MERCADO Y BOLSA S.A. Estados Financieros Certificados por los años terminados al 31 de diciembre de 2017 y 2016 junto con el Dictamen del Revisor Fiscal DICTAMEN DEL REVISOR FISCAL Sobre los Estados Financieros

CORPORACIÓN MALOKA DE CIENCIA TECNOLOGÍA E INNOVACIÓN Estados Financieros Certificados por los años terminados al 31 de diciembre de 2017 y 2016 junto con el Dictamen del Revisor Fiscal DICTAMEN DEL REVISOR

CORPORACIÓN MALOKA DE CIENCIA TECNOLOGÍA E INNOVACIÓN Estados Financieros Certificados por los años terminados al 31 de diciembre de 2017 y 2016 junto con el Dictamen del Revisor Fiscal DICTAMEN DEL REVISOR

Ley 25246: Modifica el Código Penal y crea la Unidad de Información Financiera, quien tiene las siguientes facultades: Análisis, tratamiento y la tran

Certificación de Orígenes de Fondos Ley 25246: Modifica el Código Penal y crea la Unidad de Información Financiera, quien tiene las siguientes facultades: Análisis, tratamiento y la transmisión de información

Certificación de Orígenes de Fondos Ley 25246: Modifica el Código Penal y crea la Unidad de Información Financiera, quien tiene las siguientes facultades: Análisis, tratamiento y la transmisión de información

Comparativo de Compendio de Normas de Auditoría Generalmente Aceptadas en Chile (NAGAs) 2012 y Compendio 2016

2012 y Compendio 2016") Comparativo de Compendio de Normas de Auditoría Generalmente Aceptadas en Chile (NAGAs) 2012 y Compendio 2016 Comparación de las nuevas Normas de Auditoría Generalmente Aceptadas en Chile (NAGAs), con

Comparativo de Compendio de Normas de Auditoría Generalmente Aceptadas en Chile (NAGAs) 2012 y Compendio 2016 Comparación de las nuevas Normas de Auditoría Generalmente Aceptadas en Chile (NAGAs), con

NIA 550 PARTES RELACIONADAS NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI

NIA 550 PARTES RELACIONADAS NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Partes relacionadas El auditor deberá desempeñar procedimientos de auditoría diseñados para obtener evidencia suficiente

NIA 550 PARTES RELACIONADAS NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Partes relacionadas El auditor deberá desempeñar procedimientos de auditoría diseñados para obtener evidencia suficiente

Auditoría Interna. Correo electrónico: Apartado postal: San José-Costa Rica

Jueves 23 de enero de 2014 AI 008-2014 Ingeniera Grace Carmiol González, Coordinadora Programa de Desarrollo Sostenible de la Cuenca Binacional del Río Sixaola Estimada señora: Según las competencias establecidas

Jueves 23 de enero de 2014 AI 008-2014 Ingeniera Grace Carmiol González, Coordinadora Programa de Desarrollo Sostenible de la Cuenca Binacional del Río Sixaola Estimada señora: Según las competencias establecidas