CFDI VERSIÓN 3.3. C.P.C. ROSA HUEPA ONOFRE

|

|

|

- Cristina Gutiérrez Palma

- hace 5 años

- Vistas:

Transcripción

1 CFDI VERSIÓN 3.3. C.P.C. ROSA HUEPA ONOFRE

2

3

4

: FISCALIZAR A QUIEN DE VERDAD NO CUMPLAN CONTRIBUYENTE IGNORANTE")

5 MAYOR FISCALIZACIÓN? PIRAMIDE DE RIESGOS (OCDE): FISCALIZAR A QUIEN DE VERDAD NO CUMPLAN CONTRIBUYENTE IGNORANTE CONTRIBUYENTE SIN DINERO CONTRIBUYENTE QUE SI SABE CONTIRIBUYENTE REINCIDENTE AUDITORIA

6

7

8

9

10 PRINCIPALES CAMBIOS (SAT)

11 BENEFICIOS (SAT)

12

13

14 Código Fiscal de la Federación Reglamento del CFF Miscelánea Fiscal Anexos a la Miscelánea Fiscal Ley del Impuesto sobre la Renta Ley del Impuesto al Valor Agregado ASPECTOS LEGALES

15 LEY DEL IMPUESTO SOBRE LA RENTA CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de esta Ley, tendrán las siguientes: I.Llevar la contabilidad de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de esta Ley, y efectuar los registros en la misma. II. Expedir los comprobantes fiscales por las actividades que realicen

16 LISR: PERSONAS MORALES NO CONTRIBUYENTES Artículo 86. Las personas morales a que se refiere este Título, además de las obligaciones establecidas en otros artículos de esta Ley, tendrán las siguientes: I. Llevar los sistemas contables de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de esta Ley y efectuar registros en los mismos respecto de sus operaciones. II. Expedir y recabar los comprobantes fiscales que acrediten las enajenaciones y erogaciones que efectúen, los servicios que presten o el otorgamiento del uso o goce temporal de bienes

17 LISR: PERSONAS FÍSICAS RÉGIMEN GENERAL Artículo 110. Los contribuyentes personas físicas sujetos al régimen establecido en esta Sección, además de las obligaciones establecidas en otros artículos de esta Ley y en las demás disposiciones fiscales, tendrán las siguientes: III. Expedir comprobantes fiscales que acrediten los ingresos que perciban.

18 LISR: RÉGIMEN DE INCORPORACIÓN FISCAL. Artículo 112. Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes: IV. Entregar a sus clientes comprobantes fiscales. Para estos efectos los contribuyentes podrán expedir dichos comprobantes utilizando la herramienta electrónica de servicio de generación gratuita de factura electrónica que se encuentra en la página de Internet del Servicio de Administración Tributaria.

19 ARTÍCULO 29 CFF Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo.

20 Todas las personas físicas y morales tienen la obligación de expedir comprobantes fiscales (CFDI) para amparar sus operaciones, tal como lo señala el artículo 29 del Código fiscal de la Federación (CFF), y cumplir con los requisitos que nos señala el artículo 29 A de la misma disposición, y una pregunta recurrente es, si solo son los requisitos que marca el 29 A por que debo cumplir con muchos más campos que nos solicitan los CFDI?, la respuesta la podemos encontrar en la fracción IX de este 29 A

21 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos: I. La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales. II. El número de folio y el sello digital del Servicio de Administración Tributaria, referidos en la fracción IV, incisos b) y c) del artículo 29 de este Código, así como el sello digital del contribuyente que lo expide. III. El lugar y fecha de expedición.

22 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN IV. La clave del registro federal de contribuyentes de la persona a favor de quien se expida. Cuando no se cuente con la clave del registro federal de contribuyentes a que se refiere esta fracción, se señalará la clave genérica que establezca el Servicio de Administración Tributaria mediante reglas de carácter general. Tratándose de comprobantes fiscales que se utilicen para solicitar la devolución del impuesto al valor agregado a turistas extranjeros o que amparen ventas efectuadas a pasajeros internacionales que salgan del país vía aérea, terrestre o marítima, así como ventas en establecimientos autorizados para la exposición y ventas de mercancías extranjeras o nacionales a pasajeros que arriben al país en puertos aéreos internacionales, conjuntamente con la clave genérica que para tales efectos establezca el Servicio de Administración Tributaria mediante reglas de carácter general, deberán contener los datos de identificación del turista o pasajero y del medio de transporte en que éste salga o arribe al país, según sea el caso, además de cumplir con los requisitos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

23 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN V. La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen. Los comprobantes que se expidan en los supuestos que a continuación se indican, deberán cumplir adicionalmente con lo que en cada caso se específica: a) Los que se expidan a las personas físicas que cumplan sus obligaciones fiscales por conducto del coordinado, las cuales hayan optado por pagar el impuesto individualmente de conformidad con lo establecido por el artículo 73, quinto párrafo de la Ley del Impuesto sobre la Renta, deberán identificar el vehículo que les corresponda. b) Los que amparen donativos deducibles en términos de la Ley del Impuesto sobre la Renta, deberán señalar expresamente tal situación y contener el número y fecha del oficio constancia de la autorización para recibir dichos donativos o, en su caso, del oficio de renovación correspondiente. Cuando amparen bienes que hayan sido deducidos previamente, para los efectos del impuesto sobre la renta, se indicará que el donativo no es deducible.

24 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN c) Los que se expidan por la obtención de ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, deberán contener el número de cuenta predial del inmueble de que se trate o, en su caso, los datos de identificación del certificado de participación inmobiliaria no amortizable. d) Los que expidan los contribuyentes sujetos al impuesto especial sobre producción y servicios que enajenen tabacos labrados de conformidad con lo establecido por el artículo 19, fracción II, último párrafo de la Ley del Impuesto Especial sobre Producción y Servicios, deberán especificar el peso total de tabaco contenido en los tabacos labrados enajenados o, en su caso, la cantidad de cigarros enajenados. e) Los que expidan los fabricantes, ensambladores, comercializadores e importadores de automóviles en forma definitiva, cuyo destino sea permanecer en territorio nacional para su circulación o comercialización, deberán contener el número de identificación vehicular y la clave vehicular que corresponda al automóvil. El valor del vehículo enajenado deberá estar expresado en el comprobante correspondiente en moneda nacional. Para efectos de esta fracción se entiende por automóvil la definición contenida en el artículo 5 de la Ley Federal del Impuesto sobre Automóviles Nuevos. Cuando los bienes o las mercancías no puedan ser identificados individualmente, se hará el señalamiento expreso de tal situación.

25 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN VI. El valor unitario consignado en número. Los comprobantes que se expidan en los supuestos que a continuación se indican, deberán cumplir adicionalmente con lo que en cada caso se especifica: a) Los que expidan los contribuyentes que enajenen lentes ópticos graduados, deberán separar el monto que corresponda por dicho concepto. b) Los que expidan los contribuyentes que presten el servicio de transportación escolar, deberán separar el monto que corresponda por dicho concepto. c) Los relacionados con las operaciones que dieron lugar a la emisión de los documentos pendientes de cobro de conformidad con lo establecido por el artículo 1o.-C, fracción III de la Ley del Impuesto al Valor Agregado, deberán consignar la cantidad efectivamente pagada por el deudor cuando los adquirentes hayan otorgado descuentos, rebajas o bonificaciones.

26 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN VII. El importe total consignado en número o letra, conforme a lo siguiente: a) Cuando la contraprestación se pague en una sola exhibición, en el momento en que se expida el comprobante fiscal digital por Internet correspondiente a la operación de que se trate, se señalará expresamente dicha situación, además se indicará el importe total de la operación y, cuando así proceda, el monto de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente y, en su caso, el monto de los impuestos retenidos. Los contribuyentes que realicen las operaciones a que se refieren los artículos 2o.-A de la Ley del Impuesto al Valor Agregado; 19, fracción II de la Ley del Impuesto Especial sobre Producción y Servicios, y 11, tercer párrafo de la Ley Federal del Impuesto sobre Automóviles Nuevos, no trasladarán el impuesto en forma expresa y por separado, salvo tratándose de la enajenación de los bienes a que se refiere el artículo 2o., fracción I, incisos A), D), F), G), I) y J) de la Ley del Impuesto Especial sobre Producción y Servicios, cuando el adquirente sea, a su vez, contribuyente de este impuesto por dichos bienes y así lo solicite. Tratándose de contribuyentes que presten servicios personales, cada pago que perciban por la prestación de servicios se considerará como una sola exhibición y no como una parcialidad.

27 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN b) Cuando la contraprestación no se pague en una sola exhibición se emitirá un comprobante fiscal digital por Internet por el valor total de la operación en el momento en que ésta se realice y se expedirá un comprobante fiscal digital por Internet por cada uno de los pagos que se reciban posteriormente, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general, los cuales deberán señalar el folio del comprobante fiscal digital por Internet emitido por el total de la operación, señalando además, el valor total de la operación, y el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente, con las excepciones precisadas en el inciso anterior. c) Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria.

28 ARTÍCULO 29 A CÓDIGO FISCAL DE LA FEDERACIÓN VIII. Tratándose de mercancías de importación: a) El número y fecha del documento aduanero, tratándose de ventas de primera mano. b) En importaciones efectuadas a favor de un tercero, el número y fecha del documento aduanero, los conceptos y montos pagados por el contribuyente directamente al proveedor extranjero y los importes de las contribuciones pagadas con motivo de la importación. IX. Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general.

29 Los comprobantes fiscales digitales por Internet que se generen para efectos de amparar la retención de contribuciones deberán contener los requisitos que determine el Servicio de Administración Tributaria mediante reglas de carácter general. Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en el artículo 29 de este Código, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente. Los comprobantes fiscales digitales por Internet sólo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación. El Servicio de Administración Tributaria, mediante reglas de carácter general, establecerá la forma y los medios en los que se deberá manifestar dicha aceptación

30 RESOLUCIÓN MISCELÁNEA PARA 2017 PUBLICACIÓN 23 DE DICIEMBRE DE 2016

31

32 Capítulo 2.7. De los Comprobantes Fiscales Digitales por Internet o Factura Electrónica

33 REGLA Almacenamiento CFDI Generación del CFDI Expedición del CFDI por comisionistas y prestadores de servicios de cobranza Servicios de validación del CFDI De la generación del CSD Expedición del CFDI a través del servicio de Generación de Factura Electrónica (CFDI) ofrecido por el SAT Requisitos de la Representación impresas del CFDI

34 REGLA Complementos para incorporar información fiscal en los CFDI CFDI que podrá acompañar el transporte de mercancías CFDI globales expedidos por instituciones de crédito por intereses exentos Enajenación de vehículos nuevos o usados en la que se recibe en contraprestación un vehículo usado y dinero CFDI como constancia de retención de IVA en servicios de autotransporte de carga federal Pago de erogaciones por cuenta de terceros Expedición del CFDI a contribuyentes del RIF por enajenaciones realizadas durante el mes

35 REGLA Plazo para entregar o enviar al cliente del sector financiero del CFDI Comprobantes fiscales emitidos por residentes en el extranjero sin establecimiento permanente en México Comprobantes fiscales de centros cambiarios y casas de cambio Expedición de comprobantes por la Administradoras de Fondo de Retiro CFDI expedidos por instituciones de seguros o fianzas Expedición de CFDI, facilidad para incluir las erogaciones autorizadas Expedición de CFDI a través, de Mis cuentas

36 REGLA Complemento de CFDI en exportación definitiva de mercancías CFDI en operaciones traslativas de dominio de bienes inmuebles celebradas ante notario Expedición de comprobantes en operaciones con el público en general Pago de contribuciones y gastos en transporte aéreo de pasaje y carga Clave RFC genérica en CFDI y con residentes en el extranjero CFDI para devolución de IVA a turistas extranjeros Concepto de unidad de medida a utilizar en los CFDI

37 REGLA Comprobantes de donativos emitidos por las entidades autorizadas por Ley para recibir donativos deducibles, así como las comisiones de derechos humanos Integración de la clave vehicular Integración del número de identificación vehicular Cumplimiento de los requisitos en la expedición del CFDI Concepto de tarjeta de servicio Facilidad para emitir CFDI sin menciona los datos del pedimento de importación Expedición de CFDI por pagos realizados

38 EXPEDICIÓN DE CFDI POR PAGOS REALIZADOS Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y último párrafo, y 29-A, primer párrafo, fracción VII, inciso b) del CFF, cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se efectúen, en el que se deberá señalar cero pesos en el monto total de la operación y como método de pago la expresión pago debiendo incorporar al mismo el Complemento para recepción de pagos

39 El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla. Los contribuyentes que realicen el pago de la contraprestación en una sola exhibición, pero ésta no sea cubierta al momento de la expedición del CFDI, incluso cuando se trate de operaciones a crédito y estas se paguen totalmente en fecha posterior a la emisión del CFDI correspondiente, deberá utilizar, siempre que se trate del mismo ejercicio fiscal, el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación.

40 Cuando ya se cuente con al menos un CFDI que incorpore el Complemento para recepción de pagos que acrediten que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones. Por lo que respecta a la emisión del CFDI con Complemento para recepción de pagos, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos y cuando se realicen a más tardar el último día del ejercicio en que fue emitido el CFDI.

41 REGLA Entrega o puesta a disposición de CFDI a clientes Opción para comercializadores o entidades gubernamentales de fomento y apoyo a las artesanías, acompañen en el cumplimiento de obligaciones fiscales a RIF que elaboren y enajenen artesanías Aceptación del receptor para la cancelación del CFDI Cancelación de CFDI sin aceptación del receptor Expedición de CFDI por las dependencias públicas sin acceso a internet.

42 ENTRADA EN VIGOR

43 PROBLEMÁTICA Los PAC aún no liberan la versión 3.3. La versión gratuita del SAT ya esta en versión 3.3. haciéndolo obligatorio para quienes usen la aplicación no que era opcional? Llenado confuso

44 VENTAJAS SEGÚN SAT (FUENTE: PORTAL SAT)

45 CFDI RECEPCIÓN DE PAGO

46

47

48

49

50

51

52

53

54

55

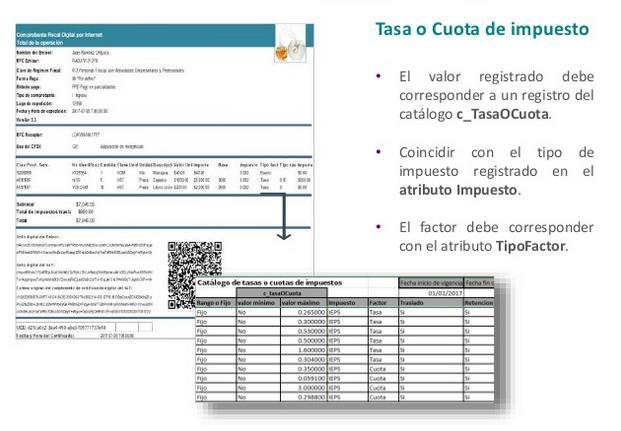

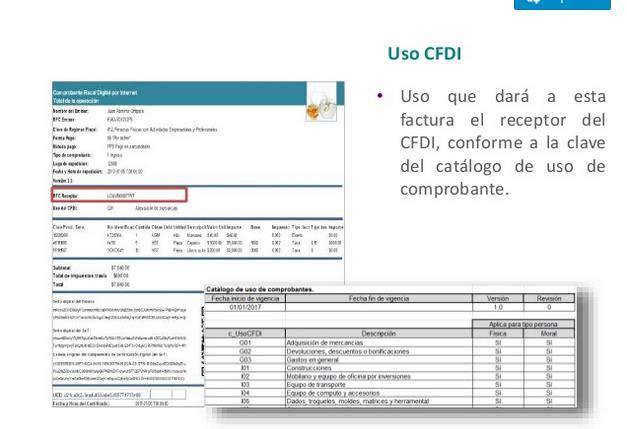

56 CATÁLOGOS 1. Aduana 2. Clave productos y servicios 3. Clave Unidad 4. Clave Postal Parte 1 5. Clave Postal Parte 2 6. Forma de Pago 7. Impuestos 8. Moneda 9. Número Pedimento Aduana 10. País 11. Patente Aduanal 12. Régimen Fiscal 13. Tasa o cuota 14. Tipo de comprobante 15. tipo de factor 16. Tipo de relación 17. Uso CFDI

57 VIGENCIA DE LOS CATÁLOGOS

58

59 REGLAS DE VALIDACIÓN

60 USO CFDI

61 CONFIRMAR MONTOS ALTOS

62 Catálogo de tipos de comprobante. Versión Revisión c_tipodecomprobante Descripción Valor máximo Fecha inicio de vigencia I Ingreso /07/2017 E Egreso /07/2017 T Traslado 0 01/01/2017 N Nómina NS NdS 29/07/ /07/2017 P Pago /07/2017 Fecha fin de vigencia

63

64 CATÁLOGO DE PRODUCTOS Y SERVICIOS

65 PARA QUE QUIERE ESTO EL SAT? Control de inventarios Costo de ventas Operaciones simuladas

66 PROBLEMÁTICAS Catálogo estandarizado, no adecuado a México. No trae productos comunes: tortillas, pulque, tequila, mezcal, tamal Pero si traen muchos conceptos no tan aplicables Productos y servicios extraños ejemplo: guerra espacial, servicios de testigo, armas y guerra nuclear, mil tipos de rosales Poco amigable Qué pasa si mi proveedor factura con otra clave de producto y servicios? si me equivoco en la clave de producto/servicio?

67

68

69

70

71 NODO COMPROBANTE Versión Serie Folio Fecha sello Forma de Pago Número de certificado Certificado Condiciones de pago Subtotal Descuento Moneda Tipo de Cambio Total Tipo de comprobante Método de pago Lugar de expedición Confirmación CFDI relacionado Tipo relación

72 NODO CFDI RELACIONADO

73 NODO EMISOR RFC NOMBRE RÉGIMEN FISCAL

74 NODO RECEPTOR RFC NOMBRE RESIDENCIA FISCAL NÚMERO DE IDENTIDAD FISCAL USO CFDI

75 NODO CONCEPTO CLAVE PROD Y SERV NÚM. IDENTIFICACIÓN CANTIDAD CLAVE UNIDAD UNIDAD DESCRIPCIÓN VALOR UNITARIO IMPORTE DESCUENTO

76

77 NODO IMPUESTOS

78 NODO TRASLADO BASE IMPUESTO TIPO FACTOR TASA O CUOTA IMPORTE

79 NODO RETENCIONES BASE IMPUESTO TIPO FACTOR TASA O CUOTA IMPORTE

80 NODO INFORMACIÓN ADUANERA NODO CUENTA PREDIAL NODO COMPLEMENTO NODO ADDENDA

81 COMPLEMENTO DE RECEPCIÓN DE PAGOS

82 CATÁLOGOS COMPLEMENTO RECEPCIÓN DE PAGOS 1. Forma de pago 2. Impuesto 3. Método de pago 4. Moneda 5. Tasa o cuota 6. Tipo cadena de pago

83 COMPLEMENTO DE RECEPCIÓN DE PAGOS

84 COMPLEMENTO DE RECEPCIÓN DE PAGOS.

85

86

87

88

89 NIF C5: PAGOS ANTICIPADOS

90 LEY DEL IMPUESTO SOBRE LA RENTA Artículo 17. Para los efectos del artículo 16 de esta Ley, se considera que los ingresos se obtienen, en aquellos casos no previstos en otros artículos de la misma, en las fechas que se señalan conforme a lo siguiente tratándose de: I.Enajenación de bienes o prestación de servicios, cuando se dé cualquiera de los siguientes supuestos, el que ocurra primero: a) Se expida el comprobante fiscal que ampare el precio o la contraprestación pactada. b) Se envíe o entregue materialmente el bien o cuando se preste el servicio. c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos

91 CFDI POR EL ANTICIPO

92 CFDI POR EL TOTAL DE LA OPERACIÓN

93 CFDI DE EGRESO

94 COMO SERÁ EL NUEVO XML?

95

96

97

98

99

100

101

102 INFRACCIONES Y SANCIONES C.P.C ROSA HUEPA ONOFRE HO ACCOUTANTS & AUDITORS

103 INFRACCIONES Y SANCIONES Artículo 81. Son infracciones relacionadas con la obligación de pago de las contribuciones; de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias, y del ingreso de información a través de la página de Internet del Servicio de Administración Tributaria X. No cumplir, en la forma y términos señalados, con lo establecido en la fracción IV del artículo 29 de este Código.

104 Artículo 82. A quien cometa las infracciones relacionadas con la obligación de presentar declaraciones, solicitudes, documentación, avisos o información; con la expedición de comprobantes fiscales digitales por Internet o de constancias y con el ingreso de información a través de la página de Internet del Servicio de Administración Tributaria a que se refiere el artículo 81 de este Código, se impondrán las siguientes multas:.. X. De $8, a $16,750.00, para la establecida en la fracción X.

105 Artículo 69-B. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.

106 ARTÍCULO 69 B PENÚLTIMO PÁRRAFO. Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el párrafo tercero de este artículo, contarán con treinta días siguientes al de la citada publicación para acreditar ante la propia autoridad, que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales, o bien procederán en el mismo plazo a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan, mismas que deberán presentar en términos de este Código.

107 FUENTES: Código Fiscal de la Federación Ley del Impuesto sobre la Renta Resolución Miscelánea 2017 y anexo s/anexo_20_version3.3.aspx

108

109 DOCTORADO EN CFDI? Sería bueno preguntarnos si hemos establecido el orden o el caos E. R. Zaffaroni

110

111 HO ACCOUNTANTS & AUDITORS C.P.C. ROSA HUEPA ONOFRE Asesoría fiscal y contable Auditoria financiera y fiscal Dictamen IMSS Dictamen INFONAVIT Asesoría nomina e IMSS Devoluciones y compensaciones Capacitaciones Domicilio: 29 oriente 808 despacho 102 Col. Ex Ladrillera de Benítez. Puebla, Pue. C.P (Zona Dorada) Teléfono: (222) Celular: rosyhuepa@hotmail.com

CFF 29 a 29 A. Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

CFF 29 a 29 A Artículo 29 REQUISITOS DE LOS COMPROBANTES Y REGISTRO MEDIANTE MÁQUINAS REGISTRADORAS QUE PROPORCIONA LA SHCP Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

Legislación aplicable a los sistemas de Punto de Venta en México.

Legislación aplicable a los sistemas de Punto de Venta en México. RESOLUCIÓN Miscelánea Fiscal para 2016 23 de diciembre 2015 Expedición de comprobantes en operaciones con el público en general 2.7.1.24.

Legislación aplicable a los sistemas de Punto de Venta en México. RESOLUCIÓN Miscelánea Fiscal para 2016 23 de diciembre 2015 Expedición de comprobantes en operaciones con el público en general 2.7.1.24.

Instructivo en la expedición de los CFDI, respecto del método de pago.

Instructivo en la expedición de los CFDI, respecto del método de pago. Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes

Instructivo en la expedición de los CFDI, respecto del método de pago. Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes

México, D.F. a 06 de Enero de Expositor: C.P. Alberto Monroy Salinas.

1 México, D.F. a 06 de Enero de 2016 Expositor: 2 3 Obligación de emitir CFDI Como constancia de retención Por ingresos y ventas CFDI Para deducir nomina Por devoluciones, descuentos y bonificaciones Fundamento

1 México, D.F. a 06 de Enero de 2016 Expositor: 2 3 Obligación de emitir CFDI Como constancia de retención Por ingresos y ventas CFDI Para deducir nomina Por devoluciones, descuentos y bonificaciones Fundamento

CÓDIGO FISCAL DE LA FEDERACIÓN CODIGO FISCAL DE LA FEDERACIÓN

Nuevo Código Publicado en el Diario Oficial de la Federación el 31 de diciembre de 1981 TEXTO VIGENTE Última reforma publicada DOF 09-12-2013 Nota de vigencia: La adición del artículo 17-K, fracción I,

Nuevo Código Publicado en el Diario Oficial de la Federación el 31 de diciembre de 1981 TEXTO VIGENTE Última reforma publicada DOF 09-12-2013 Nota de vigencia: La adición del artículo 17-K, fracción I,

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

GUÍA PRÁCTICA PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES FISCALES DE LA UNAM ÍNDICE

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

A&CEM CFDIs 11-nov-14

A&CEM CFDIs 11-nov-14 Planteamiento del caso. - Por las operaciones que realiza una sociedad tiene la obligación de emitir comprobantes fiscales digitales por internet (CFDIs). - En algunas ocasiones,

A&CEM CFDIs 11-nov-14 Planteamiento del caso. - Por las operaciones que realiza una sociedad tiene la obligación de emitir comprobantes fiscales digitales por internet (CFDIs). - En algunas ocasiones,

A&CEM Deducción de gastos en el extranjero 30-jun-16

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

A) Expedición de factura global por operaciones con el público en general

Expedición de factura global por operaciones con el público en general") Consideraciones en la expedición de los CDFI Monterrey NL, 19 de Agosto de 2016. Estimados clientes Por medio de la presente y derivado de las recientes visitas por parte del servicio de administración

Consideraciones en la expedición de los CDFI Monterrey NL, 19 de Agosto de 2016. Estimados clientes Por medio de la presente y derivado de las recientes visitas por parte del servicio de administración

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Contabilidad Electrónica Aplicada POR: L.C. PENÉLOPE CASTRO VALDEZ El nuevo Anexo 24 y su documento de especificaciones técnicas No hay mal que dure cien años Los complementos de la póliza El detalle

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

NOVEDADES EN MATERIA DE CFDI S 2016

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

COMPLEMENTO DE PAGOS. CP. RAFAEL NARANJO ROSALES

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

Cambios en materia de CFDI.

Tijuana, Baja California a 2 de agosto de 2017. Cambios en materia de CFDI. En la actualidad la autoridad fiscal ha dado a conocer cambios relacionados a la emisión de CFDI s, tanto en su estructura como

Tijuana, Baja California a 2 de agosto de 2017. Cambios en materia de CFDI. En la actualidad la autoridad fiscal ha dado a conocer cambios relacionados a la emisión de CFDI s, tanto en su estructura como

Boletín Informativo: cambios en materia de CFDI'S.

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

Emites CFDI que incorporan complemento para recepción de pagos o CFDI de Ingresos por cada pago recibido?

Consultoría Premium Estás seguro de que todos tus comprobantes emitidos cumplen con la especificaciones de llenado indicadas en las Guías? Revisas que todos tus comprobantes recibidos cumplen con requisitos

Consultoría Premium Estás seguro de que todos tus comprobantes emitidos cumplen con la especificaciones de llenado indicadas en las Guías? Revisas que todos tus comprobantes recibidos cumplen con requisitos

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

Factura Electrónica. Enero 2012

Factura Electrónica. Enero 2012 I. LA FACTURA EN EL ÁMBITO COMERCIAL VENDEDOR Recibe el precio. Entrega el bien. COMPRADOR Recibe el bien. Entrega el precio. EFECTOS FISCALES Entrega la Factura. Registra

Factura Electrónica. Enero 2012 I. LA FACTURA EN EL ÁMBITO COMERCIAL VENDEDOR Recibe el precio. Entrega el bien. COMPRADOR Recibe el bien. Entrega el precio. EFECTOS FISCALES Entrega la Factura. Registra

Cuadro comparativo Diciembre 2014

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

Cuadro comparativo Diciembre 2014 Vigente en 2006 Vigentes en 2008 Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes

CFDI Recibo Electrónico de Pagos y Cancelaciones.

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML. Por: L.C. Penélope Castro Valdez

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML Por: L.C. Penélope Castro Valdez Balanza Por: L.C. Penélope 13, la Castro de Valdez la suerte ATRIBUCIONES DE FUNCIONARIOS

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML Por: L.C. Penélope Castro Valdez Balanza Por: L.C. Penélope 13, la Castro de Valdez la suerte ATRIBUCIONES DE FUNCIONARIOS

Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

Despacho Alva y Cía. S.C.

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

CFDI 3.3. Y COMPLEMENTOS FISCALIZADORES Con énfasis en declaraciones fiscales y revisiones electrónicas.

CFDI 3.3. Y COMPLEMENTOS FISCALIZADORES Con énfasis en declaraciones fiscales y revisiones electrónicas. GVA CONSULTORÍA Y CAPACITACIÓN Ciudad de México; 17 de Junio 2017 C.P.C. Mtro. Mario Orlando Beltrán

CFDI 3.3. Y COMPLEMENTOS FISCALIZADORES Con énfasis en declaraciones fiscales y revisiones electrónicas. GVA CONSULTORÍA Y CAPACITACIÓN Ciudad de México; 17 de Junio 2017 C.P.C. Mtro. Mario Orlando Beltrán

INFORMACIÓN RELEVANTE PARA LA EXPEDICIÓN DE CFD

FECHA : 08 DE MARZO DE 2013 CIRCULAR Nº 19/DESA/2013 CONTENIDO: INFORMACIÓN RELEVANTE PARA LA EXPEDICIÓN DE CFD Estimados asociados: Durante los meses de enero y febrero de 2013, hemos recibido en AMDA,

FECHA : 08 DE MARZO DE 2013 CIRCULAR Nº 19/DESA/2013 CONTENIDO: INFORMACIÓN RELEVANTE PARA LA EXPEDICIÓN DE CFD Estimados asociados: Durante los meses de enero y febrero de 2013, hemos recibido en AMDA,

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS TEMARIO I. Introducción Fundamentos legales CFDI versión 3.3 ( ANEXO 20 RMF 2017)

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS TEMARIO I. Introducción Fundamentos legales CFDI versión 3.3 ( ANEXO 20 RMF 2017)

NÚMERO 92 NOVIEMBRE 2010

Aspecto relevante a considerar sobre la entrada en vigor del nuevo esquema de comprobantes fiscales digitales a partir del 1o. de enero de 2011 Ante la proximidad de la entrada en vigor a partir del 1o.

Aspecto relevante a considerar sobre la entrada en vigor del nuevo esquema de comprobantes fiscales digitales a partir del 1o. de enero de 2011 Ante la proximidad de la entrada en vigor a partir del 1o.

Cambios al Anexo 20 v 3.3

Cambios al Anexo 20 v 3.3 Introducción. Todos estos cambios y actualizaciones que aplican al CFDI vienen dados por los análisis y estudios del SAT para mejorar y evolucionar la facturación electrónica

Cambios al Anexo 20 v 3.3 Introducción. Todos estos cambios y actualizaciones que aplican al CFDI vienen dados por los análisis y estudios del SAT para mejorar y evolucionar la facturación electrónica

Art. 29-A, Art. 29-A, fracción I del CFF. Art. 29-A, fracción I del CFF. Art. 29-A, fracción I del CFF. Art. 29-A, fracción I del CFF

A T Consultores Contadores Públicos El 12 de Diciembre de 2011 se publicaron en el Diario Oficial de la Federación ( DOF) las reformas al Código que se encuentran vigentes a partir del 1o. de Enero de

A T Consultores Contadores Públicos El 12 de Diciembre de 2011 se publicaron en el Diario Oficial de la Federación ( DOF) las reformas al Código que se encuentran vigentes a partir del 1o. de Enero de

Anexo del Manual De Usuario. Sistema SICOFI. Versión 3.2 a 3.3 De CFDI. Uso público Versión 1

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario. Sistema SICOFI. Versión 3.2 a 3.3 De CFDI. Uso público Versión 1

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Validaciones del Comprobante (Parte 1) Ingresos ( I ) Egresos ( E ) Traslado ( T ) Pago ( P ) Fecha Se expresa AAAA-MM-DDThh:mm:ss

Ingresos ( I ) Egresos ( E ) Traslado ( T ) Pago ( P ) Fecha Se expresa AAAA-MM-DDThh:mm:ss") Validaciones del Comprobante (Parte 1) Ingresos ( I ) Egresos ( E ) Traslado ( T ) Pago ( P ) Nómina ( N ) Lugar de Expedición Debe corresponder al catálogo de Códigos Postales (C.P.). Si se emite en sucursal

Validaciones del Comprobante (Parte 1) Ingresos ( I ) Egresos ( E ) Traslado ( T ) Pago ( P ) Nómina ( N ) Lugar de Expedición Debe corresponder al catálogo de Códigos Postales (C.P.). Si se emite en sucursal

Artículo 447, párrafo 1, inciso b) de la LEGIPE y 41, Base III, Apartado A, de la Constitución Federal.

de la LEGIPE y 41, Base III, Apartado A, de la Constitución Federal.") 1 Artículo 356, numeral 2 del Reglamento de Fiscalización del INE aprobado el 11 de noviembre de 2014 2 Artículo 159, párrafo 5, de la LEGIPE. 3 Artículo 160, párrafo 3, de la LEGIPE. 4 Artículo 447, párrafo

1 Artículo 356, numeral 2 del Reglamento de Fiscalización del INE aprobado el 11 de noviembre de 2014 2 Artículo 159, párrafo 5, de la LEGIPE. 3 Artículo 160, párrafo 3, de la LEGIPE. 4 Artículo 447, párrafo

Requisitos generales de los CFDI por recepción de pagos

1 Índice Introducción...3 Antecedentes...4 a) Obligación de expedir comprobantes...4 b) Procedimiento general en la emisión de un CFDI...4 c) Principales cambios al CFDI versión 3.3...5 Requisitos generales

1 Índice Introducción...3 Antecedentes...4 a) Obligación de expedir comprobantes...4 b) Procedimiento general en la emisión de un CFDI...4 c) Principales cambios al CFDI versión 3.3...5 Requisitos generales

Anexo. Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018

Anexo Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 A continuación comentamos las principales modificaciones que se publicaron en la Segunda Resolución de Modificaciones

Anexo Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 A continuación comentamos las principales modificaciones que se publicaron en la Segunda Resolución de Modificaciones

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

Boletín Nº5 Año 2015

COMBROBANTE FISCAL DIGITAL POR INTERNET (CFDI) COMO ÚNICO MEDIO DE COMPROBACIÓN FISCAL Derivado de la reforma a la Ley del Impuesto Sobre la Renta (LISR) que entró en vigor el 1 de enero de 2014 se puede

COMBROBANTE FISCAL DIGITAL POR INTERNET (CFDI) COMO ÚNICO MEDIO DE COMPROBACIÓN FISCAL Derivado de la reforma a la Ley del Impuesto Sobre la Renta (LISR) que entró en vigor el 1 de enero de 2014 se puede

COMPROBANTES FISCALES

COMPROBANTES FISCALES 2012 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Enero 2012 1 A. Agrupación de los textos de ley en un solo ordenamiento. B. Simplificaciones a los requisitos para expedirlos.

COMPROBANTES FISCALES 2012 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Enero 2012 1 A. Agrupación de los textos de ley en un solo ordenamiento. B. Simplificaciones a los requisitos para expedirlos.

CFDI por pagos realizados y método de pago. C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

Análisis del Nuevo CFDI para Recepción de Pagos

Plática de Inducción El nuevo CFDI, ver 3.3 en los sistemas de facturación y su impacto en la operación de las empresas. Análisis del Nuevo CFDI para Recepción de Pagos Ponente: Francisco Aguilar 19 Octubre

Plática de Inducción El nuevo CFDI, ver 3.3 en los sistemas de facturación y su impacto en la operación de las empresas. Análisis del Nuevo CFDI para Recepción de Pagos Ponente: Francisco Aguilar 19 Octubre

MODIFICACIONES A LOS CFDI

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

APLICACIÓN INICIA 1ro. Diciembre 2017.

APLICACIÓN INICIA 1ro. Diciembre 2017. Con los avances tecnológicos son cada vez más frecuentes los cambios en requerimientos de información que solicita el SAT, el caso concreto es el del CFDI v.3.3,

APLICACIÓN INICIA 1ro. Diciembre 2017. Con los avances tecnológicos son cada vez más frecuentes los cambios en requerimientos de información que solicita el SAT, el caso concreto es el del CFDI v.3.3,

Principales cambios 2017

Agenda del seminario 1. Principales cambios 2017 Nuevo anexo 20 (Versión ) CFDI pago, la nueva obligación a cumplir Cancelación de CFDI: Lo que debes de conocer Nuevo DPIVA: Agiliza la entrega de información

Agenda del seminario 1. Principales cambios 2017 Nuevo anexo 20 (Versión ) CFDI pago, la nueva obligación a cumplir Cancelación de CFDI: Lo que debes de conocer Nuevo DPIVA: Agiliza la entrega de información

IMPUESTOS Y CONTROL DE ACTIVO FIJO

IMPUESTOS Y CONTROL DE ACTIVO FIJO 1. DATOS FISCALES A) RAZÓN SOCIAL: Merik, S.A. de C.V. B) REGISTRO FEDERAL DE CONTRIBUYENTES (R.F.C.): MER890428KI0 B) DOMICILIO FISCAL: 2 118 Granjas San Antonio Iztapalapa

IMPUESTOS Y CONTROL DE ACTIVO FIJO 1. DATOS FISCALES A) RAZÓN SOCIAL: Merik, S.A. de C.V. B) REGISTRO FEDERAL DE CONTRIBUYENTES (R.F.C.): MER890428KI0 B) DOMICILIO FISCAL: 2 118 Granjas San Antonio Iztapalapa

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

Factura Electrónica y Timbrado de Nomina 2013, 2014

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

W W W. S I C A F. C O M. M X Factura Electrónica y Timbrado de Nomina 2013, 2014 CFDI Contenido: REQUISITOS QUE DEBEN CUMPLIR LAS FACTURAS ELECTRÓNICAS (CFDI) EN MEDIOS ELECTRÓNICOS DEFINICIÓN DE PROVEE-

DIPLOMADO EN ANÁLISIS SISTÉMICO DE CADA UNO DE LOS REQUISTOS DEL CFDI Ver. 3.3 Y SUS COMPLEMENTOS.

DIPLOMADO EN ANÁLISIS SISTÉMICO DE CADA UNO DE LOS REQUISTOS DEL CFDI Ver. 3.3 Y SUS COMPLEMENTOS. Por LCP VÍCTOR OCHOA VÁZQUEZ 1 OBJETIVO Tan trascendental es el CFDI que todos los contribuyentes, personas

DIPLOMADO EN ANÁLISIS SISTÉMICO DE CADA UNO DE LOS REQUISTOS DEL CFDI Ver. 3.3 Y SUS COMPLEMENTOS. Por LCP VÍCTOR OCHOA VÁZQUEZ 1 OBJETIVO Tan trascendental es el CFDI que todos los contribuyentes, personas

Comprobante Fiscal Digital por Internet versión 3.3

I. Generalidades Comprobante Fiscal Digital por Internet versión 3.3 A continuación, veremos algunas generalidades de la nueva versión del CFDI versión 3.3. Como recordaremos los comprobantes fiscales

I. Generalidades Comprobante Fiscal Digital por Internet versión 3.3 A continuación, veremos algunas generalidades de la nueva versión del CFDI versión 3.3. Como recordaremos los comprobantes fiscales

ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

Anexo 20, Actualización para CFDI Versión 3.3

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

CAMBIOS EN LA FACTURACIÓN ELECTRÓNICA (CFDI) EN 2017

EN 2017") CAMBIOS EN LA FACTURACIÓN ELECTRÓNICA (CFDI) EN 2017 Comprobantes digitales Los comprobantes fiscales deben emitirse por los actos o actividades que se realicen, por los ingresos que se perciban o por

CAMBIOS EN LA FACTURACIÓN ELECTRÓNICA (CFDI) EN 2017 Comprobantes digitales Los comprobantes fiscales deben emitirse por los actos o actividades que se realicen, por los ingresos que se perciban o por

SuperADMINISTRADOR CFDI

SuperADMINISTRADOR CFDI Anuncio SAT Nueva prórroga anunciada el 16 de febrero por parte del SAT para hacer obligatorio el CFDI Recibo Electrónico de Pago 3.3 hasta el 1 de septiembre de este año. El fundamento

SuperADMINISTRADOR CFDI Anuncio SAT Nueva prórroga anunciada el 16 de febrero por parte del SAT para hacer obligatorio el CFDI Recibo Electrónico de Pago 3.3 hasta el 1 de septiembre de este año. El fundamento

FONDO DE INVESTIGACIÓN CIENTIFICA Y DESARROLLO TECNOLÓGIO DEL IPN

FONDO DE INVESTIGACIÓN CIENTIFICA Y DESARROLLO TECNOLÓGIO DEL IPN CFDI S versión 3.3 Noviembre 2017 Artículo 29 CFF Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

FONDO DE INVESTIGACIÓN CIENTIFICA Y DESARROLLO TECNOLÓGIO DEL IPN CFDI S versión 3.3 Noviembre 2017 Artículo 29 CFF Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales

ABC Tributación Digital 2017

ABC Tributación Digital 2017 Impartido por: Jesús M. Pastrán Rodríguez Vicepresidente AMEXIPAC, A.C. 11 de noviembre 2016 Expo Finanzas Ciudad de México Hallazgos clave 9 de los 12 países participantes

ABC Tributación Digital 2017 Impartido por: Jesús M. Pastrán Rodríguez Vicepresidente AMEXIPAC, A.C. 11 de noviembre 2016 Expo Finanzas Ciudad de México Hallazgos clave 9 de los 12 países participantes

Flash Informativo Control Financiero Enero 2018 Folio:

Flash Informativo Control Financiero Enero 2018 Folio: 001-18 Folio 001-18 03 de Enero de 2018 La factura electrónica o Comprobante Fiscal Digital por Internet (CFDI) en su más reciente versión 3.3 entró

Flash Informativo Control Financiero Enero 2018 Folio: 001-18 Folio 001-18 03 de Enero de 2018 La factura electrónica o Comprobante Fiscal Digital por Internet (CFDI) en su más reciente versión 3.3 entró

Uso del comprobante de recibo de pagos

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Conoce los cambios del CDFI 3.3. Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet)

CFDI (Comprobante Fiscal Digital a través de Internet)") Conoce los cambios del CDFI 3.3 Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet) 1 de julio entrará en vigor la versión 3.3 No obstante, se podrá seguir

Conoce los cambios del CDFI 3.3 Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet) 1 de julio entrará en vigor la versión 3.3 No obstante, se podrá seguir

SuperADMINISTRADOR CFDI

SuperADMINISTRADOR CFDI SuperADMINISTRADOR en su nueva versión ya emite los CFDI versión 3.3 y los Complementos de Pago en parcialidades o diferido cumpliendo con la guía de llenado del Anexo 20 del SAT.

SuperADMINISTRADOR CFDI SuperADMINISTRADOR en su nueva versión ya emite los CFDI versión 3.3 y los Complementos de Pago en parcialidades o diferido cumpliendo con la guía de llenado del Anexo 20 del SAT.

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos

TEMAS DE ACTUALIDAD 1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos 14 C.P. María Concepción Samperio Becerril, Integrante de la Comisión Fiscal

TEMAS DE ACTUALIDAD 1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos 14 C.P. María Concepción Samperio Becerril, Integrante de la Comisión Fiscal

ES OBLIGATORIO EL USO DEL CFDI DE TRASLADO?

ES OBLIGATORIO EL USO DEL CFDI DE TRASLADO? El antecedente de este tema, fue el articulo 29-D, del CFF, mismo que fue derogado con la reforma para 2014, y agregándose al ultimo párrafo del articulo 29,

ES OBLIGATORIO EL USO DEL CFDI DE TRASLADO? El antecedente de este tema, fue el articulo 29-D, del CFF, mismo que fue derogado con la reforma para 2014, y agregándose al ultimo párrafo del articulo 29,

Lo trascendental desde el punto de vista del SAT Reforma fiscal 2012 CFF

Lo trascendental desde el punto de vista del SAT Reforma fiscal 2012 CFF INPC El INEGI ahora es la autoridad competente para calcular y publicar en el DOF el INPC. Ya no el Banco de México. Artículo 59,

Lo trascendental desde el punto de vista del SAT Reforma fiscal 2012 CFF INPC El INEGI ahora es la autoridad competente para calcular y publicar en el DOF el INPC. Ya no el Banco de México. Artículo 59,

Lista comparativa de requisitos de comprobantes fiscales impresos para revisar en 2012.

Antes de imprimir, piensa si es realmente necesario. 80% de las impresiones en una oficina van a la basura. Requisitos de los s impresos en 2012 Lista comparativa de requisitos de s fiscales impresos para

Antes de imprimir, piensa si es realmente necesario. 80% de las impresiones en una oficina van a la basura. Requisitos de los s impresos en 2012 Lista comparativa de requisitos de s fiscales impresos para

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

FUNDAMENTO LEGAL. Validaciones Adicionales. en el esquema (XSD) inclusión de

inclusión de") FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS Qué requisitos debe de tener el complemento de pagos? R. Una vez que el Complemento para pagos se publique en el portal del SAT su uso será obligatorio;

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS Qué requisitos debe de tener el complemento de pagos? R. Una vez que el Complemento para pagos se publique en el portal del SAT su uso será obligatorio;

Uso del comprobante de recibo de pagos

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Conferencia Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24

Conferencia Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24 Documentos Fiscales-Digitales Modificados Anexo 20 versión 3.3 Complemento Recepción de Pagos Anexo 24 versión

Conferencia Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24 Documentos Fiscales-Digitales Modificados Anexo 20 versión 3.3 Complemento Recepción de Pagos Anexo 24 versión

L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

ANÁLISIS INTEGRAL EN LA EMISIÓN DE CFDI VERSIÓN 3.3. (INCLUYE EL COMPLEMENTO DE PAGOS Y CFDI RELACIONADOS, ACTUALIZADO CON NUEVAS REGLAS MISCELÁNEAS 2018) L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

ANÁLISIS INTEGRAL EN LA EMISIÓN DE CFDI VERSIÓN 3.3. (INCLUYE EL COMPLEMENTO DE PAGOS Y CFDI RELACIONADOS, ACTUALIZADO CON NUEVAS REGLAS MISCELÁNEAS 2018) L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

Modificaciones en el C.F.F En materia de Comprobantes fiscales.

Modificaciones en el C.F.F. 2012. En materia de Comprobantes fiscales. Unificación de los requisitos de los comprobantes fiscales. Disposición Fiscal. Artículos Reglas Requisitos.- C.F.F. 4 35 R.C.F.F.

Modificaciones en el C.F.F. 2012. En materia de Comprobantes fiscales. Unificación de los requisitos de los comprobantes fiscales. Disposición Fiscal. Artículos Reglas Requisitos.- C.F.F. 4 35 R.C.F.F.

Guía para la emisión de Comprobantes Fiscales Impresos con CBB

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Implicaciones en el incumplimiento de los requisitos fiscales para la expedición de los CFDI

TEMAS DE ACTUALIDAD Implicaciones en el incumplimiento de los requisitos fiscales para la expedición de los CFDI 24 Dentro de la gama de implicaciones por el incumplimiento mencionado, quizá la principal

TEMAS DE ACTUALIDAD Implicaciones en el incumplimiento de los requisitos fiscales para la expedición de los CFDI 24 Dentro de la gama de implicaciones por el incumplimiento mencionado, quizá la principal

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

XVII Foro Fiscal. Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago. Mayo

XVII Foro Fiscal Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago Mayo - 2018 CFDI versión 3.3. La versión 3.3 del CFDI es obligatoria a par8r de 2018 para todos

XVII Foro Fiscal Experiencia empresarial en la implementación del CFDI versión 3.3 y del complemento de pago Mayo - 2018 CFDI versión 3.3. La versión 3.3 del CFDI es obligatoria a par8r de 2018 para todos

2 Puntos Prácticos. Análisis de los complementos

Comprobantes Fiscales Digitales por Internet o Factura Electrónica 3.3.Miguel Ángel Garcés Romero Fiscal Comprobantes Fiscales Digitales por Internet o Factura Electrónica 3.3. Análisis de los complementos

Comprobantes Fiscales Digitales por Internet o Factura Electrónica 3.3.Miguel Ángel Garcés Romero Fiscal Comprobantes Fiscales Digitales por Internet o Factura Electrónica 3.3. Análisis de los complementos

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

MARCO JURÍDICO Y TÉCNICO DE LOS COMPROBANTES FISCALES. Expositor: MTRO. MIGUEL ÁNGEL DÍAZ PÉREZ

MARCO JURÍDICO Y TÉCNICO DE LOS COMPROBANTES FISCALES Expositor: MTRO. MIGUEL ÁNGEL DÍAZ PÉREZ Objetivo General Analizar de manera integral los diversos comprobantes fiscales digitales que hoy en día se

MARCO JURÍDICO Y TÉCNICO DE LOS COMPROBANTES FISCALES Expositor: MTRO. MIGUEL ÁNGEL DÍAZ PÉREZ Objetivo General Analizar de manera integral los diversos comprobantes fiscales digitales que hoy en día se

Emisión del recibo de pagos

Emisión del recibo de pagos Qué es el? Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Es una factura en la cual se le incorpora información adicional específica

Emisión del recibo de pagos Qué es el? Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Es una factura en la cual se le incorpora información adicional específica

Última llamada para el CFDI V.3.3 y Complementos

Última llamada para el CFDI V.3.3 y Complementos Ponentes Adriana Citlali Sánchez Jiménez Gerente Fiscal Corporativo Gas Natural Fenosa Pablo Alejandro Limón Mestre Socio Fiscal - Despacho Limón Mestre

Última llamada para el CFDI V.3.3 y Complementos Ponentes Adriana Citlali Sánchez Jiménez Gerente Fiscal Corporativo Gas Natural Fenosa Pablo Alejandro Limón Mestre Socio Fiscal - Despacho Limón Mestre

II. Aspectos mínimos a considerar para el llenado del Comprobante Fiscal Digital por Internet. (CFDI Versión 3.3)

") ÍNDICE- I. Introducción. II. Aspectos mínimos a considerar para el llenado del Comprobante Fiscal Digital por Internet. (CFDI Versión 3.3) III. Tutorial del SAT Proceso para generar un Comprobante Fiscal

ÍNDICE- I. Introducción. II. Aspectos mínimos a considerar para el llenado del Comprobante Fiscal Digital por Internet. (CFDI Versión 3.3) III. Tutorial del SAT Proceso para generar un Comprobante Fiscal

Presente. Asunto: Nota Técnica Declaración Informativa Múltiple México D.F. a 14 de febrero de Estimados Señores,

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

Todo material entregado en los almacenes de MABE deberá estar acompañado de:

( 12 de Abril de 2011 E s t i m a d o P r o v e e d o r : Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de

( 12 de Abril de 2011 E s t i m a d o P r o v e e d o r : Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

BOLETÍN INFORMATIVO MAYO

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica