PROFESOR: LA CHIRA BRUNO CARLOS IVAN

|

|

|

- José Ramón Jiménez Ortega

- hace 5 años

- Vistas:

Transcripción

1 CONTABILIDAD I PROFESOR: LA CHIRA BRUNO CARLOS IVAN

2 Sesión 1 Introducción a la Contabilidad Elemento de capacidad: Identifica los conceptos básicos de la contabilidad y su relación con la empresa.

3 La Contabilidad Es una ciencia, que se basa en principios y normas internacionales de contabilidad, cuyo fin es preparar información relacionada a la situación económica y financiera de una empresa para permitir a la gerencia tomar decisiones adecuadas.

4 Importancia de la Contabilidad Para las Empresas : Tener control de las transacciones financieras. Emitir los Estados Financieros. Gerencia pueda tomar decisiones adecuadas a su realidad.

5 Usuarios de la Contabilidad Empleados CONTABILIDAD

6 Clasificación de Empresas Empresa comercial Empresa industrial Empresa de servicios Institución Financiera

7 Principios de Contabilidad Generalmente Aceptados (PCGA) Guía contable que formula criterios referidos a la información de elementos patrimoniales y económicos de un ente

8 VALUACIÓN AL COSTO BIENES ECONÓMI COS ENTE EQUIDAD PCGA PERIODO EMPRESA EN MARCHA MONEDA COMÚN DENOMI NADOR DEVENGADO

9 Aplicando lo aprendido El Gerente de la empresa DILIGENTE SAC, compra 30 galones de cloro que va utilizar para la piscina de su casa de campo. Debe pagar con dinero de la empresa o con su dinero?. A nombre de quien debe emitirse la factura? Cuál es el principio contable en que sustenta su respuesta?

10 Sesión 2 Estados Financieros Elemento de capacidad: Identifica los estados financieros y la estructura del estado de Situación Financiera.

11 Estados Financieros A quiénes les sirve? Qué significa? Cómo se hace? Por qué es útil?

12 Estados Financieros Los Estados Financieros comprende los siguientes informes: Estado de Situación Financiera Estado de Resultados Estado de Cambios en el Patrimonio Neto Estado de Flujo de Efectivo

13 Estado de Situación Financiera Muestra la situación patrimonial de la empresa a una fecha concreta, será una fotografía ; agrupando los activos físicos y financieros y todas las deudas de la empresa susceptibles de valoración económica.

BIENES (Mercaderías Maquinarias) ACTIVO Ecuación Contable = FINANCIAMIENTO DE TERCEROS Acreedores Bancos (Deudas) PASIVO")

14 Estado de Situación Financiera INVERSIONES VALORES (dinero) DERECHOS (Doc. Por Cobrar) BIENES (Mercaderías Maquinarias) ACTIVO Ecuación Contable = FINANCIAMIENTO DE TERCEROS Acreedores Bancos (Deudas) PASIVO PROPIOS Aportes de los dueños (Capital) PATRIMONIO PASIVO + PATRIMONIO

15 Aplicando lo aprendido es.stockfresh.com A Juan Pérez se le ha presentado una oportunidad de hacer negocio, por lo que necesita capital y va ha recurrir al Banco. Qué información importante le van a pedir para analizar su empresa?.

16 Sesión 3 y 4 Estado de Situación Financiera y sus partidas corrientes y no corrientes Elemento de capacidad: Confecciona el Estado de Situación Financiera con sus partidas corrientes y no corrientes.

17 Qué significa Corriente y No Corriente? Será igual el Activo, Pasivo y el Patrimonio? Por qué tengo que clasificarlo de esa manera? blog.orientaronline.com.ar

18 Análisis de la Estructura del Estado de Situación Financiera

19

20

21

22

23 Aplicando lo aprendido La empresa de Juan Pérez adquirió una Camioneta para uso de la empresa al crédito por 12 meses. En que parte del Estado de Situación Financiera se vera reflejado la camioneta y la cuenta por pagar diversa?.

24 Sesión 5 y 6 Estado de Resultados Elemento de capacidad: Confecciona el Estado de Resultados (ganancias y pérdidas) y determina el resultado económico de la empresa.

25 A qué A qué se llama Estado de Resultados y cómo es su estructura? En que se diferencia del Estado de Situación Financiera es.stockfresh.com

26 Estructura del Estado de Resultados Ingresos Operacionales Ventas Netas Otros Ingresos Operacionales Total Ingresos Brutos Costo de Ventas Otros Costos Operacionales Total Costos Operacionales Utilidad Bruta Gastos de Ventas Gastos de Administración Ganancia (Perdida) por Venta de Activos Otros Ingresos Operacionales Otros Gastos Utilidad Operativa Ingresos Financieros Gastos Financieros Resultados antes de Partp. e Impto. a la Renta Participación de los trabajadores Impuesto a la Renta Utilidad Neta del Ejercicio Resume las operaciones de una empresa durante un determinado tiempo y muestra el resultados de tales operaciones en forma de utilidad o pérdida neta. Mediante la comparación de los estados de resultados de periodos sucesivo es posible observar el progreso de una empresa.

27

28 Aplicando lo aprendido La empresa Arriba Perú SRL., realizó operaciones económicas en el año 2012, y desea saber si obtuvo utilidad o pérdida en dicho ejercicio. Se solicita elaborar el Estado de Resultados. Ventas S/.94,800 Ingresos diversos 5,900 Gastos de ventas 1,950 Costo de ventas 38,405 Gastos administrativos 9,300 Ingresos financieros 8,230 Otros egresos 4,800 Participaciones a trabajadores 10%

29 Sesión 7 y 8 Interrelación del Estado de Situación Financiera y el Estado de Resultados Elemento de capacidad: Identifique las cuentas que se interrelacionan en ambos estados financieros y elabora conjuntamente ambos estados financieros.

30 Interrelación del Estado de Situación Financiera y el Estado de Resultados Estado de Resultados Estado Situación Financiera De acuerdo a los conceptos señalados, los dos estados financieros, el Estado de Situación Financiera y el Estado de Resultados, nos permiten informarnos acerca de la situación económicofinanciera de una empresa y del resultado de sus operaciones a una fecha determinada. Ambos Estados Financieros SE INTERRELACIONAN.

31 Elaboración conjunta de los Estados Financieros Estado de Resultados Estado de Situación Financiera Ingresos Operacionales Activo Cte. Pasivo Cte. Ventas Netas Efectivo y Eq.efectivo 31,222 Tributos por Pagar 4,577 Otros Ingresos Operacionales 0 Ctas por Cobrar Comerciales 14,566 Rem. Y Partcp por Pagar 1,695 Total Ingresos Brutos Otras ctas. Por Cobrar Ctas por Pagar 0 Comerciales 17,055 Costo de Ventas Existencias 21,400 Otras ctas por Pagar 1,113 Otros Costos Operacionales 0 Gastos Diferidos 3,600 Total Pasivos. 24,440 Total Costos Operacionales Total. Act. Cte. 70,788 Patrimonio Utilidad Bruta Activo No Cte. Capital 36,600 Gastos de Ventas 0 Inm.Maq. y Equipo 940 Result. Acumulados 10,680 Gastos de Administración -8 Deprec. -8 Total Patrimonio 47,280 Ganancia (Perdida) por Venta de Activos 0 Total Act. No Cte. 932 Otros Ingresos Operacionales 0 Total Activos 71,720 Otros Gastos 0 Utilidad Operativa Ingresos Financieros 286 Gastos Financieros -326 Resultados antes de Partp. e Impto a la Renta Participación de los trabajadores Impuesto a la Renta Utilidad Neta del Ejercicio Total Pasivo y Patrimonio 71,720

32 Aplicando lo aprendido La empresa Rayos de Sol SAC., solicita el Estado de Situación Financiera y Estado de Resultados, al 31 de diciembre del 2,012 siendo su información la siguiente: Ventas S/ 50,000 Letras por cobrar 7,900 Ingresos diversos 5,800 Dinero en efectivo 3,500 Costo de ventas 30,000 Facturas por pagar 2,000 Gastos administrativos 5,400 Vehículos 26,000 es.123rf.com

33 Sesión 10 La Partida doble Elemento de capacidad: Define la partida doble y su aplicación en las operaciones de la institución financiera

34 No hay deudor sin acreedor, ni acreedor sin deudor? Cómo funciona la Partida Doble?

35

36 L A C U E N T A T Debe Denominación Haber Cargo Débito Abono Crédito Saldo deudor Saldo acreedor

37

38

39 Aplicando lo aprendido El cliente Luis García Pinto deposita en su cuenta corriente el importe de S/ en efectivo. Registra el asiento contable.

40 Sesión 11 Introducción a la Contabilidad Elemento de capacidad: Aplica la partida doble en las operaciones activas y pasivas de la institución financiera.

41 Recordemos el movimiento de las cuentas

42 Depósito en Cuenta Corriente con cheque del mismo banco El cliente Luis García Pinto deposita en su cuenta corriente el importe de S/15,000 con cheque del mismo banco. Registra el asiento contable.

43 Depósito en Cuenta Corriente con cheque de otro banco El cliente Luis García Pinto deposita en su cuenta corriente el importe de S/9,000 con cheque de otro banco.

44 Cheque pagador El cliente Martin Romero Gómez se acerca al Banco a cobrar el cheque por el monto de S/.3,000 ; girado por Papelera Santa Rosa SA

45 Trabajando en grupo

46 Sesión 12 Introducción a la Contabilidad Elemento de capacidad: Aplica la partida doble en las operaciones activas y pasivas de la institución financiera.

47 Cobranzas por Liquidar

48 Cobranzas por Liquidar Registra los fondos producto de las cobranzas ejecutadas por el banco por servicios de cobranza prestados a sus clientes: Cobranza de letras, Colegios, Institutos, Universidades. Cobranza de recibos de luz agua, teléfono, etc.

49 Aplicando lo aprendido El cliente del Banco cancela su recibo de teléfono por S/280, en efectivo cuenta corriente.

50 Recaudación de Tributos Registra los fondos producto de los tributos recaudados por cuenta del Banco de la Nación y otros debidamente autorizados. Los importes recaudados a favor de las AFP

51 Cheque de Gerencia Se denomina así a los cheques nominativos que los bancos pueden emitir a su cargo. Se emiten a favor de un beneficiario determinado, ya sea persona natural o jurídica. Pagaderos en cualquiera de sus oficinas, generalmente de la misma plaza.

52 Cheque Certificado Los bancos pueden certificar, a petición del girador o de cualquier tenedor, la existencia de fondos disponibles con referencia a un cheque que se haya emitido contra una cuenta corriente, con una validez por 30 días desde la fecha de giro del cheque. La certificación no puede ser parcial ni extenderse en cheques al portador. Por dicho servicio el banco cobra comisiones, que representan Ingresos

53 Practica Dirigida Desarrollo de caso práctico de registro de operaciones pasivas de las instituciones financieras.

54 Sesión 13 Introducción a la Contabilidad Elemento de capacidad: Aplica la partida doble en las operaciones activas y pasivas de la institución financiera.

55 Créditos Vigentes Son aquellos prestamos que se encuentran al día en sus pagos.

56 Tarjetas de Créditos Registra los importes no vencidos por financiamientos realizados por los usuarios de las tarjetas de crédito y los anticipos en efectivo otorgados a los usuarios de éstas, bajo las condiciones establecidas contractualmente.

57 Recordemos el movimiento de las cuentas DEBE OPERACIONES ACTIVAS HABER Aumenta las cuentas por cobrar para el Banco, cuando colocan en Créditos Disminuye la cuentas por cobrar para el Banco, cuando los clientes pagan sus Créditos

58 Práctica Dirigida Desarrollo de caso práctico de registro de operaciones activas y pasivas de las instituciones financieras.

59 Introducción a la Contabilidad Sesión 14 y 15 Elemento de capacidad: Convierte las operaciones en moneda extranjera a moneda nacional de la institución financiera.

60 Registro de Operaciones con Divisas Operaciones de compra de M.E. la entidad financiera recibe una determinada divisa y a cambio entrega moneda nacional al tipo de cambio compra de mercado de la fecha de la operación.

61

62 Registro de Operaciones con Divisas Operaciones de venta de M.E. la entidad financiera entrega una determinada divisa y a cambio recibe moneda nacional al tipo de cambio venta de mercado de la fecha de operación. Análisis y registro contable del resultado de las operaciones de compra y venta en M.E.

63

64 Impuesto a las Transacciones Financieras Es un impuesto que afecta a determinadas transacciones financieras con 0.005% del monto total de la operación; como los retiros o depósitos hechos en cualquier cuenta abierta en alguna empresa del sistema financiero.

65 Contribuyentes del ITF Los titulares de cuentas abiertas en las empresas del Sistema Financiero; Las personas naturales y jurídicas que realicen pagos, adquieran cheques de gerencia, ordenen giros o envíos de dinero o reciban pagos o fondos de dinero. Las empresas del sistema financiero respecto de las operaciones gravadas que realicen por cuenta propia.

66 Práctica Dirigida: Desarrollo de caso práctico de registro de operaciones activas y pasivas de las instituciones financieras.

67 Sesión 16 Introducción a la Contabilidad Elemento de capacidad: Realiza el cuadre contable después de registrar las operaciones activas, pasivas, servicios y en moneda nacional y moneda extranjera.

68 Práctica Dirigida: Desarrollo de caso práctico de registro de operaciones pasivas de las instituciones financieras.

69 Sesión 17 Introducción a la Contabilidad Elemento de capacidad: Identifica si existe un faltante o sobrante de caja para reportar los saldos contables correctos al final del día.

70 Diferencias en Caja Diferencias que se produce al comparar el dinero físico recontado con el saldo contable de caja. Estas diferencias pueden ser : FALTANTES : Cuenta de Activo SOBRANTES : Cuenta de Pasivo

71 FALTANTE DE CAJA D AUMENTO FALTANTE DE CAJA H D CAJA H DISMINUYE

72 Aplicando lo aprendido Ud. se encuentra trabajando en el Banco IFB y se detecta un faltante por U$ 400, le solicitan contabilizar la operación.

73 SOBRANTE DE CAJA D AUMENTA CAJA H D SOBRANTE DE CAJA H AUMENTA

74 Aplicando lo aprendido En la ventanilla del Banco se ha detectado un sobrante de caja de S/.100 entre el saldo contable y el dinero físico al cierre del día. Registrar el asiento contable.

75 Evaluación Final

Contabilidad. Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa.

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

INSTITUTO DE ESTUDIOS BANCARIOS GUILLERMO SUBERCASEAUX PROFESOR: VICTOR HUGO MORA -ING. COMERCIAL-. GLOSARIO CONTABLE 14/08/09

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

Andino Investment Holding S.A.A. y Subsidiarias

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

SERVICIOS POSTALES DEL PERU S.A. PRESUPUESTO EJERCICIO 2012

18.30.59 Balance General - Ent. No Financieras - Formulacion Página : 1 10.21.23 (C59301801-201220) ACTIVO ACTIVO CORRIENTE Efectivo y Equivalente de Efectivo 16,848,959 16,117,695 13,427,887 13,627,670

18.30.59 Balance General - Ent. No Financieras - Formulacion Página : 1 10.21.23 (C59301801-201220) ACTIVO ACTIVO CORRIENTE Efectivo y Equivalente de Efectivo 16,848,959 16,117,695 13,427,887 13,627,670

VALORES PÚBLICOS Y PRIVADOS c

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2015 ACTIVO Nota 31/03/2015 31/03/2014 DISPONIBLE Caja 184.614.564.487 187.632.400.935 Banco Central del Paraguay c.3 1.954.647.254.337 1.950.393.182.431

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2015 ACTIVO Nota 31/03/2015 31/03/2014 DISPONIBLE Caja 184.614.564.487 187.632.400.935 Banco Central del Paraguay c.3 1.954.647.254.337 1.950.393.182.431

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

VALORES PÚBLICOS Y PRIVADOS c

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2016 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2015 ACTIVO Nota 31/03/2016 31/12/2015 DISPONIBLE Caja 258.796.554.737

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2016 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2015 ACTIVO Nota 31/03/2016 31/12/2015 DISPONIBLE Caja 258.796.554.737

Francisco Furman S. Roland Wolff Eugenio Oze de Morvil Francisco Yanagida Contador General Síndico titular Gerente General Director

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE DICIEMBRE DE 2017 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2016 ACTIVO Nota 31/12/2017 31/12/2016 DISPONIBLE Caja 394.930.109.406

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE DICIEMBRE DE 2017 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2016 ACTIVO Nota 31/12/2017 31/12/2016 DISPONIBLE Caja 394.930.109.406

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

EJEMPLOS DE CUENTAS MANEJADAS EN UNA EMPRESA

LAS CUENTAS CONCEPTO Cuenta es el nombre con que se identifica un objeto, asunto o negocio y sirve para registrar los cambios que originan las diferentes transacciones. EJEMPLOS DE CUENTAS MANEJADAS EN

LAS CUENTAS CONCEPTO Cuenta es el nombre con que se identifica un objeto, asunto o negocio y sirve para registrar los cambios que originan las diferentes transacciones. EJEMPLOS DE CUENTAS MANEJADAS EN

Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final)

") Área Contabilidad (NIIF) y Costos Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final) IV Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Casuística

Área Contabilidad (NIIF) y Costos Casuística desarrollada en el marco de las niif y el Plan contable general empresarial (Parte final) IV Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Casuística

MANUAL DE CONTABILIDAD BASICA

MANUAL DE CONTABILIDAD BASICA CONCEPTOS GENERALES LA CONTABILIDAD Es una técnica auxiliar de la Economía, nos permite apoyar los procesos de la Administración de una empresa. La información que nos proporciona

MANUAL DE CONTABILIDAD BASICA CONCEPTOS GENERALES LA CONTABILIDAD Es una técnica auxiliar de la Economía, nos permite apoyar los procesos de la Administración de una empresa. La información que nos proporciona

Periodo: Del al (Comparativo) al al Cuenta y Detalle

al al Cuenta y Detalle") FORMATO 2 BALANCE GENERAL ACTIVO MOVIMIENTO INDEPENDIENTE REGIONAL"PURO ANCASH" (Comparativo) al 31. 12. 2012 al 31. 12. 2011 Cuenta y Detalle S/ S/ ACTIVO CORRIENTE Caja y bancos Cuentas por cobrar Cuentas

FORMATO 2 BALANCE GENERAL ACTIVO MOVIMIENTO INDEPENDIENTE REGIONAL"PURO ANCASH" (Comparativo) al 31. 12. 2012 al 31. 12. 2011 Cuenta y Detalle S/ S/ ACTIVO CORRIENTE Caja y bancos Cuentas por cobrar Cuentas

Ayudantía 4. Fecha : 10 de abril de 2017 Semestre Otoño 2017

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

MSc. ROSALIA RUIZ DE CIPRIANI /m

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI /m Tema 5.

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI /m Tema 5.

VOLCAN COMPAÑIA MINERA S.A.A. (Individual) Balance General Al 31 de Diciembre del año 2005 y 31 de Diciembre del año 2004 (En miles de nuevos soles)

Balance General Al 31 de Diciembre del año 2005 y 31 de Diciembre del año 2004 (En miles de nuevos soles)") Balance General Al 31 l año 2005 y 31 l año 2004 Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Activo 2005 2004 Pasivo y Patrimonio 2005 2004 Activo Corriente Pasivo Corriente

Balance General Al 31 l año 2005 y 31 l año 2004 Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Activo 2005 2004 Pasivo y Patrimonio 2005 2004 Activo Corriente Pasivo Corriente

VOLCAN COMPAÑÍA MINERA S.A.A. (Consolidado) Balance General Al 31 de Diciembre del año 2005 y 31 de Diciembre del año 2004 (En miles de nuevos soles)

Balance General Al 31 de Diciembre del año 2005 y 31 de Diciembre del año 2004 (En miles de nuevos soles)") Balance General Al 31 l año 2005 y 31 l año 2004 Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Activo 2005 2004 Pasivo y Patrimonio 2005 2004 Activo Corriente Pasivo Corriente

Balance General Al 31 l año 2005 y 31 l año 2004 Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Al 31 de Diciembre Activo 2005 2004 Pasivo y Patrimonio 2005 2004 Activo Corriente Pasivo Corriente

VALORES PÚBLICOS Y PRIVADOS c

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2017 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2016 ACTIVO Nota 31/03/2017 31/12/2016 DISPONIBLE Caja 247.570.156.357

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE MARZO DE 2017 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2016 ACTIVO Nota 31/03/2017 31/12/2016 DISPONIBLE Caja 247.570.156.357

CREDECOOP, R.L. ESTADO DE SITUACION FINANCIERA

ESTADO DE SITUACION FINANCIERA Notas 2012 2011 ACTIVOS Disponibilidades 3, i 300,499,765 530,698,244 Efectivo 0 6,199,391 Entidades financieras del país 300,499,765 524,498,853 Inversiones en Instrumentos

ESTADO DE SITUACION FINANCIERA Notas 2012 2011 ACTIVOS Disponibilidades 3, i 300,499,765 530,698,244 Efectivo 0 6,199,391 Entidades financieras del país 300,499,765 524,498,853 Inversiones en Instrumentos

VALORES PÚBLICOS Y PRIVADOS c

ESTADO DE SITUACIÓN PATRIMONIAL AL 30 DE SETIEMBRE DE 2016 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2015 ACTIVO Nota 30/09/2016 31/12/2015 DISPONIBLE Caja 299.219.689.502

ESTADO DE SITUACIÓN PATRIMONIAL AL 30 DE SETIEMBRE DE 2016 Presentado en forma comparativa con el ejercicio finalizado al 31 de diciembre de 2015 ACTIVO Nota 30/09/2016 31/12/2015 DISPONIBLE Caja 299.219.689.502

BANCO MULTIPLE LOPEZ DE HARO, S. A. BALANCES GENERALES (VALORES EN RD$)

") BALANCES GENERALES Al 31 de Diciembre de ACTIVOS Fondos disponibles (nota 5) Caja 45,355,885 34,133,288 Banco central 528,385,517 442,785,773 Bancos del país 37,021,043 50,632,397 Bancos del extranjero

BALANCES GENERALES Al 31 de Diciembre de ACTIVOS Fondos disponibles (nota 5) Caja 45,355,885 34,133,288 Banco central 528,385,517 442,785,773 Bancos del país 37,021,043 50,632,397 Bancos del extranjero

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 (En miles de soles)

") Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 30 de Setiembre del año 2016 y 31 de diciembre del año 2015 (En miles de soles)

") Estado de Situación Financiera Al 30 de Setiembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 561,923 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,013

Estado de Situación Financiera Al 30 de Setiembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 561,923 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,013

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$)

") Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 30 de Junio del año 2016 y 31 de diciembre del año 2015 (En miles de soles)

") Estado de Situación Financiera Al 30 de Junio del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 620,035 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 4,066 2,140

Estado de Situación Financiera Al 30 de Junio del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 620,035 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 4,066 2,140

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 31 de Marzo del año 2017 y 31 de diciembre del año 2016 (En miles de soles)

") Estado de Situación Financiera Al 31 de Marzo del año 2017 y 31 de diciembre del año 2016 ACTIVO Notas 2017 2016 Notas 2017 2016 DISPONIBLE 150,751 639,460 OBLIGACIONES CON EL PUBLICO 0 0 Caja Obligaciones

Estado de Situación Financiera Al 31 de Marzo del año 2017 y 31 de diciembre del año 2016 ACTIVO Notas 2017 2016 Notas 2017 2016 DISPONIBLE 150,751 639,460 OBLIGACIONES CON EL PUBLICO 0 0 Caja Obligaciones

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

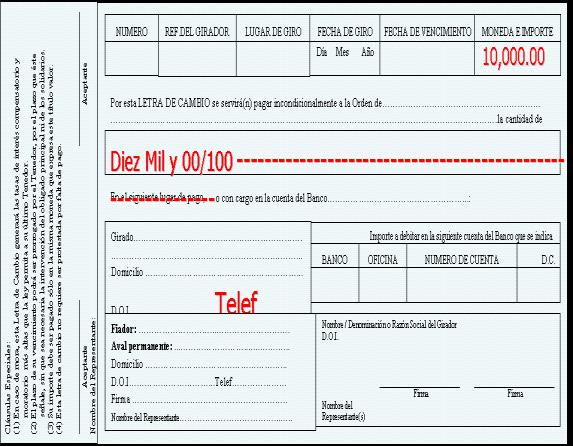

ÍNDICE. 1. Introducción Los intereses Tratamiento tributario por intereses compensatorios... 2

ÍNDICE 1. Introducción... 2 2. Los intereses... 2 2.1 Tratamiento tributario por intereses compensatorios... 2 2.1.1 Tratamiento con respecto al IGV... 2 2.1.2. Tratamiento con respecto del Impuesto a

ÍNDICE 1. Introducción... 2 2. Los intereses... 2 2.1 Tratamiento tributario por intereses compensatorios... 2 2.1.1 Tratamiento con respecto al IGV... 2 2.1.2. Tratamiento con respecto del Impuesto a

PROFESOR: Caicedo Mendoza, José Antonio TEMA: BALANCE DE COMPROBACIÓN. Página 28 SALDOS FINALES DEL ESTADO DE PÉRDIDAS Y GANANCIAS POR FUNCIÓN

10 170.00 200.00 120.00 250.00 250.00 12 140.00 210.00 140.00 210.00 210.00 19 60.00 60.00 60.00 20 130.00 230.00 70.00 290.00 290.00 29 50.00 50.00 50.00 33 190.00 240.00 430.00 430.00 3913 90.00 90.00

10 170.00 200.00 120.00 250.00 250.00 12 140.00 210.00 140.00 210.00 210.00 19 60.00 60.00 60.00 20 130.00 230.00 70.00 290.00 290.00 29 50.00 50.00 50.00 33 190.00 240.00 430.00 430.00 3913 90.00 90.00

ESTADOS FINANCIEROS INVERSIONES PALMA CHILENA S.A. EJERCICIOS COMERCIALES INDIVIDUALES COMPARATIVOS AL Y 2009.

ESTADOS FINANCIEROS INVERSIONES PALMA CHILENA S.A. EJERCICIOS COMERCIALES INDIVIDUALES COMPARATIVOS 1.1 AL 31.12.21 Y 29. Estados financieros individuales 31 de diciembre de 21 y 29 (cifras expresadas

ESTADOS FINANCIEROS INVERSIONES PALMA CHILENA S.A. EJERCICIOS COMERCIALES INDIVIDUALES COMPARATIVOS 1.1 AL 31.12.21 Y 29. Estados financieros individuales 31 de diciembre de 21 y 29 (cifras expresadas

ALICORP S.A.A. y Subsidiarias Balance General Al 30 de Junio del año 2006 y 31 de Diciembre del año 2005 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2006 y 31 de Diciembre del año 2005 Activo Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2006 2005 2006 2005 Pasivo y Patrimonio Activo Corriente

Balance General Al 30 de Junio del año 2006 y 31 de Diciembre del año 2005 Activo Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2006 2005 2006 2005 Pasivo y Patrimonio Activo Corriente

Guía de aprendizaje. Objetivo General: Conocer y clasificar los elementos del estado de flujo efectivo

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Estado de flujo efectivo Objetivo General: Conocer y clasificar los elementos del estado de flujo efectivo Contenidos:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Estado de flujo efectivo Objetivo General: Conocer y clasificar los elementos del estado de flujo efectivo Contenidos:

ALICORP S.A.A. y Subsidiarias Balance General Al 31 de Diciembre del año 2006 y 31 de Diciembre del año 2005 (En miles de nuevos soles)

") Balance General del año 2006 y 31 de del año 2005 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y equivalentes de efectivo 17,016 11,069 Sobregiros Bancarios

Balance General del año 2006 y 31 de del año 2005 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y equivalentes de efectivo 17,016 11,069 Sobregiros Bancarios

CPC La empresa Girasol S.A., al 31 de diciembre del 2010 muestra BALANCE DE COMPROBACION AJUSTADO ANTES DE PARTICIPACION E IMPUESTO A LA RENTA Saldos

CPC La empresa Girasol S.A., al 31 de diciembre del 21 muestra BALANCE DE COMPROBACION AJUSTADO ANTES DE PARTICIPACION E IMPUESTO A LA RENTA Saldos del mayor Balance Resultados Ajustes y eliminaciones

CPC La empresa Girasol S.A., al 31 de diciembre del 21 muestra BALANCE DE COMPROBACION AJUSTADO ANTES DE PARTICIPACION E IMPUESTO A LA RENTA Saldos del mayor Balance Resultados Ajustes y eliminaciones

Gas Natural de Lima y Callao S.A. Estados Financieros Al 31 de Marzo de 2014 y 31 de Diciembre 2013

Gas Natural de Lima y Callao S.A. Estados Financieros Al 31 de Marzo de 2014 y 31 de Diciembre 2013 TABLA DE CONTENIDO Páginas ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE MARZO 2014 Y 31 DE DICIEMBRE

Gas Natural de Lima y Callao S.A. Estados Financieros Al 31 de Marzo de 2014 y 31 de Diciembre 2013 TABLA DE CONTENIDO Páginas ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE MARZO 2014 Y 31 DE DICIEMBRE

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS La presente publicación contiene el tratamiento tributario de los intereses generados tanto por personas naturales y personas

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS La presente publicación contiene el tratamiento tributario de los intereses generados tanto por personas naturales y personas

ÍNDICE GENERAL PARTE I BASES DEL PROCESO CONTABLE. 1. Introducción... 13

ÍNDICE GENERAL CAPÍTULO 1 EMPRESA Y PROPIETARIO PARTE I BASES DEL PROCESO CONTABLE 1. Introducción... 3 2 El propietario aporta capital... 4 3. Los bienes integran la empresa como unidad económica independiente...

ÍNDICE GENERAL CAPÍTULO 1 EMPRESA Y PROPIETARIO PARTE I BASES DEL PROCESO CONTABLE 1. Introducción... 3 2 El propietario aporta capital... 4 3. Los bienes integran la empresa como unidad económica independiente...

Total activo no corriente 38,069,440 37,305,446

ESTADO DE SITUACIÓN FINANCIERA SEPARADO CONDENSADO Periodos teminados a 30 de junio de 2018 y 31 de diciembre 2017 Junio Diciembre Activos Activo no corriente Propiedades, planta y equipo, neto 7 24,053,411

ESTADO DE SITUACIÓN FINANCIERA SEPARADO CONDENSADO Periodos teminados a 30 de junio de 2018 y 31 de diciembre 2017 Junio Diciembre Activos Activo no corriente Propiedades, planta y equipo, neto 7 24,053,411

CENTENARIO OFICINAS S.A.C.

CENTENARIO OFICINAS S.A.C. ESTADOS FINANCIEROS AL 31 DE MARZO DE CONTENIDO - ESTADO DE SITUACION FINANCIERA - ESTADO DE RESULTADO INTEGRAL - NOTAS A LOS ESTADOS FINANCIEROS CENTENARIO OFICINAS S.A.C. ESTADO

CENTENARIO OFICINAS S.A.C. ESTADOS FINANCIEROS AL 31 DE MARZO DE CONTENIDO - ESTADO DE SITUACION FINANCIERA - ESTADO DE RESULTADO INTEGRAL - NOTAS A LOS ESTADOS FINANCIEROS CENTENARIO OFICINAS S.A.C. ESTADO

VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Junio del año 2006 y 31 de Diciembre del año 2005 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2006 y 31 de Diciembre del año 2005 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre Codigo 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo

Balance General Al 30 de Junio del año 2006 y 31 de Diciembre del año 2005 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre Codigo 2006 2005 2006 2005 Activo Pasivo y Patrimonio Activo

Cooperativa de ahorro y crédito San Isidro de El General

ESTADO DE SITUACION FINANCIERA Al 31 de marzo del 2018, diciembre 2017 y marzo 2017 Notas 2018 2017 2017 ACTIVOS Disponibilidades 3, i 989,276,141 1,246,133,053 1,385,201,355 Efectivo 162,300,228 284,085,656

ESTADO DE SITUACION FINANCIERA Al 31 de marzo del 2018, diciembre 2017 y marzo 2017 Notas 2018 2017 2017 ACTIVOS Disponibilidades 3, i 989,276,141 1,246,133,053 1,385,201,355 Efectivo 162,300,228 284,085,656

Cooperativa de ahorro y crédito San Isidro de El General

ESTADO DE SITUACION FINANCIERA Al 31 de marzo del 2017, diciembre 2016 y marzo 2016 Notas 2017 2016 2016 ACTIVOS Disponibilidades 3, i 1,385,201,355 1,226,543,289 868,861,277 Efectivo 155,048,751 141,243,249

ESTADO DE SITUACION FINANCIERA Al 31 de marzo del 2017, diciembre 2016 y marzo 2016 Notas 2017 2016 2016 ACTIVOS Disponibilidades 3, i 1,385,201,355 1,226,543,289 868,861,277 Efectivo 155,048,751 141,243,249

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima

Sociedad de Bolsa Sociedad Anónima") GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

UNIDAD III. EL PROCESO CONTABLE.

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

Alicorp S.A.A. y subsidiarias Balance General Al 30 de Junio del año 2007 y 31 de Diciembre del año 2006 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2007 y 31 de Diciembre del año 2006 Activo Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2007 2006 2007 2006 Pasivo y Patrimonio Activo Corriente

Balance General Al 30 de Junio del año 2007 y 31 de Diciembre del año 2006 Activo Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2007 2006 2007 2006 Pasivo y Patrimonio Activo Corriente

CEMENTOS LIMA S.A. Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 (En miles de nuevos soles)

") Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

Balance General Al 30 de Junio del año 2010 y 31 de Diciembre del año 2009 Al 30 de Junio Al 31 de Diciembre Al 30 de Junio Al 31 de Diciembre 2010 2009 2010 2009 Activo Pasivo y Patrimonio Activo Corriente

CORPORACION NACIONAL DEL COBRE DE CHILE. BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - MUS$)

") BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

75 OTROS INGRESOS DE GESTIÓN

75 OTROS INGRESOS DE GESTIÓN 751 Servicios en beneficio del personal 752 Comisiones y corretajes 753 Regalías 754 Alquileres 755 Recuperación de cuentas de valuación 756 Enajenación de activos inmovilizados

75 OTROS INGRESOS DE GESTIÓN 751 Servicios en beneficio del personal 752 Comisiones y corretajes 753 Regalías 754 Alquileres 755 Recuperación de cuentas de valuación 756 Enajenación de activos inmovilizados

Alicorp y subsidiarias Balance General Al 31 de Marzo del año 2009 y 31 de Diciembre del año 2008 (En miles de nuevos soles)

") Balance General Marzo del año 2009 y 31 de Diciembre del año 2008 Marzo Diciembre Marzo Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y

Balance General Marzo del año 2009 y 31 de Diciembre del año 2008 Marzo Diciembre Marzo Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 2017

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 30 DE SEPTIEMBRE 2017

ESTADOS DE SITUACIÓN FINANCIERA AL 3 DE SEPTIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 3 DE SEPTIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 30 DE JUNIO DEL 2017

ESTADOS DE SITUACIÓN FINANCIERA ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos por cobrar 1,688,228 1,1,935,96

ESTADOS DE SITUACIÓN FINANCIERA ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos por cobrar 1,688,228 1,1,935,96

UNIDAD III. EL PROCESO CONTABLE.

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

ALICORP S.A.A. y Subsidiarias Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 (En miles de nuevos soles)

") Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 Al 30 de Setiembre Al 31 de Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente

Balance General Al 30 de Setiembre del año 2009 y 31 de Diciembre del año 2008 Al 30 de Setiembre Al 31 de Diciembre Notas 2009 2008 Notas 2009 2008 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente

ESTADOS CONTABLES AL 31 DE DICIEMBRE DE 2006 Y 31 DE DICIEMBRE DE 2005

ESTADOS CONTABLES AL 31 DE DICIEMBRE DE 2006 Y 31 DE DICIEMBRE DE 2005 CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado de Resultados Estado de

ESTADOS CONTABLES AL 31 DE DICIEMBRE DE 2006 Y 31 DE DICIEMBRE DE 2005 CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado de Resultados Estado de

Grupo Herdez, S. A. B. de C. V. y subsidiarias. Estados consolidados de situación financiera. 31 de diciembre de 2016 y 2015.

Estados consolidados de situación financiera 31 de diciembre de 2016 y 2015 Activo Pasivo y capital contable Activo circulante: Pasivo a corto plazo: Efectivo y equivalentes de efectivo $ 919,751 1,483,095

Estados consolidados de situación financiera 31 de diciembre de 2016 y 2015 Activo Pasivo y capital contable Activo circulante: Pasivo a corto plazo: Efectivo y equivalentes de efectivo $ 919,751 1,483,095

Cooperativa de ahorro y crédito San Isidro de El General

ESTADO DE SITUACION FINANCIERA ACTIVOS Disponibilidades 3, i 1,246,133,053 1,226,543,289 Efectivo 284,085,656 141,243,249 Entidades financieras del país 962,047,396 1,085,300,040 Inversiones en Instrumentos

ESTADO DE SITUACION FINANCIERA ACTIVOS Disponibilidades 3, i 1,246,133,053 1,226,543,289 Efectivo 284,085,656 141,243,249 Entidades financieras del país 962,047,396 1,085,300,040 Inversiones en Instrumentos

ALUMNO: CÓDIGO : GRADO: 8 D. GUIA DE TRABAJO No.4

ALUMNO: CÓDIGO : GRADO: 8 D ASIGNATURA : CONTABILIDAD FECHA : UNIDAD 1: CONTABILIDAD-ASIENTOS CONTABLES: CUENTAS T PERÍODO : 2 VALORACIÓN: GUIA DE TRABAJO No.4 TIPO A: ACTIVIDADES 1. Identificación del

ALUMNO: CÓDIGO : GRADO: 8 D ASIGNATURA : CONTABILIDAD FECHA : UNIDAD 1: CONTABILIDAD-ASIENTOS CONTABLES: CUENTAS T PERÍODO : 2 VALORACIÓN: GUIA DE TRABAJO No.4 TIPO A: ACTIVIDADES 1. Identificación del

Estados Financieros Anuales 2011 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A.

Estados Financieros Anuales 2011 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por GESTIÓN DE RECAUDACIÓN Y COBRANZAS

Estados Financieros Anuales 2011 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2011 enviados a la SBIF por GESTIÓN DE RECAUDACIÓN Y COBRANZAS

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CORDOBA)

") ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE UN MES FINALIZADO EL 30 DE JUNIO DE 2004,

ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE UN MES FINALIZADO EL 30 DE JUNIO DE 2004,

Estados Financieros Anuales 2008 INVERSIONES E INMOBILIARIA INVERMAS S.A.

Estados Financieros Anuales 2008 INVERSIONES E INMOBILIARIA INVERMAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2008 enviados a la SBIF por INVERSIONES E INMOBILIARIA

Estados Financieros Anuales 2008 INVERSIONES E INMOBILIARIA INVERMAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2008 enviados a la SBIF por INVERSIONES E INMOBILIARIA

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 (En miles de dolares)

") Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de l año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre 2010 2009 2010 2009 Pasivo

Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de l año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre 2010 2009 2010 2009 Pasivo

Análisis e interpretación de estados financieros de empresas no financieras: Indicadores financieros de la SMV (Parte final)

") Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Análisis e interpretación de estados financieros de empresas no financieras: indicadores financieros de la SMV (Parte final) Fuente :, Nº 249

Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Análisis e interpretación de estados financieros de empresas no financieras: indicadores financieros de la SMV (Parte final) Fuente :, Nº 249

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CORDOBA)

") ESTADOS CONTABLES DE CINCO MESES FINALIZADO EL 31 DE MAYO DE 2004 CONTENIDO Informe del Auditor Informe del Síndico Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

ESTADOS CONTABLES DE CINCO MESES FINALIZADO EL 31 DE MAYO DE 2004 CONTENIDO Informe del Auditor Informe del Síndico Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

Materia: Contabilidad 1. Título: Asientos de Ajuste y de Cierre. Docente: CPA Eduardo Ron Amores. Estudiante: Ana Rivadeneira

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CÓRDOBA)

") ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE NUEVE MESES FINALIZADO EL 30 DE SEPTIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE CUATRO MESES FINALIZADO EL 30 DE

ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE NUEVE MESES FINALIZADO EL 30 DE SEPTIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE CUATRO MESES FINALIZADO EL 30 DE

Información Financiera Seleccionada del Emisor

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

PERUPETRO S.A. EVALUACION PRESUPUESTAL EJERCICIO 2017 ESTADO DE RESULTADOS INTEGRALES

FECHA CIERRE : 8.4 AM ESTADO DE RESULTADOS INTEGRALES FORMATO N. 3E 1 de 6.0 PM (C140808- EJECUCION AL MES DE DEL AÑO 017 INGRESOS DE ACTIVIDADES ORDINARIAS Ventas Netas de Bienes 88,536,61 55,957,531

FECHA CIERRE : 8.4 AM ESTADO DE RESULTADOS INTEGRALES FORMATO N. 3E 1 de 6.0 PM (C140808- EJECUCION AL MES DE DEL AÑO 017 INGRESOS DE ACTIVIDADES ORDINARIAS Ventas Netas de Bienes 88,536,61 55,957,531

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CÓRDOBA)

") ESTADOS CONTABLES FINALIZADO EL 31 DE DICIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado

ESTADOS CONTABLES FINALIZADO EL 31 DE DICIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado

CONTABILIDAD FINANCIERA. Licenciatura en Administración Licenciatura en Economía Año 2017

CONTABILIDAD FINANCIERA Licenciatura en Administración Licenciatura en Economía Año 2017 1 2 CUENTAS A COBRAR Son recursos económicos propiedad de un ente, que como todo activo, generarán un beneficio

CONTABILIDAD FINANCIERA Licenciatura en Administración Licenciatura en Economía Año 2017 1 2 CUENTAS A COBRAR Son recursos económicos propiedad de un ente, que como todo activo, generarán un beneficio

PROTOKOL GRUPO DE INFORMÁTICA Y TELECOMUNICACIONES, C.A.

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

APRENDIENDO EL MANEJO DE CAJA

APRENDIENDO EL MANEJO DE CAJA Expositora: Elva Cancino Rodríguez Correo electrónico: elvacancino@gmail.com Agosto 2015 Contenido Definiciones Concepto básico de Caja Concepto contable de Caja Libro Caja

APRENDIENDO EL MANEJO DE CAJA Expositora: Elva Cancino Rodríguez Correo electrónico: elvacancino@gmail.com Agosto 2015 Contenido Definiciones Concepto básico de Caja Concepto contable de Caja Libro Caja

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL LA PARTIDA DOBLE Se llama partida doble al movimiento contable que afecta a por lo menos dos cuentas; movimiento que representa un movimiento deudor y un movimiento

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL LA PARTIDA DOBLE Se llama partida doble al movimiento contable que afecta a por lo menos dos cuentas; movimiento que representa un movimiento deudor y un movimiento

1. CONCEPTO DE AJUSTES 2. CLASES DE AJUSTES

1. Concepto de Ajustes 1. CONCEPTO DE AJUSTES 2. CLASES DE AJUSTES Al finalizar el periodo contable, las cuentas deben presentar su saldo real, por cuanto estos valores servirán de base para preparar estados

1. Concepto de Ajustes 1. CONCEPTO DE AJUSTES 2. CLASES DE AJUSTES Al finalizar el periodo contable, las cuentas deben presentar su saldo real, por cuanto estos valores servirán de base para preparar estados

ELECTRONORTE EVALUACION PRESUPUESTAL EJERCICIO 2013 ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE SITUACIÓN FINANCIERA FORMATO N. E 1 de.8 PM (C1504101- EJECUCION AL MES DE DEL AÑO 013 ACTIVO ACTIVO CORRIENTE Efectivo y Equivalentes al Efectivo 5,145,17 4,707,359 5,78,07 3,74,19 1,569,814

ESTADO DE SITUACIÓN FINANCIERA FORMATO N. E 1 de.8 PM (C1504101- EJECUCION AL MES DE DEL AÑO 013 ACTIVO ACTIVO CORRIENTE Efectivo y Equivalentes al Efectivo 5,145,17 4,707,359 5,78,07 3,74,19 1,569,814

[Certificación Representante Legal y Contador de la Empresa

[Certificación Representante Legal y Contador de la Empresa Los suscritos Representante Legal y Contador de EPM Telecomunicaciones S.A. E.S.P. certificamos que los Estados Contables de la Empresa, al 31

[Certificación Representante Legal y Contador de la Empresa Los suscritos Representante Legal y Contador de EPM Telecomunicaciones S.A. E.S.P. certificamos que los Estados Contables de la Empresa, al 31

Victor Hugo Carranza Salazar Edgar Barboza Madrigal Antonio Mora Navarro Gerente Contador Auditor

ESTADO DE SITUACION FINANCIERA Al 30 de setiembre del 2014, diciembre 2013 y setiembre 2013 Notas 2014 2013 2013 ACTIVOS Disponibilidades 3, i 473,020,960 363,419,174 401,832,299 Entidades financieras

ESTADO DE SITUACION FINANCIERA Al 30 de setiembre del 2014, diciembre 2013 y setiembre 2013 Notas 2014 2013 2013 ACTIVOS Disponibilidades 3, i 473,020,960 363,419,174 401,832,299 Entidades financieras

Soluciones de Microfinanzas, S. A.

Estado de situación financiera 31 de diciembre de 2015 Notas 2015 2014 Activos Efectivo y depósitos en bancos 7 2,440,757 765,565 Préstamos, neto 8 20,046,037 16,662,166 Intereses y otros cargos acumulados

Estado de situación financiera 31 de diciembre de 2015 Notas 2015 2014 Activos Efectivo y depósitos en bancos 7 2,440,757 765,565 Préstamos, neto 8 20,046,037 16,662,166 Intereses y otros cargos acumulados

MBA. Victor Hudo Carranza Salazar Lic. Edgar Barboza Madrigal Licda Yancy Rodriguez Atencio Gerente General Contador General Auditora Interna

ESTADO DE SITUACION FINANCIERA Notas 2012 2011 ACTIVOS Disponibilidades 3, i 762,600,238 485,520,992 Efectivo 0 0 Entidades financieras del país 762,600,238 485,520,992 Inversiones en Instrumentos Financieros

ESTADO DE SITUACION FINANCIERA Notas 2012 2011 ACTIVOS Disponibilidades 3, i 762,600,238 485,520,992 Efectivo 0 0 Entidades financieras del país 762,600,238 485,520,992 Inversiones en Instrumentos Financieros

IV-1 IV-1 IV-2 IV-2 IV-2 IV-4 IV-4 IV-4 IV-5 IV-5

C o n t e n i d o Concepto Medios de Pago utilizables Montos a partir de los cuales debe utilizarse medios de pago Efectos de no utilizar Medios de Pagos Produce Efectos Tributarios el pago de una Obligación

C o n t e n i d o Concepto Medios de Pago utilizables Montos a partir de los cuales debe utilizarse medios de pago Efectos de no utilizar Medios de Pagos Produce Efectos Tributarios el pago de una Obligación

ANEXO N 1 MODIFICACIONES AL PLAN DE CUENTAS PARA EMPRESAS DEL SISTEMA ASEGURADOR

ANEXO N 1 MODIFICACIONES AL PLAN DE CUENTAS PARA EMPRESAS DEL SISTEMA ASEGURADOR I. SE MODIFICA EL CAPÍTULO I DISPOSICIONES GENERALES, EN LOS TÉRMINOS QUE SE a) Se modifica el numeral 4 del título C. Reportes

ANEXO N 1 MODIFICACIONES AL PLAN DE CUENTAS PARA EMPRESAS DEL SISTEMA ASEGURADOR I. SE MODIFICA EL CAPÍTULO I DISPOSICIONES GENERALES, EN LOS TÉRMINOS QUE SE a) Se modifica el numeral 4 del título C. Reportes

Contabilidad Gerencial. Contabilidad Gerencial SESIÓN I

Contabilidad Gerencial MartinHidalgo martin.hidalgo.r@gmail.com SESIÓN I Objetivo Que el Participante refuerce los conceptos ya adquiridos sobre Contabilidad Gerencial como proceso importante en la toma

Contabilidad Gerencial MartinHidalgo martin.hidalgo.r@gmail.com SESIÓN I Objetivo Que el Participante refuerce los conceptos ya adquiridos sobre Contabilidad Gerencial como proceso importante en la toma

DATOS GENERALES DE LA EMPRESA

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2009 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2009 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 2 Ingresar : 1 si es

Caso práctico integral en el marco de las NIIF y PCGE-Empresa industrial (Parte final)

") Área Contabilidad (NIIF) y Costos IV Caso práctico integral en el marco de las NIIF y PCGE-Empresa industrial (Parte final) Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Caso práctico integral

Área Contabilidad (NIIF) y Costos IV Caso práctico integral en el marco de las NIIF y PCGE-Empresa industrial (Parte final) Ficha Técnica Autor : Dr. CPC Pascual Ayala Zavala Título : Caso práctico integral

Estados Financieros Anuales 2008 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A.

Estados Financieros Anuales 2008 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2008 enviados a la SBIF por GESTIÓN DE RECAUDACIÓN Y COBRANZAS

Estados Financieros Anuales 2008 GESTIÓN DE RECAUDACIÓN Y COBRANZAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2008 enviados a la SBIF por GESTIÓN DE RECAUDACIÓN Y COBRANZAS

CUENTAS QUE LO CONFORMAN - Caja Principal - Caja Chica - Banco Están ubicadas en el Activo Circulante Disponible y tienen saldo Deudor

EFECTIVO: Es la primera partida, la más importante y las más circulante que aparece en el Balance General, es la disponibilidad inmediata que la empresa cuenta en el momento de dinero de curso legal; como

EFECTIVO: Es la primera partida, la más importante y las más circulante que aparece en el Balance General, es la disponibilidad inmediata que la empresa cuenta en el momento de dinero de curso legal; como

VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 (En miles de dolares)

") Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre Notas 2010 2009

Activo VOLCAN CIA. MINERA S.A.A. Balance General Al 30 de Setiembre del año 2010 y 31 de Diciembre del año 2009 Al 30 de Setiembre Al 31 de Diciembre Al 30 de Setiembre Al 31 de Diciembre Notas 2010 2009

ANÁLISIS FINANCIERO BÁSICO

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

AÑO DE LA REACTIVACIÓN ECONÓMICA NACIONAL. CIRCULAR SB: No. 018 / 10. A las : Entidades de Intermediación Financiera y Agentes de Cambio.

AÑO DE LA REACTIVACIÓN ECONÓMICA NACIONAL CIRCULAR SB: No. 018 / 10 A las : Entidades de Intermediación Financiera y Agentes de Cambio. Asunto : Modificación Formatos para la Presentación de Estados Financieros.

AÑO DE LA REACTIVACIÓN ECONÓMICA NACIONAL CIRCULAR SB: No. 018 / 10 A las : Entidades de Intermediación Financiera y Agentes de Cambio. Asunto : Modificación Formatos para la Presentación de Estados Financieros.

CAP CANA, S. A. Balances Generales No Consolidados. Octubre 31, 2012 and Diciembre 31, 2011

Balances Generales No Consolidados Octubre 31, 2012 and Diciembre 31, 2011 Efectivo en caja, bancos y equivalentes de efectivo Depósitos en custodia Activos 13,666,289 20,210,463 8,445,206 7,553,668 Cuentas

Balances Generales No Consolidados Octubre 31, 2012 and Diciembre 31, 2011 Efectivo en caja, bancos y equivalentes de efectivo Depósitos en custodia Activos 13,666,289 20,210,463 8,445,206 7,553,668 Cuentas

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS Al 31 de marzo de ACTIVOS ACTIVO CIRCULANTE: Disponible 20.721 12.933 Depósitos a plazo 268.462 129.484 Valores negociables (neto)

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS Al 31 de marzo de ACTIVOS ACTIVO CIRCULANTE: Disponible 20.721 12.933 Depósitos a plazo 268.462 129.484 Valores negociables (neto)

BCT VALORES PUESTO DE BOLSA, S.A. BALANCE DE SITUACIÓN Al 31 de marzo 2018, diciembre y marzo 2017 (En colones sin céntimos)

") BCT VALORES PUESTO DE BOLSA, S.A. BALANCE DE SITUACIÓN Al 2018, diciembre y marzo 2017 NOTA Marzo 2018 Diciembre 2017 Marzo 2017 ACTIVOS Disponibilidades 3 439,802,798 301,228,930 406,649,113 Efectivo

BCT VALORES PUESTO DE BOLSA, S.A. BALANCE DE SITUACIÓN Al 2018, diciembre y marzo 2017 NOTA Marzo 2018 Diciembre 2017 Marzo 2017 ACTIVOS Disponibilidades 3 439,802,798 301,228,930 406,649,113 Efectivo

DATOS GENERALES DE LA EMPRESA

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2009 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 3 Ingresar : 1 si es

DATOS GENERALES DE LA EMPRESA RPJ : B30121 Ingresar a 6 digitos Ejercicio: 2009 Ingresar 4 digitos como maximo Tipo de Informacion: TI Ingresar TI (Trimestral Individual) Periodo: 3 Ingresar : 1 si es