Aspectos Técnicos y Operativos de Organización Archivística

|

|

|

- Mercedes Margarita Fernández Suárez

- hace 8 años

- Vistas:

Transcripción

1 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Aspectos Técnicos y Operativos de Organización Archivística Enero, de 80

2 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos ÍNDICE Pág. 1 INTRODUCCIÓN 3 2 OBJETIVO 4 3 MARCO JURÍDICO 5 4 GLOSARIO DE TÉRMINOS Y ACRÓNIMOS 7 5 ÁMBITO DE APLICACIÓN 12 6 COORDINACIÓN DE ARCHIVOS 13 7 ADMINISTRACIÓN DE DOCUMENTOS 13 8 CONSERVACIÓN DE ARCHIVOS EXPEDIENTES DE ARCHIVO DOCUMENTOS ELECTRÓNICOS DOCUMENTOS CON VALOR HISTÓRICO 15 9 INSTRUMENTOS DE CONSULTA Y CONTROL ARCHIVÍSTICO CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA CATÁLOGO DE DISPOSICIÓN DOCUMENTAL INVENTARIOS DOCUMENTALES GUÍA SIMPLE DE ARCHIVO ADMINISTRACIÓN DE CORRESPONDENCIA REGISTRO DE ENTRADA Y SALIDA DE CORRESPONDENCIA ENTRADA DE CORRESPONDENCIA SALIDA DE CORRESPONDENCIA DESCARGO DE ASUNTOS ARCHIVO DE TRÁMITE ARCHIVO DE CONCENTRACIÓN BAJAS O TRANSFERENCIAS SECUNDARIAS ANEXOS CONTROL DE CAMBIOS 80 2 de 80

3 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 1. INTRODUCCIÓN En la actualidad la información se ha vuelto la herramienta principal para la toma de decisiones en todos los ámbitos del desarrollo humano, principalmente en el gubernamental, por lo cual contar con archivos que documenten todas la actividades de la Administración Pública Federal de manera organizada y sistematizada, permitirá la consulta veraz y oportuna de la información, que llevará a encauzar correctamente los esfuerzos administrativos y la debida transparencia gubernamental. Para el correcto ejercicio de las funciones asignadas al Servicio de Administración Tributaria (SAT), es indispensable que los documentos estén organizados y conservados bajo aspectos técnicos y operativos uniformes, que permitan su localización expedita, y que garanticen su disponibilidad e integridad. A través de estos Aspectos Técnicos y Operativos se pretende aplicar políticas claras y acciones concretas a seguir en las distintas etapas de los expedientes, bajo instrumentos sencillos y uniformes que generen homogeneidad, orden y certeza a las áreas que intervienen en el ciclo archivístico. La Coordinación de Archivos es la unidad administrativa encargada de generar este documento, asesorar sobre la aplicación del mismo y supervisar su debido cumplimiento, así como de determinar la infraestructura necesaria para la correcta conservación y operación de la función. El SAT supervisará a través de la Coordinación de Archivos la aplicación de estos Aspectos técnicos y operativos, de conformidad con lo que establece el Marco Jurídico. Se emiten los siguientes Aspectos técnico operativos de organización archivística (ATOOA) de conformidad con los artículos 8 primer párrafo y 12 fracción III de la Ley Federal de Archivos (LFA) y 7 de su Reglamento, 29 fracción V de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental (LFTAIPG) y 43 de su Reglamento así como en el TERCERO y CUARTO de los Lineamientos Generales para la Organización y Conservación de los Archivos de las Dependencias y Entidades de la Administración Pública Federal. 3 de 80

4 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 2. OBJETIVO Determinar el método o técnicas a aplicar en la generación, concentración, transferencia o baja de los expedientes de las unidades administrativas del SAT, de conformidad con las mejores prácticas de la materia, a fin de lograr una adecuada organización, conservación, préstamo, seguimiento, recuperación y divulgación de la información, que sirva como herramienta para la transparencia y rendición de cuentas. 4 de 80

5 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 3. MARCO JURÍDICO Constitución Política de los Estados Unidos Mexicanos, publicada en el Diario Oficial de la Federación (D.O.F.) el 05-II-1917, última reforma 10-II Ley del Servicio de Administración Tributaria, publicada en el D.O.F. el 15-XII-1995, última reforma 09- IV Ley Federal de Archivos, publicada en el D.O.F. el 23-I Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, publicada en el D.O.F. el 13-III-2002, última reforma 23-V Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, publicada en el D.O.F. el 11-VI-2002, última reforma 08-VI Ley Federal sobre Monumentos y Zonas Arqueológicos, Artísticos e Históricos, publicada en el D.O.F. el 06-VI-1972, última reforma 09-IV Ley General de Bienes Nacionales, publicada en el D.O.F. el 20-V-2004, última reforma 07-VI Ley Orgánica de la Administración Pública Federal, publicada en el D.O.F. el 29-XII-1976, última reforma 13-VI Código Fiscal de la Federación, publicado en el D.O.F. el día 31-XII-1981, última reforma 14-III Código Penal Federal, publicado en el D.O.F el 14-VIII-1931, última reforma 03-VI Reglamento de la Ley Federal de Archivos, publicado en D.O.F. el 13-V-2014 Reglamento de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, publicado en el D.O.F. el día 11-VI Reglamento Interior de la Secretaría de Gobernación, publicado en el D.O.F. el día 02-IV Reglamento Interior del Archivo General de la Nación, publicado en el D.O.F. el día 13-IV Reglamento Interior del Servicio de Administración Tributaria, publicado en el D.O.F. el día 22-X-2007, última reforma 30-XII Lineamientos Generales para la Clasificación y Desclasificación de la Información de las Dependencias y Entidades de la Administración Pública Federal, publicados en el D.O.F. el día 18-VIII Lineamientos Generales para la Organización y Conservación de los Archivos de las Dependencias y Entidades de la Administración Pública Federal, publicados en el D.O.F., el día 20-II Lineamientos que deberán observar las dependencias y entidades de la Administración Pública Federal para notificar al Instituto Federal de Acceso a la Información Pública los índices de expedientes reservados, publicados en el D.O.F. 09-XII de 80

6 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Acuerdo por el que se emiten las Disposiciones Generales para la Transparencia y los Archivos de la Administración Pública Federal y el Manual Administrativo de Aplicación General en las Materias de Transparencia y de Archivos, publicado en el D.O.F. el 23-XI Acuerdo por el que se establecen las disposiciones en Materia de Recursos Materiales y Servicios Generales, publicado en el D.O.F. el 16-VI-2010, última reforma el día 03-IX Criterios Aplicables en la Atención de Solicitudes de Información, Clasificación de la Información y Elaboración de los Índices de Expedientes Reservados, emitidos el 17-VI Elaboración de los Índices de Expedientes Reservados, emitidos el 17-V Normas Generales para el registro, afectación, disposición final y baja de bienes muebles de la Administración Pública Federal Centralizada, publicadas en el D.O.F. el 30-XII NGIFG 004 Disposiciones Aplicables al Archivo Contable Gubernamental (Norma General de Información Financiera Gubernamental), publicadas por la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública del año Instructivo para el trámite y control de bajas de documentación del Gobierno Federal, actualizado el 24-VIII Instructivo para la elaboración del Catálogo de disposición documental, actualizado el 16-IV Instructivo para elaborar el Cuadro General de Clasificación Archivística, actualizado 16-IV de 80

7 4. GLOSARIO DE TÉRMINOS Y ACRÓNIMOS Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Acrónimos AGN: Archivo General de la Nación. AGRS: Administración General de Recursos y Servicios. ARM3: Administración de Recursos Materiales 3. ATOOA: Aspectos Técnico Operativos de Organización Archivística. CADIDO: Catálogo de Disposición Documental D.O.F.: Diario Oficial de la Federación. IFAI: Instituto Federal de Acceso a la Información y Protección de Datos. LFA: Ley Federal de Archivos. LFTAIPG: Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. MAAGMRMSG: Manual Administrativo de Aplicación General en Materia de Recursos Materiales y Servicios Generales. SAT: Servicio de Administración Tributaria, Órgano Desconcentrado de la Secretaría de Hacienda y Crédito Público. SHCP: Secretaría de Hacienda y Crédito Público. UCGISGP: Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública de la SHCP. MAAGMRMSG: Manual Administrativo de Aplicación General en Materia de Recursos Materiales y Servicios Generales. MAAGMTA: Manual Administrativo de Aplicación General en las Materias de Transparencia y Archivos ADGTAAPF: Acuerdo por las que se emiten las Disposiciones Generales para la Transparencia y los Archivos de la Administración y de las Disposiciones Generales para la Transparencia y los Archivos de la Administración Pública Federal Términos Archivo: Conjunto orgánico de documentos en cualquier soporte, que son producidos o recibidos en el ejercicio de sus atribuciones por las dependencias y entidades. Administración de documentos: Conjunto de métodos y prácticas destinados a planear, dirigir y controlar la producción, circulación, organización, conservación, uso, selección y destino final de los documentos de archivo. Archivo de Concentración: Conjunto de expedientes de consulta eventual que fueron trasladados para su conservación y administración por el tiempo de vida semiactiva para su posterior valoración y en consecuencia baja o transferencia al Archivo Histórico. Archivo de Trámite: Conjunto de expedientes de uso cotidiano y necesario para el ejercicio de las atribuciones de una unidad administrativa, lugar donde se administra y organiza la documentación que es generada por las diferentes áreas. Archivo Histórico: Conjunto de expedientes que contienen evidencia y testimonios de las acciones de la dependencia o entidad, que debe conservarse de manera permanente. 7 de 80

8 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Baja documental: Eliminación de aquella documentación que haya prescrito en sus valores administrativos, legales, fiscales o contables y que no contenga valores históricos. Carátula: Base para identificar la serie documental que constituye un archivo, a través de una denominación que recibe la unidad administrativa que los produce, y que se acompaña regularmente con una codificación resultante del sistema de clasificación de documentos en uso dentro de la dependencia. Catálogo de Disposición Documental: Registro general y sistemático que establece los valores documentales, los plazos de conservación, la vigencia documental, la clasificación de reserva o confidencialidad y el destino final. Ceja: Parte sobresaliente de los expedientes documentales donde se anotan las referencias y ordenamientos de los catálogos, se debe especificar la composición documental del expediente para que la localización sea más expedita (sección, serie, año y número consecutivo del expediente) Clasificación: El acto por el cual se determina que la información que posee una dependencia o entidad es reservada o confidencial. Clasificación archivística: Proceso de identificación y agrupación de expedientes homogéneos con base en la estructura funcional de las unidades administrativas del SAT. Clave Topográfica: Símbolo alfanumérico que identifica la ubicación física exacta del lugar donde se encuentra resguardado el expediente en un Archivo de Trámite, de concentración o histórico de acuerdo con el plano topográfico. Conservación de archivos: Conjunto de procedimientos y medidas destinados a asegurar la preservación y la prevención de alteraciones físicas y de información de los documentos de archivo. Comité de Información: Instancia respectiva del SAT, establecida en los artículos 29 y 30 de la LFTAIPG. Destino final: Selección de los expedientes de los archivos de trámite o concentración cuyo plazo de conservación o uso ha prescrito, con el fin de darlos de baja. Documentación activa: Aquélla necesaria para el ejercicio de las atribuciones de las unidades administrativas y de uso frecuente, que se conserva en el Archivo de Trámite. Documentación histórica: Aquella que contiene evidencia y testimonios de las acciones del SAT, por lo que debe conservarse permanentemente. Documentación semiactiva: Aquélla de uso esporádico que debe conservarse por razones administrativas, legales, fiscales o contables en el Archivo de Concentración. Documentos: Los expedientes, reportes, estudios, actas, resoluciones, oficios, correspondencia, acuerdos, directivas, directrices, circulares, contratos, convenios, instructivos, notas, memorandos, estadísticas o bien, cualquier otro registro que documente el ejercicio de las facultades o la actividad de los sujetos obligados y sus servidores públicos, sin importar su fuente o fecha de elaboración. Los documentos podrán estar en cualquier medio, ya sea escrito, impreso, sonoro, visual, electrónico, informático u holográfico. Documento de archivo: Aquel que registra un hecho, acto administrativo, jurídico, fiscal o contable, creado, recibido, manejado y usado en el ejercicio de las facultades y actividades de las unidades administrativas del SAT. Documento electrónico: Información que puede constituir un documento de archivo cuyo tratamiento es 8 de 80

9 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos automatizado y requiere de una herramienta específica para leerse o recuperarse. Expediente: Unidad documental constituida por uno o varios documentos de archivo, ordenados y relacionados por un mismo asunto, actividad o trámite de una unidad administrativa. Expediente electrónico: Conjunto de datos registrados en un soporte, durante el seguimiento y hasta la finalización de una actividad institucional y que comprende contenido, contexto y una estructura suficiente para identificarlo y constituir una prueba o una evidencia. Fondo: Conjunto de documentos producidos orgánicamente por el SAT, que se identifica con el nombre de este último, es decir con el nombre de la dependencia que los produce, los unifica e identifica. Para el caso son las siglas SAT. Guía simple de archivo: Esquema general de descripción de las series documentales de los archivos de las unidades administrativas del SAT, que indica sus características fundamentales conforme al cuadro general de clasificación archivística y sus datos generales. Información: La contenida en los documentos que las unidades administrativas generen, obtengan, adquieran, transformen o conserven por cualquier título. Información reservada: Aquella información que se encuentra temporalmente sujeta a alguna de las excepciones previstas en los artículos 13 y 14 de la LFTAIPG. Inventario por expediente: Es una relación pormenorizada que detalla cada expediente concluido que las áreas productoras entregan al Archivo de Trámite para su guarda. Inventario por Serie Documental: Es generado por el Archivo de Trámite y de Concentración y consiste en conocer el total de expedientes por serie documental existente en cada unidad administrativa, su equivalente en metros lineales, cajas y kilogramos. Inventario de Transferencia Primaria: Es la relación pormenorizada de expedientes con la que el Archivo de Trámite transfiere al Archivo de Concentración la documentación semiactiva para su guarda, hasta que concluya el plazo de conservación, compuesto por el plazo precautorio más el plazo de reserva. Inventario de Transferencia Secundaria: Es la relación pormenorizada de expedientes con la que el Archivo de Concentración transfiere al Archivo Histórico, la documentación que ha concluido su plazo de conservación y mantiene sus valores secundarios. Inventario de Baja Documental: Se realiza por el Archivo de Concentración y consiste en la elaboración de una relación pormenorizada de expedientes por serie documental los cuales cumplieron con su plazo de conservación total. Ley: Ley Federal de Archivos. Lineamientos: Lineamientos Generales para la Organización y Conservación de los Archivos de las Dependencias y Entidades de la Administración Pública Federal. Manual de Recursos: Manual Administrativo de Aplicación General en Materia de Recursos Materiales y Servicios Generales, contenido en el Acuerdo por el que se establecen las disposiciones en materia de Recursos Materiales y Servicios Generales. Oficialía de Partes: Lugar de recepción y envío de la correspondencia, sinónimo de Unidad de Control de Gestión. Plano topográfico: Coordenadas de ubicación de un espacio de resguardo de archivo o bien designación 9 de 80

10 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos de lugar reservado al resguardo de cada expediente. Las áreas de archivo deberán estar marcadas o identificadas en secciones, estantes, anaqueles o archiveros, para su control y fácil localización. Plazo de conservación: Período de guarda de la documentación en los archivos de trámite, de concentración y, en su caso, histórico, que consiste en la combinación de la vigencia documental, el término precautorio, en su caso, y los periodos adicionales que se establezca de conformidad con la LFTAIPG. Reglamento: Reglamento de la Ley Federal de Archivos. Sección: Cada una de las divisiones del fondo. Serie o serie documental: División de una sección que corresponde al conjunto de documentos producidos en el desarrollo de una atribución general y que versan sobre una materia o asunto específico. Las series responden al carácter seriado de los documentos. Sistema de datos personales: Conjunto ordenado de datos personales que estén en posesión de un sujeto obligado. Transferencia: Traslado controlado y sistemático de expedientes de consulta esporádica de un Archivo de Trámite al Archivo de Concentración (transferencia primaria) y de expedientes que deben conservarse de manera permanente, del Archivo de Concentración al Archivo Histórico (transferencia secundaria). Unidades Administrativas: De acuerdo a lo señalado en el Reglamento Interior del SAT, son todas las Administraciones Centrales, las Administraciones que integran a las Administraciones Centrales, Regionales, Locales y Aduanas que tengan la información de conformidad con las facultades que les correspondan. Valor Administrativo: Es la condición de aquellos documentos que se encuentran relacionados directamente con el funcionamiento de las unidades administrativas del SAT (documentos producidos o recibidos por el SAT para realizar sus funciones o actividades comunes). Valor Contable: Es la condición de aquellos documentos elaborados por cada una de las unidades administrativas del SAT, relacionados con la información generada por los sistemas de contabilidad, los libros de contabilidad y registros contables, los documentos contables y de afectación contable comprobatorios y justificatorios del ingreso y gasto públicos o autorizaciones de la Secretaría de Hacienda y Crédito Público que los sustituyan, los catálogos de cuentas, instructivos de manejo de cuentas, guías de contabilidad y cualquier otro instructivo de carácter contable, los libros y registros sociales, los diseños, diagramas, manuales y cualquier otra información para operar el sistema electrónico de contabilidad, los expedientes de cierre, la información grabada en disco óptico y la microfilmada en la materia, así como los depósitos bancarios, facturas y avisos de cargo o débito, para comprobar el origen, distribución y uso de los recursos financieros del SAT. Valor Documental: Condición de los documentos que les confiere características administrativas, legales, fiscales o contables en los Archivos de Trámite o Concentración (valores primarios); o bien, evidenciales, testimoniales e informativas en los Archivos Históricos (valores secundarios). Valor Evidencial: Es la condición de aquellos documentos cuya utilidad constante reflejan derechos permanentes de las personas físicas y morales. Valor Fiscal: Es la condición de aquellos documentos elaborados por cada una de las unidades administrativas del SAT, relacionadas con el cumplimiento de las disposiciones que contemplan impuestos, 10 de 80

11 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos aportaciones de seguridad social, contribuciones de mejoras, derechos, accesorios de las contribuciones, aprovechamientos, accesorios de los aprovechamientos, productos y créditos fiscales de conformidad con la legislación fiscal vigente. Valor Informativo: Es la condición de aquellos documentos cuya utilidad permanente aportan datos únicos y sustanciales para la investigación y el estudio en cualquier campo del conocimiento. Valor Jurídico o Legal: Es la condición de aquellos documentos que se encuentran relacionados directamente con el ejercicio de las atribuciones y facultades de cada una de las unidades administrativas del SAT y que permiten certificar derechos u obligaciones. Valor Testimonial: Es la condición de aquellos documentos cuya utilidad permanente permite reflejar la evolución de la unidad administrativa que los creó. Valoración: Actividad que consiste en el análisis e identificación de los valores documentales para establecer criterios de disposición y acciones de transferencia. Vigencia documental: Período durante el cual un documento de archivo mantiene sus valores administrativos, legales, fiscales o contables, de conformidad con las disposiciones jurídicas vigentes y aplicables. 11 de 80

12 5. ÁMBITO DE APLICACIÓN. Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Estos ATOOA son de observancia obligatoria para los servidores públicos de todas las unidades administrativas del SAT, que como resultado de sus labores reciban documentos, generen, clasifiquen e integren expedientes, los concentren o tengan que transferirlos, o en su caso darlos de la baja. 12 de 80

13 6. COORDINACIÓN DE ARCHIVOS Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos El SAT cuenta con una Coordinación de Archivos y su titular será el Administrador de Recursos Materiales "3", adscrito a la Administración Central de Recursos Materiales, dependiente de la Administración General de Recursos y Servicios, cuyo responsable será nombrado por el Titular de la Dependencia. El Coordinador de Archivos tendrá las funciones y responsabilidades establecidas en los artículos 12 de la Ley, 10 del Reglamento y el Sexto de los Lineamientos. Además de las acciones establecidas en las disposiciones mencionadas, la Coordinación de Archivos para fines de estos ATOOA dispondrá los procedimientos aplicables en la materia con base en la normatividad vigente y vigilará su cumplimiento. La Coordinación de Archivos establecerá medidas para la conservación y preservación de los expedientes tanto físicos como electrónicos, así como los insumos que requieren las unidades administrativas para la óptima operación. 7. ADMINISTRACIÓN DE DOCUMENTOS Los documentos atraviesan a lo largo de su existencia por tres fases, determinadas por los valores y usos que se les da en cada una, según la siguiente descripción: Fase activa o vigencia administrativa. Durante esta etapa los documentos adoptan valores primarios según su naturaleza jurídica siendo estos: administrativo, legal, fiscal o contable. El uso de los documentos en esta etapa es constante e inmediato, por eso debe ser conservado cerca del usuario (productor del documento), es decir, en un Archivo de Trámite. Fase semiactiva. Los documentos conservan sus valores primarios, su uso es esporádico por lo cual hay que conservarlos durante un plazo precautorio. Su conservación no necesariamente debe estar cerca del usuario, es decir, en un Archivo de Concentración. Fase histórica. Los documentos han perdido sus valores primarios, cambiando sus valores a secundarios considerando su uso, siendo este: evidencial, testimonial e informativo, aún a s í, pueden ser de uso institucional; su conservación debe ser permanente en el Archivo Histórico, donde recibirá un tratamiento especializado. 8. CONSERVACIÓN DE ARCHIVOS Es indispensable que los documentos estén organizados y conservados bajo aspectos técnicos y operativos uniformes, de tal manera que permitan su localización expedita, disponibilidad e integridad. 13 de 80

14 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos El titular de la Coordinación de Archivos o el titular del Archivo de Concentración del SAT, en su caso, actualizará periódicamente el CADIDO; en dicho instrumento se establecerán los periodos de vigencia de las series documentales, sus plazos de conservación, así como su carácter de reserva o confidencialidad. Para efecto de los periodos de reserva de los expedientes, el catálogo deberá vincularse al índice de expedientes reservados que establece el artículo 17 de la LFTAIPG. Para los expedientes en trámite o concentración se deberá contar con espacios diseñados y destinados exclusivamente a la recepción, organización y resguardo temporal o definitivo, con sistemas de control ambiental y de seguridad para su conservación. Los plazos de conservación de los archivos tomarán en cuenta la vigencia documental así como su periodo de reserva, el término precautorio, y en su caso, los períodos adicionales establecidos De acuerdo con los periodos establecidos en el CADIDO, en el caso de los expedientes reservados a partir de la desclasificación, al plazo de conservación se adicionará un período igual al de reserva o el que establezca el CADIDO si fuera mayor al primero. Los documentos que hayan sido objeto de solicitudes de acceso a la información, se conservarán en el Archivo de Trámite por dos años más a la conclusión de su vigencia documental. 8.1 Expedientes de archivo. Las áreas generadoras y productoras de información son las responsables de clasificar e integrar cada expediente, elaborando su carátula y ceja. Al generarse los expedientes se deben identificar con una carátula o portada (Anexo 1), la que debe incluir datos considerando el Cuadro General de Clasificación Archivística y el CADIDO. En la ceja de la portada, o carátula deberá señalarse el número de expediente generado con el código archivístico que lo identifica, de acuerdo con la Fracción V del Décimo Quinto de los Lineamientos (SECCIÓN, SERIE, AÑO Y CONSECUTIVO). 8.2 Documentos electrónicos. Las unidades administrativas del SAT, con apoyo de las áreas de Tecnología de la Información acordarán los procedimientos para el respaldo de los documentos electrónicos. Cuando los documentos se encuentren en medios electrónicos se conservarán en los dispositivos propios para su guarda, identificados con el número del expediente mediante etiqueta. En el caso de aquellos archivos electrónicos que contengan información reservada y/o confidencial y que no estén respaldados por un expediente impreso, las unidades administrativas deberán clasificarlos con un oficio firmado por el titular de la unidad administrativa en el que se incluyan los elementos de la 14 de 80

15 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos leyenda respectiva y se identifique el archivo y su ubicación. Considerar como documentos de archivo electrónicos para su registro y, en su caso, incorporación al sistema de gestión documental o herramienta para control de documentos de archivo, aquéllos que sirvan de sustento a los actos de autoridad derivados de las atribuciones y funciones de las unidades administrativas. Los sujetos productores de información podrán realizar un respaldo mediante la digitalización sistemática de los documentos de archivo generados, lo cual permitirá su consulta inmediata en el caso de que dichos expedientes hayan pasado al Archivo de Trámite o Concentración. 8.3 Documentos con valor histórico. El Archivo Histórico constituye una fuente de acceso público, para conservar y conocer la memoria documental institucional, estimular el uso y aprovechamiento social de la documentación y difundir su acervo e instrumentos de consulta, el cual deberá transferirse al AGN, de conformidad con las disposiciones aplicables. El Archivo Histórico está integrado por expedientes que por su naturaleza fueron definidos como de trascendencia permanente y se determinan desde el momento de su generación de conformidad con la serie documental que corresponda. El Archivo Histórico tiene como objetivo el Organizar, conservar, administrar, describir y divulgar la documentación histórica, que previamente ha sido valorada y transferida por el archivo de concentración, así como la integrada por documentos o colecciones documentales facticias de relevancia para la memoria documental. Las unidades administrativas generadoras determinaron en el CADIDO los expedientes con valor histórico, las series con código archivístico. Los expedientes históricos son integrados por las áreas generadoras en carpetas tipo folder, cosidos, con un grosor no mayor a 5 centímetros, foliados, sin ningún tipo de grapas, clips o broches que dañen la integridad de los documentos. 9. INSTRUMENTOS DE CONSULTA Y CONTROL ARCHIVÍSTICO Corresponde a la Coordinación de Archivos elaborar conjuntamente con los responsables de los archivos de trámite y de concentración, los instrumentos de consulta y control que propicien la organización, conservación y localización expedita de los mismos, por lo que se debe contar al menos con los siguientes instrumentos. Los instrumentos básicos de consulta y control para la organización, conservación y localización expedita 15 de 80

16 de los archivos administrativos, serán: El cuadro general de clasificación archivística, El catálogo de disposición documental, El inventario general y La guía simple de archivos. Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 9.1 Cuadro General de Clasificación Archivística (Anexo 2). Instrumento base para la generación e identificación de los expedientes, considerando códigos archivísticos que determinan las funciones comunes (C) o afines de las dependencias del Ejecutivo Federal, así como las sustantivas (S) de las unidades administrativas del SAT. También incluye las secciones y series, que son la descripción de las funciones generales y específicas, respectivamente, lo cual refleja la estructura organizacional de los archivos. 9.2 Catálogo de Disposición Documental (Anexo 3). Registro general y sistemático que establece los valores documentales, los plazos de conservación, la vigencia documental, la clasificación de reserva o confidencialidad y el destino final, el cual se compone por: Serie documental Nombre de la serie documental Valor documental Plazo de conservación Técnicas de selección Clasificación Normatividad y observaciones Tanto las disposiciones legales, como aquellas emitidas a través de oficios circulares en los cuales se definen los plazos de vigencia documental de documentos de diversa índole, fueron consideradas en la elaboración del CADIDO para definir los plazos de conservación en el Archivo de Trámite y en el Archivo de Concentración. El titular de la Coordinación de Archivos del SAT, enviará al AGN, para su validación y registro, un ejemplar del CADIDO actualizado, así como su respaldo en archivo electrónico, a más tardar el último día del mes de febrero de cada año. 16 de 80

o afines de las dependencias del Ejecutivo")

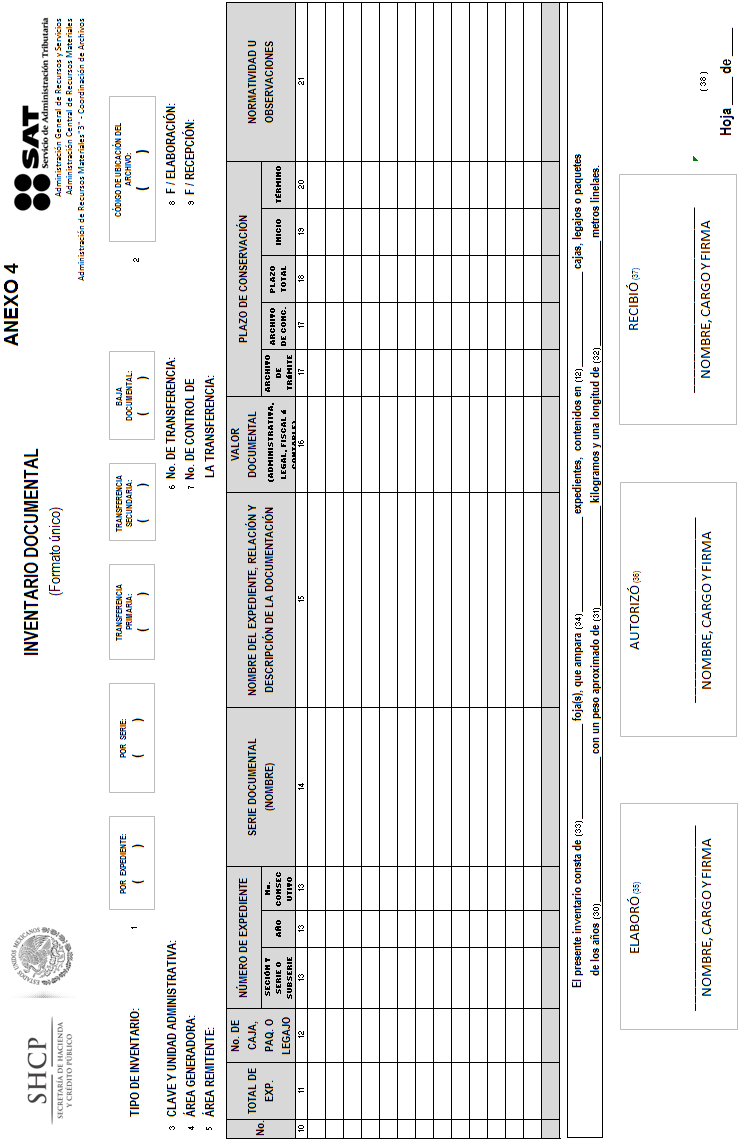

17 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 9.3 Inventarios Documentales (Anexo 4). Son los instrumentos de consulta que describen las series y expedientes de un archivo y que permiten su localización (inventario general), transferencia (inventario de transferencia) o baja documental (inventario de baja documental). La información estará ordenada conforme al CADIDO con el objeto de facilitar el control, la búsqueda, la toma de decisiones para mejorar los procesos de organización y conservación de los Archivos. 9.4 Guía Simple de Archivo. Es el esquema general de descripción de las series documentales de los archivos de las unidades administrativas del SAT, que indica sus características fundamentales conforme al cuadro general de clasificación archivística y sus datos generales. La Coordinación de Archivos solicitará de forma semestral a los Enlaces de las administraciones generales del SAT, una relación que contenga el detalle de las series documentales y de los encargados de los Archivos de Trámite y Concentración. Una vez recibida dicha información de cada Administración General, se consolidará para su publicación en el Portal de Transparencia del SAT y dar cumplimiento al segundo párrafo del artículo 32 de la LFTAIPG. 10. ADMINISTRACIÓN DE CORRESPONDENCIA 10.1 Registro de entrada y salida de correspondencia. El proceso de creación de la información inicia con la recepción oficial de la documentación por las áreas de control de gestión de las unidades administrativas del SAT para su trámite, envío y entrega a las áreas de conformidad con sus facultades, deben considerar en todo momento la adecuada integración y preservación de los recursos informativos Entrada de correspondencia. Recibir en tiempo y forma la correspondencia y paquetería oficial, interna o externa y su correspondiente entrega a todas las unidades administrativas, de conformidad al procedimiento establecido en el numeral del MAAGMRMSG. Las áreas de control de gestión recibirán la correspondencia, a través del Volante de Control (Anexo 5), el cual deberá contener como mínimo, los siguientes elementos: Número de folio y/o volante, consecutivo de ingreso, que se inicia anualmente Fecha del volante, fecha en que se emite el volante 17 de 80

18 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Número de referencia, número del documento que se recibe Fecha del documento que se recibe Destinatario del documento Remitente del documento Origen Fecha de atención Asunto Instrucción Descripción del descargo Sellos Una vez recibida la documentación, el área de control de gestión llevará a cabo las siguientes acciones: Turnará la documentación de forma inmediata, agregando la leyenda URGENTE en los casos que indique plazo y/o vencimiento para la atención. Una vez concluido el horario de recepción se entregará el reporte diario de la documentación recibida a través del sistema electrónico de correspondencia, el que servirá como medida para comprobar que se turnaron todos los documentos. Cuando por un caso de fuerza mayor o error involuntario no se entregue algún documento, se deberá asentar en la parte posterior del Volante de Control la solución que se tomó para emendar la problemática, la cual estará firmada por el área de control de gestión y el jefe inmediato del encargado de dicha área. Las áreas receptoras de la información deberán excluir como documentación oficial la publicación, folletos, periódicos, propagada o cualquier otro material documental similar, salvo en aquellos casos en que la misma se identifique como anexo de documentos oficiales. Las unidades administrativas del SAT, determinarán el número de áreas de Correspondencia, Oficialía de Partes y Control de Gestión, así como su horario de atención para la recepción de correspondencia. Una vez que se turnó la documentación, las unidades administrativas darán trámite y atención a los asuntos, realizando la entrega procedente Salida de correspondencia. Es el servicio de entrega de la documentación y paquetería oficial interna en tiempo y forma que solicite la unidad o área administrativa, de conformidad con el procedimiento establecido en el numeral del MAAGMRMSG. Esta actividad es realizada por el área de Control de Gestión. 18 de 80

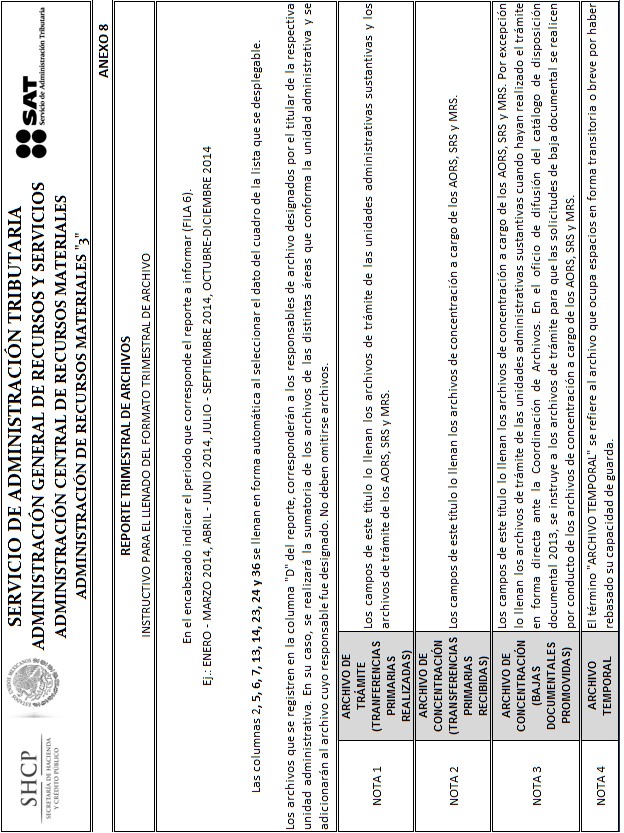

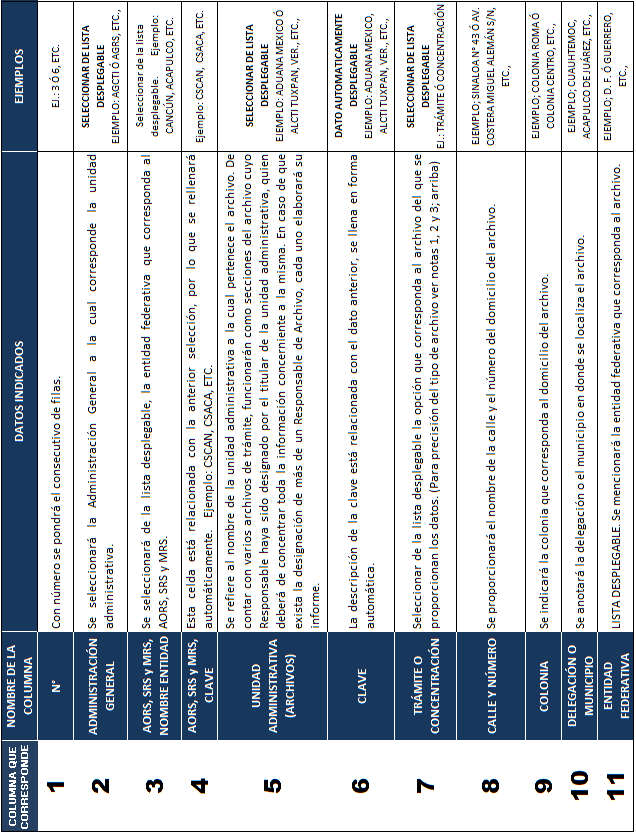

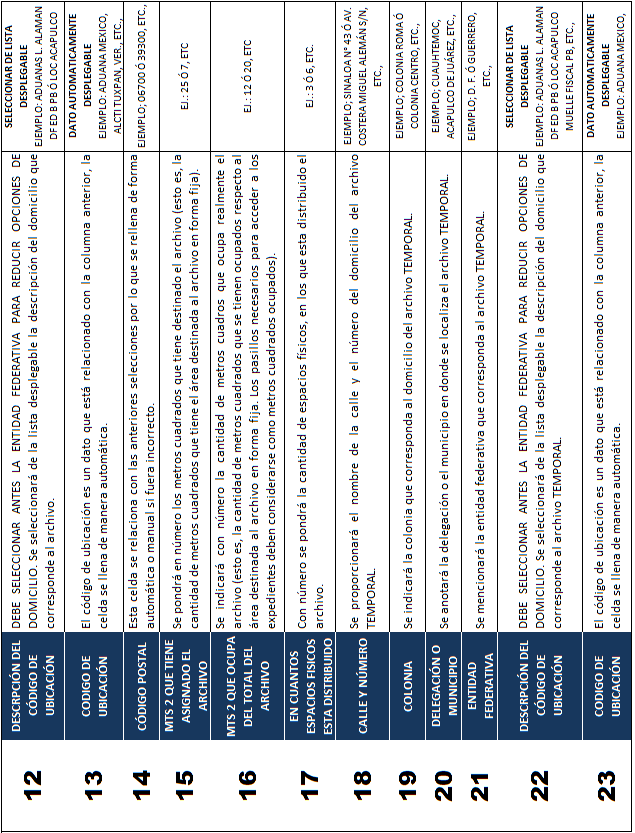

19 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Para el envío de la documentación, deberá precisarse lo siguiente: Nombre, y en su caso, cargo del destinatario. Domicilio (Calle, número, colonia, C.P., Delegación o Municipio, Estado). En su caso, teléfono. Asunto. Número de identificación. Nombre y cargo del remitente. Domicilio del Remitente Descargo de asuntos. Una vez que se tenga el acuse de recibo o entrega de la documentación se informará al área correspondiente para su descargo y cierre del asunto. 11. ARCHIVO DE TRÁMITE El Archivo de trámite tiene como objetivo el administrar los expedientes activos de la unidad administrativa de adscripción, mediante el establecimiento de un mecanismo de control ágil y eficiente, prestando el soporte administrativo necesario para el correcto y oportuno desempeño de la unidad, a través del adecuado seguimiento, recuperación, organización y conservación de los documentos de archivo. A efecto de lograr una correcta administración de expedientes y evitar la acumulación de papel en las áreas, es indispensable que en el momento de la recepción de los documentos, las áreas generadoras inicien la digitalización de los mismos para crear expedientes electrónicos o bien se capture la información necesaria para sus procedimientos, en bases de datos que permitan la agilización de la consulta en sitio y disminuyan la consulta documental en los archivos de trámite. El Archivo de Trámite es el acervo documental en el que se conservan documentos de uso cotidiano necesarios para el ejercicio de sus atribuciones, y que se encuentran dentro de las unidades administrativas, son expedientes con la característica de activos. Existirá un Archivo de Trámite en cada Administración Central, Regional, Local y Aduanas, y estará a cargo de un responsable nombrado por el titular de cada unidad administrativa, quien tendrá, además de las funciones establecidas en el artículo 14 de la Ley y 11 del Reglamento de la Ley, Lineamiento Décimo de los Lineamientos, las siguientes: I. Asignar las claves topográficas de los expedientes recibidos para su ágil localización (Anexo 6), consulta y préstamo al personal autorizado, previa solicitud (Anexo 7). II. Elaborar y presentar trimestralmente a la Coordinación de Archivos, un informe con los datos 19 de 80

20 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos establecidos en el Anexo 4. Este informe deberá presentarse dentro de los primeros 7 días hábiles del mes siguiente del trimestre que se reporta (Anexo 8). III. Valorar y seleccionar los expedientes de las series documentales para su transferencia primaria. IV. Elaborar los inventarios de transferencia primaria (Anexo 4). V. Remitirlo al Archivo de Concentración. VI. Mantener actualizado un registro completo y preciso de las transferencias que efectúen al Archivo de Concentración. VII. Informar a la Coordinación de Archivos del SAT, las designaciones y sustituciones de los responsables de los Archivos de Trámite que determine el titular de la unidad administrativa a la que pertenece, especificando nombre, cargo, correo electrónico y ubicación, siendo responsabilidad de éstos, actualizar los informes anuales. Los responsables de archivo deberán recibir capacitación correspondiente en temas archivísticos. Cuando los expedientes en los archivos de trámite contengan información clasificada en los términos de las disposiciones legales aplicables, los responsables de esos archivos deberán verificar que los servidores públicos se encuentren acreditados previamente para consultarlos o recibirlos en préstamo, de conformidad con lo establecido en el Décimo de los Lineamientos Generales para la clasificación y desclasificación de la información de las dependencias y entidades de la Administración Pública Federal. El responsable del Archivo de Trámite recibirá de cada área, un listado que contenga nombre, número de empleado y firma de los servidores públicos autorizados para solicitar el préstamo de los expedientes. El préstamo de expedientes tiene como objetivo atender oportunamente las solicitudes de préstamo y/o de consulta de expedientes activos resguardados en el archivo de trámite. El préstamo de expedientes, únicamente se hará a los servidores públicos debidamente autorizados, quienes deberán presentar el Vale de Préstamo de Expedientes (Anexo 7). En caso de que una unidad administrativa requiera consultar algún expediente generado por otra unidad, solamente podrá hacerlo mediante oficio suscrito por el Titular solicitante, dirigido al Titular generador de la información. Los expedientes que se encuentren en calidad de préstamo deberán ser devueltos en un plazo no mayor a 30 días naturales, contados a partir del día siguiente a la fecha de su préstamo. En el caso de que se exceda este término, deberá elaborarse un nuevo vale en los mismos términos. Una vez que se determine la conclusión de un expediente deberá ser foliado en todas sus hojas (incluyendo, en su caso, el índice), previo a su entrega al Archivo de Trámite para su conservación. En caso de que se genere o se reciba documentación que deba integrarse a un expediente concluido, el área generadora, por conducto de su Titular, solicitará por oficio al responsable del Archivo de trámite, el 20 de 80

21 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos expediente para realizar la integración correspondiente, anotando en la carátula el total de fojas adicionadas, debidamente foliadas. 12. ARCHIVO DE CONCENTRACIÓN El archivo de Concentración tiene como objetivo el administrar la segunda etapa de vida de los documentos de archivo, que le han sido transferidos del archivo de trámite, mismos que deberá conservar y custodiar hasta su eliminación o transferencia al archivo histórico. En el Archivo de Concentración se encuentran los expedientes que han concluido la etapa de Archivo de Trámite, cuya consulta es esporádica y que permanecen en él hasta su destino final, con el objeto de continuar su resguardo precautorio en atención a sus valores administrativos, legales, fiscales o contables (documentación semiactiva). Los responsables de los Archivos de Concentración, además de las funciones establecidas en el artículo 15 de la Ley y 12 de su Reglamento y Lineamiento Décimo primero de los Lineamientos, tendrán las siguientes funciones: 1.- Coadyuvar con el área Coordinadora de Archivos en la elaboración del Cuadro General de Clasificación Archivística, el CADIDO y el Inventario General. 2.- Solicitar anualmente, vía oficio, a los titulares de las distintas unidades administrativas, la designación de servidores públicos autorizados para la consulta de información, la cual podrán modificar cuantas veces lo crean necesario. 3.- Solicitar a la Coordinación de Archivos junto con la unidad administrativa generadora la liberación de los expedientes para determinar su destino final. 4.- Recibir documentación en custodia de las unidades administrativas que en su CADIDO registren plazos de conservación, verificando que en ningún caso se registre la misma con el carácter de permanente. 5.- Recibir el Aviso de Solicitud de Recepción de Transferencia Primaria (Anexo 9A), enviado por los responsables de los Archivos de Trámite de las unidades administrativas. 6.- Verificar en presencia del responsable del Archivo de Trámite que los expedientes registrados en el (Anexo 4) sean los realmente entregados físicamente, para lo cual deberán asentar sus firmas y acusar de recibido. 7.- Elaborar y actualizar reportes de las transferencias primarias por cada unidad administrativa. 8.- Mantener un registro actualizado de los movimientos de transferencias primarias que efectúen los Archivos de Trámite. 21 de 80

22 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 9.- Recopilará la documentación que reciba, ordenándola y registrándola topográficamente de modo tal, que se facilite la localización de los expedientes captados Elaborar los Inventarios de Baja Documental. Los responsables de los archivos de trámite administrarán los documentos de archivo activo, mediante la adecuada organización, conservación, seguimiento, recuperación y divulgación de los mismos, y recibirán la capacitación correspondiente en temas archivísticos. Los responsables de los Archivos de Concentración por oficio (Anexo 9B) recibirán de los responsables de los Archivos de Trámite, la documentación para su resguardo mediante el formato único (Anexo 4), que contendrá: Número de remesa de la transferencia primaria, Cantidad de expedientes, Cantidad de cajas entregadas y, Acuse de recepción. Todos los expedientes contenidos en las cajas deberán tener una carátula pegada al frente, la ceja o pestaña (Anexo 1) y estar debidamente foliados. Las cajas también se identificarán con una carátula (Anexo 10). Préstamo de expedientes: El préstamo de expedientes tiene como objetivo atender oportunamente las solicitudes de préstamo y/o de consulta de expedientes activos resguardados en el archivo de trámite. Cuando los expedientes en los archivos de concentración contengan información clasificada en los términos de las disposiciones legales aplicables, los responsables de esos archivos deberán verificar que los servidores públicos se encuentren acreditados previamente para consultarlos o recibirlos en préstamo, de conformidad con lo establecido en el Décimo de los Lineamientos Generales para la clasificación y desclasificación de la información de las dependencias y entidades de la Administración Pública Federal. 1.- Permitir el acceso a los expedientes únicamente a los servidores públicos previamente autorizados, que proporcionen los datos necesarios para su localización (área a la que pertenece, número de transferencia y número asignado al expediente). 2.- Llenar el formato de Vale de Préstamo de Expedientes (Anexo 7). 3.- Entregar los documentos al servidor público solicitante, así como la copia del formato de vale de préstamo, conservando el original del formato de referencia (Anexo 7). 22 de 80

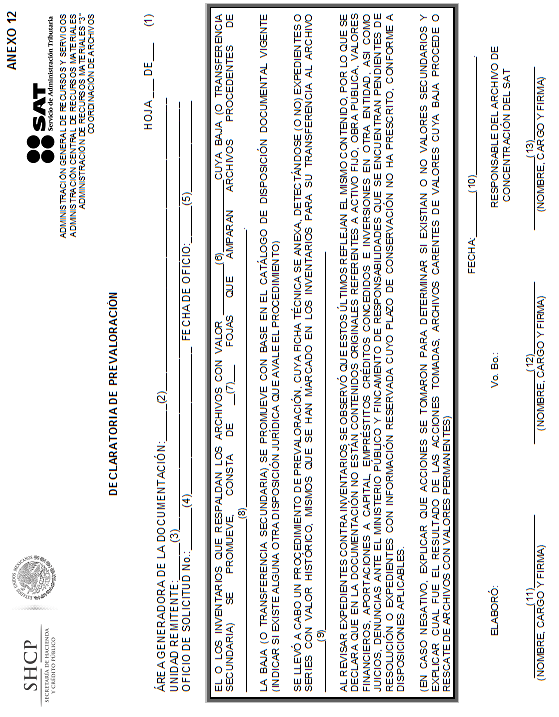

23 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 4.- En caso de que una unidad administrativa requiera consultar algún expediente generado por otra unidad, solamente podrá hacerlo mediante oficio suscrito por el Titular solicitante, dirigido al Titular generador de la información. 5.- Los expedientes que se encuentren en préstamo, deberán ser devueltos en un plazo no mayor a 30 días naturales, contados a partir del día siguiente a la fecha de su préstamo. En el caso de que se exceda este término, deberá elaborarse un nuevo vale en las mismas condiciones. 6.- Una vez devueltos los documentos consultados, se verificará su integridad, anotando en el formato de préstamo, la fecha de devolución. 13. BAJAS O TRANSFERENCIAS SECUNDARIAS Detectar las series documentales y expedientes susceptibles de baja documental o transferencia al archivo histórico, con base en la vigencia administrativa, contable o legal establecida en el catálogo de disposición documental, realizando las actividades relativas al trámite y control de la baja de archivos cuyos valores administrativos, legales, fiscales o contables concluyeron y no cuentan con valores secundarios. Los responsables de los Archivos de Concentración solicitaran, a través de un oficio, a la Coordinación de Archivos el trámite para la transferencia secundaria de expedientes con valor histórico o la baja documental para aquellos expedientes que hayan concluido su plazo de conservación total, de acuerdo con el CADIDO, el cual estará acompañado por los Anexos 4, 11 y 12. La Coordinación de Archivos solicitará a la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública de la SHCP (UCGISGP) la autorización de baja de de expedientes con valor contable, previo a la solicitud al Archivo General de la Nación. La Coordinación de Archivos solicitará al AGN, a través de un oficio y los Anexos 4, 11 y 12, la transferencia secundaria o baja documental de los expedientes cuyo plazo de conservación hubiese concluido. Una vez que se tenga la autorización de la baja documental por el Archivo General de la Nación y se haya realizado el destino final correspondiente, debe elaborarse un Acta Circunstanciada de Baja Documental turnándola a las áreas involucradas para su validación (Anexo 13). En el caso de que una baja documental contenga un volumen alto de expedientes, que no permita presentar el detalle de cajas y expedientes de manera impresa, resulta procedente su presentación en formato electrónico. Cuando se trate de documentación siniestrada por causas ajenas o imprevisibles, como accidentes y 23 de 80

24 desastres naturales, se debe anexar: Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos Copia del Acta de Levantamiento de Hechos emitida por el Ministerio Público. Copia del Acta Administrativa con las firmas de los funcionarios responsables de la documentación y del representante del Órgano Interno de Control (además, en caso de documentación en malas condiciones con riesgo de contaminación se debe incluir la firma del representante del área de Protección Civil). Fotografías con sello institucional y rúbricas originales de los funcionarios responsables, que manifiesten el estado físico de la documentación. Cuando se trate de expedientes con valor histórico los responsables de los archivos de concentración trasladaran los expedientes al AGN para la entrega recepción de los mismos. El Archivo de Concentración elaborará en todos los casos un informe final de la depuración, describiendo detalladamente el conjunto documental sujeto a esta etapa, así como las técnicas aplicadas y los resultados del proceso. 24 de 80

25 Administración General de Recursos y Servicios Administración Central de Recursos Materiales Administración de Recursos Materiales 3 Coordinación de Archivos 14. ANEXOS Pág. 1 CARÁTULA DE EXPEDIENTE Y CEJA 26 2 CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA 33 3 CATÁLOGO DE DISPOSICIÓN DOCUMENTAL 35 4 INVENTARIO DOCUMENTAL (FORMATO ÚNICO) 40 5 VOLANTE DE CONTROL 49 6 GUÍA PARA ELABORAR EL PLANO Y CLAVE TOPOGRÁFICOS DE ARCHIVO 51 7 VALE DE PRÉSTAMO DE EXPEDIENTES 55 8 REPORTE TRIMESTRAL DE ARCHIVOS 58 9a SOLICITUD DE RECEPCIÓN DE TRANSFERENCIA PRIMARIA (OFICIO) 69 9b AVISO DE ACEPTACIÓN DE RECEPCIÓN DE TRANSFERENCIA PRIMARIA 70 (OFICIO) 10 CARÁTULA DE CAJA FICHA TÉCNICA DE PREVALORACIÓN DECLARATORIA DE PREVALORACIÓN ACTA CIRCUNSTANCIADA DE BAJA DOCUMENTAL de 80

26 C L A S I F I C A C I Ó N D E E X P E D I E N T E ANEXO 1 Fecha: ( 1 ) ( 2 ) (Nombre, cargo y firma del responsable) Fundamento Legal: ( 3 ) Reservado ( 4 ) años Confidencial ( 5 ) Ampliación de Periodo de Reserva: Oficio IFAI: ( 6 ) Fecha de oficio: ( 7 ) Periodo de ampliación: ( 8 ) D E S C L A S I F I C A C I Ó N D E EXP E D I E N T E Fecha: ( 9 ) ( 10 ) (Nombre, cargo y firma del responsable) Conservación de Partes o Secciones: Fundamento Legal: ( 11 ) Reservadas Foja(s) ( 12 ) Confidenciales Foja(s) ( 13 ) UNIDAD ADMINISTRATIVA: ( 14 ) CLAVE DE U. ADMINISTRATIVA: ( 15 ) FONDO: ( 16 ) ( 16 ) SECCIÓN: ( 17 ) ( 17 ) SERIE: ( 18 ) ( 18 ) No. DE EXPEDIENTE: ( 19 ) FECHA DE APERTURA: ( 20 ) FECHA DE CIERRE: ( 21 ) ASUNTO: ( 22 ) VALOR DOCUMENTAL: (23) Administrativo Legal Fiscal o Contable PLAZO DE CONSERVACIÓN: (24) Archivo de Trámite Archivo de Concentración PERIODO ADICIONAL: (25) Por solicitud de acceso Por desclasificación NÚMERO DE FOJAS ÚTILES AL CIERRE DEL EXPEDIENTE: (26) 26 de 80

27 C E J A CEJA La ceja incluye: CLAVE DE LA SECCIÓN SERIE O SUBSERIE AÑO - NÚMERO PROGRESIVO (POR SERIE) En la ceja del expediente deberá señalarse la nomenclatura asignada a la sección, serie o subserie, el año de apertura del expediente, además del número progresivo por serie. La ceja del expediente se debe incluir en la parte superior derecha de manera vertical, como se observa en la figura siguiente: CARÁTULA DE EXPEDIENTE 27 de 80

28 ANEXO 1 INSTRUCTIVO DE LLENADO DEL FORMATO: CARÁTULA DE EXPEDIENTE No. CONCEPTO SE DEBE ANOTAR 1 FECHA (CLASIFICACIÓN DE EXPEDIENTE): Día, mes y año. En que el titular de cada unidad administrativa determina que la información que posee es reservada o confidencial 2 NOMBRE, CARGO Y FIRMA DEL RESPONSABLE (CLASIFICACIÓN DE EXPEDIENTE): 3 FUNDAMENTO LEGAL (CLASIFICACIÓN DE EXPEDIENTE): 4 RESERVADO (CLASIFICACIÓN DE EXPEDIENTE): 5 CONFIDENCIAL (CLASIFICACIÓN DE EXPEDIENTE): 6 OFICIO IFAI (AMPLIACIÓN DE PERIODO DE RESERVA): 7 FECHA DE OFICIO (AMPLIACIÓN DE PERIODO DE RESERVA): 8 PERIODO DE AMPLIACIÓN (AMPLIACIÓN DE PERIODO DE RESERVA): 9 FECHA (DESCLASIFICACIÓN DE EXPEDIENTE): (art. 16 de la LFTAIPG). Nombre, cargo y firma del responsable de la unidad administrativa que de acuerdo a sus atributos, clasifica los expedientes como reservados o confidenciales. Señalar el artículo, fracción, inciso y párrafo de los ordenamientos jurídicos que expresamente le otorgan el carácter de información clasificada (reservada y/o confidencial) cap. III de la Ley, cap. IV, V y VI del Reglamento y los Lineamientos. El fundamento para la clasificación dependerá del contenido del expediente. Una X. En caso de que se determine que los expedientes y documentos se clasifican como reservados y la cantidad de años que estará reservado (art. 13 y 14 de la LFTAIPG). Una X. Cuando se determine que los expedientes y documentos se clasifican como confidenciales (art. 18 y 19 de la LFTAIPG). Número del oficio del IFAI, con el cual se autoriza la ampliación del periodo de reserva, o se aplicará el artículo 35 del Reglamento de la LFTAIGP. Fecha del oficio del IFAI, en que se autoriza la ampliación del periodo de reserva o se aplicará el artículo 35 del Reglamento de la LFTAIGP. Años autorizados por el IFAI para la ampliación del periodo de reserva de un expediente o documento, solicitado por el SAT a través de su comité por lo menos con tres meses de anticipación al vencimiento del periodo de reserva, previamente justificado indicando las causas que dieron origen a su clasificación. En el caso de información reservada, deberá establecerse el periodo de reserva con un máximo de 12 años (art. 15 de la Ley). La información confidencial permanecerá como tal por tiempo indefinido y hasta que concluya su vigencia y plazo precautorio de conservación. Día, mes y año. Fecha en que se determina que los expedientes y documentos clasificados como reservados podrán desclasificarse; es decir, cuando haya transcurrido el periodo de reserva que indique la leyenda o no habiendo transcurrido el periodo de reserva, ya no subsistan las 28 de 80

29 10 NOMBRE, CARGO Y FIRMA DEL RESPONSABLE (DESCLASIFICACIÓN DE EXPEDIENTE): 11 FUNDAMENTO LEGAL (CONSERVACIÓN DE PARTES O SECCIONES): 12 RESERVADAS Fojas (CONSERVACIÓN DE PARTES O SECCIONES): 13 CONFIDENCIALES Fojas (CONSERVACIÓN DE PARTES O causas que dieron origen a la clasificación, atendiendo las circunstancias de modo, tiempo y lugar. Rúbrica del responsable de la unidad administrativa que de acuerdo a sus atributos desclasifica los expedientes. Señalar el artículo, fracción, inciso y párrafo de los ordenamientos jurídicos que expresamente le otorgan el carácter de reservada y en el que se sustentó la desclasificación de la información. Art. 15 de la LFTAIPG y los Lineamientos Generales para la Clasificación y Desclasificación de la Información de las Dependencias y Entidades de la Administración Pública Federal. Las partes o secciones de la información del expediente que no deberán ser consultadas y se clasifican como reservadas (cantidad de fojas). Las partes o secciones de la información del expediente que no deberán ser consultadas y se clasifican como confidenciales. SECCIONES): 14 UNIDAD ADMINISTRATIVA: Áreas productoras que generan el expediente, con nombre completo, pueden ser desde administraciones generales, centrales, regionales, locales, aduanas y/o Administración de Operación de Recursos y Servicios o Subadministración de Recursos y Servicios; así como las áreas de nivel inferior que generen la información. Ejemplo: AGRS-ACRM-Administración de Recursos Materiales 3 - Subadministración de Coordinación de Archivos. 15 CLAVE DE U. ADMINISTRATIVA: Clave de la unidad administrativa que genera la información y que elabora la carátula del expediente, conforme al catálogo de determinantes del SAT vigente. Ejemplos: Administración de Recursos Materiales Subadministración de Coordinación de Archivos Subadministración de Recursos y Servicios de Acapulco Administración Local de Recaudación de Los Mochis Aduana de Ojinaga Subadministración de Fiscalización a Grandes Contribuyentes Diversos 2 16 FONDO: Al lado izquierdo del formato, anotar las siglas del SAT y al 29 de 80

30 lado derecho su significado; es decir, SAT y Servicio de Administración Tributaria respectivamente, contenidas en el Cuadro General de Clasificación Archivística-CADIDO. El fondo se refiere al conjunto de documentos producidos orgánicamente por el SAT, con cuyo nombre se identifica. El fondo tendrá en su interior una estructura de acuerdo a las funciones orgánicas. 17 SECCIÓN: Al lado izquierdo del formato, anotar el código o clave alfanumérica de identificación de la sección y al lado derecho su significado, conforme al cuadro general de clasificación archivística CADIDO. Ejemplo: 2C ASUNTOS JURÍDICOS 2S ADUANAS 7C SERVICIOS GENERALES 7S RECAUDACIÓN La sección es cada una de las divisiones del fondo, basada en las atribuciones de cada dependencia o entidad de conformidad con las disposiciones legales aplicables, Las secciones contienen series comunes y sustantivas: las comunes, quedan identificadas con la letra C y las secciones que contienen series sustantivas están identificadas con la letra S. 18 SERIE: Al lado izquierdo del formato, anotar el código o clave de identificación de la serie o subserie en su caso y al lado derecho el nombre de dicha serie o subserie. En el CADIDO 2014, el código o clave de la serie, ya tiene integrado el código de la sección, más el número de la serie o subserie documental correspondiente, como sigue: Serie: 5 ACTUACIONES Y REPRESENTACIONES EN MATERIA LEGAL. Donde 2C corresponde a la sección ASUNTOS JURÍDICOS Se le da este nombre al conjunto de documentos que versan sobre una materia o asunto específico, asignado conforme al cuadro general de clasificación archivística- CADIDO. La serie es la división de una sección que corresponde al conjunto de documentos producidos en el desarrollo de una misma atribución general y que versan sobre una materia o asunto específico, la serie se denomina también serie documental. 19 No. DE EXPEDIENTE: Número clasificador consecutivo, que dentro de la serie 30 de 80

31 documental identifica a cada uno de los expedientes. Ejemplo: 2C Donde: 2C = corresponde a la sección ASUNTOS JURÍDICOS. 5 = se refiere al nombre de la serie documental ACTUACIONES Y REPRESENTACIONES EN MATERIA LEGAL = corresponde al año de apertura del expediente = corresponde al número progresivo anual del expediente. El número progresivo se asigna por cada serie, del 1 a la X en el periodo enero-diciembre de cada año. El expediente es la unidad documental constituida por uno o varios documentos de archivo (conjunto de documentos), ordenados y relacionados por un mismo asunto, actividad o trámite del SAT. Cuando se reporten expedientes clasificados como reservados al IFAI (Índice de Expedientes Reservados), se indicará después del consecutivo y con guiones la clave de la unidad administrativa conforme al catálogo de determinantes del SAT. Ejemplo.- 4S , con lo cual se identifican simultáneamente el expediente y área generadora del mismo. (La Subadministración 2 de Auditoría Fiscal de la ALAF de Acapulco, reporta el expediente 0001 de la serie documental OPERACIÓN EN MATERIA DE DEVOLUCIONES Y COMPENSACIONES ). 20 FECHA DE APERTURA: Día, mes y año. (Fecha en que se abre el expediente). 21 FECHA DE CIERRE: Día, mes y año. (Fecha de cierre del expediente, lo determina el área generadora una vez atendido o concluido el asunto). 22 ASUNTO: Resumen o breve descripción del expediente. Puede estar constituido por un nombre corto que identifique al expediente y por una breve descripción del asunto. 23 VALOR DOCUMENTAL: Una X donde corresponda. Condición de los documentos que les confiere características administrativas, legales, fiscales o contables en los archivos de trámite o concentración (valores primarios); o bien, evidenciales e informativas en los archivos históricos (valores secundarios). 24 PLAZO DE CONSERVACIÓN: Número de años del periodo de guarda de la 31 de 80

32 documentación en los archivos de trámite y de concentración (decimoctavo de los Lineamientos). En los plazos de conservación de los archivos se tomará en cuenta la vigencia documental, así como en su caso, el periodo de reserva correspondiente. 25 PERIODO ADICIONAL: Por solicitud de acceso.- aquellos documentos que hayan sido objeto de solicitudes de acceso a la información, se conservarán por dos años más a la conclusión de su vigencia documental. Por desclasificación.- a partir de la desclasificación de los expedientes reservados, el plazo de conservación adicionará un periodo igual al de reserva o al que establezca el CADIDO. Los plazos de conservación de los archivos tomarán en cuenta la vigencia documental así como su periodo de reserva. 26 NÚMERO DE FOJAS ÚTILES AL CIERRE DEL EXPEDIENTE: Número total de documentos contenidos en los expedientes a la conclusión del asunto. 32 de 80

33 33 de 80

34 34 de 80

35 35 de 80

36 ANEXO 3 INSTRUCTIVO DE LLENADO DEL FORMATO: CATÁLOGO DE DISPOSICIÓN DOCUMENTAL No. CONCEPTO SE DEBE ANOTAR 1 CÓDIGO ARCHIVÍSTICO: a) FONDO: Las siglas SAT se refieren al conjunto de documentos producidos orgánicamente por el SAT, con cuyo nombre se identifica. Dicho fondo, tendrá una estructura de acuerdo a las funciones orgánicas. b) SECCIÓN: c) SERIE: Número asignado a la función. Es la subdivisión del fondo correspondiente a las funciones generales de las unidades administrativas orgánicamente adscritas al SAT, previstas en el reglamento interior. Número progresivo asignado a la división de una sección que corresponde al conjunto de documentos producidos en el desarrollo de una atribución general y que versan sobre una materia o asunto específico. Algunas series pueden estar subdivididas en subseries. En el catálogo se identifican series documentales comunes y sustantivas, por lo que las unidades administrativas en el ejercicio de sus atribuciones, podrán clasificar los documentos y expedientes empleando éstas, de acuerdo a la naturaleza de sus funciones. Series comunes.- aquellas que son generadas por las unidades administrativas en el ejercicio de sus atribuciones reglamentarias y que son afines a las series empleadas por las distintas dependencias y entidades de la A.P.F., en el catálogo, quedan identificadas en la sección y serie con la letra C. 2 NOMBRE DE LA SERIE DOCUMENTAL: 3 VALOR DOCUMENTAL: ADMINISTRATIVO: Series sustantivas.- aquellas que son generadas por las distintas unidades administrativas en el ejercicio de sus atribuciones reglamentarias y que tienen características afines a las funciones sustantivas del SAT, conforme a la legislación vigente. En el catálogo, quedan identificadas en la sección y serie con la letra S. Nombre con el que se identifica la serie documental. Señalar con una X, según corresponda el valor. Es la condición de aquellos documentos que se encuentran relacionados directamente con el funcionamiento de las unidades administrativas del SAT (documentos producidos o recibidos por el SAT para realizar sus funciones o actividades comunes). 36 de 80

37 LEGAL: FISCAL: CONTABLE: 4 PLAZO DE CONSERVACIÓN: ARCHIVO DE TRÁMITE: ARCHIVO DE CONCENTRACIÓN: VALOR HISTÓRICO: PLAZO TOTAL: Es la condición de aquellos documentos que se encuentran relacionados directamente con el ejercicio de las atribuciones y facultades de cada una de las unidades administrativas del SAT y que permiten certificar derechos u obligaciones. Documentos elaborados por las unidades administrativas del SAT, relacionados con el cumplimiento de las disposiciones y legislación fiscal vigente (impuestos, contribuciones, derechos, etc.). Documentos elaborados por las unidades administrativas del SAT, definidos por su utilidad para certificar y comprobar el origen, distribución y uso de los recursos financieros del SAT, para justificar el ejercicio presupuestal. Tiempo en número de años que deben permanecer los expedientes cerca del usuario una vez concluido el trámite para el que fueron creados; es decir, son expedientes que se utilizan cotidianamente para las actividades administrativas y operacionales inmediatas, el cual deberá establecerse conforme a la normatividad que regula los asuntos contenidos en el expediente. Los expedientes reservados podrán transferirse al archivo de concentración, una vez concluido el plazo de conservación en el archivo de trámite. Tiempo en número de años que deben conservarse los expedientes una vez finiquitado su trámite inmediato y requieren de consultas esporádicas posteriores (documentos semiactivos), aún contienen valores administrativos, legales y/o fiscales, el cual se establecerá en forma complementaria conforme a la normatividad que regula los asuntos contenidos en el expediente. Aquellos expedientes que contienen valor evidencial, testimonial o científico de las acciones del SAT, por lo que debe conservarse permanentemente como parte de la memoria documental institucional. Periodo de guarda de la documentación en los archivos de trámite y de concentración, consiste en la combinación de la vigencia documental, el término precautorio y el periodo de reserva en su caso. Los plazos de conservación adicional por desclasificación o consulta, se fijarán en los expedientes respectivos. 37 de 80

38 5 TÉCNICAS DE SELECCIÓN: ELIMINACIÓN: CONSERVACIÓN: MUESTREO: 6 CLASIFICACIÓN: RESERVADO: Señalar con una X, según corresponda el valor: Anotar la inicial de la técnica de selección que corresponda para la conservación de los expedientes de la serie documental: E.- la información deberá eliminarse una vez concluida la vigencia documental y el plazo de conservación total. C.- la información deberá conservarse permanentemente por tener valor histórico o la vigencia documental sea por tiempo indefinido. M.- deberá conservarse en el archivo de trámite una parte de la información del expediente o algunos expedientes como muestra representativa del asunto o procedimiento en una época determinada. Señalar el número de años de reserva conforme a los índices temáticos de transparencia que haya determinado la administración general respectiva (acto por el cual se determina que la información que posee el SAT, es reservada). Aquella información que se encuentra temporalmente restringida su difusión sujeta a alguna de los supuestos previstos en los artículos 13 y 14 de la LFTAIPG. CONFIDENCIAL: Señalar con una X, aquella información entregada con tal carácter de los particulares a los sujetos obligados, de conformidad con lo establecido en los artículos 18 y 19 de la LFTAIPG. 7 NORMATIVIDAD: Leyes, reglamentos y normas que determinan el tiempo de conservación de los expedientes; para los que no exista una legislación específica, el tiempo de conservación será determinado por los titulares de las administraciones centrales con base a necesidades específicas y la experiencia, formalizándolo mediante oficios circulares dirigidos a los responsables de los asuntos; así como la normatividad que regula a los expedientes clasificados como reservados o confidenciales, de acuerdo a la LFTAIPG. 8 CONSOLIDÓ Nombre, cargo y firma del responsable del Archivo de Trámite, Concentración o Histórico que realice la tarea. 9 REVISÓ: Nombre, cargo y firma del Subadministrador de Coordinación de Archivos. Nota: el catálogo previo a la consolidación general, estará validado con la firma de cada uno de los distintos administradores centrales, por las secciones y series 38 de 80

39 documentales generadas y reguladas en el ejercicio de sus atribuciones y funciones. Asimismo, el catálogo consolidado por unidad administrativa podrá estar validado por el administrador central normativo o por el enlace con la coordinación de archivos. 10 Vo.Bo.: Nombre, cargo y firma del titular de la coordinación de archivos del SAT. 39 de 80

40 40 de 80

41 41 de 80

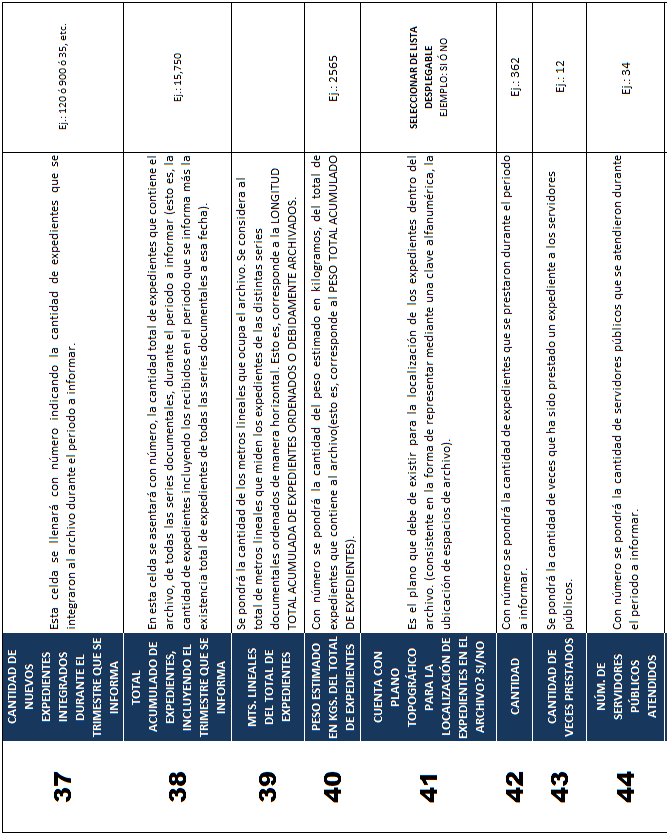

42 ANEXO 4 INSTRUCTIVO DE LLENADO DEL FORMATO: INVENTARIO DOCUMENTAL (FORMATO ÚNICO) REQUISITAR ÚNICAMENTE LOS CAMPOS QUE SE SEÑALAN, SEGÚN EL TIPO DE INVENTARIO: A.- Inventario por Expediente: 1, 2, 3, 4, 5, 8, 9, 10, 11, 13, 14, 15, 17, 18, 19, 20, 22, 23, 24, 25, 26, 27, 28, 28a, 29, 32, 35, 36, 37, 38. B.- Inventario por Serie: C.- Inventario de Transferencia Primaria: D.- Inventario de Transferencia Secundaria: 1, 2, 3, 8, 10, 11, 13, 14, 23, 27, 28, 28a, 30, 31, 32, 35, 36, 38. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 13, 15, 16, 17, 18, 19, 20, 23, 35, 36, 37, 38. 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 13, 14, 15, 21, 30, 31, 32, 33, 34, 35, 36, 37, 38. E.- Inventario de Baja Documental: 1, 2, 3, 4, 5, 8, 10, 11, 12, 13, 14, 15, 16, 18, 21, 30, 31, 32, 33, 34, 35, 36, 37, 38. No. CONCEPTO: SE DEBE ANOTAR: 1 TIPO DE INVENTARIO: Marcar con una X el tipo de inventario a que se refiere, debiendo ser por: - Expediente. - Serie. - Transferencia Primaria. - Transferencia Secundaria. - Baja Documental. 2 CÓDIGO DE UBICACIÓN DEL El número o código que se indica en el Catálogo de ARCHIVO: Ubicaciones de AGS, el cual corresponde al inmuebleedificio-nivel o piso donde se encuentra ubicado el archivo. Ejemplo Describe la ubicación del inmueble que se encuentra en Ocampo N 2, piso 2, Col. Centro; Municipio y Ciudad de Uruapan, Mich., C.P que corresponde al Catálogo de ubicaciones de inmuebles en uso del SAT. 3 CLAVE Y UNIDAD ADMINISTRATIVA: En caso de que no se localice dicho Código, se deberá consultar con el responsable del área de Recursos Materiales de la Subadministración de Recursos y Servicios respectiva, o a la Subadministración de Apoyo a la Operación de la Administración de Recursos Materiales 3, a las extensiones: y Clave presupuestal y nombre de la unidad administrativa a la cual se encuentra adscrita el área generadora de la documentación (Administración General, Regional, Local o Aduana), de acuerdo al Catálogo de unidades administrativas. 42 de 80

43 4 ÁREA GENERADORA: Nombre del área generadora de la información. 5 ÁREA REMITENTE: Nombre del área que tramita el inventario. 6 No. DE TRANSFERENCIA: Número de transferencia progresivo anual que será aplicada por el Archivo de Concentración. 7 No. DE CONTROL DE LA TRANSFERENCIA: Número de transferencia progresivo anual aplicado por la Unidad Administrativa que transfiere. 8 F / ELABORACIÓN: Fecha en que se elabora el presente inventario. 9 F / RECEPCIÓN: Fecha en que se realiza la operación entrega-recepción de la documentación. 10 No.: Número consecutivo del expediente, aplicado a cada fila del inventario. 11 TOTAL DE EXP.: Número (cantidad) total de expedientes que ampara el presente inventario. Únicamente para inventario de Baja Documental. Indicar el rango comprendido entre el número inicial y final de los expedientes contenidos en cada caja. En caso de que la secuencia de expedientes no sea continua, se deberá incluir los rangos que sean necesarios en cada renglón. Anexar también relación detallada de dichos expedientes por caja (versión impresa y electrónica). 12 No. DE CAJA, PAQ. O LEGAJO Para el caso de inventario por: - Expediente. No aplica. - Serie. No aplica. - Transferencia Primaria. Anotar número de cajas que ampara el inventario de transferencia primaria. - Transferencia Secundaria. Anotar número de cajas que ampara el inventario de transferencia secundaria. - Baja Documental. Anotar el número de cajas, paquetes o legajos que ampara el inventario de baja documental. 13 NÚMERO DE EXPEDIENTE: La nomenclatura asignada al código de la serie documental a la que corresponden los expedientes: SECCIÓN Y SERIE O SUBSERIE, más el AÑO y el NÚMERO CONSECUTIVO del expediente. NOTA: Para los Inventarios por Serie y Baja Documental, se describirá sólo el código de la serie documental: SECCIÓN, SERIE O SUBSERIE. 14 SERIE DOCUMENTAL (NOMBRE): Denominación de la serie documental a que corresponden los expedientes agrupados de acuerdo al Cuadro General de Clasificación Archivística del SAT. 15 NOMBRE DEL EXPEDIENTE, RELACIÓN Y DESCRIPCIÓN DE LA DOCUMENTACIÓN: Nombre del expediente, relación y descripción de la documentación. Para la baja definitiva de Archivo Contable, el formato debe contener básicamente lo siguiente: a) Relacionar exclusivamente documentación contable original, o copia autorizada por la SHCP, indicándolo sin excepción, en cada concepto u hoja. 43 de 80

44 b) Detallar invariablemente dentro de la relación del inventario, el tipo de gasto al que corresponde, si es corriente o de inversión, o bien si se trata de documentación comprobatoria de ingreso u otros conceptos. c) Relacionar y describir la documentación contable original para su baja que integra los expedientes, especificando la numeración que le corresponde en los casos que proceda, ejemplo: póliza de diario o cuenta por liquidar certificada de la No. a la No.. d) Enunciar la documentación contable original anexa que acompaña los expedientes o conceptos solicitados para su baja. e) El desglose del inventario debe presentarse de manera continua, sin dejar espacios en blanco, o en su caso, cancelarlos. f) Relacionar en cada concepto las cajas, paquetes o legajos con numeración consecutiva, sin omisión alguna señalando el total, el cual debe coincidir con el total que se indique en la leyenda final del mismo. g) Precisar al final del inventario, sin excepción, la leyenda que indique el número de hojas que contiene el inventario, la sumatoria del ejercicio completo que corresponda a las cajas, paquetes o legajos en donde se encuentren contenidos los expedientes, su plazo de conservación, así como su peso aproximado. h) La última hoja debe contener nombres, cargos y firmas autógrafas de los responsables, a nivel de Dirección, tanto del área generadora (de la unidad administrativa central, regional, local o aduana), como de la encargada de la custodia y de llevar a cabo la baja, rubricando las hojas anteriores por los mismos servidores públicos involucrados. Los datos y firmas no deben presentarse separados del texto del inventario. i) No deberán remitirse para su autorización inventarios con un peso menor de 500 kilogramos. El peso indicado en el inventario no deberá presentar variación del 10% con relación al que se especifique en el Acta Circunstanciada. j) No podrá autorizarse la baja si en el inventario se relaciona documentación de carácter administrativo y/o copias no autorizadas, ya que la instancia para autorizar su baja es el Archivo General de la Nación, a quien deben turnar directamente la petición; así como si presenta tachaduras o enmendaduras. 44 de 80

45 Al inventario de baja, se anexará la Declaratoria y la Ficha Técnica de Prevaloración. 16 VALOR DOCUMENTAL: Registrar los valores que correspondan: Administrativa, Legal, Fiscal o Contable; según el (o los) valor (s) documental (es) que se otorgue a los expedientes. Cuando se trate de documentos contables, no se incluirán expedientes con otros valores. 17 PLAZO DE CONSERVACIÓN: - ARCHIVO DE TRÁMITE - ARCHIVO DE CONCENTRACIÓN A partir de la fecha de cierre del expediente, se anotará la cantidad de los años a conservarse en el Archivo de Trámite y en el Archivo de Concentración, conforme al CADIDO vigente. 18 PLAZO TOTAL: La cantidad de años correspondiente al Plazo total de guarda de la documentación de acuerdo al CADIDO, consiste en la combinación de la vigencia documental, el término precautorio, el período de reserva en su caso y los periodos adicionales establecidos en los Lineamientos, considerando los años en el Archivo de Trámite y de concentración, aplicable al inventario de transferencia primaria, secundaria y baja documental. 19 INICIO: Indicar con número el año de inicio del plazo de conservación, una vez cerrado el expediente. 20 TÉRMINO: Indicar con número el año de término del plazo de conservación, una vez concluido el período de guarda de la documentación en los archivos trámite y de concentración, únicamente aplica para la transferencia primaria. 21 NORMATIVIDAD U OBSERVACIONES: 22 PERÍODO DE TRÁMITE DEL EXPEDIENTE: - APERTURA - CIERRE 23 CLASIFICACIÓN LFTAIPG: - RESERVADA - CONFIDENCIAL 24 FECHA DE: - CLASIFICACIÓN - DESCLASIFICACIÓN 25 AMPLIACIÓN PLAZO DE RESERVA: - No. DE OFICIO DEL IFAI - FECHA DE OFICIO 26 FECHA DE CONCLUSIÓN DE PERIODO DE RESERVA TOTAL: El fundamento legal que sustenta el plazo de conservación de la baja documental, de acuerdo a las disposiciones vigentes y a lo señalado en el CADIDO o las observaciones aclaratorias necesarias. Años extremos que abarca la documentación: año de apertura y año de cierre. Registrar número de años si la documentación es Reservada o marcar X si es Confidencial, según lo clasifique el área generadora de expedientes de acuerdo a la LFTAIPG y los Lineamientos. La fecha de clasificación y desclasificación de los expedientes reservados, de acuerdo a la normatividad vigente. El número y fecha del oficio emitido por el IFAI, con el cual se autoriza la ampliación del plazo de reserva del expediente. Día, mes y año, referente a la fecha de conclusión del período de reserva total, incluyendo el plazo total más la 45 de 80