Análisis de riesgo de crédito e indicadores financieros

|

|

|

- Cristián Revuelta Sandoval

- hace 6 años

- Vistas:

Transcripción

1 Análisis de riesgo de crédito e indicadores financieros Inducción en contabilidad Objetivo: Identificar, entender y comprender el uso del balance general y el estado de resultados en el reporte financiero de una compañía. Reconocer la distribución de los fondos que utiliza una compañía, así como su nivel de apalancamiento a través de su estructura de capital.

2 Contenido 1. Introducción a los estados financieros 2. Cuentas del balance general 3. Estructura de capital 4. Cuentas del estado de resultados y sus uso en el análisis financiero

Se conoce la disponibilidad de dinero en un momento Genera los resultados ligados a las operaciones de la empresa y a sus decisiones")

3 Introducción a los estados financieros Balance general Estado de resultados Estado de Flujo de efectivo Estado de cambios en el patrimonio Contiene la principal información de la empresa. Composición de la estructura de capital (deuda y capital) Se conoce la disponibilidad de dinero en un momento Genera los resultados ligados a las operaciones de la empresa y a sus decisiones financiera. Permite conocer la composición de los costos de producción. Refleja los rendimientos finales y la utilidad por acción (UPA)

4 Contenido 1. Introducción a los estados financieros 2. Cuentas del balance general 3. Estructura de capital 4. Cuentas del estado de resultados y sus uso en el análisis financiero

5 Cuentas del balance general ACTIVO Cuenta que refleja los valores de los que dispone la compañía. ACTIVO CORRIENTE O CIRCULANTE Compuesto principalmente por la cuenta de caja, bancos y en general todos aquellos valores líquidos que se pueden disponer en un plazo menor a un año. ACTIVO NO CORRIENTE O FIJO Lo que posee la empresa de valor y tiende a mantenerse al largo plazo, como la maquinaria, las construcciones y terrenos. PASIVO Representa la parte de la empresa que se debe a terceros (Proveedores, Bancos) y empleados. PASIVO CORRIENTE o CIRCULANTE Se refiere a todas las obligaciones financieras que tiene la empresa en un plazo menor a un año. PASIVO NO CORRIENTE o FIJO Todas aquellas obligaciones que se adquieren a más de un año. PATRIMONIO Representa la parte de los activos que le pertenece a la empresa. Se compone de tres cuentas principalmente, capital social, utilidades y dividendos a repartir

6 Activo Pasivo Patrimonio

7 Contenido 1. Introducción a los estados financieros 2. Cuentas del balance general 3. Estructura de capital 4. Cuentas del estado de resultados y sus uso en el análisis financiero

8 Estructura de capital Como se encuentran distribuidos los fondos con los que opera la empresa. Que tanto de los activos de la empresa se encuentran comprometidos en el pago de deuda a terceros. Nivel de apalancamiento. A mayor participación del pasivo mayor riesgo de incumplimiento

9 Contenido 1. Introducción a los estados financieros 2. Cuentas del balance general 3. Estructura de capital 4. Cuentas del estado de resultados y sus uso en el análisis financiero

Gastos Operacionales de administración UTILIDAD OPERACIONAL (+) Ingresos no operacionales (-) Gastos no operacionales UTILIDAD NETA ANTES DE IMPUESTOS (-) Impuesto de")

10 Cuentas del estado de resultados y sus uso en el análisis financiero VENTAS (-) Devoluciones y descuentos INGRESOS OPERACIONALES (-) Costo de ventas UTILIDAD BRUTA OPERACIONAL (-) Gastos operacionales de ventas (-) Gastos Operacionales de administración UTILIDAD OPERACIONAL (+) Ingresos no operacionales (-) Gastos no operacionales UTILIDAD NETA ANTES DE IMPUESTOS (-) Impuesto de renta y complementarios UTILIDAD DEL EJERCICIO INGRESOS OPERACIONALES Entrada de capital proveniente de la actividad principal de la empresa COSTOS Valor en que se incurre para llevar a cabo las operaciones relacionadas con el producto o el servicio de la empresa GASTOS OPERACIONALES Capital necesario para llevar a cabo operaciones de ventas y de administración

Gastos operacionales de ventas (-) Gastos Operacionales de administración UTILIDAD")

IMPUESTOS Porcentaje de las utilidades destinado al pago de gravámenes fijados por")

11 Cuentas del estado de resultados y sus uso en el análisis financiero VENTAS (-) Devoluciones y descuentos INGRESOS OPERACIONALES (-) Costo de ventas UTILIDAD BRUTA OPERACIONAL (-) Gastos operacionales de ventas (-) Gastos Operacionales de administración UTILIDAD OPERACIONAL (+) Ingresos no operacionales (-) Gastos no operacionales UTILIDAD NETA ANTES DE IMPUESTOS (-) Impuesto de renta y complementarios UTILIDAD DEL EJERCICIO INGRESOS NO OPERACIONALES Entradas de capital no provenientes de la actividad principal de la empresa(inversiones en acciones) EGRESOS NO OPERACIONALES Gastos derivados de operaciones financieras no relacionadas con la actividad principal de la empresa(perdida por tasa de cambio) IMPUESTOS Porcentaje de las utilidades destinado al pago de gravámenes fijados por el gobierno (33%)

12 Usos del estado de resultados para el análisis de variación en la estructura de capital 1 Utilidad para accionistas comunes Número de acciones en circulación Utilidad Por Acción (UPA) 2 Precio Costo unitario variable Margen de contribución

13 UNIDAD DE ANÁLISIS DEL MERCADO FINANCIERO UNIVERSIDAD NACIONAL DE COLOMBIA Correo electrónico: PBX: (+57-1) Ext Redes sociales: Descubre la UAMF Página WEB:

14 Análisis de riesgo de crédito e indicadores financieros Inducción en economía Objetivo: Entender las leyes que regulan al mercado y conocer los instrumentos de política monetaria que pueden afectarlo. Repasar las diferentes tasas de interés que existen en el mercado y las elasticidades de la población.

15 Contenido 1. Ley de Oferta y Demanda 2. Ecuación Macro Fundamental 3. Política Monetaria y Fiscal 4. Elasticidades, clases de bienes, efecto Renta-Sustitución 5.Tasas de Interés e Inflación

16 Ley de oferta y demanda Oferta Demanda Oferta Demanda Resultado P O O O = > < = >P = < > = <P = = = = = D D D Q

17 Contenido 1. Ley de Oferta y Demanda 2. Ecuación Macro Fundamental 3. Política Monetaria y Fiscal 4. Elasticidades, clases de bienes, efecto Renta-Sustitución 5.Tasas de Interés e Inflación

18 Ecuación Macro Fundamental DA = C + I + G PIB = Co+ C(Y-T) + I(i) + G PIB = C + I + G + (X-M)

19 Contenido 1. Ley de Oferta y Demanda 2. Ecuación Macro Fundamental 3. Política Monetaria y Fiscal 4. Elasticidades, clases de bienes, efecto Renta-Sustitución 5.Tasas de Interés e Inflación

20 Política Monetaria y Fiscal i IS LM LM LM IS IS y La curva IS se desplaza a la derecha o izquierda, bien por una política fiscal del gasto o de transferencias, o bien por una intervención de la tasa de impuestos. El equilibrio se mueve con cada decisión que se toma.

21 Contenido 1. Ley de Oferta y Demanda 2. Ecuación Macro Fundamental 3. Política Monetaria y Fiscal 4. Elasticidades, clases de bienes, efecto Renta-Sustitución 5.Tasas de Interés e Inflación

22 Elasticidades Elasticidad Bien Elástico Sensibilidad correlativa entre variables: La variación porcentual de una variable con respecto a una variable Y Alta sensibilidad al cambio de variable X Bien Inelástico Poca sensibilidad al cambio de variable X

23 Clases de bienes Sustitutos Consumo Indiferente: Un bien puede ser consumido o usado en lugar de otro en alguno de sus posibles usos Complementarios Consumo en proporciones constantes: un bien depende de otro y este, a su vez, dependen del primero. Debido a esta relación, cuando sube el precio de uno de los bienes, disminuye la demanda del otro.

24 Efecto Renta-Sustitución Nivel de Ingreso Disminuye Reasignación basada en la elasticidad Menos Consumo o cambia la canasta de bienes

25 Contenido 1. Ley de Oferta y Demanda 2. Ecuación Macro Fundamental 3. Política Monetaria y Fiscal 4. Elasticidades, clases de bienes, efecto Renta-Sustitución 5.Tasas de Interés e Inflación

26 Tasa de interés Interés Vencido Anticipado Inflación Pago por costo de oportunidad Capitalización al final del periodo Capitalización al comienzo del periodo Variación porcentual del alza en el nivel de precios

27 Análisis de riesgo de crédito e indicadores financieros Indicadores financieros Objetivo: * Identificar los indicadores que permiten realizar un análisis profundo del estado de una compañía dentro y fuera de la misma (industria).

28 Contenido 1. Indicadores financieros 2. Indicadores de liquidez 3. Indicadores de rentabilidad 4. Indicadores de apalancamiento 5. Indicadores de operación 6. Múltiplos de mercado

29 Indicadores financieros Las razones financieras son indicadores utilizados en el mundo de las finanzas para medir o cuantificar la realidad económica y financiera de una empresa. Encontramos 4 categorías de indicadores financieros: Indicadores financieros Indicadores de liquidez Indicadores de rentabilidad Indicadores de apalancamiento Indicadores de operación

30 Indicadores financieros Las relaciones financieras expresadas en términos de indicadores o razones, tienen poco significado por si mismas y no necesariamente indican situaciones favorables o desfavorables, a menos que exista la forma de compararlas con: Las razones o indicadores de la misma empresa, obtenidos en años anteriores. Las razones o indicadores calculados con base en los presupuestos de la empresa. Las razones o indicadores promedio del sector industrial del cual hace parte la empresa analizada.

31 Contenido 1. Indicadores financieros 2. Indicadores de liquidez 3. Indicadores de rentabilidad 4. Indicadores de apalancamiento 5. Indicadores de operación 6. Múltiplos de mercado

32 Razón corriente Activo Corriente Pasivo Corriente Si la empresa tuviese que pagar todas sus obligaciones hoy como lo haría? Cosas Importantes del Indicador: Partes del Indicador Estructura del Activo Corriente Estructura del Pasivo Corriente Interpretación del indicador

33 Prueba ácida Activo Corriente - Inventarios Pasivo Corriente Si la empresa tuviese que pagar todas sus obligaciones hoy como lo haría? Cosas Importantes del Indicador: Partes del Indicador Estructura del Activo Corriente Estructura del Pasivo Corriente Interpretación del indicador

34 Capital de trabajo CT Neto Operativo Inventarios+ Cartera Cuentas por pagar CT Neto Contable Activo Cte Pasivo Cte Cuanto tiene la empresa para operar? Cosas Importantes del Indicador: Partes del Indicador Estructura del Activo Corriente Estructura del Pasivo Corriente Inventarios Cartera Interpretación del indicador

35 Cobertura de fondos de flujo EBITDA Intereses, abonos a deuda y dividendos Riesgo de Default? Cosas Importantes del Indicador: Partes del Indicador Estructura del Activo Corriente Estructura del Pasivo Corriente Interpretación del indicador

36 Cobertura de la deuda EBIT + Amortizaciones - Impuestos Flujo de Caja Operativo - Dividendos Pasivo Corriente Solvencia y políticas de dividendo Cosas Importantes del Indicador: Partes del Indicador Estructura del Pasivo Corriente Interpretación del indicador

37 Contenido 1. Indicadores financieros 2. Indicadores de liquidez 3. Indicadores de rentabilidad 4. Indicadores de apalancamiento 5. Indicadores de operación 6. Múltiplos de mercado

38 Rentabilidad neta Utilidad Neta Ventas Netas cual es el porcentaje de utilidad sobre las ventas netas? Cosas Importantes del Indicador: Partes del Indicador Estructura de la utilidad neta Interpretación del indicador

39 ROE Utilidad Neta Patrimonio cual es el porcentaje de utilidad sobre el patrimonio? Cosas Importantes del Indicador: Partes del Indicador Estructura de la utilidad neta Estructura del Patrimonio Interpretación del indicador

40 ROA Utilidad Neta Activo Total cual es el porcentaje de utilidad sobre los activos de la empresa? Cosas Importantes del Indicador: Partes del Indicador Estructura de la utilidad neta Estructura del Activo Total Interpretación del indicador

41 Contenido 1. Indicadores financieros 2. Indicadores de liquidez 3. Indicadores de rentabilidad 4. Indicadores de apalancamiento 5. Indicadores de operación 6. Múltiplos de mercado

42 Nivel de endeudamiento Total Pasivo Total Activo Que porcentaje del activo se debe a terceros? Cosas Importantes del Indicador: Partes del Indicador Estructura del pasivo Estructura del Activo Interpretación del indicador

43 Concentración de endeudamiento de corto plazo Pasivo Corriente Total Pasivo Cosas Importantes del Indicador: Partes del Indicador Estructura del pasivo Interpretación del indicador Cual es la concentración de obligaciones a corto plazo?

44 Endeudamiento financiero vs ventas Obligaciones Financieras Ventas Netas Cosas Importantes del Indicador: Partes del Indicador Estructura de las obligaciones Interpretación del indicador Que porcentaje de las ventas corresponde al pago de obligaciones financieras?

45 Contenido 1. Indicadores financieros 2. Indicadores de liquidez 3. Indicadores de rentabilidad 4. Indicadores de apalancamiento 5. Indicadores de operación 6. Múltiplos de mercado

46 Rotación de inventarios VECES DIAS Costo de mercancías vendidas Inventario Promedio Inventario Promedio X 360 Costo de mercancías vendidas Los inventarios demoraron X días para rotar en su totalidad Entre más alta sea la rotación significa que el las mercancías permanecen menos tiempo en el almacén, lo que es consecuencia de una buena administración y gestión de los inventarios.

47 Rotación de cartera VECES DIAS Ventas a crédito Cartera Promedio Cartera Promedio X 360 Ventas a crédito La empresa convirtió el total de sus cuentas por cobrar en efectivo X veces en el año. Las cuentas por cobrar demoraron X días para convertirse en efectivo en su totalidad

48 Rotación de cartera El hecho de tener recursos acumulados en cartera, implica que la empresa para poder operar o pagar su proveedores debe recurrir a financiación externa que trae consigo una alto costo financiero. La rotación de cartera debe ser más acelerada que la rotación de cuentas por pagar, o al menos igual.

49 Rotación de cuentas por pagar VECES DIAS Compras anuales a crédito C x P Promedio C x P Promedio X 360 Compras anuales a crédito Identifica el número de veces que en un periodo la empresa debe dedicar su efectivo en pagar dichos pasivos

50 Rotación de cuentas por pagar Se busca que la rotación de cuentas por pagar sea lo más baja posible, para lograr financiarse con proveedores y evitar tener que efectuar salidas de efectivo constantes, lo que perjudicaría a la empresa, sobretodo si no tiene una rotación de cartera muy elevada.

51 Contenido 1. Indicadores financieros 2. Indicadores de liquidez 3. Indicadores de rentabilidad 4. Indicadores de apalancamiento 5. Indicadores de operación 6. Múltiplos de mercado

52 Price to earnings (rpg) Cosas Importantes del Indicador: Precio de la acción Partes del Indicador Interpretación del indicador Utilidad por acción La RPG indica cuánto están dispuestos los inversores a pagar por cada peso de ganancias que hace una empresa.

53 Price to book value (Qtobin) Precio Acción V. Libros Cosas Importantes del Indicador: Partes del Indicador Estructura del pasivo Estructura del Activo Interpretación del indicador Indica si la acción esta subvaluada (Q<1) o sobrevaluada (Q>1) con respecto a su valor en libros.

54 Price to sales Precio Ventas Netas (Eo/So)(1-b)(1+g) r-g Cosas Importantes del Indicador: Partes del Indicador Estructura del pasivo Estructura del Activo Interpretación del indicador Valor mercado/ventas

55 UNIDAD DE ANÁLISIS DEL MERCADO FINANCIERO UNIVERSIDAD NACIONAL DE COLOMBIA Correo electrónico: PBX: (+57-1) Ext Redes sociales: Descubre la UAMF Página WEB:

56 Análisis de riesgo de crédito e indicadores financieros Indicadores macroeconómicos Objetivo: * Comprender el uso y la estructura de las tasas y las referencias macroeconómicas que se usan en el mercado.

57 Contenido 1. DTF 2. IBR 3. IPC 4. TRM

58 DTF La DTF, es una tasa de interés calculada como un promedio ponderado semanal por monto, de las tasas promedios de captación diarias de los CDTs a 90 días, pagadas por los bancos, corporaciones financieras, de ahorro y vivienda y compañías de financiamiento comercial, en general por el sistema financiero. La DTF es calculada por el Banco de la República con la información provista por la Superintendencia financiera hasta el día anterior.

59 Contenido 1. DTF 2. IBR 3. IPC 4. TRM

60 IBR El IBR es una tasa de interés de corto plazo para el peso colombiano, la cual refleja el precio al que los agentes participantes en su esquema de formación están dispuestos a ofrecer o a captar recursos en el mercado monetario.

61 Contenido 1. DTF 2. IBR 3. IPC 4. TRM

.")

62 El índice de precios al consumidor (IPC) mide la variación porcentual de los precios de un mes con respecto a otro mes de referencia, para un conjunto de bienes y servicios representativos del consumo de los hogares colombianos. El cálculo del IPC para Colombia lo hace mensualmente el Departamento Administrativo Nacional de Estadística (DANE). IPC

63 Contenido 1. DTF 2. IBR 3. IPC 4. TRM

.")

64 TRM La tasa de cambio representativa del mercado (TRM) es la cantidad de pesos colombianos por un dólar de los Estados Unidos (antes del 27 de noviembre de 1991 la tasa de cambio del mercado colombiano estaba dada por el valor de un certificado de cambio). La TRM se calcula con base en las operaciones de compra y venta de divisas entre intermediarios financieros que transan en el mercado cambiario colombiano, con cumplimiento el mismo día cuando se realiza la negociación de las divisas.

65 UNIDAD DE ANÁLISIS DEL MERCADO FINANCIERO UNIVERSIDAD NACIONAL DE COLOMBIA Correo electrónico: PBX: (+57-1) Ext Redes sociales: Descubre la UAMF Página WEB:

66 Análisis de riesgo de crédito e indicadores financieros Riesgo de crédito Objetivo: Diferenciar el riesgo de crédito de otros riesgos financieros y macroeconómicos. Conocer los instrumentos y los modelos que permiten hacer la gestión y la medición del riesgo de crédito.

67 Contenido 1. Riesgos financieros 2. Análisis del riesgo de crédito 3. Medición del riesgo de crédito 4. Medición del impacto por el RC 5. Gestión del riesgo de crédito

68 Riesgo El riesgo es la probabilidad de que una amenaza se convierta en una pérdida. La vulnerabilidad o las amenazas, por separado, no representan un peligro. Pero si se juntan, se convierten en un riesgo, o sea, en la probabilidad de que se materialice dicha pérdida.

69 Riesgo operacional Basilea II define el riesgo operacional como el riesgo de pérdida resultante de una falta de adecuación o de un fallo de los procesos, el personal o los sistemas internos, o bien como consecuencia de acontecimientos externos. Esta definición incluye el riesgo legal, pero excluye el riesgo estratégico y el riesgo reputacional. Sistema de administración del riesgo operativo SARO Este sistema, desarrolla y mantiene las políticas y procedimientos que administran los riesgos potenciales y los eventos materializados de una organización. Así mismo, el sistema cuenta con políticas de continuidad de negocio, monitoreo transaccional y gestión de logs.

70 Riesgo de mercado El riesgo de mercado se define como el riesgo de pérdida derivado de los cambios en el precio de mercado en los activos (tanto los registrados en el balance como los emergentes de su exposición fuera de balance). Los riesgos sujetos a estos requerimientos son: 1) Riesgo de tasa de interés 2) Riesgo de moneda o de productos básicos ( commodities ) Sistema de administración del riesgo de mercado SARM Para la administración de este riesgo, la Entidad se apoya en una estructura funcional interna y en su infraestructura tecnológica, adoptando el Sistema de Administración de Riesgo de Mercado (SARM), el cual recopila políticas, procedimientos, metodologías de identificación y medición, mecanismos de control interno y herramientas de evaluación que permiten administrar eficazmente los riesgos inherentes a las operaciones de Tesorería.

71 Riesgo de liquidez Es el riesgo de que una firma no sea capaz de satisfacer sus necesidades actuales y futuras de flujo de caja para hacer frente a sus obligaciones en el corto plazo, sin afectar de forma representativa sus operaciones diarias o su condición financiera en general. No quiere decir que la empresa no sea rentable o no pueda seguir operando. Sistema de administración del riesgo de liquidez SARL Este sistema integra las etapas de identificación, medición, control y monitoreo, además de elementos que permiten gestionar eficazmente los riesgos de liquidez inherentes a las operaciones de las diferentes entidades.

72 Riesgo de crédito Posibilidad de que el obligado al pago de una obligación crediticia no cumpla con ella en los términos del contrato, haciendo incurrir al acreedor en pérdidas económicas. En el sector real encontramos riesgo de crédito que surge de relaciones con: Personas naturales Empresas Países y municipalidades

73 Proceso en la administración del RC Sistema de administración del riesgo de crédito SARC El SARC, establece estrategias de negocio y provee herramientas de gestión de riesgo, de tal forma que se optimice la relación riesgo rentabilidad e implementa modelos de administración de riesgos. Igualmente administra el proceso de política y procedimientos de riesgo de crédito, inteligencia sectorial y evaluación y calificación de cartera. 1. Identificación y análisis del riesgo: Determinar cuáles son las exposiciones más importantes al riesgo en la empresa 2. Medición del riesgo: Es la cuantificación de los costos asociados a riesgos que ya han sido identificados. 3. Selección de los métodos de administración: Depende de la postura que se quiera tomar: evitar del riesgo, prevención y control de pérdidas; retención del riesgo y finalmente, la transferencia del riesgo. 4. Implementación 5. Repaso

74 Contenido 1. Riesgos financieros 2. Análisis del riesgo de crédito 3. Medición del riesgo de crédito 4. Medición del impacto por el RC 5. Gestión del riesgo de crédito

75 Información utilizada por entidades de crédito para evaluar el Riesgo de crédito - Análisis general de la situación patrimonial de la entidad de cara a la política crediticia activa. - Análisis sectorial de la política crediticia activa a nivel nacional y por zonas geográficas. - Situación económica nacional e internacional (de recesión o de expansión) - Posturas tradicionales de la entidad de crédito en política crediticia activa. - Nuevas formas de actuación en política crediticia activa.

76 Contenido 1. Riesgos financieros 2. Análisis del riesgo de crédito 3. Medición del riesgo de crédito 4. Medición del impacto por el RC 5. Gestión del riesgo de crédito

77 Modelos de score de riesgo de crédito Un modelo de riesgo de crédito es aquel que comprende todas las políticas, procedimientos y prácticas usadas por una entidad financiera en la estimación de la función de densidad de la probabilidad de impago de una cartera de crédito. Con determinadas variables se obtiene un score al que se le asigna una probabilidad de impago según el ciclo económico.

78 Modelo Z-score de Altman Edward Altman en 1968 buscaba identificar combinaciones lineales de los indicadores financieros más significativos de 66 compañías (NO FINANCIERAS) para clasificarlas según su probabilidad de impago. Altman recopiló y analizó 22 indicadores financieros tradicionales potencialmente útiles, clasificados dentro de cinco categorías: liquidez, rentabilidad, apalancamiento, solvencia y actividad, de los cuales se seleccionaron 5 para su modelo.

79 Modelo Z-score de Altman X1 = Capital de trabajo / activos totales X2 = Utilidades retenidas / activos totales X3 = Utilidades antes de intereses e impuestos / activos totales X4 = Valor de mercado del patrimonio / Valor pasivos totales X5 = Ventas / activos totales Vi = Coeficientes o pesos asignados a cada una de las variables Z = Índice o puntaje total

80 Z-score en empresas que cotizan en bolsa Para calcular el valor del Altman Z-Score, debemos combinar las variables anteriores de la siguiente forma: Z = 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + 0,6 * X4 + 1,0 * X5

81 Modelo Z-score de Altman Z-SCORE por encima de 3 : La empresa no presenta probabilidad de quiebra y se le considera segura. Z-SCORE entre 2,7 y 2,9: Está en zona de precaución. Debe hacerse un análisis muy pormenorizado antes de entrar en la compañía. Z-SCORE entre 1,8 y 2,7: Está en zona de alerta. Si las condiciones financieras no cambian rápidamente, es muy probable que la empresa quiebre en los próximos dos años. Z-SCORE menor que 1,8: La quiebra es inminente. El peligro financiero es máximo

82 Z-score en empresas que no cotizan en bolsa Para calcular el valor del Altman Z-Score, debemos combinar las variables anteriores de la siguiente forma, teniendo en cuenta que en X4 el numerador pasa a ser el Valor en libros del patrimonio: Z = * X * X * X * X * X5

83 Modelo Z-score de altman Z-SCORE por encima de 2,9 : La empresa no presenta probabilidad de quiebra y se le considera segura. Z-SCORE entre 1,3 y 2,9: Está en zona de precaución. Debe hacerse un análisis muy pormenorizado antes de entrar en la compañía. Z-SCORE menor que 1,3: La quiebra es inminente. El peligro financiero es máximo

84 Z-Score en empresas no manufactureras países emergentes Para este caso se incluyen las mismas variables X1, X2, X3 Y X4 de las empresas que cotizan en bolsa, pero no se incluye X5 Z = 6,56 * X1 + 3,26 * X2 + 6,72 * X3 + 1,05 * X4

85 Modelo Z-score de Altman Z-SCORE por encima de 2,6 : La empresa no presenta probabilidad de quiebra y se le considera segura. Z-SCORE entre 1,1 y 2,6: Está en zona de precaución. Debe hacerse un análisis muy pormenorizado antes de entrar en la compañía. Z-SCORE menor que 1,1: La quiebra es inminente. El peligro financiero es máximo

86 Modelo O-score de Ohlson El modelo de Ohlson surge de un intento por mejorar el modelo de Altman, y para su desarrollo abarca una muestra de empresas más amplia (2000 contra las 66 de Altman).

87 Modelo O-score de Ohlson TA = total assets TL = total liabilities WC = working capital CL = current liabilities CA = current assets X = 1 if TL > TA, 0 otherwise NI = net income FFO = funds from operations Y = 1 if a net loss for the last two years, 0 otherwise

88 Modelo O-score de Ohlson Para hallar la probabilidad de impago (PI), se procede a desarrollar la siguiente ecuación:

89 Contenido 1. Riesgos financieros 2. Análisis del riesgo de crédito 3. Medición del riesgo de crédito 4. Medición del impacto por el RC 5. Gestión del riesgo de crédito

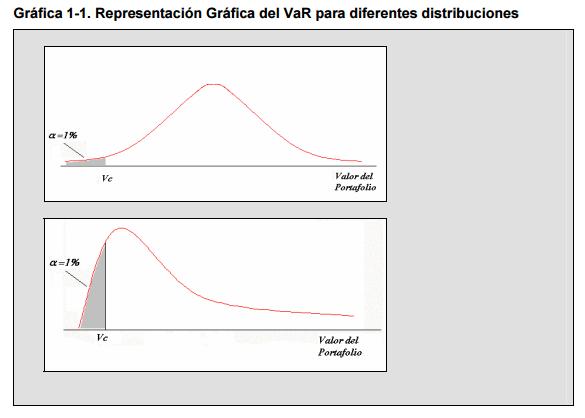

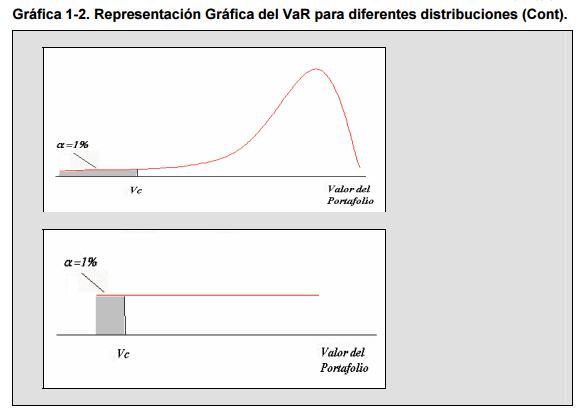

90 VaR El valor en riesgo o VaR (Value at Risk) pretende establecer cuantitativamente en unidades monetarias el riesgo, definiéndolo como la pérdida máxima probable en una posición, durante un intervalo concreto, según las condiciones del mercado.

91 VaR

92 Riesgo de crédito Pérdida esperada: es la pérdida media que se produce todos los años por riesgo de crédito a los largo de un ciclo económico. Coste de hacer negocio. Se cubren con provisiones para insolvencias. Pérdida no esperada: mide las diferencias entre las pérdidas reales y las esperadas, representando la verdadera medida del riesgo. Se cubre con capital.

93 Contenido 1. Riesgos financieros 2. Análisis del riesgo de crédito 3. Medición del riesgo de crédito 4. Medición del impacto por el RC 5. Gestión del riesgo de crédito

94 Ponderación de los activos por su nivel de riesgo En el caso de créditos concedidos a Estados soberanos y a sus bancos centrales: En el caso de créditos interbancarios se puede optar por dos opciones: 1. Adoptar la calificación del país de donde es originario el banco 2. Implementar la calificación que se le dé al propio banco por una calificadora

95

96 Ponderación de los activos por su nivel de riesgo En el caso de créditos concedidos a empresas:

97 Operaciones con colateral Una operación con colateral es aquélla en la que: los bancos se exponen a un riesgo de crédito efectivo o potencial, y dicha exposición efectiva o potencial está total o parcialmente cubierta mediante colateral entregado por la contraparte o bien por un tercero en favor de la contraparte.

98 Derivados de credito Una garantía (contra-garantía) o un derivado del crédito debe representar un derecho de crédito directo frente al proveedor de protección y debe hacer referencia de forma explícita a posiciones determinadas, de modo que el alcance de la cobertura esté definido con claridad y sea incuestionable.

99 Establecimientos de crédito en colombia Las metodologías de análisis en los bancos responden al análisis financiero tradicional, el cual consiste en herramientas propias de reclasificación de estados financieros, evaluación de indicadores y conocimiento del cliente mediante una visita a la empresa, identificación de fortalezas y debilidades internas y, finalmente, un análisis del sector. La Superintendencia financiera de Colombia exige que los establecimientos de crédito implementen un SARC

100 Componentes del SARC 1. Políticas de administración del RC. 2. Procesos de administración del RC. 3. Modelos internos o de referencia para la estimación o cuantificación de pérdidas esperadas. 4. Sistema de provisiones para cubrir el RC. 5. Procesos de control interno.

101 UNIDAD DE ANÁLISIS DEL MERCADO FINANCIERO UNIVERSIDAD NACIONAL DE COLOMBIA Correo electrónico: PBX: (+57-1) Ext Redes sociales: Descubre la UAMF Página WEB:

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

12. Análisis de rentabilidad

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

GRUPO ARGOS S.A. ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

Objetivo de la Contabilidad SIS Ciclo Contable. Análisis de Balance. Características de la Información Contable.

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 31 DE MARZO DE 2010 ACTIVOS ACTIVOS CORRIENTES Disponible 24,201 Inversiones temporales 53,234 Deudores, neto 66,727 Inventarios, neto 43,160 Gastos pagados por anticipado 496 Otros

BALANCE GENERAL AL 31 DE MARZO DE 2010 ACTIVOS ACTIVOS CORRIENTES Disponible 24,201 Inversiones temporales 53,234 Deudores, neto 66,727 Inventarios, neto 43,160 Gastos pagados por anticipado 496 Otros

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE JUNIO DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 9,831 Inversiones temporales 7 Deudores, neto 66,285 Inventarios, neto 77,386 Gastos pagados por anticipado 1,424 Otros activos

BALANCE GENERAL AL 30 DE JUNIO DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 9,831 Inversiones temporales 7 Deudores, neto 66,285 Inventarios, neto 77,386 Gastos pagados por anticipado 1,424 Otros activos

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE SEPTIEMBRE DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 10,588 Inversiones temporales 1,002 Deudores, neto 73,310 Inventarios, neto 76,355 Gastos pagados por anticipado 989 Otros

BALANCE GENERAL AL 30 DE SEPTIEMBRE DE 2014 ACTIVOS ACTIVOS CORRIENTES Disponible 10,588 Inversiones temporales 1,002 Deudores, neto 73,310 Inventarios, neto 76,355 Gastos pagados por anticipado 989 Otros

ANÁLISIS RAZONADO. El presente análisis razonado se realiza para el periodo de Marzo de 2016 y sus respectivos comparativos.

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

B2B LA CAJA ES EL REY

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

Lectura No. 5. Contextualización. Nombre: Análisis financiero DIRECCIÓN ESTRATÉGICA 1

Análisis financiero DIRECCIÓN ESTRATÉGICA 1 Lectura No. 5 Nombre: Análisis financiero Contextualización El término de endeudamiento se refiere de manera general a la cantidad de recursos económicos que

Análisis financiero DIRECCIÓN ESTRATÉGICA 1 Lectura No. 5 Nombre: Análisis financiero Contextualización El término de endeudamiento se refiere de manera general a la cantidad de recursos económicos que

Santiago de Cali, 10 de Noviembre de 2010

Santiago de Cali, 10 de Noviembre de 2010 HISTORIA DE LA COOPERATIVA. RIESGO CREDITICIO EVALUACIÓN DEL RIESGO CREDITICIO: Modelo de Riesgo crediticio: trabajo conjunto SOLIDARIOS - U. ICESI Análisis Seguimiento

Santiago de Cali, 10 de Noviembre de 2010 HISTORIA DE LA COOPERATIVA. RIESGO CREDITICIO EVALUACIÓN DEL RIESGO CREDITICIO: Modelo de Riesgo crediticio: trabajo conjunto SOLIDARIOS - U. ICESI Análisis Seguimiento

1-1 ANÁLISIS FINANCIERO. Sixth Edition UMSA ADM.EMP. 18-may-12 F I N A N Z A S WILFREDO MATIAS P.

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

1-1 ANÁLISIS FINANCIERO AF Sixth Edition UMSA ADM.EMP. 18-may-12 1-2 1-3 QUÉ NECESITAN CONOCER LOS EJECUTIVOS Es adecuada la inversión al contexto? Se requieren inversiones adicionales? Hay inversiones

Análisis Económico de Decisiones Conceptos Claves Indicadores

Análisis Económico de Decisiones Conceptos Claves Indicadores Diego Fernando Manotas Duque Escuela de Ingeniería Industrial Universidad del Valle, Cali, Colombia e-mail: diego.manotas@correounivalle.edu.co

Análisis Económico de Decisiones Conceptos Claves Indicadores Diego Fernando Manotas Duque Escuela de Ingeniería Industrial Universidad del Valle, Cali, Colombia e-mail: diego.manotas@correounivalle.edu.co

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

ENKA DE COLOMBIA S.A BALANCE GENERAL. Valor en $ MILLONES libros

BALANCE GENERAL AL 30 DE SEPTBRE DE 2009 ACTIVOS ACTIVOS CORRIENTES Disponible 78,449 Inversiones temporales 6,214 Deudores, neto 58,089 Inventarios, neto 42,547 Gastos pagados por anticipado 1,246 Otros

BALANCE GENERAL AL 30 DE SEPTBRE DE 2009 ACTIVOS ACTIVOS CORRIENTES Disponible 78,449 Inversiones temporales 6,214 Deudores, neto 58,089 Inventarios, neto 42,547 Gastos pagados por anticipado 1,246 Otros

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

1. Realizar el análisis vertical a los siguiente estados financiero, así

TALLERR DE CONTABILIDAD GRADO 11 TEMA: ANALISIS FINANCIERO PRESENTAR EN HOJAS CUADRICULADAS 1. Realizar el análisis vertical a los siguiente estados financiero, así Para el balance general: 1) Valor de

TALLERR DE CONTABILIDAD GRADO 11 TEMA: ANALISIS FINANCIERO PRESENTAR EN HOJAS CUADRICULADAS 1. Realizar el análisis vertical a los siguiente estados financiero, así Para el balance general: 1) Valor de

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

Sistemas Contables y Estados Financieros

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique)

") Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique) Asuntos del mes significativos para los estados financieros:

Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique) Asuntos del mes significativos para los estados financieros:

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

FÓRMULAS Y HERRAMIENTAS PARA APROXIMARSE AL VALOR DE UNA EM Método del Flujo de Caja Neto Descontados

FÓRMULAS Y HERRAMIENTAS PARA APROXIMARSE AL VALOR DE UNA EM Método del Flujo de Caja Neto Descontados para digitar Nota: Para no dañar las formulación, sólo digite en las celdas en amarillo VARIABLES Y

FÓRMULAS Y HERRAMIENTAS PARA APROXIMARSE AL VALOR DE UNA EM Método del Flujo de Caja Neto Descontados para digitar Nota: Para no dañar las formulación, sólo digite en las celdas en amarillo VARIABLES Y

ACTIVO INVENTARIOS

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

Asamblea General de Accionistas. Informe de Presidente Estados Financieros separados del primer semestre de 2016

Asamblea General de Accionistas Informe de Presidente Estados Financieros separados del primer semestre de 2016 Agenda 1 2 4 5 Entorno macroeconómico en Colombia y Centroamérica Reconocimientos y calificaciones

Asamblea General de Accionistas Informe de Presidente Estados Financieros separados del primer semestre de 2016 Agenda 1 2 4 5 Entorno macroeconómico en Colombia y Centroamérica Reconocimientos y calificaciones

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS. Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011 Agenda Qué es ser un empresario formal? Beneficios de la formalización empresarial Mecanismos y programas de apoyo para la empresa formal.

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011 Agenda Qué es ser un empresario formal? Beneficios de la formalización empresarial Mecanismos y programas de apoyo para la empresa formal.

ANÁLISIS RAZONADO. Viña San Pedro Tarapacá S.A. A. COMENTARIOS

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

ANÁLISIS DE ESTADOS FINANCIEROS

ANÁLISIS DE ESTADOS FINANCIEROS Saber el significado de las partidas que componen los Estados Financieros Básicos y la forma en que fueron elaborados Nos permite entender la información económica y financiera

ANÁLISIS DE ESTADOS FINANCIEROS Saber el significado de las partidas que componen los Estados Financieros Básicos y la forma en que fueron elaborados Nos permite entender la información económica y financiera

Explicación de los ratios de la Web de INFORMA

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 2. El Balance: Principios Generales

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 3 Definición de los estados financieros, 4. Informes contables internos para la administración, 6. Naturaleza

INDICE Parte I. Introducción a los Estados Financieros y Formulación de los Mismos 1. Introducción 3 Definición de los estados financieros, 4. Informes contables internos para la administración, 6. Naturaleza

Mercados Financieros Renta Fija

Diplomado Finanzas básicas para no Financieros - Barranquilla Mercados Financieros Renta Fija Víctor Alberto Peña. CRM, MSc. vpena@javerianacali.edu.co Profesor departamento de Contabilidad y Finanzas

Diplomado Finanzas básicas para no Financieros - Barranquilla Mercados Financieros Renta Fija Víctor Alberto Peña. CRM, MSc. vpena@javerianacali.edu.co Profesor departamento de Contabilidad y Finanzas

INSTITUCIÓN UNIVERSITARIA ESUMER

INSTITUCIÓN UNIVERSITARIA ESUMER UNIDAD DE ESTUDIOS EMPRESARIALES Y DE MERCADEO ESPECIALIZACIÓN GERENCIA DE PROYECTOS MÓDULO NO 2 EVALUACIÓN FINANCIERA DEL PROYECTO GUÍAS DEL CURSO - CLASE NO 3 OBJETIVOS

INSTITUCIÓN UNIVERSITARIA ESUMER UNIDAD DE ESTUDIOS EMPRESARIALES Y DE MERCADEO ESPECIALIZACIÓN GERENCIA DE PROYECTOS MÓDULO NO 2 EVALUACIÓN FINANCIERA DEL PROYECTO GUÍAS DEL CURSO - CLASE NO 3 OBJETIVOS

MEJORANDO LA GESTIÓN FINANCIERA DE SU EMPRESA

MEJORANDO LA GESTIÓN FINANCIERA DE SU EMPRESA Contenido: 1. ELEMENTOS BÁSICOS DE PLANEACIÓN FINANCIERA 2. GERENCIA DE COSTOS FIJACIÓN DE PRECIOS 3. PLANEACIÓN TRIBUTARIA 1. ELEMENTOS BÁSICOS DE LA PLANEACIÓN

MEJORANDO LA GESTIÓN FINANCIERA DE SU EMPRESA Contenido: 1. ELEMENTOS BÁSICOS DE PLANEACIÓN FINANCIERA 2. GERENCIA DE COSTOS FIJACIÓN DE PRECIOS 3. PLANEACIÓN TRIBUTARIA 1. ELEMENTOS BÁSICOS DE LA PLANEACIÓN

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización.

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

COSTO DE CAPITAL. Tema 3.1 Costo de capital y CPPC. Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. JLEA

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO OBJETIVO Comprender el objetivo básico financiero y la importancia del uso de los

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO OBJETIVO Comprender el objetivo básico financiero y la importancia del uso de los

SOLVENCIA a) Razones de Apalancamiento

Razones de Apalancamiento") Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Lectura Actividad 4 LOS ESTADOS FINANCIEROS

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

1ra. Integral /6 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA

1ra. Integral 2013-2 1/6 MODELO DE RESPUESTA ASIGNATURA: CONTROL DE GESTIÓN CÓDIGO: 608 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA ADMINISTRACIÓN Y CONTADURÍA MOMENTO: PRIMERA INTEGRAL

1ra. Integral 2013-2 1/6 MODELO DE RESPUESTA ASIGNATURA: CONTROL DE GESTIÓN CÓDIGO: 608 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA ADMINISTRACIÓN Y CONTADURÍA MOMENTO: PRIMERA INTEGRAL

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

Análisis e interpretación de Estados Contables

Análisis e interpretación de Estados Contables Cra. Marta Tatti de Escasany Cra. Elizabeth Eszter de Götz Fuentes de información Estado de resultados Estado de situación patrimonial Estado de evolución

Análisis e interpretación de Estados Contables Cra. Marta Tatti de Escasany Cra. Elizabeth Eszter de Götz Fuentes de información Estado de resultados Estado de situación patrimonial Estado de evolución

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Corporación GEO Reporta Resultados del 1T16

1T 2016 Corporación GEO Reporta Resultados del 1T16 Ciudad de México 28 de Abril de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

1T 2016 Corporación GEO Reporta Resultados del 1T16 Ciudad de México 28 de Abril de 2016 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del 2013 Y (Cifras expresadas en pesos Colombianos ) 2012 ACTIVOS CORRIENTES

2012 ACTIVOS CORRIENTES") AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT:

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

ANALISIS RAZONADO Por el ejercicio terminado al 31 de diciembre de 2014 Razón Social: EMPRESA ELÉCTRICA DE IQUIQUE S.A., RUT: 96.541.870-9 1. RESUMEN La utilidad a diciembre 2014 alcanzó a $ 4.945 millones,

Riesgos y ventajas de aplicar las NIIF. 24 de febrero de 2011

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

INDICE. Semblanza del autor Presentación

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

664 Prueba Integral 1 / 9 Versión # 01 Lapso UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

Estado de Flujo de Efectivo. Contablidad III 2014

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Tel. (5255) Fax. (5255)

Fax. (5255)") www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

www.bancomercnbv.com vvergara@bbva.bancomer.com Tel. (5255) 5621-5453 Fax. (5255) 5621-7236 Información de Casa de Bolsa BBVA Bancomer, S.A. de C.V. en el portal de la CNBV: www.cnbv.gob.mx/estadistica

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

Administración Financiera I

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

RESULTADOS DE LA EMPRESA AGROPECUARIA

RESULTADOS DE LA EMPRESA AGROPECUARIA 1 Objetivos Generales: / Identificar métodos y técnicas para la estimación de Resultados de Corto plazo en la empresa agropecuaria. / Interpretar los indicadores sintéticos

RESULTADOS DE LA EMPRESA AGROPECUARIA 1 Objetivos Generales: / Identificar métodos y técnicas para la estimación de Resultados de Corto plazo en la empresa agropecuaria. / Interpretar los indicadores sintéticos