Análisis para obtener el salario real de mano de obra en la construcción

|

|

|

- María Luisa Velázquez Zúñiga

- hace 8 años

- Vistas:

Transcripción

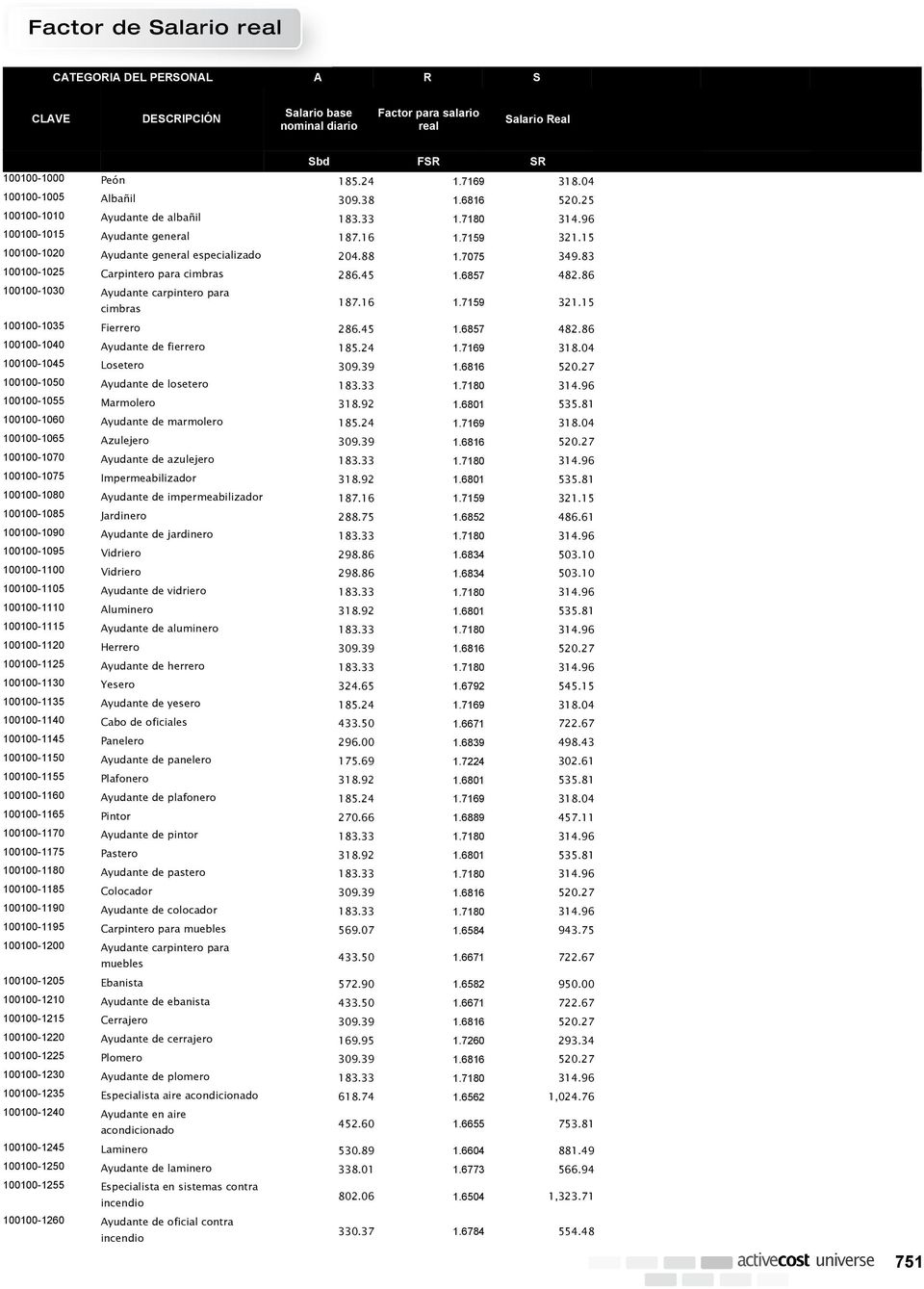

1 Información de Referencia Análisis para obtener el salario real de mano de obra en la construcción Las cantidades que se utilizan para deducir el costo de la mano de obra en los análisis de precios unitarios se calculan como rendimientos efectivos según la unidad de medición del propio análisis. Por esta razón, el costo conocido como salario real o costo empresa, debe incluir el salario base, las prestaciones de acuerdo con la Ley Federal de Trabajo, las aportaciones por los seguros ordenados en la Ley del Instituto Mexicano del Seguro Social, las cuotas al Infonavit y otros cargos que graviten en el salario derivados de la contratación de personal obrero en la construcción. En estos análisis las prestaciones se calculan para un año natural como parámetro estándar; en tanto, el resultado obtenido, que normalmente se divide entre los días efectivamente trabajados para obtener el salario real diario, se calcula como un factor que se ha denominado Factor de Productividad y que ofrece los mismos resultados de una manera más breve. Existen varias formas de expresar el análisis del salario real; sin embargo, se ha optado por calcularlo siguiendo la fórmula indicada en el artículo 160 del Reglamento de la Ley de Obras Públicas, publicado en el D.O.F. el 20 de agosto de El salario real de cada especialidad se expresa de manera tabular, incluyendo en cada columna los cargos que el patrón está obligado a sufragar por distintos conceptos derivados de la contratación de personal obrero a su cargo. Cada columna se identifica con una letra y a continuación se describe para cada una de ellas la razón de su incorporación y su cálculo, siguiendo la fórmula principal. Esta forma de análisis se encuentra pre calculada en el software para presupuestos y programación Activecost de Bimsa Reports, y puede utilizarse de manera inmediata en los presupuestos de obra. 742

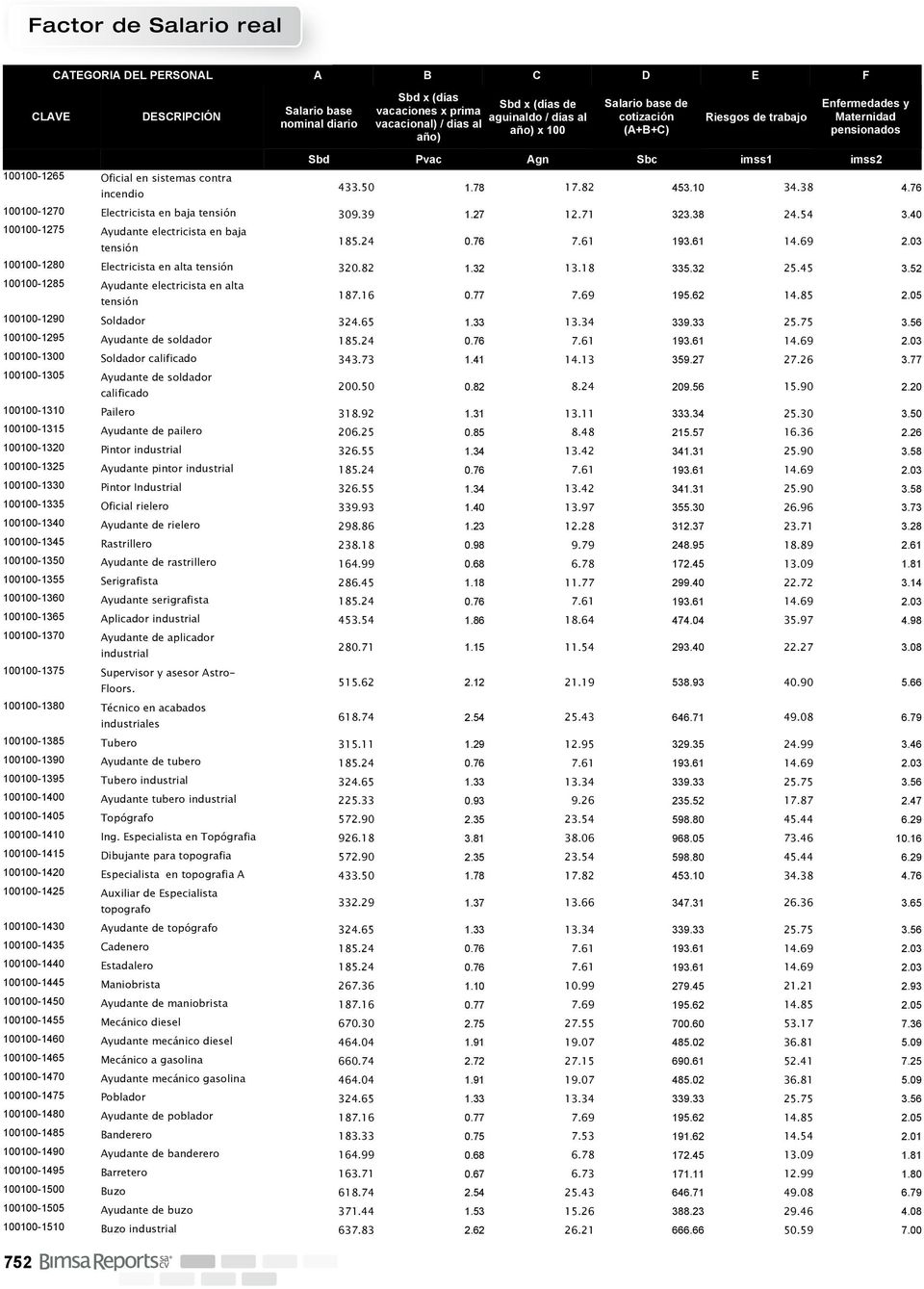

2 Información de Referencia Datos básicos para el análisis Periodo analizado Ejercicio 2015 Salario mínimo en el Distrito Federal Zona A $70.10 Salario mínimo en Zona B $66.45 Dcp LFT 69 - Días calendario en el periodo analizado Dvac LFT 76 Días de vacaciones en el periodo analizado 6.00 Dagn LFT 87 - Días mínimos de aguinaldo en el periodo analizado Pvac LFT 80 - Prima vacacional 25.00% Régimen obligatorio de acuerdo con el Artículo 11 de la LSS Obrera Patronal Obrero Patronal imss1 LSS 71 Riesgos del trabajo % % imss2 LSS 25 Enfermedades y maternidad - pensionados y sus beneficiados % % % imss3 LSS 106-I Enfermedades y maternidad - prestaciones en especie fija % % imss4 LSS 106-II Enfermedades y maternidad - prestaciones en especie variable % % % imss5 LSS 107-I Enfermedades y maternidad - prestaciones en dinero % % % imss6 LSS 147 Invalidez y vida % % % imss7 LSS168-I Seguro de retiro % % imss8 LSS 168-II Seguro por Cesantía en adad avanzada y vejez % % % imss9 LSS 211 Guarderías % % Otros cargos Info RINF 2 - I Aportaciones al Infonavit 5.00% CFDF 178-A XII - Impuesto sobre nóminas 3.00% Fórmula Para Obtener el Factor de Salario Real Reglamento de la Ley de Obras Públicas - Artículo 160 Reglamento de la Ley de Obras Públicas del Distrito Federal - Artículo 39 Tp Tp Fsr = Ps x ( ) + ( ) TI TI Donde: Fsr = Representa el Factor para obtener el Salario Real a partir del Salario Base. Ps = Representa las aportaciones derivadas de la Ley del IMSS y del INFONAVIT en fracción decimal anualizada. Tp = Representa los días realmente pagados en un año natural. Ti = Representa los días efectivamente laborados en el mismo período anual que Tp. 743

3 Información de Referencia Cálculo de la variable Ps por categoría desglosado para obra pública Obra Pública Ps = (( imms1 al imss9 ) + info ) / Snd (utilizada en este cálculo) Obra Privada DF Ps= (( imms1 al imss9 ) + info + isn) / Snd Sbcs Sns Snd FSR Op Salario base de cotización semanal Se obtiene de investigación directa en obras en proceso de construcción incluyendo prestaciones LFT Salario nominal semanal Se obtiene de investigación directa en obras en proceso de construcción sin incluir prestaciones LFT Salario nominal diario Este salario se obtiene de investigación directa en obras en proceso de construcción de la raya que percibe el obrero semanalmente dividiéndolo entre 7 días y deduciendo el importe por concepto de Prima Vacacional y aguinaldo proporcionales, ya que es común que en la Industria de la Construcción se anticipen estas prestaciones dentro del pago semanal al trabajador. Factor para Salario Real de Obra Pública Columna A Columna R SR OP Salario Real Obra Pública Columna S FSR Opv SR Opv Pvac Agn Sbc imss imss1 Factor para Salario Real de Obra privada Salario Real Obra Privada Prima vacacional Ley Federal del Trabajo - Artículo 80 Pvac =( ( ( Dvac x % Pvac ) / Dcp ) ) x 100 x Snd Pvac = ( ( 6.00 dias x 0.25 ) / 365 días ) x 100 = 0.41% x Snd Aguinaldo Ley Federal del Trabajo - Artículo 87 Pslft2 =( Dagn / Dcp ) x Snd Pslft2 =( días / 365 días ) x 100 = 4.10% x Snd Salario base de cotización Ley Federal del Trabajo - Artículo 84, Ley del Seguro Social - Artículo 27, Ley del Infonavit - Artículo 31, Código Financiero del Distrito Federal - Artículo 178 Sbc =Snd + Pvac + Agn Cuotas al Instituto Mexicano del Seguro Social Ley del Seguro Social - Artículo 11 Seguro por riesgos del trabajo Ley del Seguro Social - Artículo 71 Snd = Smo Snd > Smo imss1 = Sbc x % imss1 = Sbc x % Cuota obrero patronal Cuota patronal Por Ley, el porcentaje de este seguro depende del grado de siniestralidad de la empresa, por lo que cada Seguro Social. Bimsa para este cálculo considera la clase V correspondiente a las empresas constructoras. Columna B Columna C Columna D Columna E 744

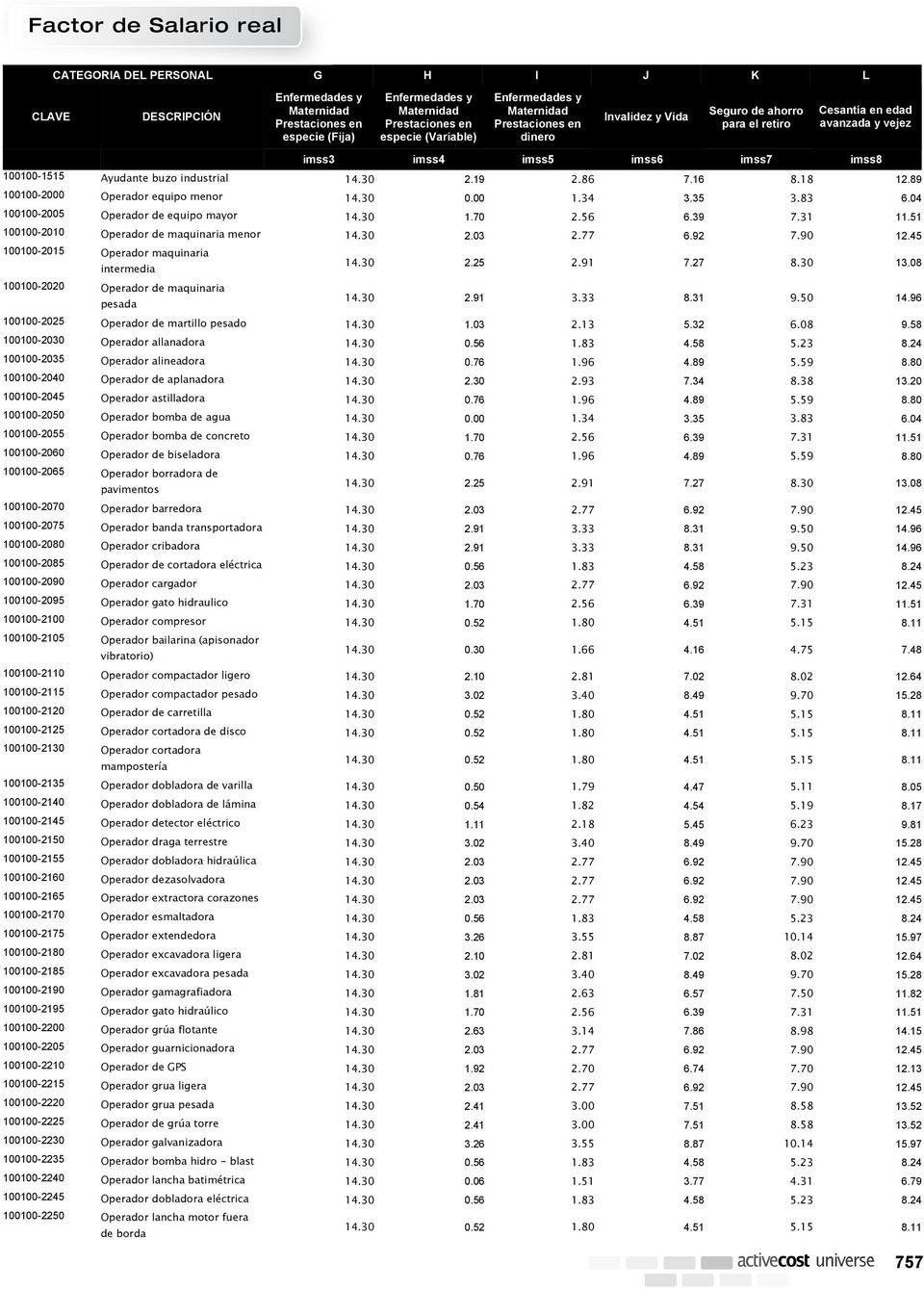

4 Información de Referencia imms2 imms3 imms4 imss5 imss6 imss7 imss8 Seguro por enfermedades y maternidad, pensionados y beneficiados Ley del Seguro Social - Artículo 25 Snd = Smo imss2 = Sbc x 1.43% Cuota obrero patronal Snd > Smo imss2 = Sbc x 1.05% Cuota patronal Seguro por enfermedades y maternidad, prestaciones en especie Ley del Seguro Social - Artículo 106 fracción I Cualquier salario Smgdf Salario mínimo general en el DF ( zona A ) x 20.40% imss3 = x 20.40% = $ diarios Este seguro se calcula como un importe fijo por cada trabajador, sin importar el salario que perciba, el área geográfica en donde se ejecute la obra, ni el lugar en donde se contrate al trabajador. Seguro por enfermedades y maternidad, prestaciones en especie Ley del Seguro Social - Artículo 106 fracción II Snd = Smo imss4 = Sbc - ( Smgdf x 3 ) x 1.50% Cuota obrero patronal Snd > Smo imss4 = Sbc - ( Smgdf x 3 ) x 1.10% Cuota patronal Este seguro se deberá cubrir exclusivamente por los salarios base de cotización que superen tres veces el salario mínimo del Distrito Federal y adicional al estipulado en el Artículo 106 fracción I. Seguro por enfermedades y maternidad, prestaciones en dinero Ley del Seguro Social - Artículo 107 fracción I Snd = Smo imss5 = Sbc x 0.95% Cuota obrero patronal Snd > Smo imss5 = Sbc x 0.70% Cuota patronal Seguro por invalides y vida Ley del Seguro Social - Artículo 147 Snd = Smo imss6 = Sbc x 2.38% Cuota obrero patronal Snd > Smo imss6 = Sbc x 1.75% Cuota patronal Seguro por retiro (Para integrar al SAR) Ley del Seguro Social - Artículo 168 fracción I Snd = Smo imss7 = Sbc x 2.00% Cuota obrero patronal Snd > Smo imss7 = Sbc x 2.00% Cuota patronal Seguro por cesantía en edad avanzada y vejez Ley del Seguro Social - Artículo 168 fracción II Snd = Smo imss8 = Sbc x 4.28% Cuota obrero patronal Snd > Smo imss8 = Sbc x 3.15% Cuota patronal Columna F Columna G Columna H Columna I Columna J Columna K Columna L 745

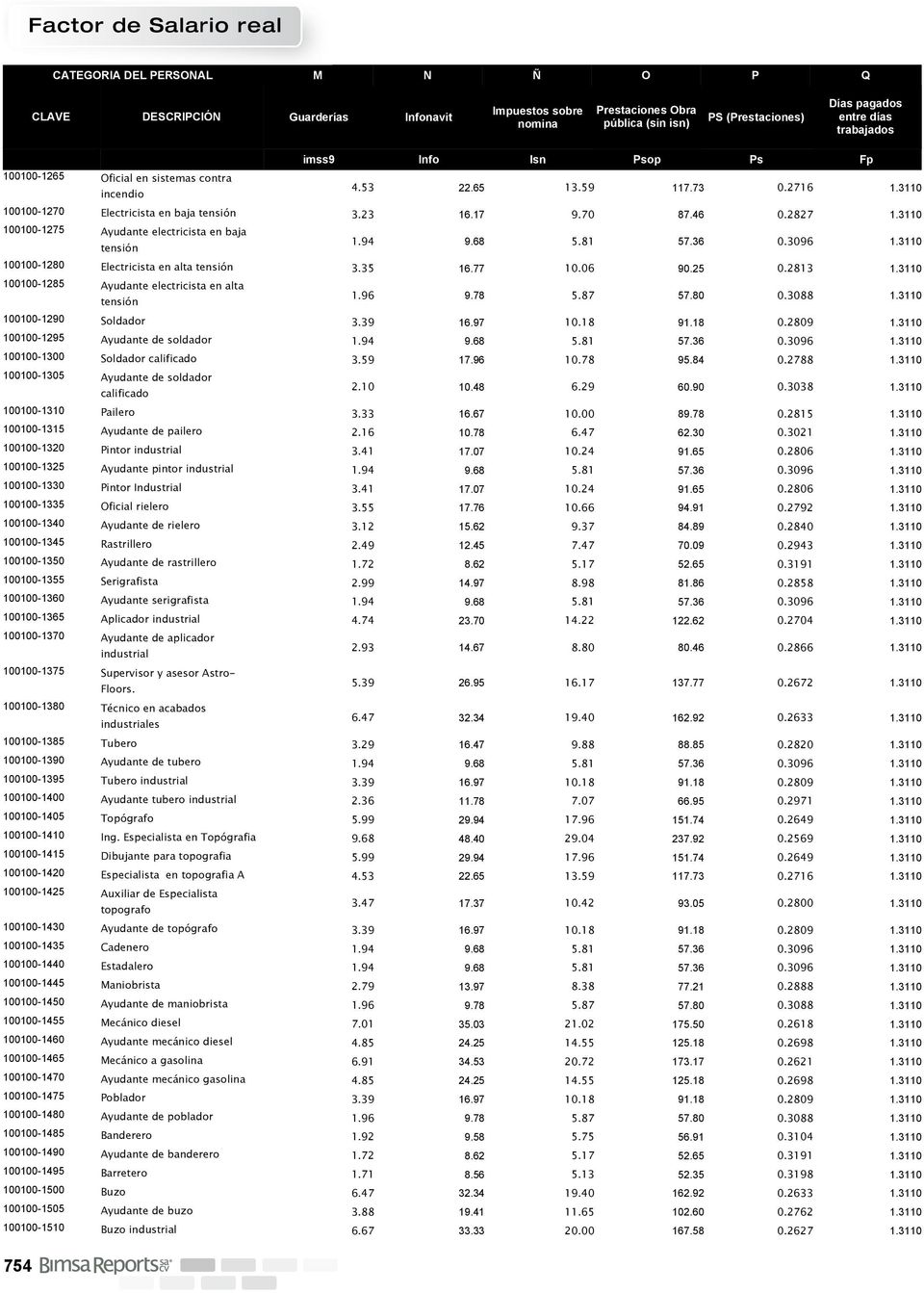

5 Información de Referencia imss9 Info isn Psop Ps Fp Seguro por guarderías Ley del Seguro Social - Artículo 211 Snd = Smo imss9 = Sbc x 1.00% Cuota patronal Snd > Smo imss9 = Sbc x 1.00% Cuota patronal Aportación al Instituto del fondo para la Vivienda de los Trabajadores Reglamento del da Ley del Infonavit - Artículo 2 fracción I Cualquier salario Info = 5.00% Impuesto sobre nóminas Código Financiero del Distrito Federal - artículo 178 apartado A fracción XII Cualquier salario ins = Sbc x 3.00% En obras ejecutadas en el interior de la República Mexicana, se deberá investigar el impuesto que corresponda. Importe de prestaciones permitidas para Obra Pública Federal Reglamento de la Ley de Obras Públicas ( Federal ) - Artículo 160 $ Ps pb = ( Suma de imms1 al imss9 ) + Info No incluye Impuesto Sobre Nóminas Prestaciones (decimales) Sin = Prestaciones expresadas en pesos / Salario Base Diario Cálculo del Factor de Productividad La denominación Fp Factor de productividad fue asignado por Bimsa y utilizado para despejar la fórmula principal FP = Tp Días pagados en el periodo TI Días efectivamente pagados Columna M Columna N Columna Ñ Columna O Columna P Columna Q Cálculo de la Variable Tp Días Pagados en el Periodo (Según RLOP) Tp = Dcp + Dpvac + Dagn Dcp = días Dpac = 6.00 días vac x 0.25 de prima = 1.50 días Dagn = días Tp = Total de días pagados al año días 746

6 Información de Referencia Cálculo De La Variable TI Días Productivos en el Periodo TI = Dcp - Dimp Cálculo de los días improductivos por razón de la Ley Federal del Trabajo, costumbre, meteorológicos y enfermedades los días por LFT, Costumbre, Clima y LSS que coinciden en domingo se excluyen por considerarlos dentro de la cantidad. LFT Descanso Obligatorio (1) Reforma artículo 74 LFT DOF serán días de descanso obligatorio, fracc II - 1er lunes de febrero en conmemoración al 5 de febrero, fracc III, el 3er lunes de marzo en conmemoración al 21 de marzo y fracc V el 3er lunes de noviembre en conmemoración del 20 de noviembre. FECHA FUENTE EXPLICACIÓN CANTIDAD DE DÍAS DÍAS LFT 69 Domingos Descanso obligatorio Domingos LFT 76 Hábiles Vacaciones 6.00 Cualquier hábil LFT 74 1 de enero Inicio de año 1.00 Jueves 5 de febrero Aniversario de la Constitución Mexicana 1.00* Jueves/Lunes 21 de marzo Natalicio de Benito Juárez 1.00* Sábado/Lunes 1 de mayo Día del trabajo 1.00 Viernes 16 de septiembre Independencia de México 1.00 Miércoles 20 de noviembre Revolución Mexicana 1.00* Viernes/Lunes 1 de diciembre Cuando corresponda a la transmisión de poder ejecutivo 25 de diciembre Navidad católica 1.00 Viernes Costumbre 2 de abril Jueves Santo 1.00 Jueves 3 de abril Viernes Santo 1.00 Viernes 3 de mayo Santa Cruz Domingo 12 de diciembre Virgen María 1.00 Sábado Clima Meteorológicos Lluvia y mal tiempo 3.00 Cualquier hábil LSS 96 Enfermedad Días hábiles con cargo al patrón 3.00 Cualquier hábil Dimp Total de días improductivos = Días Cálculo de los días productivos TI = días calendario en el periodo días improductivos = Cálculo de la Variable Fp Factor de Productividad Tp / TI Días pagados entre días trabajados La denominación de Fp Factor de productividad fue asignado por Bimsa y utilizado para despejar la fórmula principal Prestaciones Obra Privada Columna 19 Representación de las prestaciones Obra Privada Columna

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

MUNICIPIO DE ANGOSTURA DIRECCIÓN DE OBRAS PÚBLICAS

Clave : AYTEELECT Descripción : AYTE. DE ELECTRICISTA DATOS BASICOS Para el cálculo de días pagados Días Calendario (DC) FSR_DPCAL días 365.00 Art. 87 Ley Federal del Días Aguinaldo FSR_DPAGU días 15.00

Clave : AYTEELECT Descripción : AYTE. DE ELECTRICISTA DATOS BASICOS Para el cálculo de días pagados Días Calendario (DC) FSR_DPCAL días 365.00 Art. 87 Ley Federal del Días Aguinaldo FSR_DPAGU días 15.00

Prestaciones y Fuentes de Financiamiento de los Regímenes de Aseguramiento del IMSS

Prestaciones y Fuentes de Financiamiento de los Regímenes de Aseguramiento del IMSS Anexo A A.1. Regímenes y modalidades de aseguramiento del Instituto Mexicano del Seguro Social De conformidad con la

Prestaciones y Fuentes de Financiamiento de los Regímenes de Aseguramiento del IMSS Anexo A A.1. Regímenes y modalidades de aseguramiento del Instituto Mexicano del Seguro Social De conformidad con la

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

Aportaciones y amortizaciones de créditos otorgados por el INFONAVIT Lineamientos aplicables para su cálculo C.P.A. Rodolfo Valadez Arenas, Gerente Gerente de Auditoría Actividades: Especialista en la

La Reforma Social y Hacendaria y sus efectos en materia de seguridad social. Pensión Universal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

Derecho de la Seguridad Social. Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

Derecho de la Seguridad Social Lectura No.5 Base de cotización y pago de cuotas al régimen obligatorio Contextualización En esta Semana estudiaremos la base de cotización y pago de las cuotas al régimen

Pensiones IMSS y aspectos de planeación.

Pensiones IMSS y aspectos de planeación. (Cesantía y vejez) C.P.C. y M.I. Oscar de J. Castellanos Varela El Mundo y las Pensiones. Esperanza de vida al nacer Hombres Mujeres 1950 45 49 2009 73 78 Cambios

Pensiones IMSS y aspectos de planeación. (Cesantía y vejez) C.P.C. y M.I. Oscar de J. Castellanos Varela El Mundo y las Pensiones. Esperanza de vida al nacer Hombres Mujeres 1950 45 49 2009 73 78 Cambios

Salarios Salario deriva del latín salarium

Salarios Salario deriva del latín salarium, que significa pago de sal o por sal. Esto viene del antiguo imperio romano donde muchas veces se hacían pagos a los soldados con sal, la cual valía su peso en

Salarios Salario deriva del latín salarium, que significa pago de sal o por sal. Esto viene del antiguo imperio romano donde muchas veces se hacían pagos a los soldados con sal, la cual valía su peso en

Cálculo tributario del recibo de nómina

Cálculo tributario del recibo de nómina M.A. Ana Luisa Ramírez Roja* Dr. Juan Pedro Benítez Guadarrama** Artículos Las empresas (personas morales) y negocios (personas físicas) que han contratado trabajadores,

Cálculo tributario del recibo de nómina M.A. Ana Luisa Ramírez Roja* Dr. Juan Pedro Benítez Guadarrama** Artículos Las empresas (personas morales) y negocios (personas físicas) que han contratado trabajadores,

Las nóminas y sus implicaciones fiscales

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

Iniciativa de reforma a la LSS y al régimen de vivienda

Iniciativa de reforma a la LSS y al régimen de vivienda Repercusiones en el pago de cuotas obrero-patronales y en aportaciones de vivienda Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma

Iniciativa de reforma a la LSS y al régimen de vivienda Repercusiones en el pago de cuotas obrero-patronales y en aportaciones de vivienda Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

CEFP/065/2004 COMENTARIOS Y EJERCICIO COMPARATIVO DE LAS MODIFICACIONES PROPUESTAS PARA 2005 Ley del Subtítulo Seguro Social PALACIO LEGISLATIVO DE SAN LÁZARO, DICIEMBRE DE 2004. Centro de Estudios de

Decreto que Reforma y Adiciona los artículos 4, 73 y 123 de la CPEUM, en materia de seguridad social universal

Decreto que Reforma y Adiciona los artículos 4, 73 y 123 de la CPEUM, en materia de seguridad social universal C.P.C. y P.C.FI. José Rodríguez Sánchez Octubre 2013 Adultos mayores Derecho a una pensión

Decreto que Reforma y Adiciona los artículos 4, 73 y 123 de la CPEUM, en materia de seguridad social universal C.P.C. y P.C.FI. José Rodríguez Sánchez Octubre 2013 Adultos mayores Derecho a una pensión

Ley del Seguro Social

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

Ley del Seguro Social OBLIGACIONES DE PATRONES Artículo 15 Los patrones están obligados a: I. Registrarse e inscribir a sus trabajadores en el Instituto Mexicano del Seguro Social, comunicar sus altas

Régimen Fiscal de Sueldos y Salarios

Curso Régimen Fiscal de Sueldos y Salarios Duración 40 horas Conocimiento en acción Presentación En México, las disposiciones fiscales obligan a los patrones a retener y enterar el impuesto sobre la renta

Curso Régimen Fiscal de Sueldos y Salarios Duración 40 horas Conocimiento en acción Presentación En México, las disposiciones fiscales obligan a los patrones a retener y enterar el impuesto sobre la renta

Unidad 18. Sueldos y salarios: su carga tributaria

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J.

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J. 85/2010 TESIS PENDIENTE DE PUBLICARSE SEGURO SOCIAL. EL SALARIO PROMEDIO

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J. 85/2010 TESIS PENDIENTE DE PUBLICARSE SEGURO SOCIAL. EL SALARIO PROMEDIO

Manual para el Agente Promotor. Interpretación del Estado de Cuenta de la Cuenta Individual

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

Pago Extemporáneo. desplegará la siguiente pantalla:

Página 1 de 10 Pago Extemporáneo Analizado el procedimiento de pago de las cuotas, aportaciones y descuentos en forma oportuna, de conformidad con las disposiciones establecidas en la LSS, Ley del INFONAVIT

Página 1 de 10 Pago Extemporáneo Analizado el procedimiento de pago de las cuotas, aportaciones y descuentos en forma oportuna, de conformidad con las disposiciones establecidas en la LSS, Ley del INFONAVIT

Fondo ycaja deahorro. TratamientoLegalyFiscal

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

Fondo ycaja deahorro TratamientoLegalyFiscal 2014 Introducción Con el propósito de promover los derechos y la creación de fondos y Cajas de Ahorro entre los trabajadores, así como difundir los beneficios

Ley Federal del Trabajo Ley del Seguro Social. C.P.C. y P.C. Fi José Rodríguez Sánchez

Ley del Seguro Social C.P.C. y P.C. Fi José Rodríguez Sánchez En 2014 se puso en marcha, un nuevo programa de inspección del trabajo, con cambios significativos, mediante el uso de tecnologías de información,

Ley del Seguro Social C.P.C. y P.C. Fi José Rodríguez Sánchez En 2014 se puso en marcha, un nuevo programa de inspección del trabajo, con cambios significativos, mediante el uso de tecnologías de información,

ANALISIS DEL SALARIO REAL PARA PRESUPUESTOS DE OBRA PUBLICA FEDERAL MEXICANA

ANALISIS DEL SALARIO REAL PARA PRESUPUESTOS DE OBRA PUBLICA FEDERAL MEXICANA Ing. Arq. Octavio Campos López Coordinador alterno del Grupo Nacional de Precios Unitarios CMIC Presidencia del DF PROLOGO El

ANALISIS DEL SALARIO REAL PARA PRESUPUESTOS DE OBRA PUBLICA FEDERAL MEXICANA Ing. Arq. Octavio Campos López Coordinador alterno del Grupo Nacional de Precios Unitarios CMIC Presidencia del DF PROLOGO El

Jubilación en la Ley del IMSS

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

Jubilación en la Ley del IMSS Ley del Seguro Social Ley del Seguro Social 1973 Ley Vigente del Seguro Social (1997) Artículo Tercero Transitorio. Los asegurados inscritos con anterioridad a la entrada

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez.

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

CAPÍTULO III ANÁLISIS DE LAS VARIABLES QUE IMPACTAN EN LA CONSTITUCIÓN DE LA PENSIÓN

CAPÍTULO III ANÁLISIS DE LAS VARIABLES QUE IMPACTAN EN LA CONSTITUCIÓN DE LA PENSIÓN Es importante realizar un análisis de las variables que intervienen en el cálculo personalizado de la cantidad que se

CAPÍTULO III ANÁLISIS DE LAS VARIABLES QUE IMPACTAN EN LA CONSTITUCIÓN DE LA PENSIÓN Es importante realizar un análisis de las variables que intervienen en el cálculo personalizado de la cantidad que se

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

Criterios del IMSS C.P.C. José Sergio Ledezma Martínez sergio@ledezma-martinez.com 442 2483658 4422483659 Artículo 27. El salario base de cotización se integra con los pagos hechos en efectivo por cuota

Seguridad Social. Integración del servicio de comedor que se proporciona gratuitamente al personal

Seguridad Social Ley del Seguro Social Integración del salario base de cotización Integración del servicio de comedor que se proporciona gratuitamente al personal Con la finalidad de ampliar el paquete

Seguridad Social Ley del Seguro Social Integración del salario base de cotización Integración del servicio de comedor que se proporciona gratuitamente al personal Con la finalidad de ampliar el paquete

registro de los planes privados de pensiones en la consar

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

Centro de capacitación Joel González Ibarra A. C./Calcula tu pensión 1

Centro de capacitación Joel González Ibarra A. C./Calcula tu pensión 1 En virtud a que la mayoría de los trabajadores que están en vísperas de llegar a la edad de su jubilación desconoce totalmente la

Centro de capacitación Joel González Ibarra A. C./Calcula tu pensión 1 En virtud a que la mayoría de los trabajadores que están en vísperas de llegar a la edad de su jubilación desconoce totalmente la

Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo.

CASO PRÁCTICO 1 Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo. El Sr. Juan López Garcia, sufre un accidente de trabajo, que le produce una

CASO PRÁCTICO 1 Determinación del monto de pensión, de una incapacidad permanente total, producida por un accidente de trabajo. El Sr. Juan López Garcia, sufre un accidente de trabajo, que le produce una

Pago de Diferencias. Proceso para realizar el cálculo de diferencias

Página 1 de 14 Pago de Diferencias El IMSS, al proporcionar las diferentes versiones del SUA y el Sistema de Pago de Diferencias (SISDIF) de cuotas obrero-patronales, aportaciones y amortizaciones, se

Página 1 de 14 Pago de Diferencias El IMSS, al proporcionar las diferentes versiones del SUA y el Sistema de Pago de Diferencias (SISDIF) de cuotas obrero-patronales, aportaciones y amortizaciones, se

Salario diario integrado para IMSS e INFONAVIT

ARTÍCULOS Salario diario integrado para IMSS e INFONAVIT C.P.C. Francisco Javier Martínez Ibáñez* T e presentamos, con gusto, el cálculo del Salario Diario Integrado (SDI) de los trabajadores, que es la

ARTÍCULOS Salario diario integrado para IMSS e INFONAVIT C.P.C. Francisco Javier Martínez Ibáñez* T e presentamos, con gusto, el cálculo del Salario Diario Integrado (SDI) de los trabajadores, que es la

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas)

") Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Régimen de Incorporación al Seguro Social. Julio 2014

Régimen de Incorporación al Seguro Social Julio 2014 1 Régimen de Incorporación Fiscal (RIF) Como parte de la reforma hacendaria aprobada a finales de 2013, se eliminó el Régimen de Pequeños Contribuyentes

Régimen de Incorporación al Seguro Social Julio 2014 1 Régimen de Incorporación Fiscal (RIF) Como parte de la reforma hacendaria aprobada a finales de 2013, se eliminó el Régimen de Pequeños Contribuyentes

INTEGRACION DEL SALARIO BASE DE COTIZACION

INTEGRACION DEL SALARIO BASE DE COTIZACION CONCEPTOS INTEGRA EXCLUYE COMENTARIO 01 Cuota diaria nominal X Artículo 27 (Integra) 02 Prima vacacional X Artículo 27 (Integra) 03 Aguinaldo X Artículo 27 (Integra)

INTEGRACION DEL SALARIO BASE DE COTIZACION CONCEPTOS INTEGRA EXCLUYE COMENTARIO 01 Cuota diaria nominal X Artículo 27 (Integra) 02 Prima vacacional X Artículo 27 (Integra) 03 Aguinaldo X Artículo 27 (Integra)

PROCESO PARA DETERMINACION y PAGO DE

PROCESO PARA DETERMINACION y PAGO DE Hoja: 1 de 10 1. PROPÓSITO: Determinar con exactitud las cuotas obrero patronales a cargo de la Televisora y sus trabajadores a fin de dar cumplimiento a la Ley del

PROCESO PARA DETERMINACION y PAGO DE Hoja: 1 de 10 1. PROPÓSITO: Determinar con exactitud las cuotas obrero patronales a cargo de la Televisora y sus trabajadores a fin de dar cumplimiento a la Ley del

PROCEDIMIENTO PARA DETERMINAR EL SALARIO BASE DE COTIZACIÓN O SALARIO DIARIO INTEGRADO CONTINUAR

PROCEDIMIENTO PARA DETERMINAR EL SALARIO BASE DE COTIZACIÓN O SALARIO DIARIO INTEGRADO Para iniciar con el procedimiento de integración del salario diario integrado o salario base de cotización, es importante

PROCEDIMIENTO PARA DETERMINAR EL SALARIO BASE DE COTIZACIÓN O SALARIO DIARIO INTEGRADO Para iniciar con el procedimiento de integración del salario diario integrado o salario base de cotización, es importante

Derecho de la Seguridad Social

Derecho de la Seguridad Social Lectura No.9 El seguro de invalidez y vida. Los sistemas para el retiro Contextualización Cada trabajador al prestar servicio dentro de un centro de trabajo, debe solicitar

Derecho de la Seguridad Social Lectura No.9 El seguro de invalidez y vida. Los sistemas para el retiro Contextualización Cada trabajador al prestar servicio dentro de un centro de trabajo, debe solicitar

Guía de obligaciones en materia de seguridad social que se deben considerar en 2014

Guía de obligaciones en materia de seguridad social que se deben considerar en 2014 Introducción Durante 2014, las empresas deberán cumplir diversas obligaciones en materia de seguridad social, pues su

Guía de obligaciones en materia de seguridad social que se deben considerar en 2014 Introducción Durante 2014, las empresas deberán cumplir diversas obligaciones en materia de seguridad social, pues su

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

Nómina Mis cuentas. Preguntas y respuestas

s y respuestas Tributo en el Régimen de Incorporación Fiscal, y tengo trabajadores, cómo puedo emitir los comprobantes de mi nómina? A través de la aplicación, da clic sucesivamente en Factura fácil: Generar

s y respuestas Tributo en el Régimen de Incorporación Fiscal, y tengo trabajadores, cómo puedo emitir los comprobantes de mi nómina? A través de la aplicación, da clic sucesivamente en Factura fácil: Generar

Destino de las Aportaciones al INFONAVIT. C.P.C. Y M.I. Oscar de J. Castellanos Varela

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

IMPACTO DE LA REFORMA LABORAL EN EL OUTSOURCING

IMPACTO DE LA REFORMA LABORAL EN EL OUTSOURCING C.P. PATRICIA DEL ANGEL RIVAS, M.I. 1 OUTSOURCING Outsourcing es un término inglés muy utilizado en el idioma español, pero que no forma parte del diccionario

IMPACTO DE LA REFORMA LABORAL EN EL OUTSOURCING C.P. PATRICIA DEL ANGEL RIVAS, M.I. 1 OUTSOURCING Outsourcing es un término inglés muy utilizado en el idioma español, pero que no forma parte del diccionario

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACION ÁREA RECURSOS HUMANOS

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACION ÁREA RECURSOS HUMANOS HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Sueldos y salarios 2. Competencias a las que contribuye

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACION ÁREA RECURSOS HUMANOS HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Sueldos y salarios 2. Competencias a las que contribuye

PAGO DE CUOTAS OBRERO PATRONALES POR INTERNET

PAGO DE CUOTAS OBRERO PATRONALES POR INTERNET OTRA OPCIÓN DE PAGO PARA LOS PATRONES, SI SE REALIZA CON CARGO A SU CUENTA BANCARIA MEDIANTE TRANSFERENCIA ELECTRÓNICA DE FONDOS. Se podrán efectuar pagos

PAGO DE CUOTAS OBRERO PATRONALES POR INTERNET OTRA OPCIÓN DE PAGO PARA LOS PATRONES, SI SE REALIZA CON CARGO A SU CUENTA BANCARIA MEDIANTE TRANSFERENCIA ELECTRÓNICA DE FONDOS. Se podrán efectuar pagos

Reforma hacendaria para mejorar la protección social y reducir la informalidad

Reforma hacendaria para mejorar la protección social y reducir la informalidad David S. Kaplan Unidad de Mercados Laborales y Seguridad Social Banco Interamericano de Desarrollo 15 de Julio 2013 México

Reforma hacendaria para mejorar la protección social y reducir la informalidad David S. Kaplan Unidad de Mercados Laborales y Seguridad Social Banco Interamericano de Desarrollo 15 de Julio 2013 México

SINDICATO DE TRABAJADORES DEL PODER JUDICIAL DE LA FEDERACIÓN

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

BENEFICIOS QUE SE OBTIENEN CON EL OTORGAMIENTO DE UNA PENSIÓN EN EL PODER JUDICIAL DE LA FEDERACIÓN. Para poder calcular el monto de una pensión se deben tomar en cuenta primordialmente cinco aspectos

Determinación y Pago de Cuotas por el Aseguramiento de 2011-2012. Julio, 2011

Determinación y Pago de Cuotas por el Aseguramiento de los Productores de Caña de Azúcar ciclo de Aseguramiento 2011-2012 Julio, 2011 Convenio de Aseguramiento y Pago de Cuotas de los Productores de Caña

Determinación y Pago de Cuotas por el Aseguramiento de los Productores de Caña de Azúcar ciclo de Aseguramiento 2011-2012 Julio, 2011 Convenio de Aseguramiento y Pago de Cuotas de los Productores de Caña

Curso de. Inducción Beneficios al empleado Paquete de Prestaciones

Curso de Inducción Beneficios al empleado Paquete de Prestaciones Beneficios al empleado Beneficios al empleado Servicio Médico Todas nuestras oficinas y localidades cuentan con un botiquín básico para

Curso de Inducción Beneficios al empleado Paquete de Prestaciones Beneficios al empleado Beneficios al empleado Servicio Médico Todas nuestras oficinas y localidades cuentan con un botiquín básico para

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO. Para poder ingresar al plan privado de pensiones deben contar con una antigüedad

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

PROGRAMA ACADÉMICO DIPLOMADO EN DERECHO DE LA SEGURIDAD SOCIAL

La UNIVERSIDAD DE COLIMA a través del Instituto Universitario de Investigaciones Jurídicas y la Facultad de Derecho convocan al: DIPLOMADO EN DERECHO DERECHO DE LA SEGURIDAD SOCIAL DIRIGIDO A: Abogados

La UNIVERSIDAD DE COLIMA a través del Instituto Universitario de Investigaciones Jurídicas y la Facultad de Derecho convocan al: DIPLOMADO EN DERECHO DERECHO DE LA SEGURIDAD SOCIAL DIRIGIDO A: Abogados

Jurisprudencia emitida por la SCJN sobre el cálculo de pensiones

TEMAS DE ACTUALIDAD Jurisprudencia emitida por la SCJN sobre el cálculo de pensiones LSS VIGENTE HASTA EL 30 DE JUNIO DE 1997 El artículo 33 de La Ley del Seguro Social (LSS) vigente hasta el 30 de junio

TEMAS DE ACTUALIDAD Jurisprudencia emitida por la SCJN sobre el cálculo de pensiones LSS VIGENTE HASTA EL 30 DE JUNIO DE 1997 El artículo 33 de La Ley del Seguro Social (LSS) vigente hasta el 30 de junio

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

Horas extra. Marzo, 2015

Horas extra Marzo, 2015 Agenda de la sesión Fundamento legal Horas dobles Horas triples Integración para IMSS Impuestos Resumen Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso

Horas extra Marzo, 2015 Agenda de la sesión Fundamento legal Horas dobles Horas triples Integración para IMSS Impuestos Resumen Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso

Análisis del proyecto de reforma a la Ley del Seguro Social para homologar el SBC con el Impuesto Sobre la Renta.

Análisis del proyecto de reforma a la Ley del Seguro Social para homologar el SBC con el Impuesto Sobre la Renta. Antecedentes El pasado 19 de marzo de 2013 se publicó en la Gaceta Parlamentaria de la

Análisis del proyecto de reforma a la Ley del Seguro Social para homologar el SBC con el Impuesto Sobre la Renta. Antecedentes El pasado 19 de marzo de 2013 se publicó en la Gaceta Parlamentaria de la

Derecho de la Seguridad Social

Derecho de la Seguridad Social Derecho de la Seguridad Social 1 Sesión No. 9 Nombre: El seguro de invalidez y vida. Los sistemas para el retiro Contextualización Cada trabajador al prestar servicio dentro

Derecho de la Seguridad Social Derecho de la Seguridad Social 1 Sesión No. 9 Nombre: El seguro de invalidez y vida. Los sistemas para el retiro Contextualización Cada trabajador al prestar servicio dentro

CONTABILIDAD DE COSTOS I UNIDAD II TEMA 4: CONTROL Y CONTABILIZACIÓN DE LAS ACTIVIDADES RELACIONADAS CON LA MANO DE OBRA

Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Escuela de Administración y Contaduría Pública Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos CONTABILIDAD

Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Escuela de Administración y Contaduría Pública Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos CONTABILIDAD

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Ley de la Pensión Universal y Ley del Seguro de Desempleo. C.P.C. y M.I. Oscar de J. Castellanos Varela

Ley de la Pensión Universal y Ley del Seguro de Desempleo C.P.C. y M.I. Oscar de J. Castellanos Varela Expectativa de reformas en materia de seguridad social (Paquete económico 2014) LEY DE LA PENSIÓN

Ley de la Pensión Universal y Ley del Seguro de Desempleo C.P.C. y M.I. Oscar de J. Castellanos Varela Expectativa de reformas en materia de seguridad social (Paquete económico 2014) LEY DE LA PENSIÓN

Planes de Pensiones de la UIA y Seguro Social

Planes de Pensiones de la UIA y Seguro Social Octubre, 2009 2 Importancia del retiro Dinámica demográfica 60% 50% Porcentaje de Población 40% 30% 20% 10% 3 0% 1995 2000 2005 2010 2015 2020 2025 2030 2035

Planes de Pensiones de la UIA y Seguro Social Octubre, 2009 2 Importancia del retiro Dinámica demográfica 60% 50% Porcentaje de Población 40% 30% 20% 10% 3 0% 1995 2000 2005 2010 2015 2020 2025 2030 2035

TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

ASPECTOS RELEVANTES DE LA LEGISLACIÓN LABORAL MEXICANA

ASPECTOS RELEVANTES DE LA LEGISLACIÓN LABORAL MEXICANA INTRODUCCIÓN Las relaciones obrero-patronales se encuentran reguladas por la Ley Federal del Trabajo. También le son aplicables la Ley del Seguro

ASPECTOS RELEVANTES DE LA LEGISLACIÓN LABORAL MEXICANA INTRODUCCIÓN Las relaciones obrero-patronales se encuentran reguladas por la Ley Federal del Trabajo. También le son aplicables la Ley del Seguro

Indicadores sobre Seguridad Social en México

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

La Reforma Hacendaria y sus efectos en Seguridad Social

INICIATIVA SEGURIDAD SOCIAL La Hacendaria y sus efectos en Seguridad Social 64 El Ejecutivo Federal expidió recientemente una propuesta de Hacendaria, en cuyo apartado de Seguridad Social propone mitigar

INICIATIVA SEGURIDAD SOCIAL La Hacendaria y sus efectos en Seguridad Social 64 El Ejecutivo Federal expidió recientemente una propuesta de Hacendaria, en cuyo apartado de Seguridad Social propone mitigar

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

ASPECTOS INCONSTITUCIONALES DEL SEGURO DE RIESGOS DE TRABAJO EN LA LEY DEL SEGURO SOCIAL

http://www.goodrichriquelme.com PASEO DE LA REFORMA 265 COL. Y DEL. CUAUHTEMOC 06500 MEXICO, D.F. MEXICO APARTADO POSTAL 93 BIS 06000 MEXICO, D.F. TELS. (52-55) 5533-00-40 (52-55) 5525-47-93 FAX: (52-55)

http://www.goodrichriquelme.com PASEO DE LA REFORMA 265 COL. Y DEL. CUAUHTEMOC 06500 MEXICO, D.F. MEXICO APARTADO POSTAL 93 BIS 06000 MEXICO, D.F. TELS. (52-55) 5533-00-40 (52-55) 5525-47-93 FAX: (52-55)

Solución Asea Artículos de LSS, INFONAVIT, LSAR

Solución Asea Artículos de LSS, INFONAVIT, LSAR LEY DEL SEGURO SOCIAL. ARTÍCULO 12. QUIENES SON SUJETOS DE ASEGURAMIENTO DEL REGIMEN OBLIGATORIO? Son sujetos de aseguramiento del régimen obligatorio: LSS

Solución Asea Artículos de LSS, INFONAVIT, LSAR LEY DEL SEGURO SOCIAL. ARTÍCULO 12. QUIENES SON SUJETOS DE ASEGURAMIENTO DEL REGIMEN OBLIGATORIO? Son sujetos de aseguramiento del régimen obligatorio: LSS

www.consar.gob.mx Acciones para Generar Mayor Competencia entre las AFORES

www.consar.gob.mx Acciones para Generar Mayor Competencia entre las AFORES Julio 2002 Contenido Situación Actual del Sistema de Pensiones Rendimientos, Comisiones y Traspasos Líneas de acción de la CONSAR

www.consar.gob.mx Acciones para Generar Mayor Competencia entre las AFORES Julio 2002 Contenido Situación Actual del Sistema de Pensiones Rendimientos, Comisiones y Traspasos Líneas de acción de la CONSAR

Ejemplos de Pasivos a Corto Plazo

Pasivo a Corto Plazo Parte de las obligaciones de una empresa en la que figuran las deudas exigibles cuyo vencimiento es menor a un año. Normalmente se pagan con activos circulantes. Su importancia radica

Pasivo a Corto Plazo Parte de las obligaciones de una empresa en la que figuran las deudas exigibles cuyo vencimiento es menor a un año. Normalmente se pagan con activos circulantes. Su importancia radica

SEMINARIO TALLER INCREMENTO SALARIAL EN EL SECTOR PRIVADO GESTIÓN 2013. Ponente: Abog. HERNÁN CLAVEL SALAZAR

SEMINARIO TALLER INCREMENTO SALARIAL EN EL SECTOR PRIVADO GESTIÓN 2013 Ponente: Abog. HERNÁN CLAVEL SALAZAR DOCENTE DE DERECHO DEL TRABAJO DE LA U.M.S.A. LA PAZ BOLIVIA INTRODUCCIÓN Para hablar del incremento

SEMINARIO TALLER INCREMENTO SALARIAL EN EL SECTOR PRIVADO GESTIÓN 2013 Ponente: Abog. HERNÁN CLAVEL SALAZAR DOCENTE DE DERECHO DEL TRABAJO DE LA U.M.S.A. LA PAZ BOLIVIA INTRODUCCIÓN Para hablar del incremento

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

BOLETÍN SEGURIDAD SOCIAL-MÉXICO-2009.009 INDICADORES NOMINAS

BOLETÍN SEGURIDAD SOCIAL-MÉICO-2009.009 SITUACIONES DE LAS PERCEPCIONES SALARIALES QUE NOS PERMITE IDENTIFICAR LAS PERCEPCIONES GRAVADAS Y ECENTAS PARA EL IMPUESTO SOBRE LA RENTA, SOBRE NOMINAS Y SOBRE

BOLETÍN SEGURIDAD SOCIAL-MÉICO-2009.009 SITUACIONES DE LAS PERCEPCIONES SALARIALES QUE NOS PERMITE IDENTIFICAR LAS PERCEPCIONES GRAVADAS Y ECENTAS PARA EL IMPUESTO SOBRE LA RENTA, SOBRE NOMINAS Y SOBRE

GENERALIDADES DE LA NÓMINA TIPOS DE NÓMINA CONCEPTO DE NÓMINA

ELABORACIÓN DE UNA NÓMINA (ASPECTO CONTABLE Y FISCAL) GENERALIDADES DE LA NÓMINA CONCEPTO DE NÓMINA TIPOS DE NÓMINA Es el documento en el que se consignan los días trabajados y los sueldos percibidos por

ELABORACIÓN DE UNA NÓMINA (ASPECTO CONTABLE Y FISCAL) GENERALIDADES DE LA NÓMINA CONCEPTO DE NÓMINA TIPOS DE NÓMINA Es el documento en el que se consignan los días trabajados y los sueldos percibidos por

Antecedentes gasto nómina del régimen pensiones y jubilaciones del 2013 homologar esas aportaciones

» Hoy en día en el Congreso de la Unión está en discusión una iniciativa de ley que propone modificar la Ley del Seguro Social, a fin de homologar el salario con el que se calculan las cuotas pagadas al

» Hoy en día en el Congreso de la Unión está en discusión una iniciativa de ley que propone modificar la Ley del Seguro Social, a fin de homologar el salario con el que se calculan las cuotas pagadas al

IMSS: CRITERIOS NORMATIVOS 2014.

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO. El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir de que éste

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES (Aprobado según art. 21 de la sesión Nº 7877 celebrada el 05 de agosto del 2004, según Oficio Nº36.948 del 25 de octubre del 2004. Publicado

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES (Aprobado según art. 21 de la sesión Nº 7877 celebrada el 05 de agosto del 2004, según Oficio Nº36.948 del 25 de octubre del 2004. Publicado

Deben cotizar respecto al 40% de su renta imponible anual, salvo que en forma expresa manifiesten lo contrario

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

DIRECCION DE INCORPORACION Y RECAUDACION UNIDAD DE INCORPORACION AL SEGURO SOCIAL COORDINACION DE CLASIFICACION DE EMPRESAS Y VIGENCIA DE DERECHOS

DIRECCION DE INCORPORACION Y RECAUDACION UNIDAD DE INCORPORACION AL SEGURO SOCIAL COORDINACION DE CLASIFICACION DE EMPRESAS Y VIGENCIA DE DERECHOS 2011 I N D I C E PÁGINA Presentación 3 I. Aspectos generales

DIRECCION DE INCORPORACION Y RECAUDACION UNIDAD DE INCORPORACION AL SEGURO SOCIAL COORDINACION DE CLASIFICACION DE EMPRESAS Y VIGENCIA DE DERECHOS 2011 I N D I C E PÁGINA Presentación 3 I. Aspectos generales

NOTA INFORMATIVA. Algunos Resultados de la Nueva Calculadora de la CONSAR. notacefp / 075 / 2014 Diciembre 02, 2014

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

NOTA INFORMATIVA notacefp / 075 / 2014 Diciembre 02, 2014 Algunos Resultados de la Nueva Calculadora de la CONSAR El pasado 19 de noviembre la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

EPC IMSS: 24 PUNTOS CP OBTENCIÓN DE REGISTRO

INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, A.C. MANIFESTACIÓN SOBRE EL CUMPLIMIENTO DE LA ACREDITACIÒN DE LA EVALUACIÓN PARA OBTENER EL REGISTRO COMO EPC 3-1 CONTADOR PÚBLICO AUTORIZADO PARA DICTAMINAR

INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, A.C. MANIFESTACIÓN SOBRE EL CUMPLIMIENTO DE LA ACREDITACIÒN DE LA EVALUACIÓN PARA OBTENER EL REGISTRO COMO EPC 3-1 CONTADOR PÚBLICO AUTORIZADO PARA DICTAMINAR

Cálculo de Impuesto Art. 142

Cálculo de Impuesto Artículo 142 Artículo 142 del Reglamento de ISR. Tratándose de las remuneraciones por concepto de gratificación anual, participación de utilidades, primas dominicales y vacacionales

Cálculo de Impuesto Artículo 142 Artículo 142 del Reglamento de ISR. Tratándose de las remuneraciones por concepto de gratificación anual, participación de utilidades, primas dominicales y vacacionales

Aspectos fiscales aplicables a la prestación de comedor para los trabajadores

ANÁLISIS Y OPINIÓN Aspectos fiscales aplicables a la prestación de comedor para los trabajadores La prestación de comedor debe entenderse como producto de una relación laboral. Ello debido a que existen

ANÁLISIS Y OPINIÓN Aspectos fiscales aplicables a la prestación de comedor para los trabajadores La prestación de comedor debe entenderse como producto de una relación laboral. Ello debido a que existen

COSTOS Y PRESUPUESTOS

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Determinación n del Costo de Mano de Obra MANO DE OBRA DIRECTA Es aquella que se aplica a la transformación de la materia prima

Facultad Regional Buenos Aires Ingeniería Industrial COSTOS Y PRESUPUESTOS Determinación n del Costo de Mano de Obra MANO DE OBRA DIRECTA Es aquella que se aplica a la transformación de la materia prima

FORMACIÓN Y ORIENTACIÓN LABORAL

FORMACIÓN Y ORIENTACIÓN LABORAL 1. La jornada de trabajo 2. Variaciones en la jornada de trabajo 3. El horario de trabajo 4. Descansos, permisos y vacaciones 5. El salario 6. Las garantías del salario

FORMACIÓN Y ORIENTACIÓN LABORAL 1. La jornada de trabajo 2. Variaciones en la jornada de trabajo 3. El horario de trabajo 4. Descansos, permisos y vacaciones 5. El salario 6. Las garantías del salario

SUBCUENTAS Y APORTACIONES DE LA CUENTA INDIVIDUAL

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

Bienvenidos, somos CONTPAQi

Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria CONTPAQi más de 30 años innovando: El primer software contable con periodos

Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria CONTPAQi más de 30 años innovando: El primer software contable con periodos

10 (Primera Sección) DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS

DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS") 10 (Primera Sección) DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS SOBRE las percepciones de los servidores públicos que prestan sus servicios para la Unidad de Evaluación y Control

10 (Primera Sección) DIARIO OFICIAL Viernes 27 de febrero de 2009 CAMARA DE DIPUTADOS SOBRE las percepciones de los servidores públicos que prestan sus servicios para la Unidad de Evaluación y Control

Isaac Andrade Flores* Introducción

Diferencias en la determinación de las cuotas obreros patronales por parte de las empresas que se dedican a la construcción en la terminación de obra El reglamento contraviene a lo que dice la ley? Isaac

Diferencias en la determinación de las cuotas obreros patronales por parte de las empresas que se dedican a la construcción en la terminación de obra El reglamento contraviene a lo que dice la ley? Isaac

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

Relación y Contrato Individual de Trabajo

Relación y Contrato Individual de Trabajo Cuestionario y Casos Cuestionario 1. Cuáles son las principales leyes aplicables en materia laboral y a qué se refieren de manera general. 2. Explique usted cuáles

Relación y Contrato Individual de Trabajo Cuestionario y Casos Cuestionario 1. Cuáles son las principales leyes aplicables en materia laboral y a qué se refieren de manera general. 2. Explique usted cuáles

UNIVERSIDAD VERACRUZANA Facultad de Contaduría y Administración CAMPUS COATZACOALCOS DEL SALARIO BASE DE COTIZACIÓN TESINA

UNIVERSIDAD VERACRUZANA Facultad de Contaduría y Administración CAMPUS COATZACOALCOS DEL SALARIO BASE DE COTIZACIÓN TESINA QUE PARA ACREDITAR LA EXPERIENCIA RECEPCIONAL DEL PROGRAMA EDUCATIVO DE: LICENCIADO

UNIVERSIDAD VERACRUZANA Facultad de Contaduría y Administración CAMPUS COATZACOALCOS DEL SALARIO BASE DE COTIZACIÓN TESINA QUE PARA ACREDITAR LA EXPERIENCIA RECEPCIONAL DEL PROGRAMA EDUCATIVO DE: LICENCIADO

1. AUMENTOS SALARIALES PACTADOS EN CONVENIO

1. AUMENTOS SALARIALES PACTADOS EN CONVENIO La fuente de información fundamental para la elaboración de esta estadística es la hoja estadística que debe ser cumplimentada por las comisiones negociadoras

1. AUMENTOS SALARIALES PACTADOS EN CONVENIO La fuente de información fundamental para la elaboración de esta estadística es la hoja estadística que debe ser cumplimentada por las comisiones negociadoras

SECRETARÍA ADMINISTRATIVA DIRECCIÓN GENERAL DE PERSONAL NUEVA LEY DEL ISSSTE

SECRETARÍA ADMINISTRATIVA DIRECCIÓN GENERAL DE PERSONAL NUEVA LEY DEL ISSSTE OCTUBRE 2007 LEY ANTERIOR NUEVA LEY Publicada en el DOF el día 31 de marzo del 2007 Artículos Ordinarios 192 Artículos Ordinarios

SECRETARÍA ADMINISTRATIVA DIRECCIÓN GENERAL DE PERSONAL NUEVA LEY DEL ISSSTE OCTUBRE 2007 LEY ANTERIOR NUEVA LEY Publicada en el DOF el día 31 de marzo del 2007 Artículos Ordinarios 192 Artículos Ordinarios

CAPÍTULO 2 HISTORIA DE LA SEGURIDAD SOCIAL Y SUS DEFINICIONES. Este capítulo contiene toda la información acerca de la historia sobre cómo es que se

CAPÍTULO 2 HISTORIA DE LA SEGURIDAD SOCIAL Y SUS DEFINICIONES Este capítulo contiene toda la información acerca de la historia sobre cómo es que se creó la previsión social y como fue evolucionando a través

CAPÍTULO 2 HISTORIA DE LA SEGURIDAD SOCIAL Y SUS DEFINICIONES Este capítulo contiene toda la información acerca de la historia sobre cómo es que se creó la previsión social y como fue evolucionando a través