CURSO: ANÁLISIS DE CONVENIENCIA PARA EL DESARROLLO DE PROYECTOS DE ASOCIO PÚBLICO PRIVADO EN INFRAESTRUCTURA Y SERVICIOS EN EL SALVADOR

|

|

|

- Alejandro Jiménez Acuña

- hace 6 años

- Vistas:

Transcripción

1 CURSO: ANÁLISIS DE CONVENIENCIA PARA EL DESARROLLO DE PROYECTOS DE ASOCIO PÚBLICO PRIVADO EN INFRAESTRUCTURA Y SERVICIOS EN EL SALVADOR ESPACIO FISCAL, ASPECTOS PRESUPUESTARIOS, PASIVOS CONTINGENTES Y SOSTENIBILIDAD PARA LAS APP Expositor Jorge G. Montecinos El Salvador, Abril 2015

2 Agenda Motivación Espacio Fiscal Del Project Finance al Public Funding Dimensiones de las Finanzas Públicas La importancia del Gateway Process Selección de Proyectos Conveniencia de la Opción APP Los Pasivos Contingentes Estado del Arte de la Normativa y Mejores Prácticas Caso Particular: Pagos por Servicio Conclusiones

3 Motivación Hoy en día, el efecto de las APP sobre las cuentas fiscales es un tema de preocupación En Portugal sobran casos, pero lamentablemente no están en español

4 Espacio Fiscal Inicialmente, se creía que las APP creaban espacio fiscal. Concepto de espacio fiscal Juego entre el corto y el largo plazo. Existe un Beneficio de Oportunidad Actualmente, el consenso es que, las buenas APP (eficientes) podrían crear espacio fiscal. El problema entonces es: cómo logramos buenas APPs?

5 Del Project Finance al Public Funding Ayer, ya vimos lo que hace el privado para obtener el financiamiento que requiere el proyecto. Público Asocio Privada

6 Modelo General de una APP por Ley de Asocio con SPE (Participante Privado) USUARIOS INSTITUCION CONTRATANTE DEL ESTADO Deuda Subordinada (90%) Compra Pagos ( PPD + PPU) Deuda (85-70%) Sociedad privada de Propósito Especial (SPE) Equity (15-30%) Financista Deuda Senior (100%) Pagos a - Constructor (s) - Operador (s) Fondos de Accionistas (10%) 6

7 Modelo General de una APP por Ley de Asocio con SPE (Participante Privado) USUARIOS INSTITUCION CONTRATANTE DEL ESTADO Deuda Subordinada (90%) Compra Pagos ( PPD + PPU) Garantías Deuda (85-70%) Sociedad privada de Propósito Especial (SPE) Equity (15-30%) Financista Deuda Senior (100%) Pagos a - Constructor (s) - Operador (s) Fondos de Accionistas (10%) 7

8 Del Project Finance al Public Funding Este esquema por tanto, requiere que el Estado evalúe las alternativas de provisión de fondos públicos (public funding) Intereses u objetivos de corto plazo Intereses u objetivos de largo plazo

9 Del Project Finance al Public Funding Este esquema por tanto, requiere que el Estado evalúe las alternativas de provisión de fondos públicos (public funding) Intereses u objetivos de corto plazo Intereses u objetivos de largo plazo Liquidez Sostenibilidad

10 Del Project Finance al Public Funding Este esquema por tanto, requiere que el Estado evalúe las alternativas de provisión de fondos públicos (public funding) Intereses u objetivos de corto plazo Intereses u objetivos de largo plazo Liquidez Sostenibilidad Presupuesto Estados Financieros Informes de Estadísticas de las Finanzas Públicas

11 Dimensiones de las Finanzas Públicas Diferentes dimensiones Contable Presupuestaria Estadísticas Cada una de estas dimensiones tiene instrumentos, donde los principales son: Estados financieros: Organismo de Contaduría Balances de ejecución presupuestaria: MF Estadísticas fiscales: MF 4

12 Instrumentos de Política Fiscal Informes de Gestión Financiera MTFF Reportes de Deuda Reportes contables y presupuestarios En base devengado!! Informes de Ejecución Presupuestaria En base caja!! 5

13 Instrumentos de Política Fiscal Estadísticas de las Finanzas Públicas De acuerdo a la normativa IMF, Eurostat Algunos países han ido convergiendo hacia la normativa MEFP Hoy MEFP Se deben reportar los compromisos ciertos en base devengado. Los contingentes se pueden reportar bajo la línea o fuera de balance (below the line / off-balance sheet) Ej. Chile: Se reporta en base caja ajustada Estrategia de cambio gradual Particularmente relevante para la definición de los recursos disponibles para las concesiones. 6

14 Gateway Process

15 Gateway Process El Gateway process resalta la importancia de elementos que hemos estado discutiendo durante este curso: Análisis socio-económico Análisis de valor por dinero (o VfM) Así mismo, le confiere un grado relevante de participación al Ministerio de Hacienda (o Finanzas) en conjunto con la respectiva instancia de planificación. También, se sugiere que el MF disponga de las herramientas para velar por la viabilidad financiera (pública) del proyecto y anticipa su rol ante eventuales renegociaciones del contrato.

16 Ej. Chile: Organigrama DIPRES

17 Los Pasivos Contingentes

18

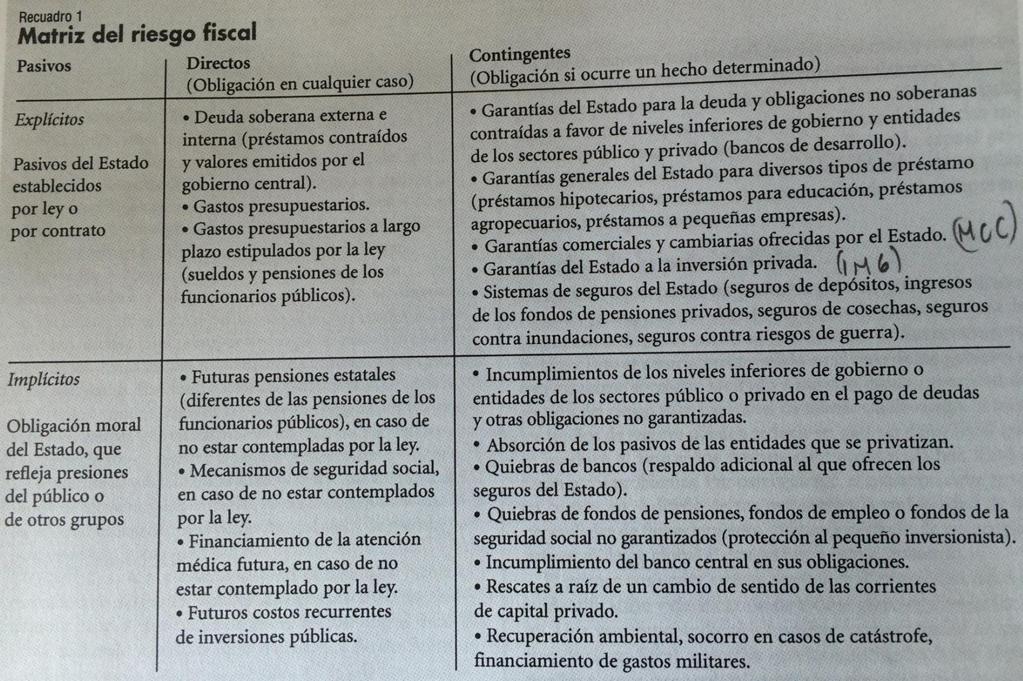

19 Pasivos Contingentes Surgen de un enfoque de riesgo fiscal (Government at Risk) Concepto Explícitos / Implícitos Explícitos: por ley o contrato Implícitos: derivados de la naturaleza del Estado Bien estudiados (en el caso de APPs) Administraciones han hecho esfuerzos por valorar, gestionar y reportar estos pasivos contingentes. Resultan relevantes como elementos de gestión de riesgos del proyecto. Cuantificación: desde la máxima exposición hasta valoración en términos esperados. Mecanismos para su gestión (uso de fondos ) En general, estos compromisos quedan fuera del presupuesto (off-thebudget) y de los informes de deuda.

20 Aspectos Fiscales de las APPs Flujo de Caja vs. NPV (valor presente neto) Inversión pública tradicional $ NPV del costo Adquisición del activo NPV del costo (T=0); 5% tasa de descuento: $ Mantenimiento APP $ Budget year NPV del costo NPV del costo (T=0); 5% tasa de descuento: $ Costo del servicio, tasas, servicio deuda Budget year

21 Porque debemos preocuparnos por APPs? Iceberg fiscales Aspectos Fiscales de las APPs Las APPs no solo generan pasivos contingentes para el gobierno, sino también costos fiscales (gastos) y pasivos firmes (deuda)

22 Aspectos Fiscales de las APPs Portugal: sector transporte Gastos de transporte (Min. Obras Publicas) 449m Gastos de transporte (Min. Finanzas) 251m Total gastos reportados en 2008: 700m Cambio neto de activos en el sector transporte por empresas públicas: 2,500m a 3,000m Cambio neto en compromisos firmes (extra presupuestarios) por APPs en gobierno central: 3,000m Source: World Bank Institute (2013)

23 Fuente: IFP 2014 Ejemplo: Qué pasa en Chile?

24 Fuente: IFP 2015 Ejemplo: Qué pasa en Chile?

25 Ejemplo: Qué pasa en Chile? Se informan los compromisos pero no se registran como deuda (se tratan como pasivos contingentes) El argumento para esto, parecería ser más bien práctico que conceptual.

26 Pasivos Contingentes Ejemplo Chile Bien estudiados (en el caso de concesiones) por Dipres desde Desde 2004 se reporta el valor esperado de activación de las garantías de ingreso mínimo. Según Dipres, la exposición producto de las garantías de ingresos mínimos es muy baja (0,14% del PIB (1) ) En cualquier caso, estos compromisos quedan fuera del presupuesto (off-the-budget) y de los informes de deuda. Sólo, si se activa un pago por IMG se registrará (el pago) en el ejercicio presupuestario correspondiente. (1) Fuente: IFP Considera variables en stock.

27 Fuente: IFP 2015 Pasivos Contingentes Ejemplo Chile

28 Estado del Arte de la Normativa y las Mejores Prácticas

29 Normas Internacionales Registro Presupuestario de las operaciones de la APPs En general, depende las reglas de cada país, no obstante, los criterios de fondo son similares, en cuanto a que se registran los flujos de recursos del año en base caja.clasifica las APP en el sector privado si el socio privado asume la mayor parte del riesgo de construcción, y la mayor parte del riesgo de disponibilidad o del riesgo de demanda. Registro Estadístico de las operaciones de la APPs Eurostat: Clasifica las APP en el sector privado si el socio privado asume la mayor parte del riesgo de construcción, y la mayor parte del riesgo de disponibilidad o del riesgo de demanda. MEFP 2001/ SCN 2008, MEFP2014: Deben considerarse todos los riesgos para establecer quién tiene el control del activo no financiero. Si el gobierno ejerce el control, los activos de la APP son activos del gobierno.

30 Normas Internacionales Registro Contable de las operaciones de la APPs Normas contables internacionales del sector público (IPSAS 32): Consistente con MEFP 2001 en su implementación. Si el gobierno ejerce el control, los activos de la APP son activos del gobierno. No existe una forma de registro uniforme a nivel mundial pero las divergencias se han reducido significativamente. Varios países implementan normas nacionales similares a IPSAS 32.

31 Normas Internacionales Implicancias de la implementación de IPSAS 32 Se reducen las posibilidades de registrar los activos y pasivos relacionados con APPs fuera del balance del Gobierno Dada experiencia internacional se prevé que la mayoría de los contratos de APPs cumplirían con las condiciones exigidas por IPSAS 32, y por ende se registrarían en las cuentas del Gobierno (i.e., déficit y deuda) Si bien IPSAS 32 se refiere a sistemas contables en base devengado, sus principios pueden ser aplicados en sistema de base caja, o caja modificada No obstante, la implementación completa de IPSAS 32 tomara tiempo y requerirá fortalecer la compilación de información relativa a pasivos y activos derivados de APPs

32 Aplicación de IPSAS 32 Ámbito de IPSAS 32 El concedente es una entidad pública que autoriza al operador a utilizar el activo para prestar un servicio público. El operador es una entidad privada que utiliza el activo para prestar un servicio público sujeto al control del concedente. El operador es compensado por el concedente por el servicio que presta durante el periodo establecido.

33 Aplicación de IPSAS 32 Cuales son los contratos cubiertos por IPSAS 32? El operador (entidad privada) presta servicios públicos utilizando un activo por cuenta del concedente (Gobierno) por un periodo determinado de tiempo. Cuales son los contratos no cubiertos por IPSAS 32? Contratos en los cuales no se presta un servicio público. Contratos en los que el activo no es controlado por el Gobierno (concedente) Ejemplo: tercerización, contrato de servicios, privatización, etc.

34 Aplicación de IPSAS 32 Requisitos para el registro del activo en las cuentas del Gobierno (concedente) El concedente controla o regula los servicios que el operado presta con el activo, a quien se le presta y el precio al que se presta; y El concedente controla el activo, mediante la propiedad del mismo o bien de alguna otra forma, y se asegura la propiedad del activo al final del periodo del contrato (mantiene interés en el valor residual del activo) Nota: para contratos que cubren la totalidad de la vida útil del activo solo la primera condición es relevante

35 Aplicación de IPSAS 32 2 tipos de modelo de contrato Government-funded pagos del gobierno- Modelo de pasivo financiero donde el concedente compensa al operador mediante una serie de pagos establecidos en el contrato User-funded pagos de los usuarios- Modelo de otorgamiento de un derecho al operador para cobrar a terceros (usuarios) por el servicio que presta

36 Aplicación de IPSAS 32 Modelo de pasivo financiero ( government-funded ) El concedente (entidad pública) valora el activo y reconoce un pasivo por el mismo importe a favor del operador (privado) El concedente registra como gastos: La depreciación del activo (consumo de capital fijo); Los gastos financieros (intereses); El pago por los servicios (compra de bienes y servicios) El concedente registra como financiamiento: El repago del capital (amortización del pasivo a favor del operador) El monto total pagado al operador debe separarse en intereses, pago por servicios y amortización mediante técnicas de estimación

37 Aplicación de IPSAS 32 Modelo de otorgamiento de un derecho de cobro por el servicio ( user-funded ) El concedente (entidad pública) valora el activo y reconoce un pasivo por el mismo importe a favor del operador (privado) El concedente registra como gastos: La depreciación del activo (consumo de capital fijo); El concedente registra como ingreso: El ingreso diferido a lo largo del periodo del contrato El ingreso se reconoce de acuerdo a las condiciones del contrato, y el pasivo a favor del operador se reduce a medida que se registra el ingreso

38 Ejemplo: Registro de APP con Pagos por Servicios Se definen distintos tipos de obligaciones de pago: Tipo 1: Pago por inversión Tipo 2: Pagos por prestación de servicios al sector público, o pagos por disponibilidad Tipo 3: Pagos por contingencias y/o garantías

39 Ejemplo: Registro de APP con Pagos por Servicios Tipo de Contrato Contable Registro Presupuestario APP para la Adquisición de Infraestructura para el Estado APP para la Provisión de Servicios al Sector Público Corto plazo: según activación Largo plazo: deuda (para adquirir el activo) Corto plazo: según activación Largo plazo: pasivo no financiero Inversión Gasto

40 Reporte de Obligaciones En la dimensión presupuestaria: se reportará como corresponda en los informes de ejecución presupuestaria. En la dimensión financiera: se reportará en los estados financieros de Estado así como también en los informes de Estadísticas de las Finanzas Públicas según las normas del FMI. En el caso de los pasivos contingentes explícitos que se deriven del contrato, éstos serán tratados fuera de balance siguiendo los lineamientos del MEFP del FMI. No obstante, y siguiendo las mejores prácticas internacionales, estos compromisos serán informados (preferentemente en términos de valor esperado) en las notas que acompañan el Balance.

41 En conclusión 1. Tres conjuntos básicos de datos fiscales: Estados financieros; Estadísticas fiscales; Balances de ejecución presupuestal. 2. Riesgo Fiscal (en el caso de las APPs ) es más que sólo los Pasivos Contingentes. 3. Debemos poner atención tanto en los indicadores de corto (LIQUIDEZ), como de largo (SOSTENIBILIDAD) plazo del Sistema. 4. Conocer cómo se registran actualmente las APPs en cada uno de estos conjuntos de datos fiscales.

42 En conclusión 5. Cuáles serian las implicancias de la adopción de IPSAS 32 para cada uno de estos conjuntos de datos fiscales? Cuán grande es el gap entre el registro actual y el sugerido por IPSAS 32?; Existe información suficiente para adoptar IPSAS 32?; Como se puede converger?; Implicaciones en el contexto de la regla fiscal. 6. Procurar buenas APP, de manera de lograr aumentos del espacio fiscal no obstante, resguardar principalmente el buen uso de los recursos (no dañar el interés fiscal) 7. Velar por la transparencia y el reporte fidedigno de la exposición fiscal derivada de los compromisos generados por las APPs.

43 Muchas gracias Jorge G. Montecinos

ASOCIACIONES PÚBLICO PRIVADAS

ASOCIACIONES PÚBLICO PRIVADAS ASPECTOS FISCALES Y CONTABLES DE PAGOS DIFERIDOS Y OBLIGACIONES CONTINGENTES DE LAS APP Sergio Alejandro Hinojosa; PhD Quito, Ecuador, 06 de Febrero 2016 ASPECTOS FISCALES

ASOCIACIONES PÚBLICO PRIVADAS ASPECTOS FISCALES Y CONTABLES DE PAGOS DIFERIDOS Y OBLIGACIONES CONTINGENTES DE LAS APP Sergio Alejandro Hinojosa; PhD Quito, Ecuador, 06 de Febrero 2016 ASPECTOS FISCALES

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

CUENTAS DE PRESUPUESTO Y TESORERIA

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

Pasivo y Capital Otras cuentas por pagar 12,614 Total Pasivo 12,614

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

Propuestas para el tratamiento de las concesiones en las cuentas nacionales

Seminario Latinoamericano de Cuentas Nacionales 2003 Propuestas para el tratamiento de las concesiones en las cuentas nacionales Marian Cover Banco Central de Costa Rica CEPAL - Banco Central del Uruguay

Seminario Latinoamericano de Cuentas Nacionales 2003 Propuestas para el tratamiento de las concesiones en las cuentas nacionales Marian Cover Banco Central de Costa Rica CEPAL - Banco Central del Uruguay

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

Banco Base, S. A., Institución de Banca Múltiple, Grupo Financiero Base Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2015 y 2014

Al 31 de diciembre de 2015 y 2014") Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2015 y 2014 Activo 2015 2014 Pasivo y Capital Contable 2015 2014 Disponibilidades (Nota 5) $ 1,103 $ 3,894 Captación tradicional (Nota 15): Inversiones

Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2015 y 2014 Activo 2015 2014 Pasivo y Capital Contable 2015 2014 Disponibilidades (Nota 5) $ 1,103 $ 3,894 Captación tradicional (Nota 15): Inversiones

MAPFRE FIANZAS, S.A. Balance general al 31 de Diciembre de 2015 (cifras en pesos )

") Balance general al 31 de Diciembre de 2015 (cifras en pesos ) 200 Pasivo 100 Activo 110 210 Inversiones 170,221,348.00 Reservas Técnicas 111,317,972.14 211 Fianzas en Vigor 99,975,150.93 111 Valores y

Balance general al 31 de Diciembre de 2015 (cifras en pesos ) 200 Pasivo 100 Activo 110 210 Inversiones 170,221,348.00 Reservas Técnicas 111,317,972.14 211 Fianzas en Vigor 99,975,150.93 111 Valores y

Inversión Pública y APPs Entorno Fiscal y Contable

Inversión Pública y APPs Entorno Fiscal y Contable C.P.C. Oscar A. Pajuelo Ramírez Contador General de la Nación 2010 AGENDA INVERSIÓN N Y DESARROLLO ASOCIACIONES PÚBLICO PRIVADAS ENTORNO FISCAL ENTORNO

Inversión Pública y APPs Entorno Fiscal y Contable C.P.C. Oscar A. Pajuelo Ramírez Contador General de la Nación 2010 AGENDA INVERSIÓN N Y DESARROLLO ASOCIACIONES PÚBLICO PRIVADAS ENTORNO FISCAL ENTORNO

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Balance General /Estado de Situación Financiera FECHA:

Balance General /Estado de Situación Financiera FECHA: 30-06-2016 NOMBRE DE LA SOCIEDAD OPERADORA: Reporte: B-1321 (CIFRAS EN PESOS) CUENTA DESCRIPCION IMPORTE 100000 ACTIVO 22,734,151 110000 DISPONIBILIDADES

Balance General /Estado de Situación Financiera FECHA: 30-06-2016 NOMBRE DE LA SOCIEDAD OPERADORA: Reporte: B-1321 (CIFRAS EN PESOS) CUENTA DESCRIPCION IMPORTE 100000 ACTIVO 22,734,151 110000 DISPONIBILIDADES

BNP Paribas, S.A. de C.V., SOFOM, E.N.R. Balance General 30 de junio de 2011

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

PERUPETRO S.A. EVALUACION PRESUPUESTAL EJERCICIO 2017 ESTADO DE RESULTADOS INTEGRALES

ESTADO DE RESULTADOS INTEGRALES FORMATO N. 3E 1 de 3.1 PM (C4501406-0171) EJECUCION AL MES DE DEL AÑO 017 INGRESOS DE ACTIVIDADES ORDINARIAS Ventas Netas de Bienes 88,536,61 55,957,531 809,160,903 1,049,67,896

ESTADO DE RESULTADOS INTEGRALES FORMATO N. 3E 1 de 3.1 PM (C4501406-0171) EJECUCION AL MES DE DEL AÑO 017 INGRESOS DE ACTIVIDADES ORDINARIAS Ventas Netas de Bienes 88,536,61 55,957,531 809,160,903 1,049,67,896

TRATACAL S.A. ESTADOS FINANCIEROS BALANCE GENERAL AL 31 DE DICIEMBRE DE 2007

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2007 ACTIVOS PASIVOS TOTAL ACTIVOS CIRCULANTES 705.205 - TOTAL PASIVOS CIRCULANTES 226.478 - TOTAL ACTIVOS FIJOS 1.374.094 - TOTAL PASIVOS LARGO PLAZO 3.200.183 -

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2007 ACTIVOS PASIVOS TOTAL ACTIVOS CIRCULANTES 705.205 - TOTAL PASIVOS CIRCULANTES 226.478 - TOTAL ACTIVOS FIJOS 1.374.094 - TOTAL PASIVOS LARGO PLAZO 3.200.183 -

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

ACTIVO INVENTARIOS

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

ELECTRONORTE EVALUACION PRESUPUESTAL EJERCICIO 2017 ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE SITUACIÓN FINANCIERA FORMATO N. E 1 de 8.4 AM (C0159190- EJECUCION AL MES DE DEL AÑO 017 ACTIVO ACTIVO CORRIENTE Efectivo y Equivalentes al Efectivo 7,771,886 11,89,1 37,014,058 34,76,79 31,609,081

ESTADO DE SITUACIÓN FINANCIERA FORMATO N. E 1 de 8.4 AM (C0159190- EJECUCION AL MES DE DEL AÑO 017 ACTIVO ACTIVO CORRIENTE Efectivo y Equivalentes al Efectivo 7,771,886 11,89,1 37,014,058 34,76,79 31,609,081

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

BOLSA MEXICANA DE VALORES, S.A. DE C.V. BALANCES GENERALES CONSOLIDADOS (Miles de pesos al 31 de marzo de 2008) AL 31 DE MARZO CONCEPTO

AL 31 DE MARZO CONCEPTO") BOLSA MEXICANA DE VALORES, S.A. DE C.V. RAZON SOCIAL: GRUPO PROFUTURO, S.A.B. DE C.V. Y SUBSIDIARIAS CLAVE DE COTIZACION: GPROFUT TRIMESTRE: 1er. AÑO: 2008 BALANCES GENERALES CONSOLIDADOS (Miles de pesos

BOLSA MEXICANA DE VALORES, S.A. DE C.V. RAZON SOCIAL: GRUPO PROFUTURO, S.A.B. DE C.V. Y SUBSIDIARIAS CLAVE DE COTIZACION: GPROFUT TRIMESTRE: 1er. AÑO: 2008 BALANCES GENERALES CONSOLIDADOS (Miles de pesos

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Balance General /Estado de situación financiera

Old Mutual Operadora de Fondos, S.A. de C.V. Sociedad Operadora de Fondos de Inversión Estados Financieros al 30 de Junio de 2016 Balance General /Estado de situación financiera (CIFRAS EN MILES) CUENTA

Old Mutual Operadora de Fondos, S.A. de C.V. Sociedad Operadora de Fondos de Inversión Estados Financieros al 30 de Junio de 2016 Balance General /Estado de situación financiera (CIFRAS EN MILES) CUENTA

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR

Disponible Inversiones Temporales Equivalentes de efectivo

Constructora Conconcreto S.A. BALANCES GENERALES CONSOLIDADOS AL 30 SEPTIEMBRE DE 2014 Y 2013 (En pesos colombianos) ACTIVO Sep-14 Sep-13 ACTIVO CORRIENTE Disponible 14.891.471.172 26.084.060.774 Inversiones

Constructora Conconcreto S.A. BALANCES GENERALES CONSOLIDADOS AL 30 SEPTIEMBRE DE 2014 Y 2013 (En pesos colombianos) ACTIVO Sep-14 Sep-13 ACTIVO CORRIENTE Disponible 14.891.471.172 26.084.060.774 Inversiones

UNIVERSIDAD ESTATAL A DISTANCIA DEPARTAMENTO DE CONTABILIDAD BALANCE GENERAL (EN COLONES) Setiembre 2013

Setiembre 2013") BALANCE GENERAL (EN COLONES) Setiembre 2013 ACTIVO CIRCULANTE Caja 274,074,903.91 Bancos 1,720,929,404.42 Inversiones Temporales 6,198,870,000.00 Recursos en Custodia Temporal 91,813.79 Cuentas Por Cobrar

BALANCE GENERAL (EN COLONES) Setiembre 2013 ACTIVO CIRCULANTE Caja 274,074,903.91 Bancos 1,720,929,404.42 Inversiones Temporales 6,198,870,000.00 Recursos en Custodia Temporal 91,813.79 Cuentas Por Cobrar

Banco Central do Brasil. La relación del Banco Central con el Tesoro y su impacto en el capital del Banco

La relación del Banco Central con el Tesoro y su impacto en el capital del Banco 2016 Las principales actividades que resultan de la relación entre el Banco Central do Brasil (BCB) y el Tesoro Nacional

La relación del Banco Central con el Tesoro y su impacto en el capital del Banco 2016 Las principales actividades que resultan de la relación entre el Banco Central do Brasil (BCB) y el Tesoro Nacional

EMPRESA DE GENERACION ELECTRICA SAN GABAN S.A.

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Página : 2 2 FECHA CIERRE : 15/1/216 PRESUPUESTO EJERCICIO 216 Flujo de Caja Aprobado - Formulacion EN NUEVOS SOLES 15/1/216

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Página : 2 2 FECHA CIERRE : 15/1/216 PRESUPUESTO EJERCICIO 216 Flujo de Caja Aprobado - Formulacion EN NUEVOS SOLES 15/1/216

ELECTRONOROESTE PRESUPUESTO EJERCICIO 2016

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 07/12/2016 21.01.34 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 07/12/2016 21.01.34 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización.

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

MONETARIAS Y FINANCIERAS. 04 al 15 de octubre de REGLAS CONTABLES DEL SCN Capitulo III del SCN

CURSO ESTADÍSTICAS MONETARIAS Y FINANCIERAS CEMLA BCH Santiago de Chile, 04 al 15 de octubre de 2010 REGLAS CONTABLES DEL SCN Capitulo III del SCN 1 I. FLUJOS, STOCKS Y REGLAS CONTABLES: 1. Los flujos

CURSO ESTADÍSTICAS MONETARIAS Y FINANCIERAS CEMLA BCH Santiago de Chile, 04 al 15 de octubre de 2010 REGLAS CONTABLES DEL SCN Capitulo III del SCN 1 I. FLUJOS, STOCKS Y REGLAS CONTABLES: 1. Los flujos

ISTMO MEXICO COMPAÑÍA DE REASEGUROS, S.A. DE C.V. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014.

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014. 100 ACTIVO 200 PASIVO 110 Inversiones 56,755,580.59 210 Reservas Técnicas 643,586,721.08 111 Valores y Operaciones con Productos Derivados 42,169,514.88 211

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014. 100 ACTIVO 200 PASIVO 110 Inversiones 56,755,580.59 210 Reservas Técnicas 643,586,721.08 111 Valores y Operaciones con Productos Derivados 42,169,514.88 211

BN VALORES PUESTO DE BOLSA S.A. Estados Financieros

BN VALORES PUESTO DE BOLSA S.A. Estados Financieros Al 30 de Setiembre del 2008 Información Trimestral III Trimestre Periodo 2008 Balance de situación Activo Sep-08 Dic-07 Caja y bancos 4,813,287,643 4,269,813,060

BN VALORES PUESTO DE BOLSA S.A. Estados Financieros Al 30 de Setiembre del 2008 Información Trimestral III Trimestre Periodo 2008 Balance de situación Activo Sep-08 Dic-07 Caja y bancos 4,813,287,643 4,269,813,060

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Estado de Flujo de Efectivo. Contablidad III 2014

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

PPP: Financiamiento de infraestructura en Uruguay

PPP: Financiamiento de infraestructura en Uruguay Natalia Ferreira Coímbra Taller sobre Desarrollos Regulatorios - RICG Lima, 17 y 18 de septiembre de 2015 Marco conceptual Incrementar la inversión en

PPP: Financiamiento de infraestructura en Uruguay Natalia Ferreira Coímbra Taller sobre Desarrollos Regulatorios - RICG Lima, 17 y 18 de septiembre de 2015 Marco conceptual Incrementar la inversión en

FIDEICOMISO PARA LA REALIZACIÓN DE OBRAS VIALES EN LA ZONA VALLE ORIENTE Y ÁREAS ADYACENTES

FIDEICOMISO PARA LA REALIZACIÓN DE OBRAS VIALES EN LA ZONA VALLE ORIENTE Y ÁREAS ADYACENTES 27.1 FIDEICOMISO PARA LA REALIZACIÓN DE LAS OBRAS EN LA ZONA VALLE ORIENTE Y ÁREAS ADYACENTES MISIÓN El Fideicomiso

FIDEICOMISO PARA LA REALIZACIÓN DE OBRAS VIALES EN LA ZONA VALLE ORIENTE Y ÁREAS ADYACENTES 27.1 FIDEICOMISO PARA LA REALIZACIÓN DE LAS OBRAS EN LA ZONA VALLE ORIENTE Y ÁREAS ADYACENTES MISIÓN El Fideicomiso

UNIVERSIDAD ESTATAL A DISTANCIA DEPARTAMENTO DE CONTABILIDAD BALANCE GENERAL (EN COLONES) Julio 2016

Julio 2016") ACTIVO CIRCULANTE UNIVERSIDAD ESTATAL A DISTANCIA BALANCE GENERAL (EN COLONES) Julio 2016 Caja 312,967,121.98 Bancos 3,644,074,323.73 Bancos - AMI- 3,738,849,891.37 Inversiones Temporales 10,705,976,874.46

ACTIVO CIRCULANTE UNIVERSIDAD ESTATAL A DISTANCIA BALANCE GENERAL (EN COLONES) Julio 2016 Caja 312,967,121.98 Bancos 3,644,074,323.73 Bancos - AMI- 3,738,849,891.37 Inversiones Temporales 10,705,976,874.46

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2016 Y 2015 CIERRE PERIODO TRIMESTRE AÑO ACTUAL ANTERIOR CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA

C.V. BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2016 Y 2015 CIERRE PERIODO TRIMESTRE AÑO ACTUAL ANTERIOR CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA

B-1321 FECHA: FT-EMER NOMBRE DEL FONDO : TEMPLETON EMERGING MARKETS BOND FUND, S.A. DE C.V

Balance General /Estado de situación financiera Reporte: B-1321 FECHA: 31-12-2015 FT-EMER NOMBRE DEL FONDO : TEMPLETON EMERGING MARKETS BOND FUND, S.A. DE C.V. SOCIEDAD DE INVERSION EN INSTRUMENTOS DE

Balance General /Estado de situación financiera Reporte: B-1321 FECHA: 31-12-2015 FT-EMER NOMBRE DEL FONDO : TEMPLETON EMERGING MARKETS BOND FUND, S.A. DE C.V. SOCIEDAD DE INVERSION EN INSTRUMENTOS DE

Evaluación económica 2015

Evaluación económica 2015 Contenido I. Conceptos financieros. Estado de situación patrimonial o balance Estado de resultados Rentabilidad económica. Rentabilidad financiera Estado de flujo de fondos Costos

Evaluación económica 2015 Contenido I. Conceptos financieros. Estado de situación patrimonial o balance Estado de resultados Rentabilidad económica. Rentabilidad financiera Estado de flujo de fondos Costos

BN VALORES PUESTO DE BOLSA S.A. Estados Financieros

BN VALORES PUESTO DE BOLSA S.A. Estados Financieros Al 30 de Junio del 2008 Información Trimestral II Trimestre Periodo 2008 Balance de situación Activo Jun-08 Dic-07 Caja y bancos 8,782,733,964 4,269,813,060

BN VALORES PUESTO DE BOLSA S.A. Estados Financieros Al 30 de Junio del 2008 Información Trimestral II Trimestre Periodo 2008 Balance de situación Activo Jun-08 Dic-07 Caja y bancos 8,782,733,964 4,269,813,060

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima

Sociedad de Bolsa Sociedad Anónima") GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

SERVICIOS POSTALES DEL PERU S.A. PRESUPUESTO EJERCICIO 2012

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 15/06/2012 17.07.21 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 15/06/2012 17.07.21 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

UNIVERSIDAD ESTATAL A DISTANCIA DEPARTAMENTO DE CONTABILIDAD BALANCE GENERAL (EN COLONES) Junio 2016

Junio 2016") ACTIVO CIRCULANTE UNIVERSIDAD ESTATAL A DISTANCIA BALANCE GENERAL (EN COLONES) Junio 2016 Caja 310,717,452.20 Bancos 2,823,996,133.23 Bancos - AMI- 3,994,703,689.63 Inversiones Temporales 11,641,753,686.46

ACTIVO CIRCULANTE UNIVERSIDAD ESTATAL A DISTANCIA BALANCE GENERAL (EN COLONES) Junio 2016 Caja 310,717,452.20 Bancos 2,823,996,133.23 Bancos - AMI- 3,994,703,689.63 Inversiones Temporales 11,641,753,686.46

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Operaciones discontinuadas La compañía reconoció un gasto por honorarios ligados a la operación discontinuada de autoservicios.

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL PRIMER TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL PRIMER TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

UNIVERSIDAD ESTATAL A DISTANCIA DEPARTAMENTO DE CONTABILIDAD BALANCE GENERAL (EN COLONES) Agosto 2016

Agosto 2016") ACTIVO CIRCULANTE UNIVERSIDAD ESTATAL A DISTANCIA BALANCE GENERAL (EN COLONES) Agosto 2016 Caja 313,119,911.98 Bancos 5,400,066,202.50 Bancos - AMI- 3,463,418,679.47 Inversiones Temporales 9,691,310,661.20

ACTIVO CIRCULANTE UNIVERSIDAD ESTATAL A DISTANCIA BALANCE GENERAL (EN COLONES) Agosto 2016 Caja 313,119,911.98 Bancos 5,400,066,202.50 Bancos - AMI- 3,463,418,679.47 Inversiones Temporales 9,691,310,661.20

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 (En miles de soles)

") Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

MAPFRE SEGUROS DE CRÉDITO, S.A. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2013 (cifras en pesos )

") BALANCE GENERAL AL 31 DE DICIEMBRE DE 2013 (cifras en pesos ) 100 Activo 200 Pasivo 210 Reservas Técnicas 42,748,837.93 211 De Riesgos en 110 Inversiones 41,854,861.28 Curso 10,939,284.41 212 Vida 111

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2013 (cifras en pesos ) 100 Activo 200 Pasivo 210 Reservas Técnicas 42,748,837.93 211 De Riesgos en 110 Inversiones 41,854,861.28 Curso 10,939,284.41 212 Vida 111

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

BANCO PARIS ESTADOS DE SITUACIÓN FINANCIERA Por los periodos terminados el 30 de Junio 2009 y 2008 ACTIVOS 2009 2008 Efectivos y depósitos en bancos 7.275 3.850 Operaciones con liquidación en curso 113

Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F):

o falsas (F):") UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

Principales diferencias entre el balance de pagos y el balance cambiario

Principales diferencias entre el balance de pagos y el balance cambiario La publicación de las estimaciones del balance cambiario se presenta en un esquema similar al que surge de las publicaciones nacionales

Principales diferencias entre el balance de pagos y el balance cambiario La publicación de las estimaciones del balance cambiario se presenta en un esquema similar al que surge de las publicaciones nacionales

BALANCE GENERAL AL 31 DE DICIEMBRE DE (Cifras en Pesos Constantes)

") BALANCE GENERAL AL 31 DE DICIEMBRE DE 2010. (Cifras en Pesos Constantes) 100 ACTIVO 200 PASIVO 110 Inversiones 15,019,094.44 210 Reservas Técnicas 1,078,634,551.69 111 Valores y Operaciones con Productos

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2010. (Cifras en Pesos Constantes) 100 ACTIVO 200 PASIVO 110 Inversiones 15,019,094.44 210 Reservas Técnicas 1,078,634,551.69 111 Valores y Operaciones con Productos

Casa de Bolsa Arka, S.A. de C.V.

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros consolidado Periodo Enero Marzo de 2005 (Cifras en millones) 1.- Resultado neto Durante el primer trimestre de 2005, se obtuvo una utilidad

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros consolidado Periodo Enero Marzo de 2005 (Cifras en millones) 1.- Resultado neto Durante el primer trimestre de 2005, se obtuvo una utilidad

Asociaciones Público-Privadas. En el Marco de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Asociaciones Público-Privadas En el Marco de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios Unidad de Coordinación con Entidades Federativas UCEF 28 de marzo de 2017 La LDF

Asociaciones Público-Privadas En el Marco de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios Unidad de Coordinación con Entidades Federativas UCEF 28 de marzo de 2017 La LDF

CASA DE MONEDA DE MÉXICO Estado de Situación Financiera Al 30 de Septiembre de 2015 y 2014 (en miles de pesos)

") Estado de Situación Financiera Al 30 de Septiembre de 2015 y 2014 Año Año 2015 2014 2015 2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes $ 2,846 $ 10,285

Estado de Situación Financiera Al 30 de Septiembre de 2015 y 2014 Año Año 2015 2014 2015 2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes $ 2,846 $ 10,285

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2017 Y 2016 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2017 Y 2016 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

VI LA PLANIFICACIÓN FINANCIERA

VI LA PLANIFICACIÓN FINANCIERA 6.1. ENCUADRE Y REPASO DE CONCEPTOS Estudio de Viabilidad Definición Inicial Plan Preliminar Planificación Temporal Planificación Económica Planificación Financiera Análisis

VI LA PLANIFICACIÓN FINANCIERA 6.1. ENCUADRE Y REPASO DE CONCEPTOS Estudio de Viabilidad Definición Inicial Plan Preliminar Planificación Temporal Planificación Económica Planificación Financiera Análisis

DIRECTIVOS TECNIBERIA: TOMA DE DECISIONES FINANCIERAS

DIRECTIVOS TECNIBERIA: TOMA DE DECISIONES FINANCIERAS Prof: MBA. Gabriel Bellomusto González Actualmente las empresas en España están dirigidas por dos perfiles de éxito claramente diferenciables: el perfil

DIRECTIVOS TECNIBERIA: TOMA DE DECISIONES FINANCIERAS Prof: MBA. Gabriel Bellomusto González Actualmente las empresas en España están dirigidas por dos perfiles de éxito claramente diferenciables: el perfil

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

A) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

Estados Financieros CLINICA ODONTOLOGICA UDP S.A.

Estados Financieros CLINICA ODONTOLOGICA UDP S.A. Santiago, Chile Estados Financieros CLINICA ODONTOLOGICA UDP S.A Indice Informe de los auditores independientes... 1 Estados Financieros Balances Generales...

Estados Financieros CLINICA ODONTOLOGICA UDP S.A. Santiago, Chile Estados Financieros CLINICA ODONTOLOGICA UDP S.A Indice Informe de los auditores independientes... 1 Estados Financieros Balances Generales...

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Glosario de Informe Ejecución Presupuestaria 2013

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

Listado Estados Contables de ASOC FAM EMFERM MENTALES AGUILAS. ACTIVO Nota

Balance de Situación Listado Estados Contables de ACTIVO Nota 2013 2012 A) ACTIVO NO CORRIENTE 50.107,84 31.387,84 I. Inmovilizado intangible 0,00 0,00 II. Inmovilizado material 50.107,84 31.387,84 III.

Balance de Situación Listado Estados Contables de ACTIVO Nota 2013 2012 A) ACTIVO NO CORRIENTE 50.107,84 31.387,84 I. Inmovilizado intangible 0,00 0,00 II. Inmovilizado material 50.107,84 31.387,84 III.

VALORACIÓN ACTUARIAL DE LAS PROVISIONES POR BENEFICIOS A LOS EMPLEADOS SEGÚN NORMAS IFRS NIC 19 EN CHILE

VALORACIÓN ACTUARIAL DE LAS PROVISIONES POR BENEFICIOS A LOS EMPLEADOS SEGÚN NORMAS IFRS NIC 19 EN CHILE VI SEMINARIO REGIONAL ACTUARIAL LATINOAMERICANO SANTIAGO DE CHILE, JUNIO 2016 Pedro Arteaga Campos

VALORACIÓN ACTUARIAL DE LAS PROVISIONES POR BENEFICIOS A LOS EMPLEADOS SEGÚN NORMAS IFRS NIC 19 EN CHILE VI SEMINARIO REGIONAL ACTUARIAL LATINOAMERICANO SANTIAGO DE CHILE, JUNIO 2016 Pedro Arteaga Campos

BANCO DO BRASIL S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

Anexo Temas 1y 2: Definiciones contables.

Anexo Temas 1y 2: Definiciones contables. En contabilidad, un activo es un bien tangible o intangible que posee una empresa. Por extensión, se denomina también activo al conjunto de los activos de una

Anexo Temas 1y 2: Definiciones contables. En contabilidad, un activo es un bien tangible o intangible que posee una empresa. Por extensión, se denomina también activo al conjunto de los activos de una

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Estado de flujo de efectivo

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

-./ 1 &# 2 & 3 # 4 ' # ) % #-)%.# / 1,& 1 ) 15 6/ // 1 /#' / & 1 # & 3 ' #& & # 4 0 1/ # 2 &

% #-)%.# / 1,& 1 ) 15 6/ // 1 /#' / & 1 # & 3 ' #& & # 4 0 1/ # 2 &") !"#!$ % $ & " ' & ( ) * #' +, ' -./!"#!$& #' &0!"#!$1 1 &# 2 & 3 # 4 ' # # ) % #-)%.# / ) 2 ' 1,& 1 ) 15 6/ // 1 /#' 1 4 7 1/ & 1 # & 3 ' #& 6& & # 4 0 1/ # 2 & 1 #& 1 # 4 1& ' /& 1/6 # 1 '4!"#!$1#' &

!"#!$ % $ & " ' & ( ) * #' +, ' -./!"#!$& #' &0!"#!$1 1 &# 2 & 3 # 4 ' # # ) % #-)%.# / ) 2 ' 1,& 1 ) 15 6/ // 1 /#' 1 4 7 1/ & 1 # & 3 ' #& 6& & # 4 0 1/ # 2 & 1 #& 1 # 4 1& ' /& 1/6 # 1 '4!"#!$1#' &

REGIMEN ESTATAL DE PROTECCIÓN SOCIAL EN SALUD Notas a los Estados Financieros a) Notas de Desglose Al 31 de marzo de 2016

Notas de Desglose Al 31 de marzo de 2016") I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE NOTA 1000 ACTIVO 805,070,582.

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

Las inversiones en la empresa

Las inversiones en la empresa Adaptación de Economía de la empresa SM Inversión Inversión Económica: adquisición de bienes de producción con el fin de adquirir otros bienes. Financiera: compra de títulos

Las inversiones en la empresa Adaptación de Economía de la empresa SM Inversión Inversión Económica: adquisición de bienes de producción con el fin de adquirir otros bienes. Financiera: compra de títulos

Alineación de los SNIPs con el Marco Fiscal de Mediano Plazo y el Presupuesto Plurianual HONDURAS

Alineación de los SNIPs con el Marco Fiscal de Mediano Plazo y el Presupuesto Plurianual HONDURAS 23 de Abril, 2015 CONTENIDO. Antecedentes: Marco de Gasto de Mediano Plazo (MGMP) Componentes del MGMP

Alineación de los SNIPs con el Marco Fiscal de Mediano Plazo y el Presupuesto Plurianual HONDURAS 23 de Abril, 2015 CONTENIDO. Antecedentes: Marco de Gasto de Mediano Plazo (MGMP) Componentes del MGMP

a Progresar Énfasis Financiero Parte 1

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES La información contable obligatoria según la Ley 19.550 de Sociedades Comerciales es la siguiente: 1. BALANCE GENERAL o ESTADO DE SITUACION PATRIMONIAL

ESTADOS CONTABLES ESTADOS CONTABLES SEGÚN NORMAS LEGALES La información contable obligatoria según la Ley 19.550 de Sociedades Comerciales es la siguiente: 1. BALANCE GENERAL o ESTADO DE SITUACION PATRIMONIAL

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

MINUTA ANÁLISIS PRESUPUESTO 2016 PARTIDA N 50 TESORO PÚBLICO. PROYECTO DE LEY DE PRESUPUESTOS AÑO 2016 PARTIDA: TESORO PÚBLICO Miles de $

MINUTA ANÁLISIS PRESUPUESTO 2016 PARTIDA N 50 TESORO PÚBLICO I. RESUMEN PARTIDA Para hacer una comparación de los ingresos y gastos del Tesoro Público se utilizan los supuestos oficiales (inflación de

MINUTA ANÁLISIS PRESUPUESTO 2016 PARTIDA N 50 TESORO PÚBLICO I. RESUMEN PARTIDA Para hacer una comparación de los ingresos y gastos del Tesoro Público se utilizan los supuestos oficiales (inflación de

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

ING AGENCIA DE VALORES S.A. Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 de diciembre de 2009 y 2008.

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 de diciembre de 2009 y 2008 Índice Estados Financieros Simplificados Balance general... 2 Estado de resultados... 4 Estado de flujo

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 de diciembre de 2009 y 2008 Índice Estados Financieros Simplificados Balance general... 2 Estado de resultados... 4 Estado de flujo

EL SALVADOR 3 PERFIL DE LA ECONOMÍA PARA 2012

EL SALVADOR EVOLUCIÓN DE LA ECONOMÍA EN EL PRIMER SEMESTRE, REVISIÓN DEL PRONÓSTICO DE 2011 Y PERFIL ECONÓMICO PARA EL AÑO 2012 3 PERFIL DE LA ECONOMÍA PARA 2012 1. Marco general de referencia En el ámbito

EL SALVADOR EVOLUCIÓN DE LA ECONOMÍA EN EL PRIMER SEMESTRE, REVISIÓN DEL PRONÓSTICO DE 2011 Y PERFIL ECONÓMICO PARA EL AÑO 2012 3 PERFIL DE LA ECONOMÍA PARA 2012 1. Marco general de referencia En el ámbito

IPSAS Implementación de los Estándares Internacionales de Reportes para el Sector Público

IPSAS Implementación de los Estándares Internacionales de Reportes para el Sector Público Andreas Bergmann, Presidente de IPSASB 31 de Julio de 2013 CRECER Page 1 Importante para todos nosotros! Sólo algunos

IPSAS Implementación de los Estándares Internacionales de Reportes para el Sector Público Andreas Bergmann, Presidente de IPSASB 31 de Julio de 2013 CRECER Page 1 Importante para todos nosotros! Sólo algunos

Corporación Financiera Colombiana S.A 2016 Resultados- Marzo Junio 2016

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Metodología de Valor por Dinero

ESPECIALIZACIÓN EN PROYECTOS DE PARTICIPACIÓN PÚBLICA PRIVADA Metodología de Valor por Dinero SERGIO ALEJANDRO HINOJOSA; PHD MAYO 2016 ENFOQUE DE ANÁLISIS COSTO-BENEFICIO INTEGRAL Y SECUENCIAL Evaluación

ESPECIALIZACIÓN EN PROYECTOS DE PARTICIPACIÓN PÚBLICA PRIVADA Metodología de Valor por Dinero SERGIO ALEJANDRO HINOJOSA; PHD MAYO 2016 ENFOQUE DE ANÁLISIS COSTO-BENEFICIO INTEGRAL Y SECUENCIAL Evaluación

Proyectos para Prestación de Servicios (PPS) Noviembre 2005

Noviembre 2005") Proyectos para Prestación de Servicios (PPS) Noviembre 2005 1 Contenido I. Antecedentes II. Proyectos para Prestación de Servicios III. Ruta crítica IV. Retos V. Conclusiones 2 I. Introducción Asociaciones

Proyectos para Prestación de Servicios (PPS) Noviembre 2005 1 Contenido I. Antecedentes II. Proyectos para Prestación de Servicios III. Ruta crítica IV. Retos V. Conclusiones 2 I. Introducción Asociaciones