Rendición de Cuentas Proyectos adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos

|

|

|

- Juan Antonio Tebar Gómez

- hace 5 años

- Vistas:

Transcripción

1 Concurso Chile de Todas y Todos Ministerio de Desarrollo Social Subsecretaría de Evaluación Social División de Administración y Finanzas Noviembre de 2015

DL 1.263, Orgánico de Administración Financiera del Estado (Art.")

2 Transferencias Las transferencias son aquellas que se efectúan a título de subvenciones o subsidios, para el financiamiento de acciones destinadas a cumplir determinadas actividades o fines específicos, y en las cuales no existe una contraprestación de bienes o servicios que deban practicar tales entes en beneficio del organismo público que les hace entrega de los fondos respectivos. Concepto Dictámenes N s , de 2004 y , de 2008, de la Contraloría General de la República Ley N , de Organización y Atribuciones de la Contraloría General de la República (CGR) (Art. 85 en adelante) DL 1.263, Orgánico de Administración Financiera del Estado (Art. 55 en adelante) Resolución N 30 de 2015, de CGR, sobre Resolución Exenta N 03 del 10 de enero de 2014 de la Subsecretaría de Evaluación Social, que Aprueba Manual de Procedimiento de Rendición de Cuentas de Proyectos del Fondo de Iniciativas para la Superación de la Pobreza Jurisprudencia de Contraloría General de la República Normativa 2

3 Concepto Objetivo Instrumento a través del cuál las personas encargadas de la administración de los recursos por parte de la Institución Ejecutora, informan documentadamente la forma como se ha llevado a cabo el manejo de los ingresos y egresos de los recursos transferidos desde este Ministerio, resguardando su correcta ejecución Dar a conocer la recepción de los fondos públicos, su custodia, administración y pago de los gastos efectuados Alcance Deberá comprender la totalidad de las operaciones financieras que efectúa cada Institución ejecutora para el desarrollo del Proyecto 3

4 Atributos de las Rendiciones de Cuentas Legalidad: que las operaciones se ajusten a las disposiciones legales y reglamentarias Acreditación: demostración física o documental de la efectividad del gasto rendido (existencia bienes, prestación de servicios, cumplimiento de objetivos, etc.) Proporcionalidad: que la naturaleza y cuantía de las operaciones sean equivalentes Documentación de respaldo: serie ordenada de documentos en soporte papel o electrónico, que comprueban las cuentas Periodicidad: mensual Fuente: Contraloría General de la República 4

5 Obligaciones de los Ejecutores Enviar el comprobante de ingreso de los recursos recibidos, conjuntamente con la cartola bancaria que así lo acredite. Enviar la rendición de cuentas dentro de los primeros 15 días hábiles de cada mes, con la documentación de respaldo en original* y en el formato establecido. Ejecutar los gastos de acuerdo a la naturaleza del proyecto aprobado Por regla general, disponer de una cuenta corriente de uso exclusivo, salvo que el Convenio no lo establezca como requisito. Para la administración de los recursos la Institución deberá llevar una contabilidad diferenciada, que permita el adecuado control financiero y de inventario. Dar cumplimiento estricto a lo establecido en el Manual de Procedimientos de Fondos de Iniciativas para la Superación de la Pobreza * Excepcionalmente se puede presentar una copia o fotocopia autorizada por el ministro de fe o el funcionario correspondiente, de acuerdo a los artículos 95 de la ley N y 55 del DL 1.263, de 1975 (dictamen N 2.984, de 2007). 5

6 Obligaciones de la Subsecretaría Exigir la rendición de cuentas de los fondos entregados a las entidades dentro de los 15 días hábiles siguientes al mes que corresponda Revisar la rendición de cuenta y determinar si los fondos fueron invertidos en el cumplimiento de los objetivos pactados No entregar nuevos fondos mientras no se hayan rendido los anteriores Las Rendiciones de Cuentas serán revisadas por la Sección Control de Transferencias, quien podrá aprobar, observar y/o rechazar, total o parcialmente, los gastos realizados. Dentro de los 30 días siguientes, contados desde la recepción de la rendición, se enviará el informe de revisión de ésta, detallando el resultado y los fundamentos del análisis realizado. En caso de que se efectúen observaciones y /o rechazos, se entregarán las instrucciones y requerimientos para subsanar o aclarar cualquier situación. Mantener a disposición de la Contraloría General y Auditoría Interna, los antecedentes que respaldan la rendición de cuentas de las transferencias realizadas, a través de los respectivos expedientes. 6

7 Aspectos Generales La rendición de cuentas debe ser enviada en el formato establecido*, dirigida al Jefe de la División de Administración y Finanzas de la Subsecretaría de Evaluación Social, a través deun documento conductor firmado por la autoridad máxima de la entidad ejecutora de los recursos. La rendición debe contener la totalidad de las operaciones realizadas por los ejecutores, con una periodicidad mensual (no excediendo el plazo de 30 días de efectuado el gasto, para ser rendido) Los gastos realizados, deben ser pertinentes a la naturaleza del proyecto previamente autorizado en el convenio de transferencia de recursos Los gastos deben ser realizados en efectivo, nunca al crédito, como tampoco con tarjeta de débito, crédito o de casa comercial. Los gastos que se efectúen a crédito, serán rechazados. Solo debe rendirse gastos pagados, una vez que los bienes y servicios son recibidos a conformidad. * Disponibles en web 7

8 Aspectos Generales Todo gasto deberá estar respaldado con los originales de boletas de honorarios (o liquidación de sueldos cuando corresponda), órdenes de compra, facturas, o boletas de compra y venta, minutas de actividades realizadas, listas de participantes y todo documento que permita relacionar el gasto con los objetivos comprometidos para el correcto desarrollo del proyecto. Los gastos por un monto superior a 1 UTM ($ en noviembre de 2015) deben ser respaldados con factura, la que debe ser emitida a nombre de la Institución ejecutora, indicar su cancelación, disponer de la copia cedible y registrar su fuente de financiamiento ( Ministerio de Desarrollo Social Fondo Iniciativas para la Superación de la Pobreza ). En términos generales, toda compra superior a 10 UTM deberá ser respaldada por tres cotizaciones. Las cotizaciones deben ser por el mismo producto o servicio y contener, a lo menos, la identificación completa de la empresa que cotiza, firma del responsable de la cotización, fecha, precio (señalando si incluye o no el IVA), y el plazo de validez. 8

9 Aspectos Generales Las boletas y/o facturas que se incluyan en la rendición de cuentas no podrán estar enmendadas, deben ser legibles y disponer del detalle del producto adquirido. Aquellas boletas que no incluyan el detalle de la compra, se debe especificarclaramente a un costado del documento el producto adquirido, su finalidad, firma y timbre del Encargado del Proyecto. Se deben adoptar las medidas que permitan disponer de la documentación visible al momento de su rendición, específicamente con aquellas boletas emitidas en papel termo sensible. Si durante un mes no existen gastos, se debe informar sin movimiento financiero, es decir en 0. Pero, siempre se DEBE rendir. 9

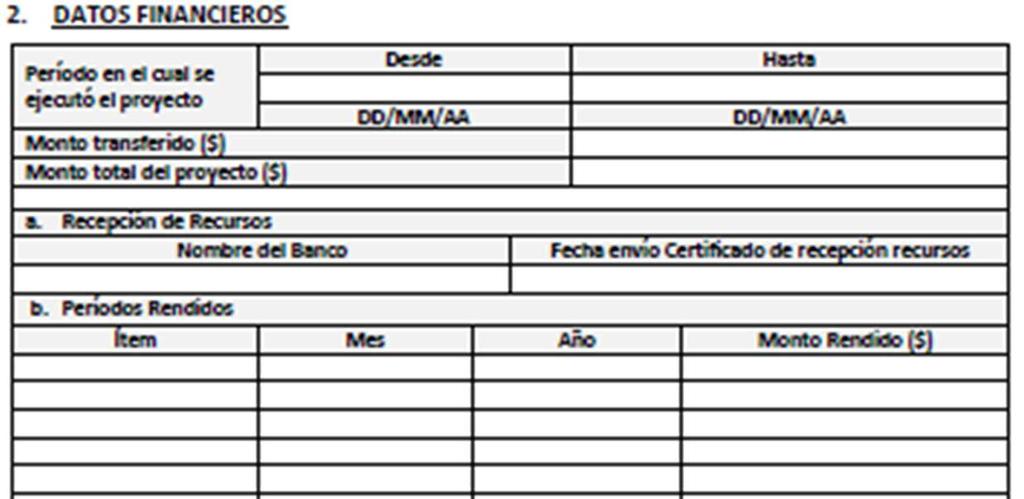

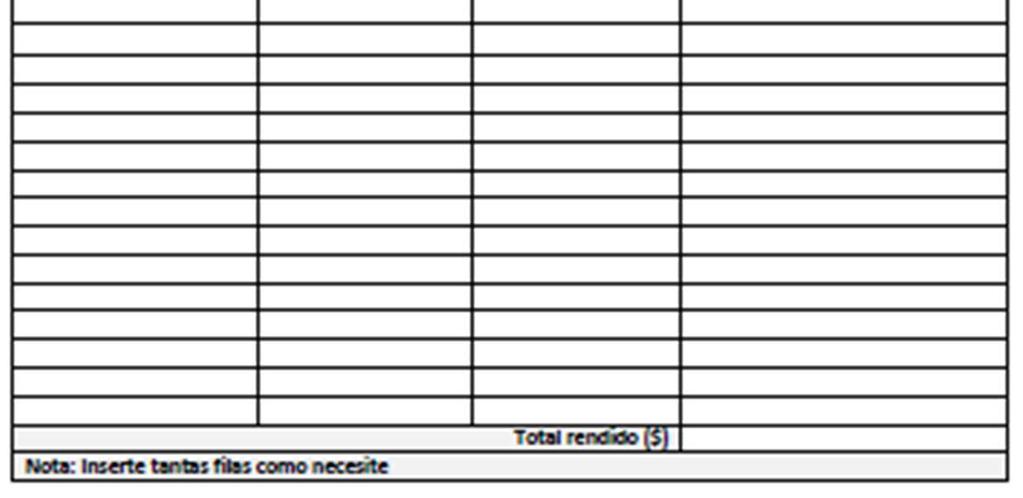

10 Formatos de Rendiciones Mensuales 10

11 Formatos de Rendiciones Mensuales 11

12 Formatos de Rendiciones Mensuales 12

13 Formatos de Revisión de Rendiciones Mensuales

14 Formatos de Revisión de Rendiciones Mensuales

15 Formato de Rendición Financiera Final 15

16 Formato de Rendición Financiera Final c. Resumen General (1) Total Transferido ($) (1) Total Rendido ($) (1) Total Gastos Rechazados ($) (1) Total Gastos Aprobados (2) -(3) (1) Total Monto a Reintegrar (1) -(4) Para aquellos proyectos que presenten monto a reintegrar por gastos rechazados y/o saldo no ejecutado, se les solicita depositar dichos recursos en: Banco Estado Cuenta Corriente Nº de la Subsecretaría de Evaluación Social RUT: Fecha de depósito (adjuntar copia de depósito bancario) 16

17 Cierre Al finalizar y cerrar el proyecto se debe reintegrar todo recurso que no fuese utilizado completamente, como también el monto de los gastos rechazados y observados no aclarados, depositándolo en la Cta. Corriente del Banco Estado N de la Subsecretaría de Evaluación Social, informando a la División de Administración y Finanzas de la Subsecretaría de Evaluación Social, a que proyecto pertenece, para que se proceda a su contabilización y rebaja en la cuenta deudora de la Institución Para cerrar jurídicamente el Proyecto, se deberá disponer de la aprobación de los Informes de Inversión mensuales y Final y Técnico finales 17

18 Gastos No Financiados No se podrán incluir como gastos en las rendiciones de cuentas: Multas, intereses y comisiones por cualquier concepto. Gastos efectuados a crédito. Cualquier tipo de bono y similares, incorporados en la remuneración. Anticipos o pagos por adelantado, sin la entrega del producto o servicio, o documentos que acrediten la compra (factura o boleta), salvo que esté estipulado en el contrato y previa entrega de garantía si corresponde. Pagos por adelantado de honorarios. Compras por montos, que excedan las 10 UTM sin tres cotizaciones, salvo que medie autorización expresa para ello. Gastos respaldados por boletas de compra venta por valores superiores a 1 UTM Gastos respaldados con fotocopias de boletas o facturas. Gastos respaldados con documentos sobrescritos o enmendados. Recibos simples por traslados, por servicios o por compras. Gastos que no se encuentren autorizados en el presupuesto aprobado a la Institución. Gastos que excedan a los montos autorizados por ítem. Gastos por concepto de bebidas alcohólicas y cigarrillos. 18

19 Prohibiciones Los fondos entregados para la ejecución del proyecto no podrán ser invertidos en el mercado financiero u otros, con el propósito de obtener intereses Redistribución del Presupuesto aprobado originalmente, salvo que el convenio lo autorice y se realice observando el procedimiento definido. 19

Si se comprueba que la documentación, información o antecedentes oficiales presentados por la")

20 Causales de Término Anticipado Por causas de incumplimiento grave: Si la organización adjudicataria utiliza la totalidad o parte de los recursos, para fines diferentes a los estipulados en el convenio Si los gastos no son justificados con la documentación correspondiente (boletas y/o facturas) Si se comprueba que la documentación, información o antecedentes oficiales presentados por la organización adjudicataria no se ajustan a la realidad o son adulterados Si el financiamiento cubriera bienes o servicios no utilizados durante la ejecución del proyecto, de acuerdo a lo establecido en el convenio Si la organización adjudicataria recibiera recursos de parte de otro organismo, sobre la base del mismo proyecto o no presentado al concurso para financiar los mismos gastos Si la organización adjudicataria no efectúa las actividades formuladas en el proyecto o no presenta los informes comprometidos en los plazos establecidos Si la organización adjudicataria no destina los bienes adquiridos con ocasión del proyecto a los objetivos comprometidos 20

21 Observaciones frecuentes a rendiciones Falta de documentación sustentatoria del gasto Carencia de documentación original Gastos sin la debida especificación Omisión de firmas en comprobantes de gastos Documentación de respaldo que no corresponde al período de revisión Documentación adulterada o enmendada Documentos no autorizados por el S.I.I. Facturas sin registro de cancelación y sin respaldo de la cuarta copia cedible Documentos ilegibles Exceder los montos autorizados para cada ítem autorizado Respaldos incompletos del gasto (sin informes de actividades, minutas, nómina de participantes, por ejemplo) 21

22 Observaciones frecuentes a rendiciones Boleta sin detalle Boleta ilegible Sin Fuente de financiamiento 22

23 Observaciones frecuentes a rendiciones Fotocopias de respaldo Sin Cancelación Sin Recepción Conforme de Pago 23

24 División de Administración y Finanzas Subsecretaría de Evaluación Social Somos socios en esta tarea Estamos para ayudarlos Muchas Gracias 24

Rendición de Cuentas Proyectos adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos.

Concurso Chile de Todas y Todos Ministerio Ministerio de de Desarrollo Desarrollo Social Social Subsecretaría Subsecretaría de de Evaluación Evaluación Social Social División División de de Administración

Concurso Chile de Todas y Todos Ministerio Ministerio de de Desarrollo Desarrollo Social Social Subsecretaría Subsecretaría de de Evaluación Evaluación Social Social División División de de Administración

Rendición de Cuentas Proyectos Adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos

Proyectos Adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos Ministerio de Desarrollo Social Subsecretaría de Evaluación Social División de Administración

Proyectos Adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos Ministerio de Desarrollo Social Subsecretaría de Evaluación Social División de Administración

Rendición de Cuentas Proyectos Adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos

Proyectos Adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos Ministerio de Desarrollo Social Subsecretaría de Evaluación Social División de Administración

Proyectos Adjudicados Fondo de Iniciativas para la Superación de la Pobreza Concurso Chile de Todas y Todos Ministerio de Desarrollo Social Subsecretaría de Evaluación Social División de Administración

LA RENDICIÓN DE CUENTAS

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Auditoría Administrativa LA Dorothy Pérez Gutiérrez Subjefa de la División de Auditoría Administrativa TEMARIO 1. Concepto. 2. Aspectos generales: - Normativa

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Auditoría Administrativa LA Dorothy Pérez Gutiérrez Subjefa de la División de Auditoría Administrativa TEMARIO 1. Concepto. 2. Aspectos generales: - Normativa

MANUAL DE RENDICION DE GASTOS FONDO 6% FNDR 2018

FONDO 6% FNDR 2018 Este documento tiene como objetivo establecer las instrucciones, procedimiento y documentación a presentar, para la correcta rendición de gastos de recursos públicos transferidos por

FONDO 6% FNDR 2018 Este documento tiene como objetivo establecer las instrucciones, procedimiento y documentación a presentar, para la correcta rendición de gastos de recursos públicos transferidos por

ENCUENTRO DE ALCALDES RENDICIÓN DE CUENTAS

ENCUENTRO DE ALCALDES RENDICIÓN DE CUENTAS 11 de diciembre de 2008. INDICE INTRODUCCION IMPORTANCIA DE LA RENDICION LA RENDICION DE CUENTAS PROCEDIMIENTOS DE LA RENDICION DE CUENTAS OPORTUNIDAD RESPONSABILIDADES

ENCUENTRO DE ALCALDES RENDICIÓN DE CUENTAS 11 de diciembre de 2008. INDICE INTRODUCCION IMPORTANCIA DE LA RENDICION LA RENDICION DE CUENTAS PROCEDIMIENTOS DE LA RENDICION DE CUENTAS OPORTUNIDAD RESPONSABILIDADES

1.1. Garantías: La glosa, montos y períodos de vigencia de las boletas de garantías que deben entregarse a CONICYT, se estipulan a continuación:

MANUAL PARA LA ADQUISICIÓN DE BIENES, CONTRATACIÓN DE SERVICIOS Y RENDICIÓN DE CUENTAS PROYECTOS DE DIPLOMADOS REGIONALES VINCULADOS CON TEMAS EN CIENCIA, TECNOLOGÍA E INNOVACIÓN. PROGRAMA REGIONAL - CONICYT

MANUAL PARA LA ADQUISICIÓN DE BIENES, CONTRATACIÓN DE SERVICIOS Y RENDICIÓN DE CUENTAS PROYECTOS DE DIPLOMADOS REGIONALES VINCULADOS CON TEMAS EN CIENCIA, TECNOLOGÍA E INNOVACIÓN. PROGRAMA REGIONAL - CONICYT

Rendición de Cuentas Proyectos adjudicados Fondo de Iniciativas para la Superación de la Pobreza Desarrollo Ejercicio Práctico

Desarrollo Ejercicio Práctico Ministerio de Desarrollo Social Subsecretaría de Evaluación Social División de Administración y Finanzas Octubre de 2016 Antecedentes 03 de Noviembre Transferencia (TEF) de

Desarrollo Ejercicio Práctico Ministerio de Desarrollo Social Subsecretaría de Evaluación Social División de Administración y Finanzas Octubre de 2016 Antecedentes 03 de Noviembre Transferencia (TEF) de

Contraloría General de la República. Claudia Ormazábal R. División Juridica 26 de julio de 2011

Contraloría General de la República Claudia Ormazábal R. División Juridica 26 de julio de 2011 Conceptualización Presente en varios ámbitos de nuestro ordenamiento jurídico Artículo 2.155 del Código Civil

Contraloría General de la República Claudia Ormazábal R. División Juridica 26 de julio de 2011 Conceptualización Presente en varios ámbitos de nuestro ordenamiento jurídico Artículo 2.155 del Código Civil

SOBRE DISPOSICIONES RELATIVAS A LA RENDICIÓN DE CUENTAS Y SUS DOCUMENTOS DE RESPALDO ASOCIADOS

INSTRUCTIVO Nº 01/ 2015 SOBRE DISPOSICIONES RELATIVAS A LA RENDICIÓN DE CUENTAS Y SUS DOCUMENTOS DE RESPALDO ASOCIADOS GLOSARIO MINEDUC: Ministerio de Educación. DIVESUP: División de Educación Superior.

INSTRUCTIVO Nº 01/ 2015 SOBRE DISPOSICIONES RELATIVAS A LA RENDICIÓN DE CUENTAS Y SUS DOCUMENTOS DE RESPALDO ASOCIADOS GLOSARIO MINEDUC: Ministerio de Educación. DIVESUP: División de Educación Superior.

INSTRUCTIVO DE TRANSFERENCIA DEL OVERHEAD (OH) A LOS AGENTES OPERADORES INTERMEDIARIOS (AOI) DE SERCOTEC

A LOS AGENTES OPERADORES INTERMEDIARIOS (AOI) DE SERCOTEC") INSTRUCTIVO DE TRANSFERENCIA DEL OVERHEAD (OH) A LOS AGENTES OPERADORES INTERMEDIARIOS (AOI) DE SERCOTEC Diciembre de 2015 1 ANTECEDENTES GENERALES El presente instructivo explica el procedimiento de transferencia

INSTRUCTIVO DE TRANSFERENCIA DEL OVERHEAD (OH) A LOS AGENTES OPERADORES INTERMEDIARIOS (AOI) DE SERCOTEC Diciembre de 2015 1 ANTECEDENTES GENERALES El presente instructivo explica el procedimiento de transferencia

Fondo Social Presidente de la República 2017 RENDICIONES DE CUENTAS PARA PROYECTOS DE IMPLEMENTACIÓN Y EQUIPAMIENTO

RENDICIONES DE CUENTAS PARA PROYECTOS DE IMPLEMENTACIÓN Y EQUIPAMIENTO Dónde se efectúa la rendición? : Consideraciones Generales Proyectos FONDES: deberán rendir en la Intendencia o Gobernación respectiva.

RENDICIONES DE CUENTAS PARA PROYECTOS DE IMPLEMENTACIÓN Y EQUIPAMIENTO Dónde se efectúa la rendición? : Consideraciones Generales Proyectos FONDES: deberán rendir en la Intendencia o Gobernación respectiva.

MANUAL DE RENDICIÓN DE CUENTAS Unidad de Finanzas Departamento de Financiamiento Institucional

MANUAL DE RENDICIÓN DE CUENTAS Unidad de Finanzas Departamento de Financiamiento Institucional Enero 2017 GLOSARIO MINEDUC: Ministerio de Educación DIVESUP: División de Educación Superior DFI: Departamento

MANUAL DE RENDICIÓN DE CUENTAS Unidad de Finanzas Departamento de Financiamiento Institucional Enero 2017 GLOSARIO MINEDUC: Ministerio de Educación DIVESUP: División de Educación Superior DFI: Departamento

MINISTERIO DE DESARROLLO SOCIAL UNIVERSIDAD DE CHILE

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS ANÁLISIS DE EXPERIENCIAS ENTRE MINISTERIO DE DESARROLLO SOCIAL Y UNIVERSIDAD

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS ANÁLISIS DE EXPERIENCIAS ENTRE MINISTERIO DE DESARROLLO SOCIAL Y UNIVERSIDAD

Gobierno Regional de Magallanes y Antártica Chilena FIRMA DEL CONVENIO

Gobierno Regional de Magallanes y Antártica Chilena FIRMA DEL CONVENIO DOCUMENTOS A PRESENTAR: 1.Garantia + Carta Conductora 2. Anexos Bancarios 3. Ficha de Inducción CONSISTE EN: Seguimiento 1 2 3 APROBACION

Gobierno Regional de Magallanes y Antártica Chilena FIRMA DEL CONVENIO DOCUMENTOS A PRESENTAR: 1.Garantia + Carta Conductora 2. Anexos Bancarios 3. Ficha de Inducción CONSISTE EN: Seguimiento 1 2 3 APROBACION

TITULO I: NORMAS GENERALES

Página 1 de 5 TITULO I: NORMAS GENERALES Para las compras de bienes y servicios se deben considerar, las siguientes normas, independiente de donde provienen los fondos ya sea presupuesto del establecimiento,

Página 1 de 5 TITULO I: NORMAS GENERALES Para las compras de bienes y servicios se deben considerar, las siguientes normas, independiente de donde provienen los fondos ya sea presupuesto del establecimiento,

ORDENANZA REGISTRO MUNICIPAL DE ENTIDADES RECEPTORAS DE TRANSFERENCIA Y ESTABLECE PROCEDIMIENTOS SOBRE SUBVENCIONES MUNICIPALES

REPUBLICA DE CHILE I. MUNICIPALIDAD DE CURANILAHUE DIRECCIÓN DE CONTROL INTERNO ORDENANZA REGISTRO MUNICIPAL DE ENTIDADES RECEPTORAS DE TRANSFERENCIA Y ESTABLECE PROCEDIMIENTOS SOBRE SUBVENCIONES MUNICIPALES

REPUBLICA DE CHILE I. MUNICIPALIDAD DE CURANILAHUE DIRECCIÓN DE CONTROL INTERNO ORDENANZA REGISTRO MUNICIPAL DE ENTIDADES RECEPTORAS DE TRANSFERENCIA Y ESTABLECE PROCEDIMIENTOS SOBRE SUBVENCIONES MUNICIPALES

Capítulo XV. Examen de Cuentas de Ingresos y Gastos de las Comisiones Médicas

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título I, Letra D Capítulo XV. Examen de Cuentas de Ingresos y Gastos de las Comisiones Médicas 1. Gastos de administración de las Comisiones Médicas

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título I, Letra D Capítulo XV. Examen de Cuentas de Ingresos y Gastos de las Comisiones Médicas 1. Gastos de administración de las Comisiones Médicas

REGLAMENTO DE SUMAS A RENDIR CUENTA DEC.EX.Nº /97 DE 30 DE DICIEMBRE DE 1997

UNIVERSIDAD DE TARAPACA CONTRALORIA BOLETIN DE JURISPRUDENCIA REGLAMENTO DE SUMAS A RENDIR CUENTA DEC.EX.Nº 0.1387/97 DE 30 DE DICIEMBRE DE 1997 I. DE LA DEFINICION 1.1. Suma a rendir cuenta es la cantidad

UNIVERSIDAD DE TARAPACA CONTRALORIA BOLETIN DE JURISPRUDENCIA REGLAMENTO DE SUMAS A RENDIR CUENTA DEC.EX.Nº 0.1387/97 DE 30 DE DICIEMBRE DE 1997 I. DE LA DEFINICION 1.1. Suma a rendir cuenta es la cantidad

CAPACITACIÓN TÉCNICA CONVENIOS DIRECTOS 2016

CAPACITACIÓN TÉCNICA CONVENIOS DIRECTOS 2016 OBLIGACIONES DEL EJECUTOR 1. Cumplir con las bases administrativas y técnicas 2. Entregar la garantía de fiel cumplimiento. No aplica para Universidades Públicas.

CAPACITACIÓN TÉCNICA CONVENIOS DIRECTOS 2016 OBLIGACIONES DEL EJECUTOR 1. Cumplir con las bases administrativas y técnicas 2. Entregar la garantía de fiel cumplimiento. No aplica para Universidades Públicas.

Instructivo de rendición de gastos para beneficiarios del Fondo de Promoción de la Producción Limpia

Instructivo de rendición de gastos para beneficiarios del Fondo de Promoción de la Producción Limpia 1 Introducción El Consejo Nacional de Producción Limpia pone a disposición del beneficiario el presente

Instructivo de rendición de gastos para beneficiarios del Fondo de Promoción de la Producción Limpia 1 Introducción El Consejo Nacional de Producción Limpia pone a disposición del beneficiario el presente

MINISTERIO DE DESARROLLO SOCIAL FUNDACIÓN SENTIDO

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS CORPORACIONES Y FUNDACIONES ENTRE MINISTERIO DE DESARROLLO SOCIAL Y FUNDACIÓN

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS CORPORACIONES Y FUNDACIONES ENTRE MINISTERIO DE DESARROLLO SOCIAL Y FUNDACIÓN

MINISTERIO DE DESARROLLO SOCIAL FUNDACIÓN AVANZAR

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS CORPORACIONES Y FUNDACIONES ENTRE MINISTERIO DE DESARROLLO SOCIAL Y FUNDACIÓN

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS CORPORACIONES Y FUNDACIONES ENTRE MINISTERIO DE DESARROLLO SOCIAL Y FUNDACIÓN

POLÍTICAS Y PROCEDIMIENTOS. Grupo: Gestión de Operaciones de Tesorería Proceso: Gestión del Efectivo. Descripción del cambio

Página: 2 de 12 Cambios o actualizaciones Nivel de revisión Páginas modificadas Descripción del cambio Fecha Aprobador del cambio Página: 3 de 12 Índice 1. Propósito del Documento... 4 2. Objetivo del

Página: 2 de 12 Cambios o actualizaciones Nivel de revisión Páginas modificadas Descripción del cambio Fecha Aprobador del cambio Página: 3 de 12 Índice 1. Propósito del Documento... 4 2. Objetivo del

PROCEDIMIENTO RENDICIÓN FINANCIERA EDUCACIÓN JUNJI

PROCEDIMIENTO RENDICIÓN FINANCIERA EDUCACIÓN JUNJI Elaboro: Coordinador Calidad Revisión y aprobación: Secretaria General CMLP Corporación Municipal Lo Prado Área: Educación - Versión: 05 Aprobación: 12.12.2016

PROCEDIMIENTO RENDICIÓN FINANCIERA EDUCACIÓN JUNJI Elaboro: Coordinador Calidad Revisión y aprobación: Secretaria General CMLP Corporación Municipal Lo Prado Área: Educación - Versión: 05 Aprobación: 12.12.2016

1. INTRODUCCIÓN 2. PLAZOS PARA DECLARAR EN LINEA

INSTRUCCIONES GENERALES PARA LA RENDICIÓN DE CUENTAS DE LOS FONDOS ASIGNADOS A TRAVÉS DE LA BECA DE APOYO A LA REALIZACIÓN DE LA TESIS DOCTORAL SEGUNDA CONVOCATORIA AÑOS 2007 y 2008 1. INTRODUCCIÓN En

INSTRUCCIONES GENERALES PARA LA RENDICIÓN DE CUENTAS DE LOS FONDOS ASIGNADOS A TRAVÉS DE LA BECA DE APOYO A LA REALIZACIÓN DE LA TESIS DOCTORAL SEGUNDA CONVOCATORIA AÑOS 2007 y 2008 1. INTRODUCCIÓN En

GUÍA DE RENDICIÓN TÉCNICA Y FINANCIERA DE PROYECTOS. Programa de Industrias Creativas Gerencia de Desarrollo Competitivo

GUÍA DE RENDICIÓN TÉCNICA Y FINANCIERA DE PROYECTOS Programa de Industrias Creativas Gerencia de Desarrollo Competitivo Contenido 1 Antecedentes 3 2 Objeto del Documento 4 3 Norma que regula la Rendición

GUÍA DE RENDICIÓN TÉCNICA Y FINANCIERA DE PROYECTOS Programa de Industrias Creativas Gerencia de Desarrollo Competitivo Contenido 1 Antecedentes 3 2 Objeto del Documento 4 3 Norma que regula la Rendición

Rendición de cuentas de Proyectos de Cultura, Deportes y Seguridad Pública. Fondo Nacional de Desarrollo Regional F.N.D.R.

Rendición de cuentas de Proyectos de Cultura, Deportes y Seguridad Pública Fondo Nacional de Desarrollo Regional F.N.D.R. Rendición de cuentas La rendición de cuentas corresponde al informe de gastos realizados

Rendición de cuentas de Proyectos de Cultura, Deportes y Seguridad Pública Fondo Nacional de Desarrollo Regional F.N.D.R. Rendición de cuentas La rendición de cuentas corresponde al informe de gastos realizados

FONDO CHILE - FASE 2 MANUAL DE PROCEDIMIENTO ADMINISTRATIVO Y FINANCIERO INSTITUCIONES DE GOBIERNO (IG): LÍNEA 2 CONVOCATORIA 01 de MARZO de 2017

: LÍNEA 2 CONVOCATORIA 01 de MARZO de 2017") FONDO CHILE - FASE 2 MANUAL DE PROCEDIMIENTO ADMINISTRATIVO Y FINANCIERO INSTITUCIONES DE GOBIERNO (IG): LÍNEA 2 CONVOCATORIA 01 de MARZO de 2017 El presente documento describe los procedimientos, y normas

FONDO CHILE - FASE 2 MANUAL DE PROCEDIMIENTO ADMINISTRATIVO Y FINANCIERO INSTITUCIONES DE GOBIERNO (IG): LÍNEA 2 CONVOCATORIA 01 de MARZO de 2017 El presente documento describe los procedimientos, y normas

Procedimiento de Reintegro de Fondos de Proyectos. PR-EJE Fecha versión:

Fecha emisión: 1-1-01 1.- OBJETIVO Describir las actividades para recibir, revisar y registrar los reintegros de fondos de los proyectos, que entregan las entidades ejecutoras de los programas del FOSIS,

Fecha emisión: 1-1-01 1.- OBJETIVO Describir las actividades para recibir, revisar y registrar los reintegros de fondos de los proyectos, que entregan las entidades ejecutoras de los programas del FOSIS,

ANEXO Nº 4 INSTRUCCIONES DECLARACION DE GASTOS EN LINEA INVESTIGADORES POSTDOCTORADO. Versión 2007

ANEXO Nº 4 INSTRUCCIONES DECLARACION DE GASTOS EN LINEA INVESTIGADORES POSTDOCTORADO Versión 2007 INDICE TEMATICO 1. INTRODUCCION 3 2. PLAZOS PARA DECLARAR 3 3. DESCRIPCIÓN Y RESTRICCIONES DEL SISTEMA

ANEXO Nº 4 INSTRUCCIONES DECLARACION DE GASTOS EN LINEA INVESTIGADORES POSTDOCTORADO Versión 2007 INDICE TEMATICO 1. INTRODUCCION 3 2. PLAZOS PARA DECLARAR 3 3. DESCRIPCIÓN Y RESTRICCIONES DEL SISTEMA

MANUAL DE RENDICIÓN DE CUENTAS DE PROYECTOS DE CULTURA, DEPORTE Y SEGURIDAD PÚBLICA

MANUAL DE RENDICIÓN DE CUENTAS DE PROYECTOS DE CULTURA, DEPORTE Y SEGURIDAD PÚBLICA FONDO NACIONAL DE DESARROLLO REGIONAL (F.N.D.R.) GOBIERNO REGIONAL DEL LIBERTADOR GENERAL BERNARDO O HIGGINS 1 1. MANUAL

MANUAL DE RENDICIÓN DE CUENTAS DE PROYECTOS DE CULTURA, DEPORTE Y SEGURIDAD PÚBLICA FONDO NACIONAL DE DESARROLLO REGIONAL (F.N.D.R.) GOBIERNO REGIONAL DEL LIBERTADOR GENERAL BERNARDO O HIGGINS 1 1. MANUAL

INSTRUCCIONES PARA RENDICION DE CUENTAS SUBVENCION SEGURIDAD CIUDADANA FNDR 2014

INSTRUCCIONES PARA RENDICION DE CUENTAS SUBVENCION SEGURIDAD CIUDADANA FNDR 2014 PRESUPUESTO DETALLADO SUBVENCION SEGURIDAD CIUDADANA FNDR 2013 DETALLE PRESUPUESTO APROBADO 13SC001 RENDICION Nº1 RENDICION

INSTRUCCIONES PARA RENDICION DE CUENTAS SUBVENCION SEGURIDAD CIUDADANA FNDR 2014 PRESUPUESTO DETALLADO SUBVENCION SEGURIDAD CIUDADANA FNDR 2013 DETALLE PRESUPUESTO APROBADO 13SC001 RENDICION Nº1 RENDICION

PROCEDIMIENTO RENDICIÓN FINANCIERA EDUCACIÓN JUNJI

PROCEDIMIENTO RENDICIÓN FINANCIERA EDUCACIÓN JUNJI Elaboro: Coordinador Calidad Revisión y aprobación: Secretario General CMLP Corporación Municipal Lo Prado Área: Educación - Versión: 04 Aprobación: 08.11.2016

PROCEDIMIENTO RENDICIÓN FINANCIERA EDUCACIÓN JUNJI Elaboro: Coordinador Calidad Revisión y aprobación: Secretario General CMLP Corporación Municipal Lo Prado Área: Educación - Versión: 04 Aprobación: 08.11.2016

NORMA DE CARÁCTER GENERAL N' REF.: EXAMEN DE CUENTAS DE INGRESOS Y GASTOS DE LAS COMISIONES MÉDICAS. INTRODUCE EL

.MFFr lk.?,#rqlj EIJJ t 3r Crnorinlg lg gi u",e* - a á:r,:i 616 ::.t' WV?"4üX9r1*45 gb *2013-10-07 NORMA DE CARÁCTER GENERAL N' REF.: EXAMEN DE CUENTAS DE INGRESOS Y GASTOS DE LAS COMISIONES MÉDICAS. INTRODUCE

.MFFr lk.?,#rqlj EIJJ t 3r Crnorinlg lg gi u",e* - a á:r,:i 616 ::.t' WV?"4üX9r1*45 gb *2013-10-07 NORMA DE CARÁCTER GENERAL N' REF.: EXAMEN DE CUENTAS DE INGRESOS Y GASTOS DE LAS COMISIONES MÉDICAS. INTRODUCE

MANUAL DE RENDICIÓN DE CUENTAS DE PROYECTOS DE CULTURA, DEPORTE Y SEGURIDAD PÚBLICA

MANUAL DE RENDICIÓN DE CUENTAS DE PROYECTOS DE CULTURA, DEPORTE Y SEGURIDAD PÚBLICA 2% FONDO NACIONAL DE DESARROLLO REGIONAL (F.N.D.R.) GOBIERNO REGIONAL DEL LIBERTADOR GENERAL BERNARDO O HIGGINS 2013

MANUAL DE RENDICIÓN DE CUENTAS DE PROYECTOS DE CULTURA, DEPORTE Y SEGURIDAD PÚBLICA 2% FONDO NACIONAL DE DESARROLLO REGIONAL (F.N.D.R.) GOBIERNO REGIONAL DEL LIBERTADOR GENERAL BERNARDO O HIGGINS 2013

RRHH.PRO.003. Contenido

Página: 2 de 6 Contenido 1! OBJETIVOS.... 3! 2! ALCANCES.... 3! 3! DEFINICIONES.... 3! 4! DESARROLLO.... 3! 5! RESPONSABILIDADES.... 4! 6! REGISTROS.... 5! 7! ANEXOS.... 5! Página: 3 de 6 1 OBJETIVOS.

Página: 2 de 6 Contenido 1! OBJETIVOS.... 3! 2! ALCANCES.... 3! 3! DEFINICIONES.... 3! 4! DESARROLLO.... 3! 5! RESPONSABILIDADES.... 4! 6! REGISTROS.... 5! 7! ANEXOS.... 5! Página: 3 de 6 1 OBJETIVOS.

ANEXO Nº 3 INSTRUCCIONES PARA DECLARACION DE GASTOS

ANEXO Nº 3 INSTRUCCIONES PARA DECLARACION DE GASTOS INDICE TEMATICO Página 1. INTRODUCCION 3 2. PLAZOS PARA DECLARAR 3 3. DESCRIPCIÓN Y RESTRICCIONES DEL SISTEMA RENDICIÓN DE CUENTAS 4 4. DOCUMENTOS PERMITIDOS

ANEXO Nº 3 INSTRUCCIONES PARA DECLARACION DE GASTOS INDICE TEMATICO Página 1. INTRODUCCION 3 2. PLAZOS PARA DECLARAR 3 3. DESCRIPCIÓN Y RESTRICCIONES DEL SISTEMA RENDICIÓN DE CUENTAS 4 4. DOCUMENTOS PERMITIDOS

TALLER DE RENDICIÓN DE CUENTAS FONDOS CONCURSABLES 2015

TALLER DE RENDICIÓN DE CUENTAS FONDOS CONCURSABLES 2015 NOVIEMBRE 2015 QUE ES EL MANUAL DE RENDICIÓN DE CUENTAS? EL MANUAL DE RENDICIÓN DE CUENTAS DE AHORA EN ADELANTE SERÁ LA GUÍA PARA EFECTUAR UN BUEN

TALLER DE RENDICIÓN DE CUENTAS FONDOS CONCURSABLES 2015 NOVIEMBRE 2015 QUE ES EL MANUAL DE RENDICIÓN DE CUENTAS? EL MANUAL DE RENDICIÓN DE CUENTAS DE AHORA EN ADELANTE SERÁ LA GUÍA PARA EFECTUAR UN BUEN

RECONOCIMIENTO DE GASTOS POR SERVICIOS TÉCNICOS O PROFESIONALES

Del proceso: Gestión Código: FIN-INS-13 Versión: 01 Página 1 de 8 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - Formulario RG-A Reconocimiento de Gastos Anticipo. - Formulario RG-L Reconocimiento

Del proceso: Gestión Código: FIN-INS-13 Versión: 01 Página 1 de 8 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - Formulario RG-A Reconocimiento de Gastos Anticipo. - Formulario RG-L Reconocimiento

INSTRUCTIVO DECLARACIÓN DE GASTOS EN LÍNEA Para Instituciones e Investigadores Responsables PROGRAMA DE ASTRONOMÍA

INSTRUCTIVO DECLARACIÓN DE GASTOS EN LÍNEA Para Instituciones e Investigadores Responsables PROGRAMA DE ASTRONOMÍA 1. Introducción La Rendición de Cuentas a través de la Declaración de Gastos vía Internet

INSTRUCTIVO DECLARACIÓN DE GASTOS EN LÍNEA Para Instituciones e Investigadores Responsables PROGRAMA DE ASTRONOMÍA 1. Introducción La Rendición de Cuentas a través de la Declaración de Gastos vía Internet

Regulación de Prontos Pagos a Proveedores y Contratistas Nacionales y Descuentos Asociados

Página: 1 de 7 CORPORATIVO IFC N 20 Regulación de Prontos Pagos a Proveedores y Contratistas Nacionales y Descuentos Asociados REVISIÓN N 2 VIGENCIA 01/09/2013 UNIDADES AFECTADAS ÁREA COORDINADORA Gerencia

Página: 1 de 7 CORPORATIVO IFC N 20 Regulación de Prontos Pagos a Proveedores y Contratistas Nacionales y Descuentos Asociados REVISIÓN N 2 VIGENCIA 01/09/2013 UNIDADES AFECTADAS ÁREA COORDINADORA Gerencia

NORMATIVA PARA LA ADMINISTRACION DE LOS PROYECTOS ESPECIALES EN EL MARCO DE LA LOCTI I.- NORMAS GENERALES

NORMATIVA PARA LA ADMINISTRACION DE LOS PROYECTOS ESPECIALES EN EL MARCO DE LA LOCTI I.- NORMAS GENERALES a) La presente normativa tiene por finalidad regular la Administración de los Proyectos, Aportes

NORMATIVA PARA LA ADMINISTRACION DE LOS PROYECTOS ESPECIALES EN EL MARCO DE LA LOCTI I.- NORMAS GENERALES a) La presente normativa tiene por finalidad regular la Administración de los Proyectos, Aportes

BASES ADMINISTRATIVAS GENERALES PRIMER FONDO CONCURSABLE MICRO INICIATIVAS CURICÓ, CUIDA SUS LÍMITES 2016 "

BASES ADMINISTRATIVAS GENERALES PRIMER FONDO CONCURSABLE MICRO INICIATIVAS CURICÓ, CUIDA SUS LÍMITES 2016 " La Municipalidad de Curicó llama a participar en el Primer Fondo Concursable Micro iniciativas

BASES ADMINISTRATIVAS GENERALES PRIMER FONDO CONCURSABLE MICRO INICIATIVAS CURICÓ, CUIDA SUS LÍMITES 2016 " La Municipalidad de Curicó llama a participar en el Primer Fondo Concursable Micro iniciativas

ANEXO 22. REGLAMENTO DE PROCEDIMIENTOS ADMINISTRATIVOS Y CONTROL INTERNO DEL ANTICIPO DE FONDOS A LA UCP/COMRURAL

ANEXO 22. REGLAMENTO DE PROCEDIMIENTOS ADMINISTRATIVOS Y CONTROL INTERNO DEL ANTICIPO DE FONDOS A LA UCP/COMRURAL 477 Anexo 22. Reglamento de Procedimientos Administrativos y Control Interno para el Anticipo

ANEXO 22. REGLAMENTO DE PROCEDIMIENTOS ADMINISTRATIVOS Y CONTROL INTERNO DEL ANTICIPO DE FONDOS A LA UCP/COMRURAL 477 Anexo 22. Reglamento de Procedimientos Administrativos y Control Interno para el Anticipo

Revisado Nombre/Puesto/Dirección. Javier Romero / Jefe de Tesorería / DAFI Arnaldo Méndez / Analista / DIGEPSA Julio Suruy / Director / DIDEFI

Del proceso: Servicios de Apoyo Código: PRA-INS-O1 Versión: 02 Página 1 de 5 A. REGISTRO DE REVISIÓN Y APROBACIÓN: Elaborado Angélica Palencia /Gestora de Desarrollo y Calidad / DIDEFI Revisado Javier

Del proceso: Servicios de Apoyo Código: PRA-INS-O1 Versión: 02 Página 1 de 5 A. REGISTRO DE REVISIÓN Y APROBACIÓN: Elaborado Angélica Palencia /Gestora de Desarrollo y Calidad / DIDEFI Revisado Javier

MINISTERIO DE DESARROLLO SOCIAL FUNDACIÓN PORTAS

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS CORPORACIONES Y FUNDACIONES ENTRE MINISTERIO DE DESARROLLO SOCIAL Y FUNDACIÓN

CONVENIO DE TRANSFERENCIA DE RECURSOS FONDO DE INICIATIVAS PARA LA SUPERACIÓN DE LA POBREZA CONCURSO CHILE DE TODAS Y TODOS CORPORACIONES Y FUNDACIONES ENTRE MINISTERIO DE DESARROLLO SOCIAL Y FUNDACIÓN

MODELO DE PREVENCIÓN DE DELITOS. LEY y DL 211 MANEJO CAJA CHICA VERSIÓN /06/2013

4. DOCUMENTOS RELACIONADOS MODELO DE PREVENCIÓN DE DELITOS 4.1. Código de Conducta 4.2. Procedimiento de denuncias, investigación y sanciones 5. DEFINICIONES 5.1. CAJA CHICA: Fondo asignado a determinadas

4. DOCUMENTOS RELACIONADOS MODELO DE PREVENCIÓN DE DELITOS 4.1. Código de Conducta 4.2. Procedimiento de denuncias, investigación y sanciones 5. DEFINICIONES 5.1. CAJA CHICA: Fondo asignado a determinadas

ANEXO III ORGANIZACIONES ADJUDICATARIAS CAPÍTULO I SUSCRIPCIÓN DE CONVENIOS DE EJECUCIÓN

45 ANEXO III ORGANIZACIONES ADJUDICATARIAS CAPÍTULO I SUSCRIPCIÓN DE CONVENIOS DE EJECUCIÓN A.- La organización adjudicataria, luego de la notificación de adjudicación correspondiente debe presentarse

45 ANEXO III ORGANIZACIONES ADJUDICATARIAS CAPÍTULO I SUSCRIPCIÓN DE CONVENIOS DE EJECUCIÓN A.- La organización adjudicataria, luego de la notificación de adjudicación correspondiente debe presentarse

INSTRUCTIVO FINANCIERO PROYECTOS INTERNOS CONCURSABLES- INNOVACIÓN Y EMPRENDIMIENTO

INSTRUCTIVO FINANCIERO PROYECTOS INTERNOS CONCURSABLES- INNOVACIÓN Y EMPRENDIMIENTO Dirección de Innovación y Emprendimiento PUCV 1 Contenido PRESENTACIÓN... 3 GASTOS FINANCIABLES... 4 PROCEDIMIENTOS DE

INSTRUCTIVO FINANCIERO PROYECTOS INTERNOS CONCURSABLES- INNOVACIÓN Y EMPRENDIMIENTO Dirección de Innovación y Emprendimiento PUCV 1 Contenido PRESENTACIÓN... 3 GASTOS FINANCIABLES... 4 PROCEDIMIENTOS DE

Seguimiento y Control Financiero. V Concurso VIU Primera Etapa

Seguimiento y Control Financiero V Concurso VIU Primera Etapa Noviembre 2015 Marco Regulatorio Bases del concurso Convenio Suscrito entre CONICYT y las instituciones beneficiarias Manual de Declaración

Seguimiento y Control Financiero V Concurso VIU Primera Etapa Noviembre 2015 Marco Regulatorio Bases del concurso Convenio Suscrito entre CONICYT y las instituciones beneficiarias Manual de Declaración

JUNTA ADMINISTRATIVA DE LA IMPRENTA NACIONAL REGLAMENTO DE OPERACION DE CAJA CHICA JUNTA ADMINISTRATIVA DE LA IMPRENTA NACIONAL CAPITULO I

JUNTA ADMINISTRATIVA DE LA IMPRENTA NACIONAL REGLAMENTO DE OPERACION DE CAJA CHICA JUNTA ADMINISTRATIVA DE LA IMPRENTA NACIONAL Artículo 1 -Objeto CAPITULO I Disposiciones generales El presente reglamento

JUNTA ADMINISTRATIVA DE LA IMPRENTA NACIONAL REGLAMENTO DE OPERACION DE CAJA CHICA JUNTA ADMINISTRATIVA DE LA IMPRENTA NACIONAL Artículo 1 -Objeto CAPITULO I Disposiciones generales El presente reglamento

FONDEQUIP SERIE INSTRUCTIVOS PROCEDIMIENTOS DE COMPRAS Y CONTRATACIÓN DE SERVICIOS CON CARGO A PROYECTOS DE INVESTIGACIÓN CON FINANCIAMIENTO ESTATAL.

SERIE INSTRUCTIVOS FONDEQUIP PROCEDIMIENTOS DE COMPRAS Y CONTRATACIÓN DE SERVICIOS CON CARGO A PROYECTOS DE INVESTIGACIÓN CON FINANCIAMIENTO ESTATAL. Propósito: Establecer un conjunto de instrucciones

SERIE INSTRUCTIVOS FONDEQUIP PROCEDIMIENTOS DE COMPRAS Y CONTRATACIÓN DE SERVICIOS CON CARGO A PROYECTOS DE INVESTIGACIÓN CON FINANCIAMIENTO ESTATAL. Propósito: Establecer un conjunto de instrucciones

CIRCULAR DGCF Nº 007/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE Alcance: Facultad de Ciencias Médicas y Hospital de Maternidad y Neonatología

CIRCULAR DGCF Nº 007/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE 2015 Alcance: Facultad de Ciencias Médicas y Hospital de Maternidad y Neonatología La Dirección General de Contabilidad y Finanzas pone

CIRCULAR DGCF Nº 007/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE 2015 Alcance: Facultad de Ciencias Médicas y Hospital de Maternidad y Neonatología La Dirección General de Contabilidad y Finanzas pone

MANUAL DE ADMINISTRACIÓN FONDO ROTATIVO MUNICIPAL. Municipalidad de San José del Golfo, República de Guatemala.

1 El Concejo Municipal de la Municipalidad de San José del Golfo del Departamento de Guatemala. CONSIDERANDO: Que el artículo 253 de la Constitución Política de la República de Guatemala, establece lo

1 El Concejo Municipal de la Municipalidad de San José del Golfo del Departamento de Guatemala. CONSIDERANDO: Que el artículo 253 de la Constitución Política de la República de Guatemala, establece lo

REGLAMENTO INTERNO PARA LAS ADQUISICIONES DE BIENES Y CONTRATACION DE OBRAS, SERVICIOS, ESTUDIOS Y ASESORIAS

Página 1 de 9 REGLAMENTO INTERNO PARA LAS ADQUISICIONES DE BIENES Y CONTRATACION DE OBRAS, SERVICIOS, Página 2 de 9 REGLAMENTO INTERNO BIENES Y CONTRATACION DE INDICE 3 Introducción 3 Categorías de Compras

Página 1 de 9 REGLAMENTO INTERNO PARA LAS ADQUISICIONES DE BIENES Y CONTRATACION DE OBRAS, SERVICIOS, Página 2 de 9 REGLAMENTO INTERNO BIENES Y CONTRATACION DE INDICE 3 Introducción 3 Categorías de Compras

REGISTRO Y LIQUIDACIÓN DE NÓMINA ADICIONAL PARA RENGLÓN 011 PERSONAL

Del proceso: Recursos Humanos Código: RHU-INS-06 Versión: 1 Página 1 de 9 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO Complemento de Pago Monto que no fue pagado oportunamente, el cual, puede corresponder

Del proceso: Recursos Humanos Código: RHU-INS-06 Versión: 1 Página 1 de 9 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO Complemento de Pago Monto que no fue pagado oportunamente, el cual, puede corresponder

NORMAS Y PROCEDIMIENTOS PARA CONTRATOS Y PAGOS DE SERVICIOS A HONORARIOS

Página 1 de 6 TÍTULO I: NORMAS GENERALES El presente procedimiento establece las consideraciones, para la elaboración y pagos por prestación de servicios a honorarios y de los antecedentes que se requieren

Página 1 de 6 TÍTULO I: NORMAS GENERALES El presente procedimiento establece las consideraciones, para la elaboración y pagos por prestación de servicios a honorarios y de los antecedentes que se requieren

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS 2 de 23 1. OBJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para la constitución del Fondo Rotativo. 2. MARCO

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS 2 de 23 1. OBJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para la constitución del Fondo Rotativo. 2. MARCO

MANUAL DE PROCEDIMIENTOS INGRESOS PROPIOS

MANUAL DE PROCEDIMIENTOS INGRESOS PROPIOS CORPORACIÓN MUNICIPAL DE EDUCACIÓN, SALUD Y ATENCIÓN DE MENORES DE CONCHALÍ DOCUMENTO ELABORADO POR EL DEPARTAMENTO DE CONTROL INTERNO CORPORACION MUNICIPAL DE

MANUAL DE PROCEDIMIENTOS INGRESOS PROPIOS CORPORACIÓN MUNICIPAL DE EDUCACIÓN, SALUD Y ATENCIÓN DE MENORES DE CONCHALÍ DOCUMENTO ELABORADO POR EL DEPARTAMENTO DE CONTROL INTERNO CORPORACION MUNICIPAL DE

MODELO DE PREVENCIÓN DE DELITOS LEY y DL 211 APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014 1. OBJETIVO APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR El objetivo de este procedimiento es asegurar el buen uso y el control

APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR VERSIÓN 1.4 01/07/2014 1. OBJETIVO APERTURA Y CONTROL DE CAJA CHICA Y FONDOS A RENDIR El objetivo de este procedimiento es asegurar el buen uso y el control

t:r OFtC 22'IJt1 7 :' PP [1 DECRETO EXENTO N SAN MIGUEL, 2 2 JUN 2007

'o MUNICIPALIDAD DE SAN MIGUEL DIECCION DESARROLLO COMUNITARIO $/cvg. - t:r OFtC DECRETO EXENTO N :' PP [1 22'IJt1 7 st SAN MIGUEL, 2 2 JUN 2007 gu's'.-t2 =t VISTOS : estos antecedentes : Reglamento de

'o MUNICIPALIDAD DE SAN MIGUEL DIECCION DESARROLLO COMUNITARIO $/cvg. - t:r OFtC DECRETO EXENTO N :' PP [1 22'IJt1 7 st SAN MIGUEL, 2 2 JUN 2007 gu's'.-t2 =t VISTOS : estos antecedentes : Reglamento de

Manual de Usuario Recuperación de Gastos

Manual de Usuario Recuperación de Gastos 0 Contenido Recuperación de Gastos... 2 Consideraciones y Alcances para el Uso del Sistema... 2 Acceso al Sistema... 3 Ingresar Recuperación de Gastos... 4 Autorización

Manual de Usuario Recuperación de Gastos 0 Contenido Recuperación de Gastos... 2 Consideraciones y Alcances para el Uso del Sistema... 2 Acceso al Sistema... 3 Ingresar Recuperación de Gastos... 4 Autorización

Manual Recaudación en Terreno Deudas Morosas

Manual Recaudación en Terreno Deudas Morosas La información contenida en este manual, es confidencial y propiedad de Coopeuch Ltda. INDICE 1. De las funciones por áreas.... 3 1.1. Oficina Comercial con

Manual Recaudación en Terreno Deudas Morosas La información contenida en este manual, es confidencial y propiedad de Coopeuch Ltda. INDICE 1. De las funciones por áreas.... 3 1.1. Oficina Comercial con

INVENTARIO DE BIENES FUNGIBLES Del proceso: Inventarios Código: INV-INS-05 Versión: 2 Página 1 de 8

Del proceso: s Código: INV-INS-05 Versión: 2 Página 1 de 8 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. PROPÓSITO Y ALCANCE DEL INSTRUCTIVO El presente instructivo describe las actividades que deben seguir

Del proceso: s Código: INV-INS-05 Versión: 2 Página 1 de 8 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. PROPÓSITO Y ALCANCE DEL INSTRUCTIVO El presente instructivo describe las actividades que deben seguir

NORMAS Y PROCEDIMIENTOS PARA EL PAGO DE HONORARIOS

Página 1 de 7 TÍTULO I: NORMAS GENERALES El presente procedimiento establece las consideraciones, para la elaboración de contratos y pagos por prestación de servicios a personas naturales o jurídicas y

Página 1 de 7 TÍTULO I: NORMAS GENERALES El presente procedimiento establece las consideraciones, para la elaboración de contratos y pagos por prestación de servicios a personas naturales o jurídicas y

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo, 2004 PLAN DE FORMAS

61 PLAN DE FORMAS 62 CAPITULO III PLAN DE FORMAS Los formularios están conformados por toda la documentación de índole comercial, e interno y constituyen todos los comprobantes extendidos por escrito en

61 PLAN DE FORMAS 62 CAPITULO III PLAN DE FORMAS Los formularios están conformados por toda la documentación de índole comercial, e interno y constituyen todos los comprobantes extendidos por escrito en

Instructivo de Utilización y Rendición de Fondos por Rendir. Departamento de Contabilidad

Instructivo de Utilización y Rendición de Fondos por Departamento de Contabilidad Pág. 2 de 16 Contenido OBJETIVO... 3 ALCANCE... 3 RESPONSABLES... 3 DEFINICIONES... 3 DOCUMENTOS APLICABLES... 4 ACTIVIDADES

Instructivo de Utilización y Rendición de Fondos por Departamento de Contabilidad Pág. 2 de 16 Contenido OBJETIVO... 3 ALCANCE... 3 RESPONSABLES... 3 DEFINICIONES... 3 DOCUMENTOS APLICABLES... 4 ACTIVIDADES

Manual de Procedimientos

Código N: 1 de 12 Manual de Procedimientos Formulación y Aprobación de modificaciones presupuestarias 1 Código N: 2 de 12 Contenido PROCEDIMIENTO: FORMULACIÓN Y APROBACIÓN DE MODIFICACIONES PRESUPUESTARIAS...

Código N: 1 de 12 Manual de Procedimientos Formulación y Aprobación de modificaciones presupuestarias 1 Código N: 2 de 12 Contenido PROCEDIMIENTO: FORMULACIÓN Y APROBACIÓN DE MODIFICACIONES PRESUPUESTARIAS...

EJECUCIÓN SEGUNDO PERIODO DEL MODELO DE INTERVENCIÓN PARA USUARIOS MENORES DE EDAD, CUYO ADULTO SIGNIFICATIVO SE ENCUENTRE PRIVADO DE LIBERTAD

EJECUCIÓN SEGUNDO PERIODO DEL MODELO DE INTERVENCIÓN PARA USUARIOS MENORES DE EDAD, CUYO ADULTO SIGNIFICATIVO SE ENCUENTRE PRIVADO DE LIBERTAD PROGRAMA DE APOYO A NIÑOS (AS) Y ADOLECENTES CON UN ADULTO

EJECUCIÓN SEGUNDO PERIODO DEL MODELO DE INTERVENCIÓN PARA USUARIOS MENORES DE EDAD, CUYO ADULTO SIGNIFICATIVO SE ENCUENTRE PRIVADO DE LIBERTAD PROGRAMA DE APOYO A NIÑOS (AS) Y ADOLECENTES CON UN ADULTO

INGRESOS PROPIOS Del proceso: Gestión Financiera Código: FIN-INS-14 Versión: 01 Página 1 de 5

Del proceso: Gestión Financiera Código: FIN-INS-14 Versión: 01 Página 1 de 5 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - CUR Es el Comprobante Único de Registro que se genera de forma electrónica

Del proceso: Gestión Financiera Código: FIN-INS-14 Versión: 01 Página 1 de 5 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - CUR Es el Comprobante Único de Registro que se genera de forma electrónica

NORMAS SOBRE RENDICIONES DE CUENTAS

NORMAS SOBRE DE CUENTAS Con el objeto de uniformar criterios y facilitar el cumplimiento de las normas vigentes sobre rendiciones de cuenta que rigen las transferencias de fondos al sector privado se establece

NORMAS SOBRE DE CUENTAS Con el objeto de uniformar criterios y facilitar el cumplimiento de las normas vigentes sobre rendiciones de cuenta que rigen las transferencias de fondos al sector privado se establece

Cooperativa de Ahorro y Crédito de los Productores de Leche, R.L. (COOPELECHEROS R.L)

") Cooperativa de Ahorro y Crédito de los Productores de Leche, R.L. (COOPELECHEROS R.L) REGLAMENTO DE CAJA GENERAL Aprobado por el Consejo de Administración de la Cooperativa de Ahorro y Crédito de los Productores

Cooperativa de Ahorro y Crédito de los Productores de Leche, R.L. (COOPELECHEROS R.L) REGLAMENTO DE CAJA GENERAL Aprobado por el Consejo de Administración de la Cooperativa de Ahorro y Crédito de los Productores

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO DIRECCION GENERAL DE ASUNTOS ECONÓMICOS Y ADMINISTRATIVOS DIRECCIÓN DE FINANZAS

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO DIRECCION GENERAL DE ASUNTOS ECONÓMICOS Y ADMINISTRATIVOS DIRECCIÓN DE FINANZAS ADMINISTRACIÓN FINANCIERA DE PROYECTOS CON FINANCIAMIENTO PUBLICO Y GESTION

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO DIRECCION GENERAL DE ASUNTOS ECONÓMICOS Y ADMINISTRATIVOS DIRECCIÓN DE FINANZAS ADMINISTRACIÓN FINANCIERA DE PROYECTOS CON FINANCIAMIENTO PUBLICO Y GESTION

Seguimiento y Control Financiero

Seguimiento y Control Financiero Segundo Concurso IDea en dos etapas Instituciones Públicas MARCO REGULATORIO Bases del concurso Convenio suscrito entre CONICYT y las instituciones y las instituciones

Seguimiento y Control Financiero Segundo Concurso IDea en dos etapas Instituciones Públicas MARCO REGULATORIO Bases del concurso Convenio suscrito entre CONICYT y las instituciones y las instituciones

REGLAMENTO PARA LA ADMINISTRACION DEL FONDO ROTATIVO

REGLAMENTO PARA LA ADMINISTRACION DEL FONDO ROTATIVO ARTICULO 1.- OBJETIVO.- Establecer la secuencia lógica de actividades para la ejecución de gastos a través de Fondo Rotativo. ARTICULO 2.- ALCANCE.-

REGLAMENTO PARA LA ADMINISTRACION DEL FONDO ROTATIVO ARTICULO 1.- OBJETIVO.- Establecer la secuencia lógica de actividades para la ejecución de gastos a través de Fondo Rotativo. ARTICULO 2.- ALCANCE.-

PROCEDIMIENTO: HONORARIOS

Página 1 de 5 PROCEDIMIENTO: HONORARIOS Página 2 de 5 1. PROPOSITO 1.1 Dictar las actividades y pasos a seguir para el proceso de obtención y aprobación de un Convenio a Honorarios. 2. ALCANCE 2.1 El presente

Página 1 de 5 PROCEDIMIENTO: HONORARIOS Página 2 de 5 1. PROPOSITO 1.1 Dictar las actividades y pasos a seguir para el proceso de obtención y aprobación de un Convenio a Honorarios. 2. ALCANCE 2.1 El presente

LISTA DE CHEQUEO DEPARTAMENTOS DE FINANZAS HMS N 1/2016

SECCIÓN REVISIÓN Y ANÁLISIS ANVERSO DE LA FACTURA La factura se encuentra autorizada por el SII, en www.sii.cl, y se imprimió el pantallazo con la verificación (Aplica sólo para factura Nacional). Es el

SECCIÓN REVISIÓN Y ANÁLISIS ANVERSO DE LA FACTURA La factura se encuentra autorizada por el SII, en www.sii.cl, y se imprimió el pantallazo con la verificación (Aplica sólo para factura Nacional). Es el

PROCEDIMIENTO DE LIQUIDACIÓN DE GASTOS DE VIAJE. 19-Junio Versión 1

PROCEDIMIENTO DE LIQUIDACIÓN DE GASTOS DE VIAJE 19-Junio-2014 I. PROCEDIMIENTO II. Título LIQUIDACIÓN DE GASTOS DE VIAJE Elaborado por: Analista de O&M Tabla de contenido Revisado por: Jefe de Seguridad

PROCEDIMIENTO DE LIQUIDACIÓN DE GASTOS DE VIAJE 19-Junio-2014 I. PROCEDIMIENTO II. Título LIQUIDACIÓN DE GASTOS DE VIAJE Elaborado por: Analista de O&M Tabla de contenido Revisado por: Jefe de Seguridad

INSTRUCTIVO PARA EL PROCESO DE ADQUISICIONES

INSTRUCTIVO PARA EL PROCESO DE ADQUISICIONES NOMBRE: Andrea Palma C. NOMBRE: Fernanda Martinez C. NOMBRE: Juan Pablo Casorzo Lobos. CARGO: Jefa de Administración y finanzas CARGO: Subdirector de Deportes

INSTRUCTIVO PARA EL PROCESO DE ADQUISICIONES NOMBRE: Andrea Palma C. NOMBRE: Fernanda Martinez C. NOMBRE: Juan Pablo Casorzo Lobos. CARGO: Jefa de Administración y finanzas CARGO: Subdirector de Deportes

POLÍTICA PARA LA ADMINISTRACIÓN DE EGRESOS

POLÍTICA PARA LA ADMINISTRACIÓN DE EGRESOS Código: M-DGF-CGDF-03 Fecha de emisión: Enero 2010 Revisión: 01 Elaboró Revisó Aprobó C.P. Ma. Ivett Parra Arceo C.P. Mercedes Cárdenas Ruiz Jefa del Depto. De

POLÍTICA PARA LA ADMINISTRACIÓN DE EGRESOS Código: M-DGF-CGDF-03 Fecha de emisión: Enero 2010 Revisión: 01 Elaboró Revisó Aprobó C.P. Ma. Ivett Parra Arceo C.P. Mercedes Cárdenas Ruiz Jefa del Depto. De

Eurocorp S.A. PROCEDIMIENTO FONDOS POR RENDIR Y FONDO FIJO. PR-GF-01 1 de 9. C. Garay C. Lizana. Contabilidad - Contraloría. Apto para todo uso

PR-GF-01 1 de 9 A Apto para todo uso Contabilidad - C. Garay C. Lizana E. Robeson 01-09-2016 Rev. Descripción Redactado Revisado Aprobado Fecha aprobación PR-GF-01 2 de 9 1.0 PROPOSITO Establecer las actividades

PR-GF-01 1 de 9 A Apto para todo uso Contabilidad - C. Garay C. Lizana E. Robeson 01-09-2016 Rev. Descripción Redactado Revisado Aprobado Fecha aprobación PR-GF-01 2 de 9 1.0 PROPOSITO Establecer las actividades

CÓDIGO: PROCESO: GESTIÓN DE RECURSOS ADMINISTRATIVOS Y

Página 1 de 11 1) Descripción del Procedimiento 1.1) Unidad Responsable: GAF 1.2) Objetivo: Reconocer las Obligaciones adquiridas por la Entidad y cumplir con el pago de las mismas en el desarrollo de

Página 1 de 11 1) Descripción del Procedimiento 1.1) Unidad Responsable: GAF 1.2) Objetivo: Reconocer las Obligaciones adquiridas por la Entidad y cumplir con el pago de las mismas en el desarrollo de

A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO. 1.- e-sirh Sistema Integral de Recursos Humanos

Del proceso: Recursos Humanos Código: RHU-INS-14 Versión: 1 Página 1 de 7 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - e-sirh Sistema Integral de Recursos Humanos - GUATENÓMINAS Sistema de Nómina

Del proceso: Recursos Humanos Código: RHU-INS-14 Versión: 1 Página 1 de 7 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - e-sirh Sistema Integral de Recursos Humanos - GUATENÓMINAS Sistema de Nómina

REGLAMENTO INTERNO DE USO DEL FONDO ROTATIVO

REGLAMENTO INTERNO DE USO DEL FONDO ROTATIVO Articulo 1.- Objetivos Permitir la correcta utilización de recursos asignados mediante Fondo Rotativo a los servidores públicos de la Agencia para el Desarrollo

REGLAMENTO INTERNO DE USO DEL FONDO ROTATIVO Articulo 1.- Objetivos Permitir la correcta utilización de recursos asignados mediante Fondo Rotativo a los servidores públicos de la Agencia para el Desarrollo

DIRECTIVA Nº UNICA/D-OGA

DIRECTIVA Nº 001-2012-UNICA/D-OGA NORMAS Y PROCEDIMIENTOS PARA LA APERTURA, MANEJO Y CONTROL DEL FONDO FIJO PARA CAJA CHICA EN LA UNIVERSIDAD NACIONAL SAN LUIS GONZAGA DE ICA, PARA EL EJERCICIO FISCAL

DIRECTIVA Nº 001-2012-UNICA/D-OGA NORMAS Y PROCEDIMIENTOS PARA LA APERTURA, MANEJO Y CONTROL DEL FONDO FIJO PARA CAJA CHICA EN LA UNIVERSIDAD NACIONAL SAN LUIS GONZAGA DE ICA, PARA EL EJERCICIO FISCAL

TESORERIA MUNICIPAL. 2.Registrar las cuentas municipales en libros autorizados al efecto.

CONCEPTO GENERAL TESORERIA MUNICIPAL La Tesorería Municipal es la Unidad responsable de la recaudación y custodia de los fondos, garantías y valores municipales; así como también de la ejecución de los

CONCEPTO GENERAL TESORERIA MUNICIPAL La Tesorería Municipal es la Unidad responsable de la recaudación y custodia de los fondos, garantías y valores municipales; así como también de la ejecución de los

MANUAL DE PROCEDIMIENTOS MUNICIPALES 1.- COMPRA DE COMBUSTIBLE PARA VEHÍCULOS MUNICIPALES

8:30 A 17:48 HRS. TELÉFONO: (53) 54 14 68 1.- COMPRA DE COMBUSTIBLE PARA VEHÍCULOS MUNICIPALES 1.1. Cada conductor a cargo de un vehículo municipal, diariamente verificará si el vehículo a cargo requiere

8:30 A 17:48 HRS. TELÉFONO: (53) 54 14 68 1.- COMPRA DE COMBUSTIBLE PARA VEHÍCULOS MUNICIPALES 1.1. Cada conductor a cargo de un vehículo municipal, diariamente verificará si el vehículo a cargo requiere

ANEXO 4 INSTRUCTIVO SOBRE RENDICIÓN DE CUENTAS Y CATEGORÍA DE LOS GASTOS. PROGRAMA SERVICIOS SOCIALES

El propósito de este instructivo es entregar criterios claros que faciliten a los Adjudicatarios realizar la rendición de los gastos a ProEmpleo, mostrando la coherencia de la utilización de los recursos

El propósito de este instructivo es entregar criterios claros que faciliten a los Adjudicatarios realizar la rendición de los gastos a ProEmpleo, mostrando la coherencia de la utilización de los recursos

VIÁTICOS AL INTERIOR Del proceso: Gestión Financiera Código: FIN-INS-02 Versión: 9 Página 1 de 8

Del proceso: Gestión Financiera Código: FIN-INS-02 Versión: 9 Página 1 de 8 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - Gastos de Viático Son las asignaciones destinadas a cubrir los desembolsos

Del proceso: Gestión Financiera Código: FIN-INS-02 Versión: 9 Página 1 de 8 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO - Gastos de Viático Son las asignaciones destinadas a cubrir los desembolsos

SÉPTIMO CONCURSO DE EQUIPAMIENTO CIENTÍFICO TECNOLOGICO MEDIANO (FONDEQUIP)

") SÉPTIMO CONCURSO DE EQUIPAMIENTO CIENTÍFICO TECNOLOGICO MEDIANO (FONDEQUIP) 2018 Este instructivo tiene como objetivo orientar a los(as) coordinadores(as) responsables y/o encargados(as) administrativos

SÉPTIMO CONCURSO DE EQUIPAMIENTO CIENTÍFICO TECNOLOGICO MEDIANO (FONDEQUIP) 2018 Este instructivo tiene como objetivo orientar a los(as) coordinadores(as) responsables y/o encargados(as) administrativos

FONDOS POR RENDIR. Fecha Nº Reemplaza Modifica e Incluye Aprueba

FONDOS POR RENDIR Fecha Nº Reemplaza Modifica e Incluye Aprueba 03/01/2017 2017/05 2016/07 Director de I Propósito Instruir acerca del procedimiento y consideraciones sobre la solicitud de fondos financieros

FONDOS POR RENDIR Fecha Nº Reemplaza Modifica e Incluye Aprueba 03/01/2017 2017/05 2016/07 Director de I Propósito Instruir acerca del procedimiento y consideraciones sobre la solicitud de fondos financieros

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL PROCEDIMIENTO PARA LA REGULACIÓN DE CUENTAS DE ANTICIPOS DE FONDOS AÑO 2015 QUE NO FUERON TRASLADADOS AL MÓDULO DE ADMINISTRACIÓN DE FONDOS EN EL AÑO 2016 PROCEDIMIENTO

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL PROCEDIMIENTO PARA LA REGULACIÓN DE CUENTAS DE ANTICIPOS DE FONDOS AÑO 2015 QUE NO FUERON TRASLADADOS AL MÓDULO DE ADMINISTRACIÓN DE FONDOS EN EL AÑO 2016 PROCEDIMIENTO

LISTADO DE RESPUESTAS A PREGUNTAS FRECUENTES SEGUIMIENTO FINANCIERO DE PROYECTOS

FAQs: A continuación un detalle de 25 respuestas a preguntas frecuentes realizadas por los Agentes Operadores Intermediarios y ejecutivos financieros de los proyectos financiados mediante subsidio de la

FAQs: A continuación un detalle de 25 respuestas a preguntas frecuentes realizadas por los Agentes Operadores Intermediarios y ejecutivos financieros de los proyectos financiados mediante subsidio de la

CIRCULAR DGCF Nº 008/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE 2015

CIRCULAR DGCF Nº 008/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE 2015 Alcance: Dependencias que operan con PILAGÁ La Dirección General de Contabilidad y Finanzas comunica que de acuerdo con las exigencias

CIRCULAR DGCF Nº 008/2015: CIERRE PARCIAL AL 30 DE SEPTIEMBRE DE 2015 Alcance: Dependencias que operan con PILAGÁ La Dirección General de Contabilidad y Finanzas comunica que de acuerdo con las exigencias

SISTEMA ÚNICO DE PRESTACIONES FAMILIARES. INSTRUYE REGULARIZACIÓN DE TRAMO DE ASIGNACIÓN FAMILIAR ASIGNADOS A LOS BENEFICIARIOS CON TRAMOS 1, 2 Ó

AU08-2013-02197 SISTEMA ÚNICO DE PRESTACIONES FAMILIARES. INSTRUYE REGULARIZACIÓN DE TRAMO DE ASIGNACIÓN FAMILIAR ASIGNADOS A LOS BENEFICIARIOS CON TRAMOS 1, 2 Ó 3, QUE REGISTRAN RENTAS SUPERIORES AL LÍMITE

AU08-2013-02197 SISTEMA ÚNICO DE PRESTACIONES FAMILIARES. INSTRUYE REGULARIZACIÓN DE TRAMO DE ASIGNACIÓN FAMILIAR ASIGNADOS A LOS BENEFICIARIOS CON TRAMOS 1, 2 Ó 3, QUE REGISTRAN RENTAS SUPERIORES AL LÍMITE

BANCARIZACION TRANSACCIONES POR MONTOS MAYORES A BOLIVIANOS

BANCARIZACION TRANSACCIONES POR MONTOS MAYORES A 50.000 BOLIVIANOS MARCO LEGAL 1. LEY 2492, ART. 66 2. LEY 62, ART. 20 3. DECRETO SUPREMO 27310, ART. 37 4. DECRETO SUPREMO 772, DISPOCION FINAL CUARTA 5.

BANCARIZACION TRANSACCIONES POR MONTOS MAYORES A 50.000 BOLIVIANOS MARCO LEGAL 1. LEY 2492, ART. 66 2. LEY 62, ART. 20 3. DECRETO SUPREMO 27310, ART. 37 4. DECRETO SUPREMO 772, DISPOCION FINAL CUARTA 5.

EL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE GIRÓN CONSIDERANDO:

EL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE GIRÓN CONSIDERANDO: Que: Existe la necesidad de crear un Fondo Rotativo para atender en forma oportuna la provisión de repuestos, lubricantes y mantenimiento

EL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE GIRÓN CONSIDERANDO: Que: Existe la necesidad de crear un Fondo Rotativo para atender en forma oportuna la provisión de repuestos, lubricantes y mantenimiento