Quiénes somos? FEDECACES

|

|

|

- José Ramón Carrasco Venegas

- hace 5 años

- Vistas:

Transcripción

1 Quiénes somos? FEDECACES Fundada en 1966, con 52 años de edad Asociación Cooperativa de Integración, de Segundo Piso Asociación Sin Fines de Lucro y Utilidad Pública Entidad de Desarrollo y Representación Gremial Actor como Sociedad Civil y Propiedad Asociativa Capital 100% de Salvadoreños de 26 ACAC Integradas Membresía: Más de 242,901 asociados y más de un millón de usuarios

2

3

4 Una Cooperativa es una asociación autónoma de personas que se han unido voluntariamente para formar una empresa de propiedad colectiva y de gestión democrática, cuya administración y gestión debe llevarse a cabo de forma que acuerdan los asociados generalmente en el contexto de la economía de mercado Para que sirven. Su intención es hacer frente a las necesidades y aspiraciones económicas, sociales y culturales comunes a todos los asociados mediante una empresa.

5 Co propietario o dueño de la Cooperativa Participación en la toma de decisiones Participación en cargos directivos Distribución de dividendos anuales Participación en eventos sociales, culturales, promociones y sorteos

6 Acceso a 115 Puntos de Servicios Financieros 26 Cooperativas 115 puntos de servicio Alianza de negocios entre 26 Cooperativas con 115 puntos de Servicios Financieros Impulsar la alianza de negocios entre las cooperativas participantes, eliminando costos en la instalación de agencias Fortalecer la ventaja competitiva ante el Sistema Financiero

7 Dic-16 Dic-17 Crecimiento Total 219, ,901 23,697 mujeres 120, ,596 13,034 hombres 98, ,305 10,663

8 COMPARATIVO DE CIFRAS SISTEMA COOPERATIVO FINANCIERO Variables Dic. 6 Dic. 7 % PER CAPITA Activos $ 610,474,000 $ 718, 843,000 18% $ 2,959 Préstamos $ 484,760,000 $ 557,204,000 15% $ 2,294 Ahorros $ 431,776,000 $ 518,254,000 20% $ 2,134 Aportaciones $ ,000 $ 74,127,000 12% $ 305 Patrimonio $ 85,370,000 $ 94,720,000 11% $ 390

9 HISTORIA COOPERATIVA ACOPACTO DE R.L. ACOPACTO tiene sus raíces en la Favorita, una fábrica de Jabón que existo en la Ciudad de Nueva San Salvador. En 1965 en una de las charlas de dirigencia sindical que se impartían a los miembros del sindicato de trabajadores de la fábrica, se tocó el punto de las ventajas de agruparse en un sistema cooperativo de Ahorro y Crédito. Con aquel impulso de 11 obreros tomaron la decisión de organizarse en cooperativa, lo cual realizaron el 19 de marzo de 1966, con un capital inicial de (Cincuenta y cinco colones salvadoreños). El origen del nombre de nuestra cooperativa procede al 13 de Octubre fecha en que se constituyo el sindicato de la fábrica FAVORITA, de ahí nuestro nombre Asociación Cooperativa de Ahorro y Crédito Trece de Octubre de R.L. (ACOPACTO de R.L.). A mayo 8 ACOPACTO cuenta con una membresía de 6,422 asociados, un capital Social de $ 1,441,00.00, y con un total de activos de $ 10,455,

10 Inclusión Financiera Estable: OBJETIVOS Mejora calidad de vida: económico psicológico y social Acercar servicios Reducir exposición a inseguridad LA FAMILIA Educar Reducir costos de transacción: tiempo y costos Seguridad de disponibilidad Permanente

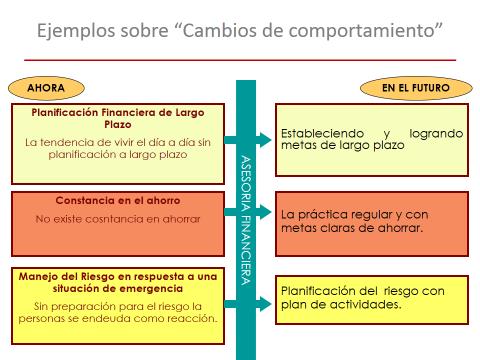

11 La importancia de la asesoría financiera Motiva a las personas a ser más activas en el manejo del dinero Reduce la vulnerabilidad de los hogares La disponibilidada y el uso de los servicios financieros construyen un sector cooperativo financiero inclusivo

12

13 SERVICIO DE REMESAS CREADO EN 1994 CON LOS OBJETIVOS Honrar el esfuerzo del emigrante: sostén de la economía que no le ofreció oportunidades Promover el ahorro familiar y fondos comunitarios de crédito de impacto expansivo en generación de empleo e ingresos Democratizar el sector financiero salvadoreño Inclusión financiera de remitentes y receptores

14 REMESAS SUPERVISADA POR LA SSF A DICIEMBRE 7 Crecimiento en el 7 del 12.6 % respecto a 6 atendiendo 810,516 operaciones Movilización de $281,611, con un crecimiento del 25.3% respecto al 6. 11,351 Operaciones de envíos, con un decrecimiento del -9% y una movilización de $5,156, con un decrecimiento del -20% respecto al 6. Participación del 5.6% del ingreso a nivel nacional a diciembre 7 Monto de remesas recibidas a nivel nacional a diciembre 7 de $5,021.8 millones con un crecimiento del 9.73%

15 301, ,000 REMESAS FAMILIARES FEDECACES de R.L. Montos Movilizados Por Pagos. En miles de dólares , , ,000 51,000 1, Montos ,20 22,0 60,8 87,9 92,6 97,4 104, 110, 110, 135, 146, 155, 162, 170, 209, 224, 281, , , ,000 REMESAS FAMILIARES FEDECACES de R.L. Número de peraciones de pagos , , , ,000, ,000 1, No. de Operaciones ,00 52,8 149, 213, 232, 258, 295, 325, 359, 412, 439, 467, 507, 559, 693, 707, 799,

16 Diversificación de Servicios Financieros. Seguros Futuro AC de R.L. Seguros de vida y daños. Ahorros Crédito MYPE urbano - Agropecuario

17

REMESAS FEDECACES : Práctica de Educación financiera e inclusión financiera

REMESAS FEDECACES : Práctica de Educación financiera e inclusión financiera FEDERACIÓN DE ASOCIACIONES COOPERATIVAS DE AHORRO Y CRÉDITO DE EL SALVADOR de R.L. FEDECACES QUIÉNES SOMOS? FEDECACES es: La

REMESAS FEDECACES : Práctica de Educación financiera e inclusión financiera FEDERACIÓN DE ASOCIACIONES COOPERATIVAS DE AHORRO Y CRÉDITO DE EL SALVADOR de R.L. FEDECACES QUIÉNES SOMOS? FEDECACES es: La

FEDECACES Federación n de Asociaciones Cooperativas de Ahorro y Crédito De El Salvador de R.L.

FEDECACES Federación n de Asociaciones Cooperativas de Ahorro y Crédito De El Salvador de R.L. ORGANIZACIÓN Y FUNCIONAMIENTO DE CAJA CENTRAL FEDECACES-EL Salvador Lic. Bertha Silvia Mena de Morán GERENTE

FEDECACES Federación n de Asociaciones Cooperativas de Ahorro y Crédito De El Salvador de R.L. ORGANIZACIÓN Y FUNCIONAMIENTO DE CAJA CENTRAL FEDECACES-EL Salvador Lic. Bertha Silvia Mena de Morán GERENTE

QUE ES UNA COOPERATIVA

QUE ES UNA COOPERATIVA Que es una Cooperativa? Una cooperativa es una Asociación Autónoma de personas que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales

QUE ES UNA COOPERATIVA Que es una Cooperativa? Una cooperativa es una Asociación Autónoma de personas que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales

Productos y Servicios Inclusivos con valor Agregado

Productos y Servicios Inclusivos con valor Agregado Julio Flores Coca Gerente General Financiera FDL jflores @fdl.com.ni 1 DEFINICIÓN La inclusión financiera es un factor clave para reducir la pobreza

Productos y Servicios Inclusivos con valor Agregado Julio Flores Coca Gerente General Financiera FDL jflores @fdl.com.ni 1 DEFINICIÓN La inclusión financiera es un factor clave para reducir la pobreza

Departamento de Balanza de Pagos

Metodología Remesas familiares Gerencia de Estudios y Estadísticas Económicas Página 1 Metodología para las Estadísticas de Remesas Familiares I. Marco Metodológico: Manual de Balanza de Pagos, Quinta

Metodología Remesas familiares Gerencia de Estudios y Estadísticas Económicas Página 1 Metodología para las Estadísticas de Remesas Familiares I. Marco Metodológico: Manual de Balanza de Pagos, Quinta

Informe de Rendición de Cuentas. Junio 2015 Mayo 2016

Informe de Rendición de Cuentas Junio 2015 Mayo 2016 CONTENIDO I. Funciones y áreas de actuación del BCR II. III. IV. Principales resultados y acciones entre junio 2015 y mayo 2016 Gestión financiera y

Informe de Rendición de Cuentas Junio 2015 Mayo 2016 CONTENIDO I. Funciones y áreas de actuación del BCR II. III. IV. Principales resultados y acciones entre junio 2015 y mayo 2016 Gestión financiera y

III BOLETÍN TRIMESTRAL 2018

III BOLETÍN TRIMESTRAL 2018 TEMAS IMPORTANTES CACs en el desempeño económico y social Proceso en la Resolución Alcaldía Municipalidad de San José Resultados del accionar en el Proyecto de Ley de Fortalecimiento

III BOLETÍN TRIMESTRAL 2018 TEMAS IMPORTANTES CACs en el desempeño económico y social Proceso en la Resolución Alcaldía Municipalidad de San José Resultados del accionar en el Proyecto de Ley de Fortalecimiento

Cooperativas. Asociados

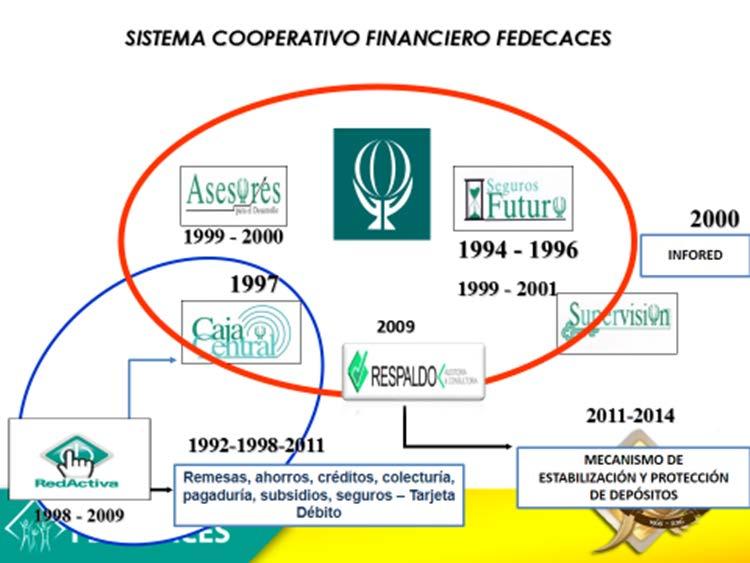

Cooperativas Asociados Evolución Institucional FEDECACES ETAPA I: 1996-1980 PROGRAMA CREDITICIO ETAPA II: 1980-1992 DESARROLLO DEL AHORRO Y CREDITO ETAPA III 1992-2000 SISTEMA COOPERATIVO FINANCIERO FEDECACES

Cooperativas Asociados Evolución Institucional FEDECACES ETAPA I: 1996-1980 PROGRAMA CREDITICIO ETAPA II: 1980-1992 DESARROLLO DEL AHORRO Y CREDITO ETAPA III 1992-2000 SISTEMA COOPERATIVO FINANCIERO FEDECACES

Boletín Financiero del Sistema Bancario a Septiembre 2018 Análisis del entorno.

Boletín Financiero del Sistema Bancario a Septiembre 2018 Análisis del entorno. Octubre de 2018 Boletín Financiero mensual Septiembre 2018 El Salvador Cuentas seleccionadas de balances: resumen Cuentas

Boletín Financiero del Sistema Bancario a Septiembre 2018 Análisis del entorno. Octubre de 2018 Boletín Financiero mensual Septiembre 2018 El Salvador Cuentas seleccionadas de balances: resumen Cuentas

CASO FEDECACES - EL SALVADOR SCFF - Programa de remesas: profundización e inclusión financiera

CASO - EL SALVADOR SCFF - Programa de remesas: profundización e inclusión financiera Panel: Las cooperativas de ahorro y crédito y su potencialidad en el manejo de remesas Convocado por: ACI Américas Foro

CASO - EL SALVADOR SCFF - Programa de remesas: profundización e inclusión financiera Panel: Las cooperativas de ahorro y crédito y su potencialidad en el manejo de remesas Convocado por: ACI Américas Foro

SISTEMA FEDECRÉDITO: Un modelo de éxito de un Sistema de Entidades de Ahorro y Crédito de naturaleza cooperativa.

SISTEMA FEDECRÉDITO: Un modelo de éxito de un Sistema de Entidades de Ahorro y Crédito de naturaleza cooperativa. INTRODUCCIÓN Datos Geográficos y Económicos de El Salvador Indicador Área Geográfica de

SISTEMA FEDECRÉDITO: Un modelo de éxito de un Sistema de Entidades de Ahorro y Crédito de naturaleza cooperativa. INTRODUCCIÓN Datos Geográficos y Económicos de El Salvador Indicador Área Geográfica de

DOCUMENTO DEL SUBSECTOR DE COOPERATIVAS DE AHORRO Y CREDITO

DOCUMENTO DEL SUBSECTOR DE COOPERATIVAS DE AHORRO Y CREDITO INTRODUCCIÓN A partir de los 60s aparecen las primeras iniciativas de cooperativas en Honduras, hoy en día se registran más de 1200 cooperativas

DOCUMENTO DEL SUBSECTOR DE COOPERATIVAS DE AHORRO Y CREDITO INTRODUCCIÓN A partir de los 60s aparecen las primeras iniciativas de cooperativas en Honduras, hoy en día se registran más de 1200 cooperativas

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA. Oknan Bello Dinartes. Gerente de Tesorería Banco Central de Nicaragua

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA Oknan Bello Dinartes Gerente de Tesorería Banco Central de Nicaragua 1 Comisión de Servicios Financieros (CSF) La CSF fue creada en el marco de la Ley 842, Ley

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA Oknan Bello Dinartes Gerente de Tesorería Banco Central de Nicaragua 1 Comisión de Servicios Financieros (CSF) La CSF fue creada en el marco de la Ley 842, Ley

LAS REMESAS A AMÉRICA LATINA Y EL CARIBE SUPERAN SU MÁXIMO VALOR HISTÓRICO EN de junio de 2015

LAS REMESAS A AMÉRICA LATINA Y EL CARIBE SUPERAN SU MÁXIMO VALOR HISTÓRICO EN 2014 1 23 de junio de 2015 LAS REMESAS A AMÉRICA LATINA Y EL CARIBE RETOMAN UN NUEVO IMPULSO EN 2014 Remesas a América Latina

LAS REMESAS A AMÉRICA LATINA Y EL CARIBE SUPERAN SU MÁXIMO VALOR HISTÓRICO EN 2014 1 23 de junio de 2015 LAS REMESAS A AMÉRICA LATINA Y EL CARIBE RETOMAN UN NUEVO IMPULSO EN 2014 Remesas a América Latina

Ahorra, Invierte y Construye tu Patrimonio

Ahorra, Invierte y Construye tu Patrimonio CONTEXTO CONTEXTO *La economía es el asunto más importante para los Hispanos queviven en Estados Unidos **55.2 millones de Hispanos en Estados Unidos Prioridades

Ahorra, Invierte y Construye tu Patrimonio CONTEXTO CONTEXTO *La economía es el asunto más importante para los Hispanos queviven en Estados Unidos **55.2 millones de Hispanos en Estados Unidos Prioridades

1. El 46.4% de la población hispana no utiliza servicios bancarios adecuados para su desarrollo personal y familiar.

CONTEXTO CONTEXTO El Comité de Inclusión Financiera de la Federal Deposit Insurance Corporation (FDIC) presentó los resultados de la National Survey of Unbanked and Underbanked Households realizada en

CONTEXTO CONTEXTO El Comité de Inclusión Financiera de la Federal Deposit Insurance Corporation (FDIC) presentó los resultados de la National Survey of Unbanked and Underbanked Households realizada en

UNIDAD DE MICROFINANZAS (UMF ARARIWA) I Encuentro Estrategias Innovadoras para el Desarrollo Rural en el Perú Lima 30 Mayo 2008

I Encuentro Estrategias Innovadoras para el Desarrollo Rural en el Perú Lima 30 Mayo 2008") UNIDAD DE MICROFINANZAS (UMF ARARIWA) I Encuentro Estrategias Innovadoras para el Desarrollo Rural en el Perú Lima 30 Mayo 2008 Contexto Nº de MYPES Formales e Informales Fuente: Dirección nacional de

UNIDAD DE MICROFINANZAS (UMF ARARIWA) I Encuentro Estrategias Innovadoras para el Desarrollo Rural en el Perú Lima 30 Mayo 2008 Contexto Nº de MYPES Formales e Informales Fuente: Dirección nacional de

MURCIA & MURCIA, S.A. DE C.V. M & M AUDITORES Y CONSULTORES

MURCIA & MURCIA, S.A. DE C.V. M & M AUDITORES Y CONSULTORES BANCO CENTRAL DE RESERVA DE EL SALVADOR (BCR) INFORME DE AUDITORÍA EXTERNA A LOS ACTIVOS QUE RESPALDAN LAS RESERVAS DE LIQUIDEZ (DEFINITIVO)

MURCIA & MURCIA, S.A. DE C.V. M & M AUDITORES Y CONSULTORES BANCO CENTRAL DE RESERVA DE EL SALVADOR (BCR) INFORME DE AUDITORÍA EXTERNA A LOS ACTIVOS QUE RESPALDAN LAS RESERVAS DE LIQUIDEZ (DEFINITIVO)

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE COSTA RICA SAÚL WEISLEDER, M.

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE COSTA RICA SAÚL WEISLEDER, M.PHIL ABRIL 2002 En qué consiste el estudio? 1.Revisión de dos décadas de Reforma

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE COSTA RICA SAÚL WEISLEDER, M.PHIL ABRIL 2002 En qué consiste el estudio? 1.Revisión de dos décadas de Reforma

Principales Variables del Sistema Financiero

Principales Variables del Sistema Financiero Marzo 2015 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Evolución principales variables

Principales Variables del Sistema Financiero Marzo 2015 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Evolución principales variables

El Rol de los Comités de Educación ante la Regulación y Supervisión de las Asociaciones Cooperativas

El Rol de los Comités de Educación ante la Regulación y Supervisión de las Asociaciones Cooperativas MESA GREMIAL COOPERATIVA FEDECRECE de R.L. CONACOES - ACACES de R.L.- ACOFINGES de R.L.- COOP-1 de R.L.-

El Rol de los Comités de Educación ante la Regulación y Supervisión de las Asociaciones Cooperativas MESA GREMIAL COOPERATIVA FEDECRECE de R.L. CONACOES - ACACES de R.L.- ACOFINGES de R.L.- COOP-1 de R.L.-

Comentarios de conclusión

Comentarios de conclusión VII CONFERENCIA INTERNACIONAL INTEGRACIÓN N FINANCIERA Y RESPONSABILIDAD SOCIAL: LA ESTRATEGIA COOPERATIVA ANTE UN MUNDO ADVERSO Corporación n FEDECACES San Salvador, El Salvador,

Comentarios de conclusión VII CONFERENCIA INTERNACIONAL INTEGRACIÓN N FINANCIERA Y RESPONSABILIDAD SOCIAL: LA ESTRATEGIA COOPERATIVA ANTE UN MUNDO ADVERSO Corporación n FEDECACES San Salvador, El Salvador,

SISTEMA DE DINERO ELECTRÓNICO UN MEDIO DE PAGO AL ALCANCE DE TODOS

SISTEMA DE DINERO ELECTRÓNICO UN MEDIO DE PAGO AL ALCANCE DE TODOS Santa Cruz, octubre,2015 CONTENIDO 1 Antecedentes - Definiciones - Tipos de Sistemas de DE o pagos móviles - Circuito de inclusión financiera

SISTEMA DE DINERO ELECTRÓNICO UN MEDIO DE PAGO AL ALCANCE DE TODOS Santa Cruz, octubre,2015 CONTENIDO 1 Antecedentes - Definiciones - Tipos de Sistemas de DE o pagos móviles - Circuito de inclusión financiera

La inclusión financiera en el Perú, las finanzas solidarias

CUMBRE MUNDIAL DE FINANZAS SOLIDARIAS Lima, 13 y 14 de Mayo 2015 La inclusión financiera en el Perú, las finanzas solidarias Percy Andía Morales Cooperativa de Ahorro y Crédito FORTALECER 1. Inclusión

CUMBRE MUNDIAL DE FINANZAS SOLIDARIAS Lima, 13 y 14 de Mayo 2015 La inclusión financiera en el Perú, las finanzas solidarias Percy Andía Morales Cooperativa de Ahorro y Crédito FORTALECER 1. Inclusión

Modelo Cooperativo como alternativa de sostenibilidad financiera y responsabilidad social

Modelo Cooperativo como alternativa de sostenibilidad financiera y responsabilidad social Ariel Guarco Presidente de la Alianza Cooperativa Internacional 16 de Noviembre de 2018, Ecuador Un movimiento

Modelo Cooperativo como alternativa de sostenibilidad financiera y responsabilidad social Ariel Guarco Presidente de la Alianza Cooperativa Internacional 16 de Noviembre de 2018, Ecuador Un movimiento

El Salvador: Experiencia con corresponsales Financieros e Inclusión Financiera

El Salvador: Experiencia con corresponsales Financieros e Inclusión Financiera El contenido de esta presentación es opinión personal y no necesariamente refleja la posición oficial del Banco Central de

El Salvador: Experiencia con corresponsales Financieros e Inclusión Financiera El contenido de esta presentación es opinión personal y no necesariamente refleja la posición oficial del Banco Central de

Cooperación Económica y Técnica. Ileana Rogel Directora Ejecutiva de la Comisión Nacional para la Micro y Pequeña Empresa de El Salvador (CONAMYPE).

.") Situación actual del financiamiento y las garantías para las MIPYME en los países centroamericanos y México Recomendaciones a la luz de las buenas prácticas Ileana Rogel Directora Ejecutiva de la Comisión

Situación actual del financiamiento y las garantías para las MIPYME en los países centroamericanos y México Recomendaciones a la luz de las buenas prácticas Ileana Rogel Directora Ejecutiva de la Comisión

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA INFORME DE RESULTADOS

Septiembre ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA INFORME DE RESULTADOS Inclusión Financiera La Inclusión Financiera es un proceso en el que la población tiene acceso y hace uso efectivo de servicios

Septiembre ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA INFORME DE RESULTADOS Inclusión Financiera La Inclusión Financiera es un proceso en el que la población tiene acceso y hace uso efectivo de servicios

Ministerio de Educación Pública EDUCACIÓN DIVERSIFICADA EDUCACIÓN CÍVICA

Ministerio de Educación Pública Despacho Ministro de Educación División de Desarrollo Curricular Departamento de Cooperativas Escolares y Estudiantiles EDUCACIÓN DIVERSIFICADA EDUCACIÓN CÍVICA GUÍA DIDÁCTICA

Ministerio de Educación Pública Despacho Ministro de Educación División de Desarrollo Curricular Departamento de Cooperativas Escolares y Estudiantiles EDUCACIÓN DIVERSIFICADA EDUCACIÓN CÍVICA GUÍA DIDÁCTICA

Cambio de la imagen en las Cooperativas de Ahorro y Crédito en El Salvador

Cambio de la imagen en las Cooperativas de Ahorro y Crédito en El Salvador Ponente: José Linares Fontela Presentación en Rio Grande do Sud, Brasil 1999 Cortesía del Consejo Mundial de Cooperativas (WOCCU)

Cambio de la imagen en las Cooperativas de Ahorro y Crédito en El Salvador Ponente: José Linares Fontela Presentación en Rio Grande do Sud, Brasil 1999 Cortesía del Consejo Mundial de Cooperativas (WOCCU)

POLÍTICA DE EQUIDAD DE GÉNERO SISTEMA COOPERTIVO FINANCIERO FEDECACES

Sistema Cooperativo Financiero FEDECACES Fundación Asesores para el Desarrollo POLÍTICA DE EQUIDAD DE GÉNERO SISTEMA COOPERTIVO FINANCIERO FEDECACES Vigente a partir del 16 de Septiembre del 2008 Qué es

Sistema Cooperativo Financiero FEDECACES Fundación Asesores para el Desarrollo POLÍTICA DE EQUIDAD DE GÉNERO SISTEMA COOPERTIVO FINANCIERO FEDECACES Vigente a partir del 16 de Septiembre del 2008 Qué es

Cómo incorporar la vinculación de remesas y diáspora en políticas de desarrollo

Cómo incorporar la vinculación de remesas y diáspora en políticas de desarrollo Santiago, Chile 21-22 March 2013 Manuel Orozco Laura Un proyecto llevado a cabo por la Organización Internacional para las

Cómo incorporar la vinculación de remesas y diáspora en políticas de desarrollo Santiago, Chile 21-22 March 2013 Manuel Orozco Laura Un proyecto llevado a cabo por la Organización Internacional para las

Políticas Para el financiamiento de las MYPES en el Salvador

Políticas Para el financiamiento de las MYPES en el Salvador Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE) Relaciones Intrarregionales Seminario-Taller sobre Sistemas de Garantías en Centroamérica

Políticas Para el financiamiento de las MYPES en el Salvador Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE) Relaciones Intrarregionales Seminario-Taller sobre Sistemas de Garantías en Centroamérica

Identidad Cooperativa y Gestión Empresarial Cómo lograr el desarrollo de las empresas Cooperativas sin que pierdan su identidad?

Identidad Cooperativa y Gestión Empresarial Cómo lograr el desarrollo de las empresas Cooperativas sin que pierdan su identidad? Alfredo Arana Velasco Presidente Ejecutivo Grupo Empresarial Cooperativo

Identidad Cooperativa y Gestión Empresarial Cómo lograr el desarrollo de las empresas Cooperativas sin que pierdan su identidad? Alfredo Arana Velasco Presidente Ejecutivo Grupo Empresarial Cooperativo

Figuras Asociativas en el Campo

Figuras Asociativas en el Campo Curso 7 Organización de productores y administración de ranchos en el trópico REDGATRO Noviembre 2016 1 Agenda Asociarse Aspectos Fiscales Aspectos Jurídicos Apoyos Reflexión

Figuras Asociativas en el Campo Curso 7 Organización de productores y administración de ranchos en el trópico REDGATRO Noviembre 2016 1 Agenda Asociarse Aspectos Fiscales Aspectos Jurídicos Apoyos Reflexión

TIPOS DE ORGANIZACIONES SOLIDARIAS

TIPOS DE ORGANIZACIONES SOLIDARIAS ORGANIZACIONES SOLIDARIAS Son un conjunto de organizaciones que siendo de iniciativa privada, desarrollan fines de beneficio colectivo o social y no tienen como fundamento

TIPOS DE ORGANIZACIONES SOLIDARIAS ORGANIZACIONES SOLIDARIAS Son un conjunto de organizaciones que siendo de iniciativa privada, desarrollan fines de beneficio colectivo o social y no tienen como fundamento

Curso Cooperativismo. Tipos de Cooperativas

Curso Cooperativismo Tipos de Cooperativas Cooperativas Agrícolas Curso Cooperativismo Las cooperativas agrícolas varían según las necesidades de sus socios. Su propósito principal es la venta, elaboración

Curso Cooperativismo Tipos de Cooperativas Cooperativas Agrícolas Curso Cooperativismo Las cooperativas agrícolas varían según las necesidades de sus socios. Su propósito principal es la venta, elaboración

TALLER SOBRE LA INTEGRACIÓN HEMISFÉRICA Y EL TRANS- NACIONALISMO EN LAS AMÉRICAS

TALLER SOBRE LA INTEGRACIÓN HEMISFÉRICA Y EL TRANS- NACIONALISMO EN LAS AMÉRICAS Fundación Canadiense para las Américas EXPERIENCIA FISDL INTEGRANDO AL DESARROLLO LOCAL LAS REMESAS COMUNITARIAS DE LA DIASPORA

TALLER SOBRE LA INTEGRACIÓN HEMISFÉRICA Y EL TRANS- NACIONALISMO EN LAS AMÉRICAS Fundación Canadiense para las Américas EXPERIENCIA FISDL INTEGRANDO AL DESARROLLO LOCAL LAS REMESAS COMUNITARIAS DE LA DIASPORA

Análisis del Sector de Entidades Cooperativas Reguladas. Desempeño y Desafíos. Agosto de 2015

Análisis del Sector de Entidades Cooperativas Reguladas Desempeño y Desafíos Agosto de 2015 1 Contenido Resumen Ejecutivo y Entorno Financiero Entorno Económico Evolución del Crédito y Estructura Calidad

Análisis del Sector de Entidades Cooperativas Reguladas Desempeño y Desafíos Agosto de 2015 1 Contenido Resumen Ejecutivo y Entorno Financiero Entorno Económico Evolución del Crédito y Estructura Calidad

Instituto Nacional del Cooperativismo - Uruguay INACOOP

Instituto Nacional del Cooperativismo - Uruguay INACOOP D ef i n i c i o n e s p o l í t i ca s d e l a L E Y G E N E R A L d e CO O P E R AT I VA S ART. 2: Declara a las cooperativas de INTERÉS GENERAL

Instituto Nacional del Cooperativismo - Uruguay INACOOP D ef i n i c i o n e s p o l í t i ca s d e l a L E Y G E N E R A L d e CO O P E R AT I VA S ART. 2: Declara a las cooperativas de INTERÉS GENERAL

2012 Año de estabilidad y crecimiento con vulnerabilidad

Federación de Asociaciones Cooperativas de Ahorro y Crédito R.L. 2012 Año de estabilidad y crecimiento con vulnerabilidad Efectos directos sobre las CAC`s Contenido: Efectos directos sobre las CACs 1 Las

Federación de Asociaciones Cooperativas de Ahorro y Crédito R.L. 2012 Año de estabilidad y crecimiento con vulnerabilidad Efectos directos sobre las CAC`s Contenido: Efectos directos sobre las CACs 1 Las

Banca de las Oportunidades Política de Inclusión Financiera Octubre 22 de 2015

Banca de las Oportunidades Política de Inclusión Financiera Octubre 22 de 2015 Colombia Población: 48 Municipios: 1.102 Rurales: 93% Urbanos: 7% Área 1 2 Mm. Km 2 Área rural: 94,4% Área urbana: 5,6% PIB

Banca de las Oportunidades Política de Inclusión Financiera Octubre 22 de 2015 Colombia Población: 48 Municipios: 1.102 Rurales: 93% Urbanos: 7% Área 1 2 Mm. Km 2 Área rural: 94,4% Área urbana: 5,6% PIB

f R finrural Experiencia de Crédito Rural Enfoques y Experiencias del Desarrollo Rural Quito, Noviembre de 2008

f R finrural Asociación de Instituciones Financieras para el Desarrollo Rural Enfoques y Experiencias del Desarrollo Rural Experiencia de Crédito Rural Ing. Marcio Oblitas Fernándezndez Quito, Noviembre

f R finrural Asociación de Instituciones Financieras para el Desarrollo Rural Enfoques y Experiencias del Desarrollo Rural Experiencia de Crédito Rural Ing. Marcio Oblitas Fernándezndez Quito, Noviembre

Perfil de los Remitentes Salvadoreños y Caracterización de las Remesas Familiares desde Estados Unidos

Perfil de los Remitentes Salvadoreños y Caracterización de las Remesas Familiares desde Estados Unidos 14 de septiembre de 2015 Departamento del Sector Externo Gerencia de Estadísticas Económicas Autores:

Perfil de los Remitentes Salvadoreños y Caracterización de las Remesas Familiares desde Estados Unidos 14 de septiembre de 2015 Departamento del Sector Externo Gerencia de Estadísticas Económicas Autores:

Principales Variables del Sistema Financiero

Principales Variables del Sistema Financiero Noviembre 2014 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Evolución principales variables

Principales Variables del Sistema Financiero Noviembre 2014 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Evolución principales variables

MEDELLÍN, COLOMBIA NOVIEMBRE DE 2016

COMPETITIVIDAD NACIONAL: LAS AGENDAS NACIONALES DE DESARROLLO SOSTENIBLE - TEMAS TRANSVERSALES RELEVANTES A LAS PYMES Y AL SECTOR PRIVADO EN GENERAL - INVERSIÓN, COMPETITIVIDAD Y SERVICIOS FINANCIEROS

COMPETITIVIDAD NACIONAL: LAS AGENDAS NACIONALES DE DESARROLLO SOSTENIBLE - TEMAS TRANSVERSALES RELEVANTES A LAS PYMES Y AL SECTOR PRIVADO EN GENERAL - INVERSIÓN, COMPETITIVIDAD Y SERVICIOS FINANCIEROS

Sistematización de la mesa 3: gestión y fuentes de financiamiento de la ADEL

Sistematización de la mesa 3: gestión y fuentes de financiamiento de la ADEL Qué estructura jurídica institucional sería la más adecuada para garantizar un funcionamiento sostenible de la ADEL? En una

Sistematización de la mesa 3: gestión y fuentes de financiamiento de la ADEL Qué estructura jurídica institucional sería la más adecuada para garantizar un funcionamiento sostenible de la ADEL? En una

Informe Sectorial Sociedades de Ahorro y Crédito El Salvador (SAC)

") Informe Sectorial Sociedades de Ahorro y Crédito El Salvador (SAC) Información a diciembre de 2015 Waldo Arteaga (503) 2266 9471 warteaga@ratingspcr.com Resumen Ejecutivo Tamaño del sector. Con el ingreso

Informe Sectorial Sociedades de Ahorro y Crédito El Salvador (SAC) Información a diciembre de 2015 Waldo Arteaga (503) 2266 9471 warteaga@ratingspcr.com Resumen Ejecutivo Tamaño del sector. Con el ingreso

MODELO DE GESTION DEL RIESGO DE LIQUIDEZ- EXPERIENCIA FEDECACES, EL SALVADOR. Misael Eduardo Barahona

Seminario Internacional Regulación y Supervisión de Cooperativas de Ahorro y Crédito MODELO DE GESTION DEL RIESGO DE LIQUIDEZ- EXPERIENCIA FEDECACES, EL SALVADOR Misael Eduardo Barahona Gerente de Supervisión

Seminario Internacional Regulación y Supervisión de Cooperativas de Ahorro y Crédito MODELO DE GESTION DEL RIESGO DE LIQUIDEZ- EXPERIENCIA FEDECACES, EL SALVADOR Misael Eduardo Barahona Gerente de Supervisión

Boletín Financiero del sistema bancario Análisis de las variables y entorno

Boletín Financiero del sistema bancario Análisis de las variables y entorno Septiembre de 2016 Cuentas seleccionadas de balances: resumen Cuentas seleccionadas de balance de bancos Septiembre 2015-2016

Boletín Financiero del sistema bancario Análisis de las variables y entorno Septiembre de 2016 Cuentas seleccionadas de balances: resumen Cuentas seleccionadas de balance de bancos Septiembre 2015-2016

ERMO QUISBERT PLURALISMO ECONOMICO

C ENTRO DE E STUDIOS DE D ERECHO ERMO QUISBERT PLURALISMO ECONOMICO PLURALISMO ECONOMICO By E r m o Q u i s b e r t FORMAS DE ORGANIZACIÓN ECONÓMICA...3 ORGANIZACIÓN ECONÓMICA COMUNITARIA...5 ORGANIZACIÓN

C ENTRO DE E STUDIOS DE D ERECHO ERMO QUISBERT PLURALISMO ECONOMICO PLURALISMO ECONOMICO By E r m o Q u i s b e r t FORMAS DE ORGANIZACIÓN ECONÓMICA...3 ORGANIZACIÓN ECONÓMICA COMUNITARIA...5 ORGANIZACIÓN

Indicadores Monetarios y Financieros Mayo 2018

Indicadores Monetarios y Financieros Mayo 2018 Junio de 2018 Tabla de Contenido Resumen Ejecutivo 2 Gráfico 1- Reservas Internacionales Netas 3 Gráfico 2- Base Monetaria Restringida y Amplia 3 Cuadro 1-

Indicadores Monetarios y Financieros Mayo 2018 Junio de 2018 Tabla de Contenido Resumen Ejecutivo 2 Gráfico 1- Reservas Internacionales Netas 3 Gráfico 2- Base Monetaria Restringida y Amplia 3 Cuadro 1-

Grupo Financiero Atlántida

Grupo Financiero Atlántida Grupo Financiero INVATLAN Principales Indicadores Financieros Cifras al 30 de Junio de 2017 US$ 3.5BB US$ 406MM US$ 24MM US$ 9.4 BB Activos Capital Utilidades Activos Administrados

Grupo Financiero Atlántida Grupo Financiero INVATLAN Principales Indicadores Financieros Cifras al 30 de Junio de 2017 US$ 3.5BB US$ 406MM US$ 24MM US$ 9.4 BB Activos Capital Utilidades Activos Administrados

Remesas y Acceso a Servicios Financieros Caso FEDECACES-El Salvador

Primera reunión del Programa de Remesas Remesas y Acceso a Servicios s Caso -El Salvador Convocado por: BANCO INTERAMERICANO DE DESARROLLO FONDO MULTILATERAL DE INVERSIONES 1 y 2 de Octubre, 2007 Hotel

Primera reunión del Programa de Remesas Remesas y Acceso a Servicios s Caso -El Salvador Convocado por: BANCO INTERAMERICANO DE DESARROLLO FONDO MULTILATERAL DE INVERSIONES 1 y 2 de Octubre, 2007 Hotel

Proceso del registro contable

Proceso del registro contable TRANSACCION ORIGINAL ANALISA Transacción REGISTRA Cronologicamente Diario CLASIFICA Ctas. Mayor RESUME En Estados Financieros Fuente: Contabilidad y Decisiones. J.M.Palenque

Proceso del registro contable TRANSACCION ORIGINAL ANALISA Transacción REGISTRA Cronologicamente Diario CLASIFICA Ctas. Mayor RESUME En Estados Financieros Fuente: Contabilidad y Decisiones. J.M.Palenque

FORO INTERNACIONAL DE REMESAS 2005 BANCO INTERAMERICANO DE DESARROLLO WASHINGTON SOLIDARIO: MI FAMILIA, MI PAÍS, MI REGRESO

FORO INTERNACIONAL DE REMESAS 2005 BANCO INTERAMERICANO DE DESARROLLO WASHINGTON SOLIDARIO: MI FAMILIA, MI PAÍS, MI REGRESO Santiago Ribadeneira Presidente Ejecutivo Junio 2005 AGENDA QUIÉNES SOMOS...

FORO INTERNACIONAL DE REMESAS 2005 BANCO INTERAMERICANO DE DESARROLLO WASHINGTON SOLIDARIO: MI FAMILIA, MI PAÍS, MI REGRESO Santiago Ribadeneira Presidente Ejecutivo Junio 2005 AGENDA QUIÉNES SOMOS...

NCNB-002 NORMAS PARA LA CONTABILIZACIÓN DE LOS ACTIVOS EXTRAORDINARIOS DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS CAPÍTULO I OBJETO Y SUJETOS

TELEFONO (503) 281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NCNB-002 El Consejo Directivo, en uso de la potestad que le confiere el literal c) del artículo 10 de la Ley Orgánica de la

TELEFONO (503) 281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NCNB-002 El Consejo Directivo, en uso de la potestad que le confiere el literal c) del artículo 10 de la Ley Orgánica de la

11 de julio de

11 de julio de 2018 1 02 01 CONTENIDO Buen desempeño de la Economía Mundial, Estados Unidos y principales socios comerciales de la región 02 Sistema financiero sólido y con alta liquidez que promueve el

11 de julio de 2018 1 02 01 CONTENIDO Buen desempeño de la Economía Mundial, Estados Unidos y principales socios comerciales de la región 02 Sistema financiero sólido y con alta liquidez que promueve el

CORRESPONSALES NO BANCARIOS

CORRESPONSALES NO BANCARIOS SISTEMA FEDECRÉDITO EL SALVADOR SISTEMA FEDECRÉDITO Utiliza un único sistema informático. Instituciones 100% de capital Salvadoreño. 7 Bancos de los Trabajadores SISTEMA FEDECRÉDITO

CORRESPONSALES NO BANCARIOS SISTEMA FEDECRÉDITO EL SALVADOR SISTEMA FEDECRÉDITO Utiliza un único sistema informático. Instituciones 100% de capital Salvadoreño. 7 Bancos de los Trabajadores SISTEMA FEDECRÉDITO

Héctor Córdova, Economista Gerente Corporativo FEDECACES, Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador VicePresidente

Héctor Córdova, Economista Gerente Corporativo FEDECACES, Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador VicePresidente Adhonórem INSAFOCOOP, 2010-2013 Diputado Asamblea Legislativa,

Héctor Córdova, Economista Gerente Corporativo FEDECACES, Federación de Asociaciones Cooperativas de Ahorro y Crédito de El Salvador VicePresidente Adhonórem INSAFOCOOP, 2010-2013 Diputado Asamblea Legislativa,

CONCLUSIONES DE LOS ENCUENTROS NACIONALES ARGENTINA

CONCLUSIONES DE LOS ENCUENTROS NACIONALES ARGENTINA Lic. Alfredo T. García Un recorrido que coincide con los principios cooperativistas Ante los aspectos depredadores y especulativos del sistema financiero

CONCLUSIONES DE LOS ENCUENTROS NACIONALES ARGENTINA Lic. Alfredo T. García Un recorrido que coincide con los principios cooperativistas Ante los aspectos depredadores y especulativos del sistema financiero

Unión Católica de Apoyo al Desarrollo Comunitario UCADE

Unión Católica de Apoyo al Desarrollo Comunitario UCADE Décimo aniversario Oportunidades para las Cajas y Bancos Comunales en la normativa y en la política que impulsa el Gobierno Nacional Quito, 08 de

Unión Católica de Apoyo al Desarrollo Comunitario UCADE Décimo aniversario Oportunidades para las Cajas y Bancos Comunales en la normativa y en la política que impulsa el Gobierno Nacional Quito, 08 de

PRODUCTOS Y SERVICIOS FINANCIEROS INCLUSIVOS CON VALOR AGREGADO

PRODUCTOS Y SERVICIOS FINANCIEROS INCLUSIVOS CON VALOR AGREGADO Licda. Eloísa Acosta eacosta@famaopdf.org.hn OPDF regulada desde Diciembre 2005 Área Rural Origen en Olancho sobre la base de experiencia

PRODUCTOS Y SERVICIOS FINANCIEROS INCLUSIVOS CON VALOR AGREGADO Licda. Eloísa Acosta eacosta@famaopdf.org.hn OPDF regulada desde Diciembre 2005 Área Rural Origen en Olancho sobre la base de experiencia

INCLUSIÓN SOCIOECONÓMICA

NUESTRA VISIÓN Ser la cooperativa de ahorro y crédito reconocida por su solidez financiera y su liderazgo en la promoción del modelo de ECONOMÍA SOCIAL en Latinoamérica, creando espacios y condiciones

NUESTRA VISIÓN Ser la cooperativa de ahorro y crédito reconocida por su solidez financiera y su liderazgo en la promoción del modelo de ECONOMÍA SOCIAL en Latinoamérica, creando espacios y condiciones

Sociedad Cooperativa de Ahorro y Microcrédito de R.L. de C.V.

Sociedad Cooperativa de Ahorro y Microcrédito de R.L. de C.V. Informe de los Auditores Independientes Al 31 de Diciembre de 2015 y 2014 FAUSTO MOISÉS GOMEZ ALFARO e- mail: fmga990@yahoo.com Lic. en Contaduría

Sociedad Cooperativa de Ahorro y Microcrédito de R.L. de C.V. Informe de los Auditores Independientes Al 31 de Diciembre de 2015 y 2014 FAUSTO MOISÉS GOMEZ ALFARO e- mail: fmga990@yahoo.com Lic. en Contaduría

para el Fomento y Supervisión de las cooperativas en América Latina

P Públicas P para el Fomento y Supervisión de las cooperativas en América Latina ENRIQUE VALDERRAMA JARAMILLO Superintendente Seminario Internacional EMPRESAS COOPERATIVAS: UNA CONTRIBUCIÓN AL DESARROLLO

P Públicas P para el Fomento y Supervisión de las cooperativas en América Latina ENRIQUE VALDERRAMA JARAMILLO Superintendente Seminario Internacional EMPRESAS COOPERATIVAS: UNA CONTRIBUCIÓN AL DESARROLLO

El Sistema de Garantías de El Salvador

Octubre de 2008 El Sistema de Garantías de El Salvador Roger R. Alfaro Araujo XIII Foro de Garantías Iberoamericano de Sistemas de Garantías y Financiamiento de Mipymes Salvador, Bahía 16-17 de octubre

Octubre de 2008 El Sistema de Garantías de El Salvador Roger R. Alfaro Araujo XIII Foro de Garantías Iberoamericano de Sistemas de Garantías y Financiamiento de Mipymes Salvador, Bahía 16-17 de octubre

Remesas a América Latina y Caribe

Centro de Estudios Monetarios Latinoamericanos MEJORA DE LA INFORMACIÓN Y PROCEDIMIENTOS DE BANCOS CENTRALES EN EL ÁREA DE REMESAS. Ciudad de México Octubre 13, 2005 Kenneth G. Coates Director General

Centro de Estudios Monetarios Latinoamericanos MEJORA DE LA INFORMACIÓN Y PROCEDIMIENTOS DE BANCOS CENTRALES EN EL ÁREA DE REMESAS. Ciudad de México Octubre 13, 2005 Kenneth G. Coates Director General

Estado actual y visión prospectiva de las políticas públicas dirigidas a las MIPYMES

Estado actual y visión prospectiva de las políticas públicas dirigidas a las MIPYMES Oscar López Especialista en Estudios Económicos y Estadísticas CONAMYPE Ministerio de Economía Cooperación Económica

Estado actual y visión prospectiva de las políticas públicas dirigidas a las MIPYMES Oscar López Especialista en Estudios Económicos y Estadísticas CONAMYPE Ministerio de Economía Cooperación Económica

PLAN DE DESARROLLO INSTITUCIONAL DEL CQFP

PLAN DE DESARROLLO INSTITUCIONAL DEL CQFP Dra. Q.F. ROSA ELVIRA CARRIZALES HERNÁNDEZ Candidata a Decana Nacional Colegio Químico Farmacéutico del Perú OBJETIVOS ESTRATÉGICOS El Plan de Desarrollo Institucional

PLAN DE DESARROLLO INSTITUCIONAL DEL CQFP Dra. Q.F. ROSA ELVIRA CARRIZALES HERNÁNDEZ Candidata a Decana Nacional Colegio Químico Farmacéutico del Perú OBJETIVOS ESTRATÉGICOS El Plan de Desarrollo Institucional

Las Microfinanzas como Herramienta Clave para Facilitar la Inclusión Financiera y Fuente Importante de Negocios

Las Microfinanzas como Herramienta Clave para Facilitar la Inclusión Financiera y Fuente Importante de Negocios Carlos Alfredo Boj Banco Centroamericano de Integración Económica Guatemala I. BCIE en breve

Las Microfinanzas como Herramienta Clave para Facilitar la Inclusión Financiera y Fuente Importante de Negocios Carlos Alfredo Boj Banco Centroamericano de Integración Económica Guatemala I. BCIE en breve

Propuestas de políticas públicas territoriales para los GADs, Instituciones gubernamentales y Organizaciones Sociales

Un sistema económico social y solidario en la provincia de Loja Propuestas de políticas públicas territoriales para los GADs, Instituciones gubernamentales y Organizaciones Sociales Propuestas de Fomento,

Un sistema económico social y solidario en la provincia de Loja Propuestas de políticas públicas territoriales para los GADs, Instituciones gubernamentales y Organizaciones Sociales Propuestas de Fomento,

SITUACIÓN DE LA ECONOMÍA SALVADOREÑA A JULIO DE de agosto de 2018

SITUACIÓN DE LA ECONOMÍA SALVADOREÑA A JULIO DE 2018 14 de agosto de 2018 1 02 01 CONTENIDO Buen desempeño de la Economía Mundial, Estados Unidos y principales socios comerciales de la región 02 Sistema

SITUACIÓN DE LA ECONOMÍA SALVADOREÑA A JULIO DE 2018 14 de agosto de 2018 1 02 01 CONTENIDO Buen desempeño de la Economía Mundial, Estados Unidos y principales socios comerciales de la región 02 Sistema

PRINCIPIOS DE MACROECONOMÍA CURSO TEMA 3 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR

1 PRINCIPIOS DE MACROECONOMÍA CURSO 2013-2014 TEMA 3 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR Contenidos 2 1. Economía abierta 2. Determinantes de las importaciones y las exportaciones 3. Saldo del

1 PRINCIPIOS DE MACROECONOMÍA CURSO 2013-2014 TEMA 3 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR Contenidos 2 1. Economía abierta 2. Determinantes de las importaciones y las exportaciones 3. Saldo del

Universidad Paccioli De Córdoba

Universidad Paccioli De Córdoba Las tiendas Coppel constituyen una empresa mexicana con sede en la ciudad de Culiacán, que ha sido fundada en 1941. Se trata de una cadena comercial de tiendas departamentales

Universidad Paccioli De Córdoba Las tiendas Coppel constituyen una empresa mexicana con sede en la ciudad de Culiacán, que ha sido fundada en 1941. Se trata de una cadena comercial de tiendas departamentales

Políticas Públicas de Apoyo a la MYPE en El Salvador CONAMYPE. Noviembre 2016

Políticas Públicas de Apoyo a la MYPE en El Salvador CONAMYPE Noviembre 2016 Contexto: Importancia de la MYPE Las PYMES en América Latina Todo un mundo! Más del 90% Epicentro del desarrollo social y económico

Políticas Públicas de Apoyo a la MYPE en El Salvador CONAMYPE Noviembre 2016 Contexto: Importancia de la MYPE Las PYMES en América Latina Todo un mundo! Más del 90% Epicentro del desarrollo social y económico

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Septiembre de 2010 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 0PROPÓSITO

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Septiembre de 2010 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 0PROPÓSITO

Remesas e Inclusión Financiera

Remesas e Inclusión Financiera Un caso de estudio del sector privado LUIS A. REYES ABREU JUNIO 2014 Introducción La República Dominicana es el quinto país receptor de remesas familiares en la región. Estos

Remesas e Inclusión Financiera Un caso de estudio del sector privado LUIS A. REYES ABREU JUNIO 2014 Introducción La República Dominicana es el quinto país receptor de remesas familiares en la región. Estos

Los desafíos de los bancos comunales en el Perú. Lima, Mayo del 2008

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Septiembre de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Septiembre de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

Banco Hondureño para la Producción y la Vivienda (BANHPROVI)

") Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Primer Trimestre, 2015 Tegucigalpa, M.D.C Honduras,

Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Primer Trimestre, 2015 Tegucigalpa, M.D.C Honduras,

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 0PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 0PROPÓSITO DEL

$ $ $ $ Quién es Quién? $ en los costos de. Envío de Remesas $ $ $ $ $ $ $ $

en los costos de Envío de Remesas Quién es Quién? IMPORTANCIA DE LAS REMESAS FAMILIARES Las remesas que envían los salvadoreños residentes en el exterior, principalmente, en los Estados Unidos, constituye

en los costos de Envío de Remesas Quién es Quién? IMPORTANCIA DE LAS REMESAS FAMILIARES Las remesas que envían los salvadoreños residentes en el exterior, principalmente, en los Estados Unidos, constituye

Proyectos de inclusión Financiera para el Desarrollo e Integración

Proyectos de inclusión Financiera para el Desarrollo e Integración Características Generales Población: 14.306876 (Censo 2010) Clima: Cuenta dos estaciones definidas como húmeda y seca. Regiones: Costa,

Proyectos de inclusión Financiera para el Desarrollo e Integración Características Generales Población: 14.306876 (Censo 2010) Clima: Cuenta dos estaciones definidas como húmeda y seca. Regiones: Costa,

Impacto del financiamiento en la micro y pequeña empresa y el sector exportador

Año de la Diversificación Productiva y del Fortalecimiento de la Educación Impacto del financiamiento en la micro y pequeña empresa y el sector exportador 2010-2014 Comisión de Economía, Banca, Finanzas

Año de la Diversificación Productiva y del Fortalecimiento de la Educación Impacto del financiamiento en la micro y pequeña empresa y el sector exportador 2010-2014 Comisión de Economía, Banca, Finanzas

EXITOSAS Y SUS RESULTADOS

EXPERIENCIAS DE INTEGRACION EXITOSAS Y SUS RESULTADOS MYRIAM BAEZ ROJAS Presidenta Confederacion de C f d i Paraguaya P g d Cooperativas C ti Octubre 2013 Guía presentación PRESENTACION CONFEDERACIONPARAGUAYA

EXPERIENCIAS DE INTEGRACION EXITOSAS Y SUS RESULTADOS MYRIAM BAEZ ROJAS Presidenta Confederacion de C f d i Paraguaya P g d Cooperativas C ti Octubre 2013 Guía presentación PRESENTACION CONFEDERACIONPARAGUAYA

Alianzas de Aprendizaje, caminos exitosos que contribuyen al desarrollo. 1

Alianzas de Aprendizaje, caminos exitosos que contribuyen al desarrollo. 1 1 Ing. Ligia María Saballos García. Oficial de planificación, seguimiento y evaluación FUNICA. E-mail: funicapsye@ibw.com.ni La

Alianzas de Aprendizaje, caminos exitosos que contribuyen al desarrollo. 1 1 Ing. Ligia María Saballos García. Oficial de planificación, seguimiento y evaluación FUNICA. E-mail: funicapsye@ibw.com.ni La

CAPITULO 23 DESARROLLO

CAPITULO 23 DESARROLLO Artículo 23.1: Disposiciones Generales 1. Las Partes afirman su compromiso de promover y fortalecer un ambiente abierto de comercio e inversión que busca mejorar el bienestar, reducir

CAPITULO 23 DESARROLLO Artículo 23.1: Disposiciones Generales 1. Las Partes afirman su compromiso de promover y fortalecer un ambiente abierto de comercio e inversión que busca mejorar el bienestar, reducir

Gestión comunitaria estratégica

APORTE AL PROCESO DE PAZ DE COLOMBIA, DE LOS CULTIVOS ASOCIATIVOS COMUNITARIOS DE PALMA DE ACEITE EL PALMAR Y EL HORIZONTE José Joaquín Barón Enríquez COLOMBIA Gestión comunitaria estratégica frente a

APORTE AL PROCESO DE PAZ DE COLOMBIA, DE LOS CULTIVOS ASOCIATIVOS COMUNITARIOS DE PALMA DE ACEITE EL PALMAR Y EL HORIZONTE José Joaquín Barón Enríquez COLOMBIA Gestión comunitaria estratégica frente a

Sesión 2 Cómo facilitar la inclusión financiera de sectores de bajos ingresos? Estrategias de país para su logro. Noviembre 2017

Sesión 2 Cómo facilitar la inclusión financiera de sectores de bajos ingresos? Estrategias de país para su logro Noviembre 2017 Contenido Marco de Regulación y Responsabilidades del BCR en Inclusión Financiera

Sesión 2 Cómo facilitar la inclusión financiera de sectores de bajos ingresos? Estrategias de país para su logro Noviembre 2017 Contenido Marco de Regulación y Responsabilidades del BCR en Inclusión Financiera

Hacia una estrategia nacional de inclusión y profundización financiera. Dr. Ennio Rodríguez

Hacia una estrategia nacional de inclusión y profundización financiera Dr. Ennio Rodríguez 1. Antecedentes Los bancos estatales adolecen de serios problemas de gobierno corporativo El sistema bancario

Hacia una estrategia nacional de inclusión y profundización financiera Dr. Ennio Rodríguez 1. Antecedentes Los bancos estatales adolecen de serios problemas de gobierno corporativo El sistema bancario

Principales Variables del Sistema Financiero

1 Principales Variables del Sistema Financiero Septiembre - 2017 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera 2 Sistema de Intermediación Financiera Cartera de créditos, depósitos

1 Principales Variables del Sistema Financiero Septiembre - 2017 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera 2 Sistema de Intermediación Financiera Cartera de créditos, depósitos

Enero

1 Enero 2013 estudios.ciec@casalco.org.sv 2 Introducción Con el objeto de difundir las principales tendencias y aspectos que definen el desempeño económico del país y de la Industria de la Construcción,

1 Enero 2013 estudios.ciec@casalco.org.sv 2 Introducción Con el objeto de difundir las principales tendencias y aspectos que definen el desempeño económico del país y de la Industria de la Construcción,

DE LA DIRECCIÓN DE POLÍTICAS Y PROGRAMAS TRANSVERSALES

Nombre del documento: Dependencia: ATRIBUCIONES POR UNIDAD ADMINISTRATIVA SECRETARÍA DEL MIGRANTE DE LA DIRECCIÓN DE POLÍTICAS Y PROGRAMAS TRANSVERSALES ARTÍCULO 209 del Reglamento Interior de la Administración

Nombre del documento: Dependencia: ATRIBUCIONES POR UNIDAD ADMINISTRATIVA SECRETARÍA DEL MIGRANTE DE LA DIRECCIÓN DE POLÍTICAS Y PROGRAMAS TRANSVERSALES ARTÍCULO 209 del Reglamento Interior de la Administración

Plan Operativo del Comité Regional de Cooperativas Financieras BORRADOR- PROBLEMA CENTRAL

PROBLEMA CENTRAL Inexistencia de un plan estratégico que defina las acciones a seguir por parte del Comité de Cooperativas Financieras OBJETIVOS Indicadores Medio de verificación Premisas/supuestos O1.

PROBLEMA CENTRAL Inexistencia de un plan estratégico que defina las acciones a seguir por parte del Comité de Cooperativas Financieras OBJETIVOS Indicadores Medio de verificación Premisas/supuestos O1.

Programas de Promoción y Asistencia Social 2014

22 de Enero 2015 - Valores expresados en millones de pesos - Programas de Promoción y Asistencia Social 2014 Programas del Ministerio de Desarrollo Social Presupuesto Vigente 2014 15.212,2 14.902,2 98,0

22 de Enero 2015 - Valores expresados en millones de pesos - Programas de Promoción y Asistencia Social 2014 Programas del Ministerio de Desarrollo Social Presupuesto Vigente 2014 15.212,2 14.902,2 98,0

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Inclusión y Regulación: Avance de la Industria Nicaragüense. Verónica Herrera. Presidenta de ASOMIF

Inclusión y Regulación: Avance de la Industria Nicaragüense Verónica Herrera Presidenta de ASOMIF 1 La Asociación Nicaragüense de Instituciones de Microfinanzas, ASOMIF, fue constituida el 27 de Noviembre

Inclusión y Regulación: Avance de la Industria Nicaragüense Verónica Herrera Presidenta de ASOMIF 1 La Asociación Nicaragüense de Instituciones de Microfinanzas, ASOMIF, fue constituida el 27 de Noviembre