METODOLOGÍA INSTITUCIONES DE MICROFINANZAS

|

|

|

- Valentín Barbero Flores

- hace 5 años

- Vistas:

Transcripción

1 METODOLOGÍA INSTITUCIONES DE MICROFINANZAS La naturaleza del negocio y las características de las Instituciones Microfinancieras (IMF) presentan diferencias significativas con respecto a otras entidades del sector financiero. Es por esta razón que Value and Risk, identificando dichas particularidades, reconoce la importancia de no seguir de manera estricta y rígida las metodologías diseñadas para los establecimientos de crédito o compañías de financiamiento. Por el contrario, y como consecuencia de la orientación diferenciadora brindada por la calificadora, hemos desarrollado una metodología que logra reunir los temas más relevantes con respecto a la actividad microfinanciera en el país, de manera que el análisis de la calificación tanto en el corto como en el largo plazo sea el más adecuado dentro del marco específico del sector. La metodología que Value and Risk Rating S.A. ha diseñado para la calificación de las IMF se enfoca en el análisis de los principales aspectos cuantitativos y cualitativos, con un importante orientación al estudio de los factores de riesgo relacionados con el sector de microfinanzas. De igual forma, la metodología de V&R evalúa una serie de variables claves que determinan de manera adecuada el desempeño de las IMF en Colombia. Dichos factores consideran el análisis del contexto externo entorno al Sector Microfinanciero, el posicionamiento de las IMF en el mercado local, su estrategia institucional, la gestión administrativa y las prácticas de buen gobierno corporativo. Así mismo, los resultados operacionales y financieros, al igual que la eficiencia en la administración de riesgos son aspectos importantes que V&R tendrá en consideración en el proceso de estudio para la asignación de una calificación de riesgo. Vale la pena mencionar que el estudio para la asignación del Rating comprende la comparación de la IMF con entidades pares locales y regionales tanto desde el punto de vista cualitativo como cuantitativo. 1

Identificación de la estructura del sector de microfinanzas. c) Regulación actual y cambios recientes.")

2 Entorno y Posición de Mercado Sistemas de Administración de Riesgos Objetivos Estratégicos y Gestión Administrativa Gestión Financiera CALIFICACIÓN INSTITUCIONES MICROFINANCIERA S Portafolio de Productos y Servicios Gestión de Riesgo Crediticio y Calidad de Cartera Alcance y Estructura de los Servicios Financieros 1. ENTORNO Y POSICIÓN DE MERCADO En el análisis de calificación es importante para V&R estudiar el desempeño actual del sector Microfinanciero en Colombia, incluyendo su regulación y estructura. Adicionalmente, es fundamental la evaluación del posicionamiento alcanzado por la compañía durante su historia reciente. En este sentido, Value and Risk reconoce que existen entidades que si bien no están reguladas cumplen un papel importante en el desarrollo del sector microfinanciero, por la cual la metodología plateada es igualmente aplicable para este tipo de entidades. Los puntos específicos a considerar en el factor de análisis son: a) Desarrollos o cambios recientes de la situación económica del sector microfinanciero. b) Identificación de la estructura del sector de microfinanzas. c) Regulación actual y cambios recientes. d) Exposición a los riesgos del entorno (ejemplo ante movimientos macroeconómicos). e) Posicionamiento dentro del sector de microfinanzas a nivel local y con otras entidades reconocidas a nivel regional. 2

3 f) Penetración de los productos de microcréditos e impacto social dentro del grupo de interés. 2. OBJETIVOS ESTRATÉGICOS Y GESTIÓN ADMINISTRATIVA El análisis de la estructura administrativa y el adecuado establecimiento de objetivos estratégicos son factores relevantes en la calificación de riesgo de las IMF. Para la calificadora es importante incluir dentro del estudio de riesgo la manera en que las IMF alcanzan sus objetivos estratégicos y supervisan la continuidad en su cumplimiento, es decir, la eficiencia en el cumplimiento de su misión social. Es necesario entender que V&R no determina la calidad o grado de idoneidad de la misión social, sino que no se encarga de analizar el grado de cumplimiento de los objetivos institucionales. Los aspectos claves que son tenidos en cuenta dentro de este capítulo son: a) Estructura Organizacional. b) Calidad gerencial y experiencia de la Dirección. c) Administración de Recursos Humanos. a. Sistema de medición y evaluación de personal. d) Prácticas de Gobierno Corporativo. e) Auditoría y Control Interno. f) Planificación y cumplimiento de estrategias. a. Clasificación del Plan Estratégico. b. Objetivos estratégicos. g) Tecnología y Sistemas. (Sistemas de Información). 3. PORTAFOLIO DE PRODUCTOS Y SERVICIOS El conocimiento del nicho de negocio específico que atienden las IMF se convierte en factor clave para diseñar e implementar, entre otros, metodologías de penetración, de tipo de productos, de cobro y de fidelización. La importancia de la aplicación de metodologías actuales y dinámicas al igual que el constante seguimiento a su efectividad son criterios 3

4 que Value and Risk considera fundamentales para el cumplimiento de los objetivos institucionales. Los puntos a considerar son: a) Conocimiento del nicho de negocio y de cultura crediticia del mercado atendido b) Metodologías de profundización e incremento sostenible de operaciones activas de microcrédito c) Metodologías de fidelización, seguimiento y cobro d) Metodología comercial y de campo e) Metodologías de otros productos y servicios complementarios. 4. ALCANCE Y ESTRUCTURA DE LOS SERVICIOS FINANCIEROS Para Value and Risk es valioso conocer las características de la cartera que pertenece a las IMF. De esta forma, la identificación de la concentración y diversificación de la cartera de microcréditos por nicho atendido, permite comprender de una mejor manera el alcance logrado por parte de la compañía durante los últimos años respecto a sus objetivos. Así mismo, y como complemento, el análisis de las características particulares y específicas de los créditos en conjunto con la evolución de la actividad del sector establecen un marco de referencia para conocer la situación actual de la Compañía. Entre los temas a evaluar a partir de los servicios financieros de las IMF están: a. Concentración del objeto social del negocio (microcréditos) b. Diversificación de la cartera (por ubicación geográfica, por cantidad de préstamos, estratos, por monto, plazo, producto, destinación, actividad, etc.). Se tiene en cuenta el cumplimiento de los objetivos con base en su misión. c. Penetración de mercado y perspectivas. d. Capacidad de Movilización de depósitos. e. Plazos promedio y monto promedio de créditos en línea con los objetivos planteados. f. Indicadores de rotación de créditos. 5. GESTIÓN DE RIESGO CREDITICO Y CALIDAD DE CARTERA Las prácticas en los procesos de otorgamiento y seguimiento de créditos se constituyen como etapas cruciales para el mantenimiento de adecuados niveles de calidad de cartera. De esta forma, el análisis enfocado en comprender las políticas de estudio y asignación de crédito desde la visión de las IMF, es decir, más allá de la evaluación cuantitativa de los sujetos de crédito, es fundamental para la total comprensión del negocio Microfinanciero. De igual manera, en materia de gestión de cobro y seguimiento de riesgo, dadas las características de corto plazo y rotación en los créditos, Value and Risk se 4

5 orienta por comprender el riesgo de la cartera desde su temporalidad más que por la calificación asignada. No obstante, la calificadora se compenetra en la manera como la entidad define las calificaciones y los riesgos particulares por cliente. a) Sistema de administración de riesgo de crédito. a. Políticas de Otorgamiento. 6. GESTIÓN FINANCIERA i. Evaluación de riesgos macro y sectorial. ii. Evaluación cualitativa de los sujetos de crédito. iii. Evaluación cuantitativa de los sujetos de crédito. El análisis de la gestión financiera de las IMF presenta importantes diferencias con respecto al realizado para los establecimientos de crédito convencionales. Dichas diferencias se encuentran relacionadas a la estructura operativa, la administración de sus depósitos, fuentes de financiamiento (regulada o no regulada), estructura de patrimonio y de rentabilidad y eficiencia en términos de gastos de personal versus generación de ingresos y numero de deudores. El nivel de desarrollo alcanzado por las IMF o su ciclo de vida actual permite identificar el grado de consolidación financiera y las perspectivas de crecimiento o estabilización, así mismo, la comparación con entidades pares crea un marco de referencia en la consolidación del análisis. a) Depósitos, Fuentes de Fondeo y estabilidad b) Liquidez c) Composición de pasivos d) Acceso a fuentes de financiamiento e) Soporte patrimonial-donaciones, aportes f) Rentabilidad a. Estructura de ingresos, gastos y costos b. Márgenes de Rentabilidad c. Niveles de Eficiencia y productividad 7. SISTEMAS DE ADMINISTRACIÓN DE RIESGOS 5

6 La adecuada gestión de los riesgos a los que se encuentran expuestas las IMF determina la sostenibilidad de las compañías en el mediano y largo plazo, así como la posibilidad de consolidación y crecimiento. Las políticas y el ambiente de control con el que cuenta la institución para la gestión de riesgos a todo nivel y las metodologías desarrolladas internamente que permitan limitar su exposición a los riesgos son factores tenidos en cuenta por Value and Risk. Así mismo, es valorada la capacidad tecnológica disponible que permita soportar dicha gestión. Se tienen en cuenta los siguientes elementos: a) Sistema de Administración de Riesgo Operativo b) Sistema de Administración de Riesgo de Liquidez c) Sistema de Administración de Riesgo de Mercado d) SARLAFT 6

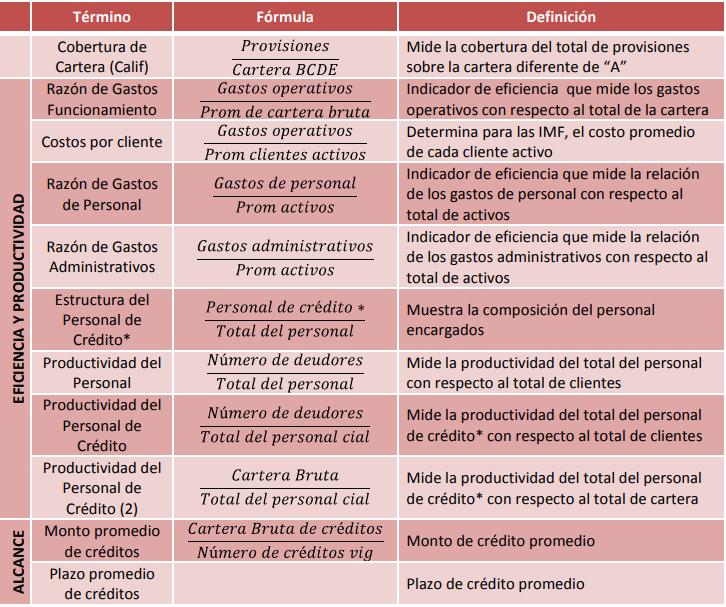

7 INDICADORES RELEVANTES 7

8 8

9 9

10 ESCALA CALIFICACIÓN DE FORTALEZA FINANCIERA E INSTITUCIONAL NIVEL ALTO AAA AA El desempeño financiero, operacional e institucional de la compañía es óptimo. La capacidad de cumplir sus obligaciones financieras de largo plazo es la más alta y la eficiencia operacional es excelente. Dada su estabilidad y fortaleza, la probabilidad de que los cambios y riesgos asociados al entorno económico afecten de manera importante la estabilidad de la institución es mínima. Los resultados financieros, operacionales e institucionales de la compañía son exitosos. La capacidad de cumplir sus obligaciones financieras de largo plazo es muy alta y la eficiencia operacional es muy buena. Dada su estabilidad y fortaleza, la probabilidad de que los cambios y riesgos asociados al entorno económico afecten de manera importante la estabilidad de la institución es baja, aunque mayor en comparación con aquellas calificadas en la categoría más alta. NIVEL BUENO A El desempeño financiero, operacional e institucional de la compañía es notable. La capacidad de cumplir sus obligaciones financieras de largo plazo es alta y la eficiencia operacional es buena. La probabilidad de que los cambios y riesgos asociados al entorno económico afecten de manera importante la estabilidad de la institución es limitada, y puede ser susceptible a acontecimientos externos o variaciones importantes en los ciclos económicos. NIVEL SATISFACTORIO BBB Es la categoría más baja de grado de inversión e indica una capacidad suficiente para el pago de obligaciones de largo plazo. Los resultados operacionales y financieros, al igual que su desempeño institucional son adecuados. Sin embargo, aún cuando se evidencia un nivel de estabilidad, la calificación BBB implica que existe una vulnerabilidad superior a acontecimientos adversos significativos, frente a aquellas calificadas en categorías más altas. NIVEL QUE NO CLASIFICARÍA PARA INVERSIÓN BB B C La calificación BB no representa grado de inversión e identifica una menor probabilidad para el cumplimiento de sus obligaciones de largo plazo con respecto a calificaciones ubicadas en mejores categorías. El aceptable desempeño operacional y los limitados resultados financieros e institucionales reflejan un nivel de incertidumbre asociado y una considerable vulnerabilidad ante cambios del entorno. La probabilidad de incumplimiento es importante, reflejando debilidades financieras, operativas e institucionales. La capacidad de cumplir sus obligaciones financieras de largo plazo es débil, y en conjunto con una significativa vulnerabilidad ante acontecimientos adversos, implica un grado de inestabilidad que potencialmente llegaría a afectar la viabilidad de la compañía. La presencia de importantes debilidades financieras, operacionales e institucionales indica una insuficiente capacidad de cumplir con sus obligaciones de largo plazo. La clara probabilidad de incumplimiento demuestra la actual inestabilidad institucional y la completa vulnerabilidad ante acontecimientos externos o variaciones en los ciclos económicos. NIVEL DE INCUMPLIMIENTO D Incumplimiento o proceso de quiebra en curso. NIVEL SIN SUFICIENTE INFORMACIÓN E Sin suficiente información para calificar Adicionalmente para las categorías de riesgo entre AA y B, Value and Risk Rating S.A., utilizará la nomenclatura (+) y (-) para otorgar una mayor graduación del riesgo relativo. 10

11 Control de Versiones Metodología de Calificación Entidades Cooperativas aprobada el 1 de marzo de 2010, según acta 028 del Comité Técnico de Calificación. Fecha publicación en la página web: 2 de marzo de

METODOLOGÍA INSTITUCIONES DE MICROFINANZAS

METODOLOGÍA INSTITUCIONES DE MICROFINANZAS La naturaleza del negocio y las características de las Instituciones Microfinancieras (IMF) presentan diferencias significativas con respecto a otras entidades

METODOLOGÍA INSTITUCIONES DE MICROFINANZAS La naturaleza del negocio y las características de las Instituciones Microfinancieras (IMF) presentan diferencias significativas con respecto a otras entidades

METODOLOGÍA ENTIDADES COOPERATIVAS

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

METODOLOGÍA ENTIDADES COOPERATIVAS

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

METODOLOGIA DE CALIFICACION PARA ENTIDADES TERRITORIALES

METODOLOGIA DE CALIFICACION PARA ENTIDADES TERRITORIALES La metodología que Value and Risk Rating S.A aplicará para asignar la calificación de entidades territoriales tiene por objeto determinar la fortaleza

METODOLOGIA DE CALIFICACION PARA ENTIDADES TERRITORIALES La metodología que Value and Risk Rating S.A aplicará para asignar la calificación de entidades territoriales tiene por objeto determinar la fortaleza

3.2 Escalas de Calificación Calificaciones de deuda a corto plazo

3.2 Escalas de Calificación 3.2.1 Calificaciones de deuda a corto plazo Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales de un (1) año o menos. Las calificaciones

3.2 Escalas de Calificación 3.2.1 Calificaciones de deuda a corto plazo Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales de un (1) año o menos. Las calificaciones

INDICE I. PRESENTACIÓN BRC INVESTOR SERVICES S. A. CALIFICACIONES QUE APLICAN AL SECTOR FIDUCIARIO

INDICE I. PRESENTACIÓN BRC INVESTOR SERVICES S. A. II. III. IV. CALIFICACIONES QUE APLICAN AL SECTOR FIDUCIARIO A. Calidad en administración de portafolios i. Definición ii. Criterios de Calificación B.

INDICE I. PRESENTACIÓN BRC INVESTOR SERVICES S. A. II. III. IV. CALIFICACIONES QUE APLICAN AL SECTOR FIDUCIARIO A. Calidad en administración de portafolios i. Definición ii. Criterios de Calificación B.

1. Análisis Cuantitativo. a. Indicadores Económicos y Financieros

1) Metodología de Clasificación de Solvencia Financiera para Empresas de Factoring La clasificación tiene como objetivo evaluar la capacidad financiera de una empresa de factoring y se enfoca en su habilidad

1) Metodología de Clasificación de Solvencia Financiera para Empresas de Factoring La clasificación tiene como objetivo evaluar la capacidad financiera de una empresa de factoring y se enfoca en su habilidad

Nota sobre la metodología mejorada Calificación de Microfinanzas PLUS para la Calificación Institucional de Microfinanzas

Expertise for Transparency in Microfinance ITALY ECUADOR KENYA MEXICO KYRGYZ REPUBLIC PHILIPPINES Nota sobre la metodología mejorada Calificación de PLUS para la Calificación Institucional de Guía para

Expertise for Transparency in Microfinance ITALY ECUADOR KENYA MEXICO KYRGYZ REPUBLIC PHILIPPINES Nota sobre la metodología mejorada Calificación de PLUS para la Calificación Institucional de Guía para

LEASING BOLIVAR S.A. Compañía de Financiamiento

Contactos: Rodrigo Tejada rtejada@brc.com.co María Carolina Barón cmbaron@brc.com.co Enero 2011 LEASING BOLIVAR S.A. Compañía de Financiamiento BRC INVESTOR SERVICES S. A. SCV SEGUIMIENTO SEMESTRAL EMISOR

Contactos: Rodrigo Tejada rtejada@brc.com.co María Carolina Barón cmbaron@brc.com.co Enero 2011 LEASING BOLIVAR S.A. Compañía de Financiamiento BRC INVESTOR SERVICES S. A. SCV SEGUIMIENTO SEMESTRAL EMISOR

EVALUACION INSTITUCIONES ELEGIBLES

EVALUACION MARCO INTERNO EVALUACION DE Políticas de Riesgo Contraparte - Diferenciando Instituciones Financieras Bancarias y No Bancarias, Reguladas y No Reguladas. Metodologías de Evaluación de Instituciones

EVALUACION MARCO INTERNO EVALUACION DE Políticas de Riesgo Contraparte - Diferenciando Instituciones Financieras Bancarias y No Bancarias, Reguladas y No Reguladas. Metodologías de Evaluación de Instituciones

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE COOPERATIVAS DE AHORRO Y CREDITO

Agosto de 2017 MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE COOPERATIVAS DE AHORRO Y CREDITO I. SISTEMA DE CALIFICACION El presente Manual se utilizará para evaluar la solvencia de las Cooperativas

Agosto de 2017 MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE COOPERATIVAS DE AHORRO Y CREDITO I. SISTEMA DE CALIFICACION El presente Manual se utilizará para evaluar la solvencia de las Cooperativas

SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes

1. Quiénes somos SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes Credifinanciera es SEGURIDAD: Solvencia económica de los accionistas y depósitos invertidos en créditos de bajo monto.

1. Quiénes somos SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes Credifinanciera es SEGURIDAD: Solvencia económica de los accionistas y depósitos invertidos en créditos de bajo monto.

CARTERA COLECTIVA ABIERTA FIDULIQUIDEZ ADMINISTRADA POR FIDUCIARIA POPULAR S. A.

Contactos: María Clara Castellanos Capacho mcastellanos@brc.com.co Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 9 de septiembre de 2014

Contactos: María Clara Castellanos Capacho mcastellanos@brc.com.co Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 9 de septiembre de 2014

Diciembre 2016 RESUMEN EJECUTIVO

Diciembre 2016 IFD Informe de Calificación de Riesgo con estados financieros al 31 de diciembre del 2016 Fecha de Comité: 31 de marzo de 2017 - No. 006/2017 CALIFICACIONES Emisor Deuda de Largo Plazo Moneda

Diciembre 2016 IFD Informe de Calificación de Riesgo con estados financieros al 31 de diciembre del 2016 Fecha de Comité: 31 de marzo de 2017 - No. 006/2017 CALIFICACIONES Emisor Deuda de Largo Plazo Moneda

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes

1. Quiénes somos SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes Credifinanciera es SEGURIDAD: Solvencia económica de los accionistas y depósitos invertidos en créditos de bajo monto.

1. Quiénes somos SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes Credifinanciera es SEGURIDAD: Solvencia económica de los accionistas y depósitos invertidos en créditos de bajo monto.

METODOLOGÍA DE CALIFICACIÓN DE FONDOS DE INVERSIÓN (actualización octubre 12 de 2018)

") METODOLOGÍA DE CALIFICACIÓN DE FONDOS DE INVERSIÓN (actualización octubre 12 de 2018) Un fondo de valores administrado de forma correcta, profesional e idónea está expuesto a menores niveles de riesgo

METODOLOGÍA DE CALIFICACIÓN DE FONDOS DE INVERSIÓN (actualización octubre 12 de 2018) Un fondo de valores administrado de forma correcta, profesional e idónea está expuesto a menores niveles de riesgo

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla 1.Quienes Somos 2. Nuestros Productos 3. Indicadores 450. 0 40. 0 350. 0 30. 0 250. 0 20. 0 150. 0 10. 0 5 0. 0 0.0 50 45 40 35 30 25 20 15

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla 1.Quienes Somos 2. Nuestros Productos 3. Indicadores 450. 0 40. 0 350. 0 30. 0 250. 0 20. 0 150. 0 10. 0 5 0. 0 0.0 50 45 40 35 30 25 20 15

CALIFICACIÓN DE UNA INSTITUCIÓN FINANCIERA

CALIFICACIÓN DE UNA INSTITUCIÓN FINANCIERA Por qué una Calificación Crediticia? Permite hacer un análisis interno sobre las fortalezas y debilidades. Mayor confianza de los accionistas hacia la administración

CALIFICACIÓN DE UNA INSTITUCIÓN FINANCIERA Por qué una Calificación Crediticia? Permite hacer un análisis interno sobre las fortalezas y debilidades. Mayor confianza de los accionistas hacia la administración

Quienes Somos. Nuestros Productos. Indicadores

Quienes Somos Nuestros Productos Indicadores Compañía de Financiamiento vigilada por la Superintendencia Financiera de Colombia, que ofrece productos seleccionados de crédito y ahorro para atender las

Quienes Somos Nuestros Productos Indicadores Compañía de Financiamiento vigilada por la Superintendencia Financiera de Colombia, que ofrece productos seleccionados de crédito y ahorro para atender las

BNP PARIBAS COLOMBIA CORPORACIÓN FINANCIERA S.A. Corporación Financiera

Contactos: Leonardo Bravo Quimbaya lbravo@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co BNP PARIBAS COLOMBIA CORPORACIÓN FINANCIERA S.A. Corporación Financiera Septiembre de 2012 BRC

Contactos: Leonardo Bravo Quimbaya lbravo@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co BNP PARIBAS COLOMBIA CORPORACIÓN FINANCIERA S.A. Corporación Financiera Septiembre de 2012 BRC

PARQUE MANANTIALES S.A.S. (en liquidación)

") Contactos: Ana María Carrillo Cárdenas acarrillo@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Comité Técnico: 4 de febrero de 2014 Acta No. 606 PARQUE MANANTIALES S.A.S. (en liquidación)

Contactos: Ana María Carrillo Cárdenas acarrillo@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Comité Técnico: 4 de febrero de 2014 Acta No. 606 PARQUE MANANTIALES S.A.S. (en liquidación)

METODOLOGIA DE CALIFICACION FONDOS, CARTERAS COLECTIVAS Y PORTAFOLIOS DE INVERSIÓN

Metodología Instituciones Financieras Fondos, Carteras Colectivas y Portafolios de Inversión METODOLOGIA DE CALIFICACION FONDOS, CARTERAS COLECTIVAS Y PORTAFOLIOS DE INVERSIÓN Índice I - Riesgo de Crédito

Metodología Instituciones Financieras Fondos, Carteras Colectivas y Portafolios de Inversión METODOLOGIA DE CALIFICACION FONDOS, CARTERAS COLECTIVAS Y PORTAFOLIOS DE INVERSIÓN Índice I - Riesgo de Crédito

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO 26 Mayo, 2016 Quién es Nacional Financiera? Nacional Financiera, S.N.C. (NAFIN) es un banco de desarrollo creado en 1934, con la misión de contribuir

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO 26 Mayo, 2016 Quién es Nacional Financiera? Nacional Financiera, S.N.C. (NAFIN) es un banco de desarrollo creado en 1934, con la misión de contribuir

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

a. Emisiones de corto plazo

1. Notas previas para entender la clasificación de instrumentos clasificados a. Las tres primeras clasificaciones pueden ser modificadas con los signos "+" o "-", para señalar su posición relativa dentro

1. Notas previas para entender la clasificación de instrumentos clasificados a. Las tres primeras clasificaciones pueden ser modificadas con los signos "+" o "-", para señalar su posición relativa dentro

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD-

Contactos: Luis Carlos Blanco Gonzalez lblanco@brc.com.co Maria Carolina Barón Buitrago cmbaron@brc.com.co UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- Marzo de 2011 BRC INVESTOR SERVICES S. A. SCV

Contactos: Luis Carlos Blanco Gonzalez lblanco@brc.com.co Maria Carolina Barón Buitrago cmbaron@brc.com.co UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- Marzo de 2011 BRC INVESTOR SERVICES S. A. SCV

Contenido. Página 1 de 6

INFORME ANUAL DE GESTIÓN INTEGRAL DE RIESGOS AÑO 2017 Contenido 1. Gestión Integral de Riesgo... 2 2. Estructura Organizativa para la Gestión Integral de Riesgos.... 2 3. Detalle de los principales Riesgos

INFORME ANUAL DE GESTIÓN INTEGRAL DE RIESGOS AÑO 2017 Contenido 1. Gestión Integral de Riesgo... 2 2. Estructura Organizativa para la Gestión Integral de Riesgos.... 2 3. Detalle de los principales Riesgos

I. Introducción. Metodología de Calificación de Entidades Financieras. Solventa S.A. Calificadora de Riesgos. Julio 2014

Metodología de Calificación de Entidades Financieras Solventa S.A. Calificadora de Riesgos Julio 2014 I. Introducción En la presente metodología de calificación se describen los procedimientos que la Calificadora

Metodología de Calificación de Entidades Financieras Solventa S.A. Calificadora de Riesgos Julio 2014 I. Introducción En la presente metodología de calificación se describen los procedimientos que la Calificadora

FONDO DE INVERSIÓN COLECTIVA ABIERTO CON PACTO DE PERMANENCIA RENTAR CAPITAL, ADMINISTRADO POR FIDUCIARIA POPULAR S.A.

FONDO DE INVERSIÓN COLECTIVA ABIERTO CON PACTO DE PERMANENCIA RENTAR CAPITAL, ADMINISTRADO POR FIDUCIARIA POPULAR S.A. CALIFICACIÓN INICIAL Acta Comité Técnico No. 386 Fecha: 14 de Marzo de 2018 Fuentes:

FONDO DE INVERSIÓN COLECTIVA ABIERTO CON PACTO DE PERMANENCIA RENTAR CAPITAL, ADMINISTRADO POR FIDUCIARIA POPULAR S.A. CALIFICACIÓN INICIAL Acta Comité Técnico No. 386 Fecha: 14 de Marzo de 2018 Fuentes:

INFORME DE REVISIÓN. Fecha de Corte: 30 de SETIEMBRE de 2017 FINANCIERA FINLATINA S.A. DE FINANZAS REVISIÓN REVISIÓN REVISIÓN

INFORME DE REVISIÓN Fecha de Corte: 30 de SETIEMBRE de 2017 FINANCIERA FINLATINA S.A. DE FINANZAS REVISIÓN REVISIÓN REVISIÓN Fecha de Corte 31-Mar-17 30-Jun-17 30-Set-17 Solvencia BBB-py BBB-py BBB-py

INFORME DE REVISIÓN Fecha de Corte: 30 de SETIEMBRE de 2017 FINANCIERA FINLATINA S.A. DE FINANZAS REVISIÓN REVISIÓN REVISIÓN Fecha de Corte 31-Mar-17 30-Jun-17 30-Set-17 Solvencia BBB-py BBB-py BBB-py

Reporte de calificación...

Colombia Reporte de calificación........................................................................... FONDO DE INVERSIÓN COLECTIVA RENTA 4 GLOBAL VISTA Comité Técnico: 24 de abril de 2018 Acta número:

Colombia Reporte de calificación........................................................................... FONDO DE INVERSIÓN COLECTIVA RENTA 4 GLOBAL VISTA Comité Técnico: 24 de abril de 2018 Acta número:

METODOLOGIA DE CALIFICACION PARA COMPAÑIAS DE SEGUROS

METODOLOGIA DE CALIFICACION PARA COMPAÑIAS DE SEGUROS I. ASPECTOS BÁSICOS La metodología que Value and Risk Rating S.A utilizará para la calificación de compañías de seguros se enfocará en el análisis

METODOLOGIA DE CALIFICACION PARA COMPAÑIAS DE SEGUROS I. ASPECTOS BÁSICOS La metodología que Value and Risk Rating S.A utilizará para la calificación de compañías de seguros se enfocará en el análisis

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTITUCIONES FINANCIERAS E INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS

Octubre de 2016 MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTITUCIONES FINANCIERAS E INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS I. SISTEMA DE CALIFICACION Este Manual

Octubre de 2016 MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTITUCIONES FINANCIERAS E INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS I. SISTEMA DE CALIFICACION Este Manual

Metodología de calificación de riesgo de títulos de deuda comercial titularizada (Panamá)

") Fecha de emisión: Vigencia: Noviembre 09, 27 Noviembre 14, 27 1 de 5 Metodología de calificación de riesgo de títulos de deuda comercial Concepto Nombre y apellido Cargo Firma Fecha de firma Elaborado

Fecha de emisión: Vigencia: Noviembre 09, 27 Noviembre 14, 27 1 de 5 Metodología de calificación de riesgo de títulos de deuda comercial Concepto Nombre y apellido Cargo Firma Fecha de firma Elaborado

METODOLOGIA DE CALIFICACION DE CARTERAS COLECTIVAS-FONDOS DE INVERSIÓN (actualización 29 junio de 2012)

") METODOLOGIA DE CALIFICACION DE CARTERAS COLECTIVAS-FONDOS DE INVERSIÓN (actualización 29 junio de 2012) Un fondo de valores administrado de forma correcta, profesional e idónea esta expuesto a menores

METODOLOGIA DE CALIFICACION DE CARTERAS COLECTIVAS-FONDOS DE INVERSIÓN (actualización 29 junio de 2012) Un fondo de valores administrado de forma correcta, profesional e idónea esta expuesto a menores

Escalas de Calificación HR Ratings

Escalas de Calificación HR Ratings A. Escala de Calificación Local de Largo Plazo HR AAA El emisor o emisión con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad

Escalas de Calificación HR Ratings A. Escala de Calificación Local de Largo Plazo HR AAA El emisor o emisión con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad

ALIANZA VALORES S.A. Sociedad Comisionista de Bolsa

ALIANZA VALORES S.A. Sociedad Comisionista de Bolsa Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 21 de septiembre de 2010 Acta No: 284

ALIANZA VALORES S.A. Sociedad Comisionista de Bolsa Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 21 de septiembre de 2010 Acta No: 284

ESCALAS DE CALIFICACIONES CREDITICIAS NACIONALES

ESCALAS DE CALIFICACIONES CREDITICIAS NACIONALES CALIFICACIONES CREDITICIAS NACIONALES DE LARGO PLAZO: AAA(dom). Las Calificaciones Nacionales 'AAA' indican la máxima calificación asignada por Fitch en

ESCALAS DE CALIFICACIONES CREDITICIAS NACIONALES CALIFICACIONES CREDITICIAS NACIONALES DE LARGO PLAZO: AAA(dom). Las Calificaciones Nacionales 'AAA' indican la máxima calificación asignada por Fitch en

MERCADO DE SEGUROS EN EL PARAGUAY Y LAS CALIFICADORAS DE RIESGOS

MERCADO DE SEGUROS EN EL PARAGUAY Y LAS CALIFICADORAS DE RIESGOS MERCADO DE SEGUROS EN EL PARAGUAY Es un mercado en crecimiento. En cinco empresas se concentra el 50% el mercado. Una sola empresa totaliza

MERCADO DE SEGUROS EN EL PARAGUAY Y LAS CALIFICADORAS DE RIESGOS MERCADO DE SEGUROS EN EL PARAGUAY Es un mercado en crecimiento. En cinco empresas se concentra el 50% el mercado. Una sola empresa totaliza

BANISI, S.A. Equilibrium Calificadora de Riesgo S.A. Fundamento:

BANISI, S.A. Equilibrium Calificadora de Riesgo S.A. Fundamento: Factores Críticos que Podrían Llevar a un Aumento Potencial en la Calificación: Factores Críticos que Podrían Llevar a una Disminución Potencial

BANISI, S.A. Equilibrium Calificadora de Riesgo S.A. Fundamento: Factores Críticos que Podrían Llevar a un Aumento Potencial en la Calificación: Factores Críticos que Podrían Llevar a una Disminución Potencial

INFORME DE CLASIFICACION - Junio 2015

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION - Junio 2015 Mayo 2014 Mayo 2015 Solvencia AA- AA- Perspectivas Estables Estables

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION - Junio 2015 Mayo 2014 Mayo 2015 Solvencia AA- AA- Perspectivas Estables Estables

Banco G&T Continental El Salvador, S.A.

Banco G&T Continental El Salvador, S.A. Perfil de la Empresa Banco G&T Continental El Salvador(G&TC Sv) es una subsidiaria de Banco G&T Continental de Guatemala (G&TC Gt; clasificado internacionalmente

Banco G&T Continental El Salvador, S.A. Perfil de la Empresa Banco G&T Continental El Salvador(G&TC Sv) es una subsidiaria de Banco G&T Continental de Guatemala (G&TC Gt; clasificado internacionalmente

Banco Finandina Sector: Financiero Calificación: BRC S&P AA+ (col)

") Banco Finandina Sector: Financiero Calificación: BRC S&P AA+ (col) Descripción de la Compañía Fundado en 1977, Finandina, es un establecimiento bancario con más de tres décadas de existencia y servicios

Banco Finandina Sector: Financiero Calificación: BRC S&P AA+ (col) Descripción de la Compañía Fundado en 1977, Finandina, es un establecimiento bancario con más de tres décadas de existencia y servicios

I N F O R M E D E C L A S I F I C A C I O N. w w w. f e l l e r - r a t e. c o m

I N F O R M E D E C L A S I F I C A C I O N w w w. f e l l e r - r a t e. c o m Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION -

I N F O R M E D E C L A S I F I C A C I O N w w w. f e l l e r - r a t e. c o m Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION -

FONDO DE PENSIONES OBLIGATORIAS PORVENIR MAYOR RIESGO ADMINISTRADO POR AFP PORVENIR S. A.

Contactos: César Quijano cquijano@brc.com.co Luis Carlos Blanco lblanco@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 10 de enero de 2013 Acta No: 510 FONDO DE PENSIONES OBLIGATORIAS

Contactos: César Quijano cquijano@brc.com.co Luis Carlos Blanco lblanco@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 10 de enero de 2013 Acta No: 510 FONDO DE PENSIONES OBLIGATORIAS

VALORES DE RENTA VARIABLE

Creación: octubre 2014 Última Actualización: octubre 2015 VALORES DE RENTA VARIABLE Títulos de renta variable son los títulos accionarios emitidos por Sociedades Anónimas inscritas en el registro del mercado

Creación: octubre 2014 Última Actualización: octubre 2015 VALORES DE RENTA VARIABLE Títulos de renta variable son los títulos accionarios emitidos por Sociedades Anónimas inscritas en el registro del mercado

VALORES DE RENTA VARIABLE

Creación: octubre 2014 Última Actualización: octubre 2015 VALORES DE RENTA VARIABLE Títulos de renta variable son los títulos accionarios emitidos por Sociedades Anónimas inscritas en el registro del mercado

Creación: octubre 2014 Última Actualización: octubre 2015 VALORES DE RENTA VARIABLE Títulos de renta variable son los títulos accionarios emitidos por Sociedades Anónimas inscritas en el registro del mercado

Fondo Cerrado de Desarrollo de Sociedades, GAM Energía.

Pus Fondo Cerrado de Desarrollo de Sociedades, GAM Energía. Comité No. 8/2018 Informe con EEFF no auditados al 31 de marzo de 2018 Fecha de comité: 20 de abril de 2018 Periodicidad de actualización: Trimestral

Pus Fondo Cerrado de Desarrollo de Sociedades, GAM Energía. Comité No. 8/2018 Informe con EEFF no auditados al 31 de marzo de 2018 Fecha de comité: 20 de abril de 2018 Periodicidad de actualización: Trimestral

Quienes Somos. Nuestros Productos. Indicadores

Quienes Somos Nuestros Productos Indicadores Compañía de Financiamiento vigilada por la Superintendencia Financiera de Colombia, que ofrece productos seleccionados de crédito y ahorro para atender las

Quienes Somos Nuestros Productos Indicadores Compañía de Financiamiento vigilada por la Superintendencia Financiera de Colombia, que ofrece productos seleccionados de crédito y ahorro para atender las

Gestión Integral de Riesgos

Gestión Integral de Riesgos Mejores Prácticas Helmut Pabst, Proyecto el Salvador, México y Nicaragua 07 de mayo de 2014 Índice A. Orígen: El Buen Gobierno Corporativo B. Cimientos Teóricos y Pautas Prudenciales

Gestión Integral de Riesgos Mejores Prácticas Helmut Pabst, Proyecto el Salvador, México y Nicaragua 07 de mayo de 2014 Índice A. Orígen: El Buen Gobierno Corporativo B. Cimientos Teóricos y Pautas Prudenciales

EFICACIA EN LA GESTIÓN DE PORTAFOLIOS

EFICACIA EN LA GESTIÓN DE PORTAFOLIOS Crecimiento y desarrollo de nuevas alternativas de inversión Mayor diversificación por tipo de activos y por nivel de riesgo. En línea con los estándares internacionales

EFICACIA EN LA GESTIÓN DE PORTAFOLIOS Crecimiento y desarrollo de nuevas alternativas de inversión Mayor diversificación por tipo de activos y por nivel de riesgo. En línea con los estándares internacionales

CUOTAS DE FONDOS COLECTIVOS DE INVERSIÓN

CUOTAS DE FONDOS COLECTIVOS DE INVERSIÓN Fondo de Inversión es el patrimonio común integrado por aportes de varios inversionistas, personas naturales o jurídicas y, las asociaciones de empleados legalmente

CUOTAS DE FONDOS COLECTIVOS DE INVERSIÓN Fondo de Inversión es el patrimonio común integrado por aportes de varios inversionistas, personas naturales o jurídicas y, las asociaciones de empleados legalmente

Es sucursal de Banco de la Nación Argentina. INFORME DE CALIFICACION - ABRIL 2017

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACION - ABRIL 2017 Abr. 2017 Abr. 2017 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada período

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACION - ABRIL 2017 Abr. 2017 Abr. 2017 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada período

Título. SATMIF Servicios de Asistencia Institución Técnica o Cargo para Microfinanzas. Expositor. Iván Gutiérrez A. Director Ejecutivo REDCAMIF

1 Título Expositor SATMIF Servicios de Asistencia Institución Técnica o Cargo para Microfinanzas Iván Gutiérrez A. Director Ejecutivo REDCAMIF 2 1 SATMIF Programas GDS Gestión de Coaching y riesgo Transparencia

1 Título Expositor SATMIF Servicios de Asistencia Institución Técnica o Cargo para Microfinanzas Iván Gutiérrez A. Director Ejecutivo REDCAMIF 2 1 SATMIF Programas GDS Gestión de Coaching y riesgo Transparencia

METODOLOGIA DE CALIFICACION SECTOR CORPORATIVO (EMPRESAS COMERCIALES, INDUSTRIALES Y DE SERVICIOS)

") METODOLOGIA DE CALIFICACION SECTOR CORPORATIVO (EMPRESAS COMERCIALES, INDUSTRIALES Y DE SERVICIOS) I. ASPECTOS BÁSICOS Para el análisis de empresas pertenecientes al sector corporativo Value and Risk Rating

METODOLOGIA DE CALIFICACION SECTOR CORPORATIVO (EMPRESAS COMERCIALES, INDUSTRIALES Y DE SERVICIOS) I. ASPECTOS BÁSICOS Para el análisis de empresas pertenecientes al sector corporativo Value and Risk Rating

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER UFPS

Contactos: Jenny Andrea Alfonso jalfonso@brc.com.co Luis Carlos Blanco lblanco@brc.com.co Febrero del 2010 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER UFPS BRC INVESTOR SERVICES S. A. SCV Seguimiento semestral

Contactos: Jenny Andrea Alfonso jalfonso@brc.com.co Luis Carlos Blanco lblanco@brc.com.co Febrero del 2010 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER UFPS BRC INVESTOR SERVICES S. A. SCV Seguimiento semestral

METODOLOGÍA DE CALIFICACIÓN CALIDAD EN LA ADMINISTRACIÓN DE PORTAFOLIOS

METODOLOGÍA DE CALIFICACIÓN CALIDAD EN LA ADMINISTRACIÓN DE PORTAFOLIOS La calificación que BRC Standard & Poor s emite sobre la calidad en la administración de portafolios de una compañía es una opinión

METODOLOGÍA DE CALIFICACIÓN CALIDAD EN LA ADMINISTRACIÓN DE PORTAFOLIOS La calificación que BRC Standard & Poor s emite sobre la calidad en la administración de portafolios de una compañía es una opinión

Luisa Fernanda Arias L. Juan José Carrero G.

Luisa Fernanda Arias L. Juan José Carrero G. DISEÑO DE UN MODELO CAMEL, PARA EVALUAR INVERSIONES REALIZADAS POR LAS COOPERATIVAS FINANCIERAS EN TÍTULOS EMITIDOS POR EL SECTOR REAL. INTRODUCCIÓN Las Cooperativas

Luisa Fernanda Arias L. Juan José Carrero G. DISEÑO DE UN MODELO CAMEL, PARA EVALUAR INVERSIONES REALIZADAS POR LAS COOPERATIVAS FINANCIERAS EN TÍTULOS EMITIDOS POR EL SECTOR REAL. INTRODUCCIÓN Las Cooperativas

METODOLOGÍA DE CALIFICACIÓN CALIDAD EN LA ADMINISTRACIÓN DE PORTAFOLIOS

Metodología Instituciones Financieras Calidad en la Administración de Portafolios METODOLOGÍA DE CALIFICACIÓN CALIDAD EN LA ADMINISTRACIÓN DE PORTAFOLIOS Índice Criterios de calificación... 3 Estructura

Metodología Instituciones Financieras Calidad en la Administración de Portafolios METODOLOGÍA DE CALIFICACIÓN CALIDAD EN LA ADMINISTRACIÓN DE PORTAFOLIOS Índice Criterios de calificación... 3 Estructura

CASA DE BOLSA LIQUIDEZ FONDO ABIERTO (ANTES CARTERA COLECTIVA ABIERTA OCCIVALOR) ADMINISTRADO POR CASA DE BOLSA S. A.

ADMINISTRADO POR CASA DE BOLSA S. A.") Contactos: Rodrigo Tejada rtejada@brc.com.co Luis Carlos Blanco lblanco@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de septiembre de 2011 Acta No: 386 CASA DE BOLSA LIQUIDEZ

Contactos: Rodrigo Tejada rtejada@brc.com.co Luis Carlos Blanco lblanco@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de septiembre de 2011 Acta No: 386 CASA DE BOLSA LIQUIDEZ

INFORME SOBRE LA GESTIÓN INTEGRAL DE RIESGO AÑO 2015

INFORME SOBRE LA GESTIÓN INTEGRAL DE RIESGO AÑO 2015 I. Resumen Ejecutivo Mediante Decreto Legislativo No.205-2011 el Congreso Nacional de la Republica de Honduras, publicado en el diario oficial la Gaceta

INFORME SOBRE LA GESTIÓN INTEGRAL DE RIESGO AÑO 2015 I. Resumen Ejecutivo Mediante Decreto Legislativo No.205-2011 el Congreso Nacional de la Republica de Honduras, publicado en el diario oficial la Gaceta

ALIANZA VALORES S. A. Sociedad Comisionista de Bolsa

Sociedad Comisionista de Bolsa Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 5 de noviembre de 2009 Acta No: 203 BRC INVESTOR SERVICES

Sociedad Comisionista de Bolsa Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 5 de noviembre de 2009 Acta No: 203 BRC INVESTOR SERVICES

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

Reporte de calificación

Colombia Reporte de calificación............................................................................... TERMINAL DE TRANSPORTES DE POPAYÁN S.A. Comité Técnico: 15 de julio de 2016 Acta número:

Colombia Reporte de calificación............................................................................... TERMINAL DE TRANSPORTES DE POPAYÁN S.A. Comité Técnico: 15 de julio de 2016 Acta número:

CARTERA COLECTIVA ABIERTA LIQUIDEZ INMEDIATA ADMINISTRADA POR DAVIVALORES S. A.

Contactos: Luis Fernando Bacci lbacci@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 19 de junio de 2014 Acta No. 642 CARTERA COLECTIVA ABIERTA LIQUIDEZ INMEDIATA ADMINISTRADA

Contactos: Luis Fernando Bacci lbacci@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 19 de junio de 2014 Acta No. 642 CARTERA COLECTIVA ABIERTA LIQUIDEZ INMEDIATA ADMINISTRADA

METODOLOGÍA DE CALIFICACIÓN DE ENTIDADES DESCENTRALIZADAS

Metodología Finanzas Públicas Entidades Descentralizadas METODOLOGÍA DE CALIFICACIÓN DE ENTIDADES DESCENTRALIZADAS Índice I. Qué se considera como entidad descentralizada?... 2 II. Por qué se califican

Metodología Finanzas Públicas Entidades Descentralizadas METODOLOGÍA DE CALIFICACIÓN DE ENTIDADES DESCENTRALIZADAS Índice I. Qué se considera como entidad descentralizada?... 2 II. Por qué se califican

Metodología de calificación de riesgo de acciones (República Dominicana)

") Fecha de emisión: Vigencia: Septiembre 09, 26 Septiembre 14, 26 1 de 5 Metodología de calificación de riesgo de acciones (República Dominicana) Concepto Nombre y apellido Cargo Firma Fecha de firma Elaborado

Fecha de emisión: Vigencia: Septiembre 09, 26 Septiembre 14, 26 1 de 5 Metodología de calificación de riesgo de acciones (República Dominicana) Concepto Nombre y apellido Cargo Firma Fecha de firma Elaborado

Riesgo crediticio y el sobreendeudamiento. Manuel Rodríguez Tuez Superintendencia de Bancos de Guatemala

Riesgo crediticio y el sobreendeudamiento Manuel Rodríguez Tuez Superintendencia de Bancos de Guatemala Agenda Importancia de la supervisión El sector microfinanciero Qué es el riesgo? Sobreendeudamiento

Riesgo crediticio y el sobreendeudamiento Manuel Rodríguez Tuez Superintendencia de Bancos de Guatemala Agenda Importancia de la supervisión El sector microfinanciero Qué es el riesgo? Sobreendeudamiento

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla 1.Quienes Somos 2. Nuestros Productos 3. Indicadores Nosotros Somos una Compañía de Financiamiento vigilada por la Superintendencia Financiera

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla 1.Quienes Somos 2. Nuestros Productos 3. Indicadores Nosotros Somos una Compañía de Financiamiento vigilada por la Superintendencia Financiera

INFORME DE CALIFICACION - ABRIL 2016 Oct Abr Solvencia Apy Apy Tendencia Estable Estable Resumen financiero

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACION - ABRIL 2016 Oct. 2015 Abr. 2016 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACION - ABRIL 2016 Oct. 2015 Abr. 2016 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo

INFORME DE LA GESTIÓN DE RIESGOS.

INFORME DE LA GESTIÓN DE RIESGOS. Informe de divulgación requerido por el artículo 18 de la Norma NPB4-47 Normas para la Gestión Integral de Riesgos de las Entidades Financieras. Página 1 de 19 Índice

INFORME DE LA GESTIÓN DE RIESGOS. Informe de divulgación requerido por el artículo 18 de la Norma NPB4-47 Normas para la Gestión Integral de Riesgos de las Entidades Financieras. Página 1 de 19 Índice

: Aspectos Determinantes en el Análisis de Riesgo Corporativo y Empresarial

: Aspectos Determinantes en el Análisis de Riesgo Corporativo y Empresarial Nombre del conferencista: Luis Fernando Guevara Otálora Empresa: Value & Risk Rating S.A. Sociedad Calificadora de Valores Cargo:

: Aspectos Determinantes en el Análisis de Riesgo Corporativo y Empresarial Nombre del conferencista: Luis Fernando Guevara Otálora Empresa: Value & Risk Rating S.A. Sociedad Calificadora de Valores Cargo:

Manual de Clasificación de Riesgo de Obligaciones de Compañías de Seguros Generales y Seguros de Vida

Manual de Clasificación de Riesgo de Obligaciones de Compañías de Seguros Generales y Seguros de Vida Para todos los efectos se entiende por obligaciones de las compañías de seguros, a aquellas que se

Manual de Clasificación de Riesgo de Obligaciones de Compañías de Seguros Generales y Seguros de Vida Para todos los efectos se entiende por obligaciones de las compañías de seguros, a aquellas que se

Cooperativas. Asociados

Cooperativas Asociados Evolución Institucional FEDECACES ETAPA I: 1996-1980 PROGRAMA CREDITICIO ETAPA II: 1980-1992 DESARROLLO DEL AHORRO Y CREDITO ETAPA III 1992-2000 SISTEMA COOPERATIVO FINANCIERO FEDECACES

Cooperativas Asociados Evolución Institucional FEDECACES ETAPA I: 1996-1980 PROGRAMA CREDITICIO ETAPA II: 1980-1992 DESARROLLO DEL AHORRO Y CREDITO ETAPA III 1992-2000 SISTEMA COOPERATIVO FINANCIERO FEDECACES

Sobre endeudamiento. Marlon Olivas. Director Fundación PRODEL

Sobre endeudamiento Marlon Olivas Director Fundación PRODEL 1 Que es el sobre endeudamiento? La incapacidad de un cliente de cubrir sus obligaciones a tiempo, en la forma y condiciones en que fueron pactadas.

Sobre endeudamiento Marlon Olivas Director Fundación PRODEL 1 Que es el sobre endeudamiento? La incapacidad de un cliente de cubrir sus obligaciones a tiempo, en la forma y condiciones en que fueron pactadas.

Banco Autofin México, S.A., Institución de Banca Múltiple

HR Ratings asignó la calificación crediticia de largo plazo de HR BBB- a Banco Autofin México, S.A., México, D.F., (11 de abril de 2012) HR Ratings asignó la calificación crediticia de largo plazo de HR

HR Ratings asignó la calificación crediticia de largo plazo de HR BBB- a Banco Autofin México, S.A., México, D.F., (11 de abril de 2012) HR Ratings asignó la calificación crediticia de largo plazo de HR

Reporte de calificación

Colombia Reporte de calificación............................................................................... FONDO ABIERTO DE ALTA LIQUIDEZ Comité Técnico: 20 de junio de 2018 Acta número: 1373 Contactos:

Colombia Reporte de calificación............................................................................... FONDO ABIERTO DE ALTA LIQUIDEZ Comité Técnico: 20 de junio de 2018 Acta número: 1373 Contactos:

METODOLOGIA DE CALIFICACION PARA SOCIEDADES FIDUCIARIAS-RIESGO DE CONTRAPARTE Y EFICIENCIA EN LA ADMINISTRACIÓN DE PORTAFOLIOS

METODOLOGIA DE CALIFICACION PARA SOCIEDADES FIDUCIARIAS-RIESGO DE CONTRAPARTE Y EFICIENCIA EN LA ADMINISTRACIÓN DE PORTAFOLIOS I. ASPECTOS BÁSICOS A continuación se describe la metodología que Value and

METODOLOGIA DE CALIFICACION PARA SOCIEDADES FIDUCIARIAS-RIESGO DE CONTRAPARTE Y EFICIENCIA EN LA ADMINISTRACIÓN DE PORTAFOLIOS I. ASPECTOS BÁSICOS A continuación se describe la metodología que Value and

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS.

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax:

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax:

Sección 4: De la administración de los activos del patrimonio autónomo 1/1

Sección 4: De la administración de los activos del patrimonio autónomo 1/1 Sección 5: Sección 6: De los mecanismos de cobertura de riesgo, previsiones, contabilidad y limites 1/2 De las inversiones en

Sección 4: De la administración de los activos del patrimonio autónomo 1/1 Sección 5: Sección 6: De los mecanismos de cobertura de riesgo, previsiones, contabilidad y limites 1/2 De las inversiones en

BANCO BICE. Fundamentos. Perspectivas: Estables. INFORME NUEVO INSTRUMENTO Enero 2018

INFORME NUEVO INSTRUMENTO Enero 2018 Ago.17 Ene.18 Solvencia AA AA Perspectivas Estables Estables Detalle de clasificaciones en Anexo. Resumen financiero En miles de millones de pesos de cada período Dic.15

INFORME NUEVO INSTRUMENTO Enero 2018 Ago.17 Ene.18 Solvencia AA AA Perspectivas Estables Estables Detalle de clasificaciones en Anexo. Resumen financiero En miles de millones de pesos de cada período Dic.15

BONOS ORDINARIOS SUBORDINADOS BANCO SANTANDER 2008 POR $ MILLONES

Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 27 de julio de 2010 Acta No: 270 BONOS ORDINARIOS SUBORDINADOS BANCO SANTANDER 2008 POR

Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 27 de julio de 2010 Acta No: 270 BONOS ORDINARIOS SUBORDINADOS BANCO SANTANDER 2008 POR

LEASING DE OCCIDENTE S. A. Compañía de Financiamiento Comercial

Compañía de Financiamiento Comercial Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 15 de septiembre de 2009 Acta No: 191 BRC INVESTOR

Compañía de Financiamiento Comercial Contactos: Catalina Enciso M. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 15 de septiembre de 2009 Acta No: 191 BRC INVESTOR

Inversiones y Régimen de Solvencia. ASAMBLEA - ASSAL Ixtapa, Guerrero Abril 29, 2009

Inversiones y Régimen de Solvencia ASAMBLEA - ASSAL Ixtapa, Guerrero Abril 29, 2009 Contenido 1. Principios generales de inversión. 2. Régimen de inversión y requerimientos de capital 3. Evolución del

Inversiones y Régimen de Solvencia ASAMBLEA - ASSAL Ixtapa, Guerrero Abril 29, 2009 Contenido 1. Principios generales de inversión. 2. Régimen de inversión y requerimientos de capital 3. Evolución del

CARTERA COLECTIVA ABIERTA BONOS BYR ADMINISTRADA POR BOLSA Y RENTA S. A.

ADMINISTRADA POR BOLSA Y RENTA S. A. BRC INVESTOR SERVICES S. A. RIESGO DE CRÉDITO Y MERCADO Contactos: Juan Sebastián Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité

ADMINISTRADA POR BOLSA Y RENTA S. A. BRC INVESTOR SERVICES S. A. RIESGO DE CRÉDITO Y MERCADO Contactos: Juan Sebastián Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité

Asociación de Supervisores Bancarios de las Américas

Asociación de Supervisores Bancarios de las Américas Regulación y Supervisión de Segmentos del Mercado que Aportan a la Inclusión Financiera Oportunidades para las Cooperativas Supervisión de Cooperativas

Asociación de Supervisores Bancarios de las Américas Regulación y Supervisión de Segmentos del Mercado que Aportan a la Inclusión Financiera Oportunidades para las Cooperativas Supervisión de Cooperativas

METODOLOGIA DE CALIFICACION PARA SOCIEDADES COMISIONISTAS DE BOLSA- RIESGO DE CONTRAPARTE Y EFICIENCIA EN LA ADMINISTRACION DE PORTAFOLIOS

METODOLOGIA DE CALIFICACION PARA SOCIEDADES COMISIONISTAS DE BOLSA- RIESGO DE CONTRAPARTE Y EFICIENCIA EN LA ADMINISTRACION DE PORTAFOLIOS I. ASPECTOS BÁSICOS En el presente documento se describe la metodología

METODOLOGIA DE CALIFICACION PARA SOCIEDADES COMISIONISTAS DE BOLSA- RIESGO DE CONTRAPARTE Y EFICIENCIA EN LA ADMINISTRACION DE PORTAFOLIOS I. ASPECTOS BÁSICOS En el presente documento se describe la metodología

MANUAL SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO SARC: AJUSTE POLÍTICAS

MANUAL SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO SARC: AJUSTE POLÍTICAS 3.16. MARCO DE POLÍTICAS TEMPORAL OPERACIONES CRÉDITO DIRECTO Sin perjuicio de las políticas definidas en todos los numerales

MANUAL SISTEMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO SARC: AJUSTE POLÍTICAS 3.16. MARCO DE POLÍTICAS TEMPORAL OPERACIONES CRÉDITO DIRECTO Sin perjuicio de las políticas definidas en todos los numerales

Gestión de Riesgo Socio Ambiental. Jorge Chaves Villalta

Gestión de Riesgo Socio Ambiental Jorge Chaves Villalta Agenda 1. Marco Normativo 2. Metodología de Calificación 3. Caso Práctico 1. Marco Normativo 2. Metodología de Calificación 3. Caso práctico Marco

Gestión de Riesgo Socio Ambiental Jorge Chaves Villalta Agenda 1. Marco Normativo 2. Metodología de Calificación 3. Caso Práctico 1. Marco Normativo 2. Metodología de Calificación 3. Caso práctico Marco