Tributación «TRATAMIENTO FISCAL DE LAS RENTAS DEL TRABAJO EN ESPECIE» T. Pérez Martínez

|

|

|

- María Cristina Lucero Sevilla

- hace 8 años

- Vistas:

Transcripción

1 Tributación «TRATAMIENTO FISCAL DE LAS RENTAS DEL TRABAJO EN ESPECIE» T. Pérez Martínez La contraprestación de una operación (entrega de un bien o prestación de un servicio) podrá pactarse en dinero o en especie. Aunque la mayoría de las retribuciones son dinerarias, existen sectores en los que son más frecuentes las retribuciones en especie, por ejemplo en el pago de servicios prestados por los trabajadores de las empresas. En este artículo se analizan las obligaciones de la empresa pagadora y del trabajador que recibe parte de su salario en especie. EL SALARIO EN ESPECIE El salario puede ser pagado en dinero o en especie; ahora bien, la especie no puede exceder del 30 por 100 del salario total y se caracteriza porque el trabajador no recibe el dinero sino la utilidad o el bien, de tal manera que, cuando el pagador de las rentas entregue al trabajador importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria. cuentra en el artículo 46 del Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas (TRLIRPF), según el cual: 1. Constituyen rentas en especie la utilización, de bienes, derechos o servicios de forma 17 gratuita o por precio inferior al normal del mercado, aun cuando no supongan un gasto real para quien las conceda. Por ejemplo, cuando la empresa paga un seguro de vida o aporta al plan de pensiones de un trabajador tiene un gasto real, pero cuando la empresa concede un préstamo a un trabajador a un interés inferior al legal del dinero o sin interés no tiene un gasto real, simplemente renuncia a un ingreso (lucro cesante). 2. No tendrán la consideración de rentas del trabajo en especie: a) La entrega a los trabajadores en activo, de forma gratuita o por precio inferior al normal del mercado, de acciones o participaciones de la propia empresa o de otras empresas del grupo de sociedades, siempre que se cumplan los siguientes requisitos:

2 Que la oferta se realice dentro de la política retributiva general de la empresa o, en su caso, del grupo de sociedades y que contribuya a la participación de los trabajadores en la empresa. Que cada uno de los trabajadores, conjuntamente con sus cónyuges o familiares hasta el segundo grado, no tengan una participación, directa o indirecta, en la sociedad en la que prestan sus servicios o en cualquier otra del grupo, superior al 5 por 100. Que los títulos se mantengan, al menos, durante tres años. El incumplimiento de este plazo motivará la obligación de presentar una autoliquidación complementaria. Esta entrega de acciones o participaciones no tendrá la consideración de renta en especie en la parte que no exceda, para el conjunto de las entregadas a cada trabajador, de euros anuales. El exceso constituirá renta en especie. b) Las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo. No tendrán la consideración de retribuciones en especie los estudios dispuestos por instituciones, empresas o empleadores y actualización, capacitación o reciclaje de su personal, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo, incluso cuando su prestación efectiva se efectúe por otras personas o entidades especializadas. c) Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. 18 Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas directas e indirectas de prestación del servicio, admitidas por la legislación laboral (ticket o vales de comida), en las que concurran los siguientes requisitos: 1. Que la prestación del servicio tenga lugar durante días hábiles para el empleado o trabajador. 2. Que la prestación del servicio no tenga lugar durante los días en que el trabajador devengue dietas por manutención exceptuadas de gravamen. Cuando la prestación del servicio se realice a través de fórmulas indirectas, tendrá que cumplirse, además: La cuantía de las fórmulas indirectas no podrá superar los 7,81 euros diarios. Si la cuantía diaria fuese superior, existiría retribución en especie por el exceso. Si para la prestación del servicio se entregasen al trabajador vales de comida o documentos similares, se observará lo siguiente. Deberán estar numerados, expedidos de forma nominativa y en ellos la empresa emisora. Serán intransferibles. No podrá obtenerse, ni de la empresa, ni de tercero, el reembolso de su importe. Sólo podrá utilizarse en establecimientos de hostelería. La empresa que los entregue deberá llevar y conservar relación de los

3 entregados a cada uno de sus empleados, con expresión del número del documento y día de entrega. d) La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros: los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores así como la contratación de este servicio con terceros debidamente autorizados; las residencias de vacaciones; los espacios destinados a gimnasio o biblioteca... e) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador. f) Las primas o cuotas satisfechas por las empresas a entidades aseguradoras para la cobertura de enfermedad cuando se cumplan los siguientes requisitos y límites: Que la cobertura de enfermedad alcance al propio trabajador, pudiendo además alcanzar a su cónyuge o descendientes. Que las primas o cuotas satisfechas no excedan de 500,00 euros anuales, por cada una de las personas señaladas en el apartado anterior. El exceso sobre dichas cuantías constituirá retribución en especie. g) La prestación del servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado. Los supuestos enumerados, al no tener la consideración de renta en especie, no realizan el hecho imponible de impuesto (rentas no sujetas), por lo que no deberán declararse por el trabajador ni ser objeto de información por parte del pagador. Esto puede suponer un ahorro el gasto de personal para la empresa, dado que son gastos que si los satisface directamente el trabajador no se minoran de la renta que declara en su IRPF y si los asume la empresa detrayéndoselos de su salario minoran la renta que se declara en el IRPF. Una persona física obtiene una retribución anual dineraria de euros medad (Adeslas) por el que paga anualmente 500 euros. En su IRPF declarará euros de rendimientos del trabajo y no podrá deducir por ningún concepto los 500 euros del seguro de enfermedad. La empresa pagadora tiene un gasto de personal de euros. 19 /

Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.")

4 / Si la empresa contrata con la sociedad médica un seguro de enfermedad para sus trabajadores con una prima anual de 500 euros, por cada uno de ellos, y descuenta dicho importe de la retribución anual, el trabajador declarará euros de rendimientos del trabajo (500 están no sujetos) y la empresa mantendrá el gasto de euros. 1. OBLIGACIONES DEL PAGADOR El empresario que remunera a sus trabajadores en especie está obligado a ingresar una cantidad a la Hacienda pública en concepto de pago a cuenta de la cantidad que resulte de la autoliquidación del trabajador que percibe la renta. Este ingreso, que recibe la denominación de «ingreso a cuenta», puede soportarlo económicamente el trabajador o el empresario. No existirá obligación de practicar ingreso a cuenta sobre: Las contribuciones satisfechas por los promotores de Planes de Pensiones y de Mutualidades de Previsión Social que reduzcan la base imponible. IMPORTE DEL INGRESO A CUENTA El importe del ingreso a cuenta será el resultado de aplicar al valor de la retribución en especie el porcentaje de retención del IRPF que corresponda al trabajador. Con carácter general, las rentas en especie se valorarán por su valor normal en el mercado, con las siguientes especialidades (art. 47 del TRLIRPF): En el caso de utilización de vivienda, el 10 por 100 del valor catastral. En el caso de inmuebles cuyos valores catastrales hayan sido revisados o modi- entrado en vigor a partir del 1 de enero de En el caso de inmuebles cuyos valores catastrales no se hayan asignado o notificado, el 5 por 100 del 50 por 100 del valor del inmueble en el Impuesto sobre el Patrimonio (el mayor de los valores de adquisición o comprobado por la Administración a efectos de otros tributos). La valoración resultante no podrá exceder del 10 por 100 de las restantes contraprestaciones del trabajo. Una empresa cede a uno de sus trabajadores el uso de una vivienda con los siguientes datos: Valor catastral revisado: euros. 20 /

5 / La vivienda está alquilada por la empresa a un particular por lo que paga 650 euros al mes. Las retribuciones dinerarias íntegras del trabajador por su puesto de trabajo ascienden a euros. Porcentaje de retención del trabajador: 14 por 100. La empresa está obligada a realizar un ingreso a cuenta cuyo importe será: 1,10% = euros Con el máximo de 10% = Ingreso a cuenta: 14% = 280 euros En el caso de la utilización o entrega de vehículos automóviles: En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación. En el supuesto de uso, el 20 por 100 tado anterior. En caso de que el vehículo no sea propiedad del pagador, dicho porcentaje se aplicará sobre el valor del mercado que correspondiera al vehículo si fuera nuevo. En el supuesto de uso y posterior entrega, la valoración de esta última se efectuará teniendo en cuenta la valoración resultante del uso anterior. Una empresa cede el uso de un vehículo a uno de sus trabajadores, para su uso particular, con los siguientes datos: Valor de mercado del vehículo con impuestos incluidos: euros. Cuota anual de leasing pagada por la empresa por el vehículo: euros. Las retribuciones dinerarias íntegras del trabajador por su puesto de trabajo ascienden a euros. Porcentaje de retención del trabajador: 21 por /

6 / La empresa está obligada a realizar un ingreso a cuenta cuyo importe será: 20% = No hay límite a la valoración. Ingreso a cuenta: 21% = euros En los préstamos con tipos de interés inferiores al legal del dinero, la diferencia entre el interés pagado y el interés legal del dinero vigente en el período. Para el año 2006, el interés legal del dinero es del 4 por 100. Una empresa presta a uno de sus trabajadores euros a devolver en 10 años con un interés anual del 1,75%, la retribución dineraria íntegra anual del trabajador es de euros y el porcentaje de retención un 28 por 100: La empresa está obligada a realizar un ingreso a cuenta cuyo importe será: (4% 1,75%) = 225 No hay límite a la valoración. Ingreso a cuenta: 28% 225 = 63 euros Por el coste para el pagador, incluidos los tributos que graven la operación, las siguientes rentas: Las prestaciones en concepto de manutención, hospedaje, viajes y similares. Las primas o cuotas satisfechas en virtud de contrato de seguro u otro similar, sin perjuicio de los que no tengan la consideración de salario en especie. Las cantidades destinadas a satisfacer gastos de estudios y manutención del trabajador o de otras personas ligadas al mismo por vínculo de parentesco, in- inclusive, sin perjuicio de que no tengan la consideración de salario en especie. 22

7 Una empresa pacta con uno de sus directivos la posibilidad de que éste opte a comprar acciones de la empresa por 100 euros cada una, en un plazo de tres años. Transcurrido dicho plazo, siendo el valor de mercado de las acciones de 150 euros cada una, el directivo ejercita la opción de compra de las 500 acciones a 10 euros que fue el precio pactado. Las retribuciones dinerarias del directivo ascienden a euros anuales y su porcentaje de retención es el 40 por 100. La empresa está obligada a realizar un ingreso a cuenta cuyo importe será: ( ) = No hay límite a la valoración. Ingreso a cuenta: 40% = euros No se puede aplicar el supuesto de no sujeción relativo a la entrega de acciones o participaciones porque no supone una política retributiva general para todos los trabajadores de la empresa. Por su importe, las contribuciones satisfechas por los promotores de Planes de Pensiones, así como las cantidades satisfechas por empresarios para hacer frente a los compromisos por pensiones en los términos previstos en la disposición adicional primera del Real noviembre (BOE del 13 de diciembre), por el que se aprueba el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones y su normativa de desarrollo. No obstante lo previsto en los apartados anteriores, cuando el rendimiento del trabajo en especie sea satisfecho por empresas que tengan como actividad habitual la realización de las actividades que dan lugar al mismo, la valoración no podrá ser inferior al precio ofertado al público del bien, derecho o servicio de que se trate. Se considerará precio ofertado al público el previsto en el artículo 13 de la Ley Defensa de los Consumidores y Usuarios, deduciendo los descuentos ordinarios o comunes. Se considerarán ordinarios o comunes los descuentos que sean ofertados a otros colectivos de similares características a los trabajadores de la empresa, así como los descuentos promocionales que tengan carácter general y se encuentren en vigor en el momento de satisfacer la retribución en especie o que, en otro caso, no excedan del 20 por

15.000 = 750.000 No hay límite a la valoración. Ingreso a cuenta: 40% 750.000 = 300.")

8 Un banco concede a uno de sus trabajadores euros de préstamo hipotecario a devolver en 12 años con un 2 por 100 de interés anual. En esos momentos existe una oferta para los clientes del banco de préstamos hipotecarios al 3,80 por 100. El porcentaje de retención que corresponde al trabajador es del 31 por 100 El banco está obligado a realizar un ingreso a cuenta cuyo importe será: (2% 3,80%) = % = euros Acuerdos previos de valoración (disp. adic. segunda del Reglamento del Impuesto) Las personas o entidades obligadas a efectuar ingresos a cuenta por pagar en especie podrán solicitar a la Administración Tributaria la valoración de dichas rentas a los exclusivos efectos de determinar el ingreso a cuenta correspondiente. La solicitud deberá presentarse por escrito antes de efectuar la entrega de bienes o prestación de servicios y se acompañará de una propuesta de valoración formulada por el solicitante. zo máximo de seis meses, contados desde la fecha en que la solicitud haya tenido entrada en cualquiera de los registros del órgano administrativo correspondiente. La falta de resolución de la Administración Tributaria en el plazo indicado implicará la aceptación de los valores propuestos por el solicitante. to podrá: a) Aprobar la propuesta formulada inicialmente por los solicitantes. b) Aprobar otra propuesta alternativa formulada por los solicitantes en el curso del procedimiento. c) Desestimar la propuesta formulada por los solicitantes. La resolución será motivada y no será recurrible. La Administración Tributaria y los solicitantes deberán aplicar la valoración de las rentas en especie aprobadas por la resolución durante su plazo de vigencia que como máximo será de tres años. El OBLIGACIONES FORMALES El empresario estará obligado a presentar las siguientes declaraciones: 1. Modelo 110. Documento de ingreso que se presentará mensual (empresa con volumen de operaciones superior a ,04) o trimestralmente para ingresar las cantidades resultantes de los ingresos a cuenta. 24

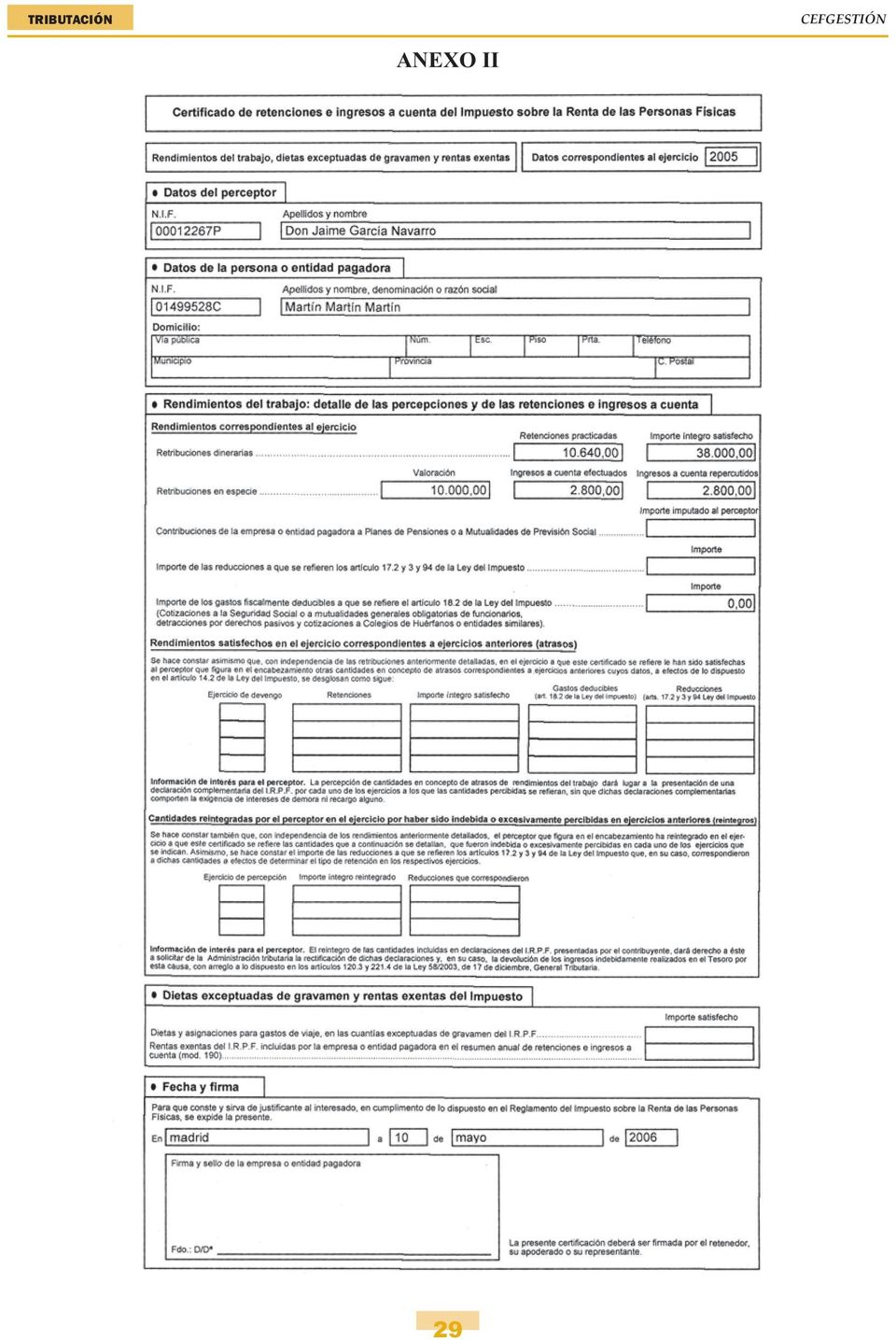

9 Resumen anual y documento informativo de las retribuciones satisfechas y de los ingresos a cuenta efectuados en el año anterior, se presentará con la última declaración del modelo 110. Se entregará a los trabajadores un certificado en el que consten las retribuciones pagadas en el año anterior (reflejo de las de- cuenta efectuados correspondientes a dichas retribuciones, con el objeto de que el trabajador utilice esos importes en su autoliquidación del IRPF. 2. OBLIGACIÓN DEL TRABAJADOR El trabajador que ha recibido parte de su salario en especie debe declarar el valor de la retribución en especie, como rendimiento del trabajo, en su autoliquidación del IRPF. No obstante el importe del rendimiento del trabajo di- el propio trabajador o la empresa. 1. Ingreso a cuenta repercutido por la empresa al trabajador (soportado económicamente por el trabajador). El importe del rendimiento del trabajo por la retribución en especie que se debe declarar será exclusivamente el valor de la retribución percibida en especie según las reglas de valoración examinadas con anterioridad. El trabajador de una empresa tiene pactada una retribución íntegra dineraria de euros con una retención del 23 por 100. En este ejercicio la empresa le ha regalado un viaje de vacaciones cuyo coste de adquisición, impuestos indirectos incluidos, ascendió a euros. La empresa está obligada a ingresar en la Hacienda Pública: = = Los ingresos efectuados se descuentan al trabajador de sus retribuciones dinerarias: = juicio de la detracción por la Seguridad Social). El trabajador deberá declarar rendimientos del trabajo: Dinerarios: euros íntegros. Especie: euros íntegros. 25

10 2. Ingreso a cuenta no repercutido por la empresa al trabajador (soportado económicamente por la empresa). El importe del rendimiento del trabajo por la retribución en especie que se debe declarar será el valor de la retribución percibida en especie según las reglas de valoración examinadas con anterioridad más el importe del ingreso a cuenta. El trabajador de una empresa tiene pactada una retribución íntegra dineraria de euros con una retención del 23 por 100. En este ejercicio la empresa le ha regalado un viaje de vacaciones cuyo coste de adquisición, impuestos indirectos incluidos, ascendió a euros. La empresa está obligada a ingresar en la Hacienda Pública: = = Los ingresos correspondientes a las retenciones se descuentan al trabajador de sus retribuciones dinerarias, no así el importe de los ingresos a cuenta: la detracción por la Seguridad Social). El trabajador deberá declarar rendimientos del trabajo: Dinerarios: euros íntegros. = SUPUESTO PRÁCTICO Martín Martín Martín, empresario dedicado a la construcción, retribuye a uno de sus traba- Salario íntegro en dinero... Retribución en especie euros anuales euros anuales El porcentaje de retención que corresponde al trabajador es el 28 por 100. Según política de la empresa, los ingresos a cuenta se repercuten a los trabajadores. 26

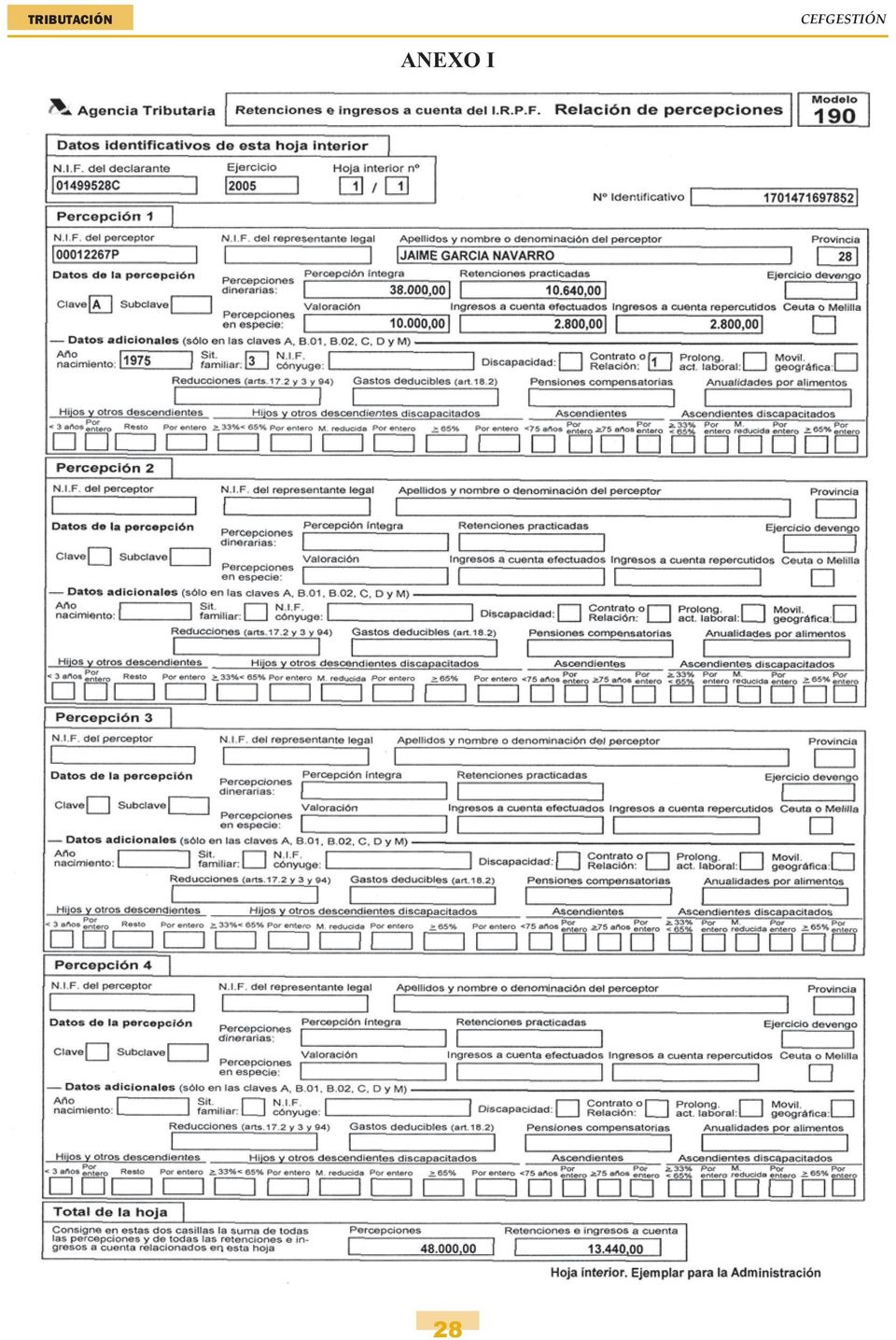

11 1. El empresario ingresará (mensual o trimestralmente), utilizando el modelo 110, las retenciones y los ingresos a cuenta que corresponden a las retribuciones satisfechas y que globalmente, en el año, ascenderán a: Retenciones practicadas: % = Ingresos a cuenta efectuados: % = en especie (Anexo III). Como se le ha repercutido el ingreso a cuenta el rendimiento en especie será de euros exclusivamente. 27

.")

12 ANEXO I 28

13 ANEXO II 29

14 ANEXO III 30

NOTA TECNICA Supuestos de retribuciones excluidos del IRPF del trabajador

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

Retribución en especie en IRPF Abril 2014

Retribución en especie en IRPF Abril 2014 Normativa: Impuesto sobre la Renta de las Personas Físicas Rendimientos del trabajo Retribuciones en especie Ley 35/2006, de 28 de noviembre, del Impuesto sobre

Retribución en especie en IRPF Abril 2014 Normativa: Impuesto sobre la Renta de las Personas Físicas Rendimientos del trabajo Retribuciones en especie Ley 35/2006, de 28 de noviembre, del Impuesto sobre

NEWSLETTER ENERO 2014

ÍNDICE Novedades acerca de los conceptos incluidos y excluidos en las bases de cotización. I. Retribuciones en especie Por norma, convenio colectivo o contrato de trabajo y/o concedidas voluntariamente

ÍNDICE Novedades acerca de los conceptos incluidos y excluidos en las bases de cotización. I. Retribuciones en especie Por norma, convenio colectivo o contrato de trabajo y/o concedidas voluntariamente

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

Retribucion Flexible Elección de los beneficios: Qué productos ofrecer? Barcelona General Mitre 28-30 08017 Barcelona T+34 93 363 65 10

Retribucion Flexible Elección de los beneficios: Qué productos ofrecer? Barcelona General Mitre 28-30 08017 Barcelona T+34 93 363 65 10 Madrid Orense 34, planta 8ª 28020 Madrid T+34 91 192 21 22 Spain

Retribucion Flexible Elección de los beneficios: Qué productos ofrecer? Barcelona General Mitre 28-30 08017 Barcelona T+34 93 363 65 10 Madrid Orense 34, planta 8ª 28020 Madrid T+34 91 192 21 22 Spain

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

Las retribuciones en especie

Las retribuciones en especie CRISTINA HERNÁNDEZ GARCÍA* El artículo desarrolla pormenorizadamente la definición de las retribuciones y el modo de valoración e imputación a los empleados así como el cálculo,

Las retribuciones en especie CRISTINA HERNÁNDEZ GARCÍA* El artículo desarrolla pormenorizadamente la definición de las retribuciones y el modo de valoración e imputación a los empleados así como el cálculo,

Bases de cotización: Modificación del Artículo 23 del Reglamento General sobre cotización y liquidación

Núm. 30/2014 Bases de cotización: Modificación del Artículo 23 del Barcelona, miércoles 30 de julio de 2014 Se ha publicado en el Boletín Oficial del Estado, núm. 181, de fecha 26 de julio de 2014, el

Núm. 30/2014 Bases de cotización: Modificación del Artículo 23 del Barcelona, miércoles 30 de julio de 2014 Se ha publicado en el Boletín Oficial del Estado, núm. 181, de fecha 26 de julio de 2014, el

DESGRAVACIONES FISCALES 2015

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

BOLETÍN OFICIAL DEL ESTADO

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

2. No obstante lo establecido en el apartado anterior serán deducibles:

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Novedad sobre cotización al Régimen General de la Seguridad Social

LS-07-14 Novedad sobre cotización al Régimen General de la Seguridad Social La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar

LS-07-14 Novedad sobre cotización al Régimen General de la Seguridad Social La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar

ÍNDICE INFORME SOBRE EL REAL DECRETO 637/2014, DE 25 DE JULIO 1. COMPARATIVA DEL ART. 23 DEL REGLAMENTO DE COTIZACIÓN:...3. 1.1. Conclusiones...

RESUMEN Informe sobre el Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado

RESUMEN Informe sobre el Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado

NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL

En colaboración con: Enero 2014/3 www.laborsalus.com Pagina 1/3 NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas

En colaboración con: Enero 2014/3 www.laborsalus.com Pagina 1/3 NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

DIFERENCIAS DE VALORACION EN LAS RETRIBUCIONES EN ESPECIE POR PRESTAMOS DE EMPLEADOS DE CONVENIO CON FINALIDAD EN VIVIENDA.

DIFERENCIAS DE VALORACION EN LAS RETRIBUCIONES EN ESPECIE POR PRESTAMOS DE EMPLEADOS DE CONVENIO CON FINALIDAD EN VIVIENDA. INTRODUCCION Como complemento a nuestras diferentes circulares sobre el mismo

DIFERENCIAS DE VALORACION EN LAS RETRIBUCIONES EN ESPECIE POR PRESTAMOS DE EMPLEADOS DE CONVENIO CON FINALIDAD EN VIVIENDA. INTRODUCCION Como complemento a nuestras diferentes circulares sobre el mismo

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Definición. Posibilidad de realizar actividades económicas

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

Nueva consulta vinculante de la DGT sobre Retribución de Administradores. Cuestiones planteadas:

Nueva consulta vinculante de la DGT sobre Retribución de Administradores. Cuestiones planteadas: Si las retribuciones percibidas por la persona física por su trabajo en la sociedad serían gasto fiscalmente

Nueva consulta vinculante de la DGT sobre Retribución de Administradores. Cuestiones planteadas: Si las retribuciones percibidas por la persona física por su trabajo en la sociedad serían gasto fiscalmente

EL NUEVO ARTÍCULO 23 DEL REGLAMENTO DE COTIZACIÓN DE LA SEGURIDAD SOCIAL

EL NUEVO ARTÍCULO 23 DEL REGLAMENTO DE COTIZACIÓN DE LA SEGURIDAD SOCIAL Joaquín Mur Torres 28-7-2014 1. CUATRO NOTAS INTRODUCTORIAS Nota primera: El artículo 109 de la Ley General de la Seguridad Social

EL NUEVO ARTÍCULO 23 DEL REGLAMENTO DE COTIZACIÓN DE LA SEGURIDAD SOCIAL Joaquín Mur Torres 28-7-2014 1. CUATRO NOTAS INTRODUCTORIAS Nota primera: El artículo 109 de la Ley General de la Seguridad Social

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

10 Base liquidable. Diputación Foral de Gipuzkoa 133

10 Base liquidable 10.1 Qué es la base liquidable? 10.2 Base liquidable general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Compensación de bases liquidables generales negativas

10 Base liquidable 10.1 Qué es la base liquidable? 10.2 Base liquidable general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Compensación de bases liquidables generales negativas

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS.

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

INFORME SOBRE LA POLÍTICA DE RETRIBUCIÓN DE CONSEJEROS EN CUMPLIMIENTO CON LO ESTABLECIDO EN EL ARTÍCULO 29

INFORME SOBRE LA POLÍTICA DE RETRIBUCIÓN DE CONSEJEROS EN CUMPLIMIENTO CON LO ESTABLECIDO EN EL ARTÍCULO 29.3 DEL REGLAMENTO DEL CONSEJO DE ADMINISTRACIÓN DE BME El artículo 29.3 del Reglamento del Consejo

INFORME SOBRE LA POLÍTICA DE RETRIBUCIÓN DE CONSEJEROS EN CUMPLIMIENTO CON LO ESTABLECIDO EN EL ARTÍCULO 29.3 DEL REGLAMENTO DEL CONSEJO DE ADMINISTRACIÓN DE BME El artículo 29.3 del Reglamento del Consejo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

GUÍA SEGUROS SOBRE LA VIDA

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

2.4. Integración del ingreso a cuenta... 14 CAPÍTULO 3. RETRIBUCIONES ESPECÍFICAS... 15. 3.1. Entrega y utilización de vivienda...

CAPÍTULO 1.- CONCEPTO Y DELIMITACIÓN POSITIVA Y NEGATIVA DE ESTA CATEGORIA DE RENTA.. 4 1.1. Entrega a los trabajadores de acciones propias... 4 1.2. Gastos de estudio para la actualización, capacitación

CAPÍTULO 1.- CONCEPTO Y DELIMITACIÓN POSITIVA Y NEGATIVA DE ESTA CATEGORIA DE RENTA.. 4 1.1. Entrega a los trabajadores de acciones propias... 4 1.2. Gastos de estudio para la actualización, capacitación

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

2.- Consideración de las retribuciones en especie como operaciones sujetas al Impuesto sobre el Valor Añadido.

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

Modificaciones en el Impuesto sobre Sociedades

Circular nº 16 F - Modificaciones IS, Julio de 2013 Estimados Señores, La entrada en vigor de las diferentes Normativas en los Territorios Forales, por la que se aprueban medidas adicionales para reforzar

Circular nº 16 F - Modificaciones IS, Julio de 2013 Estimados Señores, La entrada en vigor de las diferentes Normativas en los Territorios Forales, por la que se aprueban medidas adicionales para reforzar

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013?

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013? Estarán obligados a presentar la declaración aquellos contribuyentes que perciban: - Rendimientos íntegros del trabajo o superiores a

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013? Estarán obligados a presentar la declaración aquellos contribuyentes que perciban: - Rendimientos íntegros del trabajo o superiores a

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan)

") PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades)

") «LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

IMPUESTO DEL RENDIMIENTO DE LAS PERSONAS FISICAS IRPF

Página 1 de 5 1.- QUÉ ES EL? El Impuesto sobre la Renta de las Personas Físicas () es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad,

Página 1 de 5 1.- QUÉ ES EL? El Impuesto sobre la Renta de las Personas Físicas () es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad,

BANKINTER EMPRESAS II, P.P.

PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER EMPRESAS II, P.P. INDICE I. BANKINTER SEGUROS DE VIDA II. PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER

PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER EMPRESAS II, P.P. INDICE I. BANKINTER SEGUROS DE VIDA II. PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

IRPF. RENDIMIENTOS DEL TRABAJO VÍCTOR M. SÁNCHEZ BLÁZQUEZ PROFESOR TITULAR DE DERECHO FINANCIERO Y TRIBUTARIO ULPGC

IRPF. RENDIMIENTOS DEL TRABAJO VÍCTOR M. SÁNCHEZ BLÁZQUEZ PROFESOR TITULAR DE DERECHO FINANCIERO Y TRIBUTARIO ULPGC INTRODUCCIÓN Rendimientos del trabajo: Uno de los componentes imponibles, de las clases

IRPF. RENDIMIENTOS DEL TRABAJO VÍCTOR M. SÁNCHEZ BLÁZQUEZ PROFESOR TITULAR DE DERECHO FINANCIERO Y TRIBUTARIO ULPGC INTRODUCCIÓN Rendimientos del trabajo: Uno de los componentes imponibles, de las clases

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral)

") NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

MODELO 111 RETENCIONES CURSO GESTIÓN DE AUTÓNOMOS

MODELO 111 RETENCIONES CURSO GESTIÓN DE AUTÓNOMOS 03/06/2013 Autor Juan Canca Herrera Centro de Enseñanzas Empresariales C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga Tfn.952782877 www.informaticatron.es

MODELO 111 RETENCIONES CURSO GESTIÓN DE AUTÓNOMOS 03/06/2013 Autor Juan Canca Herrera Centro de Enseñanzas Empresariales C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga Tfn.952782877 www.informaticatron.es

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO Decreto Foral 60/2004, del Consejo de Diputados de 19 de octubre, que aprueba el Reglamento para la

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO Decreto Foral 60/2004, del Consejo de Diputados de 19 de octubre, que aprueba el Reglamento para la

COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

El matrimonio forma una unidad familiar según el art. 82.1 LIR, por lo que podría optarse por la tributación conjunta.

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

Ayuntamiento de Fuente Alamo Plaza España, 21 Telfn: 967-321001 Fax: 967-543000 E-mail: fuentealamo@dipualba.es

ANUNCIO Transcurrido el plazo de treinta días de la publicación del acuerdo provisional de modificación de la ordenanza fiscal reguladora de la tasa por la presentación del servicio de ayuda a domicilio,

ANUNCIO Transcurrido el plazo de treinta días de la publicación del acuerdo provisional de modificación de la ordenanza fiscal reguladora de la tasa por la presentación del servicio de ayuda a domicilio,

Anexo 2. Instrucciones de justificación para los proyectos de la Cátedra Real Madrid-UEM

Anexo 2. Instrucciones de justificación para los proyectos de la Cátedra Real Madrid-UEM 0. CUESTIONES BÁSICAS Cuándo tendrá que justificar el proyecto la institución beneficiaria? Dos justificaciones:

Anexo 2. Instrucciones de justificación para los proyectos de la Cátedra Real Madrid-UEM 0. CUESTIONES BÁSICAS Cuándo tendrá que justificar el proyecto la institución beneficiaria? Dos justificaciones:

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

Los depósitos bancarios

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE Introducción Es frecuente en consultas de odontólogos, podólogos, oftalmólogos, etc. encontrar que se ejerce la profesión en forma societaria (sociedades

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE Introducción Es frecuente en consultas de odontólogos, podólogos, oftalmólogos, etc. encontrar que se ejerce la profesión en forma societaria (sociedades

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

Le recordamos que la Ley del IVA se regula un régimen especial que simplifica notablemente la operativa de los grupos de empresas o entidades.

COMPENSACIÓN DEL IVA DE UN GRUPO DE EMPRESAS CÓMO QUEDA TRAS LA REFORMA FISCAL DEL 2015? Mejore su cash- flow y/o reduzca el coste del IVA a través de la constitución de un grupo a efectos de IVA. Si nos

COMPENSACIÓN DEL IVA DE UN GRUPO DE EMPRESAS CÓMO QUEDA TRAS LA REFORMA FISCAL DEL 2015? Mejore su cash- flow y/o reduzca el coste del IVA a través de la constitución de un grupo a efectos de IVA. Si nos

MADRID CAPÍTULO III. IMPUESTO SOBRE SUCESIONES Y DONACIONES. SECCIÓN I. REDUCCIONES DE LA BASE IMPONIBLE.

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

impuesto de transmisiones patrimoniales (itp) de la compra (segunda mano)

de la compra (segunda mano)") álava 4% andalucía -10% 2,5%, las siguientes transmisiones: - viviendas cuya superficie construida no sea superior a 120 m2 - viviendas unifamiliares cuya superficie construida no sea superior a 120 m2

álava 4% andalucía -10% 2,5%, las siguientes transmisiones: - viviendas cuya superficie construida no sea superior a 120 m2 - viviendas unifamiliares cuya superficie construida no sea superior a 120 m2

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992)

IVA (Ley 37/1992)") CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL ARTÍCULO 12: IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

PRIMERA: Importe neto de la cifra de negocios.

Resolución de 16 de mayo de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se fijan criterios generales para determinar el "importe neto de la cifra de negocios" (BOE

Resolución de 16 de mayo de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se fijan criterios generales para determinar el "importe neto de la cifra de negocios" (BOE

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL.

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

Fiscalidad Operaciones Financieras. Fernando Marcos Gómez

Fiscalidad Operaciones Financieras Fernando Marcos Gómez Operaciones financieras Rendimientos de trabajo: Qué dice el IRPF? a) Prestaciones pasivas: 1. Sistemas públicos de pensiones 2. Mutualidades generales

Fiscalidad Operaciones Financieras Fernando Marcos Gómez Operaciones financieras Rendimientos de trabajo: Qué dice el IRPF? a) Prestaciones pasivas: 1. Sistemas públicos de pensiones 2. Mutualidades generales

Reforma Fiscal IRPF. El porcentaje de reducción será del 30% (antes de la reforma: 40%)

") Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI"

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI" I.- CONCEPTO. ARTICULO 1. Al amparo de lo previsto en el artículo 21.4.ñ) de la Norma

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI" I.- CONCEPTO. ARTICULO 1. Al amparo de lo previsto en el artículo 21.4.ñ) de la Norma

INFORME DE LA COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES DE GRUPO EMPRESARIAL ENCE S.A. SOBRE LA POLÍTICA DE RETRIBUCIÓN DE LOS CONSEJEROS EN 2007

INFORME DE LA COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES DE GRUPO EMPRESARIAL ENCE S.A. SOBRE LA POLÍTICA DE RETRIBUCIÓN DE LOS CONSEJEROS EN 2007 De conformidad con lo previsto en el artículo 28º.3 del

INFORME DE LA COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES DE GRUPO EMPRESARIAL ENCE S.A. SOBRE LA POLÍTICA DE RETRIBUCIÓN DE LOS CONSEJEROS EN 2007 De conformidad con lo previsto en el artículo 28º.3 del

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

Ley de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

info LABORAL NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I.

247 ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I. CONCEPTO Artículo 1. Se establecen los precios públicos por

247 ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I. CONCEPTO Artículo 1. Se establecen los precios públicos por

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Información de interés para Corredores de Seguros que comercialicen. Planes de Pensiones.

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN DECRETO SUPREMO Nº 006-2008-TR 12/09/2008 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: El artículo

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN DECRETO SUPREMO Nº 006-2008-TR 12/09/2008 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: El artículo

FISCALIDAD DE LOS PLANES DE PENSIONES

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

ARTICULO 1º. FUNDAMENTO LEGAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

C. Doña Juana Cinta ha dado a luz en marzo de 2007 su tercer hijo percibiendo de la Seguridad Social, una ayuda de 450 euros. Está exenta?

2.33. Ayudas públicas percibidas por nacimiento de hijos C. Doña Juana Cinta ha dado a luz en marzo de 2007 su tercer hijo percibiendo de la Seguridad Social, una ayuda de 450 euros. Está exenta? S. Sí,

2.33. Ayudas públicas percibidas por nacimiento de hijos C. Doña Juana Cinta ha dado a luz en marzo de 2007 su tercer hijo percibiendo de la Seguridad Social, una ayuda de 450 euros. Está exenta? S. Sí,

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

SUJECCIÓN AL IMPUESTO. Artículo 12.Uno Ley 13/1996. Naturaleza

SUJECCIÓN AL IMPUESTO Artículo 12.Uno Ley 13/1996. Naturaleza El Impuesto sobre las Primas de Seguros es un tributo de naturaleza indirecta que grava las operaciones de seguro y capitalización, de acuerdo

SUJECCIÓN AL IMPUESTO Artículo 12.Uno Ley 13/1996. Naturaleza El Impuesto sobre las Primas de Seguros es un tributo de naturaleza indirecta que grava las operaciones de seguro y capitalización, de acuerdo

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Comunidad Autónoma de Cataluña

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

2 Rendimientos del trabajo

2 Rendimientos del trabajo 2.1 Qué son los rendimientos del trabajo? 2.1.1 Qué prestaciones abarcan los rendimientos del trabajo? 2.2 Son rendimientos de trabajo las dietas por desplazamiento y los gastos

2 Rendimientos del trabajo 2.1 Qué son los rendimientos del trabajo? 2.1.1 Qué prestaciones abarcan los rendimientos del trabajo? 2.2 Son rendimientos de trabajo las dietas por desplazamiento y los gastos

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA. I.- CONCEPTO Artículo 1. Se establecen los precios públicos

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA. I.- CONCEPTO Artículo 1. Se establecen los precios públicos

«Subclave a utilizar en percepciones correspondientes a la clave E:

Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

Orden HAP/2178/2014, de 18 de noviembre, por la que se aprueba el modelo 410 de pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito y se establecen las condiciones y el procedimiento

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

ZUGASTI ABOGADOS www.zugasti-abogados.com

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

APROBADA LA NUEVA TARIFA PLANA EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL PARA FOMENTAR LA CONTRATACIÓN DE TRABAJADORES INDEFINIDOS Con efectos desde el pasado 25 de febrero de 2014, las empresas y autónomos

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado