Nota Informativa: Impuestos sobre el Alcohol en la Unión Europea

|

|

|

- Francisco Montoya Vargas

- hace 8 años

- Vistas:

Transcripción

1 Nota Informativa: Impuestos sobre el Alcohol en la Unión Europea 28/05/2013 Resumen ejecutivo En los últimos meses el Gobierno ha anunciado medidas fiscales destinadas a incrementar los Impuestos Especiales, en particular, los impuestos sobre el alcohol. Ante estas circunstancias, se ha solicitado al área fiscal una breve exposición sobre los tipos de gravamen sobre el alcohol establecidos en el resto de la UE. A tal efecto, se presenta la siguiente Nota Informativa, estructurada de la siguiente forma: 1. Breve explicación teórica sobre los Impuestos sobre el Alcohol, que incluyen un gravamen sobre: la cerveza, el vino y bebidas fermentadas, los productos intermedios y el alcohol y bebidas derivadas. 2. Exposición conjunta de los tipos de gravamen de todos los impuestos sobre el alcohol en los países de la UE. 3. Impuesto sobre la cerveza. 4. Impuesto sobre el vino y bebidas fermentadas. 5. Impuesto sobre productos intermedios. 6. Impuesto sobre alcohol y bebidas derivadas. 7. Recaudación por Impuestos sobre Alcohol. Cabe destacar los siguientes aspectos teóricos: - Se trata de un impuesto armonizado a nivel europeo en su normativa. En cuanto al tipo de gravamen, se establece únicamente el tipo mínimo. - El tipo de gravamen a nivel europeo depende de importantes diferencias culturales. Dado que sólo existe un tipo mínimo obligatorio, se pueden observar fuertes diferencias impositivas entre los países europeos. - Funcionamiento: Los impuestos sobre el alcohol son impuestos indirectos que recaen sobre la fabricación. Su funcionamiento NO es como el del IVA. Sólo se repercuten una vez, en la fase de fabricación, el sujeto que lo soporta no puede deducirse su importe, y su coste se incluye como coste de producción o adquisición. - Recaudación: La recaudación de este impuesto se destina a las CCAA en un 58% de su importe. 1

2 - Exención al vino: La UE permite la aplicación de un tipo 0 a vinos tranquilos y espumosos y bebidas fermentadas. España y otros doce países europeos hacen uso de esta habilitación. - Tarifas reducidas: múltiples países de la UE (incluida España) hacen uso de la habilitación europea para la aplicación de regímenes especiales para destiladores artesanales o pequeños productores. Cabe destacar las siguientes conclusiones: - El promedio de tributación en España por estos impuestos es el más bajo de la UE. - Los tipos aplicables sobre estos impuestos difieren hasta en un 790% entre el país de menor tributación (España) y el de mayor tributación (Suecia). - Los países de mayor tributación por este producto son Suecia, Finlandia, Reino Unido e Irlanda. - Los países de menor tributación por este producto son España, Italia, Chipre, Austria y Luxemburgo. - Francia, primer productor y consumidor mundial de vino, ha establecido por primera vez un impuesto sobre el vino y bebidas fermentadas, acuciado por las necesidades de consolidación fiscal. No obstante, se trata de un tipo muy reducido. - Así mismo, existen también impuestos adicionales relacionados con el alcohol, en Bélgica, Francia, Finlandia y Alemania. Se trata de impuestos adicionales aplicables sobre los envases de bebidas alcohólicas o sobre mezclas de bebidas alcohólicas y analcohólicas. - La recaudación de este impuesto en España en 2012 ha disminuido un 2,20% respecto al año anterior. 2

y el de mayor tributación (Suecia).")

3 Impuestos sobre el alcohol Los impuestos sobre el alcohol se engloban dentro de los Impuestos especiales de fabricación. Estos pueden definirse como tributos de naturaleza indirecta que, distintos del impuesto general sobre ventas, gravan el consumo de determinados bienes, en alguna de sus fases de producción o distribución, con el objeto de restringir su consumo mediante la inclusión en sus precios de los costes sociales que comportan, o el de financiar gastos públicos directamente relacionados con los consumos gravados. En particular, el impuesto sobre el alcohol o bebidas alcohólicas incluye: el Impuesto sobre la Cerveza, el Impuesto sobre el Vino y Bebidas Fermentadas, el Impuesto sobre Productos Intermedios, el Impuesto sobre el Alcohol y Bebidas Derivadas. Se trata de un impuesto que grava la fabricación y se repercute en el consumo. Al contrario que el IVA, el empresario que soporta este impuesto, no podrá deducírselo en ningún caso. Se trata de un impuesto no recuperable de la Administración Pública cuyo importe pasa a formar parte del coste de producción o adquisición. Su regulación está armonizada a nivel europeo, y se encuentra contenida en la Ley 38/1992, de 28 de diciembre, y sus sucesivas modificaciones. No obstante, en cuanto a los tipos de gravamen, la armonización sólo establece un tipo mínimo. En la práctica, los países de la Unión Europea aplican tipos de gravamen sobre el alcohol muy dispares, dando lugar a fuertes diferencias entre el país de tributación más baja y más alta. Estos impuestos se caracterizan porque, al contrario que el IVA, las bases imponibles son específicas, expresadas en cantidad de producto. Además, el mecanismo de exacción es distinto a un impuesto general sobre ventas; tratándose de un impuesto indirecto monofásico, se aplica únicamente sobre una fase de la producción o distribución (la fabricación), de acuerdo con un complejo sistema de devengo y circulación intracomunitaria. En otras palabras, no cabe extrapolar los análisis realizables sobre el IVA a este impuesto, ya que tanto objeto como funcionamiento difieren totalmente. A la complejidad de estos impuestos se añade la de su objeto. Su definición se instrumenta a través del denominado Código de la Nomenclatura Combinada, un registro común clasificatorio de mercancías con finalidades aduaneras y estadísticas. No obstante, para facilitar el análisis, se simplifican y resumen, en cada apartado, los productos incluidos en el impuesto. La recaudación de estos impuestos se encuentra cedida a las CCAA. El porcentaje de cesión es del 58% de la recaudación. Cabe reseñar que existen tarifas reducidas y regímenes especiales para pequeños destiladores y cosecheros en múltiples países de la UE (incluida España). 3

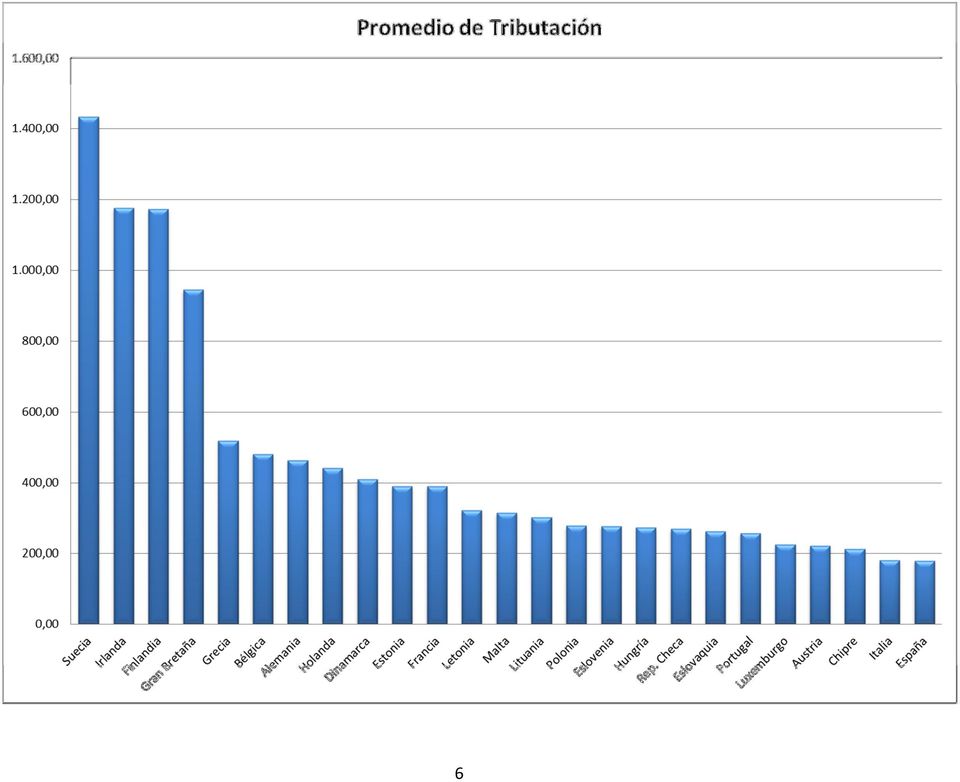

4 Impuestos sobre el alcohol en la UE A continuación se presenta la comparativa completa de los impuestos sobre el alcohol en la Unión Europea. Cada uno de los impuestos se desglosa posteriormente, con las precisiones que se estiman convenientes. Tanto en este apartado como en los sucesivos se incluye una columna promedio de tributación sobre el alcohol en cada uno de los países. Esta columna nos permite estimar el nivel de gravamen sobre este producto a efectos comparativos. La información se presenta, además, con un degradado de color que permite identificar de forma rápida y sencilla los niveles más altos y más bajos de tributación; especialmente teniendo en cuenta que en este impuesto no se puede hablar de gravamen medio en la UE, ya que existen grandes diferencias entre unos países y otros. Se incluye, por último, una columna con el tipo de IVA aplicable en cada Estado Miembro a efectos informativos. Otros datos de interés Así mismo, existen también impuestos adicionales relacionados con el alcohol, en Bélgica, Francia, Finlandia y Alemania. Se trata de impuestos adicionales aplicables sobre los envases de bebidas alcohólicas o sobre mezclas de bebidas alcohólicas y analcohólicas. Es de particular interés saber que Francia, principal consumidor y productor de vinos tranquilos y espumosos en el mundo, deja de hacer uso de la posibilidad de exención habilitada por la UE para estos productos. Se ha aprobado recientemente, de aplicación desde Enero de 2013, un impuesto sobre vinos y bebidas fermentadas. Se trata de un impuesto simbólico por su cuantía, adoptado por las necesidades de consolidación fiscal acuciadas por la crisis, pero que sienta un claro precedente en Europa. Conclusiones A todos los niveles impositivos sobre el alcohol, España se encuentra entre los tres últimos países con menor impuesto en toda la UE. El mayor gravamen (Suecia) difiere de la tributación española en un 790%. Este dato aparentemente alarmante se debe a las fuertes diferencias entre el mayor y menor nivel de tributación en estos productos. A otro nivel, pero igualmente poco alagüeños, si se compara España con una cota intermedia de imposición, se observa que la tributación intermedia (por ejemplo, Letonia) es un 178% superior a la Española. En cuanto a una visión global, destacan por su elevadísima tributación sobre el alcohol: Suecia, Irlanda, Finlandia y Gran Bretaña. Los países con menor tributación sobre el alcohol son: España, Italia, Chipre, Austria y Luxemburgo. 4

5 Impuestos sobre el Alcohol: UE Cerveza EUR/hl/ºP ó EUR/hl/ºalc. Estimación cerveza (15ºP ó 9ºalc.) Vinos tranquilos EUR/hl Vinos espumosos EUR/hl Productos intermedios EUR/hl Alcohol puro EUR/hl "promedio" IVA EEMM Suecia 19,59 eur/hl/alc 176,31 254,69 254,69 533, , ,64 25,00 Irlanda 19,13 eur/hl/ºalc 173,70 537,81 741,28 741, , ,81 23,00 Finlandia 29,90 eur/hl/ºalc 269,10 312,00 312,00 625, , ,62 24,00 Gran Bretaña 24,44 eur/hl/ºalc 219,96 317,41 406,56 423, ,39 945,10 20,00 Grecia 2,6 eur/hl/ºp 39,00 0,00 0,00 102, ,00 518,20 23,00 Bélgica 1,7105 eur/hl/ºp 25,66 52,75 180,50 180, ,00 480,28 21,00 Alemania 0,787 eur/hl/ºp 11,81 0,00 136,00 153, ,96 462,55 25,00 Holanda 44,90 eur/hl * 44,90 83,56 240,58 240, ,00 440,72 21,00 Dinamarca 65,91 eur/hl 65,91 197,71 240,23 240, ,00 409,42 19,00 Estonia 6,00 eur/hl/ºalc 54,00 80,64 80,64 172, ,00 390,50 20,00 Francia 7,2 eur/hl/ºalc 64,80 3,66 9,07 183, ,05 389,95 19,60 Letonia 3,13 eur/hl/ºalc 28,17 64,64 64,64 100, ,19 321,64 21,00 Malta 1,5 eur/hl/ºp 22,50 0,00 0,00 150, ,00 314,50 18,00 Lituania 2,46 eur/hl/ºalc 22,14 57,34 57,34 88, ,96 300,76 21,00 Polonia 1,9 eur/hl/ºp 28,50 38,48 38,48 77, ,08 278,20 23,00 Eslovenia 11,00 eur/hl/ºalc 99,00 0,00 0,00 84, ,00 276,65 20,00 Hungría 5,67 eur/hl/ºalc 51,03 0,00 57,64 89, ,48 273,10 27,00 Rep. Checa 1,27886 eur/hl/ºp 19,18 0,00 93,30 93, ,36 268,43 21,00 Eslovaquia 3,587 eur/hl/ºalc 32,28 0,00 79,65 120, ,00 262,39 20,00 Portugal 26,19 eur/hl * 26,19 0,00 0,00 65, ,11 256,74 23,00 Luxemburgo 0,7933 eur/hl/ºp 11,90 0,00 0,00 66, ,15 224,00 15,00 Austria 2,00 eur/hl/ºp 30,00 0,00 0,00 73, ,00 220,60 20,00 Chipre 6,00 eur/hl/ºalc 54,00 0,00 0,00 45,00 956,82 211,16 18,00 Italia 2,35 eur/hl/ºp 35,25 0,00 0,00 68,51 800,01 180,75 21,00 España 0,91 eur/hl/ºp * 13,65 0,00 0,00 55,53 830,25 179,89 21,00 Promedio 64,76 80,03 119,70 190, ,97 21,18 Fuente: European Commission. Directorate-General Taxation and Customs Union. Excise Duty tables: alcoholic beverages, January * Está prevista una escala según grado plato. Se indica el tipo máximo aplicable con Grado Plato>15. 5

6 6

7 Impuesto sobre la cerveza El objeto de este impuesto está constituido por cervezas y mezclas de cerveza con bebidas analcohólicas con graduación superior 1,2 ºalc. La normativa europea autoriza la exacción de este impuesto sobre dos bases imponibles alternativas; una, en función del grado plato de la cerveza; la otra, en función de su graduación alcohólica. Es frecuente, además, que para esta bebida se establezca una escala en función de una u otra variable. El grado plato, graduación indicativa de la densidad de la cerveza, puede variar entre 11º hasta más de 15º. La cerveza típica en España es de una densidad de 11-12ºP y graduación alcohólica de 5º. En países centroeuropeos es posible encontrar cervezas de más de 15ºP y más de 19º alc. En los distintos países de la UE podemos encontrar escalas de gravamen según intervalos de grado plato, según intervalos de graduación alcohólica, o un único tipo de gravamen aplicable con carácter general. Dada esta diferenciación de tipos, para facilitar las comparaciones entre países, se incluye a continuación información sobre el tipo máximo aplicable en cada país. Se incluye también una columna estimativa de la tributación máxima que puede soportar un hectolitro de cerveza de más de 15ºP o más de 9º alc. En definitiva, se incluye una columna que permite realizar comparaciones entre países sobre la tributación máxima que podría alcanzar la cerveza de las características indicadas. EEMM Cerveza EUR/hl/ºP ó EUR/hl/ºalc. Estimación cerveza (15ºP ó 9ºalc.) "promedio" IVA Suecia 19,59 eur/hl/alc 176, ,64 25,00 Irlanda 19,13 eur/hl/ºalc 173, ,81 23,00 Finlandia 29,90 eur/hl/ºalc 269, ,62 24,00 Gran Bretaña 24,44 eur/hl/ºalc 219,96 945,10 20,00 Grecia 2,6 eur/hl/ºp 39,00 518,20 23,00 Bélgica 1,7105 eur/hl/ºp 25,66 480,28 21,00 Alemania 0,787 eur/hl/ºp 11,81 462,55 25,00 Holanda 44,90 eur/hl * 44,90 440,72 21,00 Dinamarca 65,91 eur/hl 65,91 409,42 19,00 Estonia 6,00 eur/hl/ºalc 54,00 390,50 20,00 Francia 7,2 eur/hl/ºalc 64,80 389,95 19,60 Letonia 3,13 eur/hl/ºalc 28,17 321,64 21,00 Malta 1,5 eur/hl/ºp 22,50 314,50 18,00 Lituania 2,46 eur/hl/ºalc 22,14 300,76 21,00 Polonia 1,9 eur/hl/ºp 28,50 278,20 23,00 Eslovenia 11,00 eur/hl/ºalc 99,00 276,65 20,00 Hungría 5,67 eur/hl/ºalc 51,03 273,10 27,00 Rep. Checa 1,27886 eur/hl/ºp 19,18 268,43 21,00 Eslovaquia 3,587 eur/hl/ºalc 32,28 262,39 20,00 Portugal 26,19 eur/hl * 26,19 256,74 23,00 Luxemburgo 0,7933 eur/hl/ºp 11,90 224,00 15,00 Austria 2,00 eur/hl/ºp 30,00 220,60 20,00 Chipre 6,00 eur/hl/ºalc 54,00 211,16 18,00 Italia 2,35 eur/hl/ºp 35,25 180,75 21,00 España 0,91 eur/hl/ºp * 13,65 179,89 21,00 Promedio 64,76 21,18 Fuente: European Commission. Directorate-General Taxation and Customs Union. Excise Duty tables: alcoholic beverages, January * Está prevista una escala según grado plato. Se indica el tipo máximo aplicable con Grado Plato>15. 7

8 8

9 Impuesto sobre el vino y bebidas fermentadas El objeto de este impuesto lo constituyen vinos tranquilos y espumosos que no hayan tenido aditivos para incrementar su graduación alcohólica. El impuesto incluye también otras bebidas fermentadas, es decir, vinos tranquilos y espumosos a los que se añade algún aditivo para incrementar su graduación alcohólica. No obstante, para simplificar el documento, la imposición sobre estas otras bebidas fermentadas no se ha incluido en el análisis; teniendo en cuenta, además, que su imposición es muy similar al de los primeros. En cuanto a los tipos, en España se aplica un tipo cero, pues el establecimiento de este impuesto es una exigencia determinada por las Directivas Armonizadoras (D 92/84, art.5), que todavía permiten a algunos países mantener para estos productos un tipo cero. Así pues, en la actualidad tiene un carácter puramente instrumental con el objeto de posibilitar a los productores de vino y bebidas fermentadas la utilización del sistema intracomunitario de circulación. Es de particular interés saber que Francia, principal consumidor y productor de vinos tranquilos y espumos en el mundo, deja de hacer uso de la posibilidad de exención habilitada por la UE para estos productos. Se ha aprobado recientemente, de aplicación desde Enero de 2013, un impuesto sobre vinos y bebidas fermentadas. Se trata de un impuesto simbólico por su cuantía, adoptado por las necesidades de consolidación fiscal acuciadas por la crisis, pero que sienta un claro precedente en Europa. Vinos tranquilos EUR/hl Vinos espumosos EUR/hl "promedio" IVA EEMM Suecia 254,69 254, ,64 25,00 Irlanda 537,81 741, ,81 23,00 Finlandia 312,00 312, ,62 24,00 Gran Bretaña 317,41 406,56 945,10 20,00 Grecia 0,00 0,00 518,20 23,00 Bélgica 52,75 180,50 480,28 21,00 Alemania 0,00 136,00 462,55 25,00 Holanda 83,56 240,58 440,72 21,00 Dinamarca 197,71 240,23 409,42 19,00 Estonia 80,64 80,64 390,50 20,00 Francia 3,66 9,07 389,95 19,60 Letonia 64,64 64,64 321,64 21,00 Malta 0,00 0,00 314,50 18,00 Lituania 57,34 57,34 300,76 21,00 Polonia 38,48 38,48 278,20 23,00 Eslovenia 0,00 0,00 276,65 20,00 Hungría 0,00 57,64 273,10 27,00 Rep. Checa 0,00 93,30 268,43 21,00 Eslovaquia 0,00 79,65 262,39 20,00 Portugal 0,00 0,00 256,74 23,00 Luxemburgo 0,00 0,00 224,00 15,00 Austria 0,00 0,00 220,60 20,00 Chipre 0,00 0,00 211,16 18,00 Italia 0,00 0,00 180,75 21,00 España 0,00 0,00 179,89 21,00 Promedio 80,03 119,70 21,18 Fuente: European Commission. Directorate-General Taxation and Customs Union. Excise Duty tables: alcoholic beverages, January

10 10

11 Impuesto sobre productos intermedios El objeto de este impuesto incluye vermut y otras bebidas fermentadas no incluidas en los impuestos anteriores, con una graduación entre 1,2º y 22º. (Ej: Sangría rica de 11º con vino y Cointreau, el vermut, el oporto, el vino de Jerez, los licores de diseño de baja graduación, etc.). En el caso de España, hay que recordar que se encuentran expresamente exentos, previo cumplimiento de determinados requisitos, las siguientes denominaciones de origen: Moriles- Montilla, Tarragona, Priorato y Terra Alta. EEMM Productos intermedios EUR/hl "promedio" IVA Suecia 533, ,64 25,00 Irlanda 741, ,81 23,00 Finlandia 625, ,62 24,00 Gran Bretaña 423,17 945,10 20,00 Grecia 102,00 518,20 23,00 Bélgica 180,50 480,28 21,00 Alemania 153,00 462,55 25,00 Holanda 240,58 440,72 21,00 Dinamarca 240,23 409,42 19,00 Estonia 172,20 390,50 20,00 Francia 183,15 389,95 19,60 Letonia 100,55 321,64 21,00 Malta 150,00 314,50 18,00 Lituania 88,04 300,76 21,00 Polonia 77,45 278,20 23,00 Eslovenia 84,24 276,65 20,00 Hungría 89,37 273,10 27,00 Rep. Checa 93,30 268,43 21,00 Eslovaquia 120,00 262,39 20,00 Portugal 65,41 256,74 23,00 Luxemburgo 66,93 224,00 15,00 Austria 73,00 220,60 20,00 Chipre 45,00 211,16 18,00 Italia 68,51 180,75 21,00 España 55,53 179,89 21,00 Promedio 190,86 21,18 Fuente: European Commission. Directorate-General Taxation and 11

12 Alcohol y bebidas derivadas El objeto de este impuesto incluye aguardientes, licores y bebidas espirituosas, así como cualquiera de los productos incluidos en los apartados anteriores cuando tengan graduación superior a 22º alc. Al contrario que los impuestos anteriores, que gravan por hectolitro de producto terminado, en este caso, se grava por hectolitro de alcohol puro en el producto terminado. EEMM Alcohol puro EUR/hl "promedio" IVA Suecia 5.949, ,64 25,00 Irlanda 3.685, ,81 23,00 Finlandia 4.340, ,62 24,00 Gran Bretaña 3.358,39 945,10 20,00 Grecia 2.450,00 518,20 23,00 Bélgica 1.962,00 480,28 21,00 Alemania 2.011,96 462,55 25,00 Holanda 1.594,00 440,72 21,00 Dinamarca 1.303,00 409,42 19,00 Estonia 1.565,00 390,50 20,00 Francia 1.689,05 389,95 19,60 Letonia 1.350,19 321,64 21,00 Malta 1.400,00 314,50 18,00 Lituania 1.278,96 300,76 21,00 Polonia 1.208,08 278,20 23,00 Eslovenia 1.200,00 276,65 20,00 Hungría 1.167,48 273,10 27,00 Rep. Checa 1.136,36 268,43 21,00 Eslovaquia 1.080,00 262,39 20,00 Portugal 1.192,11 256,74 23,00 Luxemburgo 1.041,15 224,00 15,00 Austria 1.000,00 220,60 20,00 Chipre 956,82 211,16 18,00 Italia 800,01 180,75 21,00 España 830,25 179,89 21,00 Promedio 1.821,97 21,18 Fuente: European Commission. Directorate-General Taxation and 12

13 Recaudación por Impuestos sobre el alcohol en España Se incluye, por último, una tabla indicativa de la recaudación de este impuesto en los años 2011 y Se puede observar una disminución de la recaudación de este impuesto de un 2,20%. La reducción de la recaudación que afecta al Estado (45%) se debe al incremento de cesión de la recaudación a las CCAA. Recaudación acumulada (*) (en miles de euros) Variación % Concepto Estado CCAA EELL TOTAL Estado CCAA EELL TOTAL Estado TOTAL Alcohol y bebidas derivadas ,09-3,54 Cerveza ,98 1,44 Productos intermedios ,74-0,67 TOTAL ,13-2,20 13

(en miles de euros) 2012 2011 Variación % Concepto Estado CCAA EELL TOTAL Estado CCAA EELL TOTAL Estado TOTAL Alcohol y bebidas derivadas 163.162 576.246 5.243 744.651 314.")

1. Instituciones y consorcios que participaron en el curso académico 2012-2013

Programa Erasmus+ Educación Superior Acción clave 1: Movilidad de las personas por motivos de aprendizaje Convocatoria 2014 Anexo II: Criterios de la adjudicación inicial de las subvenciones de las acciones

Programa Erasmus+ Educación Superior Acción clave 1: Movilidad de las personas por motivos de aprendizaje Convocatoria 2014 Anexo II: Criterios de la adjudicación inicial de las subvenciones de las acciones

ARTÍCULO. www.bdomexico.com

ARTÍCULO www.bdomexico.com Pagos por regalías al extranjero: Una consecuencia estructural Por el Mtro. Argel Romero, Gerente del área de Precios de Transferencia argel.romero@bdomexico.com Octubre 2012

ARTÍCULO www.bdomexico.com Pagos por regalías al extranjero: Una consecuencia estructural Por el Mtro. Argel Romero, Gerente del área de Precios de Transferencia argel.romero@bdomexico.com Octubre 2012

INFORMACIÓN SOBRE LA COMPOSICIÓN DE LAS AYUDAS PARA ESTUDIOS A LOS ESTUDIANTES ERASMUS+ SALIENTES (CURSO 2015/2016) POR FUENTES DE FINANCIACIÓN

POR FUENTES DE FINANCIACIÓN") INFORMACIÓN SOBRE LA COMPOSICIÓN DE LAS AYUDAS PARA ESTUDIOS A LOS ESTUDIANTES ERASMUS+ SALIENTES (CURSO 2015/2016) POR FUENTES DE FINANCIACIÓN 1. AYUDA DEL SEPIE (UNIÓN EUROPEA): Se financiarán 5 meses

INFORMACIÓN SOBRE LA COMPOSICIÓN DE LAS AYUDAS PARA ESTUDIOS A LOS ESTUDIANTES ERASMUS+ SALIENTES (CURSO 2015/2016) POR FUENTES DE FINANCIACIÓN 1. AYUDA DEL SEPIE (UNIÓN EUROPEA): Se financiarán 5 meses

NECESIDADES EDUCATIVAS ESPECIALES EN EUROPA

NECESIDADES EDUCATIVAS ESPECIALES EN EUROPA 1. Educación especial en Europa: Políticas y prácticas integradoras 1.1.Características comunes de políticas y prácticas La tendencia actual en la Unión Europea

NECESIDADES EDUCATIVAS ESPECIALES EN EUROPA 1. Educación especial en Europa: Políticas y prácticas integradoras 1.1.Características comunes de políticas y prácticas La tendencia actual en la Unión Europea

Tipos de imposición sobre el consumo.

Tipos de imposición sobre el consumo. DE CARÁCTER PERSONAL IMPUESTO SOBRE EL GASTO. IMPUESTOS SOBRE EL CONSUMO DETERMINADOS BIENES IMPUESTOS ESPECÍFICOS DE CARÁCTER NO PERSONAL. CONSUMO EN GENERAL IMPUESTOS

Tipos de imposición sobre el consumo. DE CARÁCTER PERSONAL IMPUESTO SOBRE EL GASTO. IMPUESTOS SOBRE EL CONSUMO DETERMINADOS BIENES IMPUESTOS ESPECÍFICOS DE CARÁCTER NO PERSONAL. CONSUMO EN GENERAL IMPUESTOS

Las empresas en España

Las empresas en España A 1 de enero de 11 hay en España 3,5 millones de empresas. Predominan las de pequeño tamaño o sin asalariados, dedicándose en su mayor parte a actividades de servicios. Más de la

Las empresas en España A 1 de enero de 11 hay en España 3,5 millones de empresas. Predominan las de pequeño tamaño o sin asalariados, dedicándose en su mayor parte a actividades de servicios. Más de la

ISEI - IVEI Rs7. GRADUADOS EN CIENCIAS, MATEMÁTICAS Y TECNOLOGÍA

ISEI - IVEI Rs7. GRADUADOS EN CIENCIAS, MATEMÁTICAS Y TECNOLOGÍA Edición: Diciembre 13 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación Educativa Asturias

ISEI - IVEI Rs7. GRADUADOS EN CIENCIAS, MATEMÁTICAS Y TECNOLOGÍA Edición: Diciembre 13 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación Educativa Asturias

Los europeos y sus lenguas

Eurobarómetro especial nº 386 Los europeos y sus lenguas RESUMEN En consonancia con la población de la UE, la lengua materna más hablada es el alemán (un 16 %), seguida del italiano y el inglés (un 13

Eurobarómetro especial nº 386 Los europeos y sus lenguas RESUMEN En consonancia con la población de la UE, la lengua materna más hablada es el alemán (un 16 %), seguida del italiano y el inglés (un 13

PLAN BOLONIA ESPACIO EUROPEO DE EDUCACIÓN SUPERIOR

PLAN BOLONIA ESPACIO EUROPEO DE EDUCACIÓN SUPERIOR Espacio Europeo de Educación Superior Conseguir una Universidad más participativa, europea y dinámica. Manera de aprender muy práctica y global. Desarrollar

PLAN BOLONIA ESPACIO EUROPEO DE EDUCACIÓN SUPERIOR Espacio Europeo de Educación Superior Conseguir una Universidad más participativa, europea y dinámica. Manera de aprender muy práctica y global. Desarrollar

Poder en el congreso de la Unión Europea

Poder en el congreso de la Unión Europea Federico Perea Justo Puerto * MaMaEuSch ** Management Mathematics for European Schools 94342 - CP - 1-2001 - DE - COMENIUS - C21 * Universidad de Sevilla ** Este

Poder en el congreso de la Unión Europea Federico Perea Justo Puerto * MaMaEuSch ** Management Mathematics for European Schools 94342 - CP - 1-2001 - DE - COMENIUS - C21 * Universidad de Sevilla ** Este

Programa ERASMUS PARA EMPRENDEDORES

"ERASMUS PARA JÓVENES EMPRENDEDORES": UN NUEVO PROGRAMA DE INTERCAMBIO "Erasmus para Jóvenes Emprendedores" (EJE) es un proyecto piloto financiado por la Unión Europea cuyo objetivo es potenciar el espíritu

"ERASMUS PARA JÓVENES EMPRENDEDORES": UN NUEVO PROGRAMA DE INTERCAMBIO "Erasmus para Jóvenes Emprendedores" (EJE) es un proyecto piloto financiado por la Unión Europea cuyo objetivo es potenciar el espíritu

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

1. Introducción...Página 2. 2. Conceptos...Página 3. 3. Tasas de desempleo en los países miembros de la Unión Europea y la Región de Murcia...

DESEMPLEO EN LA REGIÓN DE MURCIA Y LA EURO ZONA DICIEMBRE DE 2004 Índice 1. Introducción...Página 2 2. Conceptos...Página 3 3. Tasas de desempleo en los países miembros de la Unión Europea y la Región

DESEMPLEO EN LA REGIÓN DE MURCIA Y LA EURO ZONA DICIEMBRE DE 2004 Índice 1. Introducción...Página 2 2. Conceptos...Página 3 3. Tasas de desempleo en los países miembros de la Unión Europea y la Región

Los salarios en España y en la UE. En este número... En España Comparativa con la Unión Europea 08/2014

08/2014 Los salarios en España y en la UE Videos En este número... En España Comparativa con la Unión Europea La Encuesta Anual de Estructura Salarial tiene como objetivo realizar estimaciones de la ganancia

08/2014 Los salarios en España y en la UE Videos En este número... En España Comparativa con la Unión Europea La Encuesta Anual de Estructura Salarial tiene como objetivo realizar estimaciones de la ganancia

MARCA COMUNITARIA. Líderes en Propiedad Industrial e Intelectual en países de habla Hispana y Portuguesa

MARCA COMUNITARIA Líderes en Propiedad Industrial e Intelectual en países de habla Hispana y Portuguesa Líderes en Propiedad Industrial e Intelectual en países de habla Hispana y Portuguesa Por qué una

MARCA COMUNITARIA Líderes en Propiedad Industrial e Intelectual en países de habla Hispana y Portuguesa Líderes en Propiedad Industrial e Intelectual en países de habla Hispana y Portuguesa Por qué una

22.2.2013 Diario Oficial de la Unión Europea L 49/55

22.2.2013 Diario Oficial de la Unión Europea L 49/55 REGLAMENTO DE EJECUCIÓN (UE) N o 162/2013 DE LA COMISIÓN de 21 de febrero de 2013 por el que se modifica el anexo del Reglamento (CE) n o 3199/93, relativo

22.2.2013 Diario Oficial de la Unión Europea L 49/55 REGLAMENTO DE EJECUCIÓN (UE) N o 162/2013 DE LA COMISIÓN de 21 de febrero de 2013 por el que se modifica el anexo del Reglamento (CE) n o 3199/93, relativo

Tratados de libre comercio

Tratados de libre comercio CAPÍTULO 7 1 7.1 Tratados de Libre Comercio suscritos por México País Firma Aprobación del Senado Promulgación En vigor a partir de TLCAN (Estados Unidos, Canadá y México) 17

Tratados de libre comercio CAPÍTULO 7 1 7.1 Tratados de Libre Comercio suscritos por México País Firma Aprobación del Senado Promulgación En vigor a partir de TLCAN (Estados Unidos, Canadá y México) 17

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»:

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

El aspecto económico de la Educación Secundaria Obligatoria

El aspecto económico de la Educación Secundaria Obligatoria SANTIAGO NIÑO BECERRA* MÓNICA MARTÍNEZ BLASCO** El análisis del grado de correlación del gasto medio por estudiante en Educación Secundaria Obligatoria

El aspecto económico de la Educación Secundaria Obligatoria SANTIAGO NIÑO BECERRA* MÓNICA MARTÍNEZ BLASCO** El análisis del grado de correlación del gasto medio por estudiante en Educación Secundaria Obligatoria

Más financiación para las universidades públicas

Más financiación para las universidades públicas Es necesario garantizar una financiación pública suficiente para las universidades públicas que supere la media de inversión en la Unión Europea y se aproxime

Más financiación para las universidades públicas Es necesario garantizar una financiación pública suficiente para las universidades públicas que supere la media de inversión en la Unión Europea y se aproxime

Excepciones aplicadas en la Unión Europea en el sector hostelero. y lugares de trabajo

Alemania Excepciones aplicadas en la Unión Europea en el sector hostelero y lugares de trabajo Tras la sentencia del Tribunal Constitucional Federal de 30 de julio de 2008, la mayoría de los Länder aprobaron

Alemania Excepciones aplicadas en la Unión Europea en el sector hostelero y lugares de trabajo Tras la sentencia del Tribunal Constitucional Federal de 30 de julio de 2008, la mayoría de los Länder aprobaron

ALEMANIA. Motivos claves de la inmigración de personas de 15 a 74 años, según grupo de origen (2008)

") 120 ALEMANIA INFORME DEL CONSEJO DE EXPERTOS DE LAS FUNDACIONES PARA INTEGRACIÓN Y MIGRACIÓN Intención del informe El Consejo de Expertos de las Fundaciones Alemanas para Integración y Migración SVR presentó

120 ALEMANIA INFORME DEL CONSEJO DE EXPERTOS DE LAS FUNDACIONES PARA INTEGRACIÓN Y MIGRACIÓN Intención del informe El Consejo de Expertos de las Fundaciones Alemanas para Integración y Migración SVR presentó

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José. Valdávila Castaño, Emiliano

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

LA MARCA COMUNITARIA

LA MARCA COMUNITARIA El registro de una marca comunitaria tiene una naturaleza unitaria que confiere a su titular efectos en el conjunto de la Unión Europea, proporcionándoles a sus titulares derechos

LA MARCA COMUNITARIA El registro de una marca comunitaria tiene una naturaleza unitaria que confiere a su titular efectos en el conjunto de la Unión Europea, proporcionándoles a sus titulares derechos

IMPUESTOS ESPECIALES ALCOHOL

IMPUESTOS ESPECIALES ALCOHOL Interpretación de los conceptos de regeneración, depuración y recuperación de alcohol. NUM-CONSULTA V0575-16 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO

IMPUESTOS ESPECIALES ALCOHOL Interpretación de los conceptos de regeneración, depuración y recuperación de alcohol. NUM-CONSULTA V0575-16 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO

JUGOS Y BEBIDAS A BASE DE FRUTAS

ACUERDO DE ASOCIACIÓN CENTROAMÉRICA UNIÓN EUROPEA OPORTUNIDADES POR SECTOR JUGOS Y BEBIDAS A BASE DE FRUTAS I. DELIMITACIÓN DEL SECTOR Bebidas a base frutas de frutas (sin fermentar y sin alcohol). II.

ACUERDO DE ASOCIACIÓN CENTROAMÉRICA UNIÓN EUROPEA OPORTUNIDADES POR SECTOR JUGOS Y BEBIDAS A BASE DE FRUTAS I. DELIMITACIÓN DEL SECTOR Bebidas a base frutas de frutas (sin fermentar y sin alcohol). II.

La Unión Europea contra la Exclusión Social. Inclusion Europe. Inclusion Europe. Inclusion Europe. Informe

Inclusion Europe La Asociación Europea de las Organizaciones de Personas con Discapacidad Intelectual y de sus Familias La Unión Europea contra la Exclusión Social Inclusion Europe habla en nombre de las

Inclusion Europe La Asociación Europea de las Organizaciones de Personas con Discapacidad Intelectual y de sus Familias La Unión Europea contra la Exclusión Social Inclusion Europe habla en nombre de las

Marcas 0 - PARTICIPACIÓN

Marcas 29/10/2008-31/12/2008 Hay 391 respuestas de 391 que responden a sus criterios 0 - PARTICIPACIÓN País DE - Alemania 72 (18.4%) PL - Polonia 48 (12.3%) NL - Países Bajos 31 (7.9%) UK - Reino Unido

Marcas 29/10/2008-31/12/2008 Hay 391 respuestas de 391 que responden a sus criterios 0 - PARTICIPACIÓN País DE - Alemania 72 (18.4%) PL - Polonia 48 (12.3%) NL - Países Bajos 31 (7.9%) UK - Reino Unido

IP/07/584. Bruselas, 27 april 2007

IP/07/584 Bruselas, 27 april 2007 Seguridad vial: buenos resultados para el programa de acción europeo el objetivo de salvar 25 000 vidas en las carreteras de Europa puede alcanzarse en 2010 El objetivo

IP/07/584 Bruselas, 27 april 2007 Seguridad vial: buenos resultados para el programa de acción europeo el objetivo de salvar 25 000 vidas en las carreteras de Europa puede alcanzarse en 2010 El objetivo

Tus derechos como ciudadano

Tus derechos como ciudadano Ser una persona ante la ley Inclusion Europe Informe Inclusion Europe y sus 49 miembros en estos 36 países luchan contra la exclusión social y discriminación de las personas

Tus derechos como ciudadano Ser una persona ante la ley Inclusion Europe Informe Inclusion Europe y sus 49 miembros en estos 36 países luchan contra la exclusión social y discriminación de las personas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Aspectos más relevantes de los procesos aduaneros de Importación en Chile. Manuel González Ruiz. Agente de Aduanas

Aspectos más relevantes de los procesos aduaneros de Importación en Chile Manuel González Ruiz. Agente de Aduanas Santiago, 23 de Marzo de 2009 BARRERAS COMERCIALES En general Chile posee pocas barreras

Aspectos más relevantes de los procesos aduaneros de Importación en Chile Manuel González Ruiz. Agente de Aduanas Santiago, 23 de Marzo de 2009 BARRERAS COMERCIALES En general Chile posee pocas barreras

Estudiar en Europa. Precios de matrículas y becas en las universidades europeas

Estudiar en Europa y becas en las Diciembre 2012 Estudiar en Europa y becas en las Diciembre 2012 Autor: Enric Tello Colaboraciones: Laura de la Villa, João França y Vera Sacristán 3 Resum Ejecutivo Presentamos

Estudiar en Europa y becas en las Diciembre 2012 Estudiar en Europa y becas en las Diciembre 2012 Autor: Enric Tello Colaboraciones: Laura de la Villa, João França y Vera Sacristán 3 Resum Ejecutivo Presentamos

2.2 Las estancias deberán efectuarse en universidades de uno de los países elegibles para participar en el programa ERASMUS+. 1

Convocatoria de ayudas para la movilidad del Personal de Administración y Servicios de la Universidad de Cantabria en el marco del Programa Erasmus+, Curso académico 2014-2015. El Vicerrectorado de Internacionalización

Convocatoria de ayudas para la movilidad del Personal de Administración y Servicios de la Universidad de Cantabria en el marco del Programa Erasmus+, Curso académico 2014-2015. El Vicerrectorado de Internacionalización

HORAS DE TRABAJO SEMANALES, DEL PROFESORADO EN EUROPA, EN EDUCACIÓN INFANTIL, PRIMARIA, SECUNDARIA INFERIOR (ESO) Y SECUNDARIA SUPERIOR (BACHILLERATO)

Y SECUNDARIA SUPERIOR (BACHILLERATO)") DE TRABAJO SEMANALES, DEL PROFESORADO EN EUROPA, EN EDUCACIÓN INFANTIL, PRIMARIA, SECUNDARIA INFERIOR (ESO) Y SECUNDARIA SUPERIOR (BACHILLERATO) GABINETE TÉCNICO Septiembre 2013 DE TRABAJO SEMANALES, DEL

DE TRABAJO SEMANALES, DEL PROFESORADO EN EUROPA, EN EDUCACIÓN INFANTIL, PRIMARIA, SECUNDARIA INFERIOR (ESO) Y SECUNDARIA SUPERIOR (BACHILLERATO) GABINETE TÉCNICO Septiembre 2013 DE TRABAJO SEMANALES, DEL

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

La acción etwinning: una herramienta didáctica innovadora para el aprendizaje colaborativo mediante las TICs.

- 1 - La acción etwinning: una herramienta didáctica innovadora para el aprendizaje colaborativo mediante las TICs. Autor: Benito Moreno Peña (Licenciado en Matemáticas y Profesor de Educación Secundaria)

- 1 - La acción etwinning: una herramienta didáctica innovadora para el aprendizaje colaborativo mediante las TICs. Autor: Benito Moreno Peña (Licenciado en Matemáticas y Profesor de Educación Secundaria)

Morosidad en las operaciones comerciales

Morosidad en las operaciones comerciales 13/05/2008-20/06/2008 Hay 408 respuestas de 408 que responden a sus criterios 0. Participación País DE - Alemania 48 (11,8%) PL - Polonia 44 (10,8%) NL - Países

Morosidad en las operaciones comerciales 13/05/2008-20/06/2008 Hay 408 respuestas de 408 que responden a sus criterios 0. Participación País DE - Alemania 48 (11,8%) PL - Polonia 44 (10,8%) NL - Países

3. IMPUESTOS SOBRE EL ALCOHOL Y BEBIDAS ALCOHÓLICAS

3. IPUESTOS SOBRE EL ALCOHOL Y BEBIDAS ALCOHÓLICAS 3.1. Novedades normativas para el año 2008. 3.2. Establecimientos censados y sometidos a control. 3.3. Los tipos impositivos. 3.3.1. La evolución de los

3. IPUESTOS SOBRE EL ALCOHOL Y BEBIDAS ALCOHÓLICAS 3.1. Novedades normativas para el año 2008. 3.2. Establecimientos censados y sometidos a control. 3.3. Los tipos impositivos. 3.3.1. La evolución de los

Impuesto en el estado B 4.000 8.000 Impuesto en A (35% de 100.000) menos impuesto satisfecho en B (4.000 u 8.000)

menos impuesto satisfecho en B (4.000 u 8.000)") Tema 10 El método de imputación 1. EL MÉTODO DE IMPUTACIÓN INTEGRAL E n el método de imputación se somete a imposición al contribuyente por su renta o patrimonio mundial, pero se establece que los impuestos

Tema 10 El método de imputación 1. EL MÉTODO DE IMPUTACIÓN INTEGRAL E n el método de imputación se somete a imposición al contribuyente por su renta o patrimonio mundial, pero se establece que los impuestos

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales Artículo 11. Depósitos fiscales. 1. El centro gestor podrá autorizar a las personas que lo

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales Artículo 11. Depósitos fiscales. 1. El centro gestor podrá autorizar a las personas que lo

ISEI - IVEI Rs11. TITULADOS EN EDUCACIÓN SUPERIOR (UNIVERSITARIA Y NO UNIVERSITARIA)

") ISEI - IVEI Rs11. TITULADOS EN EDUCACIÓN SUPERIOR (UNIVERSITARIA Y NO UNIVERSITARIA) Edición: Diciembre 2013 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación

ISEI - IVEI Rs11. TITULADOS EN EDUCACIÓN SUPERIOR (UNIVERSITARIA Y NO UNIVERSITARIA) Edición: Diciembre 2013 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación

Internet como herramienta de comercialización: dificultades fiscales. Vilagarcía de Arousa, 26 de abril de 2010

Internet como herramienta de comercialización: dificultades fiscales. Vilagarcía de Arousa, 26 de abril de 2010 IMPUESTO SOBRE EL VINO. SITUACIÓN hasta 1/04/2010 TIPO CERO EN ESPAÑA ALTA FISCALIDAD EN

Internet como herramienta de comercialización: dificultades fiscales. Vilagarcía de Arousa, 26 de abril de 2010 IMPUESTO SOBRE EL VINO. SITUACIÓN hasta 1/04/2010 TIPO CERO EN ESPAÑA ALTA FISCALIDAD EN

Quince años del sector industrial (1993-2007)

") Quince años del sector industrial (1993-27) Panorámica de la industria Fuente estadística utilizada: Panorámica de la industria (INE, 21). Capítulos: 1. La industria en la economía 2. La actividad industrial

Quince años del sector industrial (1993-27) Panorámica de la industria Fuente estadística utilizada: Panorámica de la industria (INE, 21). Capítulos: 1. La industria en la economía 2. La actividad industrial

5.8. REGISTRO DE FACTURAS.

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

AYUDA ECONÓMICA PARA BENEFICIARIOS

AYUDA ECONÓMICA PARA BENEFICIARIOS BECA ERASMUS+ CURSO 2015/16 ORGANISMOS Servicio Español para la Internacionalización de la Educación (SEPIE) anteriormente (OAPEE). Secretaría de Estado. Junta de Andalucía.

AYUDA ECONÓMICA PARA BENEFICIARIOS BECA ERASMUS+ CURSO 2015/16 ORGANISMOS Servicio Español para la Internacionalización de la Educación (SEPIE) anteriormente (OAPEE). Secretaría de Estado. Junta de Andalucía.

Hogares y servicio doméstico

Hogares y servicio doméstico En este boletín se recogen algunos de los principales resultados del Módulo Anual de la Encuesta de Presupuestos Familiares sobre hogares con servicio doméstico que se llevó

Hogares y servicio doméstico En este boletín se recogen algunos de los principales resultados del Módulo Anual de la Encuesta de Presupuestos Familiares sobre hogares con servicio doméstico que se llevó

breves Mortalidad 2010: 12. Enfermedades Cardiovasculares

breves Mortalidad 2010: 12. Enfermedades Cardiovasculares Equipo de trabajo: J. Ramón Quirós. (Inforsan). Marisa Redondo. (Inforsan). Edita: Inforsan. Sección de Información Sanitaria. Servicio de Evaluación

breves Mortalidad 2010: 12. Enfermedades Cardiovasculares Equipo de trabajo: J. Ramón Quirós. (Inforsan). Marisa Redondo. (Inforsan). Edita: Inforsan. Sección de Información Sanitaria. Servicio de Evaluación

Ewa Lewicka / La experiencia en Polonia La experiencia en Polonia EWA LEWICKA 1

La experiencia en Polonia EWA LEWICKA 1 Con relación al impacto fiscal de la reforma a las pensiones quiero analizar el caso específico de Polonia. Al considerar las consecuencias financieras de la reforma

La experiencia en Polonia EWA LEWICKA 1 Con relación al impacto fiscal de la reforma a las pensiones quiero analizar el caso específico de Polonia. Al considerar las consecuencias financieras de la reforma

La Salud de la Población Española en el contexto europeo y del Sistema Nacional de Salud INDICADORES DE SALUD

La Salud de la Población Española en el contexto europeo y del Sistema Nacional de Salud INDICADORES DE SALUD LA SALUD DE LA POBLACIÓN ESPAÑOLA EN EL CONTEXTO EUROPEO Y DEL SISTEMA NACIONAL DE SALUD INDICADORES

La Salud de la Población Española en el contexto europeo y del Sistema Nacional de Salud INDICADORES DE SALUD LA SALUD DE LA POBLACIÓN ESPAÑOLA EN EL CONTEXTO EUROPEO Y DEL SISTEMA NACIONAL DE SALUD INDICADORES

SESIONES INFORMATIVAS CFGS 2016-2017 ERASMUS PRÁCTICAS Y FCT EUROPA

SESIONES INFORMATIVAS CFGS 2016-2017 ERASMUS PRÁCTICAS Y FCT EUROPA Plan de internacionalización: Objetivos Proporcionarte experiencias internacionales y multiculturales que desarrollen tu visión hacia

SESIONES INFORMATIVAS CFGS 2016-2017 ERASMUS PRÁCTICAS Y FCT EUROPA Plan de internacionalización: Objetivos Proporcionarte experiencias internacionales y multiculturales que desarrollen tu visión hacia

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

1) Movilidad de estudiantes para estudios hacia países del programa

Movilidad de estudiantes para estudios hacia países del programa") MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE ERASMUS+ CONVOCATORIA 2015 ACCIÓN CLAVE 1: MOVILIDAD DE LAS PERSONAS POR MOTIVOS DE APRENDIZAJE IMPORTES DE LAS AYUDAS DE LA MOVILIDAD DE ESTUDIANTES Y PERSONAL

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE ERASMUS+ CONVOCATORIA 2015 ACCIÓN CLAVE 1: MOVILIDAD DE LAS PERSONAS POR MOTIVOS DE APRENDIZAJE IMPORTES DE LAS AYUDAS DE LA MOVILIDAD DE ESTUDIANTES Y PERSONAL

6. Productividad. Los sectores más productivos

Cuál es el nivel de productividad en la industria? Qué influencia tienen la dimensión de la empresa y la rama de actividad? Cuáles son los sectores industriales más productivos? Qué cambios ha experimentado

Cuál es el nivel de productividad en la industria? Qué influencia tienen la dimensión de la empresa y la rama de actividad? Cuáles son los sectores industriales más productivos? Qué cambios ha experimentado

Erasmus+ Cooperación con universidades europeas

Cooperación con universidades europeas ARGENTINA ERASMUS MUNDUS 2004-2013 Movilidad de individuos 1150 participantes desde el 2004 (entre estudiantes y personal académico) Grados de Master Conjuntos 251

Cooperación con universidades europeas ARGENTINA ERASMUS MUNDUS 2004-2013 Movilidad de individuos 1150 participantes desde el 2004 (entre estudiantes y personal académico) Grados de Master Conjuntos 251

México en PISA 2009. México D. F. a 7 de diciembre de 2010

México en PISA 2009 México D. F. a 7 de diciembre de 2010 1 Introducción Presentar una descripción de los resultados generales de PISA 2009 en México. PISA ofrece información sobre la situación de un país

México en PISA 2009 México D. F. a 7 de diciembre de 2010 1 Introducción Presentar una descripción de los resultados generales de PISA 2009 en México. PISA ofrece información sobre la situación de un país

PROGRAMA EUROPEO DE INTERCAMBIO DE EMPRENDEDORES Y EMPRESAS ERASMUS PARA JÓVENES EMPRENDEDORES PROGRAMA ERASMUS PARA JÓVENES EMPRENDEDORES

PROGRAMA ERASMUS PARA JÓVENES EMPRENDEDORES Es una iniciativa de la Comisión Europea, a través de que se pretende promover la formación, la creación de redes y el intercambio de experiencias entre los

PROGRAMA ERASMUS PARA JÓVENES EMPRENDEDORES Es una iniciativa de la Comisión Europea, a través de que se pretende promover la formación, la creación de redes y el intercambio de experiencias entre los

Convocatoria de Movilidad Europea Erasmus + para Prácticas en Empresas para el curso 2014/15

(Antiguo Convocatoria de Movilidad Europea Erasmus + para Prácticas en Empresas para el curso 2014/15 La Universidad de Cádiz hace pública la convocatoria de plazas de movilidad de estudiantes para Prácticas

(Antiguo Convocatoria de Movilidad Europea Erasmus + para Prácticas en Empresas para el curso 2014/15 La Universidad de Cádiz hace pública la convocatoria de plazas de movilidad de estudiantes para Prácticas

Preguntas frecuentes. Versión 1.0. Presidencia de la República Oficina Nacional del Servicio Civil Registro de Vínculos con el Estado

Preguntas frecuentes Versión 1.0 Presidencia de la República Oficina Nacional del Servicio Civil Preguntas Frecuentes Versión 1.0 Tabla de contenido 1. Qué es el RVE?...2 2. Incluye todo el Estado?...2

Preguntas frecuentes Versión 1.0 Presidencia de la República Oficina Nacional del Servicio Civil Preguntas Frecuentes Versión 1.0 Tabla de contenido 1. Qué es el RVE?...2 2. Incluye todo el Estado?...2

INFORME DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ ECONÓMICO Y SOCIAL EUROPEO Y AL COMITÉ DE LAS REGIONES

COMISIÓN EUROPEA Bruselas, 12.7.2012 COM(2012) 385 final INFORME DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ ECONÓMICO Y SOCIAL EUROPEO Y AL COMITÉ DE LAS REGIONES sobre la aplicación de

COMISIÓN EUROPEA Bruselas, 12.7.2012 COM(2012) 385 final INFORME DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ ECONÓMICO Y SOCIAL EUROPEO Y AL COMITÉ DE LAS REGIONES sobre la aplicación de

METODOLOGÍA INTRODUCCIÓN CLASIFICACIONES Y DEFINICIONES

METODOLOGÍA INTRODUCCIÓN Si nos atenemos a su acepción más estricta, el comercio exterior de una determinada área geográfica se refiere a las operaciones de intercambio de bienes y servicios con el resto

METODOLOGÍA INTRODUCCIÓN Si nos atenemos a su acepción más estricta, el comercio exterior de una determinada área geográfica se refiere a las operaciones de intercambio de bienes y servicios con el resto

Introducción a la economía y la hacienda pública. Curso 2009-2010. J. Rodolfo Hernández Carrión. Vicente Jaime Pastor TEMA 11 DESEMPLEO

TEMA 11 DESEMPLEO ÍNDICE Desempleo Tipos de desempleo (Causas) Efectos del desempleo Reducción del desempleo Desempleo/Inflación Tasa de desempleo Encuesta de población activa Desempleo en España Evolución

TEMA 11 DESEMPLEO ÍNDICE Desempleo Tipos de desempleo (Causas) Efectos del desempleo Reducción del desempleo Desempleo/Inflación Tasa de desempleo Encuesta de población activa Desempleo en España Evolución

FINSTITUTO ESTUDIOS FISCALES OBSERVACIONES DEL INSTITUTO DE ESTUDIOS FISCALES AL LIBRO VERDE SOBRE EL FUTURO DEL IVA[COM (2010) 695 FINAL]

![FINSTITUTO ESTUDIOS FISCALES OBSERVACIONES DEL INSTITUTO DE ESTUDIOS FISCALES AL LIBRO VERDE SOBRE EL FUTURO DEL IVA[COM (2010) 695 FINAL]](/thumbs/33/16617285.jpg "FINSTITUTO ESTUDIOS FISCALES OBSERVACIONES DEL INSTITUTO DE ESTUDIOS FISCALES AL LIBRO VERDE SOBRE EL FUTURO DEL IVA[COM (2010) 695 FINAL]") FINSTITUTO OBSERVACIONES DEL INSTITUTO DE ESTUDIOS FISCALES AL LIBRO VERDE SOBRE EL FUTURO DEL IVA[COM (2010) 695 FINAL] Autor: Instituto de Estudios Fiscales DOC. n. o 24/2011 N. I. P. O.: 602-11-064-3

FINSTITUTO OBSERVACIONES DEL INSTITUTO DE ESTUDIOS FISCALES AL LIBRO VERDE SOBRE EL FUTURO DEL IVA[COM (2010) 695 FINAL] Autor: Instituto de Estudios Fiscales DOC. n. o 24/2011 N. I. P. O.: 602-11-064-3

ISEI - IVEI C2. PIB PER CÁPITA

ISEI - IVEI C2. PIB PER CÁPITA Edición: Diciembre 2013 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación Educativa Asturias 9, 3º - 48015 Bilbao Tel.:

ISEI - IVEI C2. PIB PER CÁPITA Edición: Diciembre 2013 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación Educativa Asturias 9, 3º - 48015 Bilbao Tel.:

UNIVERSIDAD POLITÉCNICA DE CARTAGENA UNIDAD DE ASUNTOS ECONÓMICOS Y PRESUPUESTARIOS

MANUAL ACCESO A BS ON-LINE SABADELL-CAM, TARJETAS SECUNDARIAS, TRANSFERENCIAS Para el acceso on-line a las cuentas de esta Universidad de Caja Fija (ACF) en la entidad bancaria SabadellCAM, tenemos que

MANUAL ACCESO A BS ON-LINE SABADELL-CAM, TARJETAS SECUNDARIAS, TRANSFERENCIAS Para el acceso on-line a las cuentas de esta Universidad de Caja Fija (ACF) en la entidad bancaria SabadellCAM, tenemos que

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Estadística de matrimonios Análisis de resultados

Estadística de matrimonios 25 En 25 el número de matrimonios en la C.A. de Euskadi alcanza la cifra de 1.21, 584 menos que el año anterior. La estadística de Matrimonios junto con la de Nacimientos y Defunciones

Estadística de matrimonios 25 En 25 el número de matrimonios en la C.A. de Euskadi alcanza la cifra de 1.21, 584 menos que el año anterior. La estadística de Matrimonios junto con la de Nacimientos y Defunciones

Análisis comparativo de los resultados obtenidos en 2002 y 2006 en España INTRODUCCIÓN

2006 INTRODUCCIÓN El Estudio sobre Conductas de los Escolares Relacionadas con la Salud (Health Behaviour in School-Aged Children, ) comienza como estudio internacional en 1982 gracias a la iniciativa

2006 INTRODUCCIÓN El Estudio sobre Conductas de los Escolares Relacionadas con la Salud (Health Behaviour in School-Aged Children, ) comienza como estudio internacional en 1982 gracias a la iniciativa

PROTECCIÓN DE DATOS PERSONALES: ESTUDIO DE OPINIÓN DE LOS RESPONSABLES DE FICHEROS EN LAS ADMINISTRACIONES E INSTITUCIONES PÚBLICAS DE LA CAPV

- PROTECCIÓN DE DATOS PERSONALES: ESTUDIO DE OPINIÓN DE LOS RESPONSABLES DE FICHEROS EN LAS ADMINISTRACIONES E INSTITUCIONES PÚBLICAS DE LA CAPV (FEBRERO 011) Índice 1 Introducción, planteamiento del estudio...1

- PROTECCIÓN DE DATOS PERSONALES: ESTUDIO DE OPINIÓN DE LOS RESPONSABLES DE FICHEROS EN LAS ADMINISTRACIONES E INSTITUCIONES PÚBLICAS DE LA CAPV (FEBRERO 011) Índice 1 Introducción, planteamiento del estudio...1

Tema : ELECTRÓNICA DIGITAL

(La Herradura Granada) Departamento de TECNOLOGÍA Tema : ELECTRÓNICA DIGITAL.- Introducción. 2.- Representación de operadores lógicos. 3.- Álgebra de Boole. 3..- Operadores básicos. 3.2.- Función lógica

(La Herradura Granada) Departamento de TECNOLOGÍA Tema : ELECTRÓNICA DIGITAL.- Introducción. 2.- Representación de operadores lógicos. 3.- Álgebra de Boole. 3..- Operadores básicos. 3.2.- Función lógica

Dr. David Robinson UNA PERSPECTIVA ESPAÑOLA ABRIL/2014

Dr. David Robinson UNA PERSPECTIVA ESPAÑOLA ABRIL/2014 PAG 05 PAG 10 PAG 17 PAG 20 PAG 29 PAG 42 01. INTRODUCCIÓN 02. PRECIOS Y COSTES: ALGUNAS CUESTIONES METODOLÓGICAS 03. PRECIOS DE LA ELECTRICIDAD

Dr. David Robinson UNA PERSPECTIVA ESPAÑOLA ABRIL/2014 PAG 05 PAG 10 PAG 17 PAG 20 PAG 29 PAG 42 01. INTRODUCCIÓN 02. PRECIOS Y COSTES: ALGUNAS CUESTIONES METODOLÓGICAS 03. PRECIOS DE LA ELECTRICIDAD

COMUNIDAD DE CANTABRIA

COMUNIDAD DE CANTABRIA Resumen de la LEY 5/2006, de 25 de mayo, de medidas urgentes de carácter fiscal para la comunidad autónoma de Cantabria para el año 2006. Impuesto sobre la Renta de las Personas

COMUNIDAD DE CANTABRIA Resumen de la LEY 5/2006, de 25 de mayo, de medidas urgentes de carácter fiscal para la comunidad autónoma de Cantabria para el año 2006. Impuesto sobre la Renta de las Personas

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

PANORAMA DEL ESPÍRITU EMPRESARIAL SEGÚN LA OCDE

PANORAMA DEL ESPÍRITU EMPRESARIAL SEGÚN LA OCDE 30 de agosto de 2013 - El impacto de la crisis sobre la reducción de nuevas empresas fue muy superior en España que en el resto de países avanzados. - Las

PANORAMA DEL ESPÍRITU EMPRESARIAL SEGÚN LA OCDE 30 de agosto de 2013 - El impacto de la crisis sobre la reducción de nuevas empresas fue muy superior en España que en el resto de países avanzados. - Las

Alerta sobre impuestos 2014-02-12 16:33:01

Alerta sobre impuestos 2014-02-12 16:33:01 2 TGC Corporate Lawyers La entrada en vigor de cambios sustanciales en la legislación fiscal está prevista para el 1 de enero de 2013 (algunos de ellos están

Alerta sobre impuestos 2014-02-12 16:33:01 2 TGC Corporate Lawyers La entrada en vigor de cambios sustanciales en la legislación fiscal está prevista para el 1 de enero de 2013 (algunos de ellos están

3. IMPUESTOS SOBRE EL ALCOHOL Y BEBIDAS ALCOHÓLICAS

3. IMPUESTOS SOBRE EL ALCOHOL Y BEBIDAS ALCOHÓLICAS 3.1. Novedades normativas para el año 2009. 3.2. Establecimientos censados y sometidos a control. 3.3. Los tipos impositivos. 3.3.1. La evolución de

3. IMPUESTOS SOBRE EL ALCOHOL Y BEBIDAS ALCOHÓLICAS 3.1. Novedades normativas para el año 2009. 3.2. Establecimientos censados y sometidos a control. 3.3. Los tipos impositivos. 3.3.1. La evolución de

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

ADSL 2011: Hemos mejorado?

ADSL 2011: Hemos mejorado? Una año más traemos a esta página una comparativa del coste de las conexiones por ADSL entre diversos operadores de la Unión Europea. Proveedores analizados Para no romper con

ADSL 2011: Hemos mejorado? Una año más traemos a esta página una comparativa del coste de las conexiones por ADSL entre diversos operadores de la Unión Europea. Proveedores analizados Para no romper con

I. LOS JÓVENES EN EL MERCADO DE TRABAJO En España había 4.054.000 jóvenes menores de 25 años al comenzar 2014, según la EPA, un 8,8% de la población

I. LOS JÓVENES EN EL MERCADO DE TRABAJO En España había 4.54. jóvenes menores de 25 años al comenzar 14, según la EPA, un 8,8% de la población total. Si se considera en sentido amplio, los jóvenes de 16

I. LOS JÓVENES EN EL MERCADO DE TRABAJO En España había 4.54. jóvenes menores de 25 años al comenzar 14, según la EPA, un 8,8% de la población total. Si se considera en sentido amplio, los jóvenes de 16

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado Según las estadísticas oficiales, la deuda del Estado español no parece ser un gran problema. No obstante,

La deuda del Estado español o, como los mercados financieros controlan el presupuesto del Estado Según las estadísticas oficiales, la deuda del Estado español no parece ser un gran problema. No obstante,

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

Monográfico: Fascículo I: Cooperación Transfronteriza y Cooperación Interregional

Monográfico: Programas de cooperación territorial europea Fascículo I: Cooperación Transfronteriza y Cooperación Interregional Dada la importancia que está adquiriendo la política de cooperación territorial,

Monográfico: Programas de cooperación territorial europea Fascículo I: Cooperación Transfronteriza y Cooperación Interregional Dada la importancia que está adquiriendo la política de cooperación territorial,

Test para emprendedores. Comprueba lo que sabes acerca del emprendimiento

Test para emprendedores Comprueba lo que sabes acerca del emprendimiento TEST PARA EMPRENDEDORES Qué sabes sobre el emprendimiento? Como emprendedor y futuro empresario, deberás acostumbrarte a manejar

Test para emprendedores Comprueba lo que sabes acerca del emprendimiento TEST PARA EMPRENDEDORES Qué sabes sobre el emprendimiento? Como emprendedor y futuro empresario, deberás acostumbrarte a manejar

Servicio Transportes Comisión de Logística y Transporte- Marzo 2011 Evolución Precios: Gasóleo de Automoción EVOLUCIÓN PRECIOS: GASÓLEO AUTOMOCIÓN

EVOLUCIÓN PRECIOS: GASÓLEO AUTOMOCIÓN Introducción Desde el último tercio del siglo XIX, el petróleo es la energía primaria más importante del mundo. Prácticamente todas las actividades económicas, en

EVOLUCIÓN PRECIOS: GASÓLEO AUTOMOCIÓN Introducción Desde el último tercio del siglo XIX, el petróleo es la energía primaria más importante del mundo. Prácticamente todas las actividades económicas, en

ANEXO III - REGLAS CONTRACTUALES Y FINANCIERAS

ANEXO III - REGLAS CONTRACTUALES Y FINANCIERAS I. INTRODUCCIÓN El presente Anexo complementa las reglas aplicable a la utilización de la subvención en las diferentes categorías presupuestarias aplicables

ANEXO III - REGLAS CONTRACTUALES Y FINANCIERAS I. INTRODUCCIÓN El presente Anexo complementa las reglas aplicable a la utilización de la subvención en las diferentes categorías presupuestarias aplicables

Norma europea de calidad para servicios de traducción Requisitos para la prestación del servicio Norma UNE EN-15038:2006

Norma europea de calidad para servicios de traducción Requisitos para la prestación del servicio Norma UNE EN-15038:2006 Introducción La norma de calidad UNE-EN 15038:2006 es una norma europea específica

Norma europea de calidad para servicios de traducción Requisitos para la prestación del servicio Norma UNE EN-15038:2006 Introducción La norma de calidad UNE-EN 15038:2006 es una norma europea específica

Tu primer empleo EURES

Tu primer empleo EURES Qué es Tu Primer Trabajo EURES (TPTE)? Es un proyecto para dar apoyo financiero a jóvenes de edades entre 18 y 35 años en la búsqueda de empleo en un país de la UE, Noruega o Islandia,

Tu primer empleo EURES Qué es Tu Primer Trabajo EURES (TPTE)? Es un proyecto para dar apoyo financiero a jóvenes de edades entre 18 y 35 años en la búsqueda de empleo en un país de la UE, Noruega o Islandia,

DEinternational de México, S.A. de C.V. ofrece este estudio como guía al potencial exportador y, aclara que todos los datos y requisitos contenidos

Ciudad de México, 31 de octubre de 2010 DEinternational de México, S.A. de C.V. ofrece este estudio como guía al potencial exportador y, aclara que todos los datos y requisitos contenidos en el mismo,

Ciudad de México, 31 de octubre de 2010 DEinternational de México, S.A. de C.V. ofrece este estudio como guía al potencial exportador y, aclara que todos los datos y requisitos contenidos en el mismo,

CEOE-CEPYME, por el presente voto particular, manifiesta su voto negativo a la propuesta de aprobación del documento de referencia.

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

POLITICAS DE LA COMPETENCIA Licenciatura en Economía, 4º Curso (Grupos I y II) Profesor: Georges Siotis. Hoja 5: Integración vertical

Profesor: Georges Siotis. Hoja 5: Integración vertical") POLITICAS DE LA COMPETENCIA Licenciatura en Economía, 4º Curso (Grupos I y II) Profesor: Georges Siotis Hoja 5: Integración vertical Inversiones específicas 1. Imagine una imprenta, que pertenece y es

POLITICAS DE LA COMPETENCIA Licenciatura en Economía, 4º Curso (Grupos I y II) Profesor: Georges Siotis Hoja 5: Integración vertical Inversiones específicas 1. Imagine una imprenta, que pertenece y es

EL SISTEMA DE FINANCIACION DE LA SEGURIDAD SOCIAL

EL SISTEMA DE FINANCIACION DE LA SEGURIDAD SOCIAL J. A. MACÓN y E. J. REIG En el más reciente Congreso Internacional de Derecho Financiero y Fiscal organizado por la International Fiscal Association (I.F.A.)

EL SISTEMA DE FINANCIACION DE LA SEGURIDAD SOCIAL J. A. MACÓN y E. J. REIG En el más reciente Congreso Internacional de Derecho Financiero y Fiscal organizado por la International Fiscal Association (I.F.A.)

ACCESO POR BANDA ANCHA Y LA TELEFONÍA MÓVIL

4 ACCESO POR BANDA ANCHA Y LA TELEFONÍA MÓVIL En los últimos años, se ha producido un importante desarrollo de múltiples soluciones tecnológicas de banda ancha cableadas o inalámbricas, auspiciado por

4 ACCESO POR BANDA ANCHA Y LA TELEFONÍA MÓVIL En los últimos años, se ha producido un importante desarrollo de múltiples soluciones tecnológicas de banda ancha cableadas o inalámbricas, auspiciado por

ISEI - IVEI Rs10.5. COMPETENCIAS GLOBALES EN CIENCIAS A LOS 15 AÑOS DE EDAD. PISA 2009.

ISEI - IVEI Rs1.5. COMPETENCIAS GLOBALES EN CIENCIAS A LOS 15 AÑOS DE EDAD. PISA 29. Edición: Junio 211 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación

ISEI - IVEI Rs1.5. COMPETENCIAS GLOBALES EN CIENCIAS A LOS 15 AÑOS DE EDAD. PISA 29. Edición: Junio 211 Publicado por el ISEI IVEI PUBLICADO POR EL ISEI IVEI Instituto Vasco de Evaluación e Investigación

La empresa en el mundo global Estadísticas sobre empresas filiales

La empresa en el mundo global Estadísticas sobre empresas filiales La Estadística de Filiales de Empresas Extranjeras en España recoge información de todas las filiales extranjeras con actividad principal

La empresa en el mundo global Estadísticas sobre empresas filiales La Estadística de Filiales de Empresas Extranjeras en España recoge información de todas las filiales extranjeras con actividad principal

Población. Un millón más de empadronados. Illes Balears, la que más crece. Cifras de población a 1 de enero de 2008

8 Cifras de población a 1 de enero de 28 España 46.157.822 Andalucía 8.22.22 Almería 667.635 Cádiz 1.22.467 Córdoba 798.822 Granada 91.22 Huelva 57.915 Jaén 667.438 Málaga 1.563.261 Sevilla 1.875.462 Aragón

8 Cifras de población a 1 de enero de 28 España 46.157.822 Andalucía 8.22.22 Almería 667.635 Cádiz 1.22.467 Córdoba 798.822 Granada 91.22 Huelva 57.915 Jaén 667.438 Málaga 1.563.261 Sevilla 1.875.462 Aragón

DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN RESUMEN EJECUTIVO DE LA EVALUACIÓN DE IMPACTO. que acompaña al documento

COMISIÓN EUROPEA Bruselas, 15.12.211 SEC(211) 149 final DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN RUMEN EJECUTIVO DE LA EVALUACIÓN DE IMPACTO que acompaña al documento RECOMENDACIÓN DE LA COMISIÓN

COMISIÓN EUROPEA Bruselas, 15.12.211 SEC(211) 149 final DOCUMENTO DE TRABAJO DE LOS SERVICIOS DE LA COMISIÓN RUMEN EJECUTIVO DE LA EVALUACIÓN DE IMPACTO que acompaña al documento RECOMENDACIÓN DE LA COMISIÓN

breves Mortalidad en Asturias 2011 Cuál es nuestro ranking?

breves Mortalidad en Asturias 2011 Cuál es nuestro ranking? EQUIPO DE TRABAJO: Marisa Redondo (Inforsan). Soledad Sánchez (Inforsan). J.Ramón Quirós (Inforsan). Los informes de mortalidad pueden descargarse

breves Mortalidad en Asturias 2011 Cuál es nuestro ranking? EQUIPO DE TRABAJO: Marisa Redondo (Inforsan). Soledad Sánchez (Inforsan). J.Ramón Quirós (Inforsan). Los informes de mortalidad pueden descargarse

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial