INFORMACION DE INTERES GENERAL

|

|

|

- Salvador Reyes Toro

- hace 7 años

- Vistas:

Transcripción

1

2 INFORMACION DE INTERES GENERAL

3 Decreto 2972 de dic , Artículo 11 Ultimo dígito NIT Pago 1a cuota Declaración y pago 2a cuota Pago 3a cuota 1 11-feb abr jun feb abr jun feb abr jun feb abr jun feb abr jun feb abr jun feb abr jun feb abr jun feb abr jun feb abr jun-14 Tres (3) cuotas: Primera: No podrá ser inferior al 20% saldo a pagar año 2012 Segunda y tercera: 50% diferencia entre saldo a pagar año 2013 y 1ª cuota Renta 2013 SAF, el contribuyente podrá no efectuar el pago de la primera cuota aquí señalada, bajo su entera responsabilidad

4 Decreto 2972 de 2013, Artículo 12 Ultimo dígito NIT Declaración y pago 1a cuota Pago 2a cuota 1 08-abr jun abr jun abr jun abr jun abr jun abr jun abr jun abr jun abr jun abr jun-14

5 Resolución No de Febrero 20 de 2014 INFORMACION CON RELEVANCIA TRIBUTARIA Formato 1732 (Anexo 2) Obligados a diligenciarla simultáneamente con el formulario 110 y presentarla a través de los servicios informáticos electrónicos de la DIAN: a) Quienes a 31 de enero de 2014 estuvieren calificados como grandes contribuyentes; b) Quienes a 31 de enero de 2014 tuvieren la calidad de agencias de aduanas; c) Los importadores que durante el año 2013 hayan presentado una o más declaraciones de importación y que en la declaración de renta año gravable 2012 hubieren declarado ingresos brutos y/o patrimonio bruto superior a mil doscientos cincuenta millones de pesos ($ ); d) Las personas jurídicas, sociedades y asimiladas obligados a presentar declaración del impuesto sobre la renta y complementarios del año gravable 2012, hubieren declarado ingresos brutos y/o patrimonio bruto superior a $ Los declarantes de ingresos y patrimonio no deberán suministrar esta información, así como P.N. obligadas a llevar contabilidad que no se encuentren en alguna de las categorías anteriores

Los importadores que durante el año 2013 hayan presentado una o más declaraciones de importación y que en la declaración de renta año gravable 2012 hubieren declarado ingresos brutos y/o")

6 Normas vigentes E.T. Artículo Decreto 1791 de mayo 23 de Resoluciones DIAN No de diciembre 9 de 2011, No de diciembre 28 de 2011, y No. 019 de febrero 28 de Las Resoluciones anteriores fueron derogadas.

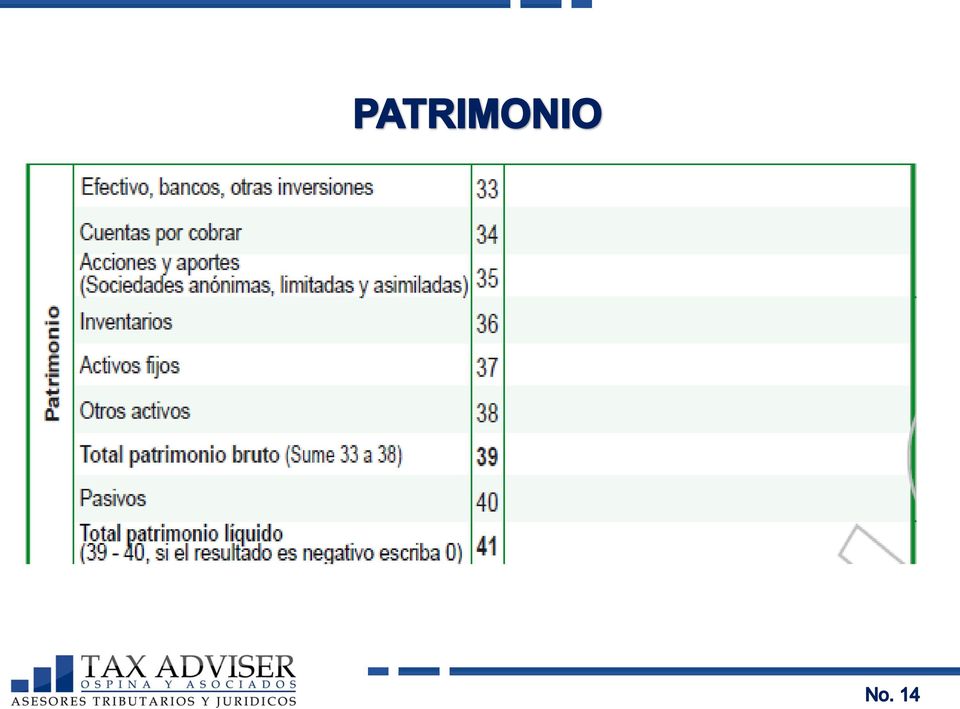

7 Quienes sean calificados como grandes contribuyentes Resolución de 2011 Los fondos: De inversión, de valores, comunes, de pensiones y de cesantías (No contribuyentes). Los usuarios aduaneros que tengan alguna calidad especial, que para actuar requieran autorización de la DIAN (Ej: Importador, exportador, CI, usuario de zona franca, UAP, Altex, usuario de sistemas especiales de importación exportación, agencia de aduanas, etc.)

8 Los notarios Los consorcios y las uniones temporales Resolución de 2011 Los intermediarios del mercado cambiario y los titulares de cuentas corrientes de compensación, obligados a presentar información cambiaria. Quienes expidan facturas electrónicas Los funcionarios de la DIAN obligados a declarar. Los obligados a presentar declaraciones informativas, individual y consolidada de precios de transferencia

9 Los obligados a suministrar información exógena de acuerdo con las resoluciones proferidas por la DIAN. Resolución de 2011 Las personas jurídicas obligadas a presentar la declaración de retención en la fuente. Los representantes, revisores fiscales y contadores de los obligados a presentar las declaraciones de manera virtual, señalados en los numerales anteriores. Ver Oficio DIAN No. 906 de noviembre 1 de 2013.

10 General 25% Especial 20% Zonas francas 15% Sociedades u entidades extranjeras sin EP o sucursal 33%

11 ASPECTOS RELACIONADOS CON LA RENTA DEL AÑO 2013 Y SUS EFECTOS

12 1. Valor patrimonial y costo fiscal de los bienes 2. Los pasivos fiscales. 3. Ingresos de las ESAL. 4. Egresos Procedentes 5. Determinación y Ejecución del Beneficio Neto o Excedente. 6. Compensación de Perdidas.

13

14

15 Costo fiscal - Norma general El costo fiscal de los activos está conformado por: Precio de adquisición. Más: Otras erogaciones hasta poner el bien en condiciones de utilización o venta. Más: Adiciones y mejoras. Más: Ajustes por inflación (hasta diciembre de 2006). Más: Contribuciones por valorización (inmuebles). Menos: Depreciación o amortización acumulada.

.")

16 Valor patrimonial - Norma general (Ley 174 de 1994) El valor patrimonial de los activos es su mismo costo fiscal. Excepciones Bienes inmuebles para contribuyentes no obligados a llevar contabilidad: El mayor valor entre avalúo catastral y costo fiscal. Títulos y documentos negociables: Si cotizan en bolsa, el promedio de transacciones del último mes. Inversiones en sociedades: Sistemas especiales de valoración de inversiones.

17 Los pasivos reales son aceptados fiscalmente. No son fiscales los pasivos estimados y provisiones. ASPECTOS GENERALES (E.T. ART. 283 Y 770) En general, si un gasto no es deducible, el pasivo originado por él tampoco se acepta fiscalmente. Quienes llevan contabilidad deben tener sus pasivos respaldados por documentos idóneos y con el lleno de las formalidades exigidas para la contabilidad No comerciantes: Pasivos respaldados con documentos de fecha cierta: Documentos registrados ante notario, juez o autoridad administrativa (E.T. Art. 767 y 770)

18 Los pasivos con vinculados del exterior, a partir de la entrada en vigencia de la ley 1607 de 2012, son aceptados fiscalmente. ASPECTOS GENERALES (E.T. ART. 283 Y 770) Los pasivos registrados en moneda extranjera se deberán expresar a la TRM oficial de cierre (diferencia en cambio). Los pasivos por impuestos se deben ajustar con base en las declaraciones presentadas del ultimo periodo

.")

19

20

21 D.R. 4400/2004. ART. 3º, INC. 1º Modificado. D.R. 640/2005, art. 2º. Los ingresos son todos aquellos bienes, valores o derechos en dinero o en especie, ordinarios y extraordinarios, cualquiera sea su naturaleza y denominación, que se hayan realizado en el período gravable y susceptibles de incrementar el patrimonio neto de la entidad. D.R. 4400/2004. ART. 5º Determinación del beneficio neto o excedente. El beneficio neto o excedente gravado será el resultado de tomar la totalidad de los ingresos, ordinarios y extraordinarios, cualquiera sea su naturaleza o denominación, que no se encuentren expresamente exceptuados de gravamen y restar de los mismos los egresos que sean procedentes de conformidad con el artículo 4º de este decreto.

22 Tienen derecho a los INCRGO porque el reglamento autoriza disminuir de los ingresos brutos, los que correspondan a ingresos exceptuados. Con base en las normas se puede inferir: El proceso de depuración para llegar al beneficio o excedente gravado, en términos generales, es el mismo que utilizan los contribuyentes del régimen ordinario pues no hay diferencia esencial entre las disposiciones anteriores y el art. 26, en el que se establece la forma de obtener la renta gravable. Las rentas exentas nacen por derecho propio ya que se trata de contribuyentes exentos del imporenta A partir del 2007 no tienen derecho al componente inflacionario que aplicaron hasta el 2006 porque la Ley 1111/06 lo permite únicamente para personas naturales no obligados a llevar libros de contabilidad.

23 En caso de que perciban dividendos pueden trasladarlos a la declaración de renta con el carácter de no gravados o gravados; pero en este ultimo caso, no se someten a retención en la fuente como así lo establece el art E.T. Con base en las normas se puede inferir: Los encargos que reciban para el manejo de recursos con fines específicos no son ingresos porque potencialmente no incrementan el patrimonio de la entidad, de allí que su manejo se registre en la cuenta del pasivo, salvo que se perciba una comisión u honorario (Evaluar el IVA) por su administración. Aquí se incluyen los convenios de cooperación internacional que no en todos los casos son donaciones.

24

25

26 REALIZACION ANUALIDAD REQUISITOS COSTOS Y DEDUCCIONES PROPORCIONALIDAD Y NECESIDAD RELACIÓN DE CAUSALIDAD NO PROHIBICION Y/O LIMITACION

27 SOPORTE RUT REQUISITOS COSTOS Y DEDUCCIONES PAGO DE TRIBUTOS ADUANEROS COMO REQUISITO DE VIABILIDAD REQUISITOS ESPECIALES DESCONOCIMIENTO POR NO REPORTAR INFORMACION

28 ART. 4º D.R de Modif. D.R. 640 de 2005 art. 3º. Se consideran egresos procedentes aquellos realizados en el respectivo período gravable, que tengan relación de causalidad con los ingresos o con el objeto social, incluidas las inversiones que se efectúen en cumplimiento del mismo y la adquisición de activos fijos. PAR. 1º Para la procedencia de los egresos realizados en el respectivo período gravable que tengan relación de causalidad con los ingresos o con el objeto social, deberán tenerse en cuenta las limitaciones establecidas en el capítulo V del libro primero del E.T. Lo anterior sin perjuicio del cumplimiento de los requisitos especiales consagrados en el E.T., para la procedencia de costos y deducciones, tales como los señalados en los artículos 87-1, 108, 177-1, 177-2, y En ningún caso se podrá tratar como egreso procedente el gravamen a los movimientos financieros, GMF. Asimismo, el valor correspondiente a la ejecución de beneficios netos o excedentes de años anteriores, no constituye egreso o inversión del ejercicio.

29 EGRESOS POR ACTIVOS FIJOS. Si se toma el 100% en el año de adquisición, el valor fiscal del bien en declaración de renta es cero, por lo que cuando se venda no se podrá imputar valor alguno por costo de ventas. EGRESOS POR INVERSIONES. Consejo de Estado. Sent. Nov.13/03. Exp Es decir, para que las inversiones sean egresos procedente se requiere que las mismas se hagan en cumplimiento de las actividades del objeto social, lo cual no sucede en ese caso pues las inversiones de la Fundación en las compañías citadas no son para el cumplimiento de actividades de salud, educación, cultura, deporte aficionado sino con el fin de capitalizar la institución lo cual permite encuadrarlos mas como asignación permanente

30

31 Las inversiones que se realicen en cumplimiento del objeto social. Se considerarán egresos procedentes en desarrollo del objeto social La adquisición de activos fijos. En este caso para efectos fiscales, no habrá lugar a la depreciación por cuanto se toma como egreso el valor total de la erogación en la adquisición del activo fijo Las donaciones efectuadas en favor de otras entidades sin ánimo de lucro

32 Haber sido reconocida como persona jurídica sin ánimo de lucro y estar sometida en su funcionamiento a vigilancia oficial Si la donataria es del Num. 2 Art 125 ET debe cumplir: Haber cumplido con la obligación de presentar la declaración de ingresos y patrimonio o de renta, según el caso, por el año inmediatamente anterior al de la donación, salvo que la donataria inicie operaciones en el mismo año de la donación Manejar los ingresos por donaciones, en depósitos o inversiones, en establecimientos financieros autorizados

33 Si la donataria es del Num. 2 Art 125 ET debe cumplir: Destinar la donación a una o varias de las actividades y programas señalados en el numeral 1º del artículo primero del Decreto 4400/04, en el mismo año en que se recibe la donación o a más tardar en el período siguiente a esta y cumplir los requisitos establecidos en el estatuto tributario para la deducción por donaciones

34 Remuneración Cargos Directivos ESAL (Art del E.T.) El presupuesto destinado a remunerar, retribuir o financiar cualquier erogación, en dinero o en especie, por nómina, contratación o comisión, a las personas que ejercen cargos directivos y gerenciales de las entidades contribuyentes de que trata el artículo 19 de este Estatuto, no podrá exceder del treinta por ciento (30%) del gasto total anual de la respectiva entidad.

35 Intereses causados al sector bancario. Intereses a otras personas o entidades: En la parte que no exceda de la tasa más alta autorizada a los bancos, certificada por la Superintendencia Financiera. Diferencia en cambio de deudas en moneda extranjera por deducciones

36 LIMITE A LA DEDUCCIÓN DE INTERESES SUBCAPITALIZACIÓN ESTE LIMITE NO APLICA EN CONTRIBUYENTES VIGILADOS POR LA SUPERFINANCIERA Y FINANCIACIÓN PROYECTOS DE INFRAESTRUCTURA LAS DEUDAS QUE SE TIENEN EN CUENTA SON LAS QUE GENERAN INTERESES SON DEDUCIBLES INTERESES POR DEUDAS: QUE NO EXCEDA EL RESULTADO DE MULTIPLICAR POR 3 EL PATRIMONIO LIQUIDO AÑO ANTERIOR. CONSTRUCCIÒN VIVIENDAS LEY 1537 DE 2012, MULTIPLICAR X 4 PATRIMONIO LIQUIDO. LO QUE EXCEDA NO ES DEDUCIBLE

37 1. Identificar cada una de las deudas que generan intereses Permanencia: Número días calendario durante el año: Día de ingreso hasta día anterior al pago o abono. Obligaciones años anteriores: Fecha de ingreso enero 1 Base: Valor de la deuda durante el período. Deuda ponderada: Base *(No. días de la permanencia). Amortizaciones en el período forma separada para cada tramo.

38 2. Deuda total ponderada = sumatoria deudas individuales ponderadas. 3. Monto total promedio: Deuda ponderada total / No. días del año gravable. 4. Obligaciones moneda extranjera: Se monetiza cada mes TRM (promedio diario)

39 Monto máximo de endeudamiento: (PL año anterior * 3) Actividad construcción Ley 1537 de 2012: (PL año anterior * 4) EXCESO DE ENDEUDAMIENTO: (Total promedio de deudas- Monto máximo de endeudamiento). Proporción de intereses no deducibles: Exceso de endeudamiento /Monto máximo de endeudamiento. GASTOS NO DEDUCIBLES: Proporción de intereses no deducibles * total de intereses no deducibles LA DIFERENCIA EN CAMBIO DEL CAPITAL O PRINCIPAL NO SE TIENEN EN CUENTA

40 Pagos a paraísos fiscales sin retención (D.R Octubre 07 de 2013) Personas no inscritas en el régimen común. Contratos> 3300 UVT ($ año 2014) Costos y Gastos No aceptados Fiscalmente Personas no inscritas en el régimen común. Al momento que el contrato supere 3300 UVT ($ ) Personas naturales no inscritas en el régimen simplificado. Impuesto al patrimonio Laborales sin retención

41 Impuestos diferentes a los señalados en Art. 115 del E.T. 50% Gravamen a los movimientos financieros Costos y Gastos No aceptados Fiscalmente Por enajenación de acciones y aportes Pagos a vinculados económicos no contribuyentes Perdida en la enajenación de inversiones Forzosas (bonos) Provisiones

42 Costos y gastos de ejercicios anteriores Costos y Gastos No aceptados Fiscalmente IVA y retenciones asumidas Multas y sanciones Otros

43 Concepto No del 6 de octubre de 2011 «Respecto de la utilización de medios de pago señalados como cuentas bancarias, cheques a nombre del primer beneficiario, transferencias bancarias, tarjetas de crédito y débito entre otros, para la aceptación de costos y deducciones, la exposición de motivos de la ley 1430 precisó: "Se prevé una transición, de tal manera que en el primer año de la vigencia de la ley se podrá reconocer hasta el 85% de lo que se haya pagado en efectivo, como costo, deducción, pasivo o impuesto descontable; en el año 2012 se podrá deducir hasta el 60%, en el 2013 hasta el 40%, y a partir de 2014, no se podrá dar reconocimiento fiscal a esos pagos como costos". No obstante la propuesta inicial, en el último debate se dispuso que el sistema de transición, para aplicar este artículo fuera a partir del año 2014 y no desde 2011, circunstancia que quedó plasmada de manera expresa el texto de la Ley.» (El resaltado y subrayado es nuestro)

44 Depósitos cuentas bancarias LOS PAGOS SE DEBEN HACER POR CUALQUIERA DE ESTOS MEDIOS Giros o transferencias bancarias Cheques girados al primer beneficiario Tarjetas de crédito tarjetas débito COSTOS, DEDUCCIONES, PASIVOS IMPUESTOS DESCONTABLES u otro tipo de tarjetas o bonos

45 Ver Oficio DIAN No diciembre 17 de 2013 Pagado en efectivo LO MENOR ENTRE UVT Costos y deducciones PRIMER AÑO % % SEGUNDO AÑO % % TERCER AÑO % % CUARTO AÑO % %

46 COMPAÑÍA MODELO AÑO 2014 AÑO 2015 AÑO 2016 AÑO 2017 TOTAL COSTOS Y DEDUCCIONES PAGADO EN EFECTIVO

47 AÑO 2014 AÑO 2015 EL MENOR ENTRE Pagado en efectivo UVT Costos y deducciones 85% 85 Millones 70% 70 Millones ,5Millone s UVT??? 50% 750 Millones 45% 675 Millones AÑO % 55 Millones UVT??? 40% 600 Millones AÑO % 40 Millones UVT??? 35% 525 Millones

48 PRIMER AÑO: 74% GRADUALIDAD EFECTIVO PARA OPERADORES DE JUEGOS DE SUERTE Y AZAR SEGUNDO AÑO: 65% TERCER AÑO: 58% COSTOS, DEDUCCIONES, PASIVOS IMPUESTOS DESCONTABLES CUARTO AÑO: 52%

49 COMPAÑÍA MODELO (JUEGO SUERTE Y AZAR) AÑO 2014 AÑO 2015 AÑO 2016 AÑO 2017 TOTAL COSTOS Y DEDUCCIONES PAGADO EN EFECTIVO

50 AÑO Pagado en efectivo Costos, deducciones, pasivos o impuestos descontables AÑO % 444 Millones AÑO % 390 Millones AÑO % 348 Millones AÑO % 312 Millones

51

52 El beneficio neto o excedente gravado será el resultado de tomar la totalidad de los ingresos, ordinarios y extraordinarios, cualquiera sea su naturaleza o denominación, que no se encuentren expresamente exceptuados de gravamen y restar de los mismos los egresos que sean procedentes. Con el D.R. 640 de 2005 quedó claro que el excedente a reinvertir es el contable y no el fiscal, contrario al planteamiento que había hecho la DIAN.

53 Art. 15 D.R de La ejecución del beneficio neto o excedente debe llevarse en cuentas separadas. Parágrafo. El registro contable de la ejecución del beneficio neto o excedente, deberá realizarse en cuentas separadas por período gravable, de manera que se pueda establecer claramente el monto, destino de la inversión y nivel de ejecución durante cada período gravable. Igual procedimiento se debe observar cuando el beneficio neto se ejecute a través de proyectos o programas específicos. D.R. 4400/2004. ART. 10. Registro contable de las asignaciones permanentes. En el evento que exista una asignación permanente constituida en años anteriores, y la entidad opte por incrementarla con nuevos beneficios netos, para efectos fiscales se deberá dejar constancia en la cuenta del patrimonio denominada Asignación Permanente, de los valores parciales abonados año por año y del valor total acumulado.

54 Reflejándola en las cuentas del PATRIMONIO, con código PUC 37- Resultados de ejercicios anteriores, Cuenta 3705-Excedentes Acumulados, Subcuenta Excedente 2013 y no en las cuentas de costos o gastos del ejercicio siguiente, salvo que el plan de cuentas especifico obligue que el excedente se traslade al pasivo para su ejecución. Si por ejemplo la ejecución del excedente 2013 se va a realizar no solo durante el año 2014 sino durante años subsiguientes, como así lo permite el literal b) del art.8 del D.R de 2004, la subcuenta del patrimonio, permitiría conocer el saldo que vaya mostrando por cada año Afectando los gastos normalmente y registrando un control contable a nivel de cuentas de orden fiscales. 1..

55 De las dos opciones anteriores, podría ser más recomendable el control a través de las cuentas del patrimonio porque en el rubro que muestra el valor del excedente se podrían ir debitando los movimientos de la ejecución, cumpliendo así lo exigido en la norma reglamentaria. Cuando se compren activos fijos, debe crearse una reserva para compra de activos fijos, apropiando del excedente la partida correspondiente a fin de congelar ese recurso y tener la disponibilidad que permita la adquisición del bien, al no destinar esa parte del excedente a transacciones distintas. Al momento de la compra, por ejemplo, se acredita bancos y se debita el activo, pero no se tiene derecho a depreciarlo en materia fiscal ni a solicitarlo en el 100% como egreso deducible. Como quiera que se generaría una depreciación contable no deducible en la declaración de renta, sobre esta partida se liquida el 20% de impuesto de renta.

56 D.R. 4400/2004. ART. 18. Procedimiento y sanciones. A los contribuyentes del régimen tributario especial les son aplicables las normas de procedimiento y sanción establecidas en el estatuto tributario. Si la administración de impuestos, con ocasión de un proceso de auditoría, encuentra que el beneficio neto o excedente no cumple los requisitos aquí establecidos para su exención y este fue ejecutado en diferentes períodos gravables, será adicionado como ingreso gravable en el año que la administración lo detecte. Igual procedimiento se seguirá en el caso que se establezca que el contribuyente debe tributar conforme al régimen tributario ordinario. Procedimiento similar ordena el articulo E.T. cuando el contribuyente omite activos o incluye pasivos inexistentes respecto de las declaraciones que han quedado en firme

57 ART. 9º D.R. 4400/04. Las asignaciones permanentes están constituidas por el beneficio neto o excedente que se reserve para realizar inversiones en bienes o derechos, con el objeto de que sus rendimientos permitan el mantenimiento o desarrollo permanente de alguna de las actividades de su objeto social. La entidad podrá optar por invertir en diversos activos negociables, salvo las limitaciones legales o restricciones de los organismos de control. COMENTARIO: Esta redacción no impide que el 100% del excedente se pueda tomar como asignación permanente Para constituir válidamente la asignación permanente, las entidades sin ánimo de lucro, deberán cumplir totalmente con los siguientes requisitos:

58 REQUISITOS a) Que la constitución de la asignación permanente esté aprobada por la asamblea general o máximo órgano directivo que haga sus veces, antes de presentar la declaración de renta del respectivo período gravable. La aprobación deberá constar en acta, en la cual se dejará constancia del valor neto o excedente que se reserva para asignación permanente, el período gravable al que corresponde el excedente, el objeto de la inversión y las actividades específicas a desarrollar. No será de recibo el señalamiento genérico de las actividades a ejecutar, como tampoco la simple mención del objeto estatutario; b) Que se registre la reserva como parte del patrimonio de la entidad, en una cuenta especial denominada asignación permanente c) Que sus frutos, rendimientos o producto se inviertan o utilicen en el desarrollo de su objeto social

59 Art. 9 D.R de PAR. Solamente la asamblea general o máximo órgano directivo que haga sus veces, tiene la facultad para destinar una asignación permanente a otros fines. Dicha asignación deberá invertirse en el año en que se apruebe su destinación diferente, para ser considerada como ingreso exento; en caso contrario constituye ingreso gravable a la tarifa del 20%, sin que proceda deducción o descuento sobre este impuesto. En los años gravables siguientes será exento únicamente el valor de los rendimientos o frutos que produzca la asignación permanente que sean invertidos en el objeto social conforme con las condiciones establecidas en el presente decreto. REGISTRO CONTABLE DE LAS ASIGNACIONES PERMANENTES ART. 10. D. R. 4400/04. En el evento que exista una asignación permanente constituida en años anteriores, y la entidad opte por incrementarla con nuevos beneficios netos, para efectos fiscales se deberá dejar constancia en la cuenta del patrimonio denominada Asignación Permanente, de los valores parciales abonados año por año y del valor total acumulado.

60

61

62 Año 2002 Años 2003 a 2006 Años 2007 y s.s. Término 5 años 8 años Indefinido Limitación No existía 25% del valor de la pérdida No existe

63 Cuando como resultado del ejercicio se genere una pérdida fiscal: La misma se podrá compensar con los beneficios netos de los periodos siguientes, De conformidad con lo previsto en el articulo 147 del Estatuto Tributario. Esta decisión deberá ser adoptada por la Asamblea General o máximo órgano directivo, para lo cual se deberá dejar constancia en la respectiva acta, antes de presentar la declaración de renta y complementarios del correspondiente período gravable en el cual se compense la pérdida.

64

65

66 El beneficio neto o excedente, estará exento del impuesto sobre la renta cuando: a) Corresponda a las actividades de salud, deporte aficionado, educación, cultura, investigación científica o tecnológica y programas de desarrollo social, y siempre y cuando las mismas sean de interés general y que a ellas tenga acceso la comunidad. b) Se destine y ejecute dentro del año siguiente al de su obtención, o dentro de plazos adicionales establecidos por la Asamblea General o máximo órgano directivo que haga sus veces, a una o varias de las actividades descritas, en el literal anterior, siempre y cuando las mismas sean de interés general y que a ellas tenga acceso la comunidad, en los términos del articulo 2 del Decreto 4400 de

67 La destinación total del beneficio neto se deberá aprobar previamente a la presentación de la declaración del impuesto sobre la renta y complementarios del respectivo período gravable. c) Se destine para constituir asignación permanente, conforme con los requisitos establecidos en los artículos 9 y 10 del Decreto 4400 de La parte del beneficio neto o excedente que no se destine conforme con las previsiones del presente articulo o que no cumpla con su ejecución y el generado en la no procedencia de los egresos, constituye ingreso gravable sometido a la tarifa del veinte por ciento (20%) y sobre este impuesto no procede deducción o descuento.

68

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO /12/2004

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 4400 30/12/2004 por el cual se reglamenta el artículo 19 y el Título VI, Libro I del Estatuto Tributario referente al Régimen Tributario Especial y se dictan

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 4400 30/12/2004 por el cual se reglamenta el artículo 19 y el Título VI, Libro I del Estatuto Tributario referente al Régimen Tributario Especial y se dictan

REGIMEN TRIBUTARIO ESPECIAL

REGIMEN TRIBUTARIO ESPECIAL actualizado con las reformas del Decreto 640 de 09/03/2005 DIARIO OFICIAL 45.777 DECRETO 4400 30/12/2004 por el cual se reglamenta el artículo 19 y el Título VI, Libro I del

REGIMEN TRIBUTARIO ESPECIAL actualizado con las reformas del Decreto 640 de 09/03/2005 DIARIO OFICIAL 45.777 DECRETO 4400 30/12/2004 por el cual se reglamenta el artículo 19 y el Título VI, Libro I del

REGIMEN TRIBUTARIO ESPECIAL

REGIMEN TRIBUTARIO ESPECIAL actualizado con las reformas del Decreto 640 de 09/03/2005 DIARIO OFICIAL 45.777 DECRETO 4400 30/12/2004 por el cual se reglamenta el artículo 19 y el Título VI, Libro I del

REGIMEN TRIBUTARIO ESPECIAL actualizado con las reformas del Decreto 640 de 09/03/2005 DIARIO OFICIAL 45.777 DECRETO 4400 30/12/2004 por el cual se reglamenta el artículo 19 y el Título VI, Libro I del

CIRCULAR NÚMERO (02 MAR 2012)

") CIRCULAR NÚMERO 000015 (02 MAR 2012) PARA: Contribuyentes del impuesto sobre la renta y complementarios, Directora de Gestión Organizacional, Directora de Gestión Jurídica, Directora de Gestión de Ingresos,

CIRCULAR NÚMERO 000015 (02 MAR 2012) PARA: Contribuyentes del impuesto sobre la renta y complementarios, Directora de Gestión Organizacional, Directora de Gestión Jurídica, Directora de Gestión de Ingresos,

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE 2014

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015)

") SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015) Elaborado por: Dr. Jorge Enrique Beltrán Triana Contador Público Experto en Tributaria www.aliados-sii.com Impuesto sobre la renta para

SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015) Elaborado por: Dr. Jorge Enrique Beltrán Triana Contador Público Experto en Tributaria www.aliados-sii.com Impuesto sobre la renta para

Índice General ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Diciembre de 2014 TEMA: 4 x 1.000 y DEDUCCIONES IMPUESTO DE RENTA SUB TEMA: GRAVAMEN MOVIMIENTOS FINANCIEROS IMPUESTO 4

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Diciembre de 2014 TEMA: 4 x 1.000 y DEDUCCIONES IMPUESTO DE RENTA SUB TEMA: GRAVAMEN MOVIMIENTOS FINANCIEROS IMPUESTO 4

informacion exogena medios magneticos Resolucion de Octubre 2017

RESOLUCIÓN NÚMERO 000060 (30 OCT 2017) Por la cual se establece el grupo de obligados a suministrar información tributaria a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable

RESOLUCIÓN NÚMERO 000060 (30 OCT 2017) Por la cual se establece el grupo de obligados a suministrar información tributaria a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable

CONTENIDO EL ÚLTIMO AÑO DEL IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA.

CONTENIDO Pág. EL ÚLTIMO AÑO DEL IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA. 2 TARIFA ESPECIAL DE DIVIDENDOS Y PARTICIPACIONES PARA ESTABLECIMIENTOS PERMANENTES DE SOCIEDADES

CONTENIDO Pág. EL ÚLTIMO AÑO DEL IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA AL IMPUESTO A LA RIQUEZA. 2 TARIFA ESPECIAL DE DIVIDENDOS Y PARTICIPACIONES PARA ESTABLECIMIENTOS PERMANENTES DE SOCIEDADES

BOLETÍN TRIBUTARIO 164/14. CONCEPTO DIAN No DEL 28 DE AGOSTO DE 2014 I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

BOLETÍN TRIBUTARIO 164/14 CONCEPTO DIAN No. 052431 DEL 28 DE AGOSTO DE 2014 I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. VERIFICACIÓN DE APORTES AL SISTEMA DE SEGURIDAD SOCIAL IMAS - PERSONAS NATURALES

BOLETÍN TRIBUTARIO 164/14 CONCEPTO DIAN No. 052431 DEL 28 DE AGOSTO DE 2014 I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. VERIFICACIÓN DE APORTES AL SISTEMA DE SEGURIDAD SOCIAL IMAS - PERSONAS NATURALES

CALENDARIO TRIBUTARIO

CALENDARIO TRIBUTARIO 2017 www.contamos.com.co PRECIOS DE TRANSFERENCIA DECLARACIÓN INFORMATIVA Y PRESENTACIÓN DE DOCUMENTACIÓN COMPROBATORIA DE AÑO GRAVABLE 2016 (Art. 19, 20 y 21, DECRETO 2105 DE 2016)

CALENDARIO TRIBUTARIO 2017 www.contamos.com.co PRECIOS DE TRANSFERENCIA DECLARACIÓN INFORMATIVA Y PRESENTACIÓN DE DOCUMENTACIÓN COMPROBATORIA DE AÑO GRAVABLE 2016 (Art. 19, 20 y 21, DECRETO 2105 DE 2016)

Límites en las deducciones por pagos al exterior con y sin CDI s. Juan Manuel Idrovo 13 Junio 2013

Límites en las deducciones por pagos al exterior con y sin CDI s Juan Manuel Idrovo 13 Junio 2013 Generalidades Artículo 121. Deducción de gastos en el exterior Tengan relación de causalidad con rentas

Límites en las deducciones por pagos al exterior con y sin CDI s Juan Manuel Idrovo 13 Junio 2013 Generalidades Artículo 121. Deducción de gastos en el exterior Tengan relación de causalidad con rentas

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012.

por el cual se reglamenta la Ley 1607 de 2012.") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

BOLETÍN TRIBUTARIO 210/14 DOCTRINA DIAN JURISPRUDENCIA CORTE CONSTITUCIONAL I. DOCTRINA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

BOLETÍN TRIBUTARIO 210/14 DOCTRINA DIAN JURISPRUDENCIA CORTE CONSTITUCIONAL I. DOCTRINA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. LA FIGURA DEL SOBREGIRO SÍ CORRESPONDE A LA NOCIÓN DE DEUDA QUE GENERA

BOLETÍN TRIBUTARIO 210/14 DOCTRINA DIAN JURISPRUDENCIA CORTE CONSTITUCIONAL I. DOCTRINA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. LA FIGURA DEL SOBREGIRO SÍ CORRESPONDE A LA NOCIÓN DE DEUDA QUE GENERA

SIES DILIGENCIAMIENTO DE DOCUMENTOS

SIES DILIGENCIAMIENTO DE DOCUMENTOS 2 SIES PRESENTACION VIRTUAL DE DOCUMENTOS La barra flotante se presenta de la siguiente manera: CLIENTES OBLIGADOS A PRESENTAR DECLARACIONES TRIBUTARIAS DE MANERA

SIES DILIGENCIAMIENTO DE DOCUMENTOS 2 SIES PRESENTACION VIRTUAL DE DOCUMENTOS La barra flotante se presenta de la siguiente manera: CLIENTES OBLIGADOS A PRESENTAR DECLARACIONES TRIBUTARIAS DE MANERA

COOPERATIVA MULTIACTIVA DE APORTE Y CRÉDITO - COOPERAMOS PROYECTO DE DISTRIBUCIÓN DE EXCEDENTES AÑO FUNDAMENTO LEGAL

COOPERATIVA MULTIACTIVA DE APORTE Y CRÉDITO - COOPERAMOS PROYECTO DE DISTRIBUCIÓN DE EXCEDENTES AÑO 2016 1. FUNDAMENTO LEGAL 1.1 LEY 79 DE 1988, Artículo 54o. Si del ejercicio resultaren excedentes, éstos

COOPERATIVA MULTIACTIVA DE APORTE Y CRÉDITO - COOPERAMOS PROYECTO DE DISTRIBUCIÓN DE EXCEDENTES AÑO 2016 1. FUNDAMENTO LEGAL 1.1 LEY 79 DE 1988, Artículo 54o. Si del ejercicio resultaren excedentes, éstos

Beneficios Tributarios.

Beneficios Tributarios. Apoyar al desarrollo social y académico del país a través de las causas filantrópicas que tenemos en la Universidad Autónoma de Manizales tiene condiciones específicas y genera

Beneficios Tributarios. Apoyar al desarrollo social y académico del país a través de las causas filantrópicas que tenemos en la Universidad Autónoma de Manizales tiene condiciones específicas y genera

REPÚBLICA DE COLOMBIA. "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-.

4 ~ ~_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,....~!!'I,,~=,~.~-.") REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

BOLETÍN NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS. Modificaciones al CREE Ley 1739 de 2014

BOLETÍN 164-2015 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Modificaciones al CREE Ley 1739 de 2014 Continuando con el análisis de los efectos de la Ley 1739 de 2014, en esta oportunidad nos referiremos

BOLETÍN 164-2015 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Modificaciones al CREE Ley 1739 de 2014 Continuando con el análisis de los efectos de la Ley 1739 de 2014, en esta oportunidad nos referiremos

Ganancia Ocasional Impuesto del 10%. Utilidad por venta de activos. Analisis para el costo

ARTÍCULO 311-1. UTILIDAD EN LA VENTA DE LA CASA O APARTAMENTO. Estarán exentas las primeras siete mil quinientas

ARTÍCULO 311-1. UTILIDAD EN LA VENTA DE LA CASA O APARTAMENTO. Estarán exentas las primeras siete mil quinientas

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

NOVEDADES TRIBUTARIAS

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: Concepto unificado de la DIAN sobre entidades sin ánimo de lucro (No. 481 de abril

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: Concepto unificado de la DIAN sobre entidades sin ánimo de lucro (No. 481 de abril

DISTRIBUCIÓN INDIRECTA DE EXCEDENTES Y REMUNERACIÓN

DISTRIBUCIÓN INDIRECTA DE EXCEDENTES Y REMUNERACIÓN 1. Cuando la remuneración a cargos directivos y gerenciales exceda del treinta por ciento (30%) del gasto total anual de la respectiva entidad, en aquellas

DISTRIBUCIÓN INDIRECTA DE EXCEDENTES Y REMUNERACIÓN 1. Cuando la remuneración a cargos directivos y gerenciales exceda del treinta por ciento (30%) del gasto total anual de la respectiva entidad, en aquellas

BOLETÍN TRIBUTARIO 025/18 DOCTRINA DIAN - RÉGIMEN TRIBUTARIO ESPECIAL

BOLETÍN TRIBUTARIO 025/18 DOCTRINA DIAN - RÉGIMEN TRIBUTARIO ESPECIAL A continuación detallamos algunos de los conceptos emitidos por la Dirección de Impuestos y Aduanas Nacionales durante el mes de enero

BOLETÍN TRIBUTARIO 025/18 DOCTRINA DIAN - RÉGIMEN TRIBUTARIO ESPECIAL A continuación detallamos algunos de los conceptos emitidos por la Dirección de Impuestos y Aduanas Nacionales durante el mes de enero

VENCIMIENTOS TRIBUTARIOS 2012

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT INDICADORES TRIBUTARIOS

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

RESOLUCIÓN Nº DIAN

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

Dirección de Impuestos y Aduanas Nacionales Resolución de 2014

Dirección de Impuestos y Aduanas Nacionales Resolución 000219 de 2014 (Octubre 31 de 2014) Por medio de la cual se modifica parcialmente la Resolución 000228 del 31 de octubre de 2013. Modificada y aclarada

Dirección de Impuestos y Aduanas Nacionales Resolución 000219 de 2014 (Octubre 31 de 2014) Por medio de la cual se modifica parcialmente la Resolución 000228 del 31 de octubre de 2013. Modificada y aclarada

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

PROGRAMA DE COOPERACIÓN PLAN ANUAL DE FINANCIACIÓN DE ACTIVIDADES DE DESARROLLO

PROGRAMA DE COOPERACIÓN PLAN ANUAL DE FINANCIACIÓN DE ACTIVIDADES DE DESARROLLO Bogotá DC, Colombia 2014 1 NUESTROS PROGRAMAS Quiénes somos? La Corporación RED COLDE es una organización sin ánimo de lucro,

PROGRAMA DE COOPERACIÓN PLAN ANUAL DE FINANCIACIÓN DE ACTIVIDADES DE DESARROLLO Bogotá DC, Colombia 2014 1 NUESTROS PROGRAMAS Quiénes somos? La Corporación RED COLDE es una organización sin ánimo de lucro,

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL DIVISION JURIDICA TRIBUTARIA GRUPO DE ORIENTACION Y RELATORIA

DIVISION JURIDICA TRIBUTARIA GRUPO DE ORIENTACION Y RELATORIA DECRETO 4400 DEL 30 DE DICIEMBRE DE 2004 Y DECRETO 640 DEL 9 DE MARZO 2005 Por medio del cual se modifica el Artículo 19 del Estatuto Tributario.

DIVISION JURIDICA TRIBUTARIA GRUPO DE ORIENTACION Y RELATORIA DECRETO 4400 DEL 30 DE DICIEMBRE DE 2004 Y DECRETO 640 DEL 9 DE MARZO 2005 Por medio del cual se modifica el Artículo 19 del Estatuto Tributario.

3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod.

18 3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE 2009 3.1 GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod. 110 Último PAGO 1ª DECLAR. Y PAGO 3ª PAGO 4ª PAGO 5ª Último PAGO

18 3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE 2009 3.1 GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod. 110 Último PAGO 1ª DECLAR. Y PAGO 3ª PAGO 4ª PAGO 5ª Último PAGO

BOLETÍN TRIBUTARIO 027/14 DOCTRINA DIAN (III)

") BOLETÍN TRIBUTARIO 027/14 DOCTRINA DIAN (III) 1. LAS SOCIEDADES O PERSONAS JURÍDICAS EN PROCESO DE LIQUIDACIÓN JUDICIAL DE LA LEY 1116 DE 2006, NO LES ES APLICABLE LA FIGURA DE AUTORRETENCIÓN A TÍTULO

BOLETÍN TRIBUTARIO 027/14 DOCTRINA DIAN (III) 1. LAS SOCIEDADES O PERSONAS JURÍDICAS EN PROCESO DE LIQUIDACIÓN JUDICIAL DE LA LEY 1116 DE 2006, NO LES ES APLICABLE LA FIGURA DE AUTORRETENCIÓN A TÍTULO

REFORMA TRIBUTARIA 2015

REFORMA TRIBUTARIA 2015 Ley 1739 diciembre 23 de 2014 J. ORLANDO CORREDOR ALEJO 1 Lo ocurrido Proyecto de Ley Octubre 4 28 artículos Primer debate 59 Arts. Segundo debate 77 Arts. Ley 1739 Diciembre 23

REFORMA TRIBUTARIA 2015 Ley 1739 diciembre 23 de 2014 J. ORLANDO CORREDOR ALEJO 1 Lo ocurrido Proyecto de Ley Octubre 4 28 artículos Primer debate 59 Arts. Segundo debate 77 Arts. Ley 1739 Diciembre 23

Derechos reservados. Prohibida su reproducción. OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

LEY 1819 DE REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

CALENDARIO Tributario Nacional

CALENDARIO Tributario Nacional 2018 ene feb mar abr may jun jul ago sep oct nov dic G.C. X X X RENTA P.J. X X X P.N. X X X BIMESTRAL X X X X X X IVA CUATRIMESTR AL X X X IMPOCONSUMO Responsables X X X

CALENDARIO Tributario Nacional 2018 ene feb mar abr may jun jul ago sep oct nov dic G.C. X X X RENTA P.J. X X X P.N. X X X BIMESTRAL X X X X X X IVA CUATRIMESTR AL X X X IMPOCONSUMO Responsables X X X

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

BOLETÍN TRIBUTARIO 065/18 DECRETOS GOBIERNO NACIONAL DOCTRINA DIAN

BOLETÍN TRIBUTARIO 065/18 DECRETOS GOBIERNO NACIONAL DOCTRINA DIAN I. DECRETOS GOBIERNO NACIONAL RÉGIMEN DE ZONAS FRANCAS (MODIFICAN LOS DECRETOS 2685 DE 1999 Y 2147 DE 2016) - Decreto 659 del 17 de abril

BOLETÍN TRIBUTARIO 065/18 DECRETOS GOBIERNO NACIONAL DOCTRINA DIAN I. DECRETOS GOBIERNO NACIONAL RÉGIMEN DE ZONAS FRANCAS (MODIFICAN LOS DECRETOS 2685 DE 1999 Y 2147 DE 2016) - Decreto 659 del 17 de abril

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2014 TEMA: PLAZOS PARA DECLARAR EN EL 2015 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2014 TEMA: PLAZOS PARA DECLARAR EN EL 2015 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 09 de Diciembre de 2015 TEMA: PLAZOS PARA DECLARAR EN EL 2016 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 09 de Diciembre de 2015 TEMA: PLAZOS PARA DECLARAR EN EL 2016 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 04 de Enero de 2017 TEMA: PLAZOS PARA DECLARAR EN EL 2017 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO DE

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 04 de Enero de 2017 TEMA: PLAZOS PARA DECLARAR EN EL 2017 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO DE

Resolución

Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar los

Resolución 12761 09-12-2011 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar los

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 2 de Noviembre de 2013 TEMA: RETENCION EN LA FUENTE RENTA Mediante la ley 1607 del 26 de diciembre del 2012, fue aprobada la reforma

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 2 de Noviembre de 2013 TEMA: RETENCION EN LA FUENTE RENTA Mediante la ley 1607 del 26 de diciembre del 2012, fue aprobada la reforma

CALENDARIO TRIBUTARIO 2009 D.R 4680 DEL 12/12/2008

CALENDARIO TRIBUTARIO 00 D.R 0 DEL //00 DECLARACIÓN DE RENTA Y COMPLEMENTARIOS 00 La declaración podrá presentarse a partir de febrero de 00 y hasta las siguientes fechas GRANDES CONTRIBUYENTES Las personas

CALENDARIO TRIBUTARIO 00 D.R 0 DEL //00 DECLARACIÓN DE RENTA Y COMPLEMENTARIOS 00 La declaración podrá presentarse a partir de febrero de 00 y hasta las siguientes fechas GRANDES CONTRIBUYENTES Las personas

RESOLUCIÓN NÚMERO 7929 (JULIO 28 DE 2009)

") RESOLUCIÓN NÚMERO 7929 (JULIO 28 DE 2009) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2 (Sic) del Estatuto

RESOLUCIÓN NÚMERO 7929 (JULIO 28 DE 2009) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2 (Sic) del Estatuto

TITULO V AJUSTE INTEGRAL POR INFLACION A PARTIR DEL AÑO GRAVABLE 1992 CAPITULO I

Artículo 327. Facultad de establecer condiciones para el cambio de titular de inversión extranjera. El Gobierno Nacional determinará las condiciones en que los titulares de inversiones extranjeras deben

Artículo 327. Facultad de establecer condiciones para el cambio de titular de inversión extranjera. El Gobierno Nacional determinará las condiciones en que los titulares de inversiones extranjeras deben

BDO TAX S.A.S. Teléfono: (+571) Bogotá Medellín Cali Barranquilla

Bogotá Medellín Cali Barranquilla") BDO TAX S.A.S. Teléfono: (+) E-mail: tax@bdo.com.co www.bdo.com.co Bogotá Medellín Cali Barranquilla DECRETO DE Y DECRETO DE DECLARACIÓN IMPUESTO DE RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES ÚLTIMO

BDO TAX S.A.S. Teléfono: (+) E-mail: tax@bdo.com.co www.bdo.com.co Bogotá Medellín Cali Barranquilla DECRETO DE Y DECRETO DE DECLARACIÓN IMPUESTO DE RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES ÚLTIMO

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2016.

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 11 de Diciembre de 2018 TEMA: I. DONACIONES SUB TEMA: REQUISTOS DE LAS DONACIONES El Decreto 2150 de 20 de diciembre de 2017

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 11 de Diciembre de 2018 TEMA: I. DONACIONES SUB TEMA: REQUISTOS DE LAS DONACIONES El Decreto 2150 de 20 de diciembre de 2017

CONCEPTO 1691 DEL 24 DE ENERO DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 1691 DEL 24 DE ENERO DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor WILLTON PRECIADO MORA Revisor Fiscal Fundación Luicejota Calle 125 bis No. 21-55 Oficina 301 Bogotá

CONCEPTO 1691 DEL 24 DE ENERO DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor WILLTON PRECIADO MORA Revisor Fiscal Fundación Luicejota Calle 125 bis No. 21-55 Oficina 301 Bogotá

[2013] Parámetros claves en la elaboración de declaraciones tributarias año 2013

![[2013] Parámetros claves en la elaboración de declaraciones tributarias año 2013](/thumbs/63/50493617.jpg "[2013] Parámetros claves en la elaboración de declaraciones tributarias año 2013") [2013] Parámetros claves en la elaboración de declaraciones tributarias año 2013 En esta herramienta se han incluido, según el impuesto de que se trate, una serie de tablas en las que se recopilan los

[2013] Parámetros claves en la elaboración de declaraciones tributarias año 2013 En esta herramienta se han incluido, según el impuesto de que se trate, una serie de tablas en las que se recopilan los

CONCEPTO 203 DEL 6 DE MARZO DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 203 DEL 6 DE MARZO DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor: MIGUEL ANGEL PABON FERNANDEZ CL 13A 80A 25 P3 miguel_angelpf@hotmail.com Bogotá D.C. Ref: Radicado 100000702

CONCEPTO 203 DEL 6 DE MARZO DE 2018 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor: MIGUEL ANGEL PABON FERNANDEZ CL 13A 80A 25 P3 miguel_angelpf@hotmail.com Bogotá D.C. Ref: Radicado 100000702

AM CONSULTING S.A. Calendario

AM CONSULTING S.A. A U D I T O R E S Calendario T R I B U T A R I O 2019 Deducción por intereses y corrección monetaria Ingresos Laborales Gravables (mayores a) Honorarios, Comisiones, Consultoría y Admón

AM CONSULTING S.A. A U D I T O R E S Calendario T R I B U T A R I O 2019 Deducción por intereses y corrección monetaria Ingresos Laborales Gravables (mayores a) Honorarios, Comisiones, Consultoría y Admón

Medellín, noviembre de 2013

Medellín, noviembre de 2013 RESOLUCIÓN 228 DEL 31-10-2013 INFORMACIÓN EXÓGENA AÑO GRAVABLE 2014 La Dirección de Impuestos y Aduanas nacionales, en uso de las facultades legales que le han sido conferidas,

Medellín, noviembre de 2013 RESOLUCIÓN 228 DEL 31-10-2013 INFORMACIÓN EXÓGENA AÑO GRAVABLE 2014 La Dirección de Impuestos y Aduanas nacionales, en uso de las facultades legales que le han sido conferidas,

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2013 TEMA: PLAZOS PARA DECLARAR EN EL 2014 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2013 TEMA: PLAZOS PARA DECLARAR EN EL 2014 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

Señor empresario,

Señor empresario, A continuación encontrará usted, un resumen de los principales beneficios y modificaciones incluídos por las leyes 1430 y 1429 de 2010: Reforma Tributaria Ley 1430 de diciembre de 2010

Señor empresario, A continuación encontrará usted, un resumen de los principales beneficios y modificaciones incluídos por las leyes 1430 y 1429 de 2010: Reforma Tributaria Ley 1430 de diciembre de 2010

Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014

DECRETO 427 DE 11 DE MARZO DE 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

DECRETO 427 DE 11 DE MARZO DE 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

Extracto de Estatuto Tributario Nacional 2012 (Colombia), disponible en

, disponible en") Extracto de Estatuto Tributario Nacional 2012 (Colombia), disponible en http://estatuto.co/?e=413 Art. 631. Para información exógena Artículo 631. Para estudios y cruces de información. Sin perjuicio de

Extracto de Estatuto Tributario Nacional 2012 (Colombia), disponible en http://estatuto.co/?e=413 Art. 631. Para información exógena Artículo 631. Para estudios y cruces de información. Sin perjuicio de

REGIMEN TRIBUTARIO PARA ENTIDADES SIN ANIMO DE LUCRO Y TRATAMIENTO DE DONACIONES DESDE EL EXTERIOR

REGIMEN TRIBUTARIO PARA ENTIDADES SIN ANIMO DE LUCRO Y TRATAMIENTO DE DONACIONES DESDE EL EXTERIOR I. REGIMEN TRIBUTARIO ESPECIAL Antes de la reforma tributaria de diciembre del año 2016, ser beneficiario

REGIMEN TRIBUTARIO PARA ENTIDADES SIN ANIMO DE LUCRO Y TRATAMIENTO DE DONACIONES DESDE EL EXTERIOR I. REGIMEN TRIBUTARIO ESPECIAL Antes de la reforma tributaria de diciembre del año 2016, ser beneficiario

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

RESOLUCIÓN DE (Diciembre 9)

") RESOLUCIÓN 12761 DE 2011 (Diciembre 9) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

RESOLUCIÓN 12761 DE 2011 (Diciembre 9) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros y demás obligados, que deben presentar las declaraciones y diligenciar

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

RESOLUCiÓN NÚMERO FEB. 16 DE 2010

RESOLUCiÓN NÚMERO 001336 FEB. 16 DE 2010 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones y diligenciar

RESOLUCiÓN NÚMERO 001336 FEB. 16 DE 2010 Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones y diligenciar

10--V--v-iIi!I':IC 2009

------- ~. 10--V--v-iIi!I':IC 2009 LEY No._13_ "POR LA CUAL SE ADICIONA PARCIALMENTE EL ESTATUTO TRIBUTARIO". EL CONGRESO DE COLOMBIA DECRETA: ARTÍCULO 1. Adiciónese el Estatuto Tributario con el siguiente

------- ~. 10--V--v-iIi!I':IC 2009 LEY No._13_ "POR LA CUAL SE ADICIONA PARCIALMENTE EL ESTATUTO TRIBUTARIO". EL CONGRESO DE COLOMBIA DECRETA: ARTÍCULO 1. Adiciónese el Estatuto Tributario con el siguiente

BOLETÍN TRIBUTARIO CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS

CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS") BOLETÍN TRIBUTARIO - 172 CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS El consultante formula los siguientes interrogantes: a) Son aplicables a la

BOLETÍN TRIBUTARIO - 172 CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS El consultante formula los siguientes interrogantes: a) Son aplicables a la

DECRETO 400 DE 1987 (Febrero, 26) Por el cual se reglamenta parcialmente la Ley 75 de 1986 y se dictan otras disposiciones

Por el cual se reglamenta parcialmente la Ley 75 de 1986 y se dictan otras disposiciones") DECRETO 400 DE 1987 (Febrero, 26) Por el cual se reglamenta parcialmente la Ley 75 de 1986 y se dictan otras disposiciones Promulgada en el Diario Oficial 37795 de 27 de febrero 1987 El Presidente de la

DECRETO 400 DE 1987 (Febrero, 26) Por el cual se reglamenta parcialmente la Ley 75 de 1986 y se dictan otras disposiciones Promulgada en el Diario Oficial 37795 de 27 de febrero 1987 El Presidente de la

PLAZOS PARA DECLARAR Y PAGAR DURANTE EL AÑO 2011

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y Crédito PÚBLICO DECRETO Número 4836 DEL 3O DICIEMBRE 2.010 Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y Crédito PÚBLICO DECRETO Número 4836 DEL 3O DICIEMBRE 2.010 Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias

L M M J V S NIT CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO CERCA DE TI PARA LLEGAR LEJOS. Rete Fte - IVA Rete CREE 12

0 CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO Rete Fte - IVA Rete CREE (Bim-Cuatrim) Impuesto al Consumo (Bimestre) ICA - RETEICA D L M M J V S 0 D L M M J V S 0 CALENDARIO TRIBUTARIO VENCIMIENTOS

0 CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO Rete Fte - IVA Rete CREE (Bim-Cuatrim) Impuesto al Consumo (Bimestre) ICA - RETEICA D L M M J V S 0 D L M M J V S 0 CALENDARIO TRIBUTARIO VENCIMIENTOS

RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

Documentos para Declaración de Renta:

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2015 RESOLUCIÓN 220 DE OCTUBRE 31 DE 2014

Santiago de Cali, 11 de noviembre de 2014 INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2015 RESOLUCIÓN 220 DE OCTUBRE 31 DE 2014 Cumpliendo con la obligación legal de expedir la resolución de información exógena

Santiago de Cali, 11 de noviembre de 2014 INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2015 RESOLUCIÓN 220 DE OCTUBRE 31 DE 2014 Cumpliendo con la obligación legal de expedir la resolución de información exógena

CORPORACIÓN. Celular

RESPONSABILIDADES TRIBUTARIAS EN COOPERATIVAS CORPORACIÓN ANA MARÍA ESPINOSA ÁNGEL e-mail: aespinosa@une.net.co Celular 3136453654 RESPONSABILIDADES TRIBUTARIAS Retención en la Fuente. (Agente de retención)

RESPONSABILIDADES TRIBUTARIAS EN COOPERATIVAS CORPORACIÓN ANA MARÍA ESPINOSA ÁNGEL e-mail: aespinosa@une.net.co Celular 3136453654 RESPONSABILIDADES TRIBUTARIAS Retención en la Fuente. (Agente de retención)

diciembre 30 de 2009 del presente, que fue de 3,33%.

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES AÑO GRAVABLE

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES AÑO GRAVABLE

UROCLIN S.A.S. NIT NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2016 (En miles de pesos) VIGILADOS POR SUPERSALUD

VIGILADOS POR SUPERSALUD") Fecha Publicación 26/04/2017 (En miles de pesos) VIGILADOS POR SUPERSALUD ENTIDAD Y PRINCIPALES POLITICAS CONTABLES ENTE ECONOMICO UROCLIN S.A.S, es una persona jurídica, privada con ánimo de lucro; se

Fecha Publicación 26/04/2017 (En miles de pesos) VIGILADOS POR SUPERSALUD ENTIDAD Y PRINCIPALES POLITICAS CONTABLES ENTE ECONOMICO UROCLIN S.A.S, es una persona jurídica, privada con ánimo de lucro; se

Reforma Tributaria Principales implicaciones para las Instituciones de Educación Superior. Ley 1819/ Decreto Reg. 2150/2017

Reforma Tributaria Principales implicaciones para las Instituciones de Educación Superior. Ley 1819/2016 - Decreto Reg. 2150/2017 Antecedentes 1. Reforma tributaria anterior - Ley 1739 de 2014. Creación

Reforma Tributaria Principales implicaciones para las Instituciones de Educación Superior. Ley 1819/2016 - Decreto Reg. 2150/2017 Antecedentes 1. Reforma tributaria anterior - Ley 1739 de 2014. Creación

CALENDARIO TRIBUTARIO 2018

CALENDARIO TRIBUTARIO CALENDARIO TRIBUTARIO I. DECLARACIÓN DE RENTA (i) PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS Por el año gravable 2017 deberán presentar la declaración del impuesto sobre la renta y

CALENDARIO TRIBUTARIO CALENDARIO TRIBUTARIO I. DECLARACIÓN DE RENTA (i) PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS Por el año gravable 2017 deberán presentar la declaración del impuesto sobre la renta y

Flash Informativo: Conozca detalles de la reforma tributaria y actualícese con nosotros. HEINSOHN BAZZANI

Flash Informativo: Conozca detalles de la reforma tributaria y actualícese con nosotros. ASESORÍA EMPRESARIAL, OUTSOURCING CONTABLE Y ADMINISTRATIVO, CONSULTORÍA EN NIIF E IMPUESTOS CORPORATIVOS. HEINSOHN

Flash Informativo: Conozca detalles de la reforma tributaria y actualícese con nosotros. ASESORÍA EMPRESARIAL, OUTSOURCING CONTABLE Y ADMINISTRATIVO, CONSULTORÍA EN NIIF E IMPUESTOS CORPORATIVOS. HEINSOHN

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2015 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2015 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2015 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

BOLETÍN TRIBUTARIO 160/13 DOCTRINA DIAN 1. PRECISIONES SOBRE EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD (CREE)

") BOLETÍN TRIBUTARIO 160/13 DOCTRINA DIAN 1. PRECISIONES SOBRE EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD (CREE) La DIAN formuló las siguientes tesis jurídicas: NO EXISTEN CUANTÍAS MÍNIMAS PARA EFECTOS DE

BOLETÍN TRIBUTARIO 160/13 DOCTRINA DIAN 1. PRECISIONES SOBRE EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD (CREE) La DIAN formuló las siguientes tesis jurídicas: NO EXISTEN CUANTÍAS MÍNIMAS PARA EFECTOS DE

FACULTAD DE ECONOMÍA y ADMINISTRACIÓN CONTADURIA PUBLICA

FACULTAD DE ECONOMÍA y ADMINISTRACIÓN CONTADURIA PUBLICA ELECTIVA DE PROFUNDIZACIÓN LABORATORIO TRIBUTARIO Segunda parte A-2017 JOSE HILARIO ARAQUE CARDENAS Docente PATRIMONIO FISCAL 1. Patrimonio bruto

FACULTAD DE ECONOMÍA y ADMINISTRACIÓN CONTADURIA PUBLICA ELECTIVA DE PROFUNDIZACIÓN LABORATORIO TRIBUTARIO Segunda parte A-2017 JOSE HILARIO ARAQUE CARDENAS Docente PATRIMONIO FISCAL 1. Patrimonio bruto

INTERASESORES S.A. NIT: ASUNTO: RETENCION EN LA FUENTE ASALARIADOS

Apreciado funcionario. INTERASESORES S.A. NIT: 800.019.102-9 ASUNTO: RETENCION EN LA FUENTE ASALARIADOS Con la entrada en vigencia de la reforma tributaria, Ley 1607 de 2012 Por la cual se expiden normas

Apreciado funcionario. INTERASESORES S.A. NIT: 800.019.102-9 ASUNTO: RETENCION EN LA FUENTE ASALARIADOS Con la entrada en vigencia de la reforma tributaria, Ley 1607 de 2012 Por la cual se expiden normas

Instructivo de pagos en dinero en efectivo para su tratamiento fiscal como costos, deducciones, pasivos o impuestos descontables.

Instructivo de pagos en dinero en efectivo para su tratamiento fiscal como costos, deducciones, pasivos o impuestos descontables. El manejo del efectivo y de pagos utilizando este medio, tiene ciertos

Instructivo de pagos en dinero en efectivo para su tratamiento fiscal como costos, deducciones, pasivos o impuestos descontables. El manejo del efectivo y de pagos utilizando este medio, tiene ciertos

FRACTURAS Y RAYOS X DE ANTIOQUIA S.A. NIT

FRACTURAS Y RAYOS X DE ANTIOQUIA S.A. NIT 800.094.324-6 NOTAS A LOS ESTADOS FINANCIEROS DE DICIEMBRE 31 DE 2016 (Valores expresados en Miles de Pesos) NOTA 1. ENTIDAD Y OBJETO SOCIAL FRACTURAS Y RAYOS

FRACTURAS Y RAYOS X DE ANTIOQUIA S.A. NIT 800.094.324-6 NOTAS A LOS ESTADOS FINANCIEROS DE DICIEMBRE 31 DE 2016 (Valores expresados en Miles de Pesos) NOTA 1. ENTIDAD Y OBJETO SOCIAL FRACTURAS Y RAYOS

Impuesto sobre la Renta y Complementarios Entidades Sin Ánimo de Lucro Artículos y del Estatuto Tributario.

CONCEPTO 16777 DEL 27 DE JUNIO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora CECILIA ZAMBRANO ORTEGA Representante Legal Fundación Rehabilitar Nariño I.P.S. Carrera 3 Norte 16-14

CONCEPTO 16777 DEL 27 DE JUNIO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora CECILIA ZAMBRANO ORTEGA Representante Legal Fundación Rehabilitar Nariño I.P.S. Carrera 3 Norte 16-14

BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014

UVT AÑO 2014: RESOLUCIÓN 00227 OCTUBRE 31 DE 2013 Según Resolución 000227 del 31 de octubre 2013, el valor de la Unidad de Valor Tributario UVT, que regirá durante el año 2014 será de $27.485 NUEVAS TARIFAS

UVT AÑO 2014: RESOLUCIÓN 00227 OCTUBRE 31 DE 2013 Según Resolución 000227 del 31 de octubre 2013, el valor de la Unidad de Valor Tributario UVT, que regirá durante el año 2014 será de $27.485 NUEVAS TARIFAS

Indicadores laborales que regirán en Colombia a lo largo del año

Directorio Empresarial de Arauca Indicadores laborales que regirán en Colombia a lo largo del año 2.011. Aportes parafiscales: Sena 2% ICBF 3% Cajas de Compensación Familiar 4% Cargas Prestacionales: Cesantías

Directorio Empresarial de Arauca Indicadores laborales que regirán en Colombia a lo largo del año 2.011. Aportes parafiscales: Sena 2% ICBF 3% Cajas de Compensación Familiar 4% Cargas Prestacionales: Cesantías

PARAMETROS CLAVES PARA PLANEAR EL CIERRE CONTABLE Y FISCAL AÑO Por: Saúl Garzón Rivera

PARAMETROS CLAVES PARA PLANEAR EL CIERRE CONTABLE Y FISCAL AÑO 2011 Por: Saúl Garzón Rivera SEMINARIO 2012 FAST ASESORES LEGALES Y TRIBUTARIOS En ejecutar una serie de acciones o actividades de manera

PARAMETROS CLAVES PARA PLANEAR EL CIERRE CONTABLE Y FISCAL AÑO 2011 Por: Saúl Garzón Rivera SEMINARIO 2012 FAST ASESORES LEGALES Y TRIBUTARIOS En ejecutar una serie de acciones o actividades de manera

Ref.: Decreto 2418 de octubre 31 de 2013, reducción de tarifa sobre la retención en la fuente por renta

Bogotá, Noviembre 1 de 2013 Ref.: Decreto 2418 de octubre 31 de 2013, reducción de tarifa sobre la retención en la fuente por renta Debido que con la Ley 1607 de 2012 se redujo la tarifa de renta del 33%

Bogotá, Noviembre 1 de 2013 Ref.: Decreto 2418 de octubre 31 de 2013, reducción de tarifa sobre la retención en la fuente por renta Debido que con la Ley 1607 de 2012 se redujo la tarifa de renta del 33%

BOLETÍN TRIBUTARIO 045 DOCTRINA DIAN

BOLETÍN TRIBUTARIO 045 DOCTRINA DIAN 1. ACLARA QUE CUANDO EL PARÁGRAFO DEL ARTÍCULO 1 DE LA RESOLUCIÓN 03847 DEL 30 DE ABRIL DE 2008, SEÑALA QUE "..LOS "INGRESOS BRUTOS" INCLUYEN TODOS LOS INGRESOS ORDINARIOS

BOLETÍN TRIBUTARIO 045 DOCTRINA DIAN 1. ACLARA QUE CUANDO EL PARÁGRAFO DEL ARTÍCULO 1 DE LA RESOLUCIÓN 03847 DEL 30 DE ABRIL DE 2008, SEÑALA QUE "..LOS "INGRESOS BRUTOS" INCLUYEN TODOS LOS INGRESOS ORDINARIOS

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

BOLETÍN TRIBUTARIO 026. ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo

BOLETÍN TRIBUTARIO 026 ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo 2010-2014 A continuación presentamos un resumen de los principales aspectos tributarios

BOLETÍN TRIBUTARIO 026 ASPECTOS TRIBUTARIOS DEL PROYECTO DE LEY Por el cual se expide el Plan Nacional de Desarrollo 2010-2014 A continuación presentamos un resumen de los principales aspectos tributarios

Diario Oficial (diciembre 30) por la cual se adiciona parcialmente el estatuto tributario. DECRETA:

por la cual se adiciona parcialmente el estatuto tributario. DECRETA:") Diario Oficial 47.578 (diciembre 30) por la cual se adiciona parcialmente el estatuto tributario. DECRETA:. Adiciónese el Estatuto Tributario con el siguiente artículo: Artículo 292-1. Impuesto al Patrimonio.

Diario Oficial 47.578 (diciembre 30) por la cual se adiciona parcialmente el estatuto tributario. DECRETA:. Adiciónese el Estatuto Tributario con el siguiente artículo: Artículo 292-1. Impuesto al Patrimonio.

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( )

") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( ) Por el cual se modifica el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria para sustituir el capítulo 17 del título 1 de la parte 2 del

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( ) Por el cual se modifica el Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria para sustituir el capítulo 17 del título 1 de la parte 2 del

electrónicos, conforme con lo señalado en el Decreto 1791 de 2007 y las normas que lo modifican y adicionan.

PLAZOS PARA DECLARAR Y PAGAR DURANTE EL AÑO 2014. NORMAS GENERALES. ARTÍCULO 1. PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS. La presentación de las declaraciones litográficas del impuesto sobre la renta

PLAZOS PARA DECLARAR Y PAGAR DURANTE EL AÑO 2014. NORMAS GENERALES. ARTÍCULO 1. PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS. La presentación de las declaraciones litográficas del impuesto sobre la renta

CONCEPTO DE 15 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 05725 DE 15 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor ANDRES FELIPE MEDINA RAMIREZ anfmedinara@unal.edu.co Carrera 2 No. 31 18 Chía Cundinamarca Ref: radicado

CONCEPTO 05725 DE 15 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor ANDRES FELIPE MEDINA RAMIREZ anfmedinara@unal.edu.co Carrera 2 No. 31 18 Chía Cundinamarca Ref: radicado