CONTABILIDAD. Febrero 2016

|

|

|

- Víctor Manuel Montes Godoy

- hace 7 años

- Vistas:

Transcripción

1 CONTABILIDAD Febrero 2016

2 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA FISCAL REGLAS DE OPERACIÓN LINEAMIENTOS QUE REGULAN LA PROGRAMACIÓN, CAPTACIÓN, EJERCICIO, REGISTRO Y REPORTE DE LOS RECURSOS AUTOGENERADOS QUE INGRESAN AL FICDT NORMAS DE INFORMACIÓN FINANCIERA Sustancia económica Entidad económica Negocio en marcha Devengación contable Asociación de costos y gastos con ingresos Valuación Dualidad económica Consistencia

3 DEPENDENCIAS POLITECNICAS ORGANOS FISCALIZADORES INFORMACIÓN REQUERIDA

4 Requisitos de las deducciones Artículo 27 LISR Ser estrictamente indispensable para los fines de la actividad del contribuyente Comprobante fiscal Pagos mayores a $2,000 deben realizarse mediante transferencia, cheque nominativo Registradas en CONTABILIDAD Retención y entero de impuestos a cargo de terceros La fecha de expedición del comprobante fiscal deberá corresponder al ejercicio por el que se efectúa la deducción LISR

5 LISR Obligaciones Contables del FICDT del IPN Art. 76 LISR I. Llevar la contabilidad de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de esta Ley, y efectuar los registros en la misma. II. Expedir los comprobantes fiscales por las actividades que realicen. III. Expedir los comprobantes fiscales en los que asienten el monto de los pagos efectuados

6 Artículo 28 del CFF I. La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, estados de cuenta además, de la documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones

7 Artículo 28 del CFF II. Los registros o asientos contables a que se refiere la fracción anterior deberán cumplir con los requisitos que establezca el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria.

8 Artículo 28 del CFF III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente.

9 Artículo 28 del CFF IV. Ingresarán de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria, de conformidad con reglas de carácter general que se emitan para tal efecto.

10 Artículo 33 apartado B del RCFF Los registros o asientos contables deberán: I. Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad;

11 Artículo 33 apartado B del RCFF Los registros o asientos contables deberán: II. Integrarse en el libro diario, en forma descriptiva, todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las cuentas de la contabilidad

12 Artículo 33 apartado B del RCFF Los registros o asientos contables deberán: III. Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate;

13 Principios de Contabilidad Electrónica: vertiente FICDT del SIGA 1 Almacena Asocia Válida Recupera

14 Catálogo de Cuentas Auxiliar de Cuentas Balanza de Comprobación Auxiliar de Folios Pólizas

15

16 Una vez que se han agrupado las cuentas, esa información debe ser presentada en un archivo XML que será el que se envíe al SAT, pero debe contener una estructura que esta formada por los siguientes atributos:

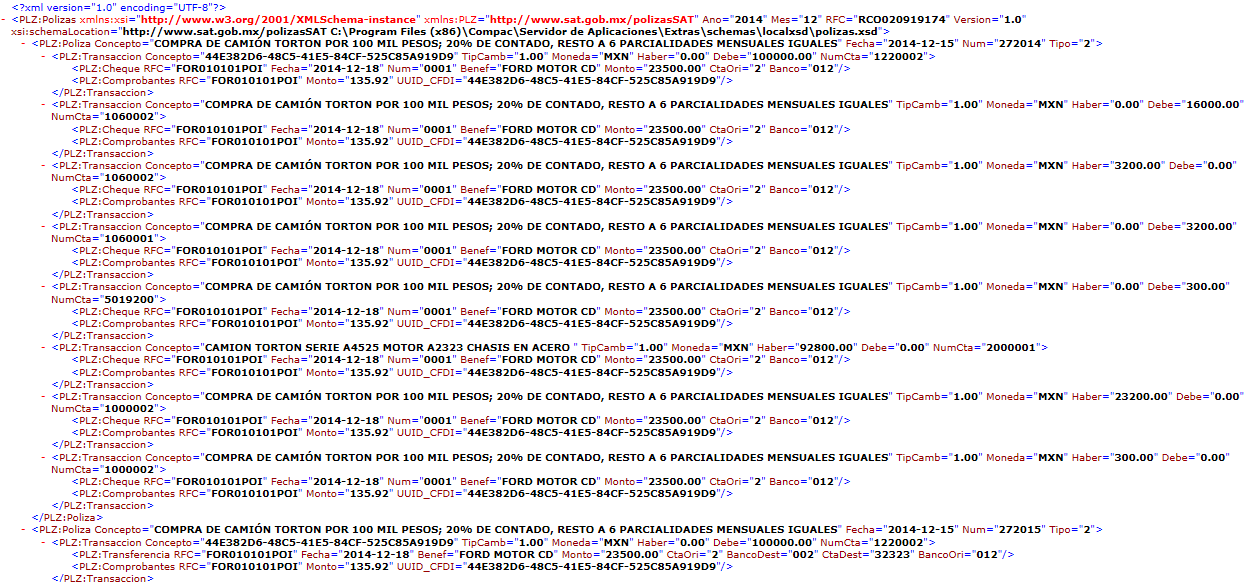

17 Es la Balanza de Comprobación que se obtiene por las operaciones y movimientos registradas en sus documentos contables, pero ahora considerando la asociación realizada de su catálogo de cuentas con los dígitos agrupadores del SAT. Se conforma de las cuentas de Activo, Pasivo, Capital, Resultados y Cuentas de orden. - Incluye lo saldos iníciales y finales del periodo - Existen dos tipos de Balanza la Normal y la Complementaria. Balanza Normal Balanza Complementaria Cuando es la primera vez que envías la balanza correspondiente a ese periodo. Cuando ya se envió la balanza correspondiente a ese periodo y posteriormente se realizan cambios a ese periodo y se necesita informar de la corrección a las autoridades

18 XML 2: Balanza de Comprobación anexo 24 RMF 2016

19 XML 2: Balanza de Comprobación anexo 24 RMF 2016 Después de enviar las balanzas de comprobación al SAT, puede efectuar una revisión general de los saldos y movimientos que se reflejan en las cuentas y en caso de que tenga alguna duda sobre la documentación presentada o detecte alguna contingencia entre lo que está registrado en la contabilidad y lo reportado en las declaraciones, el SAT solicitará al contribuyente realizar un siguiente proceso:

20 XML 2: Balanza de Comprobación anexo 24 RMF 2016 Enviar su contabilidad detallada con pólizas y folios de los comprobantes fiscales digitales. Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta y partida, así como sus auxiliares. Existen 4 tipos de solicitudes por parte del SAT para los XML adicionales: Acto de Fiscalización Fiscalización compulsa Devolución Compensación

21

22

23 Datos solicitados para los 3 XML

24 POLIZAS

25 INFORMACIÓN GENERAL DE LA POLIZA

26 MOVIMIENTOS Y SUS COMPROBANTES

27 MOVIMIENTOS Y SUS COMPROBANTES Comprobante nacional Para relacionar el detalle de los comprobantes de origen nacional relacionados con la transacción. Se considera que se debe identificar, el soporte documental, tanto en la provisión, como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas. Se convierte en requerido cuando se cuente con la información.

28 MOVIMIENTOS Y SUS COMPROBANTES Comprobante extranjero De los movimientos al extranjero no nos entregan un comprobante digital, pero es necesario registrar los datos que vienen en el documento que entrega el proveedor.

29 METODO DE PAGO Esta información se debe asociar únicamente a las pólizas de Egresos.

30 POLIZAS

31 FOLIOS FISCALES Contiene la información de los folios fiscales asignados a los comprobantes fiscales que se asocian dentro de las pólizas.

32 AUXILIAR DE CUENTAS Contiene la información de los saldos de cuenta de nivel mayor y/o de la subcuenta de primer nivel, así como los movimientos que tuvieron en las pólizas del periodo.

33 AUXILIAR DE CUENTAS

34 FICDT Lic. José Manuel Cabrera Domínguez Administrador del FICDT - IPN Ext jcabreradom@ipn.mx M.A. Mónica Reséndiz Fuentes Encargado de Tesorería del FICDT IPN Ext mresendizf@ipn.mx C.P. Antonio González Peréz Contador del FICDT IPN Ext agonzalezpe@ipn.mx C.P. Luis Jesús Martínez Lorenzo Contador de Impuestos del FICDT - IPN GRACIAS FICDT Lic. Paullete Cruz Vargas Coordinadora de Adquisiciones Ext hpcruzv@ipn.mx Ing. José Luis Monroy Martínez Encargado de Obras del FICDT - IPN Ext jmonroym@ipn.mx

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad Electrónica. Agosto 2014

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica en Microsip.

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS Los libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS Los libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma

MODERNIZACION DE LOS PROCESOS DE LA AGAFF

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

MANUAL DE CONTABILIDAD...

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

Contabilidad Electrónica una realidad inminente?

www.cade.com.mx Contabilidad Electrónica una realidad inminente? Contabilidad electrónica: Antecedentes Uso de las NTIC a nivel nacional. La Factura Electrónica vigente desde 2004 y específicamente el

www.cade.com.mx Contabilidad Electrónica una realidad inminente? Contabilidad electrónica: Antecedentes Uso de las NTIC a nivel nacional. La Factura Electrónica vigente desde 2004 y específicamente el

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia.

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

TIMBRADO DE LOS ESTADOS FINANCIEROS Y DE LA CONTABILIDAD. CPC. y MI. José Luis Castro Peralta

El nuevo Reglamento del Código Fiscal de la Federación (RCFF) publicado en el Diario Oficial de la Federación el 2 de abril de 2014, en vigor a partir del 3 de abril de 2014, establece nuevos lineamientos

El nuevo Reglamento del Código Fiscal de la Federación (RCFF) publicado en el Diario Oficial de la Federación el 2 de abril de 2014, en vigor a partir del 3 de abril de 2014, establece nuevos lineamientos

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada.

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada. Contabilidad electrónica: Antecedentes Reforma Fiscal 2014. Art. 28 del

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada. Contabilidad electrónica: Antecedentes Reforma Fiscal 2014. Art. 28 del

PROCEDIMIENTO DE PAGO A PROVEEDORES

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

PROCEDIMIENTO DE PAGO A PROVEEDORES FECHA DE ELABORACIÓN FECHA DE REVISIÓN OBJETIVO Efectuar el pago a proveedores en los plazos establecidos. NORMAS Y POLÍTICAS DE OPERACIÓN 1. El área administrativa

Registros contables. En cuanto a traspasos de libro diario a mayor, debe seguirse el siguiente procedimiento:

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Preguntas Frecuentes Normativas para el Dictamen Fiscal

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2014 1 1. Puedo presentar el dictamen fiscal en sábado o domingo? El servicio de presentación estará activo durante las 24 horas del día incluyendo

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2014 1 1. Puedo presentar el dictamen fiscal en sábado o domingo? El servicio de presentación estará activo durante las 24 horas del día incluyendo

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Contabilidad Electrónica. Vital Sistemas SA de CV 8 de octubre 2014

Contabilidad Electrónica Vital Sistemas SA de CV 8 de octubre 2014 Agenda CONTABILIDAD ELECTRÓNICA 1 2 Generalidades A partir del 1 de julio de 2014 están obligados a llevar contabilidad electrónica y

Contabilidad Electrónica Vital Sistemas SA de CV 8 de octubre 2014 Agenda CONTABILIDAD ELECTRÓNICA 1 2 Generalidades A partir del 1 de julio de 2014 están obligados a llevar contabilidad electrónica y

CFDI de Retenciones y DECLARANOT

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

AGENDA DEL DÍA PRIMERA PARTE

PRIMERA PARTE AGENDA DEL DÍA! Marco Tributario de la Contabilidad Electrónica Código Fiscal de la Federación 2014. Nuevo Reglamento del Código Fiscal de la Federación 2014. Reglas aplicables de la Resolución

PRIMERA PARTE AGENDA DEL DÍA! Marco Tributario de la Contabilidad Electrónica Código Fiscal de la Federación 2014. Nuevo Reglamento del Código Fiscal de la Federación 2014. Reglas aplicables de la Resolución

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Nuevas funciones y características de Aspel-COI 7.0 en versión original

Nuevas funciones y características de Aspel-COI 7.0 en versión original Aspel-COI procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Proporciona

Nuevas funciones y características de Aspel-COI 7.0 en versión original Aspel-COI procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Proporciona

Contabilidad Electrónic a Solución. par a cumplimiento d e la miscelánea Fiscal Anexo 24. C o n tabilidad Ele c t rónica. areconsulting.

Contabilidad Electrónic a Solución par a cumplimiento d e la miscelánea Fiscal Anexo 24 C o n tabilidad Ele c t rónica areconsulting.com + 52( 771 ) 257 02 50 Para dar cumplimiento formal al ingreso mensual

Contabilidad Electrónic a Solución par a cumplimiento d e la miscelánea Fiscal Anexo 24 C o n tabilidad Ele c t rónica areconsulting.com + 52( 771 ) 257 02 50 Para dar cumplimiento formal al ingreso mensual

Contabilidad Electrónica Una realidad en México

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Contabilidad Electrónica 2015 para Dynamics GP Dic-2014

Contabilidad Electrónica 2015 para Dynamics GP Dic-2014 Acerca Oferta Fundamentos Plataforma Funcionalidad Preguntas Acerca de Axentit Oferta Introducción Contabilidad Electrónica La Contabilidad Electrónica

Contabilidad Electrónica 2015 para Dynamics GP Dic-2014 Acerca Oferta Fundamentos Plataforma Funcionalidad Preguntas Acerca de Axentit Oferta Introducción Contabilidad Electrónica La Contabilidad Electrónica

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT. C.P. Sergio Guzmán Reyes

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT C.P. Sergio Guzmán Reyes CONTABILIDAD ELECTRÓNICA «Índice» 1. Obligación de llevar Contabilidad. 2. Sistemas de Registro Contable 3. Contabilidad

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT C.P. Sergio Guzmán Reyes CONTABILIDAD ELECTRÓNICA «Índice» 1. Obligación de llevar Contabilidad. 2. Sistemas de Registro Contable 3. Contabilidad

PROCEDIMIENTO PARA EL REGISTRO DE INGRESOS POR VENTA DE BASES A TRAVÉS DE INTERNET (COMPRANET) OBJETIVO

OBJETIVO") MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS OBJETIVO Registrar y controlar los ingresos por concepto de venta de bases al público en general correspondientes a la red propia y la red Farac por cada

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS OBJETIVO Registrar y controlar los ingresos por concepto de venta de bases al público en general correspondientes a la red propia y la red Farac por cada

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

5º. Aniversario de lanomina.com.mx. Y cómo está el timbrado para 2015?

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación C.P.C. José Antonio de Anda Turati* --Mayor control para contadores públicos registrados y una carga contable adicional

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación C.P.C. José Antonio de Anda Turati* --Mayor control para contadores públicos registrados y una carga contable adicional

RESOLUCION NUMERO 3104 DE 2005

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

Hoja 1 de 6 MINISTERIO DE LA PROTECCION SOCIAL (Septiembre 13) Por la cual se precisan algunos aspectos del procedimiento de pago integrado realizado a través de la Planilla EL MINISTRO DE LA PROTECCIÓN

DEPARTAMENTO DE CONTABILIDAD ESTE DOCUMENTO SUFRIO UN CAMBIO SIGNIFICATIVO

Allende y Manuel Acuña, s/n Edificio Pharmakon, Ramos Arizpe, Coahuila MEXICO, C.P. 25900 Teléfonos y Fax(844) 488-3346, 488-1344, 488-667, 08100835 42 24 calidad@icai.org.mx DEPARTAMENTO DE CONTABILIDAD

Allende y Manuel Acuña, s/n Edificio Pharmakon, Ramos Arizpe, Coahuila MEXICO, C.P. 25900 Teléfonos y Fax(844) 488-3346, 488-1344, 488-667, 08100835 42 24 calidad@icai.org.mx DEPARTAMENTO DE CONTABILIDAD

Tu solución en Facturas electrónicas CFDI

Manual Contable Introducción: Tres artículos de Ley [1], un anexo a la Resolución Miscelánea Fiscal 2015[2] y reglas de la misma Resolución Miscelánea 2015[3] comprenden el nuevo marco jurídico de la contabilidad

Manual Contable Introducción: Tres artículos de Ley [1], un anexo a la Resolución Miscelánea Fiscal 2015[2] y reglas de la misma Resolución Miscelánea 2015[3] comprenden el nuevo marco jurídico de la contabilidad

Manual Módulo CONTABILIDAD FD. www.foliosdigitales.com

Manual Módulo CONTABILIDAD FD rápido seguro confiable INTRODUCCIÓN Tres artículos de Ley [1], un anexo a la Resolución Miscelánea Fiscal 2015[2] y reglas de la misma Resolución Miscelánea 2015[3] comprenden

Manual Módulo CONTABILIDAD FD rápido seguro confiable INTRODUCCIÓN Tres artículos de Ley [1], un anexo a la Resolución Miscelánea Fiscal 2015[2] y reglas de la misma Resolución Miscelánea 2015[3] comprenden

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

Del Objeto de los Lineamientos

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

LINEAMIENTOS Y FORMATOS A QUE DEBEN SUJETARSE LAS ORGANIZACIONES DE OBSERVADORES ELECTORALES EN LA RENDICIÓN DE SUS INFORMES SOBRE EL ORIGEN, MONTO Y APLICACIÓN DEL FINANCIAMIENTO QUE OBTENGAN PARA EL

Módulo de Bancos. Versión 1.0.

Módulo de Bancos Versión 1.0 rápido seguro confiable ÍNDICE Introducción Módulo de Bancos Crear Banco/Caja Tipo de Moviemientos Movimientos Editar un Movimiento Concilia Movimientos Estado de Cuenta Bancario

Módulo de Bancos Versión 1.0 rápido seguro confiable ÍNDICE Introducción Módulo de Bancos Crear Banco/Caja Tipo de Moviemientos Movimientos Editar un Movimiento Concilia Movimientos Estado de Cuenta Bancario

Registrar y administrar a los usuarios de CaDeFi Contabilidad Electrónica. Ir a www.cadefi-sc.mx Clic en Entrar y Clic en Crear una Cuenta.

CaDeFi Contabilidad Electrónica. Guía Rápida 1.- Registro de usuarios Registrar y administrar a los usuarios de CaDeFi Contabilidad Electrónica. Ir a www.cadefi-sc.mx Clic en Entrar y Clic en Crear una

CaDeFi Contabilidad Electrónica. Guía Rápida 1.- Registro de usuarios Registrar y administrar a los usuarios de CaDeFi Contabilidad Electrónica. Ir a www.cadefi-sc.mx Clic en Entrar y Clic en Crear una

Bienvenidos. GVA Consultoría y Capacitación SC. CONTPAQi y los procesos correctos para cumplir ante el SAT. CP Víctor H Castañeda

1 Bienvenidos GVA Consultoría y Capacitación SC CONTPAQi y los procesos correctos para cumplir ante el SAT 2 Objetivos: Dar a conocer a los participantes todos los elementos que necesitan para cumplir

1 Bienvenidos GVA Consultoría y Capacitación SC CONTPAQi y los procesos correctos para cumplir ante el SAT 2 Objetivos: Dar a conocer a los participantes todos los elementos que necesitan para cumplir

Contabilidad electrónica

Contabilidad electrónica Por dónde comenzar Ir a contenido Artículos M.I. y L.C. Ma. Guadalupe León Chávez En las reglas i.2.8.6., i.2.8.7. y i.2.8.8. y del Anexo 24 publicadas en la Segunda Modificación

Contabilidad electrónica Por dónde comenzar Ir a contenido Artículos M.I. y L.C. Ma. Guadalupe León Chávez En las reglas i.2.8.6., i.2.8.7. y i.2.8.8. y del Anexo 24 publicadas en la Segunda Modificación

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Reglamento de Control de pago a Proveedores

Pág. 1 Reglamento de Control de pago a Proveedores NORMAS GENERALES. Objetivo General. Asegurar el correcto y oportuno pago de las obligaciones contraídas con proveedores de bienes y servicios. Objetivo

Pág. 1 Reglamento de Control de pago a Proveedores NORMAS GENERALES. Objetivo General. Asegurar el correcto y oportuno pago de las obligaciones contraídas con proveedores de bienes y servicios. Objetivo

MANUAL DE PROCEDIMIENTOS. Nombre del Procedimiento: General de Operación interna de la Ventanilla Única Delegacional.

PAG: 1554 Objetivo: Políticas y/o Normas De Operación: Proporcionar a los ciudadanos una vía de acceso única para la introducción de sus trámites a la delegación. Las atribuciones correspondientes a esta

PAG: 1554 Objetivo: Políticas y/o Normas De Operación: Proporcionar a los ciudadanos una vía de acceso única para la introducción de sus trámites a la delegación. Las atribuciones correspondientes a esta

Aspectos prácticos a considerar para el cumplimiento de contabilidad electrónica. C.P.C. Claudia Cantellano Cruz

Aspectos prácticos a considerar para el cumplimiento de contabilidad electrónica C.P.C. Claudia Cantellano Cruz Que integra la contabilidad! Catálogo de cuentas! Los registros o asientos contables,! Pólizas!

Aspectos prácticos a considerar para el cumplimiento de contabilidad electrónica C.P.C. Claudia Cantellano Cruz Que integra la contabilidad! Catálogo de cuentas! Los registros o asientos contables,! Pólizas!

Departamento de Campañas Financieras

Departamento de Campañas Financieras Procedimiento y Políticas para el trámite de donativos en especie y/o en efectivo de Asociaciones y/o grupos Estudiantiles. Monterrey, N.L. a 19 de enero de 2008 Definiciones

Departamento de Campañas Financieras Procedimiento y Políticas para el trámite de donativos en especie y/o en efectivo de Asociaciones y/o grupos Estudiantiles. Monterrey, N.L. a 19 de enero de 2008 Definiciones

LINEAMIENTOS DE OPERACIÓN PARA LA ELABORACIÓN DE CHEQUES Y TRANSFERENCIAS ELECTRÓNICAS EN EL DEPARTAMENTO DE TESORERÍA DEL ISEM. OCTUBRE, 2012.

LINEAMIENTOS DE OPERACIÓN PARA LA ELABORACIÓN DE CHEQUES Y TRANSFERENCIAS ELECTRÓNICAS EN EL DEPARTAMENTO DE DEL ISEM. OCTUBRE, 2012. CONTENIDO Pág. PRESENTACIÓN.. 3 II. BASE LEGAL.. 4 III. OBJETIVO GENERAL..

LINEAMIENTOS DE OPERACIÓN PARA LA ELABORACIÓN DE CHEQUES Y TRANSFERENCIAS ELECTRÓNICAS EN EL DEPARTAMENTO DE DEL ISEM. OCTUBRE, 2012. CONTENIDO Pág. PRESENTACIÓN.. 3 II. BASE LEGAL.. 4 III. OBJETIVO GENERAL..

DISTRIBUCIÓN Y CONTROL DE CUPONES DE COMBUSTIBLE Y BONOS DE GAS L.P.

DISTRIBUCIÓN Y CONTROL DE CUPONES DE COMBUSTIBLE Y BONOS DE GAS L.P. OBJETIVO Promover el ahorro y transparencia en el ejercicio del gasto de combustible, con base al presupuesto autorizado para la realización

DISTRIBUCIÓN Y CONTROL DE CUPONES DE COMBUSTIBLE Y BONOS DE GAS L.P. OBJETIVO Promover el ahorro y transparencia en el ejercicio del gasto de combustible, con base al presupuesto autorizado para la realización

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

Contabilidad. Aspectos contables y puntos fiscales a considerar. Claudia Cantellano Asunción de la O

Contabilidad Aspectos contables y puntos fiscales a considerar. Claudia Cantellano Asunción de la O Información a presentar y periodicidad! Catálogo de cuentas (una sola vez y cuando se modifique)! Balanza

Contabilidad Aspectos contables y puntos fiscales a considerar. Claudia Cantellano Asunción de la O Información a presentar y periodicidad! Catálogo de cuentas (una sola vez y cuando se modifique)! Balanza

Procedimiento: GENERACION DE NOMINA

Versión vigente No. 01 Fecha: 03/11/10 C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario

Versión vigente No. 01 Fecha: 03/11/10 C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario

TALLER DE CONTABILIDAD ELECTRONICA. Alfonso Pérez Reguera M. de E. Febrero, 2015. Presentado por:

TALLER DE CONTABILIDAD ELECTRONICA Presentado por: Alfonso Pérez Reguera M. de E. Febrero, 2015 Disposiciones Nuevo Reglamento Código fiscal (vigentes desde abril de 2014) Artículo 33 Inciso B, fracciones

TALLER DE CONTABILIDAD ELECTRONICA Presentado por: Alfonso Pérez Reguera M. de E. Febrero, 2015 Disposiciones Nuevo Reglamento Código fiscal (vigentes desde abril de 2014) Artículo 33 Inciso B, fracciones

TESORERÍA PAGO A PROVEEDORES POR DISPERSIÓN DE FONDOS TES-PR-004-UDES. Sistema de Gestión de la Calidad VAF Vicerrectoría Administrativa y Financiera

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

REQUERIMIENTOS DEL SISTEMA CONTABLE (REGLA I.2.8.6 RMF 2014)

") A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

Antes de imprimir este documento piense en el medio ambiente!

Página 1 de 1. OBJETIVO: Garantizar el registro de todos los recursos percibidos por el ICBF, con el fin de reflejar la realidad económica del Instituto por medio del sistema SIIF nación. 2. ALCANCE: Inicia

Página 1 de 1. OBJETIVO: Garantizar el registro de todos los recursos percibidos por el ICBF, con el fin de reflejar la realidad económica del Instituto por medio del sistema SIIF nación. 2. ALCANCE: Inicia

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Solución Despacho Contable Familia de soluciones ClickBalance. ClickBalance es el sistema en línea para la operación más eficiente de tu despacho.

Solución Despacho Contable Familia de soluciones ClickBalance ClickBalance es el sistema en línea para la operación más eficiente de tu despacho. Es rápido, fácil y seguro! Solución Despacho Contable Con

Solución Despacho Contable Familia de soluciones ClickBalance ClickBalance es el sistema en línea para la operación más eficiente de tu despacho. Es rápido, fácil y seguro! Solución Despacho Contable Con

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas Bienvenidos, somos CONTPAQi CONTPAQi más de 30 años innovando: Desarrollamos software empresarial fácil y completo que ayuda a las

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas Bienvenidos, somos CONTPAQi CONTPAQi más de 30 años innovando: Desarrollamos software empresarial fácil y completo que ayuda a las

Procedimiento para la Captación de Ingresos Propios Referencia a la Norma ISO 9001:

Página 1 de 6 1. Propósito Captar de manera oportuna, los ingresos propios ya sean en efectivo, cheques, depósitos bancarios o transferencias electrónicas, por los servicios educativos, rembolsos de viáticos

Página 1 de 6 1. Propósito Captar de manera oportuna, los ingresos propios ya sean en efectivo, cheques, depósitos bancarios o transferencias electrónicas, por los servicios educativos, rembolsos de viáticos

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO)

") MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

SOCIEDADES Y ASOCIACIONES

SOCIEDADES Y ASOCIACIONES SU CONSTITUCIÓN Y RÉGIMEN FISCAL SOCIEDADES MERCANTILES Ley General de Sociedades Mercantiles y Ley General de Sociedades Cooperativas SOCIEDAD EN NOMBRE COLECTIVO SOCIEDAD EN

SOCIEDADES Y ASOCIACIONES SU CONSTITUCIÓN Y RÉGIMEN FISCAL SOCIEDADES MERCANTILES Ley General de Sociedades Mercantiles y Ley General de Sociedades Cooperativas SOCIEDAD EN NOMBRE COLECTIVO SOCIEDAD EN

MANUAL PARA GENERAR LOS XML S DE CONTABILIDAD ELECTRÓNICA

Facturar en Línea MANUAL PARA GENERAR LOS XML S DE CONTABILIDAD ELECTRÓNICA Aquí podrán resolver todas sus dudas. 55029 www.portalfel.com Proveedor autorizado de certificación SAT Número de aprobación:

Facturar en Línea MANUAL PARA GENERAR LOS XML S DE CONTABILIDAD ELECTRÓNICA Aquí podrán resolver todas sus dudas. 55029 www.portalfel.com Proveedor autorizado de certificación SAT Número de aprobación:

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS PROCEDIMIENTO PARA COMPENSACIÓN DE CUENTAS POR COBRAR CONTRA EXTRACTOS BANCARIOS OBJETIVO

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS POR COBRAR CONTRA EXTRACTOS BANCARIOS OBJETIVO Establecer los criterios que se deberán aplicar para registrar en el Sistema Integral de Administración,

MANUAL DE PROCEDIMIENTOS DEL REGISTRO DE INGRESOS POR COBRAR CONTRA EXTRACTOS BANCARIOS OBJETIVO Establecer los criterios que se deberán aplicar para registrar en el Sistema Integral de Administración,

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

Módulo de Ingresos. Versión 1.0.

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

INSTRUCTIVO DE LLENADO. Serie R18 Otras cuentas por pagar. Reporte B-1821 Desagregado de otros acreedores

INSTRUCTIVO DE LLENADO Serie R18 Otras cuentas por pagar Reporte B-1821 Desagregado de otros acreedores Contenido Fundamento legal de la serie... 2 Facultades de la CNBV... 2 Información a reportar...

INSTRUCTIVO DE LLENADO Serie R18 Otras cuentas por pagar Reporte B-1821 Desagregado de otros acreedores Contenido Fundamento legal de la serie... 2 Facultades de la CNBV... 2 Información a reportar...

Contpaqi Contabilidad

Contpaqi Contabilidad Contpaqi Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como

Contpaqi Contabilidad Contpaqi Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS (Aprobado por los Miembros del Tribunal en Sesión Ordinaria No. 004-2015 de las nueves horas del veintiocho de enero de dos mil quince.) ENERO

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS (Aprobado por los Miembros del Tribunal en Sesión Ordinaria No. 004-2015 de las nueves horas del veintiocho de enero de dos mil quince.) ENERO

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Nuevo Tratamiento Tecnológico de Nóminas y Contabilidad Electrónica. M. en T. I. Ricardo Aguilar E.

Nuevo Tratamiento Tecnológico de Nóminas y Contabilidad Electrónica. M. en T. I. Ricardo Aguilar E. Software Solutions Consultant DOFISCAL Thomson Reuters 2011: Nace el CFDI 2014: CFDI obligatorio 2014:

Nuevo Tratamiento Tecnológico de Nóminas y Contabilidad Electrónica. M. en T. I. Ricardo Aguilar E. Software Solutions Consultant DOFISCAL Thomson Reuters 2011: Nace el CFDI 2014: CFDI obligatorio 2014:

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

Manual de Procedimientos

Código N: 1 de 9 Manual de Procedimientos Registro de gastos 1 Código N: 2 de 9 Contenido PROCEDIMIENTO: REGISTRO DE GASTOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas... 3 d.

Código N: 1 de 9 Manual de Procedimientos Registro de gastos 1 Código N: 2 de 9 Contenido PROCEDIMIENTO: REGISTRO DE GASTOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas... 3 d.

Taller práctico para enviar la contabilidad electrónica al SAT

Taller práctico para enviar la contabilidad electrónica al SAT Taller práctico para enviar la contabilidad electrónica al SAT Duración: 5 horas INDISPENSABLE LAPTOP No te compliques en enviar tu contabilidad

Taller práctico para enviar la contabilidad electrónica al SAT Taller práctico para enviar la contabilidad electrónica al SAT Duración: 5 horas INDISPENSABLE LAPTOP No te compliques en enviar tu contabilidad

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN Instrucciones para el período de preparación obligatoria

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN Instrucciones para el período de preparación obligatoria

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Formulario de Solicitud de Inscripción y Autorización

Formulario de Solicitud de Inscripción y Autorización SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION 1 Nombre o Razón Social: 2 Objeto Social: 3 Capital Social Autorizado: 4 Capital Suscrito y Pagado:

Formulario de Solicitud de Inscripción y Autorización SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION 1 Nombre o Razón Social: 2 Objeto Social: 3 Capital Social Autorizado: 4 Capital Suscrito y Pagado:

H. AYUNTAMIENTO DE HUATABAMPO CONSEJO MUNICIPAL DE CONCERTACIÓN PARA LA OBRA PÚBLICA MANUAL DE PROCEDIMIENTOS

H. AYUNTAMIENTO DE HUATABAMPO MANUAL DE PROCEDIMIENTOS MARZO, 2010 ÍNDICE Página I. INTRODUCCIÓN... 3 II. OBJETIVO... 4 III. RED DE PROCESOS... 5 IV. PROCEDIMIENTO... 6 4.1 Concertación de la Obra... 6

H. AYUNTAMIENTO DE HUATABAMPO MANUAL DE PROCEDIMIENTOS MARZO, 2010 ÍNDICE Página I. INTRODUCCIÓN... 3 II. OBJETIVO... 4 III. RED DE PROCESOS... 5 IV. PROCEDIMIENTO... 6 4.1 Concertación de la Obra... 6

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

Nuevas reglas para contabilidad electrónica

TEMAS DE ACTUALIDAD Nuevas reglas para contabilidad electrónica 16 El cumplimiento de esta obligación ha motivado la emisión de una serie de reglas, mismas que el Servicio de Administración Tributaria

TEMAS DE ACTUALIDAD Nuevas reglas para contabilidad electrónica 16 El cumplimiento de esta obligación ha motivado la emisión de una serie de reglas, mismas que el Servicio de Administración Tributaria

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

Complemento de Comercio Exterior

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)?

?") Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio El pasado 7 de diciembre de 2009 se publicó el Decreto por el que se reforman, adicionan y derogan diversas

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio El pasado 7 de diciembre de 2009 se publicó el Decreto por el que se reforman, adicionan y derogan diversas

V.5 PROCEDIMIENTO DE COMPROBACIÓN DE FONDOS, DE FONDOS POR COMPROBAR

_2007_ENERO2008.doc No 44 V.5 PROCEDIMIENTO DE COMPROBACIÓN DE FONDOS, DE FONDOS POR COMPROBAR 1 Centro de Trabajo Requisita el Formato de "Comprobación de Fondos" anexando la documentación comprobatoria

_2007_ENERO2008.doc No 44 V.5 PROCEDIMIENTO DE COMPROBACIÓN DE FONDOS, DE FONDOS POR COMPROBAR 1 Centro de Trabajo Requisita el Formato de "Comprobación de Fondos" anexando la documentación comprobatoria

Estímulos Fiscales para promover la Incorporación a la Seguridad Social.

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

Temario. ü ü. ü ü ü ü. ü ü ü ü

Presenta curso de 1 Temario ü ü ü ü ü ü ü ü ü ü Obligación de llevar Contabilidad. Alcance del concepto de Contabilidad / Integración de la Contabilidad (concepto, documentos, información, sistemas). Requisitos

Presenta curso de 1 Temario ü ü ü ü ü ü ü ü ü ü Obligación de llevar Contabilidad. Alcance del concepto de Contabilidad / Integración de la Contabilidad (concepto, documentos, información, sistemas). Requisitos

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

RESULTADOS PRELIMINARES DEL PLAN DE REVISION DE PAPELES DE TRABAJO A DICTAMINADORES FISCALES

RESULTADOS PRELIMINARES DEL PLAN DE REVISION DE PAPELES DE TRABAJO A DICTAMINADORES FISCALES DIRECCION GENERAL DE IMPUESTOS INTERNOS OFICINA DEL DICTAMEN FISCAL 19 DE ABRIL DE 2013 OBJETIVOS DEL DICTAMEN

RESULTADOS PRELIMINARES DEL PLAN DE REVISION DE PAPELES DE TRABAJO A DICTAMINADORES FISCALES DIRECCION GENERAL DE IMPUESTOS INTERNOS OFICINA DEL DICTAMEN FISCAL 19 DE ABRIL DE 2013 OBJETIVOS DEL DICTAMEN

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

MANUAL DE PROCEDIMIENTOS PARA REGISTRO, CONTROL Y PAGO POR LA RECAUDACIÓN DE BOLETAS ADUANALES

EEJJEEMPPLLAARR DDEE CCOONNSSUULLTTAA DIRECCIÓN CORPORATIVA DE ADMINISTRACIÓN Y FINANZAS SUBDIRECCIÓN DE FINANZAS GERENCIA DE CONTABILIDAD MANUAL DE PROCEDIMIENTOS PARA REGISTRO, CONTROL Y PAGO MARZO 2010

EEJJEEMPPLLAARR DDEE CCOONNSSUULLTTAA DIRECCIÓN CORPORATIVA DE ADMINISTRACIÓN Y FINANZAS SUBDIRECCIÓN DE FINANZAS GERENCIA DE CONTABILIDAD MANUAL DE PROCEDIMIENTOS PARA REGISTRO, CONTROL Y PAGO MARZO 2010

MANUAL DE PROCEDIMIENTOS: LIQUIDACIÓN Y PAGO DE COMISIONES A INTERMEDIARIOS

MANUAL DE PROCEDIMIENTOS: LIQUIDACIÓN Y PAGO DE COMISIONES A INTERMEDIARIOS IMPORTANTE: La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por

MANUAL DE PROCEDIMIENTOS: LIQUIDACIÓN Y PAGO DE COMISIONES A INTERMEDIARIOS IMPORTANTE: La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por