Dependencia de Asistencia y Servicios Tributarios - DCGC

|

|

|

- Teresa Poblete Fuentes

- hace 7 años

- Vistas:

Transcripción

1 ABRIL 2017 Ángel Sánchez Gil Dependencia de Asistencia y Servicios Tributarios - DCGC

2 SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 1. QUÉ ES EL PROYECTO SII? Se modifica el sistema de llevanza de los libros registro del IVA que se realizará a través de la Sede Electrónica de la AEAT, mediante el suministro de los registros de facturación. (No se envía la factura, ni es factura electrónica). Se trata de un cambio del sistema de gestión actual del IVA. El suministro se realizará de forma INMEDIATA, lo que permite acercar el momento del registro de las facturas al de la realización efectiva de la operación económica. 2. OBJETIVOS ASISTENCIA AL CONTRIBUYENTE: 1ª fase: Datos fiscales 2ª fase: Borrador/Ayuda de autoliquidación de IVA MEJORA EN EL CONTROL: Nuevo modelo de control con disposición de información inmediata. Dependencia de Asistencia y Servicios Tributarios - DCGC

3 SII: HABILITACIÓN NORMATIVA (I) A) Modificación LEGAL - Modificación Ley General Tributaria (Ley 34/2015). Artículo 29.3 LGT. 3. En desarrollo de lo dispuesto en este artículo, las disposiciones reglamentarias podrán regular las circunstancias relativas al cumplimiento de las obligaciones tributarias formales. En particular, se determinarán los casos en los que la aportación o llevanza de los libros registro se deba efectuar de forma periódica y por medios telemáticos. Dependencia de Asistencia y Servicios Tributarios - DCGC

4 SII: HABILITACIÓN NORMATIVA (II) A) Modificación LEGAL Artículo 200 LGT. Infracción tributaria por incumplir obligaciones contables y registrales. (Apartados 1 g y 3) Tipificación infracción: (art nueva letra g) El retraso en la obligación de llevar los Libros Registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro de los registros de facturación en los términos establecidos reglamentariamente. Importe de la sanción ( art nuevo párrafo LGT) El retraso en la obligación de llevar los Libros Registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro de los registros de facturación en los términos establecidos reglamentariamente, se sancionará con multa pecuniaria proporcional de un 0,5 por ciento del importe de la factura objeto del registro, con un mínimo trimestral de 300 euros y un máximo de euros. D.F. 12ª Ley 34/2015: Entrada en vigor 01/01/2017 Dependencia de Asistencia y Servicios Tributarios - DCGC

5 SII: HABILITACIÓN NORMATIVA (III) A) Modificación LEGAL - Modificación Ley 37/1992, de 28 de noviembre, del Impuesto sobre el Valor Añadido (LIVA) (Ley 28/2014). - Modificación del artículo 164.Uno.4º LIVA para reflejar la obligación de específica de cómo cumplir con la llevanza de los Libros Registro (realizada) Llevar la contabilidad y los registros que se establezcan en la forma definida reglamentariamente, sin perjuicio de lo dispuesto en el Código de Comercio y demás normas contables Dependencia de Asistencia y Servicios Tributarios - DCGC

6 SII: HABILITACIÓN NORMATIVA (IV) B) Modificación REGLAMENTARIA (R.D. 596/2016) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican Reglamento del Impuesto sobre el Valor Añadido R.D. 1624/1992 (Artículos 30, 61 Ter y 62 a 71) Reglamento por el que se regulan las obligaciones de facturación, RD 1619/2012. (Artículos 5 y 18) Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007 (Artículos 9,10,32,36 y 104). Dependencia de Asistencia y Servicios Tributarios - DCGC

7 SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 2. COLECTIVO (Artículo 62.6 RIVA) Obligatorio Período liquidación mensual (Artículo 71.3 RIVA) Grandes empresas Grupos de IVA REDEME Plazos extraordinarios de renuncia REGE / REDEME Renuncia REDEME: mayo Plazo permanencia artículo 30 RIVA Renuncia REGE: mayo Plazo permanencia artículo 163 sexies LIVA Dependencia de Asistencia y Servicios Tributarios - DCGC

8 SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA Se trataría de un colectivo de empresas que suponen el 80% del total de la facturación por IVA en España Optativo: mediante declaración censal en noviembre del año anterior. La opción tendrá una validez mínima de un año (Artículo 68 bis RIVA). En 2017 la opción se podrá realizar en el mes de junio (DT 2ª R.D. 596/2016) Dependencia de Asistencia y Servicios Tributarios - DCGC

9 VENTAJAS PARA EL OBLIGADO TRIBUTARIO 1. Simplificación obligaciones formales: Eliminación obligaciones informativas - Modelos 347, 390 y Libros Registro de IVA *La información del 390 que no se puede obtener a través del SII se suministraría como información adicional en los modelos 303 y 322 del último período de liquidación. 2. Información de contraste: Posibilidad de ofrecer Datos Fiscales En la Sede electrónica se dispondrá de un Libro Registro con datos declarados y otro con datos contrastados (con la información de contraste de terceros que estén en el sistema). Reducción de errores en el cumplimiento de las obligaciones formales y en las propias declaraciones 3. Ampliación del plazo de presentación de las autoliquidaciones: Primeros 30 días naturales del mes siguiente al periodo de liquidación mensual Dependencia de Asistencia y Servicios Tributarios - DCGC

10 MEJORA EN EL CONTROL TRIBUTARIO EN LAS OPERACIONES ENTRE EMPRESARIOS Anticipa la información: se acerca el momento de la contabilización de las facturas al de realización efectiva de la operación económica. La información nace cruzada si cliente y proveedor están acogidos al sistema. La información es más completa. Dependencia de Asistencia y Servicios Tributarios - DCGC

11 SUMINISTRO INMEDIATO DE INFORMACIÓN: PLAZOS DE ENVÍO Plazos / frecuencia de envío (Artículo 69 bis RIVA) Plazos 2017 D.T. 4ª RD 596/2016 -Facturas expedidas Envío del registro de la facturación en un plazo de 4 días naturales desde la fecha de expedición de la factura. En todo caso, antes del 16 del mes siguiente al de devengo. * En facturas expedidas por el destinatario o por un tercero, 8 días naturales desde la fecha de expedición. -Facturas recibidas Envío del registro de la facturación en un plazo de 4 días naturales desde la contabilización de la factura o del documento único aduanero (DUA). En todo caso, antes del 16 del mes siguiente al período de liquidación de las operaciones. Dependencia de Asistencia y Servicios Tributarios - DCGC

12 SUMINISTRO INMEDIATO DE INFORMACIÓN: PLAZOS DE ENVÍO - Información de las operaciones a que se refiere el artículo 66.1 del RIVA (LR de determinadas operaciones intracomunitarias) un plazo de 4 días naturales desde el momento del inicio de la expedición o transporte o, en su caso, desde el momento de la recepción de los bienes a que se refieran. - Cómputo de los plazos: Se excluyen los sábados, los domingos y los declarados festivos nacionales. - Plazos en 2017: El plazo de 4 días naturales se fija en 8 días naturales. (D.T. 4ª RD 596/2016). Dependencia de Asistencia y Servicios Tributarios - DCGC

13 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR INFORMACIÓN A SUMINISTRAR: - Libro registro de facturas expedidas - Libro registro de facturas recibidas - Libro registro de bienes de inversión - Libro registro de determinadas operaciones intracomunitarias - Operaciones con trascendencia tributaria Cobros en metálico > euros misma persona o entidad/año Primas e indemnizaciones de entidades aseguradoras NO se deben remitir las facturas Se debe suministrar determinada información sobre la facturación. Dependencia de Asistencia y Servicios Tributarios - DCGC

14 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR LIBRO REGISTRO DE FACTURAS EXPEDIDAS (Artículo 63 RIVA): Número y, en su caso, serie que figure en la factura (Identificación de la factura): será el elemento esencial para el contraste de la operación (junto con la fecha de expedición y el NIF del expedidor). Fecha de expedición y de realización de las operaciones si es distinta a la anterior. Nombre y apellidos, o razón social, y NIF del destinatario. Base imponible, cuota tributaria. Período de liquidación. Tipo de factura expedida (Completa, simplificada o rectificativa) Descripción de las operaciones En el caso de facturas rectificativas, referencia a la factura rectificada (opcional) o importes que se modifican. Indicación de que la operación no se encuentra sujeta a IVA / Exenta. Distinción entre entregas de bienes o prestación de servicios en caso de destinatarios no establecidos. Operaciones exentas y regímenes especiales: letras j) y l) a p) art 6.1 Reg. facturación, oro de inversión y REGE avanzado. Acuerdo de facturación Información sobre otras operaciones con trascendencia tributaria (arts. 33 a 36 RGAT) Dependencia de Asistencia y Servicios Tributarios - DCGC

15 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR TABLAS DE CLAVES: RÉGIMEN ESPECIAL / IDENTIFICACIÓN OPERACIONES CON TRASCENDENCIA TRIBUTARIA Libro Registro Facturas EXPEDIDAS (CLAVES) 01 Operación de régimen general 02 Exportación 03 Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección ( LIVA) 04 Régimen especial oro de inversión 05 Régimen especial agencias de viajes 06 Régimen especial grupo de entidades en IVA (Nivel Avanzado) 07 Régimen especial criterio de caja 08 Operaciones sujetas al IPSI / IGIC 09 Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4ª RD1619/2012) Dependencia de Asistencia y Servicios Tributarios - DCGC

16 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR Libro Registro Facturas EXPEDIDAS (CLAVES) 10 Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que realicen estas funciones de cobro 11 Operaciones de arrendamiento de local de negocio sujetas a retención 12 Operaciones de arrendamiento de local de negocio no sujetos a retención 13 Operaciones de arrendamiento de local de negocio sujetas y no sujetas a retención 14 Factura con IVA pendiente de devengo (certificaciones de obra cuyo destinatario sea una Administración Pública) 15 Factura con IVA pendiente de devengo (operaciones de tracto sucesivo) Dependencia de Asistencia y Servicios Tributarios - DCGC

17 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR LIBRO REGISTRO DE FACTURAS RECIBIDAS (Artículo 64 RIVA): Número y, en su caso, serie que figure en la factura Importaciones: nº DUA y fecha de contabilización. Fecha de expedición y de realización de las operaciones si es distinta a la anterior. Nombre y apellidos, o razón social, y NIF del expedidor: identificación de la factura Base imponible Cuota deducible. Período de liquidación. Descripción de la operación. Regímenes especiales: letras l) a p) art 6.1 Reg. Facturación y REGE Avanzado. Información sobre otras operaciones con trascendencia tributaria (arts. 33 a 36 RGAT) Dependencia de Asistencia y Servicios Tributarios - DCGC

18 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR TABLAS DE CLAVES: RÉGIMEN ESPECIAL / IDENTIFICACIÓN OPERACIONES CON TRASCENDENCIA TRIBUTARIA Libro Registro Facturas RECIBIDAS (CLAVES) 01 Operación de régimen general 02 Operaciones por las que los empresarios satisfacen compensaciones REAGYP 03 Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección ( LIVA) 04 Régimen especial oro de inversión 05 Régimen especial agencias de viajes 06 Régimen especial grupo de entidades en IVA (Nivel Avanzado) 07 Régimen especial criterio de caja 08 Operaciones sujetas al IPSI / IGIC 09 Adquisiciones intracomunitarias de bienes y prestaciones de servicios Dependencia de Asistencia y Servicios Tributarios - DCGC

19 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR Libro Registro Facturas RECIBIDAS (CLAVES) 10 Compra de agencias viajes: operaciones de mediación en nombre y por cuenta ajena en los servicios de transporte prestados al destinatario de los servicios de acuerdo con el apartado 3 de la D.A.4ª R.D.1619/ Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4ª R.D.1619/2012) 12 Operaciones de arrendamiento de local de negocio 13 Factura correspondiente a una importación (informada sin asociar a un DUA) Dependencia de Asistencia y Servicios Tributarios - DCGC

20 SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A SUMINISTRAR LIBRO REGISTRO DE BIENES DE INVERSIÓN (Artículo 65 RIVA) Para los incluidos en el SII: Deben remitir la totalidad de los registros de facturación dentro del plazo de presentación correspondiente al último período de liquidación de cada año natural. LIBRO REGISTRO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS (Artículo 66 RIVA) Para los incluidos en el SII: Suministro electrónico de la información del detalle de cada una de las operaciones que se deben anotar en el mismo. Dependencia de Asistencia y Servicios Tributarios - DCGC

21 SUMINISTRO INMEDIATO DE INFORMACIÓN: FORMAS DE ENVÍO (I) 1. El envío se realizará por vía telemática, mediante web service basados en el intercambio de mensajes XML La comunicación es automática máquina a máquina Estructura de los mensajes: cabecera común con información sobre el titular de cada libro de registro y a continuación bloque con los datos de las facturas Se pueden enviar bloques de registros de facturación con un máximo de por envío. Respuesta on-line en un máximo de 1 min. Mensaje XML de respuesta: relación de facturas aceptadas, aceptadas con errores y rechazadas junto con el motivo del rechazo/error + código seguro de verificación (CSV) que servirá para dejar constancia de la presentación, excepto en el caso de que se rechacen todas las facturas enviadas Dependencia de Asistencia y Servicios Tributarios - DCGC

22 SUMINISTRO INMEDIATO DE INFORMACIÓN: FORMAS DE ENVÍO (II) 2. Cumplimentación de un formulario web : para aquellos sujetos pasivos que realizan muy pocas operaciones. para corregir errores. Se podrá utilizar Cl@ve PIN en lugar de certificado electrónico en el caso de personas físicas. Dependencia de Asistencia y Servicios Tributarios - DCGC

23 SUMINISTRO INMEDIATO DE INFORMACIÓN: IMPLANTACIÓN Fase de pruebas: enero a junio de Entrada en vigor: 1 de julio de Obligación de enviar los registros de facturación del primer semestre de 2017 en el período desde el 1 de julio al 31 de diciembre de EXCEPCIÓN: CONTRIBUYENTES REDEME (340) Dependencia de Asistencia y Servicios Tributarios - DCGC

24 GRACIAS POR SU ATENCIÓN Dependencia de Asistencia y Servicios Tributarios - DCGC

25 SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.)

26 SII DOBLE OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario

27 SII Asistencia al contribuyente. Impulso del cumplimiento voluntario 1. Simplificación obligaciones formales: Eliminación obligaciones informativas: Modelos 340, 347 y Información de contraste: Posibilidad de ofrecer Datos Fiscales En la Sede electrónica se dispondrá de un Libro Registro declarado y contrastado con la información de contraste (de terceros que opten por este sistema) Reducción de errores en el cumplimiento de las obligaciones formales y en las propias declaraciones 3. Ampliación del plazo de presentación de las autoliquidaciones: Primeros 30 días naturales del mes siguiente al periodo de liquidación mensual

28 SII Mejora en el control tributario en las operaciones entre empresarios 1. Anticipa la información: se acerca el momento de la contabilización / registro de las facturas al de realización efectiva de la operación económica 2. La información nace cruzada si cliente y proveedor están acogidos al sistema

29 SII CAMBIOS NORMATIVOS: 1.- Modificaciones legales: - Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (LIVA). Llevanza de contabilidad y registros. Artículo 164.Uno.4ª Llevar la contabilidad y los registros que se establezcan en la forma definida reglamentariamente, sin perjuicio de lo dispuesto en el Código de Comercio y demás normas contables. - Ley 58/2003, de 17 de diciembre, General Tributaria (LGT). Artículos 29 y 200. Para incluir régimen sancionador.

30 SII CAMBIOS NORMATIVOS: 2.- Modificaciones reglamentarias: Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican los siguientes reglamentos: - Reglamento del Impuesto sobre el Valor Añadido - Reglamento General aprobado por el Real Decreto 1065/2007 (RGAT) - Reglamento por el que se regulan las obligaciones de facturación

31 SII Plazos para la remisión electrónica de los registros de facturación: (Artículo 69 bis RIVA) - Facturas expedidas: 4 días naturales desde la fecha de expedición de la factura. En facturas emitidas con acuerdo de facturación por terceros, 8 días naturales desde la fecha de expedición. En todo caso, antes del 16 del mes siguiente a aquel en que se hubiera producido el devengo.

32 SII Plazos para la remisión electrónica de los registros de facturación: (Artículo 69 bis RIVA) - Facturas recibidas: 4 días naturales desde la fecha en la que se produzca el registro contable de la factura. En todo caso, antes del día 16 del mes siguiente al período de liquidación en que se hayan incluido las operaciones. En importaciones, 4 días naturales desde la fecha del registro contable del documento de aduanas (DUA). En todo caso, antes del día 16 del mes siguiente al final del período al que se refiera la declaración en la que se hayan incluido.

33 SII Plazos para la remisión electrónica de los registros de facturación: (Artículo 69 bis RIVA) - Información de las operaciones a que se refiere el artículo 66.1 del RIVA (LR de determinadas operaciones intracomunitarias): 4 días naturales desde el momento del inicio de la expedición o transporte o, en su caso, desde el momento de la recepción de los bienes a que se refieran. - Cómputo de los plazos: Se excluyen los sábados, los domingos y los declarados festivos nacionales. - Plazos en 2017: El plazo de 4 días naturales se fija en 8 días naturales. (D.T. 4ª RD 596/2016).

34 SII COLECTIVO: (Artículo 62.6 RIVA) Obligatorio: período de liquidación mensual 71.3 RIVA REDEME, REGE, GGEE Optativo: mediante declaración censal en noviembre del año anterior o en la declaración censal de inicio de la actividad. (Artículo 68 bis RIVA). La opción tendrá una validez mínima de un año. Se prorroga salvo renuncia. En 2017, se podrá optar en el mes de junio (D.T. 2ª RD 596/2016). El colectivo obligatorio afecta a empresas que suponen el 80% del total de la facturación por IVA en España.

35 SII PLAZOS EXTRAORDINARIOS DE RENUNCIA REGE / REDEME - Renuncia REDEME: mayo Plazo permanencia artículo 30 RIVA - Renuncia REGE: mayo Plazo permanencia artículo 163 sexies LIVA

36 SII INFORMACIÓN A SUMINISTRAR: - Libro registro de facturas expedidas - Libro registro de facturas recibidas - Libro registro de bienes de inversión - Libro registro de determinadas operaciones intracomunitarias - Libro de operaciones con trascendencia tributaria Cobros en metálico > euros Primas e indemnizaciones de entidades aseguradoras

37 SII INFORMACIÓN A SUMINISTRAR: Libro registro de facturas expedidas (Artículo 63 RIVA) 1.- Información requerida antes de la modificación por el RD 596/ Información introducida por el RD 596/2016 (para los incluidos en el SII): - Tipo de factura - Identificación de rectificación registral - Descripción de las operaciones - En el caso de facturas rectificativas, referencia a la factura rectificada o importe rectificado. - Período de liquidación - Calificación fiscal - Acuerdo de facturación - Una de las modalidades de operación con trascendencia tributaria

38 SII INFORMACIÓN A SUMINISTRAR: Libro registro de facturas recibidas (Artículo 64 RIVA) 1.- Información requerida antes de la modificación por el RD 596/ Información introducida por el RD 596/2016 (para los incluidos en el SII): - Número y serie de la factura asignado por el emisor (sustituye al nº de recepción) - Identificación de rectificación registral - Descripción de las operaciones - Cuota tributaria deducible - Período de liquidación - Una de las modalidades de operación con trascendencia tributaria

39 SII INFORMACIÓN A SUMINISTRAR: Libro registro de bienes de inversión (Artículo 65 RIVA) Para los incluidos en el SII: Deben remitir la totalidad de los registros de facturación dentro del plazo de presentación correspondiente al último período de liquidación de cada año natural. Libro registro de determinadas operaciones intracomunitarias (Artículo 66 RIVA) Para los incluidos en el SII: Suministro electrónico de la información del detalle de cada una de las operaciones que se deben anotar en el mismo.

40 SII

41 SII

42 SII

43 SII

44 SII

45 SII

46 SII

47 SII TABLAS DE CLAVES: RÉGIMEN ESPECIAL / IDENTIFICACIÓN OPERACIONES CON TRASCENDENCIA TRIBUTARIA Libro Registro Facturas EMITIDAS (CLAVES) 01 Operación de régimen general 02 Exportación 03 Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección ( LIVA) 04 Régimen especial oro de inversión 05 Régimen especial agencias de viajes 06 Régimen especial grupo de entidades en IVA (Nivel Avanzado) 07 Régimen especial criterio de caja 08 Operaciones sujetas al IPSI / IGIC 09 Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4ª RD1619/2012)

48 SII TABLAS DE CLAVES: RÉGIMEN ESPECIAL / IDENTIFICACIÓN OPERACIONES CON TRASCENDENCIA TRIBUTARIA Libro Registro Facturas EMITIDAS (CLAVES) 10 Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que realicen estas funciones de cobro 11 Operaciones de arrendamiento de local de negocio sujetas a retención 12 Operaciones de arrendamiento de local de negocio no sujetos a retención 13 Operaciones de arrendamiento de local de negocio sujetas y no sujetas a retención 14 Factura con IVA pendiente de devengo (certificaciones de obra cuyo destinatario sea una Administración Pública) 15 Factura con IVA pendiente de devengo - operaciones de tracto sucesivo

49 SII TABLAS DE CLAVES: RÉGIMEN ESPECIAL / IDENTIFICACIÓN OPERACIONES CON TRASCENDENCIA TRIBUTARIA Libro Registro Facturas RECIBIDAS (CLAVES) 01 Operación de régimen general 02 Operaciones por las que los empresarios satisfacen compensaciones REAGYP 03 Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección ( LIVA) 04 Régimen especial oro de inversión 05 Régimen especial agencias de viajes 06 Régimen especial grupo de entidades en IVA (Nivel Avanzado) 07 Régimen especial criterio de caja 08 Operaciones sujetas al IPSI / IGIC 09 Adquisiciones intracomunitarias de bienes y prestaciones de servicios

50 SII TABLAS DE CLAVES: RÉGIMEN ESPECIAL / IDENTIFICACIÓN OPERACIONES CON TRASCENDENCIA TRIBUTARIA Libro Registro Facturas RECIBIDAS (CLAVES) 10 Compra de agencias viajes: operaciones de mediación en nombre y por cuenta ajena en los servicios de transporte prestados al destinatario de los servicios de acuerdo con el apartado 3 de la D.A.4ª RD1619/ Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (D.A.4ª RD1619/2012) 12 Operaciones de arrendamiento de local de negocio 13 Factura correspondiente a una importación (informada sin asociar a un DUA)

51 SII Modos de envío 1.- Envío inmediato, de forma continua mediante web service. Desde el propio sistema de facturación se envía la información (agrupada según sus ciclos de proceso), con un margen de pocos días desde la expedición de la factura. La comunicación es automática máquina a máquina 2.- Cumplimentación de un formulario web para aquellos sujetos pasivos que realizan muy pocas operaciones.

52 SII Bloque Período impositivo en facturas expedidas Deberá consignarse el ejercicio y período impositivo de devengo de la operación correspondiente a la factura registrada. Ejemplo: Un empresario A vende mercancía a otro empresario B el 6 de julio de El empresario A expide la factura el 2 de agosto. El empresario A remitirá los registros de la factura el 14 de agosto consignando en el Libro Registro de facturas emitidas, Ejercicio: 2017, Período: 07.

53 SII Bloque Período impositivo en facturas recibidas La fecha de recepción es la que deberá tenerse en cuenta a efectos de su anotación en el libro registro del período correspondiente. Ejemplo 1: Un empresario A vende mercancía a otro empresario B el 26 de septiembre de El empresario A expide la factura el 2 de octubre. El empresario B recibe la factura el 6 de octubre y efectúa su registro contable el 10 de octubre. El empresario B remitirá los registros de la factura el 23 de octubre consignando en el Libro Registro de facturas recibidas, Ejercicio: 2017, Período: 10.

54 SII Bloque Período impositivo en facturas recibidas Ejemplo 2: Un empresario A vende mercancía a otro empresario B el 26 de septiembre de El empresario A expide la factura el 27 de septiembre. El empresario B recibe la factura el 30 de septiembre y efectúa su registro contable el 10 de octubre. Caben dos posibilidades: a) El empresario B remitirá los registros de la factura el 16 de octubre consignando en el Libro Registro de facturas recibidas, Ejercicio: 2017, Período: 09. b) El empresario B remitirá los registros de la factura el 23 de octubre consignando en el Libro Registro de facturas recibidas, Ejercicio: 2017, Período: 10.

55 SII Bloque Período impositivo en facturas recibidas Ejemplo 3: El empresario A realiza una prestación de servicios al empresario B el 8 de octubre. El empresario B recibe la factura el 10 de octubre de 2017 y la contabiliza el 1 de diciembre. El empresario B remitirá los registros de la factura hasta el 15 de diciembre consignando en el Libro Registro de facturas recibidas, Ejercicio: 2017, Período: 11. La deducción de la cuota soportada podrá ejercerse a partir del período 11 y la factura deberá registrarse en el período 11.

56 SII Registro de importaciones La operación se anota en el Libro Registro de Facturas Recibidas con la clave tipo de factura F5. Número de factura: número de referencia que figura en el propio DUA Fecha de expedición: la fecha de su admisión por la Administración Aduanera. En los datos identificativos correspondientes al proveedor se consignarán los del importador y titular del libro registro.

57 SII Registro de importaciones Por otra parte, se deberá consignar el detalle de la factura (tipo, base imponible y cuota soportada) así como cumplimentar el campo Cuota Deducible. Precisiones: - Base Imponible : Valor en Aduana de la mercancía, más los demás gravámenes que se devenguen fuera del territorio de aplicación, más los gravámenes a la importación y más los gastos accesorios que no formen parte del Valor en Aduana y que se produzcan hasta el primer lugar de destino en el interior de la comunidad (Base Imponible, casilla 47 DUA). - Cuota Tributaria : importe a pagar.

58 SII Registro de importaciones Los gastos posteriores a la admisión del DUA no incluidos en la base imponible del IVA a la importación darán lugar al registro de facturas separadas. De la factura del transitario, sólo se registrará la parte que corresponda a la prestación de su servicio (no la cuantía del IVA a la importación que se le exige al cliente en concepto de suplido). No es necesario registrar la factura del proveedor extranjero. En el caso de remitir los datos de dicha factura se consignará como clave de régimen especial en el Libro Registro de facturas recibidas la clave 13 Factura correspondiente a una importación (informada sin asociar a un DUA). En estos casos el registro de la misma implicará que no se consignen los campos correspondientes a la cuota de IVA.

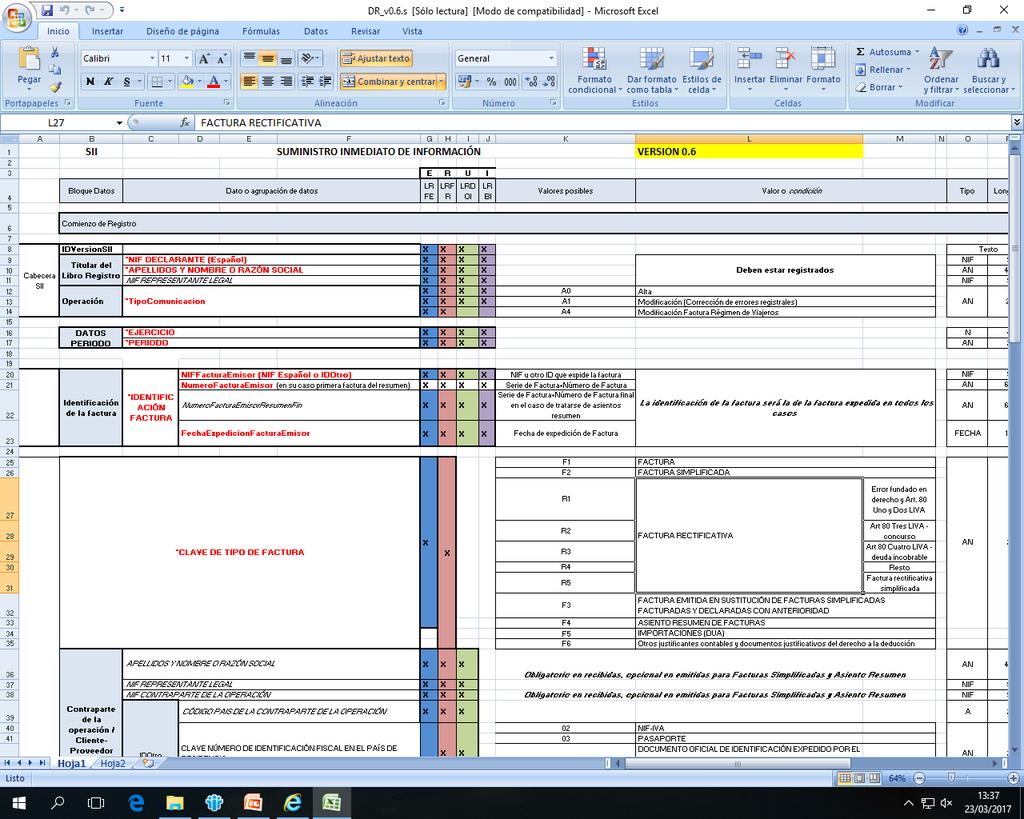

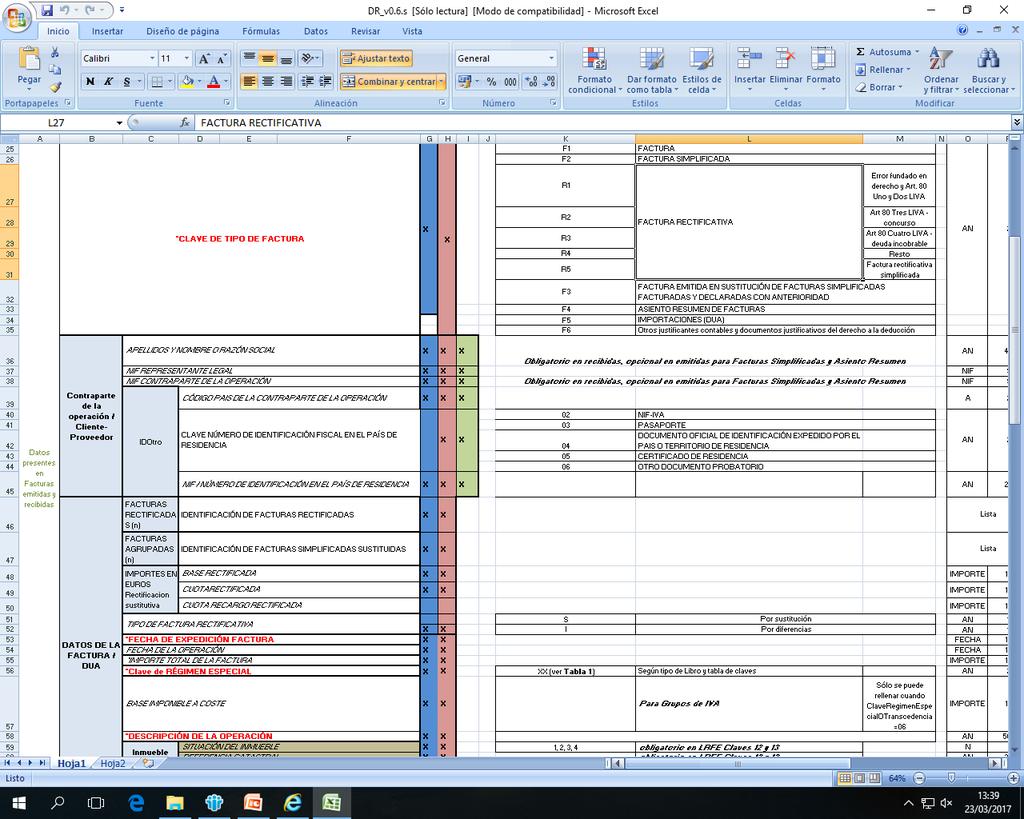

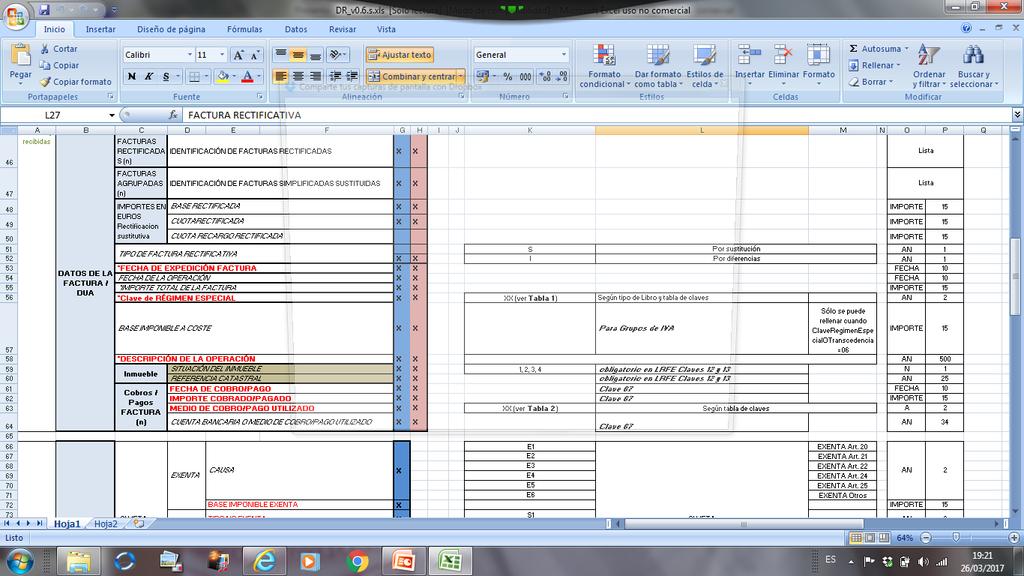

59 Facturas rectificativas SII Cuando se haya producido un error material en la factura (cuando no se cumpla en la factura alguno de los requisitos exigidos conforme al artículo 6 o 7 del Reglamento de Facturación), un error fundado de derecho, una incorrecta determinación de la cuota repercutida o alguna de las circunstancias que dan lugar a la modificación de la base imponible (art. 80 LIVA) deberá emitirse una factura rectificativa cuya información se remitirá indicando lo siguiente: Tipo de comunicación: A0 Tipo de factura con una de las claves siguientes: R1 : errores fundados de derecho y causas del artículo 80.Uno y Dos LIVA R2 : Artículo 80 Tres LIVA (Concurso de acreedores) R3 : Artículo 80 Cuatro LIVA (Deudas incobrables) R4 : Resto R5 : Factura rectificativa simplificada

60 SII Facturas rectificativas Asimismo, se deberá identificar el tipo de factura rectificativa con las claves S- por sustitución o I- por diferencias. (Artículo 15.5 del Reglamento de facturación). Rectificación por sustitución : Factura con importes tal y como queden tras la rectificación, señalando el importe de dicha rectificación. Rectificación por diferencias : Factura indicando el importe de la rectificación.

61 SII Facturas rectificativas por sustitución Cuando la rectificación se haga por sustitución se deberá informar de la rectificación efectuada señalando igualmente el importe de dicha rectificación. Esta información se podrá realizar: - Opción 1: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos base imponible, cuota y en su caso recargo y a su vez de los importes rectificados respecto de la factura original en los campos base rectificada, cuota rectificada y en su caso recargo rectificado. - Opción 2: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos base imponible, cuota y en su caso recargo y de otro registro en el que se informe de los importes rectificados. La identificación de la relación de facturas rectificadas será opcional.

62 SII Factura rectificativa por sustitución Ejemplo La factura nº1 de base imponible y cuota 210 va a ser objeto de rectificación. La factura rectificada debe tener una base imponible de 800 y una cuota de IVA de 168. Opción 1: La modificación por sustitución supondría emitir una factura rectificativa con base imponible de 800 y cuota 168, en la que se indicará que la rectificación realizada es de 1000 por la base imponible rectificada y 210 por la cuota rectificada. Los campos y claves a consignar en el Libro registro de Facturas Expedidas son: Tipo Comunicación: A0 Tipo Factura: Rx Tipo Rectificativa: S

63 SII Factura rectificativa por sustitución Importe Rectificación: se informará de dos campos adicionales con la base rectificada (1.000) y la cuota rectificada (210), con independencia de su signo Importe total: se indicará el importe final válido 968. Desglose IVA: base imponible: 800, cuota repercutida 168. Opción 2: La modificación por sustitución supondría emitir una factura con base imponible de y una factura rectificativa en la que se indicará que la base imponible es de 800. En la primera factura los campos y claves a consignar en el Libro registro de Facturas Expedidas son: Tipo Comunicación: A0 Tipo Factura: F1 Desglose IVA: se indicará el importe que se rectifica (base imponible: (-1.000), cuota repercutida (-210).)

64 SII Factura rectificativa por sustitución En la segunda de las facturas (la rectificativa de acuerdo con la normativa de facturación) los campos y claves a consignar en el Libro registro de Facturas Expedidas son: Tipo Comunicación: A0 Tipo Factura: Rx Tipo Rectificativa: S Importe Rectificación: se informará de dos campos adicionales con la base rectificada 0 y la cuota rectificada 0. Importe total: se indicará el importe final válido 968 Desglose IVA: base imponible: 800, cuota repercutida 168.

65 SII Factura rectificativa por diferencias Cuando la rectificación se haga por diferencias se deberá informar directamente del importe de la rectificación. Para ello se deberá informar en un solo registro de la factura rectificativa con la clave I. En este caso no se deben rellenar los campos adicionales Base rectificada y Cuota rectificada. La identificación de la relación de facturas rectificadas será opcional.

66 SII Factura rectificativa por diferencias Ejemplo: La factura nº1 de base imponible y cuota 210 va a ser objeto de rectificación. La modificación por diferencias supondría emitir una factura con base imponible de Los campos y claves a consignar en el Libro registro de Facturas Expedidas son: Tipo Comunicación: A0 Tipo Factura: Rx Tipo Rectificativa: I Importe total: se indicará el importe total de la rectificación Desglose IVA: base imponible: -200, cuota repercutida 42.

67 SII ADMINISTRACIONES FORALES El nuevo SII será aplicable en los términos que establezca la normativa foral. En el caso de empresarios con domicilio fiscal en una Hacienda foral cuyo volumen total de operaciones en el año anterior hubiera excedido de 7 millones de euros, de las cuales el 75% o más se hubieran realizado en territorio común, aplicarán el SII de acuerdo con la normativa estatal. Hasta la aprobación de la normativa foral correspondiente sólo están obligados al SII los contribuyentes cuya competencia inspectora sea del Estado.

68 SII ADMINISTRACIONES FORALES La competencia inspectora es del Estado cuando: 1) El contribuyente tenga su domicilio fiscal en territorio común y su volumen de operaciones en el año anterior sea menor o igual a 7 MM. 2) El contribuyente tenga su domicilio fiscal en territorio común y su volumen de operaciones en el año anterior sea superior a 7 MM siempre que realicen algún porcentaje de operaciones en territorio común. 3) El contribuyente tenga su domicilio fiscal en territorio foral y su volumen de operaciones en el año anterior sea superior a 7MM siempre que el porcentaje de operaciones realizado en territorio común sea igual o superior al 75%. Los contribuyentes con competencia inspectora foral deberán presentar las obligaciones formales a que estén obligados de acuerdo con su normativa foral.

69 SII OTROS JUSTIFICANTES CONTABLES Y DOCUMENTOS JUSTIFICATIVOS DEL DERECHO A LA DEDUCCIÓN - Nueva clave de factura F6. LRFR (artículo 64 RIVA) - Nº FACTURA = nº asignado por el titular del libro - No se contrastan Ejemplo: operación se documenta en escritura pública y esta hace las veces de factura (STS de 10 de marzo de 2014 (STS 938/2014)

70 SII DATOS DE LA FACTURA: DESCRIPCIÓN DE LAS OPERACIONES - No es un campo de contenido normalizado - Debe permitir describir la operación - Longitud: 500 caracteres DATOS DE LA FACTURA: ENTREGA DE BIENES / PRESTACIÓN SERVICIOS - Obligatorio únicamente cuando el cliente sea extranjero y no sea una factura simplificada o asiento resumen FACTURAS CON VARIOS DESTINATARIOS - Se identificará como contraparte a uno de los destinatarios - Marca específica: factura con varios destinatarios

71 SII OPERACIONES CON TRACTO SUCESIVO - Nueva clave de operación 15: Factura pendiente de devengo-operaciones de tracto sucesivo - Cómputo del plazo de envío: desde la fecha de expedición de la factura pendiente de devengo - Fecha de operación = Fecha de exigibilidad (devengo) Ejemplo: la sociedad A arrienda a la sociedad B un local de negocio. En el contrato se acuerda como fecha de cobro los días 5 de cada mes. La sociedad A expide la factura correspondiente al alquiler del mes de agosto de 2017 el 31 de julio Registro en el SII: Fecha de expedición: 31 de julio Fecha de operación: 5 de agosto Plazo límite de envío: 10 de agosto

72 SII DESCUENTO FABRICANTE CLIENTE DEL DISTRIBUIDOR - Supuesto: Emisión de factura rectificativa por parte del fabricante, sin que el distribuidor modifique el IVA soportado ni el repercutido. - El cliente paga menos importe (aplica el descuento). Tendrá menor IVA soportado si es empresario o profesional. - Modificación BI y factura rectificativa: sólo original. - SII: marca especial minoración BI por descuentos cuando solo se expide original de la factura.

73 NOVEDADES VERSIÓN 0.7 SII NIF IDENTIFICACIÓN INCOMPLETA - Clave 07 de identificación: Se recogerá en la versión Se incorpora la posibilidad de incluir NIF cuya identificación figura incompleta. Para los casos en que se haya rechazado una factura emitida, en un segundo reintento, porque la información de identificación del destinatario (NIF y nombre) no figure censada en la AEAT, la forma de proceder para enviar dicha factura se realizará a través del bloque IdOtro con los siguientes contenidos: Código país: ES Clave ID: 07. No censado Número Id: NIF no censado del receptor de la factura Apellidos y nombre: Nombre del no censado receptor de la factura. La factura figurará como aceptada con errores. FAQ técnica.

74 SII NOVEDADES VERSIÓN Aumento de la longitud de los campos Apellidos y nombre o razón social de 40 a 120 posiciones. - Se incorporar en el servicio web de consulta los mismos parámetros de selección existentes en el formulario de consulta (destinatario, fechas, etc.). - En el LR de Bienes de Inversión la identificación univoca incorpora la identificación del bien y el ejercicio (objetivo: permitir la modificación y baja de bienes y evitar rechazos por duplicidad de una misma factura). - Se proporciona en el servicio web de alta de facturas el CSV de presentación de la factura inicial en caso de que la factura resulte errónea por duplicidad. (lo mismo en el caso de enviar una baja de una factura que se encuentre ya en este estado, se devuelve el error con el CSV del envío de la baja inicial)

75 NOVEDADES VERSIÓN 0.7 SII - Se eliminan los campos del libro registro de facturas recibidas de número de DUA y registro contable de DUA. (ya se informan en los campos de número de factura y registro contable respectivamente). - En el LR de facturas emitidas se hacen compatible la posibilidad de informar de una operación sujeta y no exenta con y sin inversión del sujeto pasivo. - Se revisan las claves de regímenes especiales correspondientes a las agencias de viajes. Consecuencia: en el LR de facturas recibidas se han eliminado dos claves (10, 11). El resto de claves no se renumeran. En la información de suministro anual (además de aseguradoras y cobros en metálico) se van a incluir compras de las agencias de viajes correspondientes al sistema de facturación previsto en la disposición adicional cuarta del RD 1619/2012.

76 NOVEDADES VERSIÓN 0.7 SII - Primer semestre: Se informa solo del contenido obligatorio actualmente en los Libros registro (normativa vigente antes del 01/07/2017) * Se mantiene el esquema de validación en sus campos obligatorios con las siguientes particularidades para los contenidos del primer semestre:. Clave de régimen especial. Primer semestre Descripción de la operación: Registro del Primer semestre Emitidas: (con independencia de su calificación se informan bajo la siguiente clave) Tipo no exenta: S1. Recibidas: Fecha registro contable: Fecha del envío. Cuota deducible: Etiqueta con 0. *No exigible para los sujetos pasivos que presentan el modelo 340 durante el mismo.

77 NOVEDADES VERSIÓN 0.7 SII - Autorizaciones: En el envío de los registros de facturación correspondientes a autorizaciones de simplificación en materia de facturación o a una autorización concedida conforme a lo dispuesto en el artículo 62.5 del Reglamento del Impuesto sobre el Valor Añadido se debe tener en cuenta: Se crea un campo adicional para informar del número de registro obtenido al enviar la autorización en materia de facturación o de registro correspondiente. El esquema de información va a ser el actual debiendo incluirse este campo adicional. Los campos que forman parte de clave única serán obligatorios: entendemos que solo nos referimos a número de factura, fecha de expedición y NIF del emisor, ejercicio y periodo. Se cumplimenta el campo de "Número de registro obtenido en el envío del acuerdo" Los campos adicionales aprobados con el RD 596/2016 resultan igualmente obligatorios.

78 NOVEDADES VERSIÓN 0.7 SII -Combinaciones de claves de regímenes especiales: Se podrán combinar hasta tres claves. La primera de ellas a informar debe ser la principal respecto a las validaciones a considerar: Se incluirán en una FAQ. EMITIDAS: - Clave 07 (Régimen especial criterio de caja): compatible con las siguientes claves: 01, 03, 05, 09, 11, 12, 13, 14, y Clave 05 (Régimen especial de las agencias de viajes): compatible con la clave 01, 07 y claves de arrendamiento (11, 12 y 13) - Las claves de arrendamiento, 11, 12 y 13 son compatibles con las claves 06, 07, 08 y 15. RECIBIDAS: - Clave 07 (Régimen especial criterio de caja): compatible con las siguientes claves: 01, 03, 05 y Clave 05 (Régimen especial de las agencias de viajes): compatible con la clave 01, 07 y clave de arrendamiento 12.

79 DATOS FISCALES SII

80 DATOS FISCALES SII Información a los receptores de facturas en SII (libro de facturas recibidas) Cada factura recibida se contrastará con la correspondiente factura emitida en el libro de facturas emitidas del emisor. Cada factura recibida tendrá un mensaje de contraste que puede ser: a) Contrastada (verde) b) Parcialmente contrastada (amarillo) c) No contrastada (rojo) d) No aplica contraste. e) En proceso de cuadre

81 DATOS FISCALES SII Información a los receptores de facturas en SII (libro de facturas recibidas) a) Contrastada. Coincidencia en la factura recibida de NIF del emisor, número de factura del emisor, fecha de expedición de la factura e importes de bases imponibles, sumatorio de cuota del impuesto y cuota del recargo de equivalencia. b) Parcialmente contrastada. Coincidencia en la factura recibida de NIF del emisor, número de factura del emisor y fecha de expedición de la factura. No coincidencia con alguno de los siguientes campos: importes de bases imponibles, sumatorio de cuota del impuesto y cuota del recargo de equivalencia. c) No contrastada. La factura recibida corresponde a un emisor y receptor en SII (con posibilidad de contraste), pero no se ha encontrado coincidencia con el NIF del emisor, número de factura del emisor y fecha de expedición de la factura.

82 DATOS FISCALES SII Información a los receptores de facturas en SII (libro de facturas recibidas) d) No aplica contraste. El emisor o receptor no está en SII o no puede verificarse si lo está: LRFE: 02: Exportación 08: operaciones sujetas IPSI/IGIC (hasta su SII Canario/ Ceuta/Melilla) 10: Cobros cuenta terceros F2 ( factura simplificada) F4 (asiento resumen) Facturas emitidas a varios destinatarios

83 DATOS FISCALES SII Información a los receptores de facturas en SII (libro de facturas recibidas) d) No aplica contraste. El emisor o receptor no está en SII o no puede verificarse si lo está: LRFE: No pueden cruzarse puesto que no es posible poner en el registro de la factura expedida a más de un destinatario y los destinatarios anotan sólo su parte. Es posible que el destinatario sea campo optativo (por eso no verificable) y, en todo, caso no sería posible contrastar el importe de todos los destinatarios. Contraparte: ID otro. No es posible contrastar esta información, puesto que ID otro no tiene NIF asignado por la Administración española, por lo que nunca estará obligado a SII.

84 DATOS FISCALES SII Información a los receptores de facturas en SII (libro de facturas recibidas) d) No aplica contraste. El emisor o receptor no está en SII o no puede verificarse si lo está: LRFR: 08: operaciones sujetas IPSI/IGIC (hasta su SII Canario/ Ceuta/Melilla) 09: AIB y AIS 12: Cobros cuenta terceros 13: Factura correspondiente a importación (sin DUA) F4 (asiento resumen) F2 ( factura simplificada) F6: otros justificantes contables y documentos justificativos del derecho a deducción Facturas emitidas a varios destinatarios

85 DATOS FISCALES SII Información a los receptores de facturas en SII (libro de facturas recibidas) d) No aplica contraste. El emisor o receptor no está en SII o no puede verificarse si lo está: LRFR: No pueden cruzarse puesto que no es posible poner en el registro de la factura expedida a más de un destinatario y los destinatarios anotan sólo su parte. Es posible que el destinatario sea campo optativo (por eso no verificable) y, en todo, caso no sería posible contrastar el importe de todos los destinatarios. Contraparte: ID otro. No es posible contrastar esta información, puesto que ID otro no tiene NIF asignado por la Administración española, por lo que nunca estará obligado a SII.

86 DATOS FISCALES SII Información a los receptores de facturas en SII (libro de facturas recibidas) e) En proceso de cuadre. Estado "temporal" entre el alta de la factura y su intento de cuadre. También se le proporcionará la visualización de las facturas disponibles en SII cuyo NIF destinatario sea el contribuyente y no hayan sido remitidas por éste.

87 SII DATOS FISCALES Información a los emisores de facturas en SII (libros de facturas emitidas) A cada emisor del SII se les debe mostrar la relación de facturas en que consten ellos como emisores y que han sido encontradas en los libros de facturas recibidas de los demás SII. Se mostrarán cuando coincida el NIF emisor de la factura recibida con un emisor SII. Esto implica: - Por un lado contrastar las facturas emitidas que ha declarado el contribuyente en SII con las declaradas por otros contribuyentes en SII, con arreglo a los mismos criterios definidos para el Libro Registro de Facturas Recibidas.

88 DATOS FISCALES SII Información a los emisores de facturas en SII (libros de facturas emitidas) - Por otro lado, proporcionar al contribuyente en SII las facturas recibidas remitidas por otros contribuyentes en SII cuyo NIF del emisor coincida con el NIF del contribuyente. Deberán mostrarse todos los campos de la factura del libro de facturas recibidas, excepto el contenido del campo Cuota deducible que conste en el libro de facturas recibidas del receptor.

89 SII PROYECTO DE ORDEN MINISTERIAL Acuerdos de facturación en el SII (Artículo 5) Cuando una factura se expida en base a una autorización de simplificación en materia de facturación o el sujeto pasivo hubiese obtenido una autorización para realizar anotaciones registrales con requisitos diferentes a los generales, se deberá proceder del siguiente modo: Antes del primer envío de un registro de facturación bajo estas circunstancias se deberá anexar copia de la autorización en el apartado previsto para aportar documentación complementaria. El número de registro obtenido en el envío de la autorización deberá suministrarse en los registros de facturación que se correspondan con la misma.

90 SII PROYECTO DE ORDEN MINISTERIAL Información a suministrar correspondiente a la obligación de remitir los registros de facturación correspondientes al periodo comprendido entre el 1 de enero y el 30 de junio de (D.A. única) La información obligatoria a suministrar respecto a estas operaciones será la prevista en los artículos 63, 64 y 66 del Reglamento del Impuesto sobre el Valor Añadido en su redacción vigente a 30 de junio de 2017, así como, la información con trascendencia tributaria a que se refieren los artículos 33 a 36 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007, de 27 de julio. (cobros en metálico, operaciones de seguros, arrendamientos). Esta información deberá suministrarse identificando que se trata de la información correspondiente al primer semestre del ejercicio 2017.

91 SII PROYECTO DE ORDEN MINISTERIAL Modificación del modelo 036 (D.F. 1ª) 1.- Comunicación de la opción y renuncia a la llevanza de los Libros Registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecidas en el artículo 68 bis del RIVA. 2.- Comunicación del alta y la baja del cumplimiento de la obligación de expedir factura por los destinatarios de las operaciones o por terceros, en los términos del artículo 5.1 del Reglamento de facturación.

92 SII PROYECTO DE ORDEN MINISTERIAL Modificación del modelo 322 (D.F. 2ª) Se introducen nuevas casillas a cumplimentar en el 12M. Modificación del modelo 303 (D.F. 3ª) Se introducen nuevas casillas a cumplimentar en el último período de liquidación en el apartado de exonerados de presentación del modelo 390. Modificación de la Orden EHA/3111/2009 por la que se aprueba el modelo 390 (D.F. 4ª) Se excluye de la obligación de presentar la declaración-resumen anual sujetos pasivos que lleven los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria de acuerdo con lo previsto en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido.

93 CUESTIONES VARIAS SII - Fase de prueba: hasta entrada en vigor. - Disponible la consulta interactiva. - Disponible el formulario web: v Contraste de facturas: disponible a partir de mayo. - Información REDEMES 1º semestre 2017: Suficiente con información del 340. No será contrastable. - Período transitorio: Se deberá incluir en el SII la información de facturas emitidas correspondientes a operaciones devengadas a partir de julio o de facturas recibidas a partir de julio. - Acuerdo de colaboración social empresas desarrolladoras de software. Tramitación: Delegación de la AEAT correspondiente a su domicilio fiscal o dirección de correo: comunicacion.sepri@correo.aeat.es.

94 MUCHAS GRACIAS POR SU ATENCIÓN

95 ASPECTOS TÉCNICOS 04 de mayo de 2017 Delegación Central de Grandes Contribuyentes Abril

96 PORTAL DE INFORMACIÓN OFICIAL SII diato_de_informacion_en_el_iva SII_/Suministro_Inmediato_de_Informacion_en_el_IVA SII_.shtml Delegación Central de Grandes Contribuyentes Abril

97 AYUDA: Identificación fiscal en el censo AEAT

Salida: si censado en AEAT, NIF/CIF+Razón Social (en AEAT) si NO censado en AEAT, código")

98 Identificación fiscal masiva: Web Service Calidad Datos Identificativos Personas Físicas: Entrada: NIF + Apellidos Nombre Salida: si censado en AEAT, NIF + Apellidos Nombre si NO censado en AEAT, código de error Personas Jurídicas: Entrada: NIF/CIF + Razón Social (opcional) Salida: si censado en AEAT, NIF/CIF+Razón Social (en AEAT) si NO censado en AEAT, código de error

99 DOCUMENTACIÓN TÉCNICA (disponible en Inglés) Delegación Central de Grandes Contribuyentes Abril

100 FAQs Delegación Central de Grandes Contribuyentes Abril

101 Delegación Central de Grandes Contribuyentes Abril

UTF-8 y")

102 Diseño de Registros (esquemas de envío) UTF-8 y UNICODE Delegación Central de Grandes Contribuyentes Abril

103 Diseño de Registros (esquema de respuesta) Respuesta en formato e-declaración (sin copia representable) El mensaje XML de respuesta contendrá la relación de facturas Aceptadas, Aceptadas con errores y Rechazadas junto con la expresión del motivo del error por el que han sido rechazadas o aceptadas con errores Delegación Central de Grandes Contribuyentes Abril

104 Diseño de Registros (bloques funcionales) Delegación Central de Grandes Contribuyentes Abril

105 CAMBIOS DURANTE LA FASE DE PRUEBAS - Mensual (se anuncia previamente) - Documentos siempre con Control de Cambios - FAQS Y FAQS TÉCNICAS Actualización del documento de preguntas frecuentes durante toda la fase de pruebas Delegación Central de Grandes Contribuyentes Abril

, con un margen máximo de pocos días desde la expedición/recepción de la factura NO")

106 OPERATIVA: ESQUEMA FUNCIONAL DEL SUMINISTRO Envío inmediato de forma continua mediante Servicio Web (sistema síncrono con validación online, fichero XML). Desde el propio sistema de facturación de la empresa se envía la información (agrupada según sus ciclos de proceso), con un margen máximo de pocos días desde la expedición/recepción de la factura NO SE TRATA DE ENVIAR LA FACTURA-E sino un registro de información sobre la facturación, que se aprobará por OM El envío lo puede hacer el TITULAR del LR, un APODERADO (trámite G IVA. LLEVANZA DE LIBROS REGISTRO DE IVA A TRAVES DE LA SEDE ELECTRONICA DE LA AEAT - PRESENTACIÓN FACTURAS A TRAVÉS DE SERVICIO WEB) o un COLABORADOR SOCIAL (compatibles entre sí) Delegación Central de Grandes Contribuyentes Abril

107 El SII es un sistema intrínsecamente ON-LINE por su volumen y por la calidad necesaria, en el que el contribuyente no tiene incertidumbre sobre sus envíos y puede, al igual que la Administración Tributaria, ver los efectos de estos envíos de forma inmediata XML Registros facturación Conexión autenticada con certificado electrónico reconocido por la AEAT NO se firma electrónicamente el msg Sistema de la empresa XML Respuesta Sistema de la AEAT Delegación Central de Grandes Contribuyentes Abril

108 EXCEPCIONALMENTE: MODO MANUAL Cumplimentación mediante formulario web para aquellos sujetos pasivos que realizan muy pocas operaciones: ALTA individual de una factura Consulta de facturas presentadas, con opción de exportación en formato CSV Consulta de detalle de una factura, con opción de MODIFICACIÓN/ANULACIÓN Compatible con la presentación masiva habitual Delegación Central de Grandes Contribuyentes Abril

109 Envío de registros de facturas XML (max ) WS WS WS Contraste XML Resultado validación:. Envío. Factura + CSV Síncrono Validación Identificac ión Síncrono Libros EXCEPCIONALMENTE Formulario alta Delegación Central de Grandes Contribuyentes Abril

110 Proceso de recepción de Libros Registro (síncrono) Petición XML La estructura de etiquetas XML es válida? No Error General Si La cabecera es sintácticamente válida? No Repetir por cada factura/ BI / OC / IM Repetir por cada factura/ BI / OC / IM POSIBILIDADES Correcta Parcialmente Correcta Errónea La factura sintácticamente válida? Si Cumple validaciones de negocio? Si Respuesta XML Si La cabecera cumple las validaciones de negocio? Si No ERROR ADMISIBLE INCLUYE: Obligatoriedad ligada al valor de otros campos ERROR NO ADMISIBLE INCLUYE Formato Longitud Valor en Lista Contenido de etiquetas Obligatoriedad --- Identificación Delegación Central de Grandes Contribuyentes Abril

111 Validación: resultado de una presentación Aceptación completa Todas las facturas/registros incluidos en la presentación han pasado tanto las validaciones sintácticas como las de negocio y por tanto han sido registradas de manera satisfactoria por la AEAT. Rechazo completo La estructura definida en la presentación no es conforme al esquema definido (no cumple las validaciones estructurales), o bien existen errores sintácticos en la cabecera y por ello toda la presentación se rechaza. O bien ninguna de las facturas/registros incluidos en la presentación cumplen las validaciones y por tanto todos ellos se rechazan. Aceptación parcial Una presentación con Aceptación parcial indicará que no todas las facturas/registros han sido aceptados correctamente y que por tanto los no aceptados no han pasado algún tipo de validación de las establecidas. Será necesario el envío de las facturas/registros rechazados en una nueva presentación que permita su aceptación y registro definitivos Este tipo de respuesta se originará cuando existan en un mismo envío facturas/registros aceptados/aceptados con errores y también facturas/registros rechazados. Delegación Central de Grandes Contribuyentes Abril

112 Validación de las facturas (i) - Cada factura dentro de una presentación quedará en uno de los siguientes estados: Aceptada Aceptada con errores Rechazada (no queda incorporada en el Libro Registro) - Tipos de Errores definidos para las facturas: - Errores No admisibles : son los que en ningún caso pueden ser admitidos por la Agencia en la presentación. Se corresponden con errores provocados al no superar las validaciones estructurales y sintácticas del envío y con errores en la identificación del titular del libro de registro. Serán rechazados los registros que no pueden ser procesados por presentar contradicciones o información no tratable. - Errores Admisibles : son los admitidos por la Agencia en la presentación. Se corresponden con algunos errores de facturas/registros debidos a validaciones de negocio. Los registros quedan admitidos con el estado Aceptada con errores. Delegación Central de Grandes Contribuyentes Abril

113 Validación de las facturas (ii) Tratamiento de los errores Admisibles La respuesta dada para este tipo de errores será especificada como error de tipo Admisible para informar al presentador de qué factura o registro tiene el error, el cual no ha impedido ser registrado por la Agencia. Los errores admisibles deberán ser corregidos para poder llevar a cabo el tratamiento y validación de los mismos. Para llevar a cabo la corrección será necesaria la presentación de una petición correcta de Modificación de las facturas o registros aceptados con errores. Delegación Central de Grandes Contribuyentes Abril

114 Servicio de Consulta de Facturas Titular Ejercicio Periodo (+Paginación) Petición WS consulta Validación petición XML Relación máx Paginación (S/N) Libros Formulario Consultas Delegación Central de Grandes Contribuyentes Abril

115 DATOS FISCALES: CRUCE DE LAS FACTURAS EMITIDAS Y RECIBIDAS El SII permitirá la obtención de Datos Fiscales ya que en la Sede-e de la AEAT se dispondrá de un Libro Registro declarado y contrastado con la información de contraste procedente de terceros incluidos en el sistema. Estos datos fiscales serán una herramienta muy útil de asistencia en la elaboración de la declaración de IVA, reduciendo errores y permitiendo una simplificación y una mayor seguridad jurídica. Las empresas acogidas al SII podrán consultar tanto los datos enviados (Libros registro declarados) como los datos remitidos e imputados por los clientes y proveedores acogidos al sistema (Libros registro contrastados). IMPORTANTE: EL CRUCE SE BASA EN EL VALOR IDÉNTICO QUE DEBE TENER EN EL LR FAC EXP y LR FAC REC ESTA INFORMACIÓN: NIF + Fecha + Delegación Central de Grandes Contribuyentes Abril

116 DATOS FISCALES: PROCESO DE CONTRASTE Se tipifica la factura como contrastable o no en el momento de presentar la factura. Si la factura no resulta contrastable se queda en estado No aplica contraste y no se intenta su cuadre. Si la factura resulta contrastable, con posterioridad al proceso de presentación y de forma asíncrona casi inmediata se intenta su cuadre con la contraparte. Como resultado del proceso la factura puede quedar: Contrastada si se encuentra la contraparte y coinciden los criterios de cuadre. Parcialmente contrastada si se encuentra la contraparte y no coinciden los criterios de cuadre. No contrastada si no se encuentra la contraparte. El proceso de cuadre se intentará durante los 4 meses siguientes a la fecha de expedición de la factura. Hay que tener en cuenta que cada operativa realizada sobre una factura (modificación, baja, etc.) supone que se calcule de nuevo el contraste, pudiendo cambiar el estado de cuadre de la factura en función de los nuevos datos recibidos. Delegación Central de Grandes Contribuyentes Abril

117 RESUMEN MODIFICACIONES PRÓXIMA VERSIÓN 0.7 (i) Se incorpora la posibilidad de incluir un NIF cuya identificación figura incompleta para las facturas emitidas: en los casos de rechazo de una factura emitida en un segundo reintento porque la información de identificación del destinatario (NIF y nombre) no figure censada en la AEAT, se enviará dicha factura utilizando el bloque IdOtro con estos datos: Código país: ES Clave ID: 07. No censado >> El registro queda Aceptado con Errores Número Id: NIF no censado del receptor de la factura Apellidos y nombre del no censado receptor de la factura. Facturas del primer semestre 2017: Se debe informar sólo del contenido obligatorio actualmente en vigor los Libros Registro (antes del 01/07/2017) Se utilizará el mismo Esquema de mensajes, que tendrán las mismas validaciones en sus campos obligatorios PERO con las siguientes particularidades para los contenidos del 1S17:. Clave de régimen especial: Primer semestre Descripción de la operación: Registro del Primer semestre Emitidas: (con independencia de su calificación se informan bajo la siguiente clave) Tipo no exenta: S1.. Recibidas: Fecha registro contable: Fecha del envío. Cuota deducible: Etiqueta con 0. Delegación Central de Grandes Contribuyentes Abril

118 RESUMEN MODIFICACIONES PRÓXIMA VERSIÓN 0.7 (ii) Aumento de la longitud de los campos Apellidos y nombre o razón social de 40 a 120 posiciones. Se incorpora en el servicio web de consulta los mismos parámetros de selección existentes en el formulario web de consulta (NIF destinatario, fechas, etc.). Se proporciona en el servicio web de Alta de facturas el CSV de envío de la factura inicial en caso de que la factura resulte errónea por duplicidad; lo mismo en el caso de enviar una Baja de una factura que se encuentre ya en este estado, se devuelve el error con el CSV del envío de la baja inicial En el LR de Bienes de Inversión la identificación univoca incorpora la identificación del bien y el ejercicio (objetivo: permitir la modificación y baja de bienes y evitar rechazos por duplicidad de una misma factura). Autorizaciones: Se crea un campo adicional para informar del número de registro obtenido al enviar la Autorización en materia de facturación o de registro correspondiente. Combinaciones de claves de regímenes especiales: Se podrán combinar hasta tres claves. La primera de ellas a informar debe ser la principal respecto a las validaciones a considerar (FAQ). Delegación Central de Grandes Contribuyentes Abril

119 Fase de Pruebas: ABIERTA A TODAS LAS EMPRESAS Delegación Central de Grandes Contribuyentes Abril

120 INICIO DE LA FASE DE PRUEBAS: 2 de enero de 2017 ENVÍO DE INFORMACIÓN: A partir del 2 de enero de 2017 y hasta el 30 de junio TODAS las empresas podrán (deberán) realizar envíos de prueba de los datos de facturas, con carácter ilimitado y sin trascendencia tributaria. FORMULARIOS: Desde abril de 2017 disponibles los formularios web para gestión de los registros de facturas (Alta/Modificación/Anulación INDIVIDUAL). DATOS FISCALES: En mayo de 2017 se podrá consultar el estado de cruce de las facturas. FIN DE LA FASE DE PRUEBAS: 30 de junio de 2017 Desde ese día el Entorno de Pruebas quedará indefinidamente abierto como entorno de pruebas de integración para los desarrollos informáticos de futuros contribuyentes que se integren en el sistema o de los obligados desde el 1 de julio 2017 que lo deseen Delegación Central de Grandes Contribuyentes Abril

121 Entrada en vigor del SII: 1 de julio de 2017 INICIO DE LA FASE DE PRODUCCIÓN: 1 de julio de 2017 ENVÍO DE INFORMACIÓN: A partir del 1 de julio de 2017 y de modo indefinido, para cumplir con las obligaciones del SII, las empresas del SII deben realizar los envíos de los datos de facturas al entorno de Producción, con trascendencia tributaria plena. FORMULARIOS: Desde el 1 de julio de 2017 los formularios web de Producción estarán en la Sede-e de la AEAT. DATOS FISCALES: En la fase de Producción los datos de cruce de las facturas estarán disponibles desde el día 1 de julio. El entorno de Producción tendrá sus propias URLs, DIFERENTES a las del entorno de Pruebas Delegación Central de Grandes Contribuyentes Abril

122 POR TANTO, HABRÁ DOS ENTORNOS DE TRABAJO DE MANERA INDEFINIDA: ENTORNO DE PRUEBAS: A partir del 2 de enero y hasta el 30 de junio las empresas podrán/deberán realizar el envío de datos de facturación de prueba con carácter ilimitado y SIN TRASCENDENCIA TRIBUTARIA A partir del 1 de julio, fecha de entrada en vigor del SII, este entorno continuará como Entorno de Pruebas de desarrollo e integración ENTORNO DE PRODUCCIÓN: El día 1 de julio de 2017 se abrirá el entorno de Producción indefinidamente, CON TRASCENDENCIA TRIBUTARIA. IMPORTANTE: Cada entorno tendrá URLs y END-POINTs propios, diferentes Delegación Central de Grandes Contribuyentes Abril

123 Portal de Pruebas del SII Exteriores/Inicio/_menu_/SII Suministro_Inmediato_de_Informacion/SII Suministro_Inmediato_de_Informacion.html Delegación Central de Grandes Contribuyentes Abril

124 El Portal de Pruebas incluye un cliente básico de web service que se puede utilizar para pruebas de envío manual de Libros Registro de IVA TENDRÁ VERSIÓN EN PRODUCCIÓN >> PERMITIRÁ ENVIAR FACTURAS SERÁ NECESARIO INTEGRAR LA RESPUESTA EN EL SISTEMA PROPIO Delegación Central de Grandes Contribuyentes Abril

125 El formulario de Alta permite incorporar una factura individual Delegación Central de Grandes Contribuyentes Abril

126 Las Consultas tienen un formulario de selección con posibilidad de Exportar el resultado Delegación Central de Grandes Contribuyentes Abril

127 Una vez seleccionado un registro se accede al Detalle, con opciones de Anular/Modificar: Delegación Central de Grandes Contribuyentes Abril

128 Algunas consultas/respuestas recibidas (1 de 5) Los libros referentes a facturas emitidas o recibidas identifican cada factura mediante el contenido de IDFactura. Está claro que las nuevas facturas se envían como alta (con un nuevo IDFactura) y los cambios posteriores como modificación (informando del IDFactura y del tipo de comunicación de modificación) También puede darse de baja la factura mediante el mismo IDFactura. Aquí surge la duda: una factura que se ha dado de baja, puede posteriormente enviarse de nuevo con el mismo IDFactura? Es decir, para un mismo IDFactura se permite la secuencia Alta Baja Enviar de nuevo como Alta? O una vez se ha dado de baja un idfactura, este id ya no puede recuperarse más? RESPUESTA: Solo se admite una operación de alta. Con posterioridad a una baja, se admiten modificaciones para la misma factura. Si una factura tiene dos líneas, con distintos tipos de IVA, se presentan dos registros para esa misma factura. en ese caso se repiten los campos comunes; Fecha factura, numero factura, etc? me podéis pasar un ejemplo de libros registro con más de una línea por factura? RESPUESTA: Solo se debe presentar una factura repitiendo las etiquetas correspondientes a los distintos tipos con sus contenidos. Delegación Central de Grandes Contribuyentes Abril

129 Algunas consultas/respuestas recibidas (2 de 5) En el apartado información técnica de SII, en el documento EXCEL de Bloques Funcionales, al final del mismo, aparecen los códigos de Medios de Pago: En dicha Tabla 2 se hace referencia a la equivalencia de los medios de pago con los establecidos para facturación electrónica, sin embargo, en las especificaciones técnicas de FACTURAe v 3.2 y FACTURAe v la codificación es distinta: Qué codificación para el medio de pago se debe utilizar al informar a SII (Códigos de SII: 02 - Transferencia o códigos FACTURAe: 04 - Transferencia)? RESPUESTA: Se debe utilizar la codificación del SII En el documento SII_Descripcion_ServicioWeb_v0.5 dice Es necesaria autenticación de cliente con certificado de persona jurídica, y en su caso, de persona física. y que El mensaje se enviará sin firmar. Nos pueden aclarar este punto se va a usar el certificado únicamente para el hand-shake? se usará el certificado para incluir un hash (clave) en la cabecera del mensaje? El requisito negativo de la firma indica que no es necesaria firma digital en el certificado? RESPUESTA: El fichero XML a presentar no debe ser firmado, solo se requiere el certificado para realizar el hand-shake Les envió por correo la duda: como se corrige los parcialmente correctos tendremos un programa para corregirlos..., con todas las facturas de extranjeros me sale ----parcialmente correcto---- no son de régimen común..en clave de régimen especial o trascendencia --01 RESPUESTA: Se pueden realizar correcciones de forma masiva a través del servicio web como modificaciones o bien en el futuro de forma individual a través de un formulario que se publicará. Delegación Central de Grandes Contribuyentes Abril

130 Algunas consultas/respuestas recibidas (3 de 5) Se menciona que el número máximo de registros de facturas por envío es 10,000 registros. Esto es número de facturas, o líneas de detalle de facturas? Y también qué hay sobre facturas con múltiples tipos de IVA? RESPUESTA: La cifra de se refiere a facturas. En caso de varios tipos de IVA se deben repetir las etiquetas XML dentro de la misma factura. Las especificaciones de desarrollo del Real Decreto que regula el SII permiten a los contribuyentes suministrar esta información a través de un tercero: La presentación podrá ser efectuada por el obligado tributario, un apoderado suyo a este trámite ó un colaborador social, que deberá disponer de un certificado electrónico reconocido (sección mediato_informacion/ficherossuministros/sii_descripcion_servicioweb.pdf ). Nuestra pregunta se refiere a si un contribuyente puede suministrar la información requerida por el SII a través de distintos canales. Por ejemplo, un contribuyente puede utilizar distintas plataformas y prestadores de servicios para recibir o expedir facturas. En estos supuestos, podría el contribuyente encomendar el suministro de información de algunas facturas a uno o varios terceros apoderados y al mismo tiempo suministrar directamente a la AEAT información sobre otras facturas que, por motivos diversos, prefiera reportar directamente a través de sus propios sistemas? RESPUESTA: Sí, un contribuyente puede utilizar distintas plataformas y prestadores de servicios para enviar las facturas. Sí, el contribuyente puede encomendar el suministro de información de algunas facturas a uno o varios terceros apoderados y al mismo tiempo suministrar directamente a la AEAT información sobre otras facturas Delegación Central de Grandes Contribuyentes Abril

131 Algunas consultas/respuestas recibidas (4 de 5) Consultando la información sobre el SII, vemos la necesidad de acreditarnos para el suministro electrónico de registros de facturación en representación de terceros. No obstante, para darnos de alta en el censo de colaboradores sociales parece que debemos ser colegiadas/asociadas en activo de algún colegio/asociación que agrupando a profesionales que desarrollan su actividad en el ámbito de la gestión tributaria haya subscrito un convenio con la Agencia Tributaria para la presentación telemática de declaraciones en nombre de terceros. Al seguir indagando, vemos la posibilidad del Registro de Apoderamientos, nuestros clientes nos pueden otorgar un apoderamiento para la realización de los trámites necesarios en cuanto al SII se refiere. Consultando la relación de trámites habilitados para el apoderamiento, no nos queda claro cuál de las siguientes opciones sería: 1ª OPCIÓN: Alta de poder general para trámites tributarios Código Descripción GENERALLEY58 Poder general para trámites o actuaciones relacionados en el artículo 46.2 de la ley 58/2003 ( Algún otro código?) 2ª OPCIÓN: Alta de poder para trámites tributarios específicos En qué códigos de trámites o actuaciones relacionados en el artículo 46.2 de la ley 58/2003, habría que darse de alta? RESPUESTA: En relación a la colaboración social, está en estudio un convenio para que las empresas de desarrollo puedan presentar facturas en lugar del titular del libro. En cuanto al apoderamiento, se trata del trámite IVA. LLEVANZA DE LIBROS REGISTRO DE IVA A TRAVES DE LA SEDE ELECTRONICA DE LA AEAT: G4170- Presentación facturas a través de servicios web. En entorno de pruebas está disponible desde el día 1 de enero. La información técnica figura en la sede electrónica de la Agencia. Durante el piloto se puede presentar con cualquier certificado admitido por la Agencia. Los datos presentados durante el piloto no tendrán trascendencia tributaria. Delegación Central de Grandes Contribuyentes Abril

132 Algunas consultas/respuestas recibidas (5 de 5) Hemos enviado un fichero (csv) con las entidades que trabajamos a través de la WEB AEAT en el link que figura más abajo para validar su identificación fiscal, y los CIF extranjeros, VAT UE, Sociedades diferentes a las S.A y S.L. y los DNI de personas físicas extranjeras nos los devuelve como no identificados. 1. Las validaciones de esas entidades se realiza desde otro sitio? No se pueden hacer? 2. Entiendo que como las facturas con VAT extranjero (ejemplo EEUU, México, China, ) no hay que declararlas y no están obligados a un VAT no es necesario validarlo (declarado en Aduana). 3. Sería un proceso manual (de uno a uno) en el VIES en el caso de los de UE? 4. En el caso de los NIE extranjeros (personas físicas), dónde debo hacerlo? RESPUESTA: La AEAT solamente puede validar los NIF de los censados en la AEAT. Para los extranjeros que no tienen NIF, debe utilizar algún otro tipo de documento de identificación. Por otra parte, la validación de números IVA intracomunitarios VIES de cualquier país de la UE puede realizarse de forma masiva mediante un servicio web de la comisión cuya información puede encontrarse en Se puede tener una interfaz abierta con la web de la Comisión? Existe un servicio SOAP que ofrece las mismas funciones que un servicio interactivo. Las páginas de la cláusula de exención de responsabilidad, ayuda y preguntas frecuentes se aplican también a este servicio. El archivo WSDL puede obtenerse en Cualquier pregunta técnica relacionada con este servicio puede dirigirse a TAXUD -Vies on Internet. Delegación Central de Grandes Contribuyentes Abril

133 Muchas gracias por su atención Fco. Javier Martínez Picado es_contribuyentes/delegacion_central_de_grandes_contribuyentes.shtml Delegación Central de Grandes Contribuyentes Abril

Departamento de Gestión Tributaria. Madrid, 22 diciembre 2016

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? SetratadeuncambiodelsistemadegestiónactualdelIVA. SemodificaelsistemadellevanzadeloslibrosregistrodelIVAquese

SUMINISTRO INMEDIATO DE INFORMACIÓN Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? SetratadeuncambiodelsistemadegestiónactualdelIVA. SemodificaelsistemadellevanzadeloslibrosregistrodelIVAquese

SUMINISTRO INMEDIATO DE INFORMACIÓN. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema de llevanza de los libros registro del IVA que se realizará

SUMINISTRO INMEDIATO DE INFORMACIÓN 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema de llevanza de los libros registro del IVA que se realizará

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN Departamento de Gestión Tributaria CAMBIOS NORMATIVOS (II): MODIFICACIÓN REGLAMENTARIA Modificación Reglamentaria (RD 596/2016): Modificación del Reglamento del Impuesto

SUMINISTRO INMEDIATO DE INFORMACIÓN Departamento de Gestión Tributaria CAMBIOS NORMATIVOS (II): MODIFICACIÓN REGLAMENTARIA Modificación Reglamentaria (RD 596/2016): Modificación del Reglamento del Impuesto

Departamento de Gestión Tributaria. 1 de marzo 2017

1 de marzo 2017 1. QUÉ ES EL PROYECTO SII? 2. OBJETIVOS 3. COLECTIVO 4. VENTAJAS DEL SISTEMA 5. PLAZOS DE ENVIO 6. INFORMACIÓN A SUMINISTRAR 7. CAMBIOS NORMATIVOS: LEGALES Y REGLAMENTARIOS 8. NUEVO CONVENIO

1 de marzo 2017 1. QUÉ ES EL PROYECTO SII? 2. OBJETIVOS 3. COLECTIVO 4. VENTAJAS DEL SISTEMA 5. PLAZOS DE ENVIO 6. INFORMACIÓN A SUMINISTRAR 7. CAMBIOS NORMATIVOS: LEGALES Y REGLAMENTARIOS 8. NUEVO CONVENIO

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.)

") SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 20/04/2017 Departamento de Gestión Tributaria 1 1. DATOS FASE DE PRUEBAS A 19 DE ABRIL. 2. INFORMACIÓN Y ASISTENCIA. 3. IMPLANTACIÓN FECHAS. 4. CONVENIO DE

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 20/04/2017 Departamento de Gestión Tributaria 1 1. DATOS FASE DE PRUEBAS A 19 DE ABRIL. 2. INFORMACIÓN Y ASISTENCIA. 3. IMPLANTACIÓN FECHAS. 4. CONVENIO DE

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN Departamento de Gestión Tributaria SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 1. QUÉ ES EL PROYECTO SII? Se modifica el sistema de llevanza de los

SUMINISTRO INMEDIATO DE INFORMACIÓN Departamento de Gestión Tributaria SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 1. QUÉ ES EL PROYECTO SII? Se modifica el sistema de llevanza de los

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

SUMINISTRO INMEDIATO DE INFORMACIÓN