PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2009, PERSONAS FÍSICAS

|

|

|

- Luis Romero Alcaraz

- hace 6 años

- Vistas:

Transcripción

1 PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2009, PERSONAS FÍSICAS Contenido Disposiciones generales Régimen de sueldos y salarios y conceptos asimilados Régimen de actividad empresarial y profesional Régimen de actividad empresarial (intermedio) Régimen de actividad empresarial (pequeños contribuyentes) Régimen de arrendamiento de bienes inmuebles Régimen de enajenación de bienes Régimen de adquisición de bienes Régimen de intereses Régimen de dividendos Firma electrónica avanzada (Fiel) Página

2 DISPOSICIONES GENERALES 1. Cuál es el monto de la multa por no presentar la declaración anual del 2009 en tiempo y a través de los medios electrónicos que establezcan las disposiciones fiscales? 2. Qué personas físicas están obligadas a presentar la declaración anual del 2009? De $ a $12,240.00, por cada una de las obligaciones no declaradas. De $10, a $20,070.00, por no presentar las declaraciones en los medios electrónicos que establezcan las disposiciones fiscales estando obligado a ello. Las que obtuvieron ingresos, entre otros, por los siguientes conceptos: Por prestar servicios profesionales (honorarios). Por rentar bienes inmuebles. Por realizar actividades empresariales (comerciales, industriales, agrícolas, ganaderas, silvícolas, de pesca y de autotransporte), excepto aquellas que tributen en el Régimen de Pequeños Contribuyentes. Por enajenar bienes. Por adquirir bienes. Por percibir salarios en los siguientes casos, cuando: Además obtuvieron otros ingresos acumulables distintos a salarios. Dejaron de prestar servicios antes del 31 de diciembre de 2009, o cuando hayan prestado servicios a dos ó más empleadores en forma simultánea. Obtuvieron ingresos por salarios de personas no obligadas a efectuar las retenciones, (organismos internacionales y los Estados extranjeros o embajadas). Artículos 81 fracción I y 82 fracción I del CFF y Anexo 5 de la RMF para 2008, publicado en el DOF el 10 de febrero de Artículos 117 fracción III y 175 de la LISR. 2

3 3. Cuándo se presenta la declaración anual del 2009? Obtuvieron ingresos anuales por salarios y/o conceptos asimilados a salarios que excedieron de $400, Hayan comunicado por escrito al patrón a más tardar el 31 de diciembre de 2009, que presentarán declaración anual por su cuenta. Por intereses en los siguientes casos: Quienes sólo obtuvieron ingresos por intereses reales superiores a $100, Quienes además de los intereses reales, obtuvieron ingresos por otros conceptos por los que esté obligado a presentar declaración anual, (servicios profesionales, arrendamiento de inmuebles, entre otros) sin importar el monto de cada uno o la suma de los mismos. Quienes percibieron intereses reales y salarios, y la suma de ambos excede de $400,000.00, sin importar el monto por cada uno de dichos conceptos. Quienes percibieron intereses reales y salarios, y la suma de ambos fue de hasta $400,000.00, pero el monto de los intereses fue mayor a $100, Los que percibieron otros ingresos, por ejemplo: las deudas condonadas por el acreedor o pagadas por otra persona, por inversiones en el extranjero, por intereses moratorios, y/o por penas convencionales, etcétera. En abril del Cuando la declaración anual se presente durante febrero o marzo del 2010, se considerará presentada el 1 de abril de dicho año. Artículo 175 primer párrafo de la LISR y Regla I de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de

4 4. Cuándo se publicó la tarifa para el cálculo del ISR de la declaración anual del 2009? 5. Qué gastos personales se pueden deducir en la declaración anual del 2009? El 28 de diciembre del 2009 en el Diario Oficial de la Federación. Honorarios médicos, dentales y gastos hospitalarios. Gastos funerales, hasta por un monto máximo de un salario mínimo general del área geográfica del contribuyente elevado al año. Cuando se contraten servicios funerarios a futuro, se podrán deducir en el año en que se utilice el servicio. Los gastos anteriores serán deducibles cuando sean para el contribuyente, su cónyuge, concubino (a), hijos, nietos, padres o abuelos, siempre que dichas personas no hayan percibido durante el año ingresos en cantidad igual o superior a un salario mínimo general (SMG) del área geográfica del contribuyente elevado al año. Área geográfica 1 SMG elevado al año Monto para 2009 A x , B x , C x , Donativos no onerosos ni remunerativos, hasta por un monto que no exceda de 7% de los ingresos acumulables que sirvieron de base para calcular el ISR en el 2008, antes de aplicar las deducciones personales. Intereses reales, efectivamente pagados durante 2009, por créditos hipotecarios destinados a casa habitación, contratados con el sistema financiero, Fovissste e Infonavit, entre otros organismos públicos, siempre que el monto del crédito no Artículo 177 de la LISR y Anexo 8, inciso C de la RMF para 2009 publicado en el DOF el 28 de diciembre de Artículos 176 de la LISR y del 240 al 243 del RLISR. 4

5 exceda de 1 500,000 unidades de inversión (UDIS). ( x ) ( = ) Concepto Cantidades UDIS 1 500,000 Valor de la UDI al 31 de diciembre de Valor en pesos M.N. para , Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro o en las cuentas de planes personales de retiro, así como las efectuadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso cumplan con el requisito de permanencia para los planes de retiro. El monto máximo es de 10% de los ingresos acumulables del contribuyente en el año, sin que dichas aportaciones excedan de 5 salarios mínimos generales (SMG) del área geográfica del contribuyente elevados al año. Área geográfica 5 SMG elevado al año Monto para 2009 A x 5 X , B x 5 X , C x 5 X , Primas por seguros de gastos médicos complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre que el beneficiario sea el contribuyente, su cónyuge o concubino (a), sus ascendientes (padres, abuelos) o descendientes 5

6 (hijos, nietos) en línea recta. Gastos de transporte escolar de sus hijos o nietos, siempre que sea obligatorio o se incluya en la colegiatura para todos los alumnos y se señale por separado en el comprobante correspondiente. 6. Qué conceptos se consideran como gastos médicos? El impuesto local sobre ingresos por salarios, siempre que la tasa de dicho impuesto no exceda de 5%. Los gastos estrictamente indispensables efectuados por concepto de: Artículos 176 fracción I de la LISR, y 240 del RLISR. 7. En el caso de servidores públicos, pueden considerar deducibles las aportaciones adicionales que se efectúen al seguro de separación individualizado en el cálculo de su declaración anual? Medicinas que se incluyan en las facturas que expidan los hospitales, cuando el paciente se encuentre hospitalizado. Honorarios a enfermeras. Compra o alquiler de aparatos para rehabilitación. Análisis, estudios clínicos o prótesis (incluye la compra de lentes ópticos graduados para corregir defectos visuales, hasta por un monto de $2,500.00, siempre y cuando se describan las características en el comprobante o se cuente con diagnóstico de un oftalmólogo u optometrista). NO, toda vez que las aportaciones adicionales al seguro de separación individualizado (por ejemplo Aseguradora Metlife), no son deducibles para la determinación de la declaración anual de personas físicas, tomando en consideración que si se pretende deducir conforme a la fracción V del artículo 176 de la LISR, los seguros de separación individualizados NO cumplen con los requisitos que establece dicha fracción, ya que, en Artículo 176 fracción V de la LISR y Regla I de la RMF para 2009, publicada en el DOF el 29 de abril de

7 8. Los gastos médicos pagados en el extranjero, se pueden considerar como deducciones personales en la declaración anual? 9. Es acreditable el IVA que se pagó en los gastos personales? principio la mayoría de dichos seguros no establecen límite de edad, es decir, el riesgo que amparan es la presentación de la renuncia o despido del funcionario, sin que importe qué edad tiene el asegurado, esto tomando en consideración que el segundo párrafo de la mencionada fracción precisa que dichos seguros pueden establecerse por medio de cuentas, para ser "...destinados exclusivamente para ser utilizados cuando el titular llegue a los 65 años de edad o en los casos de invalidez o incapacidad del titular..." NO, ya que para que proceda dicha deducción se deberá comprobar con documentación que reúna requisitos fiscales y que las cantidades correspondientes hayan sido efectivamente pagadas en el año de calendario de que se trate a instituciones o personas residentes en el país. Sólo serán deducibles los gastos erogados en el extranjero por estos conceptos, cuando hayan sido realizados por funcionarios del Estado o trabajadores del mismo, siempre que por el carácter de sus funciones permanezcan en el extranjero por más de 183 días en el año de calendario de que se trate. No, toda vez que no se trata de una deducción autorizada, por lo que al ser una deducción personal, el IVA pagado se considera parte del gasto efectuado. Artículos 176, penúltimo párrafo de la LISR, 245 del RLISR y 9, fracción I, inciso b) del CFF. Artículo 173, fracción VIII de la LISR. 7

8 20 de julio de 2009 Alejandra Janette Osornio Silva Amores Del Valle Benito Juárez OOSA840309PQ Intervención Quirúrgica Servicio de Medicinas Anestesia $ 15, $ 15, , , , SUBTOTAL 19, IVA 2, TOTAL $ 21, Qué datos informativos obligatorios se deben manifestar en la declaración anual del 2009? Como se muestra en la factura que antecede, la cantidad que deberá considerarse como deducción personal es el monto total incluyendo el IVA ($ 21,965.00) En su caso; los ingresos que se percibieron en 2009 por los conceptos y montos que se mencionan a continuación, aún y cuando ya se hayan pagado los impuestos correspondientes: Artículos 106, 175 de la LISR, 238-A y 238-B del RLISR y Regla I de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de

9 a) Préstamos Que en lo individual o en su b) Premios conjunto excedieron de c) Donativos 600,000 pesos. Así como los siguientes ingresos exentos del ISR: d) Viáticos cobrados Si el monto que percibió en 2009 excedió de 500,000 pesos y si la suma del total de viáticos percibidos representa más de 10% de sus ingresos por salarios. e) Enajenación de la casa habitación del contribuyente f) Herencias o legados Que en lo individual o en su conjunto excedieron de 500,000 pesos. 11. Las personas físicas obligadas al pago del IVA, que presenten la declaración anual del 2009 están obligadas a presentar la información del citado impuesto mediante el anexo 5 (Información del IVA) en la declaración anual? Sí, deberán presentar dicha información, conjuntamente con su declaración anual, utilizando el Anexo 5 (Información del IVA) del programa DeclaraSAT cuando no se encuentren obligadas a presentar la Declaración Informativa Múltiple (DIM) por alguna otra obligación distinta al IVA. Ejemplo: Un abogado que presta servicios profesionales (honorarios) y cuenta con trabajadores a su cargo, se encuentra obligado a presentar el Anexo 1 del DIM Información anual de sueldos, salarios, conceptos asimilados, crédito al salario y subsidios para el empleo y para la nivelación del ingreso y el Anexo 8 Información sobre el IVA, por lo que tendría por cumplida la obligación del IVA y ya no tendrá que informarlo en su declaración anual. Artículo 32 Fracción VII de la LIVA y Regla II de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de

10 12. En la Declaración Automática cuando se tienen 2 ó más patrones, los ingresos exentos que aparecen precargados son los que se deben considerar para determinar el ISR anual? No, ya que el programa contiene precargados los ingresos exentos por cada uno de sus patrones, por lo que, para evitar la duplicidad de los ingresos exentos por Ley, deberá editar dicho rubro, sin duplicar, los correspondientes a prima vacacional, PTU y aguinaldo, siempre y cuando no excedan de las siguientes cantidades: Artículo 109 fracción XI de la LISR. 13. Cuántas opciones existen para presentar por medios electrónicos la declaración anual de las personas físicas? Concepto A B C Prima x x x 15 vacacional = = = SMG* PTU 15 SMG* x 15 = x 15 = x 15 = Aguinaldo 30 SMG* x 30 = 1, * Salario mínimo general (SMG). Existen dos opciones: x 30 = 1, x 30 = 1, DeclaraSAT: requiere instalarlo en su computadora, lo cual es muy rápido y sencillo; lo puede obtener en el portal de internet del SAT en Información fiscal / Software y formas fiscales / Descarga de software / DeclaraSAT versión Declaración Automática: no requiere de instalación ya que funciona en línea directamente en el portal de internet del SAT en Información fiscal / Declaración anual / Declaración automática. Regla II de la 4ª RMRMF para 2009 publicada en el DOF el 31 de marzo de

11 14. Cómo se presenta la declaración anual por internet y en su caso cómo puedo realizar el pago correspondiente? Salarios con uno, dos o más patrones o Salarios con indemnización o Salarios y jubilación en pago único o en parcialidades Puede enviar la declaración anual por internet. Si le resulta impuesto a cargo y únicamente obtiene ingresos por salarios o conceptos asimilados, puede efectuar el pago correspondiente en la ventanilla bancaria de los bancos autorizados, a través de la hoja de ayuda, que podrá imprimir del programa DeclaraSAT o Declaración Automática en la cual se señala el importe a cargo. Si cuenta con los servicios de banca electrónica, podrá realizar el pago mediante transferencia electrónica de fondos a través del portal del banco en el que tenga contratados los servicios citados. No obstante lo anterior, podrá presentar la declaración anual con la forma fiscal 13-A que se adquiere en las papelerías que venden formas fiscales. Salarios e intereses Si sus ingresos en el 2009 por concepto de salarios e intereses exceden de 400,000 pesos, la declaración anual debe enviarla por internet a través del portal del SAT y en caso que le resulte impuesto a cargo, deberá realizar el pago mediante transferencia electrónica de fondos a través del portal de internet del banco en donde tenga su cuenta. Reglas I y II de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de Reglas II , II II y II , de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Anexo 5 de la RMF para 2008, publicada en el DOF el 10 de febrero de

12 Si obtuvo ingresos en el 2009 por concepto de salarios e intereses y la suma de ambos es hasta de 400,000 pesos, podrá efectuar el envío de la declaración anual a través del portal del SAT y en caso que le resulte impuesto a cargo, puede realizar el pago a través de ventanilla bancaria, para lo cual debe imprimir la hoja de ayuda que genera el Programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, podrán realizar el pago mediante transferencia electrónica de fondos a través del portal de internet del banco en donde tenga su cuenta. Por otra parte, si sus ingresos en el 2009 no rebasaron de 400,000 pesos, podrá presentar su declaración anual a través de ventanilla bancaria con la forma fiscal 13 (en papel) que se adquiriere en papelerías que vendan formas fiscales. Salarios, enajenación de bienes, adquisición de bienes e intereses Si obtuvo ingresos en el 2009 por concepto de salarios, enajenación de bienes, adquisición de bienes e intereses y la suma de todos exceden de 400,000 pesos, debe enviar la declaración anual por internet a través del portal del SAT y en caso que le resulte impuesto a cargo, deberá realizar el pago mediante transferencia electrónica de fondos a través del portal de Internet del banco en donde tenga su cuenta. Si obtuvo ingresos en el 2009 por concepto de salarios, enajenación de bienes, adquisición de bienes e intereses y la suma de todos es hasta de 400,000 12

13 pesos, podrá efectuar el envío de la declaración anual través del portal del SAT y en caso que le resulte impuesto a cargo puede realizar el pago a través de ventanilla bancaria, para lo cual debe imprimir la hoja de ayuda que genera el Programa DeclaraSAT, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, podrá realizar el pago mediante transferencia electrónica de fondos a través del portal de internet del banco en donde tenga su cuenta. Por otra parte, si la suma de todos sus ingresos por concepto de salarios, enajenación de bienes, adquisición de bienes e intereses en el 2009 no rebasaron de 400,000 pesos, podrá presentar su declaración anual a través de ventanilla bancaria con la forma fiscal 13 (en papel) que se adquiriere en papelerías que vendan formas fiscales. Salarios con arrendamiento de bienes inmuebles (Casa habitación y local comercial) Si sus ingresos acumulados por salarios y arrendamiento de bienes inmuebles en 2009 fueron iguales o superiores a 400,000 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso que le resulte impuesto a cargo deberá realizar el pago mediante transferencia electrónica de fondos a través del portal de internet del banco en donde tenga su cuenta. Si sus ingresos acumulados por salarios y arrendamiento de bienes inmuebles en 2009 fueron inferiores a 400,000 pesos, debe efectuar el envío de la declaración anual a través del Portal de Internet 13

14 del SAT y en caso que le resulte impuesto a cargo, podrá realizar el pago a través de ventanilla bancaria, para lo cual imprima la hoja de ayuda que genera el programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, puede realizar el pago mediante transferencia electrónica de fondos a través del portal de Internet del banco en donde tenga su cuenta. Salarios y servicios profesionales (honorarios) Si sus ingresos acumulados por salarios y servicios profesionales (honorarios) en 2009 fueron iguales o superiores a 400,000 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso que le resulte impuesto a cargo deberá realizar el pago mediante transferencia electrónica de fondos a través del portal de internet del banco en donde tenga su cuenta. Si sus ingresos acumulados por salarios y servicios profesionales (honorarios) en 2009 fueron inferiores a 400,000 pesos, debe efectuar el envío de la declaración anual a través del Portal de Internet del SAT y en caso que le resulte impuesto a cargo, podrá realizar el pago a través de ventanilla bancaria, para lo cual imprima la hoja de ayuda que genera el programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, puede realizar el pago mediante transferencia electrónica de fondos a través del portal de Internet del banco en donde tenga su cuenta. 14

15 Servicios profesionales (honorarios) Si sus ingresos en 2008 fueron iguales o superiores a 370,310 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, deberá realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco donde tenga su cuenta. Si sus ingresos en 2008 fueron inferiores a 370,310 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, podrá realizar el pago a través de ventanilla bancaria, para lo cual debe imprimir la hoja de ayuda que genera el programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, puede realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Arrendamiento de bienes inmuebles Si sus ingresos en el 2008 fueron iguales o superiores a 370,310 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo deberá realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Si sus ingresos en el 2008 fueron inferiores a 15

16 370,310 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, podrá realizar el pago a través de ventanilla bancaria, para lo cual debe imprimir la hoja de ayuda que genera el Programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, podrá realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Arrendamiento e intereses Si sus ingresos en el 2008 fueron iguales o superiores a 370,310 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, deberá realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Si sus ingresos en el 2008 fueron inferiores a 370,310 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, podrá realizar el pago a través de ventanilla bancaria, para lo cual debe imprimir la Hoja de Ayuda que genera el Programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, podrá realizar el pago mediante transferencia electrónica de fondos en el portal de Internet del banco en donde tenga su cuenta. 16

17 Régimen Intermedio Si sus ingresos en el 2008 fueron iguales o superiores a 2 160,130 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, debe realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Si sus ingresos en el 2008 fueron inferiores a 2 160,130 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, podrá realizar el pago a través de ventanilla bancaria, para lo cual debe imprimir la Hoja de Ayuda que genera el Programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, podrá realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Actividades empresariales Si sus ingresos en el 2008 fueron iguales o superiores a 2 160,130 pesos, debe efectuar el envío de la declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, debe realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Si sus ingresos en el 2008 fueron inferiores a 2 160,130 pesos, debe efectuar el envío de la 17

18 15. En qué momento se tiene por cumplida la obligación, cuando la declaración anual se presente por internet? declaración anual a través del portal de internet del SAT y en caso de que resulte impuesto a cargo, podrá realizar el pago a través de ventanilla bancaria, para lo cual debe imprimir la Hoja de Ayuda que genera el Programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo y preséntela en el banco de su preferencia. Opcionalmente, podrá realizar el pago mediante transferencia electrónica de fondos en el portal de internet del banco en donde tenga su cuenta. Se considera que ha cumplido con la obligación cuando se dé alguno de los siguientes supuestos: a) Sin impuesto a cargo: Cuando envíe al SAT la información vía internet y la citada dependencia le envié por la misma vía, el acuse de recibo electrónico, el cual deberá contener el número de operación, fecha de presentación y el sello digital generado por dicho órgano. b) Con impuesto a cargo: Cuando envíe al SAT la información vía internet y realice el pago correspondiente mediante transferencia electrónica de fondos en el portal de internet del banco donde tenga su cuenta. El banco enviará por la misma vía, el recibo bancario de pago de contribuciones federales con sello digital generado por ésta, que permita autentificar la operación realizada y su pago. Ventanilla bancaria: Cuando sus ingresos en el 2008 no excedieron de 2 160,130 pesos para actividades empresariales y 370,310 pesos para actividades no empresariales (honorarios, arrendamiento), deberá enviar al SAT la información vía internet y podrá realizar el pago a través de ventanilla bancaria, mediante la hoja Regla I de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de Reglas II , y II de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de

19 16. En qué momento se debe imprimir la hoja de ayuda que emite el DeclaraSAT para presentarla en la ventanilla bancaria? de ayuda que genera el Programa DeclaraSAT o Declaración Automática, en la cual se señala el importe a cargo. Deberá imprimir la hoja de ayuda después de haber realizado el envío de la declaración anual, ya que necesita anotar los siguientes datos en la pantalla que se muestra a continuación: Número de operación de recibido en el SAT y Fecha de declaración del ejercicio Los datos mencionados se obtendrán del acuse de recibo electrónico que emite el SAT. Programa DeclaraSAT. 17. Si al término del ejercicio las De conformidad con la LIETU, se obtiene un crédito Artículos 8 primer párrafo, 10 primer 19

20 deducciones autorizadas son mayores que los ingresos obtenidos para efectos del IETU, qué se obtiene como resultado? fiscal, mismo que se podrá actualizar y acreditar contra: El IETU del ejercicio, así como contra los pagos provisionales del citado impuesto, en los 10 ejercicios siguientes hasta agotarlo. El ISR causado en el ejercicio en que se generó el citado crédito. párrafo y 11 de la LIETU. Ejemplo de la determinación del crédito fiscal por exceso de deducciones actualizado: Concepto $ Ingresos gravados en el , ( - ) Deducciones autorizadas en el , ( = ) Exceso de deducciones en el , ( x ) Tasa 17% ( = ) Crédito fiscal por exceso de deducciones en el ( x ) Factor de actualización INPC Dic = INPC Jun = ( = ) Crédito fiscal por exceso de deducciones actualizado El DeclaraSAT permite realizar el cálculo del acreditamiento del crédito fiscal obtenido por exceso de deducciones del IETU contra el ISR causado en el ejercicio? Sí, ya que al momento de visualizar el detalle de cálculo se abre el siguiente mensaje para que elija si desea aplicar el crédito fiscal del IETU contra el ISR causado en el mismo ejercicio: Artículo 11 de la LIETU y programa DeclaraSAT. 20

21 En caso de seleccionar No, el sistema no realizará la aplicación, por lo que se tendrá un crédito fiscal pendiente de aplicar. En caso de seleccionar SÍ, el sistema realizará la actualización y aplicación correspondiente. Ejemplo: Para ver a detalle cómo se realiza la aplicación del crédito fiscal del IETU vs. ISR de una persona física que obtiene ingresos por honorarios. Concepto $ Ingresos obtenidos en el , ( - ) Deducciones autorizadas 350, ( = ) Ingresos acumulables 250, ( - ) Deducciones personales 3, ( = ) Base del ISR 246, ( - ) Límite inferior 123, ( = ) Excedente del límite inferior 122, ( x ) % s/excedente del límite inferior 19.94% ( = ) Impuesto marginal 24, ( + ) Cuota fija 13, ( = ) ISR causado del ejercicio 37, ( - ) Pagos prov. del ISR en , ( - ) Retenciones del ISR efectuadas 29,

22 ( - ) ( = ) Crédito fiscal por exceso de deducciones actualizado en IETU ISR a favor del ejercicio , Si se obtuvieron ingresos por salarios y además se perciben ingresos por otra actividad por la que se esté obligado al pago del IETU cómo se determina el ISR efectivamente pagado en el ejercicio acreditable contra el IETU? Deberá dividir el total de ingresos acumulables obtenidos, para efectos del ISR, sin considerar los percibidos por concepto de salarios en el ejercicio, entre el total de los ingresos acumulables obtenidos en el mismo ejercicio (considerando los salarios), el cociente que se obtenga se multiplicará por el ISR causado en el ejercicio, y el resultado será el ISR efectivamente pagado en el ejercicio que se podrá acreditar contra el IETU. Ejemplo: Persona física que obtiene ingresos por salarios y honorarios. Determinación del ISR efectivamente pagado en el ejercicio acreditable contra el IETU Concepto $ Total de ingresos acumulables por honorarios en el ejercicio 100, Total de ingresos acumulables ( / ) obtenidos en el ejercicio 180, (honorarios y salarios) ( = ) Proporción ( x ) ISR causado en el ejercicio 15, ( = ) ISR efectivamente pagado en el ejercicio acreditable contra el IETU* 8, Artículo 8 de la LIETU. 22

23 20. Qué conceptos se pueden acreditar contra el IETU del ejercicio? 21. Cuál es el monto máximo deducible de donativos para efectos del IETU? 22. Cómo puedo recuperar el IDE efectivamente pagado en el ejercicio? El crédito fiscal que se obtiene por haber tenido durante el ejercicio deducciones mayores a los ingresos. El acreditamiento por sueldos y salarios gravados y aportaciones de seguridad social El crédito fiscal por inversiones (adquiridas de 1998 a 2007). El ISR propio del ejercicio efectivamente pagado. Los pagos provisionales del IETU. Otros créditos fiscales aplicables, como pueden ser: Por inventarios. Por deducción Inmediata / Pérdidas Fiscales. Por enajenación a plazos. Los donativos serán deducibles hasta por un monto de 7% de los ingresos acumulables que sirvieron de base para calcular el ISR en el 2008, antes de aplicar las deducciones personales. Restando el IDE efectivamente pagado en el año contra el ISR que le resulte a cargo en dicho año, salvo que hubiese sido restado contra el ISR retenido a terceros o compensado contra otros impuestos federales o hubiese sido solicitado en devolución. La diferencia que en su caso exista puede restarla al ISR que haya retenido a terceros (por ejemplo a sus trabajadores). Si aún existiera diferencia, puede compensarse contra los pagos provisionales de otros impuestos federales, como el IETU o el IVA. Si después de lo anterior subsiste alguna diferencia a favor, puede solicitarse en devolución. Artículos 8, 10, 11 y Sexto Transitorio de la LIETU. Decreto por el que se otorgan diversos beneficios fiscales en materia de los impuestos sobre la renta y empresarial a tasa única publicado en el DOF el 5 de noviembre de Reglas I.4.9., I.4.10 y I de la RMF para 2009 publicada en el DOF el 29 de abril de Artículos 5 fracción VIII de la LIETU y 176 fracción III de la LISR. Artículo 7 de la LIDE y Regla I de la RMF para 2009, publicada en el DOF el 29 de abril de

24 23. Para solicitar la devolución del IDE del ejercicio tendrá que ser dictaminada por un contador público registrado? 24. Qué cantidad se debe capturar en la sección del IDE, en el campo Monto del IDE dentro del programa DeclaraSAT? NO, ya que este requisito es únicamente para realizar la devolución mensual del IDE. En el campo Monto del IDE se captura el total del IDE que le haya retenido la institución financiera (banco) en el En este caso también deberá capturar el RFC de la institución del sistema financiero que le haya efectuado la recaudación del citado impuesto. Artículos 7 y 8 de la LIDE. Programa DeclaraSAT. 24

25 25. Qué debo hacer para solicitar la devolución del saldo a favor del ISR que me resultó en mi declaración anual del 2009 cuando este sea igual a $10, y hasta $100,000.00? Cuando se determine un saldo a favor del ISR en un monto igual a $10, y hasta $100,000.00, para obtener su devolución deberá realizar lo siguiente: Seleccione el campo de Devolución en el Programa DeclaraSAT o Declaración Automática. Anote en el Programa DeclaraSAT o Declaración Automática el nombre del banco y su Clabe a 18 dígitos que proporcionan los bancos en los estados de cuenta. Envíe su declaración por internet con su Firma Electrónica Avanzada. El saldo a favor se depositará en su cuenta bancaria mediante el programa de devoluciones automáticas, sin necesidad de que realice un trámite adicional. Los contribuyentes que no realicen el procedimiento que antecede (que lo hagan a través de la forma oficial o que lo hayan hecho por internet sin firmar con su Fiel), deberán solicitar la devolución del saldo a favor manifestado en la declaración anual a través de la forma oficial 32 ante la ALSC que corresponda a su domicilio fiscal, acompañada de los documentos que se indican en la citada forma oficial o en la página de internet del SAT, en el apartado de Catálogo de servicios y trámites incluyendo su certificado de Fiel. Regla I de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Trámite 5/CFF Solicitud de devolución de saldos a favor del ISR del Anexo 1- A de la RMF para 2009, publicado en el DOF el 21 de diciembre de

26 26. Qué debo hacer para solicitar la devolución del saldo a favor del ISR que me resultó en mi declaración anual del 2009 cuando este es superior a $100,000.00? 27. Qué debo hacer para solicitar la devolución del saldo a favor del ISR cuando haya obtenido ingresos por concepto de copropiedad, sociedad conyugal o sucesión? Cuando se determine un saldo a favor del ISR en un monto superior a $100,000.00, para obtener su devolución deberá realizar lo siguiente: Seleccione el campo de Devolución en el Programa DeclaraSAT o Declaración Automática, o bien marque con una X el recuadro Devolución en la forma fiscal que utilice. Anote en el Programa DeclaraSAT o Declaración Automática o en la forma fiscal correspondiente el nombre del banco y su Clabe a 18 dígitos que proporcionan los bancos en los estados de cuenta. En caso de utilizar el DeclaraSAT o la Declaración Automática, envíe su declaración por internet con su Firma Electrónica Avanzada. Adicionalmente deberá presentar la solicitud de devolución mediante la forma oficial 32 en la ALSC que corresponda a su domicilio fiscal, acompañada de los documentos que se indican en la citada forma oficial o en la página de internet del SAT, en el apartado de Catálogo de servicios y trámites incluyendo su certificado de Fiel. Presentar ante la ALSC que corresponda a su domicilio fiscal la solicitud mediante la forma oficial 32, acompañando el certificado de Fiel y los documentos que se indican en la citada forma oficial o en la página de internet del SAT, en el apartado de Catálogo de servicios y trámites. Regla I de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Trámite 5/CFF Solicitud de devolución de saldos a favor del ISR del Anexo 1- A de la RMF para 2009, publicado en el DOF el 21 de diciembre de Regla I de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Trámite 5/CFF Solicitud de devolución de saldos a favor del ISR del Anexo 1- A de la RMF para 2009, publicado en el DOF el 21 de diciembre de

27 28. Se podrá obtener la devolución del saldo a favor del ISR mediante cheque nominativo? 29. En caso de obtener ISR a cargo en la declaración anual, puedo pagar en parcialidades? 30. Tengo que presentar algún escrito para solicitar el pago en parcialidades del ISR determinado en la declaración anual? 31. Cuál es el procedimiento para calcular la cantidad que se debe pagar mensualmente al optar por pagar en parcialidades el ISR determinado en la declaración anual? SÍ, las personas físicas que hubiesen obtenido en el ejercicio inmediato anterior ingresos inferiores a 170,370 pesos, podrán optar por que la devolución se les realice mediante cheque nominativo. SÍ, podrá efectuar el pago del ISR hasta en seis parcialidades, mensuales y sucesivas, siempre que dicha declaración la presente a más tardar en abril de NO, siempre y cuando presente la declaración anual a más tardar el 30 de abril de 2010 a través de los medios electrónicos, y cumpla con los siguientes requisitos: a) Que señale en la misma declaración la opción de pago en parcialidades, y b) Que indique el número de parcialidades elegidas. La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que haya elegido, sin exceder de seis, y deberá pagarse al presentarse la declaración anual. Ejemplo: Concepto $ ISR a cargo 60, ( / ) Parcialidades 6 ( = ) Pago de la primera parcialidad 10, Las demás parcialidades se pagarán en cada uno de los siguientes meses consecutivos, utilizando la forma oficial FMP-1 que se deberá solicitar en la ALSC que corresponda a su domicilio fiscal. La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de Artículo 22-B del CFF y Anexo 5 de la RMF para 2008, publicado en el DOF el 10 de febrero de Artículo 175 de la LISR y Regla I de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Regla I de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Regla I de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de

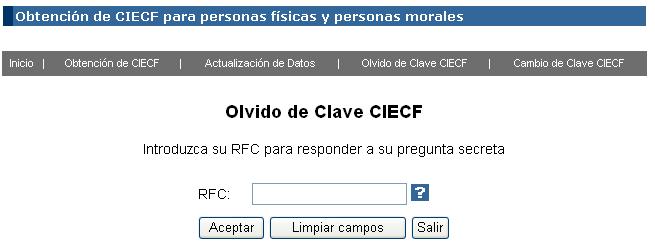

28 Para calcular el importe de la segunda y siguientes parcialidades, se multiplicará el pago de la primera parcialidad por el factor de El resultado deberá pagarse a más tardar el último día de cada uno de los meses del periodo. Ejemplo: Concepto $ Pago de la primera parcialidad 10, ( X ) Factor ( = ) Pago de la segunda y demás parcialidades 10, Mes Parcialidad $ Abril 1ª. parcialidad 10, Mayo 2ª. parcialidad 10, Junio 3ª. parcialidad 10, Julio 4ª. parcialidad 10, Agosto 5ª. parcialidad 10, Septiembre 6ª. parcialidad 10, Qué debo hacer si no recuerdo mi CIECF? Ingrese al portal del SAT/sección accesos rápidos/obtención de la CIECF a través de internet/aplicación de obtención de CIECF a través de internet/olvido de Clave CIECF. Capture su RFC para contestar la pregunta secreta que le realizará el sistema, la cual debe coincidir con la que originalmente se registró. Portal del SAT. Obtención de CIECF a través de internet. 28

29 29

30 RÉGIMEN DE SUELDOS Y SALARIOS Y CONCEPTOS ASIMILADOS 33. En qué caso estoy obligado a presentar declaración anual, si únicamente obtuve en el 2009, ingresos por sueldos, salarios y conceptos asimilados? 34. En qué casos estoy obligado a presentar declaración anual cuando obtuve ingresos por salarios e intereses? Cuando: Obtuvo ingresos anuales mayores a $400, Haya comunicado por escrito a su patrón a más tardar el 31 de diciembre de 2009 que presentaría su declaración anual por su cuenta. Además haya obtenido otros ingresos acumulables distintos de sueldos y salarios. Dejó de prestar servicios antes del 31 de diciembre de Hubiera prestado servicios a dos o más empleadores en forma simultánea en Obtuvo ingresos por salarios de personas no obligadas a efectuar las retenciones (organismos internacionales y los Estados extranjeros o embajadas). Artículo 117 fracción III, de la LISR. 30

31 35. A través de qué medio se presenta la declaración anual cuando se tienen ingresos exclusivamente por sueldos, salarios y conceptos asimilados? 36. En la Declaración Automática cuando se tienen 2 ó más patrones, los ingresos exentos que aparecen precargados son los que se deben considerar para determinar el ISR anual? 37. En caso de no coincidir las cantidades precargadas en la Declaración Automática con las cantidades asentadas en mi constancia que me expidió mi patrón qué cantidades debo considerar? A través de: El programa DeclaraSAT versión La Declaración Automática versión Forma oficial 13-A y su anexo 1. SÍ, aclarando que en la acumulación de todos los ingresos, los exentos de la LISR sólo se considerarán una vez por concepto, hasta el límite establecido para los mismos, como a continuación se indica en cada una de las áreas geográficas: Concepto A B C Prima vacacional PTU Aguinaldo 15 SMG SMG SMG 1, SMG SMG SMG 1, SMG SMG SMG 1, Se sugiere acuda con su patrón para verificar que las cantidades asentadas en su constancia coincidan con la declaración informativa que presentó su patrón ante el SAT. En caso de que dichas cantidades coincidan, lo conveniente es hacer la corrección en la Declaración Automática, procedimiento que usted mismo podrá realizar. Artículo 31 del CFF, Regla II de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de 2009, y Reglas II , II II y II de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Artículos 109 fracción XI de la LISR y 128 del RLISR. 31

32 38. La Declaración Automática versión 2010 cuenta con hoja de ayuda para realizar pagos a través de ventanilla bancaria? SÍ. Una vez que haya enviado la declaración vía internet, le emitirá el sistema el acuse de recibo electrónico que contendrá un número de operación, el cuál debe anotar manualmente en la hoja de ayuda en el campo correspondiente, para así poder realizar el pago, misma que encontrará en la parte inferior de la vista preliminar de la declaración. Declaración Automática versión Cuando se obtuvieron ingresos de dos ó más patrones y cualquiera de ellos le haya entregado diferencias de subsidio para el empleo en efectivo qué debe hacer con dichas cantidades en la declaración anual? Deberá disminuir las cantidades que le fueron entregadas en efectivo por concepto de subsidio para el empleo de las retenciones del ISR que por pagos de salarios le hubieran efectuado los patrones Artículo Octavo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del ISR, del CFF, de la LIEPS, del IVA, y se establece el Subsidio para el Empleo, publicado en el DOF el 1 de octubre de

33 40. Cuál es el subsidio para el empleo que se acredita contra el ISR a cargo del ejercicio? La suma mensual de las cantidades que le correspondieron en el ejercicio por concepto de subsidio para el empleo. Artículo Octavo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del ISR, del CFF, de la LIEPS, del IVA, y se establece el Subsidio para el Empleo, publicado en el DOF el 1 de octubre de Obtengo ingresos por salarios, pero no cuento con mi constancia de percepciones y retenciones, puedo presentar mi declaración anual del 2009? NO, ya que en la constancia se consideran los datos necesarios para realizar el cálculo del ISR anual. Dicha constancia deberá ser entregada por su patrón a más tardar el 28 de febrero del Artículos 118 fracción III de la LISR, 153 del RLISR. 42. Si la constancia de sueldos y salarios contiene ingresos exentos que exceden de los límites establecidos en la LISR cuál es el monto que debo considerar? En los casos de retiro del trabajador se deberá proporcionar dentro del mes siguiente a aquél en el que ocurrió la separación. Lo más conveniente es que le solicite al patrón la corrección de su constancia, ya que los ingresos exentos no pueden ser superiores a los establecidos en la LISR, mismos que a continuación se señalan: Concepto A B C Prima vacacional 15 SMG SMG SMG Artículo 109, fracción XI de la LISR. 33

34 43. En ingresos por indemnización, cómo se obtiene la tasa que se aplica para determinar el ISR a los ingresos no acumulables? PTU Aguinaldo 15 SMG SMG 1, SMG SMG 1, SMG SMG 1, Dividiendo el impuesto sobre ingresos acumulables (cantidad después de aplicar a la base del ISR la tarifa del artículo 177 de la LISR), entre la base del impuesto (cantidad antes de aplicar la tarifa del artículo 177 de la LISR). El cociente obtenido se multiplica por 100 y el resultado se expresará en por ciento. Ejemplo: Para efectos de este ejemplo el cálculo inicia a partir de la base del ISR es decir después de la suma de los ingresos acumulables menos las deducciones personales (en caso de tenerlas), además para la determinación de los exentos por indemnización se considerará que el contribuyente laboró 16 años en la empresa dentro del área geográfica A. Determinación del ISR del ejercicio 2009 (Artículo 177 de la LISR) Concepto $ Base del ISR 150, ( - ) Límite inferior 123, ( = ) Excedente del límite inferior 26, ( x ) % sobre el excedente del límite inferior 19.94% ( = ) Impuesto marginal 5, Artículo 112 último párrafo de la LISR. 34

35 ( + ) Cuota fija 13, ( = ) ISR determinado 18, ( - ) Subsidio para el empleo ( = ) ISR sobre ingresos acumulables 17, ( + ) ISR sobre ingresos no acumulables 2, ( = ) ISR causado del ejercicio 19, ( - ) Retenciones de ISR 22, ( = ) ISR a favor del ejercicio , Determinación de la tasa Concepto $ ISR sobre ingresos acumulables 17, ( / ) Base del ISR 150, ( = ) Tasa ( x ) ( = ) Tasa expresada en % 11.70% Concepto $ Ingresos por indemnización 100, ( - ) Ingresos exentos por indemnización 78, ( = ) Ingresos gravados por indemnización 21, ( - ) Último sueldo mensual ordinario 3, ( = ) Ingresos no acumulables 17, ( x ) Tasa 11.70% ( = ) ISR sobre ingresos no acumulables 2,

36 44. Si en la constancia de percepciones y retenciones no se señala el monto de los ingresos exentos mínimos, se podrá elaborar el cálculo de la declaración anual considerando éstos? 45. Tratándose de ingresos por jubilación en pago único cuál es el monto del ingreso exento para el 2009? SÍ se podrá elaborar la declaración anual, pero no se considerarán los ingresos exentos mínimos, en virtud de que no están señalados en la constancia. Sin embargo, se sugiere que el contribuyente acuda con su patrón a fin de que subsane esta omisión, o en su defecto, le confirme que no tuvo ingresos exentos. Cuando el trabajador convenga con el patrón en que el pago de la jubilación, pensión o haber de retiro, se realice en pago único, no se pagará el ISR por éste, cuando la cantidad de dicho pago no exceda de noventa veces el salario mínimo general del área geográfica del trabajador, elevados al año. Por el excedente se pagará el impuesto en los términos del artículo 112 de la LISR. Artículo 118 fracción III de la LISR. Artículo 140 del RLISR. Área geográfica 90 SMG elevados al año Cantidad anual exenta para 2009 A x 90 x , B x 90 x , C x 90 x ,

37 46. Tratándose de ingresos por indemnización cuál es el monto del ingreso exento para el 2009? El equivalente a 90 veces al salario mínimo general del área geográfica del contribuyente por cada año de servicio. Toda fracción de más de 6 meses se considera un año completo. Artículo 109 Fracción X de la LISR. Área geográfica A B 90 SMG x años de servicios x 90 x cada año de servicios x 90 x cada año de servicios 47. Qué cantidades debo capturar en la sección de Subsidio para el empleo, en los campos de Subsidio para el empleo correspondiente en el ejercicio y Subsidio para el empleo entregado (diferencias) dentro del programa DeclaraSAT? C x 90 x cada año de servicios En el campo Subsidio para el empleo correspondiente en el ejercicio; capture la cantidad que se encuentra en su: Constancia de sueldos, salarios, conceptos asimilados y crédito al salario del Anexo 1 del DIM, campo MONTO DEL SUBSIDIO PARA EL EMPLEO QUE LE CORRESPONDIÓ AL TRABAJADOR DURANTE EL EJERCICIO. Constancia de sueldos, salarios, conceptos asimilados, crédito al salario y subsidio para el empleo (forma oficial 37), campo J. MONTO DEL SUBSIDIO PARA EL EMPLEO QUE LE CORRESPONDIÓ AL TRABAJADOR DURANTE EL EJERCICIO (2008 y posteriores) que se encuentra en el numeral 2 de la carátula de la citada forma. Programa DeclaraSAT. 37

38 En el campo Subsidio para el empleo entregado (diferencias) en el ejercicio, capture la cantidad que se encuentra en su: Constancia de sueldos, salarios, conceptos asimilados y crédito al salario del Anexo 1 del DIM, campo Monto del subsidio para el empleo entregado en efectivo al trabajador durante el ejercicio que declara. Constancia de sueldos, salarios, conceptos asimilados, crédito al salario y subsidio para el empleo (forma oficial 37), campo c1. MONTO DEL SUBSIDIO PARA EL EMPLEO ENTREGADO EN EFECTIVO AL TRABAJADOR DURANTE EL EJERCICIO QUE DECLARA que se encuentra en el numeral 6 de la página 3 de la citada forma. 48. Cuando se obtienen ingresos por indemnización cuál es el ingreso acumulable? El ingreso acumulable por indemnización será el menor, entre el ingreso gravado por indemnización y el último sueldo mensual ordinario (USMO). Artículo 112 de la LISR. 38

39 49. Si se obtienen ingresos únicamente por sueldos, salarios y conceptos asimilados, se tiene la obligación de presentar la declaración anual del IETU? NO, toda vez los ingresos obtenidos por concepto de sueldos, salarios y conceptos asimilados derivan de una prestación de servicios subordinada y la LIETU considera únicamente los ingresos obtenidos por: Enajenación de bienes. Prestación de servicios independientes. Otorgamiento del uso o goce temporal de bienes. Artículo 1 de la LIETU. 39

40 RÉGIMEN DE ACTIVIDAD EMPRESARIAL Y PROFESIONAL PREGUNTA RESPUESTA FUNDAMENTO LEGAL 50. Quiénes están obligados a Las personas físicas que perciban ingresos derivados de Artículos 120, 133 fracción VI, 175 presentar declaración anual bajo este actividades empresariales o de la prestación de servicios primer párrafo de la LISR y 7 de la régimen fiscal? profesionales (honorarios); las personas físicas LIETU. residentes en el extranjero con uno o varios establecimientos permanentes en el país, con ingresos derivados de dichas actividades. 51. A través de qué medio se presenta la declaración anual por actividades empresariales y profesionales? 52. Si obtengo ingresos por actividades empresariales y profesionales conjunta o separadamente puedo deducir la inversión por adquisición de automóviles en 2009? Se consideran actividades empresariales, las comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas. Se considera ingreso por la prestación de un servicio profesional las remuneraciones que deriven de un servicio personal independiente. A través de: El programa DeclaraSAT versión 2010, o La Declaración Automática versión Sí, hasta por una cantidad de $175,000.00, efectuando la depreciación del 25% anual para efectos del ISR, ya que para IETU se deducirá en su totalidad hasta el límite señalado. Ejemplo: Adquisición de automóvil en enero de 2009 por Artículo 31 del CFF, Regla II de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de 2009, y Reglas II , II II y II de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Artículos 40 fracción VI, 42 fracción II, 123 fracción IV, 124 de la LISR y 5 de la LIETU y Regla I de la RMF para 2009, publicada en el DOF el 29 de abril de

41 $250, Concepto $ Valor del automóvil 250, ( - ) Límite deducible 175, ( = ) Cantidad no deducible para efectos del ISR e IETU 75, Determinación de la depreciación anual del automóvil (ISR) Concepto $ Límite deducible del automóvil 175, ( x ) Porcentaje de depreciación 25% ( = ) Depreciación anual 43, Por otra parte, los contribuyentes que únicamente presten servicios profesionales y que en el 2008 sus ingresos no hayan rebasado de 1 079, pesos, podrán deducir las erogaciones por inversiones efectivamente realizadas en el 2009 para adquisición de activos fijos, gastos y cargos diferidos, esto no es aplicable tratándose de automóviles, terrenos y construcciones para los cuales se aplicará el porcentaje de depreciación que establece la LISR para cada caso en particular. 41

42 RÉGIMEN DE ACTIVIDAD EMPRESARIAL (INTERMEDIO) 53. Tienen obligación de presentar declaración anual los contribuyentes bajo este régimen fiscal? 54. A través de qué medio se presenta la declaración anual del Régimen Intermedio? SÍ. Artículos 133 fracción VI, 134, 175 primer párrafo de la LISR y 7 de la LIETU. Artículo 31 del CFF, Regla II de A través de: la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de 2009, y El programa DeclaraSAT versión 2010, o Reglas II , II II La Declaración Automática versión y II de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de RÉGIMEN DE ACTIVIDAD EMPRESARIAL (PEQUEÑOS CONTRIBUYENTES) 55. Estoy obligado a presentar declaración anual bajo este régimen? NO, en virtud de que la LISR establece que los pagos que realizan los contribuyentes del régimen de pequeños son definitivos. Artículos 139 fracción VI, 175 primer párrafo de la LISR y 17 de la LIETU. 42

43 RÉGIMEN DE ARRENDAMIENTO DE BIENES INMUEBLES 56. Quiénes están obligados a presentar declaración anual bajo este régimen? 57. A través de qué medio se presenta la declaración anual por ingresos de arrendamiento de bienes inmuebles? 58. Si obtengo ingresos por arrendamiento de bienes inmuebles, y en los pagos provisionales del ISR apliqué la deducción opcional (35% del total de los ingresos) en la declaración anual puedo cambiar de opción, para aplicar las deducciones autorizadas? Las personas físicas que obtengan ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, sin importar el monto de los ingresos que obtengan en el año. A través de: El programa DeclaraSAT versión 2010, o La Declaración Automática versión SÍ, ya que la opción elegida en los pagos provisionales puede cambiarse al presentar la declaración anual del año al que correspondan. Artículos 145 fracción IV de la LISR y 7 de la LIETU. Artículo 31 del CFF, Regla II de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de 2009, y Reglas II , II II y II de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Artículo 183 del RLISR. 59. Qué deducciones autorizadas tengo derecho a efectuar como persona física en la declaración anual del 2009, si obtengo ingresos por arrendamiento de bienes inmuebles? Los pagos por impuesto predial efectuados durante el 2009, así como las contribuciones locales de mejoras, de planificación o de cooperación para obras públicas. Los gastos de mantenimiento y por consumo de agua, cuando no los pague el arrendatario. Intereses reales pagados por préstamos para compra, construcción o mejoras del inmueble. Salarios, comisiones y honorarios pagados (hasta 10% de los ingresos anuales obtenidos). Artículos 142, 173 fracción VI de la LISR y artículo 5 de la LIETU. 43

44 Primas de seguros sobre los bienes en arrendamiento. Inversiones en construcciones, mejoras y adiciones. O bien; En lugar de aplicar las deducciones autorizadas arriba mencionadas, podrá aplicar la deducción opcional del 35% del total de los ingresos tanto por arrendamiento de casa habitación como por arrendamiento de local comercial, además de las erogaciones por impuesto predial efectuadas en el Esta deducción opcional del 35% no es aplicable para efectos del IETU. Los contribuyentes que obtengan ingresos por subarrendamiento de bienes inmuebles, sólo podrán deducir el importe de las rentas pagadas al arrendador. 44

45 RÉGIMEN DE ENAJENACIÓN DE BIENES 60. Quiénes están obligados a presentar declaración anual bajo este régimen? 61. Cuando se trata de enajenación de bienes qué ingresos se encuentran exentos para efectos del ISR? 62. A través de qué medio se presenta la declaración anual de enajenación de bienes? Las personas físicas que obtengan ingresos por enajenación de bienes, para efectos de ISR. Los obtenidos por la enajenación de la casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda de un millón quinientas mil UDIS y la transmisión se formalice ante fedatario público. Los obtenidos en la enajenación de bienes muebles, distintos de las acciones, de las partes sociales, de los títulos valor y de las inversiones del contribuyente, cuando en un año de calendario la diferencia entre el total de enajenaciones y el costo comprobado de la adquisición de los bienes enajenados, no exceda de tres veces el salario mínimo general del área geográfica del contribuyente elevado al año. A través de: El programa DeclaraSAT versión 2010 o; Forma oficial 13 anexo 2 y en su caso anexos 1 y 5. Artículos 14 CFF; 147, 175, 177 de la LISR y 4, fracción VII de la LIETU. Artículo 109, fracción XV, incisos a) y b) de la LISR. Artículo 31 del CFF, Regla II de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de 2009, y Reglas II , II II y II de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de

46 63. Cuáles son las deducciones autorizadas a que tienen derecho las personas físicas que obtengan ingresos por enajenación de bienes? 64. A partir de qué monto las personas físicas están obligadas a informar en la declaración anual del 2009, los ingresos exentos obtenidos por concepto de enajenación de su casa habitación? El costo comprobado de adquisición actualizado. El importe de las inversiones en construcciones, mejoras y ampliaciones actualizadas. Los gastos notariales, impuestos y derechos por escrituras y avalúos. El impuesto local por enajenación de inmuebles. Las comisiones y mediaciones pagadas. Cuando hayan obtenido ingresos totales por dicho concepto superiores a 500,000 pesos. Artículo 148 de la LISR. Artículos 175 tercer párrafo de la LISR y 238-A del RLISR. 46

47 RÉGIMEN DE ADQUISICIÓN DE BIENES 65. Quiénes están obligados a presentar la declaración anual bajo este régimen? 66. A través de qué medio se presenta la declaración anual de los ingresos por adquisición de bienes? 67. Cuáles son las deducciones autorizadas que tienen derecho a efectuar en la declaración anual las personas físicas que obtengan ingresos por adquisición de bienes? Las personas físicas que obtengan ingresos por donación, tesoros, bienes adquiridos por prescripción, construcciones, instalaciones o mejoras permanentes en inmuebles que al término del contrato queden a beneficio del propietario, sin importar el monto de ingresos que obtengan en el año, así como aquellas personas que determinen diferencias entre el valor de avalúos y el de enajenación. A través de: El programa DeclaraSAT versión 2010 o; Forma oficial 13 anexo 2 y en su caso anexo 1 según corresponda. Las contribuciones locales y federales, excepto el ISR. Los gastos notariales y de juicios efectuados con motivo de la adquisición. Los gastos de avalúo. Las comisiones y mediaciones pagadas. Artículos 155, 175 y 177 de la LISR. Artículo 31 del CFF, Regla II de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de 2009, y Reglas II , II II y II de la 4ª RMRMF para 2009, publicada en el DOF el 31 de marzo de Artículo 156 de la LISR. 47

48 RÉGIMEN DE INTERESES 68. Qué conceptos se consideran intereses? 69. En qué casos las personas físicas que obtengan ingresos por intereses y salarios no están obligadas a presentar declaración anual? 70. En dónde se puede obtener la información correspondiente a intereses reales y nominales para presentar la declaración anual? Los rendimientos de créditos de cualquier clase, independientemente del nombre con que se les designe. Entre otros: Los rendimientos de deuda pública, de bonos u obligaciones, incluyendo descuentos, primas y premios. Los premios de reportos o de préstamos de valores. El monto de las comisiones con motivo de apertura o garantía de créditos. El monto de contraprestaciones relativas a la aceptación de un aval, del otorgamiento de una garantía o responsabilidad de cualquier clase, excepto contraprestaciones a instituciones de seguros o fianzas. La ganancia en enajenación de bonos, valores y otros títulos de crédito, siempre que se coloquen entre el gran público inversionista conforme a las reglas generales que al efecto expida el SAT. Cuando en el 2009 la suma de ambos conceptos no exceda de 400,000 pesos y siempre que los ingresos por concepto de intereses reales no excedan de 100,000 pesos y sobre dichos ingresos se haya aplicado la retención correspondiente. En la constancia de percepciones y retenciones por intereses se reflejan dichos conceptos. Artículo 9 primer párrafo de la LISR. Reglas I y I de la 2ª RMRMF 2009, publicada en el DOF el 21 de diciembre de Regla I de la 3ª RMRMF 2009, publicada en el DOF el 28 de diciembre de Reglas I a la I , I a la I , II a la II de la RMF 2009, publicada en el DOF el 29 de abril de Regla I de la 4ª RMRMF 2009, publicada en el DOF el 31 de marzo de Artículo 175 segundo párrafo de la LISR. Artículo 59, fracción II de la LISR y Regla I de la 2ª RMRMF para 2009, publicada en el DOF el 21 de diciembre de

49 2009 INTERESES NOMINAL 30, INTERES REAL 29, A través de qué medio se presenta la declaración anual cuando se obtienen ingresos por intereses? 72. En operaciones de factoraje financiero qué se considera interés? 73. Qué se considera interés para efectos de contratos de arrendamiento financiero? A través de: Artículo 31 del CFF, Regla II de la 2ª RMRMF para 2009, publicada en el El programa DeclaraSAT versión 2010, DOF el 21 de diciembre de 2009, y La Declaración Automática versión 2010 o; Reglas II , II II y II de la 4ª RMRMF para 2009, Forma oficial 13 anexo 2, y en su caso, anexo 1. publicada en el DOF el 31 de marzo de La ganancia derivada de los derechos de crédito Artículo 9 segundo párrafo de la LISR. adquiridos por las empresas de factoraje financiero y sociedades financieras de objeto múltiple. La diferencia entre el total de pagos y el monto original Artículo 9 tercer párrafo de la LISR. de la inversión. 49

50 74. Los integrantes o accionistas de una sociedad de inversión en instrumentos de deuda, están obligados a acumular los ingresos por intereses? 75. En qué casos los ingresos por intereses obtenidos por personas físicas están exentos del ISR? Sí, tienen la obligación de acumular los ingresos por intereses reales devengados a su favor y serán acumulables en el año en el que los devengue la sociedad de inversión correspondiente. Los intereses pagados por instituciones de crédito, siempre que provengan de cuentas de cheques, para el depósito de sueldos y salarios, pensiones o haberes de retiro o depósitos de ahorro, cuyo saldo promedio diario de la inversión no exceda de 5 salarios mínimos generales del área geográfica del D.F., elevados al año Los intereses pagados por sociedades cooperativas de ahorro y préstamo y por las sociedades financieras populares, provenientes de inversiones cuyo saldo promedio diario no exceda de 5 salarios mínimos generales del área geográfica del D. F., elevados al año. Artículo 103 primero y segundo párrafos de la LISR. Artículo 109 fracción XVI incisos a) y b) de la LISR. Área geográfica 5 SMG diarios elevados al año Cantidad anual exenta para 2009 A x 5 x , Cuál es el factor de aplicación acumulable del ejercicio 2009 para el ingreso acumulable por intereses y ganancia cambiaria de inversiones en el extranjero? El factor es de Artículo 221 del RLISR y Regla I de la 4ª RMRMF 2009, publicada en el DOF el 31 de marzo de

51 77. Cuando se obtienen ingresos por intereses qué cantidad se debe capturar en la sección de Retenciones, en el campo Monto de los ingresos pagados dentro del programa DeclaraSAT? Se deberá capturar el monto de los intereses nominales que aparece en su constancia de percepciones y retenciones. 51

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2013 PERSONAS FÍSICAS.

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2013 PERSONAS FÍSICAS. Servicio de Administración Tributaria Av. Hidalgo, Núm. 77, col. Guerrero, Delegación Cuauhtémoc, México, D. F., C.P. 06300 Tel. INFOSAT:

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2013 PERSONAS FÍSICAS. Servicio de Administración Tributaria Av. Hidalgo, Núm. 77, col. Guerrero, Delegación Cuauhtémoc, México, D. F., C.P. 06300 Tel. INFOSAT:

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2012 PERSONAS FÍSICAS. Régimen de sueldos y salarios y conceptos asimilados 29

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2012 PERSONAS FÍSICAS Contenido Disposiciones generales Página 2 Régimen de sueldos y salarios y conceptos asimilados 29 Régimen de actividad empresarial y profesional

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2012 PERSONAS FÍSICAS Contenido Disposiciones generales Página 2 Régimen de sueldos y salarios y conceptos asimilados 29 Régimen de actividad empresarial y profesional

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

ANUAL DE LAS PERSONAS FISICAS 2013

BOLETÍN ACP-13-2014 DECLARACION ANUAL DE LAS PERSONAS FISICAS 2013 QUIÉNES SE ENCUENTRAN OBLIGADOS A PRESENTAR LA DECLARACIÓN ANUAL Deben presentar Declaración Anual, las personas físicas que hayan obtenido

BOLETÍN ACP-13-2014 DECLARACION ANUAL DE LAS PERSONAS FISICAS 2013 QUIÉNES SE ENCUENTRAN OBLIGADOS A PRESENTAR LA DECLARACIÓN ANUAL Deben presentar Declaración Anual, las personas físicas que hayan obtenido

Declaración anual de personas físicas

Declaración anual de personas físicas Puntos a considerar L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Las personas físicas que obtuvieron ingresos acumulables del impuesto sobre la renta

Declaración anual de personas físicas Puntos a considerar L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Las personas físicas que obtuvieron ingresos acumulables del impuesto sobre la renta

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : RUAE520625J74 Hoja 1 de 1 ERNESTO RUFFO APPEL ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : DOSF660811E13 Hoja 1 de 1 FRANCISCO DOMINGUEZ SERVIEN ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Obligados a utilizar el Servicio de DyP

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

Precisiones relacionadas con la presentación de la Declaración Anual 2012

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Ingresos por actividades empresariales, régimen Intermedio

Ingresos por actividades empresariales, régimen Intermedio Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia ia a todos sat.gob.mx Declaración Anual 2011 PERSONAS

Ingresos por actividades empresariales, régimen Intermedio Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia ia a todos sat.gob.mx Declaración Anual 2011 PERSONAS

CIERRE FISCAL PARA 2009

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Tel. INFOSAT: 01 800 46

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

Opinión del Cumplimiento de Obligaciones Fiscales

FECHA: 31 de mayo de 215 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 15NA4497732 AELM7432E9 Nombre, Denominación o Razón social: MONICA ALMEIDA LOPEZ Estimado contribuyente:

FECHA: 31 de mayo de 215 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 15NA4497732 AELM7432E9 Nombre, Denominación o Razón social: MONICA ALMEIDA LOPEZ Estimado contribuyente:

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

Precisiones relacionadas con la presentación de la Declaración Anual 2013.

Precisiones relacionadas con la presentación de la Declaración Anual 2013. 1 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Precisiones relacionadas con la presentación de la Declaración Anual 2013. 1 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Calendario de obligaciones fiscales marzo 2008

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2014 PERSONAS FÍSICAS

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2014 PERSONAS FÍSICAS Contenido Página Disposiciones generales 2 Régimen de sueldos y salarios y conceptos asimilados 10 Régimen de actividad empresarial y profesional

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2014 PERSONAS FÍSICAS Contenido Página Disposiciones generales 2 Régimen de sueldos y salarios y conceptos asimilados 10 Régimen de actividad empresarial y profesional

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECLARACION ANUAL PERSONAS FISICAS DEDUCCIONES PERSONALES Elaborado por C.P. Vilma Quintero Peña y C.P. Lily Ana Pérez de León

DECLARACION ANUAL PERSONAS FISICAS DEDUCCIONES PERSONALES Elaborado por C.P. Vilma Quintero Peña y C.P. Lily Ana Pérez de León Las personas físicas obligadas o bien, quienes opten por presentar su declaración

DECLARACION ANUAL PERSONAS FISICAS DEDUCCIONES PERSONALES Elaborado por C.P. Vilma Quintero Peña y C.P. Lily Ana Pérez de León Las personas físicas obligadas o bien, quienes opten por presentar su declaración

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Cálculo del Impuesto Sobre la Renta de acuerdo al Art. 142 (Antes 86)

") Cálculo del Impuesto Sobre la Renta de acuerdo al Art. 142 (Antes 86) A continuación presentamos un ejemplo de como ASPEL-NOI realiza el cálculo del aguinaldo, así como el ISR para dicho trabajador utilizando

Cálculo del Impuesto Sobre la Renta de acuerdo al Art. 142 (Antes 86) A continuación presentamos un ejemplo de como ASPEL-NOI realiza el cálculo del aguinaldo, así como el ISR para dicho trabajador utilizando

Declaración Anual de Personas Físicas 2013

Declaración Anual de Personas Físicas 2013 C.P.C. VICENTE MORALES VILLAGRÁN C.P. ROSITA GARCÍA SOTELO Artículo 31 primer párrafo, CFF Las personas deberán presentar declaraciones (avisos e informes) En

Declaración Anual de Personas Físicas 2013 C.P.C. VICENTE MORALES VILLAGRÁN C.P. ROSITA GARCÍA SOTELO Artículo 31 primer párrafo, CFF Las personas deberán presentar declaraciones (avisos e informes) En

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007 1 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2007 PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007 1 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2007 PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE PERSONAS

SEMINARIO IMPUESTOS PERSONAS FISICAS C.P.M.I. Ricardo Reyna

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna 1.- Generalidades de los Impuestos Por que pagamos impuestos? Mandato constitucional - Es obligación de los mexicanos: -Contribuir al gasto

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna 1.- Generalidades de los Impuestos Por que pagamos impuestos? Mandato constitucional - Es obligación de los mexicanos: -Contribuir al gasto

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que