novedades web FACTORING PROPIO O SIN RECURSO Tratamiento contable e incidencia tributaria 1. Definición del Factoring bajo el ordenamiento jurídico

|

|

|

- José Ángel Quintero Maidana

- hace 8 años

- Vistas:

Transcripción

1 novedades web FACTORING PROPIO O SIN RECURSO Tratamiento contable e incidencia tributaria Voces: Impuesto General a las Ventas Impuesto a la Renta Comprobantes de pago Tranferencia de créditos Activo financiero Factura negociable Factoring. 1. Definición del Factoring bajo el ordenamiento jurídico peruano El artículo 16º de la Ley General del Sistema Financiero y del Sistema de Seguros y Órgania de la Superintendencia de Banca y Seguros, Ley Nº y sus normas modificatorias, en adelante Ley General, prevé el establecimiento de empresas de factoring. El artículo 8º de la Ley General, define a las empresas de factoring de la forma siguiente: Empresas de factoring comprendidas en el ámbito de esta Ley, cuya especialidad consiste en la adquisición de facturas negociables, facturas conformadas, títulos valores representativos de deuda y en general cualquier valor mobiliario representativo de deuda y que cumplan con los criterios mínimos establecidos por la Superintendencia en cuanto a volumen de las operaciones antes mencionadas y/o respecto al riesgo que estas empresas puedan representar para la estabilidad del sistema financiero. La Resolución SBS N (publicada el ) aprueba el Reglamento de Factoring, Descuento y Empresas de Factoring (en adelante RSBS). El RSBS define al factoring, en su artículo 2, como sigue: El factoring es la operación mediante la cual el Factor adquiere, a título oneroso, de una persona, denominada Cliente, instrumentos de contenido crediticio, prestando en algunos casos servicios adicionales a cambio de una retribución. El Factor asume el riesgo crediticio de los deudores de los instrumentos adquiridos, en adelante Deudores A su turno, el artículo 3 del RSBS da un alcance en torno a los denominados, por la RSBS, Instrumentos con contenido crediticio. Así, el citado artículo prescribe: Los Instrumentos con contenido crediticio, en adelante los instrumentos, deben ser de libre disposición del Cliente. (...) Los Instrumentos objeto de factoring pueden ser facturas comerciales, facturas negociables, facturas conformadas, títulos valores representativos de deudas y en general cualquier valor mobiliario representativo de deuda, así definidos por las leyes y reglamentos de la materia, originados en las ventas de bienes o prestación de servicios no financieros, dichos instrumentos se transfieren mediante endoso, anotación en cuenta, o por cualquier otra forma que permita la transferencia en propiedad al Factor, según las leyes de la materia. Conviene señalar lo prescrito en el artículo 5 de la RSBS, por cuanto en ella se alude a la puesta en conocimiento de los Deudores del contrato de factoring celebrado entre el Factor y el Cliente (factorado). En efecto, reproducimos a continuación el citado artículo como sigue: La operación de factoring debe realizarse con conocimiento de los Deudores, a menos que por la naturaleza de los instrumentos adquiridos, dicho conocimiento no sea necesario. Se presumirá que los Deudores conocen del factoring cuando se tenga evidencia de la recepción de la notificación correspondiente en sus domicilios legales o en aquellos señalados en los Instrumentos, o cuando mediante cualquier otra forma se evidencie indubitablemente que el Deudor conoce del factoring. El Factoring corresponde a un tipo de contrato de financiamiento autónomo y de propias características, que implica una transferencia de crédito, en el cual concurren diferentes elementos que le otorgan ciertos matices, que muestran su particularidad respecto a otro tipo de contratos, como son: la cesión de créditos, un servicio de asesoría, el cobro de comisiones, como elementos principales. A continuación se muestra un cuadro esquemático de la operación de Factoring. Se comprenden dentro del término Instrumentos con contenido crediticio a las facturas comerciales, facturas conformadas, facturas negociables, títulos representativos de deudas (el más frecuente, la Letra de Cambio) y en general cualquier valor mobiliario representativo de deuda.

2 2. Clasificación del Factoring Dentro de la diversa clasificación del Factoring recogemos la más relevante, a saber: 2.1. Factoring sin responsabilidad o sin recurso Bajo esta modalidad el factor adquiere las facturas o instrumentos de crédito, entendiéndose de allí en adelante que la relación jurídica se establece entre el factor y el deudor, asumiendo el Factor el riesgo del pago. Así las cosas, el Factor asume el riesgo crediticio del deudor Factoring con responsabilidad o con recurso: Bajo esta modalidad el factorado asume la responsabilidad del eventual incumplimiento del deudor, frente al factor. Así las cosas, bajo este escenario, el Factor no asume el riesgo crediticio del deudor, toda vez que aquél se puede dirigir contra el factorado. Cabe señalar que bajo esta modalidad, en rigor, no se advierte transferencia de propiedad de los instrumentos de crédito (a guisa de ejemplo, facturas), por lo que en esencia nos encontramos frente a una operación de descuento (1), tal como lo denomina nuestra legislación. En el presente informe, desarrollamos el tratamiento contable y la incidencia tributaria del Factoring sin responsabilidad o sin recurso, también denominado Factoring propio. 3. Tratamiento contable 3.1. El surgimiento previo de la cuenta por cobrar Para que se configure el factoring sin recurso, previamente hubo de reconocer el factorado (califica como cliente en la operación de factoring) una cuenta por cobrar, la misma que pudo tener como origen cualquier acto de índole mercantil, llevado a cabo por aquel, en la mayoría de los casos, como consecuencia del propio desarrollo de las actividades empresariales de este último. Es el caso típico del surgimiento de una cuenta por cobrar como consecuencia de la venta de bienes o de la prestación de servicios. A nivel contable, debe considerarse que la cuenta por cobrar califica como un activo de tipo financiero. Así pues, la cuenta por cobrar supone un derecho con el que cuenta la empresa y en virtud del cual se exigirá de la contraparte (léase el deudor) los recursos dinerarios que correspondan La transferencia del activo financiero En relación al asunto del presente tópico, es menester recordar que la cuenta por cobrar se ha de instrumentalizar en una factura por cobrar o una letra por cobrar (2). En ambos casos estamos aludiendo a un activo financiero (cuenta por cobrar). Ahora bien, para el caso en concreto del factoring (sin recurso) conviene indicar que ello implica que es al factor, quien adquiere el crédito (léase, la cuenta por cobrar), a quien se le está transfiriendo los derechos contractuales de recibir los flujos de efectivo del activo financiero (la cuenta por cobrar, previamente generada por el factorado). Lo anterior no hace sino confirmar lo previsto en el párrafo 18, b) de la NIC 39. Efectivamente, y para el caso que nos ocupa, en virtud al citado párrafo, y parafraseando el mismo, se tiene que una empresa habrá transferido un activo financiero en la medida que haya transferido, valga la redundancia, los derechos contractuales a recibir los flujos de efectivo de un activo financiero, y claro ello es así por cuanto será el factor quien ejercerá la cobranza asumiendo además el riesgo de la misma La baja del activo financiero de la contabilidad del factorado (factoring sin recurso) En virtud a lo señalado en el numeral precedente, y como quiera que en el factoring sin recurso de lo que se trata es de la transferencia del crédito, esto es, de la cuenta por cobrar (en rigor, lo que se transmite es el ejercicio de derecho a cobrar), de producirse ese hecho (léase, la transferencia del crédito) pues correspondería dar de baja al activo financiero, esto es, a la cuenta por cobrar reconocida como tal por el factorado en su contabilidad. Ello, de conformidad con lo estipulado por el párrafo 17, literal b) de la NIC 39, pero siempre y cuando se cumpla, para el caso que nos ocupa, con la transferencia de los derechos contractuales a recibir los flujos de efectivo de dicho activo financiero. Adicionalmente cabe señalar que, es claro que el factorado, al transferir la cuenta por cobrar, no retiene ningún riesgo ni beneficio inherente a la titularidad del crédito, toda vez que al tratarse de un factoring sin recurso, el factor asume el riesgo de cobranza, no pudiendo repetir contra el factorado en caso el deudor del crédito (esto es, el cliente del factorado) no cancele el mismo, sea por las razones que fuere; por consiguiente, se procederá al reconocimiento de la baja del activo financiero. Lo anterior fluye de lo dispuesto en el párrafo 20 de la NIC 39 al señalarse que, cuando una empresa transfiera un activo financiero, evaluará en qué medida retiene ella (la empresa, en nuestro caso el factorado) los riesgos y beneficios inherentes a su propiedad (refiérase a la titularidad de la cuenta por cobrar), por lo que, agrega la citada norma que, si la empresa transfiere de manera sustancial los riesgos y ventajas inherentes a la propiedad del activo financiero, lo dará de baja en cuentas, es decir, retirará de la contabilidad la citada cuenta por cobrar. Ahora bien, de acuerdo a lo establecido en el párrafo 26 de la NIC 39, de producirse la baja de un activo financiero (léase, la cuenta por cobrar) se reconocerá en el resultado del período, esto es, en el Estado de Resultados, la diferencia entre su importe en libros y la contraprestación recibida. Es así que, la operación de factoring sin recurso generará un retiro de la contabilidad de la cuenta por cobrar y como contrapartida el reconocimiento de otro activo financiero, el efectivo, que ingresa a caja, concedido por el factor y cuyo importe resulta menor al valor nominal de la cuenta por cobrar. FACToRInG SIn RECURSo VEnTA DE bienes Y/o PRESTACIÓn DE SERVICIoS Vendedor o prestador del servicio. FACToRADo (Transifere Activo Financiero) Surge un Instrumento con contenido crediticio, por ejemplo: Factura negociable y respecto del cual se puede celebrar un contrato de Factroring sin recurso. FACToR (Adquiriente del credito) Adquiriente o Usuario DEUDoR Asume el Riesgo de Cobranza

3 4. Incidencia Tributaria 4.1. Implicancias en el Impuesto General a las Ventas (IGV) y comprobantes de pago El artículo 75 del TUO de la Ley del IGV (LIGV), concordado con el artículo 5º, segundo párrafo, numeral 16 del Reglamento de la Ley del IGV (RLIGV), regula el tratamiento de las denominadas transferencia de créditos. Ahora bien, de la lectura del citado dispositivo hemos de precisar que se regulan en él las dos figuras de Factoring que se han mencionado y con consecuencias disímiles, en cuanto al IGV se refiere, según se trate de cada una de ellas. Es decir, el factoring sin recurso, en rigor, el factoring tal como lo define el RSBS, y por otro lado la operación de descuento, o llamado también por la doctrina factoring con recurso, regulada también en el RSBS. A continuación analizamos los principales alcances que se regula en las normas del IGV respecto al factoring sin recurso Calificación del factoring sin recurso El artículo 75 de la LIGV considera al factoring como aquella operación en la que el factor adquiere créditos del cliente, asumiendo el riesgo crediticio del deudor de dichos créditos. La transferencia del crédito por parte del factorado, no constituye una operación gravada con el IGV. Ello, por así disponerlo de manera expresa el primer párrafo del artículo 75 de la LIGV en concordancia con lo estipulado en el artículo 5º, segundo párrafo, numeral 16 del RLIGV. En efecto, el primer párrafo del artículo 75 de la LIGV señala que: ( ) La transferencia de dichos créditos no constituye venta de bienes ni prestación de servicios; siempre que el factor esté facultado para actuar como tal de acuerdo a lo dispuesto en normas vigentes sobre la materia ( ). A su turno, de la lectura del artículo 5º, segundo párrafo, numeral 16, inciso d) del RLIGV se desprende que la transferencia de crédito no implicará que se trate de una operación no gravada (3) Los servicios adicionales El primer párrafo del artículo 75 de la LIGV prescribe que, en caso el factor preste un servicio adicional a favor del factorado, pues dicho servicio adicional se encontrará gravado con el IGV (4). En lo referente a los servicios adicionales, considérese a la gestión de cartera, investigación de clientela, contabilidad y cobranza, garantía o financiación (5). La base imponible de los citados servicios adicionales estará constituida por el valor total de la retribución por ellos. Ahora bien, en caso se haya convenido la prestación de servicios adicionales y no se haya podido discriminar el importe que corresponda a su retribución, vale decir, no se pueda establecer cuál es la base imponible de los mismos, el último párrafo del artículo 75º de la LIGV en concordancia con lo estipulado en el artículo 5º, segundo párrafo, numeral 16, inciso g) del RLIGV señalan que dicha base imponible estará constituida por la diferencia entre el valor de la transferencia del crédito (6) y su valor nominal (7) Tratamiento de los intereses que se devenguen con posterioridad a la transferencia del crédito En el artículo 5º, segundo párrafo, numeral 16, inciso b) del RLIGV se estipula que, el transferente de los créditos deberá emitir un documento en el cual conste el monto total del crédito transferido en la fecha en que se produzca la transferencia de los referidos créditos. De otro lado, el penúltimo párrafo del artículo 75º de la LIGV indica que, son ingresos del adquirente o factor gravados con el IGV aquellos intereses devengados a partir de la transferencia del crédito que no hubieran sido facturados ni incluidos previamente en dicha transferencia (entendemos pues, que la manera de incluir dichos intereses en la transferencia no es otra que incorporarlos en el documento). Por su parte, el inciso c) del numeral 16 del artículo 5º del RLIGV prescribe que, por excepción, el factor o adquirente serán contribuyentes (del IGV, se entiende) respecto de los intereses y demás ingresos que se devenguen a partir de la fecha de transferencia, empero ello será así siempre y cuando no se encuentren incluidos en el monto total consignado en el documento que sustenta la transferencia del crédito. De las normas glosadas se infiere que el crédito (cuenta por cobrar) puede generar intereses (sea que se hubiesen devengado o que estuvieran por devengarse). Ahora bien, dichos intereses generados por la cuenta por cobrar debieron estar sometidos a una natural imposición con el IGV por cuanto surgen como consecuencia de la operación llevada a cabo por el factorado (transferente del crédito) y su cliente, sin olvidar que aquel (factorado), hubo de cobrarlos (los intereses se entiende). Es por ello que, el artículo 75 de la LIGV señala que de no haber sido facturados, entendemos previamente y por parte del transferente del crédito ni tampoco haber sido considerados en el importe de la transferencia del crédito (importe de la transferencia que ha de constar en el documento al que hace mención el artículo 5º, segundo párrafo, numeral 16, inciso b) del RLIGV), estos intereses que se devenguen a partir de la fecha de transferencia del crédito resultarán gravados con el IGV siendo el contribuyente, en este caso, el factor. Agregamos nosotros que, también correrán igual suerte aquellos intereses devengados con antelación a la transferencia del crédito y no cobrados por el transferente, se entiende y que no fueron incorporados como parte del monto total del crédito a ser transferido. En lo referente al nacimiento del citado IGV, el artículo 5º, segundo párrafo, numeral 16, inciso c) del RLIGV señala que éste surgirá en la fecha de percepción de dichos ingresos (por intereses). En la misma oportunidad se emitirá el respectivo comprobante de pago. En contraposición a lo anterior, en el caso que se incluyan dichos intereses como parte de la transferencia del crédito, pues entonces advertimos que de alguna forma serían percibidos por el transferente. Bajo ese escenario, será el transferente quien calificará como contribuyente del IGV debiendo emitir la respectiva Nota de Débito al deudor de los créditos en el que se consigne el importe de los intereses materia de imposición (8), ello, en el entendido que sobre los intereses que se hubieran generado no hubiese recaído el IGV, no siendo sujeto del IGV el factor o adquirente del crédito. Ahora bien, en estos casos el nacimiento del IGV (por aquellos intereses incluidos en el monto del crédito transferido) acaecerá en función al supuesto de hecho que motivó el surgimiento del crédito materia de transferencia y no en la oportunidad de la transferencia del crédito ni en el momento de la percepción de dichos intereses Comprobantes de pago De conformidad con lo prescrito por el artículo 7º, 1, 1.11, del Reglamento de Comprobantes de Pago se exceptúa de la obligación de emitir comprobante de pago a la transferencia de créditos a que se refiere el artículo 75º de la LIGV y el numeral 16 del artículo 5º de su norma reglamentaria. Ello sin perjuicio de la obligación del adquirente de emitir y otorgar el comprobante de pago por los intereses y/u otros servicios adicionales que se puedan brindar.

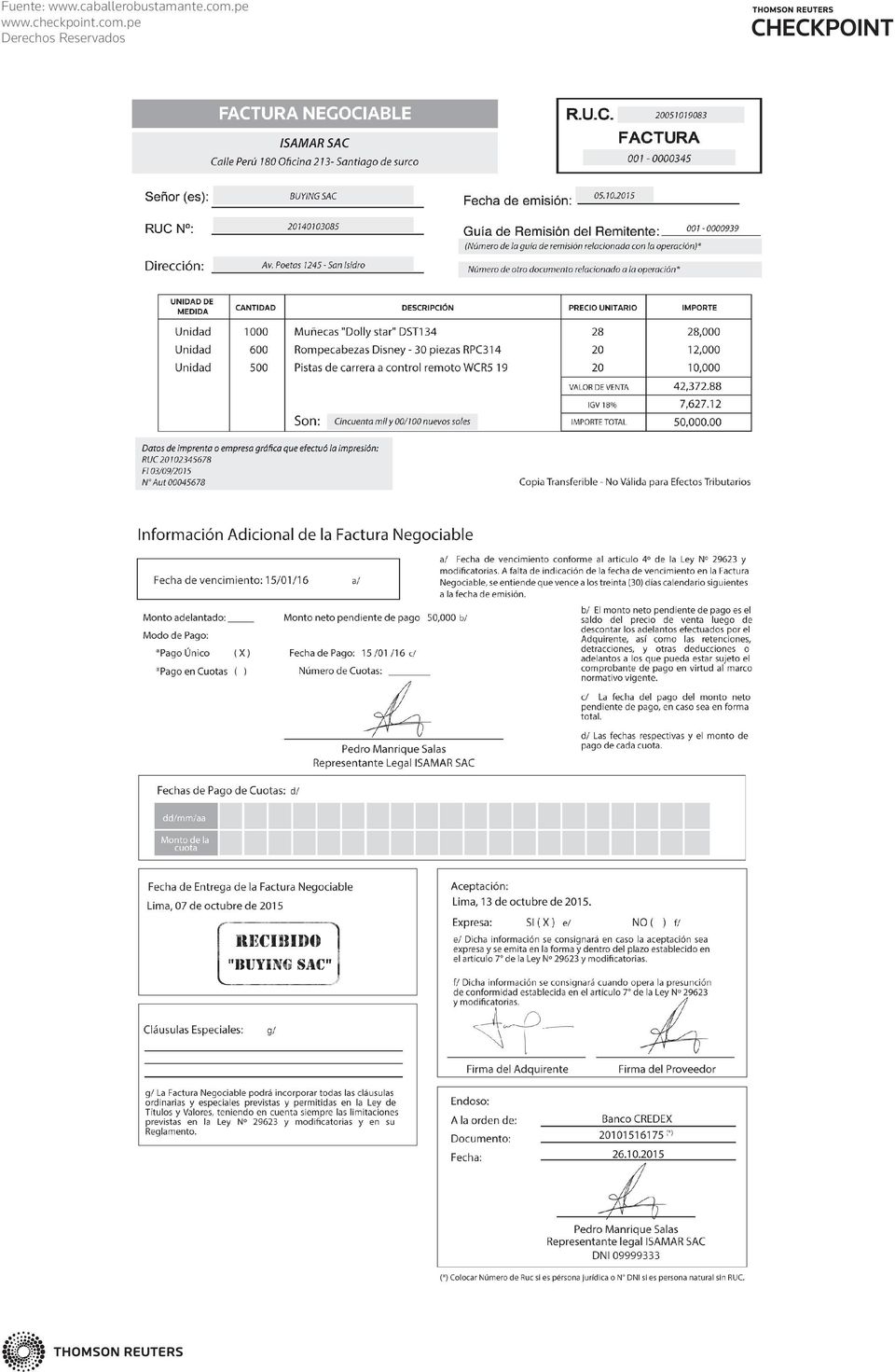

4 4.2. Implicancias en el Impuesto a la Renta (IR) En lo que concierne al Impuesto a la Renta, se ha expedido el Decreto Supremo N EF ( ) y cuya Segunda Disposición Complementaria Final regula los efectos de las transferencias de créditos provenientes de operaciones de factoring, descuento u otras operaciones reguladas por el Código Civil (como es el caso de la cesión de créditos). Al respecto, comentamos el tratamiento que dispensa el dispositivo legal en mención. i) El transferente de los créditos computará como base de cálculo de los pagos a cuenta del IR los ingresos devengados como consecuencia de la operación que dio origen a los instrumentos crediticios. ii) El factorado o transferente del crédito no comprenderá como base de cálculo de los pagos a cuenta del IR el importe que perciba del adquirente de los créditos. Somos de la opinión que dicho importe tampoco será considerado para efectos de la determinación del IR definitivo de cargo del transferente, ello por cuanto en rigor no califica como un ingreso. iii) Transferencias de crédito en las que el adquirente del crédito asume el riesgo crediticio del deudor. Para el adquirente del crédito: Constituye ingreso gravable la diferencia entre el valor nominal del crédito y el valor de la transferencia. La norma no hace mención a la oportunidad en la que se devengaría dicho ingreso. Al respecto, como quiera que estamos frente a una ganancia no realizada, la renta se reputará devenga da en la oportunidad en la que se realice dicha ganancia de capital. Para el transferente del crédito: La transferencia del crédito constituye un gasto deducible por concepto de intereses por el servicio de financiamiento, el cual viene determinado por la diferencia entre el valor nominal del crédito y el valor de transferencia. La imputación del gasto se producirá en la oportunidad en la que se configure la citada diferencia. Apreciamos que dicho gasto resultará deducible en tanto se observe lo dispuesto en el literal a) del artículo 37º del TUO de la LIR y su reglamento. Procede referir que el inciso s) del artículo 44º del TUO de la LIR establece que no constituye gasto deducible: s) Los gastos constituidos por la diferencia entre el valor nominal de un crédito originado entre partes vinculadas y su valor de transferencia a terceros que asuman el riesgo crediticio del deudor. En caso las referidas transferencias de créditos generen cuentas por cobrar a favor del transferente, no constituyen gasto deducible para éste las provisiones y/o castigos por incobrabilidad respecto a dichas cuentas por cobrar. Lo señalado en el presente inciso no resulta aplicable a las empresas del Sistema Financiero reguladas por la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros - Ley Nº En virtud a ello, si la operación que genera la transferencia de créditos se ha realizado entre partes vinculadas, el gasto financiero no resultará deducible. Las transferencias de créditos se sustentarán con el contrato respectivo. 5. Caso práctico Enunciado La empresa ISAMAR SAC en el mes de octubre celebró un contrato de factoring (sin recurso) con una entidad financiera. Se muestra a continuación los datos respectivos: - Venta de bienes realizada en el mes de octubre Saldo de la cuenta por cobrar: S/. 50,000 La empresa ISAMAR SAC nos consulta cuál sería el tratamiento contable a seguir si se sabe que la entidad financiera consideró como valor de transferencia del crédito el 80% del valor nominal del mismo. Además la incidencia tributaria que corresponde otorgar a la operación. Se sabe que la empresa ISAMAR SAC emite sus comprobantes de pago en forma física (impresa) y está calificado como Buen Contribuyente. Análisis a. Factura negociable La Ley N (9), Ley que promueve el financiamiento a través de la factura comercial, regula en su artículo 2º (10) respecto a la emisión de la factura negociable y que constituye un nuevo título valor. Así se prescribe que: Es obligatoria la incorporación en los comprobantes de pago impresos y/o importados, denominados factura comercial y recibos por honorarios, de una tercera copia denominada Factura Negociable, para su transferencia a terceros, cobro, protesto y ejecución en caso de incumplimiento (...). El artículo 5º del Decreto Supremo Nº EF (11), Reglamento de la Ley dispone lo siguiente: Artículo 5.- Incorporación de la tercera copia denominada Factura Negociable en los comprobantes de pago impresos y/o importados 5.1 La tercera copia denominada Factura Negociable que se incorpora en las Facturas Comerciales y/o Recibos por Honorarios impresos y/o importados únicamente por imprentas autorizadas por la SUNAT, (...), debe ser confeccionada e impresa conjuntamente con los referidos comprobantes de pago. Ninguna serie se encuentra excluida de tal obligación (...) En concordancia con ello, el día 14 de agosto se ha publicado la Resolución de Superintendencia Nº /SUNAT vigente a partir del y que tiene por finalidad establecer las disposiciones que los proveedores deben cumplir así como los formatos estandarizados de uso referencial para la tercera copia. En función a lo expuesto, en el caso planteado se asume que la empresa ISAMAR SAC ha emitido una factura, que incluye la tercera copia denominada Factura negociable y que además cumple con los requisitos y condiciones establecidos en las normas antes citadas, en virtud a lo cual se ha procedido a celebrar el contrato de Factoring sin recurso con la entidad financiera. El instrumento con contenido crediticio, corresponde en este caso a la factura negociable y cuyo modelo reproducimos a continuación:

El transferente de los créditos computará como base de cálculo de los pagos a cuenta del IR los ingresos devengados como consecuencia de la operación que dio origen a los instrumentos crediticios.")

5

6 b. Determinación del valor nominal del crédito a transferirse El valor nominal corresponde al importe total de la operación dado que no se han realizado pagos adelantados ni está sujeto a retención, percepción o detracción. Valor nominal del crédito = S/. 50,000 c. Determinación del valor de transferencia del crédito El valor de transferencia del crédito corresponde al 70% del valor nominal. Valor nominal del crédito= S/. 50,000 Valor de transferencia del crédito = 80% x 50,000 = S/. 40,000 d. Determinación del gasto financiero Gasto financiero = Valor nominal Valor de transferencia Gasto financiero = S/. 50,000 40,000 Gasto financiero = S/. 10,000 e. Aspectos tributarios - IGV: Dado que se trata de un contrato de Factoring sin recurso, no se encuentra gravado con IGV. - Comprobante de pago: No procede emitir comprobante de pago, al corresponder a una transferencia de créditos. - Impuesto a la Renta: Surge un gasto financiero, que resultará deducible en tanto se observe lo dispuesto en el literal a) artículo 37º TUO LIR. f. Registro contable Registro contable CÓDIGO DENOMINACIÓN Debe Haber 10 Efectivo y equivalente de efectivo 40, Cuentas corrientes en instituciones Financieras 1041 Cuentas corrientes operativas 67 Gastos financieros 10, Gastos en operaciones de Factoraje (factoring) 6741 Gastos por menor valor 12 Cuentas por cobrar comerciales- Terceros 50, Facturas, boletas y otros comprobantes por cobrar 1212 Emitidas en cartera 10/15 Por la transferencia del crédito a favor de la entidad financiera. NOTAS (1) El artículo 11 del RSBS, el que esgrime una definición de Descuento. Así, se define al Descuento como la operación mediante la cual el Descontante entrega una suma de dinero a una persona natural o jurídica denominada Cliente, por la transferencia de determinados instrumentos de contenido crediticio. El Descontente asume el riesgo crediticio del Cliente, y éste a su vez, asume el riesgo crediticio del deudor de los instrumentos transferidos De la definición se infiere indubitablemente que, el Descontante no asume el riesgo crediticio del Deudor de los instrumentos con contenido crediticio, a diferencia de lo que ocurre con el factoring, operación esta última en la que el Factor sí asume el riesgo crediticio del Deudor, es por ello que el denominado factoring con recurso, en estricto, se enmarca dentro de la definición de la operación de Descuento, bajo nuestra regulación. (2) Para efectos del presente trabajo así lo entenderemos y citamos las dos figuras más frecuentes, sin perjuicio de que puedan existir otras formas. (3) Entendemos que se regula ello con la finalidad que no incida en la determinación del crédito fiscal, en específico, de la prorrata del crédito fiscal a cargo del transferente del crédito. (4) Cabe tener en cuenta que, si en el marco de un contrato de factoring, el factor es una de las entidades detalladas en el literal r) artículo 2º de la LIGV, los ingresos que perciban dichas entidades (actuando en calidad de factor) se encontraran inafectos del IGV. (5) Es el artículo 9 de la RSBS el que cita los referidos conceptos como servicios adicionales. (6) Valor de transferencia del crédito: Retribución que corresponde al transferente por la transferencia del crédito. Véase artículo 5º, segundo párrafo, numeral 16, inciso g) del RLIGV. (7) Valor nominal del crédito transferido: Monto total de dicho crédito incluyendo los intereses y demás ingresos devengados a la fecha de la transacción del crédito, así como aquellos conceptos que no se hubieran devengado a la fecha de la citada transferencia, pero que se consideren como parte del monto transferido aun cuando no se hubiese emitido el documento al que se hace referencia en el inciso e) del numeral 16 del segundo párrafo del artículo 5 del RLIGV. Véase artículo 5º, segundo párrafo, numeral 16, inciso f) del RLIGV. (8) Sostenemos ello toda vez que, resultará de aplicación lo prescrito por el artículo 5º, segundo párrafo, numeral 11 del RLIGV que alude a que los cargos adicionales (como es el caso de los intereses) a que se refiere el artículo 14º de la LIGV, formarán parte del valor de venta o del valor de la prestación del servicio, y consecuentemente base imponible, de la operación que originó la cuenta por cobrar (crédito) objeto de transferencia y como quiera que por la operación que dio surgimiento a la cuenta por cobrar ya se emitió el respectivo comprobante de pago (para el caso, una factura) corresponde la emisión de una Nota de Débito. (9) Publicada el (10) Artículo modificado por el artículo 2º del Decreto Legislativo Nº 1178: Establecen disposiciones para impulsar el desarrollo del Factoring ( ). (11) Publicado el

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

INFORME N. 071-2013-SUNAT/4B0000 MATERIA:

INFORME N. 071-2013-SUNAT/4B0000 MATERIA: En relación con el supuesto en que un banco del exterior otorgue una fianza o garantía que respalde a bancos locales para que estos emitan una carta fianza que

INFORME N. 071-2013-SUNAT/4B0000 MATERIA: En relación con el supuesto en que un banco del exterior otorgue una fianza o garantía que respalde a bancos locales para que estos emitan una carta fianza que

a) La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o

La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o") INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

De los Registros y del Registro de Comprobantes de Pago

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las Ventas. Informe Tributario I-6. 1. Introducción.

Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las Ventas Ficha Técnica Autor : Dra. Karla Magaly Meneses Castañeda Título : Análisis tributario del Contrato de Factoring

Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las Ventas Ficha Técnica Autor : Dra. Karla Magaly Meneses Castañeda Título : Análisis tributario del Contrato de Factoring

Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente:

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

Vendedor o prestador del servicio. Contrata con tercero y asume el pago.

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

PRIMERA: Importe neto de la cifra de negocios.

Resolución de 16 de mayo de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se fijan criterios generales para determinar el "importe neto de la cifra de negocios" (BOE

Resolución de 16 de mayo de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se fijan criterios generales para determinar el "importe neto de la cifra de negocios" (BOE

- Ley General de Sociedades, Ley N. 26887, publica da el 9.12.1997, y normas modificatorias (en adelante, LGS).

.") INFORME N. 061-2014-SUNAT/5D0000 Tratándose de una fusión por absorción de dos empresas domiciliadas, en donde la sociedad absorbida prestó servicios de ejecución continua a un tercero con anterioridad

INFORME N. 061-2014-SUNAT/5D0000 Tratándose de una fusión por absorción de dos empresas domiciliadas, en donde la sociedad absorbida prestó servicios de ejecución continua a un tercero con anterioridad

IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

1. En la presente consulta se plantean dos supuestos:

INFORME N 308-2005-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas: 1. En la presente consulta se plantean dos supuestos: Supuesto 1: Un contribuyente recibe una factura de compra gravada con

INFORME N 308-2005-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas: 1. En la presente consulta se plantean dos supuestos: Supuesto 1: Un contribuyente recibe una factura de compra gravada con

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA:

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación.

Arequipa, Febrero de 2013 Informe No. 013-2013-SUNAT/4B0000 Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación. Solo

Arequipa, Febrero de 2013 Informe No. 013-2013-SUNAT/4B0000 Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación. Solo

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 053-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En relación con la deducción de determinados gastos o pérdidas a que se refiere el artículo 37 del Texto Único Ordenado

INFORME N. 053-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En relación con la deducción de determinados gastos o pérdidas a que se refiere el artículo 37 del Texto Único Ordenado

En la segunda parte de esta serie de tres artículos analizamos las disposiciones reglamentarias aplicables a este instituto negocial.

Título: Un tema inadecuadamente legislado. La "venta de carteras crediticias" en el impuesto al valor agregado. (ultima parte). I. Introducción En la segunda parte de esta serie de tres artículos analizamos

Título: Un tema inadecuadamente legislado. La "venta de carteras crediticias" en el impuesto al valor agregado. (ultima parte). I. Introducción En la segunda parte de esta serie de tres artículos analizamos

2. Código de Comercio, publicado el 15.2.1902, y normas modificatorias.

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

TRATAMIENTO TRIBUTARIO DE LOS INTERESES PROVENIENTES DE CREDITOS EXTERNOS

TRATAMIENTO TRIBUTARIO DE LOS INTERESES PROVENIENTES DE CREDITOS EXTERNOS Francisco Botto Denegri SUMARIO I. Introducción. II. Impuesto a la Renta. III. Impuesto General a las Ventas. I.- INTRODUCCIÓN.

TRATAMIENTO TRIBUTARIO DE LOS INTERESES PROVENIENTES DE CREDITOS EXTERNOS Francisco Botto Denegri SUMARIO I. Introducción. II. Impuesto a la Renta. III. Impuesto General a las Ventas. I.- INTRODUCCIÓN.

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

Fuente: Ministerio de Economía y Hacienda.

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

CAPITULO X TITULO DE CRÉDITO HIPOTECARIO NEGOCIABLE

CAPITULO X TITULO DE CRÉDITO HIPOTECARIO NEGOCIABLE Una de las novedades que nos trae la nueva Ley General del Sistema Financiero son precisamente los Títulos de Crédito Hipotecario Negociable, al que

CAPITULO X TITULO DE CRÉDITO HIPOTECARIO NEGOCIABLE Una de las novedades que nos trae la nueva Ley General del Sistema Financiero son precisamente los Títulos de Crédito Hipotecario Negociable, al que

INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015)

") MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito.

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE. Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

INFORME N. 018-2014-SUNAT/4B0000 MATERIA:

INFORME N. 018-2014-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas respecto al requisito sustancial para ejercer el derecho al crédito fiscal previsto en el inciso b) del artículo 18 de la

INFORME N. 018-2014-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas respecto al requisito sustancial para ejercer el derecho al crédito fiscal previsto en el inciso b) del artículo 18 de la

I. INTRODUCCION II. LA OPERATORIA DE DESCUENTO DE DOCUMENTOS. 1. Consideraciones Generales.

Título: Un tema inadecuadamente legislado. La "venta de carteras crediticias" en el impuesto al valor agregado (primera I. INTRODUCCION Con la publicación en el Boletín Oficial el 9/6/92 del Decreto de

Título: Un tema inadecuadamente legislado. La "venta de carteras crediticias" en el impuesto al valor agregado (primera I. INTRODUCCION Con la publicación en el Boletín Oficial el 9/6/92 del Decreto de

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

REF: APLICACIÓN LITERALES F) Y G) DEL ARTÍCULO 5 DEL DECRETO 4350 DE 2006 Y ARTÍCULO 8 DEL DECRETO 2669 DE 2012

Y G) DEL ARTÍCULO 5 DEL DECRETO 4350 DE 2006 Y ARTÍCULO 8 DEL DECRETO 2669 DE 2012") OFICIO 220-006981 DEL 28 DE ENERO DE 2015 REF: APLICACIÓN LITERALES F) Y G) DEL ARTÍCULO 5 DEL DECRETO 4350 DE 2006 Y ARTÍCULO 8 DEL DECRETO 2669 DE 2012 Me refiero a su escrito radicado con el número

OFICIO 220-006981 DEL 28 DE ENERO DE 2015 REF: APLICACIÓN LITERALES F) Y G) DEL ARTÍCULO 5 DEL DECRETO 4350 DE 2006 Y ARTÍCULO 8 DEL DECRETO 2669 DE 2012 Me refiero a su escrito radicado con el número

- Reglamento de Comprobantes de Pago, aprobado por la Resolución de Superintendencia N. 007-99/SUNAT( 2 ) y normas modificatorias; en adelante, RCP.

y normas modificatorias; en adelante, RCP.") INFORME N. 029-2013-SUNAT/4B0000 MATERIA: En relación con la emisión de Comprobantes de Pago por parte de las entidades prestadoras de servicios de salud que brindan servicios médicos en virtud del Seguro

INFORME N. 029-2013-SUNAT/4B0000 MATERIA: En relación con la emisión de Comprobantes de Pago por parte de las entidades prestadoras de servicios de salud que brindan servicios médicos en virtud del Seguro

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

- Reglamento de la Ley N. 29852, aprobado por el D ecreto Supremo N. 021-2012-EM, publicado el 9.6.2012, y norma modificatoria.

INFORME N. 136-2013-SUNAT/4B0000 MATERIA: En relación con el recargo a que se refiere el numeral 4.3 del artículo 4 de la Ley N. 29852, Ley que crea el Sistema de Seguridad Energética en Hidrocarburos

INFORME N. 136-2013-SUNAT/4B0000 MATERIA: En relación con el recargo a que se refiere el numeral 4.3 del artículo 4 de la Ley N. 29852, Ley que crea el Sistema de Seguridad Energética en Hidrocarburos

2º) Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.

Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.") PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

PUBLICACIONES EN EL BOLETIN DE INFORMACIONES COMERCIALES. I.- ENVIO DE INFORMACION AL BOLETIN DE INFORMA- CIONES COMERCIALES.

CAPITULO 20-6 (Bancos y Financieras) MATERIA: PUBLICACIONES EN EL BOLETIN DE INFORMACIONES COMERCIALES. I.- ENVIO DE INFORMACION AL BOLETIN DE INFORMA- CIONES COMERCIALES. 1.- Envío de nómina de cheques

CAPITULO 20-6 (Bancos y Financieras) MATERIA: PUBLICACIONES EN EL BOLETIN DE INFORMACIONES COMERCIALES. I.- ENVIO DE INFORMACION AL BOLETIN DE INFORMA- CIONES COMERCIALES. 1.- Envío de nómina de cheques

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

COMENTARIO DE JURISPRUDENCIA

COMENTARIO DE JURISPRUDENCIA Gustavo López-Ameri C. I. RTF Nº 466-3-97 de 14.05.97 Del análisis de la presente resolución, encontramos tres temas que merecen comentarios: a. Base imponible del IGV La base

COMENTARIO DE JURISPRUDENCIA Gustavo López-Ameri C. I. RTF Nº 466-3-97 de 14.05.97 Del análisis de la presente resolución, encontramos tres temas que merecen comentarios: a. Base imponible del IGV La base

2.2 Se determinará sobre la base del presupuesto original hecho por la empresa constructora, el que no tiene ninguna formalidad?

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

INFORME N. 042-2014-SUNAT/5D0000 MATERIA:

INFORME N. 042-2014-SUNAT/5D0000 MATERIA: Se consulta si, para efectos del Impuesto a la Renta, constituyen regalías los pagos que los distribuidores locales de software efectúan a proveedores no domiciliados

INFORME N. 042-2014-SUNAT/5D0000 MATERIA: Se consulta si, para efectos del Impuesto a la Renta, constituyen regalías los pagos que los distribuidores locales de software efectúan a proveedores no domiciliados

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

LA EMPRESA EN EL AULA. Departamento de Tesorería

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

AFECTACION TRIBUTARIA DE LOS SERVICIOS POR EL IMPUESTO GENERAL A LAS VENTAS Y LA INFORMATICA

AFECTACION TRIBUTARIA DE LOS SERVICIOS POR EL IMPUESTO GENERAL A LAS VENTAS Y LA INFORMATICA JULIO NÚÑEZ PONCE * INTRODUCCION Uno de los principales problemas relacionados con el Impuesto al Valor Agregado

AFECTACION TRIBUTARIA DE LOS SERVICIOS POR EL IMPUESTO GENERAL A LAS VENTAS Y LA INFORMATICA JULIO NÚÑEZ PONCE * INTRODUCCION Uno de los principales problemas relacionados con el Impuesto al Valor Agregado

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI)

") Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

a) Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?

Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?") INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

AGENCIA TRIBUTARIA. Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Reparos más frecuentes en el Impuesto a la Renta

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

BOLSAS DE BIENES Y PRODUCTOS AGROPECUARIOS, AGROINDUSTRIALES O DE OTROS COMMODITIES, COMISIÓN Y CORRETAJE PROMOTOR DE NEGOCIOS, COMISIONISTAS DE BOLSA

BOLSAS DE BIENES Y PRODUCTOS AGROPECUARIOS, AGROINDUSTRIALES O DE OTROS COMMODITIES, COMISIÓN Y CORRETAJE PROMOTOR DE NEGOCIOS, COMISIONISTAS DE BOLSA Concepto 2007041383-001 del 3 de septiembre de 2007.

BOLSAS DE BIENES Y PRODUCTOS AGROPECUARIOS, AGROINDUSTRIALES O DE OTROS COMMODITIES, COMISIÓN Y CORRETAJE PROMOTOR DE NEGOCIOS, COMISIONISTAS DE BOLSA Concepto 2007041383-001 del 3 de septiembre de 2007.

CAPITULO IV DEPÓSITOS A TÉRMINO

CAPITULO IV DEPÓSITOS A TÉRMINO Conocidos en la práctica como depósitos a plazo fijo o certificados de depósitos, que tienen como característica que son valores materializados o desmaterializados que representan

CAPITULO IV DEPÓSITOS A TÉRMINO Conocidos en la práctica como depósitos a plazo fijo o certificados de depósitos, que tienen como característica que son valores materializados o desmaterializados que representan

I. GENERALIDADES II. ENTIDADES AUTORIZADAS PARA EMITIR U OPERAR SISTEMAS DE TARJETAS DE CREDITO

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

CUADRO DE CUENTAS RELACIONADAS

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

2. Información que debe contener la factura negociable. 1. Condiciones que debe cumplir la factura negociable

La Ley N 29623, promueve el acceso al financiamiento a los proveedores de bienes y/o servicios a través de la comercialización de facturas comerciales y recibos por honorarios que se originan en las transacciones

La Ley N 29623, promueve el acceso al financiamiento a los proveedores de bienes y/o servicios a través de la comercialización de facturas comerciales y recibos por honorarios que se originan en las transacciones

En relación con el Sistema de Pago de Obligaciones Tributarias (SPOT) se formulan las siguientes consultas:

se formulan las siguientes consultas:") INFORME N. 023-2014-SUNAT/5D0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias (SPOT) se formulan las siguientes consultas: 1. Si la cesión en uso de la capacidad necesaria para

INFORME N. 023-2014-SUNAT/5D0000 MATERIA: En relación con el Sistema de Pago de Obligaciones Tributarias (SPOT) se formulan las siguientes consultas: 1. Si la cesión en uso de la capacidad necesaria para

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1822

Instrucciones para confeccionar la Declaración Jurada Nº 1822") Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Retiro de Bienes Relativo al IGV. CPC Dante Ríos Agustín

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Novedades Tributarias

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

COMISIONISTAS DE BOLSA, GARANTÍA DE OBLIGACIONES DE TERCEROS Y FILIALES O VINCULADAS Concepto 2008037346-001 del 28 de julio de 2008.

COMISIONISTAS DE BOLSA, GARANTÍA DE OBLIGACIONES DE TERCEROS Y FILIALES O VINCULADAS Concepto 2008037346-001 del 28 de julio de 2008. Síntesis: La actividad consistente en garantizar obligaciones de terceros

COMISIONISTAS DE BOLSA, GARANTÍA DE OBLIGACIONES DE TERCEROS Y FILIALES O VINCULADAS Concepto 2008037346-001 del 28 de julio de 2008. Síntesis: La actividad consistente en garantizar obligaciones de terceros

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y normas modificatorias.

INFORME N. 048-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Cómo se determina el costo de adquisición de acciones listadas en la Bolsa de Valores de Lima, que fueron adquiridas por

INFORME N. 048-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Cómo se determina el costo de adquisición de acciones listadas en la Bolsa de Valores de Lima, que fueron adquiridas por

FINANCIACIÓN EN COMERCIO INTERNACIONAL

FINANCIACIÓN EN COMERCIO INTERNACIONAL Es corriente que las operaciones de comercio exterior merezcan financiación por parte de las entidades crediticias, tanto sean locales como de otras plazas, por ser,

FINANCIACIÓN EN COMERCIO INTERNACIONAL Es corriente que las operaciones de comercio exterior merezcan financiación por parte de las entidades crediticias, tanto sean locales como de otras plazas, por ser,

SERVICIOS FINANCIEROS ESTABLECIMIENTOS DE CRÉDITO Concepto 2005002779 003 del 14 de febrero de 2006

SERVICIOS FINANCIEROS ESTABLECIMIENTOS DE CRÉDITO Concepto 2005002779 003 del 14 de febrero de 2006 Síntesis: Los establecimientos de crédito se encuentran autorizados para prestar servicios y operaciones

SERVICIOS FINANCIEROS ESTABLECIMIENTOS DE CRÉDITO Concepto 2005002779 003 del 14 de febrero de 2006 Síntesis: Los establecimientos de crédito se encuentran autorizados para prestar servicios y operaciones

- Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009 NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO CREDITICIO El Consejo Directivo

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009 NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO CREDITICIO El Consejo Directivo

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO. Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú. Con el apoyo de:

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú Con el apoyo de: I. DEFINICIONES BÁSICAS 1. Qué es un título valor? 3. Qué tipos de títulos valores

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú Con el apoyo de: I. DEFINICIONES BÁSICAS 1. Qué es un título valor? 3. Qué tipos de títulos valores

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

Impuesto al Valor Agregado. Cronología Libro de Compras. Presentación de los libros especiales. Varios Nº de Consulta. DCR-5-29590 Fecha: 02/04/2007 Oficio N 2728 mediante la cual en su carácter de Presidenta

El artículo 45 del Reglamento antes citado, desarrolla este precepto, precisando lo siguiente:

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68

No.68") S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68 El verdadero progreso consiste en renovarse VINET, Alexandre GASTOS REEMBOLSABLES Y VIÁTICOS TRATAMIENTO DESDE EL PUNTO DE VISTA DEL IVA Y DEL ISLR

S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68 El verdadero progreso consiste en renovarse VINET, Alexandre GASTOS REEMBOLSABLES Y VIÁTICOS TRATAMIENTO DESDE EL PUNTO DE VISTA DEL IVA Y DEL ISLR

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS CONSORCIO CORREDORES DE BOLSA S.A. ÍNDICE PÁGINA N INTRODUCCIÓN. DEFINICIONES.

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS CONSORCIO CORREDORES DE BOLSA S.A. ÍNDICE PÁGINA N INTRODUCCIÓN. DEFINICIONES.

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Aviso Legal. Entorno Digital, S.A.

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos