LOS REGISTROS CONTABLES EN LA EMISIÓN Y RECEPCIÓN DE LOS CFDI VERSIÓN 3.3 (INCLUYE ENTORNO DE LAS NIF S) M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ

|

|

|

- Gabriel Maestre Peralta

- hace 6 años

- Vistas:

Transcripción

")

1 LOS REGISTROS CONTABLES EN LA EMISIÓN Y RECEPCIÓN DE LOS CFDI VERSIÓN 3.3 (INCLUYE ENTORNO DE LAS NIF S) M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ

2 Objetivo El participante tendrá de una manera clara y asequible la trascendencia de dar debido cumplimiento con el registro contable, en estricto apego a las disposiciones fiscales aplicables y así evitar cualquier contingencia fiscal futura. 2

3 Contenido ANTECEDENTE Reforma ENTORNO A LAS NIF S Marco conceptual. Pólizas contables. ÁMBITO DE CONTABILIDAD ELECTRÓNICA Código Fiscal de la Federación. Reglamento del Código Fiscal de la Federación. Anexo 24 de la Resolución Miscelánea Fiscal vigente. Apartado C Pólizas contables. Apartado H Método de pago. 3

4 CFDI VERSIÓN 3.3 Tipos de comprobantes Ingresos Egresos Pagos Nómina CFDI Relacionados Notas de crédito Notas de débito (cargo) Egresos por devoluciones de mercancía Sustitución de CFDI emitido, previamente Traslado Aplicación de anticipo de clientes 4

5 EJEMPLOS DE APLICACIÓN Provisión de una compra Pago a proveedores Anticipo de clientes Cancelación del anticipo de clientes Registro de una venta a crédito Pago del cliente Registro de un gasto Adquisición de activo fijo Devolución de mercancías Otros CONSIDERACIONES FINALES Recomendaciones y sugerencias Multas relacionadas con la contabilidad 5

6 ANTECEDENTE 6

7 Reforma fiscal 2014 Nace la obligación de llevar contabilidad electrónica para efectos fiscales. Tener las pólizas contables en formato XML. Envío de las balanzas mensuales y la del cierre del ejercicio, la cual debe incluir todas las cuentas de ajuste mensual. Anexo 24 de la Resolución Miscelánea Fiscal. 7

8 ENTORNO A LAS NIF S 8

9 Obligación de su aplicación Desde su origen, tienen carácter normativo. Innumerables referencias en la normatividad contable vigente lo muestran, principalmente en la serie C de las NIF S. Se mantiene carácter obligatorio de las normas conceptuales, como soporte esencial para derivar normas particulares. 9

10 MARCO CONCEPTUAL 10

11 11

12 Qué es y para qué sirve? Constituye un marco de referencia para aclarar o sustentar tratamientos contables. Proporciona una terminología y un punto de referencia común entre los usuarios generales de la información financiera. Es una guía para el reconocimiento contable. 12

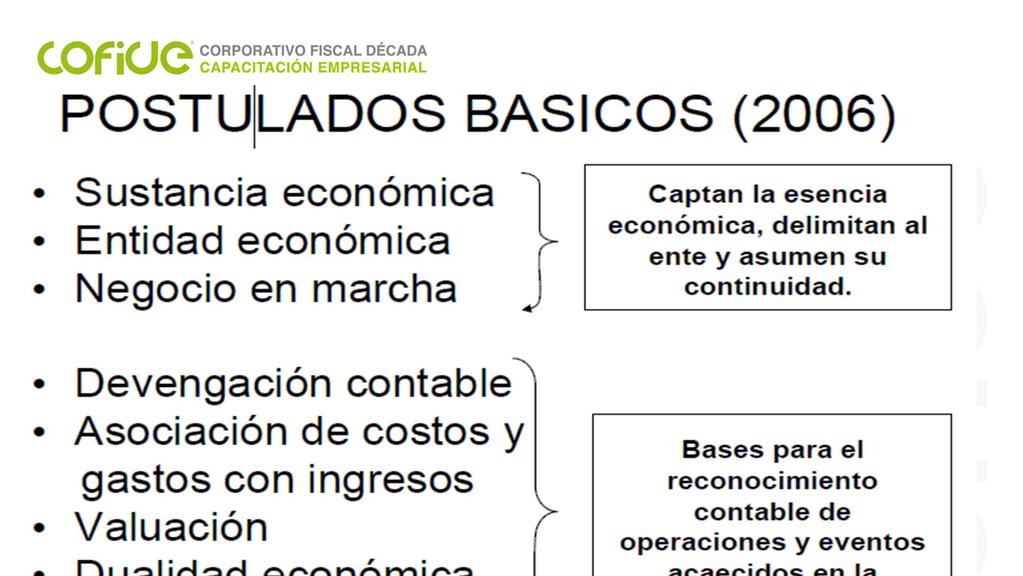

13 NIF A-2 POSTULADOS BÁSICOS 13

14 Importancia de los Postulados Básicos Basados en la práctica contable. Correlacionan medios y fines. Establecen en qué momento y cómo se debe dar el reconocimiento contable. 14

15 15

16 Devengación contable Son los efectos derivados de las transacciones que lleva a cabo la entidad económica con otras entidades, de las transformaciones internas y de otros eventos que la han afectado económicamente, los cuales deben reconocerse contablemente en su totalidad, en el momento en el que ocurren, independientemente de la fecha en que se consideren realizados para fines contables. 16

17 Asociación costo, gasto con ingreso Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen. 17

18 Dualidad económica Antes reconocida como la famosa partida doble. En los estados financieros se incorporan partidas que constituyen representaciones de los recursos económicos de la entidad por un lado y de las fuentes de dichos recursos, por el otro. Muy claro, no creen? 18

19 Presentación y revelación de la información financiera (NIF A-7) 19

20 Antecedente La información financiera de una entidad la utilizan los usuarios para: Observar y evaluar el comportamiento de las entidades. Evaluar los recursos disponibles y sus fuentes, así como la exigibilidad para liquidarlos. Comparar sus resultados con los de otros periodos y con otras entidades. Estimar su futuro dentro del marco socio-económico que la rodea. 20

21 Principales razones de esta NIF Establecer criterios generales en la presentación y revelación de los estados financieros continuando con el proceso de convergencia con las Normas Internacionales de Información Financiera (NIIF). 21

22 Alcance de la NIF A-7 Las disposiciones de NIF A-7 son aplicables a todas las entidades que emitan estados financieros en los términos de la NIF A-3. Necesidades de los usuarios y objetivos de la información financiera. Trata de los conceptos de presentación y revelación de los estados financieros de entidades económicas consideradas como un negocio en marcha. No cubre aspectos específicos relacionados con el tipo de información que se prepara cuando una entidad económica ha iniciado el proceso de concurso mercantil, está en estado de quiebra, suspensión de actividades o de liquidación, pero requiere que se hagan ciertas revelaciones por entidades que se encuentren en esas situaciones. 22

23 Información suficiente La responsabilidad de rendir información sobre la entidad económica descansa en su administración. Esa información debe ser confiable, relevante, comprensible y comparable. Para cumplir con estas características los administradores deben aplicar las NIF y mantener un efectivo sistema de contabilidad y control interno. No siempre es posible satisfacer las necesidades de información de cada usuario en particular. Los estados financieros deben contener información que este en armonía con los fines para los cuales son utilizados. 23

24 Los estados financieros y sus notas forman un todo o unidad inseparable y deben presentarse conjuntamente en todos los casos. Son representaciones alfanuméricas que clasifican y describen mediante títulos, rubros conjuntos, cantidades y notas explicativas. Las notas explicativas pueden presentarse en el cuerpo o al pie de los estados financieros o en páginas por separado. Las notas deben presentarse siguiendo un orden lógico y consistente, considerando la importancia de la información contenida en ellas. 24

25 Agrupación de partidas y no es el SAT En los estados financieros las partidas similares deben ser agrupadas bajo un mismo rubro de acuerdo a la naturaleza de la operación que les dio origen. Si el rubro es significativo debe presentarse por separado en los estados financieros. Si una partida no similar individualmente no es significativa, debe agruparse con otras. Las partidas significativas agrupadas bajo un mismo rubro deben detallarse por separado en las notas a los estados financieros. 25

26 Agrupación de partidas La NIF A-1 establece la siguiente definición de revelación: Es la acción de divulgar en los estados financieros y sus notas, toda aquella información que amplíe el origen y significado de los elementos que se presentan en dichos estados, proporcionando información acerca de las políticas contables y del entorno en el que se desenvuelve la entidad. 26

27 Las políticas contables son los criterios de aplicación de las normas particulares, que la administración de una entidad considera como los más apropiados en sus circunstancias para presentar razonablemente la información contenida en los estados financieros básicos. Las políticas contables significativas de una entidad deben revelarse en las notas de sus estados financieros. El formato y ubicación de esta información es flexible, sin embargo, el resumen de políticas contables que se prepare debe contener las mas significativas adoptadas por la entidad y debe presentarse dentro de las primeras notas a los estados financieros. Con el fin de proporcionar información suficiente la entidad puede detallar sus políticas contables en notas subsecuentes. 27

28

29 ÁMBITO DE CONTABILIDAD ELECTRÓNICA 29

30 Qué integra la contabilidad para efectos fiscales? La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones, y la que obliguen otras leyes; en el Reglamento de este Código se establecerá la documentación e información con la que se deberá dar cumplimiento a esta fracción, y los elementos adicionales que integran la contabilidad. 30

31 Son parte integrante de la contabilidad (Art. 33 RCFF) Los estados de cuenta bancarios y las conciliaciones de los depósitos y retiros respecto de los registros contables, incluyendo los estados de cuenta correspondientes a inversiones y tarjetas de crédito, débito o de servicios del contribuyente, así como de los monederos electrónicos utilizados para el pago de combustible y para el otorgamiento de vales de despensa que, en su caso, se otorguen a los trabajadores del contribuyente; (Fracción IV). 31

32 La documentación relacionada con la contratación de personas físicas que presten servicios personales subordinados, así como la relativa a su inscripción y registro o avisos realizados en materia de seguridad social y sus aportaciones (Fracción VI). El control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda (Fracción XV, segundo párrafo). 32

33 Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados (Inciso B, Fracción VI). Relacionar los estados de posición financiera con las cuentas de cada operación; (Inciso B, Fracción VII). Permitir la identificación de los depósitos y retiros en las cuentas bancarias abiertas a nombre del contribuyente y conciliarse contra las operaciones realizadas y su documentación soporte, como son los estados de cuenta emitidos por las entidades financieras. (Inciso B, Fracción XIV). 33

34 Requisitos de los registros o asientos contables (art. 33, inciso B, RCFF) Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad; Integrarse en el libro diario, en forma descriptiva, todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las cuentas de la contabilidad, su saldo al final del periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final. 34

35 Podrán llevarse libros diario y mayor por establecimientos o dependencias, por tipos de actividad o por cualquier otra clasificación, pero en todos los casos deberán existir los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente. Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate; 35

36 Permitir la identificación de las inversiones realizadas relacionándolas con la documentación comprobatoria o con los comprobantes fiscales, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, en su caso, así como la fecha de inicio de su deducción. Relacionar cada operación, acto o actividad con los saldos que den como resultado las cifras finales de las cuentas. Establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero. 36

37 Plasmarse en idioma español y consignar los valores en moneda nacional. Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma distinto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación. Señalar la fecha de realización de la operación, acto o actividad, su descripción o concepto, la cantidad o unidad de medida en su caso, la forma de pago de la operación, acto o actividad, especificando si fue de contado, a crédito, a plazos o en parcialidades, yelmedio de pago o de extinción de dicha obligación, según corresponda. 37

38 Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos. Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda; 38

39 Los registros relativos a la opción de diferimiento de la causación de contribuciones conforme a las disposiciones fiscales, en el caso que se celebren contratos de arrendamiento financiero. Dichos registros deberán permitir identificar la parte correspondiente de las operaciones en cada ejercicio fiscal, inclusive mediante cuentas de orden. Contener el impuesto al valor agregado que le haya sido trasladado al contribuyente y el que haya pagado en la importación, correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos siguientes: 39

40 a) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que deban pagar el impuesto. b) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que no deban pagar el impuesto, y b) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen indistintamente para realizar tanto actividades por las que se deba pagar el impuesto, como aquellas por las que no se está obligado al pago del mismo. 40

41 Catálogo de cuentas El catálogo de cuentas del contribuyente deberá agruparse con el código agrupador que más se asemeje, de acuerdo a lo dispuesto en el apartado A del anexo 24 PARAMETROS DEL SAT Cuentas de la 100 a la 121, cuentas de activo circulante. Cuentas de la 151 a la 172, cuentas de activo fijo. Cuentas de la 173 a la 185, cuentas de activo diferido. Cuentas de la 186 a la 191, cuentas de activo a largo plazo. 41

42 Cuentas de la 201 a la 218, cuentas de pasivo a corto plazo. Cuentas de la 251 a la 260, cuentas de pasivo a largo plazo. Cuentas de la 301 a la 306, cuentas de capital contable. Cuentas de la 401 a la 403, cuentas de ingresos. Cuentas de la 501 a la 505, cuentas de costos. Cuentas de la 601 a la , cuentas de gastos generales. Cuentas de la 602 a la , cuentas de gastos de ventas. Cuentas de la 603 a la , cuentas de gastos de admón. Cuentas de la 604 a la , cuentas de gastos de fabricación. Cuentas de la 605 a la , cuentas de mano de obra directa. 42

43 Cuentas de la 606 a la 606.1, cuentas de facilidades administrativas fiscales. Cuentas de la 607 a la 607.1, cuenta de PTU. Cuentas de la 608 a la 608.1, participación de resultados en subsidiarias. Cuentas de la 609 a la 609.1, participación de resultados en asociados. Cuentas de la 610 a la 610.1, PTU en utilidades diferidas. Cuentas de la 611 a la 611.2, ISR propio e ISR por remanente distribuible. 43

44 Cuentas de la 612 a la 612.1, gastos no deducibles para CUFIN. Cuentas de la 613 a la , Depreciación contable. Cuentas de la 614 a la , Amortización contable. Cuentas de la 701 a la , Gastos financieros. Cuentas de la 702 a la , Productos financieros. Cuentas de la 703 a la , Otros gastos. Cuentas de la 704 a la , Otros productos. 44

45 CUENTAS DE ORDEN Cuenta 801 UFIN del ejercicio. Cuenta 802 CUFIN del ejercicio. Cuenta 803 CUFIN de ejercicios anteriores. Cuenta 804 CUFINRE del ejercicio. Cuenta 805 CUFINRE de ejercicios anteriores. Cuenta 806 CUCA del ejercicio. Cuenta 807 CUCA de ejercicios anteriores. Cuenta 808 ajuste anual por inflación acumulable. Cuenta 809 ajuste anual por inflación deducible. Cuenta 810 deducción de inversiones. Cuenta 811 utilidad o pérdida en venta y/o baja de activo fijo. Cuenta 812 utilidad o pérdida fiscal en venta de acciones. 45

46 Cuenta 813 pérdidas fiscales pendientes de amortizar actualizadas de ejercicios anteriores. Cuenta 814 mercancías recibidas en consignación. Cuenta 815 crédito fiscal de IVA y el IEPS por la importación de mercancías para empresas certificadas. Cuenta 816 crédito fiscal de IVA y el IEPS por la importación de activo fijo para empresas certificadas. Cuenta 899 otras cuentas de orden. n* código agrupador 000 para empresa del sistema financiero. n*= Se deberá indicar el nivel en el que se encuentra la cuenta o subcuenta en el catálogo del contribuyente (Ejemplo: 1,2,3,4,5, etc...). 46

47 BALANZAS DE COMPROBACIÓN 47

48 Envío de balanzas de comprobación Las personas morales, enviarán de forma mensual su información contable a más tardar en los primeros 3 días del segundo mes posterior, al mes que corresponde la información a enviar, por cada uno de los meses del ejercicio fiscal de que se trate. Ejemplo: enero 2017 a más tardar el 3 de marzo del mismo año. Las personas físicas, enviarán de forma mensual su información contable a más tardar en los primeros 5 días del segundo mes posterior al mes que corresponde la información contable a enviar, por cada uno de los meses del ejercicio fiscal de que se trate. Ejemplo: enero 2017 a más tardar el 5 de marzo del mismo año. 48

49 Balanza de cierre Tratándose de personas morales, el archivo correspondiente a la balanza de comprobación ajustada al cierre del ejercicio, se enviará a más tardar el día 20 de abril del año siguiente al ejercicio que corresponda; en el caso de las personas físicas, a más tardar el día 22 de mayo del año siguiente al ejercicio que corresponda. 49

50 Anexo 24 de la Resolución Miscelánea Fiscal A. Catálogo de cuentas y códigos agrupadores. B. Balanzas de comprobación (Mensuales y de cierre). C. Pólizas contables. D. Información de los auxiliares de folios fiscales asignados a los comprobantes fiscales dentro de las pólizas. E. Información de los auxiliares de cuenta de nivel mayor y/o de la subcuenta de primer nivel. F. Catálogo de monedas. G. Catálogo de bancos. H. Catálogos de medio de pago. 50

51 Las pólizas contables y sus complementos (Apartado C ) Póliza 1: Ingresos Póliza 2: Egresos Póliza 3: Diario No se envían de forma periódica. Deben entregarse sólo: A requerimiento de autoridad. Cuando se requieran en la presentación de solicitudes de devolución o compensación. 51

52 Deberán entregar, en su caso: Archivo electrónico de las pólizas solicitadas (Momento de timbrarse). Acuse de recepción del catálogo y de la balanza de comprobación relativa al periodo al que correspondan las pólizas. Si no cuentan con dichos acuses, deberán presentar dicha información vía Buzón Tributario. 52

53 En el caso de compensaciones de saldos a favor de periodos anteriores, se deberá entregar: Archivo de las pólizas del periodo que se compensa. Archivo de las pólizas del periodo en que surgió el saldo a favor que se compensa. Lo anterior aplica para compensaciones de saldos a favor generados a partir de julio de

54 Estructura de las pólizas Apartado C del anexo 24 de la RMF. Estándar del formato póliza del periodo de contabilidad electrónica. Nomenclatura y características del archivo. El contribuyente deberá utilizar el siguiente estándar XSD, validando su forma y sintaxis en un archivo con extensión XML. 54

55 Para poder ser validado, póliza del periodo de contabilidad electrónica deberá estar referenciado al namespace y ruta publicada por el SAT en donde se encuentra el esquema XSD objeto de la presente sección. ( /PolizasPeriodo_1_1.xsd). 55

56 IMPORTANCIA DE LA DESCRIPCIÓN DE LOS MÉTODOS DE PAGO EN LAS PÓLIZAS CONTABLES 56

57 Salvedad en el pago con cheques o transferencias De acuerdo al apartado C del Anexo 24 de la RMF, se convierte en un nodo obligatorio cuando la transacción involucra un medio de pago diverso al cheque o transferencia. Además, se considera que se debe identificar, el soporte documental, tanto en la provisión, como en el pago y/o cobro de cada una de las cuentas y subcuentas que se vean afectadas, cuando se cuente con la información y documentación correspondiente. 57

.")

58 Obligatoriedad de los requisitos según el método de pago APARTADO H, DEL ANEXO 24 Concepto Cuando una transacción sea pagada de manera distinta al cheque o transferencia, es obligatorio cumplir con el requisito de anotar el medio de pago para extinguir la obligación (Apartado C, del Anexo 24 de la RMF 2017). 58

59 Información de los auxiliares de folios fiscales asignados a los comprobantes fiscales dentro de las pólizas. Cuando no se logre identificar el folio fiscal asignado a los comprobantes fiscales dentro de las pólizas contables, el contribuyente podrá, a través de un reporte auxiliar relacionar todos los folios fiscales, el RFC y el monto contenido en los comprobantes que amparen dicha póliza, conformealanexo 24, apartado D. 59

60 Información de los auxiliares de cuenta de nivel mayor y/o de la subcuenta de primer nivel A petición del SAT, los auxiliares de la cuenta de nivel mayor y/o de la subcuenta de primer nivel deberán permitir la identificación de cada operación, acto o actividad, conforme al anexo 24, apartado E. 60

61

62 TIPOS DE COMPROBANTES 62

63 Clasificación de los CFDI antes de su contabilización Ingresos Egresos Pago Traslado Nómina 63

64 CFDI RELACIONADOS 64

65 Catálogo de claves de CFDI relacionados c_tiporelacion Descripción Fecha inicio de vigencia 01 Nota de crédito de los documentos relacionados 01/01/ Nota de débito de los documentos relacionados 01/01/ Devolución de mercancía sobre facturas o traslados previos 01/01/ Sustitución de los CFDI previos 01/01/ Traslados de mercancias facturados previamente 01/01/ Factura generada por los traslados previos 01/01/ CFDI por aplicación de anticipo 13/08/

66 EJEMPLOS DE APLICACIÓN 66

67 Provisión de una compra -1- D H Inventarios MP xxx IBA a acreditar IVA por pagar Proveedores Nacional Adquisición de materiales al proveedor XXX, DE ACUERDO AL CFDI con folio fiscal asignado por el SAT (De suma importancia que el sistema relacione el folio). 67

68 Pago a proveedores -2- D H Proveedores Nacional IVA ACREDITABLE IBA a acreditar Bancos IVA por pagar Nacionales Pago al proveedor XXX, de acuerdo al CFDI del COMPLEMENTO DE RECEPCIÓN DE PAGOS con folio fiscal asignado por el SAT (De suma importancia que el sistema relacione el folio) y que el complemento relacione el folio que se está pagando. 68

69 Anticipo de clientes -1- D H Bancos Nacionales Anticipo de Clientes Nacional IVA cobrado Anticipo del cliente XXX, con transferencia electrónica, de acuerdo al CFDI con folio fiscal asignado por el SAT 28E12927-FAE1-41A3-9BF3-198B2F9CE5A0 por trabajos a realizar (De suma trascendencia no anotar un porcentaje, ya que, se entiende que es un pago a cuenta). 69

70 CFDI de la operación Clientes -2 - D H Nacional Ventas al 16% Nacionales IVA por pagar Venta al cliente XXX, de acuerdo al CFDI con folio fiscal asignado por el SAT (De suma importancia que el sistema relacione el folio). 70

71 Cancelación del anticipo de clientes -3- D H Anticipo de clientes Nacionales Clientes Nacional Cancelación del anticipo del cliente XXX, de acuerdo al CFDI con folio fiscal asignado por el SAT 28E12927-FAE1-41A3-9BF3-198B2F9CE5A0 por trabajos realizados. 71

72 Cancelación del IVA -4- D H IVA por pagar IVA cobrado Por anticipos Cancelación del IVA cobrado por el anticipo del cliente XXX, de acuerdo al CFDI con folio fiscal asignado por el SAT 28E12927-FAE1-41A3-9BF3-198B2F9CE5A0. 72

73 Consideraciones Cuando nos pague el cliente el diferencial (116.00) debemos emitir el complemento de recepción de pagos. En el complemento, debemos referenciar el folio asignado por el SAT al CFDI de toda la operación (póliza de diario). Proceder a pagar el IVA de la diferencia, que en nuestro caso es

74 Registro de una venta a crédito -1- D H Clientes Nacional 1, Ventas al 16% Nacionales 1, IBA a pagar IVA por cobrar Venta al cliente AA, de acuerdo al CFDI con folio fiscal asignado por el SAT XYX (De suma importancia que el sistema relacione el folio). 74

75 Pago del cliente -2- D H Bancos Nacional 1, IBA a pagar IVA por cobrar Clientes Nacionales 1, IVA COBRADO Pago del cliente AA, de acuerdo al CFDI del complemento de pagos emitido con folio fiscal asignado por el SAT (De suma importancia que el sistema relacione el folio de la póliza de venta XYZ) pagado con tarjeta de crédito número

76 Registro de un gasto -1- D H Gastos de administración Capacitación 1, IVA acreditable Acreedor diverso Contador inteligente 1, Curso de capacitación en COFIDE, de acuerdo al CFDI con folio fiscal asignado por el SAT (De suma importancia que el sistema relacione el folio) pagado con tarjeta de débito número

77 Compra de activo fijo -1- D H Activo fijo Equipo de computo 1, IVA acreditable Acreedores AMEX 1, Adquisición de PC HP modelo XXX en SAMS CLUB DE ACUERDO AL CFDI con folio fiscal asignado por el SAT (De suma importancia que el sistema relacione el folio) pagada con tarjeta de servicio AMEX número

78 Devolución de mercancías -1- D H Proveedor Nacional IBA a acreditar IVA por pagar Inventarios MP xxx Devolución de mercancía al proveedor XXX, de acuerdo al CFDI recibido con folio fiscal asignado por el SAT (De suma importancia que el sistema relacione el folio) por defecto de fabricación. 78

79 CONSIDERACIONES FINALES 79

80 Efectos fiscales en los registros de la contabilidad electrónica Una mayor fiscalización. Un sinfín de requisitos para poder dar debido cumplimiento con ésta obligación. Pronunciamiento del Secretario de Hacienda para 2018: Beneficios de una economía digital. 80

81 MULTAS RELACONADAS CON CFDI ART. INFRACCIÓN CONCEPTO 81, F X NO remitir al SAT a certificar el CFDI 83, F IV 83, F VII 89, F II No hacer los asientos correspondientes a las operaciones efectuadas; hacerlos incompletos, inexactos o fuera de los plazos respectivos. NO EXPEDIR CFDI CON REQ, FISCALES. Colaborar en la alteración o la inscripción de cuentas, asientos o datos falsos en la contabilidad o en los documentos que se expidan. ART. SANCIÓN IMPORTE 82, F X De $8, a $18, , F III 84, F IV, A) De $ a $5, De $13, a $77, En caso de reincidencia, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente por un plazo de tres a quince días. 90 de $49, a $77,

82 Multas en Código Fiscal de la Federación INFRACCIONES No dar cumplimiento a lo dispuesto en el artículo 28, fracción I de este Código (Art. 81, fracción XXV) No llevar algún libro o registro especial a que obliguen las leyes fiscales (Art. 83,Fracción II) Llevar la contabilidad en forma distinta a como las disposiciones de este Código o de otras leyes señalan (Artículo 83, Fracción III) SANCIONES De $ 31, a $ 54, En el caso de reincidencia, la sanción consistirá en la clausura del establecimiento del contribuyente, por un plazo de 3 a 15 días. De $ a $ 6, De $ a $ 6,

83 INFRACCIONES Autorizar actas constitutivas, de fusión, escisión o liquidación de personas morales, sin cumplir lo dispuesto por el artículo 27 de este Código (Art. 79, fracción V) SANCIONES De $15, a $30, No asentar o asentar incorrectamente en las actas de asamblea o libros de socios o accionistas, el Registro Federal de Contribuyentes de cada socio o accionista, a que se refiere el tercer párrafo del artículo 27 de este Código (Art. 79, fracción VII) De $3, a $9,

84 INFRACCIONES No ingresar la información contable a través de la página de Internet del Servicio de Administración Tributaria estando obligado a ello; ingresarla fuera de los plazos establecidos en las disposiciones fiscales, o bien, no ingresarla de conformidad con las reglas de carácter general previstas en el artículo 28, fracción IV del Código, así como ingresarla con alteraciones que impidan su lectura. (Art. 81, fracción XLI). Nuevas Multas 2016 SANCIONES De $5, a $15, Por no ingresar la información contable dentro de los plazos establecidos. Ingresarla a través de archivos con alteraciones que impidan su lectura. No ingresarla de conformidad con las reglas de carácter general emitidas para tal efecto, o No cumplir con los requerimientos de información o de documentación formulados por las autoridades fiscales en esta materia. (Art. 82, fracción XXXVIII) 84

85 MUCHAS GRACIAS POR SU ASISTENCIA Y PARTICIPACIÓN

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación C.P.C. José Antonio de Anda Turati* --Mayor control para contadores públicos registrados y una carga contable adicional

Los 12 puntos que debemos conocer del reglamento para el Código Fiscal de la Federación C.P.C. José Antonio de Anda Turati* --Mayor control para contadores públicos registrados y una carga contable adicional

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

TIMBRADO DE LOS ESTADOS FINANCIEROS Y DE LA CONTABILIDAD. CPC. y MI. José Luis Castro Peralta

El nuevo Reglamento del Código Fiscal de la Federación (RCFF) publicado en el Diario Oficial de la Federación el 2 de abril de 2014, en vigor a partir del 3 de abril de 2014, establece nuevos lineamientos

El nuevo Reglamento del Código Fiscal de la Federación (RCFF) publicado en el Diario Oficial de la Federación el 2 de abril de 2014, en vigor a partir del 3 de abril de 2014, establece nuevos lineamientos

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

A. CATÁLOGO DE CUENTAS

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Contabilidad Electrónica. Agosto 2014

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

INDICE. Semblanza del Autor Presentación

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

CONTABILIDAD DIGITAL CON ADAPTACIÓN DE LAS NORMAS DE INFORMACIÓN FINANCIERAS APLICABLES (ANÁLISIS TÉCNICO JURÍDICO) Mtro. Miguel Angel Díaz Pérez

Mtro. Miguel Angel Díaz Pérez") CONTABILIDAD DIGITAL CON ADAPTACIÓN DE LAS NORMAS DE INFORMACIÓN FINANCIERAS APLICABLES (ANÁLISIS TÉCNICO JURÍDICO) Mtro. Miguel Angel Díaz Pérez 1 Objetivo Analizar el alcance y repercusión que tiene

CONTABILIDAD DIGITAL CON ADAPTACIÓN DE LAS NORMAS DE INFORMACIÓN FINANCIERAS APLICABLES (ANÁLISIS TÉCNICO JURÍDICO) Mtro. Miguel Angel Díaz Pérez 1 Objetivo Analizar el alcance y repercusión que tiene

Nuevas Disposiciones Reglamento del Código Fiscal de la Federación.

Nuevas Disposiciones Reglamento del Código Fiscal de la Federación. Primera Parte. Disposiciones Relevantes. 1.- Sistemas y registros contables (Arts. 33 y 34). Se amplían los conceptos que integran los

Nuevas Disposiciones Reglamento del Código Fiscal de la Federación. Primera Parte. Disposiciones Relevantes. 1.- Sistemas y registros contables (Arts. 33 y 34). Se amplían los conceptos que integran los

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

Consultoría Integral en Sueldos y Salarios, S. C. Abril 2016

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

MANUAL DE CONTABILIDAD...

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

Índice de Capítulos. Índice. Introducción

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

Aspectos Relevantes en relación con la obligación de llevar Contabilidad

Aspectos Relevantes en relación con la obligación de llevar Contabilidad Como recordarán para el ejercicio del 2014 se realizaron diversas modificaciones al Código Fiscal de la Federación (CFF), dentro

Aspectos Relevantes en relación con la obligación de llevar Contabilidad Como recordarán para el ejercicio del 2014 se realizaron diversas modificaciones al Código Fiscal de la Federación (CFF), dentro

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

5º. Aniversario de lanomina.com.mx. Y cómo está el timbrado para 2015?

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Guía de Módulo de Egresos

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Att. Usuarios Microsoft Dynamics SL. Consideraciones

Att. Usuarios Microsoft Dynamics SL Se les informa que debido al Nuevo Reglamento del Código Fiscal de la Federación publicado en el Diario de la Federación el pasado 2 de Abril de 2014. Business Concepts

Att. Usuarios Microsoft Dynamics SL Se les informa que debido al Nuevo Reglamento del Código Fiscal de la Federación publicado en el Diario de la Federación el pasado 2 de Abril de 2014. Business Concepts

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008 Circular S-18.2.2 México, D. F. 1 NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2008. NOTA DE REVELACION 4: ( APARTADO

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia.

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

CIERRE FISCAL PARA 2009

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

Contabilidad. Aspectos contables y puntos fiscales a considerar. Claudia Cantellano Asunción de la O

Contabilidad Aspectos contables y puntos fiscales a considerar. Claudia Cantellano Asunción de la O Información a presentar y periodicidad! Catálogo de cuentas (una sola vez y cuando se modifique)! Balanza

Contabilidad Aspectos contables y puntos fiscales a considerar. Claudia Cantellano Asunción de la O Información a presentar y periodicidad! Catálogo de cuentas (una sola vez y cuando se modifique)! Balanza

Publicado en el Diario Oficial de la Federación el 08 de agosto de 2013 Última reforma publicada DOF Índice de Capítulos.

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

MÓDULO DE GENERACIÓN DE RETENCIONES

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

REQUERIMIENTOS DEL SISTEMA CONTABLE (REGLA I.2.8.6 RMF 2014)

") A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

A través del portal del SAT el día de ayer se dieron a conocer las reglas para presentar la contabilidad electrónica, lo anterior mediante la reforma y adición de las disposiciones contenidas en las reglas

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Preguntas Frecuentes Normativas para el Dictamen Fiscal

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2014 1 1. Puedo presentar el dictamen fiscal en sábado o domingo? El servicio de presentación estará activo durante las 24 horas del día incluyendo

Preguntas Frecuentes Normativas para el Dictamen Fiscal 2014 1 1. Puedo presentar el dictamen fiscal en sábado o domingo? El servicio de presentación estará activo durante las 24 horas del día incluyendo

INSTRUCTIVO DE LLENADO R07 A REPORTE REGULATORIO DE IMPUESTOS A LA UTILIDAD Y PTU DIFERIDOS

INSTRUCTIVO DE LLENADO R07 A REPORTE REGULATORIO DE IMPUESTOS A LA UTILIDAD Y PTU DIFERIDOS Contenido Fundamento Legal del Reporte Regulatorio... 2 Consideraciones Generales del Reporte Regulatorio...

INSTRUCTIVO DE LLENADO R07 A REPORTE REGULATORIO DE IMPUESTOS A LA UTILIDAD Y PTU DIFERIDOS Contenido Fundamento Legal del Reporte Regulatorio... 2 Consideraciones Generales del Reporte Regulatorio...

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Aspectos relevantes del Dictamen Fiscal 2014, el informe del auditor independiente y el informe sobre la revisión fiscal

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

REFORMAS FISCALES. Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

Boletín Fiscal 2 Contabilidad Electrónica

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

MANUAL DE PROCEDIMIENTOS

CAJA CHICA Página: 1 de 8 I. PROPÓSITO Establecer los mecanismos de operación que permitan el adecuado manejo de los recursos asignados al fondo fijo de caja chica del Instituto Nacional de Lenguas Indígenas.

CAJA CHICA Página: 1 de 8 I. PROPÓSITO Establecer los mecanismos de operación que permitan el adecuado manejo de los recursos asignados al fondo fijo de caja chica del Instituto Nacional de Lenguas Indígenas.

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

REGLAMENTO DEL CÓDIGO FISCAL DE LA FEDERACIÓN

REGLAMENTO DEL CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 26.- Para los efectos del artículo 27, quinto párrafo del Código, las personas que obtengan ingresos de los mencionados en el Capítulo I del Título

REGLAMENTO DEL CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 26.- Para los efectos del artículo 27, quinto párrafo del Código, las personas que obtengan ingresos de los mencionados en el Capítulo I del Título

Módulo de Ingresos. Versión 1.0.

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Universidad del valle de México

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

SISTEMA PARA INDUSTRIAS VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

1. Estados financieros debidamente depurados, al 30 de septiembre de 2008 y 2006, con sus correspondientes relaciones de cuentas colectivas.

C.P. Contralor de, S.A. de C.V. P r e s e n t e. Noviembre 7, 2008. Muy señores nuestros: Para efectos de iniciar los trabajos de auditoría, a los estados financieros de RUANDY, S.A. DE C.V., con el propósito

C.P. Contralor de, S.A. de C.V. P r e s e n t e. Noviembre 7, 2008. Muy señores nuestros: Para efectos de iniciar los trabajos de auditoría, a los estados financieros de RUANDY, S.A. DE C.V., con el propósito

Contabilidad Electrónica en Microsip.

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

Nombre del Podcast: Tema: Objetivos: PodCast 2014-1 Contabilidad Electrónica Microsip Contabilidad Electrónica en Microsip. Que el consultor conozca: 1. La asignación del código agrupador del SAT en el

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

7. LIBROS. Es necesario llevar libros en la empresa? Cuáles? Qué función y contenido tienes los libros sociales y contables en la empresa?

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

INDICE. Semblanza del autor Presentación

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

SALDO PROMEDIO ANUAL DE LOS CRÉDITOS. SALDO PROMEDIO ANUAL DE LAS DEUDAS. 3.- El factor de ajuste anual se determina de la siguiente manera:

Ajuste anual por inflación A efecto de que las personas morales determinen su resultado fiscal y el ISR correspondiente, tienen la obligación de realizar el cálculo del ajuste anual por inflación. Para

Ajuste anual por inflación A efecto de que las personas morales determinen su resultado fiscal y el ISR correspondiente, tienen la obligación de realizar el cálculo del ajuste anual por inflación. Para

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

Contabilidad Electrónica Una realidad en México

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT. C.P. Sergio Guzmán Reyes

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT C.P. Sergio Guzmán Reyes CONTABILIDAD ELECTRÓNICA «Índice» 1. Obligación de llevar Contabilidad. 2. Sistemas de Registro Contable 3. Contabilidad

CONTABILIDAD ELECTRÓNICA E «INGRESO»DE INFORMACIÓN CONTABLE AL SAT C.P. Sergio Guzmán Reyes CONTABILIDAD ELECTRÓNICA «Índice» 1. Obligación de llevar Contabilidad. 2. Sistemas de Registro Contable 3. Contabilidad

CONTABILIDAD ELECTRÓNICA

CONTABILIDAD ELECTRÓNICA Y SU ENVÍO MEDIANTE LA PÁGINA DE INTERNET DEL SAT POR CÉSAR HERNÁNDEZ Ha pasado ya algún tiempo desde que se empezó a hablar de la contabilidad electrónica como una obligación

CONTABILIDAD ELECTRÓNICA Y SU ENVÍO MEDIANTE LA PÁGINA DE INTERNET DEL SAT POR CÉSAR HERNÁNDEZ Ha pasado ya algún tiempo desde que se empezó a hablar de la contabilidad electrónica como una obligación

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

Publicación No. 411-A-2014

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

NEIFGSP 010. Secretaría de Hacienda y Crédito Público

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

Secretaría de Hacienda y Crédito Público NEIFGSP 010 NORMA CONTABLE PARA EL REGISTRO DE LAS OPERACIONES DERIVADAS DE Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal

Solución Despacho Contable Familia de soluciones ClickBalance. ClickBalance es el sistema en línea para la operación más eficiente de tu despacho.

Solución Despacho Contable Familia de soluciones ClickBalance ClickBalance es el sistema en línea para la operación más eficiente de tu despacho. Es rápido, fácil y seguro! Solución Despacho Contable Con

Solución Despacho Contable Familia de soluciones ClickBalance ClickBalance es el sistema en línea para la operación más eficiente de tu despacho. Es rápido, fácil y seguro! Solución Despacho Contable Con

Formas de entrega del CFDI de Nómina. 5º Aniversario!!

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

SUBSECRETARÍA DE EGRESOS MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL INSTRUCTIVOS PARA EL M ANEJO DE CUENTAS

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

1.1.1.1 ACTIVO ACTIVO CIRCULANTE EFECTIVO Y EQUIVALENTES EFECTIVO 1.1 Por la apertura de libros por el traspaso de saldos de las cuentas del ejercicio inmediato anterior. 4.4 Por el cobro de la prestación

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

México D.F., a 02 de julio de 2012