IMPUESTO SOBRE las VENTAS - BIENES QUE NO CAUSAN IMPUESTO

|

|

|

- Dolores Vidal Peralta

- hace 6 años

- Vistas:

Transcripción

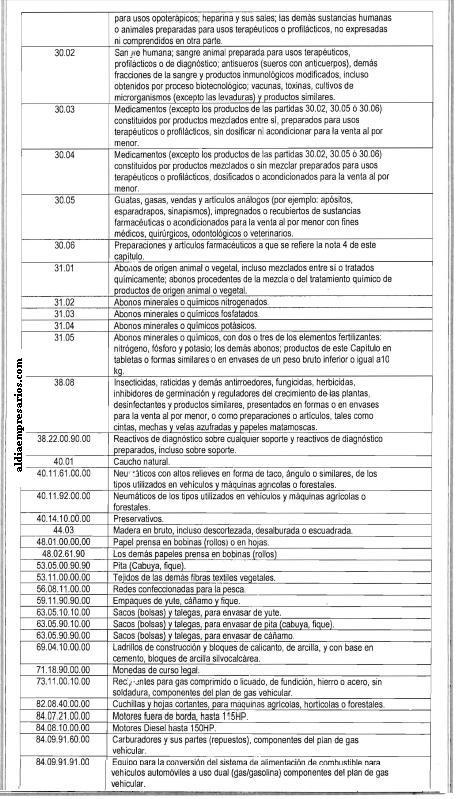

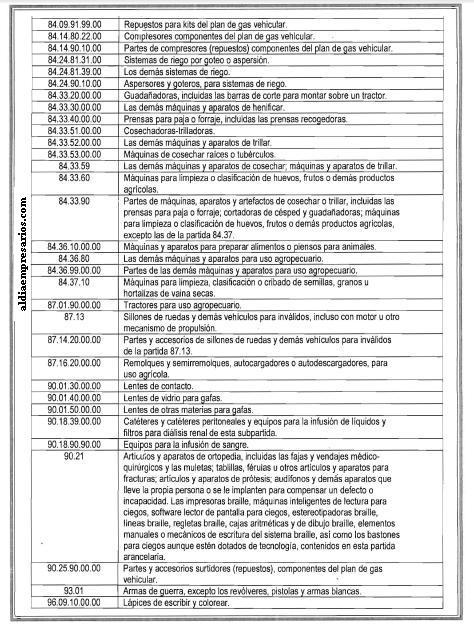

1 IMPUESTO SOBRE las VENTAS - BIENES QUE NO CAUSAN IMPUESTO Ley 1607 del 28 de diciembre de ARTíCULO 38. Modifíquese el artículo 424 del Estatuto Tributario, el cual quedará así: ART ículo 424. Bienes que no causan el impuesto. los siguientes bienes se hallan excluidos y p or consiguiente su venta o importación no causa el impuesto sobre las venta s. Para tal efecto se utiliza la nomenclatura arancelaria andina vigente: 1 / 9

2 2 / 9

3 3 / 9

4 4 / 9

5 5 / 9

6 6 / 9

7 7 / 9

8 8 / 9

9 químicas fertilizantes las , ü'éfinidos elementos operación disposiciones, tal local tablets) humano destinados este efectos parte posean animal, materiales Amazonas, dentro que suministre los Vichada, ventas partida fecha ARTíCULO excluido. fruterías, servicios consumo hace institucional reglamentación tema, tarifa Las Los El Adicionalmente condición encuentran 4 comidas departamentos (82) beneficio años petróleo Capitanía referencia anterior materias computadores dispositivos exclusión del 89,03, vestuario, cuyo general esos 12, donados UVT. del los Guajira, Parágrafo Cuando pastelerías nacionalización humano dentro administren luego mismo para nacionales Guainía 39. y o El museos impuesto ante acuerdo valor reposición sistemas Departamentos, destino bebidas crudo transporte construcción alimentación que los 29.36, regulaciones excluidos asfalto, las Puerto primas 31 dellva bares, Adiciónase departamento, Guainía pequeños a elementos servicio y artículo partidas forma hayan anticonceptivos impuesto 30, favor destinado animal Ministerio y un personales 29.41, considerarán a exceda estos Vaupés, sobre Guainía, o preparadas del expida panaderías, 13, diciembre destinadas tabernas Durante importados establecimiento público del como integren sido bajo producción impuesto San control y Gobierno Los aplique 31 uno a y bienes, Vaupés, las transportadores 30.01, parágrafo el los empresas, sobre transporte estándares el 9, asu contrato, Andrés. objetos siempre artículo Amazonas, solo, ventas Bancos yates el aseo Los El cuarenta y de señale Ambiente la '...Iño introduzcan discotecas, refinación a importen excluidos monitoreo, para 30.03, pasajeros, Gobierno las sobre que estarán este escritorio Red Nacional 2012, siempre de dispositivos restaurantes, las sobre y con producción ventas. y medicamentos demás importación uso se aéreo prestado consumo 2013, el plaguicidas Estatuto, está cuando ambientales del las Nacional y una siempre' interés reglamento. Vaupés, destinen Alimentos al comercio y expendio tres exentos femenino. las propietarios los artículo ventas y Desarrollo a Estatuto sujeta o destinados necesarios se nacional y única naves los cuando través portátiles, destino (43) Y comercialicen siguientes gasolina móviles se entenderá bajo encuentra artístico, Parágrafo, países consumidor cafeterias, y San 11 destinen temporal e del (IVA) UVT, vez, cuando 167 Museos vacunas legalmente o vigentes, del insecticidas Tributario: contrato para reglamentará impuesto los, lugar, barcos a cobro lleven Sostenible, Los construcción, Andrés comidas inteligentes Este solo Ministerio para colindantes natural. cuyo destinen alimentos 10, pasajeros cultural bienes: uso menos que producción excluida vehículos, combustible esta exclusivamente Los sean para y autoservicios, deliva, a beneficio final. (Catering), valor para humano Islas nacional reposición, cabo ARTíCULO constituidos, cumplimiento ley, y recreo 6, alimentos abanderadas llevar, venta entidades bebidas 1. 8, departamentos Parágrafo la La (2) histórico del (tales y la 7, actividades instalación, Las Los 3 materia Transporte cual Providencia, automotores, gasolina consumo partida exceda oportunidades Los tendrá vehículos impuesto para o carga estarár,gravados veterinario materias alimentos medicamentos deporte departamentos a como consumo Tendrán deberá alcohólicas hace heladerías, equipos 426, domicilio, públicas comprados alimentación aviación 20, para una consumo 10, y acuerdo como tabletas, humano Servicio montaje las sobre reglamente Igualmente y ochenta acreditarse vigew~ia primas garantizar Arauca solo También intermedio destino derecho ACPM expendio yconsumo eh los servicio para que las por ylos ay a 9 / 9

Impuestos Indirectos. KPMG Impuestos y Servicios Legales

Impuestos Indirectos KPMG Impuestos y Servicios Legales Comentarios KPMG en Colombia: Impuesto Indirectos 1. IMPUESTO AL VALOR AGREGADO Para contrarrestar la complejidad actual de este impuesto derivado

Impuestos Indirectos KPMG Impuestos y Servicios Legales Comentarios KPMG en Colombia: Impuesto Indirectos 1. IMPUESTO AL VALOR AGREGADO Para contrarrestar la complejidad actual de este impuesto derivado

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 11 de ENERO de 2013 TEMA: REFORMA TRIBUTARIA LEY 1607 DEL 2012 SUB TEMA: IMPUESTO A LAS VENTAS Mediante la ley 1607 del 26 de

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 11 de ENERO de 2013 TEMA: REFORMA TRIBUTARIA LEY 1607 DEL 2012 SUB TEMA: IMPUESTO A LAS VENTAS Mediante la ley 1607 del 26 de

IMPUESTO NACIONAL AL CONSUMO

IMPUESTO NACIONAL AL CONSUMO Objetivos: Facilitar el cumplimiento de las obligaciones tributarias. Disminuir la evasión Efectos y naturaleza del Impuesto Nacional al Consumo: Constituye para el comprador

IMPUESTO NACIONAL AL CONSUMO Objetivos: Facilitar el cumplimiento de las obligaciones tributarias. Disminuir la evasión Efectos y naturaleza del Impuesto Nacional al Consumo: Constituye para el comprador

AVANCES REFORMA TRIBUTARIA - LEY 1607 DE 2012 Enero 18 de 2013 IMPOVENTAS Y RETENCIÓN SOBRE IVA TARIFAS

AVANCES REFORMA TRIBUTARIA - LEY 1607 DE 2012 Enero 18 de 2013 IMPOVENTAS Y RETENCIÓN SOBRE IVA TARIFAS Se redujo a tres tarifas de IVA: 16%, 5% y 0% (exentos). Entre otras modificaciones encontramos:

AVANCES REFORMA TRIBUTARIA - LEY 1607 DE 2012 Enero 18 de 2013 IMPOVENTAS Y RETENCIÓN SOBRE IVA TARIFAS Se redujo a tres tarifas de IVA: 16%, 5% y 0% (exentos). Entre otras modificaciones encontramos:

IMPUESTO NACIONAL AL CONSUMO I.N.C.

IMPUESTO NACIONAL AL CONSUMO I.N.C. Andrés Medina Salazar Febrero de 2014 CARACTERÍSTICAS GENERALES Nuevo impuesto simplificación. Impuesto Nacional al Consumo > DIAN > destinaciones específica en gasto

IMPUESTO NACIONAL AL CONSUMO I.N.C. Andrés Medina Salazar Febrero de 2014 CARACTERÍSTICAS GENERALES Nuevo impuesto simplificación. Impuesto Nacional al Consumo > DIAN > destinaciones específica en gasto

Impuesto Nacional al Consumo INC- Modificaciones GMF

Impuesto Nacional al Consumo INC- Modificaciones GMF Andrés Medina Salazar 23 de enero de 2013 1 Impuesto Nacional al Consumo INC- 2 Nuevo impuesto Simplificación Impuesto Nacional al Consumo > DIAN >

Impuesto Nacional al Consumo INC- Modificaciones GMF Andrés Medina Salazar 23 de enero de 2013 1 Impuesto Nacional al Consumo INC- 2 Nuevo impuesto Simplificación Impuesto Nacional al Consumo > DIAN >

República de Colombia. Libertad y Orden. Ministerio de Hacienda y Crédito Público DECRETO", MAR201!

República de Colombia Libertad y Orden Ministerio de Hacienda y Crédito Público DECRETO", 0561 16 MAR201! Por el cual se establecen los cupos de bienes importados a que se refiere el Inciso tercero del

República de Colombia Libertad y Orden Ministerio de Hacienda y Crédito Público DECRETO", 0561 16 MAR201! Por el cual se establecen los cupos de bienes importados a que se refiere el Inciso tercero del

TIPOS IMPOSITIVOS IVA. Tipos reducidos (artículo 91.Uno, Ley 37/1992) Entregas, Adquisiciones intracomunitarias o Importaciones de bienes (1)

Entregas, Adquisiciones intracomunitarias o Importaciones de bienes (1)") TIPOS IMPOSITIVOS IVA Tipo general (artículo 90.Uno, Ley 37/1992) Tipos reducidos (artículo 91.Uno, Ley 37/1992) Entregas, Adquisiciones intracomunitarias o Importaciones de bienes (1) 1º. Sustancias o

TIPOS IMPOSITIVOS IVA Tipo general (artículo 90.Uno, Ley 37/1992) Tipos reducidos (artículo 91.Uno, Ley 37/1992) Entregas, Adquisiciones intracomunitarias o Importaciones de bienes (1) 1º. Sustancias o

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE DECRETO NÚMERO.~. ~ ti "j.~' -.' 038. DE 2016 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en especial

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE DECRETO NÚMERO.~. ~ ti "j.~' -.' 038. DE 2016 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en especial

BOLETIN INFORMATIVO. Salario mínimo para el 2016 aumentó el 7%

BOLETIN INFORMATIVO El 2016 inicia con noticias contables, tributarias y laborales que anuncian nuevas reglas y afectan el bolsillo de los colombianos. A continuación se presenta un resumen para empezar

BOLETIN INFORMATIVO El 2016 inicia con noticias contables, tributarias y laborales que anuncian nuevas reglas y afectan el bolsillo de los colombianos. A continuación se presenta un resumen para empezar

IMPUESTO AL CONSUMO E IVA

IMPUESTO AL CONSUMO E IVA IMPUESTO AL CONSUMO HECHO GENERADOR L Art. 71- ET ART. 512-1 A. Prestación de algunos servicios al B. Ventas de algunos bienes al C. Importaciones por parte del Consumidor final

IMPUESTO AL CONSUMO E IVA IMPUESTO AL CONSUMO HECHO GENERADOR L Art. 71- ET ART. 512-1 A. Prestación de algunos servicios al B. Ventas de algunos bienes al C. Importaciones por parte del Consumidor final

INFORME DE PRECIOS DE PARIDAD FONDO DE ESTABILIZACION DE PRECIOS DE LOS COMBUSTIBLES

INFORME DE PRECIOS DE PARIDAD FONDO DE ESTABILIZACION DE PRECIOS DE LOS COMBUSTIBLES ANTECEDENTES GENERALES En virtud de lo dispuesto en el artículo 2º de la Ley Nº 20.063 que creó el Fondo de Estabilización

INFORME DE PRECIOS DE PARIDAD FONDO DE ESTABILIZACION DE PRECIOS DE LOS COMBUSTIBLES ANTECEDENTES GENERALES En virtud de lo dispuesto en el artículo 2º de la Ley Nº 20.063 que creó el Fondo de Estabilización

HONORARIOS CONSULTORIA 16. Por servicios de licenciamiento o derecho de uso de software. Los pagos o abonos en cuenta que se realicen a contribuyentes

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 2016

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

Compras en general (No declarantes 27 de renta). $ ,5%

. $ ,5%") Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

Dr. Jairo Casanova. Bogotá D.C. 20 de Mayo de 2014.

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

REFORMA TRIBUTARIA- LEY 1607 de 2012

REFORMA TRIBUTARIA- LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad IMPUESTO A LAS VENTAS E IMPUESTO AL CONSUMO www.crowehorwath.com.co Periodo gravable

REFORMA TRIBUTARIA- LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad IMPUESTO A LAS VENTAS E IMPUESTO AL CONSUMO www.crowehorwath.com.co Periodo gravable

Aplicación de Impuestos al gasto en Colombia Por:

Aplicación de Impuestos al gasto en Colombia Por: José Elbert Castañeda Durán www.estudiosfiscales.com joseelbert.castaneda@gmail.com Impuestos al gasto en Colombia Aplicación del IVA en Colombia Impuesto

Aplicación de Impuestos al gasto en Colombia Por: José Elbert Castañeda Durán www.estudiosfiscales.com joseelbert.castaneda@gmail.com Impuestos al gasto en Colombia Aplicación del IVA en Colombia Impuesto

Índice del documento. 0. Introducción. 1. Información obligatoria

Índice del documento 0. Introducción 4 1. Información obligatoria 4 1.1. Listado de alérgenos de declaración obligatoria 5 1.2. Cómo debe facilitarse la información al consumidor 5 1.3. Requisitos relativos

Índice del documento 0. Introducción 4 1. Información obligatoria 4 1.1. Listado de alérgenos de declaración obligatoria 5 1.2. Cómo debe facilitarse la información al consumidor 5 1.3. Requisitos relativos

Anexo 2. Fuentes normativas de las definiciones de Micro, Pequeña, Mediana y Grande empresa en Colombia. Pequeña empresa Mediana empresa Microempresa

Anexo 2 Fuentes normativas de las definiciones de Micro, Pequeña, Mediana y Grande empresa en Colombia. Norma Criterios de clasificación Pequeña empresa Mediana empresa Microempresa Ley 590 de 2000 Por

Anexo 2 Fuentes normativas de las definiciones de Micro, Pequeña, Mediana y Grande empresa en Colombia. Norma Criterios de clasificación Pequeña empresa Mediana empresa Microempresa Ley 590 de 2000 Por

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1794 DE 2013. ! lag0211, EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1794 DE 2013 (! lag0211, Por el cual se reglamenta parcialmente la Ley 1607 de 2012 "por la cual se expiden normas en materia

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 1794 DE 2013 (! lag0211, Por el cual se reglamenta parcialmente la Ley 1607 de 2012 "por la cual se expiden normas en materia

LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS

Página 1 José Antonio Alaniz LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Destacamos el incremento de las alícuotas generales de recaudación y la

Página 1 José Antonio Alaniz LA CIUDAD DE BUENOS AIRES AUMENTA LOS REGIMENES DE RECAUDACION DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Destacamos el incremento de las alícuotas generales de recaudación y la

PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA NORMATIVA APLICABLE

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias CUESTIÓN PLANTEADA NORMATIVA APLICABLE

ANEXO I. COBERTURA SECTORIAL

ANEXO I. COBERTURA SECTORIAL COBERTURA 46 Comercio al por menor 462 Comercio al por menor en tiendas de autoservicio y departamentales 4621 Comercio al por menor en tiendas de autoservicio 462111 1. Comercio

ANEXO I. COBERTURA SECTORIAL COBERTURA 46 Comercio al por menor 462 Comercio al por menor en tiendas de autoservicio y departamentales 4621 Comercio al por menor en tiendas de autoservicio 462111 1. Comercio

La entidad consultante es una empresa mayorista de muebles de cocina, ferretería, baños, que realiza las siguientes operaciones:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario (I.G.I.C.). Arbitrio sobre Importaciones y Entrega de Mercancías en las Islas Canarias (A.I.E.M.). CUESTIÓN

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario (I.G.I.C.). Arbitrio sobre Importaciones y Entrega de Mercancías en las Islas Canarias (A.I.E.M.). CUESTIÓN

CONSULTA TRIBUTOS REF CONSULTA NÚM: 1656 (24/04/14) PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO

PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO") CONSULTA TRIBUTOS REF CONSULTA NÚM: 1656 (24/04/14) PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario DOMICILIO NORMATIVA DE APLICACIÓN Art. 6.1 Ley 20/1991 Art. 7.1

CONSULTA TRIBUTOS REF CONSULTA NÚM: 1656 (24/04/14) PERSONA O ENTIDAD CONSULTANTE CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario DOMICILIO NORMATIVA DE APLICACIÓN Art. 6.1 Ley 20/1991 Art. 7.1

Régimen relativo al IVA a las importaciones y entregas interiores de aceites de origen vegetal o animal utilizados en la producción de Biodiesel

Régimen relativo al IVA a las importaciones y entregas interiores de aceites de origen vegetal o animal utilizados en la producción de Biodiesel Introducción En sus procesos de transesterificación las

Régimen relativo al IVA a las importaciones y entregas interiores de aceites de origen vegetal o animal utilizados en la producción de Biodiesel Introducción En sus procesos de transesterificación las

Documento Tributario. Medellín, 06 de julio de 2015 IM IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

GUIA PARA ACTUALIZACION DE RUT - OBLIGADOS A LLEVAR CONTABILIDAD ACTUALIZAR LA HOJA 1 CON LA SIGUIENTE RESPONSABILIDAD

GUIA PARA ACTUALIZACION DE RUT - OBLIGADOS A LLEVAR CONTABILIDAD ACTUALIZAR LA HOJA 1 CON LA SIGUIENTE RESPONSABILIDAD 42 Obligado a llevar contabilidad Lo deben registrar todas las personas naturales

GUIA PARA ACTUALIZACION DE RUT - OBLIGADOS A LLEVAR CONTABILIDAD ACTUALIZAR LA HOJA 1 CON LA SIGUIENTE RESPONSABILIDAD 42 Obligado a llevar contabilidad Lo deben registrar todas las personas naturales

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

La variación del dólar influye en precios de materiales de construcción

EN DICIEMBRE 2014, ALZA EN EL TIPO DE CAMBIO Y COMBUSTIBLE INFLUYERON EN PRECIOS DE LA CONSTRUCCIÓN La variación del dólar influye en precios de materiales de construcción En diciembre, los precios de

EN DICIEMBRE 2014, ALZA EN EL TIPO DE CAMBIO Y COMBUSTIBLE INFLUYERON EN PRECIOS DE LA CONSTRUCCIÓN La variación del dólar influye en precios de materiales de construcción En diciembre, los precios de

Disposición adicional séptima. Régimen fiscal del acontecimiento «33ª Copa del América».

Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas

Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas

... Nombre del Propietario/a o Representante Legal/ Persona presente en la inspección: Horario de Funcionamiento:

GUÍA DE VERIFICACIÓN PARA LAS BUENAS PRÁCTICAS DE ALMACENAMIENTO PARA LOS ESTABLECIMIENTOS QUE IMPORTEN, EXPORTEN Y COMERCIALICEN PRODUCTOS VETERINARIOS Inscripción Post- Registro Fecha Día Mes Año I.

GUÍA DE VERIFICACIÓN PARA LAS BUENAS PRÁCTICAS DE ALMACENAMIENTO PARA LOS ESTABLECIMIENTOS QUE IMPORTEN, EXPORTEN Y COMERCIALICEN PRODUCTOS VETERINARIOS Inscripción Post- Registro Fecha Día Mes Año I.

Número: Informe: Aplicación del Real Decreto 126/2015 Reglamento 1169/2011 sobre información alimentaria facilitada consumidor sector

Informe: Número: Inf16035 Aplicación del Real Decreto 126/2015 y Reglamento 1169/2011 sobre la información alimentaria facilitada al consumidor en el sector del comercio minorista y restauración 30/03/16

Informe: Número: Inf16035 Aplicación del Real Decreto 126/2015 y Reglamento 1169/2011 sobre la información alimentaria facilitada al consumidor en el sector del comercio minorista y restauración 30/03/16

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REI'ÚBLlCA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚME~d ::.' :. O 2 ~ 8 DE EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en

REI'ÚBLlCA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚME~d ::.' :. O 2 ~ 8 DE EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades constitucionales y legales, en

INSTITUTO DE TURISMO DE VILLAVICENCIO. MÓNICA CRISTINA SOLANO PIEDRAHITA Directora

INSTITUTO DE TURISMO DE VILLAVICENCIO MÓNICA CRISTINA SOLANO PIEDRAHITA Directora NELSY JOHANA WILKEN MÁRQUEZ Coordinadora SITUR Villavicencio OFERTA TURÍSTICA CON REGISTRO NACIONAL DE TURISMO EN VILLAVICENCIO

INSTITUTO DE TURISMO DE VILLAVICENCIO MÓNICA CRISTINA SOLANO PIEDRAHITA Directora NELSY JOHANA WILKEN MÁRQUEZ Coordinadora SITUR Villavicencio OFERTA TURÍSTICA CON REGISTRO NACIONAL DE TURISMO EN VILLAVICENCIO

CUADRO COMPARATIVO DE LAS ACTIVIDADES ECONÓMICAS

GRUPO I.- ACTIVIDADES INDUSTRIALES 3212 321201 321202 3213 321301 3214 321401 3215 321501 322 3220 I.1.-FABRICACIÓN DE TELAS, ARTÍCULOS TEXTILES, DE LONA, TEJIDOS DE PUNTO, TAPICES, PRENDAS DE VESTIR,

GRUPO I.- ACTIVIDADES INDUSTRIALES 3212 321201 321202 3213 321301 3214 321401 3215 321501 322 3220 I.1.-FABRICACIÓN DE TELAS, ARTÍCULOS TEXTILES, DE LONA, TEJIDOS DE PUNTO, TAPICES, PRENDAS DE VESTIR,

Venta a Cuotas de Tablet y Smartphone en Planes Postpago Empresariales

Para Distribuidores Claro Móvil De Maria del Pilar Suárez G. Asunto VENTA A CUOTAS DE TABLET Y SMARTPHONE EN PLANES POSTPAGO EMPRESARIALES AGOSTO DE 2013 Venta a Cuotas de Tablet y Smartphone en Planes

Para Distribuidores Claro Móvil De Maria del Pilar Suárez G. Asunto VENTA A CUOTAS DE TABLET Y SMARTPHONE EN PLANES POSTPAGO EMPRESARIALES AGOSTO DE 2013 Venta a Cuotas de Tablet y Smartphone en Planes

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente la Ley 1607 del 26 de Diciembre de 2012, por la cual se expiden normas en

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente la Ley 1607 del 26 de Diciembre de 2012, por la cual se expiden normas en

Empresas predefinidas

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

LICENCIATURA EN GASTRONOMÍA. Este programa educativo se ofrece en las siguientes sedes académicas de la UABC:

LICENCIATURA EN GASTRONOMÍA Este programa educativo se ofrece en las siguientes sedes académicas de la UABC: Campus Campus Ensenada, Unidad Ensenada Unidad académica donde se imparte Escuela de Enología

LICENCIATURA EN GASTRONOMÍA Este programa educativo se ofrece en las siguientes sedes académicas de la UABC: Campus Campus Ensenada, Unidad Ensenada Unidad académica donde se imparte Escuela de Enología

Gerencia de Alimentos y Bebidas. Instructor: Ing. Patricio Burneo Mayo 2014

Gerencia de Alimentos y Bebidas Instructor: Ing. Patricio Burneo Mayo 2014 Descripción Perfil y funciones de un gerente de alimentos y bebidas Fundamentos de la Gestión de empresas de alimentos y bebidas

Gerencia de Alimentos y Bebidas Instructor: Ing. Patricio Burneo Mayo 2014 Descripción Perfil y funciones de un gerente de alimentos y bebidas Fundamentos de la Gestión de empresas de alimentos y bebidas

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

Título Subtítulo o texto necesario

Título Subtítulo o texto necesario INCENTIVOS TRIBUTARIOS DIRECCIÓN DE ASUNTOS AMBIENTALES, SECTORIAL Y URBANA ABRIL 2013 Ley 223 de 1995 Deducción de hasta el 20% en la Renta Líquida por inversiones en

Título Subtítulo o texto necesario INCENTIVOS TRIBUTARIOS DIRECCIÓN DE ASUNTOS AMBIENTALES, SECTORIAL Y URBANA ABRIL 2013 Ley 223 de 1995 Deducción de hasta el 20% en la Renta Líquida por inversiones en

BASES DE PARTICIPACIÓN MERCADO COMUNERO 13,14 y 15 de mayo BURGO DE OSMA (SORIA)

") Eventos culturales www.tamerlid.com tamerlid@gmail.com 670.72.92.24 BASES DE PARTICIPACIÓN MERCADO COMUNERO 13,14 y 15 de mayo BURGO DE OSMA (SORIA) 1. LUGAR Y FECHA Plaza de la Catedral 13,14 y 15 de

Eventos culturales www.tamerlid.com tamerlid@gmail.com 670.72.92.24 BASES DE PARTICIPACIÓN MERCADO COMUNERO 13,14 y 15 de mayo BURGO DE OSMA (SORIA) 1. LUGAR Y FECHA Plaza de la Catedral 13,14 y 15 de

www.rringenieria.com

FUENTES DE INVERSIÓN PARA GESTIÓN AMBIENTAL EMPRESARIAL Mario Antonio Ruiz Vargas MSc. Dos miradas Beneficios Tributarios Hacia una producción más limpia. Protección de Ecosistemas Estratégicos. Más Bosques.

FUENTES DE INVERSIÓN PARA GESTIÓN AMBIENTAL EMPRESARIAL Mario Antonio Ruiz Vargas MSc. Dos miradas Beneficios Tributarios Hacia una producción más limpia. Protección de Ecosistemas Estratégicos. Más Bosques.

GERENCIA NACIONAL FINANCIERA Y ADMINISTRATIVA. CIRCULAR No. 012

GERENCIA NACIONAL FINANCIERA Y ADMINISTRATIVA CIRCULAR No. 012 Para: Directores Administrativos de Sede, Jefes de Unidad Administrativa de Sede, Jefes de Contratación o servidores públicos encargados de

GERENCIA NACIONAL FINANCIERA Y ADMINISTRATIVA CIRCULAR No. 012 Para: Directores Administrativos de Sede, Jefes de Unidad Administrativa de Sede, Jefes de Contratación o servidores públicos encargados de

REFORMA TRIBUTARIA LEY 1607 DE 2012 IMPUESTO AL VALOR AGREGADO - IVA

REFORMA TRIBUTARIA LEY 1607 DE 2012 IMPUESTO AL VALOR AGREGADO - IVA MARIA EUGENIA PIRACHICAN A Contador Público Universidad Autónoma de Colombia Esp. Derecho Tributario Universidad Externado de Colombia

REFORMA TRIBUTARIA LEY 1607 DE 2012 IMPUESTO AL VALOR AGREGADO - IVA MARIA EUGENIA PIRACHICAN A Contador Público Universidad Autónoma de Colombia Esp. Derecho Tributario Universidad Externado de Colombia

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 005656 DE 2010 ( 30 NOV 2010 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por el artículo 143

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 005656 DE 2010 ( 30 NOV 2010 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por el artículo 143

LOCALIZACIÓN DE LAS PRESTACIONES DE SERVICIOS EN EL IVA Y SUS REGÍMENES ESPECIALES

Monografía de la AEDAF nº 7: LOCALIZACIÓN DE LAS PRESTACIONES DE SERVICIOS EN EL IVA Y SUS REGÍMENES ESPECIALES Documentación de apoyo: ESQUEMAS SOBRE EL LUGAR DE REALIZACIÓN EN LAS PRESTACIONES DE SERVICIOS

Monografía de la AEDAF nº 7: LOCALIZACIÓN DE LAS PRESTACIONES DE SERVICIOS EN EL IVA Y SUS REGÍMENES ESPECIALES Documentación de apoyo: ESQUEMAS SOBRE EL LUGAR DE REALIZACIÓN EN LAS PRESTACIONES DE SERVICIOS

Webinar Acuerdo de Libre Comercio Unión n Europea - Colombia

Abril 2013 Webinar Acuerdo de Libre Comercio Unión n Europea - Colombia Oportunidades en Colombia para bienes industriales y servicios europeos Por: Juan Carlos Rondón n A juancrondon@vectorem.com 1 Contenido

Abril 2013 Webinar Acuerdo de Libre Comercio Unión n Europea - Colombia Oportunidades en Colombia para bienes industriales y servicios europeos Por: Juan Carlos Rondón n A juancrondon@vectorem.com 1 Contenido

CIRCULAR EXTERNA CONJUNTA No. 2 DE (marzo 1o.) Diario Oficial No , del 15 de marzo de 2000

Diario Oficial No , del 15 de marzo de 2000") CIRCULAR EXTERNA CONJUNTA No. 2 DE 2000 (marzo 1o.) Diario Oficial No 43.934, del 15 de marzo de 2000 Instituto Nacional de Vigilancia de Medicamentos y Alimentos "Invima" Instituto Colombiano de Comercio

CIRCULAR EXTERNA CONJUNTA No. 2 DE 2000 (marzo 1o.) Diario Oficial No 43.934, del 15 de marzo de 2000 Instituto Nacional de Vigilancia de Medicamentos y Alimentos "Invima" Instituto Colombiano de Comercio

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BONIFICACIONES Y DEDUCCIONES AL EMPRESARIO HOSTELERO:

BONIFICACIONES Y DEDUCCIONES AL EMPRESARIO HOSTELERO: RESTAURACIÓN Bares Musicales BONIFICACIONES Y DEDUCCIONES Bodas (Principal) (Secundario) (Necesario) Pertenencia a FEPROHOS 5% 5% 5% Domiciliación

BONIFICACIONES Y DEDUCCIONES AL EMPRESARIO HOSTELERO: RESTAURACIÓN Bares Musicales BONIFICACIONES Y DEDUCCIONES Bodas (Principal) (Secundario) (Necesario) Pertenencia a FEPROHOS 5% 5% 5% Domiciliación

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

Foro Intergubernamental sobre Minería, Minerales, Metales y Desarrollo Sostenible (IGF) Reunión General Anual de 2016 Dosier de bienvenida

Reunión General Anual de 2016 Dosier de bienvenida") Foro Intergubernamental sobre Minería, Minerales, Metales y Desarrollo Sostenible (IGF) Reunión General Anual de 2016 Dosier de bienvenida Estimado participante: Este dosier de bienvenida fue preparado

Foro Intergubernamental sobre Minería, Minerales, Metales y Desarrollo Sostenible (IGF) Reunión General Anual de 2016 Dosier de bienvenida Estimado participante: Este dosier de bienvenida fue preparado

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Gráfico 1. Comportamiento del valor CIF de las importaciones totales Mayo 2012/ Fuente: DIAN. Cálculos: DANE - COMEX

DE LA DINÁMICA DEL COMERCIO EXTERIOR Bogotá, D. C., 03 de Agosto de 2012 IMPORTACIONES ORIGINARIAS DE CHINA JAPON COREA 2007 2012 (Mayo) Resultados generales Mayo 2012 (1) En mayo de 2012, las importaciones

DE LA DINÁMICA DEL COMERCIO EXTERIOR Bogotá, D. C., 03 de Agosto de 2012 IMPORTACIONES ORIGINARIAS DE CHINA JAPON COREA 2007 2012 (Mayo) Resultados generales Mayo 2012 (1) En mayo de 2012, las importaciones

IAE ACTIVIDAD ECONÓMICA MAGNITUDES EXCLUYENTES ESPECÍFICAS

IAE ACTIVIDAD ECONÓMICA MAGNITUDES EXCLUYENTES ESPECÍFICAS 419.1 Industrias del pan y de la bollería. 419.2 Industrias de la bollería, pastelería y galletas. 419.3 Industrias de elaboración de masas fritas.

IAE ACTIVIDAD ECONÓMICA MAGNITUDES EXCLUYENTES ESPECÍFICAS 419.1 Industrias del pan y de la bollería. 419.2 Industrias de la bollería, pastelería y galletas. 419.3 Industrias de elaboración de masas fritas.

Ahora en Claro podrás comprar tu equipo a Cuotas en los procesos de Migraciones de Prepago a Postpago, Portabilidad y Venta de Líneas Nuevas

Para Distribuidores Claro Móvil De Maria del Pilar Suárez G. Asunto NUEVAS CONDICIONES DE VENTA DE EQUIPOS A CUOTAS EN PLANES POSTPAGO MASIVOS Ahora en Claro podrás comprar tu equipo a Cuotas en los procesos

Para Distribuidores Claro Móvil De Maria del Pilar Suárez G. Asunto NUEVAS CONDICIONES DE VENTA DE EQUIPOS A CUOTAS EN PLANES POSTPAGO MASIVOS Ahora en Claro podrás comprar tu equipo a Cuotas en los procesos

Inventarios NIC 2 1 Emitida el 1 de enero de 2009

Inventarios NIC 2 1 Emitida el 1 de enero de 2009 Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se

Inventarios NIC 2 1 Emitida el 1 de enero de 2009 Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se

NUMERO DE ESTABLECIMIENTOS POR ACTIVIDAD IND Y CCIO

NOMBRE DE LA ACTIVIDAD Actividades de agencias de cobranza y oficinas de calificación crediticia. Actividades de agencias de empleo temporal. Actividades de agentes y corredores de seguros Actividades

NOMBRE DE LA ACTIVIDAD Actividades de agencias de cobranza y oficinas de calificación crediticia. Actividades de agencias de empleo temporal. Actividades de agentes y corredores de seguros Actividades

Guía Práctica Sistemas Especiales De Importación Exportación Plan Vallejo

Guía Práctica Sistemas Especiales De Importación Exportación Plan Vallejo La Dirección Internacional De Negocios de la Cámara de Comercio de Bogotá tiene el gusto de presentar a los empresarios de Bogotá

Guía Práctica Sistemas Especiales De Importación Exportación Plan Vallejo La Dirección Internacional De Negocios de la Cámara de Comercio de Bogotá tiene el gusto de presentar a los empresarios de Bogotá

ATENCIÓN INDUSTRIA DE ALIMENTOS

Bogotá, 04 de septiembre de 2015 Los productos alimenticios se clasifican de acuerdo al riesgo sanitario El Instituto Nacional de Vigilancia de Medicamentos y Alimentos Invima, se permite informar a la

Bogotá, 04 de septiembre de 2015 Los productos alimenticios se clasifican de acuerdo al riesgo sanitario El Instituto Nacional de Vigilancia de Medicamentos y Alimentos Invima, se permite informar a la

GESTION DE LA INOCUIDAD ALIMENTARIA

GESTION DE LA INOCUIDAD ALIMENTARIA Ing. Belissa Cochachin Carrera DIRECCION DE HIGIENE DE ALIMENTOS Y ZOONOSIS - DHAZ DIRECCIÓN GENERAL DE SALUD AMBIENTAL -MINSA INOCUIDAD ALIMENTARIA Es la condición

GESTION DE LA INOCUIDAD ALIMENTARIA Ing. Belissa Cochachin Carrera DIRECCION DE HIGIENE DE ALIMENTOS Y ZOONOSIS - DHAZ DIRECCIÓN GENERAL DE SALUD AMBIENTAL -MINSA INOCUIDAD ALIMENTARIA Es la condición

ECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY QUE ESTABLECE EL IMPUESTO AL VALOR AGREGADO

DECRETO Nº 1.436, GACETA OFICIAL Nº 6.152 DEL 18/11/2014 ECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY QUE ESTABLECE EL IMPUESTO AL VALOR AGREGADO (Esp.) Ana Beatriz Méndez 1.- En cuanto

DECRETO Nº 1.436, GACETA OFICIAL Nº 6.152 DEL 18/11/2014 ECRETO CON RANGO, VALOR Y FUERZA DE LEY DE REFORMA DE LA LEY QUE ESTABLECE EL IMPUESTO AL VALOR AGREGADO (Esp.) Ana Beatriz Méndez 1.- En cuanto

ANUARIO ESTADÍSTICO DE ARTEMISA 2015 CAPÍTULO12:COMERCIO INTERNO

ANUARIO ESTADÍSTICO DE ARTEMISA 2015 CAPÍTULO12:COMERCIO INTERNO EDICIÓN2016 CONTENIDO Página 12. COMERCIO INTERNO Introducción Cuadros 12.1 Circulación Mercantil del comercio minorista. 12.2 Alimentación

ANUARIO ESTADÍSTICO DE ARTEMISA 2015 CAPÍTULO12:COMERCIO INTERNO EDICIÓN2016 CONTENIDO Página 12. COMERCIO INTERNO Introducción Cuadros 12.1 Circulación Mercantil del comercio minorista. 12.2 Alimentación

EL REGISTRO MERCANTIL

EL REGISTRO MERCANTIL Es un instrumento de publicidad para la vida comercial, cuyo objeto es permitir al público el conocimiento de ciertos datos relevantes para que los comerciantes sean conocidos. El

EL REGISTRO MERCANTIL Es un instrumento de publicidad para la vida comercial, cuyo objeto es permitir al público el conocimiento de ciertos datos relevantes para que los comerciantes sean conocidos. El

Qué se puede solicitar? NOMBRE DEL PROCEDIMENTO OBJETO DEL PROCEDIMENTO. Quién puede solicitarlo? SOLICITANTES. Cuándo solicitarlo?

Quién puede solicitarlo? Cuándo solicitarlo? Dónde dirigirse? Qué se debe presentar? Cómo solicitarlo? Sanciones Información complementaria Fuentes jurídicas y/o documentales Enviar a un amigo Teléfono

Quién puede solicitarlo? Cuándo solicitarlo? Dónde dirigirse? Qué se debe presentar? Cómo solicitarlo? Sanciones Información complementaria Fuentes jurídicas y/o documentales Enviar a un amigo Teléfono

PRODUCCIÓN N DE METALES PRECIOSOS EN COLOMBIA

PRODUCCIÓN N DE METALES PRECIOSOS EN COLOMBIA ORO HISTORICO PRODUCCIÓN DE ORO Año Total Año Total Año Total Año Total Año Total Año Total 1940 631.928 1952 422.240 1964 364.748 1976 297.862 1988 933.009

PRODUCCIÓN N DE METALES PRECIOSOS EN COLOMBIA ORO HISTORICO PRODUCCIÓN DE ORO Año Total Año Total Año Total Año Total Año Total Año Total 1940 631.928 1952 422.240 1964 364.748 1976 297.862 1988 933.009

Requisitos para solicitar la devolución de IVA soportado en la Comunidad

Requisitos para solicitar la devolución de IVA soportado en la Comunidad Nuevo servicio de la Cámara de Comercio para ayudar a sus empresas a tramitar las solicitudes para la deducción del IVA soportado

Requisitos para solicitar la devolución de IVA soportado en la Comunidad Nuevo servicio de la Cámara de Comercio para ayudar a sus empresas a tramitar las solicitudes para la deducción del IVA soportado

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

ASPECTOS TRIBUTARIOS DEL SECTOR DE RECURSOS NATURALES

ASPECTOS TRIBUTARIOS DEL SECTOR DE RECURSOS NATURALES JUAN GUILLERMO RUIZ NOVIEMBRE 29 DE 2011 1 Aspectos Generales de la Industria Régimen Cambiario Especial. Cuenta Corriente con casa Matriz. Limitación

ASPECTOS TRIBUTARIOS DEL SECTOR DE RECURSOS NATURALES JUAN GUILLERMO RUIZ NOVIEMBRE 29 DE 2011 1 Aspectos Generales de la Industria Régimen Cambiario Especial. Cuenta Corriente con casa Matriz. Limitación

En Las Palmas de Gran Canaria, a 25 de marzo de CIRCULAR IVA IGIC. Modificaciones con entrada en vigor a partir del día

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

PROYECTO DE REGLAMENTO TÉCNICO BOTELLAS DE POLIETILENO TEREFTALATO POST CONSUMO GRADO ALIMENTARIO (PET-PCR)

") PROYECTO DE REGLAMENTO TÉCNICO BOTELLAS DE POLIETILENO TEREFTALATO POST CONSUMO GRADO ALIMENTARIO (PET-PCR) CAPÍTULO I OBJETO, CAMPO DE APLICACIÓN, AUTORIDAD NACIONAL COMPETENTE, DEFINICIONES, SIGLAS Y

PROYECTO DE REGLAMENTO TÉCNICO BOTELLAS DE POLIETILENO TEREFTALATO POST CONSUMO GRADO ALIMENTARIO (PET-PCR) CAPÍTULO I OBJETO, CAMPO DE APLICACIÓN, AUTORIDAD NACIONAL COMPETENTE, DEFINICIONES, SIGLAS Y

SISTEMA DE GESTION DE INOCUIDAD ANALISIS DE PELIGROS Y CONTROL DE PUNTOS CRITICOS (SISTEMA HACCP)

") SISTEMA DE GESTION DE INOCUIDAD ANALISIS DE PELIGROS Y CONTROL DE PUNTOS CRITICOS (SISTEMA HACCP) El Sistema de Gestión de Inocuidad de los Alimentos a través del HACCP tienen como objetivo brindar a los

SISTEMA DE GESTION DE INOCUIDAD ANALISIS DE PELIGROS Y CONTROL DE PUNTOS CRITICOS (SISTEMA HACCP) El Sistema de Gestión de Inocuidad de los Alimentos a través del HACCP tienen como objetivo brindar a los

I N T R O D U C C I Ó N

PLAN DE NEGOCIOS (RESUMEN EJECUTIVO) AUTOR ES: MÓN ICA R OBL ES GRANDA EV ELY N CIRES QUINTER O EL IZA BETH CA LDERÓN Q U IJ IJE I N T R O D U C C I Ó N Nutrifood es una rentable oportunidad de negocios

PLAN DE NEGOCIOS (RESUMEN EJECUTIVO) AUTOR ES: MÓN ICA R OBL ES GRANDA EV ELY N CIRES QUINTER O EL IZA BETH CA LDERÓN Q U IJ IJE I N T R O D U C C I Ó N Nutrifood es una rentable oportunidad de negocios

Reforma Tributaria 2013

Objetivo Identificar en la Reforma Tributaria los puntos más importantes, debido a que ésta tiene una gran relevancia sobre muchas operaciones comerciales. Reforma Tributaria 2013 Consiste en Canasta Familiar

Objetivo Identificar en la Reforma Tributaria los puntos más importantes, debido a que ésta tiene una gran relevancia sobre muchas operaciones comerciales. Reforma Tributaria 2013 Consiste en Canasta Familiar

GESTION TRIBUTARIA UN BENEFICIO PARA TODOS. Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria?

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

Modelo de Concesiones Aeroportuarias Coordinación de Concesiones de Obras Públicas Ministerio de Obras Públicas

Modelo de Concesiones Aeroportuarias Coordinación de Concesiones de Obras Públicas Ministerio de Obras Públicas Viernes 15 de Octubre de 2010 Modelo de Negocio Fuentes de Ingresos: Pagos de la DGAC por

Modelo de Concesiones Aeroportuarias Coordinación de Concesiones de Obras Públicas Ministerio de Obras Públicas Viernes 15 de Octubre de 2010 Modelo de Negocio Fuentes de Ingresos: Pagos de la DGAC por

Informe de Avance del Nivel de Actividad

Informe de Avance del Nivel de Actividad I. Estimaciones provisorias del PIB para el primer trimestre de 2009 Buenos Aires, 18 de junio de 2009 La estimación provisoria del PIB en el primer trimestre de

Informe de Avance del Nivel de Actividad I. Estimaciones provisorias del PIB para el primer trimestre de 2009 Buenos Aires, 18 de junio de 2009 La estimación provisoria del PIB en el primer trimestre de

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ IV. RÉGIMEN IMPOSITIVO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ IV. RÉGIMEN IMPOSITIVO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

TABLA II.11 MAGNITUDES Y TASAS DE VARIACION A POBLACION CONSTANTE

Número de empresas Ventas Ventas Tasa de Bases Bases Tasa de Exportaciones Exportaciones comunes Año 91 Año 92 Variación Año 91 Año 92 Variación Año 91 Año 92 91-92 (millones) (millones) (%) (millones)

Número de empresas Ventas Ventas Tasa de Bases Bases Tasa de Exportaciones Exportaciones comunes Año 91 Año 92 Variación Año 91 Año 92 Variación Año 91 Año 92 91-92 (millones) (millones) (%) (millones)

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA Lic. Juan Caviedes Mejia Miércoles, 15 de octubre de 2014 Lima, Perú Muestra sin Valor Comercial Ley Gral. de Aduanas MUESTRA SIN VALOR COMERCIAL,

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA Lic. Juan Caviedes Mejia Miércoles, 15 de octubre de 2014 Lima, Perú Muestra sin Valor Comercial Ley Gral. de Aduanas MUESTRA SIN VALOR COMERCIAL,

El valor de las ventas de productos de la industria manufacturera aumentó un 1,7% en el año 2014

26 de junio de 2015 Encuesta Industrial Anual de Productos Año 2014 El valor de las ventas de productos de la industria manufacturera aumentó un 1,7% en el año 2014 La actividad con mayor crecimiento fue

26 de junio de 2015 Encuesta Industrial Anual de Productos Año 2014 El valor de las ventas de productos de la industria manufacturera aumentó un 1,7% en el año 2014 La actividad con mayor crecimiento fue

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO '<, ",UU:/~... .' 1036 DECRETO NUMERO DE 20. ( 3 o MAR 2007

r-----1f._ REPUBLICA DE COLOMBIA ~~~~'::ll;-_"' "-~:~~~."":~'!:"i~.tw:-. > F, tj';'("r '7... ''1' Q: j ~.'''''''' ~: -..1 ',:_0';' '"Yo, MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO '

r-----1f._ REPUBLICA DE COLOMBIA ~~~~'::ll;-_"' "-~:~~~."":~'!:"i~.tw:-. > F, tj';'("r '7... ''1' Q: j ~.'''''''' ~: -..1 ',:_0';' '"Yo, MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO '

Control de sustancias estupefacientes y psicotrópicas que ingresan a través del Aeropuerto

Control de sustancias estupefacientes y psicotrópicas que ingresan a través del Aeropuerto 1. Legislación sobre la materia: 1.1 Código Sanitario 1.2 Decreto Nº 404 Reglamento de Estupefacientes. 1.3 Decreto

Control de sustancias estupefacientes y psicotrópicas que ingresan a través del Aeropuerto 1. Legislación sobre la materia: 1.1 Código Sanitario 1.2 Decreto Nº 404 Reglamento de Estupefacientes. 1.3 Decreto

Encuesta Mensual del Sector Servicios

Boletin Estadístico Año 1 / Edición Nº 01 - Julio 2015 Encuesta Mensual del Sector Servicios Mayo 2015 El Instituto Nacional de Estadística e Informática (INEI) presenta los resultados de las Encuestas

Boletin Estadístico Año 1 / Edición Nº 01 - Julio 2015 Encuesta Mensual del Sector Servicios Mayo 2015 El Instituto Nacional de Estadística e Informática (INEI) presenta los resultados de las Encuestas

Año de Realizacion del Pago Departamento Vigencia 2001 2002 2003 2004 2005 2006 2007 Total general

AMAZONAS 2001 37,950,559,00 3,362,553,00 3,622,352,00 44,935,464,00 2002 40,016,897,00 3,374,098,00 43,390,995,00 2003 56,739,847,00 56,739,847,00 2004 55,812,050,00 5,356,252,00 61,168,302,00 2005 51,455,008,00

AMAZONAS 2001 37,950,559,00 3,362,553,00 3,622,352,00 44,935,464,00 2002 40,016,897,00 3,374,098,00 43,390,995,00 2003 56,739,847,00 56,739,847,00 2004 55,812,050,00 5,356,252,00 61,168,302,00 2005 51,455,008,00

ELEMENTOS GEOGRAFIA OE COLOMBIA OE ACUEROD CDN EL PRDGRAMA DFICIAL. QUiNTD GRAOD OE ENSENANZA PRIMARIA OECRETO1710 OEL 25 OE JULIO OE 1963.

LlC HERNANOD SANCHEZ EUSSE ELEMENTOS OE GEOGRAFIA OE COLOMBIA OE ACUEROD CDN EL PRDGRAMA DFICIAL PARA QUiNTD GRAOD OE ENSENANZA PRIMARIA OECRETO10 OEL 25 OE JULIO OE PRIMERA EOICION 69 k e EDITORIAL BEDOUT,;

LlC HERNANOD SANCHEZ EUSSE ELEMENTOS OE GEOGRAFIA OE COLOMBIA OE ACUEROD CDN EL PRDGRAMA DFICIAL PARA QUiNTD GRAOD OE ENSENANZA PRIMARIA OECRETO10 OEL 25 OE JULIO OE PRIMERA EOICION 69 k e EDITORIAL BEDOUT,;

Esta publicación está destinada a proveer información confiable con relación a la Reforma Tributaria, constituyendo una orientación para el

REFORMA TRIBUTARIA Esta publicación está destinada a proveer información confiable con relación a la Reforma Tributaria, constituyendo una orientación para el contribuyente, con la salvedad que pueden

REFORMA TRIBUTARIA Esta publicación está destinada a proveer información confiable con relación a la Reforma Tributaria, constituyendo una orientación para el contribuyente, con la salvedad que pueden

RESUMEN TRIBUTARIO VENTA DE PAQUETES

RESUMEN TRIBUTARIO VENTA DE PAQUETES LEY REFORMATORIA A LA LEY DE REGIMEN TRIBUTARIO INTERNO Y A LA LEY DE EQUIDAD TRIBUTARIA (Suplemento del Registro Oficial Nº 094 del 23 de diciembre de 2009): REFORMAS

RESUMEN TRIBUTARIO VENTA DE PAQUETES LEY REFORMATORIA A LA LEY DE REGIMEN TRIBUTARIO INTERNO Y A LA LEY DE EQUIDAD TRIBUTARIA (Suplemento del Registro Oficial Nº 094 del 23 de diciembre de 2009): REFORMAS

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

12. Casos totales anuales de Dengue Clásico, Malaria Vivax y Fiebre Amarilla por NUTES-2 fronterizas

- 27 - - 28-12. Casos totales anuales de Dengue Clásico, Malaria Vivax y Fiebre Amarilla por NUTES-2 fronterizas La información correspondiente para este mapa ha sido proporcionada por el Organismo Andino

- 27 - - 28-12. Casos totales anuales de Dengue Clásico, Malaria Vivax y Fiebre Amarilla por NUTES-2 fronterizas La información correspondiente para este mapa ha sido proporcionada por el Organismo Andino

SECTOR PRIMARIO SECTOR PRIMARIO SECTOR SECUNDARIO SECTOR INDUSTRIAL SECTOR TERCIARIO ACTIVIDADES SERVICIOS GANADERIA INDEPENDIENTE INDUSTRIA

Fuente: Matrícula del Impuesto sobre Actividades Económicas. Actividades económicas censadas en Mutxamel a enero de 00 GANADERIA INDEPENDIENTE SECTOR SECUNDARIO SECTOR L ENERGÍA Y AGUA EXTRACCIÓN Y TRANSFORMACIÓN

Fuente: Matrícula del Impuesto sobre Actividades Económicas. Actividades económicas censadas en Mutxamel a enero de 00 GANADERIA INDEPENDIENTE SECTOR SECUNDARIO SECTOR L ENERGÍA Y AGUA EXTRACCIÓN Y TRANSFORMACIÓN

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

ASPECTOS TRIBUTARIOS PARA EL SECTOR AGROPECUARIO

ASPECTOS TRIBUTARIOS PARA EL SECTOR AGROPECUARIO PROFESOR: Iván Darío Arango Múnera ASPECTOS TRIBUTARIOS PARA EL SECTOR AGROPECUARIO Para determinar si la actividad agrícola está incluida dentro de las

ASPECTOS TRIBUTARIOS PARA EL SECTOR AGROPECUARIO PROFESOR: Iván Darío Arango Múnera ASPECTOS TRIBUTARIOS PARA EL SECTOR AGROPECUARIO Para determinar si la actividad agrícola está incluida dentro de las