REGLAMENTO COBRANZA DE CREDITO

|

|

|

- Juan Luis Castilla Aguirre

- hace 5 años

- Vistas:

Transcripción

1 FONDO DE EMPLEADOS AV VILLAS- FEVI ACUERDO No. 54 La Junta Directiva del Fondo de Empleados AV Villas- Fevi en uso de sus atribuciones legales y conferidas por el Artículo 58 literal B del Capítulo 6 de los Estatutos vigentes: De la Administración, es función de la Junta Directiva expedir su propio reglamento y demás que crea necesarios y convenientes : CONSIDERANDO: 1. Que es función primordial para el Fevi mantener a nuestros asociados informados sobre el estado de sus obligaciones, previendo que estas permanezcan al día en todos sus conceptos. 2. Que es necesario facilitar la atención oportuna en los pagos de sus créditos, teniendo en cuenta que la cartera es nuestro principal activo que tiene su fundamento en los aportes y ahorros permanentes que hacen los propios asociados, como fuente principal de financiación del Fevi.. Que la Circular Básica Contable y Financiera No. 004 de 2008 y modificación posterior Circular Externa No.00 establece que toda Organización Solidaria debe contar con políticas y procedimientos para adelantar labores de cobranza en créditos dejados de cancelar por los asociados vigentes o por los retirados con saldos a cargo, la Junta Directiva del Fondo de Empleados AV Villas Fevi: ARTÍCULO 1. OBJETIVO: ACUERDA: El objetivo de la presente reglamentación es el de realizar la gestión de cobro, con el debido seguimiento, a los asociados y ex asociados con saldos a cargo y a favor del Fevi, a través de las etapas estipuladas en el artículo 4º de éste reglamento. ARTÍCULO 2. POLÍTICAS DE COBRO: Para la gestión de cobranza FEVI tendrá las siguientes políticas de cobro: El Fondo de Empleados está en libertad de aplicar el cobro a cualquiera de los deudores principales o deudores solidarios. El proceso de cobranza está orientado a crear una cultura de buen pago en aquellos asociados a los cuales el Fevi ofrece sus servicios o retirados con saldos a cargo. En esta medida será posible tener un flujo de caja eficiente que le permita a FEVI cumplir con todas sus obligaciones. El proceso de cobranza está orientado a conocer de manera oportuna las dificultades del deudor, que de considerarse pertinentes permitan consolidar acuerdos de pago convenientes para las partes. EL FEVI contará con herramientas o mecanismos de comunicación que permitan informar de manera oportuna a los deudores acerca del Estado de sus acreencias, el concepto y valor de sus saldos y la mora en la cancelación de sus obligaciones pendientes. ARTICULO. PROCEDIMIENTO APLICACIÓN AHORROS Y OTROS A SALDOS DE CARTERA: 1. Al retiro del deudor el sistema procede a abonar todos los saldos a favor del asociado a las deudas totales del asociado arrojando un valor final que se ve reflejado en una cuenta por pagar o cobrar según sea el saldo de los ahorros y de la cartera. 2. Cuando el resultado final es una cuenta por cobrar al Asociado, este valor se reporta a nómina para tenerlo en cuenta en los descuentos de la liquidación. Recibido el descuento de la

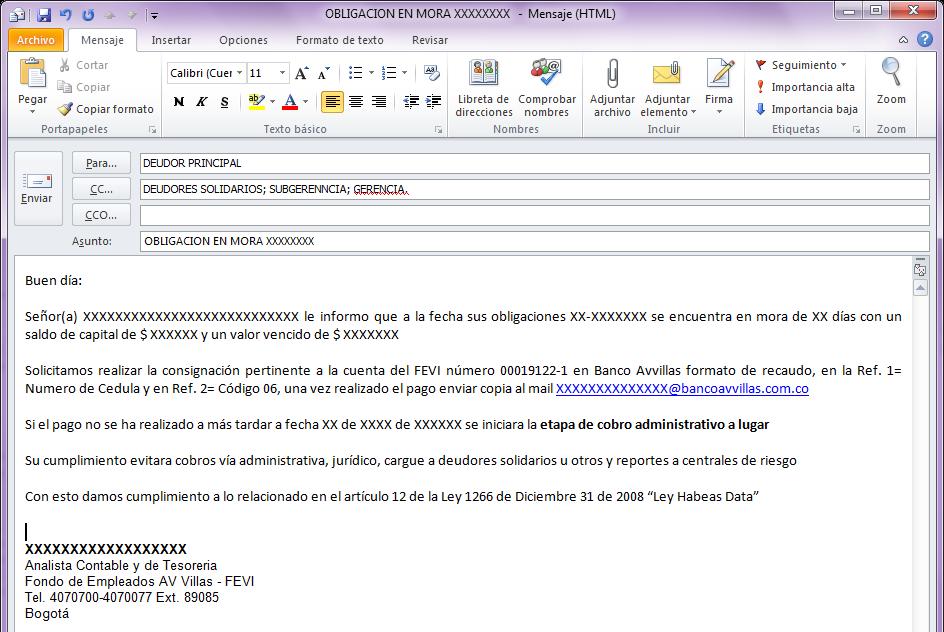

2 liquidación por parte de la empresa vinculada, se hace nuevamente un abono a la deuda total quedando cancelada la obligación con un saldo pendiente por cobrar al asociado informando inmediatamente el analista contable y de cartera al retirado por correo electrónico o correo certificado. Ver Modelo 1.. Si la obligación no queda cancelada, se aplican los abonos recibidos en el orden establecido a continuación: Servicios y Convenios por pagar. A las obligaciones garantizadas con su firma El saldo restante se aplica proporcionalmente a los saldos de las obligaciones vigentes que tengan garantía de deudor solidario. Si queda todavía algún valor disponible después de la aplicación 1 y 2, se aplica a créditos garantizados con garantía de prenda de vehículos. Si aún queda saldo se aplica a las obligaciones garantizadas con hipoteca. Simultáneamente si hay pignoración de cesantías se procede a hacer el cobro respectivo y se aplica en el mismo orden anterior. ARTICULO 4. HERRAMIENTAS DE UBICACIÓN DEUDORES: El funcionario encargado de cobranzas debe acudir a las siguientes fuentes de ubicación: Información registrada en el sistema Información obtenida en los documentos digitales del sistema On Base. Información obtenida con compañeros de la última área en que laboró Consulta a sistema de salud y seguridad social Página Fosyga Servicio Ubica de CIFIN ARTICULO 5. ETAPA COBRO PREVENTIVO: Todos los deudores que en el último trimestre llegaron a tener siete (07) días de mora asi sea un solo mes de los tres meses, se les deben enviar correo de recordatorio. ARTICULO 6. ETAPA COBRO ADMINISTRATIVO: 1. Analista Contable y de Cartera elabora informe mensual y entrega a Subgerencia y Gerencia máximo el 5 día de cada mes con la información de deudor, línea de crédito, ultimo abono, ahorros, dirección, teléfonos y demás información pertinente de acuerdo con modelo de informe predefinido. 2. Analista Contable y de Cartera realiza una primera llamada a las personas que tienen saldo pendiente y los invita a acercarse o a suscribir y enviar escaneado al Fevi un acuerdo de pago según Modelo 2, máximo a los 5 días siguientes a la llamada, en el cual se deben conservar las condiciones iníciales del crédito, excepción hecha de la tasa de interés, la cual se ajustará sobre el saldo a la tasa máxima cobrada en el Fevi al momento del retiro. En el informe general de cartera en la columna de gestión detalladamente el analista Contable y de Cartera debe actualizar diariamente la gestión realizada. La tasa se ajusta para todas las líneas excepto vivienda. Esta llamada debe realizarse a más tardar el día 9 calendario de cada mes entregando el día 10 calendario a la Sub Gerencia el informe respectivo, junto con cartas impresas acorde con Modelo 1 preestablecido para los casos que haya lugar según este reglamento. La

3 SubGerencia analiza la Gestión realizada y complementa la gestión vía telefónica o vía mail inmediatamente de los casos que considere pertinente y simultáneamente suscribe las comunicaciones para que el Analista Contable y de Cartera las envíe el mismo día por correo certificado. Estas comunicaciones deben enviarse tanto a deudor como a Deudor Solidario.. Una vez la persona se acerca y firma el acuerdo o lo envía escaneado, a lo cual el Analista de Contable y de Cartera debe hacer seguimiento este debe quedar archivado en la carpeta del deudor en On Base 4. Un día antes de las fechas de compromiso de pago, el Analista Contable y de Cartera hace llamada telefónica de recordación a los deudores o la SubGerencia, según con quien se haya hecho el compromiso. 5. Si no cumple el día de compromiso realiza nueva llamada al día siguiente y envía nueva comunicación Modelo 6. A los 0 días de mora envía comunicación Modelo 4 a la dirección registrada informando que se constituirá el crédito de deudor solidario si lo hay y si no informando que se enviara a abogado y simultáneamente se realiza una de las 2 cosas según corresponda, así como reporte a Cifin. 7. Cuando se trate de asociados vigentes en la entidad con la cual tenemos el vínculo de asociación y después de realizada la conciliación de aplicación de nómina por parte del líder de soporte tecnológico sea informado el área de cartera este enviara un correo utilizando el Modelo 5 ARTICULO 7º: ETAPA DE COBRO PREJURIDICO: 1. Abogado Externo hace gestión de cobro pre jurídico y presenta informe mensual a la Gerencia del Fevi sobre avances de gestión. 2. Una vez el abogado realiza el cobro pre jurídico mediante acuerdo de pago (el abogado externo direcciona al deudor para que consigne en la cuenta del Fevi Ref. 1 la cedula de ciudadanía y Ref. 2 el código 06 y le solicita hacer llegar copia de la consignación. ARTICULO 8º: ETAPA COBRO JURÍDICO: Si a los 120 días la obligación sigue en mora se procede a dar inicio al proceso ejecutivo respectivo paro lo cual el abogado solicita documentos originales al Fevi debidamente diligenciados. Si la obligación supera un valor de 7 salarios mínimos legales mensuales vigentes de lo contrario si no se logra la recuperación transcurridos 60 días se procederá a castigar la cartera, previa ratificación de la Junta. Aun cuando se menciona 7 salarios mínimos en adelante para cobro jurídico, por valores menores se plantea al abogado la alternativa que sobre valores menores a 7 salarios mínimos superen los 120 días en mora, si se recuperan mediante cobro pre jurídico los honorarios del abogado serán los acordados en el contrato. ARTICULO 9º: LIQUIDACIÓN DE INTERESES CORRIENTES: Fórmula Aplicada Intereses Corrientes: Saldo de capital por la tasa de la línea sobre 60 por el número de días corrientes. Fórmula Aplicada Intereses de Mora: Se calcula la máxima permitida sobre el capital de las cuotas en mora.

4 ARTÍCULO 10º: CASTIGO DE LA CARTERA: Un crédito moroso podrá ser susceptible de castigo cuando a través del proceso de cobro jurídico no sea posible su cobro y, asimismo, cuando se encuentre documentada la incapacidad de pago del deudor desde el proceso de cobro administrativo y pre jurídico, sin necesidad de haber sido iniciada acción legal alguna. Si la obligación supera un valor de 7 salarios mínimos legales mensuales vigentes de lo contrario si no se logra la recuperación trascurridos 60 días se procederá a castigar la cartera. Aun cuando se menciona 7 salarios mínimos en adelante, para cobro jurídico por valores menores se contempla la alternativa de que en caso de que el abogado la recupere podrá negociarse que hasta el 50 % lo dejemos para el abogado. Los castigos serán aprobados por la Junta Directiva, antes de solicitar su aprobación es necesario que el Gerente exponga ante los miembros de la Junta Directiva, como mínimo la siguiente información: a. Monto de la Cartera a castigar, discriminando las condiciones de cada una de las obligaciones. b. Concepto del Representante Legal. c. Las gestiones realizadas y el estudio efectuado por el Comité de Evaluación de Cartera de Créditos que dio como resultado considerar las obligaciones crediticias a castigar como incobrables o irrecuperables o concepto Jurídico sobre la irrecupera bilidad de la obligación. Asimismo, se solicitará la certificación del Revisor Fiscal donde conste la exactitud de los datos relacionados. Para proceder al castigo de una deuda se deben tener en cuenta los siguientes criterios para conceptuar que la cartera se considera irrecuperable: a. Incapacidad económica del deudor. b. Desmejoramiento de la garantía. c. Ausencia total del deudor(s) o deudor(es) solidario(s). d. Derechos u obligaciones respecto de los cuales no es posible ejercer su cobro o pago, por cuanto opera alguna causal relacionada con su extinción, según sea el caso. e. Derechos u obligaciones que carecen de documentos soporte idóneos a través de los cuales se puedan adelantar los procedimientos pertinentes para obtener su cobro o pago. f. Cuando no haya sido legalmente posible imputarle a alguna persona el valor por la pérdida de los bienes o derechos. g. Cuando evaluada y establecida la relación costo beneficio resulte más oneroso adelantar el proceso de que se trate. h. El monto de la cartera a castigar debe corresponder a asociados que se encuentren retirados a la fecha y totalmente provisionada.

5 Modelo 1

6 Modelo 2 NOMBRE: LIQUIDACION A LA FECHA DE RETIRO INFORMACION OBLIGACIONES PENDIENTES INFORMACION DEUDOR 1 08/15/2014 FECHA DE RETIRO DEL FEVI (DD/MM/AA) IDENTIFICACION: DIRECCION DE RESIDENCIA CORREO ELECTRONICO PERSONAL TELEFONO CELULAR PERSONA DE CONTACTO TELEFONO CELULAR SALDO DE OBLIGACIONES ANTES DEL RETIRO DE "FEVI" LINEA DE CREDITO SALDO TOTAL CREDITOS ANTES DEL RETIRO $ - VALORES A FAVOR DEL ASOCIADO CONCEPTO VALOR APORTES SOCIALES AHORROS PERM ANENTES TOTAL VALORES A FAVOR $ - SALDO A CARGO DESPUES DE CRUCES APLICACIÓN DE LOS VALORES A FAVOR DE LOS CREDITOS (SEGÚN REGLAMENTO) LINEA DE CRÉDITO OBLIGACION VALOR ANTES DEL RETIRO VALOR APLICADO SALDO A CARGO DEL DEUDOR DESPUES DE LA APLICACIÓN DE VALORES A FAVOR TOTAL $ - $ - $ - PLAN DE PAGOS PERIOCIDAD : QUINCENAL MENSUAL LINEA DE CRÉDITO VALOR INICIAL CREDITO SALDO A FECHA DE RETIRO CUOTA QUINCENAL CUOTA EXTRAORDINARIA DEUDAS INDIRECTAS PERIOCIDAD : QUINCENAL MENSUAL LINEA DE CRÉDITO VALOR INICIAL CREDITO SALDO A FECHA DE RETIRO CUOTA QUINCENAL CUOTA EXTRAORDINARIA CONSIGNAR EN COMPROBANTE DE RECAUDO NACIONAL A NOMBRE DEL FEVI A LA CTA DE AHORROS AVVILLAS EN REF1 (su número de identificación) Y EN REF2(06). ENVIAR COPIA AL MAIL XXXXX@bancoavvillas.com.co. RECUERDE QUE EL PAGO LO DEBERA REALIZAR SEGÚN LA PERIODICIDAD ACORDADA. Toda obligación de la cual no se reporten abonos correspondientes a la cuota establecida con un periodo de mora superior a 0 días y estén respaldados con un deudor solidario que se encuentre activo se les trasladara dicha deuda al mismo. como también aquellos que tienen otro tipo de condiciones se reportaran para cobro prejuridico y juridico. lo cual implicara que usted como deudor asuma todo lo correspondiente a honorarios y gastos de cobranza. Firma: FORMA DE PAGO xxxxxxxxxxxxxxxxxxxxxxxxxx ANALISTA DE CARTERA FEVI xxxxxxxxxxx@bancoavvillas.com.co

7 Modelo

y rige a partir de su aprobación.")

8 Modelo 4 El presente reglamento ha sido aprobado por la Junta Directiva en su reunión ordinaria del día 28 de Enero del dos mil quince (2015) y rige a partir de su aprobación. LUIS ENRIQUE ROJAS RIVERA PRESIDENTE LUZ ELENA ROJAS DIAZ SECRETARIO

REGLAMENTO COBRANZA DE CREDITO

FONDO DE EMPLEADOS AV VILLAS- FEVI REGLAMENTO COBRANZA DE CREDITO ACUERDO No. 96 La Junta Directiva del Fondo de Empleados AV Villas- Fevi en uso de sus atribuciones legales y conferidas por el Artículo

FONDO DE EMPLEADOS AV VILLAS- FEVI REGLAMENTO COBRANZA DE CREDITO ACUERDO No. 96 La Junta Directiva del Fondo de Empleados AV Villas- Fevi en uso de sus atribuciones legales y conferidas por el Artículo

REGLAMENTO DE CARTERA

ACUERDO No.004 REGLAMENTO PARA LA COBRANZA DE CARTERA DE CRÉDITOS. La Junta Directiva de ASOBURSATIL, en uso de sus atribuciones legales, estatutarias y CONSIDERANDO: 1. Que es función primordial de ASOBURSATIL

ACUERDO No.004 REGLAMENTO PARA LA COBRANZA DE CARTERA DE CRÉDITOS. La Junta Directiva de ASOBURSATIL, en uso de sus atribuciones legales, estatutarias y CONSIDERANDO: 1. Que es función primordial de ASOBURSATIL

ACUERDO No. 004 / 2015 (Bogotá, D.C. Julio 15 de 2015)

") ACUERDO No. 004 / 2015 (Bogotá, D.C. Julio 15 de 2015) La Junta Directiva del Fondo de Empleados de la Fundación Santa Fe de Bogotá FONDOFE, en uso de sus atribuciones legales, estatutarias y considerando:

ACUERDO No. 004 / 2015 (Bogotá, D.C. Julio 15 de 2015) La Junta Directiva del Fondo de Empleados de la Fundación Santa Fe de Bogotá FONDOFE, en uso de sus atribuciones legales, estatutarias y considerando:

LATINCOOP COOPERATIVA MULTIACTIVA LATINOAMERICANA LATINCOOP REGLAMENTO DE COBRANZA DE CARTERA DE CREDITO

LATINCOOP COOPERATIVA MULTIACTIVA LATINOAMERICANA LATINCOOP REGLAMENTO DE COBRANZA DE CARTERA DE CREDITO INTRODUCCIÓN El Presente Reglamento de cobranza de cartera de crédito contiene las normas complementarias

LATINCOOP COOPERATIVA MULTIACTIVA LATINOAMERICANA LATINCOOP REGLAMENTO DE COBRANZA DE CARTERA DE CREDITO INTRODUCCIÓN El Presente Reglamento de cobranza de cartera de crédito contiene las normas complementarias

REGLAMENTO DE COBRANZAS DE CARTERA

FONDO DE EMPLEADOS DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES FEDINOR LTDA. REGLAMENTO DE COBRANZAS DE CARTERA APROBADO: JUNTA DIRECTIVA REVISADO: GERENCIA Septiembre 27 de 2014 La Junta Directiva de

FONDO DE EMPLEADOS DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES FEDINOR LTDA. REGLAMENTO DE COBRANZAS DE CARTERA APROBADO: JUNTA DIRECTIVA REVISADO: GERENCIA Septiembre 27 de 2014 La Junta Directiva de

COOPERATIVA ESPECIALIZADA DE EDUCACIÓN DE COMFENALCO SANTANDER REGLAMENTO DE CARTERA Y COBRANZAS ACUERDO NO. 008 DEL 29 DE JUNIO DE 2017

COOPERATIVA ESPECIALIZADA DE EDUCACIÓN DE COMFENALCO SANTANDER REGLAMENTO DE CARTERA Y COBRANZAS ACUERDO NO. 008 DEL 29 DE JUNIO DE 2017 El Consejo de Administración de la Cooperativa Especializada de

COOPERATIVA ESPECIALIZADA DE EDUCACIÓN DE COMFENALCO SANTANDER REGLAMENTO DE CARTERA Y COBRANZAS ACUERDO NO. 008 DEL 29 DE JUNIO DE 2017 El Consejo de Administración de la Cooperativa Especializada de

REGLAMENTO DEL PROCESO DE COBRANZA DE CARTERA DE COOUNINORTE ACUERDO. Febrero 17 de 1016

REGLAMENTO DEL PROCESO DE COBRANZA DE CARTERA DE COOUNINORTE ACUERDO Febrero 17 de 1016 El Consejo de administración de la Cooperativa Multiactiva de Empleados de la Fundación Universidad del Norte Coouninorte

REGLAMENTO DEL PROCESO DE COBRANZA DE CARTERA DE COOUNINORTE ACUERDO Febrero 17 de 1016 El Consejo de administración de la Cooperativa Multiactiva de Empleados de la Fundación Universidad del Norte Coouninorte

REGLAMENTO GESTION DE COBRO Y NORMALIZACION DE CARTERA

REGLAMENTO GESTION DE COBRO Y NORMALIZACION DE CARTERA El Consejo de Administración y La Gerencia considerando: Que es función primordial para COOPUNIDOS mantener a nuestros Asociados informados sobre

REGLAMENTO GESTION DE COBRO Y NORMALIZACION DE CARTERA El Consejo de Administración y La Gerencia considerando: Que es función primordial para COOPUNIDOS mantener a nuestros Asociados informados sobre

REGLAMENTACIÓN PARA EL PROCESO DE RECAUDO DE LAS OBLIGACIONES POR PARTE DE IDEAR NEGOCIOS S.A.S.

REGLAMENTACIÓN PARA EL PROCESO DE RECAUDO DE LAS OBLIGACIONES POR PARTE DE IDEAR NEGOCIOS S.A.S. La cartera de crédito es uno de los principales activos de IDEAR NEGOCIOS S.A.S, por lo tanto se cuenta

REGLAMENTACIÓN PARA EL PROCESO DE RECAUDO DE LAS OBLIGACIONES POR PARTE DE IDEAR NEGOCIOS S.A.S. La cartera de crédito es uno de los principales activos de IDEAR NEGOCIOS S.A.S, por lo tanto se cuenta

ANEXO DE CREDITO MODALIDADES DE CREDITO REGLAMENTO DE CREDITO V13

ANEXO DE CREDITO MODALIDADES DE CREDITO REGLAMENTO DE CREDITO V13 MODALIDAD SALUD EDUCATIVO EDUCACION SUPERIOR SE UTILIZA PARA AYUDAR A FINANCIAR TRATAMIENTOS MEDICOS DEL O FAMILIARES HASTA TERCER GRADO

ANEXO DE CREDITO MODALIDADES DE CREDITO REGLAMENTO DE CREDITO V13 MODALIDAD SALUD EDUCATIVO EDUCACION SUPERIOR SE UTILIZA PARA AYUDAR A FINANCIAR TRATAMIENTOS MEDICOS DEL O FAMILIARES HASTA TERCER GRADO

FONDO DE EMPLEADOS DEL BANCO DE BOGOTÁ REGLAMENTO DE CRÉDITO CAPITULO I DE LOS CRÉDITOS EN GENERAL, MODALIDADES, CUPOS Y CAPACIDAD DE PAGO.

FONDO DE EMPLEADOS DEL BANCO DE BOGOTÁ REGLAMENTO DE CRÉDITO CAPITULO I DE LOS CRÉDITOS EN GENERAL, MODALIDADES, CUPOS Y CAPACIDAD DE PAGO. Artículo 1o. OBJETO. El Fondo de Empleados del Banco de Bogotá

FONDO DE EMPLEADOS DEL BANCO DE BOGOTÁ REGLAMENTO DE CRÉDITO CAPITULO I DE LOS CRÉDITOS EN GENERAL, MODALIDADES, CUPOS Y CAPACIDAD DE PAGO. Artículo 1o. OBJETO. El Fondo de Empleados del Banco de Bogotá

POLITICAS Y PROCEDIMIENTOS APLICABLES A CUENTAS POR COBRAR Y CUENTAS POR PAGAR APROBADA EN EL ACTA 71, ARTÍCULO #05 DEL 23 DE FEBRERO DE 2017

POLITICAS Y PROCEDIMIENTOS APLICABLES A CUENTAS POR COBRAR Y CUENTAS POR PAGAR APROBADA EN EL ACTA 71, ARTÍCULO #05 DEL 23 DE FEBRERO DE 2017 DISPOSICIONES GENERALES Las presentes políticas y procedimientos,

POLITICAS Y PROCEDIMIENTOS APLICABLES A CUENTAS POR COBRAR Y CUENTAS POR PAGAR APROBADA EN EL ACTA 71, ARTÍCULO #05 DEL 23 DE FEBRERO DE 2017 DISPOSICIONES GENERALES Las presentes políticas y procedimientos,

FONDO DE EMPLEADOS DE PEPSICO. ACUERDO 03 DE 2010 (Mayo 19)

") FONDO DE EMPLEADOS DE PEPSICO ACUERDO 03 DE 2010 (Mayo 19) Por el cual se adopta el reglamento del Fondo Mutual de Garantías Crediticias y se dictan otras disposiciones. La Junta Directiva del Fondo de

FONDO DE EMPLEADOS DE PEPSICO ACUERDO 03 DE 2010 (Mayo 19) Por el cual se adopta el reglamento del Fondo Mutual de Garantías Crediticias y se dictan otras disposiciones. La Junta Directiva del Fondo de

REGLAMENTO DE COBRANZAS

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE COBRANZAS ADECUADO A LA RES. SBS. Nº 808-2003, 540-99 Y MODIFICATORIA Nº 621-2003 (Aprobado la Adecuación en Sesión del Consejo de Administración

COOPERATIVA DE AHORRO Y CREDITO PETROPERU LTDA. REGLAMENTO DE COBRANZAS ADECUADO A LA RES. SBS. Nº 808-2003, 540-99 Y MODIFICATORIA Nº 621-2003 (Aprobado la Adecuación en Sesión del Consejo de Administración

FONDO DE EMPLEADOS DE LA FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA FEUA. ACUERDO Nº 008 de 2012 (MAYO 9 de 2012)

") FONDO DE EMPLEADOS DE LA ÁREA ANDINA ACUERDO Nº 008 de 2012 (MAYO 9 de 2012) Por el cual se reglamenta el procedimiento para llevar a cabo la cobranza de las obligaciones crediticias. La Junta Directiva

FONDO DE EMPLEADOS DE LA ÁREA ANDINA ACUERDO Nº 008 de 2012 (MAYO 9 de 2012) Por el cual se reglamenta el procedimiento para llevar a cabo la cobranza de las obligaciones crediticias. La Junta Directiva

COOPERATIVA DE AHORRO Y CRÉDITO FINCOMERCIO. ACUERDO No POR EL CUAL SE EXPIDE EL NUEVO REGLAMENTO DE COBRANZA

COOPERATIVA DE AHORRO Y CRÉDITO FINCOMERCIO ACUERDO No. 2-2013 POR EL CUAL SE EXPIDE EL NUEVO REGLAMENTO DE COBRANZA El Consejo de Administración de la COOPERATIVA DE AHORRO Y CRÉDITO FINCOMERCIO en uso

COOPERATIVA DE AHORRO Y CRÉDITO FINCOMERCIO ACUERDO No. 2-2013 POR EL CUAL SE EXPIDE EL NUEVO REGLAMENTO DE COBRANZA El Consejo de Administración de la COOPERATIVA DE AHORRO Y CRÉDITO FINCOMERCIO en uso

REGLAMENTO DE CRÉDITO

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

Página 1 de 6 Por medio de este documento se compila las decisiones tomadas por la Junta Directiva sobre los préstamos a los Afiliados del Fondo Mutuo de Inversión de la Financiera de Desarrollo Territorial

REGLAMENTO DE COBRANZAS COOPERATIVA DE CREDITO DEL FUTURO FUTURCOOP. ACUERDO No Octubre

REGLAMENTO DE COBRANZAS COOPERATIVA DE CREDITO DEL FUTURO FUTURCOOP ACUERDO No. 003-2017 Octubre INTRODUCCIÓN: La gestión para la debida recuperación del crédito tiene que realizarse de manera eficiente

REGLAMENTO DE COBRANZAS COOPERATIVA DE CREDITO DEL FUTURO FUTURCOOP ACUERDO No. 003-2017 Octubre INTRODUCCIÓN: La gestión para la debida recuperación del crédito tiene que realizarse de manera eficiente

Paso del Asociado para la Liberación de la Garantía Hipotecaria

1. NORMAS Y POLITICAS DEL PROCEDIMIENTO LIBERACIÓN GARANTIA HIPOTECARIA 1.1. Generales El asociado para solicitar la liberación de la Garantía Hipotecaria debe presentar la siguiente documentación: Solicitud

1. NORMAS Y POLITICAS DEL PROCEDIMIENTO LIBERACIÓN GARANTIA HIPOTECARIA 1.1. Generales El asociado para solicitar la liberación de la Garantía Hipotecaria debe presentar la siguiente documentación: Solicitud

COOPERATIVA DE EMPLEADOS DE LA COMERCIALIZADORA NACIONAL SAS LAYSCOOP. ACUERDO 05 DE 2010 (Abril 28)

") COOPERATIVA DE EMPLEADOS DE LA COMERCIALIZADORA NACIONAL SAS LAYSCOOP ACUERDO 05 DE 2010 (Abril 28) Por el cual se adopta el reglamento del Fondo Mutual de Garantías Crediticias y se dictan otras disposiciones.

COOPERATIVA DE EMPLEADOS DE LA COMERCIALIZADORA NACIONAL SAS LAYSCOOP ACUERDO 05 DE 2010 (Abril 28) Por el cual se adopta el reglamento del Fondo Mutual de Garantías Crediticias y se dictan otras disposiciones.

POLÍTICAS DE GESTIÓN DE CRÉDITO

UNIVERSIDAD EAFIT DIRECCIÓN ADMINISTRATIVA Y FINANCIERA Departamento de Tesorería y Cartera POLÍTICAS DE GESTIÓN DE CRÉDITO VERSIÓN III Estas políticas determinan los lineamientos bajo los cuales se otorgan

UNIVERSIDAD EAFIT DIRECCIÓN ADMINISTRATIVA Y FINANCIERA Departamento de Tesorería y Cartera POLÍTICAS DE GESTIÓN DE CRÉDITO VERSIÓN III Estas políticas determinan los lineamientos bajo los cuales se otorgan

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

POLÍTICAS DE CARTERA Y COBRANZAS

POLÍTICAS DE CARTERA Y COBRANZAS 1. OBJETIVO Establecer políticas transparentes para lograr una cartera óptima, mediante un proceso sistemático de evaluación, seguimiento y control de las cuentas por cobrar,

POLÍTICAS DE CARTERA Y COBRANZAS 1. OBJETIVO Establecer políticas transparentes para lograr una cartera óptima, mediante un proceso sistemático de evaluación, seguimiento y control de las cuentas por cobrar,

DATOS PERSONALES DEL DEUDOR

SOLICITUD DE CREDITO N Aprobado por resolución 3614 de diciembre 12 de 1994 DILIGENCIAR COMPLETAMENTE EL FORMATO EN LETRA LEGIBLE. LA RECEPCIÓN DE ESTA SOLICITUD NO IMPLICA SU APROBACIÓN. ANEXAR A ESTA

SOLICITUD DE CREDITO N Aprobado por resolución 3614 de diciembre 12 de 1994 DILIGENCIAR COMPLETAMENTE EL FORMATO EN LETRA LEGIBLE. LA RECEPCIÓN DE ESTA SOLICITUD NO IMPLICA SU APROBACIÓN. ANEXAR A ESTA

Instructivo para el uso de la Oficina Virtual

para el uso de la Oficina Virtual COM_INS_1 Versión:2 Página 1 de para el uso de la Oficina Virtual Documento Versión 2 del 27/02/2015 Elaborado por: Líder Funcional Gerencia de Desarrollo Canales e Integración

para el uso de la Oficina Virtual COM_INS_1 Versión:2 Página 1 de para el uso de la Oficina Virtual Documento Versión 2 del 27/02/2015 Elaborado por: Líder Funcional Gerencia de Desarrollo Canales e Integración

COOPERATIVA DE CAFICULTORES DEL QUINDÍO

Por medio del cual se aprueba un nuevo Reglamento de Crédito para Fertilizantes, Agroinsumos y Provision Agrícola. EL CONSEJO DE ADMINISTRACIÓN DE LA COOPERATIVA DE CAFICULTORES DEL QUINDÍO, EN USO DE

Por medio del cual se aprueba un nuevo Reglamento de Crédito para Fertilizantes, Agroinsumos y Provision Agrícola. EL CONSEJO DE ADMINISTRACIÓN DE LA COOPERATIVA DE CAFICULTORES DEL QUINDÍO, EN USO DE

PROCEDIMIENTO DE MATRICULA FINANCIERA

PROCEDIMIENTO DE MATRICULA REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 11 1. OBJETIVO Definir las modalidades de pago de la matricula financiera,

PROCEDIMIENTO DE MATRICULA REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 11 1. OBJETIVO Definir las modalidades de pago de la matricula financiera,

COOPERATIVA MULTIACTIVA DE TRABAJADORES, JUBILADOS Y/O PENSIONADOS DEL SECTOR PÚBLICO Y PRIVADO. ACUERDO No 003 (04 de Abril del 2013)

") ACUERDO No 003 (04 de Abril del 2013) PROCEDIMIENTO PARA EL COBRO DE CARTERA El Consejo de Administración de la COOPERATIVA MULTIACTIVA DE TRABAJADORES, EXTRABAJADORES, JUBILADOS Y/O PENSIONADOS DEL SECTOR

ACUERDO No 003 (04 de Abril del 2013) PROCEDIMIENTO PARA EL COBRO DE CARTERA El Consejo de Administración de la COOPERATIVA MULTIACTIVA DE TRABAJADORES, EXTRABAJADORES, JUBILADOS Y/O PENSIONADOS DEL SECTOR

FONDO DE EMPLEADOS GRANFONDO - FEG

FONDO DE EMPLEADOS GRANFONDO - FEG REGLAMENTO COBRO DE CARTERA FONDO DE EMPLEADOS GRANFONDO - FEG Área de Cartera Bogotá, D. C., Agosto 24 de 2017 Control de Actualizaciones CONTROL DE ACTUALIZACIONES

FONDO DE EMPLEADOS GRANFONDO - FEG REGLAMENTO COBRO DE CARTERA FONDO DE EMPLEADOS GRANFONDO - FEG Área de Cartera Bogotá, D. C., Agosto 24 de 2017 Control de Actualizaciones CONTROL DE ACTUALIZACIONES

BIENESTAR UNIVERSITARIO

ACCIONES DE COBRO JURÍDICO DEL PRESTAMO ESTUDIANTIL Página 1 de 7 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Gestionar la cartera vencida del préstamo estudiantil una vez surtido el proceso de cobro persuasivo,

ACCIONES DE COBRO JURÍDICO DEL PRESTAMO ESTUDIANTIL Página 1 de 7 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Gestionar la cartera vencida del préstamo estudiantil una vez surtido el proceso de cobro persuasivo,

Requisitos Generales

Requisitos Generales Requisitos generales para acceder a créditos. Solicitud de Crédito. Poseer capacidad de pago mensual no exceder el 40% del devengado. No tener crédito con la misma línea para los créditos

Requisitos Generales Requisitos generales para acceder a créditos. Solicitud de Crédito. Poseer capacidad de pago mensual no exceder el 40% del devengado. No tener crédito con la misma línea para los créditos

FUNDACIÓN EDUCATIVA OBRERA FUNEDO

FUNDACIÓN EDUCATIVA OBRERA FUNEDO REGLAMENTO INTERNO DE CARTERA DE LAS OBLIGACIONES A FAVOR DE LA FUNDACIÓN EDUCATIVA OBRERA Autorizado por el consejo directivo según acta No. 02 del 01 de junio de 2017.

FUNDACIÓN EDUCATIVA OBRERA FUNEDO REGLAMENTO INTERNO DE CARTERA DE LAS OBLIGACIONES A FAVOR DE LA FUNDACIÓN EDUCATIVA OBRERA Autorizado por el consejo directivo según acta No. 02 del 01 de junio de 2017.

BIENESTAR UNIVERSITARIO

ACCIONES DE COBRO JURÍDICO DEL PRESTAMO ESTUDIANTIL Página 1 de 8 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Gestionar la cartera vencida del préstamo estudiantil una vez surtido el proceso de cobro persuasivo,

ACCIONES DE COBRO JURÍDICO DEL PRESTAMO ESTUDIANTIL Página 1 de 8 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Gestionar la cartera vencida del préstamo estudiantil una vez surtido el proceso de cobro persuasivo,

INFORME ACOP Nº 79. Materia: Tratamiento tributario del castigo de créditos incobrables.

INFORME ACOP Nº 79 Materia: Tratamiento tributario del castigo de créditos incobrables. I. Antecedentes 1.- El Servicio de Impuestos Internos mediante la Circular Nº 24 de 24 de Abril de 2008, ha dictado

INFORME ACOP Nº 79 Materia: Tratamiento tributario del castigo de créditos incobrables. I. Antecedentes 1.- El Servicio de Impuestos Internos mediante la Circular Nº 24 de 24 de Abril de 2008, ha dictado

REGLAMENTO DE COMITÉ EVALUADOR DE CARTERA

REGLAMENTO DE COMITÉ EVALUADOR DE CARTERA 1 ACUERDO No. 010 (Julio X de 2.010) Por medio del cual se adopta el reglamento del Comité de Cartera. La Junta Directiva del Fondo de Empleados CRISTAR, en uso

REGLAMENTO DE COMITÉ EVALUADOR DE CARTERA 1 ACUERDO No. 010 (Julio X de 2.010) Por medio del cual se adopta el reglamento del Comité de Cartera. La Junta Directiva del Fondo de Empleados CRISTAR, en uso

ASOCIACION MUTUAL CRECER P & A Nit NOTAS A LOS ESTADOS FINANCIEROS AÑO 2010

ASOCIACION MUTUAL CRECER P & A Nit. 900.206.652-2 NOTAS A LOS ESTADOS FINANCIEROS AÑO 2010 NOTA 1 ENTIDAD REPORTANTE La Asociación Mutual Crecer P & A, con domicilio en la ciudad de Bogotá, es una entidad

ASOCIACION MUTUAL CRECER P & A Nit. 900.206.652-2 NOTAS A LOS ESTADOS FINANCIEROS AÑO 2010 NOTA 1 ENTIDAD REPORTANTE La Asociación Mutual Crecer P & A, con domicilio en la ciudad de Bogotá, es una entidad

REGLAMENTO DE CRÉDITOS

REGLAMENTO DE CRÉDITOS El Consejo de Administración de la Cooperativa de Ahorro y Crédito Politécnica Ltda., en uso de sus atribuciones constantes en el literal n) del artículo 33 del Estatuto vigente

REGLAMENTO DE CRÉDITOS El Consejo de Administración de la Cooperativa de Ahorro y Crédito Politécnica Ltda., en uso de sus atribuciones constantes en el literal n) del artículo 33 del Estatuto vigente

CRÉDITOS DE VIVIENDA

CRÉDITOS Personal Medico Estudio Mejoras Tienda Ferias Rápidos Menaje de casa Vehículos Compra de deuda Vivienda Vacacionales Clínica dental Personal con garantía hipotecaria Mejoras con garantía hipotecaria

CRÉDITOS Personal Medico Estudio Mejoras Tienda Ferias Rápidos Menaje de casa Vehículos Compra de deuda Vivienda Vacacionales Clínica dental Personal con garantía hipotecaria Mejoras con garantía hipotecaria

REGLAMENTO DE AHORROS

FONDO DE EMPLEADOS DE ASESOFTWARE FASESOFT Por medio del cual se crea el reglamento de ahorros La Junta Directiva del Fondo de Empleados de Asesoftware - FASESOFT En uso de sus atribuciones legales conferidas

FONDO DE EMPLEADOS DE ASESOFTWARE FASESOFT Por medio del cual se crea el reglamento de ahorros La Junta Directiva del Fondo de Empleados de Asesoftware - FASESOFT En uso de sus atribuciones legales conferidas

COOPERATIVA INTEGRAL DE LOS TRABAJADORES Y PENSIONADOS DEL SENA DEL MAGDALENA

COOPERATIVA INTEGRAL DE LOS TRABAJADORES Y PENSIONADOS DEL SENA DEL MAGDALENA REGLAMENTO DE CRÉDITO Y SERVICIOS REGLAMENTOS DE CREDITO Y SERVICIOS, AHORRO Y APORTES DE FONDOTRACENS ACUERDO 07 (Nov. de

COOPERATIVA INTEGRAL DE LOS TRABAJADORES Y PENSIONADOS DEL SENA DEL MAGDALENA REGLAMENTO DE CRÉDITO Y SERVICIOS REGLAMENTOS DE CREDITO Y SERVICIOS, AHORRO Y APORTES DE FONDOTRACENS ACUERDO 07 (Nov. de

Requisitos Generales

Requisitos Generales Tramite y Aprobación. Toda solicitud de crédito será diligenciada directamente por el asociado, indicado el número de cuotas quincenal o mensual según los descuentos de nómina, el

Requisitos Generales Tramite y Aprobación. Toda solicitud de crédito será diligenciada directamente por el asociado, indicado el número de cuotas quincenal o mensual según los descuentos de nómina, el

Requisitos Generales

Requisitos Generales Tramite y Aprobación. Toda solicitud de crédito será diligenciada directamente por el asociado, indicado el número de cuotas quincenal o mensual según los descuentos de nómina, el

Requisitos Generales Tramite y Aprobación. Toda solicitud de crédito será diligenciada directamente por el asociado, indicado el número de cuotas quincenal o mensual según los descuentos de nómina, el

ACUERDO No (28 de Octubre de 2017)

") FOr1F3lEf1EiT112 Por medio del cual se adopta el Reglamento del cupo de crédito ROTATIVO TARJETA AFINIDAD de LA JUNTA DIRECTIVA L FONDO EMPLEADOS PARA EL BIENESTAR SOCIAL LOS SERVIDORES, EX SERVIDORES

FOr1F3lEf1EiT112 Por medio del cual se adopta el Reglamento del cupo de crédito ROTATIVO TARJETA AFINIDAD de LA JUNTA DIRECTIVA L FONDO EMPLEADOS PARA EL BIENESTAR SOCIAL LOS SERVIDORES, EX SERVIDORES

INFORME Y DICTAMEN DE REVISOR FISCAL

INFORME Y DICTAMEN DE REVISOR FISCAL Durante el periodo 2016 se entregaron los siguientes informes: Auditoria de cumplimiento- diagnostico, que involucra la evaluación sobre aspectos legales, tributarios,

INFORME Y DICTAMEN DE REVISOR FISCAL Durante el periodo 2016 se entregaron los siguientes informes: Auditoria de cumplimiento- diagnostico, que involucra la evaluación sobre aspectos legales, tributarios,

Valor Agregado. Cobro de cartera. Cualquier Ubicación. Cualquier edad de mora. Líder en BPO

QuiEnes somos? Somos un grupo de profesionales especializados y con alta experiencia en la administración y recuperación de cartera, que ofrece diversidad de estrategias de cobro en las diferentes etapas

QuiEnes somos? Somos un grupo de profesionales especializados y con alta experiencia en la administración y recuperación de cartera, que ofrece diversidad de estrategias de cobro en las diferentes etapas

POLÍTICA DE COBRANZA RCE-1-D-8

POLÍTICA PARA COBRO PREJURÍDICO Y JURIDICO DE SEGUROS MUNDIAL CONFORME A LA CIRCULAR EXTERNA 048 DE 2008 DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA ASPECTOS GENERALES Para Seguros Mundial, es muy importante

POLÍTICA PARA COBRO PREJURÍDICO Y JURIDICO DE SEGUROS MUNDIAL CONFORME A LA CIRCULAR EXTERNA 048 DE 2008 DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA ASPECTOS GENERALES Para Seguros Mundial, es muy importante

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No F. Octubre, 2015

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No. 129-2015-F Octubre, 2015 CONTENIDO DE LA NORMA CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No. 129-2015-F Octubre, 2015 CONTENIDO DE LA NORMA CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES

FONDO DE EMPLEADOS DE LA PONTIFICIA UNIVERSIDAD JAVERIANA REGLAMENTO DE CRÉDITO DEL FONDO DE CAPITALIZACIÓN PARA VIVIENDA O RETIRO FONVIVIENDA

FONDO DE EMPLEADOS DE LA PONTIFICIA UNIVERSIDAD JAVERIANA REGLAMENTO DE CRÉDITO DEL FONDO DE CAPITALIZACIÓN PARA VIVIENDA O RETIRO FONVIVIENDA La Junta Directiva del Fondo de Empleados de la Pontificia

FONDO DE EMPLEADOS DE LA PONTIFICIA UNIVERSIDAD JAVERIANA REGLAMENTO DE CRÉDITO DEL FONDO DE CAPITALIZACIÓN PARA VIVIENDA O RETIRO FONVIVIENDA La Junta Directiva del Fondo de Empleados de la Pontificia

CONVENIO DE PAGO DE CREDITO POR LIBRANZA

CONVENIO DE PAGO DE CREDITO POR LIBRANZA RICARDO SEGOVIA BRID, varón, mayor de edad, identificado con cédula de ciudadanía número 19.077.648, quien actúa como Director Administrativo y por ende Representante

CONVENIO DE PAGO DE CREDITO POR LIBRANZA RICARDO SEGOVIA BRID, varón, mayor de edad, identificado con cédula de ciudadanía número 19.077.648, quien actúa como Director Administrativo y por ende Representante

INFORME TRIMESTRAL DE GESTIÓN CRÉDITOS RESPALDO DE BONOS HIPOTECARIOS OCTUBRE-DICIEMBRE DE 2010 I - GESTIÓN DE ADMINISTRACIÓN

INFORME TRIMESTRAL DE GESTIÓN CRÉDITOS RESPALDO DE BONOS HIPOTECARIOS OCTUBRE-DICIEMBRE DE 2010 I - GESTIÓN DE ADMINISTRACIÓN I.1 Recaudo: Como administradores de la cartera que respalda las emisiones

INFORME TRIMESTRAL DE GESTIÓN CRÉDITOS RESPALDO DE BONOS HIPOTECARIOS OCTUBRE-DICIEMBRE DE 2010 I - GESTIÓN DE ADMINISTRACIÓN I.1 Recaudo: Como administradores de la cartera que respalda las emisiones

FONDO DE EMPLEADOS CARACOL TELEVISION REGLAMENTO DE CREDITO. ACUERDO JUNTA DIRECTIVA No. 002 del 13 de Enero de 2012

FONDO DE EMPLEADOS CARACOL TELEVISION REGLAMENTO DE CREDITO ACUERDO JUNTA DIRECTIVA No. 002 del 13 de Enero de 2012 Por medio del cual se actualiza el Reglamento de Crédito de FODEMCA. La Junta Directiva,

FONDO DE EMPLEADOS CARACOL TELEVISION REGLAMENTO DE CREDITO ACUERDO JUNTA DIRECTIVA No. 002 del 13 de Enero de 2012 Por medio del cual se actualiza el Reglamento de Crédito de FODEMCA. La Junta Directiva,

POLÍTICAS DE CRÉDITOS VIGENTE DURANTE 2017

POLÍTICAS DE CRÉDITOS VIGENTE DURANTE 2017 1. REQUISITOS DE APERTURA Ser mayor de 18 años. Tener buenos antecedentes comerciales. Tener Cédula de Identidad Vigente (no puede estar vencida o bloqueada).

POLÍTICAS DE CRÉDITOS VIGENTE DURANTE 2017 1. REQUISITOS DE APERTURA Ser mayor de 18 años. Tener buenos antecedentes comerciales. Tener Cédula de Identidad Vigente (no puede estar vencida o bloqueada).

Elige. Bancoomeva. Bancoomeva nos facilita la vida. Bancoomeva S.A. Entidad Bancaria.

Elige Bancoomeva Bancoomeva nos facilita la vida Bancoomeva S.A. Entidad Bancaria. Bancoomeva te ofrece todas las alternativas para tener casa propia: te permite adquirir vivienda nueva, usada, construirla

Elige Bancoomeva Bancoomeva nos facilita la vida Bancoomeva S.A. Entidad Bancaria. Bancoomeva te ofrece todas las alternativas para tener casa propia: te permite adquirir vivienda nueva, usada, construirla

FONDO DE EMPLEADOS DE COMCEL FONCEL. [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017

![FONDO DE EMPLEADOS DE COMCEL FONCEL. [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017](/thumbs/71/65924993.jpg "FONDO DE EMPLEADOS DE COMCEL FONCEL. [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017") 2017 FONDO DE EMPLEADOS DE COMCEL FONCEL [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017 FONDO DE EMPLEADOS DE COMCEL FONCEL CONTIENE LA ACTUALIZACIÓN

2017 FONDO DE EMPLEADOS DE COMCEL FONCEL [REGLAMENTO DE AHORROS VIGENCIA JUNIO 16 DE 2017] Contiene las actualizaciones de Acuerdo 003 de 2017 FONDO DE EMPLEADOS DE COMCEL FONCEL CONTIENE LA ACTUALIZACIÓN

1. NORMAS Y POLITICAS DEL PROCEDIMIENTO LIBERACIÓN GARANTIA PRENDARIA

1. NORMAS Y POLITICAS DEL PROCEDIMIENTO LIBERACIÓN GARANTIA PRENDARIA 1.1. Generales El asociado para solicitar la liberación de la Garantía Hipotecaria debe presentar la siguiente documentación: Solicitud

1. NORMAS Y POLITICAS DEL PROCEDIMIENTO LIBERACIÓN GARANTIA PRENDARIA 1.1. Generales El asociado para solicitar la liberación de la Garantía Hipotecaria debe presentar la siguiente documentación: Solicitud

PROYECTO DE REFORMA DE ESTATUTOS

CAPITULO II PRINCIPIOS OBJETIVOS, OBJETO SOCIAL, ACTIVIDADES SERVICIOS ARTICULO 5º -OBJETIVOS: "FEGRASAS" se identificará por la aplicación de prácticas autogestionarias solidarias, democráticas y humanistas,

CAPITULO II PRINCIPIOS OBJETIVOS, OBJETO SOCIAL, ACTIVIDADES SERVICIOS ARTICULO 5º -OBJETIVOS: "FEGRASAS" se identificará por la aplicación de prácticas autogestionarias solidarias, democráticas y humanistas,

LIQUIDACION DE NOMINA

DGH-PD-15 Versión 3 Página 1 de 7 CRUZ ROJA COLOMBIANA SECCIONAL VALLE DEL CAUCA LIQUIDACION DE NOMINA DGH-PD-15 Unidad: Gestión Humana Proceso: Liquidación Nomina Subproceso: N.A REVISADO POR: (Cargo)

DGH-PD-15 Versión 3 Página 1 de 7 CRUZ ROJA COLOMBIANA SECCIONAL VALLE DEL CAUCA LIQUIDACION DE NOMINA DGH-PD-15 Unidad: Gestión Humana Proceso: Liquidación Nomina Subproceso: N.A REVISADO POR: (Cargo)

REGLAMENTO DE PRÉSTAMOS RESOLUCION No. 03 MAYO 21 de 2.009

REGLAMENTO DE PRÉSTAMOS RESOLUCION No. 03 MAYO 21 de 2.009 LA JUNTA DIRECTIVA DEL FONDO DE EMPLEADOS, DOCENTES Y ADMINISTRATIVOS LICEO NACIONAL Y PROFESIONALES DE LA EDUCACION en uso de sus atribuciones

REGLAMENTO DE PRÉSTAMOS RESOLUCION No. 03 MAYO 21 de 2.009 LA JUNTA DIRECTIVA DEL FONDO DE EMPLEADOS, DOCENTES Y ADMINISTRATIVOS LICEO NACIONAL Y PROFESIONALES DE LA EDUCACION en uso de sus atribuciones

INFORME TRIMESTRAL DE GESTIÓN CRÉDITOS RESPALDO DE BONOS HIPOTECARIOS JULIO-SEPTIEMBRE DE 2010 I - GESTIÓN DE ADMINISTRACIÓN

INFORME TRIMESTRAL DE GESTIÓN CRÉDITOS RESPALDO DE BONOS HIPOTECARIOS JULIO-SEPTIEMBRE DE 2010 I - GESTIÓN DE ADMINISTRACIÓN I.1 Recaudo: Como administradores de la cartera que respalda las emisiones de

INFORME TRIMESTRAL DE GESTIÓN CRÉDITOS RESPALDO DE BONOS HIPOTECARIOS JULIO-SEPTIEMBRE DE 2010 I - GESTIÓN DE ADMINISTRACIÓN I.1 Recaudo: Como administradores de la cartera que respalda las emisiones de

RESOLUCIÓN 1997 DE (noviembre 19) Diario Oficial No de 11 de diciembre de Autoridad Nacional de Acuicultura y Pesca

Diario Oficial No de 11 de diciembre de Autoridad Nacional de Acuicultura y Pesca") RESOLUCIÓN 1997 DE 2015 (noviembre 19) Diario Oficial No. 49.723 de 11 de diciembre de 2015 Autoridad Nacional de Acuicultura y Pesca Por medio de la cual se establece el procedimiento para la liquidación

RESOLUCIÓN 1997 DE 2015 (noviembre 19) Diario Oficial No. 49.723 de 11 de diciembre de 2015 Autoridad Nacional de Acuicultura y Pesca Por medio de la cual se establece el procedimiento para la liquidación

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

PRESENTACIÓN. San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del

PRESENTACIÓN La Junta Administradora del Plan de Prestaciones de la Universidad de San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del Plan, mediante Punto SEXTO, del Acta 19-2001

PRESENTACIÓN La Junta Administradora del Plan de Prestaciones de la Universidad de San Carlos de Guatemala, con el afán de mejorar la gestión administrativa del Plan, mediante Punto SEXTO, del Acta 19-2001

INFORMACIÓN FINANCIERA - PREGRADO ESTUDIANTES NUEVOS - PRIMER SEMESTRE DE 2018

Apreciado (a) aspirante: La matrícula académica para el primer semestre es automática. Para matricularse es obligatorio haber pagado la totalidad del valor de la matrícula, haber legalizado el crédito

Apreciado (a) aspirante: La matrícula académica para el primer semestre es automática. Para matricularse es obligatorio haber pagado la totalidad del valor de la matrícula, haber legalizado el crédito

REGULACION GESTIÓN DE COBRANZA EN COLOMBIA

REGULACION GESTIÓN DE COBRANZA EN COLOMBIA LEGISLACION APLICABLE ücircular Externa 048 de 2008 ücircular 018 de 2016 üautorregulación Colcob üley 1266 de 2008 Habeas Data üdecreto 1368 de 2014 CIRCULAR

REGULACION GESTIÓN DE COBRANZA EN COLOMBIA LEGISLACION APLICABLE ücircular Externa 048 de 2008 ücircular 018 de 2016 üautorregulación Colcob üley 1266 de 2008 Habeas Data üdecreto 1368 de 2014 CIRCULAR

Octubre Central de Riesgo y Baloto / Tarifas de cobranza

Primera obligación del cliente y / o cancelado no renovado mayor a 3 meses. Primer crédito renovado del cliente. Clientes con 36 meses o más de antigüedad en el Banco. * Todos los créditos tienen cobro

Primera obligación del cliente y / o cancelado no renovado mayor a 3 meses. Primer crédito renovado del cliente. Clientes con 36 meses o más de antigüedad en el Banco. * Todos los créditos tienen cobro

Septiembre Central de Riesgo y Baloto / Tarifas de cobranza. Primera obligación del cliente y / o cancelado no renovado mayor a 3 meses.

Primera obligación del cliente y / o cancelado no renovado mayor a 3 meses. Primer crédito renovado del cliente. Clientes con 36 meses o más de antigüedad en el Banco. TARIFAS Y/O * Todos los créditos

Primera obligación del cliente y / o cancelado no renovado mayor a 3 meses. Primer crédito renovado del cliente. Clientes con 36 meses o más de antigüedad en el Banco. TARIFAS Y/O * Todos los créditos

REGLAMENTO DE PRÉSTAMOS

REGLAMENTO DE PRÉSTAMOS Art. 1. OBJETIVO El objetivo del presente Reglamento de Préstamos del FCPC Cesantía Comité de Empresa FV Área Andina es normar los tipos de préstamos, montos, tasa de interés, plazos

REGLAMENTO DE PRÉSTAMOS Art. 1. OBJETIVO El objetivo del presente Reglamento de Préstamos del FCPC Cesantía Comité de Empresa FV Área Andina es normar los tipos de préstamos, montos, tasa de interés, plazos

3. Campo de Aplicación. Este procedimiento aplica para la Auxiliar administrativa de PQRS.

PROCEDIMIENTO PARA LA SUSPENSIÓN Y CORTE DEL SERVICIO DE PR-GC0-03 01 27/01/2015 1 de 6 1. Objetivo. Determinar los pasos a seguir para la suspensión, corte, reinstalación y reconexión del de acueducto

PROCEDIMIENTO PARA LA SUSPENSIÓN Y CORTE DEL SERVICIO DE PR-GC0-03 01 27/01/2015 1 de 6 1. Objetivo. Determinar los pasos a seguir para la suspensión, corte, reinstalación y reconexión del de acueducto

REGLAMENTO DE AHORRO CONTRACTUAL Y CREDITO COMERCIAL

REGLAMENTO DE AHORRO CONTRACTUAL Y CREDITO COMERCIAL ASOCIACIÓN MUTUALISTA FOMAS ACUERDO NÚMERO 001 DE 2012 Por medio del cual se reglamenta el servicio de Ahorro Contractual y el Crédito Comercial de

REGLAMENTO DE AHORRO CONTRACTUAL Y CREDITO COMERCIAL ASOCIACIÓN MUTUALISTA FOMAS ACUERDO NÚMERO 001 DE 2012 Por medio del cual se reglamenta el servicio de Ahorro Contractual y el Crédito Comercial de

Fondo Nacional de Ahorro Acuerdo 1161 de 2011

Fondo Nacional de Ahorro Acuerdo 1161 de 2011 (Mayo 17 de 2011) Por el cual se fijan las condiciones financieras de los créditos para vivienda otorgados a los afiliados vinculados a través de cesantías

Fondo Nacional de Ahorro Acuerdo 1161 de 2011 (Mayo 17 de 2011) Por el cual se fijan las condiciones financieras de los créditos para vivienda otorgados a los afiliados vinculados a través de cesantías

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR 1 2 El Consejo de Administración de la Cooperativa de Ahorro y Crédito Universidad Católica del Ecuador en uso de las atribuciones que le confieren los Estatutos

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR 1 2 El Consejo de Administración de la Cooperativa de Ahorro y Crédito Universidad Católica del Ecuador en uso de las atribuciones que le confieren los Estatutos

Reportes regulatorios que deberá presentar el Fondo de Protección. Índice. Serie R01 Situación Financiera del Fondo de Protección

(4) ANEXO M Reportes regulatorios que deberá presentar el Fondo de Protección Índice Serie R01 Situación Financiera del Fondo de Protección Periodicidad A-0111 Situación financiera del Fondo de Protección

(4) ANEXO M Reportes regulatorios que deberá presentar el Fondo de Protección Índice Serie R01 Situación Financiera del Fondo de Protección Periodicidad A-0111 Situación financiera del Fondo de Protección

NUEVA LÍNEA DE CRÉDITO ALIANZA TOTAL PLANILLAS Y ALIANZA TOTAL CANCELACION AUTOMATICA, SINPE, CAJAS

NUEVA LÍNEA DE CRÉDITO ALIANZA TOTAL PLANILLAS Y ALIANZA TOTAL CANCELACION AUTOMATICA, SINPE, CAJAS LINEA ALIANZA: TOTAL PLANILLAS ALIANZA TOTAL PLANILLAS Está orientada a la RETENCION de asociados y ATRACCIÓN

NUEVA LÍNEA DE CRÉDITO ALIANZA TOTAL PLANILLAS Y ALIANZA TOTAL CANCELACION AUTOMATICA, SINPE, CAJAS LINEA ALIANZA: TOTAL PLANILLAS ALIANZA TOTAL PLANILLAS Está orientada a la RETENCION de asociados y ATRACCIÓN

(diciembre 21) Diario Oficial No. 48.294 de 26 de diciembre de 2011 CONTADURÍA GENERAL DE LA NACIÓN

Diario Oficial No. 48.294 de 26 de diciembre de 2011 CONTADURÍA GENERAL DE LA NACIÓN") RESOLUCIÓN 422 DE 2011 (diciembre 21) Diario Oficial No. 48.294 de 26 de diciembre de 2011 CONTADURÍA GENERAL DE LA NACIÓN Por medio de la cual se fijan los parámetros para el envío de información a la

RESOLUCIÓN 422 DE 2011 (diciembre 21) Diario Oficial No. 48.294 de 26 de diciembre de 2011 CONTADURÍA GENERAL DE LA NACIÓN Por medio de la cual se fijan los parámetros para el envío de información a la

ACTUALIZACIÓN MANUAL DE CRÉDITO Y GARANTÍAS. Febrero 2016

ACTUALIZACIÓN MANUAL DE CRÉDITO Y GARANTÍAS Febrero 2016 Objetivo: Dar a conocer las actualizaciones y modificaciones del Manual de Crédito y Garantías, aprobadas por el Consejo de Administración con Acta

ACTUALIZACIÓN MANUAL DE CRÉDITO Y GARANTÍAS Febrero 2016 Objetivo: Dar a conocer las actualizaciones y modificaciones del Manual de Crédito y Garantías, aprobadas por el Consejo de Administración con Acta

Comisiones por Servicios Bancarios 2016

Comisiones por Servicios Bancarios 2016 Cuota de manejo cuenta de ahorro «ProCrecer» Servicios Bancarios Cuentas Cuota de manejo cuenta de ahorro «ProRentable» Administración de cuenta corriente 1 *para

Comisiones por Servicios Bancarios 2016 Cuota de manejo cuenta de ahorro «ProCrecer» Servicios Bancarios Cuentas Cuota de manejo cuenta de ahorro «ProRentable» Administración de cuenta corriente 1 *para

ENERGUAVIARE S.A. E.S.P. Empresa de Energía Eléctrica del Departamento del Guaviare S.A. E.S.P. NIT:

POLITICA DE RECAUDO (Febrero 2011) Por medio del cual se establece el plan de recaudo y financiamiento de Cartera y se crea el Comité de Cartera de la Empresa de Energía del Departamento del Guaviare ENERGUAVIARE

POLITICA DE RECAUDO (Febrero 2011) Por medio del cual se establece el plan de recaudo y financiamiento de Cartera y se crea el Comité de Cartera de la Empresa de Energía del Departamento del Guaviare ENERGUAVIARE

IMPORTANTE : EL ESTUDIO DE LA SOLICITUD DE ARRENDAMIENTO NO TIENE NINGUN COSTO. INSTRUCCIONES GENERALES

: 900.184.686-6 CENTRAL DE ARRENDAMIENTOS INVESTIGACIONES Y COBRANZAS SAS Sedes Norte : KRA 15 119-52 OFICINA 203 / KRA 15 103-37 LOCAL 101-2 Salitre : KRA 69D 24-53 / Calle 72 : CALLE 72 20A-70 PB : 213-4444

: 900.184.686-6 CENTRAL DE ARRENDAMIENTOS INVESTIGACIONES Y COBRANZAS SAS Sedes Norte : KRA 15 119-52 OFICINA 203 / KRA 15 103-37 LOCAL 101-2 Salitre : KRA 69D 24-53 / Calle 72 : CALLE 72 20A-70 PB : 213-4444

FONDO DE EMPLEADOSA DEL COLEGIO MAYOR DE NUESTRA SEÑORA DEL ROSARIO FECOR REGLAMENTO DE CARTERA ACUERDO 02 DE 2013

FONDO DE EMPLEADOSA DEL COLEGIO MAYOR DE NUESTRA SEÑORA DEL ROSARIO FECOR REGLAMENTO DE CARTERA ACUERDO 02 DE 2013 Por el cual se adopta el reglamento de cobranza de cartera para los asociados del fondo

FONDO DE EMPLEADOSA DEL COLEGIO MAYOR DE NUESTRA SEÑORA DEL ROSARIO FECOR REGLAMENTO DE CARTERA ACUERDO 02 DE 2013 Por el cual se adopta el reglamento de cobranza de cartera para los asociados del fondo

UNIVERSIDAD DE CÓRDOBA

1 8 ÍNDICE 1. OBJETIVO 2 2. ALCANCE 2 3. DEFINICIONES 2 4. CONTENIDO 2 4.1. GENERALIDADES 2 4.2. POLÍTICAS DE OPERACIÓN 4 4.3. DESARROLLO DEL PROCEDIMIENTO 4 5. FLUJOGRAMA 6 6. DOCUMENTOS DE REFERENCIA

1 8 ÍNDICE 1. OBJETIVO 2 2. ALCANCE 2 3. DEFINICIONES 2 4. CONTENIDO 2 4.1. GENERALIDADES 2 4.2. POLÍTICAS DE OPERACIÓN 4 4.3. DESARROLLO DEL PROCEDIMIENTO 4 5. FLUJOGRAMA 6 6. DOCUMENTOS DE REFERENCIA

ESTUDIOS Y COBRANZAS S.A.S NIT: REGIMEN COMUN ASESOR DE SEGUROS CELULAR DESTINO QUE VA A DAR AL INMUEBLE

SOLICITUD DE ARRENDAMIENTO INQUILINO PERSONAS JURIDICAS ASESOR DE SEGUROS DATOS PROPIETARIO, INMOBILIARIA Y/O ARRENDADOR ESTUDIOS Y COBRANZAS S.A.S RADICADO No. S Y APELLIDOS CEDULA / NIT DATOS INMUEBLE

SOLICITUD DE ARRENDAMIENTO INQUILINO PERSONAS JURIDICAS ASESOR DE SEGUROS DATOS PROPIETARIO, INMOBILIARIA Y/O ARRENDADOR ESTUDIOS Y COBRANZAS S.A.S RADICADO No. S Y APELLIDOS CEDULA / NIT DATOS INMUEBLE

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA NACIÓN, SUBSIDIARIAS Y AFINES

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA NACIÓN, SUBSIDIARIAS Y AFINES REGLAMENTO DE AHORROS CAPITULO I: PRINCIPIOS GENERALES Y DEFINICIONES TERMINOLOGICAS Artículo 1: Finalidad del reglamento. La finalidad

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA NACIÓN, SUBSIDIARIAS Y AFINES REGLAMENTO DE AHORROS CAPITULO I: PRINCIPIOS GENERALES Y DEFINICIONES TERMINOLOGICAS Artículo 1: Finalidad del reglamento. La finalidad

SISTEMA DE GESTIÓN DE LA CALIDAD

SISTEMA DE GESTIÓN DE LA CALIDAD PROCESO : FACTURACION Y COBRANZAS PROCEDIMIENTO: PAGO TASA DE REGULACIÓN AFCOOP Página Nro. 1 de 8 Código Nro. ADM-DCB-P11 I N D I C E N CONTENIDO Pág. I ANTECEDENTES 2

SISTEMA DE GESTIÓN DE LA CALIDAD PROCESO : FACTURACION Y COBRANZAS PROCEDIMIENTO: PAGO TASA DE REGULACIÓN AFCOOP Página Nro. 1 de 8 Código Nro. ADM-DCB-P11 I N D I C E N CONTENIDO Pág. I ANTECEDENTES 2

REGLAMENTO DE AHORRO PROGRAMADO. ACUERDO No. 013 (6 de diciembre de 2011)

") , ENTIDADES DESCENTRALIZADAS DEL ORDEN REGLAMENTO DE AHORRO PROGRAMADO ACUERDO No. 013 (6 de diciembre de 2011) (Por medio del cual se actualiza el Reglamento de Ahorro Programado, aprobado en reunión

, ENTIDADES DESCENTRALIZADAS DEL ORDEN REGLAMENTO DE AHORRO PROGRAMADO ACUERDO No. 013 (6 de diciembre de 2011) (Por medio del cual se actualiza el Reglamento de Ahorro Programado, aprobado en reunión

MANUAL DE NORMAS, BASES Y PROCEDIMIENTO PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL SERVICIO POSTAL MEXICANO

DIRECCIÓN CORPORATIVA DE ADMINISTRACIÓN Y FINANZAS SUBDIRECCIÓN DE FINANZAS GERENCIA DE CONTABILIDAD DICIEMBRE 2010 SUBDIRECCIÓN DE FINANZAS Hoja: 2 de 17 EEJJEEMPPLLAARR DDEE CCOONNSSUULLTTAA 6 SUBDIRECCIÓN

DIRECCIÓN CORPORATIVA DE ADMINISTRACIÓN Y FINANZAS SUBDIRECCIÓN DE FINANZAS GERENCIA DE CONTABILIDAD DICIEMBRE 2010 SUBDIRECCIÓN DE FINANZAS Hoja: 2 de 17 EEJJEEMPPLLAARR DDEE CCOONNSSUULLTTAA 6 SUBDIRECCIÓN

DIRECCIÓN ADMINISTRATIVA Y FINANCIERA

DIRECCIÓN ADMINISTRATIVA Y FINANCIERA INFORMACIÓN DE CRÉDITO PARA ESTUDIOS DE POSTGRADO Una vez admitido, el aspirante recibirá una carta de bienvenida junto con las fechas de la inducción, la información

DIRECCIÓN ADMINISTRATIVA Y FINANCIERA INFORMACIÓN DE CRÉDITO PARA ESTUDIOS DE POSTGRADO Una vez admitido, el aspirante recibirá una carta de bienvenida junto con las fechas de la inducción, la información

SISTEMA INTEGRADO DE GESTIÓN SISTEMA DE GESTIÓN DE LA CALIDAD. PLAN DE CONTROL Versión: 1.2 Fecha de Aprobación: 18/OCT/2013 Código: PA.02.GF.

PLAN DE PROCESO: GESTIÓN FINANCIERA Código: PA.02.GF CRITERIO DE Revisar el formulado por las unidas presentado El las Unidas, be estar registrado en el sistema ICEBERG y be cumplir, con parámetros y políticas

PLAN DE PROCESO: GESTIÓN FINANCIERA Código: PA.02.GF CRITERIO DE Revisar el formulado por las unidas presentado El las Unidas, be estar registrado en el sistema ICEBERG y be cumplir, con parámetros y políticas

Que es propósito de Fonbienestar, incrementar la base social y mejorar los procesos de afiliación acorde con lo establecido en el estatuto vigente.

La Junta Directiva del FONDO DE EMPLEADOS PARA EL BIENESTAR SOCIAL DE LOS SERVIDORES Y EX SERVIDORES PÚBLICOS DEL ICBF Y EMPLEADOS DE FONBIENESTAR en uso de sus atribuciones legales y estatutarias y CONSIDERANDO

La Junta Directiva del FONDO DE EMPLEADOS PARA EL BIENESTAR SOCIAL DE LOS SERVIDORES Y EX SERVIDORES PÚBLICOS DEL ICBF Y EMPLEADOS DE FONBIENESTAR en uso de sus atribuciones legales y estatutarias y CONSIDERANDO

Programa ACCES. Convenio Uniatlantico-ICETEX

Inscripciones abiertas! Programa ACCES Convenio Uniatlantico-ICETEX Fechas de grabación de solicitudes hasta el 11 de Febrero de 2011 Publicación de resultados: Comité 1 21 de Enero de 2011 Comité 2 18

Inscripciones abiertas! Programa ACCES Convenio Uniatlantico-ICETEX Fechas de grabación de solicitudes hasta el 11 de Febrero de 2011 Publicación de resultados: Comité 1 21 de Enero de 2011 Comité 2 18

Manual de funcionamiento Fonalianza Online. Como ingresar a Fonalianza Online:

Manual de funcionamiento Fonalianza Online. Como ingresar a Fonalianza Online: Primero debes ingresar a la página www.fonalianza.co, allí encontrarás una pestaña en la parte superior derecha llamada Fonalianza

Manual de funcionamiento Fonalianza Online. Como ingresar a Fonalianza Online: Primero debes ingresar a la página www.fonalianza.co, allí encontrarás una pestaña en la parte superior derecha llamada Fonalianza

INSTRUCTIVO DE COBRANZA. Cargo Firma Fecha

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

Tasa de Interes 2,0% 12 Meses Para Colegios, Utiles, Seminarios, 100% Cursos.posgrados y maestrias

FONMOTOVALLE NIT. 830,034,107-7 Linea de Credito Requisito Cupo Plazo Maximo Tasa de Interes Documentos 1 Extraordinario Antigüedad >=3 Meses capacidad de endeudamiento hasta 1 SMLV Siguiente Quincena

FONMOTOVALLE NIT. 830,034,107-7 Linea de Credito Requisito Cupo Plazo Maximo Tasa de Interes Documentos 1 Extraordinario Antigüedad >=3 Meses capacidad de endeudamiento hasta 1 SMLV Siguiente Quincena

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

MANUAL DE NORMAS Y PROCEDIMIENTOS DE DESARROLLO Y ADMINISTRACIÓN DE PERSONAL

PROCEDIMIENTO: 074 TRÁMITE PARA CRÉDITO OBJETIVO: Proporcionar la información que sirva de base al Instituto del Fondo Nacional para el Consumo de los Trabajadores () para la autorización de crédito a

PROCEDIMIENTO: 074 TRÁMITE PARA CRÉDITO OBJETIVO: Proporcionar la información que sirva de base al Instituto del Fondo Nacional para el Consumo de los Trabajadores () para la autorización de crédito a

FORMATO 7. Lineamientos Mínimos Manual de Crédito. Cumple Si No

Lineamientos Mínimos Manual de Crédito Requerimiento Nombre del manual, el número de edición, fecha de la última actualización y quién lo autorizó. Introducción Objetivo Alcances Lineamientos mínimos Cumple

Lineamientos Mínimos Manual de Crédito Requerimiento Nombre del manual, el número de edición, fecha de la última actualización y quién lo autorizó. Introducción Objetivo Alcances Lineamientos mínimos Cumple

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

Maestro de cartera Detalle de campos a diligenciar

Maestro de Cartera Maestro de cartera Detalle de campos a diligenciar 1. TIPO DE IDENTIFICACIÓN En este campo se elige el código correspondiente al Tipo de Documento que tiene el registro a reportar: 1

Maestro de Cartera Maestro de cartera Detalle de campos a diligenciar 1. TIPO DE IDENTIFICACIÓN En este campo se elige el código correspondiente al Tipo de Documento que tiene el registro a reportar: 1

SUPERINTENDENCIA FINANCIERA DE COLOMBIA REGIMEN GENERAL DE EVALUACION, CALIFICACION Y PROVISIONAMIENTO DE CARTERA DE CREDITO

Página 2 REGIMEN GENERAL DE EVALUACION, CALIFICACION Y PROVISIONAMIENTO DE CARTERA DE CREDITO 1. Reglas sobre calificación del riesgo crediticio Los contratos deben clasificarse en una de las siguientes

Página 2 REGIMEN GENERAL DE EVALUACION, CALIFICACION Y PROVISIONAMIENTO DE CARTERA DE CREDITO 1. Reglas sobre calificación del riesgo crediticio Los contratos deben clasificarse en una de las siguientes

TEXTO DEL PROYECTO DE LEY APROBADO POR EL SENADO

1 Ley Nº 19.496 Sobre protección de los derechos de los consumidores. Párrafo 3º Del crédito al consumidor AL ARTÍCULO ÚNICO - Ha reemplazado su encabezado por el siguiente: Artículo 37.- En toda operación

1 Ley Nº 19.496 Sobre protección de los derechos de los consumidores. Párrafo 3º Del crédito al consumidor AL ARTÍCULO ÚNICO - Ha reemplazado su encabezado por el siguiente: Artículo 37.- En toda operación

(Resolución No. 01 de 2013)

") REGLAMENTO DE CARTERA Y CREDITO (Resolución No. 01 de 2013) LA JUNTA DIRECTIVA del Fondo de Empleados de la Federación Nacional de Cafeteros para su Desarrollo Integral FONDESARROLLO, en uso de las facultades

REGLAMENTO DE CARTERA Y CREDITO (Resolución No. 01 de 2013) LA JUNTA DIRECTIVA del Fondo de Empleados de la Federación Nacional de Cafeteros para su Desarrollo Integral FONDESARROLLO, en uso de las facultades