EL FINANCIAMIENTO AGRÍCOLA EN EL MUNDO DEL DESARROLLO AGRÍCOLA. Erik Heyl

|

|

|

- María del Rosario Campos Padilla

- hace 6 años

- Vistas:

Transcripción

1 EL FINANCIAMIENTO AGRÍCOLA EN EL MUNDO DEL DESARROLLO AGRÍCOLA Erik Heyl

2 EL MUNDO DEL DESARROLLO AGRÍCOLA Private Ownership Cooperatives in F&A 60% EU, 33% in USA, 60% in AuNz & 40% in Brazil 1000 millones de personas están involucradas en cooperativas a nivel mundial

3 LAS COOPERATIVAS EN EL MUNDO (Número de cooperativas)

Agricultores Holandeses fundan")

Cooperative Association of Raiffeisen Banks")

4 RABOBANK, EL IMPACTO DE LAS RAÍCES RURALES Friedrich Raiffeisen fundó la primera Cooperativa crediticia agrícola en Alemania (Banco Agrícola) Agricultores Holandeses fundan primeras Cooperativas basadas en los principios de Raiffeisen. Se Establecen 2 bancos regionales centrales: 1)Cooperative Association of Raiffeisen Banks 2)Cooperative Central Boerenleenbank Se fusionan los 2 bancos regionales formando la Cooperatieve Centrale Raiffeisen- Boerenleenbank, actualmente Rabobank. ( Boer = Farmer)

5 EL ROL DE LA BANCA COMO ENLACE FINANCIERO EN EL DESARROLLO DE LA AGROINDUSTRIA Canalizar ahorros Fortalecer la cadena con productos a la medida Ayudar a mitigar los riesgos

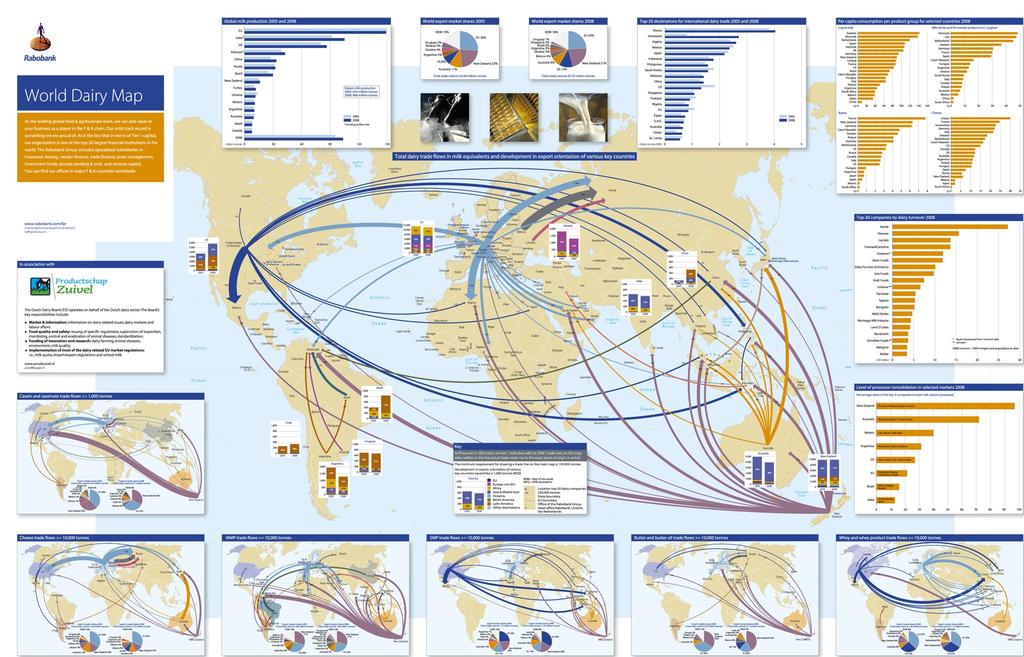

6 Pensando como cadena: un ejemplo de cadena de la carne bovina en Chile

7

8 ESCALAS Y TIPOS DE FINANCIAMIENTO AGRÍCOLA, SEGMENTACIÓN EN RABOBANK Países en vías de desarrollo Países desarrollados Consumidores Minoristas Traders internacionales Procesadores Productores Rabo Development Rabobank International Rabobank Foundation

9 Financiamiento bancario a la agricultura

10 QUE HACE DIFERENTE EL FINANCIAMIENTO AGRÍCOLA PARA LOS BANCOS? CARACTERÍSTICA CALIFICACIÓN RELATIVA RESPECTO DEL RESTO DE LOS SECTORES IMPLICANCIA PARA EL FINANCIAMIENTO Márgenes operacionales Menores Desventaja: mayor riesgo Variabilidad de precios Mayor Desventaja: mayor riesgo Control sobre todas las variables del proceso productivo Información financiera Injerencia gubernamental Estabilidad del valor de los activos Menor (eventos climáticos, pestes, incidentes de inocuidad, etc.) Menor calidad Mayor (Subsidios, cambios normativos, barreras a comex, tipo de cambio, impuestos, límites a la propiedad, etc.) Mayor (La tierra: un activo que no se deprecia) Desventaja: mayor riesgo Desventaja: mayor incertidumbre para la toma de decisiones Desventaja: mayor riesgo Ventaja: mejores garantías

11 CUÁLES SON? Tendencias Interés cíclico en el sector Tendencia a prestar por garantías Comportamiento errático Prestar por flujos Banca basada en el conocimiento Reglas del juego estables drivers del negocio

12 SEÑALES DE UN MERCADO DESATENDIDO Falta de productos adaptados Frecuentes cambios de banco Sobretodo en estratos medianos y pequeños

13 Características de la banca agrícola especializada de los países en los que se ha sofisticado

14 LA EMPRESA AGRÍCOLA: PERFIL FINANCIERO TÍPICO Empresa solvente, no obstante con presión de liquidez debido al financiamiento de inversiones de largo plazo con deuda de corto Costo financiero total alto, por refinanciamiento sucesivo Perfil de alto riesgo: alta deuda exigible comparado con la generación de caja en un buen año Activos que tardan muchos años en lograr rendimientos eficientes y rentar inversión ALTA EXPOSICIÓN A CICLOS AGRÍCOLAS

15 EL CREDITO DE LARGO PLAZO Crédito de largo plazo para financiamiento de inversión en activos fijos o refinanciamiento de pasivos de largo plazo Se documenta mediante un contrato de crédito de largo plazo En forma semestral o anual se compromete el pago de intereses El pago de capital puede ser diseñado de acuerdo a los flujos previstos quedando una parte del principal para pago al final del plazo Al último año, se revisa el historial del crédito, pudiendo renovarse por período adicionales Para ello, se efectúan revisiones anuales de desempeño de la operación agrícola de cada cliente. Se genera un track record histórico

16 PRINCIPIOS FINANCIEROS Si un agricultor invierte en activos de largo plazo no debe utilizar para ello deuda de corto plazo Si un agricultor se dedica a cultivos de ciclo corto, lo conveniente es pedir créditos de corto plazo Si un agricultor tiene pensado pre pagar el crédito en algún momento, no conviene que tome tasas fijas de largo plazo pues tienen costos de prepago Si se trata de un agricultor exportador, lo lógico es financiarse en dólares, si vende a mercado local endeudarse en moneda local

17 PRODUCTOS FINANCIEROS COMPLEMENTARIOS: DERIVADOS Riesgo de precio commodities Riesgo de tipo de cambio Masificar estos productos contribuye a equilibrar condiciones de negociación dentro de la cadena

18

19 Contact information Erik Heyl Gerente General Rabobank Chile Assistant monserrat.puga@rabobank.com Fono: Muchas gracias! El eslabón financiero en la cadena global de alimentos

Rabobank Chile, el Mercado The rise of the rural de las Nueces y entrepreneur financiamiento

Rabobank Chile, el Mercado The rise of the rural de las Nueces y entrepreneur financiamiento Ambitious by nature Banking for Food Rodrigo Godoy, Ejecutivo Banca Rural & Retail. Rabobank Chile Orígenes

Rabobank Chile, el Mercado The rise of the rural de las Nueces y entrepreneur financiamiento Ambitious by nature Banking for Food Rodrigo Godoy, Ejecutivo Banca Rural & Retail. Rabobank Chile Orígenes

BANCO DE CRÉDITO Y COMERCIO Septiembre de 2016.

BANCO DE CRÉDITO Y COMERCIO Septiembre de 2016. SISTEMA BANCARIO CUBANO BANCO CENTRAL DE CUBA BANCO NACIONAL DE CUBA BANCO POPULAR DE AHORRO BANCO DE CRÉDITO Y COMERCIO BANCO FINANCIERO INTERNACIONAL S.A.

BANCO DE CRÉDITO Y COMERCIO Septiembre de 2016. SISTEMA BANCARIO CUBANO BANCO CENTRAL DE CUBA BANCO NACIONAL DE CUBA BANCO POPULAR DE AHORRO BANCO DE CRÉDITO Y COMERCIO BANCO FINANCIERO INTERNACIONAL S.A.

El sector Agrícola y su Financiamiento: Información para la negociación. Alvaro Reyes, PhD

El sector Agrícola y su Financiamiento: Información para la negociación Alvaro Reyes, PhD Presentación Diagnóstico del sector agrícola y financiamiento Por qué acceso a financiamiento Evolución del financiamiento

El sector Agrícola y su Financiamiento: Información para la negociación Alvaro Reyes, PhD Presentación Diagnóstico del sector agrícola y financiamiento Por qué acceso a financiamiento Evolución del financiamiento

Claves para una Negociación Exitosa con la Banca

Claves para una Negociación Exitosa con la Banca León Cohen D. EnaPyme Industrial 2005 AGENDA I. El Gerente de Finanzas, como Vendedor II. III. La Posición n de los Bancos 10 Claves para una Negociación

Claves para una Negociación Exitosa con la Banca León Cohen D. EnaPyme Industrial 2005 AGENDA I. El Gerente de Finanzas, como Vendedor II. III. La Posición n de los Bancos 10 Claves para una Negociación

Grandes Soluciones para las Pequeñas Empresas: Oportunidades en el contexto actual. Noviembre 2008

Grandes Soluciones para las : Oportunidades en el contexto actual Noviembre 2008 BancoEstado se ha adaptado Somos El Banco que resuelve sus necesidades en forma integral Atención especializada. Amplio

Grandes Soluciones para las : Oportunidades en el contexto actual Noviembre 2008 BancoEstado se ha adaptado Somos El Banco que resuelve sus necesidades en forma integral Atención especializada. Amplio

Análisis Razonado Fruticola Viconto S.A.

Pág. 01 Análìsis Razonado 1) Generalidades Frutícola Viconto S.A. ha preparado sus estados financieros en dólares de acuerdo a las Normas Internacionales de Información Financieras (IFRS) emitidas por

Pág. 01 Análìsis Razonado 1) Generalidades Frutícola Viconto S.A. ha preparado sus estados financieros en dólares de acuerdo a las Normas Internacionales de Información Financieras (IFRS) emitidas por

Rabobank Chile Mesa de Dinero Clientes Rural & Retail. Cerca del cliente, entregándole productos para la mitigación de sus riesgos financieros.

Rabobank Chile Mesa de Dinero Clientes Rural & Retail Cerca del cliente, entregándole productos para la mitigación de sus riesgos financieros. Enzo Folch Abril 2013 _ ORIGENES DE RABOBANK 1864: Friedrich

Rabobank Chile Mesa de Dinero Clientes Rural & Retail Cerca del cliente, entregándole productos para la mitigación de sus riesgos financieros. Enzo Folch Abril 2013 _ ORIGENES DE RABOBANK 1864: Friedrich

Grandes Soluciones para las Pequeñas Empresas: Oportunidades en el contexto actual

Grandes Soluciones para las Pequeñas Empresas: Oportunidades en el contexto actual Junio 2009 Microempresa hasta 2.400 Nuestra Segmentación se define por ventas anuales en UF Pequeñas Empresas 2.401 hasta

Grandes Soluciones para las Pequeñas Empresas: Oportunidades en el contexto actual Junio 2009 Microempresa hasta 2.400 Nuestra Segmentación se define por ventas anuales en UF Pequeñas Empresas 2.401 hasta

Finanzas Rurales Inclusivas en Paraguay

Finanzas Rurales Inclusivas en Paraguay VIII CONCOPROD Congreso de Cooperativas de Producción José Aníbal Insfrán Pelozo, Ph.D. Vicepresidente 31 de Agosto de 2016 Sistema Financiero Conjunto de instituciones

Finanzas Rurales Inclusivas en Paraguay VIII CONCOPROD Congreso de Cooperativas de Producción José Aníbal Insfrán Pelozo, Ph.D. Vicepresidente 31 de Agosto de 2016 Sistema Financiero Conjunto de instituciones

Seminario. Exposición Alternativas de Financiamiento. Cristián Solis de Ovando Lavín Socio Arthur Andersen - Corporate Finance Octubre, 2001

Seminario Exposición Alternativas de Financiamiento Cristián Solis de Ovando Lavín Socio Arthur Andersen - Corporate Finance Octubre, 2001 Tabla de Contenidos Introducción Alternativas de Financiamiento

Seminario Exposición Alternativas de Financiamiento Cristián Solis de Ovando Lavín Socio Arthur Andersen - Corporate Finance Octubre, 2001 Tabla de Contenidos Introducción Alternativas de Financiamiento

Cooperativas. Asociados

Cooperativas Asociados Evolución Institucional FEDECACES ETAPA I: 1996-1980 PROGRAMA CREDITICIO ETAPA II: 1980-1992 DESARROLLO DEL AHORRO Y CREDITO ETAPA III 1992-2000 SISTEMA COOPERATIVO FINANCIERO FEDECACES

Cooperativas Asociados Evolución Institucional FEDECACES ETAPA I: 1996-1980 PROGRAMA CREDITICIO ETAPA II: 1980-1992 DESARROLLO DEL AHORRO Y CREDITO ETAPA III 1992-2000 SISTEMA COOPERATIVO FINANCIERO FEDECACES

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

REGULACION Y ESTADO DE LAS MICROFINANZAS EN CHILE

REGULACION Y ESTADO DE LAS MICROFINANZAS EN CHILE Gustavo Arriagada Morales Superintendente de Bancos e Instituciones Financiera (CHILE) Octubre 2007 1 AGENDA 1. Introducción 2. Regulación de la actividad

REGULACION Y ESTADO DE LAS MICROFINANZAS EN CHILE Gustavo Arriagada Morales Superintendente de Bancos e Instituciones Financiera (CHILE) Octubre 2007 1 AGENDA 1. Introducción 2. Regulación de la actividad

Lecciones Aprendidas: Desarrollo de Seguros Rurales en el Perú. Lima, 3 de julio de 2014

Lecciones Aprendidas: Desarrollo de Seguros Rurales en el Perú. Lima, 3 de julio de 2014 Lecciones sobre el Rol del Sector Público 1. Educación en seguros: La Educación en seguros en zonas rurales requiere

Lecciones Aprendidas: Desarrollo de Seguros Rurales en el Perú. Lima, 3 de julio de 2014 Lecciones sobre el Rol del Sector Público 1. Educación en seguros: La Educación en seguros en zonas rurales requiere

Financiamiento Bancario en los Agronegocios. DIRECCION DE AGRONEGOCIOS BANBAJIO. Agosto 2016.

Financiamiento Bancario en los Agronegocios. DIRECCION DE AGRONEGOCIOS BANBAJIO. Agosto 2016. Contenido 1. Retos del Sector Agroalimentario. 2. Riesgos del sector agropecuario 3. Oportunidades para impulsar

Financiamiento Bancario en los Agronegocios. DIRECCION DE AGRONEGOCIOS BANBAJIO. Agosto 2016. Contenido 1. Retos del Sector Agroalimentario. 2. Riesgos del sector agropecuario 3. Oportunidades para impulsar

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A septiembre de 2012, la sociedad registró pérdidas de M$ (2.480.445). Esta cifra es negativa con respecto al resultado del mismo

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A septiembre de 2012, la sociedad registró pérdidas de M$ (2.480.445). Esta cifra es negativa con respecto al resultado del mismo

RABOINVESTMENTS CHILE S.A. INFORME DE CLASIFICACION Octubre 2013

INFORME DE CLASIFICACION Octubre 213 Sep. 212 Sep. 213 Perspectivas Estables Estables * Detalle de clasificaciones en Anexo. Resumen financiero Millones de pesos de junio de 213 Dic.11 Dic. 12 Jun. 13

INFORME DE CLASIFICACION Octubre 213 Sep. 212 Sep. 213 Perspectivas Estables Estables * Detalle de clasificaciones en Anexo. Resumen financiero Millones de pesos de junio de 213 Dic.11 Dic. 12 Jun. 13

ANÁLISIS RAZONADO. Correspondiente al periodo terminado al 30 de Septiembre de 2011 SOPRAVAL S.A.

ANÁLISIS RAZONADO Correspondiente al periodo terminado al 30 de Septiembre de 2011 SOPRAVAL S.A. 1.- Análisis de la situación financiera. La distribución de activos y pasivos al cierre de cada período

ANÁLISIS RAZONADO Correspondiente al periodo terminado al 30 de Septiembre de 2011 SOPRAVAL S.A. 1.- Análisis de la situación financiera. La distribución de activos y pasivos al cierre de cada período

LXXVII Asamblea General Ordinaria de la Confederación Nacional de Organizaciones Ganaderas Financiamiento al Sector Rural

LXXVII Asamblea General Ordinaria de la Confederación Nacional de Organizaciones Ganaderas Financiamiento al Sector Rural Ricardo Aguilar Castillo Subsecretario de Alimentación y Competitividad Juriquilla,

LXXVII Asamblea General Ordinaria de la Confederación Nacional de Organizaciones Ganaderas Financiamiento al Sector Rural Ricardo Aguilar Castillo Subsecretario de Alimentación y Competitividad Juriquilla,

Inclusión Financiera

Inclusión Financiera Inclusión Financiera Zona Rurales Modelo de Educación Financiera Clientes en Zonas rurales Cobertura Productos y Metodologías Especializadas Canales de Inclusión Financiera Zona Rurales

Inclusión Financiera Inclusión Financiera Zona Rurales Modelo de Educación Financiera Clientes en Zonas rurales Cobertura Productos y Metodologías Especializadas Canales de Inclusión Financiera Zona Rurales

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE COSTA RICA SAÚL WEISLEDER, M.

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE COSTA RICA SAÚL WEISLEDER, M.PHIL ABRIL 2002 En qué consiste el estudio? 1.Revisión de dos décadas de Reforma

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE COSTA RICA SAÚL WEISLEDER, M.PHIL ABRIL 2002 En qué consiste el estudio? 1.Revisión de dos décadas de Reforma

FINANCIAMIENTO PYME EN EL MERCADO DE CAPITALES

Trust Capital SA FINANCIAMIENTO PYME EN EL MERCADO DE CAPITALES DOS PREGUNTAS INICIALES PUEDO FINANCIAR MI EMPRESA A TRAVÉS S DEL MERCADO DE CAPITALES? PUEDE MI EMPRESA COTIZAR EN BOLSA? Jun-11 2 VENTAJAS

Trust Capital SA FINANCIAMIENTO PYME EN EL MERCADO DE CAPITALES DOS PREGUNTAS INICIALES PUEDO FINANCIAR MI EMPRESA A TRAVÉS S DEL MERCADO DE CAPITALES? PUEDE MI EMPRESA COTIZAR EN BOLSA? Jun-11 2 VENTAJAS

AGROCREDITO ADOPEM. CODESPA y ADOPEM: Promoviendo la Inclusión Financiera de los pequeños productores agropecuarios en R.

AGROCREDITO ADOPEM. CODESPA y ADOPEM: Promoviendo la Inclusión Financiera de los pequeños productores agropecuarios en R. Dominicana VII CONFERENCIA CENTROAMERICANA Y DEL CARIBE DE MICROFINANZAS www.codespa.org

AGROCREDITO ADOPEM. CODESPA y ADOPEM: Promoviendo la Inclusión Financiera de los pequeños productores agropecuarios en R. Dominicana VII CONFERENCIA CENTROAMERICANA Y DEL CARIBE DE MICROFINANZAS www.codespa.org

SESIÓN CONTENIDO ESTRATÉGIA DIDÁCTICA MATERIAL ENTREGABLES EN CLASE

SESIÓN CONTENIDO ESTRATÉGIA DIDÁCTICA MATERIAL ENTREGABLES EN CLASE 1 Papeles comerciales 2 Letras, Pagarés 3 Facturas y factoring 4 Tipos de cambio Estructuración de los papeles comerciales Red de distribución

SESIÓN CONTENIDO ESTRATÉGIA DIDÁCTICA MATERIAL ENTREGABLES EN CLASE 1 Papeles comerciales 2 Letras, Pagarés 3 Facturas y factoring 4 Tipos de cambio Estructuración de los papeles comerciales Red de distribución

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

EDPYME Edyficar. Tendencias de Desempeño. Tendencias Microfinance Information exchange (MIX) Principales Tendencias de Desempeño

Principales Tendencias de Desempeño") Tendencias de Desempeño Microfinance Information exchange (MIX) EDPYME Edyficar Tendencias 2003 2005 Principales Tendencias de Desempeño 3 3 2 2 1 Razón de Gasto Financiero Razón de la Provisión para Incobrables

Tendencias de Desempeño Microfinance Information exchange (MIX) EDPYME Edyficar Tendencias 2003 2005 Principales Tendencias de Desempeño 3 3 2 2 1 Razón de Gasto Financiero Razón de la Provisión para Incobrables

INSTITUTO DE DESARROLLO AGROPECUARIO INDAP REGION DEL MAULE

INSTITUTO DE DESARROLLO AGROPECUARIO INDAP REGION DEL MAULE QUE ES EL INDAP? El Instituto de Desarrollo Agropecuario es el principal servicio del Estado de Chile en apoyo de la Agricultura Familiar Campesina.

INSTITUTO DE DESARROLLO AGROPECUARIO INDAP REGION DEL MAULE QUE ES EL INDAP? El Instituto de Desarrollo Agropecuario es el principal servicio del Estado de Chile en apoyo de la Agricultura Familiar Campesina.

Créditos Agropecuarios y Agroindustriales

Créditos Agropecuarios y Agroindustriales Con la finalidad de presentar la mejor oferta de crédito Agroindustrial con excelentes condiciones y acorde al flujo de la actividad, existe una estructura con

Créditos Agropecuarios y Agroindustriales Con la finalidad de presentar la mejor oferta de crédito Agroindustrial con excelentes condiciones y acorde al flujo de la actividad, existe una estructura con

Belcorp Retos y oportunidades de financiamiento. Perú Banking Day Noviembre 2014

Belcorp Retos y oportunidades de financiamiento Perú Banking Day Noviembre 2014 Contenido 1. 1 Presentación de la empresa y su alcance regional 2. Retos enfrentados en la estructura financiera 1 Perfil

Belcorp Retos y oportunidades de financiamiento Perú Banking Day Noviembre 2014 Contenido 1. 1 Presentación de la empresa y su alcance regional 2. Retos enfrentados en la estructura financiera 1 Perfil

Capítulo 7: Administración del financiamiento a corto plazo

Capítulo 7: Administración del financiamiento a corto plazo MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7TA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión

Capítulo 7: Administración del financiamiento a corto plazo MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7TA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión

ANÁLISIS RAZONADO ESTADOS FINANCIEROS IFRS. Al 30 de Junio de 2013

ANÁLISIS RAZONADO ESTADOS FINANCIEROS IFRS Al 30 de Junio de 2013 ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS IFRS DE SOCIEDAD DE RENTAS COMERCIALES S.A. AL 30 DE JUNIO DE 2013 I. ANALISIS DEL ESTADO

ANÁLISIS RAZONADO ESTADOS FINANCIEROS IFRS Al 30 de Junio de 2013 ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS IFRS DE SOCIEDAD DE RENTAS COMERCIALES S.A. AL 30 DE JUNIO DE 2013 I. ANALISIS DEL ESTADO

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORIA

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORIA TEMA: PROCESO DE CREDITO A APLICAR LAS INSTITUCIONES FINANCIERAS DE ACUERDO A SU PROYECCION

UNIVERSIDAD TÉCNICA DE MACHALA UNIDAD ACADÉMICA DE CIENCIAS EMPRESARIALES CARRERA DE CONTABILIDAD Y AUDITORIA TEMA: PROCESO DE CREDITO A APLICAR LAS INSTITUCIONES FINANCIERAS DE ACUERDO A SU PROYECCION

Programa de Garantías para apoyo al Comercio Exterior

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

ALTERNATIVAS DE FINANCIAMIENTO EN COMERCIO EXTERIOR

ALTERNATIVAS DE FINANCIAMIENTO EN COMERCIO EXTERIOR Geraldine Bahamonde gbahamonde@promperu.gob.pe Seminario Miércoles del Exportador PromPerú 26 de julio de 2017 Lima, Perú CONTENIDO Financiamiento a

ALTERNATIVAS DE FINANCIAMIENTO EN COMERCIO EXTERIOR Geraldine Bahamonde gbahamonde@promperu.gob.pe Seminario Miércoles del Exportador PromPerú 26 de julio de 2017 Lima, Perú CONTENIDO Financiamiento a

Barreras de Entrada 17

GRADO DE ATRACTIVIDAD CALCULO DE BARRERAS DE ENTRADA Alto Medio Alto Equilibrio Medio Bajo Bajo Inexistente Barreras de Entrada 17 1 Niveles de economías de escala 2 Operaciones Compartidas 3 Acceso privilegiado

GRADO DE ATRACTIVIDAD CALCULO DE BARRERAS DE ENTRADA Alto Medio Alto Equilibrio Medio Bajo Bajo Inexistente Barreras de Entrada 17 1 Niveles de economías de escala 2 Operaciones Compartidas 3 Acceso privilegiado

HERRAMIENTAS FINANCIERAS PARA EL APOYO DE LA AGRICULTURA. BancoEstado Pequeñas Empresas

HERRAMIENTAS FINANCIERAS PARA EL APOYO DE LA AGRICULTURA BancoEstado Pequeñas Empresas Elaborado por Área de Desarrollo de Segmentos 2016 INTRODUCCIÓN Nuestra misión BancoEstado, el primer Banco de las

HERRAMIENTAS FINANCIERAS PARA EL APOYO DE LA AGRICULTURA BancoEstado Pequeñas Empresas Elaborado por Área de Desarrollo de Segmentos 2016 INTRODUCCIÓN Nuestra misión BancoEstado, el primer Banco de las

Financiamiento Rural con enfoque de Cadenas de Valor. Piura, Perú Enero de 2015

Financiamiento Rural con enfoque de Cadenas de Valor Piura, Perú Enero de 2015 Kildare W. Cedillo Córdova Rabobank Rabo Rural Fund k.cedillo_rabobank@yahoo.es Financiamiento Rural enfocado a la Cadenas

Financiamiento Rural con enfoque de Cadenas de Valor Piura, Perú Enero de 2015 Kildare W. Cedillo Córdova Rabobank Rabo Rural Fund k.cedillo_rabobank@yahoo.es Financiamiento Rural enfocado a la Cadenas

Principales Variables del Sistema Financiero

Principales Variables del Sistema Financiero Marzo 2015 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Evolución principales variables

Principales Variables del Sistema Financiero Marzo 2015 DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Sistema de Intermediación Financiera DIRECCIÓN DE ESTUDIOS Y PUBLICACIONES Evolución principales variables

FIDEICOMISO PARA EL DESARROLLO RURAL RESPALDAMOS SUS CREDITOS ANTE EL SISTEMA BANCARIO

FIDEICOMISO PARA EL DESARROLLO RURAL RESPALDAMOS SUS CREDITOS ANTE EL SISTEMA BANCARIO QUÉ ES GUATE INVIERTE? Instrumento Financiero administrado en A.P.P. Facilita acceso al crédito del sistema financiero,

FIDEICOMISO PARA EL DESARROLLO RURAL RESPALDAMOS SUS CREDITOS ANTE EL SISTEMA BANCARIO QUÉ ES GUATE INVIERTE? Instrumento Financiero administrado en A.P.P. Facilita acceso al crédito del sistema financiero,

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de cobertura de liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de cobertura de liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

Análisis Razonado de los Estados Financieros Consolidados Para los ejercicios terminados al 31 de marzo de 2018 y 2017.

EMPRESA PESQUERA EPERVA S.A. Y FILIALES Análisis Razonado de los Estados Financieros Consolidados Para los ejercicios terminados al 31 de marzo de 2018 y 2017. INDICE Análisis Razonado de los resultados

EMPRESA PESQUERA EPERVA S.A. Y FILIALES Análisis Razonado de los Estados Financieros Consolidados Para los ejercicios terminados al 31 de marzo de 2018 y 2017. INDICE Análisis Razonado de los resultados

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A septiembre de 2017, la Sociedad registró una utilidad neta de M$5.006.319.-. Esta cifra se compara negativamente con el resultado

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A septiembre de 2017, la Sociedad registró una utilidad neta de M$5.006.319.-. Esta cifra se compara negativamente con el resultado

POLÍTICA DE ESTADO MEXICANO COMO PROMOTOR DE DESARROLLO DEL SECTOR AGROALIMENTARIO.

POLÍTICA DE ESTADO MEXICANO COMO PROMOTOR DE DESARROLLO DEL SECTOR AGROALIMENTARIO. Institución con 64 años de experiencia en los sectores agropecuario, forestal, pesquero y rural de México. Fideicomisos

POLÍTICA DE ESTADO MEXICANO COMO PROMOTOR DE DESARROLLO DEL SECTOR AGROALIMENTARIO. Institución con 64 años de experiencia en los sectores agropecuario, forestal, pesquero y rural de México. Fideicomisos

Administración Financiera II. Lic. Carlos Gerson Revolorio Corado

Administración Financiera II Lic. Carlos Gerson Revolorio Corado Segunda Unidad: Administración del Capital de Trabajo. 1. Administración del Activo Circulante. 1.1 Terminología del capital de trabajo.

Administración Financiera II Lic. Carlos Gerson Revolorio Corado Segunda Unidad: Administración del Capital de Trabajo. 1. Administración del Activo Circulante. 1.1 Terminología del capital de trabajo.

Sociedad de Inversiones Campos Chilenos S.A., es el controlador de Empresas Iansa S.A., con una participación patrimonial del 42,74%

Sociedad de Inversiones Campos Chilenos S.A., es el controlador de Empresas Iansa S.A., con una participación patrimonial del 42,74% Esta inversión es el principal activo de Campos Chilenos S.A., por lo

Sociedad de Inversiones Campos Chilenos S.A., es el controlador de Empresas Iansa S.A., con una participación patrimonial del 42,74% Esta inversión es el principal activo de Campos Chilenos S.A., por lo

ASPECTOS PRODUCTIVOS Y MERCADOS AGRÍCOLAS

Foro Internacional Sobre Seguridad Alimentaria y Volatilidad de los Precios de los Alimentos: Panorama, Perspectivas y Recomendaciones Mesa Redonda 1: Panorama Internacional: Situación actual, razones

Foro Internacional Sobre Seguridad Alimentaria y Volatilidad de los Precios de los Alimentos: Panorama, Perspectivas y Recomendaciones Mesa Redonda 1: Panorama Internacional: Situación actual, razones

CÓMO ACCEDER EXITOSAMENTE A

PERUCOMEX Consultores SAC CÓMO ACCEDER EXITOSAMENTE A UN FINANCIAMIENTO DE EXPORTACIÓN? Sergio Urquiaga Gallegos sergio.urquiaga@perucomex.pe 05 de noviembre de 2014 Lima, Perú OBJETIVO DEL SEMINARIO PASAR

PERUCOMEX Consultores SAC CÓMO ACCEDER EXITOSAMENTE A UN FINANCIAMIENTO DE EXPORTACIÓN? Sergio Urquiaga Gallegos sergio.urquiaga@perucomex.pe 05 de noviembre de 2014 Lima, Perú OBJETIVO DEL SEMINARIO PASAR

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A diciembre de 2017, la Sociedad registró una utilidad neta de M$8.312.933.-. Esta cifra se compara negativamente con el resultado

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A diciembre de 2017, la Sociedad registró una utilidad neta de M$8.312.933.-. Esta cifra se compara negativamente con el resultado

f R finrural Experiencia de Crédito Rural Enfoques y Experiencias del Desarrollo Rural Quito, Noviembre de 2008

f R finrural Asociación de Instituciones Financieras para el Desarrollo Rural Enfoques y Experiencias del Desarrollo Rural Experiencia de Crédito Rural Ing. Marcio Oblitas Fernándezndez Quito, Noviembre

f R finrural Asociación de Instituciones Financieras para el Desarrollo Rural Enfoques y Experiencias del Desarrollo Rural Experiencia de Crédito Rural Ing. Marcio Oblitas Fernándezndez Quito, Noviembre

MARCELO REGÚNAGA. Octubre 2012

MARCELO REGÚNAGA Octubre 2012 TEMARIO 1. Enfoques de las políticas agrícolas mundiales 2. Evolución de los apoyos en los países de la OCDE 3. La política agrícola de EEUU. Marco general 4. Ley Agrícola

MARCELO REGÚNAGA Octubre 2012 TEMARIO 1. Enfoques de las políticas agrícolas mundiales 2. Evolución de los apoyos en los países de la OCDE 3. La política agrícola de EEUU. Marco general 4. Ley Agrícola

Rol del Sector Financiero

Seminario Enfrentando la Crisis Internacional: Desafíos para el Sector Exportador Chileno Rol del Sector Financiero Carlos Martabit Scaff Gerente General de Finanzas BancoEstado Santiago, 5 de Mayo 2009

Seminario Enfrentando la Crisis Internacional: Desafíos para el Sector Exportador Chileno Rol del Sector Financiero Carlos Martabit Scaff Gerente General de Finanzas BancoEstado Santiago, 5 de Mayo 2009

Errores comunes en la gestión financiera de una empresa exportadora

Errores comunes en la gestión financiera de una empresa exportadora Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 14 de setiembre de 2016 Lima, Perú

Errores comunes en la gestión financiera de una empresa exportadora Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 14 de setiembre de 2016 Lima, Perú

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

Taller: Posibles Esquemas de Créditos y Seguros para el Sector Agropecuario en el Departamento de Piura

Taller: Posibles Esquemas de Créditos y Seguros para el Sector Agropecuario en el Departamento de Piura Experiencias con Instrumentos Financieros para el sector agropecuario Caja Municipal Sullana Lic.

Taller: Posibles Esquemas de Créditos y Seguros para el Sector Agropecuario en el Departamento de Piura Experiencias con Instrumentos Financieros para el sector agropecuario Caja Municipal Sullana Lic.

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

CADENAS PRODUCTIVAS. 7 de diciembre de Ing. Pedro Vergaray

CADENAS PRODUCTIVAS 7 de diciembre de 2013 Ing. Pedro Vergaray 1 Agenda Una mirada panorámica a CAMPOSOL Fortalezas de la empresa Cadena de producción de hortalizas Recomendaciones CAMPOSOL: una mirada

CADENAS PRODUCTIVAS 7 de diciembre de 2013 Ing. Pedro Vergaray 1 Agenda Una mirada panorámica a CAMPOSOL Fortalezas de la empresa Cadena de producción de hortalizas Recomendaciones CAMPOSOL: una mirada

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A diciembre de 2014, la sociedad registró una utilidad de M$ 6.171.618. Esta cifra se compara negativamente con el resultado del

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A diciembre de 2014, la sociedad registró una utilidad de M$ 6.171.618. Esta cifra se compara negativamente con el resultado del

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS SEPARADOS INVERSIONES ALSACIA S.A. Correspondiente al periodo terminado al 31 de Diciembree de 2015

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS SEPARADOS INVERSIONES ALSACIA S.A. Correspondiente al periodo terminado al 31 de Diciembree de Liquidez: Liq. Corriente: Activo Corriente / Pasivo Corriente

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS SEPARADOS INVERSIONES ALSACIA S.A. Correspondiente al periodo terminado al 31 de Diciembree de Liquidez: Liq. Corriente: Activo Corriente / Pasivo Corriente

BANCO SANTANDER (MÉXICO), S.A

, S.A") BANCO SANTANDER (MÉXICO), S.A Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 25. Disclosure of the Liquidity Coverage Ratio Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México

BANCO SANTANDER (MÉXICO), S.A Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 25. Disclosure of the Liquidity Coverage Ratio Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México

En 3T2016 el CCL promedia por ciento, que cumple la norma vigente. El detalle del cálculo se muestra a continuación.

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

presentación-corporativa

presentación-corporativa www.gysconsultores.cl Juan Pablo Guzmán B Rodrigo Solari S 2 0 1 2 quiénes somos juan-pablo-guzman.b Ingeniero Civil Industrial de la Universidad de Chile, MBA de la Universidad

presentación-corporativa www.gysconsultores.cl Juan Pablo Guzmán B Rodrigo Solari S 2 0 1 2 quiénes somos juan-pablo-guzman.b Ingeniero Civil Industrial de la Universidad de Chile, MBA de la Universidad

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A marzo de 2017, la Sociedad registró una utilidad neta de M$3.787.625.-. Esta cifra se compara positivamente con el resultado del

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A marzo de 2017, la Sociedad registró una utilidad neta de M$3.787.625.-. Esta cifra se compara positivamente con el resultado del

Programa Exportando Calidad e Inocuidad (ECI), Centro para el Desarrollo Agropecuario y Forestal (CEDAF)

, Centro para el Desarrollo Agropecuario y Forestal (CEDAF)") Programa Exportando Calidad e Inocuidad (ECI), Centro para el Desarrollo Agropecuario y Forestal (CEDAF) CONSULTORÍA PARA LA FORMULACIÓN DE UNA PROPUESTA PARA EL ESTABLECIMIENTO DE UN FONDO DE AHORRO Y

Programa Exportando Calidad e Inocuidad (ECI), Centro para el Desarrollo Agropecuario y Forestal (CEDAF) CONSULTORÍA PARA LA FORMULACIÓN DE UNA PROPUESTA PARA EL ESTABLECIMIENTO DE UN FONDO DE AHORRO Y

Cupo especial de crédito para el apoyo al comercio exterior de los sectores Agropecuario y Agroindustrial

PARA: Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

PARA: Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 2017

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 30 DE SEPTIEMBRE 2017

ESTADOS DE SITUACIÓN FINANCIERA AL 3 DE SEPTIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 3 DE SEPTIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 30 DE JUNIO DEL 2017

ESTADOS DE SITUACIÓN FINANCIERA ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos por cobrar 1,688,228 1,1,935,96

ESTADOS DE SITUACIÓN FINANCIERA ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos por cobrar 1,688,228 1,1,935,96

TITULO: PRINCIPALES DETERMINANTES DE LA MOROSIDAD DE LAS MYPES EN EL DISTRITO DE LAS LOMAS. CASO CMAC PIURA INTEGRANTES: ROJAS CHIROQUE JULIO CESAR

TITULO: PRINCIPALES DETERMINANTES DE LA MOROSIDAD DE LAS MYPES EN EL DISTRITO DE LAS LOMAS. CASO CMAC PIURA INTEGRANTES: ROJAS CHIROQUE JULIO CESAR LLACSAHUACHE CABRERA ECATERINY TITULO: PRINCIPALES DETERMINANTES

TITULO: PRINCIPALES DETERMINANTES DE LA MOROSIDAD DE LAS MYPES EN EL DISTRITO DE LAS LOMAS. CASO CMAC PIURA INTEGRANTES: ROJAS CHIROQUE JULIO CESAR LLACSAHUACHE CABRERA ECATERINY TITULO: PRINCIPALES DETERMINANTES

Morosidad: causas y abordajes y su impacto en los programas de crédito. Lic. Luis E Urizar Consultor en MIPYMES

Morosidad: causas y abordajes y su impacto en los programas de crédito Lic. Luis E Urizar Consultor en MIPYMES Morosidad La fortaleza y supervivencia de las instituciones de microfinanzas se basan en la

Morosidad: causas y abordajes y su impacto en los programas de crédito Lic. Luis E Urizar Consultor en MIPYMES Morosidad La fortaleza y supervivencia de las instituciones de microfinanzas se basan en la

Grandes tendencias en las cadenas agro alimentarias globales. Implicancias para la industria frutícola nacional

Grandes tendencias en las cadenas agro alimentarias globales Implicancias para la industria frutícola nacional Marco Luraschi Noviembre de 2013 Cadenas alimentarias: desafíos crecientes Finanzas: el mundo

Grandes tendencias en las cadenas agro alimentarias globales Implicancias para la industria frutícola nacional Marco Luraschi Noviembre de 2013 Cadenas alimentarias: desafíos crecientes Finanzas: el mundo

Importancia de las calificaciones de valores en el Sistema Financiero Mexicano

Julio 2014 Artículo Técnico de la Comisión de Finanzas y Sistema Financiero Núm. 21 Importancia de las calificaciones de valores en el Sistema Financiero Mexicano Por: L.A. y M.F. Laura Becerra Rodríguez

Julio 2014 Artículo Técnico de la Comisión de Finanzas y Sistema Financiero Núm. 21 Importancia de las calificaciones de valores en el Sistema Financiero Mexicano Por: L.A. y M.F. Laura Becerra Rodríguez

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A junio de 2017, la Sociedad registró una utilidad neta de M$5.891.461.-. Esta cifra se compara negativamente con el resultado del

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A junio de 2017, la Sociedad registró una utilidad neta de M$5.891.461.-. Esta cifra se compara negativamente con el resultado del

Promover un desarrollo agrícola inclusivo: pequeña y mediana agricultura

Promover un desarrollo agrícola inclusivo: pequeña y mediana agricultura Hernán Rojas Olavarría, MSc., Ph.D. Director Nacional Instituto de Desarrollo Agropecuario, INDAP EREDE-Concepción, 2009 1. La ruralidad,

Promover un desarrollo agrícola inclusivo: pequeña y mediana agricultura Hernán Rojas Olavarría, MSc., Ph.D. Director Nacional Instituto de Desarrollo Agropecuario, INDAP EREDE-Concepción, 2009 1. La ruralidad,

Análisis Razonado de los Estados Financieros Consolidados Para los ejercicios terminados al 30 de junio de 2017 y 2016.

EMPRESA PESQUERA EPERVA S.A. Y FILIALES Análisis Razonado de los Estados Financieros Consolidados Para los ejercicios terminados al 30 de junio de 2017 y 2016. INDICE Análisis Razonado de los resultados

EMPRESA PESQUERA EPERVA S.A. Y FILIALES Análisis Razonado de los Estados Financieros Consolidados Para los ejercicios terminados al 30 de junio de 2017 y 2016. INDICE Análisis Razonado de los resultados

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 37 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 37 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

SEGURO AGRÍCOLA EN CHILE. Osvaldo Macías Muñoz Intendente de Seguros - Chile Abril 2006

SEGURO AGRÍCOLA EN CHILE Osvaldo Macías Muñoz Intendente de Seguros - Chile Abril 2006 ÍNDICE ANTECEDENTES HISTÓRICOS ADMINISTRACIÓN DEL SEGURO AGRÍCOLA ANTECEDENTES TÉCNICOS CARACTERÍSTICAS DE LA DEMANDA

SEGURO AGRÍCOLA EN CHILE Osvaldo Macías Muñoz Intendente de Seguros - Chile Abril 2006 ÍNDICE ANTECEDENTES HISTÓRICOS ADMINISTRACIÓN DEL SEGURO AGRÍCOLA ANTECEDENTES TÉCNICOS CARACTERÍSTICAS DE LA DEMANDA

Evolución de los seguros agrícolas en América Latina

Evolución de los seguros agrícolas en América Latina Evolución de los seguros agrícolas en América Latina Sus inicios en el siglo pasado: Programas gubernamentales destinados a pequeños productores. Década

Evolución de los seguros agrícolas en América Latina Evolución de los seguros agrícolas en América Latina Sus inicios en el siglo pasado: Programas gubernamentales destinados a pequeños productores. Década

4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

Mesa Técnica Empresaria 31/08/17. Alternativas de Financiación e Inversiones

Alternativas de Financiación e Inversiones Actualmente productores Aquellos que luchan por la supervivencia Con ímpetus expansivos Observan al crédito como una herramienta seductora y peligrosa Financiación

Alternativas de Financiación e Inversiones Actualmente productores Aquellos que luchan por la supervivencia Con ímpetus expansivos Observan al crédito como una herramienta seductora y peligrosa Financiación

Las dos medidas básicas de liquidez son: a. Liquidez Corriente: Mide la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

1ª clase: I. Modelación del riesgo de liquidez: LIQUIDEZ: Capacidad de una empresa para cumplir con sus obligaciones de corto plazo a medida que estas lleguen a su vencimiento. Es la solvencia de la posición

1ª clase: I. Modelación del riesgo de liquidez: LIQUIDEZ: Capacidad de una empresa para cumplir con sus obligaciones de corto plazo a medida que estas lleguen a su vencimiento. Es la solvencia de la posición

Iniciativas CAF con Fondos de Deuda para Infraestructura. L. VICTOR TRAVERSO / Asesor Especial de la Presidencia Ejecutiva

Iniciativas CAF con Fondos de Deuda para Infraestructura L. VICTOR TRAVERSO / Asesor Especial de la Presidencia Ejecutiva Contenido La infraestructura y el apalancamiento de CAF La creación de CAF Asset

Iniciativas CAF con Fondos de Deuda para Infraestructura L. VICTOR TRAVERSO / Asesor Especial de la Presidencia Ejecutiva Contenido La infraestructura y el apalancamiento de CAF La creación de CAF Asset

Retos para el desarrollo financiero de los trabajadores del campo

Retos para el desarrollo financiero de los trabajadores del campo Noviembre 2017 Instituciones de Desarrollo Actualmente existen 6 bancos de desarrollo, un sistema de fideicomisos públicos (FIRA) y un

Retos para el desarrollo financiero de los trabajadores del campo Noviembre 2017 Instituciones de Desarrollo Actualmente existen 6 bancos de desarrollo, un sistema de fideicomisos públicos (FIRA) y un

DE RESPONSABILIDAD LIMITADA IX CAY DE SANTA MARIA ACU S. C. DE R. L. CASO EXITOSO DE ORGANIZACIÓN FORMAL Y FUNCIONAL

SOCIEDAD COOPERATIVA DE RESPONSABILIDAD LIMITADA IX CAY DE SANTA MARIA ACU S. C. DE R. L. CASO EXITOSO DE ORGANIZACIÓN FORMAL Y FUNCIONAL Mérida,Yucatán 26 de febrero de 2009 SOCIEDAD COOPERATIVA DE RESPONSABILIDAD

SOCIEDAD COOPERATIVA DE RESPONSABILIDAD LIMITADA IX CAY DE SANTA MARIA ACU S. C. DE R. L. CASO EXITOSO DE ORGANIZACIÓN FORMAL Y FUNCIONAL Mérida,Yucatán 26 de febrero de 2009 SOCIEDAD COOPERATIVA DE RESPONSABILIDAD

LOS RIESGOS, CARACTERÍSTICAS Y LEGISLACIÓN APLICABLE A LOS SERVICIOS FINANCIEROS O PRODUCTOS.

LOS RIESGOS, CARACTERÍSTICAS Y LEGISLACIÓN APLICABLE A LOS SERVICIOS FINANCIEROS O PRODUCTOS. 1) De las siguientes alternativas, Cuál NO corresponde a una ventaja para invertir en fondos mutuos? A. La

LOS RIESGOS, CARACTERÍSTICAS Y LEGISLACIÓN APLICABLE A LOS SERVICIOS FINANCIEROS O PRODUCTOS. 1) De las siguientes alternativas, Cuál NO corresponde a una ventaja para invertir en fondos mutuos? A. La

FORMULARIO 231 A CALIFICACION ACTIVOS DE RIESGOS COOPERATIVA DE AHORRO Y CREDITO SAN FRANCISCO LTDA. RUC AL 31 DE MARZO DEL 2018

FORMULARIO 231 A CALIFICACION ACTIVOS DE RIESGOS COOPERATIVA DE AHORRO Y CREDITO SAN FRANCISCO LTDA. RUC 1890003628001 AL 31 DE MARZO DEL 2018 ACTIVOS DE RIESGO SUJETOS A CALIFICACIÓN VALOR PROVISIÓN CUENTA

FORMULARIO 231 A CALIFICACION ACTIVOS DE RIESGOS COOPERATIVA DE AHORRO Y CREDITO SAN FRANCISCO LTDA. RUC 1890003628001 AL 31 DE MARZO DEL 2018 ACTIVOS DE RIESGO SUJETOS A CALIFICACIÓN VALOR PROVISIÓN CUENTA

Inclusión financiera de las PYMES. Ing. Santiago Campos P.

Inclusión financiera de las PYMES Ing. Santiago Campos P. Consideraciones Generales Mejoramiento de políticas, acorde a las necesidades del sector. Inclusión financiera, requiere no solo acceso a los servicios

Inclusión financiera de las PYMES Ing. Santiago Campos P. Consideraciones Generales Mejoramiento de políticas, acorde a las necesidades del sector. Inclusión financiera, requiere no solo acceso a los servicios

*Trabajo Práctico Nº 6

Trabajo Práctico Nº 6 Ahorradores ECONOMÍAS DOMÉSTICAS EMPRESAS SECTOR PÚBLICO Sistema Coordina Intermediarios Inversores ECONOMÍAS DOMÉSTICAS EMPRESAS SECTOR PÚBLICO y No financiero Mercados de capitales

Trabajo Práctico Nº 6 Ahorradores ECONOMÍAS DOMÉSTICAS EMPRESAS SECTOR PÚBLICO Sistema Coordina Intermediarios Inversores ECONOMÍAS DOMÉSTICAS EMPRESAS SECTOR PÚBLICO y No financiero Mercados de capitales

EL SEGURO AGOPECUARIO Y LA POLÍTICA GUBERNAMENTAL ACTUAL COLOMBIANA

EL SEGURO AGOPECUARIO Y LA POLÍTICA GUBERNAMENTAL ACTUAL COLOMBIANA 28/09/2014 1 PLAN Colombia y la seguridad alimentaria Evolución de la política del Estado Impactos e Intersectorialidad Instituciones

EL SEGURO AGOPECUARIO Y LA POLÍTICA GUBERNAMENTAL ACTUAL COLOMBIANA 28/09/2014 1 PLAN Colombia y la seguridad alimentaria Evolución de la política del Estado Impactos e Intersectorialidad Instituciones

Conocer las fuentes de financiamiento:

Conocer las fuentes de financiamiento: aspecto clave para lograr una estrategia óptima El prestigioso Profesor de Finanzas Aswath Damodaran publicó el 20 de enero en su cuenta de Twitter Comparing investment

Conocer las fuentes de financiamiento: aspecto clave para lograr una estrategia óptima El prestigioso Profesor de Finanzas Aswath Damodaran publicó el 20 de enero en su cuenta de Twitter Comparing investment

Fideicomiso de crédito para el Sector exportador. Diciembre 2003

Fideicomiso de crédito para el Sector exportador Diciembre 2003 Objeto Cooperar en el desarrollo del mercado de capitales ofreciendo: al Sector Exportador una nueva alternativa de financiamiento que le

Fideicomiso de crédito para el Sector exportador Diciembre 2003 Objeto Cooperar en el desarrollo del mercado de capitales ofreciendo: al Sector Exportador una nueva alternativa de financiamiento que le

Apoyos de la Banca de Desarrollo para el Comercio Exterior

Apoyos de la Banca de Desarrollo para el Comercio Exterior Junio, 2009 Objetivo, Misión, Visión Objetivo Desarrollar Programas de Fomento dirigidos al Comercio Exterior y al Turismo que incentiven el financiamiento

Apoyos de la Banca de Desarrollo para el Comercio Exterior Junio, 2009 Objetivo, Misión, Visión Objetivo Desarrollar Programas de Fomento dirigidos al Comercio Exterior y al Turismo que incentiven el financiamiento

Coordinación Regional Norte Agencia Estatal Chihuahua

Coordinación Regional Norte Agencia Estatal Chihuahua Agosto 2016 Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero Misión Visión Dónde estamos? C.R. Noroeste C.R. Norte C.R. Centro

Coordinación Regional Norte Agencia Estatal Chihuahua Agosto 2016 Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero Misión Visión Dónde estamos? C.R. Noroeste C.R. Norte C.R. Centro

Instrumentos de Intermediación Financiera

1 Instrumentos de Intermediación Financiera 2 Introducción 3 Cuál es el origen de la intermediación financiera? 1 4 Mercado Interbancario Mercado Interbancario 5 Existe un mercado interbancario, donde

1 Instrumentos de Intermediación Financiera 2 Introducción 3 Cuál es el origen de la intermediación financiera? 1 4 Mercado Interbancario Mercado Interbancario 5 Existe un mercado interbancario, donde

Financiamiento y Fondeo Armando Chamorro Especialista en Mercados Financieros BID

Financiamiento y Fondeo Armando Chamorro Especialista en Mercados Financieros BID 1 Tipos de intermediarios En la intermediación financiera las fuentes de recursos (pasivo) son tan importante como su asignación

Financiamiento y Fondeo Armando Chamorro Especialista en Mercados Financieros BID 1 Tipos de intermediarios En la intermediación financiera las fuentes de recursos (pasivo) son tan importante como su asignación

PRODUCTOS FINANCIEROS PARA MICROEMPRESARIOS RURALES. Andrés Freire RED FINANCIERA RURAL 2015

PRODUCTOS FINANCIEROS PARA MICROEMPRESARIOS RURALES Andrés Freire RED FINANCIERA RURAL 2015 LA FAMILIA RURAL NUESTRO NUEVO NICHO DE MERCADO UNIDAD PRODUCTIVA FAMILIAR La explotación agrícola o ganadera

PRODUCTOS FINANCIEROS PARA MICROEMPRESARIOS RURALES Andrés Freire RED FINANCIERA RURAL 2015 LA FAMILIA RURAL NUESTRO NUEVO NICHO DE MERCADO UNIDAD PRODUCTIVA FAMILIAR La explotación agrícola o ganadera

Servicios de FIRA en apoyo a las Exportaciones

Servicios de FIRA en apoyo a las Exportaciones Contexto Las exportaciones agroalimentarias 2013 incremento del 7% vs 2012 > 290 productos agroalimentarios enviados a más de 160 países. Estados Unidos,

Servicios de FIRA en apoyo a las Exportaciones Contexto Las exportaciones agroalimentarias 2013 incremento del 7% vs 2012 > 290 productos agroalimentarios enviados a más de 160 países. Estados Unidos,

Felicidad para un empresario es el flujo de caja positivo Fred Adler Jefry A. Timmons El dinero es como un sexto sentido, sin el cual no se puede

FINANCIAMIENTO Felicidad para un empresario es el flujo de caja positivo Fred Adler Jefry A. Timmons El dinero es como un sexto sentido, sin el cual no se puede hacer uso efectivo de los otros cinco Williams

FINANCIAMIENTO Felicidad para un empresario es el flujo de caja positivo Fred Adler Jefry A. Timmons El dinero es como un sexto sentido, sin el cual no se puede hacer uso efectivo de los otros cinco Williams

Finanzas Internacionales

Finanzas Internacionales 1 Sesión No. 3 Nombre: Mercado de valores de deuda: Parte 1 Objetivo: El alumno conocerá el mercado de dinero y de bonos que integran el mercado de valores de deuda, como una opción

Finanzas Internacionales 1 Sesión No. 3 Nombre: Mercado de valores de deuda: Parte 1 Objetivo: El alumno conocerá el mercado de dinero y de bonos que integran el mercado de valores de deuda, como una opción

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada