Regímenes de inflación y fluctuaciones macroeconómicas en Argentina. Autores: Juan Manuel Costa y Ariel Ruffo Coordinador: Daniel Heymann

|

|

|

- Francisco José Henríquez Fuentes

- hace 5 años

- Vistas:

Transcripción

1 Regímenes de inflación y fluctuaciones macroeconómicas en Argentina Autores: Juan Manuel Costa y Ariel Ruffo Coordinador: Daniel Heymann Buenos Aires, 12 de Abril de

2 Objetivos de la investigación Estudiar el comportamiento dinámico de los precios minoristas en la economía argentina. Identificar variables que intervienen en el proceso de formación de los precios minoristas para distintos momentos del tiempo. Evaluar la sensibilidad de los precios minoristas ante cambios o fluctuaciones no anticipadas en esas variables. Evaluar la contribución marginal de los shocks en dichas variables, a la tasa de inflación minorista registrada en cada momento del tiempo. 2

3 Test de Causalidad de Granger Periodo Muestral: Enero Diciembre

4 Pruebas de de no no Causalidad en en el el sentido de de Granger Período Muestral: 1957M01 : 2017M M06 Hipotesis nula: DLBM doesnt Granger cause DLIPC Hipotesis nula: DLIPC doesnt Granger cause DLBM Lags F-Statistic P-Value Lags F-Statistic P-Value *2.E * *8.E *** *6.E *2.E *2.E-16 DLBM cause DLIPC with 3 and 6 lags DLIPC cause DLBM Hipotesis nula: DLPOIL doesnt Granger cause DLIPC Hipotesis nula: DLIPC doesnt Granger cause DLPOIL Lags F-Statistic P-Value Lags F-Statistic P-Value * *5.E *3.E *1.E *4.E *6.E *4.E *2.E *3.E *1.E-51 DLPOIL cause DLIPC DLIPC cause DLPOIL Hipotesis nula: DLSALARIOS doesnt Granger cause DLIPC Hipotesis nula: DLIPC doesnt Granger cause DLSALARIOS Lags F-Statistic P-Value Lags F-Statistic P-Value *4.E *2.E * *1.E *2.E *5.E *1.E *3.E * *4.E-22 DLSALARIOS cause DLIPC DLIPC cause DLSALARIOS * 1% de significatividad, **5% de significactividad, *** 10% de significatividad 4

5 Pruebas de de no no Causalidad en en el el sentido sentido de de Granger Período Muestral: 1957M01 : 2017M M06 Hipotesis nula: DLTCN doesnt Granger cause DLIPC Hipotesis nula: DLIPC doesnt Granger cause DLTCN Lags F-Statistic P-Value Lags F-Statistic P-Value *3.E *1.E *9.E *1.E *2.E *2.E *1.E *6.E *2.E *2.E-14 DLTCN cause DLIPC DLIPC cause DLTCN Hipotesis nula: DLPOIL doesnt Granger cause DLTCN Hipotesis nula: DLTCN doesnt Granger cause DLPOIL Lags F-Statistic P-Value Lags F-Statistic P-Value *** *3.E * *3.E ** *9.E *5.E *9.E *5.E *1.E-37 DLPOIL cause DLTCN DLTCN cause DLPOIL Hipotesis nula: DLBM doesnt Granger cause DLSALARIOS Hipotesis nula: DLSALARIOS doesnt Granger cause DLBM Lags F-Statistic P-Value Lags F-Statistic P-Value *2.E *2.E *8.E *7.E *3.E E *1.E *1.E *2.E *3.E-05 DLBM cause DLSALARIOS DLSALARIOS cause DLBM * 1% de significatividad, **5% de significactividad, *** 10% de significatividad 5

6 - Del análisis del Test de no Causalidad de Granger, se concluye que los movimientos en el tipo de cambio nominal, en la base monetaria, en los salarios y en los precios mayoristas de los productos refinados del petróleo tienen una gran injerencia en el incremento del nivel general de precios minoristas, lo cual nos lleva a plantearnos los siguientes interrogantes: 1) Es posible identificar asimetrías distintos regímenes en el comportamiento de los precios minoristas según el periodo económico que se este estudiando? 2) Cuánto es el traslado a precios de una variación del tipo de cambio nominal para distintos regímenes de inflación? Cual es la contribución marginal de un determinado shock devaluatorio evaluado en términos de puntos adicionales de inflación para cada momento del tiempo? 3) Cuánto es el traslado a precios y la contribución marginal de una variación en el nivel de los salarios, en los precios mayoristas de los productos refinados del petróleo y en la base monetaria, bajos las mismas condiciones contempladas en la pregunta anterior? 6

7 ANALISIS DE ESTACIONAREIDAD TEST DE ENDERS-LUDLOW

8 Forma del Test y t y 1 t t t 2 k 2 k t c 1sen t b1cos t T T 1 y t y y t t t i t i 1 p 8

9 Pruebas de Hipótesis H 0 : c a1 b1 0 H 0 : a1 b1 0 H : c 0 0 H 0 : c r 2 / 4 9

10 IPC General Estadistico Valor Critico 10% Valor Critico 5% Valor Critico 1% Tendencia K observado K maximo Test Test Test Si Test Tipo de Cambio Estadistico Valor Critico 10% Valor Critico 5% Valor Critico 1% Tendencia K observado K maximo Test Test Test Si Test

11 Salarios Estadistico Valor Critico 10% Valor Critico 5% Valor Critico 1% Tendencia K observado K maximo Test Test Test Si Test Refinados Estadistico Valor Critico 10% Valor Critico 5% Valor Critico 1% Tendencia K observado K maximo Test Test Test Si Test Base Estadistico Valor Critico 10% Valor Critico 5% Valor Critico 1% Tendencia K observado K maximo Test Test Si Test Test

12 Modelo Threshold-VAR Modelo de vectores autorregresivos con umbral Periodo Muestral: Enero Diciembre

13 1) Permite reflejar la existencia de asimetrías y/o no linealidad en el comportamiento de los precios minoristas identificando regímenes cambiantes (para el caso del análisis de series de tiempo, esta herramienta permite reflejar la existencia de distribuciones estacionarias multimodales). 2) Permite captar un cambio de régimen inflacionario como consecuencia de un shock (positivo o negativo) del tipo de cambio nominal y/o de los salarios, de los precios de los productos refinados del petróleo y de la base monetaria sobre el nivel general de precios minoristas, además de los atribuibles a cambios en la propia variable. 3) Los valores umbrales a partir de los cuales se distinguen los cambios de régimen inflacionario se determinan de manera endógena (Test de identificación de cambio estructural de Likelyhood-Ratio, basado en el teorema de Wilks (1938)). 4) Es útil para poder realizar análisis de sensibilidad entre las variables seleccionadas (Inflación minorista, tipo de cambio nominal, nivel general de salarios, precios de los productos refinados del petróleo y de la base monetaria). 5)Permite identificar en que régimen de inflación se encuentra la economía en cada momento del tiempo. 13

14 Vector de variables endógenas contemporáneas Constante para cada régimen j Matriz de coeficientes polinomiales de cada variable en cada régimen j. El sub-índice i indica el orden de rezago para cada variable. Variable umbral que determina en que régimen inflacionario se encuentra el sistema. Término de perturbación estructural estocástica en el momento t Ordenamiento de Cholesky: Base Monetaria, Productos refinados del petróleo, Inflación, Salarios, Tipo de Cambio Nominal. Numero de observaciones (GL): 726, Numero de umbrales: 2 Numero de Regímenes= 3 Estimación: 15 ecuaciones (5 variables por 3 regímenes), cada una de ellas ajustadas por mínimos cuadrados, teniendo ningún régimen menos de 129 grados de libertad ver (Balke, 2000) para referencias sobre la metodología. 14

15 Test para umbrales de modelo VAR con 6 rezagos por variable. (Tabla 5) Variable de Transición Umbrales estimados Likelyhood Ratio Test (Valor de funcion) Inflación, MA(6), d=1 1.91% -7965* Inflación, MA(6), d=1 4.30% -7880* Inflación, MA(6), d=1 3.00% -7802* *:1% de significatividad 15

16 16

17 17

18 18

19 19

20 20

21 21

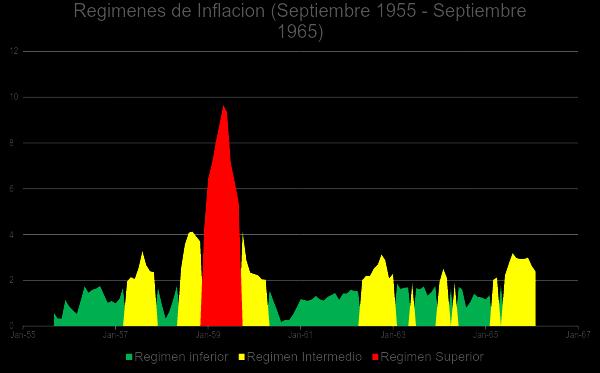

22 feb-06 jun-06 oct-06 feb-07 jun-07 oct-07 feb-08 jun-08 oct-08 feb-09 jun-09 oct-09 feb-10 jun-10 oct-10 feb-11 jun-11 oct-11 feb-12 jun-12 oct-12 feb-13 jun-13 oct-13 feb-14 jun-14 oct-14 feb-15 jun-15 oct-15 feb-16 jun-16 oct-16 feb-17 jun-17 oct-17 6 Regimenes de Inflacion (Febrero Diciembre 2017) Regimen inferior Regimen Intermedio Regimen Superior 22

23 Funciones de impulso-respuesta no lineales Modelo de vectores autorregresivos con umbrales Periodo Muestral: Enero Diciembre

24 24

25 25

26 26

27 27

28 RESUMEN RESULTADOS 28

29 Respuesta Inflación (% de traslado) Régimen Inferior Variable T+1 T+4 T+12 T+22 Var. Tipo de Cambio Nominal (4.08%) 3.88% 17.59% 48.43% 64.06% Var. Salario Nominal (2.76%) 4.97% 16.15% 63.87% 89.72% Var. Refinados Petróleo (3.64%) 0% 0% 0% 0% Var. Base Monetaria (5.31%) 5.22% 15.19% 49.74% 73.53% 29

30 Respuesta Inflación (% de traslado) Régimen Intermedio Variable T+1 T+4 T+12 T+22 Var. Tipo de Cambio Nominal (4.93%) 16.81% 67.25% % % Var. Salario Nominal (5.08%) 13.51% 41.75% 94.25% % Var. Refinados Petróleo (5.13%) 52.54% 82.28% % % Var. Base Monetaria (4.58%) 49.25% % % % 30

31 Respuesta Inflación (% de traslado) Régimen Superior Variable T+1 T+4 T+12 T+22 Var. Tipo de Cambio Nominal (14.51%) 18.69% 72.57% % % Var. Salario Nominal (16.37%) 13.52% 39.18% 68.70% 86.80% Var. Refinados Petróleo (20.24%) 51.60% 47.39% 60.06% 67.23% Var. Base Monetaria (16.09%) 51.11% % % % 31

32 Respuesta Inflación (Puntos Adicionales de Inflación) Régimen Inferior Variable T+1 T+4 T+12 T+22 Var. Tipo de Cambio Nominal (4.08%) Var. Salario Nominal (2.76%) Var. Refinados Petróleo (3.64%) Var. Base Monetaria (5.31%)

33 Respuesta Inflación (Puntos Adicionales de Inflación) Régimen Intermedio Variable T+1 T+4 T+12 T+22 Var. Tipo de Cambio Nominal (14.51%) Var. Salario Nominal (16.37%) Var. Refinados Petróleo (20.24%) Var. Base Monetaria (16.09%)

34 Respuesta Inflación (Puntos Adicionales de Inflación) Régimen Superior Variable T+1 T+4 T+12 T+22 Var. Tipo de Cambio Nominal (14.51%) Var. Salario Nominal (16.37%) Var. Refinados Petróleo (20.24%) Var. Base Monetaria (16.09%)

35 Conclusiones 35

36 Se identificaron tres regímenes inflacionarios para el período muestral Enero Diciembre 2017: Régimen inferior de inflación : Tasas de inflación registradas por debajo del 1,9% mensual. Régimen intermedio de inflación: Tasas de inflación registradas entre 1,9% y 4,30% mensual. Régimen superior de inflación: Tasas de inflación registradas por encima del 4,30% mensual. En base a estos resultados, la economía argentina se encontraba en Diciembre 2017 transitando un régimen inferior de inflación, si se considera para dicha clasificación que la variación del IPC GBA registró una media móvil semestral de 1.81% mensual. El análisis de las funciones de impulso- respuesta de los precios minoristas respecto a las fluctuaciones no anticipadas simuladas para cada una de las cuatro variables seleccionadas en la presente investigación, revelan diferentes resultados promedio según los niveles de inflación existentes previos a la ocurrencia de dichos shocks. 36

37 Por ejemplo, si la economía se encuentra experimentando tasas de inflación inferiores al 1,9% mensual, si se consideran situaciones de stress no simultaneas para cada una de las cuatro variables seleccionadas, los resultados indican que las fluctuaciones no esperadas en los salarios y la base monetaria, son las que generan los mayores porcentajes de traslado a los precios minoristas al cabo de doce meses. Por el contario, si dicho shock ocurriese en una situación intermedia, con tasas de inflación preexistentes entre el 1,9% y 4,3% anual, los mayores impactos sobre la tasa de inflación minorista, se explican por shocks registrados en la base monetaria y en los precios de los refinados del petróleo. Por otra parte, ante un escenario económico con tasas de inflación superiores al 4,3% mensual, son las fluctuaciones no anticipadas en la base monetaria y el tipo de cambio nominal las que registran los mayores porcentajes de traslado a precios, doce meses vista. A la luz de los resultados obtenidos, es posible concluir que existiría un comportamiento no lineal (doce meses vista), en la transmisión de los shocks registrados en todas las variables del modelo para los tres regímenes identificados. 37

38 REFERENCIAS Balke, N. S. (2000). Credit and economic activity: credit regimes and nonlinear propagation of shocks. Review of Economics and Statistics, 82(2), Fanelli, J. M., & Frenkel, R. (1989). Desequilibrios, políticas de estabilización e hiperinflación en Argentina (Vol. 31): CEDES. Ferrer, A. (1963). La economía argentina. México: FCE. Heymann, D., & Leijonhufvud, A. (1995). High Inflation: The Arne Ryde Memorial Lectures. OUP Catalogue. Johnston, J., & DiNardo, J. (1997). Econometric methods: Cambridge Univ Press. Koop, G., Pesaran, M. H., & Potter, S. M. (1996). Impulse response analysis in nonlinear multivariate models. Journal of Econometrics, 74(1), Sims, C. A., Goldfeld, S. M., & Sachs, J. D. (1982). Policy analysis with econometric models. Brookings Papers on Economic Activity, Tong, H. (1990). Non-linear time series: a dynamical system approach: Oxford University Press. Wilks, S. S. (1938). The large-sample distribution of the likelihood ratio for testing composite hypotheses. The Annals of Mathematical Statistics, 9(1),

39 Muchas gracias - 39

PRINCIPALES TRABAJOS MACROECONOMÉTRICOS EN GUATEMALA:

PRINCIPALES TRABAJOS MACROECONOMÉTRICOS EN GUATEMALA: Síntesis, Conclusiones y Análisis Crítico CEPAL México 2 de diciembre, 2004 INTRODUCCIÓN En Guatemala los modelos de carácter macro- econométricos

PRINCIPALES TRABAJOS MACROECONOMÉTRICOS EN GUATEMALA: Síntesis, Conclusiones y Análisis Crítico CEPAL México 2 de diciembre, 2004 INTRODUCCIÓN En Guatemala los modelos de carácter macro- econométricos

El Traspaso del Tipo de Cambio a los Precios en México: Un Análisis Regional

El Traspaso del Tipo de Cambio a los Precios en México: Un Análisis Regional Extracto del Reporte sobre las Economías Regionales Enero Marzo 218, Recuadro 2, pp. 23-26, Junio 218 Introducción El tipo de

El Traspaso del Tipo de Cambio a los Precios en México: Un Análisis Regional Extracto del Reporte sobre las Economías Regionales Enero Marzo 218, Recuadro 2, pp. 23-26, Junio 218 Introducción El tipo de

UNIVERSIDAD DE LIMA EL PASS-THROUGH DE TIPO DE CAMBIO A PRECIOS: ANÁLISIS DEL CASO PERUANO EN EL PERÍODO XXIX ENCUENTRO DE ECONOMISTAS BCRP

EL PASS-THROUGH DE TIPO DE CAMBIO A PRECIOS: ANÁLISIS DEL CASO PERUANO EN EL PERÍODO 2002-2010 XXIX ENCUENTRO DE ECONOMISTAS BCRP Lourdes Gonzales Donayre Octubre, 2011 Contenido Lineamientos generales

EL PASS-THROUGH DE TIPO DE CAMBIO A PRECIOS: ANÁLISIS DEL CASO PERUANO EN EL PERÍODO 2002-2010 XXIX ENCUENTRO DE ECONOMISTAS BCRP Lourdes Gonzales Donayre Octubre, 2011 Contenido Lineamientos generales

Validación del modelo VAR de mecanismos de transmisión de la política monetaria en Costa Rica. José Pablo Vásquez C. Alberto Vindas Q.

Validación del modelo VAR de mecanismos de transmisión de la política monetaria en Costa Rica José Pablo Vásquez C. Alberto Vindas Q. Serie Documentos de Trabajo No. 05-2011 Departamento de Investigación

Validación del modelo VAR de mecanismos de transmisión de la política monetaria en Costa Rica José Pablo Vásquez C. Alberto Vindas Q. Serie Documentos de Trabajo No. 05-2011 Departamento de Investigación

Pass-through del Tipo de Cambio e Inflación en Argentina:

Pass-through del Tipo de Cambio e Inflación en Argentina: 1980-2009 Alejandro Gay Gabriela Cugat Instituto de Economía y Finanzas Universidad Nacional de Córdoba 14 de diciembre 2010 Hoja de ruta 1 Introducción

Pass-through del Tipo de Cambio e Inflación en Argentina: 1980-2009 Alejandro Gay Gabriela Cugat Instituto de Economía y Finanzas Universidad Nacional de Córdoba 14 de diciembre 2010 Hoja de ruta 1 Introducción

Informe. de Política Monetaria. octubre de ipom octubre de 2016 bcra. Título del gráfico

ipom octubre de 2016 bcra Informe Título del gráfico de Política Monetaria octubre de 2016 Fuente Elaboración propia en base a Consensus Economics, Dirección General de Estadística y Censos - GCBA, Dirección

ipom octubre de 2016 bcra Informe Título del gráfico de Política Monetaria octubre de 2016 Fuente Elaboración propia en base a Consensus Economics, Dirección General de Estadística y Censos - GCBA, Dirección

los países miembros del CMCA Primer Foro de Investigadores de Bancos Centrales de los Países Miembros del CMCA

Transmisión ió de la inflación ió entre los países miembros del CMCA Primer Foro de Investigadores de Bancos Centrales de los Países Miembros del CMCA Santo Domingo, República Dominicana i Mayo de 2007

Transmisión ió de la inflación ió entre los países miembros del CMCA Primer Foro de Investigadores de Bancos Centrales de los Países Miembros del CMCA Santo Domingo, República Dominicana i Mayo de 2007

INFLACION, COSTOS DE IMPORTACION Y POLITICA MONETARIA

INFLACION, COSTOS DE IMPORTACION Y POLITICA MONETARIA Jorge Toro Subgerente de Estudios Económicos Banco de la República Seminario Macroeconómico Regional ANIF Manizales, mayo 27 de 2015 La Inflación en

INFLACION, COSTOS DE IMPORTACION Y POLITICA MONETARIA Jorge Toro Subgerente de Estudios Económicos Banco de la República Seminario Macroeconómico Regional ANIF Manizales, mayo 27 de 2015 La Inflación en

INSTRUMENTACIÓN DE LA POLÍTICA MONETARIA POR MEDIO DE UN CORREDOR DE TASAS DE INTERÉS

INSTRUMENTACIÓN DE LA POLÍTICA MONETARIA POR MEDIO DE UN CORREDOR DE TASAS DE INTERÉS M. Vladimir Fernández Quiroga Luis Fernando Cernadas Miranda BANCO CENTRAL DE BOLIVIA Buenos Aires - Abril de 2010

INSTRUMENTACIÓN DE LA POLÍTICA MONETARIA POR MEDIO DE UN CORREDOR DE TASAS DE INTERÉS M. Vladimir Fernández Quiroga Luis Fernando Cernadas Miranda BANCO CENTRAL DE BOLIVIA Buenos Aires - Abril de 2010

COMBINACIONES DE PROYECCIONES DE INFLACIÓN: NUEVAS METODOLOGÍAS

COMBINACIONES DE PROYECCIONES DE INFLACIÓN: NUEVAS METODOLOGÍAS Carlos Mora G. Adolfo Rodríguez V. Departamento Investigación Económica BANCO CENTRAL DE COSTA RICA Agosto 2009 1. Objetivos Emplear nuevas

COMBINACIONES DE PROYECCIONES DE INFLACIÓN: NUEVAS METODOLOGÍAS Carlos Mora G. Adolfo Rodríguez V. Departamento Investigación Económica BANCO CENTRAL DE COSTA RICA Agosto 2009 1. Objetivos Emplear nuevas

PROGRAMA DE LA ASIGNATURA. Titulo: Tópicos de Economía

PROGRAMA DE LA ASIGNATURA Titulo: Tópicos de Economía INFORMACION GENERAL Profesores que dictarán la materia: Prof. Adriana Arreaza, Prof. Miguel Dorta, Prof. Omar Mendoza, Prof. Jorge Portillo, Prof.

PROGRAMA DE LA ASIGNATURA Titulo: Tópicos de Economía INFORMACION GENERAL Profesores que dictarán la materia: Prof. Adriana Arreaza, Prof. Miguel Dorta, Prof. Omar Mendoza, Prof. Jorge Portillo, Prof.

Relación de Largo Plazo entre el Tipo de Cambio Real Bilateral entre México y EE.UU. y los Precios Relativos de las Mercancías y los Servicios

Relación de Largo Plazo entre el Tipo de Cambio Real Bilateral entre México y EE.UU. y los Precios Relativos de las Extracto del Informe Trimestral Julio Septiembre 2016, Recuadro 1, pp. 6-8, Noviembre

Relación de Largo Plazo entre el Tipo de Cambio Real Bilateral entre México y EE.UU. y los Precios Relativos de las Extracto del Informe Trimestral Julio Septiembre 2016, Recuadro 1, pp. 6-8, Noviembre

Determinantes de la Demanda de Especies Monetarias* US dólares en El Salvador

Determinantes de la Demanda de Especies Monetarias* US dólares en El Salvador *Demanda de dinero para este trabajo deberá entenderse como el retiro de efectivo que realizan los bancos comerciales en el

Determinantes de la Demanda de Especies Monetarias* US dólares en El Salvador *Demanda de dinero para este trabajo deberá entenderse como el retiro de efectivo que realizan los bancos comerciales en el

Hoja de ejercicios 4 Econometría II Curso 2011/2012

Hoja de ejercicios 4 Econometría II Curso 2011/2012 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía

Hoja de ejercicios 4 Econometría II Curso 2011/2012 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía

ECONOMETRÍA DE SERIES DE TIEMPO

CES-BCRP ECONOMETRÍA DE SERES DE TEMPO Paul Castillo Bardález BCRP Agosto 2014 CES-BCRP Por qué un curso de econometría de series de tiempo? Las herramientas que provee la econometría de series de tiempo

CES-BCRP ECONOMETRÍA DE SERES DE TEMPO Paul Castillo Bardález BCRP Agosto 2014 CES-BCRP Por qué un curso de econometría de series de tiempo? Las herramientas que provee la econometría de series de tiempo

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES ACATLÁN LICENCIATURA EN ECONOMÍA PROGRAMA DE ASIGNATURA HORAS SEMESTRE

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES ACATLÁN LICENCIATURA EN ECONOMÍA PROGRAMA DE ASIGNATURA CLAVE 6º Semestre ECONOMETRÍA II MODALIDAD (CURSO, TALLER, LABORATORIO, ETC.)

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES ACATLÁN LICENCIATURA EN ECONOMÍA PROGRAMA DE ASIGNATURA CLAVE 6º Semestre ECONOMETRÍA II MODALIDAD (CURSO, TALLER, LABORATORIO, ETC.)

Procesos estocásticos no lineales Cambio estructural Modelos de umbrales. Procesos no lineales. Gabriel Montes-Rojas

Gabriel V. Montes-Rojas Motivación Procesos estocásticos no lineales Muchas de las series temporales en macroeconomía y en finanzas son no lineales: asimetría en la ocurrencia y persistencia de los shocks

Gabriel V. Montes-Rojas Motivación Procesos estocásticos no lineales Muchas de las series temporales en macroeconomía y en finanzas son no lineales: asimetría en la ocurrencia y persistencia de los shocks

La Política Monetaria en Bolivia

IV JORNADA MONETARIA La Política Monetaria en Bolivia Lecciones de la Crisis Gabriel Loza Tellería Presidente a.i. del Banco Central de Bolivia La Paz, 19 de julio de 2010 Política monetaria en tiempos

IV JORNADA MONETARIA La Política Monetaria en Bolivia Lecciones de la Crisis Gabriel Loza Tellería Presidente a.i. del Banco Central de Bolivia La Paz, 19 de julio de 2010 Política monetaria en tiempos

Saki Bigio Luks Banco Central de Reserva del Perú. Jorge Salas Maldonado Banco Central de Reserva del Perú

Efectos No Lineales de Choques de Política Monetaria y del Tipo de Cambio Real en Economías Parcialmente Dolarizadas: Un Análisis Empírico para el Perú Saki Bigio Luks Banco Central de Reserva del Perú

Efectos No Lineales de Choques de Política Monetaria y del Tipo de Cambio Real en Economías Parcialmente Dolarizadas: Un Análisis Empírico para el Perú Saki Bigio Luks Banco Central de Reserva del Perú

Informe de Política Monetaria

Informe de Política Monetaria Enero de 2018 Índice del informe 1 Contexto internacional 2 Actividad económica 3 Inflación 4 Política monetaria Índice de la presentación 1 Evolución de la desinflación 2

Informe de Política Monetaria Enero de 2018 Índice del informe 1 Contexto internacional 2 Actividad económica 3 Inflación 4 Política monetaria Índice de la presentación 1 Evolución de la desinflación 2

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

N al 12 de abril de Contacto:

N 510 06 al 12 de abril de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 La inflación minorista continúa a ritmo sostenido En el mes de marzo los precios al consumidor arrojaron un importante incremento,

N 510 06 al 12 de abril de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 La inflación minorista continúa a ritmo sostenido En el mes de marzo los precios al consumidor arrojaron un importante incremento,

VII. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA

VII. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las previsiones desde el segundo trimestres de hasta finales de, de algunas variables macroeconómicas importantes

VII. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las previsiones desde el segundo trimestres de hasta finales de, de algunas variables macroeconómicas importantes

ANÁLISIS DE LAS SERIES DE TIEMPO - NIVEL II

ANÁLISIS DE LAS SERIES DE TIEMPO - NIVEL II Introducción: Este curso está orientado a formar una base en el análisis de las series temporales que brindará las bases para desenvolverse con gran calidad

ANÁLISIS DE LAS SERIES DE TIEMPO - NIVEL II Introducción: Este curso está orientado a formar una base en el análisis de las series temporales que brindará las bases para desenvolverse con gran calidad

Meta de inflación 2018: 10% (+ - 2)

") IPOM OCTUBRE DE 2017 BCRA Meta de inflación 2018: 10% (+ - 2) Informe de Política Monetaria Octubre de 2017 Índice del informe 1 Contexto internacional 2 Actividad económica 3 Inflación 4 Política monetaria

IPOM OCTUBRE DE 2017 BCRA Meta de inflación 2018: 10% (+ - 2) Informe de Política Monetaria Octubre de 2017 Índice del informe 1 Contexto internacional 2 Actividad económica 3 Inflación 4 Política monetaria

AHORRO Y CRECIMIENTO ECONÓMICO: EVIDENCIA EMPÍRICA DE CAUSALIDAD PARA EL PERÍODO

AHORRO Y CRECIMIENTO ECONÓMICO: EVIDENCIA EMPÍRICA DE CAUSALIDAD PARA EL PERÍODO 1970-2002 AUTORES: Julio César Tomalá González 1 Manuel P. González Astudillo 2 1 Economista en Gestión Empresarial, Especialización

AHORRO Y CRECIMIENTO ECONÓMICO: EVIDENCIA EMPÍRICA DE CAUSALIDAD PARA EL PERÍODO 1970-2002 AUTORES: Julio César Tomalá González 1 Manuel P. González Astudillo 2 1 Economista en Gestión Empresarial, Especialización

Impacto de los. cambios anticipados INTERCAMBIO EN LA ECONOMÍA. de los términos de

Impacto de los de los términos de cambios anticipados INTERCAMBIO EN LA ECONOMÍA DAVID FLORIÁN*, JHORDANO AGUILAR**, HIROSHI TOMA*** Y CHRISTIAN VELÁSQUEZ**** * Jefe de Departamento david.florian@bcrp.gob.pe

Impacto de los de los términos de cambios anticipados INTERCAMBIO EN LA ECONOMÍA DAVID FLORIÁN*, JHORDANO AGUILAR**, HIROSHI TOMA*** Y CHRISTIAN VELÁSQUEZ**** * Jefe de Departamento david.florian@bcrp.gob.pe

EFECTIVIDAD DE LA POLÍTICA ECONÓMICA EN EL CONTROL DE LA INFLACIÓN

EFECTIVIDAD DE LA POLÍTICA ECONÓMICA EN EL CONTROL DE LA INFLACIÓN XXVI ENCUENTRO DE ECONOMISTAS BCRP Daniel Malpartida Tabuchi Ricardo Pérez Andrade Joswilb Vega Ugarte Mauricio Yriberry Jiménez Las opiniones

EFECTIVIDAD DE LA POLÍTICA ECONÓMICA EN EL CONTROL DE LA INFLACIÓN XXVI ENCUENTRO DE ECONOMISTAS BCRP Daniel Malpartida Tabuchi Ricardo Pérez Andrade Joswilb Vega Ugarte Mauricio Yriberry Jiménez Las opiniones

Trabajando para el cumplimiento de la meta 2017 (12%-17%) Apuntando al 10±2% de 2018

Apuntando al 10±2% de 2018") IPOM JULIO DE 2017 BCRA Trabajando para el cumplimiento de la meta 2017 (12%-17%) Apuntando al 10±2% de 2018 IPOM JULIO DE 2017 BCRA Informe de Política Monetaria Julio de 2017 IPOM JULIO DE 2017 BCRA

IPOM JULIO DE 2017 BCRA Trabajando para el cumplimiento de la meta 2017 (12%-17%) Apuntando al 10±2% de 2018 IPOM JULIO DE 2017 BCRA Informe de Política Monetaria Julio de 2017 IPOM JULIO DE 2017 BCRA

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Enero 2017 El Relevamiento de Expectativas de Mercado (REM) que lleva adelante el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Enero 2017 El Relevamiento de Expectativas de Mercado (REM) que lleva adelante el Banco Central de la República Argentina (BCRA) consiste en

MACROECONOMETRÍA. Tema 7: El modelo MCEq. Segundo Cuatrimestre (curso 2007/08), Depto. de Economía, UC3M. Profesor: Genaro Sucarrat

, Depto. de Economía, UC3M. Profesor: Genaro Sucarrat") MACROECONOMETRÍA Tema 7: El modelo MCEq Segundo Cuatrimestre (curso 2007/08), Depto. de Economía, UC3M Profesor: Genaro Sucarrat (Coordinador: Juan J. Dolado) Introducción MMCEq: El estudio del modelo

MACROECONOMETRÍA Tema 7: El modelo MCEq Segundo Cuatrimestre (curso 2007/08), Depto. de Economía, UC3M Profesor: Genaro Sucarrat (Coordinador: Juan J. Dolado) Introducción MMCEq: El estudio del modelo

Taller Inversión, Volatilidad y Crecimiento

Taller Inversión, Volatilidad y Crecimiento Comisión Económica para América Latina (CEPAL) Santiago, Chile Luis A. Trajtenberg (FCE-UBA, CEPAL Bs As.) Lunes 17 de Noviembre de 2014 Objetivo y Motivación

Taller Inversión, Volatilidad y Crecimiento Comisión Económica para América Latina (CEPAL) Santiago, Chile Luis A. Trajtenberg (FCE-UBA, CEPAL Bs As.) Lunes 17 de Noviembre de 2014 Objetivo y Motivación

Informe de Política Monetaria

Informe de Política Monetaria Abril de 2017 Índice 1 Beneficios de la desinflación 2 Inflación: dónde estamos 3 Política Monetaria 4 Actividad Económica 5 Reservas 1. desinflación. Beneficios de la 5,0

Informe de Política Monetaria Abril de 2017 Índice 1 Beneficios de la desinflación 2 Inflación: dónde estamos 3 Política Monetaria 4 Actividad Económica 5 Reservas 1. desinflación. Beneficios de la 5,0

N al 11 de enero de Contacto:

N 497 5 al 11 de enero de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17

N 497 5 al 11 de enero de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17

PREDICCIONES ANUALES

VII. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el segundo trimestre de hasta

VII. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el segundo trimestre de hasta

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Diciembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Diciembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Febrero 2017 El Relevamiento de Expectativas de Mercado (REM) que lleva adelante el Banco Central de la República Argentina (BCRA) consiste

Resultados del Relevamiento de Expectativas de Mercado (REM) Febrero 2017 El Relevamiento de Expectativas de Mercado (REM) que lleva adelante el Banco Central de la República Argentina (BCRA) consiste

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007 Hoja de ejercicios 3 PARTE A) Marque con una X la respuesta o respuestas correctas A.1. En el gabinete de estudios de una empresa de inversión en activos

ECONOMETRIA II ADE LADE-DERECHO. CURSO 2006/2007 Hoja de ejercicios 3 PARTE A) Marque con una X la respuesta o respuestas correctas A.1. En el gabinete de estudios de una empresa de inversión en activos

Objetivos e instrumentos de política económica

ROCÍO RAMOS DE VILLARREAL Objetivos e instrumentos de política económica Una aplicación a México FONDO DE CULTURA ECONÓMICA MÉXICO ÍNDICE Agradecimientos Prólogo por Richard N. Cooper Síntesis ix xi xv

ROCÍO RAMOS DE VILLARREAL Objetivos e instrumentos de política económica Una aplicación a México FONDO DE CULTURA ECONÓMICA MÉXICO ÍNDICE Agradecimientos Prólogo por Richard N. Cooper Síntesis ix xi xv

Informe de Política Monetaria

Informe de Política Monetaria julio de 216 bcra Informe de Política Monetaria julio de 216 Informe de Política Monetaria julio de 216 ejes de la presentación 1 Precios y tasas 2 La implementación de la

Informe de Política Monetaria julio de 216 bcra Informe de Política Monetaria julio de 216 Informe de Política Monetaria julio de 216 ejes de la presentación 1 Precios y tasas 2 La implementación de la

Instituto: ICSA Modalidad: Presencial. Programa: Maestría en Economía Carácter: Obligatorio. Horas: 64 totales Teoría: 70% Práctica: 30% Clave

I. Identificadores de la asignatura Instituto: ICSA Modalidad: Presencial Departamento: Materia: Ciencias Sociales Econometría II Créditos: 8 Programa: Maestría en Economía Carácter: Obligatorio Clave:

I. Identificadores de la asignatura Instituto: ICSA Modalidad: Presencial Departamento: Materia: Ciencias Sociales Econometría II Créditos: 8 Programa: Maestría en Economía Carácter: Obligatorio Clave:

Capítulo 11. Modelo VAR Javier Galán Figueroa. Econometría Aplicada Utilizando R

Capítulo 11. Modelo VAR Javier Galán Figueroa Objetivo El objetivo de este capítulo es mostrar el uso del Modelo VAR como herramienta para la evaluación de políticas económicas, ya que este modelo nos

Capítulo 11. Modelo VAR Javier Galán Figueroa Objetivo El objetivo de este capítulo es mostrar el uso del Modelo VAR como herramienta para la evaluación de políticas económicas, ya que este modelo nos

PREDICCIONES ANUALES

VII. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el primer trimestre de hasta

VII. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el primer trimestre de hasta

NOMBRE: I. TEST (debe marcar sólo un resultado como válido en cada pregunta)

") ECONOMETRÍA I Examen DADE 20 de enero de 2005 NOMBRE: I. TEST (debe marcar sólo un resultado como válido en cada pregunta) 1. El contraste del predictor Sirve para determinar si las predicciones del modelo

ECONOMETRÍA I Examen DADE 20 de enero de 2005 NOMBRE: I. TEST (debe marcar sólo un resultado como válido en cada pregunta) 1. El contraste del predictor Sirve para determinar si las predicciones del modelo

Sesión 3 Análisis de series de tiempo multiecuacional. 8. Cointegración y modelos de corrección de errores

Banco Central de Reserva del Perú 55º Curso de Extensión Universitaria Sesión 3 Análisis de series de tiempo multiecuacional 8. Cointegración y modelos de corrección de errores 8.4. Caso práctico: una

Banco Central de Reserva del Perú 55º Curso de Extensión Universitaria Sesión 3 Análisis de series de tiempo multiecuacional 8. Cointegración y modelos de corrección de errores 8.4. Caso práctico: una

XXXI Encuentro de Economistas BCRP

XXXI Encuentro de Economistas BCRP Lima, 28 de octubre del 2013 Prociclicidad de los créditos, excesos de toma de riesgo y cartera vencida en la economía peruana. Jaime Mogollón UPAO jmogollonm@upao.edu.pe

XXXI Encuentro de Economistas BCRP Lima, 28 de octubre del 2013 Prociclicidad de los créditos, excesos de toma de riesgo y cartera vencida en la economía peruana. Jaime Mogollón UPAO jmogollonm@upao.edu.pe

GUÍA DE EJERCICIOS 4 ECONOMETRIA III

GUÍA DE EJERCICIOS 4 ECONOMETRIA III 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía y asumimos

GUÍA DE EJERCICIOS 4 ECONOMETRIA III 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía y asumimos

PREDICCIONES A NUA LES

VI. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el tercer trimestre de hasta

VI. PREVISIONES MACROECONÓMICAS PARA LA ECONOMÍA NORUEGA En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el tercer trimestre de hasta

Impacto Macroeconómico de un Shock Energético en el Perú

Impacto Macroeconómico de un Shock Energético en el Perú Bruno Zarate (UNAC) Edinson Tolentino (UNAC) XXXII Encuentro de Economistas del BCRP Documento de Investigación Noviembre de 2014 Contenido 1 2

Impacto Macroeconómico de un Shock Energético en el Perú Bruno Zarate (UNAC) Edinson Tolentino (UNAC) XXXII Encuentro de Economistas del BCRP Documento de Investigación Noviembre de 2014 Contenido 1 2

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Mayo 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

PREDICCIONES A NUA LES

En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el primer trimestre de hasta el último de 7, utilizando el modelo Norwegian Aggregate

En este apartado se presentan las predicciones de importantes variables macroeconómicas de la economía noruega desde el primer trimestre de hasta el último de 7, utilizando el modelo Norwegian Aggregate

Análisis Avanzado de Series Temporales

Universidad del PaÃs Vasco Aeman ta zabal zazu Euskal Herriko Unibertsitatea Programa de la asignatura Análisis Avanzado de Series Temporales Curso 2005 2006 Profesor: Fernando TUSELL Dpto. Economía Aplicada

Universidad del PaÃs Vasco Aeman ta zabal zazu Euskal Herriko Unibertsitatea Programa de la asignatura Análisis Avanzado de Series Temporales Curso 2005 2006 Profesor: Fernando TUSELL Dpto. Economía Aplicada

Se Pueden Identificar Presiones Inflacionarias Medidas a través del INPC por medio del Comportamiento de los Subíndices de Mercancías del INPP?

Se Pueden Identificar Presiones Inflacionarias Medidas a través del INPC por medio del Comportamiento de los Subíndices de Mercancías del? Extracto del Informe Trimestral Abril Junio, Recuadro, pp. -,

Se Pueden Identificar Presiones Inflacionarias Medidas a través del INPC por medio del Comportamiento de los Subíndices de Mercancías del? Extracto del Informe Trimestral Abril Junio, Recuadro, pp. -,

Análisis Avanzado de de Series Temporales Curso de Macroeconometría Doctorado en Economía (UPV-EHU)

") Análisis Avanzado de de Series Temporales Curso de Macroeconometría Doctorado en Economía (UPV-EHU) Josu Arteche 2006-2007 (15 horas) 1. Series Temporales y el Dominio de la Frecuencia 1.1 Ciclos 1.2 Funciones

Análisis Avanzado de de Series Temporales Curso de Macroeconometría Doctorado en Economía (UPV-EHU) Josu Arteche 2006-2007 (15 horas) 1. Series Temporales y el Dominio de la Frecuencia 1.1 Ciclos 1.2 Funciones

PLAN DE ESTUDIOS 1996

Ríos Rosas, 21 28003 MADRID. UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA TÉCNICA SUPERIOR DE INGENIEROS DE MINAS ------- DEPARTAMENTO DE MATEMÁTICA APLICADA Y MÉTODOS INFORMÁTICOS PROGRAMA DE LA ASIGNATURA

Ríos Rosas, 21 28003 MADRID. UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA TÉCNICA SUPERIOR DE INGENIEROS DE MINAS ------- DEPARTAMENTO DE MATEMÁTICA APLICADA Y MÉTODOS INFORMÁTICOS PROGRAMA DE LA ASIGNATURA

Indicador Mensual de Confianza Empresarial IMCE Informe Septiembre 2017

abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13 ene-14 abr-14 jul-14 oct-14 ene-15 abr-15

abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13 ene-14 abr-14 jul-14 oct-14 ene-15 abr-15

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

ÍNDICE. Motivación Revisión de la literatura Metodología Resultados Conclusiones

ÍNDICE Motivación Revisión de la literatura Metodología Resultados Conclusiones La crisis financiera actual MOTIVACIÓN Construir un indicador que mida la evolución de las condiciones financieras y crediticias

ÍNDICE Motivación Revisión de la literatura Metodología Resultados Conclusiones La crisis financiera actual MOTIVACIÓN Construir un indicador que mida la evolución de las condiciones financieras y crediticias

INTERPRETACIÓN ECONOMÉTRICA DE LA REGLA DE TAYLOR PARA EL CASO MEXICANO. MIGUEL CERVANTES JIMÉNEZ Marzo de Regla Taylor

INTERPRETACIÓN ECONOMÉTRICA DE LA REGLA DE TAYLOR PARA EL CASO MEXICANO MIGUEL CERVANTES JIMÉNEZ Marzo de 2011 Regla Taylor La regla de Taylor es quizá el modelo más utilizado para describir y evaluar

INTERPRETACIÓN ECONOMÉTRICA DE LA REGLA DE TAYLOR PARA EL CASO MEXICANO MIGUEL CERVANTES JIMÉNEZ Marzo de 2011 Regla Taylor La regla de Taylor es quizá el modelo más utilizado para describir y evaluar

RESUMEN ANALÍTICO EN EDUCACIÓN - RAE - RIUCaC

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS PROGRAMA DE ECONOMIA ESPECIALIZACIÓN EN ADMINISTRACIÓN FINANCIERA BOGOTÁ D.C. LICENCIA CREATIVE COMMONS: AÑO DE ELABORACIÓN: 2018 TÍTULO: Relación entre

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS PROGRAMA DE ECONOMIA ESPECIALIZACIÓN EN ADMINISTRACIÓN FINANCIERA BOGOTÁ D.C. LICENCIA CREATIVE COMMONS: AÑO DE ELABORACIÓN: 2018 TÍTULO: Relación entre

Mecanismos de transmision de la política monetaria a la renta fija en Colombia

2 Mecanismos de transmision de la política monetaria a la renta fija en Colombia Germán Aguirre Duran y Juan Andres Delgado Navarrete RESUMEN En este trabajo se realiza un Vector Autorregresivo (VAR) con

2 Mecanismos de transmision de la política monetaria a la renta fija en Colombia Germán Aguirre Duran y Juan Andres Delgado Navarrete RESUMEN En este trabajo se realiza un Vector Autorregresivo (VAR) con

A R G E N T I N A Coyuntura y largo plazo, dilema de la competitividad

Orlando J. Ferreres & Asociados A R G E N T I N A Coyuntura y largo plazo, dilema de la competitividad OJF Buenos Aires, 1 de agosto de 2012 AGENDA Componentes de la competitividad: 1. Productividad 2.

Orlando J. Ferreres & Asociados A R G E N T I N A Coyuntura y largo plazo, dilema de la competitividad OJF Buenos Aires, 1 de agosto de 2012 AGENDA Componentes de la competitividad: 1. Productividad 2.

Capítulo 3: Metodología y variables

Capítulo 3: Metodología y variables 3.1 Modelo econométrico El objetivo de este estudio es probar si existe una relación de largo plazo entre la inversión de Chile y las variables explicativas. Se utiliza

Capítulo 3: Metodología y variables 3.1 Modelo econométrico El objetivo de este estudio es probar si existe una relación de largo plazo entre la inversión de Chile y las variables explicativas. Se utiliza

Evolución del Traspaso del Tipo de Cambio a la Inflación

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Evolución del Traspaso del Tipo de Cambio a la Inflación Extracto del Informe Trimestral Abril Junio 2017, Recuadro

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Evolución del Traspaso del Tipo de Cambio a la Inflación Extracto del Informe Trimestral Abril Junio 2017, Recuadro

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 16 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un seguimiento

Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 16 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un seguimiento

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Agosto 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM)

Dinámica del Mercado Interbancario en el Perú

Dinámica del Mercado Interbancario en el Perú Jorge Pozo - José Lupú Encuentro de Economistas XXIX Octubre - 2011 Introducción: Tasa de interés de referencia para el mercado interbancario En el esquema

Dinámica del Mercado Interbancario en el Perú Jorge Pozo - José Lupú Encuentro de Economistas XXIX Octubre - 2011 Introducción: Tasa de interés de referencia para el mercado interbancario En el esquema

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA PROFESIONAL DE ECONOMIA

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA PROFESIONAL DE ECONOMIA I. DATOS GENERALES 1.1 Asignatura: Econometría II 1.2 Código: EC403 1.3 Condición: Obligatorio 1.4 Pre requisito:

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA PROFESIONAL DE ECONOMIA I. DATOS GENERALES 1.1 Asignatura: Econometría II 1.2 Código: EC403 1.3 Condición: Obligatorio 1.4 Pre requisito:

5. Estimación del Modelo y Resultados

5. Estimación del Modelo y Resultados 5.1. Forma reducida del modelo Como no se tienen datos sobre la tasa natural de desempleo, es necesario hacer una forma reducida del modelo para poder estimarlo utilizando

5. Estimación del Modelo y Resultados 5.1. Forma reducida del modelo Como no se tienen datos sobre la tasa natural de desempleo, es necesario hacer una forma reducida del modelo para poder estimarlo utilizando

Guía de taller de Economía Cuantitativa V. Profesor: ALBERTO REYES DE LA ROSA.

Guía de taller de Economía Cuantitativa V. Profesor: ALBERTO REYES DE LA ROSA. Debe ser resuelta a mano, citar bibliografía (no usar internet). Términos clave 1. Ceteris Paribus 2. Grado de libertad 3.

Guía de taller de Economía Cuantitativa V. Profesor: ALBERTO REYES DE LA ROSA. Debe ser resuelta a mano, citar bibliografía (no usar internet). Términos clave 1. Ceteris Paribus 2. Grado de libertad 3.

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Septiembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Guía docente 2005/2006

Guía docente 2005/2006 Plan 246 Lic. en Economía Asignatura 43708 MODELOS ECONOMETRICOS Grupo 1 Presentación Complementos al Modelo de Regresión Múltiple y al Modelo de Ecuaciones Simultáneas. Series Temporales.

Guía docente 2005/2006 Plan 246 Lic. en Economía Asignatura 43708 MODELOS ECONOMETRICOS Grupo 1 Presentación Complementos al Modelo de Regresión Múltiple y al Modelo de Ecuaciones Simultáneas. Series Temporales.

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Marzo 2017 Por favor, conteste la encuesta de satisfacción del REM aquí El Relevamiento de Expectativas de Mercado (REM) que lleva adelante

Resultados del Relevamiento de Expectativas de Mercado (REM) Marzo 2017 Por favor, conteste la encuesta de satisfacción del REM aquí El Relevamiento de Expectativas de Mercado (REM) que lleva adelante

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

TRANSMISIÓN DE PRECIOS DEL JITOMATE SALADETTE EN EL MERCADO DE GUADALAJARA, JALISCO

COLMEME UAN TRANSMISIÓN DE PRECIOS DEL JITOMATE SALADETTE EN EL MERCADO DE GUADALAJARA, JALISCO Imelda Rosana Cih- Dzul 1 José Luis Jaramillo-Villanueva 2 Miguel Angel Martínez Damián Resumen En esta investigación

COLMEME UAN TRANSMISIÓN DE PRECIOS DEL JITOMATE SALADETTE EN EL MERCADO DE GUADALAJARA, JALISCO Imelda Rosana Cih- Dzul 1 José Luis Jaramillo-Villanueva 2 Miguel Angel Martínez Damián Resumen En esta investigación

RESUMEN ANALÍTICO EN EDUCACIÓN - RAE - RIUCaC FACULTAD ECONOMÍA BOGOTÁ D.C. LICENCIA CREATIVE COMMONS: Atribución no comercial.

FACULTAD ECONOMÍA BOGOTÁ D.C. LICENCIA CREATIVE COMMONS: Atribución no comercial. AÑO DE ELABORACIÓN: 2016 TÍTULO: Enfermedad holandesa?: Evidencia para Colombia (1993 2015). AUTOR (ES): Tirado Cruz, Eliberto.

FACULTAD ECONOMÍA BOGOTÁ D.C. LICENCIA CREATIVE COMMONS: Atribución no comercial. AÑO DE ELABORACIÓN: 2016 TÍTULO: Enfermedad holandesa?: Evidencia para Colombia (1993 2015). AUTOR (ES): Tirado Cruz, Eliberto.

N al 13 de septiembre de Contacto:

N 532 07 al 13 de septiembre de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17 nov-17 dic-17 ene-18 feb-18 mar-18 abr-18 may-18 jun-18 jul-18 ago-18 Coyuntura

N 532 07 al 13 de septiembre de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17 nov-17 dic-17 ene-18 feb-18 mar-18 abr-18 may-18 jun-18 jul-18 ago-18 Coyuntura

MODELO VAR ARGENTINA

MODELO VAR ARGENTINA 1.-INTRODUCCIÓN Argentina es una de las economías más grandes de América Latina. En los últimos años, Argentina priorizó promover un desarrollo económico con inclusión social. El país

MODELO VAR ARGENTINA 1.-INTRODUCCIÓN Argentina es una de las economías más grandes de América Latina. En los últimos años, Argentina priorizó promover un desarrollo económico con inclusión social. El país

Memoria Anual 2016 Infografía 1. Nube de palabras de los discursos del Presidente del BCRA Infografía 2. Cronología de medidas adoptadas 3/1/11 3/5/11 3/9/11 3/1/12 3/5/12 3/9/12 3/1/13 3/5/13 3/9/13

Memoria Anual 2016 Infografía 1. Nube de palabras de los discursos del Presidente del BCRA Infografía 2. Cronología de medidas adoptadas 3/1/11 3/5/11 3/9/11 3/1/12 3/5/12 3/9/12 3/1/13 3/5/13 3/9/13

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

MICROECONOMIA (MAESTRÍA EN ECONOMÍA Y MAESTRÍA EN POLÍTICAS PÚBLICAS)

") INSTITUTO TECNOLÓGICO AUTÓNOMO DE MÉXICO DEPARTAMENTO ACADÉMICO DE ECONOMÍA GUÍA DE ESTUDIO PARA EXAMEN DE ADMISIÓN A LA MAESTRÍA EN ECONOMÍA Y A LA MAESTRÍA EN POLÍTICAS PÚBLICAS. MICROECONOMIA (MAESTRÍA

INSTITUTO TECNOLÓGICO AUTÓNOMO DE MÉXICO DEPARTAMENTO ACADÉMICO DE ECONOMÍA GUÍA DE ESTUDIO PARA EXAMEN DE ADMISIÓN A LA MAESTRÍA EN ECONOMÍA Y A LA MAESTRÍA EN POLÍTICAS PÚBLICAS. MICROECONOMIA (MAESTRÍA

INFLACIÓN E INCERTIDUMBRE INFLACIONARIA: EL CASO DE PARAGUAY

INFLACIÓN E INCERTIDUMBRE INFLACIONARIA: EL CASO DE PARAGUAY 1. INTRODUCCIÓN. Carlos Fernández Valdovinos * Un posible costo de la inflación radica en el hecho de que la misma podría crear mayor incertidumbre

INFLACIÓN E INCERTIDUMBRE INFLACIONARIA: EL CASO DE PARAGUAY 1. INTRODUCCIÓN. Carlos Fernández Valdovinos * Un posible costo de la inflación radica en el hecho de que la misma podría crear mayor incertidumbre

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

Ejercicios con el MPT

Ejercicios con el MPT Nelson Ramírez Marco Vega XXV Encuentro de Economistas - BCRP 1 Temas Repaso del MPT en 4 láminas Cuantificación de respuestas a choques Cuantificación de momentos Conclusiones 2

Ejercicios con el MPT Nelson Ramírez Marco Vega XXV Encuentro de Economistas - BCRP 1 Temas Repaso del MPT en 4 láminas Cuantificación de respuestas a choques Cuantificación de momentos Conclusiones 2

Inflación y Política Monetaria

Inflación y Política Monetaria Jorge Toro Subgerente Política Monetaria e Información Económica ANIF. Pereira, septiembre 20 de 2017 I. Inflación Inflación total al consumidor jul-12 jul-13 jul-14 jul-15

Inflación y Política Monetaria Jorge Toro Subgerente Política Monetaria e Información Económica ANIF. Pereira, septiembre 20 de 2017 I. Inflación Inflación total al consumidor jul-12 jul-13 jul-14 jul-15

Curso de nivelación Estadística y Matemática

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de Nombre y Apellidos:

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: Preguntas tipo test (sólo debe marcarse una en cada caso): 1. En el Modelo Básico de Regresión

EXAMEN ECONOMETRÍA I GRUPO 31 LADE Prof. Rafael de Arce 3 de septiembre de 2004 Nombre y Apellidos: PRIMERA PARTE: Preguntas tipo test (sólo debe marcarse una en cada caso): 1. En el Modelo Básico de Regresión

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Resultados del Relevamiento de Expectativas de Mercado (REM) Julio 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un

Econometría Universidad Carlos III de Madrid Examen Extraordinario 25 de Junio de Pr (N (0, 1) > 1, 282) = 0, 10

> 1, 282) = 0, 10") Econometría Universidad Carlos III de Madrid Examen Extraordinario 25 de Junio de 2014 Instrucciones para la realización del examen: Dispone de 2 horas y media para responder al examen La evaluación consta

Econometría Universidad Carlos III de Madrid Examen Extraordinario 25 de Junio de 2014 Instrucciones para la realización del examen: Dispone de 2 horas y media para responder al examen La evaluación consta

Macroeconomía II. Laura D Amato UBA FCE. Agosto 2015

Agosto 2015 Clase 1:La macroeconomía: Hechos estilizados y teorías página del curso: http://macroavanzadauba.wordpress.com mail: macro2.damato.uba@gmail.com La Macroeconomía Objetivo lograr representaciones

Agosto 2015 Clase 1:La macroeconomía: Hechos estilizados y teorías página del curso: http://macroavanzadauba.wordpress.com mail: macro2.damato.uba@gmail.com La Macroeconomía Objetivo lograr representaciones

Efectividad de la Politica Monetaria para influir en el Costo del Crédito en el Perú:

Universidad Nacional Mayor de San Marcos Facultad de Ciencias Económicas Instituto de Investigaciones de Economía Documento de Investigación: DI 2011-001 Efectividad de la Politica Monetaria para influir

Universidad Nacional Mayor de San Marcos Facultad de Ciencias Económicas Instituto de Investigaciones de Economía Documento de Investigación: DI 2011-001 Efectividad de la Politica Monetaria para influir

REZAGO FISCAL E INERCIA INFLACIONARIA. Una Nota sobre el Efecto Olivera

1 REZAGO FISCAL E INERCIA INFLACIONARIA 1. Introducción. Una Nota sobre el Efecto Olivera Alcides José Lasa * A mediados de los años ochenta, varios países que sufrían agudos y prolongados procesos inflacionarios,

1 REZAGO FISCAL E INERCIA INFLACIONARIA 1. Introducción. Una Nota sobre el Efecto Olivera Alcides José Lasa * A mediados de los años ochenta, varios países que sufrían agudos y prolongados procesos inflacionarios,

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Abril 2017 BCRA 1 El Relevamiento de Expectativas de Mercado (REM) que

Informe de Política Monetaria

Informe de Política Monetaria Octubre de 2018 Índice de la presentación 1 Evolución reciente 2 Plan monetario: esquema e implementación 3 Sustentabilidad 2 1 Evolución reciente 3 Precios Evolución reciente

Informe de Política Monetaria Octubre de 2018 Índice de la presentación 1 Evolución reciente 2 Plan monetario: esquema e implementación 3 Sustentabilidad 2 1 Evolución reciente 3 Precios Evolución reciente

cenfem Centro de Estudios en Negocios, Tipo de cambio de equilibrio en Argentina: una estimación del actual atraso cambiario del dólar oficial

AÑO 1 - Nº 2 noviembre 20 cenfem Centro de Estudios en Negocios, Finanzas, Economía y Marketing Universidad de Belgrano Tipo de cambio de equilibrio en Argentina: una estimación del actual atraso cambiario

AÑO 1 - Nº 2 noviembre 20 cenfem Centro de Estudios en Negocios, Finanzas, Economía y Marketing Universidad de Belgrano Tipo de cambio de equilibrio en Argentina: una estimación del actual atraso cambiario

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado

Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 Resultados del Relevamiento de Expectativas de Mercado (REM) Noviembre 2017 BCRA 1 El Relevamiento de Expectativas de Mercado