R.R. de Acuña & Asociados

|

|

|

- Vicente Camacho Fuentes

- hace 5 años

- Vistas:

Transcripción

1 SÍNTESIS DE INDICADORES DE LA SITUACIÓN DE LAS INSTITUCIONES FINANCIERAS DE LOS PAISES DE LA UNION MONETARIA, REINO UNIDO Y EEUU; DEBILIDADES Y FORTALEZAS. (SEGÚN LOS BALANCES CONSOLIDADOS DE CADA UNO DE LOS PAÍSES A 31 DE DICIEMBRE DE 2008)

2 INDICE GENERAL A) Dimensión y crecimiento 5 1. Dimensión del sector financiero/pib 5 3. Crecimiento medio anual del sector financiero en el periodo /crecimiento medio anual del PIB en el periodo B, C, D) Recursos propios, apalancamiento con el Banco Central, posibilidad de ayuda por parte del Gobierno 7 E) Debilidad del pasivo 7 7. Otros pasivos frente a no residentes de la zona del euro/total pasivo 7 8. Valores emitidos distintos de acciones y participaciones/total pasivo 7 F) Debilidad del activo 8 G) Crédito a los hogares y cobertura 9 M) Crédito a Empresas y su crecimiento 9 Fuentes de Datos 21 Pág. 2

3 INDICE DE CUADROS Cuadro A Dimensión y crecimiento 12 Cuadro B Recursos propios 12 Cuadro C Apalancamiento con el Banco Central 12 Cuadro D Posibilidad de ayuda por parte del Gobierno 12 Cuadro E Debilidad del pasivo 12 Cuadro F Debilidad del activo 12 Cuadro G Crédito a los hogares y cobertura 13 Cuadro H Crédito para la adquisición de vivienda, cobertura y justificación 13 Cuadro I Crédito al consumo 13 Cuadro J Crédito para la adquisición de vivienda y cobertura ponderada y Crédito al consumo y cobertura ponderada Cuadro K Crédito a los hogares y empresas. Financiación del mismo 15 Cuadro L Crédito a los hogares y empresas, su crecimiento y su efecto sobre la Bolsa y el sector inmobiliario 16 Cuadro M Crédito a empresas y su crecimiento 17 Anexo Balances consolidados de las instituciones financieras monetarias de la Zona Euro 18 Pág. 14 3

4 INDICE DE GRÁFICOS Gráfico 1 Crecimiento medio anual de la Bolsa y al crédito a hogares y empresa 19 Gráfico 2 Crecimiento medio anual del crédito para la adquisición de vivienda y del patrimonio inmobiliario residencial 20 Gráfico 3 Crecimiento medio anual del crédito para la adquisición de vivienda y del precio de la misma 21 Pág. 4

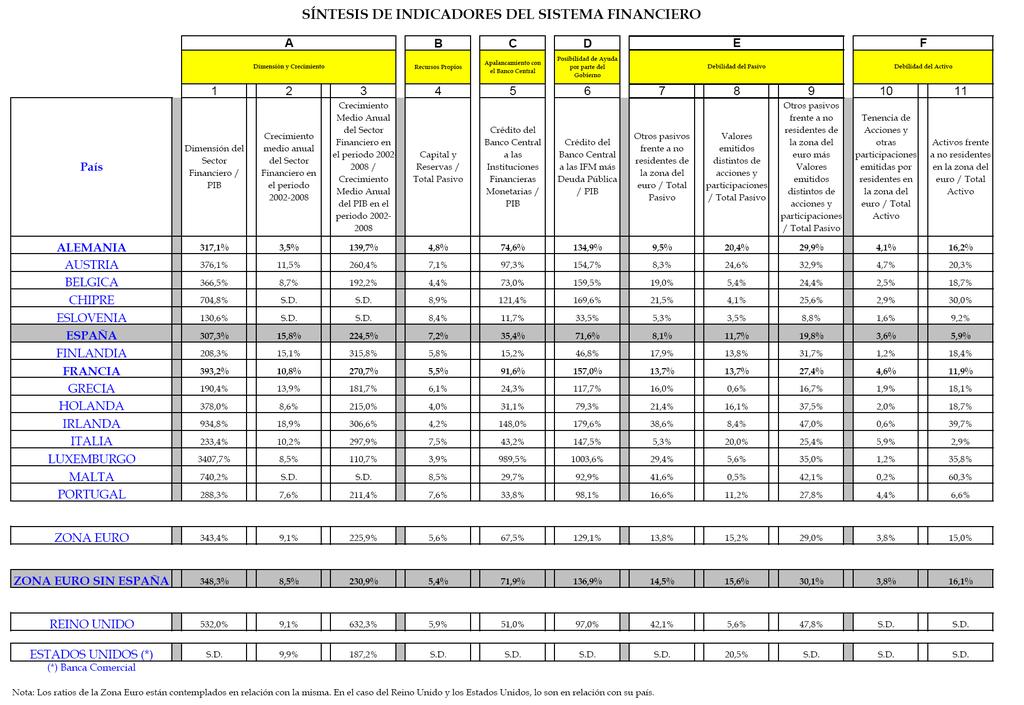

5 BREVE RESUMEN Y CONSIDERACIONES QUE SE PUEDEN REALIZAR AL EFECTO DEL ANÁLISIS DE LOS INDICADORES DE LOS DIFERENTES PAÍSES En la siguiente exposición se hace especial mención al caso de España, no obstante, dicho análisis puede efectuarse de la misma forma para cada uno de los países. Las letras y números de los comentarios son las mismas que aparecen en las columnas de los cuadros que se adjuntan. A) Dimensión y crecimiento 1.- Dimensión del sector financiero/pib. La dimensión del sector financiero es muy alta en relación al PIB, por lo general, en los diferentes países. Ésta sobredimensión, de producirse algún problema en el sistema financiero afectaría en mayor o menor medida al sector real según su tamaño, pero siempre con intensidad. Obsérvese que en el caso de España su dimensión es inferior a la media. 3.- Crecimiento medio anual del sector financiero en el periodo /crecimiento medio anual del PIB en el periodo El crecimiento del sector financiero ha ido muy por encima del crecimiento del sector real durante los últimos seis años, lo que ha determinado el exceso de dimensión actual. - Sobre tal crecimiento nos podíamos preguntar por qué se ha producido? a) Por razón de la disminución de coeficientes de caja y de garantía. 5

6 b) Por la atracción de capitales exteriores, merced a la solidez monetaria que ha determinado el euro. c) Por una política monetaria expansiva de los Bancos Centrales. - Podíamos preguntarnos por qué este crecimiento tan fuerte del crédito sobre el PIB no ha dado origen a una inflación en los diferentes países?; ello ha sido debido a: a) El exceso de medios financieros no ha presionado la demanda de productos internos debido a los acuerdos de la OCM y a la globalización. El exceso de demanda interna se ha trasladado, por razón de competitividad, hacia la importación de productos. b) Podíamos decir que a la par que se producía esta demanda hacía el exterior, ha existido una financiación a la producción de los países exportadores. c) No obstante, si bien el crédito al interior no ha generado inflación, si ha sido el causante de la burbuja inmobiliaria, como se observa en la cierta correlación existente entre el crédito otorgado a financiaciones de vivienda y el incremento del precio o del valor del patrimonio inmobiliario, así como también en el crecimiento de la capitalización bursátil con lo que podríamos pensar que es causante, en tanto en cuanto, de las burbujas inmobiliarias y bursátiles. - También nos podíamos preguntar hacia donde se ha dirigido el crédito?; ello lo analizaremos en los apartados siguientes, pero podemos fijar dos consideraciones básicas: a) Por lo general, en la mayor parte de países, gran parte del crecimiento del crédito se ha dirigido hacia el exterior, lo que ha sido causa de la crisis del sistema financiero que hemos observado en algunos países. b) En el caso de España, éste crédito se ha concentrado en el interior. 6

7 B, C, D) Recursos propios, apalancamiento con el Banco Central, posibilidad de ayuda por parte del Gobierno. Cuando nos preguntamos cual es la situación de la Banca en cuanto a recursos propios y posibilidad de ayuda que pudiera recibir, tanto del Gobierno como del Banco Central, los ratios B, C, D, nos determinan en que posición se encuentra cada país. Como podemos observar las instituciones financieras en España, tanto por recursos propios o por crédito realizado por los Bancos Centrales o por endeudamiento del sector público, presentan una situación infinitamente más favorable que el resto de las instituciones financieras de los diferentes países que analizamos. E) Debilidad del pasivo Cuando examinamos debilidades del pasivo, observamos: 7.- Otros pasivos frente a no residentes de la zona del euro/total pasivo. Si la comparamos con España observamos una mayor debilidad de la mayor parte de las instituciones financieras europeas en cuanto a la financiación derivada de recursos externos, ya que ésta puede verse alterada si se produjera una devaluación de la moneda, y ello requeriría que sus Bancos Centrales tuvieran que compensar la salida de capitales. 8.- Valores emitidos distintos de acciones y participaciones/total pasivo. Cuando analizamos la financiación que procede de valores diferentes a las acciones, observamos, igualmente en la mayor parte de los países, una posición bastante alta en cuanto a la dependencia de esta financiación. Hay que resaltar que, en los momentos actuales, la desconfianza de los inversores sobre estos títulos es muy grande, ello está provocando que al vencimiento de los mismos, la emisión de nuevos títulos para la refinanciación de ese pasivo sea muy 7

8 difícil de colocar en el mercado, lo que obliga a las diferentes instituciones financieras a recurrir al descuento de estos títulos en el Banco Central. Estos descuentos presuponen recibir una financiación inferior a la emitida, a la vez que los títulos suelen ser a medio/largo plazo y el descuento que hace el Banco Central es a corto plazo. Ello genera un desequilibrio entre corto o largo plazo en cuanto al crédito otorgado por la institución financiera y al origen de los recursos recibidos del Banco Central. Si observamos la situación de España frente al resto de los países es mucho mejor, tal como se puede observar en la columna número 9. F) Debilidad del activo Cuando analizamos la debilidad del activo (columna 10 y 11), observamos que la posición de la mayor parte de las instituciones financieras de UME y Reino Unido en relación con España en inversiones en acciones y en activos, frente a no residentes, es más alta que la española. Esta baja exposición ha permitido que la tormenta financiera internacional no haya afectado a esta última. La fuerte caída de la Bolsa ha generado cuantiosas pérdidas en los activos de las instituciones financieras. Las inversiones de activos externos se han visto afectadas por la depreciación de las monedas frente a la moneda de cada país, así como por la depreciación de algunos activos (SUBPRIME). Éstas han sido las razones de por qué una parte importante de las instituciones financieras de la Unión Monetaria Europea, así como del Reino Unido se han visto seriamente afectadas. 8

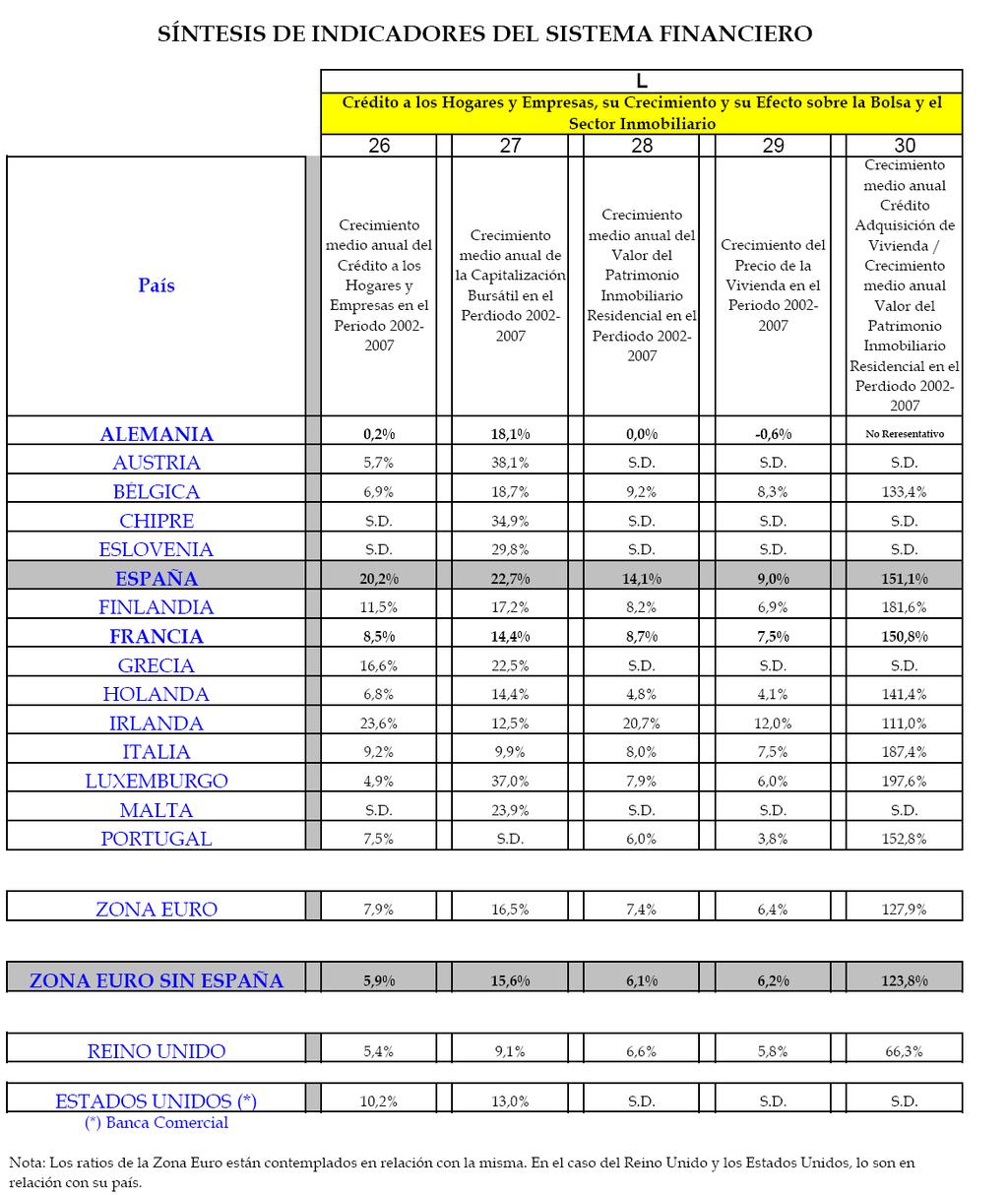

9 G) Crédito a los hogares y cobertura Cuando observamos el crédito a los hogares en la relación con el PIB así como con el total del activo, España mantiene unas posiciones desorbitadas en relación con el resto de los países. Sin embargo, dicho crédito debemos de relacionarlo con la cobertura que estos tienen. A tal efecto habría que separar este crédito entre el otorgado con garantía hipotecaria y el crédito al consumo (puntos H, I). La cobertura del crédito para la adquisición de vivienda lo podemos ver en el apartado J columna 18 y 19 bis, en donde se analiza el crédito en relación con el valor del patrimonio tanto actual, como deflactado y ponderado, según la propiedad de este patrimonio. Como podemos observar España tiene una cobertura que la justifica. Igualmente si analizamos el crédito al consumo (columnas 21 y 22 bis) también podríamos decir que dicha situación tiene una cobertura que también los justifica. No obstante, la situación que presenta España, en su caso, hay que matizarla pues la contracción económica actual y esperada generará morosidad. M) Crédito a Empresas y su crecimiento. Cuando analizamos el crédito a las empresas observamos que el tamaño del crédito a las empresas en relación con el PIB como con el total del activo en España presenta una posición desorbitada. Sobre tal particular, podríamos preguntarnos cual han sido las causas del mismo: No cabe la menor duda de que estas se deben, en principio, al fuerte incremento que ha tenido el crédito en el sector inmobiliario, que representa del orden de 30 puntos de los 88 puntos que supone el crédito total a las empresas, en relación con el PIB. Aún si deflactaramos estos 30 puntos de los 88 del total, seguiría siendo alto el crédito a empresas lo que nos hace pensar que dentro del resto de los sectores, incluyendo el de la edificación, existen créditos afectos al sector inmobiliario. 9

10 La debilidad pues de las instituciones financieras españolas se concentra en el crédito a las empresas inmobiliarias. Las instituciones financieras tienen prestados millones a las empresas inmobiliarias y posiblemente más a 31-XII- 2008, con garantías en pleno deterioro de su valor; en un sector que está endeudado del orden del 80%; con un resultado de explotación inferior a los gastos financieros y cuyas ventas se contraen por razón, entre otras, de la crisis financiera (liquidez y tipo de interés de las hipotecas) y de la incertidumbre económica del demandante. El ratio de capacidad de devolución total se sitúa en 7 años con tendencia a situarse en 10 años. La situación se muestra muy complicada para las empresas inmobiliarias, pero lo que tenemos que preguntarnos es sí lo es para las instituciones financieras y hasta que punto. Supongamos en el caso más desfavorable que se produjera una pérdida del orden del 30% del crédito concedido, ( de euros). Esta pérdida no se produciría de inmediato sino a lo largo de 3/4 años, dada la lentitud de flexibilidad de valores a la baja y el colchón de los recursos propios de las empresas inmobiliarias. Frente a esto tenemos que el resultado de explotación año de las instituciones financieras es de millones (31-XII-2008). Quiere ello decir, que si comparamos la pérdida esperada y el periodo en el cual se produce ésta, es asumible por el resultado de explotación, salvo que se produjera un desplome brusco y profundo de toda la economía (mayor de lo esperado por nosotros), previsión poco probable, y ello al margen de la morosidad de los créditos concedidos en otras áreas que pudieran derivarse de la contracción económica actual y esperada. La anterior apreciación está realizada para el consolidado de todas las instituciones financieras, pero es presumible que algunas estén en peor situación y no puedan realizar ese ajuste de periodificación de pérdidas en el tiempo 1 1 Las minusvalías más amplias que se han producido y estimamos que se siguen produciendo en bienes inmobiliarios obedecen a suelos, a áreas de costa turística y a zonas no consolidadas. No cabe la menos duda que si el crédito de una institución se centra en la financiación de cualquiera de estos tres conceptos o peor aún en la combinación de ellos, su riesgo de pérdidas es muy alto. 10

11 En su caso obsérvese que tanto la situación que tiene el Banco Central como el Gobierno para poder ayudar o acudir al rescate es mucho más favorable que la de la UME, columna D, ya expuestos. Sobre tal particular cabe mencionar que el diferencial que existe entre España y la UME en cuanto a crédito del Banco Central, a las IFM más a la Deuda Pública/PIB, es de 65 puntos inferior al de la UME, cuyo importe representa una ventaja para el caso español de más de millones. Hay que resaltar que, para conocer que instituciones financieras pueden estar o entrar en apuros, hoy o a medio plazo, solo es posible mediante un recálculo del los loan to value a partir de una revaloración de todas sus garantías y la estimación de esos valores a medio plazo, consideraciones, en todo caso previstas en Basilea II según circular 3/2008 del Banco de España para crédito residencial a los hogares no puesta en funcionamiento. Obsérvese que si en EEUU se hubiera hecho esto, el efecto que ha tenido sobre las instituciones financieras los créditos SUBPRIME hubieran sido inferiores, pues podría parecer que el realizar una actualización periódica de todas las garantías, tanto del crédito hipotecario de los hogares como del resto, pudiera ser excesivamente costosas para las instituciones financieras, pero según nuestras estimaciones estaríamos hablando del orden de 30 millones de euros frente a un crédito que ronda los 0,9 billones de euros, utilizando métodos estadísticos avanzados de valoración de activos. 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 FUENTES DE DATOS Ratios relativos a la situación de las instituciones financieras por países Balances consolidados de las instituciones financieras de cada país Banco Central Europeo (BCE) Banco de Inglaterra (BOE) Reserva Federal de los Estados Unidos (FED) (Sólo disponibles balances consolidados de la Banca Comercial) Valor del patrimonio inmobiliario residencial Elaboración propia a partir de los datos de cada país relativos al censo de viviendas, viviendas edificadas, y precio medio de la vivienda. (Mayor información acerca de las fuentes de datos de cada país puede consultarse en nuestra publicación El Mercado Inmobiliario Residencial en la Unión Europea Edición 2006) Deflactor del valor del patrimonio inmobiliario residencial Elaboración propia. Diferencia entre renta disponible del hogar/pago de vivienda y esfuerzo financiero para asistir a la deuda; a partir de datos de cada país. (Mismas fuentes que en el apartado anterior). Datos relativos a la situación de las empresas inmobiliarias en España Elaboración propia a partir de datos obtenidos de las siguientes instituciones: Banco de España (BE) Ministerio de Vivienda Instituto Nacional de Estadística (INE) Registro de la Propiedad Registro Mercantil 22

LA CRISIS FINANCIERA INTERNACIONAL Y LA ECONOMÍA ESPAÑOLA

LA CRISIS FINANCIERA INTERNACIONAL Y LA ECONOMÍA ESPAÑOLA Zenón Jiménez-Ridruejo Ayuso Catedrático de Fundamentos del Análisis Económico Universidad de Valladolid Febrero 2009 CRISIS ECONÓMICA: CAUSAS:

LA CRISIS FINANCIERA INTERNACIONAL Y LA ECONOMÍA ESPAÑOLA Zenón Jiménez-Ridruejo Ayuso Catedrático de Fundamentos del Análisis Económico Universidad de Valladolid Febrero 2009 CRISIS ECONÓMICA: CAUSAS:

I f n or o ma m c a i c ó i n ó n f in i a n n a c n i c e i r e a a r eq e u q e u r e id i a d a p a p r a a a l a l

Información financiera requerida para la transparencia de los mercados Junio 2016 1. Principales datos financieros Miles de euros 30/06/2016 Evolución (%) 31/12/2015 30/06/2015 Balance Activos totales

Información financiera requerida para la transparencia de los mercados Junio 2016 1. Principales datos financieros Miles de euros 30/06/2016 Evolución (%) 31/12/2015 30/06/2015 Balance Activos totales

El sector bancario español en el contexto internacional Evolución reciente y retos futuros

El sector bancario español en el contexto internacional Evolución reciente y retos futuros Joaquín Maudos Villarroya (Dir.) Juan Fernández de Guevara Radoselovics Madrid, 1 de diciembre de 2008 1 Motivación

El sector bancario español en el contexto internacional Evolución reciente y retos futuros Joaquín Maudos Villarroya (Dir.) Juan Fernández de Guevara Radoselovics Madrid, 1 de diciembre de 2008 1 Motivación

Centro PwC/IE del Sector Financiero Perspectivas de evolución de la crisis económica y financiera

Centro PwC/IE del Sector Financiero Perspectivas de evolución de la crisis económica y financiera 4 de julio de 2010 Recuperación en marcha, aunque a ritmos diferentes Crecimiento intertrimestral anualizado

Centro PwC/IE del Sector Financiero Perspectivas de evolución de la crisis económica y financiera 4 de julio de 2010 Recuperación en marcha, aunque a ritmos diferentes Crecimiento intertrimestral anualizado

CAJA RURAL DE ZAMORA, S.COOP. CDTO

CAJA RURAL DE ZAMORA, S.COOP. CDTO Información n financiera requerida para la transparencia de los mercados 30 de junio de 2011 1. Principales datos financieros Balance Miles de euros 30/06/2011 Evolución

CAJA RURAL DE ZAMORA, S.COOP. CDTO Información n financiera requerida para la transparencia de los mercados 30 de junio de 2011 1. Principales datos financieros Balance Miles de euros 30/06/2011 Evolución

PRIMER BALANCE DE LA ECONOMÍA ESPAÑOLA EN 2013

PRIMER BALANCE DE LA ECONOMÍA ESPAÑOLA EN 2013 La información coyuntural disponible hasta mediados de noviembre, junto con los datos de la Contabilidad Nacional Trimestral del INE referidos al tercer trimestre

PRIMER BALANCE DE LA ECONOMÍA ESPAÑOLA EN 2013 La información coyuntural disponible hasta mediados de noviembre, junto con los datos de la Contabilidad Nacional Trimestral del INE referidos al tercer trimestre

Indicadores destacados

50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de mayo de 2013 es destacados Último valor disponible Correspondiente a: Crédito bancario a otros sectores residentes 0,1 Marzo 2013

50 INDICADORES DEL SISTEMA FINANCIERO Funcas Fecha de actualización: 31 de mayo de 2013 es destacados Último valor disponible Correspondiente a: Crédito bancario a otros sectores residentes 0,1 Marzo 2013

resultados resultados

esulta resultados 3 3 3 5 5 5 5 3 $ $ $ $ > > > > 8 88 8 3 3 5 > 8 8 38 Informe Anual 3. Negocio. Innovación Beneficio neto 3 5, millones de euros,8% respecto a Resultados El Grupo cierra el ejercicio

esulta resultados 3 3 3 5 5 5 5 3 $ $ $ $ > > > > 8 88 8 3 3 5 > 8 8 38 Informe Anual 3. Negocio. Innovación Beneficio neto 3 5, millones de euros,8% respecto a Resultados El Grupo cierra el ejercicio

INFORMACION DE TRANSPARENCIA AL MERCADO

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

INFORMACION DE TRANSPARENCIA AL MERCADO

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

Información financiera requerida para la transparencia de los mercados. Junio de 2014

Información financiera requerida para la transparencia de los mercados Junio de 2014 1. Principales datos financieros Miles de euros 30/06/2014 Evolución (%) 30/06/2013 Evolución (%) 30/06/2012 Balance

Información financiera requerida para la transparencia de los mercados Junio de 2014 1. Principales datos financieros Miles de euros 30/06/2014 Evolución (%) 30/06/2013 Evolución (%) 30/06/2012 Balance

La relevancia del sector de la construcción en la economía y los potenciales riesgos de una ralentización brusca

Analistas Financieros Internacionales La relevancia del sector de la construcción en la economía y los potenciales riesgos de una ralentización brusca Informe realizado para la APCE Analistas Financieros

Analistas Financieros Internacionales La relevancia del sector de la construcción en la economía y los potenciales riesgos de una ralentización brusca Informe realizado para la APCE Analistas Financieros

Situación España 2 º trimestre España. situación 2º TRIMESTRE

España situación 2º TRIMESTRE 2015 La economía española continúa acelerando su ritmo de crecimiento y mejora sus fundamentales, mientras los riesgos siguen sin materializarse. Hay que aprovechar este entorno

España situación 2º TRIMESTRE 2015 La economía española continúa acelerando su ritmo de crecimiento y mejora sus fundamentales, mientras los riesgos siguen sin materializarse. Hay que aprovechar este entorno

Principales indicadores de seguimiento del sistema bancario español

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

Principales indicadores de seguimiento del sistema bancario español

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 1.951 1.716 1.651 1.603 1.556

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 1.951 1.716 1.651 1.603 1.556

Actividad crediticia diciembre 2017: cierre de año

Actividad crediticia diciembre 217: cierre de año Mayo 218 1. Actividad crediticia La economía española ha seguido avanzando a buen ritmo durante 217, manteniendo el tono favorable observado en los trimestres

Actividad crediticia diciembre 217: cierre de año Mayo 218 1. Actividad crediticia La economía española ha seguido avanzando a buen ritmo durante 217, manteniendo el tono favorable observado en los trimestres

I f n or o ma m c a i c ó i n ó n f in i a n n a c n i c e i r e a a r eq e u q e u r e id i a d a p a p r a a a l a l

Información financiera requerida para la transparencia de los mercados Junio 2018 1. Principales datos financieros Miles de euros 30/06/2018 Evolución (%) 30/06/2017 31/12/2017 Balance Créditos sobre clientes

Información financiera requerida para la transparencia de los mercados Junio 2018 1. Principales datos financieros Miles de euros 30/06/2018 Evolución (%) 30/06/2017 31/12/2017 Balance Créditos sobre clientes

Principales indicadores de seguimiento del sistema bancario español

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.106 1.951 1.716 1.651 1.603

CLASIFICACIÓN DE LOS INSTRUMENTOS DE DEUDA EN FUNCIÓN DE SU DETERIORO POR RIESGO DE CRÉDITO (1)

") ESTADO C.6-1 Pág. 1 de 15 CLASIFICACIÓN DE LOS INSTRUMENTOS DE DEUDA EN FUNCIÓN DE SU DETERIORO POR RIESGO DE CRÉDITO (1) Correspondiente al de de Año Mes P Estado Código entidad T 6 0 0 6 Normales Subestándar

ESTADO C.6-1 Pág. 1 de 15 CLASIFICACIÓN DE LOS INSTRUMENTOS DE DEUDA EN FUNCIÓN DE SU DETERIORO POR RIESGO DE CRÉDITO (1) Correspondiente al de de Año Mes P Estado Código entidad T 6 0 0 6 Normales Subestándar

Información n financiera requerida para la transparencia de los mercados. Junio de 2016

Información n financiera requerida para la transparencia de los mercados Junio de 2016 1. Principales datos financieros Balance Miles de euros 30/06/2016 Evolución (%) 30/06/2015 31/12/2015 Activos totales

Información n financiera requerida para la transparencia de los mercados Junio de 2016 1. Principales datos financieros Balance Miles de euros 30/06/2016 Evolución (%) 30/06/2015 31/12/2015 Activos totales

PERSPECTIVAS PARA 2011 DE LA ECONOMÍA ESPAÑOLA. Servicio de Estudios Madrid 24 de enero de 2011

PERSPECTIVAS PARA 211 DE LA ECONOMÍA ESPAÑOLA Servicio de Estudios Madrid 24 de enero de 211 1. El ámbito exterior del área del euro: buenas perspectivas para 211, con elevada incertidumbre por los problemas

PERSPECTIVAS PARA 211 DE LA ECONOMÍA ESPAÑOLA Servicio de Estudios Madrid 24 de enero de 211 1. El ámbito exterior del área del euro: buenas perspectivas para 211, con elevada incertidumbre por los problemas

CLASIFICACIÓN DE LOS INSTRUMENTOS DE DEUDA EN FUNCIÓN DE SU DETERIORO POR RIESGO DE CRÉDITO (1)

") ESTADO C.6-1 Pág. 1 de 15 CLASIFICACIÓN DE LOS INSTRUMENTOS DE DEUDA EN FUNCIÓN DE SU DETERIORO POR RIESGO DE CRÉDITO (1) Correspondiente al de de Año Mes P Estado Código entidad T 6 0 0 6 Normales Subestándar

ESTADO C.6-1 Pág. 1 de 15 CLASIFICACIÓN DE LOS INSTRUMENTOS DE DEUDA EN FUNCIÓN DE SU DETERIORO POR RIESGO DE CRÉDITO (1) Correspondiente al de de Año Mes P Estado Código entidad T 6 0 0 6 Normales Subestándar

ÍNDICE. Prólogo Capítulo 1. EL DINERO Capítulo 2. LOS TIPOS DE INTERÉS... 37

ÍNDICE Prólogo................................................................................ 9 Capítulo 1. EL DINERO............................................................. 11 Capítulo 2. LOS TIPOS

ÍNDICE Prólogo................................................................................ 9 Capítulo 1. EL DINERO............................................................. 11 Capítulo 2. LOS TIPOS

CAMBIOS EN LOS 50 INDICADORES DEL SISTEMA FINANCIERO. NOTA METODOLÓGICA (actualizada a 30 de junio de 2006)

") CAMBIOS EN LOS 50 INDICADORES DEL SISTEMA FINANCIERO NOTA METODOLÓGICA (actualizada a 30 de junio de 2006) El 22 de diciembre de 2004 el Banco de España aprobó la CBE 4/2004, sobre "Normas de información

CAMBIOS EN LOS 50 INDICADORES DEL SISTEMA FINANCIERO NOTA METODOLÓGICA (actualizada a 30 de junio de 2006) El 22 de diciembre de 2004 el Banco de España aprobó la CBE 4/2004, sobre "Normas de información

INFORMACION DE TRANSPARENCIA AL MERCADO

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

Resultados enero-septiembre 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 195,1 MILLONES DE EUROS EN LOS NUEVE PRIMEROS MESES DE 2016

Resultados enero-septiembre 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 195,1 MILLONES DE EUROS EN LOS NUEVE PRIMEROS MESES DE 2016 El Grupo alcanza un nivel elevado de beneficios en

Resultados enero-septiembre 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 195,1 MILLONES DE EUROS EN LOS NUEVE PRIMEROS MESES DE 2016 El Grupo alcanza un nivel elevado de beneficios en

Crisis financiera internacional y sus efectos Lic. Alfredo T. García Economista Jefe Banco Credicoop C.L.

Crisis financiera internacional y sus efectos Lic. Alfredo T. García Economista Jefe Banco Credicoop C.L. Febrero 2009 Factores que intervinieron en la crisis internacional *Existencia de un problema crediticio

Crisis financiera internacional y sus efectos Lic. Alfredo T. García Economista Jefe Banco Credicoop C.L. Febrero 2009 Factores que intervinieron en la crisis internacional *Existencia de un problema crediticio

Tasa de variación anual -4, Tasas de variación trimestral interanual e intertrimestral

La economía española en 2015 La actividad económica en España, medida a través del Producto Interior Bruto (PIB), registró en 2015 un crecimiento en términos reales del 3,2 por 100, superando ampliamente

La economía española en 2015 La actividad económica en España, medida a través del Producto Interior Bruto (PIB), registró en 2015 un crecimiento en términos reales del 3,2 por 100, superando ampliamente

Información n financiera requerida para la transparencia de los mercados. Junio de 2015

Información n financiera requerida para la transparencia de los mercados Junio de 2015 1. Principales datos financieros Balance Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Activos totales

Información n financiera requerida para la transparencia de los mercados Junio de 2015 1. Principales datos financieros Balance Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Activos totales

Junta General de Accionistas. 21 de abril de 2015

Junta General de Accionistas 21 de abril de 2015 Índice 01. Marco económico-financiero 01.01 Panorama macroeconómico mundial 01.02 Situación de la economía española 01.03 Sistema financiero español 02.

Junta General de Accionistas 21 de abril de 2015 Índice 01. Marco económico-financiero 01.01 Panorama macroeconómico mundial 01.02 Situación de la economía española 01.03 Sistema financiero español 02.

Resumen Económico del Ejercicio

Resumen Económico del Ejercicio CUENTA DE RESULTADOS ANALÍTICA BALANCE CONSOLIDADO FLUJOS DE TESORERÍA 40 Informe Anual 2004 RESUMEN ECONÓMICO DEL EJERCICIO Tras la visión de conjunto y con la perspectiva

Resumen Económico del Ejercicio CUENTA DE RESULTADOS ANALÍTICA BALANCE CONSOLIDADO FLUJOS DE TESORERÍA 40 Informe Anual 2004 RESUMEN ECONÓMICO DEL EJERCICIO Tras la visión de conjunto y con la perspectiva

Datos Banca Española. Principales indicadores de seguimiento del sistema bancario español. 16 Oct 2017

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo 2011 2012 2013 2014 2015 2016 2017 Fecha 00-'08 Total crédito

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo 2011 2012 2013 2014 2015 2016 2017 Fecha 00-'08 Total crédito

82 Informe Anual 1 de abril de de marzo de 2012

BanCO de PAGOs InternaCionaLES 82 Informe Anual 1 de abril de 2011 31 de marzo de 2012 Basilea, 24 de junio de 2012 Este Informe puede consultarse en la página web del BPI (www.bis.org). Publicado también

BanCO de PAGOs InternaCionaLES 82 Informe Anual 1 de abril de 2011 31 de marzo de 2012 Basilea, 24 de junio de 2012 Este Informe puede consultarse en la página web del BPI (www.bis.org). Publicado también

INFORMACION DE TRANSPARENCIA AL MERCADO

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

INFORMACION DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción, la financiación

Información financiera requerida para la transparencia de los mercados. Junio de 2017

Información financiera requerida para la transparencia de los mercados Junio de 2017 1. Principales datos financieros Balance Miles de euros 30/06/2017 Evolución (%) 30/06/2016 31/12/2016 Activos totales

Información financiera requerida para la transparencia de los mercados Junio de 2017 1. Principales datos financieros Balance Miles de euros 30/06/2017 Evolución (%) 30/06/2016 31/12/2016 Activos totales

EL IMPACTO DE LA CRISIS

Seminario Fundación BBVA Ivie 214 El endeudamiento de la economía española: Una losa para la recuperación Bolsa de Valencia Salón de Actos C/ Libreros 2 y 4 462 Valencia Valencia, 23 de octubre de 214

Seminario Fundación BBVA Ivie 214 El endeudamiento de la economía española: Una losa para la recuperación Bolsa de Valencia Salón de Actos C/ Libreros 2 y 4 462 Valencia Valencia, 23 de octubre de 214

DEUTSCHE BANK, S.A.E. Y SOCIEDADES QUE INTEGRAN EL GRUPO DEUTSCHE BANK,S.A.E.

DEUTSCHE BANK, S.A.E. Y SOCIEDADES QUE INTEGRAN EL GRUPO DEUTSCHE BANK,S.A.E. NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS CORRESPONDIENTES AL PRIMER SEMESTRE 2017 A)

DEUTSCHE BANK, S.A.E. Y SOCIEDADES QUE INTEGRAN EL GRUPO DEUTSCHE BANK,S.A.E. NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS INTERMEDIOS RESUMIDOS CONSOLIDADOS CORRESPONDIENTES AL PRIMER SEMESTRE 2017 A)

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA - JUNIO

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA - JUNIO 2013 - FECHA:30/06/2013 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA - JUNIO 2013 - FECHA:30/06/2013 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

Datos Banca Española. Principales indicadores de seguimiento del sistema bancario español. 17 Sep 2018

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo 2012 2013 2014 2015 2016 2017 2018 Fecha 00-'08 Total crédito

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo 2012 2013 2014 2015 2016 2017 2018 Fecha 00-'08 Total crédito

2006 UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES. Asociación Española de Banca

2006 UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES 2006 - UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES POR LA CREACIÓN DE VALOR POR LA CALIDAD DE LOS BENEFICIOS OBTENIDOS POR LA ACERTADA GESTIÓN

2006 UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES 2006 - UN EJERCICIO EXCELENTE PARA LOS BANCOS ESPAÑOLES POR LA CREACIÓN DE VALOR POR LA CALIDAD DE LOS BENEFICIOS OBTENIDOS POR LA ACERTADA GESTIÓN

Observador de Mercados Financieros. DIRECCIÓN DE ESTUDIOS Abril 2015

Observador de Mercados Financieros DIRECCIÓN DE ESTUDIOS Abril 2015 Contenido Bancos centrales Mercados monetarios Deuda pública Deuda privada Renta variable Emergentes Divisas NOTA ACLARATORIA Este documento

Observador de Mercados Financieros DIRECCIÓN DE ESTUDIOS Abril 2015 Contenido Bancos centrales Mercados monetarios Deuda pública Deuda privada Renta variable Emergentes Divisas NOTA ACLARATORIA Este documento

LA POSICIÓN DE INVERSIÓN INTERNACIONAL (PII) DE LA ECONOMÍA ESPAÑOLA: TENDENCIAS, ANÁLISIS Y EVALUACIÓN

DE LA ECONOMÍA ESPAÑOLA: TENDENCIAS, ANÁLISIS Y EVALUACIÓN") LA POSICIÓN DE INVERSIÓN INTERNACIONAL (PII) DE LA ECONOMÍA ESPAÑOLA: TENDENCIAS, ANÁLISIS Y EVALUACIÓN Oscar Arce Director General Adjunto de Economía e Investigación DG de Economía y Estadística I Panel

LA POSICIÓN DE INVERSIÓN INTERNACIONAL (PII) DE LA ECONOMÍA ESPAÑOLA: TENDENCIAS, ANÁLISIS Y EVALUACIÓN Oscar Arce Director General Adjunto de Economía e Investigación DG de Economía y Estadística I Panel

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018-

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018-

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

CLASIFICACIÓN POR PLAZOS REMANENTES DEL ACTIVO Y DEL PASIVO EN EUROS (1)

") CLASIFICACIÓN POR PLAZOS REMANENTES DEL ACTIVO Y DEL PASIVO EN EUROS ESTADO T.9-1 Pág. 1 de 6 Año Mes P Estado ACTIVO Total balance A la vista Hasta un mes Caja y depósitos en bancos centrales... Depósitos

CLASIFICACIÓN POR PLAZOS REMANENTES DEL ACTIVO Y DEL PASIVO EN EUROS ESTADO T.9-1 Pág. 1 de 6 Año Mes P Estado ACTIVO Total balance A la vista Hasta un mes Caja y depósitos en bancos centrales... Depósitos

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Tercer trimestre de 2003 El beneficio antes de impuestos aumenta un 49,5 % por el incremento de la actividad comercial y la reducción de los gastos

Grupo Banco Sabadell Boletín de información financiera Tercer trimestre de 2003 El beneficio antes de impuestos aumenta un 49,5 % por el incremento de la actividad comercial y la reducción de los gastos

Los interrogantes de la recuperación económica

Los interrogantes de la recuperación económica Jordi Gual 17 de Julio 2015 Planificación Estratégica y Estudios 21/07/2015 1 Cambio en el motor de crecimiento de la economía mundial FMI: Previsiones de

Los interrogantes de la recuperación económica Jordi Gual 17 de Julio 2015 Planificación Estratégica y Estudios 21/07/2015 1 Cambio en el motor de crecimiento de la economía mundial FMI: Previsiones de

ÍNDICE. 1. Contexto nacional 1.1 Análisis Macroeconómico 1.2 Evolución del crédito y la mora en España 2. Síntesis

B mensual Septiembre 2015 ÍNDICE 1. Contexto nacional 1.1 Análisis Macroeconómico 1.2 Evolución del crédito y la mora en España 2. Síntesis 1.1 Contexto nacional: Análisis macroeconómico Frente al debilitamiento

B mensual Septiembre 2015 ÍNDICE 1. Contexto nacional 1.1 Análisis Macroeconómico 1.2 Evolución del crédito y la mora en España 2. Síntesis 1.1 Contexto nacional: Análisis macroeconómico Frente al debilitamiento

Primer Trimestre 2014 Bancos Españoles

Bancos Españoles 2014 Se inicia la recuperación Madrid, 25 de junio de 2014 Se inicia la recuperación Evolución del entorno económico y financiero Cuenta de resultados primer trimestre 2014 2 dic-13 ene-14

Bancos Españoles 2014 Se inicia la recuperación Madrid, 25 de junio de 2014 Se inicia la recuperación Evolución del entorno económico y financiero Cuenta de resultados primer trimestre 2014 2 dic-13 ene-14

5.1 LOS TIPOS DE INTERÉS. Prof. Javier Díaz-Giménez 3 de junio de /33

5.1 LOS TIPOS DE INTERÉS 1/33 Qué son los tipos de interés Los tipos de interés son los precios de esperar hasta mañana El tipo de interés nominal (i): es el precio de esperar medido en unidades monetarias

5.1 LOS TIPOS DE INTERÉS 1/33 Qué son los tipos de interés Los tipos de interés son los precios de esperar hasta mañana El tipo de interés nominal (i): es el precio de esperar medido en unidades monetarias

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018-

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

LA SITUACIÓN DE LA ECONOMÍA ESPAÑOLA EN EL CONTEXTO DE LA EUROZONA. José Luis Malo de Molina Director General del Servicio de Estudios

LA SITUACIÓN DE LA ECONOMÍA ESPAÑOLA EN EL CONTEXTO DE LA EUROZONA José Luis Malo de Molina Director General del Servicio de Estudios Jornadas de la APD sobre Perspectivas de la Economía Española Alicante,

LA SITUACIÓN DE LA ECONOMÍA ESPAÑOLA EN EL CONTEXTO DE LA EUROZONA José Luis Malo de Molina Director General del Servicio de Estudios Jornadas de la APD sobre Perspectivas de la Economía Española Alicante,

INFORMACIÓN DE TRANSPARENCIA AL MERCADO

INFORMACIÓN DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción inmobiliaria,

INFORMACIÓN DE TRANSPARENCIA AL MERCADO Siguiendo las recomendaciones del Banco de España en materia de transparencia sobre el mercado hipotecario, la financiación a la construcción y promoción inmobiliaria,

Curso especializado para periodistas PwC & APIE 2008

Curso especializado para periodistas PwC & APIE 2008 Índice 1. El origen de la crisis: situación internacional 2. Acciones de los bancos centrales 3. Evolución del Euribor 4. Situación de la banca española

Curso especializado para periodistas PwC & APIE 2008 Índice 1. El origen de la crisis: situación internacional 2. Acciones de los bancos centrales 3. Evolución del Euribor 4. Situación de la banca española

Perspectivas económicas Implicaciones para el sector porcino

Perspectivas económicas Implicaciones para el sector porcino José A. Herce jherce@afi.es www.afi.es Contenido La economía mundial La economía europea La economía española Implicaciones para el sector porcino

Perspectivas económicas Implicaciones para el sector porcino José A. Herce jherce@afi.es www.afi.es Contenido La economía mundial La economía europea La economía española Implicaciones para el sector porcino

Curso 2011/12 - Murcia

Módulo 6. El sistema financiero i y la política monetaria ECONOMÍA Aula Senior Curso 2011/12 - Murcia Gloria M. Soto Pacheco Universidad de Murcia Dpto de Economía Aplicada 1 Tema 4. Sector público Sumario

Módulo 6. El sistema financiero i y la política monetaria ECONOMÍA Aula Senior Curso 2011/12 - Murcia Gloria M. Soto Pacheco Universidad de Murcia Dpto de Economía Aplicada 1 Tema 4. Sector público Sumario

Estructura financiera empresarial Más capital y menos deuda?

Estructura financiera empresarial Más capital y menos deuda? Fondo Ignacio Gómez Montejo ICR 10 de octubre 2012 1. Por qué hay que desapalancarse? 2. La situación de las empresas españolas 3. Los mercados:

Estructura financiera empresarial Más capital y menos deuda? Fondo Ignacio Gómez Montejo ICR 10 de octubre 2012 1. Por qué hay que desapalancarse? 2. La situación de las empresas españolas 3. Los mercados:

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018-

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

UN MERCADO INMOBILIARIO DE IDA Y VUELTA. David Uclés Aguilera Servicio de Estudios de la Fundación Cajamar

UN MERCADO INMOBILIARIO DE IDA Y VUELTA David Uclés Aguilera Servicio de Estudios de la Fundación Cajamar SUMARIO Burbujas, pero no de champán Los factores que la hicieron crecer El estallido Adiós crédito,

UN MERCADO INMOBILIARIO DE IDA Y VUELTA David Uclés Aguilera Servicio de Estudios de la Fundación Cajamar SUMARIO Burbujas, pero no de champán Los factores que la hicieron crecer El estallido Adiós crédito,

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Valoración de riesgo Información de empresas Información Internacional Seguimiento clientes BBDD Marketing Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación

Ratios NPGC 2009 vs Ratings Valoración de riesgo Información de empresas Información Internacional Seguimiento clientes BBDD Marketing Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación

Crisis Hipotecaria e Inmobiliaria en Estados Unidos. Matias Vergara Kaplan. Diciembre 2007

Crisis Hipotecaria e Inmobiliaria en Estados Unidos Matias Vergara Kaplan Diciembre 2007 Por qué nos interesa? Porque es una crisis inmobiliaria severa que afecta a US. Porque afecta a los mercados de

Crisis Hipotecaria e Inmobiliaria en Estados Unidos Matias Vergara Kaplan Diciembre 2007 Por qué nos interesa? Porque es una crisis inmobiliaria severa que afecta a US. Porque afecta a los mercados de

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018-

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2018- FECHA: 30/06/2018 Información sobre el mercado hipotecario De acuerdo con lo establecido por

3,4% LA ECONOMíA ESPAÑOLA A MEdIAdOS de 2016

LA ECONOMíA ESPAÑOLA A MEdIAdOS de 2016 Según el Informe Trimestral de la Economía Española, publicado por el Banco de España el pasado mes de junio, se estima que durante el segundo trimestre del año

LA ECONOMíA ESPAÑOLA A MEdIAdOS de 2016 Según el Informe Trimestral de la Economía Española, publicado por el Banco de España el pasado mes de junio, se estima que durante el segundo trimestre del año

Resultados enero-junio 2015

Resultados enero-junio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 189 MILLONES DE EUROS, UN 32,6% MÁS, Y ELEVA SU SOLVENCIA HASTA EL 12,01% En el primer semestre de 2015, el Grupo

Resultados enero-junio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 189 MILLONES DE EUROS, UN 32,6% MÁS, Y ELEVA SU SOLVENCIA HASTA EL 12,01% En el primer semestre de 2015, el Grupo

Asamblea General junio

ASAMBLEA GENERAL 2016 Informe económico La recuperación de la economía en 2015 consolidó las bases para la reactivación del mercado hipotecario y el sector inmobiliario Evolución del PIB de España 2007

ASAMBLEA GENERAL 2016 Informe económico La recuperación de la economía en 2015 consolidó las bases para la reactivación del mercado hipotecario y el sector inmobiliario Evolución del PIB de España 2007

El Grupo Unicaja Banco obtiene un resultado atribuido de 142 millones de euros en el ejercicio 2016

Resultados ejercicio 2016 El Grupo Unicaja Banco obtiene un resultado atribuido de 142 millones de en el ejercicio 2016 El Grupo alcanza un nivel elevado de beneficios en este período, en el que refuerza

Resultados ejercicio 2016 El Grupo Unicaja Banco obtiene un resultado atribuido de 142 millones de en el ejercicio 2016 El Grupo alcanza un nivel elevado de beneficios en este período, en el que refuerza

CAMBIOS EN LOS 50 INDICADORES DEL SISTEMA FINANCIERO. NOTA METODOLÓGICA (actualizada a 30 de junio de 2006)

") CAMBIOS EN LOS 50 ES DEL SISTEMA FINANCIERO NOTA METODOLÓGICA (actualizada a 30 de junio de 2006) El 22 de diciembre de 2004 el Banco de España aprobó la CBE 4/2004, sobre "Normas de información financiera

CAMBIOS EN LOS 50 ES DEL SISTEMA FINANCIERO NOTA METODOLÓGICA (actualizada a 30 de junio de 2006) El 22 de diciembre de 2004 el Banco de España aprobó la CBE 4/2004, sobre "Normas de información financiera

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés INDICADOR 2001-2015 2016 2017 MAYO JUNIO 1. Oferta monetaria (%var.) BCE 5,1 5,0 4,7 - - Variación del agregado M3 (desestacionalizado)

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés INDICADOR 2001-2015 2016 2017 MAYO JUNIO 1. Oferta monetaria (%var.) BCE 5,1 5,0 4,7 - - Variación del agregado M3 (desestacionalizado)

La reforma del sistema financiero español

La reforma del sistema financiero español Facultad de Economía y Empresa Universidad de Oviedo 2 de diciembre de 2011 Índice El sistema financiero español antes de la crisis Crecimiento del crédito Política

La reforma del sistema financiero español Facultad de Economía y Empresa Universidad de Oviedo 2 de diciembre de 2011 Índice El sistema financiero español antes de la crisis Crecimiento del crédito Política

Informe Nº 665. Cómo evolucionará el tipo de cambio USD/EUR? Febrero de 2018

Febrero de 2018 Informe Nº 665 Cómo evolucionará el tipo de cambio? En las últimas semanas hemos asistido a una depreciación del dólar frente al euro, situándose el cruce en niveles en torno a 1,24. Analizamos

Febrero de 2018 Informe Nº 665 Cómo evolucionará el tipo de cambio? En las últimas semanas hemos asistido a una depreciación del dólar frente al euro, situándose el cruce en niveles en torno a 1,24. Analizamos

Información financiera intermedia 30/06/2018

Información financiera intermedia 30/06/2018 INDICE Introducción Estados financieros a 30 de junio de 2018 Exposición al riesgo de crédito Riesgo de crédito con construcción y promoción inmobiliaria Riesgo

Información financiera intermedia 30/06/2018 INDICE Introducción Estados financieros a 30 de junio de 2018 Exposición al riesgo de crédito Riesgo de crédito con construcción y promoción inmobiliaria Riesgo

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

Resultados enero-junio 2016 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO ATRIBUIDO DE 138,1 MILLONES DE EUROS EN EL PRIMER SEMESTRE DE 2016 En los 6 primeros meses del año el grupo ha formalizado nuevas

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2017 - FECHA:30/06/2017 Información sobre el mercado hipotecario De acuerdo con lo establecido por

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2017 - FECHA:30/06/2017 Información sobre el mercado hipotecario De acuerdo con lo establecido por

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS

50 ES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés 2001-2014 2015 2016 JUNIO JULIO 1. Oferta monetaria (%var.) BCE 5,4 4,7 5,0 - - Variación del agregado M3 (desestacionalizado) 2, Tipo de

50 ES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés 2001-2014 2015 2016 JUNIO JULIO 1. Oferta monetaria (%var.) BCE 5,4 4,7 5,0 - - Variación del agregado M3 (desestacionalizado) 2, Tipo de

ESCENARIO MACROECONÓMICO

ESCENARIO MACROECONÓMICO 2017 2018 El escenario macroeconómico contemplado en el Plan Presupuestario para el año 2018, que presentó el Gobierno el pasado mes de octubre, apunta a una ligera desaceleración

ESCENARIO MACROECONÓMICO 2017 2018 El escenario macroeconómico contemplado en el Plan Presupuestario para el año 2018, que presentó el Gobierno el pasado mes de octubre, apunta a una ligera desaceleración

Situación España 3 er trimestre España. situación. 3er TRIMESTRE

España situación 3er TRIMESTRE 2015 1 La economía española alcanzó su velocidad punta de crecimiento en el primer semestre Para el segundo semestre prevemos una ligera desaceleración de la actividad Con

España situación 3er TRIMESTRE 2015 1 La economía española alcanzó su velocidad punta de crecimiento en el primer semestre Para el segundo semestre prevemos una ligera desaceleración de la actividad Con

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS

50 ES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés 2001-2014 2015 2016 NOVIEMBRE DICIEMBRE 1. Oferta monetaria (%var.) BCE 5,4 4,7 5,0 - - Variación del agregado M3 (desestacionalizado) 2,

50 ES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés 2001-2014 2015 2016 NOVIEMBRE DICIEMBRE 1. Oferta monetaria (%var.) BCE 5,4 4,7 5,0 - - Variación del agregado M3 (desestacionalizado) 2,

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS ORDINARIOS POR 3 BILLONES Y SUBORDINADOS 2011 BANCO DAVIVIENDA JUNIO DE 2013

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS ORDINARIOS POR 3 BILLONES Y SUBORDINADOS 2011 BANCO DAVIVIENDA JUNIO DE 2013 ENTIDAD EMISORA El Banco Davivienda es una entidad privada, que

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS ORDINARIOS POR 3 BILLONES Y SUBORDINADOS 2011 BANCO DAVIVIENDA JUNIO DE 2013 ENTIDAD EMISORA El Banco Davivienda es una entidad privada, que

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA 18-1 1 de diciembre de 18 PRINCIPALES MENSAJES Actividad: Se prevé una prolongación de la fase expansiva, a un ritmo menor que en los últimos años.

PROYECCIONES MACROECONÓMICAS DE LA ECONOMÍA ESPAÑOLA 18-1 1 de diciembre de 18 PRINCIPALES MENSAJES Actividad: Se prevé una prolongación de la fase expansiva, a un ritmo menor que en los últimos años.

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés INDICADOR 2001-2014 2015 2016 AGOSTO 15 SEPTIEMBRE 1. Oferta monetaria (%var.) BCE 5,4 4,7 5,0 - - Variación del agregado M3 (desestacionalizado)

50 INDICADORES DEL SISTEMA FINANCIERO FUNCAS A. Dinero y tipos de interés INDICADOR 2001-2014 2015 2016 AGOSTO 15 SEPTIEMBRE 1. Oferta monetaria (%var.) BCE 5,4 4,7 5,0 - - Variación del agregado M3 (desestacionalizado)

LA ECONOMÍA ESPAÑOLA EN 2016

LA ECONOMÍA ESPAÑOLA EN 2016 La actividad económica en España, medida a través del Producto Interior Bruto (PIB), registró en 2016 un avance en términos reales del 3,2 por 100, superando todas las previsiones

LA ECONOMÍA ESPAÑOLA EN 2016 La actividad económica en España, medida a través del Producto Interior Bruto (PIB), registró en 2016 un avance en términos reales del 3,2 por 100, superando todas las previsiones

NOTA DE PRENSA DESAGREGACIÓN GEOGRÁFICA A FINALES DE 2011 HASTA EL SEGUNDO TRIMESTRE DE 2012

29 de octubre de 2012 NOTA DE PRENSA POSICIÓN DE INVERSIÓN INTERNACIONAL DE LA ZONA DEL EURO Y SU DESAGREGACIÓN GEOGRÁFICA A FINALES DE 2011 Y DESAGREGACIÓN GEOGRÁFICA DE LA BALANZA POR CUENTA CORRIENTE

29 de octubre de 2012 NOTA DE PRENSA POSICIÓN DE INVERSIÓN INTERNACIONAL DE LA ZONA DEL EURO Y SU DESAGREGACIÓN GEOGRÁFICA A FINALES DE 2011 Y DESAGREGACIÓN GEOGRÁFICA DE LA BALANZA POR CUENTA CORRIENTE

Cambios en las condiciones de acceso a la financiación: vulnerabilidad financiera de las empresas

Jornada COFACE Riesgo-País San Sebastián, 24 de mayo de 218 Cambios en las condiciones de acceso a la financiación: vulnerabilidad financiera de las empresas Joaquín Maudos Catedrático de Análisis Económico

Jornada COFACE Riesgo-País San Sebastián, 24 de mayo de 218 Cambios en las condiciones de acceso a la financiación: vulnerabilidad financiera de las empresas Joaquín Maudos Catedrático de Análisis Económico

CONTENIDO TEMATICO MODULO I ELEMENTOS PARA EL ANALISIS DE COYUNTURA

CONTENIDO TEMATICO MODULO I ELEMENTOS PARA EL ANALISIS DE COYUNTURA Contenido: Módulo 1. El análisis de coyuntura: concepto y objetivos 1.1 Informes de coyuntura económica Módulo 2. Visiones sobre el funcionamiento

CONTENIDO TEMATICO MODULO I ELEMENTOS PARA EL ANALISIS DE COYUNTURA Contenido: Módulo 1. El análisis de coyuntura: concepto y objetivos 1.1 Informes de coyuntura económica Módulo 2. Visiones sobre el funcionamiento

Implicaciones de política monetaria del BCE. DEUDA PÚBLICA: tipos en mínimos y/o negativos

Implicaciones de política monetaria del BCE. DEUDA PÚBLICA: tipos en mínimos y/o negativos Tipos en mínimos y/o en niveles negativos, situación que se mantendrá en el corto plazo por la política monetaria

Implicaciones de política monetaria del BCE. DEUDA PÚBLICA: tipos en mínimos y/o negativos Tipos en mínimos y/o en niveles negativos, situación que se mantendrá en el corto plazo por la política monetaria

- 6 - Ene-03 Feb-03 Mar-03 Abr-03 May-03 Jun-03 Jul-03 Ago-03 Sep-03

- 6 - Gráfico 1: Tipos de interés aplicados por las IFM a los depósitos a corto plazo y tipo de interés de mercado comparable (en porcentaje; tipos de interés aplicados a las nuevas operaciones) 2.5 1.5

- 6 - Gráfico 1: Tipos de interés aplicados por las IFM a los depósitos a corto plazo y tipo de interés de mercado comparable (en porcentaje; tipos de interés aplicados a las nuevas operaciones) 2.5 1.5

Lleida, 28 de septiembre de Muy Sres. Nuestros,

Lleida, 28 de septiembre de 2012 Muy Sres. Nuestros, De conformidad con lo previsto en la Circular 9/2010 del Mercado Alternativo Bursátil (en adelante MAB ) y para su puesta a disposición del público

Lleida, 28 de septiembre de 2012 Muy Sres. Nuestros, De conformidad con lo previsto en la Circular 9/2010 del Mercado Alternativo Bursátil (en adelante MAB ) y para su puesta a disposición del público

B mensual Enero 2016

B mensual Enero 2016 ÍNDICE 1. Contexto nacional 1.1 Análisis Macroeconómico 1.2 Evolución del crédito y la mora en España 2. Síntesis 1.1 Contexto nacional: Análisis macroeconómico El consumo privado

B mensual Enero 2016 ÍNDICE 1. Contexto nacional 1.1 Análisis Macroeconómico 1.2 Evolución del crédito y la mora en España 2. Síntesis 1.1 Contexto nacional: Análisis macroeconómico El consumo privado

Cambios en las condiciones de acceso a la financiación: vulnerabilidad financiera de las empresas

Jornada COFACE Riesgo-País Valencia, 5 de junio de 218 Cambios en las condiciones de acceso a la financiación: vulnerabilidad financiera de las empresas Joaquín Maudos Catedrático de Análisis Económico

Jornada COFACE Riesgo-País Valencia, 5 de junio de 218 Cambios en las condiciones de acceso a la financiación: vulnerabilidad financiera de las empresas Joaquín Maudos Catedrático de Análisis Económico

NOTICIAS ECONÓMICAS ACTUALIDAD ECONÓMICA. Crecimiento económico - PIB. Deuda pública Banco de España MEDE. Semana: de mayo de 2017

NOTICIAS ECONÓMICAS Semana: 19 6 de mayo de 17 ACTUALIDAD ECONÓMICA Crecimiento económico - PIB Deuda pública Banco de España MEDE La economía española creció aún más en el primer trimestre de 17 y acumula

NOTICIAS ECONÓMICAS Semana: 19 6 de mayo de 17 ACTUALIDAD ECONÓMICA Crecimiento económico - PIB Deuda pública Banco de España MEDE La economía española creció aún más en el primer trimestre de 17 y acumula

Informe de Carteras Especializadas MES: NOVIEMBRE INDICE

Informe de Carteras Especializadas MES: NOVIEMBRE INDICE Carteras Modelo Política de Inversión RV Derivados Divisas Máxima Interanual Interanual Mes Actual Beta VaR Objetivo VaR Actual Cartera Activa 0%

Informe de Carteras Especializadas MES: NOVIEMBRE INDICE Carteras Modelo Política de Inversión RV Derivados Divisas Máxima Interanual Interanual Mes Actual Beta VaR Objetivo VaR Actual Cartera Activa 0%

Bankia registra un resultado negativo de millones de euros en el primer semestre del año

Tras provisionar 7.510 millones previstos en el plan de saneamiento Bankia registra un resultado negativo de 4.448 millones de euros en el primer semestre del año El beneficio antes de dotaciones asciende

Tras provisionar 7.510 millones previstos en el plan de saneamiento Bankia registra un resultado negativo de 4.448 millones de euros en el primer semestre del año El beneficio antes de dotaciones asciende

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Para mayor información contactarse con: Mariela García, Gerente de División Finanzas Teléfonos: (51-1) , anexo 4252

, anexo 4252") Para mayor información contactarse con: Mariela García, Gerente de División Finanzas Teléfonos: (51-1) 336-7092 3367070, anexo 4252 FERREYROS S.A.A.Y SUBSIDIARIAS INFORME DE GERENCIA POR EL TERCER TRIMESTRE

Para mayor información contactarse con: Mariela García, Gerente de División Finanzas Teléfonos: (51-1) 336-7092 3367070, anexo 4252 FERREYROS S.A.A.Y SUBSIDIARIAS INFORME DE GERENCIA POR EL TERCER TRIMESTRE

Presentación de Resultados. 2º Trimestre de Julio de 2012

Presentación de Resultados 2º Trimestre 2012 27 de Julio de 2012 Aviso Legal Esta presentación contiene estimaciones y proyecciones con respecto al negocio, la situación financiera, las operaciones, estrategia,

Presentación de Resultados 2º Trimestre 2012 27 de Julio de 2012 Aviso Legal Esta presentación contiene estimaciones y proyecciones con respecto al negocio, la situación financiera, las operaciones, estrategia,

Previsiones Porcentaje de variación sobre el mismo periodo del año anterior, salvo indicación expresa

4 Previsiones Economía internacional Crecimiento del PIB 24 25 26 27 2T 25 3T 25 4T 25 1T 26 2T 26 3T 26 Mundial 3,4 3,1 3,6 3,8 3,2 3,1 3,0 3,4 3,5 3,5 Países desarrollados 1 1,8 2,0 2,2 2,2 2,1 1,9 2,0

4 Previsiones Economía internacional Crecimiento del PIB 24 25 26 27 2T 25 3T 25 4T 25 1T 26 2T 26 3T 26 Mundial 3,4 3,1 3,6 3,8 3,2 3,1 3,0 3,4 3,5 3,5 Países desarrollados 1 1,8 2,0 2,2 2,2 2,1 1,9 2,0

Tercer trimestre de 2007

TASAS DE DUDOSIDAD HIPOTECARIA Tercer trimestre de 2007 Madrid, Enero 2008 http://www.ahe.es Fuente: Banco de España y elaboración propia 1 http://www.ahe.es EVOLUCIÓN DE LA DUDOSIDAD DURANTE EL TERCER

TASAS DE DUDOSIDAD HIPOTECARIA Tercer trimestre de 2007 Madrid, Enero 2008 http://www.ahe.es Fuente: Banco de España y elaboración propia 1 http://www.ahe.es EVOLUCIÓN DE LA DUDOSIDAD DURANTE EL TERCER