Gestión Cuenta Pública Participativa

|

|

|

- Antonia Parra Vega

- hace 5 años

- Vistas:

Transcripción

1 Gestión 2015 Cuenta Pública Participativa

2 Presentación La Unidad de Análisis Financiero (UAF) presenta su Cuenta Pública Participativa, con el objetivo de informar a los chilenos y chilenas sobre la gestión institucional del año 2015, y los compromisos asumidos para el Para la UAF es importante que la ciudadanía conozca las acciones que desarrolla este servicio para cumplir su misión legal, cual es la de prevenir e impedir la utilización del sistema financiero, y de otros sectores de la actividad económica, para la comisión de los delitos de lavado de activos y financiamiento del terrorismo (LA/FT). Y es que ningún país, economía, comunidad, industria o sector es inmune al LA/FT. Así lo demuestran las 81 sentencias definitivas condenatorias por lavado que han dictado los Tribunales de Justicia chilenos entre los años 2007 y Por ello es fundamental comprender e internalizar los riesgos que conllevan los delitos de LA/FT; poner en marcha mecanismos de colaboración eficiente entre los distintos órganos del Estado involucrados en la prevención, persecución y sanción de ambos ilícitos; y propender hacia una creciente toma de conciencia respecto de las responsabilidades de cada uno en la lucha contra el crimen organizado. En el siguiente documento, la UAF entrega información relevante respecto de sus pilares estratégicos: Inteligencia Financiera, Fiscalización, Capacitación y Cooperación Interinstitucional. Las preguntas y opiniones que la ciudadanía tenga sobre el contenido de esta Cuenta Pública se recibirán entre el lunes 18 de abril y el viernes 6 de mayo del presente año, ambas fechas inclusive, a través del correo electrónico cuentapublica@uaf.cl En un plazo no superior a 15 días hábiles, contados desde el lunes 9 de mayo, la UAF dará respuesta a los planteamientos que se recojan durante el proceso de diálogo virtual. Desde ya los invitamos a informarse respecto del quehacer de la UAF, y a participar en nuestra Cuenta Pública. Javier Cruz Tamburrino Director Unidad de Análisis Financiero

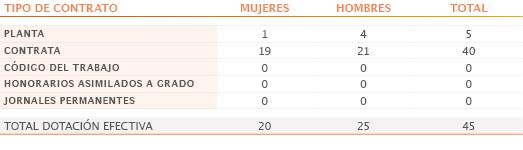

3 Quiénes somos? La Ley N , publicada en el Diario Oficial el 18 de diciembre de 2003, creó la Unidad de Análisis Financiero como un servicio público descentralizado, con personalidad jurídica y patrimonio propios, que se relaciona con la Presidencia de la República a través del Ministerio de Hacienda. El objetivo de la UAF es prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica, para la comisión de alguno de los delitos descritos en el artículo 27 de la Ley N (de lavado de activos) y en el artículo 8º de la Ley Nº (de conductas terroristas). Para ello realiza inteligencia financiera, emite normativa y señales de alerta, fiscaliza su cumplimiento, impone sanciones administrativas, capacita y difunde información de carácter público. Lo anterior, siguiendo las 40 Recomendaciones del Grupo de Acción Financiera Internacional (GAFI), los resultados de las evaluaciones a Chile del Grupo de Acción Financiera de Latinoamérica (GAFILAT), y las directrices del Grupo Egmont de Unidades de Inteligencia Financiera. La UAF tiene una dotación total de 45 personas (34 profesionales y 11 técnicos y administrativos) y, en el año 2015, ejecutó el 99,88% del Presupuesto asignado, ascendente a $2.552 millones, correspondiendo el monto no ejecutado al 0,12%, es decir, $ Para cumplir su misión institucional, la UAF requiere que las personas naturales y jurídicas señaladas en el artículo 3 de la Ley N no solo cumplan con la normativa antilavado de activos (LA) y contra el financiamiento del terrorismo (FT) vigente en el país, sino además le envíen Reportes de Operaciones Sospechosas (ROS) y Reportes de Operaciones en Efectivo (ROE) sobre USD , o su equivalente en pesos chilenos. El contenido de los informes ROS y ROE es sometido a los procesos de inteligencia financiera de la UAF, con el fin de detectar señales indiciarias de LA/FT, y se encuentra protegido por el deber de estricto secreto que todos quienes prestan servicios en la UAF deben mantener, según lo prescribe el artículo 13 de la Ley N De acuerdo al último inciso del artículo 2 del citado cuerpo legal, cuando del examen de los antecedentes referidos el director de la UAF estime que aparecen indicios de LA/FT, debe disponer su inmediata remisión al Ministerio Público, única institución responsable de investigar y perseguir penalmente ambos delitos. Cabe destacar que el mismo artículo 2, penúltimo inciso, establece que bajo ningún respecto la Unidad de Análisis Financiero puede ejercer competencias propias del Ministerio Público o de los Tribunales de Justicia.

4 Cómo funciona el Sistema Nacional ALA/CFT?

5 Quiénes deben reportar?

6 Entidades Reportantes Al 31 de diciembre de 2015, personas naturales y jurídicas se encuentran inscritas en el Registro de Entidades Reportantes de la UAF y, por ende, están obligadas a reportar operaciones sospechosas de LA/FT: pertenecen a los 38 sectores económicos privados que supervisa la UAF, y 359 son instituciones públicas.

7 Reportes de Operaciones Sospechosas (ROS) La Ley N define como operación sospechosa todo acto, operación o transacción que, de acuerdo con los usos y costumbres de la actividad de que se trate, resulte inusual o carente de justificación económica o jurídica aparente, o pudiera constituir alguna de las conductas contempladas en el artículo 8 de la Ley N (de conductas terroristas), o sea realizada por una persona natural o jurídica que figure en los listados de alguna resolución del Consejo de Seguridad de las Naciones Unidas, sea que se realice en forma aislada o reiterada. En el año 2015 la UAF recibió ROS.

8 ROS con indicios de LA/FT La información que ingresa y analiza la UAF es confidencial y tiene, por la Ley N , el carácter de mera sospecha; por tanto, no puede dar lugar a una denuncia, sino que solo a un informe de inteligencia financiera para el Ministerio Público, siempre y cuando se detecten indicios de lavado de activos o financiamiento del terrorismo (LA/FT). En el año 2015 la UAF detectó indicios de LA/FT en 269 ROS, cuyos informes de inteligencia fueron enviados oportunamente a la Fiscalía de Chile.

9 Reportes de Operaciones en Efectivo (ROE) La Ley N también obliga a las entidades privadas supervisadas por la UAF a enviar mensual, trimestral o semestralmente (dependiendo del sector económico al que pertenezcan) los Reportes de Operaciones en Efectivo (ROE) superiores a USD , o su equivalente en pesos chilenos, según el valor del dólar observado el día en que se realizó la operación. En el 2015 la UAF recibió ROE.

10 Declaraciones de Porte y Transporte de Efectivo (DPTE) La Ley N establece que el Servicio Nacional de Aduanas remitirá a la UAF las Declaraciones de Porte y Transporte de Efectivo (DPTE) de todos quienes porten o transporten moneda en efectivo, o instrumentos negociables al portador, desde y hacia el país, por un monto que exceda los USD , o su equivalente en otras monedas. En el año 2015 ingresaron DPTE a la UAF: por concepto de Entrada al país y 679 por Salida del país.

11 Fiscalizaciones realizadas La Ley N detalla las infracciones y sanciones a las que se exponen las entidades inscritas en la UAF, por no cumplir las instrucciones que imparten las Circulares UAF, no enviar el ROE en el plazo establecido para cada actividad, no mantener registros especiales por un período mínimo de 5 años, o no remitir ROS. En el año 2015 la UAF realizó 102 fiscalizaciones en terreno, las que se concentraron en las principales comunas de las regiones Metropolitana (48), Valparaíso (20) y Tarapacá (12).

12 Procesos sancionatorios En el año 2015 la UAF inició 262 procesos sancionatorios contra personas naturales y jurídicas del sector privado, por incumplimiento de las obligaciones legales para prevenir el LA/FT. Asimismo, en el año 2015 se archivaron 73 procesos, 2 fueron absueltos y 129 terminaron con sanciones: 51 de ellos solo tuvieron amonestación por escrito y 78 cerraron con multas a beneficio fiscal por un total de UF

13 Capacitaciones realizadas El Plan Nacional de Capacitaciones del año 2015 se concentró en las modificaciones a la Ley N , que entraron en vigencia con la Ley N Durante el año la UAF capacitó a un total de personas, pertenecientes a 877 entidades públicas y privadas. El año 2015 destacó por el intensivo uso de la Plataforma de Aprendizaje Virtual de la UAF.

14 Cooperación interinstitucional En el año 2015 se ejecutó el segundo año del Plan de Acción de la Estrategia Nacional para la Prevención y Combate al Lavado de Activos y al Financiamiento del Terrorismo. El Plan de Acción contempla 5 líneas de trabajo y 50 objetivos que se desarrollan en dos grupos temáticos: Prevención y Detección-Persecución del LA/FT. En tanto, y tras suscribir convenios de colaboración con el Servicio de Registro Civil e Identificación y con la Dirección Nacional del Servicio Civil, la UAF cerró el año 2015 con 24 convenios que permiten fortalecer el Sistema Nacional de Prevención del LA/FT de nuestro país.

15 Intercambio de información con la Fiscalía Conforme a las facultades legales, el Ministerio Público puede solicitar a la UAF, mediante oficio reservado, información relativa a sospechas de actividades de LA/FT durante las investigaciones que realiza. En el año 2015 la Fiscalía realizó 39 consultas a la UAF, asociadas a 416 personas.

16 Cooperación internacional En el año 2015 la UAF recibió 44 consultas de sus pares extranjeras, relacionadas con 717 personas naturales y jurídicas, y envió 122 informes, que involucraron a 229 sujetos distintos. Los intercambios de información fueron realizados a través de la red del Grupo Egmont ( Asimismo, durante el 2015, la UAF firmó un nuevo Memorando de Entendimiento (MoU) con la Unidad de Inteligencia Financiera del Reino Unido. Con ello, entre 2004 y 2015, la UAF ha firmado un total de 42 MoU (4 de ellos corresponden a renovaciones con los respectivos países suscriptores).

17 Compromisos de Gobierno DESARROLLAR UN SISTEMA PREVENTIVO ANTILAVADO DE DINERO Y ANTICORRUPCIÓN EN LOS SERVICIOS PÚBLICOS. Con el objetivo de prevenir que el sector público pueda ser utilizado para la comisión de actos ilícitos, el Ministerio de Hacienda distribuyó, el 15 de mayo de 2015, a todos los ministerios y servicios públicos del Estado, intendencias, gobernaciones y municipalidades, el Oficio Circular N 20 con una Guía de Recomendaciones para la Implementación de un Sistema Preventivo contra los Delitos Funcionarios, el Lavado de Activos y el Financiamiento del Terrorismo, elaborada en conjunto con la Unidad de Análisis Financiero (UAF). Ambos documentos precisan que las entidades públicas deben inscribirse en el Registro de Entidades Reportantes de la UAF, y designar un funcionario responsable de relacionarse con este Servicio, y de coordinar políticas y procedimientos de prevención y detección de delitos, conforme las características organizacionales propias de su institución. La Guía establece que para garantizar el flujo efectivo de la información detectada como sospechosa, cada institución deberá generar canales de recepción de datos que sean anónimos y seguros, y que den garantías de confidencialidad a todos los funcionarios. Al mismo tiempo, las instituciones deberán implementar procedimientos internos que les permitan reportar a la UAF de manera rápida y expedita. El adecuado cumplimiento de la Guía de Recomendaciones y el Oficio Circular N 20 del Ministerio de Hacienda, es verificado por las unidades de auditoría interna de cada repartición, debiéndose informar semestralmente de ello al Consejo de Auditoría General de Gobierno (CAIGG), entidad que, a su vez, remite un informe consolidado al Ministerio de Hacienda.

18 Compromisos de Gobierno ARTÍCULO 24º TRANSITORIO DE LA LEY N , DE 2014, SOBRE REFORMA TRIBUTARIA. La Ley N , publicada en Diario Oficial de 29 de septiembre de 2014, en su artículo 24º transitorio estableció, a partir del 1 de enero de 2015 y hasta el 31 de diciembre del mismo año, un sistema voluntario y extraordinario de declaración de bienes o rentas que se encuentren en el extranjero, que habiendo estado afectos a impuestos en el país, no hayan sido oportunamente declarados y/o gravados con los tributos correspondientes, a fin de que, cumpliéndose los requisitos legales, se pague por ellos un impuesto único y sustitutivo de 8% sobre el valor de dichos bienes o rentas determinado por el contribuyente. En este contexto, la UAF, a través de su Circular N 51, del 31 de diciembre de 2014, instruyó a los bancos sobre la operatividad de la Declaración de Bienes y Rentas que se encuentren en el extranjero. Asimismo, durante el año 2015 la UAF recibió por parte del Servicio de Impuestos Internos un total de Declaraciones de Bienes y Rentas, a objeto de asegurar el cumplimiento de las disposiciones de la Ley N

19 Compromisos de Gobierno ESTRATEGIA NACIONAL PARA LA PREVENCIÓN Y COMBATE AL LAVADO DE ACTIVOS Y AL FINANCIAMIENTO DEL TERRORISMO. En diciembre de 2013, el Gobierno de Chile lanzó la Estrategia Nacional para la Prevención y Combate al LA/FT, cuyo Plan de Acción contempla 5 líneas de trabajo y 50 objetivos. En 2015, segundo año de ejecución de este Plan, el trabajo de los grupos de Prevención y de Detección y Persecución del LA/FT avanzó en: 1.-Elaboración de un Plan Nacional de Capacitación Especializada para las instituciones públicas sobre Prevención, Persecución y Sanción del Lavado de Activos y el Financiamiento del Terrorismo. 2.-Elaboración de un primer borrador de documento de trabajo sobre investigaciones patrimoniales. 3.-Toma de Razón del Decreto Supremo N 277 del Ministerio de Relaciones Exteriores que establece medidas que implementan las Resoluciones dictadas por el Consejo de Seguridad de la ONU, en materias relativas a la prevención, represión y financiamiento del terrorismo. 4.-Constitución de una mesa para coordinar el trabajo de las instituciones involucradas en el control de movimiento de activos por frontera de manera permanente. 5.-Elaboración de un documento de trabajo sobre esquemas societarios, sociedades y beneficiarios finales.

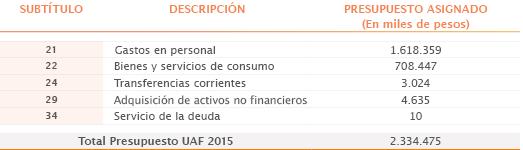

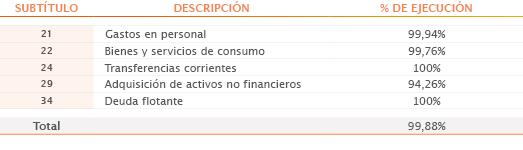

20 Ejecución presupuestaria 2015

21 Desafíos para el año IMPLEMENTACIÓN DE LA LEY N QUE PERFECCIONA LOS MECANISMOS DE PREVENCIÓN, DETECCIÓN, CONTROL, INVESTIGACIÓN Y JUZGAMIENTO DEL DELITO DE LAVADO DE ACTIVOS. La Ley N , que perfecciona los mecanismos de prevención, detección, control, investigación y juzgamiento del delito de lavado de activos, introdujo importantes modificaciones a la Ley N que creó la UAF, lo que generó un impacto significativo en varios de los procesos que desarrolla la institución. Debido a ello, durante el año 2016, la UAF experimentará un aumento en la dotación de personal y en la asignación de recursos, para habilitar oficinas, mobiliario y equipos informáticos. Todo con el objetivo de fortalecer los procesos de regulación, fiscalización y difusión existentes, afrontar un mayor número de entidades reportantes, y un alza en los Reportes de Operaciones Sospechosas y en los Reportes de Operaciones en Efectivo, entre otros aspectos que sustentan el Sistema Nacional de Prevención del Lavado de Activos y del Financiamiento del Terrorismo.

22 Desafíos para el año EJECUCIÓN DEL TERCER AÑO DEL PLAN DE ACCIÓN DE LA ESTRATEGIA NACIONAL ALA/CFT. En 2016 se ejecutará el tercer año del Plan de Acción de la Estrategia Nacional para la Prevención y Combate al Lavado de Activos y al Financiamiento del Terrorismo. En su calidad de Secretaría Técnica, la UAF coordinará la acción de los grupos de trabajo para avanzar en las siguientes líneas: Generar un documento final sobre investigaciones patrimoniales. Elaborar un informe de identificación de brechas, en virtud de una autoevaluación respecto del cumplimiento de las 40 recomendaciones del GAFI. Elaborar un Informe de Evaluación Nacional de Riesgo (Primera Parte). Edición y publicación de un documento de trabajo sobre beneficiario final de las personas y estructuras jurídicas; y emisión de una Circular UAF que regule la materia para los sujetos obligados.

23 Preguntas y opiniones recibidas Concluido el período que la Unidad de Análisis Financiero estableció para recibir las preguntas y opiniones que tuvieran los chilenos y chilenas respecto del contenido de la Cuenta Pública Participativa 2015 (CCP 2015), y habida cuenta que la UAF se comprometió a dar respuesta a los planteamientos que se recogieran durante el proceso de diálogo virtual en un plazo no superior a 15 días hábiles, contados desde el lunes 9 de mayo de 2016, se deja constancia de lo siguiente: 1. Entre el lunes 18 de abril y el viernes 6 de mayo de 2016, la cuenta de correo electrónico habilitada para el proceso de CCP 2015 (cuentapublica@uaf.cl) recibió un solo correo electrónico. 2. Dicho correo fue enviado el 18 de abril de 2016, a las 19:40 horas, por un oficial de cumplimiento de una empresa de transferencia de dinero inscrita en el Registro de Entidades Reportantes de la UAF, conforme lo establece la Ley N En el correo mencionado, el oficial de cumplimiento plasmó una serie de comentarios respecto del deber que tienen las empresas de transferencia de dinero de reportar operaciones sospechosas a la UAF, y sobre la calidad y oportunidad de dichos reportes. 4. Con fecha 23 de mayo de 2016, la UAF agradeció al oficial de cumplimiento su participación en la CCP 2015, y le señaló que los comentarios indicados en su correo electrónico serán estudiados, a objeto de considerar su adecuada incorporación en la ejecución de las labores que, de acuerdo a la Ley N , la UAF debe realizar.

24 MUCHAS GRACIAS

Gestión Cuenta Pública Participativa

Gestión 2016 Cuenta Pública Participativa Presentación La Unidad de Análisis Financiero (UAF) presenta su Cuenta Pública Participativa, con el objetivo de informar a los chilenos y chilenas sobre la gestión

Gestión 2016 Cuenta Pública Participativa Presentación La Unidad de Análisis Financiero (UAF) presenta su Cuenta Pública Participativa, con el objetivo de informar a los chilenos y chilenas sobre la gestión

Maria Paz Ramirez Jefa Difusión y Estudios UAF

Plan de acción y estrategia nacional para la prevención y combate al Lavado de Activos y al Financiamiento del Terrorismo en Chile. Riesgos y oportunidades. Maria Paz Ramirez Jefa Difusión y Estudios UAF

Plan de acción y estrategia nacional para la prevención y combate al Lavado de Activos y al Financiamiento del Terrorismo en Chile. Riesgos y oportunidades. Maria Paz Ramirez Jefa Difusión y Estudios UAF

Gestión 2017: Cuenta Pública Participativa.

Gestión 2017: Cuenta Pública Participativa. Presentación. La Unidad de Análisis Financiero (UAF) presenta su Cuenta Pública Participativa (CPP), con el objetivo de informar a los chilenos y chilenas sobre

Gestión 2017: Cuenta Pública Participativa. Presentación. La Unidad de Análisis Financiero (UAF) presenta su Cuenta Pública Participativa (CPP), con el objetivo de informar a los chilenos y chilenas sobre

Prevención y detección del lavado de activos: Mejores prácticas de cumplimiento. Tomás Koch S. Jefe División Fiscalización y Cumplimiento

Prevención y detección del lavado de activos: Mejores prácticas de cumplimiento. Tomás Koch S. Jefe División Fiscalización y Cumplimiento Chile NO ES INMUNE al lavado de activos. 155 personas han sido

Prevención y detección del lavado de activos: Mejores prácticas de cumplimiento. Tomás Koch S. Jefe División Fiscalización y Cumplimiento Chile NO ES INMUNE al lavado de activos. 155 personas han sido

Casos específicos, patrones de comportamiento y tendencias relacionadas con el Lavado de Activos y Financiamiento del Terrorismo en Chile

Casos específicos, patrones de comportamiento y tendencias relacionadas con el Lavado de Activos y Financiamiento del Terrorismo en Chile María Paz Ramírez Jefa Área de Difusión y Estudios Cómo funciona

Casos específicos, patrones de comportamiento y tendencias relacionadas con el Lavado de Activos y Financiamiento del Terrorismo en Chile María Paz Ramírez Jefa Área de Difusión y Estudios Cómo funciona

Desafíos del compliance y la ética empresarial en Chile. Javier Cruz Tamburrino Director

Desafíos del compliance y la ética empresarial en Chile Javier Cruz Tamburrino Director Chile NO ES INMUNE al lavado de activos. 172 personas han sido condenadas en Chile por lavar dinero (2007-2016).

Desafíos del compliance y la ética empresarial en Chile Javier Cruz Tamburrino Director Chile NO ES INMUNE al lavado de activos. 172 personas han sido condenadas en Chile por lavar dinero (2007-2016).

INFORME. ESTADÍSTICO 2015

INFORME. ESTADÍSTICO 2015 1 ÍNDICE 1. RESUMEN EJECUTIVO 3 2. ENTIDADES REPORTANTES 6 Entidades Obligadas a Informar a la UAF 7 3. INTELIGENCIA FINANCIERA 10 Reportes de Operaciones Sospechosas 11 Reportes

INFORME. ESTADÍSTICO 2015 1 ÍNDICE 1. RESUMEN EJECUTIVO 3 2. ENTIDADES REPORTANTES 6 Entidades Obligadas a Informar a la UAF 7 3. INTELIGENCIA FINANCIERA 10 Reportes de Operaciones Sospechosas 11 Reportes

ORD.: N MAT.: SANTIAGO, 07 NOV 2016

Auditoria Ministerial COC 21-10-2016 E695/2016 ORD.: N 2664 ANT.: 1) OFICIO CIRCULAR N 20, DE 15 DE MAYO DE 2015, DE MINISTRO DE HACIENDA. 2585 MAT.: COMUNICA 4 HITO DEL SISTEMA DE PREVENCIÓN DE LAVADO

Auditoria Ministerial COC 21-10-2016 E695/2016 ORD.: N 2664 ANT.: 1) OFICIO CIRCULAR N 20, DE 15 DE MAYO DE 2015, DE MINISTRO DE HACIENDA. 2585 MAT.: COMUNICA 4 HITO DEL SISTEMA DE PREVENCIÓN DE LAVADO

1. Qué es el lavado de activos? 5 Nueva política institucional

1. Qué es el lavado de activos? 2. Qué es la UAF? 3 Qué hace la UAF? 4 Desafíos en prevención 5 Nueva política institucional 1. Qué es el lavado de activos? Ocultar o disimular la naturaleza, origen ubicación,

1. Qué es el lavado de activos? 2. Qué es la UAF? 3 Qué hace la UAF? 4 Desafíos en prevención 5 Nueva política institucional 1. Qué es el lavado de activos? Ocultar o disimular la naturaleza, origen ubicación,

INFORME. ESTADÍSTICO

INFORME. 2016 ESTADÍSTICO 1 ÍNDICE 1. RESUMEN EJECUTIVO 3 2. ENTIDADES REPORTANTES 6 Entidades Obligadas a Informar a la UAF 7 3. INTELIGENCIA FINANCIERA 10 Reportes de Operaciones Sospechosas (ROS) 11

INFORME. 2016 ESTADÍSTICO 1 ÍNDICE 1. RESUMEN EJECUTIVO 3 2. ENTIDADES REPORTANTES 6 Entidades Obligadas a Informar a la UAF 7 3. INTELIGENCIA FINANCIERA 10 Reportes de Operaciones Sospechosas (ROS) 11

COMISIÓN INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS CICAD. Secretaría de Seguridad Multidimensional

COMISIÓN INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS CICAD Secretaría de Seguridad Multidimensional XXXVII GRUPO DE EXPERTOS PARA EL CONTROL DE LAVADO DE ACTIVOS 17 y 18 DE SEPTIEMBRE DE 2013 Brasilia,

COMISIÓN INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS CICAD Secretaría de Seguridad Multidimensional XXXVII GRUPO DE EXPERTOS PARA EL CONTROL DE LAVADO DE ACTIVOS 17 y 18 DE SEPTIEMBRE DE 2013 Brasilia,

Estrategia Nacional de Prevención, Persecución y Sanción Penal de LA/FT

Estrategia Nacional de Prevención, Persecución y Sanción Penal de LA/FT Diseño e Implementación del Plan de Acción JAVIER CRUZ TAMBURRINO Director UAF Santiago, 25 de agosto de 2014 CADENA DE RESPONSABILIDADES

Estrategia Nacional de Prevención, Persecución y Sanción Penal de LA/FT Diseño e Implementación del Plan de Acción JAVIER CRUZ TAMBURRINO Director UAF Santiago, 25 de agosto de 2014 CADENA DE RESPONSABILIDADES

Seminario UAF - ULDDECO Iquique, 1 de junio de TAMARA AGNIC Directora de la UAF

Seminario UAF - ULDDECO Iquique, 1 de junio de 2011 TAMARA AGNIC Directora de la UAF El lavado de activos y sus consecuencias Qué es la Unidad de Análisis Financiero? Sistema de prevención del delito de

Seminario UAF - ULDDECO Iquique, 1 de junio de 2011 TAMARA AGNIC Directora de la UAF El lavado de activos y sus consecuencias Qué es la Unidad de Análisis Financiero? Sistema de prevención del delito de

ESTRATEGIA DE ADUANAS EN LAVADO DE ACTIVO. Karen Pettersen H.

ESTRATEGIA DE ADUANAS EN LAVADO DE ACTIVO Karen Pettersen H. Control Transfronterizo de Efectivo Objetivo El creciente aumento de operaciones de dudoso origen, de lavado de dinero y financiamiento al terrorismo,

ESTRATEGIA DE ADUANAS EN LAVADO DE ACTIVO Karen Pettersen H. Control Transfronterizo de Efectivo Objetivo El creciente aumento de operaciones de dudoso origen, de lavado de dinero y financiamiento al terrorismo,

Seminario: Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero

Seminario: Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero Temario 1. Inscripción en la UAF 2. Tipos de Reportes A. Reporte de Operaciones en Efectivo (ROE) B. Reporte de Operaciones

Seminario: Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero Temario 1. Inscripción en la UAF 2. Tipos de Reportes A. Reporte de Operaciones en Efectivo (ROE) B. Reporte de Operaciones

Ley N Cumplimiento a Oficio Circular N 20

Ley N 19.913 Cumplimiento a Oficio Circular N 20 Antecedentes Ley N 19.913 Oficio Circular N 20 de Ministerio de Hacienda Modelo de Prevención de Delitos Etapas de Planificación Documentación Vigente del

Ley N 19.913 Cumplimiento a Oficio Circular N 20 Antecedentes Ley N 19.913 Oficio Circular N 20 de Ministerio de Hacienda Modelo de Prevención de Delitos Etapas de Planificación Documentación Vigente del

1. Qué es el lavado de activos? 4 Nuevos desafíos en prevención

y 1. Qué es el lavado de activos? 2. Qué es la UAF? 3 Qué hace la UAF? 4 Nuevos desafíos en prevención 1. Qué es el lavado de activos? Ocultar o disimular la naturaleza, origen ubicación, propiedad o control

y 1. Qué es el lavado de activos? 2. Qué es la UAF? 3 Qué hace la UAF? 4 Nuevos desafíos en prevención 1. Qué es el lavado de activos? Ocultar o disimular la naturaleza, origen ubicación, propiedad o control

ANTECEDENTES GENERALES 1

ASPECTOS PRÁCTICOS PARA RECORDAR Y CUMPLIR CON LA NORMATIVA EXIGIDA POR LA UNIDAD DE ANÁLISIS FINANCIERO (UAF) ANTECEDENTES GENERALES 1 La Ley N 19.913 creó la Unidad de Análisis Financiero (UAF) con el

ASPECTOS PRÁCTICOS PARA RECORDAR Y CUMPLIR CON LA NORMATIVA EXIGIDA POR LA UNIDAD DE ANÁLISIS FINANCIERO (UAF) ANTECEDENTES GENERALES 1 La Ley N 19.913 creó la Unidad de Análisis Financiero (UAF) con el

INFORME. ESTADÍSTICO 2017

INFORME. ESTADÍSTICO 2017 1 ÍNDICE 1. RESUMEN EJECUTIVO 3 2. ENTIDADES REPORTANTES 6 Entidades Obligadas a Informar a la UAF 7 3. INTELIGENCIA FINANCIERA 10 Reportes de Operaciones Sospechosas (ROS) 11

INFORME. ESTADÍSTICO 2017 1 ÍNDICE 1. RESUMEN EJECUTIVO 3 2. ENTIDADES REPORTANTES 6 Entidades Obligadas a Informar a la UAF 7 3. INTELIGENCIA FINANCIERA 10 Reportes de Operaciones Sospechosas (ROS) 11

MANUAL DE PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO.

Pág. 1 de 11 MANUAL DE PREVENCION DE LAVADO 1 Pág. 2 de 11 1. OBJETIVO La política para la prevención del lavado de activos y financiamiento del terrorismo aplicable a GFI BROKERS (CHILE) AGENTES DE VALORES

Pág. 1 de 11 MANUAL DE PREVENCION DE LAVADO 1 Pág. 2 de 11 1. OBJETIVO La política para la prevención del lavado de activos y financiamiento del terrorismo aplicable a GFI BROKERS (CHILE) AGENTES DE VALORES

Seminario Lavado de Dinero en Chile: de Dinero en Chile: Riesgos para la Industria de los Corredores de Propiedades

Seminario Lavado de Dinero en Chile: de Dinero en Chile: Riesgos para la Industria de los Corredores de Propiedades Temario 1. Inscripción en la UAF 2. Tipos de Reportes I. Reporte de Operaciones en Efectivo

Seminario Lavado de Dinero en Chile: de Dinero en Chile: Riesgos para la Industria de los Corredores de Propiedades Temario 1. Inscripción en la UAF 2. Tipos de Reportes I. Reporte de Operaciones en Efectivo

Pilar Sánchez Gracia Jefa División Análisis

Pilar Sánchez Gracia Jefa División Análisis Cuál l es el rol de la UAF? Legalmente nos corresponde Prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica,

Pilar Sánchez Gracia Jefa División Análisis Cuál l es el rol de la UAF? Legalmente nos corresponde Prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica,

Dr. Alejandro Taboada Muñoz DIRECTOR GENERAL EJECUTIVO

Dr. Alejandro Taboada Muñoz DIRECTOR GENERAL EJECUTIVO UNIDAD DE INVESTIGACIONES FINANCIERAS Estado Plurinacional de Bolivia GUATEMALA, 1 DE JUNIO DE 2015 TIPO FUNCIONES Y OBLIGACIONES DE LA UNIDAD DE

Dr. Alejandro Taboada Muñoz DIRECTOR GENERAL EJECUTIVO UNIDAD DE INVESTIGACIONES FINANCIERAS Estado Plurinacional de Bolivia GUATEMALA, 1 DE JUNIO DE 2015 TIPO FUNCIONES Y OBLIGACIONES DE LA UNIDAD DE

FORMULACIÓN METAS DE EFICIENCIA INSTITUCIONAL 2018

FORMULACIÓN METAS DE EFICIENCIA INSTITUCIONAL 2018 A) PRODUCTOS ESTRATÉGICOS. N Nombre de indicador 2018 Fórmula 2018 1 2 Nivel de Cumplimiento de los tiempos de respuesta de 10 días hábiles a consultas

FORMULACIÓN METAS DE EFICIENCIA INSTITUCIONAL 2018 A) PRODUCTOS ESTRATÉGICOS. N Nombre de indicador 2018 Fórmula 2018 1 2 Nivel de Cumplimiento de los tiempos de respuesta de 10 días hábiles a consultas

INFORME ESTADÍSTICO ANUAL Año 2010

INFORME ESTADÍSTICO ANUAL Año 2010 Sujetos Obligados Supervisados 2 Reportes de Operaciones Sospechosas 5 Registro de Operaciones en Efectivo 9 Declaraciones de Porte y Transporte de Efectivo 12 Fiscalización

INFORME ESTADÍSTICO ANUAL Año 2010 Sujetos Obligados Supervisados 2 Reportes de Operaciones Sospechosas 5 Registro de Operaciones en Efectivo 9 Declaraciones de Porte y Transporte de Efectivo 12 Fiscalización

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía

BALANCE DE GESTIÓN INTEGRAL AÑO 2016

BALANCE DE GESTIÓN INTEGRAL AÑO 2016 MINISTERIO DE HACIENDA UNIDAD DE ANÁLISIS FINANCIERO Marzo 2017 Moneda 975 piso 17, Santiago / Fono (56-2) 2439 3000 www.uaf.cl Í n d i c e 1. Presentación Cuenta Pública

BALANCE DE GESTIÓN INTEGRAL AÑO 2016 MINISTERIO DE HACIENDA UNIDAD DE ANÁLISIS FINANCIERO Marzo 2017 Moneda 975 piso 17, Santiago / Fono (56-2) 2439 3000 www.uaf.cl Í n d i c e 1. Presentación Cuenta Pública

Servicios de Consultoría. Atención a la medida de sus necesidades

Servicios de Consultoría Atención a la medida de sus necesidades Cuando Usted necesite estar seguro Usted cuenta con nosotros Implementación del Sistema de Administración del Riesgo de Lavado de Activos

Servicios de Consultoría Atención a la medida de sus necesidades Cuando Usted necesite estar seguro Usted cuenta con nosotros Implementación del Sistema de Administración del Riesgo de Lavado de Activos

Texto actualizado: Circular N 123 Cooperativas Hoja 1 TEXTO ACTUALIZADO. Disposición: CIRCULAR N 123 (de ) COOPERATIVAS.

COOPERATIVAS.") Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 123 (de 06.07.2006) Para: Materia: COOPERATIVAS Prevención del lavado de activos y del financiamiento del terrorismo. ACTUALIZACIONES: Incluye las modificaciones

Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 123 (de 06.07.2006) Para: Materia: COOPERATIVAS Prevención del lavado de activos y del financiamiento del terrorismo. ACTUALIZACIONES: Incluye las modificaciones

Fuente: Ministerio de Economía y Finanzas

COMISION NACIONAL CONTRA EL BLANQUEO DE CAPITALES, FINANCIACIÓN DEL TERRORISMO LA/ CFT o ALA/CFT Ley 23 de abril de 2015 Fuente: Ministerio de Economía y Finanzas Presentado por: Rolando R. Johnson M.

COMISION NACIONAL CONTRA EL BLANQUEO DE CAPITALES, FINANCIACIÓN DEL TERRORISMO LA/ CFT o ALA/CFT Ley 23 de abril de 2015 Fuente: Ministerio de Economía y Finanzas Presentado por: Rolando R. Johnson M.

BALANCE DE GESTIÓN INTEGRAL AÑO 2017

BALANCE DE GESTIÓN INTEGRAL AÑO 2017 MINISTERIO DE HACIENDA UNIDAD DE ANÁLISIS FINANCIERO Marzo 2018 Moneda 975 piso 17, Santiago / Fono (56-2) 2439 3000 www.uaf.cl Í n d i c e 1. Presentación Cuenta Pública

BALANCE DE GESTIÓN INTEGRAL AÑO 2017 MINISTERIO DE HACIENDA UNIDAD DE ANÁLISIS FINANCIERO Marzo 2018 Moneda 975 piso 17, Santiago / Fono (56-2) 2439 3000 www.uaf.cl Í n d i c e 1. Presentación Cuenta Pública

SUJETOS OBLIGADOS A INFORMAR A LA UAF

La Unidad de Análisis Financiero (UAF) presenta el Informe Estadístico Anual correspondiente a 2009, con los objetivos de difundir los resultados obtenidos por el organismo en el ejercicio de sus funciones

La Unidad de Análisis Financiero (UAF) presenta el Informe Estadístico Anual correspondiente a 2009, con los objetivos de difundir los resultados obtenidos por el organismo en el ejercicio de sus funciones

El Rol de la UIF-Perú en la lucha contra el LA y FT

El Rol de la UIF-Perú en la lucha contra el LA y FT Unidad de Inteligencia Financiera Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones Octubre 2013 Entidades Reportantes

El Rol de la UIF-Perú en la lucha contra el LA y FT Unidad de Inteligencia Financiera Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones Octubre 2013 Entidades Reportantes

CONDENAS POR LAVADO DE ACTIVOS

CONDENAS 2007-2010 POR LAVADO DE ACTIVOS 10 7 3 2 2007 2008 2009 2010 $1.703 Millones DE ACTIVOS DE ORIGEN ILÍCITO DECOMISADOS 33 PERSONAS CONDENADAS Fuente: Fuente: Unidad Especializada en Lavado de Dinero,

CONDENAS 2007-2010 POR LAVADO DE ACTIVOS 10 7 3 2 2007 2008 2009 2010 $1.703 Millones DE ACTIVOS DE ORIGEN ILÍCITO DECOMISADOS 33 PERSONAS CONDENADAS Fuente: Fuente: Unidad Especializada en Lavado de Dinero,

INFORME ESTADÍSTICO Enero - Septiembre 2010

INFORME ESTADÍSTICO Enero - Septiembre 2010 Introducción 2 Sujetos Obligados en cumplimiento 3 Reportes de Operaciones Sospechosas 6 Registro de Operaciones en Efectivo 9 Declaraciones de Porte y Transporte

INFORME ESTADÍSTICO Enero - Septiembre 2010 Introducción 2 Sujetos Obligados en cumplimiento 3 Reportes de Operaciones Sospechosas 6 Registro de Operaciones en Efectivo 9 Declaraciones de Porte y Transporte

COMISION NACIONAL DE VALORES. Gerencia de Prevención del Lavado de Dinero

COMISION NACIONAL DE VALORES Gerencia de Prevención del Lavado de Dinero INDICE 1. Grupo de Acción Financiera Internacional (GAFI) 2. Grupo EGMONT 3. NORMATIVA ARGENTINA APLICABLE 4. DOBLE ROL DE LA CNV

COMISION NACIONAL DE VALORES Gerencia de Prevención del Lavado de Dinero INDICE 1. Grupo de Acción Financiera Internacional (GAFI) 2. Grupo EGMONT 3. NORMATIVA ARGENTINA APLICABLE 4. DOBLE ROL DE LA CNV

COMISION NACIONAL DE BANCOS Y SEGUROS HONDURAS

COMISION NACIONAL DE BANCOS Y SEGUROS HONDURAS Nivel de Integración Cumplimiento Interinstitucional Evaluación GAFI GAFI-GAFIC GAFI-GAFILAT 100 75 % 100 50 37 % 50 0 0 Evaluación Mutua 2009 Evaluación

COMISION NACIONAL DE BANCOS Y SEGUROS HONDURAS Nivel de Integración Cumplimiento Interinstitucional Evaluación GAFI GAFI-GAFIC GAFI-GAFILAT 100 75 % 100 50 37 % 50 0 0 Evaluación Mutua 2009 Evaluación

Seminario UAF ULDDECO. 19 de enero de 2011

Seminario UAF ULDDECO 19 de enero de 2011 Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía activos de procedencia

Seminario UAF ULDDECO 19 de enero de 2011 Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía activos de procedencia

Anexo n 6 LAVADO DE DINERO Y BLANQUEO DE ACTIVOS UAF. Cuprum AFP

Anexo n 6 LAVADO DE DINERO Y BLANQUEO DE ACTIVOS UAF Cuprum AFP Octubre 2007 I. LEYES INVOLUCRADAS 1. Ley 19.913, publicada el 18 de diciembre de 2003, crea la Unidad de Análisis Financiero y modifica

Anexo n 6 LAVADO DE DINERO Y BLANQUEO DE ACTIVOS UAF Cuprum AFP Octubre 2007 I. LEYES INVOLUCRADAS 1. Ley 19.913, publicada el 18 de diciembre de 2003, crea la Unidad de Análisis Financiero y modifica

EVALUACIONES MUTUAS DEL GAFILAT: Potencialidades y oportunidades de mejora. Juan Carlos Astúa Jaime Consultor Internacional

EVALUACIONES MUTUAS DEL GAFILAT: Potencialidades y oportunidades de mejora Juan Carlos Astúa Jaime Consultor Internacional Sobre el presentador. Juan Carlos Astúa Jaime Consultor Internacional +506 8340-6152

EVALUACIONES MUTUAS DEL GAFILAT: Potencialidades y oportunidades de mejora Juan Carlos Astúa Jaime Consultor Internacional Sobre el presentador. Juan Carlos Astúa Jaime Consultor Internacional +506 8340-6152

CAPÍTULO 16. ENTIDADES FISCALIZADORAS CÓDIGO SEP

CAPÍTULO 16. ENTIDADES FISCALIZADORAS CÓDIGO SEP I. Introducción Las empresas SEP debiesen propender a desarrollar y mantener una relación de confianza y colaboración con las distintas entidades fiscalizadoras,

CAPÍTULO 16. ENTIDADES FISCALIZADORAS CÓDIGO SEP I. Introducción Las empresas SEP debiesen propender a desarrollar y mantener una relación de confianza y colaboración con las distintas entidades fiscalizadoras,

M ANU AL P AR A L A P REVENCIÓN DE L AV AD O DE AC TIVO S Y FIN AN CI AM IENTO DE

GLOSARIO DE TÉRMINOS Administración de Riesgos.- Conjunto de procesos, a través del cual la persona natural puede responder efectivamente a las amenazas que pudieren ser utilizadas para el Lavado de Activos

GLOSARIO DE TÉRMINOS Administración de Riesgos.- Conjunto de procesos, a través del cual la persona natural puede responder efectivamente a las amenazas que pudieren ser utilizadas para el Lavado de Activos

COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D

COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D Secretaría de Seguridad Multidimensional XXXIV GRUPO DE EXPERTOS PARA EL CONTROL DEL LAVADO DE ACTIVOS 30 y 31 DE MAYO DE 2012 Washington,

COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D Secretaría de Seguridad Multidimensional XXXIV GRUPO DE EXPERTOS PARA EL CONTROL DEL LAVADO DE ACTIVOS 30 y 31 DE MAYO DE 2012 Washington,

Responsabilidades y Sanciones desde la base hasta el Consejo de Administración, según la Ley Contra el Lavado de Dinero u Otros Activos CONTENIDO

Responsabilidades y Sanciones desde la base hasta el Consejo de Administración, según la Ley Contra el Lavado de Dinero u Otros Activos CONTENIDO 1. Contexto Internacional Responsabilidades y Sanciones

Responsabilidades y Sanciones desde la base hasta el Consejo de Administración, según la Ley Contra el Lavado de Dinero u Otros Activos CONTENIDO 1. Contexto Internacional Responsabilidades y Sanciones

La UIF-Perú y los Mecanismos de Colaboración con las Investigaciones por Lavado de Activos procedentes del TID

La UIF-Perú y los Mecanismos de Colaboración con las Investigaciones por Lavado de Activos procedentes del TID Unidad de Inteligencia Financiera Superintendencia de Banca, Seguros y Administradoras Privadas

La UIF-Perú y los Mecanismos de Colaboración con las Investigaciones por Lavado de Activos procedentes del TID Unidad de Inteligencia Financiera Superintendencia de Banca, Seguros y Administradoras Privadas

POLICIA DE INVESTIGACIONES DE CHILE BRIGADA INVESTIGADORA DE LAVADOS DE ACTIVOS METROPOLITANA

POLICIA DE INVESTIGACIONES DE CHILE BRIGADA INVESTIGADORA DE LAVADOS DE ACTIVOS METROPOLITANA GRUPO DE RECUPERACION DE ACTIVOS VIENA 2014 SUBPREFECTO PATRICIO BASCUÑAN ACEVEDO Estructura BRILAC 2005 2006

POLICIA DE INVESTIGACIONES DE CHILE BRIGADA INVESTIGADORA DE LAVADOS DE ACTIVOS METROPOLITANA GRUPO DE RECUPERACION DE ACTIVOS VIENA 2014 SUBPREFECTO PATRICIO BASCUÑAN ACEVEDO Estructura BRILAC 2005 2006

Unidad de Inteligencia Financiera del Perú. Superintendencia de Banca, Seguros y AFP

Unidad de Inteligencia Financiera del Perú Superintendencia de Banca, Seguros y AFP Abril, 2015 Funciones de la UIF-Perú en la prevención y detección del Lavado de Activos y Financiamiento del Terrorismo

Unidad de Inteligencia Financiera del Perú Superintendencia de Banca, Seguros y AFP Abril, 2015 Funciones de la UIF-Perú en la prevención y detección del Lavado de Activos y Financiamiento del Terrorismo

IMinisieno de Nacterlda AcD2 < /o Gd.ornat

IMinisieno de Nacterlda AcD2 < /o Gd.ornat RESOLUCION SBS Nº EL SUPERINTENDENTE DE BANCA, SEGUROS Y ADMINISTRADORAS PRIVADAS DE FONDOS DE PENSIONES

Aprueban Norma que establece los requisitos y características de los Reportes de Operaciones Sospechosas (ROS) que los organismos supervisores de los sujetos obligados a informar emitan a la UIF-Perú RESOLUCION

Aprueban Norma que establece los requisitos y características de los Reportes de Operaciones Sospechosas (ROS) que los organismos supervisores de los sujetos obligados a informar emitan a la UIF-Perú RESOLUCION

«Unidad de Análisis Financiero»

«Unidad de Análisis Financiero» En el marco del Sistema de lucha contra el lavado de dinero y el financiamiento del terrorismo, por el Grupo de acción financiera del Caribe (GAFIC), Creada por Ley No.

«Unidad de Análisis Financiero» En el marco del Sistema de lucha contra el lavado de dinero y el financiamiento del terrorismo, por el Grupo de acción financiera del Caribe (GAFIC), Creada por Ley No.

o actuado en el Expediente Nº / del Registro de la INSPECCION GENERAL DE JUSTICIA, y

INSPECCION GENERAL DE JUSTICIA Resolución General 4/2012 Establécese la obligatoriedad de presentación de una declaración jurada sobre la licitud y origen de los fondos por parte de aquellas asociaciones

INSPECCION GENERAL DE JUSTICIA Resolución General 4/2012 Establécese la obligatoriedad de presentación de una declaración jurada sobre la licitud y origen de los fondos por parte de aquellas asociaciones

AGENDA. 1. Qué es el lavado de activos? 2. Qué es la UAF? 3. Qué hace la UAF? 4. Nueva política institucional

AGENDA 1. Qué es el lavado de activos? 2. Qué es la UAF? 3. Qué hace la UAF? 4. Nueva política institucional 1. Qué es el lavado de activos? Ocultar o disimular la naturaleza, origen ubicación, propiedad

AGENDA 1. Qué es el lavado de activos? 2. Qué es la UAF? 3. Qué hace la UAF? 4. Nueva política institucional 1. Qué es el lavado de activos? Ocultar o disimular la naturaleza, origen ubicación, propiedad

1. INTRODUCCIÓN INTELIGENCIA FINANCIERA REPORTES DE OPERACIONES SOSPECHOSAS REPORTES DE OPERACIONES EN EFECTIVO

1. INTRODUCCIÓN... 3 2. INTELIGENCIA FINANCIERA... 4 2.1. REPORTES DE OPERACIONES SOSPECHOSAS... 4 2.2. REPORTES DE OPERACIONES EN EFECTIVO... 7 2.3. DECLARACIONES DE PORTE Y TRANSPORTE DE EFECTIVO...

1. INTRODUCCIÓN... 3 2. INTELIGENCIA FINANCIERA... 4 2.1. REPORTES DE OPERACIONES SOSPECHOSAS... 4 2.2. REPORTES DE OPERACIONES EN EFECTIVO... 7 2.3. DECLARACIONES DE PORTE Y TRANSPORTE DE EFECTIVO...

Resolución UIF Nº 194/2010

UNIDAD DE INFORMACION FINANCIERA. Resolución UIF Nº 194/2010 Buenos Aires, 11 de Noviembre de 2010 VISTO el Expediente del registro de esta UNIDAD DE INFORMACIÓN FINANCIERA Nº 2594/2010, lo dispuesto en

UNIDAD DE INFORMACION FINANCIERA. Resolución UIF Nº 194/2010 Buenos Aires, 11 de Noviembre de 2010 VISTO el Expediente del registro de esta UNIDAD DE INFORMACIÓN FINANCIERA Nº 2594/2010, lo dispuesto en

CRITERIOS PARA LA INTERVENCIÓN DE LA OFICINA ANTICORRUPCIÓN EN LOS TÉRMINOS DEL DECRETO N 102 DEL 23 DE DICIEMBRE DE 1999

CRITERIOS PARA LA INTERVENCIÓN DE LA OFICINA ANTICORRUPCIÓN EN LOS TÉRMINOS DEL DECRETO N 102 DEL 23 DE DICIEMBRE DE 1999 1) PRINCIPIO RECTOR La OFICINA ANTICORRUPCIÓN es un organismo técnico con competencia

CRITERIOS PARA LA INTERVENCIÓN DE LA OFICINA ANTICORRUPCIÓN EN LOS TÉRMINOS DEL DECRETO N 102 DEL 23 DE DICIEMBRE DE 1999 1) PRINCIPIO RECTOR La OFICINA ANTICORRUPCIÓN es un organismo técnico con competencia

Código de Conducta de Prevención de Lavado de Activos y Financiamiento del Terrorismo

Código de Conducta de Prevención de Lavado de Activos y Financiamiento del Terrorismo Página 1 6 Código de Conducta del Banco de la Provincia de Buenos Aires en materia de Prevención del Lavado de Activos

Código de Conducta de Prevención de Lavado de Activos y Financiamiento del Terrorismo Página 1 6 Código de Conducta del Banco de la Provincia de Buenos Aires en materia de Prevención del Lavado de Activos

SÍNTESIS INFORMATIVA Nº 1/11 (16/02/11) DEPARTAMENTO DE DERECHO CORPORATIVO

DEPARTAMENTO DE DERECHO CORPORATIVO") SÍNTESIS INFORMATIVA Nº 1/11 (16/02/11) DEPARTAMENTO DE DERECHO CORPORATIVO Nuevas normas en materia de Prevención de Lavado de Activos y Financiamiento de Terrorismo que impactan en el sector asegurador.

SÍNTESIS INFORMATIVA Nº 1/11 (16/02/11) DEPARTAMENTO DE DERECHO CORPORATIVO Nuevas normas en materia de Prevención de Lavado de Activos y Financiamiento de Terrorismo que impactan en el sector asegurador.

Unidad de Información y Análisis Financiero

Superintendencia de Servicios Financieros Unidad de Información y Análisis Financiero MEJORES PRÁCTICAS PARA EL REPORTE DE OPERACIONES SOSPECHOSAS OCTUBRE DE 2016 Contenido Introducción...3 Marco normativo...3

Superintendencia de Servicios Financieros Unidad de Información y Análisis Financiero MEJORES PRÁCTICAS PARA EL REPORTE DE OPERACIONES SOSPECHOSAS OCTUBRE DE 2016 Contenido Introducción...3 Marco normativo...3

MODULO 4 MECANISMOS DE PREVENCIÓN Y CONTROL SOCIAL

MODULO 4 MECANISMOS DE PREVENCIÓN Y CONTROL SOCIAL Débil articulación entre las instituciones de la administración de justicia. LIMITACIONES Y PROBLEMAS PARA ENFRENTAR LA CRIMINALIDAD Inaplicación de los

MODULO 4 MECANISMOS DE PREVENCIÓN Y CONTROL SOCIAL Débil articulación entre las instituciones de la administración de justicia. LIMITACIONES Y PROBLEMAS PARA ENFRENTAR LA CRIMINALIDAD Inaplicación de los

RESOLUCION No. UAF-N NORMATIVA PARA OFICIALES DE CUMPLIMIENTO EN PLD/FT/FP DE LOS SUJETOS OBLIGADOS REGULADOS POR LA UAF.

REPÚBLICA DE NICARAGUA UNIDAD DE ANÁLISIS FINANCIERO RESOLUCION No. UAF-N-002-2013 NORMATIVA PARA OFICIALES DE CUMPLIMIENTO EN PLD/FT/FP DE LOS SUJETOS OBLIGADOS REGULADOS POR LA UAF. Dirección Rotonda

REPÚBLICA DE NICARAGUA UNIDAD DE ANÁLISIS FINANCIERO RESOLUCION No. UAF-N-002-2013 NORMATIVA PARA OFICIALES DE CUMPLIMIENTO EN PLD/FT/FP DE LOS SUJETOS OBLIGADOS REGULADOS POR LA UAF. Dirección Rotonda

POLÍTICA PARA LA PREVENCIÓN DE LAVADO DE ACTIVOS DEL BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA (BCIE) CAPÍTULO I ASPECTOS GENERALES Artículo 1.

CAPÍTULO I ASPECTOS GENERALES Artículo 1.") POLÍTICA PARA LA PREVENCIÓN DE LAVADO DE ACTIVOS DEL BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA (BCIE) CAPÍTULO I ASPECTOS GENERALES Artículo 1. Objeto. El objeto de la presente Política es establecer

POLÍTICA PARA LA PREVENCIÓN DE LAVADO DE ACTIVOS DEL BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA (BCIE) CAPÍTULO I ASPECTOS GENERALES Artículo 1. Objeto. El objeto de la presente Política es establecer

Prevención del Lavado de Activos y Financiamiento del Terrorismo en el sector no financiero (APNFD) Dr. Leonardo Costa

Dr. Leonardo Costa") Prevención del Lavado de Activos y Financiamiento del Terrorismo en el sector no financiero (APNFD) Dr. Leonardo Costa 1. Introducción: EL LAVADO DE ACTIVOS Y EL FINANCIAMIENTO DEL TERRORISMO LAVADO DE

Prevención del Lavado de Activos y Financiamiento del Terrorismo en el sector no financiero (APNFD) Dr. Leonardo Costa 1. Introducción: EL LAVADO DE ACTIVOS Y EL FINANCIAMIENTO DEL TERRORISMO LAVADO DE

ACTUALIZADO 24 DE MARZO DE 2017 PRIORIDADES ESTRATÉGICAS (PRELIMINARES) COMPONENTE DE DETECCIÓN E INTELIGENCIA

COMPONENTE DE DETECCIÓN E INTELIGENCIA") PRIORIDADES ESTRATÉGICAS (PRELIMINARES) COMPONENTE DE DETECCIÓN E INTELIGENCIA 1. Fortalecer el sistema de recolección, análisis y diseminación de la información financiera. 2. Fortalecer las medidas y

PRIORIDADES ESTRATÉGICAS (PRELIMINARES) COMPONENTE DE DETECCIÓN E INTELIGENCIA 1. Fortalecer el sistema de recolección, análisis y diseminación de la información financiera. 2. Fortalecer las medidas y

INFORME ESTADÍSTICO UAF

INFORME ESTADÍSTICO UAF Enero diciembre 2010 Primer trimestre 2011 Resultados de la aplicación de las facultades legales de fiscalización SO EN INCUMPLIMIENTO IDENTIFICADOS E INSCRITOS Categorías de SO

INFORME ESTADÍSTICO UAF Enero diciembre 2010 Primer trimestre 2011 Resultados de la aplicación de las facultades legales de fiscalización SO EN INCUMPLIMIENTO IDENTIFICADOS E INSCRITOS Categorías de SO

Superintendencia de Bancos

Superintendencia de Bancos Intendencia de Verificación Especial CONFIDENCIAL Oficio IVE Núm. 2244-2018 1 de junio de 2018 Señor Representante Legal Asociación Obras Sociales del Santo Hermano Pedro, Frailes

Superintendencia de Bancos Intendencia de Verificación Especial CONFIDENCIAL Oficio IVE Núm. 2244-2018 1 de junio de 2018 Señor Representante Legal Asociación Obras Sociales del Santo Hermano Pedro, Frailes

DIPLOMADO EN ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO (SARLAFT)

") DIPLOMADO EN ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO (SARLAFT) Énfasis en entidades del sector de la economía solidaria PRESENCIAL INTENSIDAD: 100 horas (martes y miercoles)

DIPLOMADO EN ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO (SARLAFT) Énfasis en entidades del sector de la economía solidaria PRESENCIAL INTENSIDAD: 100 horas (martes y miercoles)

Superintendencia de Bancos de lo Repúblico Dominicana

Superintendencia de Bancos de lo Repúblico Dominicana "Año de la Superación del Analfabetismo" CIRCULAR S8: No. 009/14 Alas Entidades de Intermediación Financiera y Cambiaria. Asunto Funciones y Responsabilidades

Superintendencia de Bancos de lo Repúblico Dominicana "Año de la Superación del Analfabetismo" CIRCULAR S8: No. 009/14 Alas Entidades de Intermediación Financiera y Cambiaria. Asunto Funciones y Responsabilidades

Maribel Concepción H. Directora de Normas

Maribel Concepción H. Directora de Normas NUEVO ROL DEL AUDITOR EXTERNO EN LA PREVENCIÓN DEL LAVADO DE ACTIVOS, EL FINANCIAMIENTO DEL TERRORISMO Y LA PROLIFERACIÓN DE ARMAS DE DESTRUCCIÓN MASIVA EVALUACIÓN

Maribel Concepción H. Directora de Normas NUEVO ROL DEL AUDITOR EXTERNO EN LA PREVENCIÓN DEL LAVADO DE ACTIVOS, EL FINANCIAMIENTO DEL TERRORISMO Y LA PROLIFERACIÓN DE ARMAS DE DESTRUCCIÓN MASIVA EVALUACIÓN

Situación actual en la Prevención del LA/FT en Uruguay y la Evaluación Mutua de Gafilat

Situación actual en la Prevención del LA/FT en Uruguay y la Evaluación Mutua de Gafilat Secretaría Nacional para la Lucha Contra el Lavado de Activos y el Financiamiento del Terrorismo (SENACLAFT) Montevideo,

Situación actual en la Prevención del LA/FT en Uruguay y la Evaluación Mutua de Gafilat Secretaría Nacional para la Lucha Contra el Lavado de Activos y el Financiamiento del Terrorismo (SENACLAFT) Montevideo,

Noviembre de MODELO DE PREVENCIÓN DE DELITOS ENAEX S.A.

Noviembre de 2015. MODELO DE PREVENCIÓN DE DELITOS ENAEX S.A. Ley N 20.393 Establece Responsabilidad Penal de las Personas Jurídicas Génesis: Incorporación de Chile a la Organización de Cooperación para

Noviembre de 2015. MODELO DE PREVENCIÓN DE DELITOS ENAEX S.A. Ley N 20.393 Establece Responsabilidad Penal de las Personas Jurídicas Génesis: Incorporación de Chile a la Organización de Cooperación para

La Resolución 11 del 2012 de la UIF: Llegan nuevas exigencias normativa para las Cooperativas y Mutuales.

La Resolución 11 del 2012 de la UIF: Llegan nuevas exigencias normativa para las Cooperativas y Mutuales. Los impactos posibles en el Sector Cooperativo. Las Entidades deberán adaptar sus estructuras y

La Resolución 11 del 2012 de la UIF: Llegan nuevas exigencias normativa para las Cooperativas y Mutuales. Los impactos posibles en el Sector Cooperativo. Las Entidades deberán adaptar sus estructuras y

MANUAL Prevención de Delito

MANUAL Prevención de Delito manual Prevención de Delito 2017 ÍnDICE I. Objetivos... 7 II. Alcance... 7 III. Modelo De Prevención de Delitos (MPD)... 7 IV. Responsabilidad Penal de la Persona Jurídica...

MANUAL Prevención de Delito manual Prevención de Delito 2017 ÍnDICE I. Objetivos... 7 II. Alcance... 7 III. Modelo De Prevención de Delitos (MPD)... 7 IV. Responsabilidad Penal de la Persona Jurídica...

CÓDIGO AN-IN-002 VERSIÓN 00 INSTRUCTIVO PARA SOLICITUD DE INFORMACIÓN A LA UNIDAD DE ANÁLISIS FINANCIERO

CÓDIGO AN-IN-002 VERSIÓN 00 INSTRUCTIVO PARA SOLICITUD DE INFORMACIÓN A LA UNIDAD DE ANÁLISIS FINANCIERO CÓDIGO AN-IN-002 VERSIÓN 00 Dirección Editorial Dirección General UAF Autores Dirección de Análisis

CÓDIGO AN-IN-002 VERSIÓN 00 INSTRUCTIVO PARA SOLICITUD DE INFORMACIÓN A LA UNIDAD DE ANÁLISIS FINANCIERO CÓDIGO AN-IN-002 VERSIÓN 00 Dirección Editorial Dirección General UAF Autores Dirección de Análisis

Resolución S.B.S. N El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 12 de febrero de 2015 Resolución S.B.S. N 1132-2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, según lo establecido en el artículo 140

Lima, 12 de febrero de 2015 Resolución S.B.S. N 1132-2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, según lo establecido en el artículo 140

Normas de transparencia fiscal: FATCA, Ley de lavado de activo y normas C.R.S. Arturo Rivera Santiago, 2 de junio 2017

Normas de transparencia fiscal: FATCA, Ley de lavado de activo y normas C.R.S Arturo Rivera Santiago, 2 de junio 2017 1 Nuevas normas que regulan la conducta tributaria Objetico central de las siguientes

Normas de transparencia fiscal: FATCA, Ley de lavado de activo y normas C.R.S Arturo Rivera Santiago, 2 de junio 2017 1 Nuevas normas que regulan la conducta tributaria Objetico central de las siguientes

DIPLOMADO De preparación para obtener la certificación de materia de prevención de lavado de dinero y financiamiento al terrorismo.

DIPLOMADO De preparación para obtener la certificación de materia de prevención de lavado de dinero y financiamiento al terrorismo. Duración total: 85 hrs. Objetivo general: Al concluir el diplomado, los

DIPLOMADO De preparación para obtener la certificación de materia de prevención de lavado de dinero y financiamiento al terrorismo. Duración total: 85 hrs. Objetivo general: Al concluir el diplomado, los

Taller Nacional sobre Investigación Patrimonial y Administración de Bienes Incautados y Decomisados AGENDA

Taller Nacional sobre Investigación Patrimonial y Administración de Bienes Incautados y Decomisados 4/10/2012 Marzo 2012 AGENDA 1. Objetivo 2. Procedimientos para la localización, congelamiento e inmovilización

Taller Nacional sobre Investigación Patrimonial y Administración de Bienes Incautados y Decomisados 4/10/2012 Marzo 2012 AGENDA 1. Objetivo 2. Procedimientos para la localización, congelamiento e inmovilización

Informe de Avance de la Evaluación Mutua de Chile Seguimiento Intensificado

I. Presentación Informe de Avance de la Evaluación Mutua de Chile Seguimiento Intensificado De acuerdo a los procedimientos de GAFILAT cuando el informe fue aprobado en diciembre de 2010 se estableció

I. Presentación Informe de Avance de la Evaluación Mutua de Chile Seguimiento Intensificado De acuerdo a los procedimientos de GAFILAT cuando el informe fue aprobado en diciembre de 2010 se estableció

Seminario Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero.

Seminario Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero. Temario 1. Descripción de Operación Sospechosa 2. Señales de Alerta 3. Tipologías Internacionales 4. Reportes Recibidos

Seminario Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero. Temario 1. Descripción de Operación Sospechosa 2. Señales de Alerta 3. Tipologías Internacionales 4. Reportes Recibidos

Unidad de Inteligencia Financiera del Perú (UIF-Perú) Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones") Unidad de Inteligencia Financiera del Perú (UIF-Perú) Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones Noviembre 2011 Lavado de Activos (LA) y Financiamiento del Terrorismo

Unidad de Inteligencia Financiera del Perú (UIF-Perú) Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones Noviembre 2011 Lavado de Activos (LA) y Financiamiento del Terrorismo

VISTO: El Tratado de Asunción, el Protocolo de Ouro Preto y la Resolución 53/00 del Grupo Mercado Común.

MERCOSUR/GMC/RES. N 51/15 PAUTAS DE REGULACIÓN MÍNIMA A SER ADOPTADAS POR LOS SUPERVISORES FINANCIEROS PARA LA PREVENCIÓN DEL LAVADO DE DINERO Y EL FINANCIAMIENTO DEL TERRORISMO VISTO: El Tratado de Asunción,

MERCOSUR/GMC/RES. N 51/15 PAUTAS DE REGULACIÓN MÍNIMA A SER ADOPTADAS POR LOS SUPERVISORES FINANCIEROS PARA LA PREVENCIÓN DEL LAVADO DE DINERO Y EL FINANCIAMIENTO DEL TERRORISMO VISTO: El Tratado de Asunción,

DIPLOMADO DE PREPARACIÓN PARA OBTENER LA CERTIFICACIÓN DE MATERIA DE PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO

DIPLOMADO DE PREPARACIÓN PARA OBTENER LA CERTIFICACIÓN DE MATERIA DE PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO Duración total: 54 hrs. Objetivo general: Al concluir el diplomado, los

DIPLOMADO DE PREPARACIÓN PARA OBTENER LA CERTIFICACIÓN DE MATERIA DE PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO Duración total: 54 hrs. Objetivo general: Al concluir el diplomado, los

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE SEGUROS Y REASEGUROS JUNTA DIRECTIVA. ACUERDO No. (DE 2016)

") REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE SEGUROS Y REASEGUROS JUNTA DIRECTIVA ACUERDO No. (DE 2016) POR EL CUAL SE FIJAN LOS CRITERIOS Y PARÁMETROS MÍNIMOS QUE DEBEN ADOPTAR LOS SUJETOS OBLIGADOS DEL SECTOR

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE SEGUROS Y REASEGUROS JUNTA DIRECTIVA ACUERDO No. (DE 2016) POR EL CUAL SE FIJAN LOS CRITERIOS Y PARÁMETROS MÍNIMOS QUE DEBEN ADOPTAR LOS SUJETOS OBLIGADOS DEL SECTOR

MODELO DE PREVENCIÓN DE DELITOS CFR PHARMACEUTICALS S.A.

MODELO DE PREVENCIÓN DE DELITOS CFR PHARMACEUTICALS S.A. CONTENIDOS. I. Objetivo. II. Alcance. III. Del Modelo de Prevención Delitos. IV. Sistema de Prevención de Delitos. V. Procedimiento de Denuncia.

MODELO DE PREVENCIÓN DE DELITOS CFR PHARMACEUTICALS S.A. CONTENIDOS. I. Objetivo. II. Alcance. III. Del Modelo de Prevención Delitos. IV. Sistema de Prevención de Delitos. V. Procedimiento de Denuncia.

Resolución CD-SIBOIF AGOST De fecha 13 de agosto de 2014

Resolución CD-SIBOIF-848-1-AGOST13-2014 De fecha 13 de agosto de 2014 NORMA DE IMPOSICION DE SANCIONES POR INCUMPLIMIENTO DEL DECRETO NO. 17-2014, PUBLICADO EN LA GACETA NO. 61, DEL 31 DE MARZO DE 2014

Resolución CD-SIBOIF-848-1-AGOST13-2014 De fecha 13 de agosto de 2014 NORMA DE IMPOSICION DE SANCIONES POR INCUMPLIMIENTO DEL DECRETO NO. 17-2014, PUBLICADO EN LA GACETA NO. 61, DEL 31 DE MARZO DE 2014

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS UNIDAD DE INFORMACIÓN FINANCIERA

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS UNIDAD DE INFORMACIÓN FINANCIERA Resolución 141/2016 Buenos Aires, 02/11/2016 VISTO el Expediente N 550/2016 del Registro de esta UNIDAD DE INFORMACIÓN FINANCIERA,

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS UNIDAD DE INFORMACIÓN FINANCIERA Resolución 141/2016 Buenos Aires, 02/11/2016 VISTO el Expediente N 550/2016 del Registro de esta UNIDAD DE INFORMACIÓN FINANCIERA,

LEY Y CIRCULAR N 49 UAF Y OBLIGACIONES

4a LEY 19.913 Y CIRCULAR N 49 UAF Y OBLIGACIONES UAF PREVENCIÓN PERSECUCIÓN SANCIÓN FISCALIZACION LEY 19.913 36 SECTORES ECONÓMICOS REGULADOS 5.000 PERSONAS NATURALES Y JURIDICAS PENAL MINISTERIO PUBLICO

4a LEY 19.913 Y CIRCULAR N 49 UAF Y OBLIGACIONES UAF PREVENCIÓN PERSECUCIÓN SANCIÓN FISCALIZACION LEY 19.913 36 SECTORES ECONÓMICOS REGULADOS 5.000 PERSONAS NATURALES Y JURIDICAS PENAL MINISTERIO PUBLICO

Glosario de Términos. Comunicaciones de Inteligencia Financiera:

Glosario de Términos Comunicaciones de Inteligencia Financiera: Documento de carácter confidencial y reservado emitido por la UIF-Perú que comprende a los Informes de Inteligencia Financiera (IIF) y Reportes

Glosario de Términos Comunicaciones de Inteligencia Financiera: Documento de carácter confidencial y reservado emitido por la UIF-Perú que comprende a los Informes de Inteligencia Financiera (IIF) y Reportes

Plan de Trabajo 2017

Misión de Apoyo contra la Corrupción y la Impunidad en Honduras (MACCIH-OEA) Ante la corrupción, tolerancia CERO - Secretario General Luis Almagro Plan de Trabajo 2017 INTRODUCCIÓN El 19 de enero del 2016,

Misión de Apoyo contra la Corrupción y la Impunidad en Honduras (MACCIH-OEA) Ante la corrupción, tolerancia CERO - Secretario General Luis Almagro Plan de Trabajo 2017 INTRODUCCIÓN El 19 de enero del 2016,

ASPECTOS IMPORTANTES A CONSIDERAR EN LA LUCHA CONTRA EL LAVADO DE DINERO Y FINANCIAMIENTO DEL TERRORISMO

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS ASPECTOS IMPORTANTES A CONSIDERAR EN LA LUCHA CONTRA EL LAVADO DE DINERO Y FINANCIAMIENTO DEL TERRORISMO Dr.

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA SUPERINTENDENCIA DE ENTIDADES FINANCIERAS Y CAMBIARIAS ASPECTOS IMPORTANTES A CONSIDERAR EN LA LUCHA CONTRA EL LAVADO DE DINERO Y FINANCIAMIENTO DEL TERRORISMO Dr.

Avances en la lucha contra el lavado de activos y el financiamiento del terrorismo

Avances en la lucha contra el lavado de activos y el financiamiento del terrorismo El Perú ya cuenta con un Plan Nacional, basado en cuatro ejes, que establece 16 objetivos específicos y 58 acciones a

Avances en la lucha contra el lavado de activos y el financiamiento del terrorismo El Perú ya cuenta con un Plan Nacional, basado en cuatro ejes, que establece 16 objetivos específicos y 58 acciones a

ESTADÍSTICAS UNIDAD DE ANÁLISIS FINANCIERO

ESTADÍSTICAS UNIDAD DE ANÁLISIS FINANCIERO Enero a Diciembre 2017 ESTADÍSTICAS Enero a Diciembre 2017 REPORTES DE OPERACIONES SOSPECHOSAS DIFUSIÓN DE INFORMACIÓN DE INTELIGENCIA MENSUAL SOLICITUDES DE

ESTADÍSTICAS UNIDAD DE ANÁLISIS FINANCIERO Enero a Diciembre 2017 ESTADÍSTICAS Enero a Diciembre 2017 REPORTES DE OPERACIONES SOSPECHOSAS DIFUSIÓN DE INFORMACIÓN DE INTELIGENCIA MENSUAL SOLICITUDES DE

Criterios de Selección

Comisión Nacional del Sistema de Ahorro para el Retiro Regulación y Supervisión en Materia de Prevención de Lavado de Dinero y del Financiamiento del Terrorismo en el Sistema Financiero Auditoría de Desempeño:

Comisión Nacional del Sistema de Ahorro para el Retiro Regulación y Supervisión en Materia de Prevención de Lavado de Dinero y del Financiamiento del Terrorismo en el Sistema Financiero Auditoría de Desempeño:

POLÍTICA DE PREVENCIÓN DE DELITOS S.A. VIÑA SANTA RITA Y FILIALES

Unidad: Página: 1 de 14 S.A. VIÑA SANTA RITA Y FILIALES 1 Unidad: Página: 2 de 14 ÍNDICE I. CONTROL DE VERSIONES II. OBJETIVO III. ALCANCE IV. LINEAMIENTOS DEL MODELO DE PREVENCIÓN DE DELITOS (MPD) V.

Unidad: Página: 1 de 14 S.A. VIÑA SANTA RITA Y FILIALES 1 Unidad: Página: 2 de 14 ÍNDICE I. CONTROL DE VERSIONES II. OBJETIVO III. ALCANCE IV. LINEAMIENTOS DEL MODELO DE PREVENCIÓN DE DELITOS (MPD) V.

Prioridades Estratégicas ALA/CFT

Advanced AML/CFT Workshop Mexico City, 24 26 January 2007 COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D Secretaría de Seguridad Multidimensional XXXIX GRUPO DE EXPERTOS PARA EL

Advanced AML/CFT Workshop Mexico City, 24 26 January 2007 COMISION INTERAMERICANA PARA EL CONTROL DEL ABUSO DE DROGAS C I C A D Secretaría de Seguridad Multidimensional XXXIX GRUPO DE EXPERTOS PARA EL

Presentado por: Cesar Castellanos Unidad de Inteligencia Financiera - UIF

E N F O QUE B A S A DO E N RIESGO G E S TION D E RIESGO D E L A / FT T R A N S VERSALIDAD D E L RIESGO D E L A / FT Presentado por: Cesar Castellanos Unidad de Inteligencia Financiera - UIF Nueva noción

E N F O QUE B A S A DO E N RIESGO G E S TION D E RIESGO D E L A / FT T R A N S VERSALIDAD D E L RIESGO D E L A / FT Presentado por: Cesar Castellanos Unidad de Inteligencia Financiera - UIF Nueva noción

BALANCE DE GESTIÓN INTEGRAL AÑO 2014

BALANCE DE GESTIÓN INTEGRAL AÑO 2014 MINISTERIO DE HACIENDA UNIDAD DE ANÁLISIS FINANCIERO Moneda 975 piso 17, Santiago / Fono (56-2) 24393000 www.uaf.gob.cl Índice 1. Carta de presentación... 3 2. Resumen

BALANCE DE GESTIÓN INTEGRAL AÑO 2014 MINISTERIO DE HACIENDA UNIDAD DE ANÁLISIS FINANCIERO Moneda 975 piso 17, Santiago / Fono (56-2) 24393000 www.uaf.gob.cl Índice 1. Carta de presentación... 3 2. Resumen