Año 2011 No. 3 MAYO-JUNIO

|

|

|

- Martín Palma Quiroga

- hace 5 años

- Vistas:

Transcripción

1 RESOLUCIÓN MISCELÁNEA FISCAL 2011 CONFRONTA DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011 ASPECTOS RELEVANTES DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011 CÓMO ACTUALIZAR SU SITUACIÓN FISCAL (RFC) PRESENTACIÓN DE AVISOS AL RFC POR INTERNET INCONSISTENCIAS EN LAS SOLICITUDES DE DEVOLUCIÓN POR INTERNET VERIFICACIÓN DE AUTENTICIDAD DE PERSONAL DEL SAT Y DOCUMENTOS TRÍPTICO (PTU) PUBLICACIONES ANEXOS 1 y 1-A Resolución Miscelánea Fiscal para el ejercicio del 2011 Preguntas frecuentes de mayo y junio de 2011 SIPRED 2010 ANEXO 16 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 ANEXO 16- A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para

2 Resolución Miscelánea Fiscal para Confronta de la resolución miscelánea fiscal Aspectos relevantes de la resolución miscelánea fiscal Inconsistencias en las solicitudes de devolución por internet. Minisitio de Declaraciones y Pagos, portal de internet del SAT. Verificación de autenticidad de personal del SAT y documentos. Tríptico de la participación de los trabajadores en las utilidades de las empresas (PTU). Cómo actualizar su situación fiscal en el Registro Federal de Contribuyentes (RFC) Presentación de avisos al RFC por internet Personas físicas y morales Solicitudes de devolución en papel. Planteamientos para la determinación de PTU. Pagos en el sistema electrónico integral Declaraciones y Pagos. Declaración Informativa de Operaciones con Terceros (DIOT). Actualización DeclaraSAT versión SIPRED ANEXO 16 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para

3 SIPRED ANEXO 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para QUINTA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para ANEXOS 1 y 1-A Resolución Miscelánea Fiscal para el ejercicio del Preguntas frecuentes de mayo y junio de

4 La política fiscal deberá dar continuidad al proceso de simplificación impositiva, para facilitar el proceso de cumplimiento de sus obligaciones y a su vez se reduzca la carga administrativa para los contribuyentes. Con la publicación de la Resolución Miscelánea Fiscal para 2011, se cumple con la estrategia de dar certeza y facilitar el cumplimiento de las diferentes disposiciones fiscales que de sus diferentes leyes emanan. Las herramientas electrónicas son de suma importancia por lo que en esta ocasión, se dan a conocer las inconsistencias de las solicitudes de devolución por internet, así como una serie de actualizaciones en las diferentes aplicaciones con las que cuenta el SAT. Es de suma importancia que la situación fiscal de los contribuyentes se encuentre en orden, con la presentación de los diferentes avisos al RFC, tanto de personas físicas como de morales se podrá lograr que esta sea correcta. Por esta situación, le hacemos una cordial invitación a participar con sus aportaciones, conocimientos, comentarios, opiniones y temas que desean que se publiquen en su boletín SINDI. Recuerde que estas aportaciones son de suma importancia para nosotros ya que muchas de ellas sirven como base para aclarar, precisar y difundir las disposiciones fiscales vigentes. José Antonio Hernández Ross. 4

5 Resolución Miscelánea Fiscal para 2011 El 1 de julio se publicó en el D.O.F. la Resolución Miscelánea Fiscal para el ejercicio del Confronta de la resolución miscelánea fiscal 2011 En el portal de internet del SAT, ya se encuentra la confronta de la Resolución Miscelánea Fiscal 2011, con la de 2010 Aspectos relevantes de la resolución miscelánea fiscal 2011 Acuerdo de amplio intercambio de información Código Fiscal de la Federación Se incluyen los casos en los que se considera que México tiene vigente un acuerdo amplio de intercambio de información en materia fiscal, con el objeto de que el contribuyente pueda saber si es posible aplicar beneficios fiscales como lo son entre otras, las exenciones de impuestos en las operaciones que se lleven a cabo entre nacionales y extranjeros del país de que se trate. Regla I

6 Procedimiento que debe observarse para contrataciones con la Federación y entidades federativas Todos los contribuyentes que vayan a celebrar contratos por venta de bienes, arrendamiento, prestación de servicios u obra pública con el sector público; esto es, la Administración Pública Federal, Centralizada y Paraestatal, la Procuraduría General de la República, así como las entidades federativas, deberán presentar a quienes los van a contratar, el documento que expide el SAT respecto del cumplimiento de sus obligaciones fiscales, independientemente del monto de la operación. Regla I Inscripción en el RFC de personas físicas del sector primario, arrendadores y mineros por los adquirentes de sus bienes o servicios Se incluyen a las personas físicas productoras del sector acuícola, a la facilidad de poderse inscribir al RFC, a través de personas morales constituidas como organizaciones, comités, organismos ejecutores o asociaciones que reúnan a productores y comercializadores dedicados al sector primario. Regla I Expedición de comprobantes por las Administradoras de Fondos para el Retiro De acuerdo con el esquema de CFDI (Facturación electrónica), se le indica a las administradoras de fondos para el retiro, como se deberán expedir los comprobantes globales que contengan el cobro de las comisiones a sus clientes. Regla I Verificación de requisitos de cumplimiento a proveedor de certificación de CFDI Se indica que también será revocada la autorización otorgada por el SAT, a los contribuyentes que efectúan la validaciones, asignación de folios e incorporación del sello digital a los comprobantes en su carácter de proveedores de certificación, cuando existan inconsistencias reiteradas, entendiéndose como tales, 5 omisiones en el envío al SAT de la copia de los CFDI que hayan sido certificados, o bien, cuando haya excedido hasta en 5 ocasiones el incumplimiento de validación, ya sea en lo individual o en su conjunto. Regla I Comprobación de erogaciones en la compra de productos del sector primario Los contribuyentes que deseen comprobar sus gastos por compra de productos al sector primario (agricultura, ganadería, pesca, acuicultura, silvicultura) deberán contar con la factura electrónica que les expida quien enajena los productos, el cual deberá utilizar en este caso, los servicios de un proveedor de servicios de expedición de comprobante fiscal digital a través de internet. Regla I

7 Comprobación de erogaciones y retenciones en el otorgamiento del uso o goce temporal de inmuebles Los contribuyentes que deseen comprobar sus gastos por el uso o goce temporal de inmuebles para la colocación de anuncios publicitarios panorámicos y promocionales, así como para la colocación de antenas utilizadas en la transmisión de señales de telefonía, deberán contar con la factura electrónica que les expida quien da en arrendamiento el inmueble, el cual deberá utilizar en este caso, los servicios de un proveedor de servicios de expedición de comprobante fiscal digital a través de internet. Regla I Comprobación de erogaciones en la compra de productos del sector minero Los contribuyentes que deseen comprobar sus gastos por la compra de productos del sector minero, deberán contar con la factura electrónica que les expida quien enajene los productos, el cual deberá utilizar en este caso, los servicios de un proveedor de servicios de expedición de comprobante fiscal digital a través de internet. Regla I Comprobación de erogaciones tratándose de adquisición de bienes y uso o goce temporal de bienes inmuebles Los contribuyentes que deseen comprobar sus gastos por la compra de productos del sector primario o minero, así como el arrendamiento de inmuebles, deberán contar con la factura electrónica que les expida quien enajene los productos o arriende el inmueble, los cuales deberán utilizar en este caso, los servicios de un proveedor de servicios de expedición de comprobante fiscal digital a través de internet. Regla I Comprobantes fiscales de las instituciones de seguros La facilidad otorgada a las aseguradoras, respecto de conservar el comprobante denominado endoso D, en lugar de recuperar los comprobantes de primas no cobradas con el sello de cancelado, estará vigente hasta el 31 de diciembre de Regla I , y Artículo Décimo Transitorio de la RMF Comprobantes emitidos por instituciones de crédito en operaciones de ventanilla Las instituciones de crédito podrán continuar expidiendo comprobantes de las operaciones denominadas "de ventanilla" sin señalar en los mismos el domicilio del local o establecimiento en el que se expidan y sin contener impreso el número de folio, mientras estos contengan la plaza geográfica en dónde la operación haya sido efectuada, hasta el 31 de diciembre de Regla I , y Artículo Décimo Transitorio de la RMF

8 Estados de cuenta, fichas o avisos de liquidación bancarios como constancia de retención del ISR por pago de intereses Los siguientes documentos que expidan las instituciones de crédito, las casas de bolsa, las sociedades operadoras de sociedades de inversión y las distribuidoras de acciones de sociedades de inversión, podrán utilizarse hasta el 31 de diciembre de 2011: Los estados de cuenta que actualmente sirven como comprobantes de acumulación o deducción para los efectos del ISR. Los estados de cuenta, fichas o avisos de liquidación, que actualmente se utilizan como comprobantes del traslado del IVA. Estados de cuenta que expidan en su carácter de socios liquidadores las instituciones de crédito y las casas de bolsa que sean fideicomitentes de fideicomisos que tengan como fin operar como socios liquidadores. Los comprobantes citados, en lugar de contener impreso el número de folio y señalar el domicilio del local o establecimiento en que se expidan, podrán contener impreso el número de cuenta del cliente y el domicilio fiscal de la institución de crédito, la casa de bolsa, la sociedad operadora de sociedades de inversión, la distribuidora de acciones de sociedades de inversión que los expide, respectivamente. Regla I , y Artículo Noveno Transitorio de la RMF Estados de cuenta que expidan las instituciones de crédito como comprobante fiscal Los estados de cuenta que expidan las instituciones de crédito, tratándose de las comisiones o cargos por el cobro de cheques, podrán utilizarse como comprobante fiscal, hasta el 31 de diciembre de Regla I , y Artículo Décimo Transitorio de la RMF Estados de cuenta expedidos por instituciones de seguros o fianzas Las aseguradoras y afianzadoras, podrán proporcionar de manera trimestral y no mensual al SAT, la información correspondiente a los CFD s que se hayan expedido con los folios y en su caso series asignados. Regla I Donatarias exceptuadas de presentar dictamen fiscal simplificado Se incrementa el monto de los ingresos percibidos por las donatarias autorizadas de $ 400, a $ 2,000, para considerar que éstas no están obligadas a presentar dictamen fiscal simplificado. Regla I

9 Contribuyentes que tributen en el régimen simplificado obligados a dictaminar sus estados financieros que opten por no presentar el dictamen fiscal de estados financieros Se indica la forma en que los contribuyentes personas morales del Régimen Simplificado y las personas físicas dedicadas exclusivamente a las actividades agrícolas, ganaderas, pesqueras o silvícolas o de autotransporte terrestre de carga o de pasajeros, obligados a dictaminar, deben presentar la información alternativa al dictamen del ejercicio Regla I Declaración Informativa Múltiple vía internet y por medios magnéticos Declaración informativa de clientes y proveedores Se precisan que los contribuyentes que se encuentren obligados a presentar la información de las operaciones efectuadas en el año de calendario inmediato anterior con los proveedores y con los clientes deberán presentar dicha información en memoria extraíble (USB) o en CD. Asimismo tratándose de personas morales deberán presentar la información en todos los casos conforme a la presente regla. La información que deberá presentarse será aquélla cuyo monto anual sea igual o superior a $50, Regla II Se prorroga la presentación en papel de solicitudes de devolución de impuestos Se prorroga al 31 de agosto de 2011 la presentación de solicitudes de devolución de impuestos en papel. Artículo Décimo Noveno Transitorio de la RMF Cumplimiento de la obligación de informar al SAT sobre enajenación de casa habitación por parte de notarios y otros fedatarios La obligación del fedatario se tendrá por cumplida, cuando en la escritura correspondiente el vendedor señale, en su caso, que se trata de la primera venta de casa habitación efectuada en los cinco años inmediatos anteriores a la fecha de esta enajenación. La manifestación del vendedor se hará, bajo protesta de decir verdad. Lo anterior, mientras se libere el sistema para la consulta de enajenaciones de casa habitación en la Página de internet del SAT. Artículo Séptimo transitorio de la RMF para

10 Presentación de la DIOT Impuesto al valor agregado Se aclara que no se consideran incluidas dentro del 10% para proveedor global las cantidades vinculadas con beneficios fiscales. Regla I Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación con los pagos por servicios educativos, publicado en el DOF el 15 de febrero de 2011 Presentación del aviso de aplicación de estímulos fiscales en términos del artículo 25 del CFF Se aclara que, los contribuyentes que opten por aplicar la disminución de los pagos por servicios de enseñanza, no se encuentran obligados a presentar el aviso de aplicación de estímulos fiscales. Se señala que se considerará que los contribuyentes ejercen el estímulo, al momento de aplicarlo en la declaración del ISR del ejercicio fiscal de 2011, incluso tratándose de aquellos contribuyentes que opten por la presentación de la declaración anual. Regla I Requisitos de los comprobantes fiscales que expidan las instituciones educativas privadas Se aclara que los comprobantes fiscales que expidan las instituciones educativas privadas, se ajustarán a lo siguiente: Dentro de la descripción del servicio, deben precisar el nombre del alumno y, en su caso, la CURP, el nivel educativo e indicar por separado, los servicios que se destinen exclusivamente a la enseñanza del alumno, así como el valor unitario de los mismos sobre el importe total consignado en el comprobante. Cuando la persona que recibe el servicio sea diferente a la que realiza el pago, se debe incluir en los comprobantes fiscales la clave del RFC de este último. Regla I Acumulación de pagos realizados de enero a abril de 2011 por servicios de enseñanza Se señala que los pagos por servicios de enseñanza que se hubieran realizado durante el periodo de enero a abril de 2011 o los que se hayan efectuado de forma anticipada en dicho periodo por servicios de enseñanza que se otorguen en el citado año, podrán ampararse con un comprobante fiscal que expidan o reexpidan las instituciones educativas privadas con posterioridad a la realización de dicho pago en el que deberá acumularse el total de los pagos realizados, siempre que los mismos se hubieran pagado mediante cheque nominativo del contribuyente, traspaso de cuentas en instituciones de crédito o casa de bolsa o mediante tarjeta de crédito, de débito o de servicios. Regla I

11 Inconsistencias en las solicitudes de devolución por internet Derivado de un análisis respecto de las inconsistencias de mayor recurrencia cometidas por los contribuyentes en las solicitudes de devolución por internet, se dan a conocer, las siguientes recomendaciones: Antes de acceder a Mi portal para registrar y enviar su solicitud de devolución, consulte los requisitos que debe presentar en la Página del SAT y digitalice los archivos correspondientes. Es muy importante que anexe el archivo correspondiente al Encabezado del Estado de Cuenta Bancario emitido por sucursal bancaria, el obtenido a través de internet o bien, copia del contrato de apertura de la cuenta, en los que aparezca el nombre del contribuyente así como el número de cuenta bancaria CLABE. Para trámites de IVA deberá de presentar con anterioridad al registro y envío de la solicitud de devolución por internet, la Declaración Informativa de Operaciones con Terceros (DIOT). También, debe cuidar que la información de su declaración esté correcta y no presente inconsistencias. Anexos 7 y 7-A debidamente llenados (impuesto causado, retenido, etc). Para contribuyentes que dictaminen sus Estados Financieros, deberán acompañar a su solicitud de devolución como documento adjunto los anexos debidamente requisitados según el tipo de trámite, en el Programa F3241 comprimido en formato *.zip. Para trámites de ISR Personas Físicas, si su solicitud de devolución fue rechazada en el Programa de Devoluciones Automáticas, deberán guardar en la solicitud de devolución, los archivos comprimidos en formato *.zip cuidando que el tamaño de los mismos no sea mayor a los 512 KB, de los documentos que aclaren la inconsistencia detectada. Se recomienda que se escaneen en formato *.tif. Verificar la legibilidad de los comprobantes de impuesto acreditable retenido, o pagados (Constancias de retenciones; estados de cuenta bancarios, etc.) (archivos comprimidos en formato *.zip, cuidando que el tamaño de los mismos no sea mayor a los 512 KB). La solicitud de devolución solo se debe enviar una sola vez, esto se puede verificar con el número de folio que emite el sistema en el Acuse de Recibo, al momento de realizar el envío, dicho número inicia con las letras DC2011. Una vez que obtenga el folio del envío de su solicitud espere el plazo legal para conocer la resolución de la misma. 11

12 Verifique que la imagen de sus documentos digitalizados sea legible, de lo contrario no se podrá verificar su contenido. Envíe su solicitud si cuenta con todos los requisitos que se solicitan, de lo contrario su trámite no podrá ser aprobado. Minisitio de Declaraciones y Pagos, portal de internet del SAT Se actualizó el minisitio de Declaraciones y Pagos en el portal de internet del SAT, adicionando las presentaciones utilizadas en los diversos eventos que se han impartido en materia utilizar el servicio de Declaraciones y Pagos, las cuales son: Aspectos teóricos. Descarga de la declaración fuera de línea. Envío, pago, consulta y reimpresión de la declaración. 12

13 Verificación de autenticidad de personal del SAT y documentos No permita que lo sorprendan, verifique la autenticidad del que se presentó ante Usted realmente labora en el SAT. El SAT ha colocado en su portal de internet una aplicación que le permite la verificación de autenticidad de personal del SAT y documentos, según sea el caso: Si quien lo visita trae una orden de fiscalización para hacerle una auditoria. Si se trata de una carta, correo electrónico o llamada tele fónica. Si desea comprobar que quien lo visita en su domicilio está acreditado para ello. Para comprobar la integridad y autoría de documentos firmados con la Fiel del funcionario competente. 13

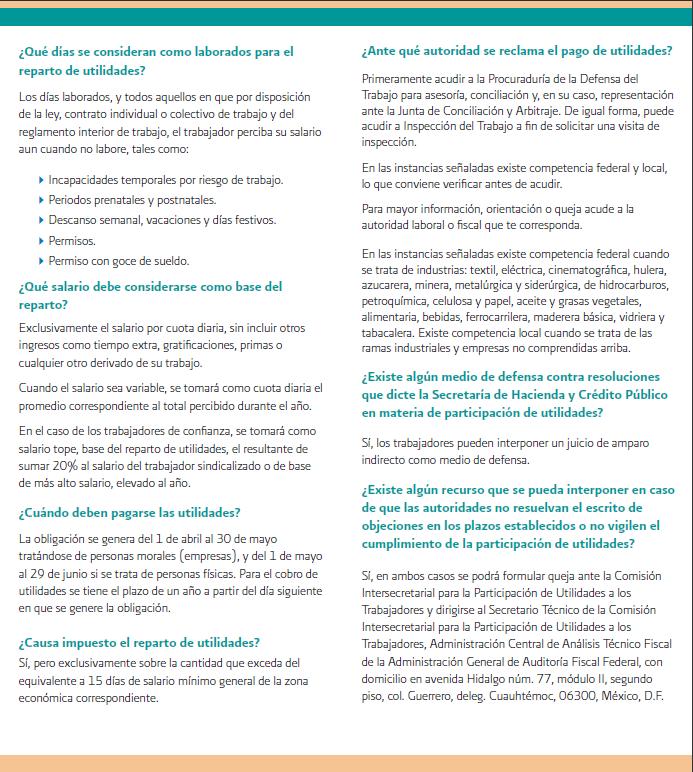

14 Tríptico de la participación de los trabajadores en las utilidades de las empresas (PTU) 14

15 15

16 16

17 Cómo actualizar su situación fiscal en el Registro Federal de Contribuyentes (RFC) Presentación de avisos al RFC por internet Personas físicas y morales 2011 Las personas físicas y morales, podrán presentar, en su caso, los siguientes avisos al RFC por internet de manera sencilla y segura a través del Portal del SAT sin tener que acudir a los Módulos de Servicios Tributarios: A. Apertura o cierre de establecimiento, sucursal, local fijo, semifijo o almacén B. Suspensión o reanudación de actividades C. Actualización de actividades económicas y obligaciones (aumento y disminución de obligaciones) D. Cambio de domicilio fiscal Para facilitar el procedimiento del llenado y envío del formulario electrónico, puede consultar la Guía que para cada tipo de aviso se encuentra a su disposición en la sección Catálogo de trámites en el Portal del SAT en internet. A. Avisos de apertura o cierre de establecimiento, sucursal, local fijo, semifijo o almacén Se presentan por personas físicas o morales, inscritas en el RFC, que realicen la apertura o cierre de los lugares en donde se almacenen mercancías y en general cualquier lugar que se utilice para el desempeño de sus actividades. Los avisos de apertura o cierre de establecimiento, deben presentarse dentro del mes siguiente al día en que se realice la apertura o el cierre del establecimiento, sucursal, local fijo, semifijo o almacén, según se trate. No es necesario presentar el aviso de apertura de establecimiento cuando éste se encuentre ubicado en el domicilio fiscal manifestado por el contribuyente en el RFC. B. Avisos de suspensión o reanudación de actividades Suspensión de actividades. Este aviso es exclusivo para personas físicas que interrumpan todas sus actividades económicas que den lugar a la presentación de declaraciones periódicas, siempre que no deban cumplir con otras obligaciones fiscales periódicas de pago, por sí mismas o por cuenta de terceros, o cuando cambien de residencia fiscal. 17

18 El aviso de suspensión de actividades, se presenta dentro del mes siguiente a aquel en el que se interrumpan todas las actividades económicas que den lugar a la presentación de declaraciones periódicas. Cuando se trate de cambio de residencia fiscal se presentará con no más de dos meses de anticipación. La presentación de este aviso libera a la persona física de la obligación de presentar declaraciones periódicas durante la suspensión de actividades, excepto cuando se trate de: La declaración anual correspondiente al año en que se interrumpen actividades. Contribuciones causadas que no hayan sido pagadas. Declaraciones correspondientes a periodos anteriores a la fecha de inicio de la suspensión de actividades. Los patrones deben presentar este aviso por sus asalariados cuando estos les dejen de prestar los servicios por los cuales hubieran estado obligados a solicitar su inscripción en el RFC, computándose el plazo para su presentación a partir del día en que finalice la prestación de servicios. Durante el periodo de suspensión de actividades, la persona física no queda relevada de presentar los demás avisos al RFC. Reanudación de actividades. Este aviso se presenta cuando el contribuyente después de estar en suspensión de actividades que den lugar a la presentación de declaraciones periódicas, vuelva a iniciar alguna actividad económica o tenga alguna obligación fiscal periódica de pago, por sí mismo o por cuenta de terceros. Los patrones deben presentar este aviso por sus asalariados que se encuentren en suspensión de actividades en el RFC. Las personas morales presentarán este aviso cuando hayan presentado aviso de suspensión de actividades antes de la entrada en vigor del Reglamento del Código Fiscal de la Federación vigente (8 de diciembre de 2009). El aviso de reanudación de actividades se presenta dentro del mes siguiente a aquel en que vuelva a iniciar alguna actividad económica o tenga alguna obligación fiscal periódica de pago, por si mismo o por cuenta de terceros. 18

19 C. Aviso de actualización de actividades económicas y obligaciones (aumento y disminución de obligaciones) Este aviso se presenta cuando la persona física o moral: Inicie o deje de realizar una actividad económica que tenga como consecuencia la modificación de la clave del catalogo de actividades económicas que emita el SAT, por ejemplo cuando dejen de realizar actividades gravadas con IVA y por lo tanto deje de ser sujeto de este impuesto. Opte por una periodicidad de cumplimiento diferente respecto de una actividad u obligación ya manifestada en el RFC, o bien, cuando opte por no efectuar pagos provisionales o definitivos en términos de las disposiciones fiscales. Elija una opción de tributación diferente a la que viene aplicando, respecto de la misma actividad económica y que dé lugar a un cambio de obligaciones fiscales, inclusive cuando únicamente opte por plazos distintos para cumplir con sus obligaciones fiscales, o bien, cuando modifique alguna característica o dato que implique un régimen de tributación diferente. Tenga una nueva obligación fiscal periódica de pago por cuenta propia o de terceros o cuando deje de tener alguna de éstas, por ejemplo, cuando contrate trabajadores y deba retener y enterar el impuesto sobre la renta. Cambie su actividad económica preponderante, por ejemplo, las personas físicas que obtengan ingresos por salarios y aumenten sus obligaciones con otras actividades como honorarios, arrendamiento, actividad empresarial, etcétera. Las personas físicas que cambien de residencia fiscal y continúen actividades para efectos fiscales en México. Los contribuyentes que ejerzan la opción de no acumular los ingresos que les correspondan de la sociedad conyugal y se encuentren inscritos en el RFC no presentarán el aviso de actualización de actividades económicas y obligaciones por esta actividad. El aviso de actualización de actividades económicas y obligaciones (aumento y disminución de obligaciones) se presenta dentro del mes siguiente a aquél en que se dé la situación jurídica o de hecho que lo motive. Las personas físicas que cambien de residencia fiscal, la presentarán al momento de su cambio y con no más de dos meses de anticipación. D. Aviso de cambio de domicilio fiscal Este aviso lo presentarán las personas físicas y morales cuando: Establezcan su domicilio en lugar distinto al que tengan manifestado ante el RFC. 19

20 Deban actualizar datos que no impliquen un cambio de ubicación, tales como teléfono, correo electrónico, tipo de vialidad, tipo de inmueble, referencias adicionales, características del domicilio, o entre calles. Deba considerarse un nuevo domicilio fiscal en términos del artículo 10 del Código Fiscal de la Federación. El aviso de cambio de domicilio fiscal se presenta dentro del mes siguiente a aquél en el que cambie su domicilio. Tratándose de contribuyentes que se les hayan iniciado facultades de comprobación lo presentarán con cinco días de anticipación al cambio. Procedimiento para realizar el trámite de su aviso a través de internet Ingrese al Portal del SAT en internet y en la sección Mi portal capture su RFC, su Clave de Identificación Electrónica Confidencial (CIEC) actualizada y dé clic en Iniciar Sesión. Al ingresar a su portal personal, se abre el siguiente mensaje, dé clic en Aceptar y posteriormente en el Menú, seleccione Servicios por internet. 20

21 En la pantalla Servicios por internet, dé clic en la carpeta Cambio de situación fiscal. En la pantalla de Cambio de situación fiscal. en la carpeta correspondiente al aviso que va a presentar dé clic en Acceso a la aplicación: Inmediatamente se abre el formulario electrónico del trámite elegido; capture los datos correspondientes de acuerdo con las instrucciones. Recuerde que los datos señalados con un asterisco son obligatorios. Después de concluir cada una de las pantallas, de clic en Continuar para seguir con la captura, también puede volver a la pantalla anterior para modificar información ya capturada dando clic en Anterior. 21

22 Al finalizar la captura del trámite que vaya a realizar, imprima la Vista previa y verifique que su información sea la correcta; de ser así realice el envío de su información e imprima su Acuse de recibo, el cual contiene sello digital, fecha de presentación y número de folio. Debe conservarlo como comprobante de la presentación del aviso correspondiente. Si desea conocer el procedimiento completo para presentar el aviso de cambio de domicilio fiscal consulte el folleto Aviso de cambio de domicilio fiscal por internet. Cuando realice el Aviso de actualización de actividades económicas y obligaciones y el de reanudación de actividades se le proporcionará, en su caso, además la Cédula de Identificación Fiscal y su Guía de Obligaciones. En caso de no contar con servicio de internet acuda a la sala de internet en cualquier Módulo de Servicios Tributarios del SAT. Solicitudes de devolución en papel Continúa vigente la recepción de solicitudes de devolución con el formato 32 en papel. Por necesidades del servicio, hasta el 31 de agosto de 2011, se mantiene vigente el servicio de recepción de solicitudes de devolución en formato 32 (en papel) en las ALSC. 22

23 Planteamientos para la determinación de PTU 1.- Cómo determinan la renta gravable para PTU los pequeños contribuyentes (REPECOS) si la cuota fija que pagan integra el ISR, IVA y IETU? El artículo 138 último párrafo de la Ley del Impuesto sobre la Renta, señala que la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, y el Articulo 120 de la Ley Federal del Trabajo, será la cantidad que resulte de multiplicar por el factor de 7.35 el impuesto sobre la renta que resulte a cargo de estos contribuyentes, para lo cual deberán estar a lo siguiente: EJEMPLO PARA LA DETERMINACIÓN DE LA RENTA GRAVABLE PARA EFECTOS DE LA PTU DEL 2010 EN EL DISTRITO FEDERAL (PEQUEÑOS CONTRIBUYENTES EN LA ZONA GEOGRÁFICA A ) INGRESOS MENSUALE S PARA 2010 CUATRO VECES EL SALARIO MÍNIMO VIGENTE ELEVADO AL MES INGRESOS MENSUALES MENOS 4 VECES EL SALARIO MÍNIMO ENERO $ 10,000 $ Salario mínimo diario X 4 = $ 7, $2, X 31 días = FEBRERO $ 10,000 $ Salario mínimo diario X 4 = $ 6, $ 3, X 28 días = MARZO $ 10,000 $ Salario mínimo diario X 4 = $ 7, $2, X 31 días = ABRIL $ 10,000 $ Salario mínimo diario X 4 = $ 6, $3, X 30 días = MAYO $ 10,000 $ Salario mínimo diario X 4 = $ 7, $2, X 31 días = JUNIO $ 10,000 $ Salario mínimo diario X 4 = $ 6, $3, X 30 días = JULIO $ 10,000 $ Salario mínimo diario X 4 = $ 7, $2, X 31 días = AGOSTO $ 10,000 $ Salario mínimo diario X 4 = $ 7, $2, X 31 días = SEPTIEMBRE $ 10,000 $ Salario mínimo diario X 4 = $ 6, $3, X 30 días = OCTUBRE $ 10,000 $ Salario mínimo diario X 4 = $ 7, $2, X 31 días = NOVIEMBRE $ 10,000 $ Salario mínimo diario X 4 = $ 6, $3, X 30 días = DICIEMBRE $ 10,000 $ Salario mínimo diario X 4 = $ 7, $2, X 31 días= TOTAL $ 120,000 $ 83, DIFERENCIA ANUAL $36,

24 DETERMINACIÓN DE LA UTILIDAD ANUAL Ingresos percibidos durante el ejercicio 120, ( - ) Disminución (4VSMGAGC) 83, ( = ) Utilidad del ejercicio 36, DETERMINACIÓN DE LA RENTA GRAVABLE PARA EFECTOS DE LA PTU Utilidad del ejercicio 36, ( X ) Tasa de ISR 2% ( = ) ISR anual ( X ) Factor 7.35 ( = ) Renta gravable para efectos de la PTU 5, ( X ) Porcentaje 10% ( = ) PTU a repartir en Cómo deberá determinar la renta gravable para la PTU un contribuyente que realiza actividades empresariales y además obtiene ingresos por la prestación de servicios profesionales, si únicamente tiene trabajadores a su cargo por la realización de las actividades empresariales? Sólo se determinará por la actividad en donde tenga trabajadores, de lo contrario, determinará la renta gravable para la PTU, por cada una de las actividades (en lo individual). DETERMINACIÓN DE LA RENTA GRAVABLE PARA EFECTOS DE LA PTU Actividades Servicios empresariales profesionales Ingresos 100, , ( - ) Deducciones 40, , ( = ) Renta gravable 60, , ( X ) porcentaje 10% 10% ( = ) PTU del ejercicio 6, ,

25 3.-Para determinar la renta gravable de 2010 para determinar la PTU a repartir en 2011, cuando se tienen actividades empresariales y profesionales, cómo se calcula la proporción a que hace referencia el artículo 132, segundo párrafo de la LISR que se aplica a cada una de las actividades en lo individual? No se determinará la proporción a que se refiere el artículo 132, segundo párrafo de la LISR, toda vez que el artículo 131 de la misma LISR a que hace referencia la citada disposición legal estuvo vigente hasta el 31 de diciembre de Fundamento legal: ( 1,644 kb) Artículo 132 de la LISR. Si requiere mayor información consulte la siguiente ruta: 25

26 Declaración Informativa de Operaciones con Terceros (DIOT) El 25 de mayo se actualizó el programa para la presentación de la declaración informativa para operaciones con terceros DIOT En el portal de internet del SAT, se encuentra la nueva Versión de la Declaración Informativa de Operaciones con Terceros (DIOT). Actualización DeclaraSAT versión 2011 Ya se encuentra en la sección Novedades del portal de internet del SAT, las nuevas versiones del programa DeclaraSAT (en línea y DeclaraSAT), por lo que el envío de declaraciones anuales deberá efectuarse con esta nueva versión ya que de lo contrario las declaraciones serán rechazadas. SIPRED ANEXO 16 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de junio se publica en el Diario Oficial de la Federación el ANEXO 16 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010, publicada el 24 de mayo de Este anexo contiene los instructivos de integración y de características, los formatos guía para la presentación del dictamen de estados financieros para efectos fiscales emitido por contador público registrado, y de los cuestionarios relativos a la revisión efectuada por el contador público, por el ejercicio fiscal del 2010, utilizando el sistema de presentación del dictamen 2010 (sipred 2010), aplicable a los tipos de dictámenes que se mencionan. SIPRED ANEXO 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 6 de junio se publica en el Diario Oficial de la Federación el ANEXO 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010, publicada el 24 de mayo de Este anexo contiene los instructivos de integración y de características, los formatos guía para la presentación del dictamen de estados financieros para efectos fiscales emitido por contador público registrado, por el ejercicio fiscal del 2010, utilizando el sistema de presentación del dictamen 2010 (sipred 2010), aplicable a los tipos de dictámenes que se mencionan. 26

27 QUINTA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para El 30 de junio se publicaron en el D.O.F. la QUINTA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2010 y sus anexos 10 y 22. ANEXOS 1 y 1-A Resolución Miscelánea Fiscal para el ejercicio del 2011 El 4 de julio se publico en el D.O.F. los ANEXOS 1 y 1-A Resolución Miscelánea Fiscal para el ejercicio del Preguntas frecuentes de mayo y junio de Cuándo se debe presentar el dictamen fiscal 2010 (SIPRED) o en su caso la información alternativa al dictamen (SIPIAD)? Se presentará a más tardar el 15 de agosto del 2011, según el calendario que se señala a continuación, considerando el primer carácter alfabético del RFC; o bien; lo podrán hacer antes del periodo que les corresponda. LETRAS DEL RFC FECHA DE ENVIO De la A a la F del 1 al 4 de agosto de 2011 De la G a la O del 5 al 9 de agosto de 2011 De la P a la Z y & del 10 al 15 de agosto de Tratándose de sociedades controladoras que consoliden su resultado fiscal, deberán enviar el dictamen fiscal a más tardar el 31 de agosto de Fundamento: Portal de internet del SAT, Sistema para la Presentación del Dictamen y Sistema para la Presentación de la Información Alternativa al Dictamen. 2.- Se puede utilizar la función de copiar y pegar? Sí, siempre y cuando las celdas que se copien sean del mismo tipo y el documento origen este habilitado en un libro de Excel Distinto a aquel en el que se tiene SIPRED. Dicho libro se habilita minimizando SIPRED y en el botón INICIO, se selecciona nuevamente Excel desde donde deberá abrirse el documento de origen. Fundamento: Sistema para la Presentación del Dictamen y Sistema para la Presentación de la Información Alternativa al Dictamen. 27

28 3.- Se pueden insertar fórmulas de sumatoria en los anexos? No, únicamente las fórmulas que trae insertadas el propio SIPRED 2010 y que vienen resaltadas en color anaranjado. Fundamento: Sistema para la Presentación del Dictamen y Sistema para la Presentación de la Información Alternativa al Dictamen. 4.- Qué contribuyentes se incorporan a partir de mayo 2011 al servicio de Declaraciones y Pagos, por los pagos provisionales y definitivos correspondientes a abril de 2011 y subsecuentes? Los contribuyentes que en términos del artículo 32-A del CFF, se encuentren obligados a dictaminar sus estados financieros en 2011, respecto del ejercicio fiscal 2010, aún cuando opten por la aplicación del beneficio establecido en el Artículo Tercero del Decreto por el que se otorgan facilidades administrativas en materia de simplificación tributaria, publicado en el Diario Oficial de la Federación el 30 de junio de Fundamento legal: Regla II de la RMF 2011 y Portal de internet del SAT. 5.- Los contribuyentes que opten por dictaminar sus estados financieros del ejercicio 2010, están obligados a utilizar el sistema de declaraciones y pagos con pago referenciado a partir de mayo 2011? No, toda vez que la obligación de utilizar el Servicio de declaraciones y pagos, es únicamente para aquellos contribuyentes que estén obligados a dictaminar sus estados financieros en términos de lo establecido en el artículo 32-A del Código Fiscal de la Federación Federación el 30 de junio de Fundamento legal: Regla II de la RMF 2011 y Portal de internet del SAT. 6.- Al enviar la declaración anual de las personas físicas, aparece el error 07 y no puede enviarse, a qué se debe si se generó con el programa DeclaraSAT? El error 07 "el nombre del archivo no es correcto", se presenta cuando se utiliza una versión incorrecta, por lo que le sugerimos descargar la versión del DeclaraSAT liberada el 11 de mayo de 2011, disponible en la siguiente ruta. Fundamento legal: Portal de internet del SAT. 28

29 7.- Hasta qué monto están exentos del pago de ISR, los ingresos por derechos de autor? Hasta el equivalente de veinte salarios mínimos generales del área geográfica del contribuyente elevado al año. Por el excedente se pagará el impuesto sobre la renta correspondiente. Zona geográfica Salario mínimo VSMGAGC elevado al año A x 20 x 365 B x 20 x 365 C x 20 x 365 Monto anual exento por derechos de autor 436, , , Fundamento legal: Artículo 109, fracción XXVIII de la LISR. 8.- En la declaración anual de persona física obtuve saldo a favor y opte por solicitar compensación, quiero cambiar de opción a devolución puedo hacerlo? Sí puede hacerlo. Deberá presentar declaración anual complementaria cambiando la opción de compensación a devolución, manifestando su clave a 18 dígitos y si su saldo a favor es mayor a $11,510.00, deberá presentar la declaración utilizando su firma electrónica (FIEL). Fundamento legal: Regla I de la RMF Hasta qué fecha es posible llevar a cabo los tramites de devolución de impuestos federales con la forma oficial 32? Hasta el 31 de agosto de Fundamento legal: Artículo décimo noveno transitorio de la RMF

ASPECTOS RELEVANTES DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011

ASPECTOS RELEVANTES DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011 1 Resumen Reglas I.1.1 a I.2.20.2. Código Fiscal de la Federación Acuerdo de amplio intercambio de información Se incluyen los casos en los que

ASPECTOS RELEVANTES DE LA RESOLUCIÓN MISCELÁNEA FISCAL 2011 1 Resumen Reglas I.1.1 a I.2.20.2. Código Fiscal de la Federación Acuerdo de amplio intercambio de información Se incluyen los casos en los que

Personas físicas y morales 2011

Cómo actualizar su situación f iscal en el Registro Federal de Contribuyentes(RFC) Presentación de avisos al RFC por internet Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx

Cómo actualizar su situación f iscal en el Registro Federal de Contribuyentes(RFC) Presentación de avisos al RFC por internet Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Aviso de suspensión o reanudación de actividades. Aviso de suspensión o reanudación de actividades. Personas físicas y morales

Aviso de suspensión o reanudación de actividades 2009 Personas físicas y morales Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades 4 Suspensión de actividades.

Aviso de suspensión o reanudación de actividades 2009 Personas físicas y morales Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades 4 Suspensión de actividades.

Para que presentes la información mediante el programa debes hacer lo siguiente:

2014 Cómo puedes obtener y utilizar el programa electrónico Para que presentes la información mediante el programa debes hacer lo siguiente: Obtén el programa DIM. Instala el programa en tu equipo de cómputo

2014 Cómo puedes obtener y utilizar el programa electrónico Para que presentes la información mediante el programa debes hacer lo siguiente: Obtén el programa DIM. Instala el programa en tu equipo de cómputo

Disposiciones Generales.

Resolución Miscelánea Fiscal 2007. El 25 de abril del presente año se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2007, A continuación mencionamos las modificaciones

Resolución Miscelánea Fiscal 2007. El 25 de abril del presente año se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2007, A continuación mencionamos las modificaciones

Mecánica para la determinación del ISR anual

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

Reglas de la Resolución Miscelánea Fiscal 2014 aplicables al servicio de Declaraciones y Pagos Fecha 30-12-2013 Libro I Contribuyentes relevados de presentar aviso de compensación I.2.3.4. Los contribuyentes

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

ANTEPROYECTO DE SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2013 Y SU ANEXO 1-A Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Ahora Av. Paseo de la Reforma 510, Col. Juárez, Del. Cuauhtémoc C.P. 06600, México, Distrito Federal Obligaciones fiscales del FICDT

Publica SAT reglas en materia de contabilidad electrónica

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

Publica SAT reglas en materia de contabilidad electrónica En la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos, se precisan disposiciones relativas a la entrega

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008.

2008.") DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2008. NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS MORALES PERSONAS MORALES CON FINES NO LUCRATIVOS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2009 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE. PERSONAS

Cuarta Resolución de Modificaciones a la Miscelánea

Cuarta Resolución de Modificaciones a la Miscelánea Días Inhábiles Regla I.2.1.4.- Para los efectos del artículo 12, primer y segundo párrafos del CFF, se consideran días inhábiles para el SAT, además

Cuarta Resolución de Modificaciones a la Miscelánea Días Inhábiles Regla I.2.1.4.- Para los efectos del artículo 12, primer y segundo párrafos del CFF, se consideran días inhábiles para el SAT, además

TIEMPO DE INFORMATIVAS

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

Impuesto empresarial a tasa única (IETU)

") Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL ISR. Tabla 24

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL ISR Tabla Avisos de compensación de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO MORALES FÍSICAS Contar con contraseña y certificado de e.firma

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL ISR Tabla Avisos de compensación de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO MORALES FÍSICAS Contar con contraseña y certificado de e.firma

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín

Pérez Chávez Fol Olguín") REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín El régimen de incorporación fiscal es aplicable a las personas físicas que cumplan con los requisitos siguientes: 1. Realicen

REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín El régimen de incorporación fiscal es aplicable a las personas físicas que cumplan con los requisitos siguientes: 1. Realicen

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA. Tabla 10

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA Tabla 0 Solicitud de devolución de saldos a favor del impuesto al valor agregado (IVA) No. DOCUMENTO ALTEX CERTIFICADA IVA 6 Anexo 7 Determinación del

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL IVA Tabla 0 Solicitud de devolución de saldos a favor del impuesto al valor agregado (IVA) No. DOCUMENTO ALTEX CERTIFICADA IVA 6 Anexo 7 Determinación del

RESOLUCIÓN MISCELÁNEA FISCAL 2014

RESOLUCIÓN MISCELÁNEA FISCAL 2014 Libro Primero Regla Concepto Observaciones I.2.1.1 Acuerdo amplio de intercambio de información I.2.1.2 Opción para que las personas físicas consideren como domicilio

RESOLUCIÓN MISCELÁNEA FISCAL 2014 Libro Primero Regla Concepto Observaciones I.2.1.1 Acuerdo amplio de intercambio de información I.2.1.2 Opción para que las personas físicas consideren como domicilio

ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015.

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

Octubre 2015 ANEXO #2 Comentarios Cuarta modificación a la RMF 2015, publicada en el Diario Oficial de la Federación el 29 de septiembre de 2015. A. Aspectos relevantes para el sector. Como comentamos

Obligados a utilizar el Servicio de DyP

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Cómo inscribirse en el RFC del SAT. Cómo inscribirse. Personas físicas morales. Cumplir nos beneficia a todos

Cómo inscribirse Cómo inscribirse en el RFC del SAT Personas físicas morales Cumplir nos beneficia a todos Qué personas físicas deben inscribirse en el RFC del SAT Están obligadas a inscribirse en el RFC

Cómo inscribirse Cómo inscribirse en el RFC del SAT Personas físicas morales Cumplir nos beneficia a todos Qué personas físicas deben inscribirse en el RFC del SAT Están obligadas a inscribirse en el RFC

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas y )

") Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2007 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 (Reglas 2.1.16 y 2.1.17) 2.1.16. Para los efectos del artículo 32-D, primero, segundo,

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO)

") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) T E M A R I O Marco Legal Estructura de la declaración Declaraciones Complementarias Caso práctico Marco Legal DISPOSICIONES FISCALES APLICABLES Obligación

Ingresos en copropiedad o sociedad conyugal

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx Va a presentar

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx Va a presentar

Facilidades Administrativas 2008

El 9 de abril pasado se publicó la Resolución de Administrativas para los sectores primarios y de autotransporte. Se esperaba que, en materia del sector primario, brindaran facilidades d en materia de

El 9 de abril pasado se publicó la Resolución de Administrativas para los sectores primarios y de autotransporte. Se esperaba que, en materia del sector primario, brindaran facilidades d en materia de

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2018 Trámites Fiscales

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2018 Trámites Fiscales Contenido I. Definiciones II. Trámites Código Fiscal de la Federación 1/CFF a 22/CFF 23/CFF Aviso de compensación

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2018 Trámites Fiscales Contenido I. Definiciones II. Trámites Código Fiscal de la Federación 1/CFF a 22/CFF 23/CFF Aviso de compensación

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR. Tabla 9

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR DEL ISR Tabla 9 1 Solicitud de devolución de saldos a favor del impuesto sobre la renta (ISR) No. DOCUMENTO PERSONAS MORALES ASALA RIADOS SERVICIOS PROFESIO NALES

Calendario de obligaciones fiscales marzo 2006

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación ** A más tardar

Disposiciones Generales

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 Tal como les informamos en nuestro último boletín fiscal, se publicó en el Diario Oficial de la Federación la Tercera Resolución

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2007 Tal como les informamos en nuestro último boletín fiscal, se publicó en el Diario Oficial de la Federación la Tercera Resolución

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL Abril 2014

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

TALLER DE IMPUESTOS EJERCICIO FISCAL 2014 Abril 2014 CEDULA DE IDENTIFICACIÓN FISCAL El RFC: FIC000330LK9, tiene asociada la siguiente información. Datos de Identificación Denominación o Razón Social:

Boletín Fiscal. Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES

Boletín Fiscal Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar Pago provisional ISR Pago provisional Régimen General

Boletín Fiscal Calendario de obligaciones fiscales marzo 2006 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar Pago provisional ISR Pago provisional Régimen General

TALLER RETENEDORES AGAC - ACAC

TALLER RETENEDORES 2005 AGAC - ACAC OBLIGACIONES EN MATERIA DE RETENCIONES DE ISR POR SALARIOS Y ASIMILADOS 1. Retener y enterar ISR: P. F. Servicios personales subordinados (salarios) Asimilados a salarios

TALLER RETENEDORES 2005 AGAC - ACAC OBLIGACIONES EN MATERIA DE RETENCIONES DE ISR POR SALARIOS Y ASIMILADOS 1. Retener y enterar ISR: P. F. Servicios personales subordinados (salarios) Asimilados a salarios

Más sobre la Resolución Miscelánea Fiscal para 2008

Más sobre la Resolución Miscelánea Fiscal para 2008 Junio 13, 2008 En el e-boletín correspondiente a la semana anterior, comentamos las novedades más importantes que contiene la Resolución Miscelánea Fiscal

Más sobre la Resolución Miscelánea Fiscal para 2008 Junio 13, 2008 En el e-boletín correspondiente a la semana anterior, comentamos las novedades más importantes que contiene la Resolución Miscelánea Fiscal

Cómo inscribirse en el Registro Federal de Contribuyentes (RFC)

") Cómo inscribirse en el Registro Federal de Contribuyentes (RFC) Personas físicas 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo inscribirse en el Registro Federal de Contribuyentes

Cómo inscribirse en el Registro Federal de Contribuyentes (RFC) Personas físicas 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo inscribirse en el Registro Federal de Contribuyentes

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Ciclo Del Contribuyente

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Por: C.P.C. Y P.C.FI. Vicente Bustos Fuentes

Octubre 2014 Artículo Técnico de la Comisión Auditoría Fiscal Núm. 24 Vehículos usados: autofacturación electrónica y comentarios relacionados con la contabilidad electrónica Por: C.P.C. Y P.C.FI. Vicente

Octubre 2014 Artículo Técnico de la Comisión Auditoría Fiscal Núm. 24 Vehículos usados: autofacturación electrónica y comentarios relacionados con la contabilidad electrónica Por: C.P.C. Y P.C.FI. Vicente

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

ANTEPROYECTO DE LA SEGUNDA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2010 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33,

BOLETIN FISCAL ABRIL 2013

BOLETIN FISCAL ABRIL 2013 DEPARTAMENTO FISCAL CONTENIDO www.prv-mex.com las Personas Morales; por lo que se sugiere considerar en la determinación del pago provisional del mes de marzo de 2013, que deberá

BOLETIN FISCAL ABRIL 2013 DEPARTAMENTO FISCAL CONTENIDO www.prv-mex.com las Personas Morales; por lo que se sugiere considerar en la determinación del pago provisional del mes de marzo de 2013, que deberá

BOLETÍN No. 58 FISCAL Y SEGURIDAD SOCIAL. Enero de 2017 CONTENIDO. Página 1 Contabilidad Electrónica.

BOLETÍN No. 58 FISCAL Y SEGURIDAD SOCIAL Enero de 2017 CONTENIDO Página 1 Contabilidad Electrónica. Página 2 Cancelación CFDI 2017. Estímulo para Personas Morales con ingresos hasta 5 millones. Página

BOLETÍN No. 58 FISCAL Y SEGURIDAD SOCIAL Enero de 2017 CONTENIDO Página 1 Contabilidad Electrónica. Página 2 Cancelación CFDI 2017. Estímulo para Personas Morales con ingresos hasta 5 millones. Página

Estimados clientes y amigos:

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Septiembre 080/2017 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que se indican por el sismo ocurrido el 7 de septiembre de 2017 Decreto por el

Desea compensar saldos a favor o pagos indebidos de impuestos?

Desea compensar saldos a favor En qué casos puede compensar Cómo se hace Cuáles son los requisitos Servicios gratuitos y confidenciales Consulte: www.sat.gob.mx Contáctenos desde nuestro Portal de Internet

Desea compensar saldos a favor En qué casos puede compensar Cómo se hace Cuáles son los requisitos Servicios gratuitos y confidenciales Consulte: www.sat.gob.mx Contáctenos desde nuestro Portal de Internet

3ra. MODIFICACIÓN A REGLAS FISCALES 2009

3ra. MODIFICACIÓN A REGLAS FISCALES 2009 El día 28 de diciembre de 2009 se publicó en el Diario Oficial la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2009, a través de

3ra. MODIFICACIÓN A REGLAS FISCALES 2009 El día 28 de diciembre de 2009 se publicó en el Diario Oficial la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2009, a través de

Presente. Asunto: Nota Técnica Declaración Informativa Múltiple México D.F. a 14 de febrero de Estimados Señores,

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

México D.F. a 14 de febrero de 2018 Presente. Asunto: Nota Técnica Declaración Informativa Múltiple 2017 Estimados Señores, La presente constituye un análisis llevado a cabo respecto del desarrollo del

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA /06/2013.

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA 2013 15/06/2013 www.anafinet.org.mx 1 Valor probatorio de la CIEC y de la CIECF I.2.2.1. Para los efectos del artículo 17-D del CFF, la CIECF se considera

10ma SESION INTRODUCCION A LA RESOLUCION MISCELANEA 2013 15/06/2013 www.anafinet.org.mx 1 Valor probatorio de la CIEC y de la CIECF I.2.2.1. Para los efectos del artículo 17-D del CFF, la CIECF se considera

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

GUÍA PRÁCTICA PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES FISCALES DE LA UNAM ÍNDICE

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

Inscripción en el RFC

Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 www.sat.gob.mx Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 Quiénes deben inscribirse o darse de alta

Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 www.sat.gob.mx Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 Quiénes deben inscribirse o darse de alta

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Cómo calcular el impuesto empresarial a tasa única (IETU) Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Cómo calcular el impuesto empresarial a tasa única (IETU) Introducción Este folleto

Aviso de cambio de domicilio f iscal

Aviso de cambio de domicilio f iscal Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Aviso de cambio de domicilio fiscal Personas físicas y morales 2011

Aviso de cambio de domicilio f iscal Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Aviso de cambio de domicilio fiscal Personas físicas y morales 2011

El día 27 de junio del año en curso se emitió la primera modificación a la resolución miscelánea fiscal 2008, para quedar como sigue:

El día 27 de junio del año en curso se emitió la primera modificación a la resolución miscelánea fiscal 2008, para quedar como sigue: Inscripción al Registro Federal Contribuyentes (Regla 1.2.3.1.5) Se

El día 27 de junio del año en curso se emitió la primera modificación a la resolución miscelánea fiscal 2008, para quedar como sigue: Inscripción al Registro Federal Contribuyentes (Regla 1.2.3.1.5) Se

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

Consultoría Fiscal 2014-13 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Baja California Sur por lluvias severas El día de hoy, 19 de septiembre de 2014, se publicó en

INFORMACIÓN ALTERNATIVA AL DICTAMEN FISCAL

INFORMACIÓN ALTERNATIVA AL DICTAMEN FISCAL FUNDAMENTO LEGAL De acuerdo con el artículo tercero del Decreto publico en el DOF del día 30 de junio de 2010, las personas físicas y las personas morales que

INFORMACIÓN ALTERNATIVA AL DICTAMEN FISCAL FUNDAMENTO LEGAL De acuerdo con el artículo tercero del Decreto publico en el DOF del día 30 de junio de 2010, las personas físicas y las personas morales que

Cómo inscribirse en el RFC Personas morales

Cómo inscribirse en el RFC Personas morales Cumplir nos beneficia a todos Cuáles son las personas morales obligadas a inscribirse en el Registro Federal de Contribuyentes (RFC) del Servicio de Administración

Cómo inscribirse en el RFC Personas morales Cumplir nos beneficia a todos Cuáles son las personas morales obligadas a inscribirse en el Registro Federal de Contribuyentes (RFC) del Servicio de Administración

Ingresos en copropiedad o sociedad conyugal

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará

Emisión de Documentos PSE. Proveedor Autorizado de Certificación SAT Número de aprobación: 17033

Emisión de Documentos PSE CONTENIDO Introducción 3 Descripción 4 Beneficios 4 Sectores en los que es válida esta modalidad de facturación 5 Requisitos previos 5 Proceso de inscripción 6 Diagrama 7 Tramites

Emisión de Documentos PSE CONTENIDO Introducción 3 Descripción 4 Beneficios 4 Sectores en los que es válida esta modalidad de facturación 5 Requisitos previos 5 Proceso de inscripción 6 Diagrama 7 Tramites

Resolución de Facilidades Administrativas para 2007

imprimir Resolución de Facilidades Administrativas para 2007 En vigor a partir del 1º de mayo de 2007 El 30 de abril de 2007 se publicó en el Diario Oficial de la Federación la Resolución de Facilidades

imprimir Resolución de Facilidades Administrativas para 2007 En vigor a partir del 1º de mayo de 2007 El 30 de abril de 2007 se publicó en el Diario Oficial de la Federación la Resolución de Facilidades

Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

IVA pagado al comisionista Impuesto al Valor Agregado pagado al comisionista Ley del Impuesto al Valor Agregado Artículo 1-A II d) Están obligados a efectuar la retención del impuesto que se les traslade,

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Información Alternativa por el Ejercicio 2010.

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Información Alternativa por el Ejercicio 2010 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Información Alternativa por el Ejercicio 2010 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

Calendario de obligaciones fiscales marzo 2008

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

Consultoría Fiscal 2014-21 Beneficios fiscales a los contribuyentes de las zonas afectadas en el Estado de Guerrero por afectaciones en su actividad económica El 5 de diciembre de 2014 se publicó en el

NOTA INFORMATIVA. Mayo 055/2016

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

NOTA INFORMATIVA Mayo 055/2016 Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas de los Estados de Campeche y Tabasco que se indican Decreto por el que se otorgan

Calendario de obligaciones fiscales mayo 2008

Calendario de obligaciones fiscales mayo 2008 Mayo 9, 2008 PERSONAS MORALES Concepto a declarar Pago provisional Régimen General de Ley, incluyendo controladoras y controladas. Pago de IVA Pago de IEPS

Calendario de obligaciones fiscales mayo 2008 Mayo 9, 2008 PERSONAS MORALES Concepto a declarar Pago provisional Régimen General de Ley, incluyendo controladoras y controladas. Pago de IVA Pago de IEPS

Personas físicas morales y morales

Cómo Aviso de inscribirse cambio en de domicilio el RFC f iscal Personas físicas morales y morales Cumplir nos beneficia a todos Aviso de cambio de domicilio fiscal En qué casos se debe presentar el aviso

Cómo Aviso de inscribirse cambio en de domicilio el RFC f iscal Personas físicas morales y morales Cumplir nos beneficia a todos Aviso de cambio de domicilio fiscal En qué casos se debe presentar el aviso

Aviso de suspensión o reanudación de actividades. Personas físicas y morales

Aviso de suspensión o reanudación de actividades Personas físicas y morales 2008 Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades De suspensión. Cuando el contribuyente

Aviso de suspensión o reanudación de actividades Personas físicas y morales 2008 Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades De suspensión. Cuando el contribuyente

Anexo. Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018

Anexo Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 A continuación comentamos las principales modificaciones que se publicaron en la Segunda Resolución de Modificaciones

Anexo Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 A continuación comentamos las principales modificaciones que se publicaron en la Segunda Resolución de Modificaciones

Resolución Miscelánea Fiscal para 2007

Resolución Miscelánea Fiscal para 2007 Hace un par de semanas le hicimos llegar a través de este e-boletín, un resumen de las principales novedades que incluye la Resolución Miscelánea Fiscal para 2007,

Resolución Miscelánea Fiscal para 2007 Hace un par de semanas le hicimos llegar a través de este e-boletín, un resumen de las principales novedades que incluye la Resolución Miscelánea Fiscal para 2007,

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Guía Inscripción en el RFC con CURP de Personas físicas del Sector Primario.

Guía Inscripción en el RFC con CURP de Personas físicas del Sector Primario. Índice I. Introducción... 3 II. Inscripción en el RFC con CURP sin obligaciones fiscales... 3 III. Asignación de Rol para emisión

Guía Inscripción en el RFC con CURP de Personas físicas del Sector Primario. Índice I. Introducción... 3 II. Inscripción en el RFC con CURP sin obligaciones fiscales... 3 III. Asignación de Rol para emisión

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL IVA. Tabla 25

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL IVA Tabla 2 Avisos de compensación de saldos a favor del impuesto al valor agregado (IVA) No. 2 6 DOCUMENTO Anexo 7 Determinación del saldo a favor de IVA, para

AVISO DE COMPENSACIÓN DE SALDOS A FAVOR DEL IVA Tabla 2 Avisos de compensación de saldos a favor del impuesto al valor agregado (IVA) No. 2 6 DOCUMENTO Anexo 7 Determinación del saldo a favor de IVA, para

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

PRÓLOGO PRESENTACIÓN... 15

ÍNDICE í n d i c e PRÓLOGO... 13 PRESENTACIÓN... 15 CAPÍTULO 1 INTRODUCCIÓN 1.1 Antecedentes y características del régimen especial de tributación... 21 1.2 Antecedentes del cambio de régimen especial