Agenda Tributaria 2016

|

|

|

- Ernesto Agustín Parra Tebar

- hace 7 años

- Vistas:

Transcripción

1 Dirección Seccional de Impuestos y Aduanas Nacionales de Bucaramanga Agenda Tributaria 2016 Nos acercamos a los coontribuyentes, para que los coontribuyentes se acerquen al País. V

2 Página 2

3 Página 3 Tabla de contenido Pág. I. Impuesto sobre la Renta 4 II. Impuesto sobre la renta para la equidad CREE. 20 III. Precios de transferencia 22 IV. Impuesto a la Riqueza y Normalización Tributaria 23 V. Declaración anual de activos en el exterior. 25 VI. Impuesto sobre las Ventas 28 VII. Impuesto Nacional al Consumo. 31 VIII. Retención en la Fuente.. 33 IX. Autorretención CREE. 34 X. Impuesto Nacional a la gasolina y el ACPM.. 37 XI. Plazos para expedir certificados 37 XII. Información Exógena 36 XIII. Ganancias ocasionales exentas. 44 XIV. Información de interés, año XV. Declaración Anual Industria y Comercio municipio de Bucaramanga 72 XVI. Declaración y pago Industria y Comercio municipio de Barrancabermeja. 73 XVII. Transferencias al Departamento de Santander y sus municipios, año Nota: El contenido de la presente agenda es estrictamente académico y tiene el propósito de ser apenas una ayuda ilustrativa para los coontribuyentes. Por lo mismo, no los libera de la obligación de consultar la normatividad aplicable. Su distribución es rigurosamente gratuita.

4 Página 4 Actualización Tributaria I. Impuesto sobre la Renta 1. Personas naturales obligadas a presentar declaración de renta, por el año gravable 2015: 2. Declaración voluntaria de Impuesto sobre la Renta: Las personas naturales residentes en el país a quienes se les haya practicado retenciones en la fuente y que de acuerdo con las disposiciones del Estatuto Tributario, no estén obligadas a declarar renta, podrán presentarla voluntariamente.

5 DIAN Página 5 3. Depuración de la Renta 3.1 Ordinario

6 Página IMAN / IMAS Para tener en cuenta: El impuesto para empleados será el mayor, entre el determinado por los sistemas:

7 DIAN Página 7 4. Código CIIU para actividades económicas de trabajadores por cuenta propia (Dcto. 1473/14). Actividad Actividades deportivas y otras actividades de esparcimiento Agropecuario, silvicultura y pesca Código CIIU 9200, 9311 a a 0170, 0210 a 0240, 0311 a 0322 Comercio al por mayor 4610 a 4690 Comercio al por menor 4711 a 4799 Comercio de vehículos, accesorios y productos conexos 4511 a 4542 Construcción 4111 a 4390 Electricidad, gas y vapor 3520 y 3530 Fabricación de productos minerales y otros 2310 a 2432 Fabricación sustancias químicas 2011 a 2100 Industria madera, corcho y papel Manufactura alimentos 1610 a 1709 y 1811 al a 1090 y 1101 al 1104 Manufactura textiles, prendas de vestir y cuero 1311 a 1523 Minería 0510 a 0990 Transporte, almacenamiento y comunicaciones 4911 a 5320 y 6110 al 6190 Servicios de hoteles, restaurantes y similares 5511 a 5630

8 Página 8 5. Tablas para liquidar Impuesto sobre la Renta año gravable Sistema Ordinario (art. 241 E.T.) 5.2 Sistema IMAN (art. 333 E.T.)

9 DIAN Página 9

10 Página 10

11 DIAN Página 11

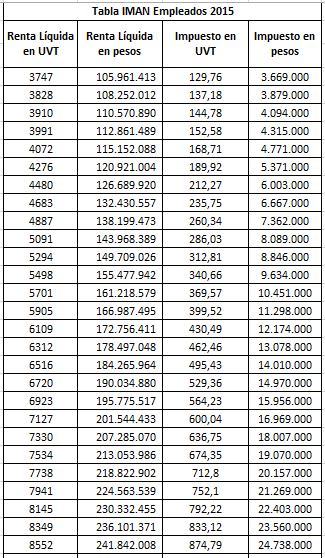

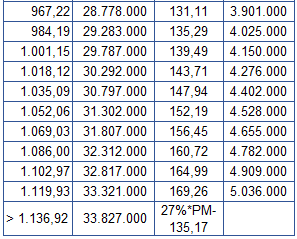

12 Página Sistema IMAS Empleados (art. 334 E.T.) Tabla IMAS Empleados 2015 Renta Líquida Renta Líquida Impuesto en Impuesto en en UVT en pesos UVT pesos , , , , , , , , , , , , , , , , , , , , , , Para tener en cuenta: Por el año gravable 2015, podrán optar por presentar declaración de renta por el sistema IMAS, los empleados con ingresos brutos inferiores a $ y patrimonio líquido inferior a $

13 DIAN Página Sistema IMAS Trabajadores por cuenta propia (art. 340 E.T.)

14 Página 14 Para tener en cuenta: Por el año gravable 2015, podrán optar por presentar declaración de renta por el sistema IMAS, los trabajadores por cuenta propia, que: 1. Sus ingresos provengan, en una proporción igual o superior al 80%, de la realización de solo una de las actividades económicas señaladas en el cuadro anterior, numeral 5.4, pág. 13 (art. 340 del E.T.); y, 2. Su Renta Gravable Alternativa (RGA) sea inferior a UVT ($ ); y, 3. El patrimonio líquido declarado en el año gravable 2014, sea inferior a UVT ($ ). 6. Formularios

15 DIAN Página Plazos declarar Renta Grandes Contribuyentes El valor de la 1ª cuota no podrá ser inferior al 20% del saldo a pagar del año gravable El saldo pendiente se cancelará así: Segunda cuota: 50% Tercera cuota: 50%

16 Página Personas jurídicas El plazo para presentar la declaración inicia el 8 de marzo de 2016 y vencen en las fechas que se indican a continuación, teniendo en cuenta los 2 últimos dígitos del NIT: Presentación y pago de la 1ª cuota Para tener presente: Para el pago de la segunda cuota, se tendrá en cuenta el último digito del NIT.

17 DIAN Página 17 Pago de la 2ª cuota El plazo para el pago total de las declaraciones tributarias cuyo saldo a pagar sea inferior a $ , vence el mismo día del plazo señalado para su presentación. Esto aplica para grandes contribuyentes y personas jurídicas.

18 Página Personas naturales y sucesiones ilíquidas El plazo para presentar y pagar en una sola cuota, inicia el 8 de marzo de 2016 y vence en las fechas que se indican a continuación:

19 DIAN Página 19 De interés Las personas naturales residentes en el exterior, deberán presentar su declaración de renta en forma electrónica, dentro de los plazos ya señalados. La declaración de los contribuyentes de renta que apliquen voluntariamente el sistema IMAS, quedará en firme después de 6 meses contados a partir de la fecha de presentación, siempre que sea debidamente presentada, en forma oportuna y el pago se realice en los plazos fijados. Declaración por fracción de año: Las declaraciones de personas jurídicas y asimiladas, así como las de sucesiones que se liquidaron durante el año gravable 2015 o se liquiden durante el año 2016, podrán presentarse a partir del día siguiente a su liquidación y a más tardar en las fechas de vencimiento indicadas para el grupo de contribuyentes al cual pertenecerían, de no haberse liquidado. Para efectos de la liquidación de la hijuela de gastos, las sucesiones ilíquidas presentarán proyectos de las declaraciones tributarias ante la notaría o el juzgado del conocimiento.

. II. Impuesto sobre la Renta para la Equidad CREE 1.")

20 Página 20 Para tener en cuenta: Los notarios y los jueces, en los procesos de sucesión, deberán efectuar las reservas correspondientes constituyendo el respectivo depósito o garantía, para el pago de los impuestos, cuando existan procesos de determinación o cobro (art E.T.). II. Impuesto sobre la Renta para la Equidad CREE 1. Plazos para declarar CREE 2015

debe hacerse en dos cuotas iguales")

21 DIAN Página 21 - Para que las declaraciones del Impuesto sobre la renta para la equidad - CREE -, se tengan válidamente como presentadas, el pago total (Impuesto + sobretasa) debe hacerse en dos cuotas iguales conforme a las fechas de 2. Sobretasa CREE La sobretasa al CREE del periodo gravable 2016, está sujeta a un anticipo del 100% del valor total de la misma, que se liquidará en la declaración de CREE del año gravable 2015.

22 Página 22 III. Precios de Transferencia Los contribuyentes del Impuesto sobre la renta, cuyo patrimonio bruto el último día del año 2015, sea igual o superior a $ o cuyos ingresos brutos del año 2015, sean iguales o superiores a $ , que celebren operaciones con vinculados; están obligados a aplicar normas de precios de transferencia. La declaración informativa de precios de transferencia, se presentará unicamente de forma virtual.

23 DIAN Página 23 IV. Impuesto a la Riqueza y Normalización Tributaria

24 Página 24 Plazos para declarar Riqueza y Normalización año gravable 2016 Tarifa del Impuesto complementario de normalización tributaria

25 DIAN Página 25 V. Declaración Anual de Activos en el Exterior Plazos

26 Página 26 Plazos declaración Anual de Activos en el Exterior

27 DIAN Página 27

28 Página 28 VI. Impuesto sobre las Ventas Plazos 1. BIMESTRAL 2016: todos los grandes contribuyentes, personas naturales y jurídicas cuyos ingresos brutos a 31-dic- 2015, sean iguales o superiores a $ y productores de bienes exentos.

29 DIAN Página CUATRIMESTRAL 2016: responsables con ingresos brutos a 31-dic-2015 iguales o superiores a $ ; pero inferiores a $ ANUAL 2016: responsables con ingresos brutos a 31-dic- 2015, inferiores a $

30 Página 30 Para tener en cuenta: 1. No están obligados a presentar declaración de IVA los responsables del régimen común, en los periodos en los cuales no efectúen operaciones sometidas a éste impuesto. 2. Cuando el responsable cambie de periodo gravable del impuesto sobre las ventas, deberá señalar en la casilla 24 de la primera declaración de IVA del año, el nuevo periodo gravable. 3. Los responsables de IVA que inicien actividades durante el ejercicio, deberán presentar su declaración y pago de manera bimestral. 4. Cuando el responsable no haya realizado operaciones gravadas, en el cuatrimestre anterior a la fecha del pago del anticipo correspondiente, no deberá pagar el impuesto mediante anticipo (Par. 1, art. 26 Dcto. 1794/13).

31 DIAN Página 31 VII. Impuesto Nacional al Consumo La presentación de las declaraciones de Impuesto Nacional al Consumo se hará de manera BIMESTRAL, para los responsables del régimen GENERAL. 1. Plazos

32 Página Declaración Simplificada Anual de Impuesto Nacional al Consumo Las personas naturales, responsables de éste impuesto, que en el año gravable 2015, hubieren obtenido ingresos brutos totales provenientes de la actividad, inferiores a $ , deberán presentar declaración ANUAL simplificada. Plazos

33 DIAN Página 33 VIII. Retención en la fuente 1. Algunos agentes de retención, año Plazos

34 Página 34 Para tener presente: Las declaraciones de retención en la fuente, cuyo pago total no se efectúe a más tardar en la fecha del plazo para declarar, no producirán efecto legal alguno, sin necesidad de acto administrativo que así lo declare. Para tener en cuenta: La presentación de ésta declaración, no será obligatoria en los periodos en los cuales no se hayan realizado operaciones sujetas a retención en la fuente. IX. Autorretención CREE Todos los sujetos pasivos de Impuesto sobre la renta para la equidad - CREE -, tendrán la calidad de autorretenedores de éste impuesto.

35 DIAN Página Mensual Plazos

36 Página 36 Para tener en cuenta: 1. Los autorretenedores CREE, están obligados a presentar las declaraciones de retención en la fuente por concepto de impuesto sobre la renta para la equidad - CREE -, por medio electrónico. Las declaraciones presentadas por un medio diferente, se tendrán como no presentadas. 2. El pago de la autorretención, deberá hacerse a más tardar en la fecha de vencimiento del plazo para declarar, so pena de que la declaración no produzca efecto legal alguno, sin necesidad de acto administrativo que así lo declare. 3. La presentación de la declaración de autorrretención en la fuente CREE, no será obligatoria en los periodos en los cuales no se hayan realizado operaciones sujetas a autorretención. 2. Cuatrimestral Plazos

37 DIAN Página 37 X. Impuesto Nacional a la gasolina y el ACPM Para tener en cuenta: Se tendrán como no presentadas las declaraciones del Impuesto Nacional a la Gasolina y ACPM, cuando no se realice el pago total en los plazos señalados. XI. Plazos para expedir certificados

Literal b) y e) Accionistas o socios, comuneros, cooperados y/o asociados Acciones o aportes = > $1.")

38 Página 38 XII. Información exógena 1. Algunos obligados a presentar información exógena, por el año gravable 2015: 2. Información relevante a reportar PERSONAS NATURALES Y JURÍDICAS EN GENERAL ART 631 E.T. Concepto Cuantía Formato/ versión Literal a) Literal b) y e) Accionistas o socios, comuneros, cooperados y/o asociados Acciones o aportes = > $ y % de participación. Pagos o abonos en cuenta de costos y gastos, incluidos los que no constituyan costo ni Sin límite (Salarios monto deducción, retenciones y => $ ). autorretenciones en la fuente practicadas. 1010/8 1001/9

39 DIAN Página 39 ART 631 E.T. Concepto Cuantía Formato/ versión Literal c) Literal e) Retenciones que le practicaron Sin límite 1003/7 por renta, CREE e IVA. Impuestos sobre las ventas descontable y por ventas Sin límite 1005/7 devueltas, anuladas, rescindidas o resueltas. Literal f) Ingresos en el año. recibidos $ o superior 1007/ 8 Literal f) Impuesto sobre las ventas generado y/o impuesto Cuando los ingresos al consumo y por compras acumulados sean de anuladas rescindidas o $ o superior. resueltas. 1006/8 Literal h) Pasivos Saldo acumulado por acreedor a dic $ Si el saldo es > $ a 31.dic.2015, deberá informarse cada acreedor con saldo acumulado $ /7 Literal i) Deudores Saldo acumulado por acreedor a dic $ Si el saldo es $ a 3 1. d i c , d e b e r á informarse cada acreedor con saldo acumulado $ /7 Literal k) Información Tributarias declaraciones Saldo de cuentas corrientes y/o ahorro 1012/7

40 Página 40 ART 631 E.T. Concepto Cuantía Formato/ versión Valor de inversiones en bonos, certificados, títulos y otros. 1012/7 Valor patrimonial de las acciones o aportes poseídos. 1012/7 Ingresos no constitutivos de renta ni ganancia ocasional. 1011/6 Rentas exentas 1011/6 Valor total de costos y deducciones. 1011/6 ART 631 E.T. INFORMACIÓN DE CONSORCIOS Y UNIONES TEMPORALES Concepto Cuantía Formato/ versión Pagos o abonos en cuenta de costos y gastos, incluidos los que no $ o superior 1043/9 constituyan costo ni deducción y retenciones en la fuente practicadas. Ingresos brutos recibidos y $ o superior 1045/8 devoluciones, rebajas y descuentos. Impuesto sobre las ventas generado y por compras anuladas, rescindidas Sin límite 1586/1 o resueltas. Impuestos sobre las ventas descontable y por ventas anuladas, Sin límite 1585/1 rescindidas o resueltas. Pasivos Saldo acumulado por acreedor a dic $ Si el saldo es > $ a 31.dic.2015, deberá informarse cada acreedor con saldo acumulado $ /1

41 DIAN Página 41 Deudores Saldo acumulado por acreedor a dic $ Si el saldo es > $ a 31. dic.20 15, de be rá informarse cada acreedor con saldo acumulado $ /1 INFORMACIÓN DE CONTRATOS DE MANDATO DE ADMON DELEGADA ART 631 E.T. Concepto Cuantía Formato/ versión Pagos o abonos en cuenta de costos y gastos, incluidos los que no constituyan costo $ o superior 1016/1 ni deducción y retenciones en la fuente practicadas. Ingresos brutos recibidos, devoluciones, rebajas y $ o superior 1017/8 descuentos. Impuestos sobre las ventas descontable incluido el recuperado en ventas Sin límite 1054/8 anuladas rescindidas o resueltas. Impuestos sobre las ventas generado, incluido el Cuando los ingresos recuperado en compras acumulados sean de 1055/9 anuladas, rescindidas o $ o superior. resueltas. Pasivos Saldo acumulado por acreedor a dic $ Si el saldo es $ a 31.dic.2015, deberá informarse cada acreedor con saldo acumulado $ /8

Información de ingresos Sin límite 1647 / 2 recibidos para terceros. Plazos Exógena")

42 Página 42 ART 631 E.T. Concepto Cuantía Formato/ versión Deudores Saldo acumulado por acreedor a dic $ Si el saldo es $ a 31.dic.2015, deberá informarse cada acreedor con saldo acumulado $ /8 INFORMACIÓN DE INGRESOS PARA TERCEROS ART 631 E.T. Concepto Cuantía Formato/ versión Literal g) Información de ingresos Sin límite 1647 / 2 recibidos para terceros. Plazos Exógena

43 DIAN Página 43

44 Página 44 XIII. Ganancias ocasionales exentas Concepto UVT Valor año 2015 Valor año 2016 Como herencia, legado o porción conyugal; del valor de un inmueble de vivienda urbana (para legitimarios). Las primeras $ $ Como herencia, legado o porción conyugal; del valor de un inmueble de vivienda rural (para legitimarios). Las primeras $ $ Como herencia, legado o porción conyugal; del valor de la asignación. Las primeras $ $ El 20% del valor de las donaciones (legitimarios, no legitimarios o cónyuges), sin exceder de: $ $ El 20% del valor de testamentos (legitimarios, no legitimarios o cónyuges), sin exceder de: $ $ Del valor de utilidad en venta de casa o apartamento de habitación, de personas naturales.* Primeras $ $ Retención en la fuente en la venta de casa o apartamento de habitación.** NA NA NA * Requisitos: 1. Que la casa o apartamento de habitación objeto de la venta, hayan sido poseídos por 2 años o más.

45 DIAN Página Que el valor catastral o autoavalúo sea igual o inferior a $ , año Que el dinero tenga como destino: - Ser depositado en cuentas AFC, cuyo titular sea el vendedor del inmueble. - El pago del crédito hipotecario vinculado con la casa o apartamento de habitación, objeto de la venta. 4. Para retiros de dineros depositados en cuentas AFC, el retiro debe destinarse exclusivamente a compra de otra casa o apartamento de habitación. ** Quien vende debe acreditar: 1. Certificado de Libertad y Tradición para constatar la posesión por dos (2) años o más. 2. Factura Impuesto Predial para constatar el valor del avalúo. 3. Comprobante de consignación en cuentas AFC. 4. Comprobante pago del crédito hipotecario de la casa o apartamento, objeto de la venta. 1. Retención por ganancias de loterías, rifas, apuestas y similares: 20% (art. 317 E.T.). 2. Retención sobre los pagos o abonos en cuenta por loterías: La retención en la fuente sobre los pagos o abonos en cuenta por concepto de loterías, rifas, apuestas y similares se efectuará cuando el valor del correspondiente pago o abono en cuenta, sea superior a $ valor año 2016 (art E.T.).

46 Página 46 XIV. Información de interés, año Tabla retención renta para empleados 2016 (Art. 383 E.T.). Valor UVT año 2016: $ Rangos en UVT Rangos en UVT Desde Hasta >0 95 $ 2,827,000 > $ 2,827,000 $ 4,463,000 > $ 4,463,000 $ 10,711,000 >360 $ 10,711,000 Tarifa margin al 0% 0 19% 28% En adelante 33% Impuesto (Ingreso laboral gravado expresado en UVT menos 95 (Ingreso laboral gravado expresado en UVT menos 150 UVT)*28% más 10 UVT. (Ingreso laboral gravado expresado en UVT menos 360 UVT)*33% más 69 UVT. 2. Tabla retención renta para empleados 2016 (Art. 384 E.T.). Valor UVT año 2016: $29.753

47 DIAN Página 47

48 Página 48

. Dividendos y participaciones - no declarantes. (art.")

49 DIAN Página Conceptos a deducir de la base de retención 4. Tabla de retención renta año 2016 (UVT 2016 $29.753) Concepto Base UVT Base en pesos Tarifa Dividendos y participaciones - declarantes (art. 389 E.T., Dcto. 567/07, art. 1). Dividendos y participaciones - no declarantes. (art. 389 E.T., Dcto. 567/07, art. 1) % %

50 Página 50 Concepto Base UVT Base en pesos Tarifa Rendimientos financieros - tarifa general. (art. 395 ET. Dctos. 3715/86; 1240/79; 700/97; 2418/13). Rendimientos financieros - títulos de renta fija. (art. 395 ET. Dctos. 3715/86; 1240/79; 700/97; 2418/13). 0 7% 0 4% Pagos o abonos en cuenta que efectúen los fondos mutuos de inversión a sus suscriptores, por concepto de rendimientos, interés diario superior a: (art. 395 ET, Dcto. 198/88, art. 3). Pagos o abonos en cuenta por concepto de intereses, efectuados por entidades sometidas a control y vigilancia de la Superintendencia de Economía Solidaria, interés diario superior a (art. 395 ET, Dcto. 1189/88, Art. 13). Intereses de cuentas de ahorro del sistema UVR, interés diario superior a (art. 396 ET, Dcto. 2715/83, art. 1 Inc. 1). Intereses que provengan de cuentas de ahorro diferentes a las del sistema UVR, en establecimientos de crédito sometidos a control y vigilancia de la Superintendencia Financiera, interés diario superior a (art. 396 ET)

51 DIAN Página 51 Concepto Base Base en Tarifa UVT pesos Intereses provenientes de valores de cesión en títulos de capitalización, interés diario superior a (art. 396 ET, Dcto. 2775/83, art. 2, Inc. 2). Loterías, rifas, apuestas y similares, ingresos diarios de cada colocador independiente, que exceda (art Inc. 2 E.T.). Loterías, rifas, apuestas y similares, valor del pago o abono en cuenta superior a (art ET) % % Honorarios Declarantes (art. 392 ET, Dcto. 260/01, art. 1). No declarantes (art. 392 ET, Dcto. 260/01, art. 1). Contratos consultoría y admnistración delegada - personas jurídicas y naturales agentes de retención. (Dctos. 1809/89, 260/01). Contratos consultoría y administración delegada - personas naturales (Dcto. 1809/89, 260/01). Contratos de consultoría de obra pública - Remuneración con base al factor multiplicador- (art. 392 ET, Dcto. 1354/87, art. 5) % 11% 0 100% 10% 0 11% 0 100% 10% 0 100% 2%

52 Página 52 Concepto Base Base en Tarifa UVT pesos Contratos de consultoría en ingenieria de proyectos de infraestructura y edificaciones: Personas naturales, consorciados e integrantes de uniones temporales, no declarantes (Dcto. 1141/10, art. 1 y 2). Contratos de consultoría en ingenieria de proyectos de infraestructura y edificaciones: Personas naturales, consorciados e integrantes de uniones temporales, declarantes (Dcto. 1141/10, art. 1 y 2). Comisiones declarantes (art. 392 ET; Dcto. 260/01, art. 1). Comisiones no declarantes (art. 392 ET; Dcto. 260/01, art. 1). Servicios - declarantes (art. 392 ET; Dctos. 4713/05, art. 6; 2775/83, art. 6). Servicios - no declarantes (art. 392 ET, Dctos. 4713/05, art. 6; 2775/83, art. 6). Transporte aéreo o marítimo, prestado por empresas nacionales (art. 392 ET; Dcto. 399/87, art. 2) % 10% 0 100% 6% 0 100% 11% 0 100% 10% % % %

53 DIAN Página 53 Concepto Base Base en Tarifa UVT pesos Transporte nacional de pasajeros, obligados a declarar (art. 392 ET; Dcto. 1020/14, art. 6). Transporte terrestre de carga (art. 392 ET; Dcto. 1626/10, art. 1). Empresas de servicios temporales de empleo (art. 392 ET; Dctos. 1626/01, art. 12; 1300/05, art. 1). Empresas prestadoras del servicio de aseo y/o vigilancia (art. 392 ET, Dctos. 1626/01, art. 2; 3770/05, art. 1). Servicios integrales de salud que involucren servicios calificados y no calificados, prestados por IPS (art. 392 ET, Dcto. 2271/09, Art. 6). Emolumentos eclesiásticos - Declarantes (art. 392 ET; Dctos. 886/06, art. 2; 379/07). Emolumentos eclesiásticos - No Declarantes (art. 392 ET; Dctos. 886/06, art. 2; 379/07). Servicios de sísmica para el sector de hidrocarburos (art. 392 ET, Dcto. 1140/10, art. 1 ). Pago o abono en cuenta residentes o domiciliados en el exterior (art. 408 ET) % % % % % % ,5% 0 100% 6% 0 100% 33%

54 Página 54 Compras Concepto Base Base en Tarifa UVT pesos Otros ingresos tributarios - Declarantes (art. 401 ET, Dctos. 1512/85, art. 5, inc. 3; 2418/13). Otros ingresos tributarios - no declarantes (art. 401 ET, Dctos. 1512/85, art. 5, inc. 3; 2418/13). Compras de algodón (art. 401 ET, Dcto. 198/98, art. 1). Adquisición de bienes o productos agrícolas o pecuarios, sin procesamiento industrial (art. 401 ET, Dctos. 2595/93, art. 1; 574/02, art. 1). Compras de café pergamino o cereza (art. 401 ET, Dcto. 1479/96, art. 1). Contratos de construcción, urbanización y en general de confección de obra material (art. 401 ET, Dctos. 1512/85, art. 5; 2509/85, art. 8). Compra distribuidores de combustibles derivados (art. 401 ET, Dcto. 3715/86, art. 2) ,5% ,5% ,5% ,5% ,5% % 0 100% 0,10%

55 DIAN Página 55 Arrendamientos Concepto Base Base en Tarifa UVT pesos Arrendamiento bienes inmuebles - Declarantes (art. 401 ET, Dctos. 1512/85, art. 1; 1020/14, art. 6). Arrendamiento bienes inmuebles - no declarantes (art. 401 ET, Dctos. 1512/85, art. 1; 1020/14, art. 6). Arrendamiento de bienes muebles (art. 401 ET, Dctos. 1626/01, art. 2; 1300/05, art. 1; 3770/05, art. 1) ,5% ,5% 0 100% 4% Enajenación activos fijos de personas naturales ante Notario o autoridades de tránsito (art. 399 ET, Dctos. 1512/85, art. 5; 2509/85, art. 9). Retención sobre ingresos de tarjetas crédito o débito (art. 401 ET, Dctos. 406/01, art, 14; 556/01, art. 1) % 1% 0 100% 1,5% Otras retenciones Concepto Base Base en Tarifa UVT pesos Servicios de restaurante, hotel y hospedaje - declarantes (art. 401 ET, Dctos. 408/95, art. 5; 85/97, art. 2; 2418/13; 1020/14, art. 6) ,5%

56 Página 56 Concepto Base Base en Tarifa UVT pesos Servicios de restaurante, hotel y hospedaje - no declarantes (art. 401 ET, Dctos. 408/95, art. 5; 85/97, art. 2; 2418/13; 1020/14, Art. 6) ,5% 5. Tabla de retención IVA año 2016 A responsables del régimen común Concepto Base Base en Tarifa UVT pesos Compra de bienes gravados (art ET, Dcto. 1794/12, art. 7). Por prestación de servicios gravados (art ET, Dcto. 1794/12, art. 7). Compra de hojas de tabaco en rama o sin elaborar y desperdicios de tabaco nomenclatura andina (art ET, Dcto. 1794/12, art. 7). Compra de chatarra nomenclatura andina 72.04, y (Debe ser efectuada por la siderúrgica (art ET, Dcto. 1794/12, art. 9). Pagos por compras y/o servicios con tarjeta débito y crédito (art ET, Dcto. 1794/12, art. 7) % % % 0 100% 0 15%

. Practicadas por servicios a no residentes o no domiciliados (art. 437-2 num. 3, Ley 1607/12, art. 42). 27 803.")

57 DIAN Página 57 Por compras y/o servicios a responsables del régimen simplificado Concepto Base Base en Tarifa UVT pesos Compras de bienes gravados (art ET, Dcto. 1794/12, art. 7). Pagos o abonos por prestación de servicios (art ET, Dcto. 1794/12, art. 7). Practicadas por servicios a no residentes o no domiciliados (art num. 3, Ley 1607/12, art. 42) % % 0 100% 6. Tabla de ayuda para aplicar retención a rentas de trabajo

58 Página Certificación para determinar la categoría Tributaria de Empleado o de Los demás Año Gravable 2016

59 DIAN Página Certificado de no declarantes Año Gravable 2015

60 Página Clasificación personas naturales Año gravable 2015

61 DIAN Página Activos menores depreciables en un solo año (art. 6 Dcto. 3019/89) Los activos fijos depreciables, cuyo valor de adquisición sea igual o inferior a 50 UVT, podrán depreciarse en el mismo año en el que se adquieran, sin consideración a la vida útil. Año 2015: $ Año 2016: $ Histórico UVT Año Valor 2016 $ $ $ $ $ $ $ $ $ $ $

62 Página Histórico Inflación 12. Datos de interés fiscal

63 DIAN Página Algunas sanciones

64 Página 64 Sanciones relacionadas con facturación

65 DIAN Página Modelo factura de venta

66 Página Modelo factura de compra No olvidar! El documento válido para soportar costos y deducciones de no obligados a facturar, será el expedido por el adquirente del bien o servicio (art. 3 Dcto. 3050/97).

67 DIAN Página Sanciones relacionadas con los Impuestos Departamentales al Consumo

68 Página Computadores y dispositivos que no causan IVA 18. Transacciones exentas de GMF 19. Firma en las declaraciones

69 DIAN Página Aportes a la seguridad social y parafiscales Seguridad Social Concepto Trabajador Empleador Total Salud 4% 8.5% 12.5% Pensión 4% 12% 16% Total 8% 20.5% 28.5% Parafiscales Caja de compensación familiar 4% I.C.B.F. 3% SENA 2% 21. Cambios normativos 22. Conceptos relevantes

70 Página Tabla de ajustes de activos fijos para personas naturales año gravable 2015

71 DIAN Página 71 Dcto de 2015

72 Página 72 Plazos Res del 30-Dic-2015

73 DIAN Página 73

74 Página 74 XVII. Transferencias al Departamento de Santander y sus municipios, año 2015

75 DIAN Página 75

76 Página 76

77 DIAN Página 77

78 Página 78

79 DIAN Página 79 Espacio para la comunidad Santander Cabal Para el equipo Santander Cabal, es de gran ayuda, que la comunidad nos sugiera temas a incluir, en la Agenda tributaria Sugiero que la Agenda Tributaria 2017, incluya:. Enviar a: jdiaza@dian.gov.co Gracias por su ayuda!

80 Para denuncias de evasión, contrabando o lavado de activos: Policía Fiscal y Aduanera: (037) Fiscalización: (037) Ext quejas_y_soluciones.html Los cambios normativos pueden consultarse a través del

HONORARIOS CONSULTORIA 16. Por servicios de licenciamiento o derecho de uso de software. Los pagos o abonos en cuenta que se realicen a contribuyentes

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

CALENDARIO TRIBUTARIO

CALENDARIO TRIBUTARIO 2017 www.contamos.com.co PRECIOS DE TRANSFERENCIA DECLARACIÓN INFORMATIVA Y PRESENTACIÓN DE DOCUMENTACIÓN COMPROBATORIA DE AÑO GRAVABLE 2016 (Art. 19, 20 y 21, DECRETO 2105 DE 2016)

CALENDARIO TRIBUTARIO 2017 www.contamos.com.co PRECIOS DE TRANSFERENCIA DECLARACIÓN INFORMATIVA Y PRESENTACIÓN DE DOCUMENTACIÓN COMPROBATORIA DE AÑO GRAVABLE 2016 (Art. 19, 20 y 21, DECRETO 2105 DE 2016)

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 2016

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

A partir de UVT. A partir de UVT

UVT AÑO 2016 29.753 SALARIALES A partir de UVT A partir de pesos Tarifas Aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas

UVT AÑO 2016 29.753 SALARIALES A partir de UVT A partir de pesos Tarifas Aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas

AM CONSULTING S.A. Calendario

AM CONSULTING S.A. A U D I T O R E S Calendario T R I B U T A R I O 2019 Deducción por intereses y corrección monetaria Ingresos Laborales Gravables (mayores a) Honorarios, Comisiones, Consultoría y Admón

AM CONSULTING S.A. A U D I T O R E S Calendario T R I B U T A R I O 2019 Deducción por intereses y corrección monetaria Ingresos Laborales Gravables (mayores a) Honorarios, Comisiones, Consultoría y Admón

IMPUESTO SOBRE LAS VENTAS IVA E IMPUESTO AL CONSUMO Declaracion y pago bimestral 2014 (Arts. 25 y 29, Decreto 2972 de 2013)

") Tel: - Cra. No. - Of Bogotá D.C. IMPUESTO SOBRE LAS VENTAS IVA E IMPUESTO AL CONSUMO Declaracion y pago bimestral (Arts. y, Decreto de ) ENE / FEB MAR / ABR MAY / JUN JUL / AGT SEP/ OCT NOV/ DIC ENE /

Tel: - Cra. No. - Of Bogotá D.C. IMPUESTO SOBRE LAS VENTAS IVA E IMPUESTO AL CONSUMO Declaracion y pago bimestral (Arts. y, Decreto de ) ENE / FEB MAR / ABR MAY / JUN JUL / AGT SEP/ OCT NOV/ DIC ENE /

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

Tabla de retenciones en la fuente por renta para año fiscal Fecha de actualización: diciembre 19 de 2017

Tabla de retenciones en la fuente por renta para año fiscal 2018 Fecha de actualización: diciembre 19 de 2017 Las tarifas de retención en la fuente a título de renta para 2018 por conceptos tales como:

Tabla de retenciones en la fuente por renta para año fiscal 2018 Fecha de actualización: diciembre 19 de 2017 Las tarifas de retención en la fuente a título de renta para 2018 por conceptos tales como:

BDO TAX S.A.S. Teléfono: (+571) Bogotá Medellín Cali Barranquilla

Bogotá Medellín Cali Barranquilla") BDO TAX S.A.S. Teléfono: (+) E-mail: tax@bdo.com.co www.bdo.com.co Bogotá Medellín Cali Barranquilla DECRETO DE Y DECRETO DE DECLARACIÓN IMPUESTO DE RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES ÚLTIMO

BDO TAX S.A.S. Teléfono: (+) E-mail: tax@bdo.com.co www.bdo.com.co Bogotá Medellín Cali Barranquilla DECRETO DE Y DECRETO DE DECLARACIÓN IMPUESTO DE RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES ÚLTIMO

Compras en general (No declarantes 27 de renta). $ ,5%

. $ ,5%") Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

Tabla de retenciones en la fuente por renta año fiscal 2017 Fecha de actualización: diciembre 30 de 2016

Compras en general para obligados a declarar > = 27 UVT > = 860.000 2,5% Compras en general para no obligados a declarar Compra de café pergamino o cereza. numeral 78. numeral 78. Decreto 1479 de 1996,

Compras en general para obligados a declarar > = 27 UVT > = 860.000 2,5% Compras en general para no obligados a declarar Compra de café pergamino o cereza. numeral 78. numeral 78. Decreto 1479 de 1996,

L M M J V S NIT CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO CERCA DE TI PARA LLEGAR LEJOS. Rete Fte - IVA Rete CREE 12

0 CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO Rete Fte - IVA Rete CREE (Bim-Cuatrim) Impuesto al Consumo (Bimestre) ICA - RETEICA D L M M J V S 0 D L M M J V S 0 CALENDARIO TRIBUTARIO VENCIMIENTOS

0 CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO Rete Fte - IVA Rete CREE (Bim-Cuatrim) Impuesto al Consumo (Bimestre) ICA - RETEICA D L M M J V S 0 D L M M J V S 0 CALENDARIO TRIBUTARIO VENCIMIENTOS

ASPECTOS TRIBUTARIOS PERSONAS NATURALES RENTA 2016 COOPROFESIONALES

ASPECTOS TRIBUTARIOS PERSONAS NATURALES RENTA 2016 COOPROFESIONALES Julio 25 de 2017 AGENDA Modelo único de ingresos servicios y control automatizado MUISCA Clasificación de las Personas Naturales Contribuyentes

ASPECTOS TRIBUTARIOS PERSONAS NATURALES RENTA 2016 COOPROFESIONALES Julio 25 de 2017 AGENDA Modelo único de ingresos servicios y control automatizado MUISCA Clasificación de las Personas Naturales Contribuyentes

Vargas Mahecha Asociados S.A.S Asesoría Jurídica y Tributaria

Vargas Mahecha Asociados S.A.S Asesoría Jurídica y Tributaria CLASIFICACION DE LAS PERSONAS NATURALES EMPLEADOS 80% O MAS DE SUS INGRESOS PROVIENEN DE LA PRESTACIÓN DE SERVICIOS DE MANERA PERSONAL O DE

Vargas Mahecha Asociados S.A.S Asesoría Jurídica y Tributaria CLASIFICACION DE LAS PERSONAS NATURALES EMPLEADOS 80% O MAS DE SUS INGRESOS PROVIENEN DE LA PRESTACIÓN DE SERVICIOS DE MANERA PERSONAL O DE

Índice General ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

G & G ASOCIADOS SAE LTDA.

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

ASPECTOS TRIBUTARIOS PERSONAS NATURALES COOPROFESIONALES

ASPECTOS TRIBUTARIOS PERSONAS NATURALES COOPROFESIONALES Julio 8 de 2.015 AGENDA En que consiste modelo único de ingresos servicios y control automatizado MUISCA Clasificación de las Personas Naturales

ASPECTOS TRIBUTARIOS PERSONAS NATURALES COOPROFESIONALES Julio 8 de 2.015 AGENDA En que consiste modelo único de ingresos servicios y control automatizado MUISCA Clasificación de las Personas Naturales

TABLA RETENCION EN LA FUENTE AÑO 2018

1 2 3 4 TABLA RETENCION EN LA FUENTE AÑO 2018 SALARIALES Salarios, y pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensacio n por servicios personales obtenidos por las personas

1 2 3 4 TABLA RETENCION EN LA FUENTE AÑO 2018 SALARIALES Salarios, y pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensacio n por servicios personales obtenidos por las personas

TABLA RETENCION EN LA FUENTE AÑO 2018

TABLA RETENCION EN LA FUENTE AÑO 2018 $ 33,156 1 SERVICIOS Servicios en general personas jurídicas y asimiladas y PN declarantes de renta. DUR 1625 Art. 1.2.4.4.14. 4 $ 133,000 4% 2 Servicios en general

TABLA RETENCION EN LA FUENTE AÑO 2018 $ 33,156 1 SERVICIOS Servicios en general personas jurídicas y asimiladas y PN declarantes de renta. DUR 1625 Art. 1.2.4.4.14. 4 $ 133,000 4% 2 Servicios en general

Calendario Tributario y Obligaciones 2018 Banco Colpatria Multibanca

Calendario Tributario y Obligaciones 2018 Banco Colpatria Multibanca V/R 2015 28.9 V/R 2016 29.753 V/R 2017 31.859 V/R 2018 33.156 Ingresos Laborales Salario minimo legal Vigente año 2018 $781.242 10.156.146,00

Calendario Tributario y Obligaciones 2018 Banco Colpatria Multibanca V/R 2015 28.9 V/R 2016 29.753 V/R 2017 31.859 V/R 2018 33.156 Ingresos Laborales Salario minimo legal Vigente año 2018 $781.242 10.156.146,00

Calendario tributario 2017

www.tributar.com DECISIONES ACERTADAS Calendario tributario 2017 RETENCIÓN EN LA FUENTE Los agentes de retención del impuesto sobre la renta y complementarios, impuesto de timbre y/o impuesto sobre las

www.tributar.com DECISIONES ACERTADAS Calendario tributario 2017 RETENCIÓN EN LA FUENTE Los agentes de retención del impuesto sobre la renta y complementarios, impuesto de timbre y/o impuesto sobre las

NOVEDADES LABORALES. No están obligados a pago del CREE y siguen pagando los aportes parafiscales:

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

Cómo lo impacta a usted la Reforma Tributaria?

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE DATOS DE INTERÉS PARA EL AÑO GRAVABLE

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2017 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO......................2 PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2017 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO......................2 PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE DATOS DE INTERÉS PARA EL AÑO GRAVABLE

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2016 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2016 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

Manual de Actualización Tributaria

Manual de Actualización Tributaria 2017 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2016 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

Manual de Actualización Tributaria 2017 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2016 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018 www.frgauditores.com Datos a tener en cuenta a partir del 1 de enero de 2018 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2018 CONCEPTO

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018 www.frgauditores.com Datos a tener en cuenta a partir del 1 de enero de 2018 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2018 CONCEPTO

Bogotá D.C., 8 de Enero de 2.014

Bogotá D.C., 8 de Enero de 2.014 Luego de la promulgación de normas y decretos a finales del año anterior, nos permitimos informarles los puntos más importantes de las últimas disposiciones vigentes a

Bogotá D.C., 8 de Enero de 2.014 Luego de la promulgación de normas y decretos a finales del año anterior, nos permitimos informarles los puntos más importantes de las últimas disposiciones vigentes a

3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod.

18 3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE 2009 3.1 GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod. 110 Último PAGO 1ª DECLAR. Y PAGO 3ª PAGO 4ª PAGO 5ª Último PAGO

18 3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE 2009 3.1 GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod. 110 Último PAGO 1ª DECLAR. Y PAGO 3ª PAGO 4ª PAGO 5ª Último PAGO

Guía de vencimientos 2016

www.pwc.com/co Guía de vencimientos 2016 2016 Enero Febrero Marzo D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 1 2 3 4 5 3 4 5 6 7 8 9 7 8 9 10 11 12 13 6 7 8 9 10 11 12 10 11 12 13 14 15

www.pwc.com/co Guía de vencimientos 2016 2016 Enero Febrero Marzo D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 1 2 3 4 5 3 4 5 6 7 8 9 7 8 9 10 11 12 13 6 7 8 9 10 11 12 10 11 12 13 14 15

Manual de Actualización Tributaria

Manual de Actualización Tributaria 2016 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2015 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

Manual de Actualización Tributaria 2016 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2015 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

informacion exogena medios magneticos Resolucion de Octubre 2017

RESOLUCIÓN NÚMERO 000060 (30 OCT 2017) Por la cual se establece el grupo de obligados a suministrar información tributaria a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable

RESOLUCIÓN NÚMERO 000060 (30 OCT 2017) Por la cual se establece el grupo de obligados a suministrar información tributaria a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable

Impuesto de Renta Personas Naturales

División de Gestión y Asistencia al Cliente Dirección de Impuestos y Aduanas Nacionales Seccional Bucaramanga Impuesto de Renta Personas Naturales Ley 1819 de 216 Decreto 225 de 217 13/6/218 Personas Naturales

División de Gestión y Asistencia al Cliente Dirección de Impuestos y Aduanas Nacionales Seccional Bucaramanga Impuesto de Renta Personas Naturales Ley 1819 de 216 Decreto 225 de 217 13/6/218 Personas Naturales

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT INDICADORES TRIBUTARIOS

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

Por: Héctor Julio Alzate. corporación = confiable =

Por: Héctor Julio Alzate 1 PERSONAS NATURALES Naturaleza jurídica y algunas obligaciones tributarias 1. Es todo ser humano o individuo que hace y obtiene la capacidad legal en la sociedad sin importar

Por: Héctor Julio Alzate 1 PERSONAS NATURALES Naturaleza jurídica y algunas obligaciones tributarias 1. Es todo ser humano o individuo que hace y obtiene la capacidad legal en la sociedad sin importar

ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo:

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE DATOS DE INTERÉS PARA EL AÑO GRAVABLE

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2013 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR IMPUESTO DE RENTA Y COMPLEMENTARIOS........................ 2 II. PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2013 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR IMPUESTO DE RENTA Y COMPLEMENTARIOS........................ 2 II. PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

CALENDARIO TRIBUTARIO

CALENDARIO TRIBUTARIO - 2016 Vencimientos de impuestos nacionales para el año gravable 2016 IMPUESTO DE RENTA Y COMPLEMENTARIOS Grandes contribuyentes (Art 11 decreto 2243 de 2015) IMPUESTO DE RENTA Y

CALENDARIO TRIBUTARIO - 2016 Vencimientos de impuestos nacionales para el año gravable 2016 IMPUESTO DE RENTA Y COMPLEMENTARIOS Grandes contribuyentes (Art 11 decreto 2243 de 2015) IMPUESTO DE RENTA Y

Documentos para Declaración de Renta:

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

QUIENES PERTENECEN AL REGIMEN SIMPLIFICADO PERSONAS OBLIGADAS A DECLARAR PERIOCIDAD EN IVA AÑO 2017

UVT IPC SANCION MINIMA (10 UVT) SI LA DECLARACION TIENE UN VALOR INFERIOR A 41 UVT (1.127.000) SE DEBE PAGAR A UNA CUOTA. (DCTO 2972 ART. 49) TASA REPRESENTATIVA DEL MERCADO (TIPO CAMBIO A 31 DE DICIEMBRE

UVT IPC SANCION MINIMA (10 UVT) SI LA DECLARACION TIENE UN VALOR INFERIOR A 41 UVT (1.127.000) SE DEBE PAGAR A UNA CUOTA. (DCTO 2972 ART. 49) TASA REPRESENTATIVA DEL MERCADO (TIPO CAMBIO A 31 DE DICIEMBRE

FRG Auditores y Consultores SAS Boletín Informativo No. 09 ENERO 2017

FRG Auditores y Consultores SAS Boletín Informativo No. 09 ENERO 2017 Datos a tener en cuenta a partir del 1 de enero de 2017 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2017 CONCEPTO BASE TARIFA %

FRG Auditores y Consultores SAS Boletín Informativo No. 09 ENERO 2017 Datos a tener en cuenta a partir del 1 de enero de 2017 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2017 CONCEPTO BASE TARIFA %

SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015)

") SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015) Elaborado por: Dr. Jorge Enrique Beltrán Triana Contador Público Experto en Tributaria www.aliados-sii.com Impuesto sobre la renta para

SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015) Elaborado por: Dr. Jorge Enrique Beltrán Triana Contador Público Experto en Tributaria www.aliados-sii.com Impuesto sobre la renta para

CALENDARIO TRIBUTARIO 2018

CALENDARIO TRIBUTARIO CALENDARIO TRIBUTARIO I. DECLARACIÓN DE RENTA (i) PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS Por el año gravable 2017 deberán presentar la declaración del impuesto sobre la renta y

CALENDARIO TRIBUTARIO CALENDARIO TRIBUTARIO I. DECLARACIÓN DE RENTA (i) PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS Por el año gravable 2017 deberán presentar la declaración del impuesto sobre la renta y

DIAN FIJA CALENDARIO TRIBUTARIO 2014

257 DIAN FIJA CALENDARIO TRIBUTARIO Con la medida se establecen plazos para declarar y pagar impuestos, anticipos y retenciones. También se determinan los vencimientos para presentar las declaraciones

257 DIAN FIJA CALENDARIO TRIBUTARIO Con la medida se establecen plazos para declarar y pagar impuestos, anticipos y retenciones. También se determinan los vencimientos para presentar las declaraciones

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS. HORACIO AYALA VELA 22 y 31 de enero de 2012

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS HORACIO AYALA VELA 22 y 31 de enero de 2012 EL AMT Y EL IMAN El impuesto mínimo alternativo -AMT- pretende asegurar que cualquier persona que se beneficia de

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS HORACIO AYALA VELA 22 y 31 de enero de 2012 EL AMT Y EL IMAN El impuesto mínimo alternativo -AMT- pretende asegurar que cualquier persona que se beneficia de

Tarifa de este impuesto es el 8%, pero para los años 2013, 2014 y 2015 será del 9%.

REFORMA TRIBUTARIA 2012 globalcont A continuación expondremos los puntos más relevantes de los cambios a nivel tributario que nos trae la Reforma Tributaria de 2012, contenida con la expedición de la Ley

REFORMA TRIBUTARIA 2012 globalcont A continuación expondremos los puntos más relevantes de los cambios a nivel tributario que nos trae la Reforma Tributaria de 2012, contenida con la expedición de la Ley

Circular Enero de 2010

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2014 TEMA: PLAZOS PARA DECLARAR EN EL 2015 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2014 TEMA: PLAZOS PARA DECLARAR EN EL 2015 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 09 de Diciembre de 2015 TEMA: PLAZOS PARA DECLARAR EN EL 2016 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 09 de Diciembre de 2015 TEMA: PLAZOS PARA DECLARAR EN EL 2016 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 04 de Enero de 2017 TEMA: PLAZOS PARA DECLARAR EN EL 2017 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO DE

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 04 de Enero de 2017 TEMA: PLAZOS PARA DECLARAR EN EL 2017 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO DE

Ganancia Ocasional Impuesto del 10%. Utilidad por venta de activos. Analisis para el costo

ARTÍCULO 311-1. UTILIDAD EN LA VENTA DE LA CASA O APARTAMENTO. Estarán exentas las primeras siete mil quinientas

ARTÍCULO 311-1. UTILIDAD EN LA VENTA DE LA CASA O APARTAMENTO. Estarán exentas las primeras siete mil quinientas

TABLA DE RETENCION EN LA FUENTE AÑO 2017

RETENCION I.C.A. D.C. I.V.A. RETENCION IMPUESTO SOBRE LA RENTA Actualizado: 6 de enero de 2017 Concepto TABLA DE FUENTE AÑO 2017 Base Valor UVT* año gravable 2017 --> $31,859.00 Tarifa pagos a no declarantes

RETENCION I.C.A. D.C. I.V.A. RETENCION IMPUESTO SOBRE LA RENTA Actualizado: 6 de enero de 2017 Concepto TABLA DE FUENTE AÑO 2017 Base Valor UVT* año gravable 2017 --> $31,859.00 Tarifa pagos a no declarantes

CALENDARIO TRIBUTARIO 2009 D.R 4680 DEL 12/12/2008

CALENDARIO TRIBUTARIO 00 D.R 0 DEL //00 DECLARACIÓN DE RENTA Y COMPLEMENTARIOS 00 La declaración podrá presentarse a partir de febrero de 00 y hasta las siguientes fechas GRANDES CONTRIBUYENTES Las personas

CALENDARIO TRIBUTARIO 00 D.R 0 DEL //00 DECLARACIÓN DE RENTA Y COMPLEMENTARIOS 00 La declaración podrá presentarse a partir de febrero de 00 y hasta las siguientes fechas GRANDES CONTRIBUYENTES Las personas

LEY 1819 DE REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS WILLIAM RODRÍGUEZ Ingeniero de Sistemas Especialista en redes Abogado - Universidad de San Buenaventura Cali Maestría en Derecho Tributario Universidad

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS WILLIAM RODRÍGUEZ Ingeniero de Sistemas Especialista en redes Abogado - Universidad de San Buenaventura Cali Maestría en Derecho Tributario Universidad

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2013 TEMA: PLAZOS PARA DECLARAR EN EL 2014 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 23 de Diciembre de 2013 TEMA: PLAZOS PARA DECLARAR EN EL 2014 SUB TEMA: PLAZOS PARA DECLARAR RENTA Y COMPLEMENTARIOS E IMPUESTO

TEMA 1. ASPECTOS GENERALES RETENCION EN LA FUENTE

1 TEMA 1. ASPECTOS GENERALES RETENCION EN LA FUENTE Todos hablamos de la retención en la fuente, de los conceptos de retención, las bases y tarifas de retención y son pocas las personas que se preguntan

1 TEMA 1. ASPECTOS GENERALES RETENCION EN LA FUENTE Todos hablamos de la retención en la fuente, de los conceptos de retención, las bases y tarifas de retención y son pocas las personas que se preguntan

BOLETIN INFORMATIVO Nº 20 DE 2016 Nuestro compromiso, es que su empresa tenga el mejor respaldo

Es muy importante para todo profesional de la Contaduría Pública estar a la vanguardia en los temas contables y tributarios, razón por la cual IMAGEN CONTABLE S.A.S ha preparado el presente boletín informativo

Es muy importante para todo profesional de la Contaduría Pública estar a la vanguardia en los temas contables y tributarios, razón por la cual IMAGEN CONTABLE S.A.S ha preparado el presente boletín informativo

COMUNICADO DE PRENSA 210 DEL 29 DE NOVIEMBRE DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

COMUNICADO DE PRENSA 210 DEL 29 DE NOVIEMBRE DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES CONOZCA LOS PLAZOS PARA DECLARAR IMPUESTOS NACIONALES EN 2018 Con la expedición del Decreto 1951 de 2017,

COMUNICADO DE PRENSA 210 DEL 29 DE NOVIEMBRE DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES CONOZCA LOS PLAZOS PARA DECLARAR IMPUESTOS NACIONALES EN 2018 Con la expedición del Decreto 1951 de 2017,

GERENCIA NACIONAL FINANCIERA Y ADMINISTRATIVA

GERENCIA NACIONAL FINANCIERA Y ADMINISTRATIVA GENERALIDADES DEL MÓDULO DE CUENTAS POR PAGAR LIQUIDACIÓN DE LA ORDEN DE PAGO AUTORIZACIÓN DE LA ORDEN DE PAGO FORMATO DECLARACIÓN DE RETENCIÓN EN LA FUENTE

GERENCIA NACIONAL FINANCIERA Y ADMINISTRATIVA GENERALIDADES DEL MÓDULO DE CUENTAS POR PAGAR LIQUIDACIÓN DE LA ORDEN DE PAGO AUTORIZACIÓN DE LA ORDEN DE PAGO FORMATO DECLARACIÓN DE RETENCIÓN EN LA FUENTE

CLIENTES Y ENTIDADES ASESORADAS CENCOA DECRETO 2972 DEL 20 DE DICIEMBRE DE 2013 CALENDARIO TRIBUTARIO 2014

Santiago de Cali, diciembre de 2013 PARA: CLIENTES Y ENTIDADES ASESORADAS CENCOA ASUNTO: DECRETOS TRIBUTARIOS FIN DE AÑO 2013 DECRETO 2972 DEL 20 DE DICIEMBRE DE 2013 CALENDARIO TRIBUTARIO 2014 Por el

Santiago de Cali, diciembre de 2013 PARA: CLIENTES Y ENTIDADES ASESORADAS CENCOA ASUNTO: DECRETOS TRIBUTARIOS FIN DE AÑO 2013 DECRETO 2972 DEL 20 DE DICIEMBRE DE 2013 CALENDARIO TRIBUTARIO 2014 Por el

VENCIMIENTOS TRIBUTARIOS 2012

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

Certificado de Ingresos y Retenciones Personas naturales declararan renta en el 2013 con ingresos a partir de $

Certificado de Ingresos y Retenciones 2013 Personas naturales declararan renta en el 2013 con ingresos a partir de $37.577.000 Por el año gravable 2013 las personas naturales declararán renta con ingresos

Certificado de Ingresos y Retenciones 2013 Personas naturales declararan renta en el 2013 con ingresos a partir de $37.577.000 Por el año gravable 2013 las personas naturales declararán renta con ingresos

CONTENIDO. GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA Pág.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre la Renta... 21 2. Impuesto Complementario de Ganancias Ocasionales...

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre la Renta... 21 2. Impuesto Complementario de Ganancias Ocasionales...

por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2016.

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2015 RESOLUCIÓN 220 DE OCTUBRE 31 DE 2014

Santiago de Cali, 11 de noviembre de 2014 INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2015 RESOLUCIÓN 220 DE OCTUBRE 31 DE 2014 Cumpliendo con la obligación legal de expedir la resolución de información exógena

Santiago de Cali, 11 de noviembre de 2014 INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2015 RESOLUCIÓN 220 DE OCTUBRE 31 DE 2014 Cumpliendo con la obligación legal de expedir la resolución de información exógena

EDILBERTO OROZCO VERGARA Y ASOCIADOS S.A.S.

CALENDARIO TRIBUTARIO PARA EL AÑO 1. DECLARACIONES DEL IMPUESTO Y SOBRETASA A LA RENTA AÑO GRAVABLE PERSONAS JURÍDICAS (Decretos 2105 diciembre 22 de y 220 febrero 7 de ) 1.1. GRANDES CONTRIBUYENTES CLASIFICADOS

CALENDARIO TRIBUTARIO PARA EL AÑO 1. DECLARACIONES DEL IMPUESTO Y SOBRETASA A LA RENTA AÑO GRAVABLE PERSONAS JURÍDICAS (Decretos 2105 diciembre 22 de y 220 febrero 7 de ) 1.1. GRANDES CONTRIBUYENTES CLASIFICADOS

CALENDARIO TRIBUTARIO 2018

PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS Renta - Activos Exterior (AE) RENTA - PERSONAS JURÍDICAS. Renta Y Anticipo Sobretasa Renta (ST) GRANDES CONTRIBUYENTES. (*) Renta - Activos Exterior (AE) y Anticipo

PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS Renta - Activos Exterior (AE) RENTA - PERSONAS JURÍDICAS. Renta Y Anticipo Sobretasa Renta (ST) GRANDES CONTRIBUYENTES. (*) Renta - Activos Exterior (AE) y Anticipo

ÍNDICE GENERAL 1 INTRODUCCIÓN A LOS ASPECTOS GENERALES DE LA RETENCIÓN EN LA FUENTE

ÍNDICE GENERAL 1 INTRODUCCIÓN A LOS ASPECTOS GENERALES DE LA 1.1 Definición de retención en la fuente... 15 1.2 Clases de retención en la fuente... 15 1.3 Cuándo opera la retención en la fuente... 15 1.4

ÍNDICE GENERAL 1 INTRODUCCIÓN A LOS ASPECTOS GENERALES DE LA 1.1 Definición de retención en la fuente... 15 1.2 Clases de retención en la fuente... 15 1.3 Cuándo opera la retención en la fuente... 15 1.4

Presentado por: Luz María Solano Ruíz

Presentado por: Luz María Solano Ruíz CREE..\retención del cree.xls Retención en la Fuente CREE Decreto 862 de 2013 Fase Inicial Mayo /13 Aunque el CREE equivale a un 9%, la retención para el pago del

Presentado por: Luz María Solano Ruíz CREE..\retención del cree.xls Retención en la Fuente CREE Decreto 862 de 2013 Fase Inicial Mayo /13 Aunque el CREE equivale a un 9%, la retención para el pago del

diciembre 30 de 2009 del presente, que fue de 3,33%.

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

IX. Otras consideraciones para el

DATOS DE INTERES PARA EL AÑO GRAVABLE 2008 I. Contribuyentes no obligados a declarar 2 II. Plazos para presentar y pagar las declaraciones tributarias 3 y expedir certificados III. Información exógena

DATOS DE INTERES PARA EL AÑO GRAVABLE 2008 I. Contribuyentes no obligados a declarar 2 II. Plazos para presentar y pagar las declaraciones tributarias 3 y expedir certificados III. Información exógena

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES PAGO PRIMERA PRESENTACION Y TERCERA CUOTA CUOTA* 2DA CUOTA 50% 50% 1 Feb 10 1 Abr 14 1 Jun 10 2 Feb 11 2 Abr 15 2 Jun 11 3 Feb 12 3 Abr

1. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES PAGO PRIMERA PRESENTACION Y TERCERA CUOTA CUOTA* 2DA CUOTA 50% 50% 1 Feb 10 1 Abr 14 1 Jun 10 2 Feb 11 2 Abr 15 2 Jun 11 3 Feb 12 3 Abr

Quiénes son los Obligados a Declarar Renta en el Año 2012? Obligados a declarar renta por el año gravable 2011

Quiénes son los Obligados a Declarar Renta en el Año 2012? Por contribuyente.org 25 ene, 2012 Sección: Impuesto de Renta Una vez finalizado el año fiscal 2011, las personas naturales y sucesiones ilíquidas

Quiénes son los Obligados a Declarar Renta en el Año 2012? Por contribuyente.org 25 ene, 2012 Sección: Impuesto de Renta Una vez finalizado el año fiscal 2011, las personas naturales y sucesiones ilíquidas

Medellín, noviembre de 2013

Medellín, noviembre de 2013 RESOLUCIÓN 228 DEL 31-10-2013 INFORMACIÓN EXÓGENA AÑO GRAVABLE 2014 La Dirección de Impuestos y Aduanas nacionales, en uso de las facultades legales que le han sido conferidas,

Medellín, noviembre de 2013 RESOLUCIÓN 228 DEL 31-10-2013 INFORMACIÓN EXÓGENA AÑO GRAVABLE 2014 La Dirección de Impuestos y Aduanas nacionales, en uso de las facultades legales que le han sido conferidas,

TABLA DE CONTENIDO DECLARACIÓN DE RENTA PLAZOS. 3

TABLA DE CONTENIDO DECLARACIÓN DE RENTA 2015. PLAZOS. 3 DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE 2015. ANTICIPO DE 2015 DE LA SOBRETASA AL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

TABLA DE CONTENIDO DECLARACIÓN DE RENTA 2015. PLAZOS. 3 DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE 2015. ANTICIPO DE 2015 DE LA SOBRETASA AL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

OBLIGADOS A DECLARAR RENTA POR EL AÑO GRAVABLE 2016

OBLIGADOS A DECLARAR RENTA POR EL AÑO GRAVABLE 2016 Tutoría No. 4 Están obligados a presentar declaración de renta y complementarios, todos los contribuyentes sometidos dicho Impuesto, con excepción de

OBLIGADOS A DECLARAR RENTA POR EL AÑO GRAVABLE 2016 Tutoría No. 4 Están obligados a presentar declaración de renta y complementarios, todos los contribuyentes sometidos dicho Impuesto, con excepción de

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2012 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2012 ( ) Por el cual se modifica el Decreto No 2634 de Diciembre 17 de 2012 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2012 ( ) Por el cual se modifica el Decreto No 2634 de Diciembre 17 de 2012 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2016 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2016 ( ) "Por el cual se modifican algunos artículos de la Sección 2. Capítulo 13 Título 1 Parte 6 del libro 1 del Decreto

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2016 ( ) "Por el cual se modifican algunos artículos de la Sección 2. Capítulo 13 Título 1 Parte 6 del libro 1 del Decreto

GUIA PRACTICA DE IMPUESTOS

GUIA PRACTICA DE IMPUESTOS GUIA PRACTICA DE IMPUESTOS UNIVERSIDAD AUTONOMA DE BUCARAMANGA AÑO FISCAL 2017 TABLA DE RETENCION EN LA FUENTE PARA EFECTOS DE PAGOS REALIZADOS CON ANTICIPOS ENTREGADOS: se respetan

GUIA PRACTICA DE IMPUESTOS GUIA PRACTICA DE IMPUESTOS UNIVERSIDAD AUTONOMA DE BUCARAMANGA AÑO FISCAL 2017 TABLA DE RETENCION EN LA FUENTE PARA EFECTOS DE PAGOS REALIZADOS CON ANTICIPOS ENTREGADOS: se respetan

MEMORANDO GENERAL DE OBLIGACIONES JURÍDICAS TOMO I: TRIBUTARIO AÑO 2017

MEMORANDO GENERAL DE OBLIGACIONES JURÍDICAS TOMO I: TRIBUTARIO AÑO 2017 REYES ABOGADOS ASOCIADOS S.A., se complace en presentar a sus clientes y amigos, a título de guía básica y sin referencia a ningún

MEMORANDO GENERAL DE OBLIGACIONES JURÍDICAS TOMO I: TRIBUTARIO AÑO 2017 REYES ABOGADOS ASOCIADOS S.A., se complace en presentar a sus clientes y amigos, a título de guía básica y sin referencia a ningún

Indice General VII. Índice General ESTATUTO TRIBUTARIO NACIONAL. TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...2

Indice General VII Índice General ESTATUTO TRIBUTARIO NACIONAL TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...2 LIBRO PRIMERO IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS (Artículo 5 al Artículo

Indice General VII Índice General ESTATUTO TRIBUTARIO NACIONAL TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...2 LIBRO PRIMERO IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS (Artículo 5 al Artículo

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

Indice General VII. Índice General ESTATUTO TRIBUTARIO NACIONAL. TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...1

Indice General VII Índice General ESTATUTO TRIBUTARIO NACIONAL TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...1 LIBRO PRIMERO IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS (Artículo 5 al Artículo

Indice General VII Índice General ESTATUTO TRIBUTARIO NACIONAL TITULO PRELIMINAR OBLIGACIÓN TRIBUTARIA... 1 Sujetos pasivos...1 LIBRO PRIMERO IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS (Artículo 5 al Artículo

RESOLUCIÓN Nº DIAN

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2016 TEMA: RENTA PERSONAS NATURALES RESIDENTES EN COLOMBIA SUB TEMA: PERSONAS NATURALES RESIDENTES EN COLOMBIA

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2016 TEMA: RENTA PERSONAS NATURALES RESIDENTES EN COLOMBIA SUB TEMA: PERSONAS NATURALES RESIDENTES EN COLOMBIA

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014

UVT AÑO 2014: RESOLUCIÓN 00227 OCTUBRE 31 DE 2013 Según Resolución 000227 del 31 de octubre 2013, el valor de la Unidad de Valor Tributario UVT, que regirá durante el año 2014 será de $27.485 NUEVAS TARIFAS

UVT AÑO 2014: RESOLUCIÓN 00227 OCTUBRE 31 DE 2013 Según Resolución 000227 del 31 de octubre 2013, el valor de la Unidad de Valor Tributario UVT, que regirá durante el año 2014 será de $27.485 NUEVAS TARIFAS

Calendario Tributario 2015 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

DECRETO NUMERO FEB Por medio del cual se reglamenta parcialmente la Ley 1111 de 2006 y se dictan otras disposiciones

DECRETO NUMERO 379 12 FEB. 2007 Por medio del cual se reglamenta parcialmente la Ley 1111 de 2006 y se dictan otras disposiciones EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades

DECRETO NUMERO 379 12 FEB. 2007 Por medio del cual se reglamenta parcialmente la Ley 1111 de 2006 y se dictan otras disposiciones EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 5 de ENERO de 2013 TEMA: REFORMA TRIBUTARIA LEY 1607 DEL 2012 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1607 del 26 de

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 5 de ENERO de 2013 TEMA: REFORMA TRIBUTARIA LEY 1607 DEL 2012 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1607 del 26 de

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015.

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad