P R E S E N T A C I Ó N

|

|

|

- María Cristina Saavedra Toro

- hace 7 años

- Vistas:

Transcripción

1

2 P R E S E N T A C I Ó N Este material de prácticas se ha proyectado de forma tal que pueda usarse como Manual de Trabajo para un Curso sobre Matemáticas Financieras. El mismo contiene una variada selección de problemas que abarcan los conceptos generales propios de un nivel básico de Matemáticas Financieras: Porcentajes, Interés Simple y Compuesto, Descuento de Pagarés, Descuentos Comerciales, Pagos Parciales, Ecuaciones de Valores Equivalentes, Descuento Bancario, Anualidades, Amortización de Deudas, Constitución de Fondos de Amortización, etc. Nos hemos esforzado por presentar un conjunto ordenado de Diez (10) Prácticas que ilustran y amplían los principios claves de la asignatura que son tratados por el docente en el aula, y de cuya solución dependerá el aprendizaje efectivo por parte del estudiante. Agradecemos las colaboraciones recibidas y esperamos que el presente material pueda ser usado por docentes y alumnos(as), al tiempo que nos comprometemos a revisarlo periódicamente tomando en cuenta las críticas, sugerencias, así como los requerimientos curriculares de la Academia. PROF. TULIO MATEO DUVAL 1

3 2

4 Manual de Prácticas de Matemáticas Financieras C O N T E N I D O Pág. 1. PRESENTACIÓN 1 2. CONTENIDO 3 3. PRÁCTICA No.1 5 Porcentajes Logaritmos, Progresiones Aritméticas y Geométricas. Expresiones Algebraicas y Ecuaciones. Uso de la Calculadora. Problemas. 4. PRÁCTICA No.2 9 Interés Simple. Monto y Valor Actual a Interés Simple. Problemas. 5. PRÁCTICA No.3 13 Tiempo en Días entre dos Fechas. Tiempos Exacto (Real) y Aproximado. Interés Ordinario e Interés Exacto. Combinaciones de Interés (Io, Ie) y Tiempos (te, ta). Elección entre Opciones de Pago o Alternativas de Inversión. Descuento Racional o Matemático. 6. PRÁCTICA No.4 19 Ecuaciones de Valores Equivalentes a Interés Simple. Pagos Parciales. Regla Comercial y Regla de los Saldos a Interés Simple. Ventas a Plazos a Interés Simple. Interés Global e Interés sobre Saldos Insolutos. 7. PRÁCTICA No.5 27 Descuento Simple. Descuento Bancario. Tasas Equivalentes de Interés y de Descuento. Descuento de Pagarés con Descuento Bancario. Descuentos Comerciales. 8. PRÁCTICA No.6 37 Interés Compuesto. Monto y Valor Actual a Interés Compuesto. Equivalencia entre Tasa de Interés Simple y Tasa de Interés Compuesto. Equivalencia entre Tasas de Interés Compuesto. Tasa de Interés Nominal y Tasa de Interés Efectiva. Elección entre Opciones de Pago o Alternativas de Inversión. 3

5 Manual de Prácticas de Matemáticas Financieras C O N T E N I D O Pág. 9. PRÁCTICA No.7 45 Descuento de Pagarés a Interés Compuesto. Ecuaciones de Valores Equivalentes a Interés Compuesto. Tiempo Equivalente. Pagos Parciales. Regla Comercial y Regla de los Saldos a Interés Compuesto. 10. PRÁCTICA No.8 51 Anualidades. Monto de Anualidades Simples, Ciertas, Vencidas e Inmediatas 11. PRÁCTICA No.9 57 Anualidades (cont). Valor Actual de Anualidades Simples, Ciertas, Vencidas e Inmediatas. Anualidades Diferidas Simples. 12. PRÁCTICA No Monto y Valor Actual de Anualidades Simples, Ciertas, Vencidas e Inmediatas. Amortización de Deudas. Cuadro de Amortización. Constitución de Fondos de Amortización. Cuadro de Acumulación de un Capital. Anualidades Vencidas Generales. Anualidades Anticipadas Simples. Monto y Valor Actual. Anualidades Anticipadas Generales. Anualidades Diferidas Generales. Anualidades Perpetuas. 13. BIBLIOGRAFÍA FÓRMULAS TABLA PARA EL CÁLCULO DEL TIEMPO EXACTO ENTRE DOS FECHAS 81 4

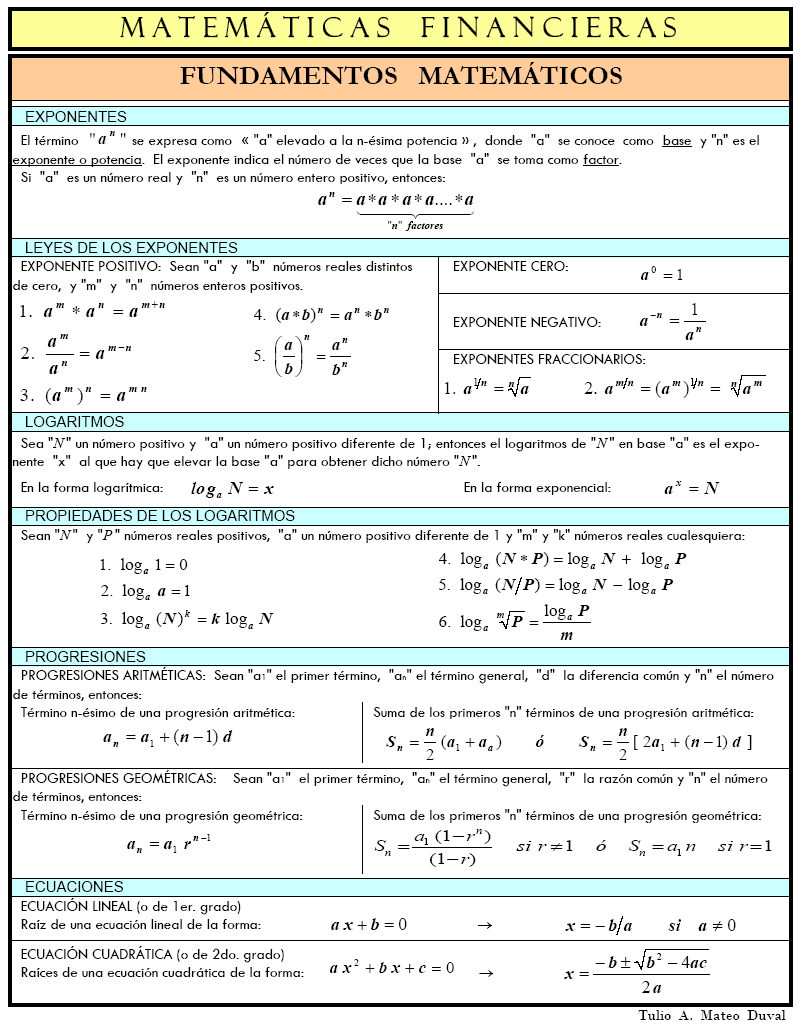

6 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 1 T.A.M.D. 1.- Exprese cada uno de los siguientes porcentajes en la forma decimal: a) 9% = g) 4 ½% = b) 31.4% = h) ⅞% = c) % = i) 20 ¾% = d) 235% = j) 3/5% = e) 6.235% = k) 15 ⅔% = f) 0.5% = l) 14 1/5% = 2.- Exprese cada una de las siguientes cantidades en porcentajes: a) 0.02 = f) 0.8 = b) = g) = c) = h) 10 ½ = d) 17.3 = i) 3/8 = e) 6.9 = j) 8 ¾ = 3.- Efectúe las operaciones indicadas: a) 13.5% de 90,000 = h) Qué porcentaje de 560 es 207.2? b) 0.5% de $60,000 = i) Qué porcentaje es 279 de 900? c) 35% de 4,000 = j) Qué porcentaje es 24.9 de 166? d) 20% de $1, = k) Qué porcentaje de 18,500 es 2,220? e) 33 ⅓% de $9,720 = l) De qué número es 3,570 el 40%? f) 12 ¼% de $15,600 = m) De qué número es 4,914 el 35%? g) 320% de 900 = n) De qué número es 3,198 el 13%? 5

7 4.- Efectuar las operaciones indicadas (usando calculadora) sin escribir resultados intermedios. Redondee a dos decimales cuando sea necesario. Pr. #1 a) 1, = f) ( 201e ) = ( ) 4 b) ⅜ 3 ½ = g) 24,000 [ ( ) 1/8 1] = 3 30,060 c) 14,500 ( /360 ) = h) ,657 = d) 37,583 ( /12 ) 21, = i) 53,400 * 0.02 = [1 ( ) 30 ] e) (1, ) = 3.15 j) 4,600 log * = log Resuelva las siguientes ecuaciones: a) 17x 8 = 3(5x 2 3 ) b) 3 ( y + 4) 2.8 = 1. 4 c) Z 2,450 = 1, d) 2 5 P 4,200 = 1,800 ( ) 1 10 P e) 9,800(1 3d ) = 4, 508 x f) 1 + = g) w = 2 6

8 Pr. #1 2 h) x + 5 = 3 i) 2 x 2 + 7x 15 = 0 j) log 2 (3x 4) = 5 k) 24, = 18,000( ) n 4x+ 1 l) 10 = 132 3x 4 m) 5 = 25 2x 6 n) e = ñ) 6 ln x = Resuelva: a) Cuánto se paga por un artículo que se vende con un 30% de descuento, si su precio es de $3,640.00? b) Cuál era el precio de un escritorio que ahora cuesta $8,512.00, si recientemente se había aumentado su valor en un 12%? c) Un vendedor gana $26, mensuales más el 4.8% de comisión por ventas realizadas. Si el mes pasado percibió $34,832.00, cuánto totalizaron sus ventas en dicho mes? d) Si un porcicultor vendió el 70% de sus cerdos y se quedó con 186, cuántos cerdos tenía? 7

9 Pr. #1 x e) Cómo se escribe A = en forma logarítmica? 2 f) Cómo se expresa log ( x 3) en forma exponencial? 6 = g) Cuál es el valor de la base a si log (142.06) = 7 a? h) Determine el octavo término y la suma de los primeros doce términos de la progresión aritmética: 1, 4, 7,... i) Hallar la diferencia común de una progresión aritmética de 6 términos cuya suma es 129 y su primer término es 4. j) Determine el décimo término y la suma de los primeros seis términos de la progresión geométrica: 6, 3, 3/2, CONTESTE CORRECTAMENTE: a) Qué es una expresión algebraica? b) Qué es una ecuación? c) Qué es la solución de una ecuación? d) Cuándo una ecuación es lineal y cuándo es cuadrática? e) En qué consiste el logaritmo decimal de un número? f) Qué es una progresión aritmética? g) Qué es una progresión geométrica? 8

10 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 2 T.A.M.D. 1.- Luís Mena obtiene un préstamo por $120, pagadero en tres años. Si acordó pagar mensualmente los intereses generados a razón del 17% simple semestral, cuánto deberá pagar de intereses cada mes? 2.- Un señor dispone para invertir la cantidad de $500, Coloca el 60% de su capital al 10% simple anual y desea invertir el resto a una tasa anual que produzca igual interés semestral que el generado por la primera inversión. Determine a qué tasa de interés anual debe efectuar la segunda inversión. 3.- Marta Soto se divorcia y al dividir los bienes del patrimonio matrimonial recibe la suma de $700, Decide invertir dicha suma para recibir los intereses producidos trimestralmente, por lo que coloca el 55% de los $700, en una cuenta de ahorros que abona el 14% simple anual y el resto en una financiera que paga el 1.5% simple mensual. Cuánto recibirá por concepto de interés total cada trimestre? 4.- Carlos Hidalgo recibe $4, cada bimestre por concepto de los intereses producidos por una inversión efectuada al 12% simple anual. Qué capital tiene invertido el Sr. Hidalgo? 5.- Un señor deposita un capital en una cuenta bancaria que abona el 11% simple anual, generándole $ de interés mensual. Si el banco aumenta la tasa pagada, llevándola al 12% simple anual, qué cantidad debe retirar dicho señor del capital depositado para seguir cobrando el mismo interés mensual? 9

11 6.- José García, antes de viajar al exterior, depositó $20, en una cuenta de ahorros. Tres meses y medio más tarde regresa al país y verifica que en ese plazo la cuenta generó intereses ascendentes a $ Determine qué tasa de interés simple anual le abonaron a la cuenta. Pr. #2 7.- Calcule durante qué tiempo (meses) debería de estar invertido un capital al 18% simple anual para generar intereses ascendentes al 15% del capital. 8.- Complete la siguiente tabla. [ Sugerencia: Trabajar con la fórmula I = P i t ] Capital P ($) i (%) anual Tiempo Interés I ($) a) 130, /4 2 años b) 20 1 mes c) 20,600 1½ años 3, d) 80, meses 10, e) 10, /8 1 año 2 meses f) 32, semanas g) 106, quincenas 12, h) 20 1/5 10 meses 33, i) 75, años meses 26, j) 290,100 3 semanas 4,

12 9.- Ángel Acosta obtiene un préstamo por $84, a 8 meses de plazo, con una tasa de interés simple del 28.2% anual. Cuánto deberá pagar en total por concepto de intereses? Con qué cantidad se liquida el préstamo al final del plazo? Pr. # Carmen Abreu al recibir su bono navideño por $120, decidió entregar a su esposo la quinta parte del valor recibido para que reparara su vehículo y darles a sus padres el 30% del valor restante. Si lo que le quedó lo invirtió al 3% simple trimestral, de qué cantidad dispondrá al cabo de 1 año y 3 meses? 11.- Juan Martínez compra a crédito una lavadora valorada en $32, Acuerda efectuar un pago de contado de $20, y un pago final en 3 meses. Si acepta pagar un 3.5% simple bimestral sobre el saldo deudor, cuánto deberá pagar dentro de 3 meses para saldar la deuda? 12.- Un señor desea invertir una cantidad tal que, acumulada al 4% simple mensual, ascienda a la suma de $150, dentro de 10½ meses. Cuánto tendría que invertir? 13.- Una deuda contraída al 21% simple anual se saldó al cabo de 16 quincenas pagando la suma de $83, Determine a cuánto ascendía la deuda y cuánto se pagó por concepto de intereses Un préstamo por $135, pagadero en 15 meses se saldó mediante un pago único de $163, Cuál fue la tasa de interés simple trimestral aplicada? 15.- Un señor compra a crédito un escritorio valorado en $14, Paga un 15% del valor por concepto de inicial y el resto lo salda al cabo de 1½ meses con un recargo del 5% sobre el precio de contado. Qué cantidad pagó para saldar la deuda? Qué tasa de interés simple anual pagará el comprador? 11

13 Pr. # A qué tasa de interés simple anual se duplica un capital en 48 meses? 17.- Si se invierten $60, al 13% simple anual, cuánto tiempo (semanas) se requerirá para que la inversión alcance la suma de $64,350.00? 18.- En qué tiempo (años) se aumenta en un 40% una inversión efectuada al 8% simple anual? 19.- Un padre de familia deposita $300, en una cuenta de ahorros en la fecha de cumpleaños de su hijo menor. Si el banco abona el 10½% de interés simple anual y al momento del chico cumplir los 19 años la cuenta dispone de un balance de $552,000.00, qué edad tenía el niño al efectuarse el deposito de los $300,000.00? 20.- CONTESTE CORRECTAMENTE: b) A qué se llama interés? b) Cuál es la diferencia entre el interés simple e interés compuesto? c) Qué es mayor, el capital o el monto? d) Qué otro nombre se le da al monto de un capital? e) Qué produce más intereses: invertir al 24.76% simple anual o al 6.19% simple trimestral? f) En qué tiempo (meses) se duplica un capital que se invierte a una tasa del 24% simple anual? 12

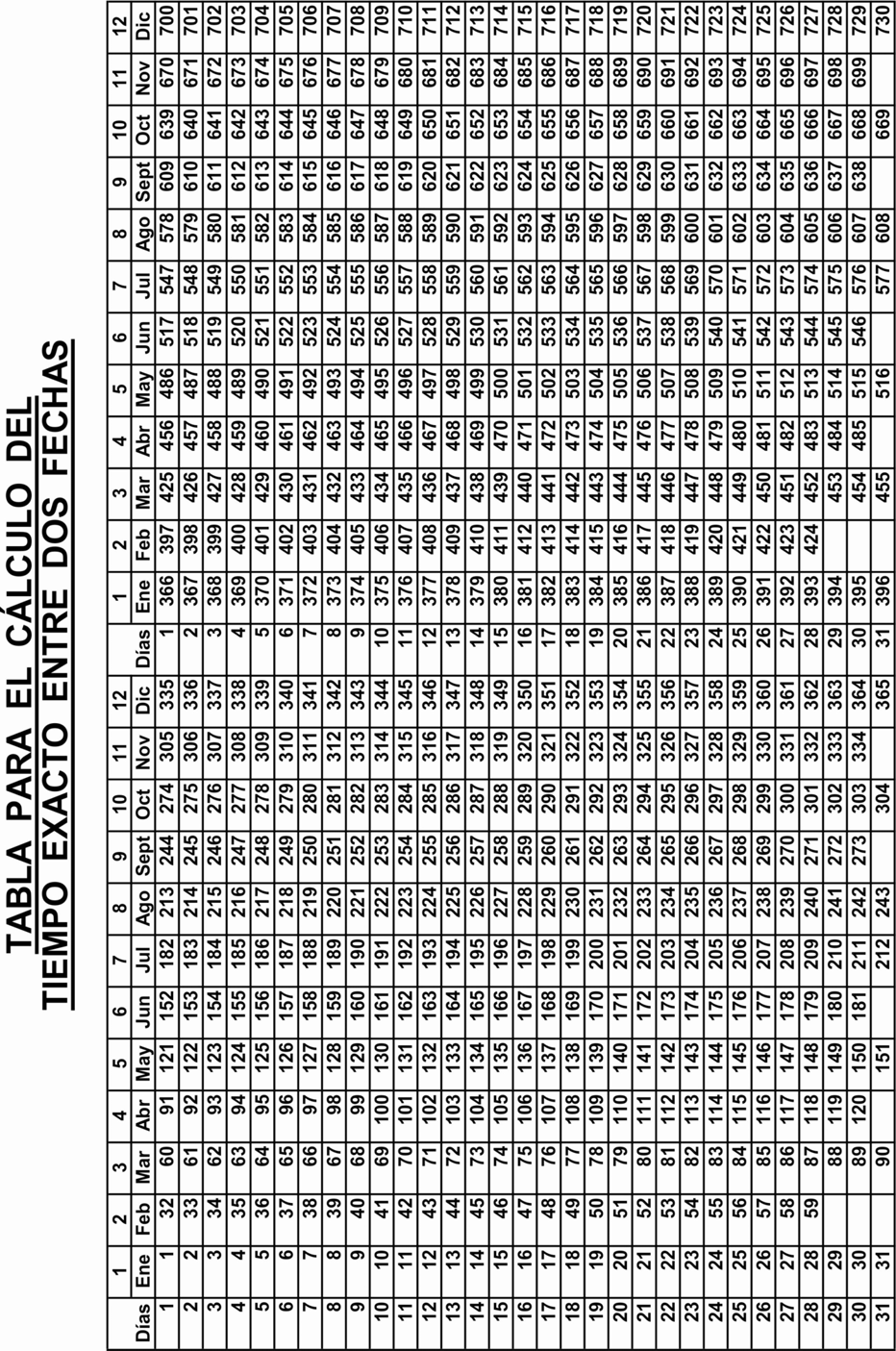

14 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 3 T.A.M.D. 1.- Determine el tiempo exacto y tiempo aproximado entre las siguientes fechas: a) Del 13/5/2009 al 30/12/2009 b) Del 20/6/2003 al 14/11/2004 c) Del 23/10/2001 al 8/3/ Calcule el interés simple ordinario y exacto generados por un préstamo de $90,000.00, del 17 de enero al 13 de octubre del 2008, si la tasa de interés fue del 18% simple anual. Use te 3.- Un señor desea depositar $400, por un periodo de 140 días y dispone de dos opciones para colocar su dinero: El Banco del Norte que paga el 15.25% anual de interés ordinario y el Banco Capital que paga el 15.32% anual de interés exacto. Qué banco le conviene elegir? 13

15 4.- Una deuda por $36, contraída el 8 de febrero quedó saldada el 8 de julio del mismo año. Determine el monto ordinario y exacto, si la tasa de interés fue del 2.5% simple mensual. Use ta Pr. #3 5.- El 15/4/2009, Gustavo Ochoa obtuvo un préstamo por $70, a una tasa del 22½% de interés simple anual. Si el préstamo fue saldado en fecha 25/2/2010, cuánto debió pagar por concepto de intereses? Qué cantidad tuvo que pagar el Sr. Ochoa para liquidar el préstamo? Use Io, te 6.- El 20/9/2008 se efectuó una inversión de $300, a una tasa de interés simple del 1.3% mensual con rendimiento liquidable al vencimiento. A cuánto ascendió el monto (inversión + intereses) para la fecha de vencimiento de la inversión que era el 13/4/2009? Use Io, ta 7.- Nelson Marrero debía pagar $78, en fecha 18/6/2007. Al no poder saldar en dicha fecha, renegoció la deuda pagando un 40% del valor inmediatamente, comprometiéndose a pagar intereses sobre el valor restante a razón del 2.15% de interés simple mensual. Si la deuda se saldó al cabo de 125 días, cuál fue la fecha de saldo? Cuánto debió pagar el Sr. Marrero para saldar la deuda? Use Ie, te 8.- Cuánto se debe invertir el 9 de noviembre en una cuenta de ahorros que paga el 14½% simple anual para disponer de $155, el 23 de abril del año siguiente? Use Ie, ta 14

16 9.- El 10/2/2009 se obtuvo un préstamo al 17 3/8% simple anual, el cual fue saldado con el pago de $61, en fecha 25/6/2009. Determine la cuantía del préstamo y el interés total pagado. Use Io, te Pr. # Teresa Villar efectuó una inversión de $450, en fecha 21/2/2008. Si dicha inversión, con rendimiento liquidable al vencimiento, alcanzó la suma de $499, en su fecha de vencimiento que era el 28/10/2008, determine qué tasa de interés anual ganó. Use Ie, te 11.- Un comprador adquirió a crédito una bicicleta valorada en $4, Si el 23/4/2009 abonó un 30% del valor y luego en fecha 10/7/2009 liquidó la deuda pagando $3,213.54, calcule qué tasa de interés anual le aplicaron. Use Io, ta 12.- Calcule durante qué tiempo (días) estuvo invertido un capital al 21.95% simple anual si se aumentó en un 5% Ana Olivares invirtió $66, a una tasa del 1.45% simple mensual en fecha 8/9/2009. Qué día retiró su inversión si ésta se había capitalizado hasta alcanzar la suma de $70,515.00? Use Ie, te 14.- El 21/5/2009 un señor efectuó la compra de un equipo de música valorado en $38,000.00, realizando un pago inicial del 65% del valor, comprometiéndose a abonar el 29% simple anual sobre el valor restante. Si el balance (deuda + intereses) fue saldado posteriormente mediante un pago único de $14,317.82, determine: Use Io, te a) El valor del pago inicial. b) El valor de la deuda justamente después de efectuado el pago inicial. c) Qué cantidad se pagó por concepto de intereses? d) La fecha de cancelación de la deuda. 15

17 15.- Un comerciante mayorista efectuó una compra de artículos comestibles por valor de $300,000.00, pagando de contado el 70% del valor de la compra y acordando abonar el 27% de interés anual sobre el valor restante. Si la deuda fue saldada el 22/2/2010 mediante el pago de $101,137.50, determine en qué fecha se realizó la compra. Use Io, te Pr. # En qué tiempo (a/m/d) se duplicaría un capital que se invierta al 38.5% de interés simple anual? 17.- Ramón Cruz compró un auto pequeño en el dealer AGUILA MOTORS y el vendedor le dio a elegir entre dos formas de pago: a) $615, de contado, o b) Pagar un inicial del 20% del precio de contado y firmar un pagaré a 120 días por $532, Qué forma de pago le resultaría más ventajosa al Sr. Cruz, si pudiera invertir en forma segura el dinero disponible a un 26% simple anual? 18.- El 10 de abril una señora evaluaba 3 opciones para pagar una lavadora: a) $30, de contado; b) $12, de inicial y $20, a pagar el 10 de junio; o c) Efectuar 3 pagos de $10, cada uno en fechas: 10 de mayo, 10 de junio y 10 de julio. Compare los valores de las opciones en la fecha de compra considerando que la señora dispone de los fondos para comprar de contado y de las facilidades para invertir su dinero con un rendimiento del 2% simple mensual. 16

18 19.- Cuál de las formas siguientes conviene más a los intereses de un empleado para recibir una gratificación? a) Recibir ahora $38,500.00; b) Recibir $20, ahora y otros $20, en 2 meses; o c) Recibir 3 pagos de $14, cada uno a 30, 60 y 90 días. Suponga que al invertir el dinero se gana un interés del 31.4% simple anual. Pr. # Qué es más conveniente: a) depositar en un certificado financiero que abona el 3.4% simple trimestral, o b) invertir en una industria chocolatera que garantiza que la suma invertida se aumente en un 70% cada 5 años? 21.- Un pagaré por valor de $174, con vencimiento el 24/11/2009 se descontó el 20/9/2009 con una tasa del 20¾% simple anual. Determine el valor líquido o efectivo del pagaré y el descuento racional aplicado al mismo. Use Ie, te 22.- El 20/7/2008 un pagaré fue firmado por $96, con un 24% de interés simple anual y vencimiento en 190 días. Faltando 70 días para su vencimiento, el pagaré fue vendido descontándolo al 26½% simple anual. Determine: Use Io, te a) La fecha de vencimiento del pagaré. b) El valor del pagaré al vencimiento. c) La fecha de venta del pagaré. d) El valor de venta (líquido o efectivo) del pagaré. e) El valor del descuento racional aplicado. 17

19 23.- Qué descuento racional se hace a un pagaré cuyo valor de vencimiento es de $120,000.00, 45 días antes de vencer y con una tasa del 26.5% simple anual? Pr. # VEFISA, S.A. descontó el 2/12/2009 un pagaré por valor de $114, con vencimiento el 4/2/2010 y sólo recibió $110, A qué tasa anual de descuento racional se descontó el pagaré? 25.- Elsa Díaz compra un juego de comedor de 8 sillas a TITO MUEBLES, S.A. Paga $20, de inicial y firma un pagaré por el 75% restante, el cual genera intereses a una tasa de interés anual hasta el vencimiento que será en 9 meses. El pagaré luego fue vendido por la mueblería a FINACOM, S.A. por $65,367.36, al ser descontado racionalmente con una tasa del 20% anual, faltando 2½ meses para su vencimiento. Determine; a) El precio de contado del juego de comedor. b) La tasa de interés simple anual que devengaba el pagaré CONTESTE CORRECTAMENTE: a) Qué es más productivo para el inversionista, el interés exacto o el ordinario? b) Qué forma de calcular el tiempo, aproximado o exacto, produce una cantidad mayor de intereses? c) Qué es un pagaré? d) Obtenga el valor líquido o descontado de un pagaré con valor de vencimiento de $75,600.00, 3 meses antes del vencimiento y una tasa de descuento racional del 32% simple anual. 18

20 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 4 T.A.M.D. 1.- Carmen Gómez adquiere una lavadora valorada en $34,000.00, pagando un inicial del 30% de su valor y comprometiéndose a saldar el resto en un plazo de 6 meses con intereses al 21% simple anual. Si abona $8, al cabo de 1 mes y $10, al cabo de 4 meses, qué suma deberá pagar al vencimiento para saldar totalmente la deuda? Use como FF: a) El mes seis b) El momento de la compra 2.- El 13/10/2009 se contrajo una deuda por $110, con un 2.5% de interés simple mensual y vencimiento el 10/3/2010. Si la deuda se saldó mediante dos abonos iguales en fechas 16/12/2009 y 15/1/2010 y un pago final al vencimiento por $28,728.80, obtenga la cuantía de los abonos. Use Io, te y FF el 15/1/

21 3.- Por la compra de una caja fuerte se pagó $5, de inicial y 3 mensualidades iguales de $3, Si la tasa de interés aplicada fue de un 24% simple anual, calcule el precio de contado de la caja fuerte. Use como FF el día de la compra. Pr. #4 4.- El 20/7/2009 una persona tenía las siguientes deudas con un mismo acreedor: $35, a pagar el 15/9/2009; $40, el 20/11/2009 y $60, el 30/1/2010. Si posteriormente acuerda cancelar dichas deudas mediante un pago único, equivalente a la suma de los valores de los señalados pagos, determine la fecha de vencimiento del nuevo pago, considerando que la tasa de interés acordada era del 18% simple anual. Use Ie, te y FF el 20/7/ Elena Ríos efectuó una compra a crédito de artículos para el hogar por valor de $23, Acordó pagar la totalidad de la compra en un plazo de 6 meses con 3 pagos bimestrales iguales. Si el interés cargado a la transacción fue de 1.75% simple mensual, determine la cuantía de los pagos y la cantidad total pagada por concepto de intereses. Establezca la FF a los 6 meses. 20

22 6.- Rebeca Ruiz debió pagar $18, el 13/5/2008; $9, el 28/7/2008 y $21, el 18/9/2008 al Sr. Miguel Almonte. Al no poder saldar en dichas fechas acordó pagar las 3 deudas mediante 2 pagos: el primero en fecha 15/6/2008 y el segundo, de una cuantía igual al doble del primero, en fecha 15/10/2008. Obtenga el valor de dichos pagos tomando como base una tasa de interés del 21% simple anual y FF el 15/10/2008. Use Ie, te Pr. #4 7.- Alejandro Solano abrió una cuenta bancaria con un depósito inicial de $10, Al mes y medio retira $4,200.00, a los 4 meses deposita $6,100.00, a los 7 meses retira $9, y a los 11 meses deposita $5, Obtenga el balance de la cuenta al cabo de un año, sabiendo que el banco abona intereses al 1% simple mensual. Use como FF: 1 año. 21

23 8.- Un auto usado cuyo precio de contado era $510, se pagó mediante un inicial de $200, y 2 pagos iguales a 3 y 8 meses de $178, cada uno. Qué tasa de interés simple anual cobraron? Use FF a los 8 meses. Pr. #4 9.- El 10/8/2009 un señor accedió a pagar una deuda ascendente a $41, mediante el siguiente plan de pagos: $12, el 30/9/2009, $18, el 1/12/2009 y $13, en fecha 4/2/2010. Qué tasa de interés simple anual le aplicaron a la deuda? Use Io, te y FF el 4/2/

24 10.- El dueño de una panadería compró a crédito herramientas y accesorios para su negocio por un valor de $56,000.00, acordando un plazo para pagar de 10 meses e intereses al 15% simple anual. Si efectuó los siguientes abonos: $30, a los 3 meses y $15, a los 5½ meses, determine el saldo por pagar en la fecha de vencimiento. Resuelva usando la Regla Comercial y la Regla de los Saldos. Pr. # El 20/8/2008 un comerciante contrajo una deuda por $38, al 20% de interés simple anual y vencimiento el 20/4/2009. Si el 25/10/2008 efectuó un abono de $11,000.00; el 12/12/2008 hizo otro de $14, y el 26/2/2009 realizó un abono de $8,500.00, determine qué suma debió pagar en la fecha de vencimiento para saldar completamente la deuda. Resuelva usando la Regla Comercial y la Regla de los Saldos. Use Io, te 23

25 12.- Obtenga el valor de la mensualidad con la que se saldaría una deuda de $54, en 1½ años, si se carga una tasa de interés simple global del 26% anual. Pr. # Un reloj valorado en $14, se compra a crédito con un inicial de $2, y 8 pagos quincenales iguales. Si se cobra una tasa de interés del 24% anual global, calcule: a) El interés total que se paga por el financiamiento. b) La cantidad total pagada por el reloj al ser comprado a crédito. c) La cuantía del abono fijo quincenal Una deuda se saldó mediante 16 mensualidades de $7,350.00, las cuales incluían intereses en base a un 2.5% mensual global. De cuánto era el capital adeudado? 15.- Miguel Luna compró a crédito un equipo para su repostería valorado en $160,000.00, mediante un pago inicial del 25% de su valor y pagos quincenales de $6, cada uno durante un año. Calcule la tasa de interés anual global cobrada Un préstamo por $24, fue saldado mediante 5 pagos mensuales. Los intereses fueron calculados sobre saldos insolutos con tasa de interés simple del 2.5% mensual. Elabora la tabla de amortización. PERIODO (MES) AMORTIZACION ($) INTERESES ($) ABONO ($) SALDO INSOLUTO ($) 0 24, TOTALES 24

26 17.- Qué cantidad se pagaría por concepto de interés total y qué abono fijo quincenal amortizaría una deuda por $72, pagadera en 6 meses, si la tasa de interés cargada es de un 26.4% simple anual sobre saldos insolutos? Pr. # Un préstamo con intereses al 28.8% simple anual sobre saldos insolutos deberá liquidarse mediante el pago de 24 mensualidades de $8, cada una. Determine la cuantía del préstamo y el total que se paga por concepto de intereses Un inversor con 4 baterías valorado en $38, se puede adquirir a crédito pagando un inicial del 30% de su valor y 10 abonos mensuales de $3, cada uno. Obtenga la tasa de interés anual sobre saldos insolutos aplicada al financiamiento. 25

27 20.- Una deuda por $51, al 33% de interés simple anual sobre saldos insolutos se saldó mediante una serie de pagos mensuales de $3, cada uno. Cuántas mensualidades se pagaron para liquidar totalmente la deuda? Pr. # CONTESTE CORRECTAMENTE: a) En qué consiste un diagrama tiempo-valor o diagrama temporal? b) Qué es una ecuación de valores equivalentes o ecuación de valor? c) Cuál es la regla básica de la suma financiera de capitales? d) A qué se llama fecha focal? e) Qué se entiende por amortizar una deuda? f) Qué se entiende por saldo insoluto? 26

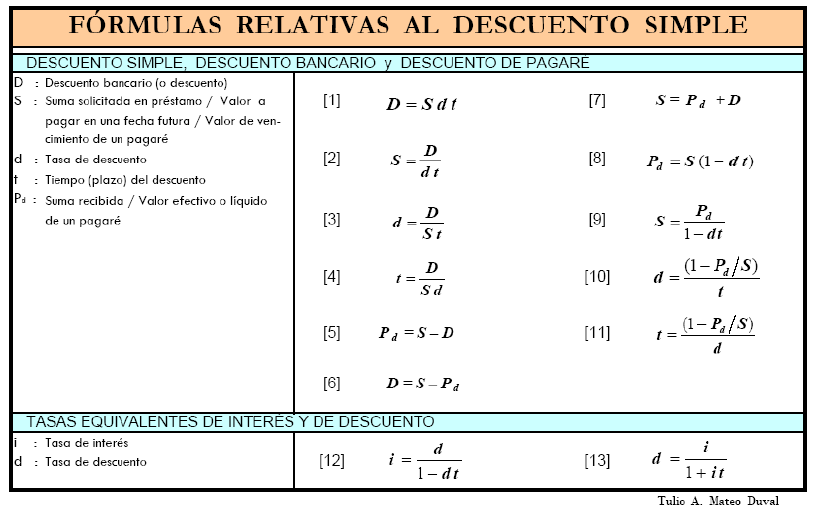

28 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 5 T.A.M.D. 1.- Un señor solicita un préstamo por $60, en una entidad de ahorros y préstamos que opera con una tasa de descuento simple anual del 26%. Calcule a cuánto ascenderá el descuento y cuál será la suma que efectivamente recibirá dicho señor, si el plazo del préstamo es de 2½ meses. 2.- Qué tasa de descuento anual se aplicó a un préstamo de $35, pagadero en 3 meses, si el descuento efectuado fue de $2,848.00? 3.- A un préstamo bancario pagadero en 4 meses con una tasa de descuento del 2.5% mensual se le aplicó un descuento ascendente a $2, Qué cantidad se solicitó en préstamo? Qué cantidad recibió el solicitante? 4.- Ricardo Pérez pidió prestada una suma de dinero a 55 días de plazo en una financiera que aplica una tasa de descuento del 1.6% quincenal a todas sus operaciones crediticias. Si la suma recibida por el Sr. Pérez ascendió a $35,300.00, qué cantidad solicitó en préstamo? 5.- Con cuántos meses de anticipación se descontó un pagaré con valor de vencimiento de $17,800.00, si la tasa de descuento era de 6.75% trimestral y el descuento aplicado ascendió a $1,401.75? 27

29 6.- En qué fecha se descontó un pagaré con valor de vencimiento de $21,200.00, si vencía el 19/1/2010, la tasa de descuento aplicada fue de un 15% semestral y la suma recibida ascendió a $19,875.00? Pr. #5 7.- Hace 6 meses se firmó un pagaré por $28, y 8 meses de plazo. Si hoy se descuenta en un banco a una tasa de descuento del 30% simple anual, determine: a) Qué cantidad de dinero se recibe? b) A cuánto ascendió el descuento? c) Qué tasa de rendimiento anual gana el banco? 8.- El 11/4/2007 Editora Mayo, S.A. le vende mercancías por $90, a un cliente y le da crédito a 180 días a través de un pagaré con una tasa de interés simple del 28% anual. Faltando 45 días para el vencimiento del pagaré, Editora Mayo, S.A. decide descontar dicho pagaré en un banco para tener efectivo de inmediato. Si el banco aplica una tasa de descuento simple del 29.25% anual, determine: a) La fecha de vencimiento del pagaré. b) El valor del pagaré al vencimiento. c) La fecha de descuento del pagaré. d) La suma que recibe Editora Mayo, S.A. de parte del banco. 28

30 9.- El 15/7/2007 se descontó un pagaré, recibiéndose una cantidad igual al 95% de su valor de vencimiento. Si el pagaré vencía el 28/9/2007, determine la tasa de descuento anual aplicada. Pr. # El 25/3/2006 la firma Pisos Claros, S.A. efectuó una venta por $51, a precio de contado al Arq. Lucas Mesa, el cual firmó un pagaré a una tasa de interés simple del 22% anual y vencimiento el 28/12/2006. El 6/9/2006 la empresa decidió descontar dicho pagaré en un banco, recibiendo por éste la suma de $55, Cuál fue la tasa de descuento simple anual aplicada? Qué tasa de rendimiento anual ganó el banco? 11.- Qué tasa de descuento anual resulta equivalente a una tasa de rendimiento del 24.5% anual, para un plazo de 2½ meses? 12.- Una empresa suple mercancías a un cliente, otorgándole crédito mediante la firma de un pagaré a 60 días de plazo con una tasa de interés simple del 45½% anual. A los 20 días de efectuada la venta, dicha empresa decide descontar el pagaré en un banco, recibiendo la suma de $44, Si el banco aplicó como tasa de descuento un 48% simple anual, cuál era el precio de contado de las mercancías vendidas? 29

31 13.- El 27/7/2005 Tienda Mi Capricho, S.A. vendió una nevera, recibiendo un pago inicial de $13, y un pagaré por el 70% restante con un 32% de interés simple anual y vencimiento el 23/2/2006. Antes del vencimiento, Tienda Mi Capricho, S.A. recibió la suma de $35, al venderle el pagaré a la firma Comercializadora de Valores, S.A., la cual aplicó una tasa de descuento del 35% simple anual. Obtenga: a) El valor de contado de la nevera. Pr. #5 b) La fecha de venta del pagaré El 17/10/2009 ALMACOM, S.A. vende mercancías a un cliente por un valor de contado de $62, El cliente firma un pagaré por dicha suma con una tasa de interés simple anual y vencimiento el 25/1/2010. El 11/12/2009 ALMACOM, S.A. vendió el pagaré a un banco que trabaja con una tasa de descuento del 29% anual, recibiendo por éste la suma de $64, Calcule qué tasa de interés anual devengaba el pagaré El 23 de febrero el Banco del Norte descuenta un pagaré a Mario Pérez en base a una tasa de descuento simple anual del 49%. Dicho pagaré con valor de vencimiento de $95, vence el 22 de agosto siguiente. El mismo día el Banco del Norte transfiere el pagaré al Banco del Pacífico que lo descuenta aplicando una tasa de descuento del 46.5% simple anual. Cuánto fue la utilidad del Banco del Norte? 30

32 16.- Una calculadora científica que aparece en una tienda con un precio de lista de $2, se vende con un porcentaje de descuento del 15%. Determine a cuánto asciende el descuento comercial y cuál es el precio neto a pagar. Pr. # Determine el precio neto de una olla arrocera cuyo precio de lista es de $1,680.00, si la misma fue vendida con un descuento del 18% Al comprar un artículo se obtuvo un 12% de descuento, lo que representó una rebaja ascendente a $ Determine el precio de lista y el precio neto del artículo Una resma de papel cuyo precio de lista es de $180.00, Papelería Núñez la vende al por mayor en $ Obtenga el porcentaje de descuento aplicado a las ventas efectuadas en grandes cantidades Determine el precio de lista de una nevera por la que se pagó un precio neto de $53,475.00, luego de obtener un descuento del 13.75% Un fabricante de muebles ofrece a un cliente mayorista los siguientes descuentos: 7% por comprar al por mayor, 10% por promoción especial y 6% por comprar sin empaque. Determine la suma neta a pagar por el cliente por un pedido ascendente a $352,

33 22.- Cuánto pagó el dueño de una librería por 100 libros de álgebra, cuyo precio de lista es de $1, c/u, si obtuvo los descuentos en serie de 9%, 7% y 5%? Determine además la tasa de descuento equivalente a esa serie de descuentos. Pr. # Una empresa adquirió 20 sillas marcadas en $3, c/u con descuento del 12% y 32 sillas marcadas en $2, c/u con descuentos del 10% y del 6%. Encontrar el valor neto a pagar por el pedido Dos tiendas por departamentos tienen el mismo precio de lista para un artículo. La tienda A ofrece descuentos comerciales en serie del 18% y 23%; y la tienda B ofrece descuentos en serie de 22%, 11% y 8%. Cuál tienda le conviene más a un comprador? 25.- El gerente de una tienda establece que el precio neto de un artículo sea de $2, después de descuentos del 15%, 9% y 4%. Cuál debe ser el precio de lista del artículo? 26.- Sobre una factura se conceden los siguientes descuentos en serie: 8% por comprar al por mayor y 3½% por comprar sin entrega a domicilio, los cuales proporcionan un valor total del descuento ascendente a $ Determine el precio de lista y el precio neto de la factura. 32

34 27.- El 10 de marzo Empresas García, S.A. factura a un cliente 16 televisores valorados en $15, c/u con descuentos del 10% y 7%, además de las siguientes condiciones de pago: 8/c, 5/15 y n/45. Determine: Pr. #5 a) Cuánto se debe pagar para saldar la factura al contado? b) Cuánto se debe pagar para saldar la factura el 30 de marzo? c) Si el cliente paga $90, el 24 de marzo, qué cantidad debe pagar al vencimiento para saldar la factura? d) Si el cliente paga la factura el 20 de marzo, calcule cuánto pagaría y qué tasa de interés simple anual se ganaría al efectuar el pago en esa fecha Un comerciante recibe mercancías por valor de $300, con las condiciones siguientes: 6/10, 3/30 y n/60. Treinta días después de recibir la factura le ofrecen un negocio, en el cual invirtiendo el valor con el que se salda la factura en esa fecha y durante 30 días se ganaría un 30% de interés simple anual. Determine si le conviene pagar la factura a los 30 días o invertir en el negocio. 33

35 29.- El día 14/1/2010, un comerciante minorista compró mercancías por valor de $13, con las siguientes condiciones de pago: 10/10, 5/20, 2/30 y n/45. Determine: a) Cuál era la fecha de vencimiento de la factura? Pr. #5 b) Si el comerciante pagó $4, el 23/1/2010 y $2, el 8/2/2010, qué cantidad debió pagar para saldar la factura en su fecha de vencimiento? c) A los 30 días de recibir la factura al comerciante le ofrecen participar en un negocio con la promesa de que invirtiendo el valor de la factura en esa fecha y durante 15 días se ganaría el 60% de interés simple anual. Determine que le convenía al comerciante: pagar la factura a los 30 días o invertir en el negocio Una factura por $18, con fecha del 13/5/2009 se le concedió un 7% de descuento y tenía las siguientes condiciones de pago: 8/c, 10/10, 5/30, 2/40 y n/60. Si el deudor pagó $9, el 28/5/2009, qué cantidad se debió pagar el 17/6/2009 para saldar la factura? 34

36 31.- A una factura por $89, fechada el 5 de junio con descuentos del 7% y 4% se le establecen las siguientes condiciones de pago: 10/c, 8/10, 5/20, 3/30 y n/45. Conteste: Pr. #5 a) Cuánto se debe pagar para saldar la factura al contado? b) Cuánto se debe pagar para saldar la factura el día 26 de junio? c) Si se pagó $26, el 13 de junio, qué cantidad se debió pagar el 2 de julio para saldar la factura? d) Si se pagó $30, en la misma fecha de la factura y $24, el 19 de junio, qué cantidad se debió pagar al vencimiento de la factura para saldarla totalmente? 35

37 Pr. # CONTESTE CORRECTAMENTE: a) Diferencia entre interés simple y descuento simple. b) A qué se le llama descuento bancario? c) En qué consiste el descuento de un pagaré? d) Cuándo dos tasas, de interés y de descuento, son equivalentes? e) Cuál es el valor comercial (líquido o efectivo) de un pagaré? f) A qué se llama descuento comercial? g) Diferencia entre precio de lista y precio neto. h) En que consisten los descuentos en serie? i) A qué se llama tasa o porcentaje de descuento único equivalente a una serie de descuentos? j) En qué consisten los descuentos por pronto pago? 36

38 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 6 T.A.M.D. 1.- Hallar la tasa de interés i por período de capitalización y el número n de períodos de capitalización cuando se invierte un capital P : a) por 5 años al 10¼% compuesto anual b) por 6 años al 13% anual capitalizable semanalmente c) por 2 años 3 meses al 16.8% nominal bimestral d) del 20/5/2009 al 2/9/2009 al 18% anual capitalizable quincenalmente e) del 13/10/2008 al 26/12/2008 al 32.4% compuesto diariamente 2.- Hallar el monto compuesto de : a) $150, por 2½ años al 10% anual capitalizable trimestralmente b) $80, por 6 años al 12% compuesto cuatrimestralmente c) $210, por 7 años 3 meses al 22% nominal semestral d) $74, por 39 semanas al 15% compuesto mensual e) $40, por 26 meses al 7% bimestral 37

39 3.- Un solar cuyo precio de mercado actualmente es de $620, se estima que aumentará su valor cada año en un 4% sobre el valor del año anterior, durante los próximos 7 años. A cuánto ascenderá su valor al final del plazo? Pr. #6 4.- Emilio Ortega comenzó a trabajar en una industria con un sueldo mensual de $22, Si le prometieron un aumento del 3% cada bimestre durante los primeros 3 años, cuánto será el sueldo del Sr. Ortega al cabo de dicho periodo? 5.- Manuel Melo al recibir su bono navideño por $110, decidió gastar un 15% del valor recibido en el saldo de sus deudas y un 35% del valor restante en la pintura de su vehículo. Si lo que le quedó lo invirtió al 20% anual capitalizable trimestralmente, de qué suma dispondrá al cabo de 3½ años? 6.- Cuánto generará de intereses un préstamo por $200, al 18.4% compuesto mensualmente a un plazo de año y medio? 7.- Manuel Santos le presta a un amigo $60, por 5 meses, cobrándole una tasa de interés simple del 1.25% mensual. Al final de ese plazo, deposita el monto obtenido en una cuenta de ahorros que le paga un 18% anual capitalizable quincenal. Cuánto dinero tendrá el Sr. Santos al cabo de 30 meses? A cuánto ascenderá el interés total ganado? 38

40 8.- Se depositaron $160, en una cuenta bancaria por 5 años. Cuando se realizó el depósito el banco estaba pagando 13.4% compuesto capitalizable trimestralmente. Tres años y medio después, la tasa cambió al 18% anual capitalizable mensualmente. Calcule el monto al finalizar los 5 años. Pr. #6 9.- Una inversión de $350, se efectúa a 10 años. Durante los primeros 6 años la tasa de interés es del 11% anual capitalizable semestral. Posteriormente, la tasa desciende al 9.6% anual capitalizable trimestral durante un año y medio. El resto del tiempo la tasa aumenta al 10% anual capitalizable mensualmente. Cuál es el monto final de la inversión? 10.- Se depositan $90, en una cuenta de ahorros que paga un 18% anual convertible quincenal. A los 6 meses, la tasa de interés cambia al 21% anual convertible mensual y en ese momento se retiran $40, A los 10 meses, la tasa de interés vuelve a incrementarse llegando al 21.6% anual convertible mensual y en ese momento se depositan $35, Obtenga el monto al cabo de 3 años contados a partir del primer depósito Qué suma se invirtió al 2.75% bimestral, si se ganaron intereses por $28, al cabo de 14 meses? 39

41 12.- Cuánto debe depositarse en una cuenta de ahorros que abona el 13% compuesto semanal, si se desea acumular la suma de $1,150, en un plazo de 8 años? Cuánto interés se ganaría? Pr. # Cuánto debo pagar hoy por una deuda de $92, que vence dentro de 9 meses, si el valor del dinero es de 18% anual convertible trimestralmente? 14.- Qué cantidad de dinero recibió el Lic. Marcos Núñez en fecha 20/11/2009, si firmó un contrato de préstamo por $129, que incluía capital + intereses al 30% compuesto cuatrimestralmente, y su fecha de vencimiento era el 18/7/2010? 15.- Cuál es la tasa de rendimiento anual, capitalizada cada 2 meses, de un capital ascendente a $400,000.00, si al cabo de 3 años se incrementa alcanzando el monto de $634,910.50? 16.- Si Marta Pérez se propone invertir $513,840.00, con la aspiración de que dicha suma se capitalice hasta alcanzar los $700, en 2 años y 5 meses, a qué tasa compuesta capitalizable trimestral debería invertir para lograr el monto deseado? 40

42 17.- A qué tasa anual convertible mensualmente, una inversión efectuada a un año genera intereses en el orden del 17% de su valor? Pr. # A qué tasa anual convertible diariamente se duplica una inversión efectuada a 3½ años? 19.- En cuánto tiempo (años) se saldó un préstamo de $170, con intereses al 24.96% anual capitalizable quincenal, si se liquidó con un pago único de $246,722.68? 20.- Una persona deposita $12, en una cuenta de ahorros que paga el 13% anual convertible semanalmente. En qué tiempo (meses) la inversión generará intereses o dividendos por $1,299.00? 21.- Cuánto tiempo (a/m/d) le tomará a una inversión incrementarse en un 60%, si la tasa de interés es del 34.8% anual capitalizable mensualmente? 22.- Benjamín Gómez, antes de viajar a cumplir un contrato de trabajo en el exterior, efectuó un depósito de $360, en una cuenta de ahorros que abona el 11.6% compuesto semestral. Determine qué tiempo (a/m/d) permaneció el Sr. Gómez fuera del país si a su regreso encontró que el balance de la cuenta era de $519, Qué tasa de interés simple anual es equivalente al 18% compuesto bimestralmente, si el dinero se invierte durante 2 años? 24.- Cuál es la tasa nominal quincenal equivalente al 20% simple anual para un plazo de 18 meses? 41

43 25.- Cuál es la tasa anual convertible mensualmente equivalente a un 18% anual convertible semestral? Pr. # Cuál es la tasa compuesta cuatrimestralmente equivalente al 10% anual convertible semanal? 27.- Determine la tasa efectiva de interés, equivalente al 25% anual capitalizable quincenalmente Cuál es la tasa anual capitalizable cada 2 meses equivalente a una tasa efectiva del 32.4%? 29.- Si el 10 de abril se invirtió un capital a una tasa efectiva del 31.75%, determine para qué fecha la inversión se habría incrementado en un 18% Empleando tasas de interés efectivas, determine qué le conviene más a un inversionista, si colocar su dinero al: a) 7.95% compuesto capitalizable quincenal. b) 8 % compuesto capitalizable trimestral. c) 8.25% compuesto anual Suponiendo un rendimiento del dinero del 2% mensual, diga qué opción es más conveniente para el comprador de una propiedad si le ofrecen las siguientes condiciones de pago: a) $1,690, de contado; ó b) $500, de inicial, $600, al cabo de 10 meses y $861, al cabo de 1½ años. 42

44 32.- Un deudor puede liquidar una deuda pagando: a) $70, al cabo de 8 meses y $43, al cabo de 1½ años. b) $50, al cabo de 6 meses y $60, al cabo de 1 año, ó Qué opción le resulta más favorable suponiendo un rendimiento del dinero del 18% compuesto convertible bimestralmente? Pr. # Una tienda de electrodomésticos ofrece a sus clientes 2 planes de pago para sus compras: De contado con un 10% de descuento sobre el precio de lista; y a plazos, 50% del precio de lista como pago inicial y 50% a los 6 meses. Diga qué opción de pago (de contado o a plazos) le conviene más a una persona que realiza una compra por valor de $100,000.00, suponiendo un rendimiento del dinero del 48% anual convertible semanalmente Determine qué le conviene más al comprador de un automóvil cuyo precio de lista es $620,000.00, suponiendo un rendimiento del dinero del 36% compuesto capitalizable mensualmente: a) Pagarlo de contado con un descuento del 5%; b) Pagarlo con un inicial del 40% del precio de lista y dos pagos a 3 y 4 meses de la compra por $195, cada uno ; y c) Pagarlo mediante 3 pagos a 1, 2 y 3 meses por $205, cada uno Determine qué resulta más rentable: depositar en una cuenta bancaria que abona el 7.9% anual capitalizable bimestralmente, o invertir en un negocio de venta de repuestos y partes de vehículos que garantiza que la suma invertida se incremente en un 50% en un plazo de 5 años. 43

45 36.- Qué es más productivo: a) invertir al 30% anual convertible bimestral, ó b) hacerlo al 31% anual convertible semestral? Pr. # Si Eduardo Aquino tiene las opciones de inversión que figuran más abajo, determine usando tasas equivalentes de interés, cuál opción genera más intereses. a) Inversión a plazo fijo con interés del 21.5% compuesto capitalizable semestral. b) Certificados financieros que abonan el 20.6% compuesto capitalizable semanal. c) Cédulas hipotecarias que le dan a ganar el 20.68% compuesto capitalizable mensual CONTESTE CORRECTAMENTE: a) Qué se entiende por interés compuesto? b) A qué se llama tasa de interés nominal o tasa nominal? c) A qué se llama periodo de capitalización o de conversión? d) Defina frecuencia de capitalización o de conversión. e) Qué se entiende por tasa de interés por periodo de capitalización? d) Defina monto o valor futuro de un capital a interés compuesto. g) Defina valor actual de un monto a interés compuesto. h) Cuándo se dice que dos tasas de interés compuesto son equivalentes? i) Por qué a la tasa de interés por periodo de capitalización también se le llama tasa efectiva por periodo de capitalización? j) A qué se llama tasa de interés efectiva anual o tasa efectiva? 44

46 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 7 T.A.M.D. 1.- Una compañía financiera recibe un pagaré por $125, a 13 meses de plazo e intereses al 24% anual capitalizable semestralmente. Cuál es el valor líquido (o efectivo) del pagaré, faltando 5 meses para su vencimiento, si la compañía lo descuenta en un banco con una tasa de interés del 27% compuesto mensualmente? 2.- Una señora al vender su automóvil recibió un pago inicial y un pagaré por $280, a 2½ años de plazo. Si al cabo de un año, la señora decide descontar dicho pagaré en un banco que opera con una tasa de interés del 33.6% nominal quincenal, determine el descuento racional compuesto aplicado y el valor efectivo del pagaré. 3.- Hipólito Mena efectuó una compra de materiales de construcción en una ferretería, firmando un pagaré por el valor de la compra con intereses al 21% compuesto cuatrimestral y vencimiento en 1 año y 7 meses. Si 9 meses antes del vencimiento el pagaré fue descontado con una tasa de interés del 26% anual capitalizable semanalmente, siendo su valor efectivo de $101,912.57, cuál fue el valor de la compra? 4.- Julio Pinedo firmó un pagaré por $34, a una tasa de interés anual capitalizable trimestralmente y vencimiento en 2 años. Si al año y medio de firmado, el pagaré se descontó con una tasa de interés del 21% nominal bimestral, siendo su valor líquido de $45,201.72, determine la tasa anual capitalizable trimestralmente que devengaba el pagaré. 45

47 5.- Un pagaré por valor de $92, con intereses al 33% anual capitalizable mensualmente vence en 150 días y se descuenta en un banco faltando 55 días para su vencimiento, siendo su valor efectivo de $99, Determine la tasa anual convertible diariamente con que se descontó el pagaré y la tasa efectiva equivalente a la obtenida anteriormente. Pr. #7 6.- El 8/5/2009 se firmó un pagaré por $76, con intereses al 36% anual capitalizable quincenalmente y vencimiento el 6/11/2009. El pagaré se descontó, previo al vencimiento, con una tasa de interés del 43.2% convertible diariamente, siendo su valor efectivo de $86, En qué fecha se efectuó el descuento del pagaré? 7.- Pedro Pérez adquirió a crédito (sin pago inicial) una nevera valorada en $52, con un financiamiento al 30% nominal mensual, acordando saldar la deuda mediante 3 pagos: $20, al cabo de 2 meses, $30, al cabo de 5 meses y un pago final al cabo de 6 meses. Obtenga el valor del último pago y el interés total envuelto en el financiamiento. Resuelva usando F.F.: a) El mes dos y b) El mes seis. 46

48 8.- Una deuda de $140, vencida hace 5 meses y otra de $250, que vence dentro de 2 años se van a saldar en la fecha de hoy mediante un pago único. Hallar el importe del pago suponiendo un rendimiento del dinero del 18% anual convertible bimestralmente. Pr. #7 9.- Una persona contrae una deuda que inicialmente se acordó liquidar mediante 2 pagos: $40, dentro de 6 meses y $60, en un año y medio. Si posteriormente el acreedor aceptó recibir un solo pago liquidador de la deuda al cabo de 2 años, determine la cuantía de dicho pago considerando que la tasa de interés aplicada es de un 24% capitalizable trimestralmente Carlos Suriel depositó $75, en una cuenta de ahorros que pagaba intereses a razón del 15% anual capitalizable semanalmente. Seis meses después retiró todo el balance de la cuenta que era de $45, porque 2½ meses antes había efectuado un retiro. Calcular la cuantía del retiro Una deuda pagadera en 2 partidas de $250, cada una, a 6 y 12 meses, se decide liquidar mediante 3 pagos semestrales iguales, venciendo el primero dentro de 2 meses. Determine la cuantía de los pagos considerando una tasa de interés del 22% nominal semestral. 47

49 12.- Qué sumas deberán depositarse en una cuenta de ahorros en fechas 5 de abril y 16 de junio para poder disponer de $40, el 21 de agosto y de $52, el 8 de noviembre? Suponga que el segundo depósito es un 50% mayor que el primero y que la cuenta paga intereses al 36% compuesto diariamente. Pr. # Un automóvil es vendido pagando $200, de inicial y $90, trimestrales por un año. Si la tasa de interés es de 20% anual capitalizable trimestralmente, determine el precio de contado del automóvil Lorenzo Diloné deposita $45, en una cuenta de ahorros que paga el 12% anual convertible quincenalmente. Si al cabo de 4 meses retira $16,000.00; al cabo de 7 meses deposita $9, y al cabo de 11 meses retira $13,500.00; entonces, cuál será el balance de la cuenta al cabo de 15 meses? 15.- Un señor compró equipos electrónicos valorados en $126, con un financiamiento al 24% nominal mensual. Pagó $30, de inicial y acordó saldar el resto mediante 3 pagos trimestrales. Si el segundo pago es igual al doble del primero y, el tercero, el doble del segundo, determine la cuantía de los pagos. 48

50 16.- Emilio Suero dejó al morir un millón de pesos a sus hijos Tito y Miguel, de 13 y 18 años, respectivamente, con una cláusula que establece que Tito reciba el doble de lo que reciba Miguel y que ambos reciban las sumas correspondientes en el momento en que cumplan los 21 años de edad. Si el dinero se invierte a un 12% anual capitalizable mensualmente, cuánto recibirá cada uno? Pr. # Un préstamo por $121, se saldó mediante 2 pagos: $40, al cabo de 4 meses y $95, al cabo de 8 meses. Qué tasa anual convertible bimestralmente aplicaron al financiamiento? 18.- Emilio Santos invierte en un negocio $1,500, distribuido en 2 partidas: $550, en la fecha inicial y $950, en 6 meses. Si 2 años después de invertir la primera partida, decide retirarse del negocio y recibe la suma de $2,089,455.20, obtenga la tasa efectiva de rendimiento que ganó el Sr. Santos al invertir en el negocio. 49

51 19.- Un señor tenía las siguientes deudas con un mismo acreedor: $3, dentro de 3 meses, $5, dentro de 6 meses y $7, dentro de 9 meses. Determine en cuánto tiempo (meses), un pago único de $14, liquida las 3 deudas, suponiendo un rendimiento del dinero del 34% anual convertible mensualmente. Pr. # Una compañía adeuda al banco $200, con vencimiento en 8 meses y $600, con vencimiento en 2 años. Obtenga el tiempo equivalente (a/m/d) para el pago de dichas deudas, si la tasa de interés acordada es de un 0.65% semanal Para consolidar todas sus deudas, una persona toma $220, prestados al 24% anual capitalizable cuatrimestral a saldar en 2 años. Si abona $150, al término de 1 año y $80, al cabo de 1½ años, cuánto será el importe a pagar a los 2 años para liquidar el préstamo? Resuelva usando las Reglas Comercial y de los Saldos. 50

52 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 8 T.A.M.D. 1.- Una empresa está ahorrando $12, al final de cada trimestre con la intención de comprar una nueva maquinaria en 5 años. El dinero se está depositando en una cuenta de ahorros que paga el 10% anual capitalizable trimestralmente. Cuál será el balance de su cuenta al final de los 5 años? Cuánto habrá ganado la cuenta por concepto de intereses? 2.- Se depositan $3, al final de cada semestre en una cuenta bancaria que abona el 11% anual capitalizable semestralmente. Si no se realiza ningún retiro, cuánto dinero habrá en la cuenta al cabo de 3½ años? 3.- Olga Mesa efectúa un depósito inicial de $14, en una cuenta bancaria en la que invertirá sus ahorros. Si luego deposita $2, al final de cada bimestre y la cuenta paga un 12% compuesto bimestralmente, cuál será su balance al término de 4 años? Qué parte de esa cantidad son intereses? 4.- Lucy Montás deposita $ al final de cada mes en una cuenta de ahorros que paga el 6% anual convertible mensual. Después de 3 años se suspenden los depósitos, pero se deja sin tocar la cuenta (ni depósitos ni retiros) durante otros 3 años. Cuál será su balance al cabo de los 6 años? 51

53 5.- En una cuenta que abona el 15% anual convertible cuatrimestral se efectúan depósitos al final de cada cuatrimestre por valor de $3, Cuál será el balance de la cuenta, a) justamente después del séptimo depósito? b) justamente antes del séptimo depósito? c) justamente antes del 9no. depósito? Pr. #8 6.- Benito Mora deposita $8, al final de cada trimestre durante 3 años en una cuenta de ahorros que abona el 12% anual convertible trimestralmente. Si al 8vo. trimestre efectúa un depósito adicional de $5,000.00, qué balance tendrá en su cuenta al término de los 3 años? Cuánto se ganaría por concepto de intereses? 7.- Un ejecutivo de una compañía deposita el 12% de su sueldo mensual de $50, al final de cada mes durante 2 años, además de efectuar 2 depósitos adicionales por $15, c/u dentro de 4 y 8 meses. Si el dinero gana el 9% anual capitalizable mensualmente, cuánto tendrá en la cuenta al finalizar el plazo? 8.- Melba Olivo contrae matrimonio y decide ahorrar $2, al final de cada mes en un banco que abona el 15% anual convertible mensual. Después de 2 años haciendo eso, procede a aumentar sus depósitos a $3, mensuales. Cuál será su balance 3½ años después de su casamiento? 52

54 9.- Un señor deposita $5, al final de cada trimestre en una cuenta de ahorros que paga el 16.8% anual capitalizable trimestralmente. Después de 3½ años, el señor suspende los depósitos trimestrales y el monto obtenido hasta ese momento lo transfiere a un fondo de inversión que abona el 20.85% anual capitalizable mensual. Si el dinero permaneció 2 años en el fondo de inversión, obtenga el monto final y el interés total ganado. Pr. # Antonio Torres contempla realizar un viaje de placer dentro de 4 años, el cual estima le costará $250, Si se propone acumular dicha suma haciendo depósitos iguales al final de cada bimestre en una cuenta de ahorros que abona el 12% anual convertible bimestral, determine la cuantía de los depósitos bimestrales Cuánto debo ahorrar al final de cada mes en una cuenta que abona el 1.65% mensual para acumular $170, en un plazo de 5 años? 12.- Un ganadero compró de contado una nueva mezcladora de alimentos y desea tener suficiente dinero a la mano para comprar otra al final de la vida útil de la que acaba de adquirir, que es de 8 años. Estima que el costo de la nueva mezcladora será de $360, menos $40, que obtendría al vender la mezcladora vieja. Si planea efectuar depósitos trimestrales vencidos en una cuenta que paga el 14% anual convertible trimestral para acumular dicho valor, determine la cuantía de los depósitos Ricardo Sánchez se ha propuesto comprar un automóvil dentro de 3 años y pagarlo de contado. Para cumplir su deseo decide ahorrar $10, al final de cada mes en una cuenta que le paga un interés del 2% mensual. Justamente después de realizado el depósito número 24, la tasa de interés baja al 1.75% mensual y, debido a esto, el Sr. Sánchez decide incrementar su mensualidad a $11, Obtenga el monto acumulado al cabo de 3 años. 53

55 14.- Manuel Ramírez abre una cuenta bancaria con un depósito inicial de $5, y acuerda efectuar 24 depósitos iguales al final de cada mes, a fin de llevar el balance de la cuenta a $60, al término de los 2 años. Determine el valor de los depósitos si a su cuenta le abonan intereses al 18% anual convertible mensual. Pr. # Un señor necesita reunir $450, en 6 años y con tal propósito decide efectuar depósitos iguales al final de cada semestre en una cuenta bancaria que abona el 12% anual convertible semestral. Transcurrido 4 años, el banco eleva la tasa al 14% anual convertible semestral. Hallar el valor de los depósitos semestrales, antes y después que el banco elevara la tasa de interés, asumiendo que se mantenga invariable la cantidad que se pretende acumular Una firma farmacéutica se propone reunir $2,532, para hacer una reposición de equipos. Si para lograr tal propósito, efectúa depósitos al final de cada trimestre por $62, en una cuenta de ahorros que paga el 10.45% anual convertible trimestral, cuántos depósitos deberá hacer? 17.- Rosa Navarro deposita $3, cada 2 meses en una cuenta de banco que abona el 15% anual convertible bimestral con la finalidad de acumular la suma de $121, Cuántos depósitos deberá hacer y cuál será el valor de un depósito adicional en caso necesario? 54

56 18.- Milton Peña deposita $2, al final de cada cuatrimestre durante 2 años en una cuenta de ahorros. Después de efectuar el último depósito, revisa el movimiento de la cuenta y observa que el balance de la misma es de $16, Determine qué tasa anual convertible cuatrimestral le pagó el banco. Pr. # Felipe Núñez efectuó depósitos de $4, al final de cada trimestre en una cuenta bancaria, acumulando la suma de $90, al cabo de 4 años. Determine: a) Qué tasa anual convertible trimestral le pagó el banco? b) Cuál es la tasa efectiva equivalente a la encontrada anteriormente? 55

57 20.- Una persona ha depositado $1, al final de cada bimestre en una cuenta de ahorros. Si al cabo de 5 años tiene en su cuenta la cantidad de $57,846.00, qué tasa anual convertible bimestral ha ganado? Pr. # CONTESTE CORRECTAMENTE: a) En qué consiste una renta o anualidad? b) Diferencia entre anualidades ciertas y contingentes. c) Qué se entiende por anualidad inmediata? d) Qué se entiende por anualidad diferida? e) Diferencia entre anualidades vencidas y anticipadas. f) Diferencia entre anualidades simples y generales. g) Qué se entiende por anualidad perpetua o perpetuidad? h) A qué se le llama monto de una anualidad vencida simple? 56

58 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 9 T.A.M.D. 1.- Cuál es el valor actual de 18 pagos semanales vencidos de $1,200.00, si se consideran intereses a razón de 26% anual convertible semanalmente? 2.- José Santos pagó $5, de inicial y 15 mensualidades vencidas de $2, por una computadora personal que adquirió a crédito. Determine el precio de contado de la computadora si el interés acordado era de 30% convertible mensualmente. 3.- Sandra Lora deposita una suma de dinero en una cuenta de inversiones que rinde un 12% nominal trimestral con el fin de garantizarse una renta fija de $36, cada 3 meses durante 5 años. A cuánto asciende el depósito efectuado por la Sra. Lora? Qué cantidad ganaría por concepto de intereses? 4.- Cuál es el precio de contado de una impresora que se paga mediante un inicial del 20% del precio de contado y 10 pagos quincenales vencidos de $ cada uno? La tasa de interés es del 1.36% quincenal. 5.- Un señor hizo una compra financiada de un solar, sin pago inicial y efectuando abonos bimestrales vencidos de $55, durante los 2 primeros años y $70, mensuales durante el tercer año. Si la tasa de interés cargada fue del 27% anual convertible bimestral en los 2 primeros años y del 24% anual convertible mensual en el tercer año, encuentre el precio de contado del solar. 57

59 6.- Qué opción es más conveniente para el comprador de un automóvil valorado en $480, si dispone de las siguientes formas de pago: a) Pagarlo de contado con un 10% de descuento ó b) pagar 50% de inicial y 36 mensualidades vencidas de $8,800.00? Suponga un rendimiento del dinero del 3.64% mensual. Pr. #9 7.- Al comprar una ligadora de concreto que le venden en $180,000.00, un maestro constructor puede elegir entre 3 planes de pago. Diga cuál le conviene más, si el rendimiento del dinero es de 34.8% anual capitalizable mensualmente: a) De contado con el 8% de descuento b) Un pago inicial de $45, y 18 mensualidades vencidas de $8, cada una c) Un pago inicial del 30% del valor y 8 mensualidades vencidas de $15, cada una. 8.- Carlos Díaz financiará el 80% del valor de una camioneta que se propone comprar, cuyo valor de contado es $900, La idea es saldar el financiamiento bancario mediante pagos quincenales vencidos durante 2½ años. Si la tasa de interés que aplicará el banco es de 18% anual convertible quincenalmente, obtenga el valor de la cuota fija quincenal a pagar. 9.- Luís Mejía debe pagar hoy $90, a Héctor Olmos. Al no poder cumplir su compromiso acuerda cancelar su deuda mediante 6 pagos iguales a efectuarse al final de cada semestre. Determine el valor de esos pagos, si la tasa de interés acordada es del 14% anual capitalizable semestralmente. 58

60 10.- Un señor invierte $250, en una cuenta de ahorros que paga el 21% anual convertible cuatrimestralmente con la finalidad de garantizarse una renta fija cuatrimestral por 4 años. Qué suma fija podrá retirar cuatrimestralmente dicho señor? Pr. # Una computadora valorada en $24, se adquirió pagando un inicial + 8 mensualidades vencidas de $2, Qué suma de dinero se pagó como inicial, si el financiamiento se concertó en base al 28% anual convertible mensualmente? 12.- Gerardo Mieses compró un juego de comedor de 8 sillas valorado en $84,000.00, pagando un 40% de su precio por concepto de inicial y financiando el resto para pagarlo mediante 36 cuotas quincenales vencidas e iguales con intereses al 1.5% quincenal. Determine la cuantía del pago inicial y de las cuotas fijas a pagar quincenalmente Al comprar a crédito un automóvil nuevo valorado en $800,000.00, a una señora le reciben como pago inicial: un auto usado por $230, una suma de dinero en efectivo. Cuánto pagó en efectivo la señora, si el saldo restante lo liquidará mediante pagos de $28, al final de cada bimestre durante 4 años, incluyendo intereses al 18% nominal bimestral? 14.- Sergio Marte contrajo una deuda por $72, al 22% capitalizable semestralmente a liquidar mediante pagos semestrales vencidos durante 6 años. Justamente después de haber efectuado el séptimo pago refinancia su deuda para acabar de saldarla con pagos semestrales en los 7 años siguientes. Determine el valor de los pagos antes y después del refinanciamiento. 59

61 15.- La compra de un televisor de 20 se efectúa pagando $12, de inicial y 12 pagos quincenales de $802.78, comenzando a hacer esos pagos dentro de 2 meses. Determine el valor de contado del televisor, si a los pagos periódicos le cargaron intereses al 2% quincenal. Pr. # Al no poder saldar una deuda de $20, que vence hoy, el deudor la renegocia con su acreedor, abonándole el 30% de la misma y acordando liquidar el saldo restante mediante 7 pagos semestrales e iguales, venciendo el primero dentro de un año y medio. Determine el valor de esos pagos, si a los mismos se les carga intereses al 30% anual convertible semestral Cuántos pagos trimestrales de $3, cada uno serán necesarios para saldar una deuda de $36, contraída hoy con intereses al 25% anual convertible trimestral? 18.- El Car Wash Mi Carro adquiere una potente aspiradora con $30, de inicial (equivalente al 40% del precio) y pagos mensuales de $4, cada uno. Si a la deuda le cargan intereses a razón del 28.2% anual convertible mensual, determine cuántos pagos de $4, se deberán hacer y el valor de un pago adicional en caso necesario. 60

62 19.- Sergio Mancebo deposita $200, en una cuenta de ahorros que abona el 15% anual capitalizable bimestralmente. La finalidad de dicho depósito es posibilitar que su hijo mayor, que acaba de ingresar a la universidad, pueda retirar la suma de $18, al término de cada bimestre. Cuántos retiros completos podrá hacer y cuál será el valor de un retiro adicional? Pr. # Una casa está en venta por un valor de contado de $2,500, y un padre de familia acuerda comprarla a crédito avanzando un 30% del valor por concepto de inicial y financiando el resto a largo plazo con una entidad bancaria, comprometiéndose a efectuar pagos mensuales de $24, cada uno que incluyen intereses al 1.2% mensual. Cuántos pagos completos deberá hacer y cuál será el valor de un pago adicional en caso necesario? 21.- Fernando Piña contrae hoy una deuda por $10, que debe pagar mediante un abono de $3, dentro de 3 meses y, después, tantos pagos mensuales de $ como sean necesarios hasta saldar el total, iniciando los pagos dentro de 6 meses. Si el interés al que se contrató el crédito es de 37.68% anual capitalizable mensualmente, cuántos pagos mensuales deberá hacer? 61

63 22.- Para pagar una deuda de $16, se abonan 6 cuotas cuatrimestrales vencidas de $3, cada una. Qué tasa anual convertible cuatrimestral se cargó a la operación? Pr. # Qué tasa anual capitalizable bimestralmente se aplicó a un préstamo de $140,000.00, si el mismo se saldó mediante 18 pagos bimestrales vencidos de $12,239.87? Cuál es la tasa efectiva equivalente a la encontrada anteriormente? 62

64 MATEMÁTICAS FINANCIERAS PRÁCTICA No. 10 T.A.M.D. 1.- Juan Lugo efectúa un depósito inicial de $8, en una cuenta bancaria que abona el 9% anual convertible semestralmente. Año y medio después retira $2, y luego efectúa un depósito de $5, al cabo de 1½ años. A continuación retira $2, al final de cada semestre durante los próximos 3 años, y después deposita $2, al final de cada semestre durante 4 años. Determine el balance de la cuenta al cabo de los 10 años transcurridos. 2.- Una señora deposita $2, al final de cada trimestre durante 4 años en una cuenta de ahorros que abona el 12% anual convertible trimestralmente. Luego retira $7, al final de cada trimestre durante un año, y después deposita $ al final de cada trimestre durante 1½ años. Pasados esos 6½ años, transcurren 1½ años más donde la cuenta no registra ni depósitos ni retiros. Determine el balance de la cuenta al cabo de los 8 años. 63

65 Pr. # Felipe Cuello le debe a Mario Melo la cantidad de $10, y acuerda pagarle $2, al final de cada uno de los siguientes 4 bimestres y un último pago al término del sexto bimestre. Cuál es la cuantía del pago final, si la tasa de interés es del 30% capitalizable bimestralmente? 4.- Un préstamo de $32, al 12% anual convertible semestral se cancelará mediante pagos iguales al final de cada semestre durante 3 años. Determine el valor de cada pago y construya un cuadro de amortización de la deuda. PERIODO (SEMESTRE) PAGO PERIODICO ($) INTERES SOBRE SALDO ($) AMORTIZACION ($) SALDO INSOLUTO ($)

66 Pr. # Juan Martínez debió haber pagado hoy $56, a una financiera que cobra el 24% compuesto mensualmente, pero al no poder cumplir a cabalidad con dicho compromiso, renegoció la deuda pagando inmediatamente el 25% de la misma y acordando cancelar el resto mediante 7 pagos mensuales vencidos. Determine el valor de cada pago y construya un cuadro de amortización de la deuda. PERIODO (MES) PAGO PERIODICO ($) INTERES SOBRE SALDO ($) AMORTIZACION ($) SALDO INSOLUTO ($) Una compañía debe pagar dentro de 5 meses la suma de $554, y para acumular dicha suma se decide constituir un fondo mediante depósitos mensuales vencidos, colocándolos en una cuenta de inversiones que rinde un 24% anual convertible mensualmente. Determine la cuantía de los 5 depósitos y haga un cuadro que muestre la forma en que se acumula el fondo. PERIODO (MES) DEPÓSITO PERIODICO ($) INTERESES ($) VALOR ACUM. DEL PERIODO ($) VALOR ACUM. TOTAL ($)

67 Pr. # Sara Cueto se propone acumular la suma de $80, para saldar un crédito que vence en un año. Si para pagarlo decide constituir un fondo mediante depósitos bimestrales vencidos en una cuenta que rinde el 15% nominal bimestral, determine el valor de los depósitos y haga un cuadro que muestre la acumulación del fondo. PERIODO (BIMESTRE) DEPÓSITO PERIODICO ($) INTERESES ($) VALOR ACUM. DEL PERIODO ($) VALOR ACUM. TOTAL ($) Una persona efectúa depósitos de $12, al final de cada trimestre en una cuenta bancaria que paga el 12% convertible mensualmente. Qué balance tendrá en su cuenta al cabo de 2 años? 66

68 Pr. # Luisa Gil tomó un préstamo de $18, y lo canceló mediante 24 pagos mensuales vencidos de $1, Qué tasa anual capitalizable trimestralmente le cargaron a la operación? 10.- José Pineda desea acumular $78, en 3 años haciendo depósitos cuatrimestrales vencidos en una cuenta bancaria que paga el 18% convertible semestralmente. Calcule el valor de los depósitos cuatrimestrales Un crédito automotriz de $150, se acuerda pagar en 4 años mediante cuotas mensuales vencidas con intereses al 34.8% anual convertible mensual. Justamente después de efectuado el decimosegundo pago se conviene que el balance restante se salde mediante pagos trimestrales vencidos sin exceder el plazo originalmente establecido. Determine la cuantía de los nuevos pagos trimestrales. 67

69 Pr. # Determine el precio de contado de una nevera que puede ser comprada mediante pagos de $1, que vencen al inicio de cada mes durante 1½ años, si la tasa de interés es de 18% convertible mensual Lorenzo Luna debe pagar hoy la suma de $46, Al no poder cumplir su compromiso acuerda cancelar su deuda mediante ocho pagos anuales iguales, comenzando a pagar inmediatamente. Determine el valor de esos pagos, si la tasa de interés es de 14% compuesto anual Cuál será la cuantía de cada uno de los 20 depósitos semestrales anticipados que se colocarán en un fondo de inversión que rinde un 9% convertible semestralmente con el objeto de efectuar un pago de $800, que vence exactamente dentro de 10 años? 68

70 Pr. # Qué tasa de interés anual convertible trimestral se cargó a una deuda de $400,000.00, si la misma fue saldada mediante 10 pagos trimestrales anticipados de $44, cada uno? 16.- Lourdes Astacio abrió una cuenta de ahorros y se propuso acumular $200, en 2 años mediante depósitos bimestrales anticipados de $14, cada uno. Qué tasa anual convertible bimestral abona la cuenta de ahorros? 69

71 Pr. # Un comerciante vende máquinas de tejer a $125, de contado. Para promover sus ventas, decide ofrecerlas en 18 pagos mensuales, cargando el 24% anual capitalizable mensualmente de interés. Cuál es el valor de las mensualidades? a) Sin pago inicial y b) Con una cuota como pago inicial Miguel Martínez posee un auto compacto valuado en $400, y decide venderlo, recibiendo las siguientes ofertas: a) $50, de inicial y 6 pagos bimestrales vencidos de $65, cada uno; y b) 12 pagos mensuales de $40, cada uno, efectuando el primer pago de inmediato. Cuál es la mejor oferta si el rendimiento promedio del dinero es del 12% efectivo? 70

72 Pr. # Qué suma debe depositarse a principio de cada año, en un fondo que abona el 6% compuesto anual, para proveer la sustitución de los equipos de una compañía cuyo costo es de $2,000,000.00, si su vida útil de 5 años y su valor de salvamento se estima en el 10% del costo? 20.- En una tienda se vende una silla por $4, de contado, o mediante pagos anticipados mensuales de $ Si el interés es de 29.40% compuesto mensual, cuántos pagos es necesario hacer? 21.- Una deuda de $30, al 12% anual capitalizable semestralmente, se acuerda cancelar mediante pagos semestrales de $5, comenzando inmediatamente. Hallar el número de cuotas y el valor de un pago adicional en caso necesario. 71

73 Pr. # Vicente Campos se propone acumular en 2 años la suma de $190, y para lograrlo efectuará depósitos en una cuenta de ahorros que abona el 10% capitalizable trimestralmente. Qué cantidad deberá depositar al inicio de cada quincena para acumular dicha suma? Qué cantidad se ganaría por concepto de intereses? 23.- María Solano compra a crédito un automóvil usado valorado en $366,000.00, comprometiéndose a saldar la deuda mediante 18 pagos bimestrales de $27, comenzando inmediatamente. Qué tasa anual capitalizable quincenalmente se cargó a la operación? Cuál es la tasa efectiva equivalente? 24.- Rosa Peña abre una cuenta de ahorros con $12, y luego deposita $ quincenalmente, comenzando 3 meses después de efectuado el depósito inicial. Si la tasa de interés pagada es del 12.3% capitalizable mensualmente, cuál será el monto acumulado 3 años después de la apertura de la cuenta? 72

74 Pr. # En una tienda por departamentos que tiene su oferta navideña de compre ahora y comience a pagar en 4 meses se presenta un cliente a comprar una estufa valorada en $14,600.00, la cual saldará (de acuerdo a la promoción) mediante 8 pagos mensuales. Si la tienda cobra una tasa de interés del 23% efectivo, cuál es la cuantía del pago mensual? Cuál es el interés total a pagar por el uso del crédito? 26.- El Sr. Rafael Casado queda incapacitado a consecuencia de un accidente y decide hacer una inversión que le garantice una renta mensual indefinida. Si el señor invierte $600, en un fondo que rinde el 15.6% nominal mensual, cuánto recibirá mensualmente si desea mantener intacto el capital invertido? 73

75 BIBLIOGRAFÍA 1. MATEMÁTICAS FINANCIERAS. Autor: Héctor M. Vidaurri Aguirre. Editora Cengage Learning. 2. MATEMÁTICAS FINANCIERAS. Autoras: Esther H. Highland y Roberta S. Rosenbaum. Editora Prentice Hall. 3. MATEMÁTICAS FINANCIERAS. Autor: Osiris Bonilla. 4. LAS MATEMÁTICAS FINANCIERAS Y LOS SISTEMAS. Autor: Guillermo Baca Currea. Limusa, Noriega Editores. 5. MATEMÁTICAS FINANCIERAS. Autor: Frank Ayres, Jr. Serie Schaum. Editora McGraw Hill. 6. MATEMÁTICAS FINANCIERAS. Autor: Lincoyán Portus Govinden. Editora McGraw Hill. 7. MATEMÁTICAS FINANCIERAS. Autor: Enrique García González. Editora McGraw Hill. 8. MATEMÁTICAS FINANCIERAS. Autores: Alfredo Díaz Mata y Víctor M. Aguilera Gómez. Editora McGraw Hill. 9. MATEMÁTICAS FINANCIERAS. Autor: Ricardo Lora. Editora UCMM. 74

76 75

77 76

78 77

79 78

80 79

81 80

82 81

MATEMATICAS FINANCIERAS 2

GUIA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO MATEMATICAS FINANCIERAS ACADEMIA ECONOMICO ADMINISTRATIVA INDICE Página Introducción Objetivo de la asignatura.. Unidad I. Unidad II. 5 Unidad III... 7 INTRODUCCIÓN

GUIA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO MATEMATICAS FINANCIERAS ACADEMIA ECONOMICO ADMINISTRATIVA INDICE Página Introducción Objetivo de la asignatura.. Unidad I. Unidad II. 5 Unidad III... 7 INTRODUCCIÓN

JORGE LUIS GONZÁLEZ ESCOBAR

1. Una persona compra un terreno cuyo valor al contado es de 2.000.000 de pesos. Si le dan la facilidad de pagarlo en cuatro cuotas trimestrales de A cada una, que se efectuaran al final de cada trimestre

1. Una persona compra un terreno cuyo valor al contado es de 2.000.000 de pesos. Si le dan la facilidad de pagarlo en cuatro cuotas trimestrales de A cada una, que se efectuaran al final de cada trimestre

Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema

EJERCICIOS DE CAPÍTULO 2 Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema Ejercicio 1 Considérese una

EJERCICIOS DE CAPÍTULO 2 Los ejercicios marcados con * son de una dificultad mayor al resto del práctico, por lo que se sugiere hacerlos como culminación de estudio del tema Ejercicio 1 Considérese una

Unidad de Aprendizaje: Escenario de los Proyectos. Introducción a las Matemáticas Financieras

Unidad de Aprendizaje: Escenario de los Proyectos Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 23 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin)

Unidad de Aprendizaje: Escenario de los Proyectos Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 23 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin)

MATEMÁTICAS FINANCIERAS

MATEMÁTICAS FINANCIERAS TEMA: INTERÉS COMPUESTO 1. Conceptos Básicos 2. Monto o Valor Futuro a 3. Valor Actual a 4. Cálculo del Tiempo y la Tasa de Interés a partir de la Fórmula S=P(1+i) n 5. Equivalencia

MATEMÁTICAS FINANCIERAS TEMA: INTERÉS COMPUESTO 1. Conceptos Básicos 2. Monto o Valor Futuro a 3. Valor Actual a 4. Cálculo del Tiempo y la Tasa de Interés a partir de la Fórmula S=P(1+i) n 5. Equivalencia

ITSS. Matemáticas financieras Unidad 3 Anualidades Material para la evaluación. Versión Completa 2.0. M.F. Jorge Velasco Castellanos

ITSS Matemáticas financieras Unidad 3 Anualidades Material para la evaluación Versión Completa 2.0 Anualidades 1 qué cantidad se acumularía en un semestre si se depositaran $100,000.00 al finalizar cada

ITSS Matemáticas financieras Unidad 3 Anualidades Material para la evaluación Versión Completa 2.0 Anualidades 1 qué cantidad se acumularía en un semestre si se depositaran $100,000.00 al finalizar cada

PROBLEMAS DE REPASO DE MATEMÁTICA FINANCIERA

1 PROBLEMAS DE REPASO DE MATEMÁTICA FINANCIERA 1.1 El día 15 de julio de 2008 se hizo una operación de préstamo de $ 4,000 a una tasa de interés anual de 25% con vencimiento el día 29 de agosto del mismo

1 PROBLEMAS DE REPASO DE MATEMÁTICA FINANCIERA 1.1 El día 15 de julio de 2008 se hizo una operación de préstamo de $ 4,000 a una tasa de interés anual de 25% con vencimiento el día 29 de agosto del mismo

UNIVERSIDAD DE ORIENTE UNIVO FACULTAD DE CIENCIAS ECONOMICAS CATEDRA: MATEMÁTICAS FINANCIERAS GUIA DE EJERCICIOS INTERES SIMPLE ELABORADO POR:

UNIVERSIDAD DE ORIENTE UNIVO FACULTAD DE CIENCIAS ECONOMICAS CATEDRA: MATEMÁTICAS FINANCIERAS GUIA DE EJERCICIOS INTERES SIMPLE ELABORADO POR: LIC. LUIS EDUARDO BENITEZ SOLIS CICLO I AÑO ACADEMICO 2007

UNIVERSIDAD DE ORIENTE UNIVO FACULTAD DE CIENCIAS ECONOMICAS CATEDRA: MATEMÁTICAS FINANCIERAS GUIA DE EJERCICIOS INTERES SIMPLE ELABORADO POR: LIC. LUIS EDUARDO BENITEZ SOLIS CICLO I AÑO ACADEMICO 2007

PRACTICA DE INTERES COMPUESTO. 1) Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.

Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.") CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:

Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:") Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

PRÁCTICA COMPLEMENTARIA Matemática Financiera

UNIVERSIDAD DE LA INTEGRACIÓN DE LAS AMÉRICAS FACULTAD DE GESTIÓN PRÁCTICA COMPLEMENTARIA Matemática Financiera Elaborado por la Mag. Carmen Espínola UNIDAD I EL INTERÉS Matemática Financiera 2 1. Porcentaje,

UNIVERSIDAD DE LA INTEGRACIÓN DE LAS AMÉRICAS FACULTAD DE GESTIÓN PRÁCTICA COMPLEMENTARIA Matemática Financiera Elaborado por la Mag. Carmen Espínola UNIDAD I EL INTERÉS Matemática Financiera 2 1. Porcentaje,

n 360 días 1.- SISTEMAS FINANCIEROS DE CAPITALIZACIÓN Y DESCUENTO.

.- SISTMAS FIACIROS D CAPITALIZACIÓ Y DSCUTO...- Poseemos tres letras de nominal. cada una, con vencimientos sucesivos de en días (contados a partir del vencimiento de la primera letra). Calcular el vencimiento

.- SISTMAS FIACIROS D CAPITALIZACIÓ Y DSCUTO...- Poseemos tres letras de nominal. cada una, con vencimientos sucesivos de en días (contados a partir del vencimiento de la primera letra). Calcular el vencimiento

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

FINANZAS I ESCUELA DE ECONOMÍA UNIVERSIDAD DE CARABOBO PRACTICA DE INTERÉS SIMPLE. Profesor: Exaú Navarro Pérez

FINANZAS I ESCUELA DE ECONOMÍA UNIVERSIDAD DE CARABOBO PRACTICA DE INTERÉS SIMPLE Profesor: Exaú Navarro Pérez 1. Un capital de 150.000,00 Bs. se depositó en una Institución Financiera (Banco Comercial),