Impuesto a la Renta Rentas de Trabajo. CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT

|

|

|

- Natalia Ponce Quiroga

- hace 6 años

- Vistas:

Transcripción

1 Impuesto a la Renta Rentas de Trabajo CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Tacna, Marzo del 2017

2 Base legal TUO de la Ley del Impuesto a la Renta : Decreto Supremo N EF y modificatorias Reglamento de la Ley del Impuesto a la renta : Decreto Supremo N EF y modificatorias Resolución de Superintendencia : N /SUNAT Resolución de Superintendencia : N /SUNAT

3 Ámbito de Aplicación del Impuesto a la Renta Qué grava? «Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos.» Se consideran las rentas de fuente peruana y las rentas de fuente extranjera Contribuyente Los contribuyentes del IR (personas naturales, sucesiones indivisas y sociedades conyugales domiciliadas en el país) Base Legal: artículo 1, 6, 14 del TUO de la Ley del Impuesto a la Renta

4 Clasificación de las rentas de fuente peruana a) Primera: Rentas producidas por el arrendamiento, subarrendamiento y cesión de bienes. b) Segunda: Rentas del capital no comprendidas en la primera categoría c) Tercera: Rentas del comercio, la industria, y otras expresamente consideradas por Ley. d) Cuarta: Rentas del trabajo independiente. e) Quinta: Rentas del trabajo en relación de dependencia, y otras rentas del trabajo independiente expresamente señaladas por Ley. Base Legal: Artículo 22º del TUO de la Ley del Impuesto a la Renta.

5 RENTAS DE TRABAJO

6 CUARTA CATEGORÍA Las Rentas de Cuarta Categoría son las que obtienen por: El ejercicio individual de cualquier profesión, arte, ciencia, oficio o actividades no incluidas expresamente como Rentas de Tercera Categoría, es decir, la labor que realiza un trabajador independiente a cambio de una retribución, sin que exista una relación de subordinación, ni de dependencia. Así tenemos a los abogados, médicos, contadores, pintores, periodistas, entre otros. Deducción del 20% sobre su renta bruta (Limite 24 UIT = S/ ) El desempeño de las funciones de director de empresas, síndico, mandatario, gestor de negocios, albacea, así como, las dietas que perciban el regidor municipal o consejero regional. A éstos ingresos los denominaremos Otros Ingresos de Cuarta Categoría. Sin derecho a deducción alguna. Cuando las actividades en cuarta categoría se complementen con explotaciones comerciales o viceversa, el total de la renta que se obtenga se considera rentas de tercera categoría.

7 CARACTERÍSTICAS No existe relación de dependencia o subordinación: Sin horarios, sin amonestaciones similares a las de un contrato laboral, etc. Se pacta un contrato de naturaleza civil y no laboral: Contrato de Locación de Servicios El prestador del servicio utiliza sus propias herramientas, materiales y conocimientos. El prestador se puede valer de personal auxiliar, entre otras.

8 CUARTA CATEGORÍA S/. 94,800

9 CUARTA CATEGORÍA Retenciones / Pagos a cuenta La persona o empresa del Régimen General que paga rentas de cuarta deberá retener el 8% cada vez que el RxH que se emita supere S/.1,500. El trabajador independiente deberá verificar a fin de cada mes si sus ingresos por renta de cuarta o rentas de cuarta y quinta categoría superan el monto establecido (Para el año 2016: S/. 2,880). En caso supere dicho monto, deberá declarar y pagar mensualmente el 8% de los ingresos que haya percibido. Si el impuesto retenido no es suficiente para cubrir el pago a cuenta, debe realizar el pago por la diferencia que falta. Para el caso de las personas que realicen funciones de director de empresas, síndico, mandatario, gestor de negocios, albacea, regidor municipal o consejero regional, el monto establecido es de S/. 2,304.

EMISIÓN DE COMPROBANTES DE PAGO PRESENTAR DECLARACIONES")

10 Obligaciones formales LLEVADO DEL LIBROS DE INGRESOS Y GASTOS (hasta 31/12/2016) EMISIÓN DE COMPROBANTES DE PAGO PRESENTAR DECLARACIONES JURADAS

11 QUINTA CATEGORÍA Características Existe relación de dependencia o subordinación: horarios, amonestaciones, etc. Se pacta un contrato de naturaleza laboral (requisito no indispensable pues a veces basta con la voluntad expresada verbalmente por el empleador de contar con los servicios del trabajador) El usuario del servicio proporciona herramientas, materiales y en algunos casos conocimientos. «Retribución por servicios personales», alude a cualquier pago recibido del empleador por razón del servicio prestado en relación de dependencia.

12 QUINTA CATEGORÍA Rentas de Quinta Categoría son las rentas del trabajo en relación de dependencia, y otras rentas del trabajo independiente expresamente señaladas por la ley. Los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil, cuando el servicio sea prestado en el lugar y horario designado por quien lo requiere y cuando el usuario proporcione los elementos de trabajo y asuma los gastos que la prestación del servicio demanda (4ta/5ta sin relación de dependencia). Los ingresos obtenidos por la prestación de servicios considerados dentro de la cuarta categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia (4ta/5ta con relación de dependencia). Cualquier otro ingreso que tenga origen en el trabajo personal (Rentas vitalicias y pensiones, participaciones de los trabajadores).

del artículo 37 de la")

13 QUINTA CATEGORÍA Importante No son Rentas de Quinta Categoría ll) del artículo 37 de la Ley del Impuesto a la Renta. Las sumas que percibe el trabajador por brindar su servicio en un lugar distinto al de su residencia habitual Los gastos operativos, condiciones de trabajo, entre otros que estén sujetos a sustento por parte del trabajador frente a su empleador.

14 Las indemnizaciones previstas por las disposiciones laborales vigentes. Las compensaciones por tiempo de servicios (CTS), previstas por las disposiciones laborales vigentes. Las rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como jubilación, montepío e invalidez. Los subsidios por incapacidad temporal, maternidad y lactancia. Base Legal: Artículo 18º del TUO LIR Ingresos Inafectos Ingresos Exonerados Las remuneraciones que perciban, por el ejercicio de su cargo en el país, los funcionarios y empleados dentro de la estructura organizacional de los gobiernos extranjeros, instituciones oficiales extranjeras y organismos internacionales, siempre que los convenios constitutivos así lo establezcan. Base Legal: Artículo 19º del TUO LIR

a efectos de determinar el Impuesto a la Renta Anual Excepción Las Rentas")

15 Rentas de Fuente Extranjera Son Rentas de Fuente Extranjera aquellas que provienen de una fuente ubicada fuera del territorio nacional. Regla Las Rentas de Fuente Extranjera descritas se suman a las Rentas del Trabajo (Cuarta y/o Quinta categoría) a efectos de determinar el Impuesto a la Renta Anual Excepción Las Rentas de Fuente Extranjera se suman a la Renta Neta de Segunda Categoría sólo por excepción, siempre que provengan de la enajenación de acciones y otros valores mobiliarios que cumplan con alguna de las 2 condiciones establecidas en el artículo 51

16 DETERMINACIÓN DE LA RENTA DEL TRABAJO Renta Bruta Deducciones Renta Neta artículo 33 inc. a) LIR: ejercicio Individual de profesión, arte, ciencia u oficio (-) 20% de Renta Bruta (Hasta el límite de 24 UIT) Cuarta Categoría artículo 33 inc. b) LIR: desempeño de funciones de director de empresas, regidor municipal y otros (dietas) No hay deducción de 20% (-) 7 UIT Renta Neta de cuarta y quinta categoría RENTA NETA IMPONIBLE DEL TRABAJO Quinta Categoría Artículo 34 LIR (Boleta de pago: planilla) No hay deducción de 20%

")

17 DETERMINACIÓN DE LA RENTA DEL TRABAJO IMPUESTO CALCULADO CRÉDITOS CON DERECHO A DEVOLUCION Saldo a favor de ejercicios anteriores. Pagos a cuenta directos (4º categoría) Retenciones 4º y 5º percibidas. Otros créditos con derecho a devolución. = SIN DERECHO A DEVOLUCIÓN Impuesto a la renta de fuente extranjera Otros créditos sin derecho a devolución. IMPUESTO A PAGAR O SALDO A FAVOR

RNFE= Renta Neta de Fuente")

18 DETERMINACIÓN DE LA RENTA DEL TRABAJO Donación máxima deducible = 10% (RNT + RNFE) Dónde: RNT= Renta Neta del Trabajo (renta neta de cuarta y quinta categorías) RNFE= Renta Neta de Fuente Extranjera

19 DETERMINACIÓN DE LA RENTA DEL TRABAJO

DEVENGADO Primera Categoría Renta de Fuente extranjera")

20 CRITERIOS DE IMPUTACION (Art. 57 de la LIR) DEVENGADO Primera Categoría Renta de Fuente extranjera obtenida por contribuyentes domiciliados en el país proveniente de un negocio o empresa del exterior. PERCIBIDO Segunda Categoría Segunda Categoría Cuarta Categoría Cuarta Categoría Quinta Categoría Quinta Categoría rentas de fuente extranjera que no provengan de la explotación de un negocio o empresa en el exterior

21 OBLIGADOS A PRESENTAR DJ ANUAL 2016 Las personas naturales, sucesiones indivisas y sociedades conyugales domiciliadas en el país, que obtuvieron rentas distintas a las de tercera categoría, siempre que: - Determinen un saldo a favor del fisco en alguna de las casillas del F.V. 703 Casilla 161: Primera categoría Casilla 362: Segunda categoría Casilla 142: Rentas de trabajo - Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto Para solicitar la devolución de saldos a favor a través del FV 1649 es condición presentar la DJ Anual Renta BASE LEGAL: R.S. N /SUNAT modificada por R.S. N /SUNAT

22 No obligados a presentar la DJ 1. Los contribuyentes que durante el ejercicio gravable 2016 hubieran percibido exclusivamente rentas de quinta categoría: En caso estos contribuyentes tengan que efectuar pago del impuesto no retenido, considerar el procedimiento establecido en la Resolución de Superintendencia N /SUNAT y en la Resolución de Superintendencia N /SUNAT.. Si van a solicitar devoluciones del impuesto retenido en exceso, deberán seguir el procedimiento establecido en la Resolución de Superintendencia N /SUNAT. 2. Los contribuyentes No Domiciliados en el país que obtengan rentas de fuente peruana: En caso no se hubiera realizado la retención del impuesto éstos deben efectuar la declaración y el pago del impuesto no retenido, mediante el Formulario Nº 1073, consignando el código de tributo 3061 Renta No Domiciliados y el periodo correspondiente al mes en que procedía la retención.

23 RS N /SUNAT

24

25 Formulario Virtual 703

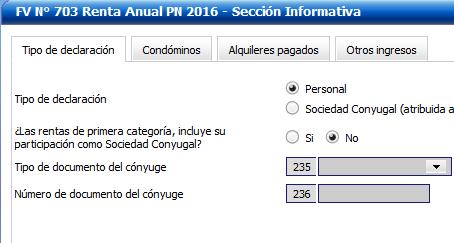

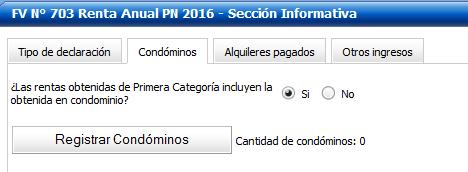

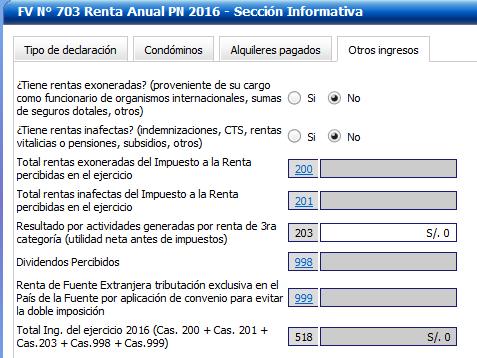

26 SECCIÓN INFORMATIVA

27 SECCIÓN INFORMATIVA

28 SECCIÓN INFORMATIVA

29 SECCIÓN INFORMATIVA

30 SECCIÓN DETERMINATIVA El sistema carga automáticamente la información referencial. Usted puede agregar, modificar o eliminar la información que considere

31 RENTAS DE TRABAJO Y/O FUENTE EXTRANJERA

32 RENTAS DE TRABAJO Y/O FUENTE EXTRANJERA Máximo 24 UIT Director, síndico, mandatario, gestor de negocio, albacea, dietas de regidores municipales o consejeros regionales Hasta la casilla 509 Relacionada con la prestación del servicio Máximo 10% de RNT + RNFE

33 DETERMINACIÓN DE LA DEUDA

34 CASO PRÁCTICO El Sr Juan Rodríguez en el año 2016 estuvo trabajando de forma dependiente para la empresa ABC S.A.C, de lo cual obtuvo un total de S/. 145,000.0, así mismo como profesional independiente brindo servicios por el importe de S/. 70,000.00, por ser miembro del directorio de la Cooperativa de Ahorro y Crédito Juanita recibiendo dietas de S/. 5, En el mes de marzo es invitado a España a dar una conferencia sobre Tributación por lo cual percibe ingresos de S/. 10, de lo cual le retuvieron S/. 1, También indica que realizo pagos directos de 4ta categoría por S/. 5,600.00, le efectuaron retenciones de las dietas por S/ y retenciones de quinta por S/. 18,000.00

35 5.2 Determinación del Impuesto a la Rentas de Trabajo Rentas de Cuarta y Quinta categoría más Rentas de fuente extranjera Renta de cuarta categoría Renta de quinta categoría Renta de fuente extranjera Dieta por directorio Créditos Impuesto pagado en el extranjero Pagos directos por rentas de Retención por dietas de directorio 400 Retención por rentas de

36 5.2 Determinación del Impuesto a la Rentas de Trabajo Determinación de la Renta Neta Renta de cuarta categoría (-) 20% Deducción (14 000) Renta de cuarta categoría Dieta de Directorio Renta Neta de quinta categoría Rentas de Trabajo (-) Deducción 7 UIT (27 650) RENTA NETA DEL TRABAJO Más: Renta de fuente extranjera RENTA NETA DEL TRABAJO + FUENTE EXTRANJERA

37 5.2 Determinación del Impuesto a la Rentas de Trabajo CÁLCULO DEL IMPUESTO: RNT +RNFE : Renta Imponible de trabajo y de fuente extranjera RNT + RNFE Diferencia Tasa Importe Hasta 5 UIT % Más de 5 UIT Hasta 20 UIT % Más de 20 UIT Hasta 35 UIT % Más de 35 UIT Hasta 45 UIT % Más de 45 UIT A más % Total

RNFE = Renta Neta de Fuente Extranjera Tasa media= 31 028 x 100 = 14.")

38 5.2 Determinación del Impuesto a la Rentas de Trabajo LIQUIDACIÓN DEL IMPUESTO Cálculo del Crédito por Rentas de Fuente Extranjera Tasa media aplicable al impuesto a la Renta abonado en el extranjero Tasa media = Impuesto Calculado x 100 RNT+RNFE+7UIT Donde: RNT = Renta Neta del trabajo (renta neta de 4ta + 5ta) RNFE = Renta Neta de Fuente Extranjera Tasa media= x 100 = 14.36%

39 5.2 Determinación del Impuesto a la Rentas de Trabajo LIQUIDACIÓN DEL IMPUESTO Límite del crédito por rentas de fuente extranjera Impuesto retenido por renta de fuente extranjera Crédito por renta de fuente extranjera (14.36% de ) Se toma el menor Impuesto calculado Crédito por rentas de fuente extranjera (1 436) Pagos directos de 4ta categoría Retenciones por dietas 400 Sub total: Retenciones de 5ta categoría (24 000) Impuesto por pagar S/

40 X S/. 5592

41 Solicitud de Aplazamiento y/o Fraccionamiento Marcar la opción de fraccionamiento por todo el importe del impuesto que elija fraccionar. Considerar que la deuda a acoger debe ser mayor o igual al 10% de la UIT El sistema permite un enlace con el formulario virtual 687 solicitud del fraccionamiento En caso la deuda del impuesto anual sea menor a 3 UIT y el plazo no mayor a 12 meses, no se paga cuota inicial o de acogimiento En caso la deuda sea mayor a 3 UIT y el plazo mayor a 12 meses, el importe de la cuota está en función del plazo solicitado en el fraccionamiento

42 Oportunidad para Solicitar Aplazamiento y/o Fraccionamiento Inmediatamente después de realizada la presentación de la declaración Jurada Anual. En caso no se ejerza la opción descrita, puede presentarse después de transcurridos (5) días hábiles desde la fecha de presentación de la declaración Jurada Anual. Los perceptores de quinta que tengan un saldo por regularizar, podrán presentar su solicitud a partir del 1ro de abril.

43 Solicitud de Devolución del Saldo a favor del Contribuyente Marque la opción a devolver en su declaración anual. Ingrese al Formulario Virtual 1649 que genera de inmediato la Solicitud Virtual de Devolución. Otra opción: presentar en el formulario impreso 4949

44

45

46

47 Solicitud de Devolución del Saldo a favor del Contribuyente

48 NOVEDADES DEL F.V. 703 SECCIÓN INFORMATIVA: CASILLA 998: Se registra aquí los dividendos percibidos en el 2016 CASILLA 999: Se registra aquí la renta de fuente extranjera que ha tributado de manera exclusiva en el país de la fuente por efectos de la aplicación de un convenio para evitar la doble imposición

49 NOVEDADES DEL F.V. 703 SECCIÓN DETERMINATIVA: CASILLA 116: Renta Neta de Fuente extranjera Hasta la renta anual 2015 en esta casilla solo se exigía el dato del tipo de renta, país y renta neta percibida.

50 Decreto legislativo 1258 Modifica el Articulo 46 de la Ley del Impuesto a la renta, incluyendo gastos que podrán ser deducibles para las personas naturales. a) Gastos en arrendamiento hasta el 30% b) Créditos hipotecarios para primera vivienda. c) Honorarios profesionales de médicos y odontólogos por servicios prestados en el país, siempre que califiquen como rentas de cuarta categoría, hasta el 30% d) Servicios prestados en el país cuya contraprestación califique como rentas de cuarta categoría, excepto los referidos en el inciso b) del artículo 33 de esta ley, hasta el 30%. e) Las aportaciones al Seguro Social de Salud ESSALUD que se realicen por los trabajadores del hogar de conformidad con el artículo 18 de la Ley N LIMITE MAXIMO A DEDUCIR 3 UIT

51 Servicios que podrán ser deducibles 1. Abogado 2. Analistas de sistema y computación 3. Arquitecto 4. Enfermero 5. Entrenador deportivo 6. Fotógrafo y operadores de cámara, cine y tv 7. Ingeniero 8. Intérprete y traductor 9. Nutricionista 10. Obstetriz 11. Psicólogo 12. Tecnólogos médicos 13. Veterinario Los perceptores de 5ta que deduzcan el adicional del 3UIT se encontraran obligados a presentar la declaración anual

52 Gracias

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

Asociación de Funcionarios Del Servicio Diplomático del Perú (AFSDP)

") Circular N 008-17/CE Lima, 27 de enero de 2017 Asunto: Modificaciones a la Ley Del Impuesto a la Renta; D.L. N 1258 Estimado asociado (a) El Consejo Directivo de la Asociación de Funcionarios del Servicio

Circular N 008-17/CE Lima, 27 de enero de 2017 Asunto: Modificaciones a la Ley Del Impuesto a la Renta; D.L. N 1258 Estimado asociado (a) El Consejo Directivo de la Asociación de Funcionarios del Servicio

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

IMPUESTO A LA RENTA DE PERSONAS NATURALES DEL EJERCICIO Las rentas de personas naturales tributan por su totalidad? Cómo tributan?

IMPUESTO A LA RENTA DE PERSONAS NATURALES DEL EJERCICIO 2009 1. Las rentas de personas naturales tributan por su totalidad? Cómo tributan? 2. A qué se denominan Rentas de Primera Categoría? 3. Podrá encontrarse

IMPUESTO A LA RENTA DE PERSONAS NATURALES DEL EJERCICIO 2009 1. Las rentas de personas naturales tributan por su totalidad? Cómo tributan? 2. A qué se denominan Rentas de Primera Categoría? 3. Podrá encontrarse

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

RENTA DE TRABAJO Y DE FUENTE EXTRANJERA CASO PRÁCTICO

RENTA DE TRABAJO Y DE FUENTE EXTRANJERA CASO PRÁCTICO CASO PRÁCTICO: RENTAS DE CUARTA Y QUINTA CATEGORÍA Por el ejercicio gravable 2015 el señor Ivan Morales Campos, contador público identificado con RUC

RENTA DE TRABAJO Y DE FUENTE EXTRANJERA CASO PRÁCTICO CASO PRÁCTICO: RENTAS DE CUARTA Y QUINTA CATEGORÍA Por el ejercicio gravable 2015 el señor Ivan Morales Campos, contador público identificado con RUC

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría

C o n t e n i d o INFORMES ESPECIALES Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría... I1 Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las

C o n t e n i d o INFORMES ESPECIALES Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría... I1 Análisis tributario del Contrato de Factoring en la Ley del Impuesto General a las

Declaración Jurada Anual RENTA DE PERSONAS NATURALES. Ejercicio 2012

Declaración Jurada Anual RENTA DE PERSONAS NATURALES Ejercicio 2012 BASE LEGAL - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

Declaración Jurada Anual RENTA DE PERSONAS NATURALES Ejercicio 2012 BASE LEGAL - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

Impuesto a la Renta Rentas de Capital Personas Naturales. PDT 681- Persona Natural Renta Anual 2012 Caso Práctico

Impuesto a la Renta Rentas de Capital Personas Naturales PDT 681- Persona Natural Renta Anual 2012 Caso Práctico PDT 681 Persona Natural Otras Rentas Aprobado por Resolución de Superintendencia No. 304-2012/SUNAT.

Impuesto a la Renta Rentas de Capital Personas Naturales PDT 681- Persona Natural Renta Anual 2012 Caso Práctico PDT 681 Persona Natural Otras Rentas Aprobado por Resolución de Superintendencia No. 304-2012/SUNAT.

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO. Marzo, 2016

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

Declaración Jurada Anual de Renta Personas Naturales. Gerencia de Servicios al Contribuyente Intendencia Lima

Declaración Jurada Anual de Renta 2015 - Personas Naturales Gerencia de Servicios al Contribuyente Intendencia Lima OBLIGADOS A PRESENTAR LA DJ ANUAL PPNN 2015 Determinen un saldo a favor del fisco en

Declaración Jurada Anual de Renta 2015 - Personas Naturales Gerencia de Servicios al Contribuyente Intendencia Lima OBLIGADOS A PRESENTAR LA DJ ANUAL PPNN 2015 Determinen un saldo a favor del fisco en

Impuesto a las Rentas del Trabajo Personal

Impuesto a las Rentas del Trabajo Personal Constitución y Tributación Artículo 74. Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo

Impuesto a las Rentas del Trabajo Personal Constitución y Tributación Artículo 74. Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012)

") IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

REPORTE FORMULARIO 692 RENTA ANUAL 2014 TERCERA CATEGORIA E ITF Información de las Casillas Anexas del Impuesto y Determinación de Deuda Número de RUC: Periodo Tributario: Número de Formulario: Fecha Presentación

Módulo Impuestos (I) 1

1") Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 134-2016-SUNAT/5D0000 MATERIA: Respecto al recargo al consumo que se aplica en los establecimientos de hospedaje o expendio de comidas o bebidas, en base a lo dispuesto por la quinta disposición

INFORME N. 134-2016-SUNAT/5D0000 MATERIA: Respecto al recargo al consumo que se aplica en los establecimientos de hospedaje o expendio de comidas o bebidas, en base a lo dispuesto por la quinta disposición

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

INFORME N. 067-2011-SUNAT/2B0000 MATERIA: Determinación del Impuesto a la Renta de quinta categoría y devolución de montos retenidos en exceso cuando el contribuyente ha dejado de percibir dichas rentas

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Lima, 7 de Febrero de Informe N SUNAT/5D0000

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

RESOLUCIÓN DE SUPERINTENDENCIA Nº SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

NOVEDADES WEB. Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral.

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

2. Se encuentra sujeta a la aportación al Sistema Nacional de Pensiones (SNP)?

?") INFORME N. 080-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas con relación a la diferencia entre la prestación económica de ESSALUD y la remuneración mensual del trabajador contratado

INFORME N. 080-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas con relación a la diferencia entre la prestación económica de ESSALUD y la remuneración mensual del trabajador contratado

Declaración Anual del Impuesto a la Renta de Personas Naturales PDT Nº Ejercicio gravable 2011-

Área Tributaria Declaración Anual del Impuesto a la Renta de Personas Naturales PDT Nº 669 - Ejercicio gravable 20- I Ficha Técnica Autor : C.P.C. Luz Hirache Flores Título : Declaración Anual del Impuesto

Área Tributaria Declaración Anual del Impuesto a la Renta de Personas Naturales PDT Nº 669 - Ejercicio gravable 20- I Ficha Técnica Autor : C.P.C. Luz Hirache Flores Título : Declaración Anual del Impuesto

FORMULARIO DE DDJJ F Instructivo

FORMULARIO DE DDJJ F. 572 - Instructivo ENCABEZAMIENTO - Datos personales del Beneficiario: Se deberá completar: Número de CUIT/CUIL Tipo y Número de Documento Apellido y Nombres completos Domicilio completo

FORMULARIO DE DDJJ F. 572 - Instructivo ENCABEZAMIENTO - Datos personales del Beneficiario: Se deberá completar: Número de CUIT/CUIL Tipo y Número de Documento Apellido y Nombres completos Domicilio completo

RETENCIONES Y PERCEPCIONES. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Boletín tributario: Enero 2012

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

SECRETARIADO ADMINISTRATIVO

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME)

") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

I Tratamiento Tributario del Exceso del Valor de Mercado de Remuneraciones

Tratamiento Tributario del del Mercado de Remuneraciones Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento Tributario del del Valor de Mercado de Remuneraciones Fuente : Actualidad

Tratamiento Tributario del del Mercado de Remuneraciones Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento Tributario del del Valor de Mercado de Remuneraciones Fuente : Actualidad

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

Que además, debe aprobarse el cronograma para los pagos del Impuesto a las Transacciones Financieras para el año 2013;

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

LEY DEL IMPUESTO A LA RENTA

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

Contabilidad y Negocios ISSN: Departamento Académico de Ciencias Administrativas.

Contabilidad y Negocios ISSN: 1992-1896 revistacontabilidadynegocios@pucp.edu.pe Departamento Académico de Ciencias Administrativas Perú Santos Guardamino, Nelson Implicancias tributarias de las Rentas

Contabilidad y Negocios ISSN: 1992-1896 revistacontabilidadynegocios@pucp.edu.pe Departamento Académico de Ciencias Administrativas Perú Santos Guardamino, Nelson Implicancias tributarias de las Rentas

PDT Planilla Electrónica PLAME

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión

ÍNDICE GENERAL. Capítulo 1

ÍNDICE GENERAL Presentación... 5 Capítulo 1 CONCEPTOS PRELIMINARES: EL PERSONAL Y SU CONTRATACIÓN I. El trabajador y el vínculo laboral... 9 1. Vínculo laboral... 9 1.1. Acreditación del vínculo laboral

ÍNDICE GENERAL Presentación... 5 Capítulo 1 CONCEPTOS PRELIMINARES: EL PERSONAL Y SU CONTRATACIÓN I. El trabajador y el vínculo laboral... 9 1. Vínculo laboral... 9 1.1. Acreditación del vínculo laboral

LECCIÓN Nº 02 REGIMEN UNICO SIMPLIFICADO

LECCIÓN Nº 02 REGIMEN UNICO SIMPLIFICADO REGIMEN UNICO SIMPLIFICADO PERSONAS COMPRENDIDAS: Se encuentran comprendidos dentro de este régimen de acuerdo al articulo 1º del D.S. Nº 057-99-EF, las personas

LECCIÓN Nº 02 REGIMEN UNICO SIMPLIFICADO REGIMEN UNICO SIMPLIFICADO PERSONAS COMPRENDIDAS: Se encuentran comprendidos dentro de este régimen de acuerdo al articulo 1º del D.S. Nº 057-99-EF, las personas

PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría.

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

Facebook «Guía Tributaria»

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

GASTOS DE VEHÍCULOS Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

En qué Estado tributan las pensiones según los diferentes Convenios suscritos por España?

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 036-2017/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR REGULARIZACIÓN DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA A LOS DEUDORES TRIBUTARIOS CUYOS

RESOLUCIÓN DE SUPERINTENDENCIA N.º 036-2017/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR REGULARIZACIÓN DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA A LOS DEUDORES TRIBUTARIOS CUYOS

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

CESIÓN GRATUITA DE BIENES MUEBLES

-CESION GRATUITA DE BIENES - VALOR DE MERCADO DE LAS OPERACIONES - RETENCIONES - RETENCION ENEJENACION INMUEBLES DE NO DOMICILIADOS - CREDITOS POR RETENCIONES - RESPONSABILIDAD SOLIDARIA DE LOS NOTARIOS

-CESION GRATUITA DE BIENES - VALOR DE MERCADO DE LAS OPERACIONES - RETENCIONES - RETENCION ENEJENACION INMUEBLES DE NO DOMICILIADOS - CREDITOS POR RETENCIONES - RESPONSABILIDAD SOLIDARIA DE LOS NOTARIOS

En relación con las empresas que se dedican a la compra y venta de moneda extranjera (casas de cambio), se consulta lo siguiente:

, se consulta lo siguiente:") INFORME N. 057-2017-SUNAT/5D0000 MATERIA: En relación con las empresas que se dedican a la compra y venta de moneda extranjera (casas de cambio), se consulta lo siguiente: 1. Las operaciones de compra

INFORME N. 057-2017-SUNAT/5D0000 MATERIA: En relación con las empresas que se dedican a la compra y venta de moneda extranjera (casas de cambio), se consulta lo siguiente: 1. Las operaciones de compra

Instrucciones: A continuación encontrarás una serie de actividades que deberás desarrollar a fin de prepararte para rendir Examen Final.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

I. ANTECEDENTES. Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Registro Electrónico de Planillas de Pago. 1.- Vigencia de la norma y ámbito de aplicación

Informe Legal ESTUDIO GALVEZ CONSULTORES ASOCIADOS www.galvezconsultores.com Registro Electrónico de Planillas de Pago El día sábado 15 de Julio 2006 ha sido publicado en el Diario Oficial el Peruano el

Informe Legal ESTUDIO GALVEZ CONSULTORES ASOCIADOS www.galvezconsultores.com Registro Electrónico de Planillas de Pago El día sábado 15 de Julio 2006 ha sido publicado en el Diario Oficial el Peruano el

LEY DEL IMPUESTO A LA RENTA

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

REMUNERACIONES Y COMPENSACIONES SEMANA 8 ESTE DOCUMENTO CONTIENE LA SEMANA 8

REMUNERACIONES Y COMPENSACIONES SEMANA 8 1 ÍNDICE UNIDAD 8... 3 TRATAMIENTO DE HONORARIOS... 3 CONCEPTO DE HONORARIO... 4 LIBRO DE RETENCIONES Y CONTABILIDAD... 4 Libro de Retenciones... 4 Tratamiento

REMUNERACIONES Y COMPENSACIONES SEMANA 8 1 ÍNDICE UNIDAD 8... 3 TRATAMIENTO DE HONORARIOS... 3 CONCEPTO DE HONORARIO... 4 LIBRO DE RETENCIONES Y CONTABILIDAD... 4 Libro de Retenciones... 4 Tratamiento

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

El Peruano / Lunes 15 de mayo de 2017 aprobado por Decreto Supremo Nº 014-92-EM, el artículo 24 del Decreto Supremo Nº 018-92-EM, y con la visación de la Dirección de Concesiones Mineras; SE RESUELVE:

El Peruano / Lunes 15 de mayo de 2017 aprobado por Decreto Supremo Nº 014-92-EM, el artículo 24 del Decreto Supremo Nº 018-92-EM, y con la visación de la Dirección de Concesiones Mineras; SE RESUELVE:

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

Casos prácticos referidos a los aportes de los trabajadores independientes a los sistemas pensionarios

Especial aporte de independientes Casos prácticos referidos a los aportes de los trabajadores independientes a los sistemas pensionarios I. AFILIADOS AL SISTEMA NACIONAL DE PENSIONES SNP 1. Solo percibe

Especial aporte de independientes Casos prácticos referidos a los aportes de los trabajadores independientes a los sistemas pensionarios I. AFILIADOS AL SISTEMA NACIONAL DE PENSIONES SNP 1. Solo percibe

SUSPENSIÓN DE RETENCIONES Y/O PAGOS A CUENTA DEL IMPUESTO A LA RENTA POR RENTAS DE CUARTA CATEGORÍA

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA CAPÍTULO II HECHO IMPONIBLE

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA I.1. Evolución histórica... 1 I.2. Clasificación de los impuestos... 1 I.3. Metodología de determinación... 2 CAPÍTULO II HECHO IMPONIBLE

ÍNDICE CAPÍTULO I ASPECTOS TEÓRICOS DE LA IMPOSICIÓN A LA RENTA I.1. Evolución histórica... 1 I.2. Clasificación de los impuestos... 1 I.3. Metodología de determinación... 2 CAPÍTULO II HECHO IMPONIBLE

Precios de Transferencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 47º.-OBLIGADOS A PRESENTAR DECLARACIÓN Están obligadas a presentar la declaración a que se refiere el Artículo 79º de la Ley:

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 47º.-OBLIGADOS A PRESENTAR DECLARACIÓN Están obligadas a presentar la declaración a que se refiere el Artículo 79º de la Ley:

Contenidos de Cultura Tributaria Área de Formación Ciudadana y Cívica

Programa de Cultura Tributaria Contenidos de Cultura Tributaria Área de Formación Ciudadana y Cívica Educación Básica Regular 3 de Secundaria Superintendencia Nacional de Administración Tributaria TERCERO

Programa de Cultura Tributaria Contenidos de Cultura Tributaria Área de Formación Ciudadana y Cívica Educación Básica Regular 3 de Secundaria Superintendencia Nacional de Administración Tributaria TERCERO

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016 Las personas físicas residentes en el país que obtengan ingresos por salarios y en general por la prestación de un servicio personal subordinado

APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS DE RETIRO 2016 Las personas físicas residentes en el país que obtengan ingresos por salarios y en general por la prestación de un servicio personal subordinado

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

FORMULARIO DEL ISR-ATN-AST DET Live

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

Gastos Laborales. Dr. Mario Pasco Cosmópolis

Gastos Laborales Dr. Mario Pasco Cosmópolis PRIMER TEMA RÉGIMEN de 4 y 5 : CONNOTACIONES EN EL CAMPO LABORAL 2 CÓMO DISTINGUIR? DEPENDIENTE INDEPENDIENTE 3 ELEMENTOS ESENCIALES DEL CONTRATO DE TRABAJO

Gastos Laborales Dr. Mario Pasco Cosmópolis PRIMER TEMA RÉGIMEN de 4 y 5 : CONNOTACIONES EN EL CAMPO LABORAL 2 CÓMO DISTINGUIR? DEPENDIENTE INDEPENDIENTE 3 ELEMENTOS ESENCIALES DEL CONTRATO DE TRABAJO

Código de régimen. Conceptos sujetos a retención 3% 10% - Anexo II, inciso Intereses originados en operaciones no a) comprendidas en el punto 1.

comprendidas en el punto 1.") RESOLUCIÓN GENERAL (AFIP) 3884 Régimen general de retención. Se modifican a partir del 1/6/2016 los montos no sujetos a retención Se incrementan a partir del 1/6/2016 los montos mínimos no sujetos a retención

RESOLUCIÓN GENERAL (AFIP) 3884 Régimen general de retención. Se modifican a partir del 1/6/2016 los montos no sujetos a retención Se incrementan a partir del 1/6/2016 los montos mínimos no sujetos a retención

A.- MOMENTO EN QUE SE DEVENGA EL IMPUESTO B.- FECHA DE DECLARACION DEL IMPUESTO C.- RETENCION DEL IMPUESTO ADICIONAL A LA RENTA...

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA. Introducción

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

CPCECABA Juan Carlos Nicolini

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

BOLETÍN LEGAL N Segunda Quincena Enero

BOLETÍN LEGAL N 02-2017 Segunda Quincena Enero 2017 1 ÍNDICE Protección al Consumidor Normas Legales Aprueban Política Nacional de Protección y Defensa del Consumidor. Pg. 3 Tributario Normas Legales Modifican

BOLETÍN LEGAL N 02-2017 Segunda Quincena Enero 2017 1 ÍNDICE Protección al Consumidor Normas Legales Aprueban Política Nacional de Protección y Defensa del Consumidor. Pg. 3 Tributario Normas Legales Modifican

CURSO VIRTUALES 2015

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

CIERRE 2015 PERSONAS NATURALES

CIERRE 2015 PERSONAS NATURALES Abog. Jannina Delgado Villanueva Email: jannidelgadovillanueva@gmail.com BREVE ANÁLISIS DE LAS RENTAS GENERADAS POR LAS PERSONAS NATURALES RENTAS DE CAPITAL: 1RA. Y 2DA.

CIERRE 2015 PERSONAS NATURALES Abog. Jannina Delgado Villanueva Email: jannidelgadovillanueva@gmail.com BREVE ANÁLISIS DE LAS RENTAS GENERADAS POR LAS PERSONAS NATURALES RENTAS DE CAPITAL: 1RA. Y 2DA.

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

- Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N EF( 4 ) (en adelante, TUO del Código Tributario).

(en adelante, TUO del Código Tributario).") INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

SUNAT TRABAJADORES CON CONTRATO ADMINISTRATIVO DE SERVICIOS EN LA PLANILLA ELECTRÓNICA

TRABAJADORES CON CONTRATO ADMINISTRATIVO DE SERVICIOS EN LA PLANILLA ELECTRÓNICA Enero de 2013 Régimen Tributario de los trabajadores CAS El régimen comprende: 1. La afiliación obligatoria al EsSalud a

TRABAJADORES CON CONTRATO ADMINISTRATIVO DE SERVICIOS EN LA PLANILLA ELECTRÓNICA Enero de 2013 Régimen Tributario de los trabajadores CAS El régimen comprende: 1. La afiliación obligatoria al EsSalud a