Desarrollo de un Sistema de Emisión y Control de Pagos

|

|

|

- Raúl Villanueva Muñoz

- hace 8 años

- Vistas:

Transcripción

1 UNIVERSIDAD DE LOS ANDES DIRECCIÓN DE SERVICIOS DE INFORMACIÓN ADMINISTRATIVOS (DSIA) MÉRIDA - VENEZUELA Proyecto: Desarrollo de un Sistema de Emisión y Control de Pagos Modelo de Negocio validado Equipo del Proyecto: Coordinadora: Lic. María Cecilia Ramírez Líder: Lic. Lena Sánchez Bor Especialista de Procesos: Ing. Nancy Bonavino de García Julio 2007 Universidad de los Andes - DSIA

2 TABLA DE CONTENIDO TABLA DE CONTENIDO INTRODUCCIÓN JUSTIFICACIÓN DEL PROYECTO OBJETIVOS DEL SISTEMA OBJETIVOS DEL MODELADO DE NEGOCIO SISTEMA DE NEGOCIO CONTEXTO DEL SISTEMA DE NEGOCIO INTERACCIÓN CON OTROS SISTEMAS INVENTARIO DE PROCESOS MODELO DE OBJETIVOS MODELO DE PROCESOS Cadena de Valor Proceso Fundamental Control de Recursos Financieros Procesos de Control de Cuentas Bancarias Proceso de Registro de Cuentas Actividades del Proceso Registro de Cuentas Proceso de Transferencia de Fondos Actividades del Proceso Transferencia de fondos Proceso de Control de Colocaciones Actividades del Proceso Control de Colocaciones Proceso Control de Movimientos en Cuentas Bancarias Actividades del Proceso Control de Movimientos en Cuentas Bancarias Proceso Control de Caja Actividades del Proceso Control de Caja Proceso fundamental Gestión de Pagos Proceso Tramitación de Órdenes de pago Proceso Recepción de órdenes de pago Proceso Pago de Órdenes Presupuestarias Proceso Pago de Personal Actividades del Proceso Pago de Personal Proceso Pago de Deducciones Actividades del Proceso Pago de Deducciones Proceso Pago de Otras Obligaciones Actividades del Proceso Pago de Otras Obligaciones Proceso Control de Pagos Proceso Control de Pagos de Personal Proceso Anulación de órdenes de pago Actividades del Proceso Anulación de órdenes de pago Proceso Pago de Órdenes Financieras Universidad de los Andes - DSIA

3 Pagos Financieros adelantados Actividades del Proceso Pagos Financieros Adelantados Pago de Cp pendientes Actividades del Proceso Pago de CP pendientes MODELO DE ACTORES Y ROLES ORGANIGRAMA DE LA DIRECCIÓN DE FINANZAS DEFINICIÓN DE ACTORES Y ROLES MATRIZ ACTORES PROCESOS MODELO DE REGLAS DIAGRAMAS DE ACTIVIDADES PROPUESTAS

4 1.- INTRODUCCIÓN El presente documento contiene los productos entregados en Diciembre como parte del informe de avance del Proyecto SIPAGO, los cuales fueron validados por el Usuario según exigencias de la metodología que se está aplicando en el desarrollo del proyecto y modificados de acuerdo a las observaciones del caso Justificación del Proyecto Durante la etapa de levantamiento de información de los procesos del Departamento de Tesorería de la Universidad de Los Andes, se pudo constatar que no existe integración de los sistemas de información que están en producción en el nombrado Departamento. Esto, unido a la gran cantidad de información que se origina en las Dependencias de la Universidad en relación con el pago tanto del Personal que labora en la Universidad de Los Andes, como de Proveedores y Organismos gubernamentales, trae como consecuencia que, a medida que las exigencias aumentan el trabajo manual es cada vez mayor, los mecanismos de control son más engorrosos y el suministro de información para la toma de decisiones de índole administrativo conlleva un esfuerzo aún mayor. Por tal motivo, es necesario dotar al Departamento de Tesorería de un sistema de información que permita agilizar y controlar adecuadamente los procesos inherentes no solo a la gestión de pagos sino también todo lo referente al manejo de las cuentas bancarias que están bajo la responsabilidad de este Departamento, bajo la premisa de permitir la captura y generación de información para los sistemas relacionados en los diferentes proceso Objetivos del Sistema Sistematizar los procesos de ejecución y control de pagos, así como también el control de las cuentas bancarias que maneja el Departamento de Tesorería de la Universidad de los Andes y a través de las cuales se realizan los pagos Objetivos del Modelado de Negocio 1.- Documentar los procesos que integran la emisión y control de pagos que ejecuta el Departamento de Tesorería, a fin de apoyar y facilitar la automatización de los procesos que en la nombrada Dependencia se ejecutan. 4

5 2.- Realizar una reingeniería de los procesos actuales, a fin de reducir la complejidad de los mismos. 2.- SISTEMA DE NEGOCIO El Sistema de Tesorería se encuentra ubicado dentro del sistema financiero de la Universidad de Los Andes, relacionándose en forma directa con los sistemas de Nómina, Control de Bienes y Contabilidad. En la Fig. 1 se muestra el Sistema de Tesorería, sus relaciones y jerarquía de los sistemas. Suprasistema Sistemas Sistema Financiero ULA SubSistema Sistema de Nómina Sistema Gerencial Financiero Sistema de Tesorería INTER Sistema de Contabilidad Sistema de Control de Bienes INTRA Ambiente Externo Fig. 1: Contexto del Sistema de Tesorería Contexto del Sistema de Negocio Se puede decir que el Sistema de Tesorería constituye el sistema de actividades administrativas que permiten recaudar y distribuir los recursos financieros asignados a los programas presupuestarios de acuerdo a las normas establecidas para tal fin. Dentro de este sistema de actividades, las inherentes a la distribución que se manejan bajo la figura de pagos, son las que constituyen el contexto donde el Sistema de Emisión y Control de Pagos, SIPAGO, opera. 5

6 2.2.- Interacción con otros sistemas El Sistema de Emisión y Control de Pagos, SIPAGO, interactúa con otros sistemas de acuerdo a la siguiente relación: Sistema de Nómina Archivos Dpto. Nómina Cp Financieras Archivos retenciones Sistema CP OP de las UAD Archivos SUAS UAD DAES SAFEP Cuadre de bancos (pago prep. y bec.preg.) CP pagadas CP revisadas y (recibidas notas procesadas por de débito) Ppto (estadp=ef) Cuadre de bancos Cuadre de nómina Sistema de Ingresos Ingresos Sistema SIPAGO Asientos de egresos Asientos de ingresos SAR Caja Central SAR Facultades Sistema ULA-Contab Fig. 2: Interacción del Sistema de Emisión y Control de pagos con otros sistemas 6

7 3.- INVENTARIO DE PROCESOS A D M I N I S T R A C I O N D E R E C U R S O S F I N A N C I E R O S D E L A U L A INVENTARIO DE LOS PROCESOS DE TESORERÍA Control de Recursos Financieros 1 Gestión de Pagos 2 Custodia de Valores 3 Procesos y Subprocesos que serán considerados como parte del Dominio de la Aplicación Sistema de emisión y Control de Pagos Procesos y Subprocesos que serán considerados en la segunda etapa para completar el Sistema de Tesorería Procesos y Subprocesos que faltan por clarificar con el usuario Procesos y Subprocesos que se ejecutan fuera de Tesorería Elaboración del Plan de Ejecución Financiera 1.1 Recepción de Ingresos 1.2 Control de cuentas bancarias 1.3 Distribución de Recursos Financieros 1.5 Tramitación de Órdenes de Pago 2.1 Control de Pagos 2.3 Pago de Órdenes Financieras 2.4 Transferencia de fondos a las Cuentas Control de Colocaciones Control de Movimientos en Cuentas Control de Caja 1.4 Realizar Apertura de Caja Pago de Órdenes Presupuestarias 2.2 Nancy de García y Lena Sánchez Bor Registro de Cuentas Realizar Reposición de Caja Realizar Cierre de Caja Elaboración de Órdenes de Pago Ingresar Órdenes de Pago Pago de Personal Pago de Decucciones Pago de Otras Obligaciones Control de pagos ejecutados Anular Órdenes de Pago Iniciar ejercicio de pago financiero Pagos financieros adelantados Pago de CP pendientes Abrir Cuenta bancaria UAA Abrir Cuenta bancaria de Tesorería Realizar traslado entre cuentas Cancelar Cuenta bancaria Realizar Depósito en Cuenta Control de Funcionarios Realizar compra de Divisas Analizar disponibilidad financiera Negociar condiciones Abrir Instrumento Financiero Controlar vencimiento del Inst. Financiero Procesar abono global Procesar abono de Capital e intereses Renovar Instrumento Financiero Registrar movimientos de ingreso Registrar movimientos de egreso Conciliar cuentas de ahorro Conciliar cuentas corrientes Realizar ajustes contables Elaborar orden de pago Cancelar nómina de Personal D y ATO Autorizar orden de pago Cancelar nómina de Becarios y Año Sabático (en $) Enviar orden de pago Cancelar nómina de Becarios y Año Sabático (en BS) Cancelar nómina de Vigilantes Eventuales Cancelar nómina de Becarios y Preparadores Cancelar nómina de Sobrevivientes Cancelar Pensiones y embargos Cancelar deducciones de LPH Cancelar Aportes Personales Cancelar OP por conceptos varios Cancelar adelantos de Prestaciones Sociales Cancelar Aportes Institucionales Cancelar Retenciones ISLR Cancelar Retenciones IVA Autorizar el pago financiero Cancelar pagos financieros Controlar reemplazo de CP Cancelar órdenes de pago a Desincorporados Cancelar órdenes de pago de nómina anuladas Cancelar pagos financieros varios Fig. 3: Árbol de procesos de Tesorería NOTA: Los procesos que forman parte del dominio de la aplicación se identificaron con el color azul. 4.- MODELO DE OBJETIVOS El modelo de objetivos se diseñó a partir del análisis de las funciones actuales del Dpto. de Tesorería y las secciones adscritas, por cuanto no existe documentación al respecto. Se definieron los objetivos generales relacionados con la recaudación de ingresos, control de 7

8 disponibilidad financiera y ejecución de pagos. A partir de los objetivos generales identificados, se definieron los objetivos específicos. Misión Dirección Finanzas MODELO DE OBJETIVOS Dirigir controlar y supervisar las actividades financieras contables que integran el patrimonio de la Universidad de conformidad con las leyes que regulan la materia, mediante la aplicación de mecanismos de control y supervisión adecuados y eficientes Misión Dpto. Tesorería Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los recursos financieros aprobados por las Autoridades Universitarias, de acuerdo a las asignaciones de los programas presupuestarios Objetivos Generales Objetivos Específicos OG 1 OG 2 OG 3 Controlar la disponibilidad en las diferentes Controlar la ejecución de pagos, a fin de Recaudar los ingresos propios, de cuentas bancarias, mediante el registro y dar cumplimiento a los compromisos acuerdo a los programas establecidos conciliación de los movimientos realizados contraídos por la Institución dentro del Presupuesto en las mismas OE 2.5 Ejecutar y controlar la movilización de fondos a las diferentes cuentas bancarias, de acuerdo con la normativa establecida para tal fin. OE 2.1 OE 2.2 OE 2.3 OE 2.4 Mantener actualizada la información Mantener un registro actualizado de los Mantener un registro actualizado de los de los Funcionarios de la ULA Mantener un registro actualizado de ingresos del Ejecutivo, ingresos propios e movimientos de ingreso y egreso que se responsables del manejo de recursos las cuentas bancarias que mantienen ingresos propios sujetos a condiciones realizan en las diferentes cuentas bancarias financieros, así como también la las UAA y la Dirección de Finanzas en especiales que maneja la Dirección de Finanzas referente a la caución que los ampara las diferentes Instituciones financieras Fig. 4: Modelo de objetivos 8

9 ... Misión Dpto. Tesorería MODELO DE OBJETIVOS (continuación de Objetivos Específicos). Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los recursos financieros aprobados por las Autoridades Universitarias, de acuerdo a las asignaciones de los programas presupuestarios Objetivos Generales OG 1 OG 2 OG 3 Recaudar los ingresos propios, de Controlar la disponibilidad en las diferentes Controlar la ejecución de pagos, a fin acuerdo a los programas establecidos cuentas bancarias, mediante el registro y de dar cumplimiento a los conciliación de los movimientos realizados compromisos contraídos por la dentro del Presupuesto en las mismas Institución Objetivos Específicos OE 3.5 Mantener un registro actualizado de los pagos pendientes y ejecutados OE 3.1 OE 3.2 OE 3.3 OE 3.4 Mantener un registro actualizado de Ejecutar los pagos aprobados por Ejecutar los pagos Ejecutar el pago de las las órdenes y recaudos que se las autoridades universitarias, de presupuestados y no obligaciones contraídas por el reciben en la Dirección de Finanzas acuerdo a los programas cancelados,de acuerdo a la Personal de la ULA presupuestarios. normativa vigente. Fig. 5: Continuación del Modelo de objetivos El siguiente nivel de objetivos está incluido en el Documento de Requisitos. 9

10 5.- MODELO DE PROCESOS Para realizar el modelado de procesos de negocio, se tomó como punto de partida la cadena de valor de Michael Porter para los procesos de más alto nivel, para luego descomponer cada uno de los procesos fundamentales en subprocesos de más bajo nivel, los cuales se representaron mediante Diagramas de Jerarquía de Procesos. Para el siguiente nivel de descomposición se utilizó la notación de Eriksson y Penker para describir el proceso. Debido a que no existía documentación de los procesos de Tesorería, tuvo que realizarse el levantamiento de información y documentación de los procesos actuales mediante diagramas a nivel de tareas, por lo que no fue posible realizar el diagrama de actividades más detallados. 5.1 Cadena de Valor Para efectos del presente estudio, se denominó Administración de Recursos Financieros de la Universidad de Los Andes al macro proceso que engloba el conjunto de procesos referidos a la administración de los recursos financieros. PF ADMINISTRACIÓN DE RECURSOS FINANCIEROS DE LA ULA PF 1 CONTROL DE RECURSOS FINANCIEROS PF 2 GESTIÓN DE PAGOS PF 3 CUSTODIA DE VALORES PA 1 Planificación Institucional PA 2 Gestión de Tecnología de Información PA 3 Administración de RRHH Fig. 6 : Cadena de Valor Los procesos se clasificaron de acuerdo a su objetivo, resultando de ello tres procesos fundamentales: Control de Recursos Financieros, Gestión de Pagos y Custodia de Valores 10

11 5.2 Proceso Fundamental Control de Recursos Financieros El proceso Control de Recursos Financieros está conformado por cinco subprocesos, dos de los cuales: Control de Cuentas bancarias y Control de Caja, forman parte del dominio de la aplicación por encontrarse relacionados con la emisión y control de pagos. A continuación se muestra el primer nivel de descomposición del proceso: Control de Recursos Financieros Procesos de Control de Cuentas Bancarias El proceso Control de Cuentas Bancarias abarca el registro y control de la información tanto de las cuentas bancarias que maneja Tesorería como de las operaciones que se realizan sobre los fondos financieros de las mismas, permitiendo así mantener actualizada la data sobre la disponibilidad, colocaciones, cuentas activas y cuentas canceladas, esta última información se extiende también para las cuentas bancarias pertenecientes a las Unidades Administradoras Desconcentradas y sus respectivos Cuentadantes. En el segundo nivel de descomposición se tienen los siguientes subprocesos: <<proceso>> CONTROL DE CUENTAS BANCARIAS <<proceso>> <<proceso>> <<proceso>> <<proceso>> Registro de Cuentas Transferencia de Control de Control de fondos Colocaciones Movimientos en Cuentas bancarias 11

12 Proceso de Registro de Cuentas Cubre los requerimientos de información de las cuentas bancarias tanto de Tesorería como de las Unidades Administradoras Desconcentradas al permitir el ingreso, consulta y modificación de los datos básicos tanto de las cuentas bancarias como de los Cuentadantes y sus pólizas de caución respectivas. Constitución de la República Bolivariana Ley de Universidades Ley Orgánica de la Administración Financiera del Sector Público Ley de Bancos y otras Instituciones Financieras Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Normas para la Administración de Créditos Presupuestarios Reglas del Negocio Control de Cuentas Bancarias << regula>> Ministerio de Finanzas Vicerrector Administrativo Director de Finanzas << controla>> <<objetivo>> Mantener actualizada la información de los Cuentadantes de las Unidades de Apoyo Administrativo, así como también de las cuentas bancarias activas y las cuentas canceladas tanto por las UAA y como por la Dirección de Finanzas. << cumple>> Cambio de Cuentadante Apertura de cuentas Cancelación de cuentas Solicitud de Firma mancomunada Creación de nueva dependencia Cambio de cuenta << inicia>> Cambio de banco << requerido>> La contenida en: Planilla Registro de funcionarios sujetos a caución Solicitud de apertura de cuentas Solicitud de cancelación de cuentas Solicitud de código ONT << ejecuta>> Unidades de Apoyo Administrativo Entidad Bancaria Dirección de Finanzas: Dpto. de Tesorería: Sección de Habilitaduría Sección de Caja y Valores <<proceso>> PF REGISTRO DE CUENTAS << suple>> << apoya>> SIPAGO SUAS de UAA Monto de la póliza SISTEMA DE INGRESOS Código de la dependencia ULA CONTAB Reporte de pólizas de caución Reporte de cuentas activas por banco Reporte de cuentas canceladas Reporte de Funcionarios sujetos a caución Reporte de cuentas por Dependencia Monto y vigencia de las cauciones Información de Cuentadantes y firmas mancomunadas asociados a cada cta. bancaria Información sobre cuentas por banco 12

13 Actividades del Proceso Registro de Cuentas. 13

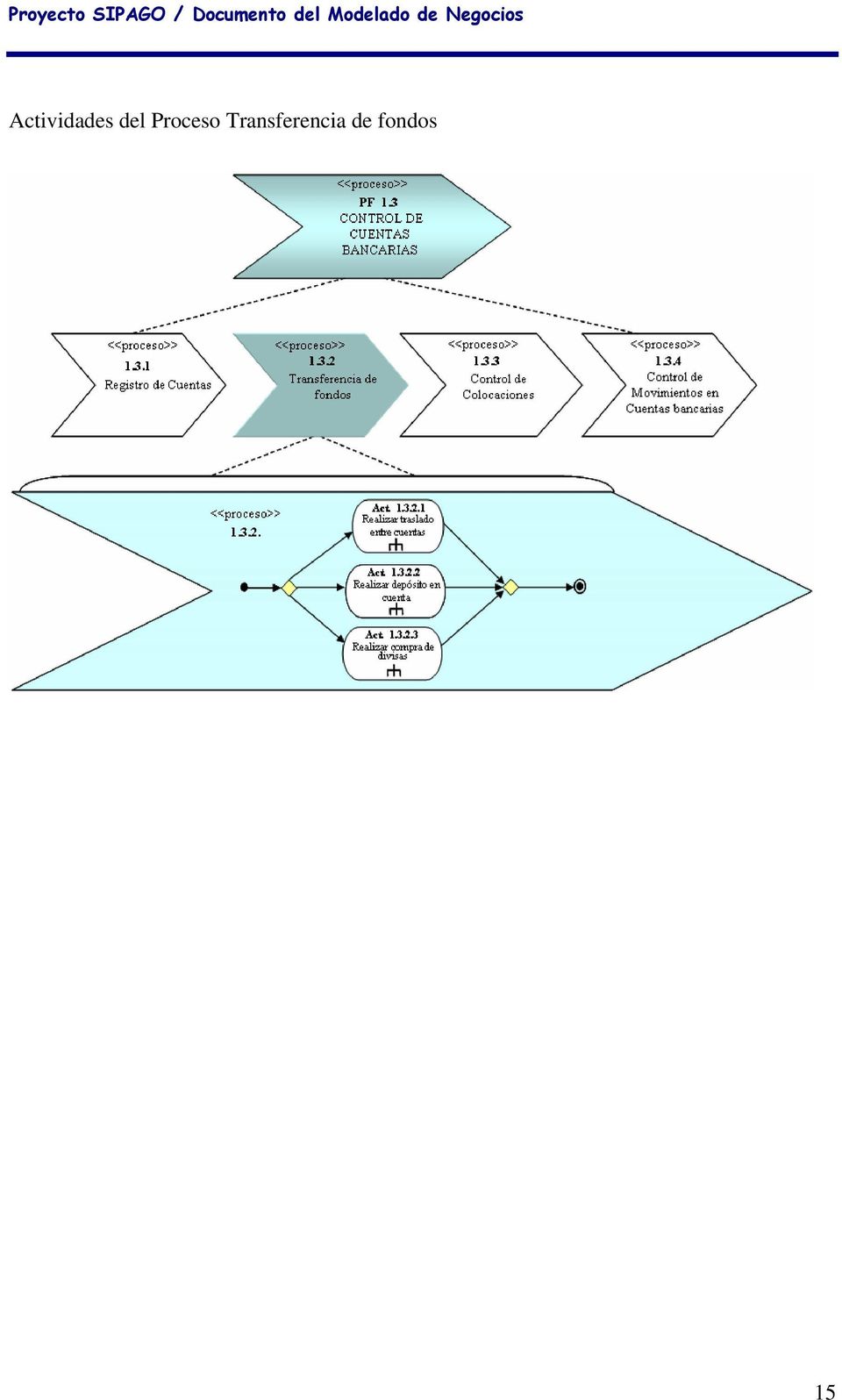

14 Proceso de Transferencia de Fondos Permite el ingreso y la consulta de la información referida a los traslados, depósitos y transferencias a cuentas bancarias de la ULA, así como también a cuenta de terceros, manteniendo la data de disponibilidad actualizada 14

15 Actividades del Proceso Transferencia de fondos 15

16 Proceso de Control de Colocaciones Permite mantener el control sobre las colocaciones financieras que tiene bajo su responsabilidad el Dpto. de Tesorería, a través del ingreso de información, consulta y control de vencimiento de las mismas. Constitución de la República Bolivariana Ley de Universidades Ley Orgánica de la Administración Financiera del Sector Público Ley de Bancos y Otras Instituciones Financieras Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Normas para la Administración de Créditos Presupuestarios Reglas del Negocio de Control de colocaciones << regula>> Vicerrector Administrativo Decanos << controla>> Controlar la apertura, vencimiento, cancelación y renovación de las colocaciones de dinero efectuadas por la Dirección de Finanzas, así como mantener el registro actualizado de los ingresos obtenidos por tal concepto. << cumple>> <<objetivo>> Disponibilidad financiera en cta. Bancaria Solicitud de colocación << inicia>> << requerido>> <<proceso>> PF CONTROL DE COLOCACIONES La contenida en: Disponibilidad por cta. Por Banco Asignaciones recibidas por el Ejecutivo Nacional Pagos pendientes Monto que se va a colocar Plazo deseado Tasa de interés ofertada por el Banco Intereses generados Oficio de solicitud de las UAA << ejecuta>> << suple>> << apoya >> Vicerrector Administrativo SIPAGO Dirección de Finanzas: Tasas de interés vigentes SISTEMA DE INGRESOS Dpto. de Tesorería: Cuentas bancarias de Sección de Habilitaduría Tesorería por Banco Sección de Cajas y Valores UAA Cuadro comparativo de tasas Reporte de Participaciones vigentes Reporte de vencimiento de Participaciones Reporte de Participaciones canceladas Reporte de dividendos Rango de tasas ofertadas Colocaciones vigentes, vencidas y canceladas Monto de los intereses devengados. 16

17 Actividades del Proceso Control de Colocaciones 17

18 Proceso Control de Movimientos en Cuentas Bancarias Cubre los requerimientos de manejo e información de las diferentes cuentas bancarias que maneja el Dpto. de Tesorería en las diferentes entidades bancarias, permitiendo obtener información veraz y oportuna de los ingresos, egresos y disponibilidad financiera. Constitución de la República Bolivariana Ley de Universidades Ley Orgánica de la Administración Financiera del Sector Público Ley de Bancos y Otras Instituciones Financieras Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Normas para la Administración de Créditos Presupuestarios Reglas del Negocio de Control de Movimientos entre cuentas << regula>> Dpto. de Tesorería << controla>> <<objetivo>> Mantener un registro actualizado de los movimientos de ingreso y egreso que se realizan en las diferentes cuentas bancarias, así como de las conciliaciones y ajustes contables requeridos en las mismas. << cumple>> Solicitud de pago Depósitos ND,N, edos. de cta. La contenida en: Planillas de Depósito Notas de Débito,Notas de Crédito, edos. de cta << inicia>> << requerido>> <<proceso>> PF CONTROL DE MOVIMIENTOS EN CUENTAS BANCARIAS Reporte de Cuentas conciliadas Reporte de movimientos por cuenta Reporte de disponibilidad financiera por cuenta Reporte de ajustes contables Movimientos conciliados Montos disponibles Monto deficitario << ejecuta>> Dirección de Finanzas: Dpto. de Tesorería: Sección de Habilitaduría Sección de Cajas y Valores << suple>> Estado de cuenta de bancos Cuentas bancarias de Tesorería << apoya >> SIPAGO 18

19 Actividades del Proceso Control de Movimientos en Cuentas Bancarias 19

20 5.2.2 Proceso Control de Caja Otro de los procesos de Control de Recursos Financieros que forma parte del dominio de la aplicación es Control de Caja. Permite manejar la información de los pagos que se ejecutan en Caja Chica, así como también llevar el control de las reposiciones de Caja, devolución de cheques caducos y la apertura y cierre de Caja en los períodos de inicio y finalización de actividades respectivamente. No tiene niveles de descomposición. Constitución de la República Bolivariana Ley de Universidades Ley Orgánica de la Administración Financiera del Sector Público Ley de Bancos y otras Instituciones Financieras Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Normas para la Administración de Créditos Presupuestarios Reglas del negocio << regula>> Dpto. de Tesorería << controla>> <<objetivo>> Controlar la disponibilidad en Caja Central de los recursos financieros y la oportuna reposición de efectivo, mediante el registro de los movimientos de egreso. << cumple>> Inicio de actividades administrativas de la Universidad de Los Andes Entrega de cheques a Caja Requerimiento de efectivo para realizar los pagos Cierre de actividades administrativas << inicia>> Entrega de cheques a Caja << requerido>> La contenida en: Memorando de solicitud de fondos para apertura de Caja Chica Memorando de solicitud de fondos para reposición de Caja Chica Planilla de depósito Recibo de ingreso por reintegro de fondos Listado de cheques << ejecuta>> Dirección de Finanzas Dpto. de Tesorería Sección de Caja y Valores <<proceso>> PF 1.4 CONTROL DE CAJA << suple>> << apoya >> SIPAGO Relación de pagos en SUAS efectivo SAR Reporte de pagos cancelados por Caja Chica Cuadre de Caja diario Reporte de cierre de Caja Disponibilidad en efectivo Pagos realizados en efectivo 20

21 Actividades del Proceso Control de Caja 21

22 5.3 Proceso fundamental Gestión de Pagos El proceso Gestión de Pagos provee los mecanismos para recibir, tramitar, ejecutar y controlar todo lo concerniente al pago de las obligaciones contraídas por la Universidad de Los Andes. Se relaciona con los subprocesos Control de Cuentas Bancarias y Control de Caja. 22

23 5.3.1 Proceso Tramitación de Órdenes de pago Este proceso permite controlar las relaciones de pago que ingresan a Finanzas así como verificar su documentación anexa, con lo cual se minimizan las devoluciones tardías por documentos faltantes. El proceso Elaboración de órdenes de pago se realiza en otras Dependencias, razón por la cual no forma parte del dominio de la aplicación. El proceso Recepción de solicitud de pago permite el registro de las relaciones de pago que llegan a la Dirección de Finanzas, previa la revisión de la documentación anexa. No tiene un tercer nivel de descomposición. 23

24 Proceso Recepción de órdenes de pago Constitución de la República Bolivariana Ley de Universidades Ley de Impuesto Sobre la Renta Ley Orgánica de la Administración Financiera del Sector Público Ley de Impuesto Valor Agregado Ley del trabajo y sus reglamentos Normas de Administración de Créditos Presupuestarios Código de Comercio Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Resoluciones Decretos. << regula>> Dpto. de Tesorería << controla>> <<objetivo>> Mantener un registro actualizado de las órdenes y recaudos que se reciben en la Dirección de Finanzas << cumple>> Entrega de las relaciones de pago y documentación anexa << inicia>> << requerido>> La contenida en : Ordenes de pago Listados Hojas de codificación Soportes << ejecuta>> Recepción de la Dirección de Finanzas Dirección de Presupuesto Dpto. de Nómina <<proceso>> PF RECEPCIÓN DE ÓRDENES DE PAGO << suple>> << apoya >> SIPAGO Dpto. de Nómina Dirección de Presupuesto Órdenes de pago registradas Recaudos verificados Reporte de Órdenes de pago recibidas Nro. de Orden de pago Código y nombre de la Dependencia emisora Beneficiario Monto Fecha de recepción Recaudos anexos Status de la orden actualizado Proceso Pago de Órdenes Presupuestarias Permite realizar el proceso de elaboración de documentos de pago contra una orden de pago presupuestario (CP-OP) de manera rápida y efectiva, al automatizar de forma total o parcial las tareas de carga, verificación de datos y emisión de instrumentos de pago. 24

25 Proceso Pago de Personal Cubre los requerimientos de ingreso, consulta y control de los pagos del Personal tanto Ordinario como Contratado. Constitución de la República Bolivariana Ley de Universidades Ley de Impuesto Sobre la Renta Ley Orgánica de la Administración Financiera del Sector Público Ley del Trabajo y sus Reglamentos Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Normas de Administración de Créditos Presupuestarios Reglas del Negocio de Pago de Personal << regula>> Dpto. de Tesorería Dirección de Personal DAES OAP Dpto. de Nómina Dpto. de Vigilancia << controla>> <<objetivo>> Ejecutar los pagos del Personal que labora en la Institución. << cumple>> Cronograma de pago de personal por tipo de pagos << inicia>> <<proceso>> PF Movimiento diario para Contabilidad Pagos de nómina ejecutados Información contenida en: Ordenes de Pago Oficios Traslados Hojas de codificación Diskette << requerido>> PAGO DE PERSONAL Monto cancelado por Beneficiario Status de la orden actualizado << ejecuta>> Dirección de Finanzas: Dpto. de Tesorería: Sección de Habilitaduría Sección de Caja y Valores Dpto. de Nómina DSIA << suple>> << apoya >> SIPAGO Cuadre de bancos SAFEP CP-OP enviadas a Finanzas Listados de nómina Cuentas de personal ULA Cuentas de Tesorería dentro y fuera del País 25

26 Actividades del Proceso Pago de Personal 26

27 Proceso Pago de Deducciones Este proceso permite el ingreso y la consulta de la información referida a los pagos de las deducciones que por diversos conceptos se le hace al Personal de la Universidad de Los Andes. Constitución de la República Bolivariana Ley de Universidades Ley Orgánica de la Administración Financiera del Sector Público Ley de Impuesto Valor Agregado Ley de Impuesto Sobre la Renta Ley del Trabajo y sus Reglamentos Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Normas de Administración de Créditos Presupuestarios Reglas del Negocio de Pago de Personal << regula>> Dpto. de Tesorería Dpto. de Nómina << controla>> <<objetivo>> Ejecutar el pago de las obligaciones contraidas por el Personal de la ULA << cumple>> Entrega de las relaciones de pago de Nómina y documentación anexa Ordenes de Pago Oficios Traslados Listados de Nómina Hojas de codificación Reportes de Deducciones << inicia>> << requerido>> <<proceso>> PF PAGO DE DEDUCCIONES Movimiento diario para Contabilidad Pagos a Proveedores de bienes y de servicios ejecutados Aportes de aportes personales Impuestos cancelados Pagos a beneficiarios de pensión de alimentos Pagos a Caja de Ahorro y Fondo de Jubilación Monto cancelado por Beneficiario Impuestos enterados << ejecuta>> Dirección de Finanzas: Dpto. de Tesorería: Sección de Habilitaduría Sección de Cajas y Valores Dpto. de Nómina Instituciones bancarias << suple>> << apoya >> SIPAGO Hojas de codificación SAFEP CP-OP enviadas a la Dirección de Finanzas Listados de nómina Reportes de deducciones 27

28 Actividades del Proceso Pago de Deducciones 28

29 Proceso Pago de Otras Obligaciones Por medio de este proceso se realiza la tramitación y cancelación del resto de los pagos presupuestarios. Los mismos se especifican en el tercer nivel de descomposición. Constitución de la República Bolivariana Ley de Universidades Ley de Impuesto Sobre la Renta Ley Orgánica de la Administración Financiera del Sector Público Ley de Impuesto Valor Agregado Ley del Trabajo y sus Reglamentos Ley del bono alimentario y sus Reglamentos Key de Donaciones y Sucesiones Reglamento de Compras Reglamento de Ventas Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Normas de Administración de Créditos Presupuestarios Reglas del Negocio de Pago de otras obligaciones Dpto. de Tesorería Sección de Habilitaduría Sección Cajas y Valores << regula>> << controla>> <<objetivo>> Ejecutar los pagos de las obligaciones adquiridas por la Institución con Proveedores de Bienes y Servicios y Organismos gubernamentales. << cumple>> Fecha fijada para el pago del ISLR e IVA Entrega de ordenes de pago por conceptos varios << inicia>> << requerido>> Ordenes de Pago Oficios Información de retenciones Hojas de codificación <<proceso>> PF PAGO DE OTRAS OBLIGACIONES Movimiento diario para Contabilidad Pagos según su modalidad Aportes Institucionales cancelados Monto cancelado por el Beneficiario << ejecuta>> Dirección de Finanzas: Dpto. de Tesorería: Sección de Habilitaduría Sección de Cajas y Valores Dpto. de Nómina Instituciones bancarias << suple>> << apoya >> SIPAGO Hojas de codificación SAFEP Ordenes de pago 29

30 Actividades del Proceso Pago de Otras Obligaciones 30

31 5.3.3 Proceso Control de Pagos Este Proceso cubre los requerimientos de controles de pagos ejecutados y pagos pendientes, así como la anulación de las órdenes de pago Proceso Control de Pagos de Personal Constitución de la República Bolivariana Ley de Universidades Normas de Administración de Créditos Presupuestarios Ley Orgánica de la Administración Financiera del Sector Público Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público << regula>> Dpto. de Tesorería Sección de Habilitaduría Sección Cajas y Valores << controla>> <<objetivo>> Mantener un registro actualizado de los pagos ejecutados, así como también de los pagos pendientes. << cumple>> Entrega de ordenes de pago no cobradas Entrega de Notas de Débito << inicia>> <<proceso>> PF Órdenes de pago anuladas Cheques anulados Movimiento diario para Contabilidad << requerido>> CONTROL DE PAGOS DE PERSONAL Información contenida en: Órdenes der pago no cobradas Notas de Débito y/o Notas de Crédito Pagos realizados << ejecuta>> Dirección de Finanzas Dpto. de Tesorería << suple>> << apoya >> SIPAGO Instituciones bancarias SUAS Caja Central SAFEP Dpto. de Contabilidad 31

32 Proceso Anulación de órdenes de pago Constitución de la República Bolivariana Ley de Universidades Ley Orgánica de la Administración Financiera del Sector Público Ley del trabajo y sus reglamentos Ley de donaciones y sucesiones Normas de Administración de Créditos Presupuestarios Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Reglamento de compras de la ULA Reglas del negocio Circular << regula>> Jefe Sección Emisión y Control de pagos << controla>> <<objetivo>> Mantener el control sobre las órdenes de pago anuladas, bien sea por no haber sido cobradas por el Beneficiario o por solicitud de la Unidad Administradora Desconcentrada emisora. << cumple>> Solicitud de anulación de órdenes de pago Entrega de ordenes de pago no cobradas Entrega de Notas de Débito y/o Notas de Crédito Entrega de cheques caducos << inicia>> << requerido>> Información contenida en: Solicitud de anulación de orden de pago <<proceso>> PF ANULACIÓN DE ÓRDENES DE PAGO Órdenes de pago anuladas Cheques anulados Movimiento diario para Contabilidad Pagos pendientes Cheques anulados Relación de cheques anulados << ejecuta>> Dirección de Finanzas Dpto. de Tesorería << suple>> << apoya >> SIPAGO Dpto. de Tesorería SUAS Caja Central SAFEP 32

33 Actividades del Proceso Anulación de órdenes de pago 33

34 5.3.4 Proceso Pago de Órdenes Financieras Este proceso permite iniciar el ejercicio del pago financiero así como realizar la cancelación de pagos que ya fueron afectados presupuestariamente y los pagos financieros adelantados Pagos Financieros adelantados Constitución de la República Bolivariana Ley de Universidades Normas de Administración de Créditos Presupuestarios Código de Comercio Ley de Impuesto Sobre la Renta Ley Orgánica de la Administración Financiera del Sector Público Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Ley de Impuesto Valor Agregado Reglamento de compras de la ULA Decretos. Reglas del negocio Cirular << regula>> Dpto. de Tesorería Sección de Habilitaduría << controla>> <<objetivo>> Controlar los pagos financieros que puedan ser requeridos antes del inicio de la ejecución del presupuesto anual << cumple>> Solicitud de pago de órdenes financieras Autorización de pago financiero Generación CP presupuestaria << inicia>> << requerido>> CP Financiera Oficios de autorización <<proceso>> PF PAGO FINANCIEROS ADELANTADOS Pago a la Dependencia Movimiento diario para Contabilidad Monto cancelado por Beneficiario Reemplazo de CP << ejecuta>> Dirección de Finanzas Dpto. de Tesorería << suple>> << apoya>> SIPAGO Dirección de Presupuesto SAFEP Dpto. de Nómina Dpto. de Contabilidad Instituciones bancarias Caja Central 34

35 Actividades del Proceso Pagos Financieros Adelantados 35

36 Pago de Cp pendientes Constitución de la República Bolivariana Ley de Universidades Ley Orgánica de la Administración Financiera del Sector Público Ley del trabajo y sus reglamentos Ley de donaciones y sucesiones Normas de Administración de Créditos Presupuestarios Reglamento de la Ley Orgánica de la Administración Financiera del Sector Público Reglamento de compras de la ULA Reglas del negocio Circular << regula>> Dpto. de Tesorería Sección de Habilitaduría << controla>> <<objetivo>> Ejecutar y controlar los pagos pendientes al 31/12 del año inmediato anterior, de acuerdo con la normativa establecida para tal fin. << cumple>> Entrega de órdenes de pago presupuestarias pendientes de pago al 31/12 del año inmediato anterior << inicia>> << requerido>> Información contenida en: Ordenes de Pago presupuestarias y financieras Oficios <<proceso>> PF PAGO DE CP PENDIENTES Pago financiero Movimiento diario para Contabilidad Monto cancelado por Beneficiario Relación de montos pagados y pendientes << ejecuta>> Dirección de Finanzas Dpto. de Tesorería << suple>> << apoya >> SIPAGO Dirección de Presupuesto SAFEP Dpto. de Nómina Dpto. de Contabilidad Instituciones bancarias Caja Central 36

37 Actividades del Proceso Pago de CP pendientes 6.- MODELO DE ACTORES Y ROLES Actor son todos aquellos objetos que interactúan con un sistema. Pueden ser dispositivos, personas u otros sistemas (Montilva J. y Besembel I. en Modelado de Sistemas usando UML, Curso TS-01). Para el caso que nos ocupa, los actores que ejecutan los procesos del Dpto. de Tesorería e interactúan con el sistema, están organizados en estructuras de trabajo denominadas Secciones. A continuación se muestra la estructura organizativa jerárquica de la Dirección de Finanzas y dentro de ella la del Dpto. de Tesorería. 37

38 6.1.- Organigrama de la Dirección de Finanzas Fig. 7: Organigrama de la Dirección de Finanzas Misión del Dpto. de Tesorería Recaudar y distribuir, conjuntamente con la Dirección de Finanzas, los recursos financieros aprobados por las Autoridades Universitarias, de acuerdo a las asignaciones de los programas presupuestarios División interna del Dpto. de Tesorería. Hoy en día este Dpto. está conformado por dos Secciones: 38

39 Habilitaduría: tiene como objetivo procesar la documentación que ingresa al Dpto. a fin de realizar el pago correspondiente. Caja y Valores: actualmente está fusionado en una única sección, la cual tiene como objetivo la recaudación de los ingresos y la cancelación de los pagos, así como también mantener el control sobre los valores del Departamento de Tesorería Definición de Actores y Roles Director de Finanzas Actor Rol Responsabilidades Supervisor de Finanzas Consultar y emitir informes estadísticos financieros de la Dirección de Finanzas. Tesorera Es el actor principal que tiene bajo su responsabilidad la supervisión y el control de los procesos que se ejecutan en el Dpto de Tesorería. Administrador Tiene bajo su responsabilidad controlar y ejecutar el pago de adelantos de Prestaciones Sociales Supervisor de Tesorería Gestor de pagos de prestaciones Solicitar aperturas de cuentas que estarán bajo la responsabilidad de la Dirección de Finanzas Autorizar Colocaciones y transferencias de fondos entre cuentas de la ULA Consultar disponibilidad financiera de las ctas bancarias controladas por la Dirección de Finanzas. Rendir informes de la situación financiera en cuentas bancarias Ejecutar y controlar el pago de adelantos de prestaciones sociales 39

40 Actor Rol Responsabilidades Jefe de Emisión de Pagos Tiene bajo su responsabilidad la supervisión y control de los procesos de pago, la conciliación de cuentas, pago en divisas y control de la cuenta en divisas. Coordinador de Caja y Valores Tiene bajo su responsabilidad la supervisión y control de Caja Chica, así como también el control de todo lo referente a los Funcionarios, las pólizas de caución y cuentas activas de las UAD. Asistente de Tesorería Tiene bajo su responsabilidad la revisión de los documentos de pago y sus soportes Tiene bajo su responsabilidad la emisión de documentos de pago Controlador Financiero Gestor de cuentas Revisor de documentos Emisor de pagos Consultar disponibilidad para ejecutar pagos Recibir y distribuir las solicitudes de pago que se reciben en el Dpto. Ejecutar y controlar el pago del Personal Docente Becario. Conciliar movimientos de las cuentas de ahorro manejadas por la Dirección de Finanzas Controlar movimientos, pagos en divisas, compra de divisas y conciliación de movimientos de la cuentas en divisas de la ULA. Verificar pagos realizados, anulación de pagos y reemplazo de CP. Controlar conciliación de cuentas y emitir reportes de conciliación Registrar Funcionarios sujetos a caución de las cuentas que abre la Dirección de Finanzas Controlar el registro de Funcionarios de las cuentas de las UAD. Controlar las pólizas para los Funcionarios. Controlar las cuentas activas y canceladas de las UAD. Controlar la apertura, cierre y reposición de Caja Chica Controlar la devolución de cheques caducos. Verificar los documentos de pagos vs soportes Marcar CP devueltas por errores Elaborar los documentos de pago 40

41 Actor Rol Responsabilidades Tiene bajo su responsabilidad la tramitación de los pagos de deducciones Tiene bajo su responsabilidad la conciliación de las cuentas corrientes Contabilista Gestor de Deducciones Conciliador de movimientos Verificar los pagos de deducciones Elaborar relación de pagos por banco y forma de pago Elaborar los documentos de pago de deducciones Conciliar los movimientos de cuentas corriente Emitir reportes de errores Tiene bajo su responsabilidad la tramitación de los pagos de Personal Docente y ATO. Gestor de pagos de Personal Controlar y ejecutar los pagos de nómina de Personal de la ULA Controlar los pagos de deducciones Tiene bajo su responsabilidad el registro y control de los movimientos en cuentas bancarias Secretaria de Tesorería Tiene bajo su responsabilidad Cajero Pagador Tiene bajo su responsabilidad entregar los pagos por Caja Chica Recepcionista Tiene bajo su responsabilidad verificar las solicitudes de pago, recaudos y soportes que las acompañan y registrar su entrada Registrador financiero Tramitador de cuentas Cajero Pagador Recepcionista Registrar los movimientos en cuentas de la ULA Registrar la apertura y cancelación de cuentas bancarias manejadas por la Dirección de Finanzas Reversar movimientos errados Realizar ajustes contables Tramitar el código ONT Solicitar apertura de una cuenta al Banco Registrar la apertura de Caja Solicitar reposición de fondos para la Caja Chica Realizar la entrega y registro de los documentos de pago recibidos y de los pagos en efectivo Controlar la caducidad y devolución de ls cheques recibidos Revisar las solicitudes de pago y registrar su entrada 41

42 Dpto. de Contabilidad Actor Rol Responsabilidades Tiene bajo su responsabilidad el control contable de los procesos que se ejecutan en el Dpto. de Tesorería. Controlador Contable Asignar el código contable correspondiente a las cuentas que maneja la Dirección de Finanzas. Controlar contablemente los movimientos financieros registrados por el Dpto. de Tesorería. Dpto. de Nómina Tiene bajo su responsabilidad la emisión de la información requerida para la ejecución de pagos Dpto. de Presupuesto Tiene bajo su responsabilidad emitir las órdenes de pago presupuestarias. Sistema de emisión y control de pagos Dpto. de Nómina Dpto. de Presupuesto SIPAGO Suministrar la información de pagos para el Personal que labora en la ULA. Suministrar la información de deducciones y retenciones aplicados al Personal de la ULA. Suministrar la información de pagos de ISLR e IVA. Suministrar la información de las órdenes de pago presupuestarias emitidas. Apoyar la gestión de cuentas bancarias, control de Caja chica y pagos. Tabla 1: Definición de Actores y Roles 42

43 6.3 Matriz Actores Procesos A continuación se muestran los procesos en los cuales intervienen los actores arriba descritos. Para el caso del actor Director de Finanzas, no está incluido en la siguiente tabla por cuanto su intervención será en el subsistema Apoyo a la Gestión de Recursos Financieros. ACTOR ROL P P P P P 1.4 P P P P P P 2.3 P 2.4 Tesorera Supervisor de Tesorería X X X X X X X X X Secretaria Tesorería Tramitador transferencias X X X X X Administradora X Jefe Emisión de pagos Controlador Financiero X X X X X X X X Coordinador Caja y Valores X X X X X X X X Asistente de Caja y Valores X Asistente Tesorería 1 Revisor de Documentos X X X X X X X Asistente Tesorería 2 Emisor documentos de pago X X X X X Asistente Tesorería 3 Gestor de deducciones X Asistente Tesorería 4 Conciliador de movimientos X Contabilista 1 Gestor pagos de personal X X X X X Contabilista 2 Registrador financiero X X X X X X X X Cajero Pagador Cajero pagador X X X X X Cajero Recaudador X Recepcionista Recepcionista X X X Unidades Administradoras DesconcentradasUAD X X X X X Dirección de Presupuesto X X X X X Departamento de Nómina X X X X X Departamento de Contabilidad Controlador Contable X X X X X X X Sistema de Emisión y control de pagos SIPAGO X X X X X X X X X X X X Tabla 2 : Matriz Actores vs Procesos NOTA: a fin de facilitar la tarea de diagramar las tareas actuales de cada actor, aquellos que tenían la misma denominación de cargo se diferenciaron aplicando la numeración que se ve en la tabla 2. Por razones de tiempo se dejaron los actores con la misma descripción que tenían en los primeros diagramas para los propuestos y en la tabla de descripción se colocaron en el mismo orden como están numerados. 43

44 7.- MODELO DE REGLAS Proceso Transferencia de Fondos Control de Colocaciones Tipo de Regla Identificador Nombre Descripción Definición RN-17 Traslado _ entre_ Es un movimiento bancario que cuentas consiste en trasladar dinero dentro del mismo banco y entre cuentas de la ULA, a fin de habilitar un pago. Fórmula RN-18 Disponibilidad _ La disponibilidad neta por banco neta_ ppto_caja viene dada por la sumatoria de la disponibilidad de cada cuenta de ese banco menos las deducciones, Definición RN-19 Disponibilidad_ provisional Fórmula RN-20 Montos _ estimados_ ppto_caja Definición RN-21 Participación_ autorización Versión 1.0 Fecha: 15 / 3 / 2007 Autores Fuentes Lena Sánchez Bor - Nancy B. de García Departamento de Tesorería menos todos los pagos pendientes. La disponibilidad es provisional si se solicita aún cuando no se ha realizado el cierre diario de operaciones. Si no existe la cifra global de nóminas o deducciones canceladas, el usuario debe estimarla. Para el caso de pago de deudas como homologación, aguinaldos y bono vacacional, no se realiza estimación por cuanto no se cancelan hasta que no llegue el dinero. Si se quiere estimar el monto de una nómina o pago de deducción, se debe contar con la base para la estimación; ésta se deriva del último mes, siempre y cuando no se engloben otros pagos dentro de la misma nómina; en caso contrario, el sistema mostrará la serie de los últimos 3 meses para que el usuario estime la cifra. Una participación puede ser autorizada por la Tesorera con el aval del Vicerrector Administrativo, o puede ser autorizada por una Facultad o Núcleo. En el caso de estos últimos, no pueden abrir la participación directamente, sino autorizar a Tesorería para que abra y controle las participaciones de su dinero. La autorización la hace el decano y/o el administrador, mediante un oficio. 44

45 Proceso Control de Colocaciones Control de movimientos en Cuentas Tipo de Regla Identificador Nombre Descripción Restricción RN-22 Participación _ Una participación se apertura, se estado renueva o se cancela. Se puede renovar n veces, pero se apertura o Definición RN-23 Ppto_caja_ consolidado Fórmula RN-24 Deducciones_ pendientes _ pago_ ppto_ caja cancela una sola vez. El ppto de caja consolidado se obtiene a partir del ppto de caja, extrayendo los totales por cada tipo de concepto: disponibilidad, pagos pendientes, desglosados en: nóminas, deducciones, aportes y otros conceptos pendientes por pagar Para el Presupuesto de caja el monto que se coloca en la sección para deducciones pendientes de pago, provienen de la relación del total de las deducciones pendientes por mes, para cada nómina pendiente. Definición RN-25 Pasivos Pagos retenidos en Tesorería: pensiones alimenticias de poco monto que se pagan por Caja Chica y no son cobradas; embargos en los cuales el Tribunal no envía decisión de quien debe cobrarlos o embargos preventivos; prestaciones que no fueron cobradas; pagos a colegios que no se presentan a cobrar. Definición RN-26 Colocaciones _ otras_ dependencias Definición RN-27 Movilización_cue ntas Versión 1.0 Fecha: 15 / 3 / 2007 Autores Fuentes Lena Sánchez Bor - Nancy B. de García Departamento de Tesorería Las Facultades pueden pedir a Tesorería colocar su dinero. Para ello, envían el dinero a Finanzas como un reintegro o devolución. Esto incluye dinero que llega del Banco Central, y la facultad lo ingresa como ingreso propio. Para pedirlo, deben hacer una CP Presupuestaria de manera que el dinero ingrese a su cuenta presupuestariamente (bajo el proceso de Conceptos varios), una vez que baja la CP, Tesorería procesa el pago. Todas las cuentas de tesorería y de las UAA deberán tener al menos un movimiento en un período de 3 meses, de lo contrario, corre el riesgo de ser retirado el dinero por la ONT 45

46 Proceso Control de movimientos en Cuentas Tipo de Regla Identificador Nombre Descripción Definición RN-28 Movimientos Todos los movimientos dentro de las _cuentas_ban cuentas de Tesorería se clasifican en carias mov. de ingreso y de egreso; para los primeros, se incluyen notas de crédito y depósitos; para los segundos, notas de débito y retiros Requerimiento RN-29 Comparación Cada banco tiene una codificación _ de siglas, la cual debe usarse para conciliación_ comparar los estados de cuenta que automática sean bajados por internet y Restricción RN-30 Cuenta _ finanzas_ bloqueada Definición RN-31 Registro_mo v_ ingreso Restricción RN-32 Situación_cu enta_ dólares Definición RN-33 Tipos_traslad o Definición RN-34 Ajustes _ contables Versión 1.0 Fecha: 15 / 3 / 2007 Autores Fuentes Lena Sánchez Bor - Nancy B. de García Departamento de Tesorería guardados en formato.txt o.xls. Una cuenta de la Dirección de Finanzas se puede bloquear circunstancialmente para emitir pagos pendientes de años anteriores y para garantizar que no se sobregire por cargo de pagos del año en curso. Al emitirse todos los pagos pendientes, la cuenta se desbloqueará. Los registros de movimientos de ingreso incluyen tanto las notas de crédito como los depósitos e intereses generados en las cuentas y por concepto de colocaciones. Se pueden hacer pagos a proveedores fuera de Venezuela utilizando los dólares remanentes en la cuenta en dólares, siempre y cuando la dependencia solicitante entregue los dólares a Tesorería o su equivalente en bolívares. Los traslados pueden ser de tres tipos: Traslados Tipo 1: para procesar pagos de Deducciones, Nómina PDI y ATO, Becas y Preparadores y Vigilantes eventuales. Traslados Tipo2: para procesar pagos de PDI becarios en el país y en el exterior. Traslados Tipo 3: son traslados internos y para cualquier otro caso. Los ajustes contables pueden ser movimientos de ingreso o egreso que permiten cuadrar las cuentas de la Dirección de Finanzas vs bancos. NOTA: Las reglas del negocio aquí descritas fueron completadas a medida que se avanzó en el proceso de validación. Por razones de tiempo, no fue posible continuar con la codificación de las reglas, por tal motivo el listado completo fue incluido por la Lic. Lena Sánchez B. en el Documento de diseño. 46

PROCEDIMIENTOS CONTABLES

Nº Página PROCEDIMIENTOS COORDINACIÓN DE FINANZAS Y CONTABILIDAD 130 CAPITULO VIII DESCRIPCIÓN DE LOS PROCEDIMIENTOS DE FUNDACITE Mérida. Contenido Pág. PROCEDIMIENTOS DE INGRESOS 1. Registro de los ingresos

Nº Página PROCEDIMIENTOS COORDINACIÓN DE FINANZAS Y CONTABILIDAD 130 CAPITULO VIII DESCRIPCIÓN DE LOS PROCEDIMIENTOS DE FUNDACITE Mérida. Contenido Pág. PROCEDIMIENTOS DE INGRESOS 1. Registro de los ingresos

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de48 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción del Ingreso por la Caja Principal de la Universidad Simón Bolívar. Éste constituye un instrumento idóneo para suministrar

1 de48 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción del Ingreso por la Caja Principal de la Universidad Simón Bolívar. Éste constituye un instrumento idóneo para suministrar

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

INSTRUCTIVO PROCEDIMENTAL Apertura, Manejo de Fondos de Avance y Anticipos

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo, 2004 PLAN DE ASIENTOS

45 PLAN DE ASIENTOS 46 CAPITULO III PLAN DE ASIENTOS La presente guía de asientos mediante muestra el registro contable de algunas de las operaciones realizadas por la Coordinación de Finanzas y Contabilidad

45 PLAN DE ASIENTOS 46 CAPITULO III PLAN DE ASIENTOS La presente guía de asientos mediante muestra el registro contable de algunas de las operaciones realizadas por la Coordinación de Finanzas y Contabilidad

PROCEDIMIENTOS CONTABLES DE EGRESOS

PROCEDIMIENTOS DE EGRESOS 141 1. Procedimiento: Cálculo, registro de las Vacaciones y Bono Vacacional. Objetivo: Describir las actividades correspondientes en el proceso de cálculo de las Vacaciones y

PROCEDIMIENTOS DE EGRESOS 141 1. Procedimiento: Cálculo, registro de las Vacaciones y Bono Vacacional. Objetivo: Describir las actividades correspondientes en el proceso de cálculo de las Vacaciones y

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

GESTIÓN FINANCIERA TRAMITE FINANCIERO PARA PAGO DE CUENTAS Y NOMINA

CÓDIGO: AP-FIN-PR-01 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 10 1. OBJETIVO Tramitar y efectuar el pago oportuno, con documento soporte válido legalmente elaborado por otra instancia, de los compromisos

CÓDIGO: AP-FIN-PR-01 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 10 1. OBJETIVO Tramitar y efectuar el pago oportuno, con documento soporte válido legalmente elaborado por otra instancia, de los compromisos

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

POLÍTICA PARA LA ADMINISTRACIÓN DE FONDOS FIJOS

POLÍTICA PARA LA ADMINISTRACIÓN DE FONDOS FIJOS Código: M-DGF-CGDF-03 Fecha de emisión: Enero 2010 Revisión: 01 Redactó Revisó Aprobó C.P. Aureliano Martínez Castillo C.P. Elsy del C. Mezo Palma C.P. Mercedes

POLÍTICA PARA LA ADMINISTRACIÓN DE FONDOS FIJOS Código: M-DGF-CGDF-03 Fecha de emisión: Enero 2010 Revisión: 01 Redactó Revisó Aprobó C.P. Aureliano Martínez Castillo C.P. Elsy del C. Mezo Palma C.P. Mercedes

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

Instructivo de Caja. Instructivo de Caja. Cargo Fecha Firma. Elaborado/ Actualizado por: Jefe de Tesorería 14/05/2015.

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

3. Alcance Este documento es aplicable a Nivel Central en Tegucigalpa para efectuar los diferentes tipos de pagos

Página 1 de 14 1. Introducción Se elaboró el Procedimiento efectuar el trámite para pagos varios por cheque con el fin de definir las instancias que intervienen en el proceso. Este procedimiento identifica

Página 1 de 14 1. Introducción Se elaboró el Procedimiento efectuar el trámite para pagos varios por cheque con el fin de definir las instancias que intervienen en el proceso. Este procedimiento identifica

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Contar con un proceso administrativo que identifique las instancias y defina la norma para realizar este Procedimiento.

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

Fecha: 02/08/2012 Página 1 12

PROCEDIMIENTOS 1 12 PROCEDIMIENTOS DEL FONDO DE GASTOS DE VIAJES, Y PROCEDIMIENTOS 2 12 INTRODUCCION El propósito del presente Manual, es definir las Políticas, Normas y Procedimientos para el Control

PROCEDIMIENTOS 1 12 PROCEDIMIENTOS DEL FONDO DE GASTOS DE VIAJES, Y PROCEDIMIENTOS 2 12 INTRODUCCION El propósito del presente Manual, es definir las Políticas, Normas y Procedimientos para el Control

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

TÉRMINOS Y CONDICIONES

TÉRMINOS Y CONDICIONES Denominación: MÁS POR MÁS de la CUENTA CORRIENTE INVERAMIGO B.O.D. Mercado Objetivo: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra una Cuenta

TÉRMINOS Y CONDICIONES Denominación: MÁS POR MÁS de la CUENTA CORRIENTE INVERAMIGO B.O.D. Mercado Objetivo: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra una Cuenta

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

Co ntenido INTRODUCCIÓN ASPECTOS GENERALES BASE LEGAL. Capítulo III. NORMAS 3.1 GENERALES 8 3.2 ESPECÍFICAS 8

Contenido Co ntenido Capítulo I. Capítulo II. INTRODUCCIÓN ASPECTOS GENERALES 1.1 OBJETIVOS DEL MANUAL PARA EL REGISTRO DE CONSTITUCIÓN DE FONDOS 4 1.2 ASPECTOS CONCEPTUALES BÁSICOS 4 1.3 INTERRELACION

Contenido Co ntenido Capítulo I. Capítulo II. INTRODUCCIÓN ASPECTOS GENERALES 1.1 OBJETIVOS DEL MANUAL PARA EL REGISTRO DE CONSTITUCIÓN DE FONDOS 4 1.2 ASPECTOS CONCEPTUALES BÁSICOS 4 1.3 INTERRELACION

Antes de imprimir este documento piense en el medio ambiente!

Versión 4.0 Página 1 de 12 1. OBJETIVO Indicar las actividades requeridas para atender oportunamente las obligaciones contraídas por el ICBF, generando los pagos desde el y las Regionales, dando cumplimiento

Versión 4.0 Página 1 de 12 1. OBJETIVO Indicar las actividades requeridas para atender oportunamente las obligaciones contraídas por el ICBF, generando los pagos desde el y las Regionales, dando cumplimiento

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

VERSIÓN 1 INGRESOS Y EGRESOS

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

GUÍA OPERATIVA DE TRABAJO SUBPROCESO DE INVENTARIOS 2009. VERSIÓN No. 01

GUÍA OPERATIVA DE TRABAJO SUBPROCESO DE INVENTARIOS 2009 VERSIÓN No. 01 Universidad Industrial de Santander Bucaramanga, Diciembre 2009 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 2 2. GENERAR ÓRDENES DE PAGO

GUÍA OPERATIVA DE TRABAJO SUBPROCESO DE INVENTARIOS 2009 VERSIÓN No. 01 Universidad Industrial de Santander Bucaramanga, Diciembre 2009 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 2 2. GENERAR ÓRDENES DE PAGO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

PROCEDIMIENTO DECLARACIONES TRIBUTARIAS

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

División de Gestión Financiera Conciliaciones bancarias y saldos de tesorería y contabilidad

Código: PA-GA-5.2-PR-1 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 11 1. PROCESO/ SUB PROCESO RELACIONADO Gestión Administrativa Gestión Financiera 2. RESPONSABLE(S): Universitario 3. OBJETIVO:

Código: PA-GA-5.2-PR-1 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 11 1. PROCESO/ SUB PROCESO RELACIONADO Gestión Administrativa Gestión Financiera 2. RESPONSABLE(S): Universitario 3. OBJETIVO:

ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

Tribunal Superior de Justicia del Estado de Puebla. Departamento de Depósitos, Fianzas

Manual de Organización del Departamento de Depósitos, Fianzas y Multas Elaboró Validó Autorizó Fecha de Elaboración Departamento de Depósitos, Fianzas y Multas Contraloría Interna Dirección General de

Manual de Organización del Departamento de Depósitos, Fianzas y Multas Elaboró Validó Autorizó Fecha de Elaboración Departamento de Depósitos, Fianzas y Multas Contraloría Interna Dirección General de

Los promedios antes señalados se determinarán considerando los saldos al cierre de cada uno de los días corridos del respectivo "período mensual".

Hoja 1 CAPÍTULO 4-1 ENCAJE Para el cumplimiento del encaje dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, los bancos deberán atenerse a los siguientes

Hoja 1 CAPÍTULO 4-1 ENCAJE Para el cumplimiento del encaje dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, los bancos deberán atenerse a los siguientes

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

FICHAS DE DESCRIPCIÓN DE FUNCIONES Y COMPETENCIAS LABORALES

I. IDENTIFICACIÓN DENOMINACIÓN DEL CARGO: AUXILIAR DE CONTABILIDAD Página 1 de 6 SIGLA: AC CLASE: II GRADO: 3-5-7 NIVEL: ADMINISTRATIVO NÚMERO DE CARGOS: 8 ÁREA: JEFE INMEDIATO: 1. DIVISION DE CONTABILIDAD

I. IDENTIFICACIÓN DENOMINACIÓN DEL CARGO: AUXILIAR DE CONTABILIDAD Página 1 de 6 SIGLA: AC CLASE: II GRADO: 3-5-7 NIVEL: ADMINISTRATIVO NÚMERO DE CARGOS: 8 ÁREA: JEFE INMEDIATO: 1. DIVISION DE CONTABILIDAD

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

CAPITULO 1 DISPOSICIONES GENERALES

REGLAMENTO PARA EFECTUAR LAS INVERSIONES FINANCIERAS DEL INCOP CAPITULO 1 DISPOSICIONES GENERALES Artículo 1. Del ámbito de aplicación. Este reglamento establece los lineamientos para realizar las inversiones

REGLAMENTO PARA EFECTUAR LAS INVERSIONES FINANCIERAS DEL INCOP CAPITULO 1 DISPOSICIONES GENERALES Artículo 1. Del ámbito de aplicación. Este reglamento establece los lineamientos para realizar las inversiones

ESTE DOCUMENTO ES FIEL COPIA DEL ORIGINAL QUE REPOSA EN EL GRUPO DE PLANEACIÓN DEL DNP LINEAMIENTO PARA EL ANÁLISIS DE MANEJO DE CUENTA UNICA

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Especificación de Requisitos del Sistema de Registro y Control de Bienes Muebles de la ULA (ULA_SRCBM, versión 1.0)

") Proyecto: Actualización del Sistema de Información de Muebles Documento: Especificación de s del Sistema de Registro y Control de Muebles ULA (ULA_SRCBM, versión 1.0) Elaborado por: William J. Montilva

Proyecto: Actualización del Sistema de Información de Muebles Documento: Especificación de s del Sistema de Registro y Control de Muebles ULA (ULA_SRCBM, versión 1.0) Elaborado por: William J. Montilva

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

EJECUCION ADMINISTRATIVA DEL FONDO EN ANTICIPO

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº. 1838, Ordinaria, celebrada el día treinta de enero del año dos mil ocho, en uso de las atribuciones

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº. 1838, Ordinaria, celebrada el día treinta de enero del año dos mil ocho, en uso de las atribuciones

LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES

MINISTERIO DE SALUD VICEMINISTERIO DE POLÍTICAS DE SALUD GERENCIA GENERAL DE OPERACIONES UNIDAD FINANCIERA INSTITUCIONAL LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES El

MINISTERIO DE SALUD VICEMINISTERIO DE POLÍTICAS DE SALUD GERENCIA GENERAL DE OPERACIONES UNIDAD FINANCIERA INSTITUCIONAL LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES El

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

CREACIÒN Y ADMINISTRACIÒN DE LA CAJA MENOR

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

PROCEDIMIENTO DE CONCILIACIONES BANCARIAS

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

TÉRMINOS Y CONDICIONES MÁS X MÁS

TÉRMINOS Y CONDICIONES MÁS X MÁS DENOMINACIÓN: MÁS POR MÁS de la CUENTA CORRIENTE REMUNERADA B.O.D. MERCADO OBJETIVO: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra

TÉRMINOS Y CONDICIONES MÁS X MÁS DENOMINACIÓN: MÁS POR MÁS de la CUENTA CORRIENTE REMUNERADA B.O.D. MERCADO OBJETIVO: Esta Campaña está dirigida a toda persona natural y jurídica que mantenga y/o abra

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

GESTIÓN FINANCIERA Y CONTABLE MANEJO DE CAJAS MENORES

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

CIRCULAR REGLAMENTARIA EXTERNA DCIN - 85 E. CÓDIGO DE REEMBOLSO Y CONDICIONES DE REEMBOLSO

CIRCULAR REGLAMENTARIA EXTERNA DCIN - 85 Hoja 13-9 Fecha: 12 de octubre de 2007 iniciación de la sanción a la Institución Autorizada colombiana y llegare a su vencimiento un pago parcial o total del correspondiente

CIRCULAR REGLAMENTARIA EXTERNA DCIN - 85 Hoja 13-9 Fecha: 12 de octubre de 2007 iniciación de la sanción a la Institución Autorizada colombiana y llegare a su vencimiento un pago parcial o total del correspondiente

Universidad Tecnológica de Panamá Dirección de Finanzas Departamento de Contabilidad

Fecha:31/05/2006 Página: 1 de 10 1. Introducción: Abarca el proceso de registro y verificación de las cuentas de Gastos Presupuestarios, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Fecha:31/05/2006 Página: 1 de 10 1. Introducción: Abarca el proceso de registro y verificación de las cuentas de Gastos Presupuestarios, efectuado en el. 2. Objetivos del procedimiento: Definir los procesos

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Administración de plan de cuentas según las necesidades de la empresa.

Contabilidad: Administración de plan de cuentas según las necesidades de la empresa. Posibilidad de mantener plan de cuenta asociado para la emisión de todos los reportes. Generación automática de asientos