Estado Libre Asociado de Puerto Rico

|

|

|

- José Luis Navarrete Palma

- hace 8 años

- Vistas:

Transcripción

1 Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Efectivo e Ingresos y Cuentas por Pagar Juan M. Ayala Hernández, CFE Auditor Senior

2 OBJETIVO Que los participantes puedan conocer y obtener un entendimiento i de la reglamentación aplicable, de las diferentes pruebas de cumplimiento i que deben completar al realizar los programas de auditoría de Ingresos y Cuentas por Cobrar y Efectivo y de los hallazgos más frecuentes en los municipios i i y consorcios.

3 ALCANCE Conocer la reglamentación aplicable Discutir los pasos más importantes del programa Hallazgos más Frecuentes

4 REGLAMENTACIÓN APLICABLE Ley Núm. 81 de Municipios Autónomos de Puerto Rico Reglamento para la Administración Municipal de OCAM Ordenanzas y Resoluciones internas que imponen el cobro por algún concepto Cartas Circulares y Memorandos de las distintas entidades reguladoras

5 CONSIDERACIÓN DEL AMBIENTE Conocer la estructura de control lde la unidad d Identificar las fuentes de ingreso de la unidad Ejemplos de fuentes de ingresos Patentes de industria y comercio Permisos y Arbitrios i de Construcción Contribuciones sobre la propiedad Arrendamiento de Propiedades d

6 Cont. CONSIDERACIÓN DEL AMBIENTE Cont. Ejemplo de Fuentes de Ingresos Multas impuestas Intereses en inversiones (Certificados de Depósito) Recogido y disposición i i de desperdicios di i Venta de propiedades inmuebles Ingresos por la celebración de las Fiestas Patronales Nota: Las fuentes de ingresos dependen del tipo de entidad gubernamental

7 Cont. CONSIDERACIÓN DEL AMBIENTE Segregación de deberes de los funcionarios i principales que intervienen en las operaciones Los recaudadores estén nombrados La custodia de los libros de recibos de recaudación

8 Cont. CONSIDERACIÓN DEL AMBIENTE Entreviste al personal a cargo de las recaudaciones para conocer el proceso de recaudación Determine cuales son las personas que realizan gestiones de cobro fuera de la unidad Si estas personas han efectuado gestiones de cobro adecuadas

9 Cont. CONSIDERACIÓN DEL AMBIENTE Confirme las cuentas por cobrar Conocer los distintos informes que preparan p los recaudadores Determine si la unidad cuenta con una caja de seguridad Realice arqueos de caja por sorpresa

10 CUSTODIA DE RECIBOS OFICIALES Realice un inventario i físico de los recibos de recaudación Verifique la codificación y secuencia numérica Verifique que los recibos estén bajo llave Determine si al momento de la entrega se solicita la firma del que recibe y que se entreguen en secuencia numérica

11 CUSTODIA DE CHEQUES EN BLANCO Realice los mismos pasos que para los recibos de recaudación. Verifique si se notifica al banco sobre las personas autorizadas a firmar cheques.

12 RECAUDACIONES Seleccione la muestra a examinar. Compare los recibos contra los depósitos. Compare las hojas de depósitos contra los estados bancarios. Examine los recibos para identificar irregularidades.

13 EJEMPLO ANÁLISIS DE RECAUDACIÓN RECAUDACIONES ENTREGAS AL RECAUDADOR OFICIAL RECIBOS TOTAL RECIBO TOTAL DIFERENCIAS FECHA Desde Hasta Efectivo Cheque RECAUDADO Fecha NÚM. EFECTIVO CHEQUE ENTREGADO MAS MENOS 7 may $ 200 $ 300 $ may $ $ 350 $ May A 8361A may Situaciones: Diferencias en el tipo de valor Tardanza en entrega al Recaudador Oficial

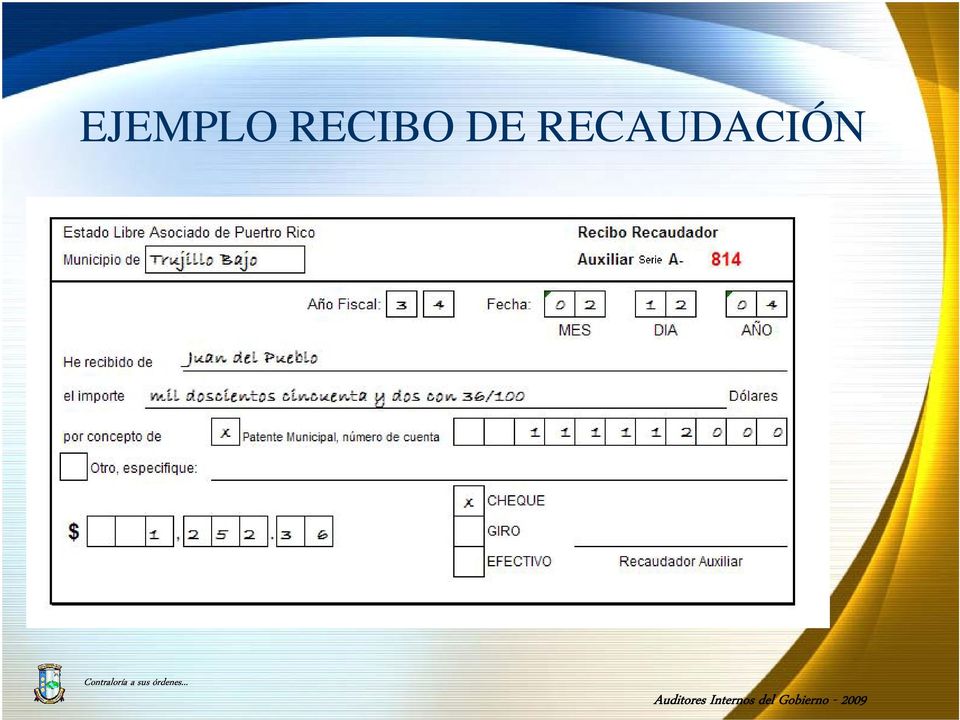

14 EJEMPLO RECIBO DE RECAUDACIÓN

15 CANTIDAD EN PALABRAS Y EN NÚMEROS NO CONCUERDA Mil doscientos cincuenta y dos con 38/100 1,

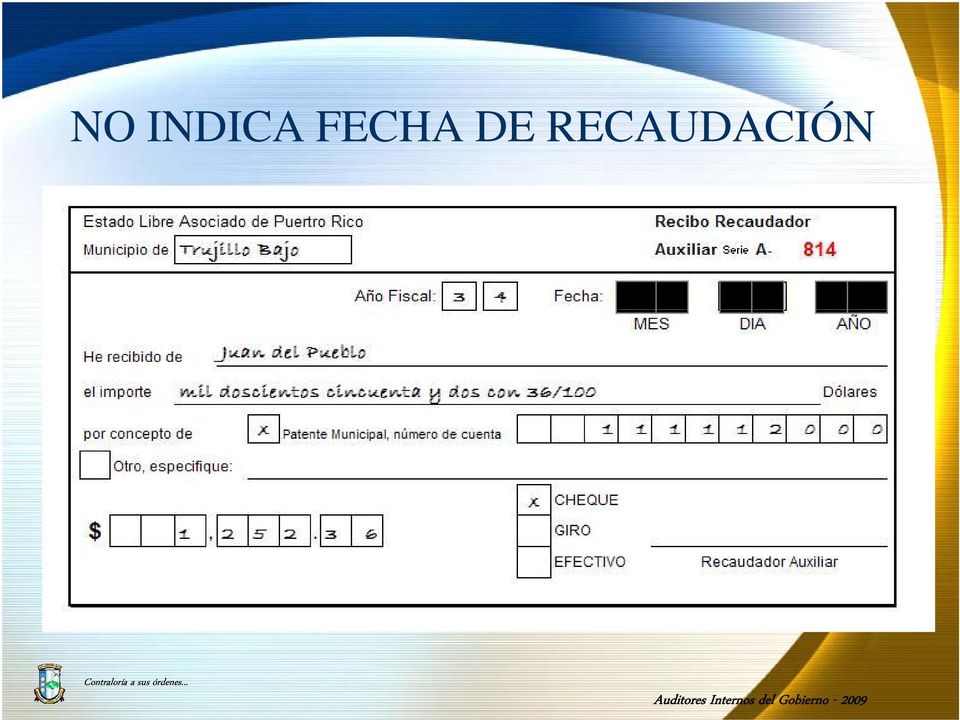

16 NO INDICA FECHA DE RECAUDACIÓN

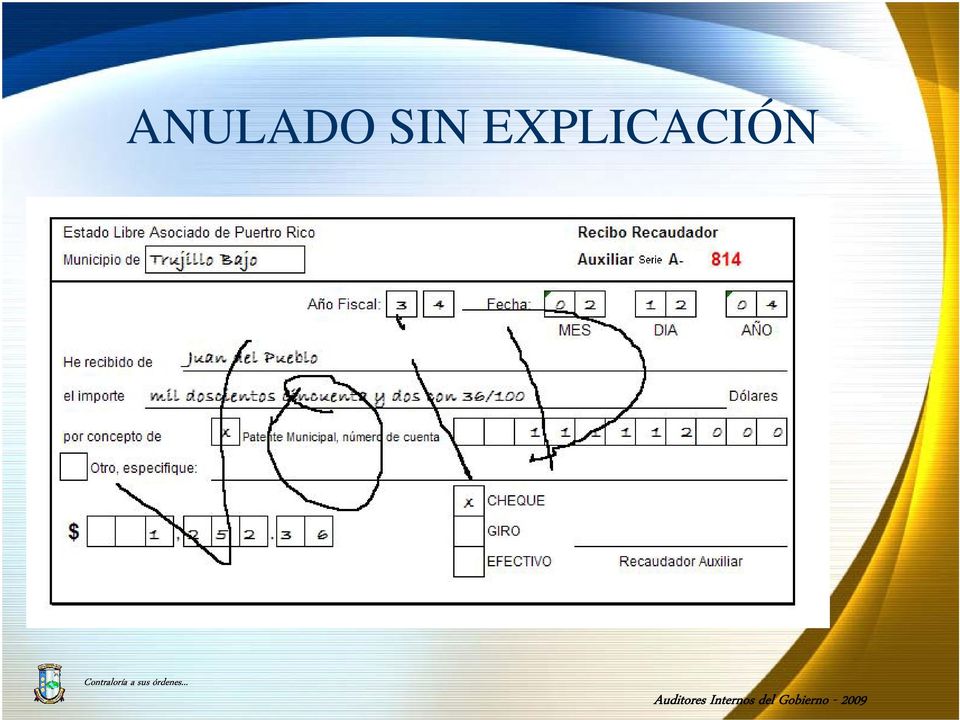

17 ANULADO SIN EXPLICACIÓN

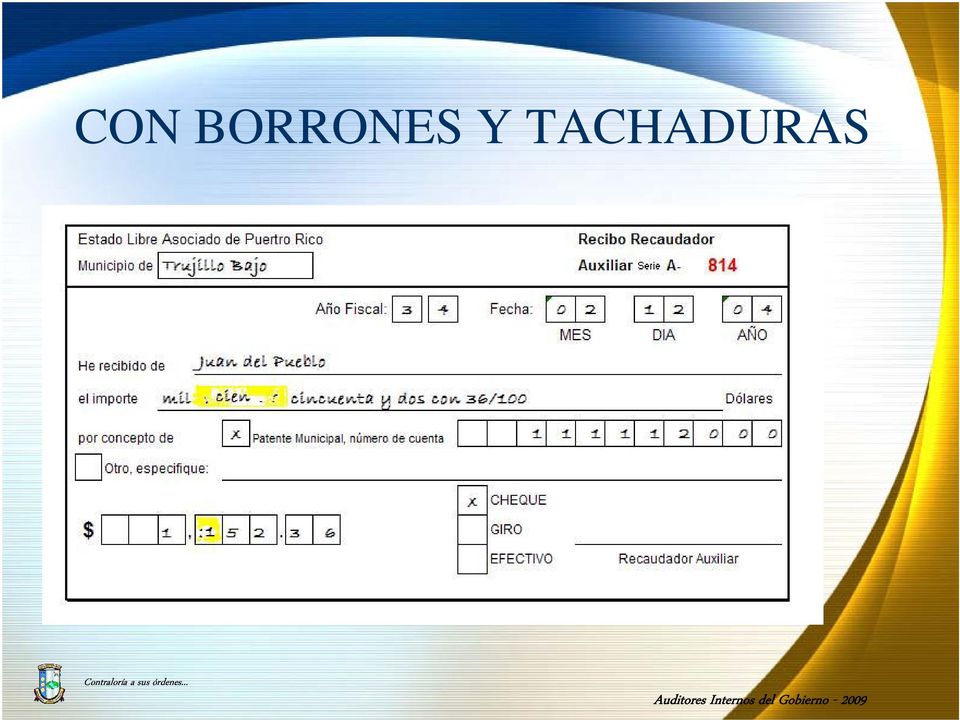

18 CON BORRONES Y TACHADURAS

19 NO INDICA EL TIPO DE VALOR RECIBIDO

20 Cont. RECAUDACIONES Verifique si los ingresos se registraron en los libros de contabilidad o sistema mecanizado. Examine algunas transacciones efectuadas con sistema de ATH. Examine algunos de los justificantes que dieron origen a la recaudación como licencias, patentes, arbitrios, entre otros.

21 FONDOS DE CAMBIO (PETTY CASH) Verifique que: estén autorizados ados estén respaldados por sus justificantes las cantidades sean apropiadas

22 CONCILIACIONES BANCARIAS Coteje el balance según libros con el Mayor General. Coteje el balance según Banco contra el estado bancario. Verifique la corrección aritmética. Verifique que las diferencias estén explicadas.

23 Cont. CONCILIACIONES BANCARIAS Coteje los cheques pagados devueltos contra los cargos figurados en el estado bancaria. Escoja una muestra y verifique los endosos. Investigue los cheques pendientes de pago por un término mayor al establecido en la reglamentación. Coteje si los estados bancarios reflejan cargos por sobregiros o por cualquier otro concepto.

24 CERTIFICADOS DE DEPÓSITOS Verifique: la autorización para la adquisición y disposición de los mismos. los intereses ganados y su ingreso en los fondos de la Unidad. que se mantenga un registro de los mismos.

25 TRANSFERENCIAS ENTRE CUENTAS Verifique que: las mismas estén autorizadas y contabilizadas. la transacción se justifique.

26 HALLAZGOS MÁS FRECUENTES Cuentas por cobrar atrasadas. Gestiones de cobro inefectivas. Recaudadores y pagadores sin nombramientos. Recibos con borrones y tachaduras. Recibos que se anularon sin explicación. ió

27 Cont. HALLAZGOS MÁS FRECUENTES Recibos que no indican el tipo de valor recibido. Recaudaciones entregadas con tardanzas. Sobregiros en fondos y cuentas bancarias. Fondos y cuentas bancarias inactivas por más de un año. Conciliaciones bancarias con atrasos o preparadas incorrectamente.

28 Cont. HALLAZGOS MÁS FRECUENTES Apropiación p p de fondos. Informes de ingresos yg gastos con atrasos. No existe un inventario perpetuo de los recibos de recaudación en blanco y utilizados. No se lleva un registro de las inversiones. Cheques pendientes de pago por más de un año.

29 Preguntas?

30 CONTAMOS CON SU COOPERACIÓN PARA MEJORAR LA FISCALIZACIÓN Y LA ADMINISTRACIÓN DE LA PROPIEDAD Y DE LOS FONDOS PÚBLICOS

31 Este adiestramiento tiene el propósito, entre otras cosas, de compartir información y estrategias para lograr una sana administración pública. El mismo se ofrece independientemente del resultado de las auditorías que realizaremos sobre el uso de la propiedad y de los fondos públicos en las unidades examinadas.

32 Contraloría a sus órdenes...

Efectivo e Ingresos y Cuentas por Cobrar

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Efectivo e Ingresos y Cuentas por Cobrar Liza M. Vélez V Figueroa Auditora Senior OBJETIVO Que los participantes puedan conocer y obtener un entendimiento

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Efectivo e Ingresos y Cuentas por Cobrar Liza M. Vélez V Figueroa Auditora Senior OBJETIVO Que los participantes puedan conocer y obtener un entendimiento

Juan M. Ayala Hernández Gerente de Auditoría División de Auditorías de Municipios 21 de noviembre de 2013

ESTADO LIBRE ASOCIADO DE PUERTO RICO OFICINA DEL CONTRALOR Juan M. Ayala Hernández Gerente de Auditoría División de Auditorías de Municipios Repasar las leyes y la reglamentación aplicables. Reconocer

ESTADO LIBRE ASOCIADO DE PUERTO RICO OFICINA DEL CONTRALOR Juan M. Ayala Hernández Gerente de Auditoría División de Auditorías de Municipios Repasar las leyes y la reglamentación aplicables. Reconocer

ESTRUCTURA DE UN PROGRAMA DE AUDITORÍA

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR ESTRUCTURA DE UN PROGRAMA DE AUDITORÍA Adiestramiento Auditores Internos del Gobierno Jannet De Jesús s Torres Abril de 2005 Normas Aplicables

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR ESTRUCTURA DE UN PROGRAMA DE AUDITORÍA Adiestramiento Auditores Internos del Gobierno Jannet De Jesús s Torres Abril de 2005 Normas Aplicables

Área de Efectivo. Cuentas Corrientes PROGRAMA DE EXAMEN. Fecha Iniciales Comentarios - Ref. H/T. Procedimiento de Examen

PROGRAMA DE EXAMEN Área de Efectivo Cooperativa: Examinador: Procedimiento de Examen Fecha de Cierre: Fecha de Examen: 1. Complete los cuestionarios de controles internos. 2. Complete los cuestionarios

PROGRAMA DE EXAMEN Área de Efectivo Cooperativa: Examinador: Procedimiento de Examen Fecha de Cierre: Fecha de Examen: 1. Complete los cuestionarios de controles internos. 2. Complete los cuestionarios

CUESTIONARIO DE CONTROL INTERNO. Área de Efectivo. Verificar que todas las transacciones de efectivo sean registradas a tiempo y con exactitud.

CUESTIONARIO DE CONTROL INTERNO Área de Efectivo Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. Verificar que el acceso al efectivo, a los archivos y procedimientos relacionados

CUESTIONARIO DE CONTROL INTERNO Área de Efectivo Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. Verificar que el acceso al efectivo, a los archivos y procedimientos relacionados

Controles Internos Mínimos que Deben Adoptar las Cooperativas de Ahorro y Crédito

Mínimos que Deben Adoptar las Cooperativas de Ahorro y Crédito La Junta deberá adoptar medidas de controles internos que sean sometidas por el Presidente Ejecutivo y aquellas requeridas por la Corporación

Mínimos que Deben Adoptar las Cooperativas de Ahorro y Crédito La Junta deberá adoptar medidas de controles internos que sean sometidas por el Presidente Ejecutivo y aquellas requeridas por la Corporación

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR. Proceso de Compras en los municipios

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Proceso de Compras en los municipios. Esta presentación tiene el propósito primordial, entre otras cosas, de compartir información y estrategias

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Proceso de Compras en los municipios. Esta presentación tiene el propósito primordial, entre otras cosas, de compartir información y estrategias

ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

Buenas Prácticas de Administración del Disponible. www.auditool.org

Buenas Prácticas de Administración del Disponible www.auditool.org Esta lista de chequeo está dirigida a gerentes, contralores, auditores y revisores fiscales y su objetivo es proveer de un punto de partida

Buenas Prácticas de Administración del Disponible www.auditool.org Esta lista de chequeo está dirigida a gerentes, contralores, auditores y revisores fiscales y su objetivo es proveer de un punto de partida

Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Área de Cuentas por Pagar, Gastos Acumulados y Otros Pasivos

CUESTIONARIO DE CONTROL INTERNO Área de Cuentas por Pagar, Gastos Acumulados y Otros Pasivos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. 6. Verificar que las compras

CUESTIONARIO DE CONTROL INTERNO Área de Cuentas por Pagar, Gastos Acumulados y Otros Pasivos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. 6. Verificar que las compras

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

REGLAMENTO DE RECAUDACIONES

CORPORACIÓN DEL CONSERVATORIO DE MÚSICA DE PUERTO RICO REGLAMENTO DE RECAUDACIONES ARTÍCULO I - BASE LEGAL Este Reglamento se promulga en virtud de la Ley Núm. 141 de 9 de agosto de 1995, que establece

CORPORACIÓN DEL CONSERVATORIO DE MÚSICA DE PUERTO RICO REGLAMENTO DE RECAUDACIONES ARTÍCULO I - BASE LEGAL Este Reglamento se promulga en virtud de la Ley Núm. 141 de 9 de agosto de 1995, que establece

CONTABILIDAD UNIDAD I ACTIVOS CORRIENTE

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA LA SUSTITUCIÓN DE CHEQUES Y DEPÓSITO DIRECTO Septiembre 2007 PROCEDIMIENTO PARA LA SUSTITUCIÓN

Sistema de Retiro de los Empleados de la Autoridad de Energía Eléctrica de Puerto Rico PROCEDIMIENTO PARA LA SUSTITUCIÓN DE CHEQUES Y DEPÓSITO DIRECTO Septiembre 2007 PROCEDIMIENTO PARA LA SUSTITUCIÓN

IPSAS 2 -Estado de Flujo de Efectivo

IPSAS 2 -Estado de Flujo de Efectivo Por qué IPSAS requiere un Estado de Flujo de Efectivo? Objetivo -Identificar: la fuente de entradas de efectivo los rubros en que se gastó dinero en efectivo el balance

IPSAS 2 -Estado de Flujo de Efectivo Por qué IPSAS requiere un Estado de Flujo de Efectivo? Objetivo -Identificar: la fuente de entradas de efectivo los rubros en que se gastó dinero en efectivo el balance

LAS AFIRMACIONES DE LA ADMINISTRACION

Los procedimientos de auditoría tienen por objeto recabar evidencia relativa a las afirmaciones implícitas que hace la gerencia y que están contenidas en los estados financieros. El auditor debe relacionar

Los procedimientos de auditoría tienen por objeto recabar evidencia relativa a las afirmaciones implícitas que hace la gerencia y que están contenidas en los estados financieros. El auditor debe relacionar

CÓDIGO CONT-16 DIRECCIÓN DE FINANZAS FIRMAS DE APROBACIÓN

PÁGINA Página 1 de 6 Preparado por: FIRMAS DE APROBACIÓN Dirección de Organización y Sistemas de Información Aceptado por: Dirección de Finanzas Departamento de Contabilidad I. OBJETIVO Registrar en el

PÁGINA Página 1 de 6 Preparado por: FIRMAS DE APROBACIÓN Dirección de Organización y Sistemas de Información Aceptado por: Dirección de Finanzas Departamento de Contabilidad I. OBJETIVO Registrar en el

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

Análisis y Descripción de Cargo

Análisis y Descripción de Cargo Nombre del Cargo : Contador General. Departamento : Contabilidad. Cargo Superior : Gerente de Administración y Finanzas. Gerencia : Administración y Finanzas. 1. Propósito

Análisis y Descripción de Cargo Nombre del Cargo : Contador General. Departamento : Contabilidad. Cargo Superior : Gerente de Administración y Finanzas. Gerencia : Administración y Finanzas. 1. Propósito

NORMA INTERNACIONAL DE AUDITORÍA 501

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA-CONSIDERACIONES ADICIONALES PARA PARTIDAD ESPECÍFICAS (En vigor para auditorías de estados financieros por periodos que comiencen en o después

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA-CONSIDERACIONES ADICIONALES PARA PARTIDAD ESPECÍFICAS (En vigor para auditorías de estados financieros por periodos que comiencen en o después

Tema 7: Auditoría de la Tesorería

Auditoría de cuentas 4º LADE Tema 7: Auditoría de la Tesorería Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales Departamento

Auditoría de cuentas 4º LADE Tema 7: Auditoría de la Tesorería Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales Departamento

MODELO DE RESPUESTA ASIGNATURA: AUDITORÍA II CODIGO: 692 MOMENTO: PRIMERA INTEGRAL FECHA DE APLICACIÓN: 16-03-2013 LAPSO: 2013-1 SEMANA: 11

1ra.Integral-13-1 Versión 1 692-1/6 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: AUDITORÍA II CODIGO: 692 MOMENTO: PRIMERA INTEGRAL

1ra.Integral-13-1 Versión 1 692-1/6 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: AUDITORÍA II CODIGO: 692 MOMENTO: PRIMERA INTEGRAL

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS ADMINISTRACIÓN DE EMPRESAS

3: Auditoría de las cuentas del Pasivo 05-02-21 UNIDAD No. 2 AUDITORÍA DE LAS CUENTAS DEL PASIVO 1. PASIVO CORRIENTE Verificar que exista una presentación adecuada de dichos pasivos dentro del balance

3: Auditoría de las cuentas del Pasivo 05-02-21 UNIDAD No. 2 AUDITORÍA DE LAS CUENTAS DEL PASIVO 1. PASIVO CORRIENTE Verificar que exista una presentación adecuada de dichos pasivos dentro del balance

CONCILIACIONES BANCARIAS

IGP BANCARIAS CONCILIACIONES CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/4 CONCILIACIONES BANCARIAS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 37 I. OBJETIVO PROCESO

IGP BANCARIAS CONCILIACIONES CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/4 CONCILIACIONES BANCARIAS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 37 I. OBJETIVO PROCESO

Manual de Procedimientos Procedimiento para las conciliaciones bancarias

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

Estado Libre Asociado de Puerto Rico Departamento de Hacienda Área de Contabilidad Central de Gobierno

Estado Libre Asociado de Puerto Rico Departamento de Hacienda Área de Contabilidad Central de Gobierno Anejo 1 ÍNDICE DE MATERIAS DE LA REGLAMENTACION VIGENTE DEL DEPARTAMENTO DE HACIENDA ASUNTO ANTICIPOS

Estado Libre Asociado de Puerto Rico Departamento de Hacienda Área de Contabilidad Central de Gobierno Anejo 1 ÍNDICE DE MATERIAS DE LA REGLAMENTACION VIGENTE DEL DEPARTAMENTO DE HACIENDA ASUNTO ANTICIPOS

Programa de las Naciones Unidas para el Desarrollo

Pág. 1 de 6 Nota técnica 4: Mandato para la auditoría financiera de los asociados en la ejecución En el contexto de esta Nota técnica el término asociado en la ejecución se utiliza para referirse a la

Pág. 1 de 6 Nota técnica 4: Mandato para la auditoría financiera de los asociados en la ejecución En el contexto de esta Nota técnica el término asociado en la ejecución se utiliza para referirse a la

Auditoría de cuentas financieras

Unidad 10 Auditoría de cuentas financieras 10.1. Descripción 10.1.1. Tesorería El área de tesorería incluye no sólo los saldos en cuenta corriente sino los depósitos a corto plazo y los descubiertos en

Unidad 10 Auditoría de cuentas financieras 10.1. Descripción 10.1.1. Tesorería El área de tesorería incluye no sólo los saldos en cuenta corriente sino los depósitos a corto plazo y los descubiertos en

INFORME DE AUDITORÍA M-15-29 11 de mayo de 2015 Municipio de Hatillo (Unidad 4034 - Auditoría 13772)

") INFORME DE AUDITORÍA M-15-29 11 de mayo de 2015 Municipio de Hatillo (Unidad 4034 - Auditoría 13772) Período auditado: 1 de enero de 2011 al 30 de junio de 2013 M-15-29 1 CONTENIDO Página ALCANCE Y METODOLOGÍA...

INFORME DE AUDITORÍA M-15-29 11 de mayo de 2015 Municipio de Hatillo (Unidad 4034 - Auditoría 13772) Período auditado: 1 de enero de 2011 al 30 de junio de 2013 M-15-29 1 CONTENIDO Página ALCANCE Y METODOLOGÍA...

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de ventas

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de ventas www.auditool.org 01/09/2009 LISTA DE CHEQUEO PARA IDENTIFICAR OPORTUNIDADES DE MEJORAMIENTO EN UN PROCESO DE VENTAS

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de ventas www.auditool.org 01/09/2009 LISTA DE CHEQUEO PARA IDENTIFICAR OPORTUNIDADES DE MEJORAMIENTO EN UN PROCESO DE VENTAS

CUMPLIMIENTO CON LAS DISPOSICIONES DE LA LEY DE TRANSFERENCIAS DE FONDOS AL EXTRANJERO Y SU REGLAMENTO NÚM. 1965

8 de octubre de 2004 CARTA CIRCULAR 04-07 TODAS LAS COOPERATIVAS DE AHORRO Y CRÉDITO DE PUERTO RICO Y SUS JUNTAS DE DIRECTORES Lcda. Ana Violeta Ortiz Presidenta Ejecutiva CUMPLIMIENTO CON LAS DISPOSICIONES

8 de octubre de 2004 CARTA CIRCULAR 04-07 TODAS LAS COOPERATIVAS DE AHORRO Y CRÉDITO DE PUERTO RICO Y SUS JUNTAS DE DIRECTORES Lcda. Ana Violeta Ortiz Presidenta Ejecutiva CUMPLIMIENTO CON LAS DISPOSICIONES

TESORERÍA GENERAL SERVICIOS

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

CONCILIACIÓN BANCARIA

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

RESOLUCION No. A - DO - AF 001-1998. San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO:

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

CUESTIONARIO DE CONTROL INTERNO ACTIVOS FINANCIEROS

OBJETIVO I: EXISTENCIA: 1. Respecto de los arqueos de caja y fondo fijo: Se realizan periódicamente? Lo ejecutan personas independientes a estas funciones? Se deja constancia escrita del arqueo? NOTA:

OBJETIVO I: EXISTENCIA: 1. Respecto de los arqueos de caja y fondo fijo: Se realizan periódicamente? Lo ejecutan personas independientes a estas funciones? Se deja constancia escrita del arqueo? NOTA:

Verifique que se cumplan con todos los procedimientos específicos para la toma física. SUSTANTIVO

81 ANEXO 1 MINISTERIO XYZ MATRIZ DE EVALUACION PRELIMINAR DEL RIESGO DE AUDITORIA COMPONENTE RIESGOS ENFOQUE PRELIMINAR INSTRUCCIONES PARA INHERENTE/CONTROL DE LA AUDITORIA EL PLAN DETALLADO CORRIENTE

81 ANEXO 1 MINISTERIO XYZ MATRIZ DE EVALUACION PRELIMINAR DEL RIESGO DE AUDITORIA COMPONENTE RIESGOS ENFOQUE PRELIMINAR INSTRUCCIONES PARA INHERENTE/CONTROL DE LA AUDITORIA EL PLAN DETALLADO CORRIENTE

Parte D. Valoración y presentación de inversiones a largo plazo;

Introducción 1. El propósito de esta norma internacional de auditoría es el de establecer normas y proporcionar orientación adicional a la contenida en la NIA 500 (Evidencia de auditoría) respecto a determinadas

Introducción 1. El propósito de esta norma internacional de auditoría es el de establecer normas y proporcionar orientación adicional a la contenida en la NIA 500 (Evidencia de auditoría) respecto a determinadas

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

AUDITORIA DE CUENTAS II TEORÍA

AUDITORIA DE II TEORÍA 2007/08 INDICE I. PARTE: INTRODUCCIÓN. EL PROCESO DE AUDITORIA 1. EL PROCESO DE AUDITORIA DE II. PARTE: EL INFORME DE AUDITORIA DE 2. EL INFORME DE AUDITORIA DE III. PARTE: AREAS

AUDITORIA DE II TEORÍA 2007/08 INDICE I. PARTE: INTRODUCCIÓN. EL PROCESO DE AUDITORIA 1. EL PROCESO DE AUDITORIA DE II. PARTE: EL INFORME DE AUDITORIA DE 2. EL INFORME DE AUDITORIA DE III. PARTE: AREAS

Tema 10: Auditoría del Ciclo de Conversión -Existencias-

Auditoría de cuentas 4º LADE Tema 10: Auditoría del Ciclo de Conversión -Existencias- Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 10: Auditoría del Ciclo de Conversión -Existencias- Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Estado Libre Asociado de Puerto Rico Departamento de Recursos Naturales y Ambientales San Juan, Puerto Rico

Estado Libre Asociado de Puerto Rico Departamento de Recursos Naturales y Ambientales San Juan, Puerto Rico Enmiendas al Reglamento para la Venta de Marbetes en el Proceso de Renovación de Inscripción

Estado Libre Asociado de Puerto Rico Departamento de Recursos Naturales y Ambientales San Juan, Puerto Rico Enmiendas al Reglamento para la Venta de Marbetes en el Proceso de Renovación de Inscripción

OBJETIVO GUBERNAMENTAL DE AUDITORÍA N 3-2014

GUÍA TÉCNICA N 62 OBJETIVO GUBERNAMENTAL DE AUDITORÍA N 3-2014 ASEGURAMIENTO A PROCESOS DE SOPORTE PARA LA GESTIÓN Esta Guía Técnica apoya al auditor interno en la realización de auditorías a procesos

GUÍA TÉCNICA N 62 OBJETIVO GUBERNAMENTAL DE AUDITORÍA N 3-2014 ASEGURAMIENTO A PROCESOS DE SOPORTE PARA LA GESTIÓN Esta Guía Técnica apoya al auditor interno en la realización de auditorías a procesos

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING.

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING. BERTHA SÁNCHEZ ACTIVO Es el conjunto de bienes tangibles o intangibles que posee una

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING. BERTHA SÁNCHEZ ACTIVO Es el conjunto de bienes tangibles o intangibles que posee una

SISTEMA DE CONTROL DE TESORERIA

El sistema de control de tesorería SISTEMA DE CONTROL DE TESORERIA 1.- Introducción.- Comprende la estructura, las políticas, el plan de organización, el conjunto de métodos y procedimientos dirigidos

El sistema de control de tesorería SISTEMA DE CONTROL DE TESORERIA 1.- Introducción.- Comprende la estructura, las políticas, el plan de organización, el conjunto de métodos y procedimientos dirigidos

El Informe de Auditoría y la Redacción de Hallazgos

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR El Informe de Auditoría y la Redacción de Hallazgos Sr. Edwin H. Rodríguez Hernández, CFE, CFS, CICA, CBM Subdirector División de Asistencia en

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR El Informe de Auditoría y la Redacción de Hallazgos Sr. Edwin H. Rodríguez Hernández, CFE, CFS, CICA, CBM Subdirector División de Asistencia en

Universidad Tecnológica de Panamá Dirección de Finanzas Departamento de Contabilidad

Página: 1 de 6 1. Introducción: Este procedimiento es relativo a los registros contables de los fondos de Librería y RTAC-II, como fondos adscritos al Centro de Distribución. 2. Objetivos del procedimiento:

Página: 1 de 6 1. Introducción: Este procedimiento es relativo a los registros contables de los fondos de Librería y RTAC-II, como fondos adscritos al Centro de Distribución. 2. Objetivos del procedimiento:

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACION Y CONTADURIA

692 MODELO DE RESPUESTA 1/5 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: AUDITORÍA II CODIGO: 692 MOMENTO: FECHA DE APLICACIÓN:

692 MODELO DE RESPUESTA 1/5 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: AUDITORÍA II CODIGO: 692 MOMENTO: FECHA DE APLICACIÓN:

Yo, Salvador Antonetti Zequeira, Secretario de la Junta de Síndicos de la

JUNTA DE SÍNDICOS UNIVERSIDAD DE PUERTO RICO CERTIFICACIÓN NÚMERO 52 Yo, Salvador Antonetti Zequeira, Secretario de la Junta de Síndicos de la Universidad de Puerto Rico, CERTIFICO QUE: La Junta de Síndicos,

JUNTA DE SÍNDICOS UNIVERSIDAD DE PUERTO RICO CERTIFICACIÓN NÚMERO 52 Yo, Salvador Antonetti Zequeira, Secretario de la Junta de Síndicos de la Universidad de Puerto Rico, CERTIFICO QUE: La Junta de Síndicos,

Cómo ingresar a la Sucursal Electrónica?

Tabla de Contenidos Cómo ingresar a la Sucursal Electrónica? 2 Página Principal 3 Cómo consultar o eliminar colaboradores o proveedores en mi plan de Proveedores o Planillas? 4 Consultas y Exclusiones

Tabla de Contenidos Cómo ingresar a la Sucursal Electrónica? 2 Página Principal 3 Cómo consultar o eliminar colaboradores o proveedores en mi plan de Proveedores o Planillas? 4 Consultas y Exclusiones

DE LAS ENTIDADES GUBERNAMENTALES

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano

RESOLUCIÓN 19-02 SOBRE CUSTODIA DE LOS VALORES REPRESENTATIVOS DE LAS INVERSIONES LOCALES DE LOS FONDOS DE PENSIONES.

RESOLUCIÓN 19-02 SOBRE CUSTODIA DE LOS VALORES REPRESENTATIVOS DE LAS INVERSIONES LOCALES DE LOS FONDOS DE PENSIONES. CONSIDERANDO: Que el artículo 101 de la Ley 87-01 de fecha 9 de mayo de 2001, que crea

RESOLUCIÓN 19-02 SOBRE CUSTODIA DE LOS VALORES REPRESENTATIVOS DE LAS INVERSIONES LOCALES DE LOS FONDOS DE PENSIONES. CONSIDERANDO: Que el artículo 101 de la Ley 87-01 de fecha 9 de mayo de 2001, que crea

AUTORIZACIÓN Y VALIDACIÓN

Clave de referencia OIN-06 Vigente a partir del 1 de marzo del 2009 Página 1 de 14 AUTORIZACIÓN Y VALIDACIÓN Unidad Administrativa: ORGANISMO INTEGRADOR NACIONAL DE FONDOS DE ASEGURAMIENTO ELABORÓ Y REVISÓ

Clave de referencia OIN-06 Vigente a partir del 1 de marzo del 2009 Página 1 de 14 AUTORIZACIÓN Y VALIDACIÓN Unidad Administrativa: ORGANISMO INTEGRADOR NACIONAL DE FONDOS DE ASEGURAMIENTO ELABORÓ Y REVISÓ

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director.

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

EVIDENCIA DE AUDITORÍA - CONSIDERACIONES ADICIONALES PARA PARTIDAS ESPECÍFICAS

NORMA DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA - CONSIDERACIONES CONTENIDO Párrafos Introducción... 1 3 Parte A: Asistencia a conteo de inventario físico... 4 18 Parte B: Sustituida por la NA 505 - (se

NORMA DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA - CONSIDERACIONES CONTENIDO Párrafos Introducción... 1 3 Parte A: Asistencia a conteo de inventario físico... 4 18 Parte B: Sustituida por la NA 505 - (se

Tribunal Registral Administrativo

Tribunal Registral Administrativo MANUAL DE USO E INSTALACIÓN DE PROGRAMAS DE CÓMPUTO 18 JUNIO 2015 (APROBADO EN SESIÓN N. 26-2015 DEL 1 DE JULIO DE 2015) Contenido 1. INTRODUCCIÓN... 3 2. ALCANCE... 3

Tribunal Registral Administrativo MANUAL DE USO E INSTALACIÓN DE PROGRAMAS DE CÓMPUTO 18 JUNIO 2015 (APROBADO EN SESIÓN N. 26-2015 DEL 1 DE JULIO DE 2015) Contenido 1. INTRODUCCIÓN... 3 2. ALCANCE... 3

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2007-2008 Núm. 1300-13-08 A los Secretarios de Gobierno y Directores de

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2007-2008 Núm. 1300-13-08 A los Secretarios de Gobierno y Directores de

Guía para identificar riesgos en el Proceso de Inventarios

2010 Guía de Auditoría Guía para identificar riesgos en el Proceso de Inventarios www.auditool.org Red de Conocimientos en Auditoría y Interno 31/10/2010 Identificación de riesgos en el proceso de inventarios

2010 Guía de Auditoría Guía para identificar riesgos en el Proceso de Inventarios www.auditool.org Red de Conocimientos en Auditoría y Interno 31/10/2010 Identificación de riesgos en el proceso de inventarios

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

Estado Libre Asociado de Puerto Rico Departamento de Hacienda Área de Contabilidad Central de Gobierno

Estado Libre Asociado de Puerto Rico Departamento de Hacienda Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2006-2007 Núm. 1300-28-07 A los Secretarios de Gobierno, Directores de Dependencias

Estado Libre Asociado de Puerto Rico Departamento de Hacienda Área de Contabilidad Central de Gobierno Carta Circular Año Fiscal 2006-2007 Núm. 1300-28-07 A los Secretarios de Gobierno, Directores de Dependencias

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

PRESUPUESTO DE INGRESOS Y TESORERIA

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

1 Reglamento general para la administración y fiscalización de fondos de trabajo Consejo Universitario Unidad de Información

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

Folleto Explicativo Tarjeta de Débito

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

CENTRO DE DIABETES PARA PUERTO RICO ESTADO LIBRE ASOCIADO DE PUERTO RICO REGLAMENTO DE DONACIONES

CENTRO DE DIABETES PARA PUERTO RICO ESTADO LIBRE ASOCIADO DE PUERTO RICO REGLAMENTO DE DONACIONES ARTICULO 1: Título Este Reglamento se conocerá como el Reglamento para Aceptar Donaciones. Su título corto

CENTRO DE DIABETES PARA PUERTO RICO ESTADO LIBRE ASOCIADO DE PUERTO RICO REGLAMENTO DE DONACIONES ARTICULO 1: Título Este Reglamento se conocerá como el Reglamento para Aceptar Donaciones. Su título corto

Curso de Conciliación Bancaria.

1 Curso de Conciliación Bancaria. Contenido. Primera lección. Conciliación de cuentas. Segunda lección. Antecedentes de la Conciliación bancaria. Tercera lección. Conciliación de bancos. Cuarta lección.

1 Curso de Conciliación Bancaria. Contenido. Primera lección. Conciliación de cuentas. Segunda lección. Antecedentes de la Conciliación bancaria. Tercera lección. Conciliación de bancos. Cuarta lección.

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LEY NUM. 136 8 E AGOSTO DE 2014

(P. de la C. 1056) (Conferencia) LEY NUM. 136 8 E AGOSTO DE 2014 Para añadir un nuevo inciso (i) y reenumerar los actuales incisos (i), (j), (k), (l), (m), (n), (ñ), (o), (p), (q), (r), (s), (t), (u),

(P. de la C. 1056) (Conferencia) LEY NUM. 136 8 E AGOSTO DE 2014 Para añadir un nuevo inciso (i) y reenumerar los actuales incisos (i), (j), (k), (l), (m), (n), (ñ), (o), (p), (q), (r), (s), (t), (u),

7. FINANZAS Y ACTIVIDAD MERCANTIL

7. FINANZAS Y ACTIVIDAD MERCANTIL Conceptos Banco de España. Entidad control del sistema bancario, que asume dos tipos de funciones: asesoramiento e instrumentación de la política monetaria y crediticia,

7. FINANZAS Y ACTIVIDAD MERCANTIL Conceptos Banco de España. Entidad control del sistema bancario, que asume dos tipos de funciones: asesoramiento e instrumentación de la política monetaria y crediticia,

Nombre del Puesto Técnico Contable. Jefe Departamento de Contabilidad Coordinador Área Técnica de Análisis Financiero Dirección / Gerencia

Nombre del Puesto Técnico Contable IDENTIFICACIÓN Nombre / Título del Puesto: Técnico Contable Puesto Superior Inmediato: Jefe Departamento de Contabilidad Coordinador Área Técnica de Análisis Financiero

Nombre del Puesto Técnico Contable IDENTIFICACIÓN Nombre / Título del Puesto: Técnico Contable Puesto Superior Inmediato: Jefe Departamento de Contabilidad Coordinador Área Técnica de Análisis Financiero

CÁMARA DE CUENTAS DE ANDALUCÍA

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 2

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno San Juan, Puerto Rico

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno San Juan, Puerto Rico Carta Circular Año Fiscal 2012-2013 Núm. 1300-08-13 A los Secretarios de Gobierno

Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA Área de Contabilidad Central de Gobierno San Juan, Puerto Rico Carta Circular Año Fiscal 2012-2013 Núm. 1300-08-13 A los Secretarios de Gobierno

INVERSIONES. Cr. Hernán Mercado Mancinelli. Control Interno y Auditoría AÑO 2.010

INVERSIONES Cr. Hernán Mercado Mancinelli Control Interno y Auditoría AÑO 2.010 DEFINICION RT 9. FACPCE CAP. III A.2 Colocaciones realizadas con el ánimo de obtener una renta u otro beneficio explícito

INVERSIONES Cr. Hernán Mercado Mancinelli Control Interno y Auditoría AÑO 2.010 DEFINICION RT 9. FACPCE CAP. III A.2 Colocaciones realizadas con el ánimo de obtener una renta u otro beneficio explícito

Arqueo de caja y conciliacio n bancaria Cuestiones complementarias

Arqueo de caja y conciliacio n bancaria Cuestiones complementarias Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de La Laguna www.jggomez.eu INDICE 1 Arqueo

Arqueo de caja y conciliacio n bancaria Cuestiones complementarias Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de La Laguna www.jggomez.eu INDICE 1 Arqueo

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 1 Hoja 1 MODELO FUNCIONAL CUENTA UNICA DEL TESORO El concepto del Sistema de Cuenta Única de Tesoro (SCUT) está basado en el mantenimiento

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 1 Hoja 1 MODELO FUNCIONAL CUENTA UNICA DEL TESORO El concepto del Sistema de Cuenta Única de Tesoro (SCUT) está basado en el mantenimiento

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

REGLAMENTO FINANCIERO DE LA SECRETARÍA DEL TRATADO ANTÁRTICO

REGLAMENTO FINANCIERO DE LA SECRETARÍA DEL TRATADO ANTÁRTICO ARTÍCULO 1 Aplicabilidad 1. El presente Reglamento regirá la administración financiera de la Secretaría del Tratado Antártico (la Secretaría)

REGLAMENTO FINANCIERO DE LA SECRETARÍA DEL TRATADO ANTÁRTICO ARTÍCULO 1 Aplicabilidad 1. El presente Reglamento regirá la administración financiera de la Secretaría del Tratado Antártico (la Secretaría)

THE WARRANTY GROUP, INC. POLÍTICA DE DELEGACIÓN DE FACULTADES

THE WARRANTY GROUP, INC. POLÍTICA DE DELEGACIÓN DE FACULTADES Aprobada por el Consejo de Administración: 30 de enero de 2014 OBJETO Y ALCANCE: La presente Política de delegación de facultades (en lo sucesivo

THE WARRANTY GROUP, INC. POLÍTICA DE DELEGACIÓN DE FACULTADES Aprobada por el Consejo de Administración: 30 de enero de 2014 OBJETO Y ALCANCE: La presente Política de delegación de facultades (en lo sucesivo

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

MANUAL DE PROCEDIMIENTO DE CONFECCION DE CONCILIACIONES BANCARIAS

ILUSTRE MUNICIPALIDAD LANCO DIRECCION DE ADM. Y FINANZAS OFICINA DE CONTABILIDAD Y PRESUPUESTO LANCO 20 DE OCTUBRE 2009 MANUAL DE PROCEDIMIENTO DE CONFECCION DE CONCILIACIONES BANCARIAS TITULO I NORMAS

ILUSTRE MUNICIPALIDAD LANCO DIRECCION DE ADM. Y FINANZAS OFICINA DE CONTABILIDAD Y PRESUPUESTO LANCO 20 DE OCTUBRE 2009 MANUAL DE PROCEDIMIENTO DE CONFECCION DE CONCILIACIONES BANCARIAS TITULO I NORMAS

10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente. Estimados señores:

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

1 10 de Marzo del 2004. Señores ASOCIACIÓN CREDIMUJER Presente Estimados señores: Según nuestro contrato de servicios, efectuamos la visita de la auditoría externa del período 2003 a la ASOCIACION CREDIMUJER

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998.

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998. LA SUPERINTENDENTE DE PENSIONES. CONSIDERANDO: I. Que a fin de maximizar el rendimiento de las cotizaciones debe reducirse al mínimo el período en que

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998. LA SUPERINTENDENTE DE PENSIONES. CONSIDERANDO: I. Que a fin de maximizar el rendimiento de las cotizaciones debe reducirse al mínimo el período en que

POLÍTICA DE USO Y MANEJO DE CAJA CHICA

POLÍTICA DE USO Y MANEJO DE CAJA CHICA Documento Número: ST-Pl-FIN-001 Revisión: 1.0 Fecha de Publicación: 21-06-2006 Fecha última revisión: 21-06-2006 Este documento ha sido generado para uso exclusivo

POLÍTICA DE USO Y MANEJO DE CAJA CHICA Documento Número: ST-Pl-FIN-001 Revisión: 1.0 Fecha de Publicación: 21-06-2006 Fecha última revisión: 21-06-2006 Este documento ha sido generado para uso exclusivo

REPÚBLICA DE PANAMÁ ASAMBLEA LEGISLATIVA LEGISPAN

Tipo de Norma: LEY REPÚBLICA DE PANAMÁ ASAMBLEA LEGISLATIVA LEGISPAN Número: 69 Referencia: Año: 1978 Fecha(dd-mm-aaaa): 19-09-1978 Titulo: POR LA CUAL SE REGULA LAS EMPRESAS DENOMINADAS "FINANCIERAS"

Tipo de Norma: LEY REPÚBLICA DE PANAMÁ ASAMBLEA LEGISLATIVA LEGISPAN Número: 69 Referencia: Año: 1978 Fecha(dd-mm-aaaa): 19-09-1978 Titulo: POR LA CUAL SE REGULA LAS EMPRESAS DENOMINADAS "FINANCIERAS"

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

AUDITORÍA A PRACTICARSE EN LA GOBERNACIÓN DEL ESTADO O LA ALCALDÍA DEL MUNICIPIO

CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN GENERAL DE CONTROL DE ESTADOS Y MUNICIPIOS AUDITORÍA A PRACTICARSE EN LA GOBERNACIÓN DEL ESTADO O LA ALCALDÍA DEL MUNICIPIO PROGRAMA DE TRABAJO A FIN DE EVALUAR

CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN GENERAL DE CONTROL DE ESTADOS Y MUNICIPIOS AUDITORÍA A PRACTICARSE EN LA GOBERNACIÓN DEL ESTADO O LA ALCALDÍA DEL MUNICIPIO PROGRAMA DE TRABAJO A FIN DE EVALUAR

CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo

Las correcciones están en rojo") AGRICULTORES FEDERADOS ARGENTINOS S.C.L. RIOJA 1474-4to. PISO - ROSARIO TEL: 041-4401243 CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo Ref.: Impuesto a los débitos y créditos

AGRICULTORES FEDERADOS ARGENTINOS S.C.L. RIOJA 1474-4to. PISO - ROSARIO TEL: 041-4401243 CIRCULAR DE IMPUESTOS 13/2001 (RECTIFICADA) Las correcciones están en rojo Ref.: Impuesto a los débitos y créditos