GUÍA 14 Diseño de Planes y Programas. Descripción

|

|

|

- Alba Castellanos Olivares

- hace 8 años

- Vistas:

Transcripción

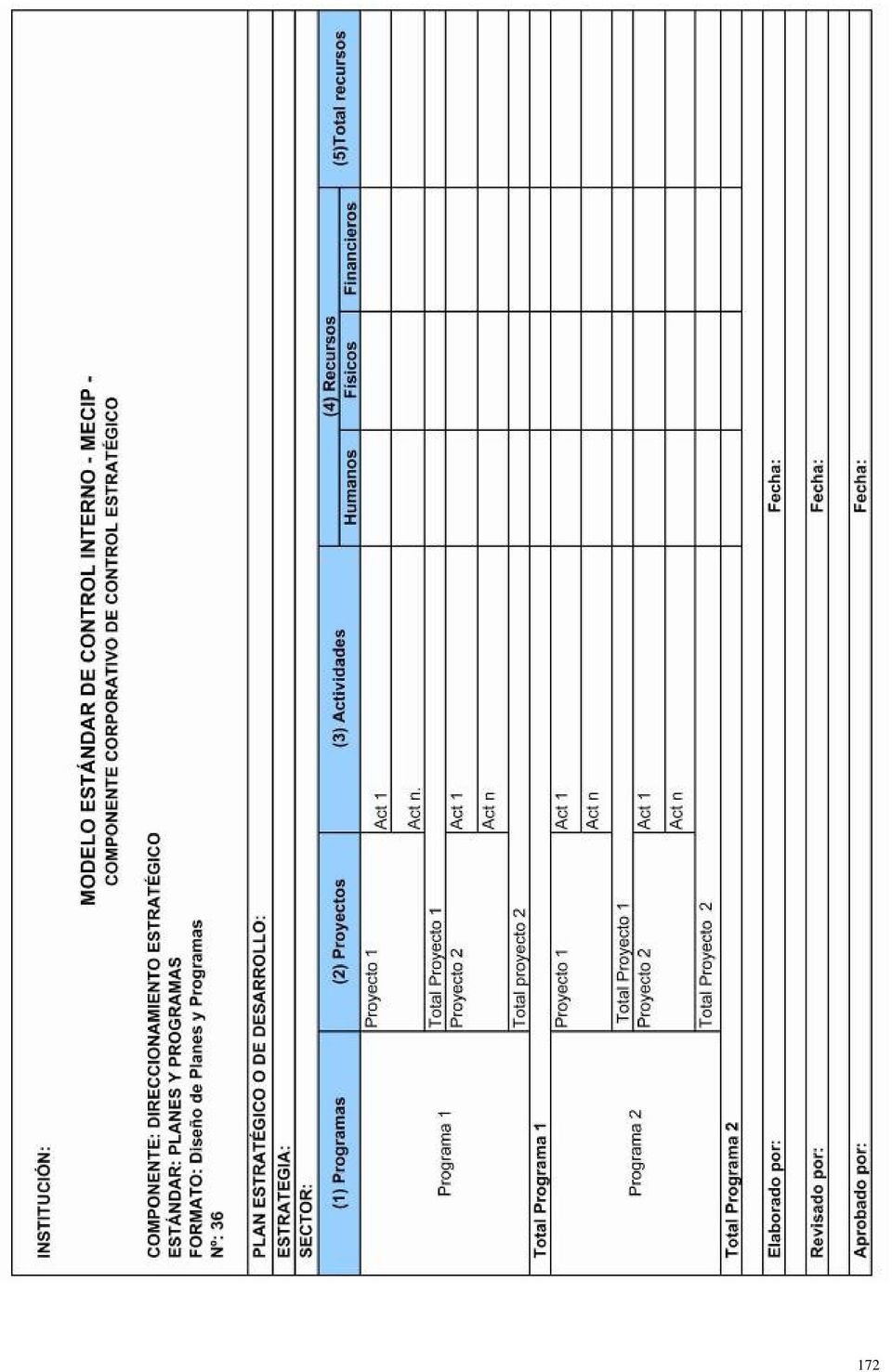

1 GUÍA 14 Diseño de Planes y Programas Descripción El Diseño de Planes y Programas tiene como objetivo elaborar la proyección de la institución a corto, mediano y largo plazo, e impulsar y guiar las actividades hacia sus metas. Toma en cuenta los principios corporativos, la Misión y la Visión, la fijación de los objetivos institucionales esperados para un periodo determinado, las metas, los indicadores que permitan verificar su cumplimiento, las estrategias y la asignación de responsabilidades y recursos necesarios para el logro de los propósitos de la institución. El diseño de los Planes y Programas requiere: Definir los lineamientos estratégicos que establezcan el rumbo a seguir por los miembros de la institución, hacia el logro de unos resultados esperados. Definir y programar las acciones necesarias para asegurar el desempeño de las funciones que le han sido asignadas por la Constitución Nacional y/o la Ley para el cumplimiento de los fines del Estado. Asegurar los recursos necesarios para el funcionamiento de la institución y para cumplir con las acciones programadas en el desarrollo de los programas y proyectos de inversión. Para el diseño de Planes y Programas se requiere tener en cuenta el diseño de un primer nivel, esto es el Plan de Desarrollo o Plan Estratégico, y un segundo nivel, los Planes Operativos o de Acción. Los Planes de Desarrollo o Planes Estratégicos son instrumentos rectores de la planificación de la institución, toda vez que toman en cuenta la Visión, la Misión, objetivos estratégicos, metas, los sectores de inversión y los recursos necesarios que conviertan los lineamientos estratégicos, en acciones concretas para la gestión. Para su desarrollo es necesario tener en cuenta los principios generales que rigen las actuaciones de las autoridades nacionales, regionales y territoriales en materia de planeación. Estos principios son: autonomía, ordenación de competencias, concordancia, consistencia, prioridad del gasto público social, continuidad, participación, sustentabilidad ambiental, desarrollo armónico de regiones, eficiencia, viabilidad y coherencia. Los Planes Operativos o de Acción, constituyen las acciones y los recursos de orden físico, financiero y humano, requeridos para desarrollar las actividades que contribuyen al logro de los resultados en el corto plazo, teniendo en cuenta la capacidad de la institución, estos alineados con el Plan de Desarrollo y el Plan Estratégico de la institución. El Plan Operativo o de Acción debe contener por lo menos: Los objetivos, metas y estrategias del Plan Estratégico o de Desarrollo, según el tipo de institución, para identificar el margen de acción institucional. Los programas y proyectos del Plan Plurianual de Inversiones para ser ejecutados en cada vigencia fiscal. 168

2 La Misión de la dependencia responsable por el Plan de Acción, en el contexto de los objetivos establecidos en la planeación estratégica y en el marco legal e institucional que rige su naturaleza, sus objetivos y sus funciones. La disponibilidad de procedimientos, instrumentos, recursos humanos, económicos e institucionales, adecuados para cumplir con los objetivos y metas propuestos. La identificación de las acciones para fortalecer la capacidad de gestión. El Presupuesto, herramienta de gestión cuyo fin es garantizar la viabilidad financiera de los Planes Estratégicos o de Desarrollo y de los Planes Operativos o de Acción. Su elaboración comprende: La previsión de ingresos, egresos, déficit y su financiación, para establecer los recursos financieros disponibles y aquellos que se requieren para el cumplimiento o satisfacción de los planes estratégicos y operativos. La elaboración del Plan Operativo Anual de Inversiones, que señala los proyectos de inversión que requieren apropiaciones en el presupuesto de la vigencia correspondiente. La previsión de las apropiaciones para gastos de funcionamiento, servicio de la deuda e inversiones contempladas en el Plan Operativo Anual de Inversiones. Requerimientos Función constitucional y legal de la institución. Normas que regulan la institución. Planes y Programas vigentes de la institución. Revisión de la Misión y la Visión de la institución. Mapa Estratégico de la Planeación de la institución. Responsables Diseño y apoyo a la implementación - Comité de Control Interno. - Equipo MECIP. Implementación - Dependencia responsable de cada Macroproceso y Procesos correspondientes. Supervisión y seguimiento a la implementación - Directivo responsable de la implementación del MECIP. 169

3 - Equipo MECIP. - Auditoria Interna Institucional. - Comité de Control Interno. Mantenimiento y actualización permanente - Dependencia responsable de cada Macroproceso y Procesos correspondientes. - Directivo responsable de la implementación del MECIP. Operación Coordinación de Control Interno 1. Impartir instrucciones al Grupo de Trabajo Nivel Técnico, orientando el diseño de Planes y Programas de acuerdo a las características propias de la institución, a partir del diagnóstico realizado al estado de Planes y Programas, y tomando como base el resultado de los análisis estratégico interno y externo, la matriz D.O.F.A y el Mapa Estratégico de la Planeación definido en las Guías 11, 12 y 13. Equipo MECIP 2. Utilizar para el Diseño de los Planes y Programas el Formato 36, teniendo en cuenta: Registrar la estrategia que corresponde. Indicar el Sector al cual corresponde el Programa o los Programas. Relacionar los Programas en la columna (1) identificados en el Plan de Desarrollo. Relacionar los Proyectos que corresponden a cada Programa en la columna (2). Adicionar las filas que sean necesarias. Relacionar las actividades para cada Proyecto en la columna (3). Adicionar las filas que sean necesarias. Registrar los recursos humanos, físicos y financieros para cada actividad, columna (4). Totalizar los recursos para cada Proyecto. Totalizar los recursos para cada Programa. Totalizar los Programas que correspondan al Sector en la línea total. Consolidar la información por sectores y estrategias, y registrar en el Formato 35, Diseño Mapa Estratégico de la Planeación, en la columna (5), recursos. 170

4 3. Entregar al directivo responsable de la implementación del MECIP para su evaluación, aprobación y presentación al Comité de Control Interno. Comité de Control Interno 4. Revisar, analizar y ajustar el Diseño de Planes y Programas para la institución, considerando las observaciones y recomendaciones de la Auditoria Interna Institucional, consignando sus decisiones en el acta respectiva, que deben ser ejecutadas por el Área responsable del proceso de Planeación en la institución. Dependencia responsable del Proceso de Planeación 5. Adelantar los trámites necesarios y elaboración de actos administrativos que conduzcan al ajuste requerido en Planes y Programas de la institución. Directivo responsable de la implementación del MECIP 6. Coordinar con el Área responsable del Proceso los ajustes resultantes a los Planes Operativos o de Acción, a cargo de las dependencias responsables de Macroprocesos y sus respectivos procesos. 171

5 172

6 2.2 Modelo de Gestión por Procesos El MODELO DE GESTIÓN POR PROCESOS es el estándar organizacional que soporta la operación de la institución pública, integrando las competencias constitucionales y legales que rigen la institución, con el conjunto de Planes y Programas necesarios para el cumplimiento de su función y misión. El MODELO DE GESTIÓN POR PROCESOS en el MECIP, se propone bajo la connotación de una gestión orientada a procesos, entendidos estos como la secuencia de actividades que lógicamente relacionadas y que tomadas en su conjunto, generan un resultado orientado al cumplimiento de la función de la institución y de los fines del Estado. El diseño e implementación del MODELO DE GESTIÓN POR PROCESOS, orientado a una gestión por procesos, pretende determinar la mejor y más eficiente forma de ejecutar las operaciones de la institución, coordinando la asignación de recursos, el diseño de flujos de información y relaciones de trabajo, bajo un enfoque sistémico que permita el logro de los objetivos de la institución. a) Procedimiento 1. Definir los Macroprocesos que garantizan el cumplimiento de la función y misión de la institución y clasificarlos según sean: estratégicos, misionales o de apoyo. Si se encuentran ya definidos los Macroprocesos, se verifica que sean consistentes con las especificaciones requeridas para su definición. 2. Identificar los Procesos/Subprocesos en que se hace necesario desagregar cada Macroproceso, definiendo su objetivo y como resultado de ello estructurar la Cadena de Valor. 3. Definir los objetivos de los Macroprocesos y Procesos estableciendo su congruencia y alineación con la función, misión y objetivos estratégicos de la institución. 4. Determinar la base legal de los Macroprocesos y Procesos de acuerdo con la normatividad general y específica que se aplica a la institución y elaborar un Normograma, donde se recopilan las normas, asociadas con los objetivos del proceso, ya sean estos de carácter externo (leyes, acuerdos, decretos, resoluciones, etc.) o de carácter interno, que brindan elementos para su direccionamiento. 5. Definir la relación entre los diferentes Macroprocesos y Procesos de la institución. 6. Elaborar el Mapa de Procesos que contenga el despliegue de los Macroprocesos en el primer nivel, la identificación de los Procesos en el segundo nivel, y los Subprocesos en tercer nivel. 7. Integrar los Grupos de Trabajo para la Modelación de Procesos, que actuarán al interior de cada dependencia, bajo la coordinación del director de primer nivel, responsable del Proceso. 8. Modelar los Procesos de la institución a partir de: La identificación de las actividades necesarias para la ejecución de los procesos y la obtención de sus resultados de información, bienes o servicios. La definición de las tareas necesarias para el desarrollo de cada actividad. 173

7 Determinación de los insumos, los proveedores, los productos, los clientes y/o grupos de interés. Definir los resultados del Proceso/Subproceso en informes, bienes o servicios, a los grupos de interés, internos y externos, de la institución. La Determinación de insumos y proveedores internos y externos, así como los productos del proceso, deben incluir las condiciones de calidad y oportunidad requeridas para la satisfacción del cliente o grupo de interés correspondiente, ya sea este interno o externo. 9. Diseñar los instrumentos necesarios para relacionar la información requerida para la ejecución de una tarea o una actividad, así como los documentos que consignen los datos o la información generada por la tarea o actividad que, a su vez, constituyen el insumo de otra actividad o proceso, según los pasos detallados en la Guía 25, Informes del Proceso. b) Instructivos de diseño e implementación Las GUÍAS 15, 16, 17, 18 y 19 presentan los instructivos para la implementación de este Estándar de Control. c) Instrumentos de diseño e implementación Los FORMATOS 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49 y 50 constituyen los instrumentos que facilitan la implementación de este Estándar de Control. 174

GUÍA 22 Definición Plantilla de Personal. Descripción. Requerimientos. Responsables

GUÍA 22 Definición Plantilla de Personal Descripción La Plantilla de Personal se diseña y establece a base de los tiempos que por disciplina y nivel de especialización o experiencia de cada funcionario

GUÍA 22 Definición Plantilla de Personal Descripción La Plantilla de Personal se diseña y establece a base de los tiempos que por disciplina y nivel de especialización o experiencia de cada funcionario

Estándares de Información Primaria, Secundaria, Sistemas de Información. Estándares de Macroprocesos, Procesos y Procedimientos Diseñados.

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

SECRETARÍA NACIONAL DE LA NIÑEZ Y LA ADOLESCENCIA MODELO ESTANDAR DE CONTROL INTERNO - MECIP

ACTA 02/2011 FORMATO 3 - RESOLUCIÓN 819/2010-14/10/2010 FORMATO 3-15/07/2014 PLANEACIÓN DEL DISEÑO E IMPLEMENTACIÓN DEL MECIP FORMATO 2 - RESOLUCIÓN 442/2010-16/06/2010 FORMATO 1-16 /06/2010 FORMATO 1-15/07/2014

ACTA 02/2011 FORMATO 3 - RESOLUCIÓN 819/2010-14/10/2010 FORMATO 3-15/07/2014 PLANEACIÓN DEL DISEÑO E IMPLEMENTACIÓN DEL MECIP FORMATO 2 - RESOLUCIÓN 442/2010-16/06/2010 FORMATO 1-16 /06/2010 FORMATO 1-15/07/2014

GUÍA 09 Diagnóstico sobre Protocolos de Buen Gobierno

GUÍA 09 Diagnóstico sobre Protocolos de Buen Gobierno Descripción El Procedimiento de implementación del estándar de Control Protocolos de Buen Gobierno parte de la realización de un diagnóstico del estado

GUÍA 09 Diagnóstico sobre Protocolos de Buen Gobierno Descripción El Procedimiento de implementación del estándar de Control Protocolos de Buen Gobierno parte de la realización de un diagnóstico del estado

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

Facultades, Fundamento Jurídico. Fecha de Publicación, Periódico Oficial del Estado de Hidalgo: 21 de octubre 2013

Tipo: Reglamento Interior Facultades, Fundamento Jurídico Emisor: H. Ayuntamiento Pachuca de Soto Fecha de Publicación, Periódico Oficial del Estado de Hidalgo: 21 de octubre 2013 HONORABLE AYUNTAMIENTO

Tipo: Reglamento Interior Facultades, Fundamento Jurídico Emisor: H. Ayuntamiento Pachuca de Soto Fecha de Publicación, Periódico Oficial del Estado de Hidalgo: 21 de octubre 2013 HONORABLE AYUNTAMIENTO

GUÍA 33 Diseño de Controles y Análisis de Efectividad. Descripción. Requerimientos. Responsables

GUÍA 33 Diseño de Controles y Análisis de Efectividad Descripción El diseño de los controles se realiza a base de las políticas de operación de la institución, el análisis y la evaluación de los riesgos

GUÍA 33 Diseño de Controles y Análisis de Efectividad Descripción El diseño de los controles se realiza a base de las políticas de operación de la institución, el análisis y la evaluación de los riesgos

ACOMPAÑAMIENTOENLAIMPLEMENTACIÓN DE LAESTRATEGIA DE GOBIERNO EN LÍNEA EN EL ESTADO

ACOMPAÑAMIENTOENLAIMPLEMENTACIÓN DE LAESTRATEGIA DE GOBIERNO EN LÍNEA EN EL ESTADO PLAN DE AJUSTE TECNOLÓGICO ALCALDÍA DE TÁMARA CASANARE V1.0 DICIEMBRE DE 2014 1 CONTENIDO 1. INTRODUCCIÓN... 5 2. OBJETIVOS

ACOMPAÑAMIENTOENLAIMPLEMENTACIÓN DE LAESTRATEGIA DE GOBIERNO EN LÍNEA EN EL ESTADO PLAN DE AJUSTE TECNOLÓGICO ALCALDÍA DE TÁMARA CASANARE V1.0 DICIEMBRE DE 2014 1 CONTENIDO 1. INTRODUCCIÓN... 5 2. OBJETIVOS

Consejo Superior Universitario Acuerdo 046 de 2009 página 2

CONSEJO SUPERIOR UNIVERSITARIO ACUERDO 046 DE 2009 (Acta 15 del 1 de diciembre) Por el cual se definen y aprueban las políticas de Informática y Comunicaciones que se aplicarán en la Universidad Nacional

CONSEJO SUPERIOR UNIVERSITARIO ACUERDO 046 DE 2009 (Acta 15 del 1 de diciembre) Por el cual se definen y aprueban las políticas de Informática y Comunicaciones que se aplicarán en la Universidad Nacional

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

Garantía de la Calidad SGGC

Sistema de Gestión de Garantía de la Calidad SGGC Dirección de Planeación Sistema de Gestión de Garantía de la Calidad SGGC Dirección de Planeación Sistema de Gestión de Garantía de la Calidad SGGC Dirección

Sistema de Gestión de Garantía de la Calidad SGGC Dirección de Planeación Sistema de Gestión de Garantía de la Calidad SGGC Dirección de Planeación Sistema de Gestión de Garantía de la Calidad SGGC Dirección

PRESENTACIÓN 7 I. PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 9

1 2 ÍNDICE PRESENTACIÓN 7 I. PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 9 A. COMPROMISO DE LA MÁXIMA AUTORIDAD DE LA INSTITUCIÓN 11 B. ORGANIZACIÓN DEL COMITÉ DE TRABAJO 12 C. DEFINICIÓN DE LOS NIVELES

1 2 ÍNDICE PRESENTACIÓN 7 I. PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 9 A. COMPROMISO DE LA MÁXIMA AUTORIDAD DE LA INSTITUCIÓN 11 B. ORGANIZACIÓN DEL COMITÉ DE TRABAJO 12 C. DEFINICIÓN DE LOS NIVELES

1.1. Sistema de Gestión de la Calidad

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

2.3 Estructura Organizacional. a) Procedimiento

Procedimiento") 211 212 213 2.3 Estructura Organizacional Se constituye en el Elemento o Estándar de Control, que autocontrola el funcionamiento de la institución en cuanto a la interacción que se da entre los niveles

211 212 213 2.3 Estructura Organizacional Se constituye en el Elemento o Estándar de Control, que autocontrola el funcionamiento de la institución en cuanto a la interacción que se da entre los niveles

En proceso. En proceso

SUBSISTEMA : CONTROL ESTRATÉGICO COMPONENTE AMBIENTE DE CONTROL Fecha Diligenciamiento :14/02/2012 12:00:07 p.m. El documento que contiene los principios éticos de la entidad fue construido participativamente

SUBSISTEMA : CONTROL ESTRATÉGICO COMPONENTE AMBIENTE DE CONTROL Fecha Diligenciamiento :14/02/2012 12:00:07 p.m. El documento que contiene los principios éticos de la entidad fue construido participativamente

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

MODELO ESTÁNDAR DE CONTROL INTERNO PARA EL ESTADO COLOMBIANO MECI 1000:2005

MODELO ESTÁNDAR DE CONTROL INTERNO PARA EL ESTADO COLOMBIANO MECI 1000:2005 SISTEMA DE CONTROL INTERNO PARA LAS ENTIDADES REGIDAS POR LA LEY 87 DE 1993 1. INTRODUCCIÓN 1.1 GENERALIDADES Al Presidente de

MODELO ESTÁNDAR DE CONTROL INTERNO PARA EL ESTADO COLOMBIANO MECI 1000:2005 SISTEMA DE CONTROL INTERNO PARA LAS ENTIDADES REGIDAS POR LA LEY 87 DE 1993 1. INTRODUCCIÓN 1.1 GENERALIDADES Al Presidente de

COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

MANUAL DE PROCESOS Y PROCEDIMIENTOS

1 de 11 MANUAL DE S Y PROCEDIMIENTOS HOSPITAL SAN BLAS II NIVEL ESE Sistema de Gestión de la Calidad Bajo la Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2009 EQUIPO DE GESTIÓN DE LA CALIDAD

1 de 11 MANUAL DE S Y PROCEDIMIENTOS HOSPITAL SAN BLAS II NIVEL ESE Sistema de Gestión de la Calidad Bajo la Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2009 EQUIPO DE GESTIÓN DE LA CALIDAD

LINEAMIENTOS PARA AUDITORÍAS INTERNAS Y LAS AUDITORÍAS INTERNAS DE CALIDAD

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

INTRODUCCIÓN. El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

Cartilla 2012. Monitoreo y Evaluación. Dirección de Planeación y Control de Gestión - Subdirección de Monitoreo y Evaluación

ABRIL 2012 Cartilla 2012 Dirección de Planeación y Control de Gestión - Subdirección de Monitoreo y Evaluación Guía de Difusión Interna del Instituto Colombiano de Bienestar Familiar Generalidades 2 Planeación

ABRIL 2012 Cartilla 2012 Dirección de Planeación y Control de Gestión - Subdirección de Monitoreo y Evaluación Guía de Difusión Interna del Instituto Colombiano de Bienestar Familiar Generalidades 2 Planeación

PROCESOS Y PROCEDIMIENTO METODOLOGÍA PARA LA GESTIÓN DE PROYECTOS INFORMÁTICOS EN CORPAC S.A.

214 CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL SA METODOLOGÍA PARA LA GESTIÓN DE PROYECTOS INFORMÁTICOS EN CORPAC SA Área de Organización y Métodos CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN

214 CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL SA METODOLOGÍA PARA LA GESTIÓN DE PROYECTOS INFORMÁTICOS EN CORPAC SA Área de Organización y Métodos CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Dirección Administrativa

Dirección Administrativa MANUAL DE PROCESO: EVALUACIÓN, SEGUIMIENTO Y CONTROL SERVICIOS DE SALUD DE SINALOA SECRETARIA DE SALUD PÁGINA: 2 / 11 1. PROPÓSITO: Operar las acciones de mejora y mantenimiento

Dirección Administrativa MANUAL DE PROCESO: EVALUACIÓN, SEGUIMIENTO Y CONTROL SERVICIOS DE SALUD DE SINALOA SECRETARIA DE SALUD PÁGINA: 2 / 11 1. PROPÓSITO: Operar las acciones de mejora y mantenimiento

SUBPROCESO FORMACIÓN Y CAPACITACIÓN

PROCESO GESTIÓN TALENTO HUMANO SUBPROCESO FORMACIÓN Y CAPACITACIÓN PAGINA 1 DE 2 CONTENIDO PÁG. 1. CARACTERIZACIÓN DEL SUBPROCESO 3 1.1 OBJETIVO 3 1.2 ALCANCE 3 1.3 CARGO DEL RESPONSABLE DEL PROCESO 3

PROCESO GESTIÓN TALENTO HUMANO SUBPROCESO FORMACIÓN Y CAPACITACIÓN PAGINA 1 DE 2 CONTENIDO PÁG. 1. CARACTERIZACIÓN DEL SUBPROCESO 3 1.1 OBJETIVO 3 1.2 ALCANCE 3 1.3 CARGO DEL RESPONSABLE DEL PROCESO 3

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

BANCO CENTRAL DE COSTA RICA. Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

CARACTERIZACION DE PROCESO PLANIFICACIÓN DEPARTAMENTAL

PROCESO: OBJETIVO: ALCANCE: RESPONSABLE: POLITICAS DE OPERACIÓN: Planificación Departamental Asegurar la consolidación y desarrollo de un Sistema Departamental de, en el cual interactúen todos los sectores

PROCESO: OBJETIVO: ALCANCE: RESPONSABLE: POLITICAS DE OPERACIÓN: Planificación Departamental Asegurar la consolidación y desarrollo de un Sistema Departamental de, en el cual interactúen todos los sectores

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

SISTEMA DE GESTIÓN DE CALIDAD. Oficina Asesora de Planeación

SISTEMA DE GESTIÓN DE CALIDAD Oficina Asesora de Planeación OBJETIVOS Generar en los participantes inquietudes sobre los beneficios y bondades de los sistemas de gestión de calidad Realizar un esbozo de

SISTEMA DE GESTIÓN DE CALIDAD Oficina Asesora de Planeación OBJETIVOS Generar en los participantes inquietudes sobre los beneficios y bondades de los sistemas de gestión de calidad Realizar un esbozo de

PROCEDIMIENTO PLANEACIÓN ESTRATÉGICA

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Se refiere a la cultura de control que incide en la planificación, el desarrollo de la gestión y los procesos de mejoramiento.

Estructura del Modelo Estándar de Control Interno El Sistema de Control Interno se conforma de tres (3) subsistemas, nueve (9) componentes y veintisiete (27) elementos. Figura. 3 Estructura del Modelo

Estructura del Modelo Estándar de Control Interno El Sistema de Control Interno se conforma de tres (3) subsistemas, nueve (9) componentes y veintisiete (27) elementos. Figura. 3 Estructura del Modelo

TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

SISTEMA DE CONTROL INTERNO PARA LAS ENTIDADES REGIDAS POR LA LEY 87 DE 1993

1 SISTEMA DE CONTROL INTERNO PARA LAS ENTIDADES REGIDAS POR LA LEY 87 DE 1993 1. INTRODUCCIÓN 1.1 GENERALIDADES Al Presidente de la República, con sujeción a lo dispuesto en las Leyes 87 de 1993 y 489

1 SISTEMA DE CONTROL INTERNO PARA LAS ENTIDADES REGIDAS POR LA LEY 87 DE 1993 1. INTRODUCCIÓN 1.1 GENERALIDADES Al Presidente de la República, con sujeción a lo dispuesto en las Leyes 87 de 1993 y 489

SISTEMA INTEGRADO DE GESTIÓN PLANEACIÓN ESTRATÉGICA PROCEDIMIENTO FORMULACIÓN Y GESTIÓN DE PROYECTOS

Página 1 de 6 1. OBJETIVO: Plantear los posibles s que pueden ser desarrollados dentro de la jurisdicción de CORPOCESAR, con el propósito de contribuir al desarrollo sostenible y dar las instrucciones

Página 1 de 6 1. OBJETIVO: Plantear los posibles s que pueden ser desarrollados dentro de la jurisdicción de CORPOCESAR, con el propósito de contribuir al desarrollo sostenible y dar las instrucciones

DOCUMENTO DE REFERENCIA MECI SISTEMA INTEGRADO DE GESTIÓN. Contenido DOCUMENTO MECI - CALIDAD... 3 1. ARMONIZACIÓN CONCEPTUAL... 3

Contenido DOCUMENTO MECI - CALIDAD... 3 1. ARMONIZACIÓN CONCEPTUAL... 3 1.1 SISTEMA DE GESTIÓN... 3 1.2 SISTEMA DE GESTIÓN EN EL ESTADO COLOMBIANO... 4 2. : MODELO ESTANDAR DE CONTROL INTERNO MECI Y SISTEMA

Contenido DOCUMENTO MECI - CALIDAD... 3 1. ARMONIZACIÓN CONCEPTUAL... 3 1.1 SISTEMA DE GESTIÓN... 3 1.2 SISTEMA DE GESTIÓN EN EL ESTADO COLOMBIANO... 4 2. : MODELO ESTANDAR DE CONTROL INTERNO MECI Y SISTEMA

OFICINA DE CONTROL INTERNO MUNICIPIO DE BOLÍVAR CAUCA PLAN ANUAL DE AUDITORIA 2011

MUNICIPIO DE BOLÍVAR CAUCA OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIA 2011 BOLÍVAR CAUCA 2011 1 TABLA DE CONTENIDO Página 1. Generalidades 3 1.1 Cobertura 3 1.2 Alcance 3 1.3 Objetivos 3 1.3.1

MUNICIPIO DE BOLÍVAR CAUCA OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIA 2011 BOLÍVAR CAUCA 2011 1 TABLA DE CONTENIDO Página 1. Generalidades 3 1.1 Cobertura 3 1.2 Alcance 3 1.3 Objetivos 3 1.3.1

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES. Departamento de Estudios y Gestión Estratégica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013

PROGRAMA MARCO AÑO 2013") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

PLAN DE AUDITORIAS 2015

PLAN DE AUDITORIAS 2015 JEFE OFICINA DE CONTROL INTERNO: MARGARITA DEL CASTILLO YANCES ASESOR DE CONTROL INTERNO: ENRIQUE C. ARAUJO GALÉ PROFESIONAL DE APOYO: LOURDES TRIVIÑOS FUENTES ARIEL MARTINEZ GUIDO

PLAN DE AUDITORIAS 2015 JEFE OFICINA DE CONTROL INTERNO: MARGARITA DEL CASTILLO YANCES ASESOR DE CONTROL INTERNO: ENRIQUE C. ARAUJO GALÉ PROFESIONAL DE APOYO: LOURDES TRIVIÑOS FUENTES ARIEL MARTINEZ GUIDO

GUÍA PARA LA ELABORACIÓN DE DOCUMENTOS DIRECCIÓN DE PLANEACIÓN

GUÍA PARA LA ELABORACIÓN DE DOCUMENTOS DIRECCIÓN DE PLANEACIÓN 1. Objetivo Establecer e implantar los criterios y características para la elaboración y codificación de los documentos del Sistema Integrado

GUÍA PARA LA ELABORACIÓN DE DOCUMENTOS DIRECCIÓN DE PLANEACIÓN 1. Objetivo Establecer e implantar los criterios y características para la elaboración y codificación de los documentos del Sistema Integrado

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

PLAN OPERATIVO ANUAL

PLAN OPERATIVO ANUAL 1. INTRODUCCIÓN La ejecución del Plan de Desarrollo Estratégico (PDE) de la Institución, se gestiona a través de declaraciones explicitas de quienes son parte de la estructura funcional

PLAN OPERATIVO ANUAL 1. INTRODUCCIÓN La ejecución del Plan de Desarrollo Estratégico (PDE) de la Institución, se gestiona a través de declaraciones explicitas de quienes son parte de la estructura funcional

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

OFICINA DE CONTROL INTERNO INFORME DE GESTION 2014

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

RESOLUCIÓN NÚMERO 01131 (DIC. 04 DE 2008 )

") RESOLUCIÓN NÚMERO 01131 (DIC. 04 DE 2008 ) Por la cual se adopta y define el Sistema de Gestión de Calidad y Control Interno en la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

RESOLUCIÓN NÚMERO 01131 (DIC. 04 DE 2008 ) Por la cual se adopta y define el Sistema de Gestión de Calidad y Control Interno en la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

PROCEDIMIENTO DE ACTUALIZACIÓN TECNOLÓGICA PROCESO GESTIÓN TECNOLÓGICA

Página: 1 de 5 1. OBJETIVO Definir las acciones para actualizar la plataforma tecnológica de la Fundación FES con base en el plan estratégico, las necesidades administrativas y de ejecución de los proyectos,

Página: 1 de 5 1. OBJETIVO Definir las acciones para actualizar la plataforma tecnológica de la Fundación FES con base en el plan estratégico, las necesidades administrativas y de ejecución de los proyectos,

PLAN ESTRATÉGICO HECHO GENERADOR PARA LA MODERNIDAD 2014-2015

PLAN ESTRATÉGICO HECHO GENERADOR PARA LA MODERNIDAD 2014-2015 Bogotá D.C., julio de 2014 1. Introducción La Planeacion Estratégica es un conjunto de acciones que deben ser desarrolladas para lograr los

PLAN ESTRATÉGICO HECHO GENERADOR PARA LA MODERNIDAD 2014-2015 Bogotá D.C., julio de 2014 1. Introducción La Planeacion Estratégica es un conjunto de acciones que deben ser desarrolladas para lograr los

Este procedimiento aplica a todos aquellos estudios y diseños a ser realizados por el AMCO para el desarrollo de sus proyectos.

1. Propósito: Establecer un procedimiento para la ejecución de estudios y diseños, para los proyectos a ser ejecutados por el Área metropolitana del Centro Occidente 2. Alcance: Este procedimiento aplica

1. Propósito: Establecer un procedimiento para la ejecución de estudios y diseños, para los proyectos a ser ejecutados por el Área metropolitana del Centro Occidente 2. Alcance: Este procedimiento aplica

ALCALDIA DE MONTERIA SECRETARIA DE EDUCACION PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD CONTENIDO

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

GUÍA 52 Definición Metodología de Evaluación Independiente del Control Interno

GUÍA 52 Definición Metodología de Evaluación Independiente del Control Interno Descripción El diseño de la Metodología para la Evaluación del Sistema de Control Interno, tiene como fundamento realizar

GUÍA 52 Definición Metodología de Evaluación Independiente del Control Interno Descripción El diseño de la Metodología para la Evaluación del Sistema de Control Interno, tiene como fundamento realizar

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

Solutions ÑAIKOTEVẼVA RYRU. VERSIÓN 1, Feb.

ÑAIKOTEVẼVA RYRU Caja de Instrumentos de Gestión de Proyectos Plan de Ejecución del Proyecto - PEP - Instructivo VERSIÓN 1, Feb. CSC/CPR Índice 1. Definición 2. Elementos del PEP 3. Características de

ÑAIKOTEVẼVA RYRU Caja de Instrumentos de Gestión de Proyectos Plan de Ejecución del Proyecto - PEP - Instructivo VERSIÓN 1, Feb. CSC/CPR Índice 1. Definición 2. Elementos del PEP 3. Características de

Manual de Procedimientos

1 de 13 Elaborado por: Revisado por: Revisado por: Aprobado por: División de Administración de Bienes y Servicios Coordinador Área de Jefe División de Administración de Bienes y Servicios Vicerrector Administrativo

1 de 13 Elaborado por: Revisado por: Revisado por: Aprobado por: División de Administración de Bienes y Servicios Coordinador Área de Jefe División de Administración de Bienes y Servicios Vicerrector Administrativo

I N F O R M E PLAN TRIENAL PARA LA PREPARACIÓN DE LA CERTIFICACIÓN SENAME

I N F O R M E PLAN TRIENAL PARA LA PREPARACIÓN DE LA CERTIFICACIÓN SENAME DICIEMBRE, 2011 CONTENIDOS 1. PRESENTACIÓN... 3 2. OBJETIVOS DE LA ETAPA... 4 3. METODOLOGÍA... 5 3.1 ETAPAS DE LA METODOLOGÍA

I N F O R M E PLAN TRIENAL PARA LA PREPARACIÓN DE LA CERTIFICACIÓN SENAME DICIEMBRE, 2011 CONTENIDOS 1. PRESENTACIÓN... 3 2. OBJETIVOS DE LA ETAPA... 4 3. METODOLOGÍA... 5 3.1 ETAPAS DE LA METODOLOGÍA

MANUAL DE ORGANIZACIÓN Y FUNCIONES

CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. 2013 GERENCIA CENTRAL DE ADMINISTRACIÓN Y FINANZAS CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. GERENCIA CENTRAL DE ADMINISTRACIÓN

CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. 2013 GERENCIA CENTRAL DE ADMINISTRACIÓN Y FINANZAS CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. GERENCIA CENTRAL DE ADMINISTRACIÓN

Oficina de Planeación y Desarrollo Institucional Elaboración del Presupuesto Universitario

Código: PE-GE-2.2-PR-6 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 7 1. PROCESO/SUBPROCESO RELACIONADO: 2. RESPONSABLE(S): Gestión Estratégica/Dirección y Planeación Institucional Jefe Oficina

Código: PE-GE-2.2-PR-6 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 7 1. PROCESO/SUBPROCESO RELACIONADO: 2. RESPONSABLE(S): Gestión Estratégica/Dirección y Planeación Institucional Jefe Oficina

DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO. Hugo Fernando Arce Hernández Alcalde

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

CUESTIONARIO SOBRE GOBIERNO CORPORATIVO DE LA EMISORA, EN ATENCION AL CODIGO DE MEJORES PRACTICAS CORPORATIVAS

CUESTIONARIO SOBRE GOBIERNO CORPORATIVO DE LA EMISORA, EN ATENCION AL CODIGO DE MEJORES PRACTICAS CORPORATIVAS CONSEJO DE ADMINISTRACIÓN i) Sobre las Funciones del Consejo de Administración El Consejo

CUESTIONARIO SOBRE GOBIERNO CORPORATIVO DE LA EMISORA, EN ATENCION AL CODIGO DE MEJORES PRACTICAS CORPORATIVAS CONSEJO DE ADMINISTRACIÓN i) Sobre las Funciones del Consejo de Administración El Consejo

AUDITORÍAS POR PROCESOS MP-22I-V1

AUDITORÍAS POR PROCESOS ISO 9000:2000 AUDITORÍAS POR PROCESOS Normas Aplicadas NTC ISO 190011 Duración 8 horas Objetivos Actualizar auditores en la metodología de planeación, ejecución verificación y control

AUDITORÍAS POR PROCESOS ISO 9000:2000 AUDITORÍAS POR PROCESOS Normas Aplicadas NTC ISO 190011 Duración 8 horas Objetivos Actualizar auditores en la metodología de planeación, ejecución verificación y control

Planificación de Sistemas de Información

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN... 4 Tarea 1.1: Análisis de la Necesidad del... 4 Tarea 1.2: Identificación

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS... 1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN... 4 Tarea 1.1: Análisis de la Necesidad del... 4 Tarea 1.2: Identificación

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

NORMA ISO 9001. Estos cinco apartados no siempre están definidos ni son claros en una empresa.

NORMA ISO 9001 0. Concepto de Sistema de Gestión de la Calidad. Se define como el conjunto de normas interrelacionadas de una empresa u organización por los cuales se administra de forma ordenada la calidad

NORMA ISO 9001 0. Concepto de Sistema de Gestión de la Calidad. Se define como el conjunto de normas interrelacionadas de una empresa u organización por los cuales se administra de forma ordenada la calidad

Planificación de Sistemas de Información

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS...1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN...4 Tarea 1.1: Análisis de la Necesidad del...4 Tarea 1.2: Identificación

Planificación de Sistemas de Información ÍNDICE DESCRIPCIÓN Y OBJETIVOS...1 ACTIVIDAD 1: INICIO DEL PLAN DE SISTEMAS DE INFORMACIÓN...4 Tarea 1.1: Análisis de la Necesidad del...4 Tarea 1.2: Identificación

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema

. AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012

REPUBUCA DE COLOMBIA DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012 Por el cual se establecen los lineamientos generales para la integración de la planeación y la gestión EL PRESIDENTE

REPUBUCA DE COLOMBIA DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012 Por el cual se establecen los lineamientos generales para la integración de la planeación y la gestión EL PRESIDENTE

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

PROYECTO GESTIÓN POR PROCESOS: INFORME DE AUTOEVALUACIÓN MEDIANTE CUESTIONARIO

PROYECTO GESTIÓN POR PROCESOS: INFORME DE AUTOEVALUACIÓN MEDIANTE CUESTIONARIO UNIDAD: TÉCNICOS DE LABORATORIOS DE DEPARTAMENTOS, CENTROS E INSTITUTOS DE INVESTIGACIÓN (UTLA). Fecha de realización: DICIEMBRE

PROYECTO GESTIÓN POR PROCESOS: INFORME DE AUTOEVALUACIÓN MEDIANTE CUESTIONARIO UNIDAD: TÉCNICOS DE LABORATORIOS DE DEPARTAMENTOS, CENTROS E INSTITUTOS DE INVESTIGACIÓN (UTLA). Fecha de realización: DICIEMBRE

MANUAL NIVEL DE REVISIÓN 2 MANUAL DE PROCESOS

MANUAL DÍA MES AÑO MANUAL DE PROCESOS REVISIONES Y APROBACIONES DEL DOCUMENTO: ACTIVIDAD PUESTO FIRMA ELABORO: REPRESENTANTE DEL COMITÉ DE CALIDAD REVISO: REPRESENTANTE DEL COMITÉ DE CALIDAD APROBÓ: DIRECTOR

MANUAL DÍA MES AÑO MANUAL DE PROCESOS REVISIONES Y APROBACIONES DEL DOCUMENTO: ACTIVIDAD PUESTO FIRMA ELABORO: REPRESENTANTE DEL COMITÉ DE CALIDAD REVISO: REPRESENTANTE DEL COMITÉ DE CALIDAD APROBÓ: DIRECTOR

PROCEDIMIENTO DE COMPRAS Y ALMACEN

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

DEPARTAMENTO DEL META MUNICIPIO DE PUERTO LLERAS NIT 892.099.309-2 CONTROL INTERNO INFORME SEGUIMIENTO MAPA DE RIESGOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

Orientación acerca del enfoque basado en procesos para los sistemas de gestión de la calidad

Orientación acerca del enfoque basado en procesos para los sistemas de gestión de la calidad Documento: ISO/TC 176/SC 2/N 544R Mayo 2001 ISO Traducción aprobada el 2001-05-31 Prólogo de la versión en español

Orientación acerca del enfoque basado en procesos para los sistemas de gestión de la calidad Documento: ISO/TC 176/SC 2/N 544R Mayo 2001 ISO Traducción aprobada el 2001-05-31 Prólogo de la versión en español

GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: 1. OBJETIVO

FECHA DE DIAGNÓSTICO: GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: RESPONSABLES: Comité Interno de Archivo 1. OBJETIVO Realizar el análisis del archivo de la Personería Municipal de Choachi,

FECHA DE DIAGNÓSTICO: GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: RESPONSABLES: Comité Interno de Archivo 1. OBJETIVO Realizar el análisis del archivo de la Personería Municipal de Choachi,

INFORME MECIP/SENAVITAT

INFORME MECIP/SENAVITAT Diagnóstico de Control Interno; Acuerdos y Compromisos Éticos; Protocolos de Buen Gobierno; Planes y Programas Gestión por Procesos Riesgos PLAN DE DESARROLLO ESTRATEGIA DE COMPROMISO

INFORME MECIP/SENAVITAT Diagnóstico de Control Interno; Acuerdos y Compromisos Éticos; Protocolos de Buen Gobierno; Planes y Programas Gestión por Procesos Riesgos PLAN DE DESARROLLO ESTRATEGIA DE COMPROMISO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

PROCEDIMIENTO PLANEACION DE PROYECTOS PROCESO GESTION DE PROGRAMAS Y PROYECTOS

Página: 1 de 10 1. OBJETIVO: Establecer las actividades para identificar los parámetros iniciales y para constituir las bases de un nuevo proyecto o fase de un proyecto existente que garanticen el cumplimiento

Página: 1 de 10 1. OBJETIVO: Establecer las actividades para identificar los parámetros iniciales y para constituir las bases de un nuevo proyecto o fase de un proyecto existente que garanticen el cumplimiento

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1 Conceptos básicos Qué es un portafolio? Es una colección de proyectos, programas y otras actividades

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1 Conceptos básicos Qué es un portafolio? Es una colección de proyectos, programas y otras actividades

DIRECCIÓN DE ANÁLISIS Y POLÍTICA FISCAL MANUAL DE DESCRIPCIÓN DE PUESTOS

DIRECCIÓN DE ANÁLISIS Y POLÍTICA FISCAL MANUAL DE DESCRIPCIÓN DE PUESTOS GUATEMALA, ENERO 2015 1 MANUAL DE DESCRIPCIONES DE PUESTOS INDICE INTRODUCCIÓN I. GENERALIDADES DEL MANUAL 3 II. DEFINICIONES BÁSICAS

DIRECCIÓN DE ANÁLISIS Y POLÍTICA FISCAL MANUAL DE DESCRIPCIÓN DE PUESTOS GUATEMALA, ENERO 2015 1 MANUAL DE DESCRIPCIONES DE PUESTOS INDICE INTRODUCCIÓN I. GENERALIDADES DEL MANUAL 3 II. DEFINICIONES BÁSICAS

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

UNIDAD COORDINADORA DE VINCULACIÓN Y PARTICIPACIÓN SOCIAL DIRECCIÓN GENERAL ADJUNTA DE COORDINACIÓN DE PROYECTOS ESTRATÉGICOS

NORMA ACUERDO POR EL QUE SE EMITEN LAS DISPOSICIONES EN MATERIA DE CONTROL INTERNO Y SE EXPIDE EL MANUAL ADMINISTRATIVO DE APLICACIÓN GENERAL EN MATERIA DE CONTROL INTERNO. (D.O.F. 12-07-10) (ULTIMA REFORMA

NORMA ACUERDO POR EL QUE SE EMITEN LAS DISPOSICIONES EN MATERIA DE CONTROL INTERNO Y SE EXPIDE EL MANUAL ADMINISTRATIVO DE APLICACIÓN GENERAL EN MATERIA DE CONTROL INTERNO. (D.O.F. 12-07-10) (ULTIMA REFORMA

PROCEDIMIENTO ACCIONES CORRECTIVAS, PREVENTIVAS Y/O DE MEJORA ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN INTEGRADA

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 8 PROPOSITO Definir acciones o actividades requeridas para identificar, analizar y eliminar las causas de no conformidades reales o potenciales dentro de un proceso,

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 8 PROPOSITO Definir acciones o actividades requeridas para identificar, analizar y eliminar las causas de no conformidades reales o potenciales dentro de un proceso,

CAPACITACIÓN EN MEJORAMIENTO DE PROCESOS Y PROCEDIMIENTOS

CAPACITACIÓN EN MEJORAMIENTO DE PROCESOS Y PROCEDIMIENTOS Area de Calidad y Mejoramiento Oficina de Planeación y Desarrollo Institucional Tel: 321 22 23 Mail: planeacion@univalle.edu.co HERRAMIENTAS PARA

CAPACITACIÓN EN MEJORAMIENTO DE PROCESOS Y PROCEDIMIENTOS Area de Calidad y Mejoramiento Oficina de Planeación y Desarrollo Institucional Tel: 321 22 23 Mail: planeacion@univalle.edu.co HERRAMIENTAS PARA