Facilidades para la deducción de gastos en combustibles

|

|

|

- Alfredo Ortega Jiménez

- hace 8 años

- Vistas:

Transcripción

1 Deducción por la compra de combustible A partir del 1º de diciembre de 2005 entró en vigor la disposición que indica para poder deducir combustibles se tendrá que utilizar los medios de pago con Cheques Nominativos, Tarjetas de Crédito, Debito y de Servicios, además de los Monederos Electrónicos autorizados por el SAT, aun cuando dichos consumos no excedan el monto de $2, (dos mil pesos). Atento aviso A los contribuyentes, consumidores y a la opinión pública en general El Gobierno Federal ha instrumentado un programa de combate al robo de combustibles integrando diversas acciones en la cadena de producción, distribución y venta. En relación a la última etapa de la cadena, en diciembre de 2004 se aprobaron modificaciones a las disposiciones fiscales que buscan combatir las prácticas indebidas contra los consumidores en la venta de combustibles, y de evitar la evasión fiscal a partir de deducciones ficticias. Una de estas modificaciones es la de exigir como requisito en la deducción fiscal del gasto en combustibles, que el pago se realice mediante cheque nominativo, tarjeta de crédito, débito, o de servicios, o a través de monederos electrónicos autorizados por el SAT. A poco más de un mes de haberse iniciado la vigencia de la obligatoriedad de utilizar los medios mencionados para la deducción de combustibles, los contribuyentes han enfrentado dificultades para cumplir, como: Carencia de terminales punto de venta para recibir pagos por medios electrónicos en las gasolineras; Cobro indebido de comisiones en el pago con tarjetas de crédito o débito; Lentitud en el cobro cuando se paga con estas tarjetas. Situaciones que no son aceptables y deben ser corregidas. Así, en beneficio de los consumidores y contribuyentes, el Gobierno Federal ha decidido instrumentar las siguientes medidas transitorias: Facilidades para la deducción de gastos en combustibles Cuando el contribuyente pueda pagar con tarjeta de crédito o débito, así como con monederos electrónicos, se aceptará como comprobante fiscal válido el estado de

2 cuenta bancario o su equivalente. En estos casos no será necesario solicitar la factura correspondiente. El contribuyente podrá pagar en efectivo solicitando la factura correspondiente cuando: o La gasolinera no cuente con los medios electrónicos para recibir el pago; o Se pretenda cobrar comisiones o cargos adicionales al del combustible, por utilizar medios de pago electrónico, como tarjetas de crédito o débito; o Exista tardanza por parte del expendedor para aceptar pagos por medios electrónicos. En estos casos, mensualmente, el contribuyente deberá presentar ante el Servicio de Administración Tributaria la siguiente información: a. Número de la o las estaciones de servicio donde se realizó el consumo de combustible y el pago en efectivo. b. Monto total de la compra por cada estación de servicio c. El motivo por el cual se realizó el pago en efectivo Esta información se podrá presentar vía Internet o en cualquiera de las Oficinas de Atención al Contribuyente del SAT, y servirá para que las autoridades tomen las medidas correctivas pertinentes.} Establecimiento de un esfuerzo coordinado de vigilancia, evaluación y supervisión A fin de facilitar y vigilar el cumplimiento por parte de las gasolineras de sus obligaciones fiscales, de franquiciatarios de PEMEX, y en materia de protección al consumidor, se conformó, el día 23 de enero, un grupo de trabajo integrado por el Servicio de Administración Tributaria, la Procuraduría Federal del Consumidor y Petróleos Mexicanos. Este grupo garantizará que: 1. A la brevedad posible, todas las estaciones de servicio cuenten con terminales punto de venta para aceptar el pago con medios electrónicos. 2. No se realice el cobro de comisiones adicionales al consumidor 3. La transacción electrónica sea expedita. Con apoyo en las denuncias y en la información mensual que presenten los contribuyentes, estas entidades gubernamentales llevarán a cabo las acciones siguientes: Servicio de Administración Tributaria Verificará que las estaciones de servicio expidan y entreguen el comprobante que emite el sistema de control volumétrico, por cada una de las cargas de combustible que realicen los consumidores. Realizará la difusión de todas las medidas y disposiciones relacionadas con el tema de deducción de combustibles, para que los contribuyentes las conozcan y puedan cumplirlas correcta y oportunamente.

3 Efectuará revisiones fiscales a los expendedores de combustibles, incluyendo a las personas físicas propietarias de gasolineras, para verificar que cumplen con sus obligaciones fiscales. Procuraduría Federal del Consumidor Recibirá denuncias que presenten los consumidores, por cualquier cargo adicional que se haga por pagar combustibles con medios electrónicos. Vigilará que se apliquen los precios legales para la venta de gasolina, evitando cobros adicionales. Comunicará a PEMEX la violación de los precios legales, a fin de que éste proceda a rescindir el contrato de suministro. Actuará con todo rigor en las estaciones de servicio en las que se detecten anomalías, para garantizar que se cumpla con las demás obligaciones en materia de protección al consumidor y metrología legal. Aplicará a las estaciones de servicio las medidas precautorias y sanciones correspondientes, como multas y clausuras, cuando se detecten y comprueben irregularidades. Petróleos Mexicanos Establecerá las medidas necesarias para llevar a cabo de manera ágil y eficiente la firma con los expendedores de combustible del nuevo contrato de franquicia ya anunciado, entre otras cosas garantizando la cantidad y calidad de los combustibles que adquiere el público consumidor. Dicho contrato contempla un incremento en el margen comercial de los expendedores para quedar en un límite del 6%, con la posibilidad de crecer hasta un 0.5% adicional si se observan determinados requisitos de calidad vinculados a la instalación de controles volumétricos, aceptación de pagos en medios electrónicos y estándares de calidad de servicio a sus clientes. Suspenderá la entrega de combustible a los expendedores que no cumplan con los contratos establecidos. Verificará que todas las estaciones de servicio cuenten con sistemas de controles volumétricos. Establecerá un mecanismo de distinción en las Estaciones de Servicio que cumplan con todo lo establecido por las entidades participantes, a fin de que sean identificadas por el público consumidor. Establecerá un programa que permita a las gasolineras sustituir sus actuales equipos, por dispensarios que cumplan con la certificación establecida por la Norma Oficial Mexicana aplicable. Aviso de consumo de combustible Conceptos adicionales para la entrada en vigor de las facilidades para la deducción de combustible. Esta medida es retroactiva a partir del 1 de diciembre de Para que proceda la deducción es necesario presentar el aviso ante el SAT.

4 Se tiene hasta el 28 de febrero de 2006 para presentar el aviso de los consumos de diciembre de 2005 y enero de Por ser requisito indispensable anotar en su aviso el número de estación de servicio donde cargó combustible, en la aplicación podrá buscarlo por entidad federativa y municipio. Para mayor información: o y gratis del interior de la República o y en el DF y área metropolitana o en Monterrey o asisnet@sat.gob.mx Cómo debe pagar el consumo de combustible? Ahora, para que pueda deducir el consumo de combustibles para vehículos marítimos, aéreos y terrestres, sin importar cuál sea el monto de su compra, debe pagar estos gastos con cualquiera de los siguientes medios: Tarjeta de crédito, de débito o de servicios Traspasos de cuentas en instituciones de crédito (bancos) o casas de bolsa Cheque nominativo de quien va a deducir Monedero electrónico autorizado por el SAT* Qué ventajas tiene? Le permite contar con opciones de pago más seguras que portar dinero en efectivo. Contribuye a evitar la alteración del contenido registrado en los comprobantes, lo que le da mayor seguridad para comprobar sus gastos. Contribuye a disminuir la venta ilegal de estos productos. Le permite deducir gastos cuando calcule sus impuestos Qué comprobantes debe obtener? Si paga con Tarjeta de crédito, de débito o de servicios, traspasos de cuentas, o bien con cheque nominativo, es necesario que obtenga la factura con todos los requisitos fiscales y conserve su estado de cuenta que refleje el pago. En el caso que el pago lo realice con monedero electrónico*, puede comprobar estos gastos con los estados de cuenta combustibles originales emitidos por las empresas emisoras autorizadas por el SAT. Si usted paga en efectivo, no se le debe negar el comprobante por la compra que realiza; sin embargo, este gasto no será deducible para efectos fiscales. *Conózca las empresas emisoras de monederos electrónicos Si usted no deduce los consumos de gasolina... Tiene derecho a exigir un comprobante, aún si paga con efectivo. En este caso le deben entregar un comprobante simplificado (ticket) por cada carga que realice, el cual debe ser emitido por el sistema de controles volumétricos que lleven las

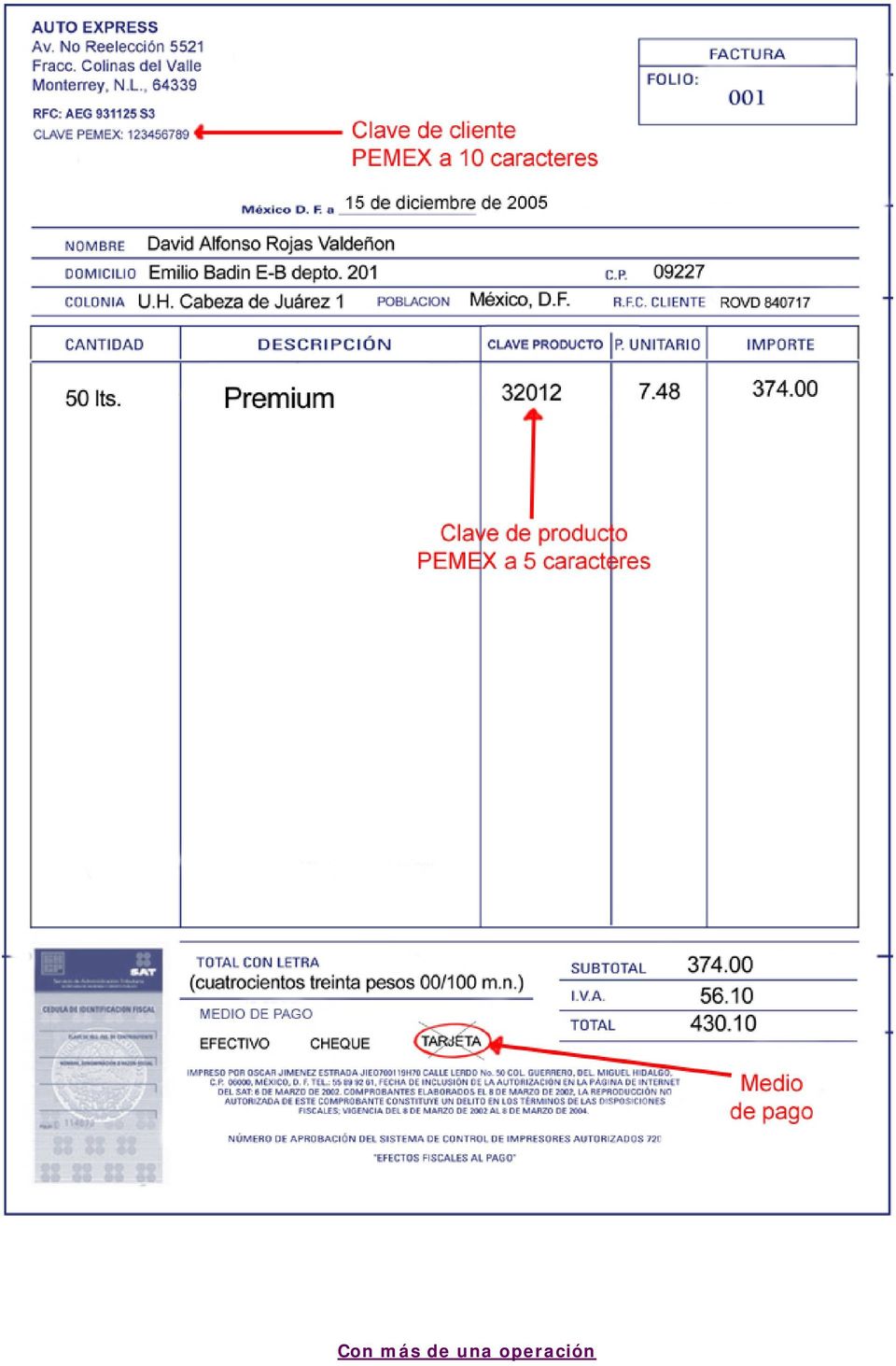

5 estaciones de servicio (gasolineras), estos comprobantes además de los requisitos generales deben tener los siguientes: Clave de cliente de PEMEX de la estación de servicio a 10 caracteres Medio de pago: efectivo, cheque o tarjeta Clave del producto PEMEX a 5 caracteres El número único de folio Los datos contenidos en este comprobante son ficticios, sólo con el fin de ejemplificar los requisitos adicionales que deben contener, los cuales están indicados con rojo. Qué requisitos debe tener el comprobante? Las facturas que emite el expendedor de combustible que utilice para deducir gastos de combustible deben contener todos los requisitos fiscales vigentes, y además los siguientes: Compra de gasolina o de diesel La clave de cliente de PEMEX de la estación de servicio, a 10 caracteres.

6 La clave de producto PEMEX, a 5 caracteres Medio de pago: efectivo, cheque o tarjeta. Si la factura ampara más de una operación de venta también debe tener los números de folio de los comprobantes simplificados que respalden esas operaciones.* Ver ejemplos de factura: Con una operación

7 Con más de una operación

8 Hasta el 31 de marzo de 2006, para cumplir con este requisito se podrán anexar los originales de los comprobantes simplificados correspondientes a cada una de las operaciones individuales de venta. Qué requisitos deben contener los estados de cuenta combustibles que expiden los emisores de monederos electrónicos?

9 Además de los requisitos fiscales vigentes, si usted paga el consumo de combustible con monedero electrónico, el estado de cuenta que utilice para deducir debe contener los siguientes requisitos: Por operación: Nombre y RFC del contribuyente que adquiere el monedero electrónico RFC del vendedor del combustible, así como identificación de la estación de servicio** Nombre, RFC y domicilio fiscal del emisor del monedero Nombre del combustible adquirido Medio de pago Volumen de combustible adquirido Número de folio del documento. La clave de producto PEMEX, a 5 caracteres Monto total del consumo de combustible Precio unitario del combustible adquirido Monto total de la comisión por la emisión y el uso del monedero electrónico Identificador o número por cada monedero electrónico asociado al estado de cuenta. Monto total del consumo de combustible de cada operación. Fecha, hora y número de folio de cada operación realizada por cada monedero electrónico Monto de los impuestos deban trasladarse Monto total del consumo de combustible de cada operación Emisores de monederos electrónicos Para los efectos del artículo 31 fracción III segundo párrafo de la Ley del Impuesto Sobre la Renta y la regla de la Resolución Miscelánea Fiscal para 2005, se dan a conocer los datos de las personas físicas y personas morales que han sido autorizadas por el Servicio de Administración Tributaria en la emisión de monederos electrónicos para ser utilizados por los contribuyentes en la compra de combustibles para vehículos marítimos, aéreos y terrestres. Además de los monederos electrónicos puede optar por utilizar alguno de los siguientes medios para deducir la compra de combustibles: pago con Cheques Nominativos, Tarjetas de Crédito, de Débito o de Servicios. Accor Servicios Empresariales, S.A. de C.V. Autocupón de Combustibles de Occidente, S.A. de C.V. Consorcio Gasolinero Plus Control Integral de Combustibles, S.A. de C.V.

10 Efectivale Energéticos en Red Electrónica, S.A. de C.V. Estación de Servicio Vallejo, S.A. de C.V. Inbursa Operador Red Gasolinera, S.A. de C.V. Orsan del Norte, S.A. de C.V. Prestaciones Mexicanas, S.A. de C.V. Servi-Bonos, S.A. de C.V. Servicio Norte 45, S.A. de C.V. Sistema Inteligente de Administración del Sureste, S.A. de C.V. Sistema Inteligente de Administración, S.A. de C.V. Switchgate, S. de R.L. de C.V. Vales y Monederos Electrónicos PUNTOCLAVE, S.A DE C.V. Sistema Inteligente de Administración, S.A. de C.V. RFC: SIA030117QZA Razón Social: Sistema Inteligente de Administración, S.A. de C.V. Producto: Tanque Lleno Domicilio fiscal: Río Nilo No. 90, 7o. piso, Col Cuauhtémoc. México D.F Página de Internet del emisor: Sistema Inteligente de Administración del Sureste, S.A. de C.V. RFC: SIA030228F68 Razón Social: Sistema Inteligente de Administración, S.A. de C.V. Producto: Tanque Lleno Domicilio fiscal: Blvd.. Kukulcan Km.8. No. 1-9 Zona Hotelera Plaza Quetzal Cancún Benito Juárez, Quintana Roo, Página de Internet del emisor: Control Integral de Combustibles, S.A. de C.V. RFC: CIC011107RR1 Razón Social: Control Integral de Combustibles, S.A. de C.V. Producto: Tarjeta Gasomatic Domicilio fiscal: Calle 32 No. 196 por 15 y 17, Col. García Ginerés, C.P , en Mérida Yucatán. Página de Internet del emisor: Autocupón de Combustibles de Occidente, S.A. de C.V. RFC: ACO V35 Razón social: Autocupón de Combustibles de Occidente, S.A. de C.V. Producto: Tarjeta ACG Red nacional de suministro de combustibles Domicilio fiscal: Av. Mandarina No 1641 Jardines de la Cruz, Guadalajara, Jalisco Página de Internet del emisor: Consorcio Gasolinero Plus RFC: CGP EE4 Razón social: Consorcio Gasolinero Plus, S.A. de C.V. Producto: Hidrosina Plus Hidrotag Domicilio fiscal: Thiers No. 248, 6o piso, Col. Anzures, México D.F. Página de Internet del emisor:

11 Inbursa RFC: PIN EQ0 Razón social: Promotora Inbursa S.A. de C.V. Productos: Vale Inbursa Flycard Onexpo Domicilio fiscal: Insurgentes Sur No. 3500, Col. Peña Pobre, México D.F. Página de Internet del emisor: y Efectivale RFC: EFE L3 Razón social: Efectivale S.A. de C.V. Producto: Efecticard y Efecticard combustible de banda Domicilio fiscal: Saltillo No.19 piso 5, Col. Condesa, México D.F. Página de Internet del emisor: Accor Servicios Empresariales, S.A. de C.V. RFC: ASE SS7 Razón Social: Accor Servicios Empresariales, S.A. de C.V. Producto autorizado: Ticket Car-Tarjeta Gasolina Domicilio fiscal: Lago Rodolfo No. 29, Col. Granada, Delegación Miguel Hidalgo, 1520, México D.F. Página de Internet del emisor: Prestaciones Mexicanas, S.A. de C.V. RFC: PME B20 Razón Social: Prestaciones Mexicanas, S.A. de C.V. Producto autorizado: Sodexho Pass/e-gaso Pass Domicilio fiscal: Paseo de la Reforma No.155, piso 3, Col. Lomas de Chapultepec, Delegación Miguel Hidalgo, 11000, México D.F. Página de Internet del emisor: Switchgate, S. de R.L. de C.V. RFC: SWI031029V57 Razón Social: Switchgate, S. de R.L. de C.V. Producto: Monedero electrónico Domicilio fiscal: Río Guadalquivir Núm. 50, Piso2. Col. Cuauhtémoc. Del. Cuauhtémoc México, D.F. Página de Internet del emisor: Estación de Servicio Vallejo, S.A. de C.V. RFC: ESV871117RW5 Razón Social: ESTACIÓN DE SERVICIO VALLEJO, S.A. DE C.V. Producto: Crontrol Card Domicilio fiscal: Av. Ceylan, Núm Col. Industrial Vallejo Azcapotzalco. México, D.F. Página de Internet del emisor: Servi-Bonos, S.A. de C.V.

12 RFC: SBO P86 Razón social: Servi-Bonos, S.A. de C.V. Producto: Pago-Gas Domicilio fiscal: Av. Alfonso Reyes No 3655, Norte, Colonia del Norte, Monterrey NL, Página de Internet del emisor: y Servicio Norte 45, S.A. de C.V. RFC: SNC680504CJ1 Razón Social: SERVICIO NORTE 45, S.A. DE C.V. Producto: Control Card Domicilio fiscal: Norte 45, Núm Col. Industrial Vallejo Azcapotzalco. México, D.F. Página de Internet del emisor: Orsan del Norte, S.A. de C.V. RFC: ONO T4 Razón Social: ORSAN DEL NORTE, S.A. DE C.V. Producto: Ultra Gas Domicilio fiscal: Carretera a Laredo 101 Nte. Col. Centro, San Nicolás de los Garza, NL. C.P Página de Internet del emisor: Operador Red Gasolinera, S.A. de C.V. RFC: ORG030704LW3 Razón Social: OPERADOR RED GASOLINERA, S.A. DE C.V. Producto: Red Gasolinera Domicilio fiscal: Av. José Vicente Villada, Núm. 406, piso 2. Toluca, Edo. de México. Página de Internet del emisor: Energéticos en Red Electrónica, S.A. de C.V. RFC: ERE010302IP6 Razón Social: ENERGÉTICOS EN RED ELECTRÓNICA, S.A. DE C.V. Producto: Monedero electrónico Domicilio fiscal: Prolongación Paseos de los Héroes, Núm Col. Anexa 20 de Noviembre Tijuana, Baja California. Página de Internet del emisor: Vales y Monederos Electrónicos PUNTOCLAVE, S.A. de C.V. RFC: VME051118LM8 Razón Social: VALES Y MONEDEROS ELECTRÓNICOS PUNTOCLAVE, S.A. DE C.V. Producto: Punto Clave Domicilio fiscal: Av. Coyoacán, Núm. 13. Col. Del Valle , México, D.F. Página de Internet del emisor: PREGUNTAS MAS FRECUENTES Cuándo entra en vigor la disposición que establece que el pago del consumo de combustibles para vehículos marítimos, aéreos y terrestres debe hacerse con cheque

13 nominativo, tarjeta de crédito, de débito, de servicios o monederos electrónicos? A partir del 1 de diciembre de Fundamento legal: Regla y Art. Quinto Transitorio CUARTA Resolución de Modificaciones a la RMF para Al diesel se le aplican los lineamientos de la gasolina? El diesel, como la gasolina, es un combustible para vehículos marítimos y terrestres, por lo que le son aplicables los mismos lineamientos para su deducción. Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR. 3. Cómo se debe realizar el pago del combustible para poder hacer deducible este gasto? A partir del 1 de diciembre de 2005 para deducir el consumo de combustibles para vehículos marítimos, aéreos y terrestres, sin importar cual sea el monto de su compra, deberá efectuar el pago mediante cheque nominativo, tarjeta de crédito, débito o de servicios, o a través de los monederos electrónicos que autorice el SAT. Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR y Regla de la CUARTA Resolución de Modificaciones a la RMF para Cuál es el monto mínimo para tener que pagar el consumo de gasolina con cheque nominativo? Durante los meses de enero a noviembre de 2005, los pagos de combustible cuyo monto exceda de $2, (dos mil pesos) se efectuarán mediante cheque nominativo del contribuyente. A partir del 1 de diciembre de 2005 el pago deberá realizarse mediante cheque nominativo independientemente del monto de su compra. Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR y Regla de la CUARTA Resolución de Modificaciones a la RMF para Se podrán seguir utilizando los vales de gasolina? El pago de los gastos por consumos de combustibles mediante vales de gasolina serán deducibles hasta el 30 de noviembre de Después de esa fecha no serán validos para la deducción. Fundamento legal: Art. Quinto Transitorio CUARTA Resolución de Modificaciones a la RMF para Cuáles son los requisitos para hacer deducible el consumo de gasolina? Los principales requisitos son, entre otros: Que sea estrictamente indispensable para los fines de su actividad. Que esté amparado con documentos que reúna los requisitos fiscales relativos a la identidad y domicilio de quien la expida, así como de quien la adquiera. Que el pago se efectúe mediante cheque nominativo, tarjeta de crédito, de débito o de servicios, monedero electrónico o traspaso de cuentas en instituciones de crédito o casas de bolsa. Como alternativa, en sustitución de la factura, podrá comprobarse el gasto con los estados de cuenta originales emitidos por las empresas que expidan monederos electrónicos autorizados por el SAT para comprar combustibles. Estar debidamente registrado en contabilidad y que sea restado una sola vez. Que el impuesto al valor agregado IVA se traslade en forma expresa y por separado en los comprobantes correspondientes. Fundamento legal: Art. 31 fr. I, III, IV, VII LISR. 7. Cuando se utilicen medios de pago distintos del cheque, el titular de los mismos debe ser el contribuyente o puede ser un tercero? El segundo párrafo del Artículo 31 fr. III de la LISR sólo especifica que el cheque nominativo deberá ser del contribuyente; sin embargo, a través del Artículo 35 del Reglamento del Ley del Impuesto sobre la Renta se regulan las erogaciones a través de un tercero, en cuyo caso los fondos necesarios se deben entregar a éste expidiendo cheques nominativos a su favor o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa. Por lo anterior, los medios de pago adicionales distintos al cheque, podrán ser del contribuyente o del tercero que realice los pagos por su cuenta, siempre que estén amparados con la documentación que reúna los requisitos del propio Artículo 31 fr.

14 III de la LISR. Fundamento legal: Art. 31 fr. III segundo párrafo LISR y 35 RISR. 8. Qué es un monedero electrónico? Se entiende como monedero electrónico, cualquier dispositivo en forma de tarjeta plástica, asociado a un sistema de pagos, que sean emitidos por personas físicas o morales. Dichos sistemas de pagos deben proporcionar, por lo menos, los servicios de liquidación y compensación de los pagos que se realicen entre los contribuyentes obligados, los emisores de los monederos electrónicos y los enajenantes de combustible. Fundamento legal: R de la CUARTA Resolución de Modificaciones a la RMF para Qué características deben cumplir los monederos electrónicos autorizados por el SAT? Los monederos electrónicos deben incorporar mecanismos de validación de la identificación del portador del mismo, los cuales deberán incluir, por lo menos, la autenticación del portador mediante un Número de Identificación Personal (NIP). Los protocolos de seguridad del emisor del monedero electrónico, deberá contemplar que el NIP sea digitado por el portador de la tarjeta, directamente en las terminales que, para leer y procesar los monederos electrónicos, se habiliten en los puntos de venta. Los emisores de los monederos electrónicos deberán concentrar la información de las operaciones que se realicen por ese medio en un banco de datos que reúna elementos de seguridad e inviolabilidad. Fundamento legal: R y CUARTA Resolución de Modificaciones a la RMF para Dónde se consulta la relación de empresas expendedoras de monederos electrónicos autorizados por el SAT? Se da a conocer en la página de Internet del SAT., el nombre, la denominación o razón social de las empresas autorizadas para emitir los monederos electrónicos, así como los datos de aquellas a quienes se les haya revocado la autorización. Fundamento legal: R y CUARTA Resolución de Modificaciones a la RMF para Existe prórroga para permitir que se establezca la infraestructura necesaria en todas las gasolineras aún no cuentan con equipo para recibir el pago del combustible con tarjeta de crédito, de débito o de servicios, o monedero electrónico? No; esta disposición entra en vigor el 1 de diciembre de Fundamento legal: R CUARTA Resolución de Modificaciones a la RMF para Es deducible el costo de las tarjetas de servicios proporcionadas a sus trabajadores para realizar la deducción del combustible? Su costo es deducible siempre que el gasto efectuado en la adquisición del combustible sea estrictamente indispensable para los fines de su actividad y se cumplan los demás requisitos fiscales. Fundamento legal: Art. 31 fr. I y 172 fr. I LISR. 13. Una persona física para poder deducir la gasolina también tiene que pagar con cheque, tarjeta o monedero? Sí; siempre y cuando su régimen fiscal permita e hacer este tipo de deducciones. Por ejemplo, las que obtienen ingresos por honorarios o actividades empresariales, entre otras. Fundamento legal: Art. 125, último párrafo en relación con el Art. 31, fracción III de la Ley del ISR. 14. En zonas rurales en las que las gasolineras no cuenten con la infraestructura necesaria para recibir el pago de la gasolina con monedero electrónico, tarjeta de crédito, debito o cheque, el pago el combustible puede deducirse de impuestos? No; cuando el pago de combustible se realiza mediante un medio distinto a los señalados en el artículo 31, fracción III de la LISR, no podrá deducir el gasto para efectos fiscales. Salvo en áreas rurales que no cuenten con servicios bancarios las autoridades fiscales podrán liberar de dicha obligación, previa solicitud de los interesados. Fundamento legal: Artículo 31, fracción III antepenúltimo párrafo de la LISR y 34 del CFF 15. Si el pago de gasolina y otros combustibles se realiza a través de monedero electrónico, para deducir el gasto es necesario solicitar la factura de la gasolinera? No; la factura no es necesaria, basta con tener el original del estado de cuenta combustibles.

15 Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR y Regla de la CUARTA Resolución de Modificaciones a la RMF para Qué requisitos deben reunir los estados de cuenta expedidos por los emisores de monederos electrónicos autorizados? Entre otros requisitos, deberán contener los siguientes: Nombre y RFC del contribuyente que adquiere el monedero electrónico. Nombre, RFC y domicilio fiscal del emisor del monedero. Número de cuenta del adquirente del monedero. Monto total del consumo de combustible. Monto total de la comisión por la emisión y el uso del monedero electrónico. Ver ejemplo Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR y Regla de la CUARTA Resolución de Modificaciones a la RMF para Si el pago de gasolina y otros combustibles se realiza a través de cheque nominativo del contribuyente, tarjeta de crédito, de débito o traspasos de cuentas en instituciones de crédito o casas de bolsas, cuál será el comprobante fiscal que deberá expedir el expendedor del combustible? Factura en papel del impresor o auto-impresor con todos los requisitos fiscales. Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR, 29 Y 29-A del CFF. 18. Dónde se pueden consultar las empresas autorizadas por el SAT para expedir monederos electrónicos? El nombre de las personas autorizadas para emitir los monederos electrónicos, así como los datos para establecer contacto con ellos, se dan a conocer en la sección de Terceros autorizados de este portal de Internet Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR y Regla de la CUARTA Resolución de Modificaciones a la RMF para Será deducible el pago de combustible mediante vales de gasolina? Hasta el 30 de noviembre de 2005 es deducible el pago de los gastos por concepto de consumos de gasolina y otros combustibles para vehículos marítimos, aéreos y terrestres con vales de gasolina (siempre que se reúnan los demás requisitos de esta deducción). Sin embargo, a partir del 1 de diciembre de 2005, el pago de combustibles efectuados a través de este medio no será deducible. Fundamento legal: Art. 31, fracción III Segundo párrafo de la LISR y Quinto Transitorio de la CUARTA Resolución de Modificaciones a la RMF para 2005.

Traspasos de cuentas en instituciones de crédito (bancos) o casas de bolsa

o casas de bolsa") Cómo debe pagar el consumo de combustible? Ahora, para que pueda deducir el consumo de combustibles para vehículos marítimos, aéreos y terrestres, sin importar cuál sea el monto de su compra, debe pagar

Cómo debe pagar el consumo de combustible? Ahora, para que pueda deducir el consumo de combustibles para vehículos marítimos, aéreos y terrestres, sin importar cuál sea el monto de su compra, debe pagar

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

FUNDAMENTOS QUE RESPALDAN LA OBLIGACION DE EMITIR CFDI POR VENTAS DE INMUEBLES POR PERSONAS MORALES Y PERSONAS FÍSICAS EMPRESARIAS

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

Recordatorio - Comprobantes fiscales digitales

Recordatorio - Comprobantes fiscales digitales Diciembre de 2010, Alerta No. 32 Alerta En virtud de las reformas a los artículos 29 y 29-A del Código Fiscal de la Federación (CFF) publicadas en el Diario

Recordatorio - Comprobantes fiscales digitales Diciembre de 2010, Alerta No. 32 Alerta En virtud de las reformas a los artículos 29 y 29-A del Código Fiscal de la Federación (CFF) publicadas en el Diario

COMPROBANTES VIGENTES EN 2012

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada el 28 de agosto en el Diario Oficial de la Federación En esta Cuarta Resolución, que entrará en vigor el 2 de octubre

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada el 28 de agosto en el Diario Oficial de la Federación En esta Cuarta Resolución, que entrará en vigor el 2 de octubre

COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

COLEGIO DE CONTADORES PUBLICOS DE COLIMA

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

I. Qué es? Características de la FE. La FE, como todos los comprobantes fiscales digitales, es:

La factura electrónica en México En 2011, todas las facturas mayores a dos mil pesos tendrán que ser digitales, conozca el Qué, cuándo, cómo, quién? 1 I. Qué es? Es un mecanismo alternativo de comprobación

La factura electrónica en México En 2011, todas las facturas mayores a dos mil pesos tendrán que ser digitales, conozca el Qué, cuándo, cómo, quién? 1 I. Qué es? Es un mecanismo alternativo de comprobación

RECIBISTE UNA FACTURA ELECTRÓNICA IMPRESA Y NO SABES SI ES VÁLIDA?

Elementos a validar en una factura electrónica RECIBISTE UNA FACTURA ELECTRÓNICA IMPRESA Y NO SABES SI ES VÁLIDA? En los últimos meses más empresas están optando por emitir una factura electrónica debido

Elementos a validar en una factura electrónica RECIBISTE UNA FACTURA ELECTRÓNICA IMPRESA Y NO SABES SI ES VÁLIDA? En los últimos meses más empresas están optando por emitir una factura electrónica debido

NUEVAS OBLIGACIONES PARA AEROLÍNEAS Y NUEVAS OBLIGACIONES EN DEDUCCIÓN PARA BOLETOS DE AVIÓN

CGCTAX INFOFISCAL Enero 2012 1/2012 NUEVAS OBLIGACIONES PARA AEROLÍNEAS Y NUEVAS OBLIGACIONES EN DEDUCCIÓN PARA BOLETOS DE AVIÓN Estimados clientes y amigos; Muchos han sido los cambios en las disposiciones

CGCTAX INFOFISCAL Enero 2012 1/2012 NUEVAS OBLIGACIONES PARA AEROLÍNEAS Y NUEVAS OBLIGACIONES EN DEDUCCIÓN PARA BOLETOS DE AVIÓN Estimados clientes y amigos; Muchos han sido los cambios en las disposiciones

Colegiaturas deducibles en el Impuesto sobre la Renta

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

DIFERIMIENTO DEL IVA PARA IMMEX, AUN CON LA REFORMA FISCAL PARA EL 2014 TRATAMIENTO DEL IVA PARA IMMEX

DIFERIMIENTO DEL IVA PARA IMMEX, AUN CON LA REFORMA FISCAL PARA EL 2014 TRATAMIENTO DEL IVA PARA IMMEX CENTRO DE INTELIGENCIA EMPRESARIAL Y DE NEGOCIOS 1 CERTIFICACIÓN PARA EMPRESAS IMMEX La Ley del Impuesto

DIFERIMIENTO DEL IVA PARA IMMEX, AUN CON LA REFORMA FISCAL PARA EL 2014 TRATAMIENTO DEL IVA PARA IMMEX CENTRO DE INTELIGENCIA EMPRESARIAL Y DE NEGOCIOS 1 CERTIFICACIÓN PARA EMPRESAS IMMEX La Ley del Impuesto

COMPROBANTES VIGENTES EN 2013

COMPROBANTES VIGENTES EN 2013 1 1. Factura Electrónica (CFDI) Comprobantes vigentes en 2013 No Aplica 2 Las impresiones de las facturas electrónicas (CFDI) deben cumplir con los siguientes requisitos:

COMPROBANTES VIGENTES EN 2013 1 1. Factura Electrónica (CFDI) Comprobantes vigentes en 2013 No Aplica 2 Las impresiones de las facturas electrónicas (CFDI) deben cumplir con los siguientes requisitos:

Comprar o rentar un automóvil, fiscalmente cuál es la mejor opción?

Comprar o rentar un automóvil, fiscalmente cuál es la mejor opción? Efectos fiscales en la LISR, LIETU y LIVA C.P. Israel Cabañas Mendoza, Supervisor Supervisor del Área Fiscal Actividades: Asesoría en

Comprar o rentar un automóvil, fiscalmente cuál es la mejor opción? Efectos fiscales en la LISR, LIETU y LIVA C.P. Israel Cabañas Mendoza, Supervisor Supervisor del Área Fiscal Actividades: Asesoría en

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9. Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

Artículos COMPROBANTES FISCALES. Impresos o digitales? Introducción. Comprobantes fiscales impresos vigentes

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

ASPECTOS IMPORTANTES PARA 2015 EN RELACIÓN CON LA CONTABILIDAD ELECTRÓNICA:

Derivado de las publicaciones en la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para el 2014 (DOF del 18 de Diciembre del 2014) en cuyos artículos Resolutivos y Transitorios

Derivado de las publicaciones en la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para el 2014 (DOF del 18 de Diciembre del 2014) en cuyos artículos Resolutivos y Transitorios

RFA 2012 RFA 2013 COMENTARIOS

Título 2. Sector de Autotransporte Terrestre de Carga Federal Retención del ISR a operadores, macheteros y maniobristas 2.1. Los contribuyentes dedicados a la actividad de autotransporte terrestre de carga

Título 2. Sector de Autotransporte Terrestre de Carga Federal Retención del ISR a operadores, macheteros y maniobristas 2.1. Los contribuyentes dedicados a la actividad de autotransporte terrestre de carga

ANEXO 1 Procedimiento para que una persona física pueda facturar una unidad usada. (sin tener que entregarla a cuenta de una unidad nueva)

") ANEXO 1 Procedimiento para que una persona física pueda facturar una unidad usada. (sin tener que entregarla a cuenta de una unidad nueva) Como se explica en la Portada de esta circular, los distribuidores

ANEXO 1 Procedimiento para que una persona física pueda facturar una unidad usada. (sin tener que entregarla a cuenta de una unidad nueva) Como se explica en la Portada de esta circular, los distribuidores

ÍNDICE. Esquemas de Facturación Electrónica 2013/2014. CFDi - Comprobante Fiscal Digital por Internet. CBB - Codigo de Barras Bidimensional

ÍNDICE 1 Esquemas de Facturación Electrónica 2013/2014 2 3 CFDi - Comprobante Fiscal Digital por Internet CBB - Codigo de Barras Bidimensional esquemas de facturación electrónica 2013/1014 cbb cfd comprobante

ÍNDICE 1 Esquemas de Facturación Electrónica 2013/2014 2 3 CFDi - Comprobante Fiscal Digital por Internet CBB - Codigo de Barras Bidimensional esquemas de facturación electrónica 2013/1014 cbb cfd comprobante

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE)

") Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

PAGO EN PARCIALIDADES

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

Pac Web. Procedimiento de migración a CFDI 3.2

Pac Web Procedimiento de migración a CFDI 3.2 11/Junio/2012 CONTENIDO Introducción...3 Acceso a la página de COFIDI PAC WEB...8 Generación de comprobante... 14 Ingresar Forma y Método de pago en un comprobante...

Pac Web Procedimiento de migración a CFDI 3.2 11/Junio/2012 CONTENIDO Introducción...3 Acceso a la página de COFIDI PAC WEB...8 Generación de comprobante... 14 Ingresar Forma y Método de pago en un comprobante...

Comprobantes vigentes en 2011 y 2012 Factura Impresa por Impresor Autorizado (hasta 2010)

") Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

B O L E T Í N a. F i s c a l

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 zesati@zesati.com.mx ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 zesati@zesati.com.mx ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Declaración anual de personas morales & Facturación electrónica. Mtro. y C.P. Joel Álvarez Bautista

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Información General Sobre Facturación Electrónica

Información General Sobre Facturación Electrónica Administración Portuaria Integral de Mazatlán Documento Preparado por Konesh Soluciones 1 Antecedentes La facturación electrónica en México fue aprobada

Información General Sobre Facturación Electrónica Administración Portuaria Integral de Mazatlán Documento Preparado por Konesh Soluciones 1 Antecedentes La facturación electrónica en México fue aprobada

Proyecto: RMF para 2013

Proyecto: RMF para 2013 Publicada en el portal del SAT el 28 de Diciembre de 2012. Documento original disponible en el vínculo: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/legislacion/52_24201.htm

Proyecto: RMF para 2013 Publicada en el portal del SAT el 28 de Diciembre de 2012. Documento original disponible en el vínculo: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/legislacion/52_24201.htm

El día martes 14 de septiembre de 2010 se publicó en

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

PREGUNTAS FRECUENTES. Fundamento. Artículo 111, fracción III, de la Ley del ISR.

1. Se puede tributar en el Régimen de Incorporación Fiscal si se obtienen ingresos por salarios, intereses o arrendamiento? R= Sí en cuanto a salarios e intereses, siempre que en 2013 los ingresos por

1. Se puede tributar en el Régimen de Incorporación Fiscal si se obtienen ingresos por salarios, intereses o arrendamiento? R= Sí en cuanto a salarios e intereses, siempre que en 2013 los ingresos por

1 Boletín Informativo Noviembre 2005

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

Principales preguntas y respuestas sobre Facturación Electrónica

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

Durante las últimas tres décadas, las autoridades. Venta de autos usados por personas físicas

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas)

") Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

NOTA: Cambios a esquemas de Factura Electrónica 2012.

Boletín 73 Edición Especial 2012 NOTA: Cambios a esquemas de Factura Electrónica 2012. PORTADA TITULO: Cambios a esquemas de Factura Electrónica 2012. RESUMEN Con la publicación de la RMF 2012 y el nuevo

Boletín 73 Edición Especial 2012 NOTA: Cambios a esquemas de Factura Electrónica 2012. PORTADA TITULO: Cambios a esquemas de Factura Electrónica 2012. RESUMEN Con la publicación de la RMF 2012 y el nuevo

A. Principales Estímulos fiscales que se incorporan en el Decreto. Se comentan a continuación los principales estímulos contenidos en el Decreto 1.

16 de enero de 2014 Anexo #3. Principales facilidades del DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa. (Publicado el 26 de diciembre de 2013).

16 de enero de 2014 Anexo #3. Principales facilidades del DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa. (Publicado el 26 de diciembre de 2013).

Régimen de Incorporación Fiscal

Régimen de Incorporación Fiscal Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios por los que

Régimen de Incorporación Fiscal Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios por los que

Venegas & Chávez Consultores, S.C. Manual de Comprobantes Fiscales

Venegas & Chávez Consultores, S.C. Manual de Comprobantes Fiscales Junio de 2012 Manual de Comprobantes Fiscales Junio de 2012 C.P.C. y M.F. Roberto Rodríguez Venegas C.P. y M.F. María del Refugio Chávez

Venegas & Chávez Consultores, S.C. Manual de Comprobantes Fiscales Junio de 2012 Manual de Comprobantes Fiscales Junio de 2012 C.P.C. y M.F. Roberto Rodríguez Venegas C.P. y M.F. María del Refugio Chávez

Tercera Resolución de Modificaciones a la R.M.F. 2010

Tercera Resolución de Modificaciones a la R.M.F. 2010 Enero de 2011, Alerta No. 10 Alerta El pasado 28 de diciembre de 2010, fue publicada en el Diario Oficial de la Federación, la Tercera Resolución de

Tercera Resolución de Modificaciones a la R.M.F. 2010 Enero de 2011, Alerta No. 10 Alerta El pasado 28 de diciembre de 2010, fue publicada en el Diario Oficial de la Federación, la Tercera Resolución de

Reforma Hacendaria ANUIES 2014

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

COMPROBANTES FISCALES. Facturación Electrónica

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

Enseguida se menciona en qué consisten cada una de las siguientes facilidades:

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015)

") Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO. Nuevo esquema para el cálculo del IVA acreditable. Reforma Fiscal

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Nuevo esquema para el cálculo Reforma Fiscal 2005 NUEVO ESQUEMA PARA EL CÁLCULO DEL IVA ACREDITABLE ISBN 970-734-081-9 Í N D I C E Nuevo esquema para el cálculo

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO Nuevo esquema para el cálculo Reforma Fiscal 2005 NUEVO ESQUEMA PARA EL CÁLCULO DEL IVA ACREDITABLE ISBN 970-734-081-9 Í N D I C E Nuevo esquema para el cálculo

SECRETARIA DE HACIENDA Y CREDITO PÚBLICO SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

SECRETARIA DE HACIENDA Y CREDITO PÚBLICO SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Marzo, 2014 Marzo 2014 2 I N D I C E CONTENIDO PAGINA Introducción 3 Alcance 3 Marco Jurídico-Administrativo. 4 Objetivo 5

SECRETARIA DE HACIENDA Y CREDITO PÚBLICO SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Marzo, 2014 Marzo 2014 2 I N D I C E CONTENIDO PAGINA Introducción 3 Alcance 3 Marco Jurídico-Administrativo. 4 Objetivo 5

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Noviembre, 2010 1 1. Aspectos relevantes Compraventa autos nuevos

AMDA Solicitud Reglas Fiscales CFD Compra - venta de Automotores nuevos y usados 2011 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Noviembre, 2010 1 1. Aspectos relevantes Compraventa autos nuevos

Reforma Hacendaria. Previsión Social de Despensa Monederos Electrónicos de Combustible. ASEVAL Octubre 2013

Reforma Hacendaria Previsión Social de Despensa Monederos Electrónicos de Combustible ASEVAL Octubre 2013 INDICE La Reforma Hacendaria y la Despensa Contexto: La Despensa en México Iniciativa sobre la

Reforma Hacendaria Previsión Social de Despensa Monederos Electrónicos de Combustible ASEVAL Octubre 2013 INDICE La Reforma Hacendaria y la Despensa Contexto: La Despensa en México Iniciativa sobre la

Checklist para la autorización fiscal de monederos electrónicos:

Checklist para la autorización fiscal de monederos electrónicos: # Requisitos Elementos de comprobación La solicitud de autorización deberá proporcionar lo siguiente: 1 Tarjeta plástica emitida por personas

Checklist para la autorización fiscal de monederos electrónicos: # Requisitos Elementos de comprobación La solicitud de autorización deberá proporcionar lo siguiente: 1 Tarjeta plástica emitida por personas

El SAT libera servicio gratuito de facturación electrónica

El SAT libera servicio gratuito de facturación electrónica Aplicable a personas físicas con bajos volúmenes de emisión de comprobantes C.P. Evelia Vargas Salinas INTRODUCCIÓN A julio de 2012, más de 630

El SAT libera servicio gratuito de facturación electrónica Aplicable a personas físicas con bajos volúmenes de emisión de comprobantes C.P. Evelia Vargas Salinas INTRODUCCIÓN A julio de 2012, más de 630

POLITICAS GENERALES ALTA DE CLIENTES

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana. Introducción

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

01/10/14 11:12 BASES DE LA PROMOCION

01/10/14 11:12 BASES DE LA PROMOCION Nombre de la promoción: Calcula y Gana Organizador de la promoción: Efecto Clave SA de CV Proveedor y marca anunciante: AJL, S.A. de C.V. TINTORERÍAS PRESSTO Domicilio

01/10/14 11:12 BASES DE LA PROMOCION Nombre de la promoción: Calcula y Gana Organizador de la promoción: Efecto Clave SA de CV Proveedor y marca anunciante: AJL, S.A. de C.V. TINTORERÍAS PRESSTO Domicilio

Comprobante fiscal digital por internet (CFDI).

.") Comprobantes fiscales impresos Siguen vigentes? Mtro. y E.F. Juan Carlos Victorio Domínguez Introducción El 1 de enero de 2011 entraron en vigor las reformas al Código Fiscal de la Federación (CFF) publicadas

Comprobantes fiscales impresos Siguen vigentes? Mtro. y E.F. Juan Carlos Victorio Domínguez Introducción El 1 de enero de 2011 entraron en vigor las reformas al Código Fiscal de la Federación (CFF) publicadas

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT 2014, V.1.1.5.)?

?") Preguntas y respuestas frecuentes de la Declaración informativa de operaciones con terceros (DIOT) 1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT

Preguntas y respuestas frecuentes de la Declaración informativa de operaciones con terceros (DIOT) 1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT

Principales modificaciones en materia de comprobación fiscal ADMINISTRACIÓN CENTRAL DE OPERACIÓN DE CANALES DE SERVICIOS

Principales modificaciones en materia de comprobación fiscal ADMINISTRACIÓN CENTRAL DE OPERACIÓN DE CANALES DE SERVICIOS 1. Antecedentes. 1. fiscales. C O N T E N I D O fiscales. 2. Cumplimiento de requisitos

Principales modificaciones en materia de comprobación fiscal ADMINISTRACIÓN CENTRAL DE OPERACIÓN DE CANALES DE SERVICIOS 1. Antecedentes. 1. fiscales. C O N T E N I D O fiscales. 2. Cumplimiento de requisitos

HLB DESPACHO LUJAN Y ASOC., S.C.

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS

LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 26 de enero de 2004 Al margen un sello con el Escudo Nacional,

LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 26 de enero de 2004 Al margen un sello con el Escudo Nacional,

Preguntas Frecuentes PORTAL GRATUITO

PORTAL GRATUITO 1.- Cómo puedo modificar mis Datos Fiscales? Damos clic en la opción Datos Fiscales al realizar lo anterior se podrán modificar sus datos fiscales a excepción de su RFC. 2.- Cómo puedo

PORTAL GRATUITO 1.- Cómo puedo modificar mis Datos Fiscales? Damos clic en la opción Datos Fiscales al realizar lo anterior se podrán modificar sus datos fiscales a excepción de su RFC. 2.- Cómo puedo

Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF

Estimados clientes y amigos Express Fiscal 22/10 13/Septiembre/2010 Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF Con la intención de mantenerlo informado

Estimados clientes y amigos Express Fiscal 22/10 13/Septiembre/2010 Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF Con la intención de mantenerlo informado

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 Publicado en el DOF 13 Marzo 2014 2 Publicación de contribuyentes incumplidos En la regla I.1.3., se establece que

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 Publicado en el DOF 13 Marzo 2014 2 Publicación de contribuyentes incumplidos En la regla I.1.3., se establece que

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO.

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO. Servicio de Administración Tributaria. Administración Local de Auditoría Fiscal de (1)

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO. Servicio de Administración Tributaria. Administración Local de Auditoría Fiscal de (1)

Guía para presentar la Declaración Informativa de Operaciones con Terceros (DIOT)

") Guía para presentar la Declaración Informativa de Operaciones con Terceros (DIOT) Cumplir nos beneficia a todos Qué es la DIOT Es una declaración que, mediante un formulario electrónico, deben presentar

Guía para presentar la Declaración Informativa de Operaciones con Terceros (DIOT) Cumplir nos beneficia a todos Qué es la DIOT Es una declaración que, mediante un formulario electrónico, deben presentar

Nuevas Reglas para la Contabilidad Electrónica 2015

Nuevas Reglas para la Contabilidad Electrónica 2015 El 4 de diciembre del presente la SHCP dio a conocer en el portal web www.sat.gob.mx la Modificación a la Séptima Resolución de Modificaciones a la Resolución

Nuevas Reglas para la Contabilidad Electrónica 2015 El 4 de diciembre del presente la SHCP dio a conocer en el portal web www.sat.gob.mx la Modificación a la Séptima Resolución de Modificaciones a la Resolución

Preguntas Frecuentes

Preguntas Frecuentes 1.- Qué es una Factura Electrónica o Comprobante Fiscal Electrónico? La factura electrónica en México es la representación digital de un Comprobante Fiscal Digital (CFD) con validez

Preguntas Frecuentes 1.- Qué es una Factura Electrónica o Comprobante Fiscal Electrónico? La factura electrónica en México es la representación digital de un Comprobante Fiscal Digital (CFD) con validez

GLOSARIO AGAC ALAC. Agencia Certificadora

GLOSARIO AGAC La Administración General de Asistencia al Contribuyente es el órgano rector de la Administración Pública Federal en la emisión de políticas en materia de orientación, asistencia y difusión

GLOSARIO AGAC La Administración General de Asistencia al Contribuyente es el órgano rector de la Administración Pública Federal en la emisión de políticas en materia de orientación, asistencia y difusión

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011 I.- A continuación se presentan los 7 esquemas de comprobación considerados en el Código Fiscal de la Federación y en el

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011 I.- A continuación se presentan los 7 esquemas de comprobación considerados en el Código Fiscal de la Federación y en el

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB)

") COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

Comprobantes Fiscales Digitales. ( Facturación Electrónica )

") Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

Enajenación de bienes y prestación de servicios

Declaración anual del Impuesto sobre la Renta de 2015 Personas Morales del Régimen General de Ley En el mes de marzo del año en curso los contribuyentes Personas Morales deberán determinar el impuesto

Declaración anual del Impuesto sobre la Renta de 2015 Personas Morales del Régimen General de Ley En el mes de marzo del año en curso los contribuyentes Personas Morales deberán determinar el impuesto

Notificación de la presunción de operaciones inexistentes o simuladas.

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

REQUISITOS DE LAS FACTURAS ELECTRÓNICAS EN MEDIO ELECTRÓNICO

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo