Tema: Compras - Ventas

|

|

|

- Joaquín Carmona Duarte

- hace 5 años

- Vistas:

Transcripción

1 ema: Compras - Ventas Estudio de las operaciones relacionadas con las Compras de Mercaderías y similares Haremos uso de cuentas del Grupo 4, Grupo 6 y Grupo 5 del PGC. Grupo 6 Compras y gastos Subgrupo 60 - Compras Se considera gasto la adquisición de elementos almacenables que se consumirán a lo largo del ejercicio Grupo 5 Cuentas financieras - Subgrupo 57 - esorería Normas de valoración Los débitos por operaciones comerciales: proveedores y acreedores se valorarán por su valor razonable que será el precio de la transacción más los costes de transacción que les sean directamente atribuibles. Las existencias se valorarán por su precio de adquisición que incluye el importe facturado por el vendedor deducidos los descuentos y similares e incluidos todos los gastos adicionales que se produzcan hasta que los bienes se hallen ubicados para su venta (aranceles de aduanas, seguros, transportes, etc.). Cuentas (600) Compras de mercaderías (601) Compras de materias primas (602) Compras de otros aprovisionamientos (607) rabajos realizados por otras empresas a (57) esorería (40 / 42) Proveedores Documento acreditativo: FACURA Conforme y aceptada

2

3 A Importe Bruto de la Factura Coste de las Compras Sometidas al IVA/IGIC Incluye: Los importes facturados por el produto menos los descuentos lineales asociados a los mismos. B C D - Descuentos por Volumen de Pedido. Fuera de Factura (609) Rappels por Compras - Descuentos por Incumplimiento de Condiciones Fuera de Factura (608) Devoluciones de Compras y Operaciones Similares - Descuentos por Compras Pronto Pago Fuera de Factura (606) Descuento sobre Compras por Pronto Pago Son los descuentos por volumen asociado a la compra, también denominado Rappels por Compras. Descuentos asociados al incumplimiento de las condiciones pactadas, pe entrega fuera de plazo, tara en los productos, no ajustarse a los formatos, colores, modelos etc. Son descuentos de carácter financiero asociados a la compra por adelantarnos en su pago. E F Impuestos asociados al Producto Recuperables IVA-IGIC recuperables Suplidos Comunes p.e Aduanas, Seguros, ransportes, etc. Prorrateo No se incluyen en el coste de la compra pero debera contabilizarse en la cuenta de 4727 IGIC Soportado Engloba este apartado aquellos costes comunes asociados a la compra como pueden ser seguros, transportes y fletes, aduanas, etc que deben ser prorrateados entre los distintos productos asociados a la compra. El IGIC/IVA se contabilizara aparte en la 4727 Coste de la Mercancía Comprada : A B C D + F

4 Anticipos a proveedores: Entregas en efectivo a los proveedores en concepto de a cuenta de suministros futuros. Devenga IGIC en el momento en que se realiza la entrega del efectivo que se descontará una vez efectuada la entrega del IGIC total de la compra. Anticipo a proveedores (407) Igic soportado (4727) a (57) esorería Recepción de la mercancía: Albarán o factura no aceptada: Compras XXX (600 / 601 / 602) a (4009) Proveed. Fras. Pendientes de recibir o formalizar Cuando llegue la factura o se acepte: Prov. Fras. pdtes (4009) IGIC soportado (4727) a (400) Proveedores (407) Anticipo a proveedores Factura aceptada: Compras XXX (600 / 601 / 602) Igic soportado (4727) a (400) Proveedores (407) Anticipo a proveedores

5 Se acepta efecto por la deuda con el proveedor: Proveedores (400) a (401) Proveedores, efectos a pagar Pago al proveedor: Proveedores (400 / 401) a (570 / 572) Caja / Bancos Devoluciones: Devolución (fra. no aceptada): Prov., fras pdtes. (4009) a (608) Devoluc. compras y op. similares Devolución (fra. aceptada): Proveedores (400) a (608) Devoluc. compras y op. Similares (4727) Igic Soportado (572) (407) OJO! IGIC (600) OJO! IGIC

6 Descuento comercial fuera de factura: Proveedores (400) a (608) Devoluc. compras y op. Similares (4727) Igic Soportado Descuento por pronto pago: Proveedores (400) a (570/572) Caja/Bancos (606) Dto. s/ compras por pronto pago (4727) Igic Soportado Descuento por volumen (Rappels): Proveedores (400) a (609) Rappels por compras (4727) Igic Soportado

7 Liberalidad: Proveedores (400 / 401) a (570 / 572) Caja / Bancos (778) Ingresos excepcionales Envases y embalajes a devolver a proveedores: Envases y embalajes no diferenciados en la factura y sin posibilidad de devolución (600) Compras Envases y embalajes diferenciados en la factura y sin posibilidad de devolución (602) Compras de o/aprovisionamientos Envases y embalajes diferenciados en la factura y con posibilidad de devolución (406) Envases y embalajes a devolver a proveedores En el balance, restando a proveedores

8 Envases y embalajes a devolver a proveedores: Cuando se reciben: Env. y Emb. A dev. a Prov. (406) Otros servicios (629) IGIC Soportado (4727) a (400) Proveedores Cuando se devuelven: Proveedores (400) a (406) Env y emb a dev prov. (4727) IGIC soportado Si no se devuelven (compra, extravío, deterioro, ): Compras de o/aprovision. (602) a (406) Env y emb a dev prov.

9 Proveedores a L/P: odo igual pero utilizando el subgrupo 42 que debe crearse. ener en cuenta que cuando el vencimiento se acorte y sea menor que un año debe reclasificarse al subgrupo 40. Proveedores moneda extranjera (partidas monetarias): (668) Diferencias negativas de cambio. (768) Diferencias positivas de cambio. (4004) Proveedores, moneda extranjera. (571), (573), (575), (4304), (4104), (4404) Adquisición Compras (600) a (4004) Proveedores, moneda extr. Cuando se pague al proveedor Final de año, adecuación de saldos Diferencias negativas de cambio (668) Proveed, moneda extr. (4004) a (57) esorería (768) Diferencias positivas de cambio

Tema: Compras - Ventas

ema: Compras - Ventas Estudio de las operaciones relacionadas con la Venta de Mercaderias y Prestación de Servicios Haremos uso de cuentas del Grupo 4, Grupo 7 y Grupo 5 del PGC. Grupo 7 Ventas e ingresos

ema: Compras - Ventas Estudio de las operaciones relacionadas con la Venta de Mercaderias y Prestación de Servicios Haremos uso de cuentas del Grupo 4, Grupo 7 y Grupo 5 del PGC. Grupo 7 Ventas e ingresos

Compras y Ventas sin IVA- IGIC

Compras y Ventas sin IVA- IGIC Valoración, gestión y control Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de La Laguna www.jggomez.eu Compras y Ventas sin

Compras y Ventas sin IVA- IGIC Valoración, gestión y control Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de La Laguna www.jggomez.eu Compras y Ventas sin

TEMA 7 (III) : CONTABILIZACIÓN DE LA COMPRA-VENTA DE MERCADERÍAS EN EL RÉGIMEN GENERAL DEL IVA

: CONTABILIZACIÓN DE LA COMPRA-VENTA DE MERCADERÍAS EN EL RÉGIMEN GENERAL DEL IVA") I.E.S. EXTREMADURA (Montijo) Página 1 de 13 TEMA 7 (III) : CONTABILIZACIÓN DE LA COMPRA-VENTA DE MERCADERÍAS EN EL RÉGIMEN GENERAL DEL IVA 1.- INTRODUCCIÓN: Antes de comenzar a contabilizar, un breve repaso

I.E.S. EXTREMADURA (Montijo) Página 1 de 13 TEMA 7 (III) : CONTABILIZACIÓN DE LA COMPRA-VENTA DE MERCADERÍAS EN EL RÉGIMEN GENERAL DEL IVA 1.- INTRODUCCIÓN: Antes de comenzar a contabilizar, un breve repaso

PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4

TEMA 4: CONTABILIZACIÓN DE LAS OPERACIONES DE COMPRAS Y VENTAS 1. OPERACIONES DE COMPRAS 1.1. RELACIÓN Y DEFINICIÓN DE LAS CUENTAS DE COMPRAS 600. COMPRAS DE MERCADERÍAS Adquisición de cosas adquiridas

TEMA 4: CONTABILIZACIÓN DE LAS OPERACIONES DE COMPRAS Y VENTAS 1. OPERACIONES DE COMPRAS 1.1. RELACIÓN Y DEFINICIÓN DE LAS CUENTAS DE COMPRAS 600. COMPRAS DE MERCADERÍAS Adquisición de cosas adquiridas

TEMA 8 ACTIVO CORRIENTE ( II ): EXISTENCIAS. Enunciados sin Soluciones

: EXISTENCIAS. Enunciados sin Soluciones") TEMA 8 ACTIVO CORRIENTE ( II ): EXISTENCIAS Enunciados sin Soluciones 8.01 De acuerdo con el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES 2007, en las cuentas del Grupo

TEMA 8 ACTIVO CORRIENTE ( II ): EXISTENCIAS Enunciados sin Soluciones 8.01 De acuerdo con el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES 2007, en las cuentas del Grupo

Aprovisionamiento de la empresa de bienes incluidos en los subgrupos 30, 31 y 32.

Unidad 12. Las existencias. Compras y ventas. Subgrupo 60. Compras 60. COMPRAS 600. Compras de mercaderías 601. Compras de materias primas 602. Compras de otros aprovisionamientos 606. Descuentos sobre

Unidad 12. Las existencias. Compras y ventas. Subgrupo 60. Compras 60. COMPRAS 600. Compras de mercaderías 601. Compras de materias primas 602. Compras de otros aprovisionamientos 606. Descuentos sobre

Sugerencias didácticas

Unidad 1 Las compras y ventas en el PGC 2 Ideas clave Sugerencias didácticas El objetivo principal de esta unidad es que el alumno se familiarice con las principales operaciones relacionadas con las compras

Unidad 1 Las compras y ventas en el PGC 2 Ideas clave Sugerencias didácticas El objetivo principal de esta unidad es que el alumno se familiarice con las principales operaciones relacionadas con las compras

ACREEDORES Y DEUDORES

ACREEDORES Y DEUDORES 1. Proveedores 2. Acreedores 3. Clientes 4. Deudores varios 1. PROVEEDORES 400 Proveedores: las obligaciones de pago surgen por el hecho de las adquisiciones con pago aplazado, documentado

ACREEDORES Y DEUDORES 1. Proveedores 2. Acreedores 3. Clientes 4. Deudores varios 1. PROVEEDORES 400 Proveedores: las obligaciones de pago surgen por el hecho de las adquisiciones con pago aplazado, documentado

CONTABILIDAD FINANCIERA 2º A Y F

CONTABILIDAD FINANCIERA 2º A Y F Colegio Salesiano San Luís Rey Año Escolar: 2015/2016 Página 1 de 7 EL COSTE FINANCIERO DE LOS CRÉDITOS Y DÉBITOS COMERCIALES Teniendo en cuenta que los créditos y débitos

CONTABILIDAD FINANCIERA 2º A Y F Colegio Salesiano San Luís Rey Año Escolar: 2015/2016 Página 1 de 7 EL COSTE FINANCIERO DE LOS CRÉDITOS Y DÉBITOS COMERCIALES Teniendo en cuenta que los créditos y débitos

SUPUESTO DE CONTABILIDAD 07/01/10

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

Introducción a la Contabilidad Curso PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN. Tema 7: LAS EXISTENCIAS

Introducción a la Contabilidad Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tema 7: LAS EXISTENCIAS PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

Introducción a la Contabilidad Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tema 7: LAS EXISTENCIAS PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

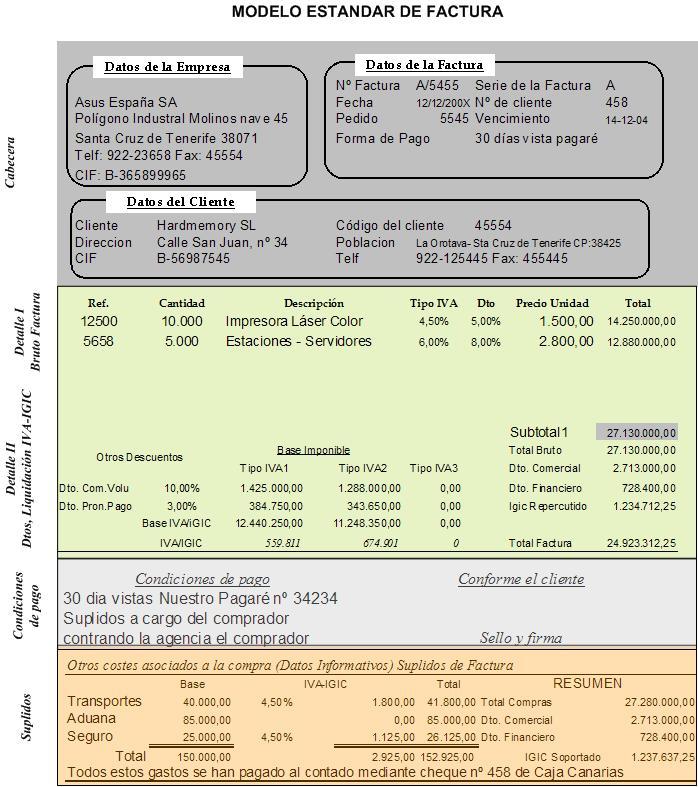

EL CONTABLE DISECCIONANDO UNA FACTURA

EL CONTABLE DISECCIONANDO UNA FACTURA FACTURAS CON GASTOS (Gastos de transporte, seguros, carga, descarga, arancelarios, etc) MADERAS SANCHEZ S.L. C/ Ciudad del Ferrol, s/n 46988 Paterna (Alicante) C.I.F:

EL CONTABLE DISECCIONANDO UNA FACTURA FACTURAS CON GASTOS (Gastos de transporte, seguros, carga, descarga, arancelarios, etc) MADERAS SANCHEZ S.L. C/ Ciudad del Ferrol, s/n 46988 Paterna (Alicante) C.I.F:

VALORACIÓN DE EXISTENCIAS

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

BADAJOZ, S.A. PRIMER TRIMESTRE

BADAJOZ, S.A. 16.200,00 218. Elem. transportes 1.800,00 210. Terrenos y bienes nat. 2.300,00 430. Clientes 24.300,00 572. Bancos, c/c 2.800,00 440. Deudores 350,00 570. Caja, 600,00 300. Mercaderías 120,00

BADAJOZ, S.A. 16.200,00 218. Elem. transportes 1.800,00 210. Terrenos y bienes nat. 2.300,00 430. Clientes 24.300,00 572. Bancos, c/c 2.800,00 440. Deudores 350,00 570. Caja, 600,00 300. Mercaderías 120,00

Supuesto num. 1: TORRIJAS POR UN TUBO

Supuesto num. 1: TORRIJAS POR UN TUBO 3.400,00 570. Caja, 51.840,00 572. Bancos, c/c 8.000,00 430. Clientes 1.400,00 217. Equipos proceso información 2.600,00 213. Maquinaria 400,00 543. Créditos a c/p

Supuesto num. 1: TORRIJAS POR UN TUBO 3.400,00 570. Caja, 51.840,00 572. Bancos, c/c 8.000,00 430. Clientes 1.400,00 217. Equipos proceso información 2.600,00 213. Maquinaria 400,00 543. Créditos a c/p

Desarrollo del proceso contable y presentación de Estados Financieros

Taller Aplicativo del NPGC. Desarrollo del proceso contable y presentación de Estados Financieros Prof. CPT., MSc. DANIEL OLAYA Profesor Invitado Colombia. 17 al 20 y 24 de noviembre de 2008 Lugar: Sala

Taller Aplicativo del NPGC. Desarrollo del proceso contable y presentación de Estados Financieros Prof. CPT., MSc. DANIEL OLAYA Profesor Invitado Colombia. 17 al 20 y 24 de noviembre de 2008 Lugar: Sala

TEMA 12: Gastos, ingresos, resultado, fin de ejercicio

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

Grupos 4 del P.G.C.E.

B.t. VI Grupos 4 del P.G.C.E. Bloque temático VI Grupo 4 del P.G.C.E. El bloque temático VI estudia las cuentas del grupo 4 más significativas a efectos de las Pymes. Las U.d. 14 y 15 contemplan las cuentas

B.t. VI Grupos 4 del P.G.C.E. Bloque temático VI Grupo 4 del P.G.C.E. El bloque temático VI estudia las cuentas del grupo 4 más significativas a efectos de las Pymes. Las U.d. 14 y 15 contemplan las cuentas

Ejercicios ud 12. Existencias. Compras y ventas.

ACTIVIDADES 1. FL I. 102. 2065. Existencias. Precio de adquisición. Adquirimos 10.000 unidades del producto X en las siguientes condiciones: Precio unitario 8 /u. Descuento comercial en factura: 10%. Descuento

ACTIVIDADES 1. FL I. 102. 2065. Existencias. Precio de adquisición. Adquirimos 10.000 unidades del producto X en las siguientes condiciones: Precio unitario 8 /u. Descuento comercial en factura: 10%. Descuento

TEMA 5: OPERACIONES DE COMPRAS

TEMA 5: OPERACIONES DE COMPRAS SUPUESTO 1 ASIENTO 1 ASIENTO 2 2.700,00 567,00 17.500,00 ASIENTO 3 3.675,00 3.700,00 777,00 600. Compras de mercaderias (3.000 300) (21 % sobre 2.700) 600. Compras de mercaderias

TEMA 5: OPERACIONES DE COMPRAS SUPUESTO 1 ASIENTO 1 ASIENTO 2 2.700,00 567,00 17.500,00 ASIENTO 3 3.675,00 3.700,00 777,00 600. Compras de mercaderias (3.000 300) (21 % sobre 2.700) 600. Compras de mercaderias

Supuesto num. 1: TORRIJAS POR UN TUBO

Supuesto num. 1: TORRIJAS POR UN TUBO 3.400,00 570. Caja, 58.000,00 572. Bancos, c/c 1.400,00 217. Equipos proceso información 2.600,00 213. Maquinaria 400,00 543. Créditos a c/p enajen. Inmóvil. 1.200,00

Supuesto num. 1: TORRIJAS POR UN TUBO 3.400,00 570. Caja, 58.000,00 572. Bancos, c/c 1.400,00 217. Equipos proceso información 2.600,00 213. Maquinaria 400,00 543. Créditos a c/p enajen. Inmóvil. 1.200,00

BADAJOZ, S.A. PRIMER TRIMESTRE

BADAJOZ, S.A. 16.200,00 218. Elem. transportes 1.800,00 210. Terrenos y bienes nat. 2.300,00 430. Clientes 24.300,00 572. Bancos, c/c 2.800,00 440. Deudores 350,00 570. Caja, 600,00 300. Mercaderías 120,00

BADAJOZ, S.A. 16.200,00 218. Elem. transportes 1.800,00 210. Terrenos y bienes nat. 2.300,00 430. Clientes 24.300,00 572. Bancos, c/c 2.800,00 440. Deudores 350,00 570. Caja, 600,00 300. Mercaderías 120,00

PROGRAMACIÓ D'UNITAT DIDÀCTICA CICLE: ADMINISTRACIÓ I FINANCES 2º CRÈDIT 9: AUDITORIA CURS Treball per àrees: compres, vendes i existències

El área de existencias Aspectos contables Concepto El PGC define las existencias como activos poseídos para ser vendidos en el curso normal de la explotación, en el proceso de producción, o en forma de

El área de existencias Aspectos contables Concepto El PGC define las existencias como activos poseídos para ser vendidos en el curso normal de la explotación, en el proceso de producción, o en forma de

TEMA 9: LAS VENTAS EN EL PGC DE PYMES

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

FAMOSA, S.A. PRIMER TRIMESTRE

65.200,00 572. Bancos, c/c 180.000,00 218. Elementos de transportes 8.200,00 407. Anticipos a proveedores 800,00 214. Utillaje 12.300,00 300. Mercaderías 5.600,00 430. Clientes 6.300,00 253. Créditos l/p

65.200,00 572. Bancos, c/c 180.000,00 218. Elementos de transportes 8.200,00 407. Anticipos a proveedores 800,00 214. Utillaje 12.300,00 300. Mercaderías 5.600,00 430. Clientes 6.300,00 253. Créditos l/p

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA Año:2010/2011 Tema 4: LA INVERSIÓN DE LA EMPRESA I María Rubio-Misas Rubio-Misas, M. Contabilidad Financiera PARTE III. ANÁLISIS CONTABLE DE LA INVERSIÓN DE LA EMPRESA TEMA 4. LA

CONTABILIDAD FINANCIERA Año:2010/2011 Tema 4: LA INVERSIÓN DE LA EMPRESA I María Rubio-Misas Rubio-Misas, M. Contabilidad Financiera PARTE III. ANÁLISIS CONTABLE DE LA INVERSIÓN DE LA EMPRESA TEMA 4. LA

Web: ofigem.es Mail:

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

2. EXISTENCIAS. CONTROL Y VALORACIÓN Introducción

2. EXISTENCIAS. CONTROL Y VALORACIÓN 2.1. Introducción A lo largo de este tema vamos a estudiar qué son las Existencias, y particularmente las existencias de mercaderías. La valoración de las existencias,

2. EXISTENCIAS. CONTROL Y VALORACIÓN 2.1. Introducción A lo largo de este tema vamos a estudiar qué son las Existencias, y particularmente las existencias de mercaderías. La valoración de las existencias,

TEST Nº 1 (Solución)

") Artículo 101 de la ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y : Apartado 3: el porcentaje de retención e ingreso a cuenta sobre los rendimientos del trabajo

Artículo 101 de la ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y : Apartado 3: el porcentaje de retención e ingreso a cuenta sobre los rendimientos del trabajo

GESTORES GOBIERNO DE NAVARRA 2008 MERCADERÍAS 5-OPERACIONES COMERCIALES SE PIDE

GESTORES GOBIERNO DE NAVARRA 2008 MERCADERÍAS 5-OPERACIONES COMERCIALES La sociedad ABC está dedicada a la comercialización de un único modelo de ordenadores. El día 1 de enero de X1 tiene en almacén 40

GESTORES GOBIERNO DE NAVARRA 2008 MERCADERÍAS 5-OPERACIONES COMERCIALES La sociedad ABC está dedicada a la comercialización de un único modelo de ordenadores. El día 1 de enero de X1 tiene en almacén 40

500,00 (600) Compras de mercaderías

Compras de mercaderías") 1. HECHO IMPONIBLE El IVA es un tributo de naturaleza indirecta que recae sobre el consumo y grava las siguientes operaciones Las entregas de bienes y prestaciones de servicios efectuadas por empresarios

1. HECHO IMPONIBLE El IVA es un tributo de naturaleza indirecta que recae sobre el consumo y grava las siguientes operaciones Las entregas de bienes y prestaciones de servicios efectuadas por empresarios

SUPUESTO NÚM. 1: TELA MARINERA

SUPUESTO NÚM. 1: TELA MARINERA 2.010,00 570. Caja, 60.250,00 572. Bancos, c/c 625,00 300. Mercaderías 12.630,00 218. Elementos de transportes 6.320,00 430. Clientes 1.254,00 544. Créditos a c/p al personal

SUPUESTO NÚM. 1: TELA MARINERA 2.010,00 570. Caja, 60.250,00 572. Bancos, c/c 625,00 300. Mercaderías 12.630,00 218. Elementos de transportes 6.320,00 430. Clientes 1.254,00 544. Créditos a c/p al personal

UNO (Compras, descuentos y portes) Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%.

Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%.") UNO (Compras, descuentos y portes) Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%. 1. Compramos mercaderías a crédito por 4.700. La factura incluye un

UNO (Compras, descuentos y portes) Haz las anotaciones que consideres oportunas en el Libro Diario, teniendo en cuenta un IVA del 21%. 1. Compramos mercaderías a crédito por 4.700. La factura incluye un

3º DE GRADO DE RELACIONES LABORALES CURSO 2012/2013 SUPUESTO Nº 4

SUPUESTO Nº 4 La empresa comercial ELVE S.L., realiza las siguientes operaciones a crédito a lo largo del año 2012: 1. El 2/01 emite la factura por la venta de 1.000 sofás modelo CLASSIC a 800 euros/sofá.

SUPUESTO Nº 4 La empresa comercial ELVE S.L., realiza las siguientes operaciones a crédito a lo largo del año 2012: 1. El 2/01 emite la factura por la venta de 1.000 sofás modelo CLASSIC a 800 euros/sofá.

TEMA 5: CONTABILIZACIÓN DE LAS OPERACIONES DE COMPRAS

TEMA 5: CONTABILIZACIÓN DE LAS OPERACIONES DE COMPRAS 1. OPERACIONES DE COMPRAS El proceso de compraventa es una actuación por la que un producto (bien o servicio) cambia de propietario a cambio de una

TEMA 5: CONTABILIZACIÓN DE LAS OPERACIONES DE COMPRAS 1. OPERACIONES DE COMPRAS El proceso de compraventa es una actuación por la que un producto (bien o servicio) cambia de propietario a cambio de una

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad Contabilidad y Fiscalidad María del Pilar Acebrón Juan Carlos Hernández Margarita Pérez Josefa Román ÍNDICE Unidad 1 Las compras y ventas en el PGC 8 1 >> Introducción a las operaciones

Contabilidad y Fiscalidad Contabilidad y Fiscalidad María del Pilar Acebrón Juan Carlos Hernández Margarita Pérez Josefa Román ÍNDICE Unidad 1 Las compras y ventas en el PGC 8 1 >> Introducción a las operaciones

MEJORES ASIENTOS CURSO 2018/19

MEJORES ASIENTOS CURSO 2018/19 ASIENTO 1 6.200,00 430. Clientes 16.000,00 210. Terrenos y bienes naturales 64.000,00 211. Construcciones 20.000,00 218. Elementos de transporte 12.600,00 572. Bancos, c/c

MEJORES ASIENTOS CURSO 2018/19 ASIENTO 1 6.200,00 430. Clientes 16.000,00 210. Terrenos y bienes naturales 64.000,00 211. Construcciones 20.000,00 218. Elementos de transporte 12.600,00 572. Bancos, c/c

2. Realiza un pequeño esquema donde se recojan las partes más importantes del Plan General de Contabilidad. PLAN GENERAL DE CONTABILIDAD

1. Qué es el Plan General Contable? El Plan General Contable es un conjunto de principios, normas y procedimientos que recoge la actuación contable empresarial. Sigue las normas legales establecidas en

1. Qué es el Plan General Contable? El Plan General Contable es un conjunto de principios, normas y procedimientos que recoge la actuación contable empresarial. Sigue las normas legales establecidas en

Tema02 Existencias 1447-Planificación Contable Grado en Derecho Semipresencial Profesor: José Antonio Cavero Rubio Departamento: Estudios Económicos

Tema02 Existencias 1447-Planificación Contable Grado en Derecho Semipresencial Profesor: José Antonio Cavero Rubio Departamento: Estudios Económicos y Financieros Son activos poseídos para ser vendidos

Tema02 Existencias 1447-Planificación Contable Grado en Derecho Semipresencial Profesor: José Antonio Cavero Rubio Departamento: Estudios Económicos y Financieros Son activos poseídos para ser vendidos

TEMA-7: ACREEDORES COMERCIALES Y OTRAS CUENTAS A PAGAR

TEMA-7: ACREEDORES COMERCIALES Y OTRAS CUENTAS A PAGAR ÁREA ACREEDORES COMERCIALES Al analizar las cuentas acreedoras de la compañía STEPY se nos facilitó el detalle de los saldos individuales que componen

TEMA-7: ACREEDORES COMERCIALES Y OTRAS CUENTAS A PAGAR ÁREA ACREEDORES COMERCIALES Al analizar las cuentas acreedoras de la compañía STEPY se nos facilitó el detalle de los saldos individuales que componen

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II SOLUCIÓN SUPUESTO PRÁCTICO 1 75.000 225.000 Accionistas por desembolsos no exigidos a Capital Social 300.000 Mínimo legal 25%: 300.000 x 0,25 = 75.000 60.000 Deudas

E-CONTABILIDAD FINANCIERA: NIVEL II SOLUCIÓN SUPUESTO PRÁCTICO 1 75.000 225.000 Accionistas por desembolsos no exigidos a Capital Social 300.000 Mínimo legal 25%: 300.000 x 0,25 = 75.000 60.000 Deudas

CUADRO DE CUENTAS GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL Capital social Capital ordinario Capital privilegiado.

CUADRO DE CUENTAS GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social. 1000. Capital ordinario. 1001. Capital privilegiado. 1002. Capital sin derecho a voto. 1003. Capital con derechos restringidos.

CUADRO DE CUENTAS GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social. 1000. Capital ordinario. 1001. Capital privilegiado. 1002. Capital sin derecho a voto. 1003. Capital con derechos restringidos.

GRUPO I - FINANCIACIÓN BÁSICA

Página 1 de 11 Plan General de Contabilidad GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social. 1000. Capital ordinario. 1001. Capital privilegiado. 1002. Capital sin derecho a voto. 1003. Capital

Página 1 de 11 Plan General de Contabilidad GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social. 1000. Capital ordinario. 1001. Capital privilegiado. 1002. Capital sin derecho a voto. 1003. Capital

UNIDAD 7: REGISTRO CONTABLE DE LAS OPERACIONES INICIALES DE LA EMPRESA UNIDAD 9: REGISTRO CONTABLE DE LAS OPERACIONES DE COMPRA DE MERCADERÍAS

UNIDAD 7: REGISTRO CONTABLE DE LAS OPERACIONES INICIALES DE LA EMPRESA CONSIDERACIONES A TENER EN CUENTA ANTES DE CONTABILIZAR MÉTODO A UTILIZAR PARA CONTABILIZAR CONSTITUCIÓN DE LA EMPRESA Y OPERACIONES

UNIDAD 7: REGISTRO CONTABLE DE LAS OPERACIONES INICIALES DE LA EMPRESA CONSIDERACIONES A TENER EN CUENTA ANTES DE CONTABILIZAR MÉTODO A UTILIZAR PARA CONTABILIZAR CONSTITUCIÓN DE LA EMPRESA Y OPERACIONES

Los PGC. Registro de operaciones comerciales

1 Los PGC. Registro de operaciones comerciales vamos a conocer... 1. Los Planes Generales de Contabilidad 2. Registro de las operaciones comerciales PRÁCTICA PROFESIONAL Registros contables de las operaciones

1 Los PGC. Registro de operaciones comerciales vamos a conocer... 1. Los Planes Generales de Contabilidad 2. Registro de las operaciones comerciales PRÁCTICA PROFESIONAL Registros contables de las operaciones

142. Provisión para otras responsabilidades

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por aportaciones no dinerarias pendientes 108. Acciones o

Norma Valoración inicial

Son activos poseídos para ser vendidos en el curso normal de la explotación, en proceso de producción o en forma de materiales o suministros para ser consumidos en el proceso de producción o prestación

Son activos poseídos para ser vendidos en el curso normal de la explotación, en proceso de producción o en forma de materiales o suministros para ser consumidos en el proceso de producción o prestación

Capital social ,00. Reserva legal ,00. Maquinaria ,00 Mobiliario 6.125,00 Valores representativos de deuda a largo plazo

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

OPERACIONES REALIZADAS CON PROVEEDORES POR TRAFICO MERCANTIL

Capítulo 18 OPERACIONES REALIZADAS CON PROVEEDORES POR TRAFICO MERCANTIL Anticipos entregados a Proveedores. Compras a Proveedores. Devoluciones de Compras. Rappels obtenidos. Pagos a Proveedores. Efectos

Capítulo 18 OPERACIONES REALIZADAS CON PROVEEDORES POR TRAFICO MERCANTIL Anticipos entregados a Proveedores. Compras a Proveedores. Devoluciones de Compras. Rappels obtenidos. Pagos a Proveedores. Efectos

Proceso integral de la actividad comercial. Tema 7

SUPUESTO NÚM. 1: ARGENTARIO, S.A. PRIMER TRIMESTRE 1.800,00 570. Caja, 12.000,00 572. Bancos, c/c 6.000,00 216. Mobiliario 1.200,00 217. Equipos proc. información 1.200,00 431. Clientes, Ef. com. cobrar

SUPUESTO NÚM. 1: ARGENTARIO, S.A. PRIMER TRIMESTRE 1.800,00 570. Caja, 12.000,00 572. Bancos, c/c 6.000,00 216. Mobiliario 1.200,00 217. Equipos proc. información 1.200,00 431. Clientes, Ef. com. cobrar

2º ADMINISTRACIÓN Y FINANZAS. CONTABILIDAD Y FISCALIDAD

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

Acampada, S.A. VI. Tesorería TOTAL ACTIVO TOTAL PASIVO

Acampada, S.A. La empresa Acampada, S.A. se dedica a la comercialización de artículos de montaña, especialmente tiendas de campaña, en las que está especializada. Desde su constitución el 1 de enero de

Acampada, S.A. La empresa Acampada, S.A. se dedica a la comercialización de artículos de montaña, especialmente tiendas de campaña, en las que está especializada. Desde su constitución el 1 de enero de

2º ADMINISTRACIÓN Y FINANZAS. CONTABILIDAD Y FISCALIDAD

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

ASIENTO Anticipos a proveedores Hda. Pca. IVA soportado Bancos, c/c 590

ASIENTO 1 25.000 572. Bancos, c/c 8.000 543. Créditos c/p enaj. Inmóvil. 16.000 210. Terrenos y bienes naturales 64.000 211. Construcciones 3.200 217. Equipos proceso información 12.000 430. Clientes 6.300

ASIENTO 1 25.000 572. Bancos, c/c 8.000 543. Créditos c/p enaj. Inmóvil. 16.000 210. Terrenos y bienes naturales 64.000 211. Construcciones 3.200 217. Equipos proceso información 12.000 430. Clientes 6.300

ADMINISTRACIÓN Y FINANZAS. CONTABILIDAD Y FISCALIDAD SUPUESTO DE REPASO

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

PLAN GENERAL CONTABLE TERCER SECTOR

PLAN GENERAL CONTABLE TERCER SECTOR GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL. 100. Dotación fundacional. 101. Fondo social. 103. Fundadores/asociados por desembolsos no exigidos. 104. Fundadores/asociados

PLAN GENERAL CONTABLE TERCER SECTOR GRUPO 1 FINANCIACIÓN BÁSICA 10. CAPITAL. 100. Dotación fundacional. 101. Fondo social. 103. Fundadores/asociados por desembolsos no exigidos. 104. Fundadores/asociados

PRÁCTICA 4 TRABAJO A REALIZAR:

La empresa NOVA, SA presenta los siguientes saldos en las cuentas de activo, pasivo y neto, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos 100. Capital social 1.250 103. Socios por desembolsos

La empresa NOVA, SA presenta los siguientes saldos en las cuentas de activo, pasivo y neto, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos 100. Capital social 1.250 103. Socios por desembolsos

EJERCICIO 3. Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año:

EJERCICIO 3 Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año: 01/01 Aportan el capital inicial, que asciende a 120.000,

EJERCICIO 3 Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año: 01/01 Aportan el capital inicial, que asciende a 120.000,

Tema. Análisis de los principales componentes del coste del producto o servicio hotelero

PARTE II. Los elementos del coste, consideraciones generales Tema. Análisis de los principales componentes del coste del producto o servicio hotelero Costes asociados a los materiales y consumos Criterios

PARTE II. Los elementos del coste, consideraciones generales Tema. Análisis de los principales componentes del coste del producto o servicio hotelero Costes asociados a los materiales y consumos Criterios

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

Página 1. ASIENTO , Créditos l/p enajenación inmovilizado

ASIENTO 1 20.200,00 253. Créditos l/p enajenación inmovilizado ASIENTO 2 ASIENTO 3 3.600,00 431. Clientes, Efec. Com. Cobrar 12.000,00 210. Terrenos y bienes naturales 48.000,00 211. Construcciones 38.600,00

ASIENTO 1 20.200,00 253. Créditos l/p enajenación inmovilizado ASIENTO 2 ASIENTO 3 3.600,00 431. Clientes, Efec. Com. Cobrar 12.000,00 210. Terrenos y bienes naturales 48.000,00 211. Construcciones 38.600,00

PRIMER TRIMESTRE ASIENTO

FLORES, S.A. PRIMER TRIMESTRE 2.300,00 570. Caja, 11.250,00 572. Bancos, c/c 2.540,00 216. Mobiliario 2.500,00 430. Clientes 3.200,00 218. Elementos de transportes 240,00 300. Mercaderías 12.000,00 4310.

FLORES, S.A. PRIMER TRIMESTRE 2.300,00 570. Caja, 11.250,00 572. Bancos, c/c 2.540,00 216. Mobiliario 2.500,00 430. Clientes 3.200,00 218. Elementos de transportes 240,00 300. Mercaderías 12.000,00 4310.

PRIMER TRIMESTRE ASIENTO

FLORES, S.A. PRIMER TRIMESTRE 2.300,00 570. Caja, 11.250,00 572. Bancos, c/c 2.540,00 216. Mobiliario 2.500,00 430. Clientes 3.200,00 218. Elementos de transportes 240,00 300. Mercaderías 12.000,00 4310.

FLORES, S.A. PRIMER TRIMESTRE 2.300,00 570. Caja, 11.250,00 572. Bancos, c/c 2.540,00 216. Mobiliario 2.500,00 430. Clientes 3.200,00 218. Elementos de transportes 240,00 300. Mercaderías 12.000,00 4310.

OPERACIONES REALIZADAS CON CLIENTES POR TRAFICO MERCANTIL

Capítulo 44 OPERACIONES REALIZADAS CON CLIENTES POR TRAFICO MERCANTIL Anticipos recibidos de Clientes. Ventas o Prestación de Servicios. Devoluciones de ventas. Rappels concedidos. Cobros a clientes. Efectos

Capítulo 44 OPERACIONES REALIZADAS CON CLIENTES POR TRAFICO MERCANTIL Anticipos recibidos de Clientes. Ventas o Prestación de Servicios. Devoluciones de ventas. Rappels concedidos. Cobros a clientes. Efectos

PRÁCTICA 2. Partiendo de los siguientes saldos en las cuentas de la empresa RYMSA, expresados en miles de euros, el día X1:

Partiendo de los siguientes saldos en las cuentas de la empresa RYMSA, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos (100) Capital social 15.000 (103) Socios por desembolsos no exigidos

Partiendo de los siguientes saldos en las cuentas de la empresa RYMSA, expresados en miles de euros, el día 31-12-20X1: CUENTAS Saldos (100) Capital social 15.000 (103) Socios por desembolsos no exigidos

PRODUCTOS DEL CORCHO, S.A

2.300,00 (570) Caja, 9.500,00 (572) Bancos, c/c 2.500,00 (216) Mobiliario 2.500,00 (430) Clientes 3.200,00 (218) Elementos de transportes 2.000,00 (300) Mercaderías 3.100,00 (203) Propiedad Industrial

2.300,00 (570) Caja, 9.500,00 (572) Bancos, c/c 2.500,00 (216) Mobiliario 2.500,00 (430) Clientes 3.200,00 (218) Elementos de transportes 2.000,00 (300) Mercaderías 3.100,00 (203) Propiedad Industrial

VALORACIÓN DE LAS EXISTENCIAS- DETERIORO

VALORACIÓN DE LAS EXISTENCIAS- DETERIORO Jefe de Servicio de la AEAT. Experto en Contabilidad Analítica e ICAC. I. CONCEPTO Y CLASIFICACIÓN DE LAS EXISTENCIAS Las existencias son activos poseídos por la

VALORACIÓN DE LAS EXISTENCIAS- DETERIORO Jefe de Servicio de la AEAT. Experto en Contabilidad Analítica e ICAC. I. CONCEPTO Y CLASIFICACIÓN DE LAS EXISTENCIAS Las existencias son activos poseídos por la

Las cuentas por cobrar se clasifican en generalmente en tres grupos que son:

Que son Cuentas y Documentos por Cobrar Las Cuentas y Documentos por Cobrar representan derechos exigibles que tiene una empresa por las mercancías vendidas a crédito, servicios prestados, comisión de

Que son Cuentas y Documentos por Cobrar Las Cuentas y Documentos por Cobrar representan derechos exigibles que tiene una empresa por las mercancías vendidas a crédito, servicios prestados, comisión de

sociedades. Elaboración balance simplificado. Autor: Teresa Rodriguez Ferrer

w w w. j g g o m e z. e u P á g i n a 1 Reno Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, liquidación del último trimestre del IGIC, Aplicación de resultados. Liquidación de

w w w. j g g o m e z. e u P á g i n a 1 Reno Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, liquidación del último trimestre del IGIC, Aplicación de resultados. Liquidación de

Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

1 Casos. Jose Ignacio González Gómez. Departamento de Economía Financiera y Contabilidad Universidad de La Laguna

1 Jose Ignacio González Gómez. Departamento de Economía Financiera y Contabilidad Universidad de La Laguna www.ecofin.ull.es/users/jggomez. Ejercicio: Asientos Sueltos 1 Sueldos y salarios, amortización

1 Jose Ignacio González Gómez. Departamento de Economía Financiera y Contabilidad Universidad de La Laguna www.ecofin.ull.es/users/jggomez. Ejercicio: Asientos Sueltos 1 Sueldos y salarios, amortización

1º Administración y finanzas. Semipresencial Página 1

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EXAMEN DE JUNIO DE Supuesto Nº1

EXAMEN DE JUNIO DE 1994 Supuesto Nº1 Con fecha 1/1/93 una empresa K cualquiera presenta el siguiente balance de situación (en millones de pesetas): Terrenos 25; Capital Social 50; Préstamos l/p (recibidos)

EXAMEN DE JUNIO DE 1994 Supuesto Nº1 Con fecha 1/1/93 una empresa K cualquiera presenta el siguiente balance de situación (en millones de pesetas): Terrenos 25; Capital Social 50; Préstamos l/p (recibidos)

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES.

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES. Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES. Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso

Plan General de Contabilidad

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Fianzas recibidas a largo plazo Depósitos recibidos a largo plazo.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

Compras, ventas y sus cuentas afines

Compras, ventas y sus cuentas afines Por: Alma Ruth Cortés Cabrera Compras Un aspecto muy importante en las transacciones de negocios, es el tratamiento y control de los egresos. Para comprender cómo se

Compras, ventas y sus cuentas afines Por: Alma Ruth Cortés Cabrera Compras Un aspecto muy importante en las transacciones de negocios, es el tratamiento y control de los egresos. Para comprender cómo se

Una de las novedades importantes que

Por Daniel Valeriano Toledo Asesor Fiscal [vpasesor@valpa-asesores.com] Al César lo que es del César y a Dios lo que es de Dios El descuento por pronto pago en el nuevo Plan Contable Una de las novedades

Por Daniel Valeriano Toledo Asesor Fiscal [vpasesor@valpa-asesores.com] Al César lo que es del César y a Dios lo que es de Dios El descuento por pronto pago en el nuevo Plan Contable Una de las novedades

TEMA 8: EL inmovilizado material e intangible

TEMA 8: EL inmovilizado material e intangible 1- concepto de inmovilizado 2- EL inmovilizado material 3- las inversiones inmobiliarias 4- el inmovilizado intangible 1 1- CONCEPTO DE INMOVILIZADO Por inmovilizado

TEMA 8: EL inmovilizado material e intangible 1- concepto de inmovilizado 2- EL inmovilizado material 3- las inversiones inmobiliarias 4- el inmovilizado intangible 1 1- CONCEPTO DE INMOVILIZADO Por inmovilizado

2º Gestión Administrativa

2º Gestión Administrativa ACTIVIDADES DE CONTABILIDAD FINANCIERA 2º GESTIÓN ADMINISTRATIVA Mª DEL CONSUELO ALONSO JARA ELIDIA VILLALBA LÓPEZ Autoras: Mª del Consuelo Alonso Jara y Elidia Villalba López

2º Gestión Administrativa ACTIVIDADES DE CONTABILIDAD FINANCIERA 2º GESTIÓN ADMINISTRATIVA Mª DEL CONSUELO ALONSO JARA ELIDIA VILLALBA LÓPEZ Autoras: Mª del Consuelo Alonso Jara y Elidia Villalba López

GRUPO 7 VENTAS E INGRESOS 70. VENTAS DE MERCADERÍAS, DE PRODUCCIÓN PROPIA, DE SERVICIOS, ETC.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

UD 2 TRATAMIENTO CONTABLE DE LAS EXISTENCIAS Y DE LAS OPERACIONES DE COMPRAS

TRATAMIENTO CONTABLE DE LAS EXISTENCIAS Y DE LAS OPERACIONES DE COMPRAS LAS EXISTENCIAS Qué son? Son bienes que pertenecen al activo corriente que son adquiridos por la empresa para ser vendidos sin transformación.

TRATAMIENTO CONTABLE DE LAS EXISTENCIAS Y DE LAS OPERACIONES DE COMPRAS LAS EXISTENCIAS Qué son? Son bienes que pertenecen al activo corriente que son adquiridos por la empresa para ser vendidos sin transformación.

PRIMER TRIMESTRE ASIENTO

FLORES, S.A. PRIMER TRIMESTRE 2.300,00 570. Caja, 11.250,00 572. Bancos, c/c 2.540,00 216. Mobiliario 2.500,00 430. Clientes 3.200,00 218. Elementos de transportes 240,00 300. Mercaderías 12.000,00 4310.

FLORES, S.A. PRIMER TRIMESTRE 2.300,00 570. Caja, 11.250,00 572. Bancos, c/c 2.540,00 216. Mobiliario 2.500,00 430. Clientes 3.200,00 218. Elementos de transportes 240,00 300. Mercaderías 12.000,00 4310.

GRUPO 7 VENTAS E INGRESOS 70. VENTAS DE MERCADERÍAS, DE PRODUCCIÓN PROPIA, DE SERVICIOS, ETC.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 4: LA INVERSIÓN DE LA EMPRESA I María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Mercaderías... Error! Marcador no definido. Ejercicio

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 4: LA INVERSIÓN DE LA EMPRESA I María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Mercaderías... Error! Marcador no definido. Ejercicio

Ejercicios propuestos: Balance general y ciclo contable

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 3: EL ESTADO DE PÉRDIDAS Y GANANCIAS María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Impuesto sobre el Valor Añadido... 2 Ejercicio

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 3: EL ESTADO DE PÉRDIDAS Y GANANCIAS María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Impuesto sobre el Valor Añadido... 2 Ejercicio

TEMA 10 CRÉDITOS Y DÉBITOS POR OPERACIONES COMERCIALES 10 CRÉDITOS Y DÉBITOS POR OPERACIONES COMERCIALES

TEMA 10 CRÉDITOS Y DÉBITOS POR OPERACIONES COMERCIALES 10 CRÉDITOS Y DÉBITOS POR OPERACIONES COMERCIALES 10.1 LOS INSTRUMENTOS FINANCIEROS Un instrumento financiero es un contrato que da lugar a un activo

TEMA 10 CRÉDITOS Y DÉBITOS POR OPERACIONES COMERCIALES 10 CRÉDITOS Y DÉBITOS POR OPERACIONES COMERCIALES 10.1 LOS INSTRUMENTOS FINANCIEROS Un instrumento financiero es un contrato que da lugar a un activo

CONTABILIDAD FINANCIERA I DESCRIPCIÓN DEL EXAMEN

DICIEMBRE 1 DESCRIPCIÓN DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán, la mitad

DICIEMBRE 1 DESCRIPCIÓN DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán, la mitad

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING.

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING. BERTHA SÁNCHEZ Sistemas de control contable y valuación de Inventarios MERCADERIAS

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING. BERTHA SÁNCHEZ Sistemas de control contable y valuación de Inventarios MERCADERIAS

MORFOLOGIA DEL EXAMEN

1º SEMESTRE 1 MORFOLOGIA DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán puntuación,

1º SEMESTRE 1 MORFOLOGIA DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán puntuación,

Plan General de Contabilidad

cuadro DE CUEntaS (rd 1514/2007, de 16 de noviembre) Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por

cuadro DE CUEntaS (rd 1514/2007, de 16 de noviembre) Grupo 1. FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social 101. Fondo social 102. Capital 103. Socios por desembolsos no exigidos 104. Socios por

PRIMER TRIMESTRE ASIENTO

EL MUSEO, S.A. PRIMER TRIMESTRE 20.000,00 218. Elementos de transporte 5.200,00 200. Investigación 3.600,00 201. Desarrollo 600,00 460. Anticipos de remuneraciones 1.300,00 300. Mercaderías 21.000,00 572.

EL MUSEO, S.A. PRIMER TRIMESTRE 20.000,00 218. Elementos de transporte 5.200,00 200. Investigación 3.600,00 201. Desarrollo 600,00 460. Anticipos de remuneraciones 1.300,00 300. Mercaderías 21.000,00 572.

a) Solares sin edificar. Se incluirán en su precio de adquisición los gastos de acondicionamiento.

Solares sin edificar. Se incluirán en su precio de adquisición los gastos de acondicionamiento.") QUINTA PARTE NORMAS DE VALORACIÓN 1.ª Desarrollo de principios contables Las normas de valoración desarrollan los principios contables. Las normas valorativas son de aplicación obligatoria. 2.ª Inmovilizado

QUINTA PARTE NORMAS DE VALORACIÓN 1.ª Desarrollo de principios contables Las normas de valoración desarrollan los principios contables. Las normas valorativas son de aplicación obligatoria. 2.ª Inmovilizado