CAPITULO IV. A) Generalidades

|

|

|

- María Carmen Gómez Montero

- hace 8 años

- Vistas:

Transcripción

1 CAPITULO IV DISEÑO DE UN SISTEMA DE REGISTROS CONTABLES BASADO EN NIIF, PARA LA PRESENTACIÓN RAZONABLE DE LOS ACTIVOS FIJOS ARRENDADOS EN LOS ESTADOS FINANCIEROS DE LAS EMPRESAS DEDICADAS A LEASING DE VEHÍCULOS UBICADAS EN EL MUNICIPIO DE ANTIGUO CUSCATLAN, DEL DEPARTAMENTO DE LA LIBERTAD A) Generalidades Considerando que actualmente las empresas dedicadas al arrendamiento no registran sus Activos Fijos Arrendados de acuerdo a lo que establecen las NIIF S; se propone implementar un sistema de registros contables basado en Normas Internacionales de Información Financiera que contribuya a la presentación razonable de los Estados Financieros. El sistema de registros que se propone contiene de forma clara y sencilla las Políticas y procedimientos para las aplicaciones contables a fin que los Activos Fijos Arrendados se presenten claramente en los Estados Financieros y de esta forma contribuyan a la toma de decisiones por parte de los accionistas a fin que estas sean mas competitivas. B) OBJETIVOS DE LA PROPUESTA 1. OBJETIVO GENERAL Diseñar un sistema de registros contables basado en Normas Internacionales de Información Financiera; que contribuya a presentar razonablemente los Activos Fijos Arrendados en los Estados Financieros de las Empresas dedicadas al leasing de Vehículos ubicadas en el municipio de Antiguo Cuscatlan del departamento de la Libertad.

2 OBJETIVOS ESPECÍFICOS Establecer procedimientos que indiquen la forma clara y sencilla el tratamiento contable de los Activos Fijos Arrendados basado en Normas Internacionales de Información Financiera (NIIF) a fin que se presenten razonablemente en los Estados Financieros de las Empresas dedicadas a Leasing de Vehículos Implementar un sistema de registros basado en Normas Internacionales de Información Financiera; de manera que la dirección de la Empresa lo utilice como herramienta para el fortalecimiento en la toma de decisiones a fin que contribuyan a su rentabilidad. Facilitar a las empresas que aún no poseen el leasing Financiero, la utilización y operatividad del mismo de acuerdo NIIF a fin de que estas sean mas competitivas en el mercado. C) IMPORTANCIA DE LA PROPUESTA Proporcionar a las empresas arrendadoras de vehículos un sistema que indique el tratamiento contable que debe dárseles a las operaciones procedentes de Leasing de vehículos de acuerdo a lo que establecen las normas Internacionales de Información financiera; que claramente dice que el reconocimiento inicial que la compañía debe hacer es: registrar separadamente en cuentas de Otros Activos es decir Activos Fijos Arrendados. D) ALCANCE DE LA PROPUESTA La propuesta permitirá a las empresas arrendadoras la utilización de una herramienta para la aplicación de sus operaciones en cuanto al registro en la contabilidad, a fin de que los valores reflejados en los Estados Financieros sean razonables y estén ubicados adecuadamente dentro de su estructura contable.

3 E) JUSTIFICACIÓN DE LA PROPUESTA Actualmente las empresas dedicadas al servicio de arrendamiento de vehículos en el municipio de Antiguo Cuscatlan, juegan un papel muy importante para el sector económico, industrial y financiero sin embargo internamente poseen considerables problemas en los registros contables de acuerdo a lo que establecen las Normas Internacionales de Información Financiera; con respecto a la presentación razonable en los Estados financieros en cuanto al registro de la adquisición y venta de vehículos leasing que deben ser registrados contablemente por separado; en la cuenta Propiedad planta y Equipo de bienes arrendados (vehículos ) que será creada con la introducción del nuevo Sistema de Registros contables de la misma manera el tratamiento que se le dará al leasing Financiero que la mayoría de las empresas no lo utilizan; por el desconocimiento de la forma como debe operarse y sobre todo los beneficios que este proporciona; Por otra parte lo que rige la Ley de Arrendamientos Financieros que regula la protección al derecho de la propiedad que ejerzan los arrendadores como inversionistas en los bienes arrendados, función que se cumplirá en virtud a la explotación económica que a estas otorgan los usuarios del sistema, contribuyendo así a la economía nacional con sistema de financiamiento de bienes que fomenten la inversión y sea accesible a las empresas que lo soliciten. De acuerdo a lo expuesto anteriormente es necesario la implementación de un Sistema de Registros Contables basado en Normas Internacionales de Información Financiera que proporcione de forma clara y sencilla el tratamiento contable que se le debe dar a las operaciones provenientes de Leasing de Vehículos en cuanto al registro en la contabilidad, así como la herramienta para la toma de decisiones por parte de los directivos de la empresa a optar por la creación de un nuevo servicio ya que únicamente poseen el Leasing Operativo. así mismo atraer la inversión de otros.

que será creada con la introducción del nuevo Sistema de Registros contables de la misma manera el tratamiento que")

4 F) CONTENIDO DE LA PROPUESTA 1.ESQUEMA DEL SISTEMA DE REGISTROS

5 2. SISTEMA DE REGISTROS CONTABLES 2.1 Primera Fase HERRAMIENTA PARA EL REGISTRO DE OPERACIONES Cuentas con base a NIIF Estructura de las Cuentas Manual de aplicación de las Cuentas con base a NIIF Cuentas con base a NIIF ACTIVOS ACTIVOS CORRIENTES EFECTIVO Y EQUIVALENTES Efectivo Bancos CUENTAS POR COBRAR A CORTO PLAZO Arrendamientos Operativos ACTIVOS NO CORRIENTES PROPIEDAD PLANTA Y EQUIPO Bienes para Arrendamiento Operativo Bienes para Arrendamiento Financiero Depreciación acumulada CUENTAS POR COBRAR A LARGO PLAZO Arrendamiento Financiero Ingresos Financieros No Devengados Ingresos No Devengados 121

6 PASIVO PASIVO CORRIENTE CUENTAS POR PAGAR Proveedores CUENTAS DE RESULTADO ACREEDORAS INGRESOS POR OPERACIONES DE ARRENDAMIENTOS VENTAS DE SERVICIOS Ingresos por Arrendamientos Financieros Ingresos por Arrendamientos Operativos Ingresos por Intereses CUENTAS DE RESULTADO DEUDORAS COSTOS Y GASTOS DE OPERACIÓN COSTOS DE LO VENDIDO POR SERVICIOS Costos por Arrendamiento Operativo Costos por Arrendamiento Financiero GASTOS GASTOS DE VENTA Gastos por Depreciación

7 Estructura de las Cuentas con Base a NIIF 1 ACTIVOS 11 ACTIVOS CORRIENTES 1101 EFECTIVO Y EQUIVALENTES Efectivo Bancos 1102 CUENTAS POR COBRAR A CORTO PLAZO Arrendamientos Operativos 1103 CREDITO FISCAL IVA 12 ACTIVOS NO CORRIENTES 1201 PROPIEDAD PLANTA Y EQUIPO Bienes para Arrendamiento Operativo Depreciación acumulada 1202 CUENTAS POR COBRAR A LARGO PLAZO Arrendamiento Financiero 1203 Ingresos Financieros no Devengados 1204 Ingresos No Devengados 2 PASIVO 21 PASIVO CORRIENTE 2101 CUENTAS POR PAGAR Proveedores

8 2.1.2 Manual de Aplicaciones de las Cuentas Basadas en NIIF 1 ACTIVO 11 ACTIVO CORRIENTE 1101 EFECTIVO Y EQUIVALENTES Efectivo El efectivo comprende el dinero en caja así también los depósitos bancarios; los equivalentes de efectivo son inversiones a corto plazo de gran liquidez que son fácilmente convertibles en importes determinados de efectivo. Su saldo es de naturaleza deudor, representa la existencia en efectivo o equivalentes de efectivo. Se carga Con los ingresos diarios de efectivo o sus equivalentes, que por cualquier naturaleza tenga la empresa, Con el valor inicial al crearse el fondo fijo ó de caja chica el cual permanecerá inalterable, salvo disposición de la gerencia y Con el valor de las remesas que se hagan diariamente y con las notas de abono que el banco envía provenientes de depósitos efectuados por intereses de ahorro, plazo etc. Se abona Con el importe de los cheques que se emitan, retiros de la cuenta de ahorro, a la vista o a plazos, y con las notas de cargo por cualquier concepto tales como: Intereses, Cheques rechazados, compra de chequeras etc. 12 ACTIVO NO CORRIENTE 1201 PROPIEDAD PLANTA Y EQUIPO Bienes para Arrendamiento Operativo En esta cuenta se registrarán las compras de vehículos para el Arrendamiento Operativo. Su saldo Deudor por naturaleza y representa el valor total de los vehículos para las operaciones de Arrendamiento. Se carga Con las Compras de Vehículos y con las mejoras que se le hagan para prolongar la vida económica de los mismos. Se abona Con las ventas de los vehículos en Arrendamiento Operativo y con la eliminación de estos por finalizar su vida económica..

9 Bienes para Arrendamiento Financiero En esta cuenta se registrarán las compras de vehículos para el Arrendamiento Financiero Su saldo Deudor por naturaleza y representa el valor de la inversión de los vehículos para las operaciones de Arrendamiento financiero. Se carga Con las el costo de adquisición de los vehículos destinados para el arrendamiento financiero. Se abona Con el contrato de venta de los vehículos en Arrendamiento Financieros DEPRECIACIÓN ACUMULADA DE VEHÍCULOS ARRENDAMIENTOS OPERATIVOS( R) Depreciación de vehículos Arrendados esta cuenta complementaria de activo, registrara la amortización del costo de los Vehículos, generado con la depreciación por el uso de los mismos en la operación de la empresa esta cuenta se presenta en el balance de lado del activo restándose de cada uno de los vehículos despreciables para presentar el valor neto de estos. Su saldo Acreedor por naturaleza y representa el valor depreciado a los Vehículos para Arrendamiento Operativo. Se Abona Con los porcentajes de depreciación asignado para cada uno de los vehículos de la Flotilla para Arrendamiento Operativo. Se carga Con la eliminación de la depreciación por la venta de los bienes y eliminación de los mismos CUENTAS POR COBRAR ARRENDAMIENTO FINANCIERO Arrendamientos Financieros por cobrar En esta cuenta se registrara el derecho de cobro corriente por tipo de alquiler en el que se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo al arrendatario. Su saldo es de naturaleza deudor, representa el derecho a cobrar en concepto de arrendamiento financiero. Se carga Con el importe al de la inversión neta del bien que se ha dado en arrendamiento Se abona Con el valor de los pagos recibidos de los contratos de arrendamientos financieros

120102 Depreciación de vehículos Arrendados esta cuenta complementaria de activo, registrara la amortización del costo de los")

10 1203 Ingresos Financieros no Devengados En esta cuenta se registraran los intereses que aún no han sido percibidos por los contratos de Arrendamiento Financiero. Su saldo Es de naturaleza deudor, representa el derecho por cobrar en concepto de ingresos por intereses distribuidos en las cuotas de Arrendamiento financiero. Se carga Con el registro de la liquidación del ingreso de los intereses de las cuotas del contrato Arrendamiento Financiero Se abona Con el registro de los intereses que aún se han percibidos por el contrato del Arrendamiento Financiero 1204 Ingresos no Devengados En esta cuenta se registrara el valor que finalmente pagara el arrendatario por la apropiación definitiva del bien en contratos de Arrendamiento Financiero. Su saldo Es de naturaleza deudor, representa el valor final que se obtendrá al terminar el contrato de Arrendamiento Financiero. Se carga Con el registro de la liquidación del ingreso por la opción de compra al finalizar el contrato del Arrendamiento Financiero Financiero Se abona Con el Registro del ingreso por la opción de compra aún no percibido por el contrato del Arrendamiento 2 PASIVO 21 PASIVO CORRIENTE 2101 CUENTAS POR PAGAR Proveedores Esta cuenta registrara las obligaciones contraídas por la empresa, que tienen como origen la operación normal del negocio con proveedores por la compra de Vehículos. Su saldo por naturaleza acreedor. En esta cuenta se registraran todas las obligaciones contraídas. Se Abona Con el valor de las obligaciones adquiridos Se Carga Con los pagos que la empresa realice para cancelar o abonar las cuentas pendientes.

11 4 CUENTAS DE RESULTADO ACREEDORAS 41 INGRESOS POR OPERACIONES CONTINUAS 4102 INGRESOS POR SERVICIOS Ingresos por equipos en arrendamiento Operativo Ingresos es la entrada bruta de los beneficios económicos, durante el período que surgieron en el curso normal de las actividades de la empresa; siempre que tal entrada de lugar a un aumento en el patrimonio neto, que no este relacionado con las aportaciones de los accionistas Se abona: con los valores recibidos por el servicio de arrendamiento operativo y por los valores que por naturaleza haya que registrar bajo esta cuenta. Se carga: cuando se liquide la cuenta. 5 CUENTAS DE RESULTADOS DEUDORAS 51 COSTOS Y GASTOS DE OPERACIONES 5101 Costo de lo vendido por servicios Costo por Arrendamientos Operativos Saldo por naturaleza deudor representan los costos necesarios e implícitamente relacionados con la renta de equipo propio de la empresa. Se Carga: Con el valor de las erogaciones necesarias para la renta de equipo propio. Se abona: con la liquidación de los ingresos procedentes de las rentas de equipos presentados como ingresos en el estado de resultados Costo y Gastos Costo por Arrendamientos Saldo por naturaleza deudor representan los costos incurridos en tramites relacionados directamente con el contrato de arrendamiento. Se Carga: Con el valor de las erogaciones realizadas para el vehículo en arrendamiento. Se abona: se abona con la liquidación de la cuenta.

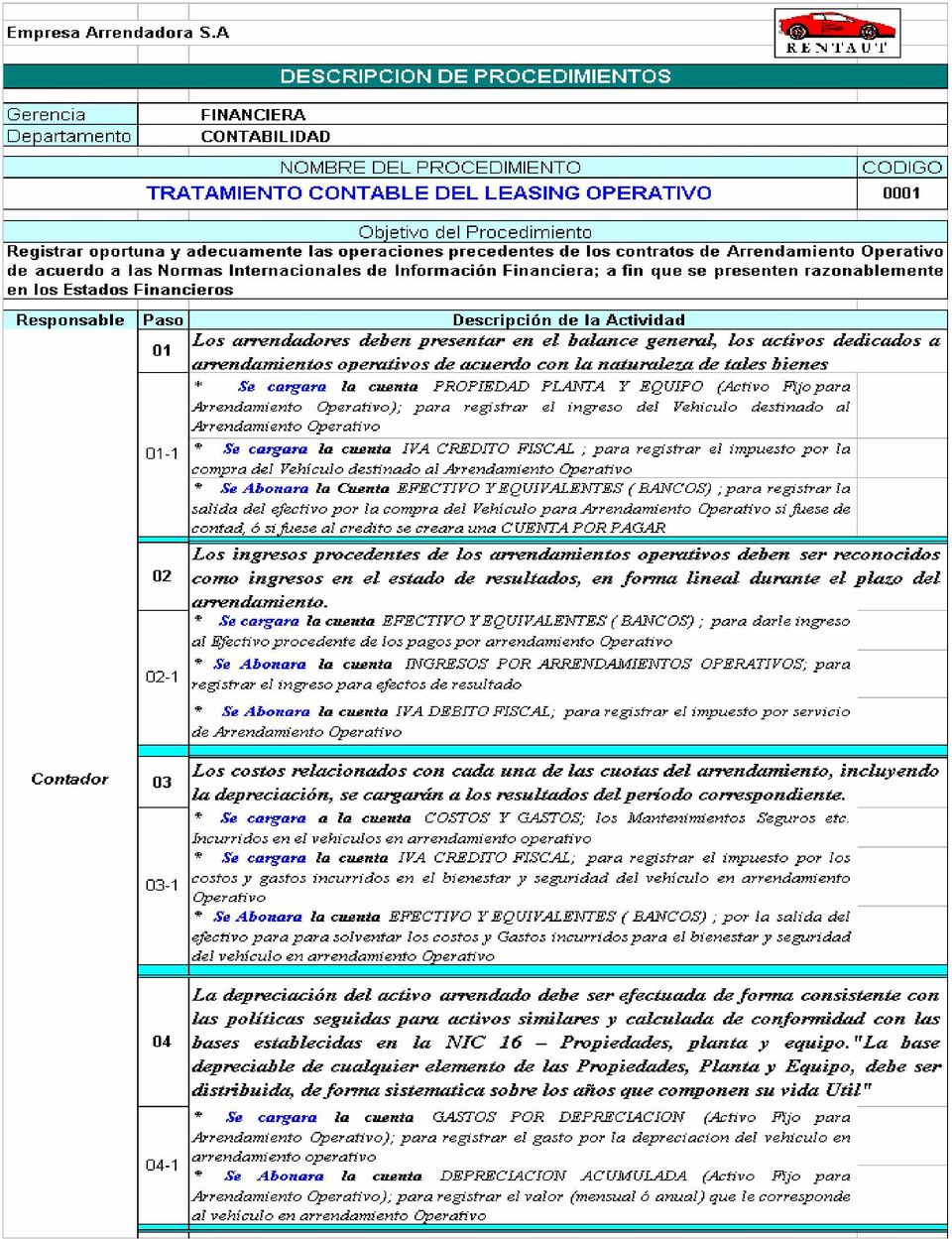

12 2.2 SEGUNDA FASE SISTEMA DE REGISTROS CONTABLES BASADO EN NIIF CONTABILIZACIÓN DE LAS OPERACIONES Asentamiento De Las Operaciones Por Leasing De Vehículos De Acuerdo A NIIF 17 Políticas Contables Procedimientos para la presentación razonable ASENTAMIENTO DE LAS OPERACIONES POR LEASING DE VEHÍCULOS DE ACUERDO A NIIF 17 Contabilización de los arrendamientos financieros Los arrendadores deben reconocer los activos que mantienen en arrendamientos financieros dentro del balance de situación general, y presentarlos como una partida por cobrar, por un importe igual al de la inversión neta en el arrendamiento. El reconocimiento de los ingresos financieros, en el estado de resultados, deberá basarse en una pauta que refleje una tasa de rendimiento constante, sobre la inversión financiera neta que el arrendador ha realizado en el arrendamiento financiero, en cada uno de los periodos. Todo arrendador aspira a distribuir el ingreso financiero sobre una base sistemática y racional, a lo largo del plazo del arrendamiento. Esta distribución se basará, normalmente, en una pauta que refleje un rendimiento constante en cada periodo

13 sobre la inversión financiera neta con respecto al arrendamiento financiero. Los pagos del arrendamiento relativos a cada periodo contable, una vez excluidos los costos por servicios, se destinarán a cubrir la inversión bruta en el arrendamiento, reduciendo tanto el principal como los ingresos financieros no acumulados (o no devengados). Las estimaciones de los valores residuales no garantizados, usados al computar la inversión bruta del arrendador en un arrendamiento, serán objeto de revisiones regulares. Si se hubiera producido una reducción permanente en la estimación del valor residual no garantizado, se procedería a revisar la distribución del ingreso financiero no acumulado (o no devengado) a lo largo el plazo del arrendamiento, y cualquier reducción respecto a las cantidades ya reconocidas como ingresos acumulados (o devengados) sería llevada a resultados inmediatamente. Inversión bruta en el arrendamiento, desde el punto de vista del arrendador, es la suma de los pagos mínimos por el arrendamiento y cualquier valor residual no garantizado acumulado (o devengado) por el arrendador. Los ingresos financieros no acumulados (o no devengados) resultan de la diferencia entre: a) La suma de los pagos mínimos que se derivan del arrendamiento financiero más cualquier valor residual no garantizado acumulado (o devengado), todo ello desde el punto de vista del arrendador, y b) El valor presente de los importes nominales mencionados en (a), descontados a la tasa de interés implícita en el arrendamiento financiero. Inversión neta en el arrendamiento es la inversión bruta del alquiler menos el saldo de los ingresos no acumulados (o no devengados) derivados del mismo.

14 Arrendamientos Operativos Para los arrendamientos operativos, los pagos correspondientes a las cuotas de arrendamiento (excluyendo los costos por otros servicios tales como seguros o mantenimiento) serán reconocidos como gastos en el estado de resultados de forma lineal, a menos que resultase más apropiado el uso de otra base de carácter sistemático que recoja de forma más representativa el patrón de generación de beneficios para el usuario. Lo anterior es independiente de la forma concreta en que se realicen los pagos de las cuotas. Bajo una operación de arrendamiento financiero, todos los riesgos y ventajas sustanciales que inciden en la propiedad son transferidos por el arrendador, y de esta manera, las sucesivas cuotas por cobrar por el mismo se consideran como reembolsos del principal, ingresos financieros a recibir y rendimiento derivado de su inversión y los servicios prestados. Es frecuente que el arrendador incurra en ciertos costos directos iniciales, como por ejemplo comisiones y honorarios jurídicos, al emprender operaciones de arrendamiento, así como al negociar y concluir los acuerdos y contratos correspondientes. En el caso de arrendamientos financieros, ha de entenderse que se incurre en tales costos directos con el fin de generar ingresos financieros, y por tanto han de ser, o bien cargados inmediatamente como gastos, o bien distribuidos en el tiempo y cargados a resultados a lo largo del periodo del arrendamiento. Esto último puede también conseguirse llevando a resultados el costo a medida que se incurre en él, y reconociendo paralelamente como ingreso, en el mismo periodo en que se han reconocido los costos, una porción del ingreso financiero diferido igual a los costos directos iniciales. Para determinar si el activo arrendado ha perdido valor por causas ajenas a su utilización normal, lo que ocurrirá cuando el valor de los beneficios económicos esperados del mismo sea menor que su valor en libros, la empresa arrendadora

15 habrá de aplicar la Norma Internacional de Contabilidad que trata de la reducción de valor de los activos, en la que se especifican los requisitos relativos a cómo llevar a cabo la revisión del valor en libros de los bienes, cómo determinar el importe recuperable de cada uno de ellos y cuándo reconocer la pérdida o, en su caso, la recuperación del valor del bien previamente depreciado. Los ingresos procedentes de los arrendamientos operativos deben ser reconocidos como ingresos, en el estado de resultados, de forma lineal a lo largo del plazo de arrendamiento, salvo que resulte más representativa otra base sistemática de reparto, por reflejar más adecuadamente el patrón temporal de agotamiento de las ganancias derivadas del arrendamiento en cuestión. Los costos relacionados con cada una de las cuotas de arrendamiento, incluyendo en ellos la depreciación del bien, se cargarán a los resultados del periodo correspondiente. Las cuotas de arrendamiento (excluyendo lo que se reciba por servicios tales como seguro y conservación) se reconocerán como ingreso, normalmente, de una forma lineal en el plazo del arrendamiento, incluso si los cobros no se reciben con arreglo a tal base, a menos que otra fórmula sistemática sea más representativa del comportamiento del proceso de generación de beneficios que esté implícito en el arrendamiento en cuestión. Los costos directos iniciales en los que se incurre específicamente para obtener ingresos ordinarios de un arrendamiento operativo son, o bien diferidos e imputados a los resultados a lo largo del plazo del arrendamiento en proporción a los ingresos reconocidos, o bien cargados a resultados en el mismo periodo en el que se han incurrido. La depreciación del activo arrendado se efectuará de forma coherente con las Políticas normalmente seguidas por el arrendador para activos similares, y el cargo por depreciación se calculará con arreglo a las bases establecidas en la NIC 16, Propiedades, Planta y Equipo. Y en la NIC 38 Activos Intangibles.

16 2.2.2 POLÍTICAS CONTABLES Nombre de la Cuenta Explicación de la Política Contable PROPIEDAD PLANTA Y EQUIPO Un elemento de las propiedades, planta y equipo debe ser reconocido como activo cuando: a) es probable que la empresa obtenga los beneficios económicos futuros derivados del mismo, b) el costo del activo para la empresa puede ser medido con suficiente fiabilidad. Las partidas de propiedades, planta y equipo representan una importante porción de los activos totales de la empresa, por lo que resultan significativas en el contexto de su posición financiera. Además, la determinación de si un cierto gasto representa un activo o es un cargo a resultados del periodo, tiene un efecto importante en los resultados de las operaciones de la entidad A fin de identificar qué constituye una partida separada, dentro de los elementos componentes de las propiedades, planta y equipo, se precisa la realización de juicios para la aplicación de los criterios en la definición de las circunstancias o los tipos de empresas específicas. CUENTAS POR COBRAR INGRESOS FINANCIEROS (Arrendamiento Financiero) COSTOS Y GASTOS Los arrendadores deben reconocer los activos que mantienen en arrendamientos financieros dentro del balance de situación general, y presentarlos como una partida por cobrar, por un importe igual al de la inversión neta en el arrendamiento. NIIF 17 El reconocimiento de los ingresos financieros, en el estado de resultados, deberá basarse en una pauta que refleje una tasa de rendimiento constante, sobre la inversión financiera neta que el arrendador ha realizado en el arrendamiento financiero, en cada uno de los periodos. NIIF 17 Deberán reconocerse ciertos costos directos iniciales, como por ejemplo comisiones y honorarios jurídicos, al emprender operaciones de arrendamiento, así como al negociar y concluir los acuerdos y contratos correspondientes. En el caso de arrendamientos financieros, ha de entenderse que se incurre en tales costos directos con el fin de generar ingresos financieros, y por tanto han de ser: o bien cargados inmediatamente como gastos, o bien distribuidos en el tiempo y cargados a resultados a lo largo del periodo del arrendamiento

17 2.2.3 PROCEDIMIENTOS PARA LA PRESENTACIÓN RAZONABLE

18

19

20

21 2.3. TERCERA FASE SISTEMA DE REGISTROS CONTABLES BASADO EN NIIF REGISTROS CONTABLES (LIBROS DE CONTABILIDAD) Libros Auxiliares Libros Principales - Diario Mayor - Estados Financieros - Libro de Aumentos y Disminuciones de Capital - Libro de Actas Formato para Registros Contables EMPRESA X,Y,Z S.A DE C.V. Tipo de Partida Fecha / / # De Partida # De Cuenta Nombre de la Cuenta Parcial Cargo Abono Concepto. Totales $ $ Nombre Firma Nombre Firma Elaborado por Revisado y Autorizado por

22 LIBROS DE CONTABILIDAD LIBROS AUXILIARES: Se utiliza generalmente para el control de las cuentas de mayor que se relacionen con el Balance de Comprobación o de Situación, para este registro se utilizaran hojas continuas de forma computarizada; para elle se llevaran los siguientes libros: Libro de Activos Fijos Arrendados, Libro Cuentas por Cobrar, Libro de Cuentas por Pagar, Libros de Bancos LIBROS PRINCIPALES: de acuerdo a lo establecido en el Código de Comercio en cuanto a los libros legales que las empresas deben llevar para mostrar sus registros contables los cuales se detallan a continuación: Libro Diario Mayor: Este es utilizado para mostrar el registro de sus operaciones en orden cronológico efectuándolo mediante un proceso, en función a la fecha en que suceden en una forma resumida todas las transacciones financieras que constituyen la base para la preparación del Balance General y del Estado de Resultado así mismo la elaboración de cualquier otro estado de situación financiera. Libro de Estados Financieros: Este libro generalmente se utiliza una vez por año, ya que en el se registran los Estados Financieros definitivos con los que una empresa finaliza un ejercicio fiscal. Libro de Aumentos y Disminuciones de Capital: Este libro se utilizará bajo el consentimiento de los socios dado en la forma correspondiente a la clase de sociedad de que se trate. La reducción o aumento de capital social se publicara y será comunicada a la Oficina que ejerce la vigilancia del estado. Libro de Actas: También llamado libro de actas de las juntas de sus socios y el de actas de junta Directiva que deberán estar debidamente legalizados en el cual se asentarán, los acuerdos de los administradores cuando actúen en consejo y los de la Juntas Generales.

23 2.4 CUARTA FASE SISTEMA DE REGISTROS CONTABLES BASADO EN NIIF PRESENTACIÓN DE ESTADOS FINANCIEROS BASADOS EN NIIF BALANCE GENERAL ESTADO DE RESULTADOS NOTAS A LOS ESTADOS FINANCIEROS ESTADOS FINANCIEROS BASADOS EN NIF Información a revelar En los estados financieros debe revelarse, con respecto a cada clase de elementos de las propiedades, planta y equipo, la siguiente información: a) los métodos de depreciación utilizados; b) las vidas útiles o los porcentajes de depreciación utilizados; c) el valor bruto en libros y la depreciación acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor que le correspondan), tanto al principio como al final de cada periodo. Así mismo, en los estados financieros debe revelarse: La existencia, en su caso, y los valores correspondientes a las restricciones de titularidad, así como los elementos de las propiedades, planta y equipo que están afectos como garantía al cumplimiento de determinadas obligaciones; Presentación e Información a Revelar, los arrendadores deben revelar en sus

24 estados financieros los siguientes extremos, referidos a los arrendamientos financieros: a) Una conciliación, a la fecha del balance general, entre la inversión neta total en los arrendamientos y el valor presente de los pagos mínimos a recibir por los mismos. Además, la empresa debe revelar, a la fecha del balance, tanto la inversión financiera total en los susodichos arrendamientos, como el valor presente de los pagos mínimos a recibir por causa de los mismos, para cada uno de los siguientes plazos: 1- Hasta un año; 2- Entre uno y cinco años, y 3- Más de cinco años. b) El saldo de los ingresos financieros no acumulados (o no devengados). c) El importe de los valores residuales no garantizados reconocidos a favor del arrendador. Un conjunto completo de estados financieros incluye los siguientes componentes: a) Balance de situación general; b) Estado de resultados; c) Un estado que muestre: Todos los cambios habidos en el patrimonio neto, o bien Los cambios en el patrimonio neto distintos de los procedentes de las operaciones de aportación y reembolso de capital, así como de la distribución de dividendos a los propietarios; d) Estado de flujos de efectivo

25 Presentación Razonable y cumplimiento de las Normas Internacionales de Contabilidad Los estados financieros deben presentar fielmente la situación y desempeño financiero de la empresa, así como sus flujos de efectivo. La aplicación correcta de las Normas Internacionales de Contabilidad, acompañada de informaciones adicionales cuando sea preciso, dará lugar, en la práctica la totalidad de los casos, a estados financieros que proporcionen esa presentación razonable. En la extremadamente y rara circunstancia de que la gerencia llegue a la conclusión de que el cumplimiento de un requisito exigido por una Norma podría confundir, y por tanto que es preciso abandonarlo para lograr una presentación razonable, la empresa debe informar sobre los siguientes extremos: c) La Norma que la empresa ha dejado de cumplir, la naturaleza de la disensión sobre la misma, con el tratamiento que la Norma requeriría, las razones del abandono de este tratamiento en las circunstancias actuales y el tratamiento alternativo adoptado, y d) El impacto financiero que ha supuesto el abandono descrito en los resultados netos de la empresa, en los activos, pasivos, patrimonio neto y flujos de efectivo para cada periodo sobre el que se presente información. A veces se declara que los estados financieros están "basados en" o "cumplen con los requisitos más significativos de", o bien que se han confeccionado "en cumplimiento de los requisitos contables" de las Normas Internacionales de Contabilidad. Identificación de los estados financieros A menudo, los estados financieros se vuelven más comprensibles presentando las cifras en miles o millones de unidades monetarias. Esto es aceptable en la medida en que se informe sobre el nivel de precisión de las cifras, y siempre que no se pierda información relevante por hacerlo.

26 Periodo sobre el cual se informa Los estados financieros deben ser objeto de presentación con una periodicidad que, como mínimo, ha de ser anual. Cuando, por circunstancias excepcionales, cambie la fecha del balance y presente estados financieros para un periodo mayor o menor de un año, la empresa debe informar del periodo concreto cubierto por los estados financieros, y además: a) La razón por la que se usa un periodo diferente del anual, y b) El hecho de que las cifras comparativas que se ofrecen en los estados de resultados, cambios en el patrimonio neto y flujos de efectivo, así como en las notas correspondientes, no son comparables a las del periodo corriente BALANCE GENERAL La distinción entre corriente y no corriente Activos corrientes Un activo debe clasificarse como corriente cuando: a) Su saldo se espera realizar, o se tiene para su venta o consumo, en el transcurso del ciclo normal de la operación de la empresa, o b) Se mantiene fundamentalmente por motivos comerciales, o para un plazo corto de tiempo, y se espera realizar dentro del periodo de doce meses tras la fecha del balance, o c) Se trata de efectivo u otro medio líquido equivalente, cuya utilización no esté restringida. Todos los demás activos deben clasificarse como no corrientes. En esta Norma, el término "no corriente" incluye activos tangibles o intangibles, de operación o financieros, ligados a la empresa a largo plazo. No está prohibido el uso de descripciones alternativas siempre que su significado quede claro. Pasivos corrientes Un pasivo debe clasificarse como corriente cuando: a) Se espera liquidar en el curso normal de la operación de la empresa, o bien b) Debe liquidarse dentro del periodo de doce meses desde la fecha del balance.

27 Todos los demás pasivos deben clasificarse como no corrientes. Las reglas para calificar como corrientes a los pasivos son similares a las descritas para los activos. Algunos pasivos corrientes, tales como los acreedores comerciales y los pasivos acumulados por costos de personal y otros costos de operación, forman parte del capital de trabajo utilizado en el ciclo normal de la operación. Tales partidas relacionadas con la operación se clasificarán como corrientes incluso si su vencimiento se va a producir más allá de los doce meses siguientes a la fecha de cierre del balance. Otros tipos de pasivos corrientes no proceden del ciclo normal de la operación, pero deben ser atendidos porque vencen dentro de los doce meses siguientes a la fecha de cierre del balance. Son ejemplos de este tipo de pasivos la parte corriente de los préstamos a largo plazo con intereses, los sobregiros bancarios, los dividendos a pagar, los impuestos sobre las ganancias y otras cuentas por pagar no comerciales. En las notas al balance debe revelarse el importe de cualesquiera obligaciones que hayan sido excluidas de los pasivos corrientes, en función de lo establecido en este párrafo, junto con la información que apoye la nueva forma de presentación. Información a revelar dentro del cuerpo del balance Como mínimo, en el cuerpo del balance se deben incluir líneas con los importes que correspondan a las siguientes partidas: a) Propiedades, planta y equipo; b) Activos intangibles; c) Inversiones financieras; d) Deudores comerciales y otras Cuentas por Cobrar a Corto y Largo Plazo; e) Efectivo y otros medios líquidos equivalentes; f) Acreedores comerciales y otras cuentas por pagar; g) Pasivos no corrientes con intereses; Las denominaciones usadas y la ordenación de las partidas pueden ser modificadas de acuerdo con la naturaleza de la empresa y de sus transacciones, con el fin de suministrar la información que sea necesaria para una comprensión global de la situación financiera de la empresa.

28 EMPRESA X,Y,Z BALANCE GENERAL AL 31 DE DICIEMBRE DE 2004 (Expresado de Miles de Dolares) ACTIVOS Activos no corrientes Propiedad, Planta y Equipo X X Depreciacion Acumulada de Vehiculos por Arrendamiento Operativo (R) X X Licencias de Fabricación X X Otros activos financieros X X XXXX XXXXX Activos corrientes Inventarios X X Deudores comerciales y otras cuentas por cobrar X X Reserva para cuentas Incobrable Arrendamiento Financiero (R) X X Efectivo y otros medios líquidos Bancos X XXXX XXXX Total activo XXXX XXXX Pasivo y patrimonio (NETO) Capital y reservas X X Capital emitido X X Reservas X X Ganancias (pérdidas) acumuladas X X XXXX XXXX Pasivo no corriente Préstamos con interés X X Obligaciones Bajo Arrendamientos Financieros X X XXXX XXXX Pasivo corriente Acreedores comerciales y otras cuentas a pagar por Arrendamientos Fianancieros X X Préstamos a corto plazo X X Impuesto Sobre la Renta X X Provisión para garantías X X XXXX XXXX Total pasivo y Patrimonio Neto XXXX XXXX

29 2.5.2 ESTADO DE RESULTADOS Información a revelar en el cuerpo del estado de resultados Como mínimo, en el cuerpo del estado de resultados se deben incluir líneas con los importes que correspondan a las siguientes partidas: a) Ingresos; b) Resultado de la operación; c) Gastos financieros; d) Pérdidas o ganancias por las actividades de operación; e) Ganancia o pérdida neta del periodo. Se deben presentar también, en el cuerpo principal del estado de resultados, líneas adicionales con las partidas, grupos o clases de partidas y subtotales, cuando sean exigidas por alguna Norma Internacional de Contabilidad, o bien si tal forma de presentación es necesaria para representar fielmente la posición financiera de la empresa. Información a revelar dentro del cuerpo del estado de resultados o en las notas La empresa debe revelar, ya sea en el cuerpo principal del estado de resultados o en las notas al mismo, un desglose de los gastos, utilizando para ello una clasificación basada en la naturaleza de los mismos o en la función que vienen a desempeñar dentro de la empresa. Las cuentas de gastos se subdividen al objeto de revelar por separado la gama de componentes, relativos al desempeño financiero, que pueden diferir en cuanto a su estabilidad, potencial de beneficios o pérdidas y capacidad de predicción. Esta información se podrá suministrar en cualquiera de las dos formas alternativas descritas a continuación:

30 La primera forma se denomina método de la naturaleza de los gastos. Los gastos se agrupan en el estado de resultados de acuerdo con su naturaleza (por ejemplo depreciación, compras de materiales, costos de transporte, sueldos y salarios, costos de publicidad) y no se redistribuyen atendiendo a las diferentes funciones que se desarrollan en el seno de la empresa. Este método resulta simple de aplicar en muchas empresas pequeñas, puesto que no es necesario proceder a distribuir los gastos de la operación entre las diferentes funciones llevadas a cabo dentro de la empresa. Un ejemplo de clasificación utilizando el método de la naturaleza de los gastos es el siguiente: EMPRESA XYX S.A. DE C.V. ESTADO DE RESULTADO AL 31 DE DICIEMBRE DE (Expresado en dólares) Total ingresos XXXX XXXX Ingresos X X Ingresos por equipo en arrendamiento operativo X X Ingresos por equipo en arrendamiento financiero X X Costos XXXX XXXX Costos y Gastos por equipo en arrendamiento financiero X X Costos por renta de vehículos propios X X Gastos XXXX XXXX Gastos por depreciación y amortización X X Otros gastos de operación X X Utilidad de operación XXXX XXXX Otros ingresos no operacionales X X Impuestos sobre la renta X X Impuestos sobre la renta diferido X X Reserva legal X X UTILIDAD DEL EJERCICIO XXXX XXXX

31 2.5.5 NOTAS A LOS ESTADOS FINANCIEROS Estructura En las notas a los estados financieros, la empresa debe: a) Presentar información acerca de las bases para la elaboración de los estados financieros, así como las Políticas contables específicas seleccionadas y aplicadas para las transacciones y sucesos significativos; b) Incluir la información que, siendo exigida por las Normas Internacionales de Contabilidad, no ha sido incluida en los demás componentes de los estados financieros; c) Suministrar información adicional que no se presenta en el cuerpo principal de los estados financieros, pero resulta necesaria para la presentación razonable de la actividad y la situación de la empresa. Las notas a los estados financieros deben presentarse de una forma sistemática. Cada cuenta del balance de situación general, del estado de resultados y del estado de flujos de efectivo que esté relacionada con una nota debe contener una referencia cruzada para permitir su identificación. Las notas a los estados financieros comprenden descripciones narrativas y análisis detallados de las partidas que se encuentran en el cuerpo principal del balance, del estado de resultados, del estado de flujos de efectivo y del estado de cambios en el patrimonio neto, así como informaciones de carácter adicional, tales como las relativas a las obligaciones contingentes o a los compromisos. En las notas se incluye información que las Normas Internacionales de Contabilidad exigen o aconsejan presentar a las empresas, así como otro tipo de datos necesarios para conseguir una presentación razonable. Las notas se deben presentarse de forma ordenada en el siguiente orden, con el fin de ayudar a los usuarios a comprender los estados financieros y compararlos con los presentados por otras empresas:

32 H) PLAN DE IMPLEMENTACIÓN DEL SISTEMA El presente titulo contiene los elementos necesarios para la implementación del diseño de un sistema de registros contables basado en NIIF, para la presentación razonable de los activos fijos arrendados en los estados financieros de las empresas dedicadas a Leasing de vehículos ubicadas en el municipio de Antiguo Cuscatlan, del departamento de La Libertad 1. GENERALIDADES Al implementar el sistema de registros contables basados en NIIF que deberán contar con las normas que les permita su aplicación, el cual debe contener el conjunto de acciones que describa cada una de las etapas de aplicación del sistema, ya que con su implementación se pretende facilitar el desarrollo del trabajo. 2. OBJETIVOS a) General Establecer los requerimientos básicos para la implementación del sistema de registros contables basado en NIIF para la presentación razonable de los activos fijos arrendados en los estados financieros de las empresas dedicadas al leasing de vehículos ubicadas en el municipio de Antiguo Cuscatlan, del departamento de La Libertad b) Específicos Desarrollar una secuencia lógica de actividades en la implementación del sistema para facilitar el proceso de ejecución. Proveer los lineamientos sobre las necesidades de los recursos humanos, materiales y financieros para estimar la factibilidad del sistema.

33 Diseñar en forma numérica el costo de la implementación del sistema a gestionar las fuentes de financiamiento necesarias. 3. ACTIVIDADES A REALIZAR 1) Presentación del sistema Inicialmente se deberá efectuar una presentación a la administración de la empresa, para que esta evalúe y analice las ventajas y desventajas de la implementación del sistema. Posterior al análisis efectuado por la administración y obtenida una resolución favorable, se procederá a emitir una autorización formal para la puesta en marcha del sistema. 2) Recursos a utilizar Para la implementación y desarrollo de un sistema necesario contar con recursos básicos que ayuden a cumplir los objetivos propuestos, así como también que esten de acuerdo a las necesidades y capacidades de la empresa. Una clasificación de los principales recursos necesarios para la implementación y desarrollo del sistema, se mencionan a continuación: a) Recurso humano. Una de las características principales que debe poseer el recurso humano a utilizar, en la implementación del sistema, es el conocimiento técnico relacionado con normas y procedimientos para la ejecución de procesos. El personal requerido para el desarrollo de los procedimientos debe estar conformado como mínimo por dos personas, una que realice las actividades operativa (designada en los procedimientos como analista) y otra que lleva cabo la actividad de revisión y autorización (nombrada como contador o similar). Dicho personal es tara bajo la responsabilidad del área financiera administrativa de la empresa.

34 b) Recursos materiales; se refiere a los recursos tangibles necesarios e indispensables para desarrollar y llevar a cabo las diferentes actividades requeridas en cada uno de los procesos. Entre los principales se mencionan a continuación: Mobiliario y equipo de oficina Papelería y útiles Material y equipo de capacitación c) Recurso Financiero: este se constituye como el principal de los recursos, ya que es el medio por el cual se materializa en forma financiera el costo de implementación del sistema. La fuente de financiamiento será, de acuerdo a la dimensión del costo total del sistema, interna o externa. 3) Implementación del sistema La implementación del sistema se debe hacer a través del contador o el propietario de la empresa, por ser estos los principales usuarios de la información que produzca el sistema y son ellos los encargados directos de transmitir al personal involucrado, el objetivo que se persigue con la implementación del sistema, logrando de esta forma que el personal se identifique con ellos, a través del conocimiento de las ventajas y desventajas que se obtendrán mediante la implementación del mismo. El medio que se utilizara para la implementación será a través de la entrega impresa de las normas y procedimientos. La capacidad deberá ser impartida por personas que conozcan a profundidad sobre el tema, el tiempo de duración será de acuerdo a la necesidad de la empresa para que en el futuro se den el mínimo de errores, estará dirigida especialmente al personal involucrado en el desarrollo de procesos, es decir todo el personal del área contable.

35 I) CRONOGRAMA DE IMPLEMENTACIÓN DEL SISTEMA DE REGISTROS CONTABLES BASADO EN NIIF TIEMPO DE DURACIÓN MES 1 MES 2 MES 3 ACTIVIDAD PRIMERA FASE SEGUNDA FASE TERCERA FASE CUARTA FASE Indicaciones: a) La etapa de desarrollara durante un trimestre b) El inicio del programa puede definirlo a su conveniencia la empresa que decida implementarlo. C) El contenido de las etapas se desarrolla en la empresa, en los puestos de trabajo. d) Las practicas se desarrollaran 3 veces a la semana, cada una tendrá un tiempo de 4 horas en la cual reciben un receso de 20 minutos El total de prácticas horas que se desarrollara es de 144. ELABORADO POR GRUPO DE TESIS

36 J-) PRESUPUESTO DE IMPLEMENTACIÓN suma Detalle Mes 1 Mes 2 Mes 3 parcial TOTAL Recurso Humano $ 1, Contador , Asesor Recursos materiales $ Computadoras Mobiliario y Equipo de oficina Alquiler de Equipo audio visual Papelería y útiles Otros Recursos $ Servicio telefónico Servicio de Internet Energía Eléctrica Imprevistos $ Total recursos económicos $ 3, Elaborado por: Grupo de tesis

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

LEASING TRATAMIENTO CONTABLE

LEASING TRATAMIENTO CONTABLE Tratamiento Contable Fuente Normativa Resolución Técnica Nº 18 (Federación Argentina de Consejos Profesionales de Ciencias Económicas) Consideraciones Generales Arrendamientos

LEASING TRATAMIENTO CONTABLE Tratamiento Contable Fuente Normativa Resolución Técnica Nº 18 (Federación Argentina de Consejos Profesionales de Ciencias Económicas) Consideraciones Generales Arrendamientos

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período.

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

ESTADO DE FLUJO DE EFECTIVO

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

6 Los términos siguientes se usan, en esta Norma, con los significados que a continuación se especifican:

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Efectivo y equivalentes de efectivo al inicio del periodo " Efectivo y equivalentes de efectivo al final del periodo $

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Estados financieros. SECURITY RENT A CAR SpA

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

NIC 18. Reconocimiento de ingresos

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

Mario E. Vargas Sáenz PhD Director Eafit Llanogrande Eafit Social

Mario E. Vargas Sáenz PhD Director Eafit Llanogrande Eafit Social Diplomado Fortalecimiento de la Gestión Empresarial Gestión Contable y Financiera IV Juan Guillermo Pérez Hoyos Bogotá D.C., octubre de

Mario E. Vargas Sáenz PhD Director Eafit Llanogrande Eafit Social Diplomado Fortalecimiento de la Gestión Empresarial Gestión Contable y Financiera IV Juan Guillermo Pérez Hoyos Bogotá D.C., octubre de

Contabilización de las Subvenciones Oficiales e Información a Revelar sobre Ayudas Públicas

Norma Internacional de Contabilidad nº 20 (NIC 20) Contabilización de las Subvenciones Oficiales e Información a Revelar sobre Ayudas Públicas Esta Norma Internacional de Contabilidad reordenada sustituye

Norma Internacional de Contabilidad nº 20 (NIC 20) Contabilización de las Subvenciones Oficiales e Información a Revelar sobre Ayudas Públicas Esta Norma Internacional de Contabilidad reordenada sustituye

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Consolidación Entidades de Cometido Específico

SIC-12 Documentos publicados para acompañar a la Interpretación SIC-12 Consolidación Entidades de Cometido Específico Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31

SIC-12 Documentos publicados para acompañar a la Interpretación SIC-12 Consolidación Entidades de Cometido Específico Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios Referencias Marco Conceptual para la Preparación y Presentación de Estados Financieros NIIF 1 Adopción por Primera vez de las Normas Internacionales